! "##$ % & ' ##!! & '$ () *! +,,-.

|

|

|

- María del Pilar Gutiérrez Sandoval

- hace 8 años

- Vistas:

Transcripción

1 ! "##$ % & ' ##!! & '$ () *! +,,-.

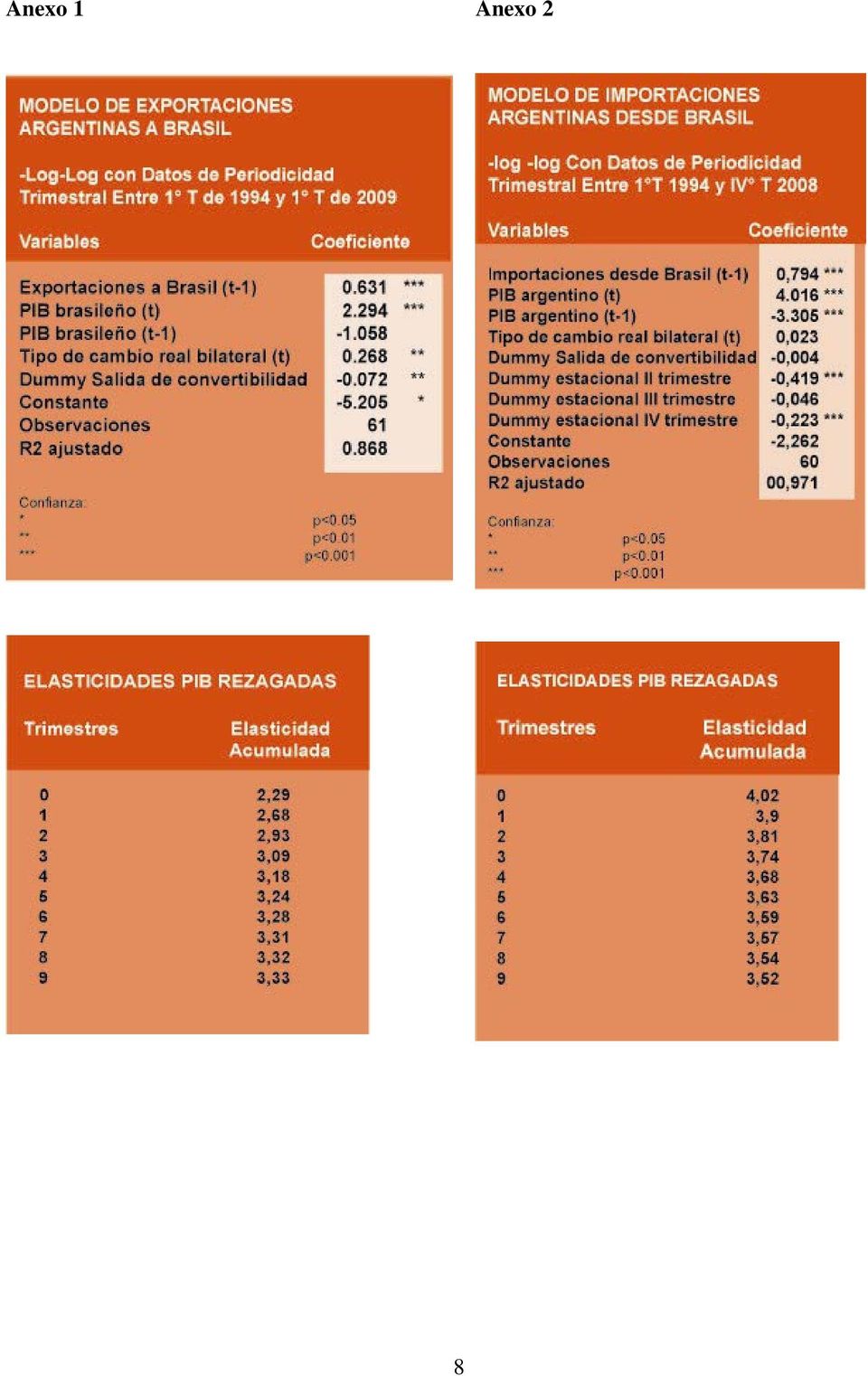

2 .! "##$ % /&! La crisis económica internacional ha causado alteraciones significativas sobre diversas variables determinantes del intercambio comercial argentino-brasileño. El objetivo del presente trabajo es analizar los posibles impactos de una desaceleración del crecimiento económico en Brasil y/o de alteraciones en la cotización del real en relación al peso sobre el intercambio argentino-brasileño, dada la importancia del comercio bilateral entre los dos principales socios de Mercosur. Sin embargo, a menudo los análisis agregados omiten información útil sobre los determinantes a nivel sectorial. En particular, algunas ramas productivas pueden exhibir una mayor dependencia respecto de algunas variables, que pueden ser compensadas en el agregado por sensibilidades menores en otras. Por eso, esta Nota incluye un estudio a nivel desagregado. +/ 0 Históricamente, el comercio entre Argentina y Brasil ha fluctuado con las constantes modificaciones del contexto macroeconómico del bloque. La historia reciente permite establecer, en ese sentido tres etapas claramente diferenciadas. La primera de ellas se extiende desde 1994 a 1998, y se caracteriza por la coexistencia sendos planes de estabilización basados sobre esquemas de tipo de cambio nominal fijo: la Convertibilidad y el Plan Real. Durante este lapso se observa: a) un tipo de cambio real bilateral estable, aunque con cierta apreciación del Real; b) fuerte crecimiento de los montos comerciados bilateralmente, en buena medida debido al comienzo de la vigencia plena del Mercosur; y c) un sostenido y creciente superávit comercial argentino. La segunda etapa abarca el período , luego de que Brasil devalúa el Real y coexisten un esquema de inflation target con tipo de cambio flotante en Brasil y la Convertibilidad en Argentina. Pese a la apreciación del peso, se sostiene el superávit argentino aunque ahora a partir de la recesión en nuestro país y una leve aceleración del crecimiento en Brasil. El comercio retrocede un 20% respecto de los niveles del 97 y 98. Aunque en la tercera etapa (2003- III.2008) ambos países se han liberado ya del ancla cambiaria como factor de estabilidad nominal, en la práctica se aplican estrategias diferentes. Argentina sostiene un tipo de cambio real competitivo alto, mientras que Brasil privilegia su sistema de metas de inflación, con el tipo de cambio nominal como variable endógena, determinada en buena medida por la política monetaria y el contexto internacional financiero y real. Ello implicó una apreciación del Real que fue contrapesado por un muy importante diferencial de crecimiento económico a favor de la Argentina, lo que redundó que fuera Brasil el que mantuviera balanza superavitaria por esos años. Con la crisis internacional podría abrirse una cuarta etapa, si las consecuencias del shock mundial establecen nuevos cuadros macro para nuestros países. Sería el caso, por ejemplo, de que se consolide un Real más débil que en los últimos años, o una lenta apreciación relativa del Peso por la vía nominal o de un diferencial en las tasas de inflación. No obstante, al momento de la realización de esta nota se vislumbra que luego de un cimbronazo inicial con salida de capitales y fuerte depreciación 2

3 del Real, se vuelve a un patrón similar al de la tercera etapa. En las siguientes secciones se analizará el comercio bilateral de mercancías mediante el análisis gráfico de las relaciones éste con los tipos de cambio y las tasas de crecimiento económico de cada país del país importador. Luego, se realiza un análisis más preciso con el desarrollo de modelos econométricos, estimando las elasticidades al PIB y al tipo de cambio de estos flujos comerciales. +/$1 hacia Brasil. Sin embargo, la correlación entre ambas series pareciera haber perdido intensidad en los últimos trimestres. En lo que respecta al tipo de cambio real bilateral, según se ve en el Gráfico 2, pareciera existir una correlación histórica tenue con las exportaciones argentinas a Brasil, aunque algo más marcada a partir de la salida del esquema de tipo de cambio fijo. Gráfico 2 Exportaciones Argentinas y Tipo de Cambio Real Bilateral Indices III 2008 Las exportaciones argentinas a Brasil alcanzaron durante el III.08 un nuevo récord de US$ millones, creciendo 51% en Gráfico 1 Exportaciones Argentinas y PIB Brasileño Variación Anual Fuente: Elaboración propia en base a INDEC Fuente: Elaboración propia en base a INDEC relación a III.07. A partir de allí retrocedieron hasta I.09, para recuperarse levemente y situarse en US$ millones en II.09. La participación de Brasil sobre el total exportado se redujo levemente del 18,7% al 18,3%. El Gráfico 1 sugiere la existencia de un vínculo estrecho (y positivo) entre las variaciones del PIB brasileño y las exportaciones argentinas Estas apreciaciones iniciales se confirman con la estimación econométrica de una ecuación de comportamiento de las exportaciones argentinas a Brasil. Ella indica un vínculo fuerte con el crecimiento económico brasileño, tal como sugiere el Gráfico 1. Los resultados detallados de esta estimación conforman el Anexo 1 de esta Nota. Debe aclararse que esta estimación no considera determinantes que pueden ser relevantes para explicar el comportamiento del comercio con Brasil, tales como la existencia de marcos normativos sectoriales específicos, cambios en la demanda de algún sector en particular que no están asociados al ciclo económico agregado, intensidad del comercio intrafirma, etc. La rele- 3

4 vancia-irrelevancia de estas variables omitidas se refleja en el valor que adquiere el R 2. Cuanto éste esté más cerca de 1, menor es la importancia de estas variables omitidas y mayor es la relevancia de las variables consideradas para explicar el comportamiento de las exportaciones a Brasil 1. Esta consideración vale también para las estimaciones presentadas en las secciones siguientes, especialmente para las que estiman el comportamiento del comercio por sector, presentados en la sección 3. Según esos resultados, por cada 1% de crecimiento (caída) en el PIB brasileño, las exportaciones argentinas crecerían (caerían) un 2,3% El modelo también permite calcular los denominados efectos rezagados o elasticidad de largo plazo, o sea, los aumentos en las exportaciones en los siguientes períodos generados por incrementos corrientes del PIB. Teniendo en cuenta a estos efectos, la elasticidad de las exportaciones argentinas respecto al PIB brasileño asciende a 3,1% luego de transcurrido un plazo de un año. En el mismo modelo se estimó la incidencia del tipo de cambio real bilateral sobre las ventas argentinas a Brasil, que resultó bastante más baja que la del PIB. Por cada un 1% de depreciación (apreciación) de la paridad real del peso contra el real, las ventas se incrementarían (reducirían) sólo un 0,19%. Cabe destacar que este valor corresponde al período post-devaluación del peso; al calcular la elasticidad para el período previo el resultado es 0,27%. +/+& Las importaciones desde Brasil alcanzaron en III.08 un récord de US$ millones, lo que implica una suba de 23,9% anual. Posteriormente, como consecuencia de la crisis interna- cional, se redujeron hasta los US$ millones en II.09. Análogamente al caso de las exportaciones, se observa una relación positiva entre el nivel de actividad interna y las importaciones provenientes de Brasil, aunque la correlación entre ambas series se desdibuja a partir de En lo que respecta al tipo de cambio real bilateral, no parece existir a priori una relación entre el comportamiento de esta variable y las importaciones (Gráficos 3 y 4). Gráfico 3 Exportaciones Brasileñas y PIB Argentino Var % i.a Fuente: Elaboración propia en base a INDEC La estimación econométrica de las relaciones entre estas variables (presentada en el Anexo 2) confirma que las importaciones argentinas provenientes de Brasil dependen fuertemente del crecimiento económico argentino y por cada 1% de crecimiento (caída) del PIB argentino las importaciones provenientes de Brasil subirían (caerían) un 4%. 1 Los valores del estadístico R 2 correspondientes a las estimaciones generales de exportaciones e importaciones se presentan en los Anexos 1 y 2 de esta nota. Los correspondientes a las regresiones sectoriales se presentan en el cuadro Elasticidades de las Exportaciones Argentinas a Brasil por Sector ubicado en la sección 3 de esta nota. 4

5 Gráfico 4 Exportaciones Brasileñas y Tipo de Cambio Real Bilateral Específicamente, los sectores cuyas exportaciones son más sensibles a las variaciones en el nivel de actividad en Brasil son Hierro y Acero, Maquinaria, Motores, Plásticos y Automotriz. Para estos rubros se ha identificado que una caída en el nivel de actividad resentiría sensiblemente el volumen exportado. En lo que respecta a la producción automotriz, es importante notar que las exportaciones a Brasil representan el 32% del valor bruto de producción (VBP) del sector, con lo que la suerte de toda la rama automotriz aparece muy ligada a la evolución de la actividad brasileña. En lo que respecta a la sensibilidad de las exportaciones respecto del tipo de cambio real bilateral, se pueden identificar tres grupos de sectores: Fuente: Elaboración propia en base a INDEC En lo que respecta a los efectos rezagados, la elasticidad de las importaciones con respecto al PIB argentino se reduciría a 3,7% pasado un año y a 3,6% pasados dos años. Esto sugiere que incrementos en la demanda agregada serían abastecidos en una primera instancia por un mayor flujo de importaciones, pero con el correr del tiempo, cuando la oferta nacional reacciona tiende a sustituir parte de esas importaciones. En lo que respecta al TCRB, la estimación econométrica marca que éste no resultaría significativo para explicar el comportamiento de las importaciones agregadas provenientes de Brasil. Por consiguiente no deberían esperarse modificaciones significativas a nivel agregado en el comportamiento de las importaciones ante variaciones reales de la paridad peso/real. 2/ 0* A fin de detectar posibles relaciones entre las variables anteriores en el comportamiento por rama, se realizó una estimación del comportamiento de las exportaciones sectoriales a Brasil. Las estimaciones arrojan como primer resultado relevante una elevada y generalizada dependencia de las exportaciones industriales a Brasil respecto del crecimiento del PIB de ese país. a) El primero de ellos presenta una elevada elasticidad exportaciones-tcrb (cuando el tipo de cambio real bilateral del sector se deprecia/aprecia un 10% las exportaciones crecen/caen más que el 10%). Comprende a tres sectores: Prendas de vestir Productos textiles (finales distintos de indumentaria, como ropa de cama y cocina, cortinas, etc.) Calzado En los tres casos también es determinante el nivel de actividad en Brasil, situación que se intensifica pasados cuatro trimestres (coeficiente de la columna rotulada como PIB t+4 ). Sin embargo, a diferencia del sector automotriz, para estos rubros la participación de las exportaciones en la producción general del sector es reducida (menor al 1,5%). b) El segundo grupo lo conforman aquellos sectores con una sensibilidad media a modificaciones en el tipo de cambio real bilateral (cuando el TCRBS se deprecia/aprecia un 10% las exportaciones crecen/caen entre un 5% y un 10%). Comprende a los siguientes sectores: Madera y Muebles Productos de caucho Fabricación de aparatos de uso doméstico Sector Automotriz 5

6 Elasticidades de las Exportaciones Argentinas a Brasil por Sector Respecto del PIB Brasileño y del Tipo de Cambio Real Sectorial De un modo similar, se estimó la relación que las importaciones desde Brasil de diversas ramas industriales guardan con el PIB argentino y con el tipo de cambio real sectorial. Los principales resultados de estas estimaciones se presentan en el cuadro adjunto. Elasticidades de las Importaciones Argentinas desde Brasil por Sector Fuente: Elaboración propia en base INDEC y Fundación Getulio Vargas. Ns: no significativa. t+4: Elasticidad pasado un año del aumento del PIB. * Significativo al 5% ** Significativo al 1% *** Significativo al 0,1% En todos los casos la sensibilidad a variaciones en el nivel de actividad es elevada, y se acentúa pasados cuatro trimestres. Al igual que para el sector automotriz, las exportaciones a Brasil de neumáticos (productos de caucho) tienen una elevada participación en su VBP (15%), lo que indica que una depreciación del TCRBS o una merma del PIB brasileño afectan en forma relevante la producción sectorial. c) Finalmente se encuentran aquellos sectores con muy baja dependencia del TCRBS (cuando se deprecia el TCRBS un 10% las exportaciones se expanden entre 0 y 5%). Ellos son: Plásticos Papel Motores Maquinaria Fibras Sintéticas Hierro y Acero Químicos Cuero Fuente: Elaboración propia en base INDEC y Fundación Getulio Vargas. Al igual que en el caso de las exportaciones, las compras desde Brasil muestran una elevada sensibilidad al producto y todos los sectores analizados muestran una sensibilidad más que proporcional a las variaciones del ingreso argentino. De hecho, ese tipo de relación es la que se revela a nivel agregado. Por ejemplo, de 2004 a 2007 las importaciones del conjunto de estos sectores creció 93%, triplicando al aumento real del PIB (29%). Salvo el caso de sectores en los que existen o existieron políticas comerciales específicas que limitan los flujos comerciales (automotriz, siderurgia), o fuerte presencia de comercio intrafirma (químicos limpieza y cosmética), las mayores elasticidades al producto aparecen en sectores cuya demanda usualmente varía más que proporcionalmente con el ingreso, por ser durables o prescindibles (vgr. muebles, electrodomésticos) Respecto del tipo de cambio real, los resultados sectoriales aparecen en línea con lo observado en forma agregada. En varios sectores, algunos de ellos, con alta participación en las compras a Brasil como automotriz, papel o siderurgia, el tipo de cambio real sectorial no se muestra como una variable relevante para explicar la evolución de las importaciones. 6

7 En los tres casos, son de sectores oligopólicos, con mercados dominados por empresas de gran porte. En automotriz se trata de jugadores globales que operan en ambos mercados a la vez con una estrategia altamente coordinada. Algo similar ocurre en algunos segmentos del rubro papel, aunque con empresas de capitales regionales (brasileñas y chilenas). En siderurgia y en otros segmentos celulósico-papeleros, sin haber estrategias de acción regional coordinada por actores a ambos lados de la frontera, si pueden existir acuerdos de división del mercado regional. Esto es consistente con determinantes del comercio bilateral diferentes a los movimientos en los costos relativos, al menos en el corto plazo. En textiles, marroquinería, calzado y electrodomésticos los precios relativos sí resultan relevantes a la hora de explicar el comercio. Son las ramas usualmente calificadas como sensibles a la penetración de importaciones dónde rigen, en general, condiciones de competencia entre las firmas de ambos países. 3! #! El presente estudio sugiere la existencia de una relación estrecha entre el intercambio comercial entre Argentina y Brasil y sus niveles de actividad, tal como se observa en el Gráfico 5. De acuerdo a los resultados del modelo utilizado, esta relación resulta a nivel agregado- más fuerte que la encontrada para el TCRB al analizar importaciones y exportaciones. De todos modos, el examen desagregado por sectores productivos arroja toda una gama de niveles de sensibilidad respecto del tipo de cambio real. De hecho, son varias las ramas cuya producción es claramente susceptible a cambios en el TCRB, más allá de que esta variable no resulte explicativa sobre el agregado. Se desprende de estos resultados, que la herramienta cambiaria puede volverse demasiado genérica para atender problemáticas productivas, al tiempo que las variaciones de precios relativos frente a nuestros socios comerciales en productos industriales tenga importantes efectos en sectores específicos. Ello resalta entonces la necesidad de apelar a instrumentos sectoriales más específicos, que reconozcan la diversidad de las actividades. Si se piensa que las alteraciones cambiarias operan en forma diferencial sobre los distintos costos de producción esquemáticamente, más sobre el salario y los servicios de infraestructura y menos sobre los insumos transables-, es lógico que esas alteraciones no impacten igual en actividades con diferentes funciones de producción, o con diversos grados de concentración en sus mercados. Para finalizar, y a partir de la afirmación precedente sobre la conveniencia de instrumentos más específicos y sutiles para afrontar las problemáticas sectoriales, pueden delinearse un par de pautas sobre las características de tales instrumentos. Las herramientas sectoriales deben tomar en cuenta la estrategia productiva y económica general, evaluando sus efectos tanto sobre toda la cadena productiva de la que forman parte, como del impacto sobre el nivel de vida de la población. Por su parte, si bien los cambios súbitos de las condiciones de competencia internacional -como la reciente crisis global o una devaluación en nuestros principales socios- pueden dar lugar a acciones defensivas, las acciones estratégicas de las políticas públicas sectoriales deben comprender los dinámica de las ramas productivos, incentivando la obtención de capacidades competitivas independientes de la coyuntura macro; y evitando el estancamiento y la fragilidad ante cualquier cambio tanto en el contexto global como en las necesidades generales de la política económica y social. 7

8 Anexo 1 Anexo 2 8

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

El ritmo de expansión de las

Colocaciones comerciales y ciclo económico El crecimiento de las colocaciones comerciales se ha desacelerado fuertemente en lo que va del año 014. La desaceleración ha sido particularmente fuerte en los

Colocaciones comerciales y ciclo económico El crecimiento de las colocaciones comerciales se ha desacelerado fuertemente en lo que va del año 014. La desaceleración ha sido particularmente fuerte en los

Consideraciones relevantes sobre el nuevo aumento del Salario Mínimo

Consideraciones relevantes sobre el nuevo aumento del Salario Mínimo Elaborado por Subsecretaría de Programación Técnica y Estudios Laborales Julio de 2013 La relevancia del salario mínimo La fijación

Consideraciones relevantes sobre el nuevo aumento del Salario Mínimo Elaborado por Subsecretaría de Programación Técnica y Estudios Laborales Julio de 2013 La relevancia del salario mínimo La fijación

Estados Unidos es el principal socio comercial

El TLCAN y la balanza comercial de México PABLO RUIZ NÁPOLES Introducción Estados Unidos es el principal socio comercial de México desde, por lo menos, los años treinta del siglo XX. Las exportaciones

El TLCAN y la balanza comercial de México PABLO RUIZ NÁPOLES Introducción Estados Unidos es el principal socio comercial de México desde, por lo menos, los años treinta del siglo XX. Las exportaciones

REPORTE DE INTELIGENCIA COMPETITIVA

REPORTE DE INTELIGENCIA COMPETITIVA: REPORTE DE INTELIGENCIA COMPETITIVA 1 REPORTE DE INTELIGENCIA COMPETITIVA: INTRODUCCIÓN En la actualidad, las empresas se enfrentan ante la realidad de encarar un entorno

REPORTE DE INTELIGENCIA COMPETITIVA: REPORTE DE INTELIGENCIA COMPETITIVA 1 REPORTE DE INTELIGENCIA COMPETITIVA: INTRODUCCIÓN En la actualidad, las empresas se enfrentan ante la realidad de encarar un entorno

cinve Centro de Investigaciones Económicas LA INDUSTRIA PUBLICITARIA Y SU IMPACTO EN LA ECONOMÍA URUGUAYA Informe 2007 ESTUDIO REALIZADO PARA LA

cinve Centro de Investigaciones Económicas LA INDUSTRIA PUBLICITARIA Y SU IMPACTO EN LA ECONOMÍA URUGUAYA Informe 2007 ESTUDIO REALIZADO PARA LA ASOCIACIÓN URUGUAYA DE AGENCIAS DE PUBLICIDAD (AUDAP) Montevideo,

cinve Centro de Investigaciones Económicas LA INDUSTRIA PUBLICITARIA Y SU IMPACTO EN LA ECONOMÍA URUGUAYA Informe 2007 ESTUDIO REALIZADO PARA LA ASOCIACIÓN URUGUAYA DE AGENCIAS DE PUBLICIDAD (AUDAP) Montevideo,

competitividad del sector exterior

Evolución reciente de la competitividad del sector exterior Subdirección General de Estudios sobre el Sector Exterior y la Competitividad Introducción La Secretaría de Estado de Turismo y Comercio del

Evolución reciente de la competitividad del sector exterior Subdirección General de Estudios sobre el Sector Exterior y la Competitividad Introducción La Secretaría de Estado de Turismo y Comercio del

Los precios de los productos básicos y la dinámica del comercio

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

La cuenta corriente es la parte de la. México, evolución reciente de la cuenta corriente. Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

DETERMINANTES MACROECONÓMICOS DE LOS SEGUROS DE VIDA Y PERSONAS

DETERMINANTES MACROECONÓMICOS DE LOS SEGUROS DE VIDA Y PERSONAS Wilson Mayorga M. Director de Cámara de Vida y Personas y Actuaría Mediante la estimación de modelos de regresión lineal se cuantificó el

DETERMINANTES MACROECONÓMICOS DE LOS SEGUROS DE VIDA Y PERSONAS Wilson Mayorga M. Director de Cámara de Vida y Personas y Actuaría Mediante la estimación de modelos de regresión lineal se cuantificó el

Índice de Tipo de Cambio Real Multilateral. Metodología

Índice de Tipo de Cambio Real Multilateral Metodología A B R I L 2 0 1 4 ÍNDICE I) INTRODUCCIÓN... 3 II) DEFINICIÓN Y METODOLOGÍA.......... 3 III) LOS TRES ITCRM.......... 5 III) RESULTADOS...........

Índice de Tipo de Cambio Real Multilateral Metodología A B R I L 2 0 1 4 ÍNDICE I) INTRODUCCIÓN... 3 II) DEFINICIÓN Y METODOLOGÍA.......... 3 III) LOS TRES ITCRM.......... 5 III) RESULTADOS...........

5. EVOLUCIÓN DE LA POBLACIÓN ACTIVA ARAGONESA EN LA ÚLTIMA CRISIS (2008-2012) 1. Introducción

1. Introducción") 5. EVOLUCIÓN DE LA POBLACIÓN ACTIVA ARAGONESA EN LA ÚLTIMA CRISIS (2008-2012) 1. Introducción La población activa aragonesa se ha reducido desde el máximo histórico alcanzado en 2008 Durante el último

5. EVOLUCIÓN DE LA POBLACIÓN ACTIVA ARAGONESA EN LA ÚLTIMA CRISIS (2008-2012) 1. Introducción La población activa aragonesa se ha reducido desde el máximo histórico alcanzado en 2008 Durante el último

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Cámara de Comercio de Santiago www.ccs.cl

Pese a fuerte aumento del consumo privado en 2010-2012 Endeudamiento de los hogares rompe tendencia al alza Luego de más de una década de rápido crecimiento, el nivel de endeudamiento promedio de los hogares

Pese a fuerte aumento del consumo privado en 2010-2012 Endeudamiento de los hogares rompe tendencia al alza Luego de más de una década de rápido crecimiento, el nivel de endeudamiento promedio de los hogares

Evolución del Crédito y el Consumo en Uruguay

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

INFORME ESPECIAL DEL SECTOR EXTERIOR: COMERCIO E INVERSIONES

INFORME ESPECIAL DEL SECTOR EXTERIOR: COMERCIO E INVERSIONES Con los últimos datos disponibles ya se puede conocer detalladamente la evolución del comercio exterior en la primera mitad de 2014 y la evolución

INFORME ESPECIAL DEL SECTOR EXTERIOR: COMERCIO E INVERSIONES Con los últimos datos disponibles ya se puede conocer detalladamente la evolución del comercio exterior en la primera mitad de 2014 y la evolución

ANÁLISIS DE LA EVOLUCIÓN DEL TURISMO

ANÁLISIS DE LA EVOLUCIÓN DEL TURISMO 1. Introducción El objetivo del presente trabajo es describir el comportamiento del turismo tanto receptivo como emisivo uruguayo, su expansión en los últimos años,

ANÁLISIS DE LA EVOLUCIÓN DEL TURISMO 1. Introducción El objetivo del presente trabajo es describir el comportamiento del turismo tanto receptivo como emisivo uruguayo, su expansión en los últimos años,

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Créditos de Consumo Bancarios* Evolución reciente: 1997-2005

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

Informe. Informe de prospectiva de las empresas navarras. Segundo trimestre 2014. Con la colaboración de:

Informe Informe de prospectiva de las empresas navarras Segundo trimestre 2014 Con la colaboración de: Introducción La Cámara de Comercio e Industria, en colaboración con Laboral Kutxa llevan a cabo un

Informe Informe de prospectiva de las empresas navarras Segundo trimestre 2014 Con la colaboración de: Introducción La Cámara de Comercio e Industria, en colaboración con Laboral Kutxa llevan a cabo un

NOTA DE PRENSA. País Vasco, Madrid, Navarra y Castilla y León han sido las comunidades autónomas menos castigadas por la crisis

País Vasco, Madrid, Navarra y Castilla y León han sido las comunidades autónomas menos castigadas por la crisis La recesión no ha alterado la clasificación autonómica por renta per cápita El índice de

País Vasco, Madrid, Navarra y Castilla y León han sido las comunidades autónomas menos castigadas por la crisis La recesión no ha alterado la clasificación autonómica por renta per cápita El índice de

El crédito y el gobierno fueron los principales factores de la monetización en 2011

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

Ejercicios 1 Cuentas nacionales en economía abierta y balanza de pagos.

Profesores: Alvaro Forteza y Mariana Gerstenblüth Ejercicios adicionales Ejercicios 1 Cuentas nacionales en economía abierta y balanza de pagos. 1 Considere los siguientes datos de una economía imaginaria:

Profesores: Alvaro Forteza y Mariana Gerstenblüth Ejercicios adicionales Ejercicios 1 Cuentas nacionales en economía abierta y balanza de pagos. 1 Considere los siguientes datos de una economía imaginaria:

LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS FAMILIARES, PARA QUE SE LANCEN A EXPORTAR EN MEJORES CONDICIONES

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

MONEDA ?POR QUÉ INTERESA. la política cambiaria CHINA?

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO 3 Mercado secundario de deuda del Estado 3.1 Descripción general La negociación en el mercado de deuda del Estado volvió a experimentar un descenso en 2009: a

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO 3 Mercado secundario de deuda del Estado 3.1 Descripción general La negociación en el mercado de deuda del Estado volvió a experimentar un descenso en 2009: a

8. Concentración en la industria

8. Concentración en la industria Cuál es el grado de concentración de la industria española? Qué actividades destacan por su mayor o menor concentración? Se han producido cambios significativos en el periodo

8. Concentración en la industria Cuál es el grado de concentración de la industria española? Qué actividades destacan por su mayor o menor concentración? Se han producido cambios significativos en el periodo

Evolución del Intercambio comercial Argentino

Evolución del Intercambio comercial Argentino 1- Evolución del saldo de cuenta corriente. Uno de los pilares del nuevo patrón de crecimiento que transita el país desde 2003 ha sido el resultado positivo

Evolución del Intercambio comercial Argentino 1- Evolución del saldo de cuenta corriente. Uno de los pilares del nuevo patrón de crecimiento que transita el país desde 2003 ha sido el resultado positivo

MONITOR DE MERCADO LABORAL

MONITOR DE MERCADO LABORAL CUARTO TRIMESTRE 2012 [1] EXECUTIVE SEARCH - SELECCIÓN Y EVALUACIÓN - GESTIÓN DE TALENTO - OUTSOURCING MONITOR DE MERCADO LABORAL Resumen Ejecutivo: Demanda privada se recuperó

MONITOR DE MERCADO LABORAL CUARTO TRIMESTRE 2012 [1] EXECUTIVE SEARCH - SELECCIÓN Y EVALUACIÓN - GESTIÓN DE TALENTO - OUTSOURCING MONITOR DE MERCADO LABORAL Resumen Ejecutivo: Demanda privada se recuperó

1. CONSUMO: MOTOR DE LA ACTIVIDAD

cinve Centro de Investigaciones Económicas ACTIVIDAD & COMERCIO Contenido 1. Consumo: motor de la actividad..1 2. Fuerte dinamismo del consumo se modera...2 Setiembre 2011 No. 97 CINVE Centro de Investigaciones

cinve Centro de Investigaciones Económicas ACTIVIDAD & COMERCIO Contenido 1. Consumo: motor de la actividad..1 2. Fuerte dinamismo del consumo se modera...2 Setiembre 2011 No. 97 CINVE Centro de Investigaciones

Informe Trimestral Proyecciones Sectoriales 2014-2015

Informe Trimestral Proyecciones Sectoriales 2014-2015 Primer Semestre 2015 (Base IPoM Septiembre 2015) Este informe fue elaborado por el Centro de Modelamiento de Negocios de la FEN Universidad Mayor Autores:

Informe Trimestral Proyecciones Sectoriales 2014-2015 Primer Semestre 2015 (Base IPoM Septiembre 2015) Este informe fue elaborado por el Centro de Modelamiento de Negocios de la FEN Universidad Mayor Autores:

Informe de coyuntura sobre la cadena láctea en Argentina y el contexto lechero a nivel mundial.

Informe de coyuntura sobre la cadena láctea en Argentina y el contexto lechero a nivel mundial. Con el objetivo de aportar a los procesos para la toma de decisiones de todos los actores de la cadena de

Informe de coyuntura sobre la cadena láctea en Argentina y el contexto lechero a nivel mundial. Con el objetivo de aportar a los procesos para la toma de decisiones de todos los actores de la cadena de

Montevideo, julio de 2014 Pronto!

Montevideo, julio de 2014 Pronto! El mercado de crédito al consumo familiar confirmó en abril-junio la tendencia de desaceleración respecto a meses anteriores, mientras que el comportamiento de los usuarios

Montevideo, julio de 2014 Pronto! El mercado de crédito al consumo familiar confirmó en abril-junio la tendencia de desaceleración respecto a meses anteriores, mientras que el comportamiento de los usuarios

REPORTES DEL EMISOR EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN INVESTIGACIÓN E INFORMACIÓN ECONÓMICA

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL

C CÁMARA DE COMERCIO DE COSTA RICA ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICIÓN ANUAL 2012 ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICION ANUAL DEL 2012 LOS COSTOS DE LA INSEGURIDAD DEL SECTOR

C CÁMARA DE COMERCIO DE COSTA RICA ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICIÓN ANUAL 2012 ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICION ANUAL DEL 2012 LOS COSTOS DE LA INSEGURIDAD DEL SECTOR

Documento de Trabajo Nº9 El nuevo patrón de crecimiento y su impacto sobre la distribución del ingreso

Documento de Trabajo Nº9 El nuevo patrón de crecimiento y su impacto sobre la distribución del ingreso Marzo de 2011 La distintas formas de evaluar la distribución del ingreso Para medir el grado de desigualdad

Documento de Trabajo Nº9 El nuevo patrón de crecimiento y su impacto sobre la distribución del ingreso Marzo de 2011 La distintas formas de evaluar la distribución del ingreso Para medir el grado de desigualdad

La demanda final turística aumentó un 3,2% en el año 2006

20 de diciembre de 2007 Cuenta Satélite del Turismo de España (CST). Serie 2000 2006 La demanda final turística aumentó un 3,2% en el año 2006 La mayor parte de los indicadores micro y macroeconómicos,

20 de diciembre de 2007 Cuenta Satélite del Turismo de España (CST). Serie 2000 2006 La demanda final turística aumentó un 3,2% en el año 2006 La mayor parte de los indicadores micro y macroeconómicos,

Generación de empleo 2010-2013: Superando las metas

, M INISTERIO DE HACI END A Y CRÉDIT O PÚBLI CO VOLUMEN 6 AÑO 2 DICIEMBRE 12 DE 2013 Generación de empleo 2010-2013: Superando las metas Dirección General de Política Macroeconómica Ministerio de Hacienda

, M INISTERIO DE HACI END A Y CRÉDIT O PÚBLI CO VOLUMEN 6 AÑO 2 DICIEMBRE 12 DE 2013 Generación de empleo 2010-2013: Superando las metas Dirección General de Política Macroeconómica Ministerio de Hacienda

Índice de la presentación:

Índice de la presentación: TURISMO Y ENTORNO ECONÓMICO EL EMPLEO EN LA COMUNIDAD DE MADRID LA CONTRATACIÓN EN EL SECTOR EL SECTOR TURÍSTICO EN LA COMUNIDAD DE MADRID 2 A efectos de la consideración de

Índice de la presentación: TURISMO Y ENTORNO ECONÓMICO EL EMPLEO EN LA COMUNIDAD DE MADRID LA CONTRATACIÓN EN EL SECTOR EL SECTOR TURÍSTICO EN LA COMUNIDAD DE MADRID 2 A efectos de la consideración de

PLANES Y FONDOS DE PENSIONES

INFORME DEL CUARTO TRIMESTRE DE PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL... 4

INFORME DEL CUARTO TRIMESTRE DE PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL... 4

Efecto de aumento imprevisto de población sobre tasa de desempleo y PIB.

Efecto de aumento imprevisto de población sobre tasa de desempleo y PIB. Autores: Anahí Figueroa Soto, Benjamín Martínez Nomez, Patricio Soto Oliva 1. Introducción El objetivo de este análisis es observar

Efecto de aumento imprevisto de población sobre tasa de desempleo y PIB. Autores: Anahí Figueroa Soto, Benjamín Martínez Nomez, Patricio Soto Oliva 1. Introducción El objetivo de este análisis es observar

Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007)

") PANORAMA ECONÓMICO ARGENTINO N 48 Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007) En el año 2006, el crecimiento del PIB fue de 8,5% interanual, casi duplicó

PANORAMA ECONÓMICO ARGENTINO N 48 Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007) En el año 2006, el crecimiento del PIB fue de 8,5% interanual, casi duplicó

Informe de Resultados N 247 Buenos Aires, de abril de 26 Dirección General de Estadística y Censos MERCADO DE TRABAJO CIUDAD DE BUENOS AIRES. IV TRIMESTRE DE 25 2 Informe de resultados Con este informe

Informe de Resultados N 247 Buenos Aires, de abril de 26 Dirección General de Estadística y Censos MERCADO DE TRABAJO CIUDAD DE BUENOS AIRES. IV TRIMESTRE DE 25 2 Informe de resultados Con este informe

Publicación de la Cifra de Desocupación Resultados del Tercer Trimestre de 2014 INSTITUTO NACIONAL DE ESTADISTICAS Y CENSOS

Publicación de la Cifra de Desocupación Resultados del Tercer Trimestre de 2014 INSTITUTO NACIONAL DE ESTADISTICAS Y CENSOS En esta oportunidad vamos a analizar la cifra de Desocupación publicada para

Publicación de la Cifra de Desocupación Resultados del Tercer Trimestre de 2014 INSTITUTO NACIONAL DE ESTADISTICAS Y CENSOS En esta oportunidad vamos a analizar la cifra de Desocupación publicada para

OFERTA Y DEMANDA DE GAS NATURAL Perspectiva a largo plazo, hasta 2030

OFERTA Y DEMANDA DE GAS NATURAL Perspectiva a largo plazo, hasta 2030 1. Antecedentes A Eurogas se le solicita en diversas ocasiones que exprese su opinión acerca del futuro de la industria europea del

OFERTA Y DEMANDA DE GAS NATURAL Perspectiva a largo plazo, hasta 2030 1. Antecedentes A Eurogas se le solicita en diversas ocasiones que exprese su opinión acerca del futuro de la industria europea del

Precios, Costes y Salarios

Precios, Costes y Salarios A pesar de que 2014 fue un año de recuperación económica tanto en Euskadi como en las economías del entorno, en general los precios no acusaron ninguna presión de demanda y,

Precios, Costes y Salarios A pesar de que 2014 fue un año de recuperación económica tanto en Euskadi como en las economías del entorno, en general los precios no acusaron ninguna presión de demanda y,

La inflación frenó los cambios estructurales del mercado argentino de vinos

Mercado doméstico La inflación frenó los cambios estructurales del mercado argentino de vinos El mercado doméstico de vinos ha mostrado a lo largo del 2015 algunos cambios de tendencias que no se observaban

Mercado doméstico La inflación frenó los cambios estructurales del mercado argentino de vinos El mercado doméstico de vinos ha mostrado a lo largo del 2015 algunos cambios de tendencias que no se observaban

Flujos de inversión directa desde y hacia Colombia: conceptos, medición y su comportamiento en 2009

REPORTES DEL EMISOR 1 INVESTIGACIÓN E INFORMACIÓN ECONÓMICA Bogotá, D. C., abril de 2010 - Núm. 131 EDITORA: Diana Margarita Mejía A. Flujos de inversión directa desde y hacia Colombia: conceptos, medición

REPORTES DEL EMISOR 1 INVESTIGACIÓN E INFORMACIÓN ECONÓMICA Bogotá, D. C., abril de 2010 - Núm. 131 EDITORA: Diana Margarita Mejía A. Flujos de inversión directa desde y hacia Colombia: conceptos, medición

Persistente debilidad en expectativas empresariales revela corrección en crecimiento de largo plazo

13 Julio 2015 Índice de expectativas empresariales cayó a 52 puntos de un total de 100 Persistente debilidad en expectativas empresariales revela corrección en crecimiento de largo plazo El Índice de Expectativas

13 Julio 2015 Índice de expectativas empresariales cayó a 52 puntos de un total de 100 Persistente debilidad en expectativas empresariales revela corrección en crecimiento de largo plazo El Índice de Expectativas

Sector Externo. Descomposición de la Cuenta Corriente. Nota Técnica N 35. Secretaría de Política Económica

Nota Técnica N 35 Sector Externo Descomposición de la Cuenta Corriente Participó en la elaboración de esta nota técnica Esteban Kiper Secretaría de Política Económica Subsecretaría de Programación Económica

Nota Técnica N 35 Sector Externo Descomposición de la Cuenta Corriente Participó en la elaboración de esta nota técnica Esteban Kiper Secretaría de Política Económica Subsecretaría de Programación Económica

EL MERCADO Y SEGMENTACION

LECTURA 1: EL MERCADO Y SEGMENTACION Este es un ensayo elaborado en Abril de 2008, basado en diferentes publicaciones de mercadeo y segmentación de mercados y únicamente se realizó con fines pedagógicos.

LECTURA 1: EL MERCADO Y SEGMENTACION Este es un ensayo elaborado en Abril de 2008, basado en diferentes publicaciones de mercadeo y segmentación de mercados y únicamente se realizó con fines pedagógicos.

NUEVA PRESENTACIÓN DE LA ESTADÍSTICA DE LA BALANZA DE PAGOS

NUEVA PRESENTACIÓN DE LA ESTADÍSTICA DE LA BALANZA DE PAGOS Introducción Como se menciona en el Comunicado de Prensa del 25 de agosto de 2010, correspondiente a la divulgación de la información de la balanza

NUEVA PRESENTACIÓN DE LA ESTADÍSTICA DE LA BALANZA DE PAGOS Introducción Como se menciona en el Comunicado de Prensa del 25 de agosto de 2010, correspondiente a la divulgación de la información de la balanza

México en el año 2005 y los impactos sobre su demanda. específicamente de los productos de Anheuser-Busch.

1) Objetivos, Marco Teórico Objetivos - Realizar un análisis de la estructura de precios de la industria cervecera Mexicana. - Realizar un análisis del ajuste de precios de los productos de Anheuser-Busch

1) Objetivos, Marco Teórico Objetivos - Realizar un análisis de la estructura de precios de la industria cervecera Mexicana. - Realizar un análisis del ajuste de precios de los productos de Anheuser-Busch

MACROECONOMÍA DEFINICIONES

MACROECONOMÍA Conceptos básicos Pautas sobre las Cuestiones Fundamentales 03/04/03 1 DEFINICIONES Recordemos que: La ECONOMÍA es el estudio de la manera en que las sociedades utilizan los recursos escasos

MACROECONOMÍA Conceptos básicos Pautas sobre las Cuestiones Fundamentales 03/04/03 1 DEFINICIONES Recordemos que: La ECONOMÍA es el estudio de la manera en que las sociedades utilizan los recursos escasos

VIGÉSIMO INFORME ESTADO DE LA NACIÓN EN DESARROLLO HUMANO SOSTENIBLE (2013)

") VIGÉSIMO INFORME ESTADO DE LA NACIÓN EN DESARROLLO HUMANO SOSTENIBLE (2013) Informe Final Desempeño exportador de Costa Rica sin circuitos integrados y microestructuras electrónicas Investigador: Cepal

VIGÉSIMO INFORME ESTADO DE LA NACIÓN EN DESARROLLO HUMANO SOSTENIBLE (2013) Informe Final Desempeño exportador de Costa Rica sin circuitos integrados y microestructuras electrónicas Investigador: Cepal

Cambios en la estructura de la fuerza de trabajo (oferta)

") 14 Octubre 2015 Reducción de horas trabajadas equivaldría a un desempleo del 9,5% Persistente disminución de horas trabajadas revela debilitamiento del mercado laboral Si bien la tasa de desempleo se muestra

14 Octubre 2015 Reducción de horas trabajadas equivaldría a un desempleo del 9,5% Persistente disminución de horas trabajadas revela debilitamiento del mercado laboral Si bien la tasa de desempleo se muestra

Serie INFORMES. Tipo de cambio, rentabilidad empresaria y empleo. Nicolás Arceo

Serie INFORMES Tipo de cambio, rentabilidad empresaria y empleo Nicolás Arceo # 6 Octubre 2008 El incremento en la demanda de mano de obra registrada tras el colapso del régimen de convertibilidad fue

Serie INFORMES Tipo de cambio, rentabilidad empresaria y empleo Nicolás Arceo # 6 Octubre 2008 El incremento en la demanda de mano de obra registrada tras el colapso del régimen de convertibilidad fue

Se agrava el efecto desánimo en la economía y la sociedad

2013 Se agrava el efecto desánimo en la economía y la sociedad SECRETARÍÍA DE ACCIIÓN SIINDIICAL-- COORDIINACIIÓN ÁREA EXTERNA GABIINETE TÉCNIICO CONFEDERAL 1188 dee junij io Se agrava el efecto desánimo

2013 Se agrava el efecto desánimo en la economía y la sociedad SECRETARÍÍA DE ACCIIÓN SIINDIICAL-- COORDIINACIIÓN ÁREA EXTERNA GABIINETE TÉCNIICO CONFEDERAL 1188 dee junij io Se agrava el efecto desánimo

Análisis de la evolución reciente de la población activa en España. (Primer trimestre de 2011 a primer trimestre de 2014)

") Análisis de la evolución reciente de la población activa en España (Primer trimestre de 2011 a primer trimestre de 2014) Análisis y Estudios sobre la Encuesta de Población Activa Madrid, 22 de mayo de

Análisis de la evolución reciente de la población activa en España (Primer trimestre de 2011 a primer trimestre de 2014) Análisis y Estudios sobre la Encuesta de Población Activa Madrid, 22 de mayo de

Panorama del Comercio Exterior de Servicios Primer trimestre de 2006

Panorama del Comercio Exterior de Primer trimestre de 6 Agosto de 6 1. Inserción Externa La política de tipo de cambio, que hace competitivo el trabajo doméstico, continúa rindiendo frutos en lo que respecta

Panorama del Comercio Exterior de Primer trimestre de 6 Agosto de 6 1. Inserción Externa La política de tipo de cambio, que hace competitivo el trabajo doméstico, continúa rindiendo frutos en lo que respecta

Balanza comercial: se cumplió el fin. se justifican los medios?

Balanza comercial: se cumplió el fin se justifican los medios? Autores: Nadin Argañaraz Ariel Barraud INFORME ECONÓMICO Nº 200 14 de Enero de 2013 Juan Cruz Varela 2255 (5009) Ciudad de Córdoba www.iaraf.org

Balanza comercial: se cumplió el fin se justifican los medios? Autores: Nadin Argañaraz Ariel Barraud INFORME ECONÓMICO Nº 200 14 de Enero de 2013 Juan Cruz Varela 2255 (5009) Ciudad de Córdoba www.iaraf.org

Observatorio Bancario

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

COMERCIO EXTERIOR E INTRACOMUNITARIO

SG/de 110 5 de abril de 2005 4.27.63 COMERCIO EXTERIOR E INTRACOMUNITARIO DE LA COMUNIDAD ANDINA POR MODO DE TRANSPORTE 2002 2003 - 1 - Introducción El presente informe estadístico Comercio Exterior e

SG/de 110 5 de abril de 2005 4.27.63 COMERCIO EXTERIOR E INTRACOMUNITARIO DE LA COMUNIDAD ANDINA POR MODO DE TRANSPORTE 2002 2003 - 1 - Introducción El presente informe estadístico Comercio Exterior e

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

SECTOR ELÉCTRICO. Sector 8 JUNIO DE 2013 1. INTRODUCCIÓN

JUNIO DE 2013 Sector 8 SECTOR ELÉCTRICO 1. INTRODUCCIÓN La Energía Eléctrica se considera un elemento fundamental en el desarrollo de un país, influenciando una región en aspectos tan cotidianos como el

JUNIO DE 2013 Sector 8 SECTOR ELÉCTRICO 1. INTRODUCCIÓN La Energía Eléctrica se considera un elemento fundamental en el desarrollo de un país, influenciando una región en aspectos tan cotidianos como el

INFORME DE COMERCIO EXTERIOR (Enero 2014)

") INFORME DE COMERCIO EXTERIOR (Enero 2014) 1. 2013: un buen año para el sector exterior La senda de crecimiento de la economía española, que ha ido acelerándose a lo largo del cuarto trimestre de 2013,

INFORME DE COMERCIO EXTERIOR (Enero 2014) 1. 2013: un buen año para el sector exterior La senda de crecimiento de la economía española, que ha ido acelerándose a lo largo del cuarto trimestre de 2013,

Simulador de gestión económico financiera. -Manual del participante-

Simulador de gestión económico financiera. -Manual del participante- Versión 2014 INDICE 1.!Presentación... 2 2. Descripción básica del entorno de simulación.... 3 3. Áreas de decisión.... 10 4. Factores

Simulador de gestión económico financiera. -Manual del participante- Versión 2014 INDICE 1.!Presentación... 2 2. Descripción básica del entorno de simulación.... 3 3. Áreas de decisión.... 10 4. Factores

Costos de Distribución: son los que se generan por llevar el producto o servicio hasta el consumidor final

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

España: Cuentas Financieras (1T15)

") España: Cuentas Financieras (1T15) El desapalancamiento se acelera En el arranque de 2015 se intensifica la corrección del elevado nivel de endeudamiento de la economía. En este sentido, en el 1T15 se

España: Cuentas Financieras (1T15) El desapalancamiento se acelera En el arranque de 2015 se intensifica la corrección del elevado nivel de endeudamiento de la economía. En este sentido, en el 1T15 se

EL CRECIMIENTO ECONÓMICO HACE LA DIFERENCIA A LA HORA DE REDUCIR LA POBREZA

EL CRECIMIENTO ECONÓMICO HACE LA DIFERENCIA A LA HORA DE REDUCIR LA POBREZA Entre 1990 y 2013 el crecimiento económico explicaría un 67% de la reducción de la y un 25% sería producto del efecto distributivo

EL CRECIMIENTO ECONÓMICO HACE LA DIFERENCIA A LA HORA DE REDUCIR LA POBREZA Entre 1990 y 2013 el crecimiento económico explicaría un 67% de la reducción de la y un 25% sería producto del efecto distributivo

IMPORTACIONES COLOMBIANAS

IMPORTACIONES COLOMBIANAS Enero 08 Importaciones de Colombia (enero 08) Importaciones de Colombia (Enero) US$ Millones CIF Millones us$ cif 3.500 3.000 2.500 2.000 1.500 1.000 500 0 786 2.937 1994 1995

IMPORTACIONES COLOMBIANAS Enero 08 Importaciones de Colombia (enero 08) Importaciones de Colombia (Enero) US$ Millones CIF Millones us$ cif 3.500 3.000 2.500 2.000 1.500 1.000 500 0 786 2.937 1994 1995

INTRODUCCIÓN. 1. Definición del problema

3 INTRODUCCIÓN 1. Definición del problema En una época de complejidades, cambios e incertidumbres como la que atravesamos hoy, la administración se ha convertido en una civilización donde el esfuerzo cooperativo

3 INTRODUCCIÓN 1. Definición del problema En una época de complejidades, cambios e incertidumbres como la que atravesamos hoy, la administración se ha convertido en una civilización donde el esfuerzo cooperativo

Dirección General de Comunidades Peruanas en el Exterior y Asuntos Consulares Dirección de Protección y Asistencia al Nacional

1. TENDENCIA ACTUAL DE LAS REMESAS FAMILIARES. Las remesas constituyen transferencias corrientes entre hogares que se registran en la balanza de pagos de los países con población migrante internacional

1. TENDENCIA ACTUAL DE LAS REMESAS FAMILIARES. Las remesas constituyen transferencias corrientes entre hogares que se registran en la balanza de pagos de los países con población migrante internacional

Impactos económicos del gasto turístico. Capítulo 7

Impactos económicos del gasto turístico Capítulo 7 IMPACTOS ECONÓMICOS DEL GASTO PÚBLICO 7. IMPACTOS ECONÓMICOS DEL GASTO TURÍSTICO. En este capítulo se va a estimar el peso del turismo en la actividad

Impactos económicos del gasto turístico Capítulo 7 IMPACTOS ECONÓMICOS DEL GASTO PÚBLICO 7. IMPACTOS ECONÓMICOS DEL GASTO TURÍSTICO. En este capítulo se va a estimar el peso del turismo en la actividad

SUBDIRECCIÓN DE ESTUDIOS INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 RESUMEN EJECUTIVO

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Diciembre 2010 Diciembre 2011 Elaborado por: Oscar Armendáriz Naranjo Revisado por: Edmundo Ocaña Mazón Aprobado por: Xavier Villavicencio

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Diciembre 2010 Diciembre 2011 Elaborado por: Oscar Armendáriz Naranjo Revisado por: Edmundo Ocaña Mazón Aprobado por: Xavier Villavicencio

[ ] El saldo comercial positivo del sector del automóvil continúa mejorando EL AUTOMÓVIL: BALANZA COMERCIAL POSITIVA Y DIVERSIFICACIÓN DE MERCADOS

![[ ] El saldo comercial positivo del sector del automóvil continúa mejorando EL AUTOMÓVIL: BALANZA COMERCIAL POSITIVA Y DIVERSIFICACIÓN DE MERCADOS](/thumbs/26/8885678.jpg "[ ] El saldo comercial positivo del sector del automóvil continúa mejorando EL AUTOMÓVIL: BALANZA COMERCIAL POSITIVA Y DIVERSIFICACIÓN DE MERCADOS") Millones Research [ ] EL AUTOMÓVIL: BALANZA COMERCIAL POSITIVA Y DIVERSIFICACIÓN DE MERCADOS 1 Saldo comercial y exportación continúan mejorando 2 La cuota española se mantiene en la UE y crece en Alemania

Millones Research [ ] EL AUTOMÓVIL: BALANZA COMERCIAL POSITIVA Y DIVERSIFICACIÓN DE MERCADOS 1 Saldo comercial y exportación continúan mejorando 2 La cuota española se mantiene en la UE y crece en Alemania

EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1

Abril 2015 EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1 Durante 2014, las economías de América Latina y El Caribe han continuado con el proceso de desaceleración que se inició

Abril 2015 EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1 Durante 2014, las economías de América Latina y El Caribe han continuado con el proceso de desaceleración que se inició

El Seguro en Cataluña

211 El Seguro en Cataluña La derivación de cifras geográficas relativas a la producción de seguros es un hecho complejo. En la base de dicha complejidad es que la distribución geográfica de la producción

211 El Seguro en Cataluña La derivación de cifras geográficas relativas a la producción de seguros es un hecho complejo. En la base de dicha complejidad es que la distribución geográfica de la producción

COMERCIO EXTERIOR DE CHILE ENERO JUNIO 2014

DIRECON, Departamento de Estudios e Informaciones Reporte Trimestral COMERCIO EXTERIOR DE CHILE ENERO JUNIO 2014 JULIO 2014 MINISTERIO DE RELACIONES EXTERIORES DIRECCIÓN GENERAL DE RELACIONES ECONÓMICAS

DIRECON, Departamento de Estudios e Informaciones Reporte Trimestral COMERCIO EXTERIOR DE CHILE ENERO JUNIO 2014 JULIO 2014 MINISTERIO DE RELACIONES EXTERIORES DIRECCIÓN GENERAL DE RELACIONES ECONÓMICAS

El índice de miseria en Venezuela

Nueva Economía, año XIX, n 34, noviembre 2011 El índice de miseria en Venezuela Raúl Crespo Introducción El presente año es de particular importancia para los venezolanos, considerando que se elegirá un

Nueva Economía, año XIX, n 34, noviembre 2011 El índice de miseria en Venezuela Raúl Crespo Introducción El presente año es de particular importancia para los venezolanos, considerando que se elegirá un

REPRESENTANTE LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

VII. CONCLUSIONES Y RECOMENDACIONES

217 VII. CONCLUSIONES Y RECOMENDACIONES Esta tesis sobre La Apertura Comercial del Ecuador, sus Efectos en la Economía ecuatoriana y el Mercado para el Financiamiento de las Exportaciones, Periodo 1990

217 VII. CONCLUSIONES Y RECOMENDACIONES Esta tesis sobre La Apertura Comercial del Ecuador, sus Efectos en la Economía ecuatoriana y el Mercado para el Financiamiento de las Exportaciones, Periodo 1990

Resumen Ejecutivo. Principales conclusiones. PIB Turístico. Empleo Turístico

Resumen Ejecutivo Principales conclusiones PIB Turístico El Estudio IMPACTUR Illes Balears 2008, revela que la actividad turística en el año 2008 generó 11.306 millones de euros, lo que sitúa la participación

Resumen Ejecutivo Principales conclusiones PIB Turístico El Estudio IMPACTUR Illes Balears 2008, revela que la actividad turística en el año 2008 generó 11.306 millones de euros, lo que sitúa la participación

[Ce] COMERCIO Exterior

![[Ce] COMERCIO Exterior](/thumbs/27/11428755.jpg "[Ce] COMERCIO Exterior") Octubre 2015 CONSULTORA LEDESMA S.R.L. BOUCHARD 599, PISO 20, CABA (A1106) ARGENTINA +54 11-4850-1385 www.consultoraledesma.com.ar EXPORTACIONES DE BIENES Ene '07 a Oct '15 - Valores mensuales exportados

Octubre 2015 CONSULTORA LEDESMA S.R.L. BOUCHARD 599, PISO 20, CABA (A1106) ARGENTINA +54 11-4850-1385 www.consultoraledesma.com.ar EXPORTACIONES DE BIENES Ene '07 a Oct '15 - Valores mensuales exportados

La Balanza de Pagos en el Primer Trimestre de 2015 1

25 de mayo de 2015 La Balanza de Pagos en el Primer Trimestre de 2015 1 En el primer trimestre de 2015, la reserva internacional bruta del Banco de México mostró un aumento de 2,083 millones de dólares.

25 de mayo de 2015 La Balanza de Pagos en el Primer Trimestre de 2015 1 En el primer trimestre de 2015, la reserva internacional bruta del Banco de México mostró un aumento de 2,083 millones de dólares.

Importantes subas de la contribución sobre los inmuebles. El caso de la Ciudad de Córdoba

Importantes subas de la contribución sobre los inmuebles. El caso de la Ciudad de Córdoba Nadin Argañaraz INFORME ECONÓMICO Nº 207 24 de febrero de 2013 Juan Cruz Varela 2255 (5009) Ciudad de Córdoba www.iaraf.org

Importantes subas de la contribución sobre los inmuebles. El caso de la Ciudad de Córdoba Nadin Argañaraz INFORME ECONÓMICO Nº 207 24 de febrero de 2013 Juan Cruz Varela 2255 (5009) Ciudad de Córdoba www.iaraf.org

SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS)

") SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS) 1. El PIB de un país en el año t, se elevó a 100 u.m., evaluado a precios de ese año. En el año t+1, el PIB del mismo país ascendió a 150 u.m., valorado a precios

SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS) 1. El PIB de un país en el año t, se elevó a 100 u.m., evaluado a precios de ese año. En el año t+1, el PIB del mismo país ascendió a 150 u.m., valorado a precios

DESEMPEÑO DEL TURISMO INTERNACIONAL

DESEMPEÑO DEL TURISMO INTERNACIONAL Resultados Generales del Sector Turístico en 2014 Derrama económica y llegada de turistas internacionales. En el 2014 se registraron muy buenos resultados en el turismo

DESEMPEÑO DEL TURISMO INTERNACIONAL Resultados Generales del Sector Turístico en 2014 Derrama económica y llegada de turistas internacionales. En el 2014 se registraron muy buenos resultados en el turismo

La Balanza de Pagos en 2008 1

Comunicado de Prensa 25 de Febrero de 2009 La Balanza de Pagos en 1 Durante la cuenta corriente de la balanza de pagos mostró un déficit de 15,527 millones de dólares, monto equivalente a 1.4 por ciento

Comunicado de Prensa 25 de Febrero de 2009 La Balanza de Pagos en 1 Durante la cuenta corriente de la balanza de pagos mostró un déficit de 15,527 millones de dólares, monto equivalente a 1.4 por ciento

La capacidad de financiación de la economía nacional frente al resto del mundo es de 9.500 millones de euros en el cuarto trimestre de 2012

2 de abril de 2013 Contabilidad Nacional Trimestral de España. Base 2008 Cuentas no financieras trimestrales de los Sectores Institucionales Cuarto trimestre de 2012 La capacidad de financiación de la

2 de abril de 2013 Contabilidad Nacional Trimestral de España. Base 2008 Cuentas no financieras trimestrales de los Sectores Institucionales Cuarto trimestre de 2012 La capacidad de financiación de la

Estudios. Informes. Dinámica del empleo y rotación de empresas. Primer trimestre 2011. MTEySS. Dirección General de Estudios y Estadísticas Laborales

Observatorio de Empleo y Dinámica Empresarial Dinámica del empleo y rotación de empresas Estudios Primer trimestre 2011 s Informes MTEySS Dirección General de Estudios y Estadísticas Laborales Dinámica

Observatorio de Empleo y Dinámica Empresarial Dinámica del empleo y rotación de empresas Estudios Primer trimestre 2011 s Informes MTEySS Dirección General de Estudios y Estadísticas Laborales Dinámica

LA MEDICIÓN DEL VALOR DEL DINERO. Luis E. Rivero M. Instituto de Investigaciones Económicas y Sociales Universidad de Los Andes

LA MEDICIÓN DEL VALOR DEL DINERO Luis E. Rivero M. Instituto de Investigaciones Económicas y Sociales Universidad de Los Andes RESUMEN: Cuando se hace referencia a las variaciones que experimenta determinada

LA MEDICIÓN DEL VALOR DEL DINERO Luis E. Rivero M. Instituto de Investigaciones Económicas y Sociales Universidad de Los Andes RESUMEN: Cuando se hace referencia a las variaciones que experimenta determinada

La Productividad Total de los Factores en Castilla y León

La Productividad Total de los Factores en Castilla y León Zenón J. Ridruejo (Catedrático de Análisis Económico. Universidad de Valladolid) Julio López Díaz (Titular de Análisis Económico. Universidad de

La Productividad Total de los Factores en Castilla y León Zenón J. Ridruejo (Catedrático de Análisis Económico. Universidad de Valladolid) Julio López Díaz (Titular de Análisis Económico. Universidad de

DESEMPEÑO DEL TURISMO INTERNACIONAL Enero Junio 2014

DESEMPEÑO DEL TURISMO INTERNACIONAL Enero Junio 2014 Derrama económica y llegada de turistas 1. En el primer semestre del año el turismo internacional se ha caracterizado por su buen desempeño, que se

DESEMPEÑO DEL TURISMO INTERNACIONAL Enero Junio 2014 Derrama económica y llegada de turistas 1. En el primer semestre del año el turismo internacional se ha caracterizado por su buen desempeño, que se

Imágenes del poder. 6.1 Las personas jóvenes y la imagen del poder.

6 Imágenes del poder El objetivo general de este capítulo es analizar un conjunto de datos y tendencias que indican que los jóvenes se sienten cada vez más lejos de las formas políticas institucionalizadas

6 Imágenes del poder El objetivo general de este capítulo es analizar un conjunto de datos y tendencias que indican que los jóvenes se sienten cada vez más lejos de las formas políticas institucionalizadas

Lic. Edgar barquín presidente Banco de Guatemala. Guatemala, 6 de agosto de 2014.

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

PANORAMA ECONÓMICO PROVINCIAL. Lic. Elizabeth Pasteris

MARCO ESTRATÉGICO MENDOZA 2012 ÁREA ECONÓMICO PRODUCTIVO: RESÚMEN PANORAMA ECONÓMICO PROVINCIAL Lic. Elizabeth Pasteris Evolución de la actividad económica provincial Convencionalmente, la variable adecuada

MARCO ESTRATÉGICO MENDOZA 2012 ÁREA ECONÓMICO PRODUCTIVO: RESÚMEN PANORAMA ECONÓMICO PROVINCIAL Lic. Elizabeth Pasteris Evolución de la actividad económica provincial Convencionalmente, la variable adecuada

I.3. Teoría económica

I.3. Teoría económica I.3.1. Metodología económica y modelos económicos La teoría económica, dada la complejidad de los procesos que estudia y con el fin de analizar la interacción entre causa y efecto,

I.3. Teoría económica I.3.1. Metodología económica y modelos económicos La teoría económica, dada la complejidad de los procesos que estudia y con el fin de analizar la interacción entre causa y efecto,