NOTAS A LOS ESTADOS FINANCIEROS

|

|

|

- Germán Villalobos Vega

- hace 8 años

- Vistas:

Transcripción

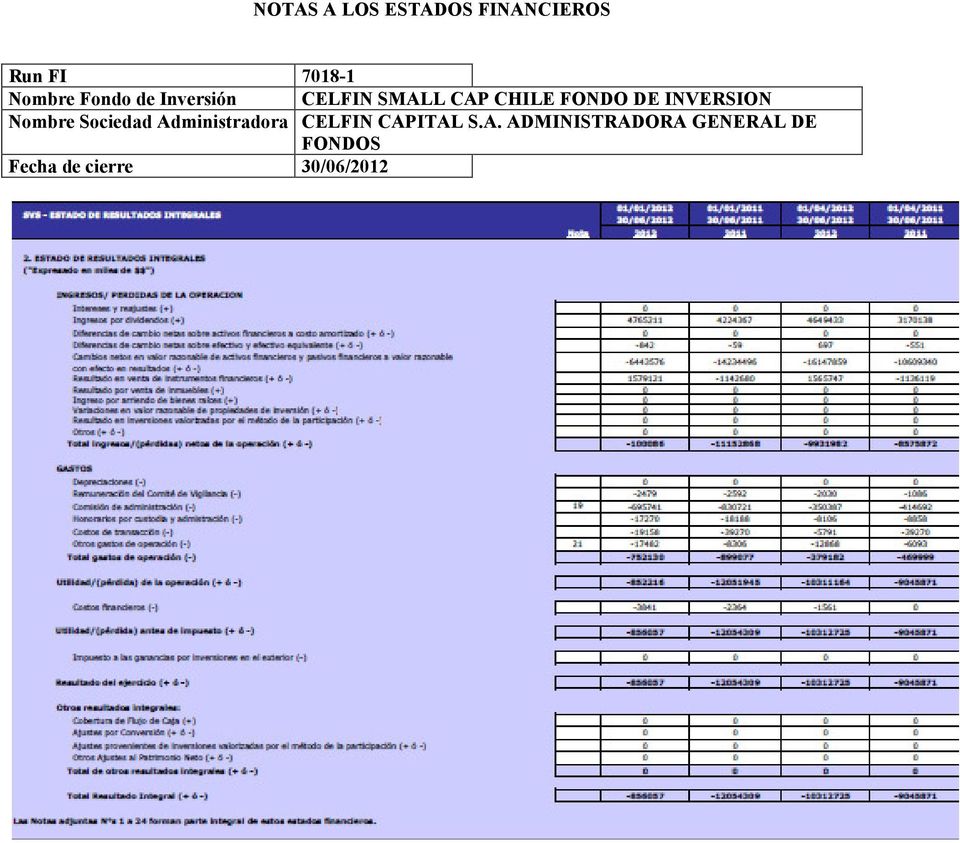

1 SVS - ESTADO DE SITUACION FINANCIERA 01/01/ /06/ /01/ /12/2011 Nota ESTADO DE SITUACION FINANCIERA ("Expresado en miles de $$") ACTIVO Activo Corriente Efectivo y efectivo equivalente (+) Activos financieros a valor razonable con efecto en resultados (+) Activos financieros a valor razonable con efecto en otros resultados integrales (+) 0 0 Activos financieros a valor razonable con efecto en resultados entregados en garantía (+) 0 0 Activos financieros a costo amortizado (+) 0 0 Cuentas y documentos por cobrar por operaciones (+) Otros documentos y cuentas por cobrar (+) 0 0 Otros activos (+) 0 0 Total Activo Corriente (+) Activo No Corriente Activos financieros a valor razonable con efecto en resultados (+) 0 0 Activos financieros a valor razonable con efecto en otros resultados integrales (+) 0 0 Activos financieros a costo amortizado (+) 0 0 Cuentas y documentos por cobrar por operaciones (+) 0 0 Otros documentos y cuentas por cobrar (+) 0 0 Inversiones valorizadas por el método de la participación (+) 0 0 Propiedades de Inversión (+) 0 0 Otros activos (+) 0 0 Total Activo No Corriente (+) 0 0 Total Activo (+) PASIVO Pasivo Corriente Pasivos financieros a valor razonable con efecto en resultados (+) 0 0 Préstamos (+) 0 0 Otros Pasivos Financieros (+) 0 0 Cuentas y documentos por pagar por operaciones (+) Remuneraciones sociedad administradora (+) Otros documentos y cuentas por pagar (+) 0 0 Ingresos anticipados (+) 0 0 Otros pasivos (+) 0 0 Total Pasivo Corriente (+) Pasivo No Corriente Préstamos (+) 0 0 Otros Pasivos Financieros (+) 0 0 Cuentas y documentos por pagar por operaciones (+) 0 0 Otros documentos y cuentas por pagar (+) 0 0 Ingresos anticipados (+) 0 0 Otros pasivos (+) 0 0 Total Pasivo No Corriente (+) 0 0 PATRIMONIO NETO Aportes (+) Otras Reservas (+) 0 0 Resultados Acumulados (+ ó -) Resultado del ejercicio (+ ó -) Dividendos provisorios (-) 0 0 Total Patrimonio Neto (+ ó -) Total Pasivo (+) Las Notas adjuntas N s 1 a 24 forman parte integral de estos estados financieros.

0 0 Activos financieros a valor razonable con efecto en resultados entregados en garantía (+) 0 0")

2

3 Nota 1 " Entidad que reporta" Celfin Small Cap Chile Fondo de Inversión es un fondo domiciliado y constituido bajo las leyes chilenas. La dirección de su oficina registrada es Apoquindo N 3721, piso 19, Las Condes, ciudad de Santiago. El Fondo tiene como política general, invertir sus recursos en acciones o títulos representativos de acciones de sociedades anónimas abiertas, que representen una atractiva relación "retorno esperado/riesgo", bajo una perspectiva de apreciación bursátil en el largo plazo. Las inversiones del Fondo se orientan principalmente a empresas chilenas, dando una cobertura dedicada a empresas del segmento de baja capitalización. Con fecha 12 de julio de 1995, mediante Resolución Exenta N 151, la Superintendencia de Valores y Seguros aprobó el Reglamento Interno vigente a la fecha de los presentes estados financieros. Con fecha 16 de junio de 2010, mediante Resolución Exenta N 354, la Superintendencia de Valores y Seguros aprobó la siguiente modificación al reglamento interno del Fondo de inversión: a) Artículo 10 TER, referido a la política de inversión de sus recursos. Todo ello en la forma y de acuerdo a los textos ingresados. Dicha modificación, fue acordada en asamblea de aportantes celebrada con fecha 21 de abril de 2010, ante don Raúl Undurraga Laso, Notario Público, titular de la 29ª Notaria de Santiago. Con fecha 24 de septiembre de 2010, mediante Resolución Exenta N 557, la Superintendencia de Valores y Seguros aprobó las siguientes modificaciones al reglamento interno del Fondo de inversión. a) Artículo 7, referido a la duración del fondo, 17º que contiene la comisión de administración y en establecer un nuevo artículo 39º BIS relativo a las disminuciones de capital b) Apruebase las modificaciones al contrato de suscripción de cuotas del fondo indicado en el número precedente y que tienen por objeto adecuarlo a las nuevas disposiciones del reglamento interno respectivo. Con Fecha 07 de junio de 2011, mediante Resolución Exenta Nº313, la Superintendencia de Valores y Seguros aprobó la siguiente modificación al reglamento interno del Fondo de inversión: a) Artículo 39 bis, referido a disminuciones de capital y derecho a retiro de los Aportantes. Las actividades de inversión del Fondo son administradas por Celfin Capital S.A. Administradora General de Fondos (en adelante la "Administradora"), la cual fue autorizada mediante Resolución Exenta N 252, de fecha 13 de agosto de Las cuotas del Fondo cotizan en bolsa, bajo el nemotécnico CFISCCH. La clasificación de riesgo de las cuotas es Primera Clase Nivel 2 emitida por Fitch Chile Clasificadora de Riesgo Ltda.

4 Nota 2 " Bases de preparación Las bases de preparación de estos estados financieros se exponen a continuación. 2.1 Declaración de Cumplimiento Los presentes estados financieros del Fondo al 30 de junio del 2012 comparados con el año 2011, han sido preparados de acuerdo con Normas Internacionales de Información Financiera (NIIF). Estos son los primeros estados financieros del Fondo preparados de acuerdo con Normas Internacionales de Información Financiera (NIIF) y se ha aplicado la NIIF 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera. Los presentes estados financieros fueron autorizados para su emisión por el directorio de la sociedad administradora el 31 de agosto de Base de Medición Los Estados Financieros, han sido preparados sobre la base del costo histórico con excepción de: Los instrumentos financieros al valor razonable con cambios en resultado son valorizados al valor razonable. 2.3 Período cubierto Los Estados de Situación Financiera fueron preparados al 30 de junio de 2012, 31 de diciembre de 2011, los Estados de Resultados Integrales, los Estados de Cambios en el Patrimonio Neto y Flujos de Efectivos al 30 de junio de 2012 y Conversión de moneda extranjera a. Moneda funcional y de presentación: Los inversionistas del Fondo proceden principalmente del mercado local, siendo los aportes de cuotas denominados en pesos chilenos. La principal actividad del Fondo es invertir en instrumentos de renta variable y ofrecer a los inversionistas del mercado local una alta rentabilidad comparada con otros productos disponibles en mercado local. El rendimiento del Fondo es medido e informado a los inversionistas en pesos chilenos. La Administración considera el peso chileno como la moneda que representa más fielmente los efectos económicos de las transacciones, hechos y condiciones subyacentes. Los estados financieros son presentados en pesos chilenos, que es la moneda funcional y de presentación del Fondo. b. Transacciones y saldos: Las transacciones en moneda extranjera son convertidas a la moneda funcional utilizando los tipos de cambio vigentes en las fechas de las transacciones. Los activos y pasivos financieros en moneda extranjera son convertidos a la moneda funcional utilizando el tipo de cambio vigente a la fecha del estado de situación financiera.

.")

5 Nota 2 " Bases de preparación, continuación 2.4 Conversión de moneda extranjera, continuación Monedas 30/06/ /12/ /06/2011 Dólar estadounidense (USD) 501,84 519,20 468,15 Libra esterlina 786,09 805,21 751,93 Las diferencias de cambio que surgen de la conversión de dichos activos y pasivos financieros son incluidas en el estado de resultados integrales. Las diferencias de cambio relacionadas con el efectivo y efectivo equivalente se presentan en el estado de resultados integrales dentro de Diferencias de cambio netas sobre efectivo y efectivo equivalente. Las diferencias de cambio relacionadas con activos y pasivos financieros contabilizados a costo amortizado se presentan en el estado de resultados integrales dentro de Diferencias de cambio netas sobre activos financieros a costo amortizado. Las diferencias de cambio relacionadas con los activos y pasivos financieros contabilizados a valor razonable con efecto en resultados son presentadas en el estado de resultados dentro de Cambios netos en valor razonable de activos financieros y pasivos financieros a valor razonable con efecto en resultados. 2.5 Aplicación de Normas Internacionales de Información Financiera nuevas o modificadas emitidas por el International Accounting Standard Board (IASB) (I) Aplicación de Norma Internacional de Información Financiera en el año actual: El Fondo ha aplicado anticipadamente la NIIF 9, Instrumentos Financieros según lo requerido por la Circular Nº 592 de la Superintendencia de Valores y Seguros. El Fondo ha elegido el 1 de enero de 2010 como su fecha de aplicación inicial. La NIIF 9 introduce nuevos requerimientos para la clasificación y mediación de activos financieros bajo el alcance de IAS 39, Instrumentos Financieros. Específicamente, NIIF 9 exige que todos los activos financieros sean clasificados y posteriormente medidos ya sea al costo amortizado o a valor razonable sobre la base del modelo de negocio de la entidad para la gestión de activos financieros y las características de los flujos de caja contractuales de los activos financieros. Como es exigido por NIIF 9, los instrumentos de deuda son medidos a costo amortizado si y solo si (i) el activo es mantenido dentro del modelo de negocios cuyo objetivo es mantener los activos para obtener los flujos de caja contractuales y (ii) los términos contractuales del activo financiero dan lugar en fechas especificas a flujos de caja que solamente pagos del principal e intereses sobre el monto total adeudado. Si uno de los criterios no se cumple, los instrumentos de deuda son clasificados a valor razonable cambios en resultados. Sin embargo, el Fondo podría elegir designar en el reconocimientos inicial de un instrumento de deuda que cumpla con los criterios de costo amortizado para medirlo a valor razonable con cambios en resultados si al hacerlo elimina o reduce significativamente un descalce contable. En el periodo actual, el Fondo no ha decidido designar medir a valor razonable con cambios en resultados ningún instrumento de deuda que cumpla los criterios de costo amortizado.

6 Nota 2 " Bases de preparación ", (continuación) Las inversiones en instrumentos de patrimonio (acciones) son clasificadas y medidas a valor razonable con cambios en resultados, a menos que el instrumento de patrimonio no sea mantenido para negociación y es designado por el Fondo para ser medido a valor razonable con cambios en otros resultados integrales. Si el instrumento de patrimonio es designado a valor razonable con cambios en otros resultados integrales, todas las pérdidas y ganancias de su valorización, excepto por los ingresos por dividendos los cuales son reconocidos en resultados, son reconocidas en otros resultados integrales y no serán posteriormente reclasificados a resultados. En el periodo actual, el Fondo no ha decidido designar medir a valor razonable con cambios en resultados integrales ningún instrumento de patrimonio. (II) Normas e Interpretaciones emitidas pero que no han entrado en vigencia al 30 de junio de Nuevos pronunciamientos contables A la fecha de emisión de los presentes estados financieros, los siguientes pronunciamientos contables habían sido emitidos por el IASB pero no eran de aplicación obligatoria: Nuevas NIIF NIIF 10, Estados Financieros Consolidado NIIF 11, Acuerdos Conjuntos NIIF 12, Revelaciones de Participaciones en Otras Entidades NIIF 13, Mediciones de Valor Razonable Enmiendas a NIIFs NIC 32, Clasificación de Derechos de Emisión Mejoras a NIIFs Mayo 2010 colección de enmiendas a siete Normas Internacionales de Información Financiera NIIF 9, Instrumentos Financieros Adiciones a NIIF 9 para la contabilización de Pasivos Financieros Fecha de aplicación obligatoria Períodos anuales iniciados en o después del 1 de enero de 2013 Períodos anuales iniciados en o después del 1 de enero de 2013 Períodos anuales iniciados en o después del 1 de enero de 2013 Períodos anuales iniciados en o después del 1 de enero de 2013 Fecha de aplicación obligatoria Períodos anuales iniciados en o después del 1 de enero de 2014 Períodos anuales iniciados en o después del 1 de enero de 2013 Períodos anuales iniciados en o después del 1 de enero de 2015 La Administración del Fondo estima que la adopción de las Normas, Enmiendas e Interpretaciones, antes descritas, no tendrá un impacto significativo en los estados financieros del Fondo en el período de su aplicación inicial.

7 Nota 3 " Principales Criterios Contables Utilizados" a) Activos y Pasivos Financieros (i) Reconocimiento y medición inicial Inicialmente, El Fondo reconoce un activo o pasivo financiero a valor razonable más, en el caso de una partida no valorizada posteriormente al valor razonable con cambio en resultados, los costos de transacción que son atribuibles directamente a su adquisición o emisión. (ii) Clasificación Inicialmente, un activo financiero es clasificado como medido a costo amortizado o valor razonable. Un activo financiero deberá medirse al costo amortizado si se cumplen las dos condiciones siguientes: El activo se mantiene dentro de un modelo de negocio cuyo objetivo es mantener los activos para obtener los flujos de efectivo contractuales; y Las condiciones contractuales del activo financiero dan lugar, en fechas especificadas, a flujos de efectivo que son únicamente pagos del principal e intereses sobre el importe del principal pendiente. Si un activo financiero no cumple estas dos condiciones, es medido a valor razonable. El Fondo evalúa un modelo de negocio a nivel de la cartera ya que refleja mejor el modo en el que es gestionado el negocio y en que se provee información a la administración. Al evaluar si un activo se mantiene dentro de un modelo de negocio cuyo objetivo es mantener los activos para recolectar los flujos de efectivo contractuales, el Fondo considera: Las políticas y los objetivos de la administración para la cartera y la operación de dichas políticas en la práctica; Cómo evalúa la administración el rendimiento de la cartera; Si la estrategia de la administración se centra en recibir ingresos por intereses contractuales; El grado de frecuencia de ventas de activos esperadas; Las razones para las ventas de activos; y Si los activos que se venden se mantienen por un período prolongado en relación a su vencimiento contractual o se venden prontamente después de la adquisición o un tiempo prolongado antes del vencimiento. Los activos financieros mantenidos para negociación no son mantenidos dentro de un modelo de negocio cuyo objetivo es mantener el activo para recolectar los flujos de efectivo contractuales.

8 Nota 3 Principales Criterios Contables Utilizados, (continuación) a) Activos y Pasivos Financieros, (continuación) (iii) Baja Celfin Small Cap Chile da de baja en su estado de situación financiera un activo financiero cuando expiran los derechos contractuales sobre los flujos de efectivo del activo financiero, o cuando transfiere los derechos a recibir los flujo de efectivos contractuales por el activo financiero durante una transacción en que se transfieren todos los riesgos y beneficios de propiedad del activo financiero. Toda participación en activos financieros transferidos que es creada o retenida por el Fondo es reconocida como un activo o un pasivo separado. Cuando se da de baja en cuentas un activo financiero, la diferencia entre el valor en libros del activo (o el valor en libros asignado a la porción del activo transferido), y la suma de (i) la contraprestación recibida (incluyendo cualquier activo nuevo obtenido menos cualquier pasivo nuevo asumido) y (ii) cualquier ganancia o pérdida acumulativa que haya sido reconocida en el otro resultado integral, se reconoce en la utilidad del ejercicio. (iv) Compensación Los activos y pasivos financieros son objeto de compensación, de manera que se presente en el balance su monto neto, cuando y sólo cuando el Fondo tiene el derecho, exigible legalmente, de compensar los montos reconocidos y la intención de liquidar la cantidad neta, o de realizar el activo y cancelar el pasivo simultáneamente. (v) Valorización a costo amortizado El costo amortizado de un activo financiero o de un pasivo financiero reconocido bajo este criterio es la medida inicial de dicho activo o pasivo menos los reembolsos del capital, más o menos la amortización acumulada calculada bajo el método de la tasa de interés efectiva de cualquier diferencia entre el importe inicial y el valor de reembolso en el vencimiento, y menos cualquier disminución por deterioro. (vi) Medición de valor razonable El valor razonable de un activo a pasivo financiero es el monto por el cual puede ser intercambiado un activo o cancelado un pasivo, entre un comprador y un vendedor interesados y debidamente informados, en condiciones de independencia mutua. El Fondo estima el valor razonable de sus instrumentos usando precios cotizados en el mercado activo para ese instrumento. Un mercado es denominado activo si los precios cotizados se encuentran fácil y regularmente disponibles y representan transacciones reales y que ocurren regularmente sobre una base independiente. Si el mercado de un instrumento financiero no fuera activo, se determinará el valor razonable utilizando una técnica de valorización. Entre las técnicas de valorización se incluye el uso de transacciones de mercado recientes entre partes interesadas y debidamente informadas que actúen en condiciones de independencia mutua, si estuvieran disponibles, así como las referencias al valor razonable de otro instrumento financiero sustancialmente igual, el descuento de los flujos de efectivo y los modelos de fijación de precio de opciones. El Fondo incorporara todos los factores que considerarían los participantes en el mercado para establecer el precio y será coherente con las metodologías económicas generalmente aceptadas para calcular el precio de los instrumentos financieros.

9 Nota 3 Principales Criterios Contables Utilizados, (continuación) a) Activos y Pasivos Financieros, (continuación) (vii) Identificación y medición del deterioro La Administradora evalúa permanentemente si existe evidencia objetiva que los activos financieros no reconocidos al valor razonable con cambio en resultado están deteriorados, exceptuando los créditos y cuentas por cobrar a clientes. Estos activos financieros están deteriorados si existe evidencia objetiva que demuestre que un evento que causa la pérdida haya ocurrido después del reconocimiento inicial del activo y ese evento tiene un impacto sobre los flujos de efectivo futuros estimados del activo financiero que pueda ser estimado con fiabilidad. b) Instrumentos de inversión al valor razonable con cambios en resultados El Fondo designa algunos de los instrumentos de inversión a valor razonable, con los cambios en el valor razonable reconocidos inmediatamente en resultados según lo descrito en Nota de criterios contables 3a (vi). Las utilidades o pérdidas provenientes de los ajustes para su valorización a valor razonable, como asimismo los resultados por las actividades de negociación, se incluyen en el rubro utilidad neta de operaciones financieras en el estado de resultados. c) Ingreso y Gastos por Intereses y Reajuste Los ingresos y gastos por intereses son reconocidos en el estado de resultado usando la tasa de interés efectiva. La tasa de interés efectiva es la tasa de descuento que iguala exactamente los flujos de efectivo por cobrar o pagar estimados a lo largo de la vida esperada del instrumento financiero (o cuando sea adecuado, en un período más corto) con el valor neto en libros del activo o pasivo financiero. Para calcular la tasa de interés efectiva, el fondo estima los flujos de efectivo teniendo en cuenta todas las condiciones contractuales del instrumento financiero. El cálculo de la tasa efectiva incluye todas las comisiones que formen parte integral de la tasa de interés efectiva. Los costos de transacción incluyen costos incrementales que son directamente atribuibles a la adquisición o emisión de un activo o pasivo financiero. Los ingresos y Gastos por interés presentados en el estado de resultado incluyen intereses sobre activos y pasivos financieros reconocidos al costo amortizado. d) Ingresos por Dividendos Los ingresos por dividendo se reconocen cuando se establece el derecho a recibir su pago. e) Cuentas y documentos por cobrar y pagar por operaciones Los montos por cobrar y pagar a intermediarios representan deudores por valores vendidos y acreedores por valores comprados que han sido contratados pero aún no saldados o entregados en la fecha de estado de situación financiera, respectivamente.

10 Nota 3 Principales Criterios Contables Utilizados, (continuación) f) Efectivo y Efectivo Equivalente. El Efectivo y efectivo equivalente incluye saldo en cuentas corrientes bancarias, depósitos a la vista y otras inversiones de corto plazo de alta liquidez utilizados para administrar su caja. El efectivo y efectivo equivalente se reconoce en el estado de situación financiera a costo amortizado. g) Aportes (Capital pagado) Las cuotas emitidas se clasifican como patrimonio. El valor cuota de Fondo se obtiene dividiendo el valor del patrimonio por el número de cuotas pagadas. El fondo de inversión podrá efectuar disminuciones voluntarias y parciales de su capital, en la forma, condiciones y plazos que señale el reglamento interno del fondo. 1) Las disminuciones de capital se efectuarán mediante la disminución del número de cuotas del Fondo que acuerde la Asamblea Extraordinaria de Aportantes, a proposición de la Administradora. 2) Las disminuciones de capital serán por un número de cuotas cuya determinación final se efectuará con posterioridad a la respectiva Asamblea, en función del número de cuotas respecto de las cuales se ejerciere el derecho a concurrir a la disminución de capital, conforme a lo estipulado en los numerales siguientes, quedando no obstante limitadas al número máximo de cuotas que establezca la Asamblea Extraordinaria de Aportantes. 3) Cada uno de los Aportantes del Fondo tendrá derecho a optar por la devolución de capital a prorrata del número de cuotas de que sea titular a la fecha de la Asamblea Extraordinaria de Aportantes en que se acuerde la disminución de capital. 4) Dentro de los dos días siguientes a aquél en que la Asamblea Extraordinaria de Aportantes acuerde disminuir el capital del Fondo, la Administradora publicará un aviso destacado en el diario a que se refiere el Reglamento Interno y remitirá una comunicación a los Aportantes, informando respecto de la disminución de capital acordada, el plazo para optar a la devolución de capital y la fecha de pago del valor de las cuotas. 5) Los Aportantes dispondrán de un plazo de 20 días corridos contado desde la publicación del aviso indicado en el numeral anterior, plazo que se prorrogará hasta el siguiente día hábil si el mismo venciera un día sábado, domingo o festivo, para notificar a la Administradora su voluntad de optar por la devolución de capital, por la totalidad o por una parte de las cuotas que les corresponda. Aquellos Aportantes que opten por la devolución de capital por el total de cuotas que les correspondan, podrán además manifestar su intención de ejercer su derecho respecto del número de cuotas de la disminución de capital que no fueren ejercidas por los Aportantes con derecho a ello, en cuyo caso podrán indicar la cantidad máxima adicional de cuotas respecto de las cuales opten por la devolución de capital. En caso que más de un Aportante ejerciere este último derecho, las cuotas de la disminución de capital que quedaren disponibles se distribuirán entre ellos a prorrata del número de cuotas de que cada uno de ellos sea titular en el Fondo. Aquellos Aportantes que no manifiesten su voluntad de concurrir a la disminución de capital en el plazo indicado, se entenderá que optan por no concurrir a la misma.

11 Nota 3 Principales Criterios Contables Utilizados, (continuación) g) Aportes (Capital pagado), continuación 6) Si una vez concluido el procedimiento antes indicado, los Aportantes no hubieren manifestado su intención de ejercer su derecho a la devolución de capital por el total de las cuotas acordadas por la Junta Extraordinaria de Aportantes, la respectiva disminución de capital se entenderá limitada al número de cuotas respecto de la cual la misma se hubiere ejercido. Para estos efectos, la determinación del número de cuotas en que en definitiva se disminuirá el capital del Fondo, será efectuada por el Directorio de la Administradora conforme a lo señalado en este mismo numeral, dentro de los 30 días siguientes al vencimiento del plazo establecido en el Nº5 anterior para los efectos de que los Aportantes manifiesten su voluntad de ejercer su derecho a concurrir a la disminución de capital. La Administradora informará a la Superintendencia y enviará una comunicación a los Aportantes en tal sentido, dentro de los 3 días siguientes de adoptado el acuerdo de Directorio. 7) El pago a los Aportantes del valor de las cuotas a las cuales tengan derecho en la disminución de capital, según lo indicado en los números anteriores, deberá efectuarse en dinero efectivo o mediante cheque nominativo, previa entrega del respectivo Aportante del título en que consten las cuotas respecto de las cuales se ejerza el derecho a la devolución de capital, a contar de la fecha que fije la Asamblea Extraordinaria de Aportantes en la que se adopte el acuerdo de disminución de capital, el cual no podrá ser inferior a 30 ni superior a 180 días contados desde la celebración de dicha Asamblea. 8) El valor de la cuota para los efectos de lo señalado en este artículo, se determinará tomando el valor cuota del día inmediatamente anterior a la fecha fijada para el pago por la Asamblea Extraordinaria de Aportantes, determinado dicho valor como el que resulte de dividir el patrimonio del Fondo, determinado de conformidad con lo establecido en el artículo 28 del Decreto Supremo Nº864, por el número de cuotas pagadas a esa fecha. g) Dividendos por pagar De acuerdo con el artículo 31 del Decreto Supremo N 864 y el artículo 22 del Reglamento Interno, Celfin Small Cap Chile, distribuirá por concepto de dividendos al menos el 30% de los Beneficios Netos Percibidos por el fondo durante el ejercicio la cantidad que resulte de restar a la suma de utilidades, intereses, dividendos y ganancias de capital efectivamente percibidas en dicho ejercicio, el total de pérdidas y gastos devengados en el período, de conformidad con lo dispuesto en la Circular de la Superintendencia de Valores y Seguros, de fecha 31 de diciembre de 2010, y sus modificaciones. El reparto de beneficios deberá hacerse dentro de los 30 días siguientes de celebrada la Asamblea Ordinaria de Aportantes que apruebe los estados financieros anuales, sin perjuicio que la sociedad Administradora efectúe pagos provisorios con cargo a dichos resultados. Los beneficios devengados que la sociedad Administradora no hubiere pagado o puesto a disposición de los aportantes, dentro del plazo antes indicado, se reajustarán de acuerdo a la variación que experimente la Unidad de Fomento entre la fecha de que éstos se hicieron exigibles y la de su pago efectivo y devengará intereses corrientes para operaciones reajustables por el mismo período.

12 Nota 3 Principales Criterios Contables Utilizados, (continuación) i) Tributación El Fondo está domiciliado en Chile. Bajo las leyes vigentes en Chile, no existe ningún impuesto sobre ingresos, utilidades, ganancias de capital u otros impuestos pagaderos por el Fondo. El Fondo se encuentra exento del pago de impuesto a la renta, en virtud de haberse constituido al amparo de la Ley , Título VII. En consideración a lo anterior, no se ha registrado efectos en los Estados financieros por concepto de impuesto a la renta e impuesto diferido. Por sus inversiones en el exterior, el Fondo actualmente incurre en impuestos de retención aplicados por ciertos países sobre ingresos por inversión y ganancias de capital. j) Provisiones y Pasivos Contingentes Las obligaciones existentes a la fecha de los estados financieros, surgida como consecuencia de sucesos pasados y que puedan afectar al patrimonio del Fondo, con monto y momento de pago inciertos, se registran en el estado de situación financiera como provisiones, por el valor actual del monto más probable que se estima cancelar al futuro. Las provisiones se cuantifican teniendo como base la información disponible a la fecha de emisión de los estados financieros. Un pasivo contingente es toda obligación surgidas a partir de hechos pasados y cuya existencia quedará confirmada en el caso de que lleguen a ocurrir uno o más sucesos futuros inciertos y que no están bajo el control del Fondo. k) Remuneración Sociedad Administradora La comisión por administración se calculará y devengará diariamente y se deducirá mensualmente del Fondo, por períodos vencidos, dentro de los cinco primeros días hábiles del mes siguiente a aquél en que se hubiere hecho exigible la comisión que se deduce (Ver nota 19). l) Segmentos El Fondo de acuerdo a lo señalado en su reglamento interno tiene como política general la inversión en Instrumentos de renta fija y derivados por lo que se ha establecido desarrollar una única línea de negocios que mantiene un segmento de operación único.

13 Nota 4 "Política de Inversión del Fondo" La política de inversión vigente se encuentra definida en el Reglamento Interno del Fondo, aprobado por la Superintendencia de Valores y Seguros, según Resolución Exenta N 151 de fecha 12 de julio de 1995, el que se encuentra disponible en nuestras oficinas ubicadas en Avenida Apoquindo Nº 3721, piso 19, Las Condes, ciudad de Santiago. El Fondo invertirá sus recursos en acciones o títulos representativos de acciones de sociedades anónimas abiertas, que representen una atractiva relación "retorno esperado/riesgo", bajo una perspectiva de apreciación bursátil en el largo plazo. Las inversiones del Fondo se orientarán principalmente a empresas chilenas, dando una cobertura dedicada a empresas del segmento de baja capitalización. Como criterio de selección de las acciones en que se invertirán los recursos del Fondo, se aplicará una metodología "cuantitativa", basada tanto en un análisis de las variables macroeconómicas sectoriales de las diferentes industrias (análisis "Top Down"), como en un proceso específico de selección de las Compañías, que buscará capturar todos los componentes del análisis "retorno sobre patrimonio", así como los del análisis del "flujo de caja operacional" (análisis "Bottom Up") de las diversas Compañías. Sin perjuicio de lo anterior, se pondrá especial énfasis en evaluar el potencial de la administración de las distintas sociedades, así como el tratamiento que dichas compañías dan a los accionistas minoritarios. Para dar cumplimiento a lo señalado en el artículo precedente, el Fondo invertirá sus recursos en los siguientes valores y bienes, sin perjuicio de las cantidades que mantenga en caja y bancos: 1. Acciones de sociedades anónimas abiertas y otras acciones inscritas en el Registro de Valores de la Superintendencia; 2. Títulos emitidos por entidades bancarias extranjeras o ADRs, representativos de acciones de sociedades anónimas abiertas chilenas, cuya emisión haya sido registrada como valor de oferta pública en el extranjero; y 3. Títulos emitidos por entidades bancarias extranjeras o ADRs, representativos de acciones de sociedades anónimas abiertas o de corporaciones extranjeras que (i) transen en sus respectivos mercados locales, (ii) mantengan al menos el 50% de sus activos totales en Chile y (iii) hayan registrado la emisión correspondiente como valor de oferta pública en el extranjero. Además, el Fondo podrá invertir sus recursos en los siguientes instrumentos: 1. Títulos emitidos por la Tesorería General de la República, por el Banco Central de Chile o que cuenten con garantía estatal por el 100% de su valor hasta su total extinción; 2. Depósitos a plazo y otros títulos representativos de captaciones de instituciones financieras o garantizadas por éstas;

14 Nota 4 "Política de Inversión del Fondo", (continuación) 3. Letras de crédito emitidas por Bancos e Instituciones Financieras; 4. Bonos, efectos de comercio, títulos de deuda de corto plazo y títulos de deuda de securitización cuya emisión haya sido registrada en la Superintendencia; 5. Cuotas de Fondos de Inversión nacionales y cuotas de fondos mutuos que inviertan el 100% de sus activos en renta fija Además, el Fondo podrá arrendar valores y celebrar contratos de ventas cortas sobre éstos, tanto en el mercado nacional como en mercados extranjeros; y otorgar préstamos de acciones, siempre que cumplan con los requisitos que la Superintendencia determine mediante norma de carácter general. Las garantías que se deban enterar cuando se efectúen este tipo de operaciones en el extranjero deberán ser administradas por entidades bancarias internacionales, empresas de depósito y custodia de valores o corredores de bolsa, todo de conformidad con lo que establezca la reglamentación que para estos efectos dicte la Superintendencia de Valores y Seguros. Para la adquisición o enajenación de activos no financieros en los cuales se encuentra autorizado a invertir, el Fondo podrá celebrar contratos de promesa de compra o venta y contratos que le otorguen el derecho de adquirir o enajenar activos. Asimismo, sobre los valores de oferta pública indicados en la numeración anterior, el Fondo podrá realizar operaciones de venta con compromiso de compra y operaciones de compra con compromiso de venta. Sin perjuicio de lo anterior, el Fondo podrá efectuar en bolsas de valores operaciones distintas de las señaladas en este párrafo, cuando ellas estén incorporadas en los sistemas bursátiles. En la inversión de los recursos del Fondo se observarán los siguientes límites máximos por tipo de instrumento: 1. Acciones de sociedades anónimas abiertas y otras acciones inscritas en el Registro de Valores de la Superintendencia: 100% 2. Títulos emitidos por entidades bancarias extranjeras o ADRs representativos de acciones de sociedades anónimas abiertas chilenas: 20% 3. Títulos emitidos por entidades bancarias extranjeras o ADRs, representativos de acciones de sociedades anónimas abiertas o de corporaciones extranjeras que transen en sus respectivos mercados locales que mantengan al menos el 50% de sus activos totales en Chile y cuya emisión haya sido registrada como valor de oferta pública en el extranjero: 20% 4. Títulos emitidos por la Tesorería General de la República, por el Banco Central de Chile o que cuenten con garantía estatal por el 100% de su valor hasta su total extinción: 10% 5. Depósitos a plazo y otros títulos representativos de captaciones de instituciones financieras o garantizados por éstas: 10% 6. Letras de crédito emitidas por Bancos e Instituciones Financieras: 5% 7. Bonos, efectos de comercio, títulos de deuda de corto plazo y títulos de deuda securitización cuya emisión haya sido registrada en la Superintendencia: 10% 8. Títulos de crédito, valores o efectos de comercio, emitidos por Estados o bancos centrales extranjeros o que cuenten con garantía de esos Estados o instituciones por el 100% de su valor hasta su total extinción: 10%

15 9. Títulos de crédito, depósitos a plazo, títulos representativos de captaciones de dinero, letras de crédito o títulos hipotecarios, valores o efectos de comercio, emitidos por entidades bancarias extranjeras internacionales o que cuenten con garantía de esas entidades por el 100% de su valor hasta su total extinción: 10% 10. Bonos y efectos de comercio emitidos por emisoras extranjeras cuyas emisiones hayan sido registradas como valores de oferta pública en el extranjero: 10% 11. Cuotas de Fondos de Inversión nacionales y cuotas de fondos mutuos tanto nacionales como extranjeros. 10% Para los efectos de la celebración de operaciones de ventas cortas y préstamos de acciones, la posición corta máxima total que el Fondo mantenga en distintos emisores no podrá ser superior al 75% de sus activos ni al 75% del valor del patrimonio del Fondo. Sin perjuicio de lo anterior, el Fondo no podrá mantener una posición corta máxima total superior al 20% de sus activos ni al 20% del valor de su patrimonio, respecto de un mismo emisor, como tampoco podrá mantener una posición corta máxima total superior al 25% de sus activos ni al 25% del valor de su patrimonio, respecto de un mismo grupo empresarial. Asimismo, el porcentaje máximo del total de activos o del patrimonio del Fondo que podrán ser utilizados para garantizar la devolución de las acciones que obtenga en préstamo, con el objeto de efectuar ventas cortas, será de un 49% de sus activos y un 50% del valor de su patrimonio. Todo lo anterior, es sin perjuicio de otras restricciones que puedan establecerse en relación con la materia. Por su parte, el Fondo no podrá mantener más de un 50% del total de sus activos sujeto a préstamos de valores. Para los efectos de determinar los valores máximos referidos en este artículo, el Fondo se sujetará a la información contenida en su contabilidad, la cual se llevará conforme a los criterios que al efecto fije la Superintendencia. Como política el Fondo no hará diferenciaciones entre valores emitidos por sociedades anónimas que no cuenten con el mecanismo de gobierno corporativo descrito en el artículo 50 Bis de la Ley Nº18.046, esto es, comité de directores. Adicional a lo anterior, en la inversión de los recursos del Fondo deberán observarse los siguientes límites máximos de inversión: Límites máximos de inversión respecto del emisor de cada instrumento: (1) Inversión directa en instrumentos o valores emitidos o garantizados por un mismo emisor, incluidos el Banco Central de Chile y la Tesorería General de la República: Hasta un 20% del activo del Fondo; (2) Inversión en instrumentos o valores emitidos por entidades pertenecientes a un mismo grupo empresarial y sus personas relacionadas: Hasta un 25% del activo del Fondo; (3) Acciones emitidas por una misma sociedad anónima abierta y cuotas de fondos de inversión: Hasta un porcentaje tal que no signifique controlar directa o indirectamente al respectivo emisor; y (4) Conjunto de instrumentos o valores emitidos por una misma sociedad anónima abierta nacional: Hasta un porcentaje tal que no signifique controlar directa o indirectamente al respectivo emisor.

16 Los excesos de inversión que se produzcan respecto de los márgenes indicados en este artículo como en el artículo anterior, por causas ajenas a la Administradora, deberán eliminarse dentro del plazo de 3 años. Si el exceso de inversión se debiera a causas imputables a la Administradora, deberá eliminarse dentro de los 6 meses siguientes de producido, cuando los valores o instrumentos sean de transacción bursátil, o de hasta 12 meses, si el exceso de inversión corresponde a valores o instrumentos que no la tengan. En caso de no regularizarse los excesos en los plazos indicados, la Administradora deberá citar a Asamblea de Aportantes, a celebrarse dentro de los 30 días siguientes al vencimiento del plazo en que debieron regularizarse los respectivos excesos, la cual, con los informes escritos de la Administradora y del Comité de Vigilancia, resolverá sobre dichos excesos. Producido el exceso, cualquiera sea su causa, no podrán efectuarse nuevas adquisiciones de los instrumentos o valores excedidos. Los límites establecidos en el inciso primero del artículo 9 de la Ley, en el caso de los patrimonios separados de que trata el Título XVIII de la Ley Nº18.045, se aplicarán a cada patrimonio emitido por la sociedad securitizadora, cuando los activos de éstos, considerados en su conjunto, no hayan sido originados o vendidos por una misma persona o sus personas relacionadas. Asimismo, los límites se aplicarán a los fondos de inversión extranjeros, abiertos o cerrados, originados por una misma administradora o persona, cuando la administración esté encargada a entidades no relacionadas entre sí o con la sociedad o persona que los ha originado. El Fondo deberá mantener invertido al menos un 90% de su activo en los instrumentos indicados en los números (1) al (3), ambos inclusive, del artículo 10º anterior. La inversión en los instrumentos indicados en los números (4) al (11), ambos inclusive, del artículo 10º anterior se materializarán con el objeto de preservar el valor de los recursos disponibles que mantenga el Fondo en caja, por lo que las decisiones de inversión a su respecto deberán tomarse siempre con un criterio conservador y evitando toda acción especulativa. Sin perjuicio de lo indicado en el párrafo anterior, tanto el límite general indicado en el mismo como los límites específicos indicados en los artículos 10º y 10 BIS anteriores, no se aplicarán durante los primeros 12 meses de vigencia del Fondo, durante los 12 meses siguientes a colocaciones de nuevas Cuotas aprobadas por parte de la Superintendencia ni durante el período de liquidación del Fondo.

17 Nota 5 " Administración de Riesgos" La administración de los riesgos del Fondo Celfin Small Cap Chile FI está sujeto a tres niveles, los cuales se detallan a continuación. 1) A nivel de Celfin Capital S.A. se ha definido una estructura interna para la gestión de riesgos: la función estratégica radica en el Directorio (compuesto por los seis socios y accionistas de Celfin Capital S.A.) y el Comité de Riesgos (conformado por Socios, Directores de Celfin y el Contralor); la función operativa radica en las unidades de negocio, el área de gestión de riesgos operacionales, área de riesgo financiero y la Contraloría. Las áreas encargadas de la función estratégica tienen la misión fundamental de definir y aprobar los componentes relevantes de la política de gestión de riesgo, además de velar por una adecuada implementación. Por otra parte, la estructura operativa tiene como función implementar y ejecutar todas aquellas definiciones específicas establecidas en la política de gestión de riesgos. 2) A nivel de Celfin Capital S.A. Administradora General de Fondos las políticas de riesgo se enmarcan en las políticas de riesgo definidas para las empresas del grupo Celfin Capital S.A., sin embargo cuenta con autonomía y políticas internas para la administración del riesgo del fondo. En particular, la Administradora cuenta con un área de riesgo financiero y análisis cuantitativo encargada de definir indicadores y monitorear los niveles de riesgo de cada uno de sus fondos. 3) A nivel del Administrador del fondo existe autonomía en la toma de sus decisiones y en la administración del riesgo, pero también sus políticas se enmarcan a las de Celfin Capital S.A. Administradora General de Fondos y a su vez a las de Celfin Capital S.A. Los riesgos asociados a la administración del fondo se pueden clasificar en cuatro tipos, Riesgos Financieros, Riesgo de Capital, Estimación del Valor Razonable y Riesgos Operacionales. Estos distintos tipos de riesgo descansan entre los distintos niveles en los cuales está dividida la administración. A continuación se describen estos cuatro tipos de riesgo y se indica quien o quienes son los encargados de monitorearlo. a) Gestión de Riesgo Financiero Las actividades del Fondo lo exponen a diversos riesgos financieros los cuales deben ser administrados y monitoreados constantemente. El área encargada de esto es el área de riesgo, la cual, trabaja conjuntamente con el Administrador del Fondo en la definición de políticas y en el seguimiento de los indicadores. Este Fondo al igual que la mayoría de los fondos está expuesto a tres tipos de riesgos financieros; riesgo de mercado, riesgo de crédito y riesgo de liquidez, los cuales se describen a continuación. (i) Riesgos de mercado El riesgo de mercado tiene que ver en como las fluctuaciones del valor de cada uno de los activos y pasivos del fondo influyen en el patrimonio total. Estas fluctuaciones en el valor de cada activo son producto de la variabilidad de la oferta y la demanda y de los ciclos propios de la economía. Por ello, el objetivo principal de inversión del fondo será la formación de un portafolio en activos de rentabilidad variable y fija.

18 Nota 5 " Administración de Riesgos", (continuación) Este fondo, por tratarse de un fondo que invierte en acciones, la volatilidad del fondo está sujeta a la volatilidad del mercado de las acciones en las que invierte. Este riesgo es administrado por el porfolio manager del fondo ya que Celfin realiza funciones más operativas del fondo. M$ Fondos Mutuos Nacionales Acciones Nacionales Acciones Internacionales Acc.S.A. Cerradas Nac.sin Control a) Riesgo precio Al 30 de junio de 2012, la Sociedad se encuentra expuesta en M$ en Acciones Nacionales e Internacionales. Por lo que la exposición es directa al precio de los activos subyacente. La administración de este riesgo consta de mantener una adecuada diversificación de activos, límites y restricciones establecidos por industria y por activos particulares. Estos límites se encuentran establecidos en el reglamento interno del fondo y son controlados por el porfolio manager del fondo. Dado el tipo de fondo y a que este no cambia la cartera de forma constante y no existen aportes ni retiros de forma reiterada, controles diarios no son necesarios. Dado la volatilidad de los activos se simulo una variación del 5% sensibilizando una posible pérdida de M$ Al 30 de junio de 2012, la Sociedad se encuentra: Sensibilización Variación precio 5 % Capitalización M$ b) Riesgo cambiario Exposición tipo de cambio y la inflación Monto M$ USD GBP (ii) Riesgo de crédito El Fondo está expuesto al riesgo crediticio, este es que las empresas en las cuales el fondo está invirtiendo no sean capaces de cumplir con sus obligaciones. Para esto el fondo cuenta con límites de exposición que se encuentran en el reglamento interno el cual el porfolio manager administra. (iii) Riesgo de liquidez El riesgo de liquidez es el riesgo asociado a la posibilidad de que el Fondo no sea capaz de generar suficientes recursos de efectivo para liquidar sus obligaciones en su totalidad cuando llega su vencimiento o ante solicitudes de rescate.

19 Nota 5 " Administración de Riesgos", (continuación) En cuanto a las razones de liquidez, el fondo buscará mantener una razón de uno a uno entre sus activos líquidos y sus pasivos líquidos, entendiéndose por estos últimos a las cuentas por pagar, provisiones constituidas por el Fondo, comisiones por pagar a la Administradora y otros pasivos circulantes tales como dividendos acordados distribuir por el Fondo que aún no hayan sido pagados. El Fondo mantendrá una reserva de liquidez que le permita aprovechar oportunidades de inversión, cuyo monto no será inferior a un 1% de los activos del Fondo b) Gestión de Riesgo de Capital El patrimonio del fondo no varía de manera significativa diariamente ya que el Fondo no está sujeto a suscripciones y rescates diarios a discreción de los partícipes de cuotas. Por lo que el riesgo este riesgo esta acotado, dado al reglamento interno del fondo. Políticas de Aporte y Rescate Como una manera de salvaguardar el correcto funcionamiento del fondo se han definido políticas relativas a aportes y rescates con el fin de controlar la liquidez y velar por una correcta liquidación de activos poco líquidos. c) Estimación del Valor Razonable Para la obtención del valor razonable de los instrumentos financieros que mantiene el fondo en su cartera, estos se llevan a valor de mercado a través de diversas metodologías dependiendo del instrumento. Estas metodologías se detallan en el reglamento del interno del fondo. (d) Riesgos Operacionales Es la probabilidad de que ocurra un evento interno operativo no deseado y que impacte significativamente en la valorización de fondo. La monitorización de estos riesgos es llevada por área de gestión de riesgos operacionales.

Gestión de Riesgo de Capital El")

20 Nota 6 Juicios y Estimaciones Contables Críticas 6.1. Estimaciones contables críticas a) Valor razonable de instrumentos que cotizan en un Mercado activo bursátil La determinación del valor razonable para los activos financieros se basa en precios de mercado obtenidos de un mercado activo por lo que al 30 de junio de 2012 la Administración no ha hecho estimaciones ni formulado supuestos para la valorización de sus activos financieros. b) Valor razonable de instrumentos que no cotizan en un Mercado activo o sin presencia bursátil El valor razonable de tales valores no cotizados en un mercado activo puede ser determinado por el Fondo utilizando fuentes de precios (tales como, agencias de fijación de precios, ver cuales aplican a cada fondo) o precios indicativos de market makers para bonos o deuda. Las cotizaciones de corredores obtenidas de fuentes de fijación de precios pueden ser meramente indicativas. El Fondo puede aplicar criterio sobre la cantidad y calidad de las fuentes de precios utilizadas. Cuando no se dispone de ningún dato de mercado, el Fondo puede fijar el precio de las posiciones utilizando sus propios modelos, los cuales normalmente se basan en métodos y técnicas de valoración generalmente reconocidos como norma dentro de la industria. Los imputs de estos modelos son principalmente flujos de efectivos descontados y otros. Los modelos empleados para determinar valores razonables son validados y revisados periódicamente por personal experimentado en Celfin Capital S.A. Administradora General de Fondos, independientemente de la entidad que los creó. Los modelos empleados para títulos de deuda se basan en el valor presente neto de flujos de efectivo futuros estimados, ajustados por factores de riesgo de liquidez, de crédito y de mercado, de corresponder. Los modelos utilizan datos observables, en la medida que sea practicable. Sin embargo, factores tales como riesgo crediticio (tanto propio como de la contraparte), volatilidades y correlaciones requieren que la administración haga estimaciones. Los cambios en los supuestos acerca de estos factores podrían afectar el valor razonable informado de los instrumentos financieros. La determinación de lo que constituye observable requiere de criterio significativo de la administración del Fondo. Es así como, se considera que los datos observables son aquellos datos de mercado que se pueden conseguir fácilmente, se distribuyen o actualizan regularmente, son confiables y verificables, no son privados (de uso exclusivo), y son proporcionados por fuentes independientes que participan activamente en el mercado pertinente.

Valor razonable de instrumentos que no cotizan en un Mercado activo o sin presencia bursátil El valor razonable de tales valores no cotizados en un mercado activo puede ser determinado por el")

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

abc HSBC BANK (CHILE) Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010") Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

A continuación se detallan las modificaciones introducidas al referido reglamento Interno.

Santiago, 28 de Septiembre de 2015 Señor(a) Partícipe Presente. Ref: Modificación Reglamento Interno de Fondo Mutuo Scotia Leader Administrado por Scotia Administradora General de Fondos Chile S.A. De

Santiago, 28 de Septiembre de 2015 Señor(a) Partícipe Presente. Ref: Modificación Reglamento Interno de Fondo Mutuo Scotia Leader Administrado por Scotia Administradora General de Fondos Chile S.A. De

SISTEMA DE PRODUCTOS (Instrucciones generales)

") SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A.

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

FONDO DE INVERSION DEUDA HIPOTECARIA CON SUBSIDIO HABITACIONAL II

Estados Financieros FONDO DE INVERSION DEUDA HIPOTECARIA CON SUBSIDIO HABITACIONAL II Santiago, Chile. Contenido: - Estados de Situación Financiera - Estados de Resultados Integrales - Estados de Cambios

Estados Financieros FONDO DE INVERSION DEUDA HIPOTECARIA CON SUBSIDIO HABITACIONAL II Santiago, Chile. Contenido: - Estados de Situación Financiera - Estados de Resultados Integrales - Estados de Cambios

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

CAPITULO XIV NORMAS APLICABLES A LOS CREDITOS, DEPOSITOS, INVERSIONES Y APORTES DE CAPITAL PROVENIENTES DEL EXTERIOR

CAPITULO XIV NORMAS APLICABLES A LOS CREDITOS, DEPOSITOS, INVERSIONES Y APORTES DE CAPITAL PROVENIENTES DEL EXTERIOR 1. Este Capítulo establece las normas aplicables a las operaciones de cambios internacionales

CAPITULO XIV NORMAS APLICABLES A LOS CREDITOS, DEPOSITOS, INVERSIONES Y APORTES DE CAPITAL PROVENIENTES DEL EXTERIOR 1. Este Capítulo establece las normas aplicables a las operaciones de cambios internacionales

Estados Financieros. ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009. Índice. Estados Financieros Simplificados

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

Estados Financieros Intermedios. INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014. Concepción, Chile

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

EMPRESA DE TRANSPORTES SUDAMERICANA AUSTRAL LTDA. Y SUBSIDIARIAS

EMPRESA DE TRANSPORTES SUDAMERICANA AUSTRAL LTDA. Y SUBSIDIARIAS Oficio Circular N 555 de la Superintendencia de Valores y Seguros Al 31 de diciembre de 2012 y 2011 EMPRESA DE TRANSPORTES SUDAMERICANA

EMPRESA DE TRANSPORTES SUDAMERICANA AUSTRAL LTDA. Y SUBSIDIARIAS Oficio Circular N 555 de la Superintendencia de Valores y Seguros Al 31 de diciembre de 2012 y 2011 EMPRESA DE TRANSPORTES SUDAMERICANA

ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2011, 2010 Y AL 1 DE ENERO DE 2010

MONEDA SMALL CAP LATINOAMÉRICA Fondo de Inversión MONEDA SMALL CAP LATINOAMÉRICA FONDO DE INVERSIÓN ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2011, 2010 Y AL 1 DE ENERO DE 2010 MONEDA ASSET MANAGEMENT

MONEDA SMALL CAP LATINOAMÉRICA Fondo de Inversión MONEDA SMALL CAP LATINOAMÉRICA FONDO DE INVERSIÓN ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2011, 2010 Y AL 1 DE ENERO DE 2010 MONEDA ASSET MANAGEMENT

Superintendencia de Administradoras de Fondos de Pensiones

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

BCT BANK INTERNATIONAL, S. A.

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

COMPASS PRIVATE EQUITY X FONDO DE INVERSIÓN

Estados Financieros COMPASS PRIVATE EQUITY X FONDO DE INVERSIÓN Santiago, Chile CONTENIDO -Estados de Situación Financiera -Estados de Resultados Integrales -Estados de Cambios en el Patrimonio Neto -Estados

Estados Financieros COMPASS PRIVATE EQUITY X FONDO DE INVERSIÓN Santiago, Chile CONTENIDO -Estados de Situación Financiera -Estados de Resultados Integrales -Estados de Cambios en el Patrimonio Neto -Estados

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

CONTRATO SUSCRIPCIÓN DE CUOTAS FONDO MUTUO BBVA GARANTIZADO OPORTUNIDAD CHINA

Folio No.: Fecha: / / Hora Código Agencia Código Sucursal Código Agente Estado CONTRATO SUSCRIPCIÓN DE CUOTAS FONDO MUTUO BBVA GARANTIZADO OPORTUNIDAD CHINA Antecedentes de la Sociedad Administradora:

Folio No.: Fecha: / / Hora Código Agencia Código Sucursal Código Agente Estado CONTRATO SUSCRIPCIÓN DE CUOTAS FONDO MUTUO BBVA GARANTIZADO OPORTUNIDAD CHINA Antecedentes de la Sociedad Administradora:

Santiago, 09 de febrero 2010 N 018/2010. Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente. De nuestra consideración:

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

Las modificaciones incorporadas en esta oportunidad al Reglamento Interno, dicen relación, principalmente, con lo siguiente:

A LOS APORTANTES DE BCI SMALL CAP CHILE FONDO DE INVERSIÓN, Y BCI SMALL CAP CHILE II FONDO DE INVERSIÓN, AMBOS ADMINISTRADOS POR BCI ASSET MANAGEMENT ADMINISTRADORA GENERAL DE FONDOS S.A. Por medio de

A LOS APORTANTES DE BCI SMALL CAP CHILE FONDO DE INVERSIÓN, Y BCI SMALL CAP CHILE II FONDO DE INVERSIÓN, AMBOS ADMINISTRADOS POR BCI ASSET MANAGEMENT ADMINISTRADORA GENERAL DE FONDOS S.A. Por medio de

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

ESTADOS FINANCIEROS MONEDA RETORNO ABSOLUTO FONDO DE INVERSIÓN AL 31 DE DICIEMBRE DE 2012, 2011 Y AL 1 DE ENERO DE 2011

ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012, 2011 Y AL 1 DE ENERO DE 2011 MONEDA RETORNO ABSOLUTO FONDO DE INVERSIÓN INFORME DE LOS AUDITORES INDEPENDIENTES INFORME DE LOS AUDITORES INDEPENDIENTES Deloitte

ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012, 2011 Y AL 1 DE ENERO DE 2011 MONEDA RETORNO ABSOLUTO FONDO DE INVERSIÓN INFORME DE LOS AUDITORES INDEPENDIENTES INFORME DE LOS AUDITORES INDEPENDIENTES Deloitte

AURUS INSIGNIA FONDO DE INVERSIÓN

AURUS INSIGNIA FONDO DE INVERSIÓN Estados Financieros al 31 de Diciembre de 2015 y 2014 CONTENIDO Estados de Situación Financiera Estados de Resultados Estados de Cambios en el Patrimonio Neto Estados

AURUS INSIGNIA FONDO DE INVERSIÓN Estados Financieros al 31 de Diciembre de 2015 y 2014 CONTENIDO Estados de Situación Financiera Estados de Resultados Estados de Cambios en el Patrimonio Neto Estados

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos Objetivo 1 Alcance 2-5 Clasificación de activos no corrientes

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos Objetivo 1 Alcance 2-5 Clasificación de activos no corrientes

NIC 23: COSTOS POR PRÉSTAMOS

NIC 23: COSTOS POR PRÉSTAMOS Nota: Esta Norma ha servido de base para el desarrollo de la Norma Ecuatoriana de Contabilidad NEC 10. Esta versión incluye las modificaciones resultantes de las NIIF emitidas

NIC 23: COSTOS POR PRÉSTAMOS Nota: Esta Norma ha servido de base para el desarrollo de la Norma Ecuatoriana de Contabilidad NEC 10. Esta versión incluye las modificaciones resultantes de las NIIF emitidas

HECHOS ESENCIALES RUT : 94.082.000-6

HECHOS ESENCIALES RUT : 94.082.000-6 Razón Social : Inversiones Siemel S.A. Durante el transcurso del año 2013 y hasta la fecha de la presentación de estos Estados Financieros, el Presidente del Directorio

HECHOS ESENCIALES RUT : 94.082.000-6 Razón Social : Inversiones Siemel S.A. Durante el transcurso del año 2013 y hasta la fecha de la presentación de estos Estados Financieros, el Presidente del Directorio

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Adopción por Primera Vez de las Normas Internacionales de Información Financiera

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

BOLSAS Y MERCADOS ESPAÑOLES, SISTEMAS DE NEGOCIACIÓN, S.A.

CIRCULAR 5/2016 NORMAS DE CONTRATACIÓN DE ACCIONES DE SOCIEDADES DE INVERSIÓN DE CAPITAL VARIABLE, VALORES EMITIDOS POR ENTIDADES DE CAPITAL RIESGO (ECR) Y VALORES EMITIDOS POR INSTITUCIONES DE INVERSIÓN

CIRCULAR 5/2016 NORMAS DE CONTRATACIÓN DE ACCIONES DE SOCIEDADES DE INVERSIÓN DE CAPITAL VARIABLE, VALORES EMITIDOS POR ENTIDADES DE CAPITAL RIESGO (ECR) Y VALORES EMITIDOS POR INSTITUCIONES DE INVERSIÓN

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Estados Financieros COMPASS GLOBAL INVESTMENTS FONDO DE INVERSIÓN

Estados Financieros COMPASS GLOBAL INVESTMENTS FONDO DE INVERSIÓN Santiago, Chile CONTENIDO - Estado de Situación Financiera - Estado de Resultados Integrales - Estado de Cambios en el Patrimonio Neto

Estados Financieros COMPASS GLOBAL INVESTMENTS FONDO DE INVERSIÓN Santiago, Chile CONTENIDO - Estado de Situación Financiera - Estado de Resultados Integrales - Estado de Cambios en el Patrimonio Neto

REGLAMENTO INTERNO COMPASS PRIVATE EQUITY V FONDO DE INVERSIÓN ÍNDICE

REGLAMENTO INTERNO COMPASS PRIVATE EQUITY V FONDO DE INVERSIÓN ÍNDICE I. ANTECEDENTES GENERALES... 2 II. DE COMPASS PRIVATE EQUITY V FONDO DE INVERSIÓN... 2 III. DURACIÓN DEL FONDO... 4 IV. POLÍTICA DE

REGLAMENTO INTERNO COMPASS PRIVATE EQUITY V FONDO DE INVERSIÓN ÍNDICE I. ANTECEDENTES GENERALES... 2 II. DE COMPASS PRIVATE EQUITY V FONDO DE INVERSIÓN... 2 III. DURACIÓN DEL FONDO... 4 IV. POLÍTICA DE

REGLAS A QUE DEBERÁN SUJETARSE LAS SOCIEDADES DE AHORRO Y PRÉSTAMO EN LA REALIZACIÓN DE SUS OPERACIONES

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

Norma Internacional de Contabilidad 28 Inversiones en Asociadas

Norma Internacional de Contabilidad 28 Inversiones en Asociadas Alcance 1 Esta Norma se aplicará al contabilizar las inversiones en asociadas. No obstante, no será de aplicación a las inversiones en asociadas

Norma Internacional de Contabilidad 28 Inversiones en Asociadas Alcance 1 Esta Norma se aplicará al contabilizar las inversiones en asociadas. No obstante, no será de aplicación a las inversiones en asociadas

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

UNIVERSIDAD DIEGO PORTALES Y FILIALES (Fundación de Derecho Privado) Estados Financieros Consolidados Resumidos

Estados Financieros Consolidados Resumidos") Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 6. Instrumentos Financieros

Contabilidad Financiera II Grupos 20 y 21 TEMA - 6 Instrumentos Financieros 1. Introducción: n: Instrumentos Financieros (NRV 9) Suponen la posibilidad de captar financiación con un coste o de acometer

Contabilidad Financiera II Grupos 20 y 21 TEMA - 6 Instrumentos Financieros 1. Introducción: n: Instrumentos Financieros (NRV 9) Suponen la posibilidad de captar financiación con un coste o de acometer

Norma Internacional de Contabilidad 32 Instrumentos Financieros: Presentación

Norma Internacional de Contabilidad 32 Instrumentos Financieros: Presentación Objetivo 1 [Eliminado] 2 El objetivo de esta Norma es establecer principios para presentar los instrumentos financieros como

Norma Internacional de Contabilidad 32 Instrumentos Financieros: Presentación Objetivo 1 [Eliminado] 2 El objetivo de esta Norma es establecer principios para presentar los instrumentos financieros como

3.5. Determinación del importe del fondo de comercio o de la diferencia negativa

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

Estados Financieros FONDO DE INVERSION CREDICORP CAPITAL RENTA INMOBILIARIA

Estados Financieros FONDO DE INVERSION CREDICORP CAPITAL Santiago, Chile 31 de marzo de 2016 Estados Financieros FONDO DE INVERSION CREDICORP CAPITAL 31 de marzo de 2016 Indice Estados Financieros Estado

Estados Financieros FONDO DE INVERSION CREDICORP CAPITAL Santiago, Chile 31 de marzo de 2016 Estados Financieros FONDO DE INVERSION CREDICORP CAPITAL 31 de marzo de 2016 Indice Estados Financieros Estado

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

Boletín Técnico Nº 64 del Colegio de Contadores CONTABILIZACION DE INVERSIONES PERMANENTES EN EL EXTERIOR INTRODUCCION

Boletín Técnico Nº 64 del Colegio de Contadores CONTABILIZACION DE INVERSIONES PERMANENTES EN EL EXTERIOR INTRODUCCION 01. Este Boletín Técnico reemplaza el Boletín Técnico N" 51, excepto en sus párrafos

Boletín Técnico Nº 64 del Colegio de Contadores CONTABILIZACION DE INVERSIONES PERMANENTES EN EL EXTERIOR INTRODUCCION 01. Este Boletín Técnico reemplaza el Boletín Técnico N" 51, excepto en sus párrafos

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

PLAN DE PREVISION GEROKOA GARANTIZADO 10 GEROKOA, E.P.S.V. REGLAMENTO

PLAN DE PREVISION GEROKOA GARANTIZADO 10 GEROKOA, E.P.S.V. REGLAMENTO Julio 2014 DISPOSICIONES PREVIAS Artículo 1. Los Planes de Previsión de Gerokoa E.P.S.V. Al objeto de alcanzar los fines descritos