TEMA 13 EL DINERO, LOS BANCOS Y LA POLITICA MONETARIA

|

|

|

- Vicente Soto Benítez

- hace 8 años

- Vistas:

Transcripción

1 TEMA 13 EL DINERO, LOS BANCOS Y LA POLITICA MONETARIA

2 QUE ES EL DINERO? El dinero tiene 3 funciones fundamentales: -Es un MEDIO DE CAMBIO de aceptación generalizada en todas las transacciones. -Es la UNIDAD DE CUENTA. Los precios de los bienes y las deudas están expresados, generalmente, en unidades monetarias y no en unidades de otros bienes. -Sirve como DEPOSITO DE VALOR. Es una de las formas en que se puede mantener la riqueza, junto con activos financieros, reales

3 QUE ES EL DINERO? A medida que las economías se vuelven más complejas y el número de bienes se multiplica, el dinero aparece como una forma de superar los problemas que acarreaba el trueque. Inicialmente se utilizó el DINERO MERCANCIA (sal, tabaco, plata, oro bienes escasos, relativamente ligeros y divisibles) que se caracteriza por tener un VALOR INTRÍNSECO O MATERIAL que coincide con el valor que representa. Las autoridades comenzaron a acuñar el oro para garantizar la pureza del material, evitando a sí a los vendedores tener que comprobar la pureza. El oro era demasiado pesado, por lo que empieza a depositarse en entidades y a pagar con documentos que otorgan al que los posee el derecho de retirar una determinada cantidad de oro. Nace el DINERO FIDUCIARIO que tiene un valor intrínseco muy inferior al valor que representa.

4 QUE ES EL DINERO? Cuando las autoridades empiezan a emitir esos documentos canjeables por oro, aparece el DINERO LEGAL (BILLETES). Todo el mundo acepta este dinero porque sabe que puede canjearlo ante el depositario, en cualquier momento. Además, las autoridades comenzaron a promulgar leyes y disposiciones que establecían la obligatoriedad de aceptar este dinero como cobro de deudas. La cantidad de papel moneda que se podía emitir, estaba limitada por las disponibilidades de oro.

5 QUE ES EL DINERO? En este momento, los billetes ya no son canjeables por oro. La gente los sigue aceptando como medios de pago, por dos motivos fundamentales: -Obligación legal de aceptarlos. -Por confianza. Aceptamos los billetes, porque sabemos que los vamos a poder utilizar en una transacción posterior. Además, en la actualidad, la mayor parte de las transacciones se pagan con DINERO BANCARIO, que está formado por las cuentas o depósitos que los particulares abren en los bancos

6 QUE ES EL DINERO? DINERO MERCANCIA: su valor intrínseco coincide con su valor de cambio o representativo. DINERO FIDUCIARIO: su valor intrínseco es muy inferior a su valor de cambio o representativo. DINERO LEGAL: monedas y billetes. DINERO BANCARIO: cuentas o depósitos en bancos, que sirven para realizar pagos.

7 EL DINERO COMO ACTIVO FINANCIERO Los activos se dividen en REALES, que son los materiales y tangibles (edificios, vehículos) y FINANCIEROS o no tangibles (letras de cambio, acciones, obligaciones, es decir, documentos en los que se reconoce una deuda frente al poseedor) Los BILLETES DE CURSO LEGAL, los depósitos y las cuentas, constituyen un activo financiero (en el caso de los billetes la deuda se tiene contra el Banco Central). Una CUENTA BANCARIA es un deposito que un particular realiza en un banco. Éste reconoce la deuda, y le ofrece una serie de servicios relacionados, como puede ser la realización de cobros y pagos.

8 EL DINERO COMO ACTIVO FINANCIERO Los activos se diferencian entre sí y se clasifican según su LIQUIDEZ, su RIESGO y su RENTABILIDAD. -LIQUIDEZ: Mide la facilidad con la que un activo puede convertirse en dinero sin incurrir en costes o pérdidas. Un billete es pura liquidez. -RENTABILIDAD: Es el interés que ofrece. Lo que se puede ganar por poseer el activo. -RIESGO: Mide la inseguridad de un activo para recuperar lo asignado a él y a su rendimiento. El dinero es un activo financiero con poco riesgo, mucha liquidez y baja (cuentas bancarias) o nula (billetes) rentabilidad.

9 DEMANDA DE DINERO SELECCIÓN DE CARTERA: decidir en que activos van a conservar su riqueza. DEMANDA DE DINERO: Volumen de riqueza que los individuos desean mantener en forma de dinero. Obsérvese que la demanda de dinero no es la cantidad de dinero que desean comprar los individuos (no tendría sentido), ni lo que desean ganar (no confundir dinero y renta) ni lo ricos que les gustaría ser (no confundir dinero y riqueza).

, ni lo que desean ganar (no confundir dinero y renta) ni lo ricos que les gustaría ser")

10 DEMANDA DE DINERO Si tiene una rentabilidad tan baja, Por qué los individuos mantienen una parte de su riqueza en dinero: -Es el único activo que se acepta de manera generalizada para transacciones. -Motivo especulativo (que parte de mi riqueza mantengo en dinero atendiendo a la rentabilidad y seguridad que quiero obtener).

11 DEMANDA DE DINERO DEMANDA PARA TRANSACCIONES En el dinero que se utiliza para comprar, al decidir la demanda de dinero, al individuo no le importa el valor nominal, sino su valor real (que puede comprar con él). Como se determina: DEMANDA REAL (md) = Demanda nominal (Md)/P Si aumentan los precios, se incrementa la demanda nominal, o dicho de otra manera, la variación de precios no afecta a la demanda de dinero en términos reales. Por consiguiente, la demanda de dinero es una DEMANDA DE SALDOS REALES, ya que los sujetos la deciden en función de lo que pueden comprar con ese dinero.

12 DEMANDA DE DINERO EL TIPO DE INTERÉS La demanda de dinero depende del tipo de interés El COSTE DE OPORTUNIDAD de mantener una parte de la riqueza en forma de dinero, es el TIPO DE INTERÉS de los activos alternativos, ya que es a lo que estoy renunciando. La demanda de dinero depende INVERSAMENTE del tipo de interés. Al aumentar el tipo de interés, la demanda de dinero disminuye, y viceversa. Por tanto, la curva de demanda de dinero es decreciente con el tipo de interés

13 DEMANDA DE DINERO EL TIPO DE INTERÉS

14 LA BASE MONETARIA Para facilitar las transacciones (peso, seguridad), se empezaron a utilizar documentos que implicaban un compromiso de pago en oro. El oro se depositaba en una entidad habilitada para ello y el tenedor del documento, podía cambiarlo cuando quisiera. Pronto, se comprobó que resultaba más cómodo que los propios depositarios del oro, que se habían convertido ya en bancos privados (previa concesión legal), emitiesen estos documentos (billetes), como contrapartida a la cantidad de oro que poseían. El siguiente paso consistió en autorizar sólo a un banco la emisión de billetes. Aparece el BANCO CENTRAL o banco emisor, que en la mayor parte de los países pasó a ser propiedad del Estado.

, como contrapartida a la cantidad de oro que poseían. El siguiente paso consistió en autorizar sólo a un banco la emisión de billetes.")

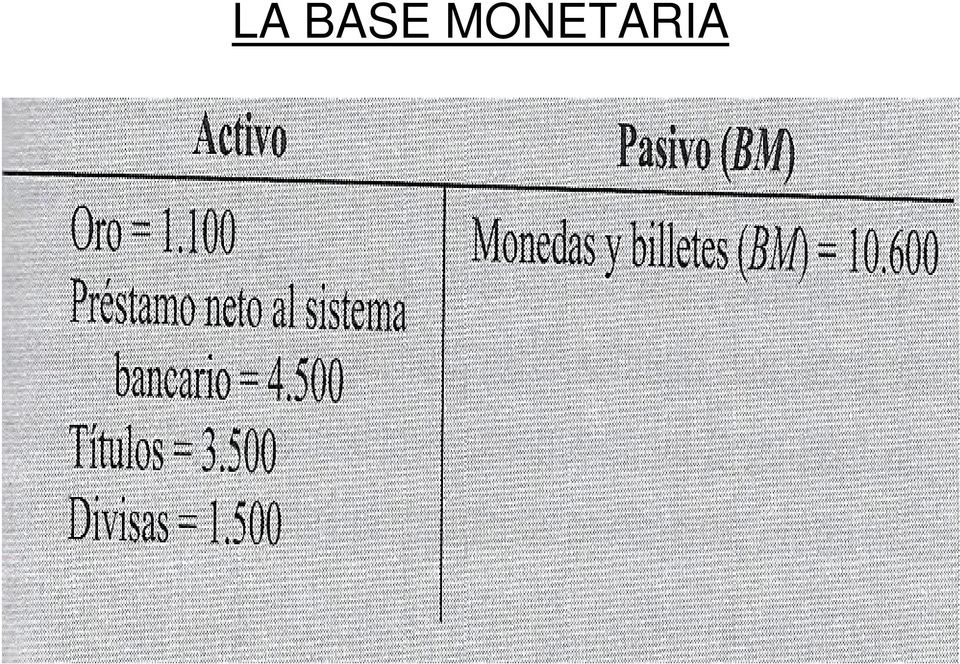

15 LA BASE MONETARIA Si el BANCO CENTRAL tiene unos activos en oro de 1000 millones, puede emitir billetes por este valor. Los billetes constituyen un pasivo para el banco, porque suponen una deuda con los particulares. Para emitir otros 100 en billetes, tiene que adquirir oro por esta cantidad, de manera que el número de billetes se amplía cuando el BANCO CENTRAL compra activos. No obstante, el BC se da cuenta que puede emitir más billetes y monedas que la cantidad de oro de que dispone, puesto que ante la generalización del intercambio con billetes, pocas personas acuden a canjear los billetes por oro.

16 LA BASE MONETARIA El siguiente paso consiste en eliminar la convertibilidad de los billetes en oro. Ahora, ya no hace falta comprar oro para emitir billetes. Es suficiente con cualquier activo. Por ejemplo, puede comprar deuda pública al Estado por 3500 millones (Activo para BC) y emitir más billetes respaldados por este activo. También puede prestar a los bancos del país por 4500 millones y emitir más billetes. También puede comprar monedas (divisas) de otros países por 1500 millones y emitir más billetes. La gente sigue aceptando los billetes por una cuestión de confianza. Saben que todo el mundo los aceptará.

17 LA BASE MONETARIA

18 LA BASE MONETARIA La BASE MONETARIA está constituida por los PASIVOS monetarios del BC (billetes que han sido emitidos). EL BC crea la BASE MONETARIA por medio de un proceso por el que convierte activos no monetarios en billetes. Puede Puede BASE comprando activos. BASE vendiendo activos. En caso de reducción, recupera billetes que dejarán de circular.

19 LA BASE MONETARIA FUENTES DE CREACIÓN DE BASE MONETARIA: Activos que respaldan la base monetaria y que son: - Reservas de divisas. - Préstamos al sistema bancario. - Títulos financieros. Al desaparecer la convertibilidad de los billetes en oro, la cantidad de dinero se convirtió en una DECISIÓN POLÍTICA. Los gobiernos podían emitir, a través de BC, todo el dinero que quisieran y lo utilizaban para financiar déficit, causando altas tasas de inflación. Se hizo necesario dotar a los BBCC de cierta independencia y fijar unas reglas de política económica que determinen la cantidad de dinero óptima que éstos bancos deben lanzar al mercado.

20 EL DINERO BANCARIO BANCOS: Son empresas que intermedian en el mercado financiero, canalizando fondos de los ahorradores a los particulares y empresas que lo utilizan. Para ello aceptan DEPOSITOS y conceden CRÉDITOS. DEPOSITO: Es una anotación en euros que refleja la deuda que el banco contrae con el titular. Es un pasivo para el banco y un activo para el depositario. Los depósitos son activos financieros muy líquidos, y se pueden convertir en billetes acercándose a la ventanilla del banco o a un cajero.

21 EL DINERO BANCARIO DINERO LEGAL DINERO BANCARIO DINERO TOTAL RIQUEZA TOTAL CRISTIANO (BILLETES) (DEPÓSITO) LUIS (DEPOSITO) (RESERVAS) ANTONIO (DEPOSITO) (RESERVAS) TOTAL

22 EL DINERO BANCARIO Los individuos deciden mantener dinero por que sirve como medio de cambio y para mantener su riqueza Pero, teniendo en cuenta los DEPÓSITOS, tiene que decir que parte mantienen en efectivo (billetes y monedas) o en depósitos. El cociente entre el efectivo y los depósitos recibe el nombre de RELACIÓN EFECTIVO/DEPÓSITOS (EMP/D) (e).

23 EL DINERO BANCARIO Si el único dinero utilizado fuesen los billetes de curso legal, el dinero en circulación estaría formado exclusivamente por la base monetaria. En la actualidad, la mayoría de los pagos, se realizan con tarjetas de crédito, cheques, transferencias. Si dos personas tienen cuenta en el mismo banco, se puede hacer un pago con una transferencia, o sea una mera anotación contable. En caso de que las cuentas, estén en distinto banco, la única diferencia es que los bancos compensarán entre sí esta transferencia mediante apuntes en las cuentas que los bancos tiene abiertas en el BC.

24 MAGNITUDES MONETARIAS LA OFERTA MONETARIA DEPÓSITOS (D) OFERTA MONETARIA (OM) BASE MONETARIA (BM) ACTIVOS DE CAJA (AC) EFECTIVO EN MANOS DE PARTICULARES (EMP) EMP El Banco Central puede controlar la OM a partir de la BM.

25 LA OFERTA MONETARIA EL COEFICIENTE DE CAJA Los bancos reciben DEPOSITOS (Operaciones de pasivo) y hacen PRESTAMOS (Operaciones de activo) La diferencia entre el interés que pagan por los depósitos y el que cobran por los préstamos, se denomina MARGEN DE INTERMEDIACIÓN (interés de activo-interés de pasivo) y refleja los costes de funcionamiento y sus beneficios. Pero los bancos no pueden prestar todo lo que reciben. Se tienen que quedar una parte para poder hacer frente a las demandas de dinero de los clientes (ACTIVOS DE CAJA). Los activos de caja son más líquidos pero menos rentables que los PRESTAMOS, por lo tanto, a la hora de fijar su magnitud, el banco tiene que buscar un equilibrio razonable entre estas magnitudes.

26 LA OFERTA MONETARIA EL COEFICIENTE DE CAJA Pero ante el temor de que pese más la rentabilidad que la liquidez, las autoridades monetarias obligan a los bancos a mantener un determinado porcentaje de los depósitos (D) en forma de activos líquidos o reservas (AC) El COEFICIENTE DE CAJA O COEFICIENTE DE RESERVAS MÍNIMAS (a), lo fija el BC y tiene la finalidad de garantizar a los depositantes la opción de convertir, en circunstancias normales, sus depósitos en dinero efectivo.

27 LA OFERTA MONETARIA EL COEFICIENTE DE CAJA Coeficiente de caja (a) = AC/D Los bancos pueden mantener unos activos de caja superiores a los obligatorios, pero sin embargo no suele ser así (rentabilidad). En la practica, el coeficiente de caja es un instrumento de control monetario y se sitúa en valores por encima de lo que las entidades desearían mantener.

28 LA OFERTA MONETARIA LÍMITE CREACIÓN DINERO BANCARIO El proceso de creación de dinero bancario, es circular. Pero debido a que cada vez los individuos retienen una parte del dinero en forma de efectivo (Efectivo en Manos de Particulares) y que los bancos van reteniendo otra parte en forma de activos de caja (AC), el proceso se irá agotando poco a poco, hasta finalmente detenerse. El volumen de depósitos (D) que se crea finalmente, se puede calcular como: BM = EMP + AC e = EMP/D y a = AC/D BM = e * D + a* D BM = (e + a) D Depósitos = BM/( a + e)

29 RELACIÓN ENTRE BASE Y OFERTA EL MULTIPLICADOR MONETARIO La relación que guardan la BM y la OM viene dada por el MULTIPLICADOR MONETARIO: OM = [(1+ e)/(a + e)] * BM El multiplicador monetario indica la cantidad de OM que puede crearse por cada unidad de BM. Por tanto, la autoridad monetaria (BC), puede afectar a la oferta monetaria (OM) por dos vías: - Incrementar la base monetaria (BM = EMP + AC), comprando activos y soltando billetes o vendiendo activos y recogiendo billetes. - Reduciendo el coeficiente de caja, con lo que se incrementa la formación de dinero bancario y viceversa.

30 OFERTA Y DEMANDA DE DINERO Hemos visto que la demanda de dinero (Md), está determinada por la cantidad de riqueza que los individuos desean mantener en forma líquida y se presenta en forma de saldos reales (md). La oferta monetaria (OM) es la cantidad de dinero que realmente hay. Teniendo en cuenta el índice general de precios OM/P. La curva de demanda era decreciente con el tipo de interés. La oferta monetaria (OM) nominal está determinada por el BC y constituye una decisión política que no depende del tipo de interés.

31 OFERTA Y DEMANDA DE DINERO

32 OFERTA Y DEMANDA DE DINERO En el punto de equilibrio, los individuos desean tener justamente el dinero que tienen, que en este caso es de 1.000, cuando el tipo de interés es del 4% El dinero que hay en circulación, el que tienen las personas, lo determina la oferta real de dinero. Las personas no pueden decidir el dinero que tienen, sino el que desean tener. El mercado del dinero posee un mecanismo, para garantizar que coincida la demanda con la cantidad que hay en circulación, a través de la modificación del tipo de interés. El mercado lleva al interés de equilibrio, haciendo que coincida el dinero que desean con el que tienen.

33 OFERTA Y DEMANDA DE DINERO Si el tipo de interés es superior al de equilibrio. El coste de oportunidad del dinero aumenta. La demanda de dinero es inferior al dinero que mantienen. Intentan deshacerse del exceso prestando o comprando bonos. Considerando que la cantidad de bonos es fija, si se incrementa su demanda, se incrementa el precio y se reduce la rentabilidad, reduciéndose el tipo de interés. Este descenso de tipos se mantendrán mientras la gente desee desprenderse de dinero demandando bonos y concluirá cuando el interés haya bajado lo suficiente para que la gente se encuentre conforme con el dinero que tiene, volviendo de nuevo al equilibrio.

34 OFERTA Y DEMANDA DE DINERO DESPLAZAMIENTO CURVA - SI OM OM/P OFERTA IZQUIERDA - SI OM OM/P OFERTA DERECHA - SI P OM/P OFERTA IZQUIERDA - SI P OM/P OFERTA DERECHA - A corto plazo, el BC puede el tipo de interés (r) mediante una reducción de la OM. - A corto plazo, el BC puede el tipo de interés (r) mediante una ampliación de la OM.

35 OFERTA Y DEMANDA DE DINERO En el primer caso, considerando que sólo hay dinero y bonos, y la cantidad de estos es fija, si el BC reduce la OM (700), la curva de OM real se desplaza hacía la izquierda. Al tipo del 4%, la gente desea mantener dinero por 1.000, pero sólo hay 700, por lo que intentará vender bonos para canjearlos por dinero. Esta presión vendedora reduce el precio del bono e incrementa el tipo de interés, hasta el nuevo punto de equilibrio del 6%, logrando que las personas deseen mantener el dinero que realmente existe (700). Estas conclusiones son válidas a corto plazo. Pero la modificación de la OM no es capaz de determinar los tipos de interés a largo plazo.

36 EFECTOS DE LA VARIACIÓN DE LA OM SOBRE ELSISTEMA -Política económica: 1.Política fiscal Expansiva. G y T Contractiva. G y T. 2. Política monetaria Expansiva. OM Contractiva. OM.

37 EFECTOS DE LA VARIACIÓN DE LA OM SOBRE ELSISTEMA INSTRUMENTOS DE POLITICA MONETARIA: Aquellos mecanismos de actuación por los que el BC puede controlar la OM, haciéndola aumentar o disminuir, afectando al tipo de interés del mercado. En la zona euro, el BC Europeo ha determinado tres instrumentos de política monetaria: -Las operaciones de mercado abierto. -Las facilidades permanentes. -El coeficiente de caja o coeficiente de reservas mínimas.

38 EFECTOS DE LA VARIACIÓN DE LA OM SOBRE ELSISTEMA -En las OPERACIONES DE MERCADO ABIERTO, el BC interviene en los mercados financieros comprando o vendiendo activos financieros a los bancos privados y entidades de crédito. -En las FACILIDADES PERMANENTES, cuando hay dificultades en el mercado interbancario, el BC actúa como prestamista o como depositario de última instancia, cobrando o pagando un interés por encima/por debajo del tipo oficial. -El BC tiene la potestad de imponer a los bancos ciertas condiciones para garantizar la solvencia y estabilidad del sistema financiero en general. Una de ellas es el establecimiento de un COEFICIENTE DE CAJA o cantidad mínima de activos líquidos que deben mantener como porcentaje de los depósitos.

39 EFECTOS DE LA VARIACIÓN DE LA OM SOBRE ELSISTEMA Como afectan las variaciones de la OM sobre la DEMANDA AGREGADA: A CORTO PLAZO, un incremento/reducción de la OM, reduce/incrementa los TIPOS (r), incrementando/reduciendo la INVERSIÓN y incrementando/reduciendo la DA. A LARGO PLAZO, la política monetaria es NEUTRAL, ya que sólo afecta a los precios pero no las magnitudes reales de la economía (I, DA). Los aumentos de la cantidad de dinero coincidirán con el aumento porcentual de los precios. Por eso, constituye un instrumento para controlar el incremento de los precios.

40 EFECTOS DE LA VARIACIÓN DE LA OM

41 LA ECUACIÓN CUANTITATIVA DEL DINERO Qué cantidad de dinero es necesaria para realizar las transacciones en una economía?. A mayor producción, la gente necesitará una mayor cantidad de dinero para poder adquirir bienes y servicios. En caso de no existir más dinero, la misma moneda deberá ser utilizada más veces para realizar las transacciones. La VELOCIDAD de circulación puede definirse como el número de veces que un euro (o cualquier otra moneda) cambia de mano para comprar la producción durante un año

42 LA ECUACIÓN CUANTITATIVA DEL DINERO Esta relación viene expresada por la ecuación cuantitativa del dinero: OM x V = P x Y OM: Oferta monetaria. Cantidad nominal de dinero en circulación. V: Velocidad de circulación del dinero. P: Nivel General de Precios. Y: Producción agregada real del país. La ecuación también puede expresarse en forma de crecimientos porcentuales: % OM + % V = % P + % Y

43 LA ECUACIÓN CUANTITATIVA DEL DINERO Cuando la velocidad es ALTA, la gente se desprende rápidamente de su dinero y lo gasta o lo convierte en otros activos. Por termino medio la gente guarda poca cantidad de dinero, con lo que la demanda de dinero será baja. Cuando la velocidad de circulación es BAJA, la gente mantiene mucho tiempo el dinero una vez recibido. Por término medio, la gente guardará mucha cantidad de dinero, con lo que la demanda será alta.

44 LA TEORIA CUANTITATIVA DEL DINERO Sostiene que la velocidad de circulación del dinero se mantiene constante y que el crecimiento de la producción real es exógeno, y está determinado por el crecimiento de los factores productivos y por la mejora tecnológica. Los bancos centrales son los que fijan la tasa de inflación. El crecimiento porcentual de los precios está determinado por el exceso de crecimiento de la oferta monetaria nominal sobre el crecimiento de la producción. No obstante, se ha comprobado EMPÍRICAMENTE que la velocidad de circulación no es constante. En conclusión, esta teoría explica bien la relación existente a largo plazo entre el crecimiento del dinero y la inflación. Si la producción no cambia, la teoría indica que el crecimiento porcentual de los precios coincidirá con el incremento porcentual de la cantidad nominal de dinero. En temas anteriores ya se comprobó que a largo, el dinero tiene un efecto NEUTRAL, pues sólo afecta al nivel de precios % P = % OM - % Y

45 EL DISEÑO DE LA POLITICA MONETARIA A la hora de elaborar la política monetaria hay que tener en cuenta: 1º. Instrumentos disponibles: - Operaciones de mercado abierto. - Facilidades permanentes. - Coeficiente de caja. 2º. Objetivos de la política monetaria: -Estabilidad de precios, ya que a largo la política monetaria es neutral. -A corto plazo, en que medida puedo ir contra esta estabilidad si se tiene que hacer frente a una crisis.

46 PROBLEMAS DE LA POLITICA MONETARIA - La oferta monetaria no es perfectamente controlable por el Banco Central (depende de la relación efectivo/depósitos, que varía con el tiempo y con la aparición de nuevos medios de pago). - La demanda de dinero va cambiando con el tiempo, a medida que aparecen nuevos activos financieros similares al dinero, que llevaría a una modificación de tipos de interés que escapan al control inmediato del BC. Estos activos se conocen como CUASIDINEROS, y aunque no sirven para realizar transacciones, son muy líquidos y su conversión a dinero es fácil y rápida. Las autoridades monetarias se ven obligadas a vigilar la evolución de éstos activos, ya que no ejercen un control directo sobre ellos. Para ello, han elaborado mediciones, que incluyen no sólo el dinero, sino también a otros activos líquidos, que es lo que se conoce como AGREGADOS MONETARIOS.

47 LOS AGREGADOS MONETARIOS M1: Incluye el EMP (efectivo en manos de público) y los depósitos a la vista (cuentas corrientes). M2: Incluye el M1 y los depósitos a plazo hasta dos años y los depósitos disponibles con preaviso de hasta tres meses. M3: Incluye el M2 y otros activos financieros muy líquidos y con un precio muy estable, que por sus características podrían ser sustitutos de los depósitos bancarios (cesiones temporales, participaciones en fondos del mercado monetario, valores excluidas acciones con un plazo de vencimiento de hasta dos años.

48 LA POLITICA MONETARIA La relación de causalidad entre los instrumentos de política monetaria y los objetivos últimos es bastante indirecta y está sujeta a retardos e incertidumbres, las autoridades establecen OBJETIVOS INTERMEDIOS DE LA POLITICA MONETARIA, es decir, unas metas que se encuentran más cercanas y relacionadas con los instrumentos. Un objetivo intermedio puede ser el control del tipo de interés.

49 EL SISTEMA EUROPEO DE BANCOS CENTRALES (SEBC) Se puso en funcionamiento a partir de 1999 como consecuencia del proceso de unión política y económica de Europa. Está compuesto por el Banco Central Europeo y los bancos centrales de los países miembros de la Unión Europea que han adoptado el euro como moneda. Se compone de un COMITÉ EJECUTIVO (Presidente, Vicepresidente y 4 miembros más) y un CONSEJO DE GOBIERNO (está formado por el Comité Ejecutivo y los gobernadores de los Bancos Centrales de todos los países que han adoptado el euro). El SEBC tiene total independencia para desarrollar la política monetaria que considere más oportuna para el cumplimiento de sus objetivos.

50 EL SEBC. FUNCIONES -Definir y ejecutar la política monetaria de la zona euro. -Gestionar las reservas oficiales de divisas de los Estados miembros y realizar operaciones de cambio de divisas. -Promover el buen funcionamiento del sistema de pagos y la estabilidad del sistema financiero, mediante una supervisión prudencial de las entidades de crédito. -Emitir o autorizar la emisión a los bancos centrales de billetes de curso legal. La emisión de moneda metálica la pueden llevar a cabo los bancos centrales pero el BCE fijará el volumen de la emisión. -Mantener la estabilidad de precios. La política monetaria debe diseñarse alrededor de este objetivo.

51 EL SEBC. LA ESTABILIDAD DE PRECIOS El SEBC define la estabilidad de precios como un incremento del Índice Armonizado de Precios al Consumo de la zona euro inferior al 2% Pero no se considera aceptable una situación de deflación Se trata de mantener una tasa por debajo y muy cercana al 2% en el medio plazo, evitando que la política monetaria tenga que responder a las perturbaciones imprevistas a corto plazo que afecten a los precios. Para ello, el BCE otorga un papel destacado al control del crecimiento de la cantidad de dinero, debido a la relación existente entre el crecimiento del nivel de precios y el crecimiento del dinero, fijando valores de referencia del crecimiento cuantitativo del agregado M3.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

LA CREACIÓN DE DINERO: LOS BANCOS CENTRALES Y COMERCIALES LA POLÍTICA MONETARIA DEL SISTEMA EUROPEO DE BANCOS CENTRALES

POLÍTICA MONETARIA INTRODUCCIÓN DEFINICIÓN DE DINERO LA DEMANDA DE DINERO LA OFERTA DE DINERO LA CREACIÓN DE DINERO: LOS BANCOS CENTRALES Y COMERCIALES EL MULTIPLICADOR MONETARIO LA POLÍTICA MONETARIA

POLÍTICA MONETARIA INTRODUCCIÓN DEFINICIÓN DE DINERO LA DEMANDA DE DINERO LA OFERTA DE DINERO LA CREACIÓN DE DINERO: LOS BANCOS CENTRALES Y COMERCIALES EL MULTIPLICADOR MONETARIO LA POLÍTICA MONETARIA

TEMA 4: LOS MERCADOS FINANCIEROS

TEMA 4: LOS MERCADOS FINANCIEROS 4-1 La demanda de dinero Slide 4.2 El dinero, que se puede utilizar para realizar transacciones, no rinde intereses. Existen dos tipos de dinero: efectivo, monedas y billetes,

TEMA 4: LOS MERCADOS FINANCIEROS 4-1 La demanda de dinero Slide 4.2 El dinero, que se puede utilizar para realizar transacciones, no rinde intereses. Existen dos tipos de dinero: efectivo, monedas y billetes,

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL. Tema 13: EL DINERO. OFERTA Y DEMANDA. Juan Rubio Martín

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

Tema 5: Sistemas Monetarios Internacionales

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

Tema 6. Oferta y demanda de dinero

Tema 6. Oferta y demanda de dinero 1 Tema 6. Oferta y Demanda monetaria Introducción: el dinero Teorías sobre la demanda de dinero La teoría clásica. La teoría cuantitativa del dinero La Teoría Keynesiana

Tema 6. Oferta y demanda de dinero 1 Tema 6. Oferta y Demanda monetaria Introducción: el dinero Teorías sobre la demanda de dinero La teoría clásica. La teoría cuantitativa del dinero La Teoría Keynesiana

MATEMÁTICAS FINANCIERAS

1 MATEMÁTICAS FINANCIERAS LECCIÓN 3: Operaciones financieras a corto plazo 1.- Características comerciales en una operación financiera. Tantos efectivos reales (coste y rentabilidad en una operación financiera).

1 MATEMÁTICAS FINANCIERAS LECCIÓN 3: Operaciones financieras a corto plazo 1.- Características comerciales en una operación financiera. Tantos efectivos reales (coste y rentabilidad en una operación financiera).

ANEXO 2: DOSSIER DE ACTIVIDADES

Test: 1.- El dinero: a) Únicamente existe si es convertible en oro y plata b) Sirve para facilitar el intercambio c) Existe desde que se acuñaron las primeras monedas d) Existen desde que empezaron a existir

Test: 1.- El dinero: a) Únicamente existe si es convertible en oro y plata b) Sirve para facilitar el intercambio c) Existe desde que se acuñaron las primeras monedas d) Existen desde que empezaron a existir

El sistema financiero vamos a conocer... PRÁCTICA PROFESIONAL

1 El sistema financiero vamos a conocer... 1. El dinero 2. Estabilidad de precios 3. El sistema financiero 4. Órganos del sistema financiero 5. Entidades bancarias públicas 6. Entidades de crédito 7. Otras

1 El sistema financiero vamos a conocer... 1. El dinero 2. Estabilidad de precios 3. El sistema financiero 4. Órganos del sistema financiero 5. Entidades bancarias públicas 6. Entidades de crédito 7. Otras

Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

TEMA 12. EL SISTEMA FINANCIERO Y LA POLÍTICA MONETARIA 1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

Significado del dinero. Las tres funciones del dinero. Medio de cambio. Unidad de cuenta. El dinero desempeña tres funciones en la economía:

6 Oferta y Demanda agregadas: b) El dinero y la inflación El dinero -qué es - los sistemas monetarios - la creación de dinero - la política monetaria La inflación - dinero e inflación: teoría clásica -

6 Oferta y Demanda agregadas: b) El dinero y la inflación El dinero -qué es - los sistemas monetarios - la creación de dinero - la política monetaria La inflación - dinero e inflación: teoría clásica -

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

1 Las reservas como contrapartida de las operaciones de la Balanza de Pagos antes de la UEM

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial)

") C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

TEMA 9. El dinero y el tipo de interés

TEMA 9. El dinero y el tipo de interés Índice 9.1.- Rentabilidad de los activos financieros y tipo de interés. 9.2.- Riqueza y mercado de activos. 9.3.- La demanda de dinero. 9.4.- La oferta monetaria.

TEMA 9. El dinero y el tipo de interés Índice 9.1.- Rentabilidad de los activos financieros y tipo de interés. 9.2.- Riqueza y mercado de activos. 9.3.- La demanda de dinero. 9.4.- La oferta monetaria.

Tema 3. Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

EL MERCADO DE DIVISAS

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

La deuda del Estado español o, como los mercados financieros controlan el presupuesto del Estado

La deuda del Estado español o, como los mercados financieros controlan el presupuesto del Estado Según las estadísticas oficiales, la deuda del Estado español no parece ser un gran problema. No obstante,

La deuda del Estado español o, como los mercados financieros controlan el presupuesto del Estado Según las estadísticas oficiales, la deuda del Estado español no parece ser un gran problema. No obstante,

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Creación del dinero bancario

Creación del dinero bancario Multiplicador bancario Oferta monetaria Agregados monetarios y dinero bancario Agregados monetarios Cuando se habla de dinero nos referimos normalmente a las monedas y billetes

Creación del dinero bancario Multiplicador bancario Oferta monetaria Agregados monetarios y dinero bancario Agregados monetarios Cuando se habla de dinero nos referimos normalmente a las monedas y billetes

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

CRITERIOS DE GESTIÓN Y SELECCIÓN DE INVERSIONES FINANCIERAS V. Borrador

1 AMBITO DE APLICACIÓN En cumplimiento de lo señalado, el presente Código se aplicará a las Inversiones de los fondos de que disponga la entidad durante el tiempo que medie entre la obtención de los recursos

1 AMBITO DE APLICACIÓN En cumplimiento de lo señalado, el presente Código se aplicará a las Inversiones de los fondos de que disponga la entidad durante el tiempo que medie entre la obtención de los recursos

TEMA VI. Dinero y precios, la Política Monetaria. Dto. Apoyatura académica I.S.E.S Banco datos biblioteca. 6.1 El dinero: funciones, orígenes y tipos.

Dto. Apoyatura académica I.S.E.S Banco datos biblioteca TEMA VI Dinero y precios, la Política Monetaria. 6.1 El dinero: funciones, orígenes y tipos. El dinero surge a partir de dos hechos. La dificultad

Dto. Apoyatura académica I.S.E.S Banco datos biblioteca TEMA VI Dinero y precios, la Política Monetaria. 6.1 El dinero: funciones, orígenes y tipos. El dinero surge a partir de dos hechos. La dificultad

CONTENIDO FUNCIONES DEL DINERO

CONTENIDO 17.1 El dinero: origen y tipos de dinero 17.2 Oferta monetaria: los agregados monetarios 17.3 La demanda de dinero 17.4 Los bancos y la creación de dinero 17.5 El multiplicador del dinero bancario

CONTENIDO 17.1 El dinero: origen y tipos de dinero 17.2 Oferta monetaria: los agregados monetarios 17.3 La demanda de dinero 17.4 Los bancos y la creación de dinero 17.5 El multiplicador del dinero bancario

Dinero plástico. Presentado por : Andrés camilo rojas cufiño. Presentado a : cesar julio hincapié. Grado : 11-1

Dinero plástico Presentado por : Andrés camilo rojas cufiño Presentado a : cesar julio hincapié Grado : 11-1 2015 Que es el dinero plástico Es una modalidad de dinero electrónico. Consiste en una tarjeta

Dinero plástico Presentado por : Andrés camilo rojas cufiño Presentado a : cesar julio hincapié Grado : 11-1 2015 Que es el dinero plástico Es una modalidad de dinero electrónico. Consiste en una tarjeta

Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

APROXIMACIÓN AL BALANCE GENERAL GERENCIA FINANCIERA

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW

CAPÍTULO 18 La oferta y la demanda de dinero MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW s PowerPoint por Ron Cronovich Traducción: Pablo Fleiss 2007 Worth Publishers, all rights reserved En este capítulo,

CAPÍTULO 18 La oferta y la demanda de dinero MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW s PowerPoint por Ron Cronovich Traducción: Pablo Fleiss 2007 Worth Publishers, all rights reserved En este capítulo,

CAPÍTULO 1: INTRODUCCIÓN. Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más

tiene su origen más") CAPÍTULO IV. CASO PRÁCTICO 1. Historia La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más remoto en la creación del Banco de Londres, México y Sudamérica en el año de 1864. El

CAPÍTULO IV. CASO PRÁCTICO 1. Historia La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más remoto en la creación del Banco de Londres, México y Sudamérica en el año de 1864. El

TEMA 11. EL DINERO Y LA INFLACIÓN

1. EL DINERO Y SUS FUNCIONES. Antes de la aparición del dinero los intercambios se realizaban mediante el TRUEQUE. Este medio plantea inconvenientes como: 1. Coincidencia de intereses: El de encontrar

1. EL DINERO Y SUS FUNCIONES. Antes de la aparición del dinero los intercambios se realizaban mediante el TRUEQUE. Este medio plantea inconvenientes como: 1. Coincidencia de intereses: El de encontrar

Banca, Seguridad de los Depósitos y Confianza

Banca, Seguridad de los Depósitos y Confianza Javier Díaz-Giménez (IESE Business School y CAERP) Toda la Banca está quebrada La crisis que nos ocupa nos ha obligado a replantearnos la seguridad de nuestros

Banca, Seguridad de los Depósitos y Confianza Javier Díaz-Giménez (IESE Business School y CAERP) Toda la Banca está quebrada La crisis que nos ocupa nos ha obligado a replantearnos la seguridad de nuestros

Demanda por dinero. Abel Hibert Economía-ITESM Campus Monterrey Enero-Mayo 2014

Demanda por dinero Abel Hibert Economía-ITESM Campus Monterrey Enero-Mayo 2014 Indice Introducción Teoría cuantitativa del dinero Teoría de la preferencia por la liquidez Keynes Desarrollos posteriores

Demanda por dinero Abel Hibert Economía-ITESM Campus Monterrey Enero-Mayo 2014 Indice Introducción Teoría cuantitativa del dinero Teoría de la preferencia por la liquidez Keynes Desarrollos posteriores

Razón del circulante.

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

La Emisión Monetaria en México. Cátedra Banxico

La Emisión Monetaria en México Cátedra Banxico Septiembre, 2012 Temas El Dinero y los Billetes y Monedas Clasificación de los Billetes y Monedas como Dinero Política Monetaria y Billetes y Monedas El Sistema

La Emisión Monetaria en México Cátedra Banxico Septiembre, 2012 Temas El Dinero y los Billetes y Monedas Clasificación de los Billetes y Monedas como Dinero Política Monetaria y Billetes y Monedas El Sistema

Keynes hace una crítica a la economía clásica, la misma que. plantea que la tasa de interés es el precio que equilibra la demanda

LA TEORÍA DE LA TASA DE INTERÉS Y LA PREFERENCIA POR LA 1 LA TEORÍA DE LA TASA DE INTERÉS 1 Keynes hace una crítica a la economía clásica, la misma que plantea que la tasa de interés es el precio que equilibra

LA TEORÍA DE LA TASA DE INTERÉS Y LA PREFERENCIA POR LA 1 LA TEORÍA DE LA TASA DE INTERÉS 1 Keynes hace una crítica a la economía clásica, la misma que plantea que la tasa de interés es el precio que equilibra

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

Definiciones Básicas

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

Reporte mensual. Menor rentabilidad y mayor riesgo esperado para los TES. Administración de Portafolios. Mayo de 2013

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

Capitulo 18 Grandes acontecimientos: análisis económico de la depresión, de la hiperinflación y de los déficit

Capitulo 18 Grandes acontecimientos: análisis económico de la depresión, de la hiperinflación y de los déficit Cuáles son las medidas económicas que el modelo keynesiano propone adoptar para prevenir la

Capitulo 18 Grandes acontecimientos: análisis económico de la depresión, de la hiperinflación y de los déficit Cuáles son las medidas económicas que el modelo keynesiano propone adoptar para prevenir la

INFORMACIÓN ACERCA DE DETERMINADOS INSTRUMENTOS FINANCIEROS NO COMPLEJOS

INFORMACIÓN ACERCA DE DETERMINADOS INSTRUMENTOS FINANCIEROS NO COMPLEJOS INTRODUCCIÓN Este documento presenta un aproximación a las características de los instrumentos financieros considerados como no

INFORMACIÓN ACERCA DE DETERMINADOS INSTRUMENTOS FINANCIEROS NO COMPLEJOS INTRODUCCIÓN Este documento presenta un aproximación a las características de los instrumentos financieros considerados como no

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Tema 11 El mercado de dinero

Tema 11. El mercado de dinero 1 1. El dinero. 2. La demanda de dinero. 3. El dinero bancario. 4. El Banco Central. 5. La oferta de dinero. 6. El equilibrio en el mercado de dinero. 1. EL DINERO. Definición:

Tema 11. El mercado de dinero 1 1. El dinero. 2. La demanda de dinero. 3. El dinero bancario. 4. El Banco Central. 5. La oferta de dinero. 6. El equilibrio en el mercado de dinero. 1. EL DINERO. Definición:

TEMA 6 La actividad económica agregada en la economía financiera LOGO

TEMA 6 La actividad económica agregada en la economía financiera 1. LAS CARTERAS DE ACTIVOS: ACTIVOS HUMANOS, REALES Y FINANCIEROS 1.1. CONCEPTOS ACTIVOS: múltiples formas en que se puede materializar

TEMA 6 La actividad económica agregada en la economía financiera 1. LAS CARTERAS DE ACTIVOS: ACTIVOS HUMANOS, REALES Y FINANCIEROS 1.1. CONCEPTOS ACTIVOS: múltiples formas en que se puede materializar

REGLAS A QUE DEBERÁN SUJETARSE LAS SOCIEDADES DE AHORRO Y PRÉSTAMO EN LA REALIZACIÓN DE SUS OPERACIONES

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

2.-Menciona las tasas utilizadas para las operaciones activas y pasivas respectivamente y su definición

1.-Menciona y define los diferentes tipos de mercado Mercado de dinero: es el espacio en donde se manejan los instrumentos de corto plazo (menor a un año), de renta fija y de alta liquidez. Mercado de

1.-Menciona y define los diferentes tipos de mercado Mercado de dinero: es el espacio en donde se manejan los instrumentos de corto plazo (menor a un año), de renta fija y de alta liquidez. Mercado de

TEMA 13. Sistema financiero y política monetaria. Colegio Salesianos Atocha 1º Economía Marta Montero Baeza

TEMA 13. Sistema financiero y política monetaria Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Sistema financiero e intermediarios Sistema financiero e intermediarios SISTEMA FINANCIERO Está

TEMA 13. Sistema financiero y política monetaria Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Sistema financiero e intermediarios Sistema financiero e intermediarios SISTEMA FINANCIERO Está

Tema 1:La empresa y el sistema económico

Tema 1:La empresa y el sistema económico 1.Concepto de economía 2. Algunos conceptos básicos de economía 3.La curva de transformación 4.Problemas económicos fundamentales 5.Los sistemas económicos 6.Los

Tema 1:La empresa y el sistema económico 1.Concepto de economía 2. Algunos conceptos básicos de economía 3.La curva de transformación 4.Problemas económicos fundamentales 5.Los sistemas económicos 6.Los

1. PREGUNTAS. (Máximo 2 puntos) Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):

Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):") Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

El cheque se utiliza, por tanto, para pagar algo sin necesidad de utilizar físicamente dinero.

ALGUNOS CONSEJOS PARA OPERAR CON CHEQUES Si usted es el beneficiario o poseedor de un cheque emitido por otro, lo primero que debe tener en cuenta es el plazo para el cobro que establece la Ley Cambiaria

ALGUNOS CONSEJOS PARA OPERAR CON CHEQUES Si usted es el beneficiario o poseedor de un cheque emitido por otro, lo primero que debe tener en cuenta es el plazo para el cobro que establece la Ley Cambiaria

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes

1 La Bolsa de Valores INTRODUCCIÓN El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes y servicios. Cuando hablamos del Mercado

1 La Bolsa de Valores INTRODUCCIÓN El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes y servicios. Cuando hablamos del Mercado

5. MERCADO DEL DINERO

5.1 Oferta y demanda del dinero OFERTA DE DINERO 5. MERCADO DEL DINERO Es determinada por el banco central al controlar la base monetaria (formada por el efectivo y los depósitos que tienen los bancos

5.1 Oferta y demanda del dinero OFERTA DE DINERO 5. MERCADO DEL DINERO Es determinada por el banco central al controlar la base monetaria (formada por el efectivo y los depósitos que tienen los bancos

Economía de trueque (dificulta la especialización, el progreso y la distribución de bienes y servicios)

") 1. El dinero: origen y tipos de dinero Economía de trueque (dificulta la especialización, el progreso y la distribución de bienes y servicios) El papel del dinero a lo largo de la historia El dinero mercancía

1. El dinero: origen y tipos de dinero Economía de trueque (dificulta la especialización, el progreso y la distribución de bienes y servicios) El papel del dinero a lo largo de la historia El dinero mercancía

GLOSARIO DE CONCEPTOS A NIVEL FINANCIERO PARA CONOCIMIENTO GENERAL

GLOSARIO DE CONCEPTOS A NIVEL FINANCIERO PARA CONOCIMIENTO GENERAL A Activos financieros: son aquellos cuyo precio depende de las rentas que se suponen generaran en el futuro. Activos reales: son aquellos

GLOSARIO DE CONCEPTOS A NIVEL FINANCIERO PARA CONOCIMIENTO GENERAL A Activos financieros: son aquellos cuyo precio depende de las rentas que se suponen generaran en el futuro. Activos reales: son aquellos

El sistema financiero y su función económica

El sistema financiero y su función económica En toda economía existen empresas, particulares y organismos públicos cuyos gastos, en determinado periodo, superan a sus ingresos; por ello se las denomina

El sistema financiero y su función económica En toda economía existen empresas, particulares y organismos públicos cuyos gastos, en determinado periodo, superan a sus ingresos; por ello se las denomina

Unidad 19. Certificado de Depósito y Bono de Prenda

Unidad 19 Certificado de Depósito y Bono de Prenda 19.1 Almacenes generales de depósito 19.2 Funcionamiento 19.3 Certificado de depósito y bono de prenda 19.4 Requisitos del certificado de depósito 19.5

Unidad 19 Certificado de Depósito y Bono de Prenda 19.1 Almacenes generales de depósito 19.2 Funcionamiento 19.3 Certificado de depósito y bono de prenda 19.4 Requisitos del certificado de depósito 19.5

Macroeconomía Intermedia

Macroeconomía Intermedia Colección de 240 preguntas tipo test, resueltas por Eduardo Morera Cid, Economista Colegiado. Cada sesión constará de una batería de 20 preguntas tipo test y las respuestas a las

Macroeconomía Intermedia Colección de 240 preguntas tipo test, resueltas por Eduardo Morera Cid, Economista Colegiado. Cada sesión constará de una batería de 20 preguntas tipo test y las respuestas a las

Área Académica: Licenciatura en Turismo. Tema: Banca Central y Política Monetaria. Profesor: Mtra. Irma Balderas Arrieta

Área Académica: Licenciatura en Turismo Tema: Banca Central y Política Monetaria Profesor: Mtra. Irma Balderas Arrieta Periodo: Semestre julio-diciembre de 2011 Tema: Banca Central y Política Monetaria

Área Académica: Licenciatura en Turismo Tema: Banca Central y Política Monetaria Profesor: Mtra. Irma Balderas Arrieta Periodo: Semestre julio-diciembre de 2011 Tema: Banca Central y Política Monetaria

SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS)

") SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS) 1. El PIB de un país en el año t, se elevó a 100 u.m., evaluado a precios de ese año. En el año t+1, el PIB del mismo país ascendió a 150 u.m., valorado a precios

SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS) 1. El PIB de un país en el año t, se elevó a 100 u.m., evaluado a precios de ese año. En el año t+1, el PIB del mismo país ascendió a 150 u.m., valorado a precios

La Demanda Agregada: consumo e inversión

La Política Fiscal 10 La Demanda Agregada: el consumo y la inversión. La política fiscal. El aumento del gasto público: el multiplicador. Los impuestos, el consumo y la inversión. La política fiscal restrictiva.

La Política Fiscal 10 La Demanda Agregada: el consumo y la inversión. La política fiscal. El aumento del gasto público: el multiplicador. Los impuestos, el consumo y la inversión. La política fiscal restrictiva.

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Quéhace el banco con mi dinero? Xisco Oliver. Universitat Illes Balears (UIB) Departament d Economia Aplicada

Departament d Economia Aplicada") Quéhace el banco con mi dinero? Xisco Oliver Universitat Illes Balears (UIB) Departament d Economia Aplicada Quéhace el bancocon con mi dinero? Los bancos son instituciones financieras que forman parte

Quéhace el banco con mi dinero? Xisco Oliver Universitat Illes Balears (UIB) Departament d Economia Aplicada Quéhace el bancocon con mi dinero? Los bancos son instituciones financieras que forman parte

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros

![[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros](/thumbs/28/13034641.jpg "[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros") [PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

Ejercicios página 179 y siguientes

Ejercicios página 179 y siguientes Nota: El valor del derecho de suscripción procede de VDS = VC - Vtpost = VC - [(VC*a + VN*n) / a + n]. Una fórmula derivada de la anterior y que se usa en la solución

Ejercicios página 179 y siguientes Nota: El valor del derecho de suscripción procede de VDS = VC - Vtpost = VC - [(VC*a + VN*n) / a + n]. Una fórmula derivada de la anterior y que se usa en la solución

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

LA OFERTA, LA DEMANDA Y EL MERCADO: APLICACIONES CONTENIDO

CONTENIDO 3.1 El funcionamiento de los mercados 3.2 La demanda 3.3 Desplazamientos de la curva de demanda 3.4 La oferta 3.5 Desplazamientos de la curva de oferta 3.6 La oferta y la demanda: el equilibrio

CONTENIDO 3.1 El funcionamiento de los mercados 3.2 La demanda 3.3 Desplazamientos de la curva de demanda 3.4 La oferta 3.5 Desplazamientos de la curva de oferta 3.6 La oferta y la demanda: el equilibrio

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión

Informe Trimestral de Fondos de Inversión") Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

Atención! Ante cualquier duda, lo más recomendable es que te informes sobre las comisiones en tu banco.

Las cosas claras! Atención! Las entidades bancarias y los servicios que nos prestan se han hecho habituales en nuestra vida diaria, y nos hemos acostumbrado a pagar las comisiones por los servicios más

Las cosas claras! Atención! Las entidades bancarias y los servicios que nos prestan se han hecho habituales en nuestra vida diaria, y nos hemos acostumbrado a pagar las comisiones por los servicios más

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

PREGUNTAS TIPO TEST MACROECONOMIA I ADE TEMAS 2 Y 4

PREGUNTAS TIPO TEST MACROECONOMIA I ADE TEMAS 2 Y 4 1. En relación con el PIB real: a) Aumenta siempre que aumenten los precios b) Su tasa de crecimiento será siempre inferior a la tasa de crecimiento

PREGUNTAS TIPO TEST MACROECONOMIA I ADE TEMAS 2 Y 4 1. En relación con el PIB real: a) Aumenta siempre que aumenten los precios b) Su tasa de crecimiento será siempre inferior a la tasa de crecimiento

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

ANEXO A de la. propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Familias. Empresas. Estado

1 Sistema financiero Índice de contenidos 1.1 dinero 1.1.1 antecedentes históricos 1.1.2 funciones del dinero 1.2 sistema financiero 1.2.1 agentes y funcionamiento del sistema 1.2.2 funciones del sistema

1 Sistema financiero Índice de contenidos 1.1 dinero 1.1.1 antecedentes históricos 1.1.2 funciones del dinero 1.2 sistema financiero 1.2.1 agentes y funcionamiento del sistema 1.2.2 funciones del sistema

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 12 de diciembre de 2009

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

MACROECONOMÍA. Tema 5 El dinero y los agregados monetarios

MACROECONOMÍA Tema 5 El dinero y los agregados monetarios Introducción. La historia del dinero. Los agregados monetarios. La oferta monetaria. La creación de dinero bancario La teoría cuantitativa del

MACROECONOMÍA Tema 5 El dinero y los agregados monetarios Introducción. La historia del dinero. Los agregados monetarios. La oferta monetaria. La creación de dinero bancario La teoría cuantitativa del

Plan Individual de Ahorro Sistemático, PIAS

LOS IMPUESTOS a&p Ahorro & protección Plan Individual de Ahorro Sistemático, PIAS Todos los productos que existen de ahorro tienen impacto fiscal que normalmente se aplica sobre los rendimientos o plusvalías.

LOS IMPUESTOS a&p Ahorro & protección Plan Individual de Ahorro Sistemático, PIAS Todos los productos que existen de ahorro tienen impacto fiscal que normalmente se aplica sobre los rendimientos o plusvalías.

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

MACROECONOMÍA DEFINICIONES

MACROECONOMÍA Conceptos básicos Pautas sobre las Cuestiones Fundamentales 03/04/03 1 DEFINICIONES Recordemos que: La ECONOMÍA es el estudio de la manera en que las sociedades utilizan los recursos escasos

MACROECONOMÍA Conceptos básicos Pautas sobre las Cuestiones Fundamentales 03/04/03 1 DEFINICIONES Recordemos que: La ECONOMÍA es el estudio de la manera en que las sociedades utilizan los recursos escasos

Y así ha estado actuando durante tres años y medio (ver gráfico), multiplicando sus reservas en euros por diez.

, multiplicando sus reservas en euros por diez.") En tan sólo un día el franco suizo se ha apreciado frente al euro en un 14%, de forma que si antes 1 euro se podía cambiar por 1,20 francos, ahora cada euro es intercambiable por 1,02 francos (o lo que

En tan sólo un día el franco suizo se ha apreciado frente al euro en un 14%, de forma que si antes 1 euro se podía cambiar por 1,20 francos, ahora cada euro es intercambiable por 1,02 francos (o lo que

Boletín Semanal sobre el Estado de Cuenta del Banco de México

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

Comisiones bancarias y medios de pago.

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

Análisis de estados financieros. Sesión 6: Elementos clave en la evaluación de la solvencia

Análisis de estados financieros Sesión 6: Elementos clave en la evaluación de la solvencia Contextualización En temas anteriores se definió que la capacidad que tiene una empresa de pagar sus deudas a

Análisis de estados financieros Sesión 6: Elementos clave en la evaluación de la solvencia Contextualización En temas anteriores se definió que la capacidad que tiene una empresa de pagar sus deudas a

Interés simple: capitalización simple vamos a conocer...

4 Interés simple: capitalización simple vamos a conocer... 0. Leyes y operaciones financieras (Tema 3). 1. La capitalización simple anual 2. Tantos equivalentes. Tantos proporcionales 3. Formulación del

4 Interés simple: capitalización simple vamos a conocer... 0. Leyes y operaciones financieras (Tema 3). 1. La capitalización simple anual 2. Tantos equivalentes. Tantos proporcionales 3. Formulación del