LOGO UNA COLABORACIÓN DEL MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS

|

|

|

- Ángela Roldán Plaza

- hace 8 años

- Vistas:

Transcripción

1 UNA COLABORACIÓN DEL MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS LOGO FACILITADORES: LICDO. MANUEL RIGOBERTO ENRIQUEZ SÁNCHEZ LICDO. TITO RAMÍREZ ESCOBAR

2 Page 2

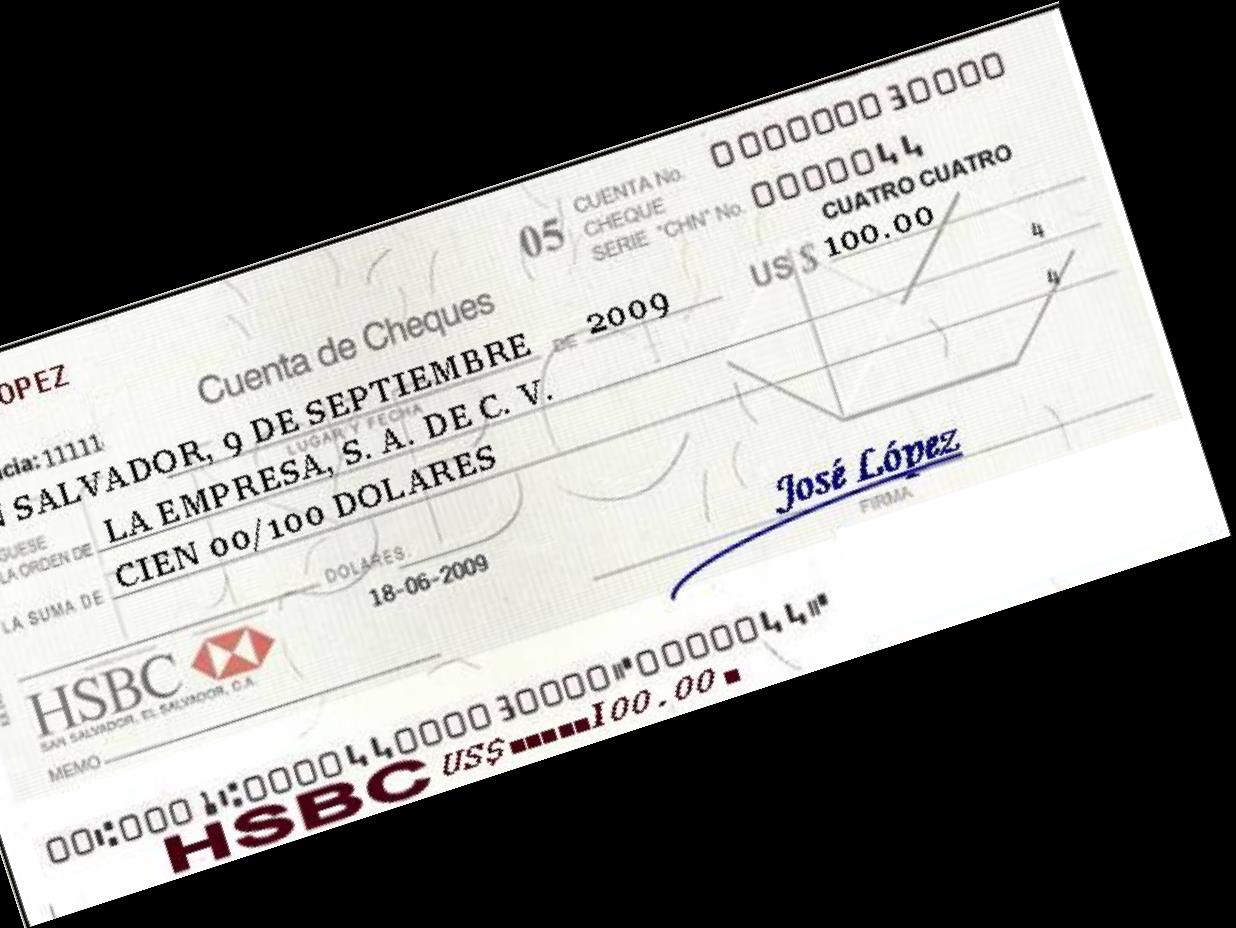

3 El Impuesto recaerá sobre el valor pagado de: Cualquier tipo de Cheque [Cruzado, Al portador, a la Orden, Certificado, De Caja, de Viajero, de Gerencia, Acreditable en Cuenta, No Negociable, de Pago Diferido, Cancelatorio, etc.] Deben tenerse en cuenta las exenciones Las transferencias electrónicas realizadas en el territorio nacional

Los sujetos que realicen depósitos, pagos o retiros en")

4 IMPUESTO CH-TE (art 5) a) Los titulares de depósitos de dinero b)los que ordenan o instruyan pagos o transferencias por cualquier modalidad o medio tecnológico, a través de las entidades del Sistema Financiero y entidades no financieras c) Las entidades del Sistema Financiero que realicen desembolsos de préstamos de cualquier naturaleza y operaciones por su propio interés RETENCIÓN DEL ICL (art 10) Los sujetos que realicen depósitos, pagos o retiros en efectivo.

![Conforme al artículo 2 de la Ley, para los efectos de la misma, se comprenderá por entidades del Sistema Financiero: a) Las reguladas en la Ley de Bancos [art 5 al 50 de la Ley de Bancos] b) Las](/docs-images/33/16397484/images/5-0.jpg "reguladas en la Ley de Bancos Cooperativos y Sociedades de Ahorro y Crédito [es decir (a) Los bancos cooperativos, que comprenden: (a.")

Las cooperativas de ahorro y crédito cuando la suma de sus depósitos y aportaciones excedan de $68,571,428.57; (b) Las sociedades de ahorro y crédito.")

5 Conforme al artículo 2 de la Ley, para los efectos de la misma, se comprenderá por entidades del Sistema Financiero: a) Las reguladas en la Ley de Bancos [art 5 al 50 de la Ley de Bancos] b) Las reguladas en la Ley de Bancos Cooperativos y Sociedades de Ahorro y Crédito [es decir (a) Los bancos cooperativos, que comprenden: (a.1) Las cooperativas de ahorro y crédito que además de captar dinero de sus socios lo hagan del público; (a.2) Las cooperativas de ahorro y crédito cuando la suma de sus depósitos y aportaciones excedan de $68,571,428.57; (b) Las sociedades de ahorro y crédito. (c) Las federaciones de Bancos Cooperativos calificadas por la Superintendencia para realizar con sus afiliados las operaciones de intermediación que señala esta Ley]. c) El Banco de Fomento Agropecuario d) Las Asociaciones y Sociedades Cooperativas de Ahorro y Crédito reguladas por sus respectivas leyes [Ley General de Asociaciones Cooperativas y Código de Comercio].

6 Los hechos generadores del IOF son: Los débitos en cuentas de depósitos. [La nota de débito bancaria es el documento que emite el banco a sus clientes para informarles una "disminución" de su depósito Bancario] Las órdenes de pago o transferencias electrónicas Para ambos hechos generadores, se entienden ocurridos y causado el impuesto cuando se efectúe el pago, transferencia o desembolso, en las siguientes 5 situaciones:

. 2.")

7 Pagos de bienes y servicios mediante el uso de CHEQUE y tarjeta de débito, cuyo valor de transacción u operación sea superior a US$1, Los $1, solo son referencia, y no implica que sea una base y que solo gravará el exceso para que esto ocurra debe decirlo expresamente la Ley, como ocurre en otras partes de su contenido punto de la Guía DG-001/2014. Ejemplos: 1. Emito un cheque por $1, para pago de mercancías que luego venderé Se gravan los $1, al momento que el cheque es cobrado (y ocurre el débito en la cuenta, que es el momento de ocurrencia del hecho generador). 2. Pago con tarjeta de débito servicios de confección de uniformes para personal de mantenimiento. El cargo se efectúa por $1, La operación no es gravada porque no supera los $1,000.-

![Los pagos por medio de transferencias electrónicas cuyo valor de transacción u operación sea superior a US$1,000.00; [se incluyen las transferencias de recursos al exterior] Los $1,000.](/docs-images/33/16397484/images/8-0.png "00 solo son referencia, y no implica que sea una base y que solo gravará el exceso para que esto ocurra debe decirlo expresamente la Ley, como ocurre en otras partes de su contenido punto 2.11.")

8 Los pagos por medio de transferencias electrónicas cuyo valor de transacción u operación sea superior a US$1,000.00; [se incluyen las transferencias de recursos al exterior] Los $1, solo son referencia, y no implica que sea una base y que solo gravará el exceso para que esto ocurra debe decirlo expresamente la Ley, como ocurre en otras partes de su contenido punto de la Guía DG-001/2014. Ejemplos: 1. En un centro comercial observo que existe un Kiosko Electrónico del Banco X, por lo que aprovecho a acceder a mi cuenta y hago una transferencia a terceros pagando el servicio de telefonía celular de toda mi equipo de ventas, la transferencia se hace por $1, La operación no sería grava. 2. Desde la comodidad de mi oficina, entro a internet; accedo a mi banca electrónica y hago una transferencia a terceros pagando el interés por financiamiento recibido de una parte relacionada. La transferencia se hace por $2, La operación grava en su totalidad.

9 Las transferencias a favor de terceros, bajo cualquier modalidad o medio tecnológico, cuyo valor de transacción u operación sea superior a US$1,000.00; [se incluyen las transferencias de recursos al exterior]

10 Los desembolsos de préstamos o financiamientos de cualquier naturaleza. La base imponible del hecho generador desembolso de préstamos o financiamiento, es el valor total del monto otorgado o concedido según contrato, sin deducción o descuento alguno (comisiones, tasas, derechos, honorarios, etc.), indistintamente si los valores desembolsados se entregan directamente al cliente, a un tercero o a la entidad del Sistema Financiero que otorgó el financiamiento; se exceptúan los valores cancelados por refinanciamientos, renovaciones o reestructuraciones de préstamos.

11 Las operaciones realizadas entre las entidades del Sistema Financiero, en base a cualquier tipo de instrucción de sus clientes o por su propio interés. Para este caso, no importa el monto! Ejemplo: 1. Tengo un crédito activo en ACCOVI de R.L.; pero no tengo cuenta de depósito con ellos, sino que la tengo en el Banco Agrícola. Para cancelar la cuota del mes emito una orden de pago indicándole al Banco Agrícola girar un cheque con cargo a mi cuenta y enviarlo (o por transferencia electrónica, si es que ACCOVI de R.L. tiene cuenta de depósito en el mismo Banco Agrícola) a ACCOVI de R.L..- La cuota es por $ La operación grava en su totalidad.

12

13

14 Pago de bienes y servicios por medio de: Cheque, Uso de tarjeta de débito Transferencia bajo cualquier modalidad o medio tecnológico <<< Siempre y cuando el valor de transacción u operación sea igual o inferior a US$1, >>>.

15 Los pagos que realizan los tarjetahabientes: En el Sistema de Tarjeta de Crédito. Por el uso de la tarjeta de crédito por el tarjetahabiente.

16 Los pagos de: La seguridad social Aportaciones Previsionales.

Misiones Diplomáticas, Consulares y personal diplomático extranjero acreditadas en el país, a condición de reciprocidad.")

Los usuarios de: Zonas Francas, DPA, Parques o Centros de Servicios.")

17 Los pagos, acreditaciones y las transferencias realizadas por: a) El Estado, las Municipalidades y las Instituciones Autónomas, inclusive el BCR, la SSF, el ISSS, el INPEP, el IPSFA e IGD. b) Misiones Diplomáticas, Consulares y personal diplomático extranjero acreditadas en el país, a condición de reciprocidad. c) Los Organismos Internacionales, Agencias de Desarrollo o Cooperación de Estados o países extranjeros. d) Los Fondos de Pensiones. e) Los usuarios de: Zonas Francas, DPA, Parques o Centros de Servicios. La exención incluye las operaciones que se realicen en cuentas de las entidades señaladas en el ejercicio de sus funciones.

18 1. Transferencias о cheques para el pago de tributos en cuentas del Ministerio de Hacienda, las Municipalidades, Instituto Salvadoreño de Seguro Social; para el pago de cotizaciones previsionales en cuentas de los Fondos de Pensiones. 2. Transferencias que realicen las entidades del Sistema Financiero en concepto de pago de financiamiento en las cuentas de Los Organismos Internacionales, Agencias de Desarrollo o Cooperación, Estados o Países Extranjeros. 3. Emisión de cheques, transferencias y órdenes de pago efectuadas por todas las entidades detalladas en el Art. 4 Lit. e) con cargo a sus mismas cuentas. 4. Emisión de cheques o transferencias en cuentas embargadas, pago de cuotas alimenticias en cuentas administradas por la Procuraduría General de la República.

19

20

21

22

23

24

25 La constitución de la reserva de liquidez de las entidades del Sistema Financiero [art de la Ley de Bancos y arts de la Ley de Bancos Cooperativos], así como la del requerimiento de activos líquidos y cualquier acto de disposición u operación sobre las mismas.

26 No se incluyen!

27

28

29

30

31

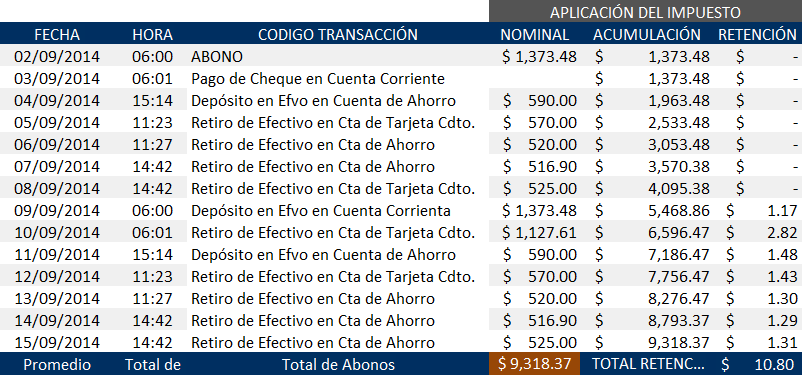

32 El proceso de retención será el siguiente: Los agentes de retención deberán cargar la tasa en la cuenta de depósito del sujeto pasivo, al momento que se cause el impuesto sin afectar el monto del débito [es decir, el pago se hace tal cual, al que cobra]. En ningún caso se dejará de pagar el impuesto. [por ejemplo: cuando el saldo de la cuenta cubre justo lo pagado] En los casos de orden de pago o transferencia en los que no exista una cuenta de depósito, el impuesto deberá enterarse al agente de retención, en adición al valor de la operación. [Para este caso, se adiciona al monto del pago, el valor de la tasa impositiva]

33 Page 45

34

35

36

37

38

39 Page 51

LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS

LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS Septiembre 2014 Contenido de la Ley de Impuesto a las Operaciones Financieras Capítulo I Del impuesto al cheque y a las Transferencias Electrónicas Del Impuesto.

LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS Septiembre 2014 Contenido de la Ley de Impuesto a las Operaciones Financieras Capítulo I Del impuesto al cheque y a las Transferencias Electrónicas Del Impuesto.

LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS (VIGENTE 1 DE SEPTIEMBRE DE 2014)

") LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS (VIGENTE 1 DE SEPTIEMBRE DE 2014) 4 de octubre de 2014. 1 www.elias.com.sv DECRETO 764 DECRETA LA LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS CONTENIDO CAPÍTULO

LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS (VIGENTE 1 DE SEPTIEMBRE DE 2014) 4 de octubre de 2014. 1 www.elias.com.sv DECRETO 764 DECRETA LA LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS CONTENIDO CAPÍTULO

Generalidades acerca de la Ley de Impuesto a Operaciones Financieras

Generalidades acerca de la Ley de Impuesto a Operaciones Financieras 1. Cuáles son las retenciones que incluye esta Ley? A. Establece un impuesto del 0.25% equivalente a 2.5 por cada $1,000.00 aplicada

Generalidades acerca de la Ley de Impuesto a Operaciones Financieras 1. Cuáles son las retenciones que incluye esta Ley? A. Establece un impuesto del 0.25% equivalente a 2.5 por cada $1,000.00 aplicada

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I Pagarán este impuesto aquellos quiénes realicen operaciones financieras por medio de cheque, débito o transferencia electrónica, por un valor mayor a $1,000

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I Pagarán este impuesto aquellos quiénes realicen operaciones financieras por medio de cheque, débito o transferencia electrónica, por un valor mayor a $1,000

Informativo Legal. Ahorro Previsional Voluntario. Qué alternativas de ahorro previsional existen? de ahorro previsional?

24 Ahorro Previsional Voluntario Qué alternativas de ahorro previsional existen? Existen tres alternativas de ahorro previsional: Cotizaciones Voluntarias: son las sumas de dinero que los trabajadores

24 Ahorro Previsional Voluntario Qué alternativas de ahorro previsional existen? Existen tres alternativas de ahorro previsional: Cotizaciones Voluntarias: son las sumas de dinero que los trabajadores

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

COOPERATIVA DE AHORRO Y CRÉDITO DE LOS EMPLEADOS DE LA ASAMBLEA LEGISLATIVA (COOPEASAMBLEA R. L.) REGLAMENTO DE AHORROS A LA VISTA

REGLAMENTO DE AHORROS A LA VISTA") COOPERATIVA DE AHORRO Y CRÉDITO DE LOS EMPLEADOS DE LA ASAMBLEA LEGISLATIVA (COOPEASAMBLEA R. L.) REGLAMENTO DE AHORROS A LA VISTA ARTÍCULO 1: CAPITULO I DISPOSICIONES GENERALES El presente Reglamento

COOPERATIVA DE AHORRO Y CRÉDITO DE LOS EMPLEADOS DE LA ASAMBLEA LEGISLATIVA (COOPEASAMBLEA R. L.) REGLAMENTO DE AHORROS A LA VISTA ARTÍCULO 1: CAPITULO I DISPOSICIONES GENERALES El presente Reglamento

AFILIADO INDEPENDIENTE

AFILIADO INDEPENDIENTE Definición Toda persona natural que sin estar subordinada a un empleador, ejerza individualmente una actividad mediante la cual obtiene rentas de trabajo. La ley 20.255 estableció

AFILIADO INDEPENDIENTE Definición Toda persona natural que sin estar subordinada a un empleador, ejerza individualmente una actividad mediante la cual obtiene rentas de trabajo. La ley 20.255 estableció

CIRCULAR DE IMPUESTOS 13/2001 (RECTIFICADA) Las correcciones están en rojo

Las correcciones están en rojo") AGRICULTORES FEDERADOS ARGENTINOS S.C.L. RIOJA 1474-4to. PISO - ROSARIO TEL: 041-4401243 CIRCULAR DE IMPUESTOS 13/2001 (RECTIFICADA) Las correcciones están en rojo Ref.: Impuesto a los débitos y créditos

AGRICULTORES FEDERADOS ARGENTINOS S.C.L. RIOJA 1474-4to. PISO - ROSARIO TEL: 041-4401243 CIRCULAR DE IMPUESTOS 13/2001 (RECTIFICADA) Las correcciones están en rojo Ref.: Impuesto a los débitos y créditos

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

FAMILIA DE PASIVOS Cuentas de Ahorros

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Contiahorro Ahorro Vivienda Cuenta Remesas 1.- Capitalización diaria con abono mensual 2.-

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Contiahorro Ahorro Vivienda Cuenta Remesas 1.- Capitalización diaria con abono mensual 2.-

FAMILIA DE PASIVOS Certificados Bancarios

Certificados Bancarios Producto Certificado Bancario en Moneda Extranjera Divisa Soles Dólares Euros Condiciones 1.- El pago de interés se remunera al final del período pactado 2.- El calendario de pago

Certificados Bancarios Producto Certificado Bancario en Moneda Extranjera Divisa Soles Dólares Euros Condiciones 1.- El pago de interés se remunera al final del período pactado 2.- El calendario de pago

LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR,

LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que es obligación del Estado garantizar la justicia, la seguridad y el bienestar de la comunidad, requiriendo para tales efectos

LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que es obligación del Estado garantizar la justicia, la seguridad y el bienestar de la comunidad, requiriendo para tales efectos

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

Capítulo II. Definiciones preliminares

Compendio de Normas del Sistema de Pensiones 1 Libro I, Título III, Letra A Administración de Cuentas Personales Capítulo II. Definiciones preliminares 1. Actualizar una cuenta personal: Es incorporar

Compendio de Normas del Sistema de Pensiones 1 Libro I, Título III, Letra A Administración de Cuentas Personales Capítulo II. Definiciones preliminares 1. Actualizar una cuenta personal: Es incorporar

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008.

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008. Síntesis: En el régimen de ahorro individual se permite

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008. Síntesis: En el régimen de ahorro individual se permite

Cuenta de indemnización

Cuenta de indemnización Indemnización Obligatoria Trabajador Casa Particular Se entiende por indemnización de trabajador de casa particular, a la que tienen derecho estos trabajadores, pagada al término

Cuenta de indemnización Indemnización Obligatoria Trabajador Casa Particular Se entiende por indemnización de trabajador de casa particular, a la que tienen derecho estos trabajadores, pagada al término

ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular

PROGRAMA DE CAPACITACIÓN: ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular 23-27 febrero de 2009 PERÚ Ministerio

PROGRAMA DE CAPACITACIÓN: ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular 23-27 febrero de 2009 PERÚ Ministerio

RESOLUCION EXTERNA No. 5 DE 2008 (Junio 20) LA JUNTA DIRECTIVA DEL BANCO DE LA REPUBLICA,

LA JUNTA DIRECTIVA DEL BANCO DE LA REPUBLICA,") RESOLUCION EXTERNA No. 5 DE 2008 (Junio 20) Por la cual se expiden y compendian las normas sobre el régimen del encaje de los establecimientos de crédito. LA JUNTA DIRECTIVA DEL BANCO DE LA REPUBLICA,

RESOLUCION EXTERNA No. 5 DE 2008 (Junio 20) Por la cual se expiden y compendian las normas sobre el régimen del encaje de los establecimientos de crédito. LA JUNTA DIRECTIVA DEL BANCO DE LA REPUBLICA,

Informativo Legal. Pensión de Invalidez. Qué es la Pensión de Invalidez? INVALIDEZ TRANSITORIA PARCIAL

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

PREGUNTAS Y RESPUESTAS REFORMA TRIBUTARIA AÑO 2014 LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS IMPUESTO AL CHEQUE O A LA TRANSFERENCIA

PREGUNTAS Y RESPUESTAS REFORMA TRIBUTARIA AÑO 2014 LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS IMPUESTO AL CHEQUE O A LA TRANSFERENCIA 1. Si adquiere un crédito de un banco y luego lo deposita, se carga

PREGUNTAS Y RESPUESTAS REFORMA TRIBUTARIA AÑO 2014 LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS IMPUESTO AL CHEQUE O A LA TRANSFERENCIA 1. Si adquiere un crédito de un banco y luego lo deposita, se carga

«( ) consulta, con fines académicos, acerca de varios aspectos relacionados con los créditos de vivienda, consumo, comercial y microcrédito.

consulta, con fines académicos, acerca de varios aspectos relacionados con los créditos de vivienda, consumo, comercial y microcrédito.") CRÉDITO, MODALIDADES Y NORMATIVIDAD Concepto 2008048564-001 del 12 de agosto de 2008. Síntesis: Consideraciones generales sobre la normatividad, definición, tasas de interés y otras condiciones que rigen

CRÉDITO, MODALIDADES Y NORMATIVIDAD Concepto 2008048564-001 del 12 de agosto de 2008. Síntesis: Consideraciones generales sobre la normatividad, definición, tasas de interés y otras condiciones que rigen

Nueva Ley de Inclusión Financiera (ley 19.210)

") Nueva Ley de Inclusión Financiera (ley 19.210) SUPERINTENDENCIA DE SERVICIOS FINANCIEROS 11 de setiembre de 2014 1 Objetivos de la Ley Favorecer el acceso a los servicios financieros por parte de las personas

Nueva Ley de Inclusión Financiera (ley 19.210) SUPERINTENDENCIA DE SERVICIOS FINANCIEROS 11 de setiembre de 2014 1 Objetivos de la Ley Favorecer el acceso a los servicios financieros por parte de las personas

ESTABLECIMIENTOS DE CRÉDITO FONDOS MUTUOS DE INVERSIÓN Concepto 2007000782-001 del 21 de febrero de 2007.

ESTABLECIMIENTOS DE CRÉDITO FONDOS MUTUOS DE INVERSIÓN Concepto 2007000782-001 del 21 de febrero de 2007. Síntesis: Establecimientos de crédito, características. Comprenden las siguientes clases de instituciones

ESTABLECIMIENTOS DE CRÉDITO FONDOS MUTUOS DE INVERSIÓN Concepto 2007000782-001 del 21 de febrero de 2007. Síntesis: Establecimientos de crédito, características. Comprenden las siguientes clases de instituciones

CUENTA DE AHORRO PREVISIONAL VOLUNTARIO COLECTIVO

CUENTA DE AHORRO PREVISIONAL VOLUNTARIO COLECTIVO Qué es la Cuenta de Ahorro Previsional Voluntario Colectivo? Es el registro expresado en pesos y cuotas, incluida la rentabilidad, en la cual se incorporan

CUENTA DE AHORRO PREVISIONAL VOLUNTARIO COLECTIVO Qué es la Cuenta de Ahorro Previsional Voluntario Colectivo? Es el registro expresado en pesos y cuotas, incluida la rentabilidad, en la cual se incorporan

Con base en todo lo expuesto y en el ejercicio de sus facultades legales,

P - IP - DO - 047 / 1999 San Salvador, 16 de agosto de 1999 EL SUPERINTENDENTE DE PENSIONES CONSIDERANDO: I. Que el artículo 33 del Reglamento de Afiliación a las Instituciones Administradoras de Fondos

P - IP - DO - 047 / 1999 San Salvador, 16 de agosto de 1999 EL SUPERINTENDENTE DE PENSIONES CONSIDERANDO: I. Que el artículo 33 del Reglamento de Afiliación a las Instituciones Administradoras de Fondos

ESTE DOCUMENTO ES FIEL COPIA DEL ORIGINAL QUE REPOSA EN EL GRUPO DE PLANEACIÓN DEL DNP LINEAMIENTO PARA EL ANÁLISIS DE MANEJO DE CUENTA UNICA

Departamento Nacional de Planeación Bogotá, 2012 PAGINA: 2 de 7 VERSIÓN: 0 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. REFERENCIAS NORMATIVAS... 3 4. DOCUMENTOS ASOCIADOS... 3 5. DEFINICIONES...

Departamento Nacional de Planeación Bogotá, 2012 PAGINA: 2 de 7 VERSIÓN: 0 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. REFERENCIAS NORMATIVAS... 3 4. DOCUMENTOS ASOCIADOS... 3 5. DEFINICIONES...

MANUAL DE USO / PASO A PASO. Cuenta corriente o plan de productos?

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

Obtenga acceso a efectivo en más de 900.000 cajeros MasterCard/Maestro/Cirrus en el mundo.

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Maestro es una tarjeta

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Maestro es una tarjeta

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

VERSION PARA COMENTARIOS

CONTENIDO NORMATIVA El CONSEJO DIRECTIVO DEL BANCO CENTRAL DE RESERVA DE CONSIDERANDO: I. Que el Banco Central de Reserva de El Salvador es la entidad que le corresponde la función de regulación y vigilancia

CONTENIDO NORMATIVA El CONSEJO DIRECTIVO DEL BANCO CENTRAL DE RESERVA DE CONSIDERANDO: I. Que el Banco Central de Reserva de El Salvador es la entidad que le corresponde la función de regulación y vigilancia

Capítulo I. Procedimiento general para tramitar una solicitud de pensión presentada ante la institución competente del otro Estado contratante

Compendio de Normas del Sistema de Pensiones 1 Libro III, Título IV, Letra A Solicitudes de Pensión en virtud del D.L. N 3.500 de 1980, de trabajadores con residencia actual en el otro Estado contratante

Compendio de Normas del Sistema de Pensiones 1 Libro III, Título IV, Letra A Solicitudes de Pensión en virtud del D.L. N 3.500 de 1980, de trabajadores con residencia actual en el otro Estado contratante

C I R C U L A R N 2070

Montevideo, 8 de octubre de 2010 C I R C U L A R N 2070 Ref: EMPRESAS ADMINISTRADORAS DE CRÉDITO Y EMPRESAS DE SERVICIOS FINANCIEROS - Fuentes de financiamiento admitidas - Procesamiento externo de la

Montevideo, 8 de octubre de 2010 C I R C U L A R N 2070 Ref: EMPRESAS ADMINISTRADORAS DE CRÉDITO Y EMPRESAS DE SERVICIOS FINANCIEROS - Fuentes de financiamiento admitidas - Procesamiento externo de la

FONDOS MUTUOS DE INVERSIÓN

FONDOS MUTUOS DE INVERSIÓN Art. 2.5.0.1.- Inversiones. Modificado. Res. 1212 de 1995, art. 1. Además de las inversiones autorizadas en el artículo 2o. del decreto 2514 de 1987, modificado parcialmente

FONDOS MUTUOS DE INVERSIÓN Art. 2.5.0.1.- Inversiones. Modificado. Res. 1212 de 1995, art. 1. Además de las inversiones autorizadas en el artículo 2o. del decreto 2514 de 1987, modificado parcialmente

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES INDEPENDIENTES QUE EMITEN BOLETAS A HONORARIOS La Seguridad Social y Previsión. Cuando hablamos

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES INDEPENDIENTES QUE EMITEN BOLETAS A HONORARIOS La Seguridad Social y Previsión. Cuando hablamos

CONCEPTOS UTILIZADOS

CONCEPTOS UTILIZADOS 1. Clasificación de los Préstamos: Para efectos de estas Normas, las operaciones de préstamos, se pueden clasificar, de acuerdo a las siguientes conceptualizaciones: 1.1. Crédito Decreciente:

CONCEPTOS UTILIZADOS 1. Clasificación de los Préstamos: Para efectos de estas Normas, las operaciones de préstamos, se pueden clasificar, de acuerdo a las siguientes conceptualizaciones: 1.1. Crédito Decreciente:

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE DESCUENTO DE LETRAS

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE DESCUENTO DE LETRAS En este documento establecemos el procedimiento de liquidación de intereses de Letras Descontadas. Le brindamos información sobre fórmulas,

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE DESCUENTO DE LETRAS En este documento establecemos el procedimiento de liquidación de intereses de Letras Descontadas. Le brindamos información sobre fórmulas,

Impuesto a la Renta. Módulo III Deducciones generales / Gasto financiero

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

MANUAL DE FIDUCIARIA Y VALORES CIRCULAR REGLAMENTARIA EXTERNA- DFV- 99

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

Qué es el Fondo de Seguro de Depósito?

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

Escuela de temporada 2010. Municipal. Cecilia Ormazábal Arica, noviembre de 2010

Escuela de temporada 2010 Desarrollo de las Políticas Públicas en la Gestión Municipal Cecilia Ormazábal Arica, noviembre de 2010 Bono por hijo nacido vivo o adoptado Ejemplo Si una mujer de 25 años

Escuela de temporada 2010 Desarrollo de las Políticas Públicas en la Gestión Municipal Cecilia Ormazábal Arica, noviembre de 2010 Bono por hijo nacido vivo o adoptado Ejemplo Si una mujer de 25 años

1 RESOLUCIÓN NAC-DGER2007-0411

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

RESOLUCION No. A - DO - AF 001-1998. San Salvador, 27 de Enero de 1998. LA SUPERINTENDENTE DE PENSIONES, CONSIDERANDO:

RESOLUCION No. A - DO - AF 001-1998 San Salvador, 27 de Enero de 1998. LA SUPERINTENDENTE DE PENSIONES, CONSIDERANDO: I. Que mediante decreto No. 927, de fecha 20 de Diciembre de 1996 publicado en el Diario

RESOLUCION No. A - DO - AF 001-1998 San Salvador, 27 de Enero de 1998. LA SUPERINTENDENTE DE PENSIONES, CONSIDERANDO: I. Que mediante decreto No. 927, de fecha 20 de Diciembre de 1996 publicado en el Diario

EMPRESAS ESTABLECIDAS EN LA ZONA LIBRE DE COMERCIO Y ZONAS PROCESADORAS PARA LA EXPORTACIÓN

EMPRESAS ESTABLECIDAS EN LA ZONA LIBRE DE COMERCIO Y ZONAS PROCESADORAS PARA LA EXPORTACIÓN REPORTE MENSUAL DE TRANSACCIONES EN EFECTIVO Y CUASI-EFECTIVO UAF-ZL (1) Mes Año (2) Empresa (3) Clave Usuario

EMPRESAS ESTABLECIDAS EN LA ZONA LIBRE DE COMERCIO Y ZONAS PROCESADORAS PARA LA EXPORTACIÓN REPORTE MENSUAL DE TRANSACCIONES EN EFECTIVO Y CUASI-EFECTIVO UAF-ZL (1) Mes Año (2) Empresa (3) Clave Usuario

COMUNICADO Nro. 49301 03/07/2008. Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49301 03/07/2008 Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1 Los paquetes de productos están constituidos por conjuntos

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49301 03/07/2008 Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1 Los paquetes de productos están constituidos por conjuntos

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

CUENTA DE AHORRO VOLUNTARIO

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

NPB4-22 NORMAS PARA INFORMAR LOS DEPOSITOS GARANTIZADOS CAPÍTULO I OBJETO Y SUJETOS

NPB4-22 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el inciso cuarto del artículo 167 de la Ley de Bancos y al articulo 106 de la Ley de Bancos Cooperativos

NPB4-22 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el inciso cuarto del artículo 167 de la Ley de Bancos y al articulo 106 de la Ley de Bancos Cooperativos

FAMILIA DE ACTIVOS Préstamos Personales

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Devolución de Excesos y mantención de cuentas de Excedentes de Cotizaciones. Luis Romero Strooy Superintendente de Salud

Devolución de Excesos y mantención de cuentas de Excedentes de Cotizaciones Luis Romero Strooy Superintendente de Salud 30 de julio de 2012 Proceso de devolución de Excesos de Cotización Excesos Excesos

Devolución de Excesos y mantención de cuentas de Excedentes de Cotizaciones Luis Romero Strooy Superintendente de Salud 30 de julio de 2012 Proceso de devolución de Excesos de Cotización Excesos Excesos

GUIA DE ALCANCE JURÍDICO VENTAS ATADAS Y VENTAS CONJUNTAS

Página 1 de 6 I. INTRODUCCIÓN La ley 20.555, publicada el día 5 de diciembre de 2011 y que entró en vigencia el día 4 de marzo de 2012, modificó la ley 19.496 Sobre Protección de los Derechos de los Consumidores

Página 1 de 6 I. INTRODUCCIÓN La ley 20.555, publicada el día 5 de diciembre de 2011 y que entró en vigencia el día 4 de marzo de 2012, modificó la ley 19.496 Sobre Protección de los Derechos de los Consumidores

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

FAMILIA DE ACTIVOS Préstamos Personales

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

TÉRMINOS Y CONDICIONES

TÉRMINOS Y CONDICIONES Denominación: MÁS POR MÁS de la CUENTA CORRIENTE INVERAMIGO B.O.D. Mercado Objetivo: Esta Campaña está dirigida a toda persona natural y jurídica que mantenga y/o abra una Cuenta

TÉRMINOS Y CONDICIONES Denominación: MÁS POR MÁS de la CUENTA CORRIENTE INVERAMIGO B.O.D. Mercado Objetivo: Esta Campaña está dirigida a toda persona natural y jurídica que mantenga y/o abra una Cuenta

Cómo financiar tu empresa. Autora Aura Sofía Dávila Guzmán. Preguntas y respuestas

Cómo financiar tu empresa Autora Aura Sofía Dávila Guzmán Preguntas y respuestas Bogotá Emprende. Documento de preguntas y respuestas. Cómo financiar tu empresa. 2012. 1 Qué es financiamiento empresarial?

Cómo financiar tu empresa Autora Aura Sofía Dávila Guzmán Preguntas y respuestas Bogotá Emprende. Documento de preguntas y respuestas. Cómo financiar tu empresa. 2012. 1 Qué es financiamiento empresarial?

CONTRATO SUSCRIPCIÓN DE CUOTAS BCI ASSET MANAGEMENT ADMINISTRADORA GENERAL DE FONDOS S.A. Fecha: Hora : Fondos S.A.

No. FOLIO CONTRATO SUSCRIPCIÓN DE CUOTAS BCI ASSET MANAGEMENT ADMINISTRADORA GENERAL DE FONDOS S.A. Contrato de aporte para: FONDO MUTUO BCI DE PERSONAS Fecha Hora Razón Social Administradora R.U.T : 96.530.900-4

No. FOLIO CONTRATO SUSCRIPCIÓN DE CUOTAS BCI ASSET MANAGEMENT ADMINISTRADORA GENERAL DE FONDOS S.A. Contrato de aporte para: FONDO MUTUO BCI DE PERSONAS Fecha Hora Razón Social Administradora R.U.T : 96.530.900-4

RESOLUCIÓN No. P-DO-IP-0013/1998 28 de mayo de 1998.

RESOLUCIÓN No. P-DO-IP-0013/1998 28 de mayo de 1998. LA SUPERINTENDENTE DE PENSIONES. CONSIDERANDO: I. Que a fin de maximizar el rendimiento de las cotizaciones debe reducirse al mínimo el período en que

RESOLUCIÓN No. P-DO-IP-0013/1998 28 de mayo de 1998. LA SUPERINTENDENTE DE PENSIONES. CONSIDERANDO: I. Que a fin de maximizar el rendimiento de las cotizaciones debe reducirse al mínimo el período en que

Instrumentos y medios de pago distintos al dinero en efectivo

AÑO DEL DEBER CIUDADANO FUNDADO EN 1825 POR EL LIBERTADOR SIMÓN BOLÍVAR domingo 9 de setiembre de 2007 CIRCULAR Nº 018-2007-BCRP Instrumentos y medios de pago distintos al dinero en efectivo Lima, setiembre

AÑO DEL DEBER CIUDADANO FUNDADO EN 1825 POR EL LIBERTADOR SIMÓN BOLÍVAR domingo 9 de setiembre de 2007 CIRCULAR Nº 018-2007-BCRP Instrumentos y medios de pago distintos al dinero en efectivo Lima, setiembre

RENUNCIA A LAS COTIZACIONES PREVISIONALES TRABAJADOR INDEPENDIENTE

Página 1 de 5 RENUNCIA A LAS COTIZACIONES PREVISIONALES TRABAJADOR INDEPENDIENTE 1.- Qué aspectos se deben considerar para efectuar Cotizaciones Previsionales sobre las Boletas de Honorarios? Los aspectos

Página 1 de 5 RENUNCIA A LAS COTIZACIONES PREVISIONALES TRABAJADOR INDEPENDIENTE 1.- Qué aspectos se deben considerar para efectuar Cotizaciones Previsionales sobre las Boletas de Honorarios? Los aspectos

CIRCULAR N 405. CUENTAS CORRIENTES BANCARIAS DEL FONDO DE PENSIONES. REEMPLAZA LAS CIRCULARES N 354, 383 y 387.

CIRCULAR N 405 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones.

CIRCULAR N 405 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones.

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO LARRAINVIAL AHORRO ESTRATÉGICO. Razón Social: LARRAÍN VIAL ADMINISTRADORA GENERAL DE FONDOS S.A.

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO LARRAINVIAL AHORRO ESTRATÉGICO A. IDENTIFICACIÓN DE LAS PARTES N ***** 1. ADMINISTRADORA Razón Social: LARRAÍN VIAL ADMINISTRADORA GENERAL DE FONDOS S.A. R.U.T.:

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO LARRAINVIAL AHORRO ESTRATÉGICO A. IDENTIFICACIÓN DE LAS PARTES N ***** 1. ADMINISTRADORA Razón Social: LARRAÍN VIAL ADMINISTRADORA GENERAL DE FONDOS S.A. R.U.T.:

Proyecto que moderniza y fomenta la competencia del sistema financiero: MK al servicio de la clase media

Proyecto que moderniza y fomenta la competencia del sistema financiero: MK al servicio de la clase media Felipe Larraín Bascuñan Ministro de Hacienda 11 de Enero de 2011 Descripción General del Proyecto

Proyecto que moderniza y fomenta la competencia del sistema financiero: MK al servicio de la clase media Felipe Larraín Bascuñan Ministro de Hacienda 11 de Enero de 2011 Descripción General del Proyecto

REGLAS A QUE DEBERÁN SUJETARSE LAS SOCIEDADES DE AHORRO Y PRÉSTAMO EN LA REALIZACIÓN DE SUS OPERACIONES

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010)

") Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

REGLAMENTO Y CONDICIONES GENERALES PROGRAMA TRAVEL CLUB CLASICO

REGLAMENTO Y CONDICIONES GENERALES PROGRAMA TRAVEL CLUB CLASICO 1.- Antecedentes Generales.- El Programa Travel Club Clásico, en adelante el Programa, es un programa de acumulación de puntaje denominado

REGLAMENTO Y CONDICIONES GENERALES PROGRAMA TRAVEL CLUB CLASICO 1.- Antecedentes Generales.- El Programa Travel Club Clásico, en adelante el Programa, es un programa de acumulación de puntaje denominado

ESTATUTO TRIBUTARIO REPUBLICA DE COLOMBIA LIBRO SEXTO GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS

ESTATUTO TRIBUTARIO REPUBLICA DE COLOMBIA LIBRO SEXTO GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS Artículo 870. Gravamen a los Movimientos Financieros -GMF-. Créase como un nuevo impuesto, a partir del primero

ESTATUTO TRIBUTARIO REPUBLICA DE COLOMBIA LIBRO SEXTO GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS Artículo 870. Gravamen a los Movimientos Financieros -GMF-. Créase como un nuevo impuesto, a partir del primero

Carrera de Administración Bancaria SEPARATA COMPLEMENTARIA DE MATEMATICA FINANCIERA. Ciclo II

Carrera de Administración Bancaria SEPARATA COMPLEMENTARIA DE MATEMATICA FINANCIERA Ciclo II El presente documento es una recopilación de información obtenida en libros de autores prestigiosos y diversos

Carrera de Administración Bancaria SEPARATA COMPLEMENTARIA DE MATEMATICA FINANCIERA Ciclo II El presente documento es una recopilación de información obtenida en libros de autores prestigiosos y diversos

UNIDAD I Tema 4 POLIZA DE SEGURO

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

1. Certificado N 7, Sobre Intereses u Otras Rentas por Operaciones de Captación de Cualquier Naturaleza no acogidas a las normas del Articulo 104 de

1. Certificado N 7, Sobre Intereses u Otras Rentas por Operaciones de Captación de Cualquier Naturaleza no acogidas a las normas del Articulo 104 de la Ley de la Renta. INSTRUCCIONES PARA CONFECCIONAR

1. Certificado N 7, Sobre Intereses u Otras Rentas por Operaciones de Captación de Cualquier Naturaleza no acogidas a las normas del Articulo 104 de la Ley de la Renta. INSTRUCCIONES PARA CONFECCIONAR

Presentación de Servicios. Financiamiento de Primas de Seguros Misceláneos

Presentación de Servicios Financiamiento de Primas de Seguros Misceláneos Nuestra Misión Ofrecer nuestros servicios financieros a una tasa de interés competitiva por medio de un servicio personalizado

Presentación de Servicios Financiamiento de Primas de Seguros Misceláneos Nuestra Misión Ofrecer nuestros servicios financieros a una tasa de interés competitiva por medio de un servicio personalizado

OFERTA DE PRODUCTOS Y SERVICIOS PARA ASOCIADAS ASEM

Cuenta Negocio Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades de crédito españolas gratuito. Emisión de transferencias en a España y países de la UE gratuitas a través

Cuenta Negocio Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades de crédito españolas gratuito. Emisión de transferencias en a España y países de la UE gratuitas a través

Beneficio Tributario del APV y APVC

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

entidad mexicana de acreditación, a. c.

ESQUEMA DE PAGOS DIFERIDOS ASUNTO: Establecer los lineamientos para aprobar el esquema de pagos diferidos por los servicios de acreditación y participación en ensayos de aptitud. INSTRUCCIÓN DE OPERACIÓN

ESQUEMA DE PAGOS DIFERIDOS ASUNTO: Establecer los lineamientos para aprobar el esquema de pagos diferidos por los servicios de acreditación y participación en ensayos de aptitud. INSTRUCCIÓN DE OPERACIÓN

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Cordialmente, Tarjetas de Crédito Santander.

Bienvenidoal B I E N V E N I D O selecto grupo de personas que acumulan millas desde el primer día, además de obtener los exclusivos beneficios que sólo la Tarjeta Santander Click Mexicana les puede dar.

Bienvenidoal B I E N V E N I D O selecto grupo de personas que acumulan millas desde el primer día, además de obtener los exclusivos beneficios que sólo la Tarjeta Santander Click Mexicana les puede dar.

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR DEL MISMO. RESOLUCION N 666/ Santiago, veintitrés de

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR DEL MISMO. RESOLUCION N 666/ Santiago, veintitrés de

REGLAMENTO PARA LA REGULACIÓN DEL RETIRO ANTICIPADO DEL REGIMEN DE INVALIDEZ, VEJEZ Y MUERTE (Artículo 26 de la Ley de Protección al Trabajador)

") REGLAMENTO PARA LA REGULACIÓN DEL RETIRO ANTICIPADO DEL REGIMEN DE INVALIDEZ, VEJEZ Y MUERTE (Artículo 26 de la Ley de Protección al Trabajador) Artículo I: Marco legal El artículo 26 de la Ley de Protección

REGLAMENTO PARA LA REGULACIÓN DEL RETIRO ANTICIPADO DEL REGIMEN DE INVALIDEZ, VEJEZ Y MUERTE (Artículo 26 de la Ley de Protección al Trabajador) Artículo I: Marco legal El artículo 26 de la Ley de Protección

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

CIRCULAR SB: No. 005 /11

Año por la Transparencia y el Fortalecimiento Institucional CIRCULAR SB: No. 005 /11 A las : Entidades de Intermediación Financiera (EIF). Asunto : Aprobar y poner en vigencia el Instructivo para el Cálculo

Año por la Transparencia y el Fortalecimiento Institucional CIRCULAR SB: No. 005 /11 A las : Entidades de Intermediación Financiera (EIF). Asunto : Aprobar y poner en vigencia el Instructivo para el Cálculo

NORMAS PARA FACILITAR LA APLICACIÓN DEL DECRETO LEGISLATIVO N 764 QUE CONTIENE LA LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS

NORMAS PARA FACILITAR LA APLICACIÓN DEL DECRETO LEGISLATIVO N 764 QUE CONTIENE LA LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS 1 INDICE I. OBJETO II. BASE LEGAL III. AMBITO DE APLICACIÓN IV. NORMAS 1.

NORMAS PARA FACILITAR LA APLICACIÓN DEL DECRETO LEGISLATIVO N 764 QUE CONTIENE LA LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS 1 INDICE I. OBJETO II. BASE LEGAL III. AMBITO DE APLICACIÓN IV. NORMAS 1.

INFORMACIÓN REFERIDA A BENEFICIOS, RIESGOS Y CONDICIONES DE CREDITOS

INFORMACIÓN REFERIDA A BENEFICIOS, RIESGOS Y CONDICIONES DE CREDITOS 1. Los mecanismos existentes para que el usuario notifique a la empresa cualquier operación de pago no autorizada o ejecutada de forma

INFORMACIÓN REFERIDA A BENEFICIOS, RIESGOS Y CONDICIONES DE CREDITOS 1. Los mecanismos existentes para que el usuario notifique a la empresa cualquier operación de pago no autorizada o ejecutada de forma

GLOSARIO DE CONCEPTOS A NIVEL FINANCIERO PARA CONOCIMIENTO GENERAL

GLOSARIO DE CONCEPTOS A NIVEL FINANCIERO PARA CONOCIMIENTO GENERAL A Activos financieros: son aquellos cuyo precio depende de las rentas que se suponen generaran en el futuro. Activos reales: son aquellos

GLOSARIO DE CONCEPTOS A NIVEL FINANCIERO PARA CONOCIMIENTO GENERAL A Activos financieros: son aquellos cuyo precio depende de las rentas que se suponen generaran en el futuro. Activos reales: son aquellos

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

Folleto Explicativo Tarjeta de Débito

Folleto Explicativo Tarjeta de Débito Estimado Tarjetahabiente: Banco Promerica de Costa Rica, S.A. le brinda todos los beneficios que usted espera encontrar en una Tarjeta de Débito. En este folleto explicativo

Folleto Explicativo Tarjeta de Débito Estimado Tarjetahabiente: Banco Promerica de Costa Rica, S.A. le brinda todos los beneficios que usted espera encontrar en una Tarjeta de Débito. En este folleto explicativo

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

Qué es Andalucía Virtual? Qué pasos seguir para afiliarse a Andalucía Virtual?

Qué es Andalucía Virtual? Es el tipo de transacciones que se realiza por medios electrónicos como puede ser cajeros electrónicos, teléfono y otras redes de comunicación por Internet o banca online, (basada

Qué es Andalucía Virtual? Es el tipo de transacciones que se realiza por medios electrónicos como puede ser cajeros electrónicos, teléfono y otras redes de comunicación por Internet o banca online, (basada

PREGUNTAS Y RESPUESTAS FRECUENTES WEB

PREGUNTAS Y RESPUESTAS FRECUENTES WEB PALABRAS CLAVES PARA MAYOR ENTENDIMIENTO DE LOS BENEFICIARIOS SENCE : SERVICIO NACIONAL DE CAPACITACIÓN Y EMPLEO IPS : INSTITUTO DE PREVISION SOCIAL MIDEPLAN : MINISTERIO

PREGUNTAS Y RESPUESTAS FRECUENTES WEB PALABRAS CLAVES PARA MAYOR ENTENDIMIENTO DE LOS BENEFICIARIOS SENCE : SERVICIO NACIONAL DE CAPACITACIÓN Y EMPLEO IPS : INSTITUTO DE PREVISION SOCIAL MIDEPLAN : MINISTERIO

Proyecto de Ley FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

PROCEDIMIENTO PARA LA PRESENTACIÓN Y ATENCIÓN DE SOLICITUDES DE CANCELACIÓN DE CUENTA DE AHORROS

PROCEDIMIENTO PARA LA PRESENTACIÓN Y ATENCIÓN DE SOLICITUDES DE CANCELACIÓN DE CUENTA DE AHORROS CUENTAS DE AHORRO Y PLAZO FIJO El cliente tiene derecho a cancelar el monto total de sus cuentas de ahorro

PROCEDIMIENTO PARA LA PRESENTACIÓN Y ATENCIÓN DE SOLICITUDES DE CANCELACIÓN DE CUENTA DE AHORROS CUENTAS DE AHORRO Y PLAZO FIJO El cliente tiene derecho a cancelar el monto total de sus cuentas de ahorro

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

SISTEMA DE PRODUCTOS (Instrucciones generales)

") SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

GARANTÍAS. Se incluyen en esta categoría, con el carácter de enumeración taxativa, las siguientes:

1.1. Preferidas A. Están constituidas por la cesión o caución de derechos respecto de títulos o documentos de cualquier naturaleza que, fehacientemente instrumentadas, aseguren que la entidad podrá disponer

1.1. Preferidas A. Están constituidas por la cesión o caución de derechos respecto de títulos o documentos de cualquier naturaleza que, fehacientemente instrumentadas, aseguren que la entidad podrá disponer