DOCUMENTO ADMINISTRATIVO DE ACOMPAÑAMIENTO (DAA)

|

|

|

- Milagros Cruz Herrera

- hace 8 años

- Vistas:

Transcripción

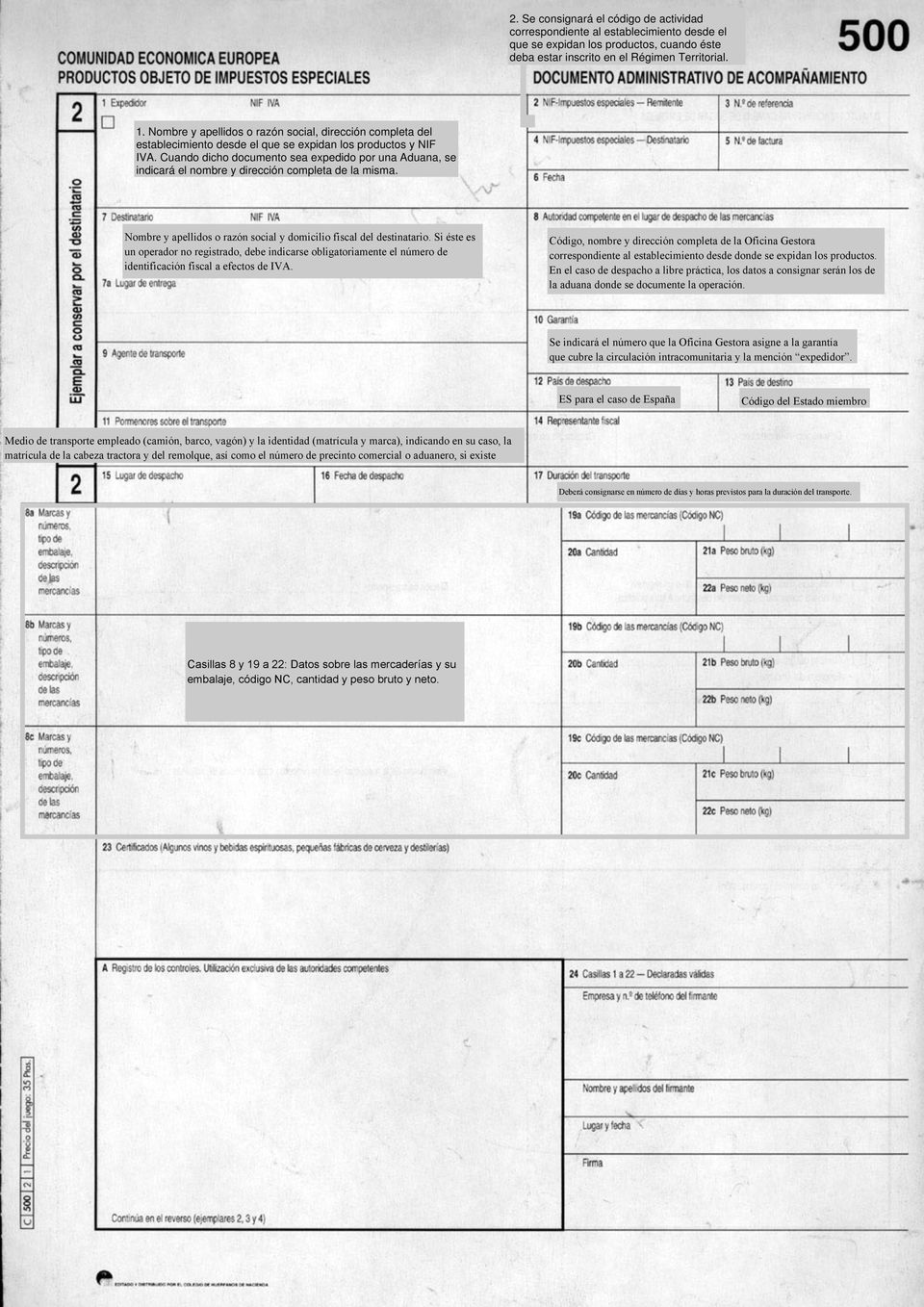

1 DOCUMENTO ADMINISTRATIVO DE ACOMPAÑAMIENTO (DAA) Inglés: Administrative Accompanying Document (AAD) Francés: Document Administratif d Accompagnement Definición: Los productos sometidos a impuestos especiales de fabricación (aceites minerales, tabacos y sus manufacturas y bebidas alcohólicas), deben ir acompañados en la UE por este documento administrativo en los siguientes casos y por motivos de control fiscal: Circulación intracomunitaria o interna de productos en régimen suspensivo, es decir que el impuesto no se haya devengado. Circulación de productos por los que el devengo del impuesto se haya producido a un tipo reducido o por los que resulte aplicable una exención en razón de su destino, con alguna excepción. Circulación de productos importados por aduanas situadas en el ámbito territorial interno y despachados a libre práctica, desde la aduana de despacho hasta el lugar de destino, cualquiera que sea el tratamiento con respecto a los impuestos especiales de fabricación. Momento de expedición: Se emite en el momento de la expedición del producto. Presentación: Los receptores de los productos con impuesto especial de fabricación recibidos en régimen suspensivo procedentes del ámbito territorial comunitario no interno, deberán presentar en la oficina gestora correspondiente al lugar de recepción y dentro de la semana siguiente a la de la recepción., los ejemplares 2, 3 y 4 del DAA. Se deberá indicar en los mismos la fecha y lugar de recepción de la mercancía y se adjuntará el Certificado de Recepción incluyendo la conformidad con la mercancía recibida o las diferencias detectadas entre la mercancía consignada en el documento y la realmente recibida. Finalidad: Ejercer un control fiscal a escala europea en cuestión de impuestos especiales no devengados. Organismo emisor: Emite el documento el titular del establecimiento desde donde se expidan las mercancías sujetas a impuestos especiales y que vayan a circular en régimen suspensivo, es decir el almacén, fábrica o depósito fiscal. En los supuestos de despacho a libre práctica, será la aduana donde se documente dicha operación la que expida el DAA. Instrucciones para la correcta cumplimentación: El Modelo 500 sujeto al modelo aprobado por el Anexo del Reglamento (CEE) número 2719/92 modificado por el Reglamento CEE número 2225/93, consta de cuatro ejemplares: uno lo conserva el expedidor, otro el destinatario, un tercero se devuelve al expedidor y un cuarto es para el país de destino.

2 Casilla 1: Expedidor Nombre y apellidos o razón social y dirección completa del establecimiento desde el que se expidan los productos. Cuando dicho documento sea expedido por una Aduana, se indicará el nombre y dirección completa de la misma. Casilla 2: NIF, Impuestos especiales-remitente Se consignará el código de actividad correspondiente al establecimiento desde el que se expidan los productos, cuando éste deba estar inscrito en el Régimen Territorial. Casilla 3: Nº de referencia Se consignará el número del DAA asignado por el expedidor, precedido de los dos últimos dígitos del año de expedición y constará como máximo de 11 caracteres. Si expide el documento una aduana, el número de referencia será el del Documento Único Administrativo (DUA). Si lo expide una Oficina Gestora, se consignará el número del expediente abierto para la expedición del documento. Casilla 4: NIF, Impuestos Especiales-Destinatario Se indicará cuando proceda el NIF del depositario autorizado u operador registrado. El expedidor podrá en ese caso solicitar confirmación del NIF a la Oficina Gestora correspondiente al establecimiento desde el que se expidan los productos. Si el destinatario es un operador no registrado (NR), se consignará el número de autorización de la remesa asignado por las autoridades fiscales del Estado miembro de destino, antepuesto del código NR. Casilla 7: Destinatario Nombre y apellidos o razón social y domicilio fiscal del destinatario. Si éste es un operador no registrado, debe indicarse obligatoriamente el número de identificación fiscal a efectos de IVA. Cuando se trate de exportaciones y avituallamientos que se documenten como exportaciones en otro Estado Miembro, deberá consignarse el NIF-IVA y los datos de la persona que represente el expedidor en el lugar de exportación o embarque. Cuando se trate de entregas exentas en el marco de relaciones internacionales, se consignará el NIF de la misión de cada país u organismo internacional acreditado en el Estado Miembro de destino, así como nombre y dirección completa. Casilla 8: Autoridad competente en el lugar de despacho de las mercancías Código, nombre y dirección completa de la Oficina Gestora correspondiente al establecimiento desde donde se expidan los productos. En el caso de despacho a libre práctica, los datos a consignar serán los de la aduana donde se documente la operación. Casilla 10: Garantía Se indicará el número que la Oficina Gestora asigne a la garantía que cubre la circulación intracomunitaria y la mención expedidor. En los despachos a libre práctica con destino a otro Estado Miembro, se deberá indicar el responsable y el número de garantía asignado por la aduana donde se documente la operación. Casilla 11: Pormenores sobre el transporte Deberá indicarse el medio de transporte empleado (camión, barco, vagón) y la identidad (matrícula y marca), indicando en su caso, la matrícula de la cabeza tractora y del remolque, así como el número de precinto comercial o aduanero, si existe.

3 Casilla 12: País de despacho Deberá indicarse el código ES para el caso de España. Casilla 13: País de destino Deberá consignarse el código que corresponde al Estado Miembro donde se encuentra el establecimiento receptor. En el caso de exportar a través de otro Estado miembro, se indicará el código del Estado miembro donde acabe la circulación. Casilla 16: Fecha de despacho Deberá indicarse la fecha y la hora en que las mercaderías abandonan el establecimiento o bien el recinto aduanero en las operaciones de despacho a libre práctica. Casilla 17: Duración de transporte Deberá consignarse en número de días y horas previstos para la duración del transporte. Casilla 18: Marcas y números, tipo de embalaje, descripción de las mercaderías Deberá utilizarse una sola casilla para cada expedición correspondiente a un mismo código de epígrafe, código NC y régimen fiscal. Deberá consignarse en esta casilla: marcas y números del embalaje externo, refiriéndose a las ostentadas exteriormente por los bultos, incluyéndose también las marcas de identificación de los contenedores. Casilla 19: Código de las mercaderías (Código NC) Deberán cumplimentarse las tres primeras subcasillas, consignando lo siguiente: Primera Subcasilla: Código NC correspondiente, según el Anexo I del Reglamento CEE nº 2658/87 relativo a la Nomenclatura Arancelaria y Estadística y al Arancel Aduanero Común. Segunda Subcasilla: El código de epígrafe correspondiente, según el Anexo IV. Tercera Subcasilla: El régimen fiscal correspondiente, según las claves del Anexo III. Casilla 20: Cantidad El número de unidades vendrá expresado en: Miles para los cigarrillos, cigarros puros y cigarritos. Kilogramos de peso neto para los fueles óleo pesados y Gases Licuados del Petróleo (GLP). Litros de volumen real de producto a 20º C con aproximación a la centésima para el alcohol y bebidas alcohólicas. Litros de volumen real a 15º C para los hidrocarburos, a excepción de fuel óleo pesado, Gases Licuados del Petróleo y Metanos. Gigajulios para los metanos. Casilla 21: Peso bruto Se indicará en kilogramos el peso bruto de los productos, incluyendo los envases y palets, pero excluyendo los contenedores y otros elementos de transporte. Casilla 22: Peso neto Se indicará en kilogramos el peso neto de los productos, sin incluir en ningún caso los envases y palets, excepto para los cigarrillos.

4 Casilla 24: Firma Los datos a consignar en los distintos apartados de esta casilla corresponden al firmante del documento y todos son obligatorios. Todos los ejemplares deberán llevar la firma manuscrita del firmante del documento. Cuando en las condiciones establecidas en el Art. 2 bis del reglamento (CEE) 2719/92, la Oficina Gestora, o en su caso, el Departamento de Aduanas e Impuestos Especiales, hubieran autorizado la sustitución de la firma manuscrita por el sello que se indica en el anexo II de dicho Reglamento, en esta casilla deberá constar la mención dispensa de firma.

2719/92, la Oficina Gestora, o en su caso, el Departamento de Aduanas e Impuestos Especiales, hubieran autorizado la")

5

Un mensaje electrónico sustituye al actual documento administrativo de acompañamiento en formato papel

1. Qué es el EMCS interno? Es un sistema informatizado de control que va a permitir a la Administración Tributaria obtener información en tiempo real sobre los movimientos de productos sujetos a impuestos

1. Qué es el EMCS interno? Es un sistema informatizado de control que va a permitir a la Administración Tributaria obtener información en tiempo real sobre los movimientos de productos sujetos a impuestos

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

REAL DECRETO 1165/1995, de 7 de julio de 1995, por el que se aprueba el Reglamento de los Impuestos Especiales

REAL DECRETO 1165/1995, de 7 de julio de 1995, por el que se aprueba el Reglamento de los Impuestos Especiales Artículo 11. Depósitos fiscales. 1. El centro gestor podrá autorizar a las personas que lo

REAL DECRETO 1165/1995, de 7 de julio de 1995, por el que se aprueba el Reglamento de los Impuestos Especiales Artículo 11. Depósitos fiscales. 1. El centro gestor podrá autorizar a las personas que lo

Peña Abogados y Asesores Tributarios, S.L.

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

IMPUESTO SOBRE HIDROCARBUROS

IMPUESTO SOBRE HIDROCARBUROS Gas natural licuado en circulación intracomunitaria NUM-CONSULTA V2445-14 ORGANO SG DE IMPUESTOS ESPECIALES Y DE TRIBUTOS SOBRE EL COMERCIO EXTERIOR FECHA-SALIDA 17/09/2014

IMPUESTO SOBRE HIDROCARBUROS Gas natural licuado en circulación intracomunitaria NUM-CONSULTA V2445-14 ORGANO SG DE IMPUESTOS ESPECIALES Y DE TRIBUTOS SOBRE EL COMERCIO EXTERIOR FECHA-SALIDA 17/09/2014

- Qué sucede con las sucursales y establecimientos permanentes?

FAQs EORI (ECONOMIC OPERATOR REGISTRATION AND IDENTIFICATION NUMBER Registro e Identificación de Operadores Económicos) 1. ASPECTOS BÁSICOS... 1 - Qué es un EORI?... 1 - Qué es un operador económico?...

FAQs EORI (ECONOMIC OPERATOR REGISTRATION AND IDENTIFICATION NUMBER Registro e Identificación de Operadores Económicos) 1. ASPECTOS BÁSICOS... 1 - Qué es un EORI?... 1 - Qué es un operador económico?...

REGULACION DEL CABOTAJE DESDE EL 14 DE MAYO DE 2010

MINISTERIO DE FOMENTO SECRETARÍA GENERAL DE TRANSPORTES DIRECCIÓN GENERAL DE TRANSPORTE TERRESTRE SUBDIRECCIÓN GENERAL DE INSPECCION DE TRANSPORTE TERRESTRE REGULACION DEL CABOTAJE DESDE EL 14 DE MAYO

MINISTERIO DE FOMENTO SECRETARÍA GENERAL DE TRANSPORTES DIRECCIÓN GENERAL DE TRANSPORTE TERRESTRE SUBDIRECCIÓN GENERAL DE INSPECCION DE TRANSPORTE TERRESTRE REGULACION DEL CABOTAJE DESDE EL 14 DE MAYO

Reglamento por el que se regulan las obligaciones de facturación

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

U. T. 14: IMPUESTOS ESPECIALES.

U. T. 14: IMPUESTOS ESPECIALES. 1.- LOS IMPUESTOS ESPECIALES Concepto: La regulación de los impuestos especiales esta recogida en la Ley 38/1992 de Impuestos especiales. Son tributos de naturaleza indirecta

U. T. 14: IMPUESTOS ESPECIALES. 1.- LOS IMPUESTOS ESPECIALES Concepto: La regulación de los impuestos especiales esta recogida en la Ley 38/1992 de Impuestos especiales. Son tributos de naturaleza indirecta

Nota 2. Declaración en aduana utilizada como declaración sumaria

Envío 23, Mayo 2010 ANEOS AL CÓDIGO ADUANERO ANEO 30 bis (1) 1. Notas introductorias respecto a los cuadros Nota 1. Consideraciones generales 1.1. La declaración sumaria que debe presentarse para la entrada

Envío 23, Mayo 2010 ANEOS AL CÓDIGO ADUANERO ANEO 30 bis (1) 1. Notas introductorias respecto a los cuadros Nota 1. Consideraciones generales 1.1. La declaración sumaria que debe presentarse para la entrada

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Tema 7: La factura. Operaciones Administrativas de Compraventa Elvira Carmona

Tema 7: La factura Operaciones Administrativas de Compraventa Elvira Carmona Qué aprenderemos? Clasificar y aplicar los tipos de descuento más habituales. Cumplimentar facturas que reflejen diferentes

Tema 7: La factura Operaciones Administrativas de Compraventa Elvira Carmona Qué aprenderemos? Clasificar y aplicar los tipos de descuento más habituales. Cumplimentar facturas que reflejen diferentes

1. Qué es el EMCS? 2. Cuáles son sus principales ventajas?

1. Qué es el EMCS? El EMCS es un sistema informatizado de control que va a permitir a los Estados miembros obtener información en tiempo real sobre los movimientos de productos sujetos a impuestos especiales

1. Qué es el EMCS? El EMCS es un sistema informatizado de control que va a permitir a los Estados miembros obtener información en tiempo real sobre los movimientos de productos sujetos a impuestos especiales

DOCUMENTO ÚNICO ADMINISTRATIVO (DUA EXPORTACIÓN)

") DOCUMENTO ÚNICO ADMINISTRATIVO (DUA EXPORTACIÓN) Definición: En una operación de intercambio de la UE con países terceros o en el caso de intercambios no comunitarios en el seno de la UE, el Documento

DOCUMENTO ÚNICO ADMINISTRATIVO (DUA EXPORTACIÓN) Definición: En una operación de intercambio de la UE con países terceros o en el caso de intercambios no comunitarios en el seno de la UE, el Documento

ADMINISTRACIÓN DE RECINTOS FISCALIZADOS. Registro de Empresas Transportistas de Mercancías en Tránsito

Registro de Empresas Transportistas de Mercancías en Tránsito Si usted lleva a cabo la introducción o extracción de mercancías de comercio exterior bajo el régimen aduanero de tránsito interno o internacional,

Registro de Empresas Transportistas de Mercancías en Tránsito Si usted lleva a cabo la introducción o extracción de mercancías de comercio exterior bajo el régimen aduanero de tránsito interno o internacional,

CARTA DE PORTE POR CARRETERA - CMR

CARTA DE PORTE POR CARRETERA - CMR Características del Documento Finalidad: El contrato de transporte internacional de mercancías por carretera viene regulado en el Convenio CMR, suscrito en Ginebra el

CARTA DE PORTE POR CARRETERA - CMR Características del Documento Finalidad: El contrato de transporte internacional de mercancías por carretera viene regulado en el Convenio CMR, suscrito en Ginebra el

DOCUMENTOS MERCANTILES I

1. EL ALBARÁN DOCUMENTOS MERCANTILES I El albarán (palabra procedente del árabe hispano albará y este del árabe clásico barā'ah) 1, es un documento mercantil que acredita la entrega de un pedido. El receptor

1. EL ALBARÁN DOCUMENTOS MERCANTILES I El albarán (palabra procedente del árabe hispano albará y este del árabe clásico barā'ah) 1, es un documento mercantil que acredita la entrega de un pedido. El receptor

RÉGIMEN GENERAL DE CIRCULACIÓN DE PRODUCTOS OBJETO DE LOS IMPUESTOS ESPECIALES RESUMEN EJECUTIVO

RÉGIMEN GENERAL DE CIRCULACIÓN DE PRODUCTOS OBJETO DE LOS IMPUESTOS ESPECIALES RESUMEN EJECUTIVO El presente documento expone la regulación actual de la circulación de los productos objeto de los Impuestos

RÉGIMEN GENERAL DE CIRCULACIÓN DE PRODUCTOS OBJETO DE LOS IMPUESTOS ESPECIALES RESUMEN EJECUTIVO El presente documento expone la regulación actual de la circulación de los productos objeto de los Impuestos

Nuevo Reglamento de Facturación para el 2013

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

REAL DECRETO 1496/2003, de 28 de noviembre.

REAL DECRETO 1496/2003, de 28 de noviembre. Aprueba el Reglamento por el que se regulan las obligaciones de facturación y modifica el Reglamento del Impuesto sobre el Valor Añadido. BOE 29 de noviembre

REAL DECRETO 1496/2003, de 28 de noviembre. Aprueba el Reglamento por el que se regulan las obligaciones de facturación y modifica el Reglamento del Impuesto sobre el Valor Añadido. BOE 29 de noviembre

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

La certificación del control e idoneidad sobre la importación requerida al laboratorio exige tres condiciones, a saber:

PROCEDIMIENTO OPERARIVO PARA EL CUMPLIMIENTO DE LA INSTRUCCIÓN 1/2005 DE LA AGENCIA TRIBUTARIA EN MATERIA DE IMPORTACIONES DE OBJETOS FABRICADOS EN METALES PRECIOSOS La Agencia Estatal de Administración

PROCEDIMIENTO OPERARIVO PARA EL CUMPLIMIENTO DE LA INSTRUCCIÓN 1/2005 DE LA AGENCIA TRIBUTARIA EN MATERIA DE IMPORTACIONES DE OBJETOS FABRICADOS EN METALES PRECIOSOS La Agencia Estatal de Administración

NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL IVA

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Agencia Tributaria. Comercio internacional de mercancías según características de la empresa. Introducción

Comercio internacional de mercancías según características de la empresa. Introducción Tradicionalmente la estadística de comercio exterior de mercancías se ha limitado a describir las relaciones comerciales

Comercio internacional de mercancías según características de la empresa. Introducción Tradicionalmente la estadística de comercio exterior de mercancías se ha limitado a describir las relaciones comerciales

Agencia Tributaria. Departamento de Aduanas e Impuestos Especiales Subdirección General de Gestión Aduanera T2L ELECTRÓNICO (E-T2L).

.") T2L ELECTRÓNICO (E-T2L). 1 INDICE DEL DOCUMENTO. 1) Abreviaturas y normativa aplicable.. 3 2) Justificación del carácter comunitario de la mercancía: el T2L. 4 3) Expedición e-t2l 6 4) Recepción e-t2l

T2L ELECTRÓNICO (E-T2L). 1 INDICE DEL DOCUMENTO. 1) Abreviaturas y normativa aplicable.. 3 2) Justificación del carácter comunitario de la mercancía: el T2L. 4 3) Expedición e-t2l 6 4) Recepción e-t2l

NUEVO REGLAMENTO DE FACTURACIÓN REAL DECRETO 1619/2012 ENTRADA EN VIGOR: 1 DE ENERO DE 2013

info Publicación de actualidad normativa NUEVO REGLAMENTO DE FACTURACIÓN REAL DECRETO 1619/2012 ENTRADA EN VIGOR: 1 DE ENERO DE 2013 El nuevo Reglamento de facturación (Real Decreto 1619/2012, regula las

info Publicación de actualidad normativa NUEVO REGLAMENTO DE FACTURACIÓN REAL DECRETO 1619/2012 ENTRADA EN VIGOR: 1 DE ENERO DE 2013 El nuevo Reglamento de facturación (Real Decreto 1619/2012, regula las

Segundo.- Los expedientes a que se refiere el número anterior podrán responder a alguno de los siguientes supuestos:

ORDEN DE 14 DE MARZO DE 1988 PARA LA APLICACIÓN DE LO DISPUESTO EN EL REAL DECRETO 104/1988, DE 29 DE ENERO, SOBRE HOMOLOGACIÓN Y CONVALIDACIÓN DE TÍTULOS Y ESTUDIOS EXTRANJEROS DE EDUCACIÓN NO UNIVERSITARIA

ORDEN DE 14 DE MARZO DE 1988 PARA LA APLICACIÓN DE LO DISPUESTO EN EL REAL DECRETO 104/1988, DE 29 DE ENERO, SOBRE HOMOLOGACIÓN Y CONVALIDACIÓN DE TÍTULOS Y ESTUDIOS EXTRANJEROS DE EDUCACIÓN NO UNIVERSITARIA

NOVEDADES LEGISLATIVAS 2014 Y DE VERSIÓN 8 A TENER ENCUENTA EN LA GESTIÓN ECONÓMICA

NOVEDADES LEGISLATIVAS 2014 Y DE VERSIÓN 8 A TENER ENCUENTA EN LA GESTIÓN ECONÓMICA 1. Nuevo formato SEPA para la elaboración de ficheros de pagos en bancos 2. Registro contable de facturas 3. Novedades

NOVEDADES LEGISLATIVAS 2014 Y DE VERSIÓN 8 A TENER ENCUENTA EN LA GESTIÓN ECONÓMICA 1. Nuevo formato SEPA para la elaboración de ficheros de pagos en bancos 2. Registro contable de facturas 3. Novedades

MEMORÁNDUM. 2.2 Según la exposición de motivos del Decreto 1619/2012, las principales novedades de dicho reglamento de facturación son las siguientes:

NUEVO REGLAMENTO DE FACTURACIÓN Real Decreto 1619/2012 29 de diciembre de 2012 MEMORÁNDUM 1. Objeto 1.1 El objeto de este memo es revisar el nuevo reglamento de facturación (el Reglamento en lo sucesivo),

NUEVO REGLAMENTO DE FACTURACIÓN Real Decreto 1619/2012 29 de diciembre de 2012 MEMORÁNDUM 1. Objeto 1.1 El objeto de este memo es revisar el nuevo reglamento de facturación (el Reglamento en lo sucesivo),

DOCUMENTOS DEL TRANSPORTE INTERNACIONAL

TRÁNSITO ADUANERO DOCUMENTOS DEL TRANSPORTE INTERNACIONAL Aduana El control del movimiento de mercancías, tanto de entrada en la Unión Europea (importaciones), como de salida de la misma (exportaciones),

TRÁNSITO ADUANERO DOCUMENTOS DEL TRANSPORTE INTERNACIONAL Aduana El control del movimiento de mercancías, tanto de entrada en la Unión Europea (importaciones), como de salida de la misma (exportaciones),

Formato de Mensaje de Solicitud de Creación de Viajes

DETALLE DE CAMPOS DE L MENSAJE DE SOLICITUD DE CREACIÓN DE VIAJES Formato de Mensaje de Solicitud de Creación de Viajes VERSION 1.6 consultica@hacienda.go.cr Ministerio de Hacienda Ave 1 y 3, Calle Central,

DETALLE DE CAMPOS DE L MENSAJE DE SOLICITUD DE CREACIÓN DE VIAJES Formato de Mensaje de Solicitud de Creación de Viajes VERSION 1.6 consultica@hacienda.go.cr Ministerio de Hacienda Ave 1 y 3, Calle Central,

España-Mérida: Servicios de limpieza de edificios 2016/S 001-000601. Anuncio de licitación. Servicios

1 / 7 El presente anuncio en el sitio web de TED: http://ted.europa.eu/udl?uri=ted:notice:601-2016:text:es:html España-Mérida: Servicios de limpieza de edificios 2016/S 001-000601 Anuncio de licitación

1 / 7 El presente anuncio en el sitio web de TED: http://ted.europa.eu/udl?uri=ted:notice:601-2016:text:es:html España-Mérida: Servicios de limpieza de edificios 2016/S 001-000601 Anuncio de licitación

Real e Ilustre Colegio de Abogados de Zaragoza

Real e Ilustre Colegio de Abogados de Zaragoza REGLAMENTO (CE) nº 2549/1999, de 2 de diciembre, LA COMISIÓN que modifica el Reglamento 3295/94 del Consejo por el que se establecen las medidas dirigidas

Real e Ilustre Colegio de Abogados de Zaragoza REGLAMENTO (CE) nº 2549/1999, de 2 de diciembre, LA COMISIÓN que modifica el Reglamento 3295/94 del Consejo por el que se establecen las medidas dirigidas

España-Oviedo: Servicios de limpieza de edificios 2016/S 036-058313. Anuncio de licitación. Servicios

1 / 5 El presente anuncio en el sitio web de TED: http://ted.europa.eu/udl?uri=ted:notice:58313-2016:text:es:html España-Oviedo: Servicios de limpieza de edificios 2016/S 036-058313 Anuncio de licitación

1 / 5 El presente anuncio en el sitio web de TED: http://ted.europa.eu/udl?uri=ted:notice:58313-2016:text:es:html España-Oviedo: Servicios de limpieza de edificios 2016/S 036-058313 Anuncio de licitación

Versión 2: 25 de marzo de 2010 OPERADORES. Página 1 de 7

PROTOCOLO DE ACTUACIÓN PARA LA APLICACIÓN DEL PROCEDIMIENTO SIMPLIFICADO DE INTRODUCCIÓN DE MERCANCÍA (DSI), CON ESTATUTO ADUANERO COMUNITARIO, URGENTE O PERECEDERA PRESENTADA A DESPACHO EN LOS RECINTOS

PROTOCOLO DE ACTUACIÓN PARA LA APLICACIÓN DEL PROCEDIMIENTO SIMPLIFICADO DE INTRODUCCIÓN DE MERCANCÍA (DSI), CON ESTATUTO ADUANERO COMUNITARIO, URGENTE O PERECEDERA PRESENTADA A DESPACHO EN LOS RECINTOS

Clasificación y valor

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

Información de las Casillas de los Formatos del Proceso de Carga Procedimiento: Documentar Carga, Consolidar Carga.

Información de las Casillas de los Formatos del Proceso de Carga Procedimiento: Documentar Carga, Consolidar Carga. Formato 1166 - HOJA 1 A través de este formato se envía la información de los documentos

Información de las Casillas de los Formatos del Proceso de Carga Procedimiento: Documentar Carga, Consolidar Carga. Formato 1166 - HOJA 1 A través de este formato se envía la información de los documentos

Internet como herramienta de comercialización: dificultades fiscales. Vilagarcía de Arousa, 26 de abril de 2010

Internet como herramienta de comercialización: dificultades fiscales. Vilagarcía de Arousa, 26 de abril de 2010 IMPUESTO SOBRE EL VINO. SITUACIÓN hasta 1/04/2010 TIPO CERO EN ESPAÑA ALTA FISCALIDAD EN

Internet como herramienta de comercialización: dificultades fiscales. Vilagarcía de Arousa, 26 de abril de 2010 IMPUESTO SOBRE EL VINO. SITUACIÓN hasta 1/04/2010 TIPO CERO EN ESPAÑA ALTA FISCALIDAD EN

Comercio Exterior. LECCION 2 Segunda parte

Comercio Exterior LECCION 2 Segunda parte FASE DE DESPACHO EN ADUANAS (1) Legislación básica: Código Aduanero Comunitario (Reglamento 450/2008 del Parlamento Europeo y del Consejo, de 23 de abril) Razón

Comercio Exterior LECCION 2 Segunda parte FASE DE DESPACHO EN ADUANAS (1) Legislación básica: Código Aduanero Comunitario (Reglamento 450/2008 del Parlamento Europeo y del Consejo, de 23 de abril) Razón

COMISIÓN DE LAS COMUNIDADES EUROPEAS DOCUMENTO DE TRABAJO DE LOS SERVICIOS DE LA COMISIÓN

Guía de los regímenes aduaneros aplicables al transporte marítimo de corta distancia DOCUMENTO DE TRABAJO DE LOS SERVICIOS DE LA COMISIÓN Dirección General de Fiscalidad y Unión Aduanera Dirección General

Guía de los regímenes aduaneros aplicables al transporte marítimo de corta distancia DOCUMENTO DE TRABAJO DE LOS SERVICIOS DE LA COMISIÓN Dirección General de Fiscalidad y Unión Aduanera Dirección General

PROCEDIMIENTOS PARA EL CONTROL Y VERIFICACIÓN DEL ORIGEN DE LAS MERCANCÍAS

PROCEDIMIENTOS PARA EL CONTROL Y VERIFICACIÓN DEL ORIGEN DE LAS MERCANCÍAS Artículo 17. Certificación del Origen 1. El certificado de origen es el único documento que certifica que las mercancías cumplen

PROCEDIMIENTOS PARA EL CONTROL Y VERIFICACIÓN DEL ORIGEN DE LAS MERCANCÍAS Artículo 17. Certificación del Origen 1. El certificado de origen es el único documento que certifica que las mercancías cumplen

Anexo I: Ficha de Inscripción MISIÓN COMERCIAL CONTRACT PANAMA Y REPUBLICA DOMINICANA DATOS DE LA PERSONA SOLICITANTE. Población :

Nº Procedimiento 030493 Código SIACI J4F Anexo I: Ficha de Inscripción MISIÓN COMERCIAL CONTRACT PANAMA Y REPUBLICA DOMINICANA DATOS DE LA PERSONA SOLICITANTE Si elige persona física son obligatorios los

Nº Procedimiento 030493 Código SIACI J4F Anexo I: Ficha de Inscripción MISIÓN COMERCIAL CONTRACT PANAMA Y REPUBLICA DOMINICANA DATOS DE LA PERSONA SOLICITANTE Si elige persona física son obligatorios los

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 030.

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 030. Este documento consta de dos ejemplares uno para el interesado y otro para la Administración. No deberá cumplimentar las casillas sombreadas.

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 030. Este documento consta de dos ejemplares uno para el interesado y otro para la Administración. No deberá cumplimentar las casillas sombreadas.

BASES REGULADORAS PARA LA CONCESIÓN DE AYUDAS PARA COLABORAR CON LOS GASTOS DE VIVIENDA HABITUAL EN PROPIEDAD

BASES REGULADORAS PARA LA CONCESIÓN DE AYUDAS PARA COLABORAR CON LOS GASTOS DE VIVIENDA HABITUAL EN PROPIEDAD 1.- Objeto de la convocatoria El Ayuntamiento de Torrelodones ha creado un fondo de subvenciones

BASES REGULADORAS PARA LA CONCESIÓN DE AYUDAS PARA COLABORAR CON LOS GASTOS DE VIVIENDA HABITUAL EN PROPIEDAD 1.- Objeto de la convocatoria El Ayuntamiento de Torrelodones ha creado un fondo de subvenciones

ANEXO 4A PRUEBAS DE ORIGEN

ANEXO 4A PRUEBAS DE ORIGEN Regla 1: Pruebas de Origen Las mercancías originarias de una Parte se beneficiarán del trato arancelario preferencial de este Acuerdo, al momento de su importación en la otra

ANEXO 4A PRUEBAS DE ORIGEN Regla 1: Pruebas de Origen Las mercancías originarias de una Parte se beneficiarán del trato arancelario preferencial de este Acuerdo, al momento de su importación en la otra

Informe Semanal Nº 558. La declaración Intrastat en las operaciones comerciales intracomunitarias. 3 de noviembre de 2015

3 de noviembre de 2015 Informe Semanal Nº 558 La declaración Intrastat en las operaciones comerciales intracomunitarias Las empresas españolas tienen en la Unión Europea su principal destino de exportación.

3 de noviembre de 2015 Informe Semanal Nº 558 La declaración Intrastat en las operaciones comerciales intracomunitarias Las empresas españolas tienen en la Unión Europea su principal destino de exportación.

DOG Núm. 164 Viernes, 28 de agosto de 2015 Pág. 35062 ANEXO I NOMBRE PRIMER APELLIDO SEGUNDO APELLIDO NIF

DOG Núm. 164 Viernes, 28 de agosto de 2015 Pág. 35062 ANEXO I PROCEDIMIENTO BONO DE ALQUILER SOCIAL DEL PLAN REHAVITA CÓDIGO DEL PROCEDIMIENTO VI482A DOCUMENTO SOLICITUD DATOS DE LA PERSONA SOLICITANTE

DOG Núm. 164 Viernes, 28 de agosto de 2015 Pág. 35062 ANEXO I PROCEDIMIENTO BONO DE ALQUILER SOCIAL DEL PLAN REHAVITA CÓDIGO DEL PROCEDIMIENTO VI482A DOCUMENTO SOLICITUD DATOS DE LA PERSONA SOLICITANTE

Seleccione el motivo de su solicitud y a continuación rellene los epígrafes correspondientes

Lugar de comunicación en función de la autoridad competente (Real Decreto 1487/2009, de 26 de septiembre) Para conocer dónde deben comunicarse estos productos consulte en el procedimiento correspondiente

Lugar de comunicación en función de la autoridad competente (Real Decreto 1487/2009, de 26 de septiembre) Para conocer dónde deben comunicarse estos productos consulte en el procedimiento correspondiente

Modelo. Instrucciones para cumplimentar la autoliquidación

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

INSTRUCCIONES PARA EL PAGO DE LAS TASAS DE LAS LICENCIAS DE CAZA Y PESCA DE CASTILLA-LA MANCHA

INSTRUCCIONES PARA EL PAGO DE LAS TASAS DE LAS LICENCIAS DE CAZA Y PESCA DE CASTILLA-LA MANCHA Con fecha 19-10-2012, fue publicada en el Diario Oficial de Castilla-La Mancha, la Orden de 8-10-2012, de

INSTRUCCIONES PARA EL PAGO DE LAS TASAS DE LAS LICENCIAS DE CAZA Y PESCA DE CASTILLA-LA MANCHA Con fecha 19-10-2012, fue publicada en el Diario Oficial de Castilla-La Mancha, la Orden de 8-10-2012, de

NI GA 01/2016 DE 2 DE FEBRERO, SOBRE REVISIÓN DE LAS GARANTÍAS DE LAS AUTORIZACIONES ADUANERAS DURANTE EL PERÍODO TRANSITORIO DE APLICACIÓN DEL CAU

NI GA 01/2016 DE 2 DE FEBRERO, SOBRE REVISIÓN DE LAS GARANTÍAS DE LAS AUTORIZACIONES ADUANERAS DURANTE EL PERÍODO TRANSITORIO DE APLICACIÓN DEL CAU INTRODUCCIÓN El artículo 251 del Reglamento delegado

NI GA 01/2016 DE 2 DE FEBRERO, SOBRE REVISIÓN DE LAS GARANTÍAS DE LAS AUTORIZACIONES ADUANERAS DURANTE EL PERÍODO TRANSITORIO DE APLICACIÓN DEL CAU INTRODUCCIÓN El artículo 251 del Reglamento delegado

También modificado por la Ley Orgánica 9/2013, de 20 de diciembre, de control de la deuda comercial en el sector público

TASAS PORTUARIAS 2014 TEXTO REFUNDIDO DE LA LEY DE PUERTOS DEL ESTADO, (RDL 2/11) modificado por la Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014 También modificado

TASAS PORTUARIAS 2014 TEXTO REFUNDIDO DE LA LEY DE PUERTOS DEL ESTADO, (RDL 2/11) modificado por la Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014 También modificado

DE SU TENOR SE DESPRENDE QUE SOLO PODRÁ OBTENERSE LA REDUCCIÓN DE LA BASE IMPONIBLE, SI SE DAN LOS SIGUIENTES REQUISITOS:

MODIFICACION DE LA BASE IMPONIBLE EN LOS SUPUESTOS DE DECLARACION DE CONCURSO DEL DESTINATARIO DE LAS OPERACIONES SUJETAS AL IMPUESTO SOBRE EL VALOR AÑADIDO El artículo 80 párrafo Tercero de la Ley37/1992

MODIFICACION DE LA BASE IMPONIBLE EN LOS SUPUESTOS DE DECLARACION DE CONCURSO DEL DESTINATARIO DE LAS OPERACIONES SUJETAS AL IMPUESTO SOBRE EL VALOR AÑADIDO El artículo 80 párrafo Tercero de la Ley37/1992

Alejandro Arola Director General

Alejandro Arola Director General Índice EL PROCEDIMENTO DE DESPACHO. VALOR. ORIGEN. CLASIFICACIÓN ARANCELARIA. REGÍMENES ADUANEROS. OEA. Índice EL PROCEDIMENTO DE DESPACHO. VALOR. ORIGEN. CLASIFICACIÓN

Alejandro Arola Director General Índice EL PROCEDIMENTO DE DESPACHO. VALOR. ORIGEN. CLASIFICACIÓN ARANCELARIA. REGÍMENES ADUANEROS. OEA. Índice EL PROCEDIMENTO DE DESPACHO. VALOR. ORIGEN. CLASIFICACIÓN

GUÍA DEL EXPORTADOR A UZBEKISTAN

GUÍA DEL EXPORTADOR A UZBEKISTAN ÍNDICE: 1. ASPECTOS GENERALES. 3 2. CERTIFICADO DE CONFORMIDAD. 3 3. OTROS CERTIFICADOS. 4 4. OTROS ASPECTOS. 5 2 1. ASPECTOS GENERALES UZBEKISTAN forma parte de la Comunidad

GUÍA DEL EXPORTADOR A UZBEKISTAN ÍNDICE: 1. ASPECTOS GENERALES. 3 2. CERTIFICADO DE CONFORMIDAD. 3 3. OTROS CERTIFICADOS. 4 4. OTROS ASPECTOS. 5 2 1. ASPECTOS GENERALES UZBEKISTAN forma parte de la Comunidad

ANEXO I MODELO DE SOLICITUD NORMALIZADO

ANEXO I MODELO DE SOLICITUD NORMALIZADO Conforme a la convocatoria de ayudas establecida por el Ayuntamiento de Getxo con el objetivo de promover la contratación de personas desempleadas de Getxo MANIFIESTA:

ANEXO I MODELO DE SOLICITUD NORMALIZADO Conforme a la convocatoria de ayudas establecida por el Ayuntamiento de Getxo con el objetivo de promover la contratación de personas desempleadas de Getxo MANIFIESTA:

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»:

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»: 1. Directiva 2008/8/CE, de 12 de febrero de 2008, por la que se modifica la Directiva 2006/112/CE en

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»: 1. Directiva 2008/8/CE, de 12 de febrero de 2008, por la que se modifica la Directiva 2006/112/CE en

NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013

FEDERACIÓN REGIONAL DE EMPRESARIOS DEL METAL DE MURCIA NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013 (REAL DECRETO 1619/2012, BOE 1-12-2012) 1 ORIGEN DIRECTIVA 2010/45/UE que modifica

FEDERACIÓN REGIONAL DE EMPRESARIOS DEL METAL DE MURCIA NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013 (REAL DECRETO 1619/2012, BOE 1-12-2012) 1 ORIGEN DIRECTIVA 2010/45/UE que modifica

CONTROL VIAJES 1) Concepto: fin de viaje salida de viaje Nota importante:

Concepto: fin de viaje salida de viaje Nota importante:") CONTROL VIAJES 1) Concepto: Las empresas bajo el Régimen de Zonas Francas adquieren ante el Sistema Nacional de Aduanas un estatus llamado Auxiliar de la Función Pública Aduanera, el cual le exige cumplir

CONTROL VIAJES 1) Concepto: Las empresas bajo el Régimen de Zonas Francas adquieren ante el Sistema Nacional de Aduanas un estatus llamado Auxiliar de la Función Pública Aduanera, el cual le exige cumplir

España-San Javier: Servicios de seguros 2014/S 041-068376. Anuncio de licitación. Servicios

1/6 El presente anuncio en el sitio web de TED: http://ted.europa.eu/udl?uri=ted:notice:68376-2014:text:es:html España-San Javier: Servicios de seguros 2014/S 041-068376 Anuncio de licitación Servicios

1/6 El presente anuncio en el sitio web de TED: http://ted.europa.eu/udl?uri=ted:notice:68376-2014:text:es:html España-San Javier: Servicios de seguros 2014/S 041-068376 Anuncio de licitación Servicios

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

INSTRUCCIONES PARA LAS EXPORTACIONES DE MEDICAMENTOS EN CONCEPTO DE DONACIONES HUMANITARIAS

INSTRUCCIONES PARA LAS EXPORTACIONES DE MEDICAMENTOS EN CONCEPTO DE DONACIONES HUMANITARIAS Versión de 27 de marzo de 2015 Fecha de publicación: 30 de marzo de 2015 El incremento de las exportaciones de

INSTRUCCIONES PARA LAS EXPORTACIONES DE MEDICAMENTOS EN CONCEPTO DE DONACIONES HUMANITARIAS Versión de 27 de marzo de 2015 Fecha de publicación: 30 de marzo de 2015 El incremento de las exportaciones de

ANUNCIO. Aprobadas por resolución Alcaldía día 31 de julio de 2015.

ANUNCIO Aprobadas por resolución Alcaldía día 31 de julio de 2015. BASES REGULADORAS DE LA CONVOCATORIA DEL CONCURSO PÚBLICO PARA LA CONCESIÓN DE SUBVENCIONES DESTINADAS A APOYAR LA REALIZACIÓN DE ACTIVIDADES

ANUNCIO Aprobadas por resolución Alcaldía día 31 de julio de 2015. BASES REGULADORAS DE LA CONVOCATORIA DEL CONCURSO PÚBLICO PARA LA CONCESIÓN DE SUBVENCIONES DESTINADAS A APOYAR LA REALIZACIÓN DE ACTIVIDADES

Las Actuaciones SIGEA Nº 12094-124-2005, Nº 13668-157-2007 y 13668-1382008 del Registro de esta Administración Federal, y

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General Nº 2793/2010 Buenos Aires, 26 de Febrero de 2010. VISTO: Las Actuaciones SIGEA Nº 12094-124-2005, Nº 13668-157-2007 y 13668-1382008 del Registro

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General Nº 2793/2010 Buenos Aires, 26 de Febrero de 2010. VISTO: Las Actuaciones SIGEA Nº 12094-124-2005, Nº 13668-157-2007 y 13668-1382008 del Registro

01/13 MODIFICACIÓN EN EL REGLAMENTO DE FACTURACIÓN DE APLICACIÓN A PARTIR DEL 1 DE ENERO DE 2.013 CIRCULAR INFORMATIVA FISCAL

01/13 CIRCULAR INFORMATIVA FISCAL Enero de 2013 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel. 91 319 71 31 Fax 91

01/13 CIRCULAR INFORMATIVA FISCAL Enero de 2013 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel. 91 319 71 31 Fax 91

Qué requisitos deben cumplir los albaranes o notas de entrega?

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

MINISTERIO DE INDUSTRIA, TURISMO Y COMERCIO

PROCEDIMIENTO DE CUMPLIMENTACIÓN DE LOS FORMULARIOS DE GAS NATURAL APROBADOS POR LA RESOLUCIÓN DE 15 DE DICIEMBRE DE 2008, DE LA POLITICA ENERGÉTICA Y, POR LA QUE SE ESTABLECEN LOS FORMULARIOS PARA LA

PROCEDIMIENTO DE CUMPLIMENTACIÓN DE LOS FORMULARIOS DE GAS NATURAL APROBADOS POR LA RESOLUCIÓN DE 15 DE DICIEMBRE DE 2008, DE LA POLITICA ENERGÉTICA Y, POR LA QUE SE ESTABLECEN LOS FORMULARIOS PARA LA

RD 1619/2012, DE 30 DE NOVIEMBRE

RD 1619/2012, DE 30 DE NOVIEMBRE REGLAMENTO DE FACTURACIÓN TEXTO LEGAL El Reglamento se divide en un título preliminar, dos títulos, 6 disposiciones adicionales y 2 transitorias. Su entrada en vigor es

RD 1619/2012, DE 30 DE NOVIEMBRE REGLAMENTO DE FACTURACIÓN TEXTO LEGAL El Reglamento se divide en un título preliminar, dos títulos, 6 disposiciones adicionales y 2 transitorias. Su entrada en vigor es

CAMPOFRÍO FOOD GROUP, SOCIEDAD ANÓNIMA JUNTA GENERAL ORDINARIA DE ACCIONISTAS

CAMPOFRÍO FOOD GROUP, SOCIEDAD ANÓNIMA JUNTA GENERAL ORDINARIA DE ACCIONISTAS El Consejo de Administración de CAMPOFRÍO FOOD GROUP, SOCIEDAD ANÓNIMA, en cumplimiento de lo establecido en el artículo 13

CAMPOFRÍO FOOD GROUP, SOCIEDAD ANÓNIMA JUNTA GENERAL ORDINARIA DE ACCIONISTAS El Consejo de Administración de CAMPOFRÍO FOOD GROUP, SOCIEDAD ANÓNIMA, en cumplimiento de lo establecido en el artículo 13

NUEVO REGLAMENTO DE LA FACTURACION (INFORMACION AMPLIADA)

") El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

MECANIZACIÓN JG EN UNA IMPORTACIÓN DE BIENES

MECANIZACIÓN JG EN UNA IMPORTACIÓN DE BIENES A la hora de mecanizar una compra de bienes de un país extranjero, que no pertenece a uno de los países miembros de la Unión Europea, o bienes procedentes de

MECANIZACIÓN JG EN UNA IMPORTACIÓN DE BIENES A la hora de mecanizar una compra de bienes de un país extranjero, que no pertenece a uno de los países miembros de la Unión Europea, o bienes procedentes de

PROGRAMA EXTRAORDINARIO DE AYUDA A CONTRATACION 2015.

PROGRAMA EXTRAORDINARIO DE AYUDA A CONTRATACION 2015. PROGRAMA DE AYUDA A LA CONTRATACIÓN CONCEDIDO POR LA JUNTA DE ANDALUCÍA DE ACUERDO A LA ORDEN DE 20 DE MARZO DE 2015, POR LA QUE SE PRORROGAN ALGUNAS

PROGRAMA EXTRAORDINARIO DE AYUDA A CONTRATACION 2015. PROGRAMA DE AYUDA A LA CONTRATACIÓN CONCEDIDO POR LA JUNTA DE ANDALUCÍA DE ACUERDO A LA ORDEN DE 20 DE MARZO DE 2015, POR LA QUE SE PRORROGAN ALGUNAS

INSTRUCCIONES PARA CUMPLIMENTAR LA INSCRIPCIÓN ELECTRONICA SIN CERTIFICADO DIGITAL

INSTRUCCIONES PARA CUMPLIMENTAR LA INSCRIPCIÓN ELECTRONICA SIN CERTIFICADO DIGITAL INDICE Consideraciones previas a la fase de inscripción. Alta como nuevo aspirante. Cumplimentación de la solicitud. Pago

INSTRUCCIONES PARA CUMPLIMENTAR LA INSCRIPCIÓN ELECTRONICA SIN CERTIFICADO DIGITAL INDICE Consideraciones previas a la fase de inscripción. Alta como nuevo aspirante. Cumplimentación de la solicitud. Pago

EXPEDIENTE 20140218-00132

EXPEDIENTE 20140218-00132 RENOVACIÓN DE LOS CERTIFICADOS CONFORME A LAS NORMAS ISO 9001 E ISO 14001 DE LA EMPRESA INGENIERÍA Y ECONOMÍA DEL TRANSPORTE S.A. Paseo de la Habana, 138 28036 Madrid. España

EXPEDIENTE 20140218-00132 RENOVACIÓN DE LOS CERTIFICADOS CONFORME A LAS NORMAS ISO 9001 E ISO 14001 DE LA EMPRESA INGENIERÍA Y ECONOMÍA DEL TRANSPORTE S.A. Paseo de la Habana, 138 28036 Madrid. España

Que la DIRECCION GENERAL DE ASUNTOS JURIDICOS ha tomado la intervención correspondiente.

Ministerio de Economía y Obras y Servicios Públicos COMERCIO EXTERIOR Resolución 1278/97 Programa de Inspección de Preembarque de importaciones. Normas reglamentarias correspondientes a las solicitudes

Ministerio de Economía y Obras y Servicios Públicos COMERCIO EXTERIOR Resolución 1278/97 Programa de Inspección de Preembarque de importaciones. Normas reglamentarias correspondientes a las solicitudes

ORDENANZA FISCAL NUM 2 IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICA

ORDENANZA FISCAL NUM 2 IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICA I. NATURALEZA Y HECHO IMPONIBLE Articulo 1º. La Ley 39/1988 de 28 de diciembre, reguladora de las Haciendas Locales, establece en su

ORDENANZA FISCAL NUM 2 IMPUESTO SOBRE VEHICULOS DE TRACCION MECANICA I. NATURALEZA Y HECHO IMPONIBLE Articulo 1º. La Ley 39/1988 de 28 de diciembre, reguladora de las Haciendas Locales, establece en su

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

Marco Normativo del Comercio Exterior Peruano. Hugo Lazo Jorge Director de Desarrollo y Promoción de Mercados

Marco Normativo del Comercio Exterior Peruano Hugo Lazo Jorge Director de Desarrollo y Promoción de Mercados Agenda 1. Principios generales 2. Reglamentación de la actividad aduanera 3. Regímenes aduaneros

Marco Normativo del Comercio Exterior Peruano Hugo Lazo Jorge Director de Desarrollo y Promoción de Mercados Agenda 1. Principios generales 2. Reglamentación de la actividad aduanera 3. Regímenes aduaneros

El enfoque global del programa hace de este seminario una herramienta ideal para:

OBJETIVOS Adquirir los conocimientos básicos de las normas aduaneras, el manejo hábil y profesional de los procedimientos aduaneros; las nociones básicas para la clasificación aduanera de las mercancías;

OBJETIVOS Adquirir los conocimientos básicos de las normas aduaneras, el manejo hábil y profesional de los procedimientos aduaneros; las nociones básicas para la clasificación aduanera de las mercancías;

TEXTO REFUNDIDO REGLAMENTO DEL REGISTRO GENERAL DE FACTURAS DEL AYUNTAMIENTO DE ALBACETE. Exposición de motivos

AYUNTAMIENTO DE ALBACETE Unidad o Servicio: Unidad de Gestión de Compras TEXTO REFUNDIDO REGLAMENTO DEL REGISTRO GENERAL DE FACTURAS DEL AYUNTAMIENTO DE ALBACETE Aprobación inicial por acuerdo pleno de

AYUNTAMIENTO DE ALBACETE Unidad o Servicio: Unidad de Gestión de Compras TEXTO REFUNDIDO REGLAMENTO DEL REGISTRO GENERAL DE FACTURAS DEL AYUNTAMIENTO DE ALBACETE Aprobación inicial por acuerdo pleno de

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

RECOMENDACIONES SOBRE PRESCRIPCIÓN O COMO MINIMIZAR EL RIESGO DE EXPEDIENTES

RECOMENDACIONES SOBRE PRESCRIPCIÓN O COMO MINIMIZAR EL RIESGO DE EXPEDIENTES Ante el aumento de expedientes disciplinarios en el ámbito del Servicio Andaluz de Salud, tras los distintos informes realizados

RECOMENDACIONES SOBRE PRESCRIPCIÓN O COMO MINIMIZAR EL RIESGO DE EXPEDIENTES Ante el aumento de expedientes disciplinarios en el ámbito del Servicio Andaluz de Salud, tras los distintos informes realizados

REGLAMENTO DE FACTURACIÓN 2013 (resumen) BOE Real Decreto 1619/2012 del 30/11/12 que aprueba el Reglamento que regula las obligaciones de facturación

BOE Real Decreto 1619/2012 del 30/11/12 que aprueba el Reglamento que regula las obligaciones de facturación") REGLAMENTO DE FACTURACIÓN 2013 (resumen) BOE Real Decreto 1619/2012 del 30/11/12 que aprueba el Reglamento que regula las obligaciones de facturación TÍTULO PRELIMINAR Obligación de documentación de las

REGLAMENTO DE FACTURACIÓN 2013 (resumen) BOE Real Decreto 1619/2012 del 30/11/12 que aprueba el Reglamento que regula las obligaciones de facturación TÍTULO PRELIMINAR Obligación de documentación de las

Hacienda. Modelos Oficiales

Hacienda Modelos Oficiales Sumario 1. Introducción... 2 2. Modelos de I.V.A.... 2 2.1. Modelo 303... 2 2.2. Modelo 340... 4 2.3. Modelo 390... 5 3. Modelos de I.R.P.F.... 7 3.1. Modelo 111... 7 3.2. Modelo

Hacienda Modelos Oficiales Sumario 1. Introducción... 2 2. Modelos de I.V.A.... 2 2.1. Modelo 303... 2 2.2. Modelo 340... 4 2.3. Modelo 390... 5 3. Modelos de I.R.P.F.... 7 3.1. Modelo 111... 7 3.2. Modelo

Instrumentos del Código Aduanero Comunitario para mejorar la competitividad de las empresas importadoras y exportadoras.

Instrumentos del Código Aduanero Comunitario para mejorar la competitividad de las empresas importadoras y exportadoras. Depósito Aduanero Depósito Distinto del Aduanero. Procedimiento Simplificado de

Instrumentos del Código Aduanero Comunitario para mejorar la competitividad de las empresas importadoras y exportadoras. Depósito Aduanero Depósito Distinto del Aduanero. Procedimiento Simplificado de

Solicitud de Ayuda al Plan Renove de Salas de Calderas 2014

AÑO XXXIII Núm. 128 7 de julio de 2014 17822 Se recomienda leer las instrucciones de la última hoja antes de rellenar este formulario Los campos marcados con * SON OBLIGATORIOS Solicitud de Ayuda al Plan

AÑO XXXIII Núm. 128 7 de julio de 2014 17822 Se recomienda leer las instrucciones de la última hoja antes de rellenar este formulario Los campos marcados con * SON OBLIGATORIOS Solicitud de Ayuda al Plan

I. Principado de Asturias

núm. 248 de 26-x-2010 1/6 I. Principado de Asturias Disposiciones Ge n e r a l e s Consejería de Economía y Hacienda Decreto 130/2010, de 20 de octubre, por el que se determina la documentación que deben

núm. 248 de 26-x-2010 1/6 I. Principado de Asturias Disposiciones Ge n e r a l e s Consejería de Economía y Hacienda Decreto 130/2010, de 20 de octubre, por el que se determina la documentación que deben

1. El hecho imponible de esta tasa consiste en la utilización por las mercancías

Artículo 15. Tasa de la mercancía (T-3). 1. El hecho imponible de esta tasa consiste en la utilización por las mercancías de entrada o salida marítima, o que se transborden o efectúen tránsito marítimo

Artículo 15. Tasa de la mercancía (T-3). 1. El hecho imponible de esta tasa consiste en la utilización por las mercancías de entrada o salida marítima, o que se transborden o efectúen tránsito marítimo

MODIFICACIÓN DEL ÁMBITO TERRITORIAL Y LA OCUPACIÓN DE LA AUTORIZACIÓN DE RESIDENCIA Y TRABAJO INICIAL POR CUENTA AJENA

MINISTERIO DE TRABAJO E INMIGRACIÓN SECRETARIA DE ESTADO DE INMIGRACIÓN Y EMIGRACIÓN DIRECCIÓN GENERAL DE INMIGRACIÓN HOJA INFORMATIVA Nº 95 Fecha de actualización: septiembre 2011 SUBDIRECCIÓN GRAL. DE

MINISTERIO DE TRABAJO E INMIGRACIÓN SECRETARIA DE ESTADO DE INMIGRACIÓN Y EMIGRACIÓN DIRECCIÓN GENERAL DE INMIGRACIÓN HOJA INFORMATIVA Nº 95 Fecha de actualización: septiembre 2011 SUBDIRECCIÓN GRAL. DE

Nuevas obligaciones de facturación en el Impuesto sobre el Valor Añadido.

Nuevas obligaciones de facturación en el Impuesto sobre el Valor Añadido. Ricardo Álvarez Arroyo Inspector de Hacienda del Estado Madrid, 15 de enero de 2013 El nuevo Reglamento de Facturación. La Directiva

Nuevas obligaciones de facturación en el Impuesto sobre el Valor Añadido. Ricardo Álvarez Arroyo Inspector de Hacienda del Estado Madrid, 15 de enero de 2013 El nuevo Reglamento de Facturación. La Directiva

Documento DOC 2014\188. 1.José Antonio Panizo Robles

Documento Incapacidad temporal: De nuevo el control de la IT: Apuntes sobre el Real Decreto 625/2014, de 18 de julio, por el que se regulan determinados aspectos de la gestión y control de los procesos

Documento Incapacidad temporal: De nuevo el control de la IT: Apuntes sobre el Real Decreto 625/2014, de 18 de julio, por el que se regulan determinados aspectos de la gestión y control de los procesos

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China Capítulo I Generalidades 1.1: De conformidad con lo establecido en Decreto

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China Capítulo I Generalidades 1.1: De conformidad con lo establecido en Decreto

PROCEDIMIENTO DE COTUTELA DE TESIS DOCTORAL ENTRE UNIVERSIDADES EUROPEAS Y LA UNIVERSIDAD DE GRANADA

PROCEDIMIENTO DE COTUTELA DE TESIS DOCTORAL ENTRE UNIVERSIDADES EUROPEAS Y LA UNIVERSIDAD DE GRANADA En el marco de los estudios de doctorado y con objeto de crear y desarrollar la colaboración científica

PROCEDIMIENTO DE COTUTELA DE TESIS DOCTORAL ENTRE UNIVERSIDADES EUROPEAS Y LA UNIVERSIDAD DE GRANADA En el marco de los estudios de doctorado y con objeto de crear y desarrollar la colaboración científica

TEST 04. 2. Las facturas o documentos sustitutivos pueden ser emitidas en todos los casos:

TEST 04 1. Según el artículo 11 del Real Decreto 1619/2012, de 30 de noviembre, en adelante R.D. 1619/2012, si el destinatario de la operación es un empresario o profesional la factura deberá expedirse:

TEST 04 1. Según el artículo 11 del Real Decreto 1619/2012, de 30 de noviembre, en adelante R.D. 1619/2012, si el destinatario de la operación es un empresario o profesional la factura deberá expedirse:

BOLETÍN OFICIAL DEL ESTADO

Núm. 170 Martes 17 de julio de 2012 Sec. I. Pág. 50945 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 9482 Resolución de 27 de junio de 2012, del Departamento de Aduanas

Núm. 170 Martes 17 de julio de 2012 Sec. I. Pág. 50945 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 9482 Resolución de 27 de junio de 2012, del Departamento de Aduanas

En su virtud, previa aprobación del Ministro de Administraciones Públicas, dispongo: Primero. Modelos y lugar de presentación de las solicitudes.

Orden ECI/3686/2004, de 3 de noviembre, por la que se dictan normas para la aplicación del Real Decreto 285/2004, de 20 de febrero, por el que se regulan las condiciones de homologación y convalidación

Orden ECI/3686/2004, de 3 de noviembre, por la que se dictan normas para la aplicación del Real Decreto 285/2004, de 20 de febrero, por el que se regulan las condiciones de homologación y convalidación

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente