Industria de la vivienda en México se mantendrá estable pese a riesgos macroeconómicos

|

|

|

- Silvia Venegas Marín

- hace 8 años

- Vistas:

Transcripción

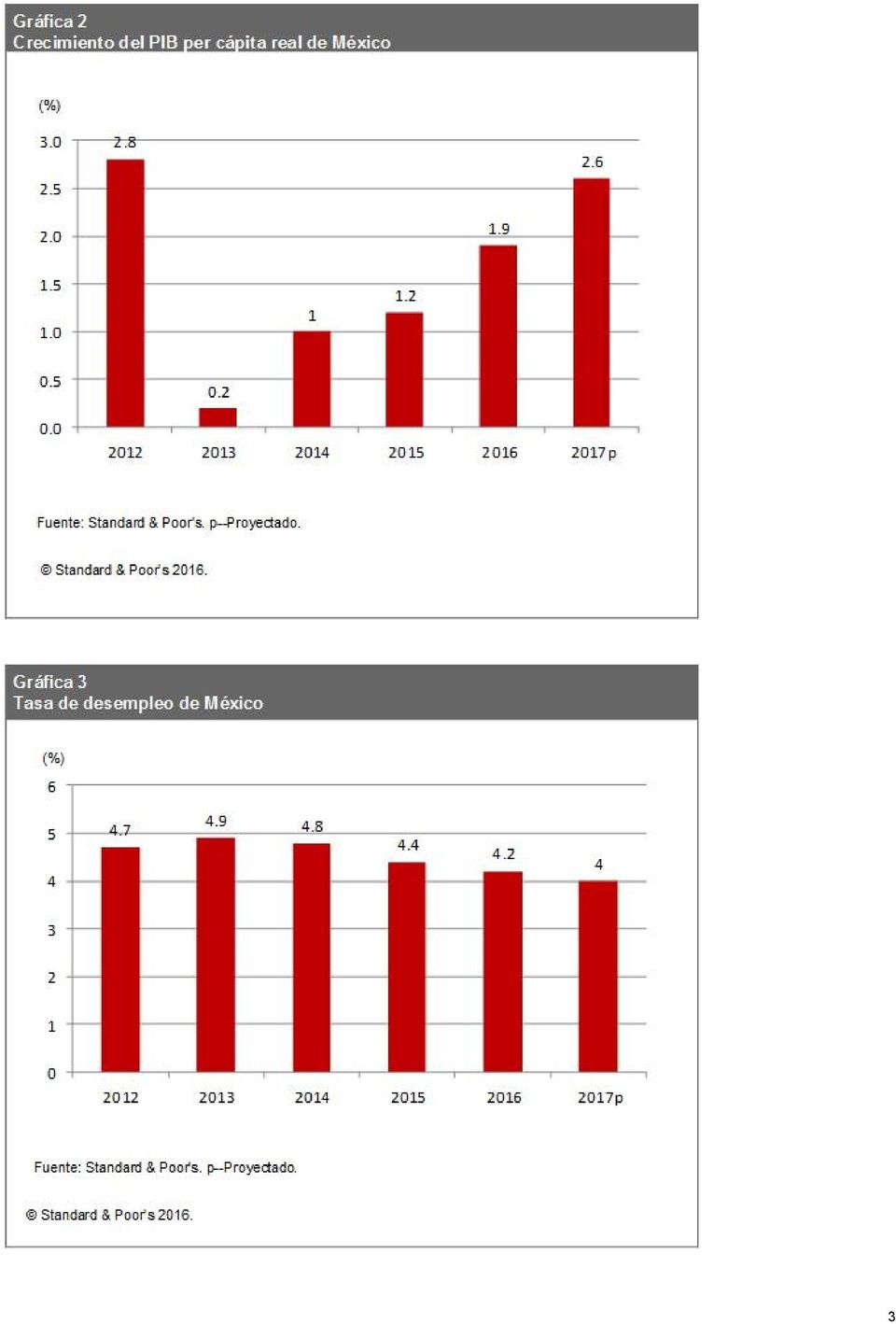

1 Fecha de Publicación: 31 de marzo de 2016 Artículo Industria de la vivienda en México se mantendrá estable pese a riesgos macroeconómicos Contactos analíticos: Alexandre Michel, Ciudad de México 52 (55) ; alexandre.michel@standardandpoors.com Laura Martínez, Ciudad de México 52 (55) ; laura.martinez@standardandpoors.com Luis Manuel Martínez, Ciudad de México 52 (55) ; luis.martinez@standardandpoors.com La industria de desarrolladores de vivienda se recuperó más rápido de lo que esperábamos originalmente tras el incumplimiento de los tres grandes participantes del mercado en 2013, lo cual creó importantes disrupciones en el sector durante ese año. Desde entonces, hemos observado una recuperación constante en el crecimiento de la industria que ha superado tasa de crecimiento del Producto Interno Bruto (PIB) nacional. En nuestra opinión, la industria de desarrolladores de vivienda en México está preparada para seguir aprovechando las oportunidades de crecimiento durante Sin embargo, identificamos ciertos riesgos que podrían desacelerar el ritmo de crecimiento del sector en los próximos dos años. Históricamente, la industria de vivienda en México se ha beneficiado de fundamentales favorables, que incluyen el alto déficit de vivienda en el país, la base de población joven, el crecimiento económico positivo y una política de vivienda del gobierno que brinda apoyo. También se ha beneficiado de la disponibilidad de financiamiento hipotecario de parte de instituciones públicas y privadas y de los subsidios del gobierno. Consideramos que estos factores seguirán impulsando las expectativas de crecimiento de la industria en Sin embargo, el entorno macroeconómico a nivel mundial plantea riesgos para la economía mexicana que podrían desacelerar el crecimiento en la industria de vivienda. En particular, la demanda de vivienda está altamente correlacionada con el crecimiento del PIB interno, el cual está expuesto a los precios del petróleo y al desempeño de la economía de Estados Unidos. Además, una tasa de inflación más alta y los potenciales aumentos adicionales a la tasa de interés del banco central tendrían un impacto sobre los ingresos disponibles de las familias. El sector también está sujeto al riesgo inherente de los ajustes presupuestales al subsidio de vivienda del gobierno federal debido a las reducciones en los ingresos del gobierno principalmente por los bajos precios del petróleo. Por otro lado, la industria podría afrontar una mayor competencia en el corto plazo conforme los participantes recientemente reestructurados regresen al mercado. Además, las recientes ofertas públicas iniciales (OPIs) podrían motivar a las empresas a acelerar el crecimiento, lo que podría fomentar aún más la competencia. Resumen La industria de vivienda en México está posicionada para beneficiarse de los favorables fundamentales del mercado que seguirán estimulando el crecimiento durante Sin embargo, ciertos riesgos macroeconómicos podrían surgir en el camino, incluyendo los bajos precios del petróleo y la posible desaceleración de la economía de Estados Unidos, lo que podría presionar el PIB de México, y, a su vez, la industria de vivienda. El regreso de algunos participantes recientemente reestructurados y, en menor medida, las últimas OPIs, podrían traducirse en una mayor competencia y presionar a la baja los precios de las casas y las participaciones de mercado. Esperamos que los desarrolladores de vivienda que calificamos mantengan sus prudentes estrategias de negocio y disciplina financiera que privilegien márgenes operativos estables, la generación de flujo de efectivo, un bajo nivel de apalancamiento y una liquidez sana. Fundamentales de la industria respaldan la perspectiva estable para 2016 Tendencias económicas favorables En 2015, el crecimiento del PIB real de México alcanzó 2.5%, debido principalmente a la positiva demanda interna, a una baja tasa de inflación (de 2.13%), y a continuas tasas de interés bajas a pesar de algunos recientes ajustes al alza (vea la Gráfica 5). Además, las remesas subieron 4.8% desde los niveles registrados en 2014 a unos US$24,700 millones, y la economía de Estados Unidos también apoyó el crecimiento del PIB de México, particularmente en el sector de manufactura de exportación. 1

2 De acuerdo con nuestra proyección para 2016, esperamos que el PIB de México crezca un 2.7%. El impulso del crecimiento en la economía de Estados Unidos debería respaldar la actividad industrial en México, y, por consiguiente, al crecimiento del PIB del país. El gasto familiar más fuerte en México seguirá contribuyendo al crecimiento de los ingresos para los desarrolladores de vivienda mexicanos. La confianza del consumidor en México era de 91.6 al 11 de marzo de 2016 lo cual es aún superior a los niveles de 2009 de menos 80. También esperamos que el crecimiento del PIB real per cápita alcance 1.9% en 2016, un incremento de 80 puntos base (bp) desde La tasa de desempleo formal debería reducirse ligeramente a un 4.2% en 2016 desde 4.4% en 2015, lo cual también respaldará una mayor demanda de casas nuevas. De acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), el empleo formal se incrementó 4.6% en noviembre de 2015 desde lo registrado el año anterior un incremento de 806,500 trabajadores. 2

3 3

4 Aunque el gobierno mexicano anunció recientemente una fuerte reducción al gasto público de unos $132,300 millones de pesos mexicanos (MXN) para 2016 para compensar el impacto de los menores ingresos relacionados con el petróleo, esperamos que la Secretaría de Desarrollo Social (Sedesol) mantenga su presupuesto para La decisión de la Secretaría confirma nuestra opinión de que la industria de vivienda aún es un sector estratégico para el gobierno mexicano debido a su importancia social para el país junto con el hecho de que contribuye a la creación de empleos y a la mejora de la calidad de vida de la población. 4

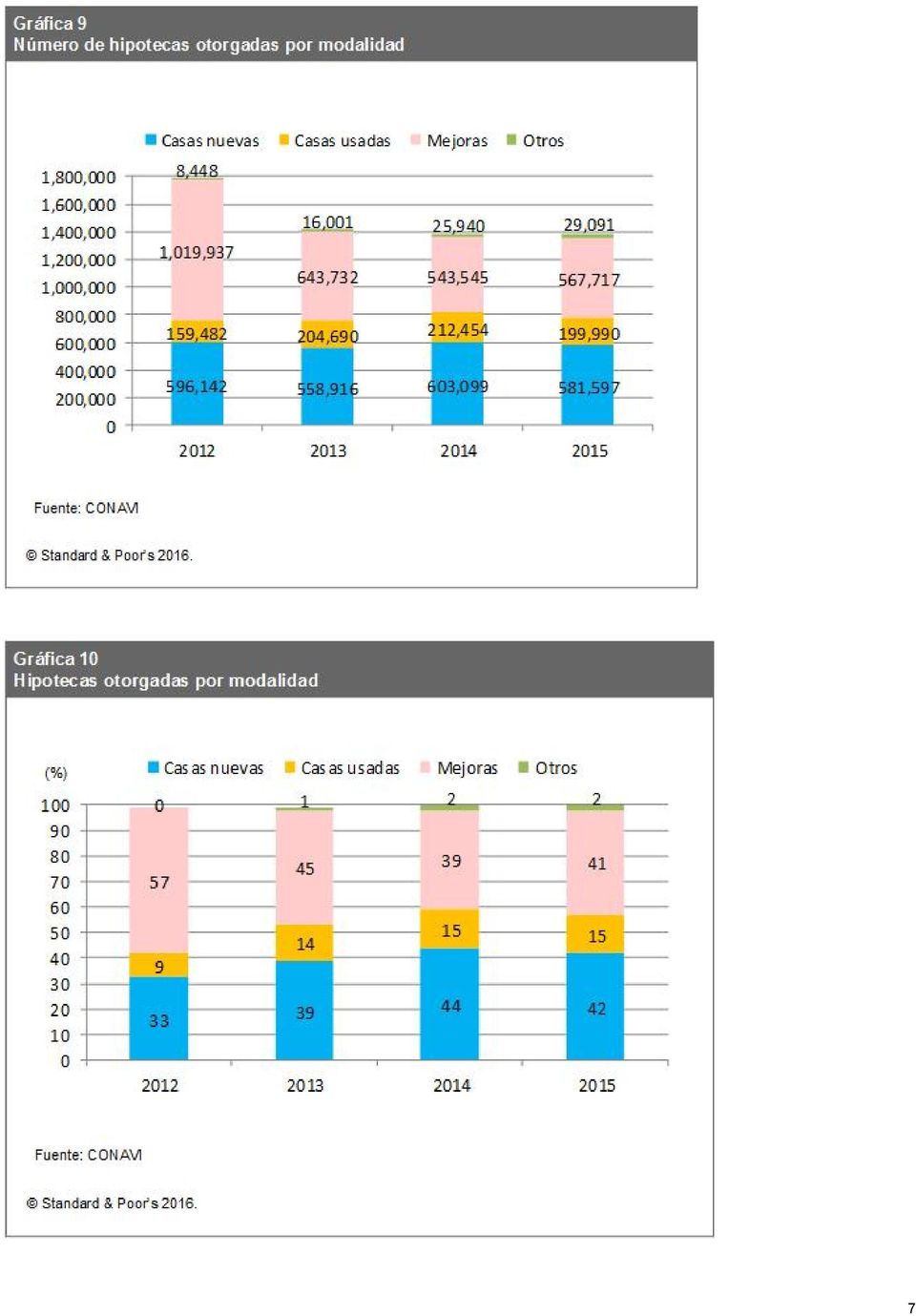

5 Alto déficit de vivienda y una creciente población son favorables al sector México tiene un alto déficit de vivienda, que de acuerdo con el último censo del INEGI se ubicaba en torno a 9 millones de hogares. Esto indica la necesidad de más y mejores propiedades en el mercado, lo que es una buena señal para los desarrolladores de vivienda mexicanos. De hecho, los inicios de nuevas casas están de nuevo en los niveles previos a la crisis, ligeramente por arriba de 400,000 unidades por año. Las tendencias demográficas en México también respaldan nuestra opinión de que las condiciones para la industria son favorables en La población en el país es joven y sigue creciendo cada año. De acuerdo con el INEGI, la mitad de la población nacional tenía 27 años o menos en 2015, y la población ha crecido a una tasa de 1.4% anual durante los últimos cinco años. La clase media también sigue aumentando lo que contribuye a una mayor base de compradores de vivienda y favorece las expectativas de crecimiento de la industria. Clara política de vivienda a nivel federal da incentivos para el desarrollo inmobiliario En nuestra opinión, el gobierno mexicano ha tenido éxito en incentivar la oferta de nuevas viviendas. La política de vivienda tiende a promover un desarrollo urbano eficiente y sostenible, lo que reduce el déficit de vivienda, incrementa la oferta de hogares de buena calidad para los ciudadanos mexicanos y aumenta la disponibilidad de hipotecas federales a través de instituciones públicas como el Infonavit. En 2015, el presupuesto de subsidios para vivienda del gobierno federal alcanzó unos MXN11,000 millones, y sumará aproximadamente MXN10,600 millones en 2016 un nivel relativamente estable, tomando en cuenta el reciente anuncio del gobierno federal de recortes al presupuesto público. Por otro lado, los subsidios en el presupuesto de 2016 se mantienen por arriba del nivel de 2012 de unos MXN7,400 millones. Se mantiene la disponibilidad de hipotecas La industria sigue beneficiándose del sistema bancario y de las instituciones financieras de México, como lo demuestra el nivel de créditos otorgados por diversas instituciones financieras públicas y privadas como el Infonavit, FOVISSSTE, Sociedad Hipotecaria Federal, y bancos comerciales junto con créditos de las organizaciones federales. En términos nominales, las hipotecas inmobiliarias otorgadas en 2015 alcanzaron MXN332,400 millones, un incremento de 5.3% desde los niveles registrados en Esto se debió principalmente al aumento en los precios promedio de las viviendas junto con las acciones del gobierno para subir el rango del salario mínimo para que la gente pueda tener acceso a los programas de financiamiento público. 5

6 Sin embargo, en términos de volumen, el número de hipotecas otorgadas en 2015 bajó a 1.38 millones, 0.5% menos que en La porción de créditos para viviendas usadas se incrementó a 15% en 2015 desde 9% en 2012, mientras que el número de hipotecas que se otorgaron para casas nuevas también se incrementó a 42% desde 33% (vea la Gráfica 10) en el mismo periodo. No obstante, el número de créditos para mejoras a la vivienda disminuyó sustancialmente en 44.3% durante el periodo ; y su participación en términos del número total de hipotecas otorgadas disminuyó a 41% de 57%durante el mismo periodo. Esto refleja en parte el cambio en la política de vivienda del gobierno, que ahora da prioridad a la calidad sobre la cantidad. 6

7 7

8 Pero podrían surgir ciertos riesgos a lo largo del camino En nuestra opinión, ciertos riesgos macroeconómicos, que incluyen un crecimiento del PIB más lento que el esperado, una tasa de inflación mayor a la prevista, y los potenciales ajustes adicionales a la tasa de interés de parte del banco central, podrían desacelerar a la industria de vivienda durante los próximos dos años. Además, si los factores externos, como los bajos precios del petróleo siguen erosionando la base de ingresos de México y se presenta una contracción en la actividad comercial (particularmente con Estados Unidos), esperaríamos ver una desaceleración del crecimiento económico de México superior a la estimación de nuestro escenario base. Entorno macroeconómico bajo estrés podría afectar el nivel de subsidios del gobierno Las presiones internacionales y nacionales podrían impactar las operaciones de los institutos públicos de México y afectar la originación de hipotecas. Aunque este no es nuestro escenario base, el gobierno podría seguir recortando su gasto público, incluyendo los fondos al programa federal de subsidio para la vivienda. Esto representaría un fuerte golpe para los desarrolladores de vivienda dada su dependencia de estos programas. Por otro lado, si las presiones inflacionarias se materializan, la confianza de los consumidores tendería a caer y los precios de las viviendas a aumentar, lo que desencadenaría una desaceleración en la compra de viviendas. Además, los potenciales aumentos adicionales a la tasa de interés de parte del banco central también incrementarían el costo del financiamiento, y podría retrasar potencialmente la compra de viviendas. Aunque es poco probable, la convergencia de estos factores podría provocar una contracción en las unidades vendidas y presionar el crecimiento de los ingresos, la generación de flujo de efectivo y por último la posición de liquidez de los desarrolladores de vivienda. Recientes OPIs y el regreso de antiguos participantes podría cambiar el panorama Desde finales de 2015, hemos visto dos OPIs en la industria (Cadu no calificado, y Javer), y una tercera podría lanzarse durante este año. En nuestra opinión, esta tendencia podría presionar a la baja los precios de las viviendas y de los terrenos debido a la presión sobre las empresas para acelerar su crecimiento y maximizar las utilidades y el flujo de efectivo para satisfacer el aumento del valor de las acciones y las expectativas de pago de dividendos de los accionistas. Además, consideramos que esto podría limitar su capacidad de reinversión, así como la flexibilidad financiera. Aunque prevemos que la mayoría de los desarrolladores de vivienda que calificamos empezarán a pagar dividendos en 2016, consideramos que lo harán de manera disciplinada, sin poner en riesgo su liquidez. En general, esperamos que conserven sus prudentes políticas financieras con el fin de mantener modelos operativos sostenibles. El regreso al mercado de algunos participantes que acaban de pasar por una reestructuración también podría endurecer la competencia en la industria. Recientemente, varias compañías emergieron de sus procesos de reestructuración y presentaron sus planes de negocio para regresar al mercado. Geo y Urbi anunciaron sus planes de vender entre 4,500 y 5,000 unidades en 2016, que en nuestra opinión es un número razonablemente alcanzable. Por otro lado, Homex anunció su plan de vender 18,711 unidades, lo cual parece más agresivo. No prevemos que el regreso de estas empresas reestructuradas represente ningún riesgo inmediato para las entidades que calificamos pues aún deben demostrar su capacidad para reactivar de manera exitosa sus proyectos de desarrollo y adaptar sus ofertas de producto a la política de vivienda actual, aunado al hecho de que la industria de vivienda en México se mantiene altamente fragmentada, con aproximadamente 743 desarrolladores de vivienda. No obstante, monitorearemos de cerca su regreso al mercado y el impacto potencial sobre la competencia general en la industria. Perfil crediticio de los desarrolladores de vivienda mexicanos que calificamos Distribución de las calificaciones y de la perspectiva Los cuatro desarrolladores de vivienda mexicanos que calificamos son: Ara, Javer, Ruba, y Vinte todas tienen calificaciones en la categoría de mxa en escala nacional CaVal, aunque Javer solamente tiene calificación en escala global. 8

, esperaríamos ver una desaceleración del crecimiento económico de México superior a la estimación de nuestro escenario base.")

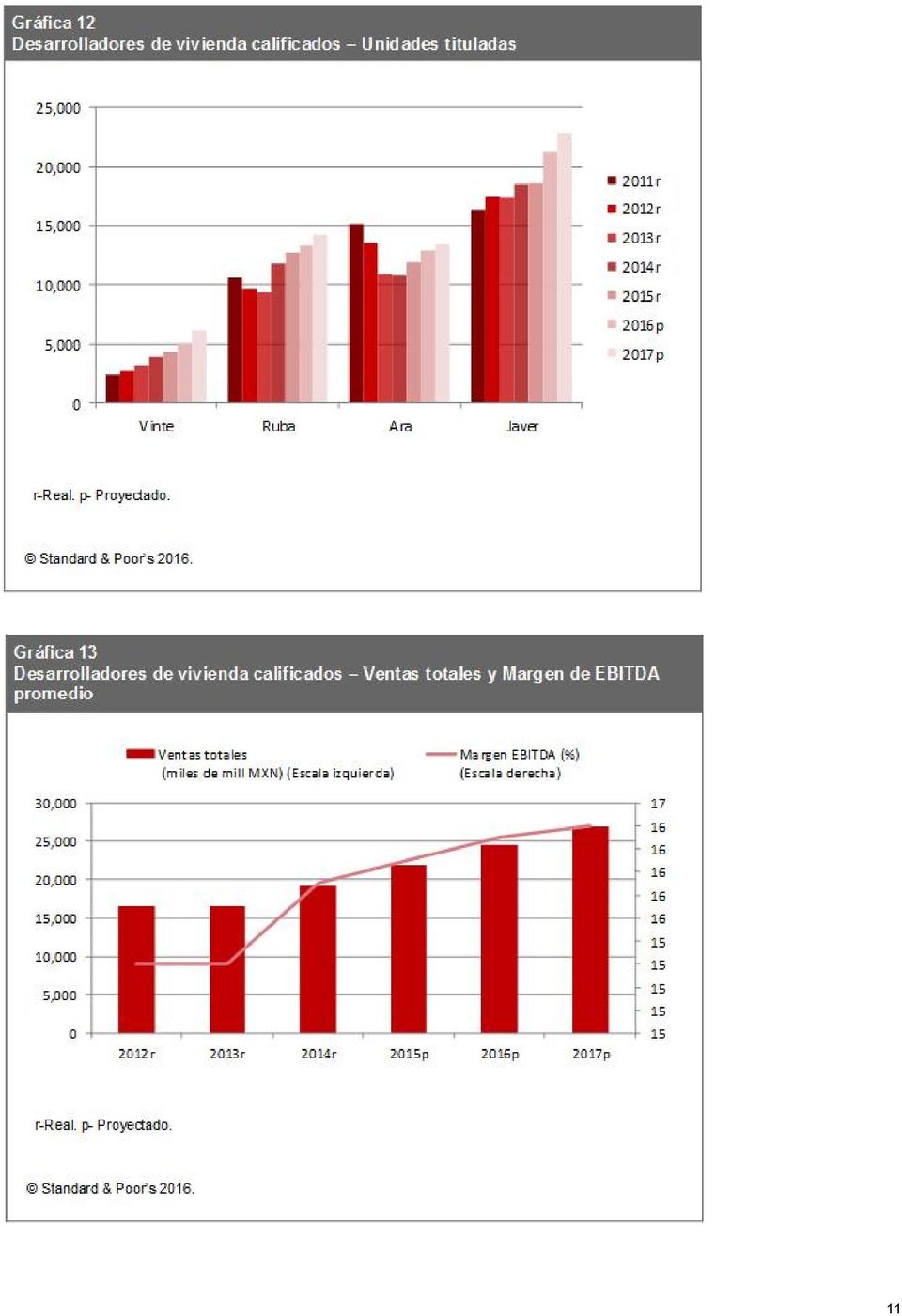

9 Nuestra perspectiva estable para estas empresas refleja nuestra opinión de que los favorables fundamentales de la industria seguirán impulsando un crecimiento positivo, aunado a nuestra expectativa de que estas empresas seguirán enfocadas en el fortalecimiento de su rentabilidad y generación de flujo de efectivo, al tiempo que mantienen bajos indicadores de apalancamiento y una sólida posición de liquidez durante los próximos 12 meses. En general, esperamos que estas empresas mantengan su prudente y conservadora disciplina financiera. Distribución de las calificaciones Desarrolladores de vivienda Calificación de riesgo crediticio Consorcio Ara, S.A.B. de C.V. Inmobiliaria Ruba S.A. de C.V. Servicios Corporativos Javer S.A.B. de C.V. Vinte Viviendas Integrales, S.A.P.I. de C.V. mxa/estable/-- mxa/estable/-- BB-/Estable/-- mxa-/estable/-- Las compañías con calificación de riesgo crediticio en escala nacional de mxa muestran una mayor diversificación geográfica, una capacidad razonable para ajustar su oferta de producto a las condiciones del mercado de vivienda y/o con indicadores de apalancamiento relativamente más bajos. Las empresas con calificación de riesgo crediticio en escala nacional de mxa- o en escala global de BB- presentan operaciones más pequeñas y una menor diversificación geográfica. Este es el caso de Vinte, a pesar de su perfil de riesgo financiero intermedio. Javer tiene indicadores de apalancamiento ligeramente mayores que los de otros pares, cierta concentración geográfica, y una continua dependencia alta de los acreedores hipotecarios propiedad del gobierno y del programa de subsidio. Ubicación de las reservas territoriales y administración del capital de trabajo: dos fortalezas clave Los desarrolladores de vivienda más grandes en México han demostrado un historial de un mejor desempeño operativo respaldado por dinámicas de mercado favorables. También han implementado estrategias de negocio conservadoras. Los participantes del mercado han enfocado su estrategia de negocio en dos pilares clave: la ubicación de sus reservas territoriales y en una eficiente administración del capital de trabajo. Los desarrolladores de vivienda mexicanos han adaptado con éxito sus operaciones a la demanda local, han aprovechado su experiencia en los mercados regionales y han adecuado su oferta de productos para ajustarse a la nueva política de vivienda y para satisfacer las necesidades de clientes específicos. En nuestra opinión, la ubicación estratégica de las reservas territoriales ha sido uno de los factores clave en el reciente desarrollo de estas empresas, lo que les proporciona la flexibilidad para adaptar su oferta de productos en línea con la demanda del mercado local, incrementar sus precios promedio y en cierta medida reducir su exposición a los programas de subsidio. Las empresas han enfocado sus proyectos de desarrollo en áreas urbanas cerca de los centros de crecimiento económico y con un acceso razonable al transporte público. En promedio, las empresas que calificamos han reducido ligeramente sus reservas territoriales al equivalente de 7.5 años de unidades a vender a finales de 2015, desde 8.6 años a finales de En nuestra opinión, las principales áreas de crecimiento para el desarrollo de vivienda son el área metropolitana de la Ciudad de México, el centro del país, la región norte (Monterrey y Ciudad Juárez), y recientemente Playa del Carmen y Cancún en el Estado de Quintana Roo. Además, la implementación de un ciclo eficiente de capital de trabajo y de controles de costo estrictos ha sido decisiva para mejorar la rentabilidad y la generación de flujo de efectivo. Durante el periodo , las empresas mejoraron la administración de su capital de trabajo a través de una mayor rotación de inventario (a 508 días desde unos 561 días), una cobranza más rápida de las cuentas por cobrar (a 44 días desde 59 días), y un periodo más largo para cumplir con sus cuentas por pagar (a 86 días desde 75 días). Para lograrlo, las empresas tomaron medidas internas y realizaron alianzas estratégicas que les permitieron subcontratar el desarrollo de tierra a terceros. Por lo tanto, podían fungir solamente como desarrolladores de vivienda. Este proceso permitió a las empresas reducir los riesgos y acelerar sus ciclos de capital de trabajo al disminuir el tiempo que consumía el proceso de construcción (que comprende la compra de la tierra, urbanización, construcción de la vivienda, venta de la propiedad y recaudación de los fondos). No obstante, la mayor parte de sus reservas territoriales siguen siendo completamente de su propiedad. 9

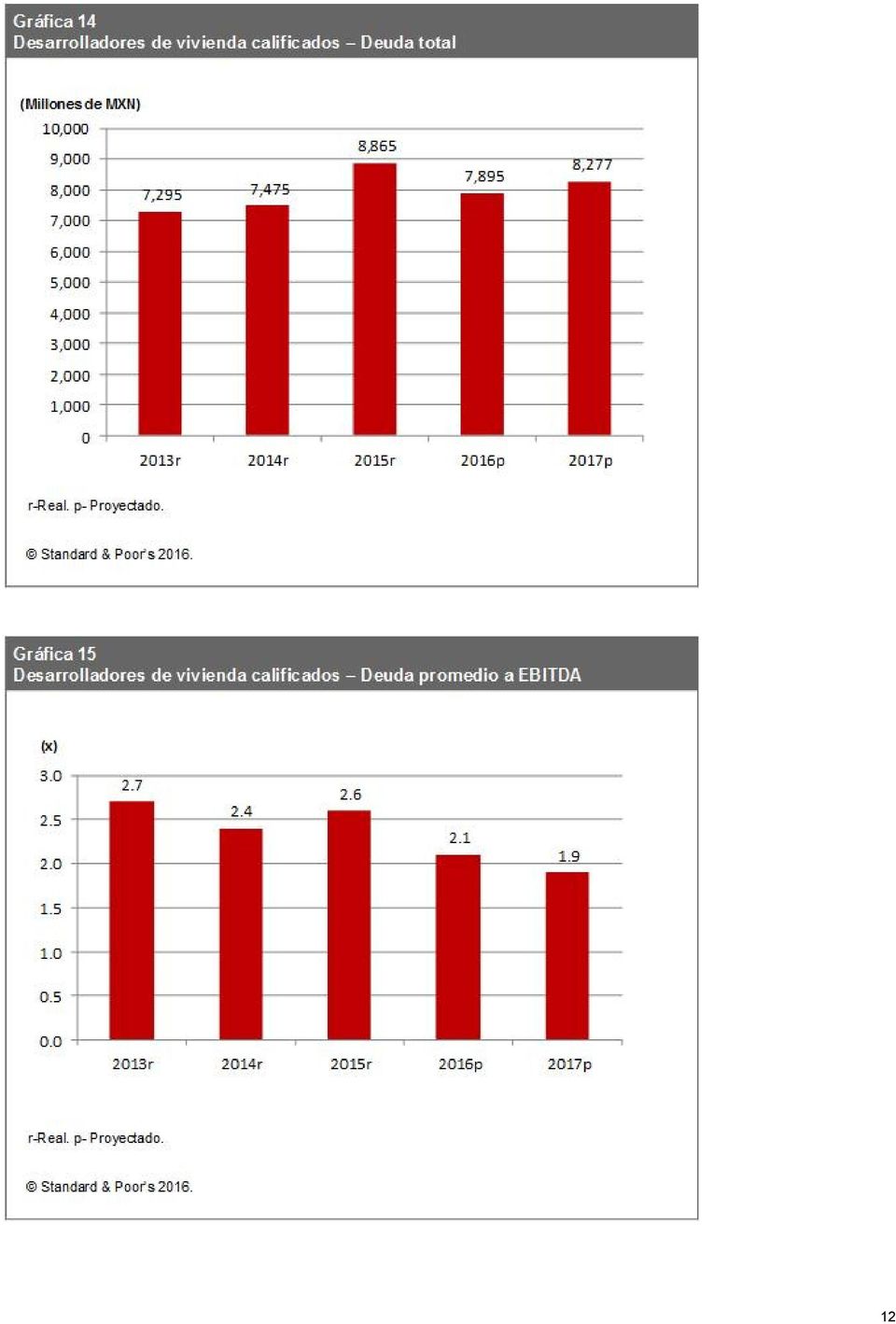

10 Estrategias de negocio prudentes seguirán respaldando un sano crecimiento durante 2016 En los últimos dos años, los desarrolladores de vivienda que calificamos demostraron prudentes estrategias de negocio de manera consistente. También han aprovechado la brecha que existe en la oferta de vivienda y la disponibilidad de créditos hipotecarios en el mercado. Esperamos que las empresas sigan mostrando un crecimiento positivo en 2016, respaldado por los fundamentales de la industria. En nuestra opinión, el crecimiento de los ingresos se deriva de la combinación de un incremento en las unidades vendidas y un aumento consistente en el precio promedio de venta, dado que las empresas mejoraron su mezcla de productos al enfocarse en una mayor proporción de ventas de los segmentos de ingreso medio y residencial. Esto también reducirá en cierta medida su exposición a los programas relacionados con el subsidio. Además, consideramos que los desarrolladores de vivienda mexicanos seguirán enfocándose en la rentabilidad, con un margen de EBITDA promedio con tendencia a 16%, respaldado por estrictos controles de costos. Asimismo, esperamos que las empresas monitoreen de cerca su ciclo de capital de trabajo para fortalecer su generación de flujo de capital y practiquen una prudente distribución de dividendos. Aunque las compañías tienen acceso al financiamiento de deuda, consideramos que mantendrán niveles estables de endeudamiento y que sus indicadores de apalancamiento no se alejarán de nuestro escenario base, en general, con índices de deuda a EBITDA que se mantengan por debajo de 2.5 veces (x) en promedio. 10

11 11

12 12

13 Exposición limitada al riesgo cambiario respalda los resultados financieros En general, los desarrolladores de vivienda mexicanos tienen una exposición mínima al riesgo cambiario pues su deuda, ingresos, EBITDA y generación de flujo de efectivo están denominados en pesos mexicanos. La única excepción es Javer, con 98% de su deuda denominada en dólares. Sin embargo, la empresa redujo su exposición al dólar con el repago de US$136 millones de sus notas senior con los recursos netos de su OPI y parte de su balance de efectivo. Recientemente, la empresa también cubrió el resto de la porción del principal de sus notas hasta finales del primer trimestre de La empresa espera refinanciar su deuda con instrumentos de deuda en moneda local que eliminarán por completo sus notas senior denominadas en dólares en circulación. Reciente acceso a mercados de deuda y de capital muestra la confianza del mercado En 2015, los desarrolladores de vivienda mexicanos aprovecharon con éxito los mercados locales de deuda y capitales con fines de refinanciamiento o para financiar crecimiento orgánico. En julio de 2015, Ruba emitió exitosamente deuda por MXN500 millones en el mercado local bajo un programa por MXN1,000 millones para financiar su crecimiento. Posteriormente, Ara refinanció con éxito su deuda bancaria sindicada en septiembre de 2015, y bajó el costo de su fondeo y mejoró su perfil de vencimientos de deuda (lo que, en nuestra opinión, dio a la empresa una mayor flexibilidad financiera). Como mencionamos anteriormente, también hemos observado un par de OPIs. En diciembre de 2015, CADU (no calificada) recaudó aproximadamente MXN2,100 millones para financiar su plan de crecimiento y refinanciar parte de su deuda. Recientemente, Javer también recaudó cerca de MXN1,800 millones en los mercados de capitales y utilizó los recursos netos para prepagar parte de su deuda. Además, tenemos entendido que Vinte podría lanzar una OPI en 2016, si las condiciones de mercado son favorable para la transacción, con el objeto de acelerar su crecimiento. En nuestra opinión, este acceso refleja el favorable entorno de mercado y el sentimiento de los inversionistas para seguir invirtiendo en una industria con solidas expectativas de crecimiento. 13

14 Desarrolladores de vivienda mexicanos siguen dando prioridad a la liquidez Consideramos que los desarrolladores de vivienda mexicanos que calificamos no afrontan riesgos de liquidez. Esto refleja nuestra opinión de que estas empresas se benefician de sólidos balances de efectivo; en ciertos casos, tienen a su disposición líneas de crédito comprometidas no ejecutadas. Esto, aunado a nuestra expectativa de una generación de flujo de efectivo positivo, vencimientos de deuda de corto a mediano plazo manejables, requerimientos de capital de trabajo controlados, y conservadores pagos de dividendos, lo que debería permitir a los desarrolladores de vivienda seguir mostrando resultados positivos y adecuadas posiciones de liquidez, en general. Los desarrolladores de vivienda mexicanos que calificamos cuentan con un extenso perfil de amortización de deuda (vea la Gráfica 18). En promedio, solamente 8% del total de su deuda vence en Además, consideramos que estas empresas mantendrán posiciones crediticias satisfactorias en los mercados de capitales locales, como lo demuestra su continuo acceso a la deuda de mercado y bancaria, así como las recientes OPIs. Por otro lado, consideramos que estas empresas tienen una prudente administración de riesgos, en general, como se observa en sus recientes estrategias de desapalancamiento. 14

15 Desarrolladores de vivienda mexicanos calificados preparados para capturar el crecimiento en 2016 En nuestra opinión, los desarrolladores de vivienda mexicanos que calificamos se encuentran en una buena posición para aprovechar las oportunidades del mercado. Prevemos que seguirán reportando un crecimiento estable de sus ingresos y márgenes operativos relativamente estables. Asimismo, prevemos que también mantendrán bajos indicadores de apalancamiento y adecuadas posiciones de liquidez durante los próximos 12 meses. Por último, esperamos que estas empresas mantengan su prudente y conservadora disciplina financiera. Las empresas que calificamos han demostrado su capacidad para adaptar sus operaciones a las condiciones del mercado y esto incluso en periodos de ajuste a las políticas de vivienda nacionales. Consideramos que estas empresas no repetirán los mismos errores que otras cometieron en el pasado incluyendo una adquisición agresiva de terrenos, mala ubicación de los predios y el apalancamiento de su estructura de capital para acelerar su crecimiento. En nuestra opinión, estos riesgos son bajos para las empresas que calificamos pues su estrategia está enfocada en la rentabilidad, la generación de flujo de efectivo y en un bajo nivel de apalancamiento. Esta es la razón por la que esperamos que la perspectiva se mantenga estable. Solo un comité puede determinar una acción de calificación y este reporte no constituye una acción de calificación. 15

16 Copyright 2016 por Standard & Poor's Financial Services LLC (S&P). Todos los derechos reservados. Ninguna parte de esta información puede ser reproducida o distribuida en forma alguna y/o por medio alguno, ni almacenada en una base de datos o sistema de recuperación de información sin autorización previa por escrito de S&P. S&P, sus filiales y/o sus proveedores tienen derechos de propiedad exclusivos en la información, incluyendo las calificaciones, análisis crediticios relacionados y datos aquí provistos. Esta información no debe usarse para propósitos ilegales o no autorizados. Ni S&P, ni sus filiales ni sus proveedores o directivos, funcionarios, accionistas, empleados o agentes garantizan la exactitud, integridad, oportunidad o disponibilidad de la información. S&P, sus filiales o sus proveedores y directivos, funcionarios, accionistas, empleados o agentes no son responsables de errores u omisiones, independientemente de su causa, de los resultados obtenidos a partir del uso de tal información. S&P, SUS FILIALES Y PROVEEDORES NO EFECTÚAN GARANTÍA EXPLÍCITA O IMPLÍCITA ALGUNA, INCLUYENDO, PERO SIN LIMITACIÓN DE, CUALQUIER GARANTÍA DE COMERCIALIZACIÓN O ADECUACIÓN PARA UN PROPÓSITO O USO EN PARTICULAR. En ningún caso, S&P, sus filiales o sus proveedores y directivos, funcionarios, accionistas, empleados o agentes serán responsables frente a terceros derivada de daños, costos, gastos, honorarios legales o pérdidas (incluyendo, sin limitación, pérdidas de ingresos o de ganancias y costos de oportunidad) directos, indirectos, incidentales, punitivos, compensatorios, ejemplares, especiales o consecuenciales en conexión con cualquier uso de la información contenida aquí incluso si se advirtió de la posibilidad de tales daños. Las calificaciones y los análisis crediticios relacionados de S&P y sus filiales y las declaraciones contenidas aquí son opiniones a la fecha en que se expresan y no declaraciones de hecho o recomendaciones para comprar, mantener o vender ningún instrumento o para tomar decisión de inversión alguna. S&P no asume obligación alguna de actualizar toda y cualquier información tras su publicación. Los usuarios de la información contenida aquí no deben basarse en ella para tomar decisiones de inversión. Las opiniones y análisis de S&P no se refieren a la conveniencia de ningún instrumento o título-valor. S&P no actúa como fiduciario o asesor de inversiones. Aunque S&P ha obtenido información de fuentes que considera confiables, no realiza tareas de auditoría ni asume obligación alguna de revisión o verificación independiente de la información que recibe. S&P mantiene ciertas actividades de sus unidades de negocios independientes entre sí a fin de preservar la independencia y objetividad de sus respectivas actividades. Como resultado de ello, algunas unidades de negocio de S&P podrían tener información que no está disponible a otras de sus unidades de negocios. S&P ha establecido políticas y procedimientos para mantener la confidencialidad de la información no pública recibida en relación a cada uno de los procesos analíticos. S&P Ratings Services recibe un honorario por sus servicios de calificación y por sus análisis crediticios relacionados, el cual es pagado normalmente por los emisores de los títulos o por suscriptores de los mismos o por los deudores. S&P se reserva el derecho de diseminar sus opiniones y análisis. Las calificaciones y análisis públicos de S&P están disponibles en sus sitios web (gratuitos) y en y (por suscripción) y podrían distribuirse por otros medios, incluyendo las publicaciones de S&P y por redistribuidores externos. Información adicional sobre los honorarios por servicios de calificación está disponible en 16

Sector corporativo chileno se mantiene resistente frente a entorno económico negativo en la región

Fecha de Publicación: 14 de marzo de 2016 Artículo Sector corporativo chileno se mantiene resistente frente a entorno económico negativo en la región Contactos analíticos: Diego Ocampo, Sao Paulo 55 (11)

Fecha de Publicación: 14 de marzo de 2016 Artículo Sector corporativo chileno se mantiene resistente frente a entorno económico negativo en la región Contactos analíticos: Diego Ocampo, Sao Paulo 55 (11)

Modelo de tasas de interés CIR (Cox-Ingersoll-Ross) Fecha de publicación: 3 de noviembre de 2010

Fecha de publicación: 3 de noviembre de 2010") Criterios... Modelo para calificaciones crediticias: Modelo de tasas de interés CIR (Cox-Ingersoll-Ross) Fecha de publicación: 3 de noviembre de 2010 Contactos analíticos: Winston Chang, Nueva York (1)

Criterios... Modelo para calificaciones crediticias: Modelo de tasas de interés CIR (Cox-Ingersoll-Ross) Fecha de publicación: 3 de noviembre de 2010 Contactos analíticos: Winston Chang, Nueva York (1)

Dictámenes de las Agencias Calificadoras

Anexo F Dictámenes de las Agencias Calificadoras F-1 Fecha: 23 de agosto de 2012 Fundamento de la Calificación Banco Multiva, S.A. Institución de Banca Múltiple, Grupo Financiero Multiva Contactos analíticos:

Anexo F Dictámenes de las Agencias Calificadoras F-1 Fecha: 23 de agosto de 2012 Fundamento de la Calificación Banco Multiva, S.A. Institución de Banca Múltiple, Grupo Financiero Multiva Contactos analíticos:

ANEXO CALIFICACIONES DE CRÉDITO

ANEXO 15.16.- CALIFICACIONES DE CRÉDITO Fecha de Publicación: 24 de octubre de 2006 México Comunicado de Prensa Standard & Poor's confirma la calificación de 'mxa' y perspectiva estable al estado de

ANEXO 15.16.- CALIFICACIONES DE CRÉDITO Fecha de Publicación: 24 de octubre de 2006 México Comunicado de Prensa Standard & Poor's confirma la calificación de 'mxa' y perspectiva estable al estado de

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SP STANDARD & POOR'S, S.A. DE C.V. Ciudad de México ASUNTO Standard & Poor's confirma calificaciones de 'mxa'

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SP STANDARD & POOR'S, S.A. DE C.V. Ciudad de México ASUNTO Standard & Poor's confirma calificaciones de 'mxa'

XV. ANEXOS 1. Título que representa los Certificados Bursátiles. 2. Dictámenes de Calidad Crediticia Otorgados por las Agencias Calificadoras. 1 1. Título que representa los Certificados Bursátiles A 2.

XV. ANEXOS 1. Título que representa los Certificados Bursátiles. 2. Dictámenes de Calidad Crediticia Otorgados por las Agencias Calificadoras. 1 1. Título que representa los Certificados Bursátiles A 2.

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SP STANDARD & POOR'S, S.A. DE C.V. Ciudad de México ASUNTO Standard & Poor's confirma calificaciones en escala

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SP STANDARD & POOR'S, S.A. DE C.V. Ciudad de México ASUNTO Standard & Poor's confirma calificaciones en escala

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR BIMBO GRUPO BIMBO, S.A.B. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones en escala

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR BIMBO GRUPO BIMBO, S.A.B. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones en escala

Análisis Detallado ... BBVA Bancomer S.A.

Análisis Detallado............................................................................. BBVA Bancomer S.A. Fecha de publicación: 10 de mayo de 2017 Contactos analíticos: Ricardo Grisi, Ciudad de

Análisis Detallado............................................................................. BBVA Bancomer S.A. Fecha de publicación: 10 de mayo de 2017 Contactos analíticos: Ricardo Grisi, Ciudad de

Metodología... Metodología de cálculo de Standard & Poor's para la elaboración del "Star Ranking" de fondos comunes de inversión argentinos

Metodología............................................................................. Metodología de cálculo de Standard & Poor's para la elaboración del "Star Ranking" de fondos comunes de inversión

Metodología............................................................................. Metodología de cálculo de Standard & Poor's para la elaboración del "Star Ranking" de fondos comunes de inversión

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR CEMEX CEMEX, S.A.B. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones de CEMEX tras plan

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR CEMEX CEMEX, S.A.B. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones de CEMEX tras plan

Fecha de Publicación: 10 de febrero de 2005 FINANCIAMIENTO ESTRUCTURADO América Latina SURVEILLANCE REPORT

Fecha de Publicación: 10 de febrero de 2005 FINANCIAMIENTO ESTRUCTURADO América Latina SURVEILLANCE REPORT Distrito Federal Analistas: María Tapia, México (52) 55-5081-4415, maria_tapia@standardandpoors.com;

Fecha de Publicación: 10 de febrero de 2005 FINANCIAMIENTO ESTRUCTURADO América Latina SURVEILLANCE REPORT Distrito Federal Analistas: María Tapia, México (52) 55-5081-4415, maria_tapia@standardandpoors.com;

Standard & Poor's confirma calificación de 'mxa-' del Municipio de San Nicolás de los Garza; la perspectiva es estable

Fecha de Publicación: 11 de mayo de 2016 Comunicado de Prensa Standard & Poor's confirma calificación de 'mxa-' del Municipio de San Nicolás de los Garza; la perspectiva es estable Contactos analíticos:

Fecha de Publicación: 11 de mayo de 2016 Comunicado de Prensa Standard & Poor's confirma calificación de 'mxa-' del Municipio de San Nicolás de los Garza; la perspectiva es estable Contactos analíticos:

Metodología para derivar los supuestos para las curvas de tasas de interés mexicanas

Criterios Financiamiento Estructurado General Metodología para derivar los supuestos para las curvas de tasas de interés mexicanas Fecha de publicación global (inglés): 31 de diciembre de 2013 Fecha de

Criterios Financiamiento Estructurado General Metodología para derivar los supuestos para las curvas de tasas de interés mexicanas Fecha de publicación global (inglés): 31 de diciembre de 2013 Fecha de

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR GAP GRUPO AEROPORTUARIO DEL PACIFICO, S.A.B. DE C.V. Ciudad de Mexico ASUNTO S&P Global Ratings confirma calificaciones

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR GAP GRUPO AEROPORTUARIO DEL PACIFICO, S.A.B. DE C.V. Ciudad de Mexico ASUNTO S&P Global Ratings confirma calificaciones

... Comisión Federal de Electricidad

Análisis Detallado.............................................................................. Comisión Federal de Electricidad Fecha de publicación: 30 de julio de 2015 Contactos analíticos: María del

Análisis Detallado.............................................................................. Comisión Federal de Electricidad Fecha de publicación: 30 de julio de 2015 Contactos analíticos: María del

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SP S&P GLOBAL RATINGS S.A. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones en escala

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SP S&P GLOBAL RATINGS S.A. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones en escala

Análisis Detallado. Banco Bilbao Vizcaya Argentaria Uruguay. Fecha de publicación: 21 de abril de 2015

Análisis Detallado............................................................................. Banco Bilbao Vizcaya Argentaria Uruguay Fecha de publicación: 21 de abril de 2015 Contactos analíticos: Sofia

Análisis Detallado............................................................................. Banco Bilbao Vizcaya Argentaria Uruguay Fecha de publicación: 21 de abril de 2015 Contactos analíticos: Sofia

S&P Global Ratings confirma calificaciones en escala global de BBB y nacional de mxaa+ del Estado de Querétaro; la

Comunicado de prensa 4 de julio de 2017 S&P Global Ratings confirma calificaciones en escala global de BBB y nacional de mxaa+ del Estado de Querétaro; la perspectiva se mantiene estable Contactos analíticos

Comunicado de prensa 4 de julio de 2017 S&P Global Ratings confirma calificaciones en escala global de BBB y nacional de mxaa+ del Estado de Querétaro; la perspectiva se mantiene estable Contactos analíticos

Importancia de las calificaciones de valores en el Sistema Financiero Mexicano

Julio 2014 Artículo Técnico de la Comisión de Finanzas y Sistema Financiero Núm. 21 Importancia de las calificaciones de valores en el Sistema Financiero Mexicano Por: L.A. y M.F. Laura Becerra Rodríguez

Julio 2014 Artículo Técnico de la Comisión de Finanzas y Sistema Financiero Núm. 21 Importancia de las calificaciones de valores en el Sistema Financiero Mexicano Por: L.A. y M.F. Laura Becerra Rodríguez

RESULTADOS FINANCIEROS DEL SEGUNDO TRIMESTRE DE 2017

RESULTADOS FINANCIEROS DEL SEGUNDO TRIMESTRE DE 2017 1 CONTACTO CON INVERSIONISTAS Vania Fueyo Zarain Relación con Inversionistas vfueyo@homex.com.mx HOMEX REPORTA RESULTADOS FINANCIEROS DEL SEGUNDO TRIMESTRE

RESULTADOS FINANCIEROS DEL SEGUNDO TRIMESTRE DE 2017 1 CONTACTO CON INVERSIONISTAS Vania Fueyo Zarain Relación con Inversionistas vfueyo@homex.com.mx HOMEX REPORTA RESULTADOS FINANCIEROS DEL SEGUNDO TRIMESTRE

Reporte del sector de la vivienda Febrero 2016

Reporte del sector de la vivienda Febrero 2016 El sector de la construcción crece a una menor tasa pero continúa con su tendencia positiva. 0.1% Inversión Fija Bruta (% Var. anual; enero 2016) 1.7% 11.9%

Reporte del sector de la vivienda Febrero 2016 El sector de la construcción crece a una menor tasa pero continúa con su tendencia positiva. 0.1% Inversión Fija Bruta (% Var. anual; enero 2016) 1.7% 11.9%

DESARROLLADORA HOMEX, S.A.B. DE C.V.

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR HOMEX DESARROLLADORA HOMEX, S.A.B. DE C.V. Culiacán, Sinaloa ASUNTO HOMEX REPORTA RESULTADOS FINANCIEROS DEL TERCER

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR HOMEX DESARROLLADORA HOMEX, S.A.B. DE C.V. Culiacán, Sinaloa ASUNTO HOMEX REPORTA RESULTADOS FINANCIEROS DEL TERCER

S&P Global Ratings confirma calificaciones de 'mxaaa' de AC Bebidas; la perspectiva se mantiene estable

Comunicado de prensa 23 de marzo de 2018 S&P Global Ratings confirma calificaciones de 'mxaaa' de AC Bebidas; la perspectiva se mantiene estable Contactos analíticos: Alexandre Michel, Ciudad de México,

Comunicado de prensa 23 de marzo de 2018 S&P Global Ratings confirma calificaciones de 'mxaaa' de AC Bebidas; la perspectiva se mantiene estable Contactos analíticos: Alexandre Michel, Ciudad de México,

Corporación GEO Reporta Resultados del 4T15

4T 2015 Corporación GEO Reporta Resultados del 4T15 Ciudad de México 29 de Abril de 2016 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

4T 2015 Corporación GEO Reporta Resultados del 4T15 Ciudad de México 29 de Abril de 2016 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

Martes de Deuda. Análisis de Deuda Actinver Generando Ideas con Valor. Marzo 24, Raul Marquez Pardinas. Análisis Deuda Corporativa.

Análisis de Deuda Actinver Generando Ideas con Valor Marzo 24, 2015 Martes de Deuda Raul Marquez Pardinas. Análisis Deuda Corporativa. Agenda Agenda: I. CADU: La Empresa II. Fundamentos de Compra III.

Análisis de Deuda Actinver Generando Ideas con Valor Marzo 24, 2015 Martes de Deuda Raul Marquez Pardinas. Análisis Deuda Corporativa. Agenda Agenda: I. CADU: La Empresa II. Fundamentos de Compra III.

Grupo Rotoplas S.A.B. de C.V. reporta sus resultados del 4T14 y acumulados a diciembre 2014

Grupo Rotoplas S.A.B. de C.V. reporta sus resultados del 4T14 y acumulados a diciembre 2014 Durante el 4T14 se llevó a cabo la Oferta Pública Inicial de acciones de Grupo Rotoplas S.A.B. de C.V. bajo la

Grupo Rotoplas S.A.B. de C.V. reporta sus resultados del 4T14 y acumulados a diciembre 2014 Durante el 4T14 se llevó a cabo la Oferta Pública Inicial de acciones de Grupo Rotoplas S.A.B. de C.V. bajo la

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR BIM BANCO INMOBILIARIO MEXICANO, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE Ciudad de México ASUNTO S&P Global Ratings

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR BIM BANCO INMOBILIARIO MEXICANO, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE Ciudad de México ASUNTO S&P Global Ratings

S&P Global Ratings sube calificación de largo plazo a mxa- de mxbbb+ de la Unión de Crédito para la Contaduría Pública; la

Comunicado de prensa 15 de marzo de 2018 S&P Global Ratings sube calificación de largo plazo a mxa- de mxbbb+ de la Unión de Crédito para la Contaduría Pública; la perspectiva es estable Contactos analíticos:

Comunicado de prensa 15 de marzo de 2018 S&P Global Ratings sube calificación de largo plazo a mxa- de mxbbb+ de la Unión de Crédito para la Contaduría Pública; la perspectiva es estable Contactos analíticos:

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR LIVEPOL EL PUERTO DE LIVERPOOL, S.A.B. DE C.V. Ciudad de México ASUNTO S&P Global Ratings revisa perspectiva de

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR LIVEPOL EL PUERTO DE LIVERPOOL, S.A.B. DE C.V. Ciudad de México ASUNTO S&P Global Ratings revisa perspectiva de

Corporación GEO Reporta Resultados del 2T14

2T 2014 Corporación GEO Reporta Resultados del 2T14 Ciudad de México 21 de mayo de 2015 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

2T 2014 Corporación GEO Reporta Resultados del 2T14 Ciudad de México 21 de mayo de 2015 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

Corporación GEO Reporta Resultados del 4T14

4T 2014 Corporación GEO Reporta Resultados del 4T14 Ciudad de México 21 de Octubre de 2015 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora

4T 2014 Corporación GEO Reporta Resultados del 4T14 Ciudad de México 21 de Octubre de 2015 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora

Corporación GEO Reporta Resultados del 1T16

1T 2016 Corporación GEO Reporta Resultados del 1T16 Ciudad de México 28 de Abril de 2016 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

1T 2016 Corporación GEO Reporta Resultados del 1T16 Ciudad de México 28 de Abril de 2016 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

Corporación GEO Reporta Resultados del 3T14

3T 2014 Corporación GEO Reporta Resultados del 3T14 Ciudad de México 21 de mayo de 2015 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

3T 2014 Corporación GEO Reporta Resultados del 3T14 Ciudad de México 21 de mayo de 2015 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

Fecha de Publicación: 28 de marzo de 2004 FINANCIAMIENTO ESTRUCTURADO América Latina SURVEILLANCE REPORT. Calificación al 28 de marzo de 2004

Fecha de Publicación: 28 de marzo de 2004 FINANCIAMIENTO ESTRUCTURADO América Latina SURVEILLANCE REPORT Instituto del Fondo Nacional de la Vivienda para los Trabajadores Analistas: Juan Pablo de Mollein,

Fecha de Publicación: 28 de marzo de 2004 FINANCIAMIENTO ESTRUCTURADO América Latina SURVEILLANCE REPORT Instituto del Fondo Nacional de la Vivienda para los Trabajadores Analistas: Juan Pablo de Mollein,

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SENDA GRUPO SENDA AUTOTRANSPORTE S.A. DE C.V. Ciudad de México ASUNTO S&P Global Ratings baja calificaciones en

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SENDA GRUPO SENDA AUTOTRANSPORTE S.A. DE C.V. Ciudad de México ASUNTO S&P Global Ratings baja calificaciones en

Standard & Poor's - Fundamento: Monterrey, Nuevo León (Municipio de)

") Página 1 de 5 Latinoamérica Otros sitios Regístrese Conéctese Búsqueda Calificaciones Fundamento: Monterrey, Nuevo León (Municipio de) Regresar Fecha de publicación: Mar 13, 2009 00:00 EST Contactos analíticos:

Página 1 de 5 Latinoamérica Otros sitios Regístrese Conéctese Búsqueda Calificaciones Fundamento: Monterrey, Nuevo León (Municipio de) Regresar Fecha de publicación: Mar 13, 2009 00:00 EST Contactos analíticos:

GMD Resorts reporta para el primer trimestre del 2008 -$4.1 mdp¹ de UAFIDA² (EBITDA) comparado con -$2.6 mdp del mismo periodo en el año anterior.

comparado con -$2.6 mdp del mismo periodo en el año anterior.") CONTACTO CON INVERSIONISTAS Gerardo Mier y Terán Suárez Director Corporativo de Administración y Finanzas Mario A. González Padilla Director Financiero +555 8503 708 GMD Resorts, S.A.B. Resultados del

CONTACTO CON INVERSIONISTAS Gerardo Mier y Terán Suárez Director Corporativo de Administración y Finanzas Mario A. González Padilla Director Financiero +555 8503 708 GMD Resorts, S.A.B. Resultados del

% M e s 5.16% % T r im 0.59% Max 12m P/U 12.02x Min 12m VE/UAIIDA 7.58x % 12m % P/VL 1.88x

27 de julio de 21 DESARROLLADORA HOMEX, S.A.B. DE C.V. PRECIO: HOMEX * P$ 14 12 1 8 6 4 2 1/28 4/28 7/28 1/28 1/29 4/29 7/29 1/29 1/21 4/21 7/21 Precio : P$6.92 (2771) Número de Acciones (millones): 336

27 de julio de 21 DESARROLLADORA HOMEX, S.A.B. DE C.V. PRECIO: HOMEX * P$ 14 12 1 8 6 4 2 1/28 4/28 7/28 1/28 1/29 4/29 7/29 1/29 1/21 4/21 7/21 Precio : P$6.92 (2771) Número de Acciones (millones): 336

Tendencia positiva en resultados durante el 4T-09. Crecimiento con mejores márgenes operativos. Ebitda a Ventas del 26%.

Resultados 4T9 Precio de la acción al 26 de Febrero de 21: $13.5 Total de acciones: 37.9 millones Tendencia positiva en resultados durante el 4T-9. Crecimiento con mejores márgenes operativos. Ebitda a

Resultados 4T9 Precio de la acción al 26 de Febrero de 21: $13.5 Total de acciones: 37.9 millones Tendencia positiva en resultados durante el 4T-9. Crecimiento con mejores márgenes operativos. Ebitda a

Criterios de Calificación - Financiamiento Estructurado

Criterios de Calificación - Financiamiento Estructurado Fecha de publicación: 2 de septiembre de 2010 Aceptación de garantías crediticias parciales en transacciones de Financiamiento Estructurado en América

Criterios de Calificación - Financiamiento Estructurado Fecha de publicación: 2 de septiembre de 2010 Aceptación de garantías crediticias parciales en transacciones de Financiamiento Estructurado en América

Corporación GEO Reporta Resultados del 2T16

2T 2016 Corporación GEO Reporta Resultados del 2T16 Ciudad de México 28 de Julio de 2016 Corporación GEO S.A.B de C.V. (BMV: GEOB) desarrolladora de comunidades de vivienda enfocada en los segmentos de

2T 2016 Corporación GEO Reporta Resultados del 2T16 Ciudad de México 28 de Julio de 2016 Corporación GEO S.A.B de C.V. (BMV: GEOB) desarrolladora de comunidades de vivienda enfocada en los segmentos de

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR ACBE AC BEBIDAS, S. DE R.L. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones de 'mxaaa'

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR ACBE AC BEBIDAS, S. DE R.L. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones de 'mxaaa'

Cifras Relevantes. Resultados del Primer Trimestre % Crecimiento en Ventas. 12.2% Incremento en EBITDA

Cifras Relevantes 12.5% Crecimiento en Ventas 12.2% Incremento en EBITDA Resultados del Primer Trimestre 2018. Chihuahua, Chihuahua, a 27 de abril de 2018 Grupo Bafar, S.A.B. de C.V. (BAFAR) empresa mexicana

Cifras Relevantes 12.5% Crecimiento en Ventas 12.2% Incremento en EBITDA Resultados del Primer Trimestre 2018. Chihuahua, Chihuahua, a 27 de abril de 2018 Grupo Bafar, S.A.B. de C.V. (BAFAR) empresa mexicana

Resultados del Segundo Trimestre 2015.

Cifras Relevantes Sólido Crecimiento en Ventas de 11.1% Crecimiento en EBITDA de 8.3% Inversiones por casi mil millones de pesos en los últimos doce meses Resultados del Segundo Trimestre 2015. Chihuahua,

Cifras Relevantes Sólido Crecimiento en Ventas de 11.1% Crecimiento en EBITDA de 8.3% Inversiones por casi mil millones de pesos en los últimos doce meses Resultados del Segundo Trimestre 2015. Chihuahua,

Conferencia Resultados Cuarto Trimestre 2015

Conferencia Resultados Cuarto Trimestre 2015 23 Febrero 2016 RESUMEN EJECUTIVO 4T 2015 En línea con lo proyectado, tanto el número de viviendas escrituradas, como los ingresos totales del 4T 2015, disminuyeron

Conferencia Resultados Cuarto Trimestre 2015 23 Febrero 2016 RESUMEN EJECUTIVO 4T 2015 En línea con lo proyectado, tanto el número de viviendas escrituradas, como los ingresos totales del 4T 2015, disminuyeron

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SP STANDARD & POOR'S, S.A. DE C.V. Ciudad de México ASUNTO Standard & Poor's confirma calificación de 'mxa+' del

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SP STANDARD & POOR'S, S.A. DE C.V. Ciudad de México ASUNTO Standard & Poor's confirma calificación de 'mxa+' del

Fecha de publicación en inglés: 2 de marzo de 2015 Fecha de publicación en español: 5 de noviembre de 2015

Criterios... Criterios Financiamiento estructurado General Metodología: Criterios para calificar transacciones de financiamiento estructurado sujetas a cambio en la prioridad de pago o venta de colateral

Criterios... Criterios Financiamiento estructurado General Metodología: Criterios para calificar transacciones de financiamiento estructurado sujetas a cambio en la prioridad de pago o venta de colateral

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR TELMEX TELEFONOS DE MEXICO, S.A.B. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR TELMEX TELEFONOS DE MEXICO, S.A.B. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones

Monterrey, México a 24 de julio de Grupo Famsa S.A.B. de C.V. (BMV: GFAMSA)

") Segundo Trimestre 2008 BMV: GFAMSA Monterrey, México a 24 de julio de 2008. Grupo Famsa S.A.B. de C.V. (BMV: GFAMSA) A partir del 1 de enero de 2008, de acuerdo a las nuevas Normas de Información Financiera,

Segundo Trimestre 2008 BMV: GFAMSA Monterrey, México a 24 de julio de 2008. Grupo Famsa S.A.B. de C.V. (BMV: GFAMSA) A partir del 1 de enero de 2008, de acuerdo a las nuevas Normas de Información Financiera,

Nueva Ley Bancaria en Chile, un paso significativo para impulsar la resiliencia del sistema financiero

Fecha de Publicación: 19 de junio de 2017 Artículo Nueva Ley Bancaria en Chile, un paso significativo para impulsar la resiliencia del sistema financiero Contactos analíticos: Cynthia Cohen Freue, Buenos

Fecha de Publicación: 19 de junio de 2017 Artículo Nueva Ley Bancaria en Chile, un paso significativo para impulsar la resiliencia del sistema financiero Contactos analíticos: Cynthia Cohen Freue, Buenos

2 TRIM 2 TRIM ACUM. ACUM Var % Var % Ventas Exportación % %

Precio de la acción al 26 de julio de 211: $17.5 Total de acciones: 37.9 millones Fortalecimiento de la estructura financiera con reducción del 8% en la deuda durante el primer semestre del año. Crecimiento

Precio de la acción al 26 de julio de 211: $17.5 Total de acciones: 37.9 millones Fortalecimiento de la estructura financiera con reducción del 8% en la deuda durante el primer semestre del año. Crecimiento

Crecimiento en Ventas del 13% y en Resultado de Operación del 67%, con mejora en márgenes operativos. Reducción de la Deuda en un 14%.

Resultados 3T1 Precio de la acción al 26 de Octubre de 21: $13.1 Total de acciones: 37.9 millones Crecimiento en Ventas del 13% y en Resultado de Operación del 67%, con mejora en márgenes operativos. Reducción

Resultados 3T1 Precio de la acción al 26 de Octubre de 21: $13.1 Total de acciones: 37.9 millones Crecimiento en Ventas del 13% y en Resultado de Operación del 67%, con mejora en márgenes operativos. Reducción

Criterios Financiamiento Estructurado Evaluación de Administrador de Activos. Fecha de publicación: 1 de septiembre de 2004

Criterios... Criterios Financiamiento Estructurado Evaluación de Administrador de Activos Evaluación del Administrador de Activos Financieros Fecha de publicación: 1 de septiembre de 2004 Contactos: Juan

Criterios... Criterios Financiamiento Estructurado Evaluación de Administrador de Activos Evaluación del Administrador de Activos Financieros Fecha de publicación: 1 de septiembre de 2004 Contactos: Juan

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones

HR Ratings de México asignó la calificación de largo plazo de HR AA- y de corto plazo de a Interacciones Casa de Bolsa, S.A. de C.V. México, D.F., (14 de septiembre de 2011) HR Ratings de México, S.A.

HR Ratings de México asignó la calificación de largo plazo de HR AA- y de corto plazo de a Interacciones Casa de Bolsa, S.A. de C.V. México, D.F., (14 de septiembre de 2011) HR Ratings de México, S.A.

Reporte de calificación

Colombia Reporte de calificación............................................................................... TERMINAL DE TRANSPORTES DE POPAYÁN S.A. Comité Técnico: 15 de julio de 2016 Acta número:

Colombia Reporte de calificación............................................................................... TERMINAL DE TRANSPORTES DE POPAYÁN S.A. Comité Técnico: 15 de julio de 2016 Acta número:

Precio promedio de las viviendas fue de $374.0 miles. Resultados del periodo del 1 de abril 2007 al 31 de Marzo 2008

CONSORCIO ARA S.A.B DE C.V. RESULTADOS PRIMER TRIMESTRE 2008 (1T08) Cifras en millones de pesos; excepto las que se expresan en miles Documento enviado a la BMV el 23 de ABRIL de 2008 Contenido I. Resumen

CONSORCIO ARA S.A.B DE C.V. RESULTADOS PRIMER TRIMESTRE 2008 (1T08) Cifras en millones de pesos; excepto las que se expresan en miles Documento enviado a la BMV el 23 de ABRIL de 2008 Contenido I. Resumen

Nota: N.R. ( no calificado ). Fecha de Publicación: 26 de mayo de 2005 FINANCIAMIENTO ESTRUCTURADO América Latina SURVEILLANCE REPORT

. Fecha de Publicación: 26 de mayo de 2005 FINANCIAMIENTO ESTRUCTURADO América Latina SURVEILLANCE REPORT") Fecha de Publicación: 26 de mayo de 2005 FINANCIAMIENTO ESTRUCTURADO América Latina SURVEILLANCE REPORT Instituto del Fondo Nacional de la Vivienda para los Trabajadores Juan Pablo de Mollein, Nueva York

Fecha de Publicación: 26 de mayo de 2005 FINANCIAMIENTO ESTRUCTURADO América Latina SURVEILLANCE REPORT Instituto del Fondo Nacional de la Vivienda para los Trabajadores Juan Pablo de Mollein, Nueva York

REGRESA SARE A OPERAR CON ÉXITO.

REPORTE DE RESULTADOS 3T 2016 REGRESA SARE A OPERAR CON ÉXITO. De acuerdo con su Plan Estratégico 2015-2019, el objetivo de SARE es consolidarse como una de las desarrolladoras más rentables del país,

REPORTE DE RESULTADOS 3T 2016 REGRESA SARE A OPERAR CON ÉXITO. De acuerdo con su Plan Estratégico 2015-2019, el objetivo de SARE es consolidarse como una de las desarrolladoras más rentables del país,

RESULTADOS FINANCIEROS DEL PRIMER TRIMESTRE DE 2017

RESULTADOS FINANCIEROS DEL PRIMER TRIMESTRE DE 2017 1 CONTACTO CON INVERSIONISTAS Vania Fueyo Zarain Relación con Inversionistas vfueyo@homex.com.mx HOMEX REPORTA RESULTADOS FINANCIEROS DEL PRIMER TRIMESTRE

RESULTADOS FINANCIEROS DEL PRIMER TRIMESTRE DE 2017 1 CONTACTO CON INVERSIONISTAS Vania Fueyo Zarain Relación con Inversionistas vfueyo@homex.com.mx HOMEX REPORTA RESULTADOS FINANCIEROS DEL PRIMER TRIMESTRE

HOMEX REPORTA RESULTADOS FINANCIEROS DEL CUARTO TRIMESTRE DE 2017 Y POR EL PERIODO DE DOCE MESES ACUMULADO AL 31 DE DICIEMBRE DE 2017

1 CONTACTO CON INVERSIONISTAS Vania Fueyo Zarain Relación con Inversionistas vfueyo@homex.com.mx HOMEX REPORTA RESULTADOS FINANCIEROS DEL CUARTO TRIMESTRE DE 2017 Y POR EL PERIODO DE DOCE MESES ACUMULADO

1 CONTACTO CON INVERSIONISTAS Vania Fueyo Zarain Relación con Inversionistas vfueyo@homex.com.mx HOMEX REPORTA RESULTADOS FINANCIEROS DEL CUARTO TRIMESTRE DE 2017 Y POR EL PERIODO DE DOCE MESES ACUMULADO

Feller-Rate. CLASIFICADORA DE RIESGO Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO. Enero 2002

Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO Enero 2002 Feller Rate mantiene una alianza estratégica con Standard & Poor s Credit Markets Services, que incluye un acuerdo

Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO Enero 2002 Feller Rate mantiene una alianza estratégica con Standard & Poor s Credit Markets Services, que incluye un acuerdo

1T.16 Presentación de Resultados

1T.16 Presentación de Resultados Aviso Legal 2 Grupo Financiero Santander México advierte que esta presentación puede contener declaraciones a futuro de acuerdo con la interpretación del Acto de Reforma

1T.16 Presentación de Resultados Aviso Legal 2 Grupo Financiero Santander México advierte que esta presentación puede contener declaraciones a futuro de acuerdo con la interpretación del Acto de Reforma

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN COMENTARIOS DE LA GERENCIA Logramos un trimestre sólido, no sólo en términos de ventas sino también creciendo utilidades por encima de las mismas. Estamos comprometidos

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN COMENTARIOS DE LA GERENCIA Logramos un trimestre sólido, no sólo en términos de ventas sino también creciendo utilidades por encima de las mismas. Estamos comprometidos

GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *)

") GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *) Resultados del primer trimestre de 2015 RESULTADOS DEL PRIMER TRIMESTRE DE 2015 Chihuahua, Chihuahua, México, 28 de abril de 2015 Grupo Cementos

GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *) Resultados del primer trimestre de 2015 RESULTADOS DEL PRIMER TRIMESTRE DE 2015 Chihuahua, Chihuahua, México, 28 de abril de 2015 Grupo Cementos

SORIANA ANUNCIA EL RESULTADO DEL TERCER TRIMESTRE 2010

SORIANA ANUNCIA EL RESULTADO DEL TERCER TRIMESTRE 2010 Incremento del 6.9% en Ingresos totales. Crecimiento del indicador Ventas Mismas Tiendas del 2.9% durante el trimestre. Incremento del 7.8% en la

SORIANA ANUNCIA EL RESULTADO DEL TERCER TRIMESTRE 2010 Incremento del 6.9% en Ingresos totales. Crecimiento del indicador Ventas Mismas Tiendas del 2.9% durante el trimestre. Incremento del 7.8% en la

GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *)

") GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *) Resultados del cuarto trimestre de 2015 RESULTADOS DEL CUARTO TRIMESTRE DE 2015 Chihuahua, Chihuahua, México, 28 de enero de 2016 Grupo Cementos

GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *) Resultados del cuarto trimestre de 2015 RESULTADOS DEL CUARTO TRIMESTRE DE 2015 Chihuahua, Chihuahua, México, 28 de enero de 2016 Grupo Cementos

HR Ratings ratificó la calificación Corporativa de Largo Plazo de HR A para Corporación GEO, S.A.B. de C.V.

HR Ratings ratificó la calificación Corporativa de Largo Plazo de para Corporación GEO, S.A.B. de C.V. México, D.F., (06 de noviembre de 2012) HR Ratings ratificó la calificación corporativa de largo plazo

HR Ratings ratificó la calificación Corporativa de Largo Plazo de para Corporación GEO, S.A.B. de C.V. México, D.F., (06 de noviembre de 2012) HR Ratings ratificó la calificación corporativa de largo plazo

Criterios Financiamiento Estructurado Administradores de Activos

Criterios Criterios Financiamiento Estructurado Administradores de Activos Revisión de criterios para incluir Administradores de Activos de RMBS, CMBS y ABS en la Lista de Administradores de Activos Selectos

Criterios Criterios Financiamiento Estructurado Administradores de Activos Revisión de criterios para incluir Administradores de Activos de RMBS, CMBS y ABS en la Lista de Administradores de Activos Selectos

CORPOVAEL Y SUBSIDIARIAS

CORPOVAEL Y SUBSIDIARIAS INFORME FINANCIERO CUARTO TRIMESTRE DE 2012 ELABORADO CONFORME A LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF) (IFRS ó IAS por sus siglas en inglés) FEBRERO DE 2013

CORPOVAEL Y SUBSIDIARIAS INFORME FINANCIERO CUARTO TRIMESTRE DE 2012 ELABORADO CONFORME A LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF) (IFRS ó IAS por sus siglas en inglés) FEBRERO DE 2013

JAVER REPORTA CRECIMIENTO EN VOLUMEN, INGRESOS Y UAFIDA EN 3T18 Y 9M18

JAVER REPORTA CRECIMIENTO EN VOLUMEN, INGRESOS Y UAFIDA EN 3T18 Y 9M18 Monterrey, Nuevo León, México 22 de octubre, 2018 - Servicios Corporativos Javer S.A.B. de C.V., (BMV: JAVER) ( Javer o la Compañía

JAVER REPORTA CRECIMIENTO EN VOLUMEN, INGRESOS Y UAFIDA EN 3T18 Y 9M18 Monterrey, Nuevo León, México 22 de octubre, 2018 - Servicios Corporativos Javer S.A.B. de C.V., (BMV: JAVER) ( Javer o la Compañía

La Economía Mexicana: Oportunidades y Retos

PRIVADO Y CONFIDENCIAL La Economía Mexicana: Oportunidades y Retos HR Ratings 1 2 El PIB de México sigue mostrando un crecimiento sólido, aunque con una moderada tendencia decreciente. En el primer trimestre,

PRIVADO Y CONFIDENCIAL La Economía Mexicana: Oportunidades y Retos HR Ratings 1 2 El PIB de México sigue mostrando un crecimiento sólido, aunque con una moderada tendencia decreciente. En el primer trimestre,

Capitalización de empresas desarrolladoras de vivienda

Nota de Coyuntura Octubre 10, 2017 Capitalización de empresas desarrolladoras de vivienda Resumen Ejecutivo El sector vivienda ha mostrado diferentes procesos de capitalización en diversas empresas que

Nota de Coyuntura Octubre 10, 2017 Capitalización de empresas desarrolladoras de vivienda Resumen Ejecutivo El sector vivienda ha mostrado diferentes procesos de capitalización en diversas empresas que

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR AFIRALM ALMACENADORA AFIRME S.A. DE C.V., ORGANIZACIÓN AUXILIAR DEL CRÉDITO Ciudad de México ASUNTO S&P Global

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR AFIRALM ALMACENADORA AFIRME S.A. DE C.V., ORGANIZACIÓN AUXILIAR DEL CRÉDITO Ciudad de México ASUNTO S&P Global

Equilibrium Clasificadora de Riesgo S.A.

RASH PERÚ S.A.C. Lima, Perú Equilibrium Clasificadora de Riesgo S.A. Sesión de Comité: 04 de abril de 2017 Contacto: (511) 616 0400 Katherine Tomas Analista Junior ktomas@equilibrium.com.pe María Luisa

RASH PERÚ S.A.C. Lima, Perú Equilibrium Clasificadora de Riesgo S.A. Sesión de Comité: 04 de abril de 2017 Contacto: (511) 616 0400 Katherine Tomas Analista Junior ktomas@equilibrium.com.pe María Luisa

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SP S&P GLOBAL RATINGS S.A. DE C.V. Ciudad de Mexico ASUNTO S&P Global Ratings confirma calificaciones en escala

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SP S&P GLOBAL RATINGS S.A. DE C.V. Ciudad de Mexico ASUNTO S&P Global Ratings confirma calificaciones en escala

José Antonio González. José Antonio González. The Inside House, España

José Antonio González José Antonio González Vicepresidente Ejecutivo de Finanzas (CFO) Chief Financial Officer The Inside House, España Estas presentaciones contienen declaraciones sobre el futuro dentro

José Antonio González José Antonio González Vicepresidente Ejecutivo de Finanzas (CFO) Chief Financial Officer The Inside House, España Estas presentaciones contienen declaraciones sobre el futuro dentro

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR RCENTRO GRUPO RADIO CENTRO, S.A.B. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR RCENTRO GRUPO RADIO CENTRO, S.A.B. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR GASN GAS NATURAL MÉXICO, S.A. DE C.V. Ciudad de México ASUNTO Standard & Poor's confirma calificaciones riesgo

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR GASN GAS NATURAL MÉXICO, S.A. DE C.V. Ciudad de México ASUNTO Standard & Poor's confirma calificaciones riesgo

Los depósitos de exigibilidad inmediata de personas físicas impulsan el crecimiento de la captación a la vista

Banca Depósitos a la vista mantienen el dinamismo de la captación bancaria tradicional F. Javier Morales / Mariana A. Torán / Sirenia Vázquez En marzo de 218 la tasa de crecimiento anual nominal de la

Banca Depósitos a la vista mantienen el dinamismo de la captación bancaria tradicional F. Javier Morales / Mariana A. Torán / Sirenia Vázquez En marzo de 218 la tasa de crecimiento anual nominal de la

Resumen. Fecha de Publicación: 29 de noviembre de 2016 Comunicado de Prensa

Fecha de Publicación: 29 de noviembre de 2016 Comunicado de Prensa Standard & Poor's confirma calificaciones en escala global de 'A' y en escala nacional de 'mxaaa' de Allianz México; la perspectiva en

Fecha de Publicación: 29 de noviembre de 2016 Comunicado de Prensa Standard & Poor's confirma calificaciones en escala global de 'A' y en escala nacional de 'mxaaa' de Allianz México; la perspectiva en

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SP STANDARD & POOR'S, S.A. DE C.V. Ciudad de Mexico ASUNTO Standard & Poor's sube calificación de solidez financiera

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR SP STANDARD & POOR'S, S.A. DE C.V. Ciudad de Mexico ASUNTO Standard & Poor's sube calificación de solidez financiera

MAXCOM REPORTA RESULTADOS AL SEGUNDO TRIMESTRE DE 2012

MAXCOM REPORTA RESULTADOS AL SEGUNDO TRIMESTRE DE 2012 Ciudad de México, D.F., 26 de julio 2012. - Maxcom Telecomunicaciones, S.A.B. de C.V. ( Maxcom, o la Compañía ) (NYSE: MXT) (BMV: MAXCOM CPO), una

MAXCOM REPORTA RESULTADOS AL SEGUNDO TRIMESTRE DE 2012 Ciudad de México, D.F., 26 de julio 2012. - Maxcom Telecomunicaciones, S.A.B. de C.V. ( Maxcom, o la Compañía ) (NYSE: MXT) (BMV: MAXCOM CPO), una

Cifras Relevantes al 2T

Cifras Relevantes al 2T 14.2% Crecimiento en Volumen 11.3% Crecimiento en Ventas 16.8% Incremento en EBITDA Resultados del Segundo Trimestre 2018. Chihuahua, Chihuahua, a 27 de julio de 2018 Grupo Bafar,

Cifras Relevantes al 2T 14.2% Crecimiento en Volumen 11.3% Crecimiento en Ventas 16.8% Incremento en EBITDA Resultados del Segundo Trimestre 2018. Chihuahua, Chihuahua, a 27 de julio de 2018 Grupo Bafar,

CONDICIONES ECONÓMICAS Y FINANCIERAS ACTUALES Y EXPECTATIVAS 2013

CONDICIONES ECONÓMICAS Y FINANCIERAS ACTUALES Y EXPECTATIVAS 2013 Lic. Edgar B. Barquín Presidente INSTITUTO PARA LA COMPETITIVIDAD EMPRESARIAL DE LA PEQUEÑA Y MEDIANA EMPRESA CONTENIDO I. PANORAMA ECONÓMICO

CONDICIONES ECONÓMICAS Y FINANCIERAS ACTUALES Y EXPECTATIVAS 2013 Lic. Edgar B. Barquín Presidente INSTITUTO PARA LA COMPETITIVIDAD EMPRESARIAL DE LA PEQUEÑA Y MEDIANA EMPRESA CONTENIDO I. PANORAMA ECONÓMICO

Situación INMOBILIARIA 1er. SEMESTRE 2017

Situación INMOBILIARIA 1er. SEMESTRE 217 1 Mensajes principales El sector construcción experimenta una desaceleración, podría crecer 1.4% en 217 La edificación podría mantener a la construcción en terreno

Situación INMOBILIARIA 1er. SEMESTRE 217 1 Mensajes principales El sector construcción experimenta una desaceleración, podría crecer 1.4% en 217 La edificación podría mantener a la construcción en terreno

Pueden beneficiarse los bancos y las aseguradoras en México del mandato de la nueva administración?

Pueden beneficiarse los bancos y las aseguradoras en México del mandato de la nueva administración? 27 de julio de 2018 El electorado en México rechazó rotundamente a los arraigados partidos políticos

Pueden beneficiarse los bancos y las aseguradoras en México del mandato de la nueva administración? 27 de julio de 2018 El electorado en México rechazó rotundamente a los arraigados partidos políticos

Resumen del Plan de Negocios de Empresas ICA, S.A.B. de C.V. ( ICA )

") Bases de Preparación El plan de negocios fue preparado de manera consistente con las operaciones recurrentes de los segmentos de Construcción y Concesiones. Al resto de las operaciones se les dio tratamiento

Bases de Preparación El plan de negocios fue preparado de manera consistente con las operaciones recurrentes de los segmentos de Construcción y Concesiones. Al resto de las operaciones se les dio tratamiento

Resumen. Fecha de Publicación: 22 de diciembre de 2016 Comunicado de Prensa

Fecha de Publicación: 22 de diciembre de 2016 Comunicado de Prensa Standard & Poor's confirma calificaciones de solidez financiera y de crédito de contraparte de 'mxaaa' de ACE Seguros; la perspectiva

Fecha de Publicación: 22 de diciembre de 2016 Comunicado de Prensa Standard & Poor's confirma calificaciones de solidez financiera y de crédito de contraparte de 'mxaaa' de ACE Seguros; la perspectiva

INFORME DE CALIFICACIÓN DICIEMBRE 2016

Débil Moderado Adecuado Fuerte Muy Fuerte INFORME DE CALIFICACIÓN DICIEMBRE 2016 Mar. 2015 Oct. 2016 * Detalle de calificaciones en Anexo. Resumen financiero MM$ dominicanos de cada período Dic.14 Dic.

Débil Moderado Adecuado Fuerte Muy Fuerte INFORME DE CALIFICACIÓN DICIEMBRE 2016 Mar. 2015 Oct. 2016 * Detalle de calificaciones en Anexo. Resumen financiero MM$ dominicanos de cada período Dic.14 Dic.

S&P Global Ratings confirma calificaciones de Banco Inbursa por desempeño financiero constante; la perspectiva se mantiene estable

Comunicado de prensa 9 de agosto de 2017 S&P Global Ratings confirma calificaciones de Banco Inbursa por desempeño financiero constante; la perspectiva se mantiene estable Contactos analíticos Jazmín A.

Comunicado de prensa 9 de agosto de 2017 S&P Global Ratings confirma calificaciones de Banco Inbursa por desempeño financiero constante; la perspectiva se mantiene estable Contactos analíticos Jazmín A.

Fitch Sube Clasificaciones de Incofin a 'A(cl)'; Perspectiva Estable

'; Perspectiva Estable") Incofin S.A. Fitch Sube Clasificaciones de Incofin a 'A(cl)'; Perspectiva Estable Fitch Ratings-Santiago-29 August 2017: Fitch Ratings subió las clasificaciones de largo plazo y corto plazo en escala nacional

Incofin S.A. Fitch Sube Clasificaciones de Incofin a 'A(cl)'; Perspectiva Estable Fitch Ratings-Santiago-29 August 2017: Fitch Ratings subió las clasificaciones de largo plazo y corto plazo en escala nacional

Corporación GEO Reporta Resultados del 3T13

3T 2013 Corporación GEO Reporta Resultados del 3T13 Ciudad de México 15 de mayo de 2015 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) la desarrolladora

3T 2013 Corporación GEO Reporta Resultados del 3T13 Ciudad de México 15 de mayo de 2015 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) la desarrolladora

I N F O R M E D E C L A S I F I C A C I O N. w w w. f e l l e r - r a t e. c o m

I N F O R M E D E C L A S I F I C A C I O N w w w. f e l l e r - r a t e. c o m Débil Ajustada Intermedia Satisfactoria Sólida Débil Vulnerable Adecuado Satisfactorio Fuerte INFORME DE CLASIFICACION -

I N F O R M E D E C L A S I F I C A C I O N w w w. f e l l e r - r a t e. c o m Débil Ajustada Intermedia Satisfactoria Sólida Débil Vulnerable Adecuado Satisfactorio Fuerte INFORME DE CLASIFICACION -

MAXCOM REPORTA RESULTADOS AL TERCER TRIMESTRE DE 2012

MAXCOM REPORTA RESULTADOS AL TERCER TRIMESTRE DE 2012 Ciudad de México, D.F., 25 de octubre 2012. - Maxcom Telecomunicaciones, S.A.B. de C.V. ( Maxcom, o la Compañía ) (NYSE: MXT) (BMV: MAXCOM CPO), una

MAXCOM REPORTA RESULTADOS AL TERCER TRIMESTRE DE 2012 Ciudad de México, D.F., 25 de octubre 2012. - Maxcom Telecomunicaciones, S.A.B. de C.V. ( Maxcom, o la Compañía ) (NYSE: MXT) (BMV: MAXCOM CPO), una

14.5% MARGEN UAFIDA 27.9% MARGEN BRUTO

Javer es la desarrolladora de vivienda líder en México Cifras UDM3T16 Mercados Principales 12.2% 18,425 UNIDADES 25.2% 14.5% MARGEN UAFIDA Nuevo León Tamaulipas 62.5% IS MED RES 181 27.9% MARGEN BRUTO

Javer es la desarrolladora de vivienda líder en México Cifras UDM3T16 Mercados Principales 12.2% 18,425 UNIDADES 25.2% 14.5% MARGEN UAFIDA Nuevo León Tamaulipas 62.5% IS MED RES 181 27.9% MARGEN BRUTO

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR TELMEX TELEFONOS DE MEXICO, S.A.B. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR TELMEX TELEFONOS DE MEXICO, S.A.B. DE C.V. Ciudad de México ASUNTO S&P Global Ratings confirma calificaciones

Comunicado de Prensa. Anuncio de la Comisión de Cambios

Comunicado de Prensa 27 de noviembre de 2018. Anuncio de la Comisión de Cambios El Fondo Monetario Internacional ratifica que México continúa cumpliendo con los criterios de acceso a la Línea de Crédito

Comunicado de Prensa 27 de noviembre de 2018. Anuncio de la Comisión de Cambios El Fondo Monetario Internacional ratifica que México continúa cumpliendo con los criterios de acceso a la Línea de Crédito

CORPOVAEL Y SUBSIDIARIAS

CORPOVAEL Y SUBSIDIARIAS INFORME FINANCIERO TERCER TRIMESTRE DE 2015 ELABORADO CONFORME A LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF) (IFRS ó IAS por sus siglas en inglés) OCTUBRE DE 2015

CORPOVAEL Y SUBSIDIARIAS INFORME FINANCIERO TERCER TRIMESTRE DE 2015 ELABORADO CONFORME A LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF) (IFRS ó IAS por sus siglas en inglés) OCTUBRE DE 2015