Pagos provisionales y definitivos 2014 Cursos para segundo semestre Octubre, 2014

|

|

|

- Vicente Blázquez Rubio

- hace 8 años

- Vistas:

Transcripción

1 Pagos provisionales y definitivos 2014 Cursos para segundo semestre 2014 Octubre, 2014

2 IMPUESTO SOBRE LA RENTA

3 Riqueza, antecedente mundial y mexicanos El impuesto aplicable a los ingresos y las ganancias de las personas es conocido normalmente como IMPUESTO SOBRE LARENTA (ISR). El ISR es un tributo dinámico, ágil, redituable, para el fisco; tiene las características necesarias para considerarlo general, justo y equitativo, y tiene la propiedad de ser un impuesto directo. Es un impuesto que cumple en una medida importante con el principio de generalidad, por que al gravar los ingresos en términos generales, resulta difícil que alguien quede fuera del alcance; es un tributo justo, porque se aplica en proporción a la capacidad contributiva de cada sujeto. El primer antecedente histórico mundial del ISR fue en Inglaterra en el año de 1798, bajo el nombre de IN COME PROPERTY TAX. En Francia se implementó definitivamente en el año de En Estados Unidos de América, fue en el año de 1862 cuando se intentó el establecimiento de este impuesto, para hacer frente a los gastos originados con motivo de la guerra de secesión. Pero se instauró de manera definitiva hasta el año de 1914.

4 Riqueza, antecedente mundial y mexicanos En México, se hicieron siete intentos legislativos para la implementación definitiva y en un periodo de 1921 a Primer intento legislativo. Ley de 1921 Gobierno de Álvaro Obregón Ley del Centenario Segundo antecedente legislativo. Ley de 1924 Plutarco Elías Calles Ley del Impuesto sobre Sueldos, Salarios, Emolumentos, Honorarios y Utilidades de Sociedades y Empresas. Tercer antecedentes legislativo. Ley de 1925 Ley de Impuesto Sobre la Renta Cuarto antecedente legislativo. Ley de 1941 Manuel Ávila Camacho Quinto antecedente legislativo. Ley de 1953 Adolfo Ruíz Cortines Sexto antecedente legislativo. Ley de 1964 Gustavo Díaz Ordaz Se introdujo el sistema de renta global Séptimo antecedente legislativo. Ley de 1980 José López Portillo y Pacheco Mabarak Cerecedo, Doricela. Derecho Fiscal Aplicado, México, McGrawHill, 2008

5 Riqueza, antecedente mundial y mexicanos Hasta nuestros días: Octavo movimiento legislativo. Ley de 2002 Vicente Fox Quesada Noveno movimiento legislativo. Ley de 2014 Enrique Peña Nieto Mabarak Cerecedo, Doricela. Derecho Fiscal Aplicado, México, McGrawHill, 2008

6 Características del impuesto sobre la renta Es un sistema que agrupa a los contribuyentes por géneros y por especies, tomando en cuenta cuatro aspectos fundamentales: 1. La forma de organización de los contribuyentes (personas físicas o morales); 2. La fuente de donde emanan los ingresos (actividades empresariales u otras actividades); 3. El lugar de donde emanan los ingresos gravables y el lugar de residencia del contribuyente (en el país o en el extranjero) y, 4. La situación de contribuyentes sujetos a determinado régimen tributario (régimen general o régimen especial) Es decir: Mabarak Cerecedo, Doricela. Derecho Fiscal Aplicado, México, McGrawHill, 2008

7 Características del impuesto sobre la renta Personas Morales Contribuyentes régimen general Actividades empresariales Residentes en el país Residentes en el extranjero Otras actividades Contribuyentes régimen especial Personas Físicas Mabarak Cerecedo, Doricela. Derecho Fiscal Aplicado, México, McGrawHill, 2008 En nuestro país el ISR es nacional y facultad exclusiva de la federación

8 Características del impuesto sobre la renta La LISR vigente conserva la estructura de la ley de Su texto se encuentra dividido en SIETE importantes títulos: Título I. Disposiciones generales (artículo 1º al 8º) Título II. De las personas morales (artículo 9º al 78º) Título III. Del régimen de las personas morales con fines no lucrativos (artículo 79 al 89) Título IV. De las personas físicas (artículo 90 al 152) Título V. De los residentes en el extranjero con ingresos provenientes de fuente de riqueza ubicada en territorio nacional (artículo 153 al 175) Título VI. De los regímenes fiscales preferentes y de las empresas multinacionales (artículo 176 al 184) Título VII. De los estímulos fiscales (artículo 185 al 195) Hasta la Ley de 2013 el total de artículo de la LISR era de 221 Mabarak Cerecedo, Doricela. Derecho Fiscal Aplicado, México, McGrawHill, 2008

9 Características del impuesto sobre la renta OBJETO Y BASE El objeto de este impuesto es precisamente el ingreso, la renta que una persona obtiene por la explotación de su capital, por la realización de su esfuerzo personal o trabajo, o por la combinación de ambos. La base del impuesto se determina precisamente en la cuantificación del ingreso en dinero, en bienes o en servicios, menos las deducciones autorizadas por la ley. Al resultado de los ingresos menos las deducciones se le conoce en el mundo tributario como RENTA. Por tanto encontramos en términos generales tres tipos de renta: a) Renta bruta b) Renta neta c) Renta legal Mabarak Cerecedo, Doricela. Derecho Fiscal Aplicado, México, McGrawHill, 2008

10 Características del impuesto sobre la renta OBJETO Y BASE a) Renta bruta- Es sinónimo de ingreso; es decir, es el total de los ingresos de una persona, sin hacer un solo descuento o deducción por ninguna causa. Renta bruta b) Renta neta- es el total de ingresos de una persona, menos todos los costos y gastos que hubiera tenido que hacer para obtener esos ingresos. Renta neta Mabarak Cerecedo, Doricela. Derecho Fiscal Aplicado, México, McGrawHill, 2008

11 Características del impuesto sobre la renta OBJETO Y BASE c) Renta legal- Es el total de ingresos, menos las deducciones autorizadas por la ley Renta legal A este término también se le conoce como UTILIDAD FISCAL. Mabarak Cerecedo, Doricela. Derecho Fiscal Aplicado, México, McGrawHill, 2008

12 Impuesto sobre la renta TASA O CUOTA En el Impuesto Sobre la Renta no es posible hablar exactamente de una tasa o cuota. La característica de este régimen impositivo es la de que sus tasas son progresivas, las cuales tienen la propiedad de aumentar a medida que aumenta la base imponible. La tasa para PM es del: 30% Mabarak Cerecedo, Doricela. Derecho Fiscal Aplicado, México, McGrawHill, 2008

13 Cambios principales ISR 2014

14 Características del impuesto sobre la renta UTILIDAD FISCAL Y RESULTADO FISCAL En algunas ocasiones el término de utilidad fiscal y resultado fiscal pueden ser sinónimos. Sin embargo, el término de resultado fiscal es mucho mas preciso ya que este resultado se obtiene sumando la totalidad de ingresos del ejercicio, a los cuales se les efectúan las deducciones autorizadas (incluye PTU) por la ley y se le restan las pérdidas fiscales declaradas en ejercicios anteriores, si éstas hubieran existido. Artículo 9 LISR Mabarak Cerecedo, Doricela. Derecho Fiscal Aplicado, México, McGrawHill, 2008

15 Nueva determinación de la PTU

16 Enajenación de acciones

17 Deducciones autorizadas

18 Deducciones autorizadas

19 Costo de ventas

20 Deducción inmediata

21 Deducción inmediata

22 Dividendos

23 Disposiciones Transitorias

24 Disposiciones Transitorias

25 Pagos provisionales

26 Realizarán Pagos provisionales ISR Art. 14 Los Contribuyentes Título II LISR Los días 17 del mes inmediato posterior (*) O sea las Personas Morales PP a cuenta del impuesto anual (*) El artículo 5.1 del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa (DOF 26-XII-2013), establece que los contribuyentes que de conformidad con las disposiciones fiscales deban presentar declaraciones provisionales o definitivas de impuestos federales a más tardar el día 17 del mes siguiente al periodo al que corresponda la declaración, ya sea por impuestos propios o por retenciones, podrán presentarlas a más tardar el día, considerando el sexto dígito numérico del RFC

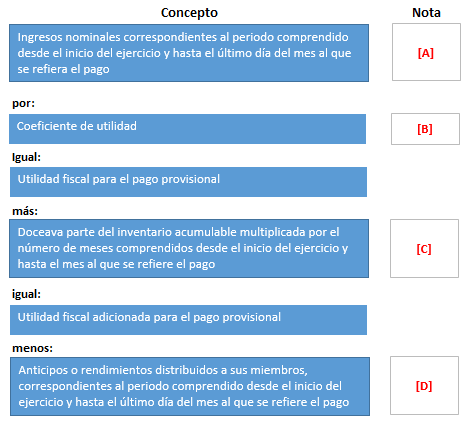

27 Fórmula

28 Fórmula

29 Fórmula

30 Fórmula [A] Ingresos nominales El artículo 14 de igual forma establece que los pagos provisionales se realizará sobre el monto acumulado de los ingresos nominales y este indica que serán los ingresos acumulables, dentro de los que destacan (artículo 16 LISR): a) Acumularán la totalidad de los ingresos en efectivo, bienes, servicios, crédito o de cualquier otro tipo, inclusive los provenientes de sus establecimientos en el extranjero b) No se consideran ingreso acumulables los que se obtengan por: a) Aumentos de capital b) Pago de pérdidas por sus accionistas c) Primas obtenidas por la colocación de acciones que emita la propio sociedad o por utilizar para valuar sus acciones el método de participación d) Motivo de la revaluación de sus activos y capital e) Dividendos o utilidades que perciban de otras personas morales residentes en México

31 Fórmula [A] Ingresos nominales c) No deberán considerarse estos ingresos: a) Los que se obtengan de fuente de riqueza ubicada en el extranjero, que hubieran sido objeto de retención por concepto de ISR (artículo 14, último párrafo LISR) b) Los atribuibles a sus establecimientos ubicados en el extranjero, que estén sujetos al pago del ISR en el país donde se encuentren tales establecimientos (artículo 12 RISR)

![[B] CU](/docs-images/39/19352691/images/32-0.png "Fórmula")

32 [B] CU Fórmula

![Fórmula [B-1] Hay que recordar lo que establece el artículo 12-A RISR que en general menciona lo siguiente: Supuesto 1.](/docs-images/39/19352691/images/33-0.png "Si la PTU pagada > a la utilidad fiscal antes de disminuir la PTU, la diferencia se considera pérdida fiscal. Supuesto 2.")

33 Fórmula [B-1] Hay que recordar lo que establece el artículo 12-A RISR que en general menciona lo siguiente: Supuesto 1. Si la PTU pagada > a la utilidad fiscal antes de disminuir la PTU, la diferencia se considera pérdida fiscal. Supuesto 2. Si la PTU pagada < a la utilidad fiscal, se hace la aplicación y la diferencia tiene la naturaleza de utilidad fiscal.

34 Fórmula [B-1] Inventario acumulable Tanto en la utilidad fiscal como en la pérdida fiscal no se debe olvidar en su caso el efecto del inventario acumulable, y lo importante es: Podrán no incluir el importe del inventario acumulado en el ejercicio 2013 en la utilidad o pérdida fiscal, siempre y cuando se trate de los ejercicios de 2009 a 2013 (regla I RM 2014 del 30/12/2013) Por lógica para eliminar el efecto del inventario acumulable en el CU también se tendrá que eliminar de los ingresos nominales a que se refiere el 3er párrafo del artículo 14 LISR.

35 Fórmula [B-2] Deducción inmediata en el CU La regla I de la RM para 2014 establece que los contribuyentes que el ejercicio de 2013 hubieran aplicado la deducción inmediata de la inversión de bienes nuevos de activo fijo, deberán calcular el CU, adicionando la utilidad fiscal o reduciendo la pérdida fiscal del ejercicio por el que se calcule el coeficiente, según sea el caso, con el importe de la deducción a que se refiere el artículo 220 LISR, vigente hasta el 31 de diciembre de El resultado se dividirá entre los ingresos nominales del ejercicio

36 Fórmula [B-3] Anticipos y rendimientos distribuidos a sus miembros Corresponde a los conceptos señalados en la fracción II del artículo 94 LISR: 1. Los rendimientos y anticipos pagados a miembros de sociedades cooperativas de producción 2. Los anticipos pagados a los miembros de sociedades y asociaciones civiles [B-4] Coeficiente de utilidad El artículo 9 del RISR establece que el coeficiente de utilidad deberá calcularse hasta el diezmilésimo

37 [B-5] Fórmula

38 Fórmula [C] Doceava parte inventario acumulable Este concepto lo aplicarán los contribuyentes que conforme a la fracción IV del artículo tercero de las Disposiciones Transitorias (DT) de la LISR para 2005, hubieran optado por acumular sus inventarios al 31 de diciembre de Al respecto, el último párrafo de la fracción V de dicho artículo, señala que la doceava parte de este concepto se deberá acumular a la utilidad fiscal. No obstante, por la mecánica de cálculo de la utilidad fiscal para pagos provisionales, hay confusión, dado que no se precisa si es la utilidad fiscal antes o después de restarle los rendimientos o anticipos distribuidos a los miembros de sociedades cooperativas de producción o de sociedades o asociaciones civiles.

39 Fórmula [D] Anticipos o rendimientos Corresponde a los conceptos señalados en la fracción II del artículo 95 de la LISR: 1. Rendimientos y anticipos pagados a miembros de sociedades cooperativas de producción 2. Anticipos pagados a los miembros de sociedades y asociaciones civiles Cabe señalar que se deberá expedir comprobante fiscal en el que conste el monto de los anticipos y rendimientos distribuidos, así como el impuesto retenido [E] Pérdidas fiscales Para determinar correctamente este rubro, los contribuyentes deberán considerar las disposiciones del Capítulo V De las pérdidas del Título II De las personas morales de la LISR

40 Fórmula [F] PTU estímulo fiscal Conforme al artículo 1.1. del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa (DOF 26-XII-2013), a los contribuyentes de este régimen se les permite disminuir de la utilidad fiscal determinada de conformidad con el artículo 14, fracción II de la LISR, el monto de la PTU pagada en el mismo ejercicio, en los términos del artículo 123 de la CPEUM Dicho monto se deberá disminuir, por partes iguales, en los pagos provisionales correspondientes a los meses de mayo a diciembre del ejercicio fiscal de que se trate La disminución a que se refiere este artículo se realizará en los pagos provisionales del ejercicio de manera acumulativa

41 Fórmula [F] PTU estímulo fiscal (continua) Lineamientos Para tales efectos, los contribuyentes estarán a lo siguiente: 1. El estímulo se aplicará hasta por el monto de la utilidad fiscal determinada para el pago provisional que corresponda 2. En ningún caso se deberá recalcular el coeficiente de utilidad con motivo de esta aplicación Concepto no deducible Conforme a lo establecido en el artículo 28, fracción XXVI de la LISR, el monto de la PTU que se disminuya en los citados términos, en ningún caso será deducible de los ingresos acumulables del contribuyente [G] Tasa de impuesto El artículo 9 de la LISR establece que la tasa del impuesto será del 30% [H] Retenciones de ISR En términos del artículo 54 de la LISR

42 Fórmula [F] PTU estímulo fiscal (continua) Lineamientos Para tales efectos, los contribuyentes estarán a lo siguiente: 1. El estímulo se aplicará hasta por el monto de la utilidad fiscal determinada para el pago provisional que corresponda 2. En ningún caso se deberá recalcular el coeficiente de utilidad con motivo de esta aplicación Concepto no deducible Conforme a lo establecido en el artículo 28, fracción XXVI de la LISR, el monto de la PTU que se disminuya en los citados términos, en ningún caso será deducible de los ingresos acumulables del contribuyente [G] Tasa de impuesto El artículo 9 de la LISR establece que la tasa del impuesto será del 30% [H] Retenciones de ISR En términos del artículo 54 de la LISR

43 Otras consideraciones Lineamientos Además de lo antes señalado, el artículo 14 de la LISR indica las siguientes disposiciones, las cuales deben tenerse en cuenta para la determinación de los pagos provisionales: 1. Cuando en el último ejercicio de 12 meses no resultara coeficiente de utilidad, se deberá aplicar el correspondiente al último ejercicio de 12 meses por el que se tenga dicho coeficiente, sin que éste sea anterior en más de cinco años a aquél en el que se deban efectuar los pagos provisionales. 2. Tratándose del segundo ejercicio fiscal, el primer pago provisional comprenderá el primero, segundo y tercer mes del ejercicio, y se considerará el coeficiente de utilidad fiscal del primer ejercicio, aun cuando no hubiera sido de 12 meses. 3. En caso de que en ninguno de los ejercicios mencionados se determinara coeficiente de utilidad por el año que corresponda, el contribuyente queda liberado de la obligación de presentar pagos provisionales del ISR.

44 Escuelas? Es importante mencionar que conforme al artículo 79, fracción X de la LISR, no son contribuyentes del ISR las sociedades o asociaciones de carácter civil que se dediquen a la enseñanza, con autorización o con reconocimiento de validez oficial de estudios en los términos de la Ley General de Educación (LGE), así como las instituciones creadas por Decreto presidencial o por ley, cuyo objeto sea la enseñanza, siempre que sean consideradas como instituciones autorizadas para recibir donativos deducibles en términos de la citada ley. Para tales efectos, la fracción XXII de las Disposiciones Transitorias (DT) de la LISR, indica que tales sociedades o asociaciones que no cuenten con autorización para recibir donativos deducibles, así como las asociaciones o sociedades civiles organizadas con fines deportivos, a partir de la entrada en vigor del Decreto en el que se publicó la nueva LISR,7 deberán cumplir las obligaciones del Título II De las personas morales de la misma. No obstante, se señala que deberán determinar el remanente distribuible generado con anterioridad al 1 de enero de 2014 en los términos del Título III de la LISR que se abroga, y sus socios e integrantes considerarán como ingreso a dicho remanente cuando las personas morales mencionadas se los entreguen en efectivo o en bienes. Qué opinan sobre su CU para 2014?

45 Casos prácticos Determinar lo siguiente: 1) Determinar los ingresos nominales al ) Determinar el CU correspondiente al ejercicio 2013

Indicar que CU se utilizaría para los PP de enero a marzo 2014 4) Indicar que CU se utilizaría para el mes de abril")

46 Casos prácticos Determinar lo siguiente: 1) Determinar los ingresos nominales al mes de octubre ) Determinar el pago provisional de ISR al mes de octubre ) Indicar que CU se utilizaría para los PP de enero a marzo ) Indicar que CU se utilizaría para el mes de abril 2014

47 IMPUESTOS AL VALOR AGREGADO

48 Impuesto al valor agregado Hace no mucho tiempo, en los regímenes fiscales de algunos países uno de los problemas a los que se enfrentaba es que los sujetos activos (Federación, Estados y Municipios) acudían a gravar todos al mismo tiempo y con características diferentes las actividades de las personas generadas por actividades mercantiles e industriales. El objetivo de eso tiempos era encontrar una fórmula que evitaran la multiplicidad de leyes impositivas para las diferentes actividades económicas. Se trataba de buscar algún sistema fiscal que aglutinara en un solo régimen, o al menos en pocos regímenes, la mayoría de estas actividades. Y bajo este tenor de ideas fue como empezó la idea del IVA. Su instalación o creación se ubica en Francia, país que lo establece en el año de (relativamente nuevo) El primer intento de adoptar el IVA en México fue en la década de los sesenta bajo el nombre de impuesto al gasto. Pero fue hasta quince años más tarde, a finales de los años setentas y en específico fue en 1979 se expidió la primera ley impositiva al valor agregado, la cual entró en vigor el 1º de enero de Esta ley de IVA sustituyo al Impuesto sobre Ingresos Mercantiles y a más de cuarenta impuestos especiales a la producción y al consumo.

49 Impuesto al valor agregado Conceptos importantes Con el concepto de valor agregado se pretende gravar los nuevos agregados de riqueza, a medida que éstos se van presentando en cada fase del proceso productivo y comercialización de un producto. En este régimen fiscal se grava el pago de un bien en forma fraccionada en cada una de sus faces: la producción, la distribución y la circulación, hasta llegar a manos de consumidor final; es decir se aplica en cada fase del ciclo productivo y distributivo. El IVA no se aplica sólo a la enajenación de los bienes, sino en otras actividades como son: el uso o goce de bienes, la prestación de servicios independientes o las actividades por medio de las cuales se importan o exportan bienes o servicios.

50 Impuesto al valor agregado SUJETO Y OBJETO Los sujetos de este gravamen son las personas FISICAS Y MORALES que realicen los hechos gravados por la ley. Estos hechos constituyen el objeto del impuesto.

51 Efectos del impuesto al valor agregado Percusión (contribuyente) Traslación Traslación Incidencia (sujeto que paga)

52 Impuesto al valor agregado EFECTIVAMENTE COBRADO Y PAGADO El IVA se determina conforme a FLUJO DE EFECTIVO Pero cuando se considera efectivamente cobrada la contraprestación? Se considera efectivamente cobrada la contraprestación cuando se reciba en efectivo, en bienes o en servicios, aun cuando aquélla corresponda a anticipos, depósitos o a cualquier otro concepto sin importar el nombre con el que se les designe, o bien, cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones. (art. 1-B LIVA) Cuándo se considera efectivamente pagado? Cuando el impuesto al valor agregado trasladado al contribuyente haya sido efectivamente pagado en el mes de que se trate. (art. 5 LIVA)

53 Flujo

54 Impuesto al valor agregado ACREDITAMIENTO Para el acreditamiento se refiere siempre a dos categorías de actividades: a) Las actividades por las que se deba pagar el impuesto al valor agregado o les sea aplicable la tasa del 0% b) Y las actividades por las que no se esté obligado al pago del impuesto que establece esta ley

55 Impuesto al valor agregado ACREDITAMIENTO El impuesto a cargo es el impuesto correspondiente al total de las actividades realizadas, el cual debe ser trasladado al cliente en forma expresa y por separado; de tal forma que lo que comúnmente es llamada impuesto trasladado es conceptualmente el impuesto a cargo. Recordando que el IVA es un impuesto indirecto y que por tanto grava el consumo interno, en la importación el impuesto no lo pago el proveedor extranjero, lo paga el importador, quien después lo recupera como impuesto acreditable. El impuesto acreditable es el que trasladan al contribuyente sus proveedores de bienes o servicios más el que paga por sus importaciones, siempre que cumpla con ciertos requisitos para poderse restar del impuesto a cargo, y así determinar el impuesto a pagar.

56 Impuesto al valor agregado ACREDITAMIENTO Los requisitos del acreditamiento se encuentran plasmados en el artículo 5 y en el artículo 5-A, 5-B y 5-C algunas reglas para su determinación: I. Erogaciones estrictamente indispensables para realizar actividades gravadas incluidas las de la tasa 0% I. Estrictamente indispensables siempre y cuando sean deducibles para la LISR (proporción) II. Que el IVA haya sido trasladado por los proveedores en forma expresa y por separado. III. Que el IVA trasladado al contribuyente haya sido efectivamente pagado IV. Entero del IVA retenido V. Contribuyentes sujetos solo por una parte de sus actividades a) Erogaciones exclusivamente para realizar actividades gravadas, distintas de inversiones b) Erogaciones exclusivamente para realizar actividades NO gravadas, distintas de inversiones c) Actividades gravadas y no gravadas d) IVA acreditable por inversiones

será acreditable en su totalidad b) Si se realizan actividades no gravadas, el IVA de las erogaciones (distintas de las inversiones) NO será acreditable")

57 Impuesto al valor agregado ACREDITAMIENTO En el artículo 5 fracción V se establecen las reglas para el acreditamiento del IVA para tres supuestos: a) Si se realizan actividades gravadas, el IVA de las erogaciones (distintas de las inversiones) será acreditable en su totalidad b) Si se realizan actividades no gravadas, el IVA de las erogaciones (distintas de las inversiones) NO será acreditable c) Si se realizan actividades gravadas y no gravadas, el acreditamiento procederá únicamente en la proporción (prorrateo) en la que el valor de las actividades por las que se deba pagarse el IVA o a las que se les aplica la tasa 0%, represente en el valor total de las actividades mencionadas que el contribuyente realice en el mes de que se trate. d) En este inciso se habla del tratamiento del IVA acreditable en las erogaciones por concepto de INVERSIONES: Pero que es una inversión? son las que son definidas como tales en la LISR en su artículo 32 (antes 38) y en términos generales menciona que son los activos fijos, los gastos y cargos diferidos, y las erogaciones realizadas en periodos preoperativos.

No identificados IVA por Prorrateo Ajuste al acreditamiento")

58 Impuesto al valor agregado ACREDITAMIENTO ACTIVO FIJO Destino habitual Actos gravados Actos NO gravados IVA acreditable IVA NO acreditable Actos gravados y no gravados (utilicen indistintamente) No identificados IVA por Prorrateo Ajuste al acreditamiento (3%)

59 Impuesto al valor agregado ACREDITAMIENTO Actividades indistintas Gastos-costo Activo fijo Se modifica en + 3% Puede ser con: Datos del mes Datos del año anterior Art. 5-B 60 meses Ajuste

60 Impuesto al valor agregado ACREDITAMIENTO El anterior procedimiento de ajuste debe efectuarse durante el número de meses en que la inversión (activo fijo) de que se trate se deduciría en el ISR con base a la tasa máxima de deducción (depreciación o amortización) para el bien de que se trate, y desde luego concluiría anticipadamente en el momento en el que la inversión se enajene o deje de ser útil para la obtención de los ingresos en los términos de la LISR. Lo injusto- Basta con que en un solo mes se tengan actividades gravadas y actividades no gravadas, y en ese mes se adquiera un solo bien cuyo uso sea indistinto, para que todas las inversiones que se efectúen en los siguientes sesenta meses entren a la regla del prorrateo.

61 Impuesto al valor agregado CALCULO DEL IMPUESTO En anteriores diapositivas se presentó la fórmula para la determinación del pago del IVA. En el artículo 5-D se establece que este se calculará por cada mes de calendario y como fecha límite el día 17 del mes siguiente. Cabe aclarar que el artículo 12 CFF establece cuando el último día del plazo las oficinas donde deba hacerse el pago permanezcan cerradas, y en el caso de presentación de declaraciones ante las instituciones de crédito autorizadas, cuando el último día para presentarlas sea viernes, el plazo se correrá hasta el día hábil siguiente.

62 Caso práctico Determinar el IVA trasladado al contribuyente no deducible por una inversión parcialmente deducible para ISR

63 Caso práctico Determinar el IVA trasladado al contribuyente no acreditable, pero deducible para el ISR en febrero 2011

Acreditamiento del IVA

Acreditamiento del IVA Artículos 4o, LIVA El acreditamiento consiste en restar el impuesto acreditable, de la cantidad que resulte de aplicar a los valores señalados en esta Ley la tasa que corresponda

Acreditamiento del IVA Artículos 4o, LIVA El acreditamiento consiste en restar el impuesto acreditable, de la cantidad que resulte de aplicar a los valores señalados en esta Ley la tasa que corresponda

Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos:

Acreditamiento proporcional de actos gravados por IVA Ley del Impuesto al Valor Agregado Artículo 5 Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos: I.

Acreditamiento proporcional de actos gravados por IVA Ley del Impuesto al Valor Agregado Artículo 5 Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos: I.

Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL. C.P.C. Javier Eliott Olmedo Castillo

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

Ingresos por arrendamiento de personas físicas. Mtra. Patricia Gutiérrez Moreno

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Requisitos para el acreditamiento

Requisitos para el acreditamiento 5o.- Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos: Erogaciones estrictamente indispensables I. Que el impuesto al

Requisitos para el acreditamiento 5o.- Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos: Erogaciones estrictamente indispensables I. Que el impuesto al

Donatarias autorizadas

Donatarias autorizadas Tratamiento fiscal Pérez Chávez Campero Fol Contenido CONTENIDO ABREVIATURAS UTILIZADAS...9 INTRODUCCION....11 APARTADO I. TRATAMIENTO JURIDICO 1. Concepto de donación....15 2. Tipos

Donatarias autorizadas Tratamiento fiscal Pérez Chávez Campero Fol Contenido CONTENIDO ABREVIATURAS UTILIZADAS...9 INTRODUCCION....11 APARTADO I. TRATAMIENTO JURIDICO 1. Concepto de donación....15 2. Tipos

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas por lluvias severas durante septiembre de

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas por lluvias severas durante septiembre de

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN ACTUALIZACIONES ART. 17 A DEL CFF. El monto de las contribuciones, aprovechamientos,

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN ACTUALIZACIONES ART. 17 A DEL CFF. El monto de las contribuciones, aprovechamientos,

Declaraciones informativas Sujetos obligados a presentarlas

Declaraciones informativas 2013. Sujetos obligados a presentarlas La regla II.2.6.4.1 de la RMF para 2014 señala que para los efectos del artículo 31, primer párrafo, del CFF y de los artículos 76, fracciones

Declaraciones informativas 2013. Sujetos obligados a presentarlas La regla II.2.6.4.1 de la RMF para 2014 señala que para los efectos del artículo 31, primer párrafo, del CFF y de los artículos 76, fracciones

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Cooperativas de producción. Capitulo VII - A

Cooperativas de producción Capitulo VII - A En vigor a partir del 1 Enero 2006 1 Cooperativas de producción Art. 85-A Existen cooperativas de producción: De bienes De servicios. Solo pueden estar constituidas

Cooperativas de producción Capitulo VII - A En vigor a partir del 1 Enero 2006 1 Cooperativas de producción Art. 85-A Existen cooperativas de producción: De bienes De servicios. Solo pueden estar constituidas

Modificación al coeficiente de utilidad por la presentación del dictamen fiscal

Modificación al coeficiente de utilidad por la presentación del dictamen fiscal Aspectos de los supuestos que se generan C.P.C. Alma Rosa Miramontes Soto, Socia Socia de la firma Actividades: Experiencia

Modificación al coeficiente de utilidad por la presentación del dictamen fiscal Aspectos de los supuestos que se generan C.P.C. Alma Rosa Miramontes Soto, Socia Socia de la firma Actividades: Experiencia

Resumen de las Disposiciones fiscales del IETU

Resumen de las Disposiciones fiscales del IETU En la LIETU, se establece como sujetos de este impuesto: Las personas físicas y las morales residentes en territorio nacional, así como los residentes en

Resumen de las Disposiciones fiscales del IETU En la LIETU, se establece como sujetos de este impuesto: Las personas físicas y las morales residentes en territorio nacional, así como los residentes en

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS Expositora C.P.C. M.I. Virginia Ríos Hernández 08 de Octubre del 2014 I. QUIÉNES DEBEN EFECTUAR PAGOS PROVISIONALES Capítulo I. Ingresos

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS Expositora C.P.C. M.I. Virginia Ríos Hernández 08 de Octubre del 2014 I. QUIÉNES DEBEN EFECTUAR PAGOS PROVISIONALES Capítulo I. Ingresos

Dr. Jorge Marcos García Landa

Dr. Jorge Marcos García Landa Personas Morales con fines no lucrativos y Físicas. Algunas reformas Se elimina la deducción inmediata de activos fijos. D.T. 9º. F. XXXIV. No podrán deducir a partir del

Dr. Jorge Marcos García Landa Personas Morales con fines no lucrativos y Físicas. Algunas reformas Se elimina la deducción inmediata de activos fijos. D.T. 9º. F. XXXIV. No podrán deducir a partir del

El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados

S e p t i e m b r e, 2 0 0 7 El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados Arturo Carvajal M A N C E R A, S. C. Programa M A N C E R A, S. C. Contribución Empresarial

S e p t i e m b r e, 2 0 0 7 El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados Arturo Carvajal M A N C E R A, S. C. Programa M A N C E R A, S. C. Contribución Empresarial

Metodología de la Investigación

Metodología de la Investigación 1 Sesión No. 7 Impuesto sobre la renta Objetivo: Al finalizar la sesión, el alumno analizará las diferentes leyes que gravan las actividades físicas o empresariales. Contextualización

Metodología de la Investigación 1 Sesión No. 7 Impuesto sobre la renta Objetivo: Al finalizar la sesión, el alumno analizará las diferentes leyes que gravan las actividades físicas o empresariales. Contextualización

CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015.

CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015. Agosto de 2015. E l 24 de julio de 2015 se dio a conocer en la página de Internet del SAT, aún no publicada en el Diario

CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015. Agosto de 2015. E l 24 de julio de 2015 se dio a conocer en la página de Internet del SAT, aún no publicada en el Diario

COMISIÓN DE HACIENDA Y CRÉDITO PÚBLICO

Artículo 5o. Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos: I. Que el impuesto al valor agregado corresponda a bienes, servicios o al uso o goce temporal

Artículo 5o. Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos: I. Que el impuesto al valor agregado corresponda a bienes, servicios o al uso o goce temporal

32 Puntos Prácticos. Análisis teórico y casos prácticos

Tratamiento del ISR e IVA 2017 aplicable a contribuyentes que reciben apoyos económicos gubernamentalesroberto Álvarez Chávez Fiscal Tratamiento del ISR e IVA 2017 aplicable a contribuyentes que reciben

Tratamiento del ISR e IVA 2017 aplicable a contribuyentes que reciben apoyos económicos gubernamentalesroberto Álvarez Chávez Fiscal Tratamiento del ISR e IVA 2017 aplicable a contribuyentes que reciben

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

IVA pagado al comisionista Impuesto al Valor Agregado pagado al comisionista Ley del Impuesto al Valor Agregado Artículo 1-A II d) Están obligados a efectuar la retención del impuesto que se les traslade,

IVA pagado al comisionista Impuesto al Valor Agregado pagado al comisionista Ley del Impuesto al Valor Agregado Artículo 1-A II d) Están obligados a efectuar la retención del impuesto que se les traslade,

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

PRÓLOGO PRESENTACIÓN... 15

ÍNDICE í n d i c e PRÓLOGO... 13 PRESENTACIÓN... 15 CAPÍTULO 1 INTRODUCCIÓN 1.1 Antecedentes y características del régimen especial de tributación... 21 1.2 Antecedentes del cambio de régimen especial

ÍNDICE í n d i c e PRÓLOGO... 13 PRESENTACIÓN... 15 CAPÍTULO 1 INTRODUCCIÓN 1.1 Antecedentes y características del régimen especial de tributación... 21 1.2 Antecedentes del cambio de régimen especial

DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008.

2008.") DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008. NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS MORALES PERSONAS MORALES CON FINES NO LUCRATIVOS

DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008. NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS MORALES PERSONAS MORALES CON FINES NO LUCRATIVOS

BOLETÍN FISCAL MÉXICO ACREDITAMIENTOS Y COMPENSACIONES CONTRA EL IETU DEL EJERCICIO Y/O ISR

BOLETÍN FISCAL MÉXICO-2009.004 ACREDITAMIENTOS Y COMPENSACIONES CONTRA EL IETU DEL EJERCICIO Y/O ISR C.P.C. Marco Antonio Macías Zepeda Miembro del Comité Fiscal de UC&CS, S. C.- Representante de EuraAudit

BOLETÍN FISCAL MÉXICO-2009.004 ACREDITAMIENTOS Y COMPENSACIONES CONTRA EL IETU DEL EJERCICIO Y/O ISR C.P.C. Marco Antonio Macías Zepeda Miembro del Comité Fiscal de UC&CS, S. C.- Representante de EuraAudit

ISR ACREDITABLE PARA PERSONAS MORALES EN LA OBTENCIÓN DE DIVIDENDOS EN EL EXTRANJERO (ART. 6 DE LA LISR REFORMADO)

") ISR ACREDITABLE PARA PERSONAS MORALES EN LA OBTENCIÓN DE DIVIDENDOS EN EL EXTRANJERO (ART. 6 DE LA LISR REFORMADO) C.P. Edgar Ulises Hernández Campos Síndico por la Universidad De La Salle Bajío, A.C.

ISR ACREDITABLE PARA PERSONAS MORALES EN LA OBTENCIÓN DE DIVIDENDOS EN EL EXTRANJERO (ART. 6 DE LA LISR REFORMADO) C.P. Edgar Ulises Hernández Campos Síndico por la Universidad De La Salle Bajío, A.C.

Cómo se califican los diversos ingresos que se

, ingresos no acumulables y no ingresos de las Personas Morales ARTÍCULOS C.P. José Alfredo Ramírez García Cómo se califican los diversos ingresos que se presentan en la declaración anual cuando son acumulables;

, ingresos no acumulables y no ingresos de las Personas Morales ARTÍCULOS C.P. José Alfredo Ramírez García Cómo se califican los diversos ingresos que se presentan en la declaración anual cuando son acumulables;

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO.

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

Estimados clientes y amigos:

Septiembre 080/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 7 de septiembre de 2017 Decreto por el

Septiembre 080/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 7 de septiembre de 2017 Decreto por el

Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica

Consultoría Fiscal 2014-21 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica El 5 de diciembre de 2014 se publicó en el

Consultoría Fiscal 2014-21 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica El 5 de diciembre de 2014 se publicó en el

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

CIERRE FISCAL PARA 2009

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

A&CEM Contabilidad electrónica 23-abr-15

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

Aspectos relevantes en materia de acreditamiento del ISR pagado en el extranjero

ANÁLISIS Y OPINIÓN Aspectos relevantes en materia de acreditamiento del ISR pagado en el extranjero 58 L.C.P. Jesús Antonio García Romo, Socio de Garrido Licona y Asociados, S.C. Como resultado de las

ANÁLISIS Y OPINIÓN Aspectos relevantes en materia de acreditamiento del ISR pagado en el extranjero 58 L.C.P. Jesús Antonio García Romo, Socio de Garrido Licona y Asociados, S.C. Como resultado de las

REGIMEN DE INCORPORACION FISCAL (REINCO/ RIF)

") REGIMEN DE INCORPORACION FISCAL (REINCO/ RIF) GENERALIDADES: Sustituye el Régimen Intermedio y REPECO. Temporal 10 años. Su principal objetivo es simplificar y promover la formalidad de las P.F. que realicen

REGIMEN DE INCORPORACION FISCAL (REINCO/ RIF) GENERALIDADES: Sustituye el Régimen Intermedio y REPECO. Temporal 10 años. Su principal objetivo es simplificar y promover la formalidad de las P.F. que realicen

El pago del Impuesto sobre la Renta por actividades profesionales

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

Establecer los papeles de trabajo que se utilizaran para el cierre fiscal y la declaración anual de personas morales.

1. Propósito Establecer los papeles de trabajo que se utilizaran para el cierre fiscal y la declaración anual de personas morales. 2. Alcance Aplica para el área de administración 3. Definiciones 3.1.

1. Propósito Establecer los papeles de trabajo que se utilizaran para el cierre fiscal y la declaración anual de personas morales. 2. Alcance Aplica para el área de administración 3. Definiciones 3.1.

Sociedades cooperativas

Sociedades cooperativas Tratamiento fiscal Pérez Chávez Fol PRIMERA EDICION 2006 Tax Editores Unidos, SA de CV. Iguala 28, Col. Roma Sur. México, 06760, DF. Tel. y Fax: 52 65 14 00. www.tax.com.mx e-mail:

Sociedades cooperativas Tratamiento fiscal Pérez Chávez Fol PRIMERA EDICION 2006 Tax Editores Unidos, SA de CV. Iguala 28, Col. Roma Sur. México, 06760, DF. Tel. y Fax: 52 65 14 00. www.tax.com.mx e-mail:

10 Puntos Prácticos. Marco teórico y casos prácticos

Cálculo del ajuste anual del ISR de sueldos y salarios al cierre del ejercicio fiscal 2017Claudia Lahera Díaz Fiscal Cálculo del ajuste anual del ISR de sueldos y salarios al cierre del ejercicio fiscal

Cálculo del ajuste anual del ISR de sueldos y salarios al cierre del ejercicio fiscal 2017Claudia Lahera Díaz Fiscal Cálculo del ajuste anual del ISR de sueldos y salarios al cierre del ejercicio fiscal

La disminución de la PTU en pagos provisionales del ISR genera duplicidad?

La disminución de la PTU en pagos provisionales del ISR genera duplicidad? David Vanegas Cortés Puntos Finos - Número 262/2017-01/05/2017 INTRODUCCIÓN El entorno económico actual, tanto a nivel nacional

La disminución de la PTU en pagos provisionales del ISR genera duplicidad? David Vanegas Cortés Puntos Finos - Número 262/2017-01/05/2017 INTRODUCCIÓN El entorno económico actual, tanto a nivel nacional

PAGOS PROVISIONALES Personas Morales 2012 ISR. CPC y MI Elio F. Zurita Morales

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

Comentarios Grupo de los 6 a las disposiciones fiscales. Arturo Carvajal Trillo

Comentarios Grupo de los 6 a las disposiciones fiscales Arturo Carvajal Trillo TEMAS RESUELTOS Temas resueltos - En la acumulación de ventas a plazos de inmuebles se logró que quienes obtengan ingresos

Comentarios Grupo de los 6 a las disposiciones fiscales Arturo Carvajal Trillo TEMAS RESUELTOS Temas resueltos - En la acumulación de ventas a plazos de inmuebles se logró que quienes obtengan ingresos

Diplomado certificación IETU. Expositor: C.P. NICOLAS PEREZ MENDEZ

1 Diplomado certificación IETU Expositor: C.P. NICOLAS PEREZ MENDEZ 2 IMPUESTO EMPRESARIAL A TASA ÚNICA (IETU) ELEMENTOS DEL IMPUESTO 3 SUJETOS 4 a) Personas físicas y morales residentes en territorio

1 Diplomado certificación IETU Expositor: C.P. NICOLAS PEREZ MENDEZ 2 IMPUESTO EMPRESARIAL A TASA ÚNICA (IETU) ELEMENTOS DEL IMPUESTO 3 SUJETOS 4 a) Personas físicas y morales residentes en territorio

Publicado en el D.O.F. del 18 de enero de 2017

DECRETO que otorga diversas facilidades administrativas en materia del impuesto sobre la renta relativos a depósitos o inversiones que se reciban en México. Publicado en el D.O.F. del 18 de enero de 2017

DECRETO que otorga diversas facilidades administrativas en materia del impuesto sobre la renta relativos a depósitos o inversiones que se reciban en México. Publicado en el D.O.F. del 18 de enero de 2017

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016 A GENERALIDADES Toda empresa, ya sea persona física o moral, al terminar el ejercicio fiscal debe determinar sus resultados tanto

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016 A GENERALIDADES Toda empresa, ya sea persona física o moral, al terminar el ejercicio fiscal debe determinar sus resultados tanto

DATOS DE IDENTIFICACIÓN DATOS GENERALES DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA PERSONAS MORALES RÉGIMEN GENERAL

DATOS DE IDENTIFICACIÓN RFC DEMINACIÓN O RAZÓN SOCIAL ACE9314SJ4 AUTOS CRISJO DE ENSENADA SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Normal EJERCICIO 216 PERIODO Enero FECHA Y HORA DE PRESENTACIÓN 9/2/216

DATOS DE IDENTIFICACIÓN RFC DEMINACIÓN O RAZÓN SOCIAL ACE9314SJ4 AUTOS CRISJO DE ENSENADA SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Normal EJERCICIO 216 PERIODO Enero FECHA Y HORA DE PRESENTACIÓN 9/2/216

Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas

Consultoría Fiscal 2014-13 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas El día de hoy, 19 de septiembre de 2014, se publicó en

Consultoría Fiscal 2014-13 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas El día de hoy, 19 de septiembre de 2014, se publicó en

Calendario de obligaciones fiscales febrero 2008

Calendario de obligaciones fiscales febrero 2008 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación A más tardar el

Calendario de obligaciones fiscales febrero 2008 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación A más tardar el

RÉGIMEN INTERMEDIO 2013RÉGIMEN

RÉGIMEN INTERMEDIO 2013RÉGIMEN INTERMEDIO QUE FACULTADES EXISTEN PARA QUE LA ENTIDAD FEDERATIVA ADMINISTRE LAS CONTRIBUCIONES DEL RÉGIMEN INTERMEDIO? La Secretaría de Hacienda y Crédito Público y el Gobierno

RÉGIMEN INTERMEDIO 2013RÉGIMEN INTERMEDIO QUE FACULTADES EXISTEN PARA QUE LA ENTIDAD FEDERATIVA ADMINISTRE LAS CONTRIBUCIONES DEL RÉGIMEN INTERMEDIO? La Secretaría de Hacienda y Crédito Público y el Gobierno

IMPUESTO EMPRESARIAL A TASA ÚNICA DEL EJERCICIO

1 IMPUESTO EMPRESARIAL A TASA ÚNICA DEL EJERCICIO El IETU deberá calcularse por ejercicios instalarse a través de declaración en el mismo plazo establecido para la presentación de la declaración anual

1 IMPUESTO EMPRESARIAL A TASA ÚNICA DEL EJERCICIO El IETU deberá calcularse por ejercicios instalarse a través de declaración en el mismo plazo establecido para la presentación de la declaración anual

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

Mecanismo retorno de las inversiones.

Anexo 1 Comentarios DECRETO que otorga diversas facilidades administrativas en materia del ISR sobre repatriación de capitales en el primer semestre del ejercicio 2017. Sujetos del Decreto (Artículo Primero).

Anexo 1 Comentarios DECRETO que otorga diversas facilidades administrativas en materia del ISR sobre repatriación de capitales en el primer semestre del ejercicio 2017. Sujetos del Decreto (Artículo Primero).

Pagos provisionales de Impuesto sobre la Renta jueves, 07 de junio de 2007

Pagos provisionales de Impuesto sobre la Renta jueves, 07 de junio de 2007 Pagos provisionales de Impuesto sobre la Renta Durante nuestras revisiones al cumplimiento de obligaciones fiscales hemos encontrado

Pagos provisionales de Impuesto sobre la Renta jueves, 07 de junio de 2007 Pagos provisionales de Impuesto sobre la Renta Durante nuestras revisiones al cumplimiento de obligaciones fiscales hemos encontrado

Conciliación entre el resultado contable y el determinado para el impuesto empresarial a tasa única.

INFORMACIÓN OBTENIDA DEL ANTEPROYECTO DEL ANEXO 16 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PUBLICADA POR EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA EN SU PÁGINA DE INTERNET (www.sat.gob.mx). ANEXO 2. Conciliación

INFORMACIÓN OBTENIDA DEL ANTEPROYECTO DEL ANEXO 16 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PUBLICADA POR EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA EN SU PÁGINA DE INTERNET (www.sat.gob.mx). ANEXO 2. Conciliación

FiscalAcreditamiento del IVA en periodo preoperativo del ejercicio 2017Alma Rosa Miramontes Soto

Acreditamiento del en periodo preoperativo del ejercicio 2017Alma Rosa Miramontes Soto Fiscal Acreditamiento del en periodo preoperativo del ejercicio 2017 Nuevo procedimiento previsto en la L C.P.C. Alma

Acreditamiento del en periodo preoperativo del ejercicio 2017Alma Rosa Miramontes Soto Fiscal Acreditamiento del en periodo preoperativo del ejercicio 2017 Nuevo procedimiento previsto en la L C.P.C. Alma

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

Declaración anual de Impuesto sobre la Renta correspondiente al ejercicio fiscal de 2007

Marzo 14, 2008 Declaración anual de Impuesto sobre la Renta correspondiente al ejercicio fiscal de 2007 Algunos aspectos que debe tomar en cuenta para la determinación del impuesto Sin duda, uno de los

Marzo 14, 2008 Declaración anual de Impuesto sobre la Renta correspondiente al ejercicio fiscal de 2007 Algunos aspectos que debe tomar en cuenta para la determinación del impuesto Sin duda, uno de los

ASPECTOS RELEVANTES DEL IETU. Expositor: C.P. NICOLAS PEREZ MENDEZ

1 ASPECTOS RELEVANTES DEL IETU Expositor: C.P. NICOLAS PEREZ MENDEZ 2 IMPUESTO EMPRESARIAL A TASA ÚNICA (IETU) ELEMENTOS DEL IMPUESTO 3 SUJETOS 4 a) Personas físicas y morales residentes en territorio

1 ASPECTOS RELEVANTES DEL IETU Expositor: C.P. NICOLAS PEREZ MENDEZ 2 IMPUESTO EMPRESARIAL A TASA ÚNICA (IETU) ELEMENTOS DEL IMPUESTO 3 SUJETOS 4 a) Personas físicas y morales residentes en territorio

Declaración anual 2014

34 Declaración anual 2014 Seguramente los nuevos impuestos te traen de cabeza. Debo declarar ingresos por dividendos? Y por intereses? Y hasta cuánto puedo restar por deducciones personales? No te preocupes.

34 Declaración anual 2014 Seguramente los nuevos impuestos te traen de cabeza. Debo declarar ingresos por dividendos? Y por intereses? Y hasta cuánto puedo restar por deducciones personales? No te preocupes.

DIPLOMADO EN ISR PERSONAS FÍSICAS (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO.

Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO.") DIPLOMADO EN ISR PERSONAS FÍSICAS 2014 (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO. CAPÍTULO II ACTIVIDADES EMPRESARIALES Y PROFESIONALES (Sección I) a) Sujetos

DIPLOMADO EN ISR PERSONAS FÍSICAS 2014 (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO. CAPÍTULO II ACTIVIDADES EMPRESARIALES Y PROFESIONALES (Sección I) a) Sujetos

IM PUESTOS INDIRECTOS 1

IMPUESTOS INDIRECTOS 1 CLASIFICACION: Sobre producción, distribución, consumo o servicios. Sobre las transmisiones. Al comercio exterior. 2 POLITICA FISCAL EN EL I. V. A. Proteger la economía de las clases

IMPUESTOS INDIRECTOS 1 CLASIFICACION: Sobre producción, distribución, consumo o servicios. Sobre las transmisiones. Al comercio exterior. 2 POLITICA FISCAL EN EL I. V. A. Proteger la economía de las clases

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA IMPUESTO SOBRE LA RENTA DE PERSONAS FÍSICAS QUE TRIBUTAN EN EL RÉGIMEN INTERMEDIO 2007 SUJETOS Personas físicas que realicen exclusivamente

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA IMPUESTO SOBRE LA RENTA DE PERSONAS FÍSICAS QUE TRIBUTAN EN EL RÉGIMEN INTERMEDIO 2007 SUJETOS Personas físicas que realicen exclusivamente

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

TRATAMIENTO LEGAL, FISCAL Y LABORAL DE SOCIEDADES Y ASOCIACIONES CIVILES EXPOSITOR: M.I. C.P.C. ENRIQUE VELDERRAIN SÁENZ

TRATAMIENTO LEGAL, FISCAL Y LABORAL DE SOCIEDADES Y ASOCIACIONES CIVILES EXPOSITOR: M.I. C.P.C. ENRIQUE VELDERRAIN SÁENZ TEMARIO I. Fundamentos Jurídicos II. Constitución de Sociedades y Asociaciones Civiles

TRATAMIENTO LEGAL, FISCAL Y LABORAL DE SOCIEDADES Y ASOCIACIONES CIVILES EXPOSITOR: M.I. C.P.C. ENRIQUE VELDERRAIN SÁENZ TEMARIO I. Fundamentos Jurídicos II. Constitución de Sociedades y Asociaciones Civiles

NOTA INFORMATIVA. Mayo 055/2016

NOTA INFORMATIVA Mayo 055/2016 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas de los Estados de Campeche y Tabasco que se indican Decreto por el que se otorgan

NOTA INFORMATIVA Mayo 055/2016 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas de los Estados de Campeche y Tabasco que se indican Decreto por el que se otorgan

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa Fecha de presentación: Dentro de los 3 meses posteriores al cierre del ejercicio Art. 76 V LISR Toma de Inventario físico y su valuación

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa Fecha de presentación: Dentro de los 3 meses posteriores al cierre del ejercicio Art. 76 V LISR Toma de Inventario físico y su valuación

DECRETO QUE REFORMA, ADICIONA Y DEROGA, DIVERSAS DISPOSICIONES DE LA LEY DEL IMPUESTO AL VALOR AGREGADO.

DECRETO QUE REFORMA, ADICIONA Y DEROGA, DIVERSAS DISPOSICIONES DE LA LEY DEL IMPUESTO AL VALOR AGREGADO. D. O. F. 7 de junio de 2005. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos

DECRETO QUE REFORMA, ADICIONA Y DEROGA, DIVERSAS DISPOSICIONES DE LA LEY DEL IMPUESTO AL VALOR AGREGADO. D. O. F. 7 de junio de 2005. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Complementaria TIPO DE COMPLEMENTARIA Modificación de Declaración PERIODO Del

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Complementaria TIPO DE COMPLEMENTARIA Modificación de Declaración PERIODO Del

70 (Segunda Sección) DIARIO OFICIAL Miércoles 1 de diciembre de 2004

DIARIO OFICIAL Miércoles 1 de diciembre de 2004") 70 (Segunda Sección) DIARIO OFICIAL Miércoles 1 de diciembre de 2004 DECRETO por el que se reforma y adiciona la Ley del Impuesto al Valor Agregado. Al margen un sello con el Escudo Nacional, que dice:

70 (Segunda Sección) DIARIO OFICIAL Miércoles 1 de diciembre de 2004 DECRETO por el que se reforma y adiciona la Ley del Impuesto al Valor Agregado. Al margen un sello con el Escudo Nacional, que dice:

De las modificaciones y adiciones más importantes en materia fiscal podemos observar las siguientes:

COMISIÓN DE APOYO AL EJERCICIO INDEPENDIENTE PROPUESTA DE REFORMA HACENDARIA 2016 Autor: CPC Ericko Zúñiga Saldaña El pasado 08 de septiembre de 2015, el Ejecutivo Federal presentó ante el Congreso de

COMISIÓN DE APOYO AL EJERCICIO INDEPENDIENTE PROPUESTA DE REFORMA HACENDARIA 2016 Autor: CPC Ericko Zúñiga Saldaña El pasado 08 de septiembre de 2015, el Ejecutivo Federal presentó ante el Congreso de

Unidad 2. Disposiciones legales y fiscales

Unidad 2 Disposiciones legales y fiscales Disposiciones Legales y Fiscales DISPOSICIONES LEGALES De acuerdo con lo dicho en el capítulo anterior la actividad bancaria se rige por la Ley de Instituciones

Unidad 2 Disposiciones legales y fiscales Disposiciones Legales y Fiscales DISPOSICIONES LEGALES De acuerdo con lo dicho en el capítulo anterior la actividad bancaria se rige por la Ley de Instituciones

BIENVENIDO A LOS WEBINARS DE SOY CONTA! Impartido por el Fiscalista M.A. Y C.P. José Eliseo Ábrego Alvarado

BIENVENIDO A LOS WEBINARS DE SOY CONTA! Impartido por el Fiscalista M.A. Y C.P. José Eliseo Ábrego Alvarado NUEVO REGLAMENTO DE LA LEY DEL ISR NUEVA ESTRUCTURA DEL REGLAMENTO DE LA LEY DEL ISR REGLAMENTO

BIENVENIDO A LOS WEBINARS DE SOY CONTA! Impartido por el Fiscalista M.A. Y C.P. José Eliseo Ábrego Alvarado NUEVO REGLAMENTO DE LA LEY DEL ISR NUEVA ESTRUCTURA DEL REGLAMENTO DE LA LEY DEL ISR REGLAMENTO

PRESENTADO POR: C.P.C. MA. TERESA RODRÍGUEZ B.

PRESENTADO POR: C.P.C. MA. TERESA RODRÍGUEZ B. 1. Requisitos de procedimiento para la aplicación de los convenios para evitar la doble tributación (CEDT). 2. Acreditamiento de impuestos pagados en el extranjero.

PRESENTADO POR: C.P.C. MA. TERESA RODRÍGUEZ B. 1. Requisitos de procedimiento para la aplicación de los convenios para evitar la doble tributación (CEDT). 2. Acreditamiento de impuestos pagados en el extranjero.

IMPUESTO AL VALOR AGREGADO. Confronta 2016 vs 2017

1 LEY DEL IMPUESTO AL VALOR AGREGADO Confronta 2016 vs 2017 ARTICULO PRO- PUESTA DE: IMPUESTO AL VALOR AGREGADO DECRETO POR EL QUE SE REFORMAN, ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DE LA LEY DEL

1 LEY DEL IMPUESTO AL VALOR AGREGADO Confronta 2016 vs 2017 ARTICULO PRO- PUESTA DE: IMPUESTO AL VALOR AGREGADO DECRETO POR EL QUE SE REFORMAN, ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DE LA LEY DEL

CONTRIBUCIÓN Y PERÍODO U OTRO CONCEPTO QUE GOZA DEL BENEFICIO FISCAL. PAGOS PROVISIONALES DEL ISR correspondientes a:

S ES ISR-IVA-RETENCIONES- IMSS PARA CONTRIBUYENTES Primero Y PERSONAS MORALES que tributen en los términos del Título II de la LISR PERSONAS FÍSICAS ACTIVIDAD EMPRESARIAL del Capítulo II, Sección I del

S ES ISR-IVA-RETENCIONES- IMSS PARA CONTRIBUYENTES Primero Y PERSONAS MORALES que tributen en los términos del Título II de la LISR PERSONAS FÍSICAS ACTIVIDAD EMPRESARIAL del Capítulo II, Sección I del

Impuesto Sobre la Renta Personas Físicas. Modificaciones para 2014 C.P.C. Manuel Gómez Sánchez Aldana

Impuesto Sobre la Renta Personas Físicas Modificaciones para 2014 C.P.C. Manuel Gómez Sánchez Aldana Incremento en tarifa de ISR para Personas Físicas La tarifa del Impuesto Sobre la Renta para personas

Impuesto Sobre la Renta Personas Físicas Modificaciones para 2014 C.P.C. Manuel Gómez Sánchez Aldana Incremento en tarifa de ISR para Personas Físicas La tarifa del Impuesto Sobre la Renta para personas

Impuesto Empresarial de Tasa Única

Impuesto Empresarial de Tasa Única Cambios a la iniciativa presentada por el Ejecutivo El 12 de Septiembre, la Comisión de Hacienda y Crédito Público de la Cámara de Diputados, aprobó seis de los ocho

Impuesto Empresarial de Tasa Única Cambios a la iniciativa presentada por el Ejecutivo El 12 de Septiembre, la Comisión de Hacienda y Crédito Público de la Cámara de Diputados, aprobó seis de los ocho

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR Expositor: CP NICOLÁS PÉREZ MÉNDEZ

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR 2015 Expositor: CP NICOLÁS PÉREZ MÉNDEZ PAGOS PROVISIONALES DE ISR PERSONAS MORALES SUJETOS OBLIGADOS: Todas las personas morales

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR 2015 Expositor: CP NICOLÁS PÉREZ MÉNDEZ PAGOS PROVISIONALES DE ISR PERSONAS MORALES SUJETOS OBLIGADOS: Todas las personas morales

8 Puntos Prácticos. Procedimiento aplicable

Acreditamiento del IVA por el pago de la prevalidación conforme a la legislación aduaneramarco Alberto Chavarría Orozco Fiscal Acreditamiento del IVA por el pago de la prevalidación conforme a la legislación

Acreditamiento del IVA por el pago de la prevalidación conforme a la legislación aduaneramarco Alberto Chavarría Orozco Fiscal Acreditamiento del IVA por el pago de la prevalidación conforme a la legislación

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

Artículo 76 de la Ley del Impuesto Sobre la Renta

Artículo 76 de la Ley del Impuesto Sobre la Renta 1 Artículo 76. Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones establecidas en otros artículos de

Artículo 76 de la Ley del Impuesto Sobre la Renta 1 Artículo 76. Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones establecidas en otros artículos de

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

Nuevos Derechos Mineros Problemática y Alternativas

Nuevos Derechos Mineros Problemática y Alternativas Noviembre de 2014 Agenda. I. Antecedentes II. Análisis del derecho especial de minería III. Análisis del derecho extraordinario de minería IV. Alternativas

Nuevos Derechos Mineros Problemática y Alternativas Noviembre de 2014 Agenda. I. Antecedentes II. Análisis del derecho especial de minería III. Análisis del derecho extraordinario de minería IV. Alternativas

MANEJO DEL PROCESO TRIBUTARIO DE PERSONAS MORALES 5º SEMESTRE DOCENTE: SHARY GUADALUPE SERVIN GARCIA

MANEJO DEL PROCESO TRIBUTARIO DE PERSONAS MORALES 5º SEMESTRE DOCENTE: SHARY GUADALUPE SERVIN GARCIA Personas Morales Como persona moral o jurídica se designa, en derecho, toda aquella entidad de existencia

MANEJO DEL PROCESO TRIBUTARIO DE PERSONAS MORALES 5º SEMESTRE DOCENTE: SHARY GUADALUPE SERVIN GARCIA Personas Morales Como persona moral o jurídica se designa, en derecho, toda aquella entidad de existencia

D E F E N S A E INGENIERÍA FISCAL

DECRETO QUE OTORGA DIVERSAS FACILIDADES ADMINISTRATIVAS EN MATERIA DEL IMPUESTO SOBRE LA RENTA RELATIVOS A DEPÓSITOS O INVERSIONES QUE SE RECIBAN EN MÉXICO. - PUBLICACIÓN DOF 18 ENERO 2017 - Artículo Primero.

DECRETO QUE OTORGA DIVERSAS FACILIDADES ADMINISTRATIVAS EN MATERIA DEL IMPUESTO SOBRE LA RENTA RELATIVOS A DEPÓSITOS O INVERSIONES QUE SE RECIBAN EN MÉXICO. - PUBLICACIÓN DOF 18 ENERO 2017 - Artículo Primero.

DETERMINACIÓN DE PAGOS ESPECIALES DE ISR. Coeficiente de utilidad Ajuste anual PROFESORA: ABIGAIL PÉREZ ZARAGOZA

DETERMINACIÓN DE PAGOS ESPECIALES DE ISR. Coeficiente de utilidad Ajuste anual PROFESORA: ABIGAIL PÉREZ ZARAGOZA DETERMINACIÓN DE PAGOS ESPECIALES DE ISR. Coeficiente de utilidad Ajuste anual ISR: PAGOS

DETERMINACIÓN DE PAGOS ESPECIALES DE ISR. Coeficiente de utilidad Ajuste anual PROFESORA: ABIGAIL PÉREZ ZARAGOZA DETERMINACIÓN DE PAGOS ESPECIALES DE ISR. Coeficiente de utilidad Ajuste anual ISR: PAGOS

Informativas de Partes Relacionadas. Aviso de destino de ingresos retornados al país.

Informativas de Partes Relacionadas Local Maestra País por País Aviso de destino de ingresos retornados al país. Equipo 3 CPC Joaquin Urisabel Luque CPC José Ramón Parra Chávez CPC Gildardo López Amarillas

Informativas de Partes Relacionadas Local Maestra País por País Aviso de destino de ingresos retornados al país. Equipo 3 CPC Joaquin Urisabel Luque CPC José Ramón Parra Chávez CPC Gildardo López Amarillas

Cambios relevantes en el ISR para personas morales 2014

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

TALLER DE IMPUESTOS EJERCICIO FISCAL Abril 2014

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL Abril 2014

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo calcular el impuesto empresarial a tasa única (IETU) Introducción Este folleto

Cómo calcular el impuesto empresarial a tasa única (IETU) Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo calcular el impuesto empresarial a tasa única (IETU) Introducción Este folleto

Calendario de obligaciones fiscales marzo 2006

Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación ** A más tardar

Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación ** A más tardar

TERCERA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Viernes 16 de abril de 2010 DIARIO OFICIAL (Tercera Sección) 1 TERCERA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO (Viene de la Segunda Sección) 052210 UTILIDAD NETA POR PARTICIPACION EN LOS RESULTADOS

Viernes 16 de abril de 2010 DIARIO OFICIAL (Tercera Sección) 1 TERCERA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO (Viene de la Segunda Sección) 052210 UTILIDAD NETA POR PARTICIPACION EN LOS RESULTADOS