COSTOS Y PRESUPUESTOS. Profesor: MBA Enrique Pando Galvan

|

|

|

- Juan Antonio Venegas Navarrete

- hace 8 años

- Vistas:

Transcripción

1

2 COSTOS Y PRESUPUESTOS Profesor:

3 En cualquier momento de decisión, lo mejor que puedes hacer es lo correcto. Lo segundo mejor es lo equivocado. y lo peor que puedes hacer es nada Theodore Roosevelt President of USA.

4 Presupuesto Flexible. Variaciones y Control Administrativo

5 Presupuesto Estático qué es?

6 El presupuesto estático se basa en el nivel de Q planeado al inicio del período de presupuesto... No cambia ni se ajusta durante el período que abarca.

7 Presupuesto Real Variación

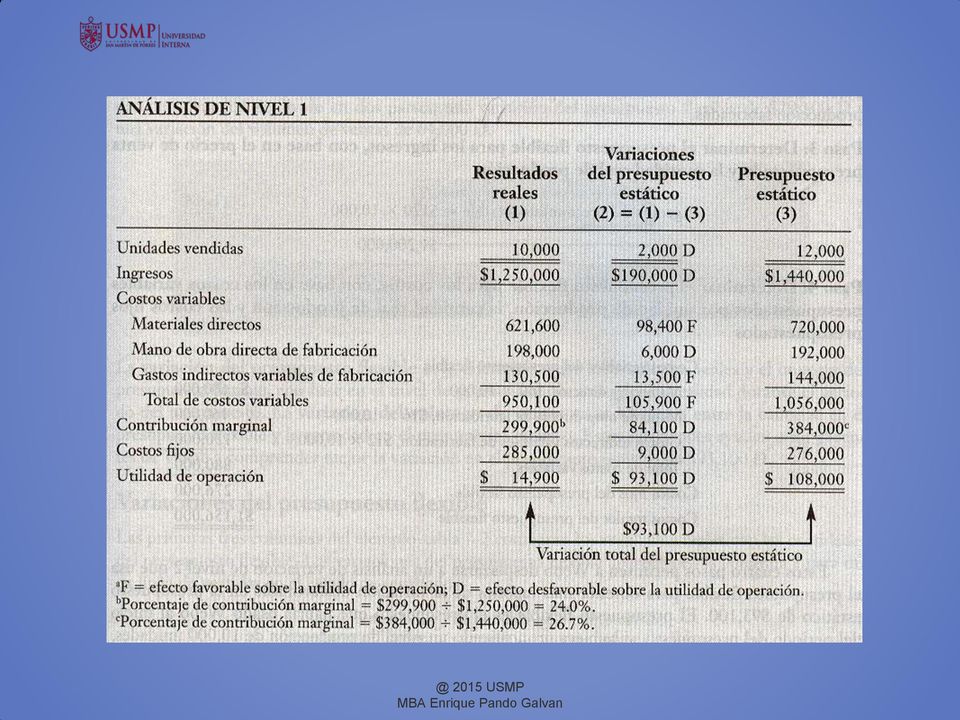

8 Ejemplo: La utilidad presupuestada de Webb Company fue US$ Webb Company Datos presupuestados (US$): Precio 120 Qp 12,000 Costos Variables 88 MD 60 C.Unit / yarda 2 30 MD (yardas 2 ) / Unid Q 2 MOD 16 GIF 12 Costos Fijos 276,000

9 Sin embargo, la utilidad real fue menor. la variación en la utilidad se explica por menores ingresos? o mayores gastos?

10

11 Cuáles son las causas de las variaciones de los ingresos, los materiales y mano de obra directa? El presupuesto flexible permite éste nivel de análisis más detallado.

12 Presupuesto Flexible qué es?

13 El presupuesto flexible se ajusta al nivel de Q real logrado en el período de presupuesto Los presupuestos flexibles apoyan a determinar más las causas de las variaciones de lo que se sabría con los presupuestos estáticos.

14

15 La menor utilidad se explica por el menor volumen de ventas así como la variación desfavorable en el presupuesto flexible

16 Si analizamos la variación en el presupuesto flexible de los materiales directos El mayor costo de los materiales directos se explica por el uso ineficiente de los insumos compensado parcialmente por la reducción en el precio de los mismos.

17 Si analizamos la variación en el presupuesto flexible de la mano de obra directa El mayor costo de la mano de obra directa se explica por el uso ineficiente de la cantidad de horas hombre requeridas así como por el mayor costo unitario de las mismas.

18 La menor utilidad se explica por el menor volumen de ventas así como por el uso ineficiente de los costos directos...

19 Variación en Precio Variación en precio = Precio real de insumo Precio presupuestado de insumo - * Cantidad real de insumo

20 Variación en Eficiencia Variación en eficiencia = Cantidad real de insumo Cantidad - presupuestada * de insumos Precio presupuestado de insumo

21 Variación en Precio y Eficiencia Real Pr x Qr Cantidad real a precio presupuesto Pp x Qr Presupuesto Pp x Qp Variación en precio (Pr x Qr) - (Pp x Qr) = Qr x (Pr - Pp) Variación en eficiencia (Pp x Qr) - (Pp x Qp) = Pp x (Qr - Qp) Variación Total : (Pr x Qr - Pp X Qp)

22 «La tarea más importante en el análisis de variaciones es comprender porqué se producen, y después usar ese conocimiento para fomentar el aprendizaje y la mejora continua»

23 Efectividad y eficiencia Efectividad: grado hasta el cual un objetivo predeterminado queda satisfecho. Eficiencia: cantidad de recursos utilizados para lograr un determinado objetivo.

24 Efectividad y eficiencia J. Cárdenas B. 24

25 Efectividad y eficiencia

26 Caso Práctico 1

27 Pet s Jackets se dedica a la fabricación de chalecos para mascotas. Para fabricar los chalecos, Pet s Jackets mantiene los siguientes estándares: Requiere 0.1 kg. de tela de poliester, por cada chaleco El precio estándar es de $5.00 por kg. de tela de poliester. El mes pasado, la empresa Pet s Jackets compró 210 kilogramos de tela de poliester. El costo total de estos materiales ascendió a $1,029. Este material fue utilizado para fabricar 2,000 chalecos.

28 De acuerdo con la información proporcionada, se pueden plantear los siguientes cálculos preliminares: La empresa compró 210 kg. y pagó $1,029. El Precio pagado por el Material Directo fue: 1,029/210 = $4.90 / kg La empresa ha fabricado 2,000 chalecos. De acuerdo con el estandar de M.D., se ha debido utilizar: 2,000 x 0.1 kg/chaleco = 200 kg de tela

29 REAL PPTO (con Qr) PPTO CU ($ / Kg) $ 4.90 $ 5.00 $ 5.00 MD (Kg / Unid) $ / Unid. $ 0.51 $ 0.53 $ 0.50 Ventas (Unids.) $ 2, $ 2, $ 2, Total MD ($) $ 1, $ 1, $ 1, VP -21 VE 50 VT 29

30 Responsabilidad: Variaciones en el rubro M.D. Variación en la Cantidad de M.D. Variación en el Precio de M.D. Gerente de Planta Gerente de Logística El Precio Estandar es utilizado para calcular las variaciones en cantidad; así, cada Gerencia funcional asume directamente sus propias responsabilidades

31 Responsabilidad: Variaciones en el rubro M.D. No soy responsable por la variación desfavorable en la cantidad de M.D. Ustedes compraron un material de baja calidad, por ello el personal de planta generó un mayor nivel de merma. Ustedes tuvieron esa variación desfavorable en la cantidad de M.D., debido a una planificación deficiente. Con ello, me obligan a realizar pedidos de urgencia a precios altos, lo cual genera variaciones desfavorables en el precio Gerente de Planta Gerente de Logística

32 CASO VI

33 Muchas gracias!

Costos Estándar. Mtra. Alejandra Salas Ramírez

Costos Estándar Mtra. Alejandra Salas Ramírez Nov-2013 Costos Históricos O Reales Costos predeterminados estimados estandar Costos Históricos O Reales Son aquellos que se obtienen después, de que el producto

Costos Estándar Mtra. Alejandra Salas Ramírez Nov-2013 Costos Históricos O Reales Costos predeterminados estimados estandar Costos Históricos O Reales Son aquellos que se obtienen después, de que el producto

Tema 7 COSTO ESTÁNDAR

Tema 7 COSTO ESTÁNDAR Campus Santa Fé Miguel Ángel Gutiérrez Banegas 1 Introducción En el proceso de generación de información en los negocios, la predeterminación de costos soluciona la dificultad que

Tema 7 COSTO ESTÁNDAR Campus Santa Fé Miguel Ángel Gutiérrez Banegas 1 Introducción En el proceso de generación de información en los negocios, la predeterminación de costos soluciona la dificultad que

PROCESOS. Planificar es un mandamiento

PROCESOS Planificar es un mandamiento 4 estima con precisión tus ventas futuras Lograr un equilibrio entre la demanda de los clientes y tu plan de producción implica conocer muy bien a tus clientes para

PROCESOS Planificar es un mandamiento 4 estima con precisión tus ventas futuras Lograr un equilibrio entre la demanda de los clientes y tu plan de producción implica conocer muy bien a tus clientes para

2. LOS SISTEMAS DE COSTOS

2. LOS SISTEMAS DE COSTOS En el actual desarrollo de las técnicas y sistemas de costos se persiguen tres importantes objetivos: La medición de los costos, la más correcta y precisa asignación de costos

2. LOS SISTEMAS DE COSTOS En el actual desarrollo de las técnicas y sistemas de costos se persiguen tres importantes objetivos: La medición de los costos, la más correcta y precisa asignación de costos

PROGRAMA DE DESARROLLO DIRECTIVO (PDD)

") () APARTADO 3: ALMACENES Y GESTIÓN DE STOCKS DIAPOSITIVA Nº: 6 EJERCICIO RESUELTO Nº 3: Caso BARRO, S.A. (Toma de decisiones sobre el coste de adquisición y posesión del stock. Caso BARRO, S.A. (Toma de

() APARTADO 3: ALMACENES Y GESTIÓN DE STOCKS DIAPOSITIVA Nº: 6 EJERCICIO RESUELTO Nº 3: Caso BARRO, S.A. (Toma de decisiones sobre el coste de adquisición y posesión del stock. Caso BARRO, S.A. (Toma de

RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión?

Qué es lo que determina el rendimiento requerido de una inversión?") 1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD

TEMA 14. MÉTODOS M DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Objetivos del control de costes. 2. Concepto de coste y su clasificación. 3. Modelos de formación del resultado analítico.

TEMA 14. MÉTODOS M DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Objetivos del control de costes. 2. Concepto de coste y su clasificación. 3. Modelos de formación del resultado analítico.

ERP GESTION LOGÍSTICA

ERP GESTION LOGÍSTICA o Introducción El objetivo de este módulo reside en dar soporte informático al control de sus existencias para poder responder en cualquier momento a la cuestión Qué cantidad y cuánto

ERP GESTION LOGÍSTICA o Introducción El objetivo de este módulo reside en dar soporte informático al control de sus existencias para poder responder en cualquier momento a la cuestión Qué cantidad y cuánto

Programa Internacional en Gestión Estratégica de Compras y Abastecimientos

Programa Internacional en Gestión Estratégica de Compras y Abastecimientos Fecha de inicio: 24 de Septiembre de 2012 La adquisición de materiales, suministros, servicios y equipo de la calidad apropiada,

Programa Internacional en Gestión Estratégica de Compras y Abastecimientos Fecha de inicio: 24 de Septiembre de 2012 La adquisición de materiales, suministros, servicios y equipo de la calidad apropiada,

PAGINA DE INFORMACION SOBRE EL PAGO DE SALARIO División de Derechos Iguales Oficina de Reglamentos de Trabajo

División de Derechos Iguales Oficina de Reglamentos de Trabajo A qué se refiere el término "salario"? "Salario" se refiere a una cantidad de dinero pagada regularmente, la cual constituye todo o parte

División de Derechos Iguales Oficina de Reglamentos de Trabajo A qué se refiere el término "salario"? "Salario" se refiere a una cantidad de dinero pagada regularmente, la cual constituye todo o parte

EL PRESUPUESTO MAESTRO

Universidad de San Martín de Porres Facultad de Ciencias Administrativas y RR.II EL PRESUPUESTO MAESTRO Naturaleza del Presupuesto El presupuesto es una expresión cuantitativa de los objetivos de la Gerencia

Universidad de San Martín de Porres Facultad de Ciencias Administrativas y RR.II EL PRESUPUESTO MAESTRO Naturaleza del Presupuesto El presupuesto es una expresión cuantitativa de los objetivos de la Gerencia

MEDICION DEL TRABAJO

MEDICION DEL TRABAJO Habíamos dicho al comenzar el curso que habían 4 técnicas que permiten realizar una medición del trabajo 1 Técnicas Directas: - Estudio de tiempos con cronómetro - Muestreo del trabajo

MEDICION DEL TRABAJO Habíamos dicho al comenzar el curso que habían 4 técnicas que permiten realizar una medición del trabajo 1 Técnicas Directas: - Estudio de tiempos con cronómetro - Muestreo del trabajo

El modelo de las hojas de costo es como el que se muestra a continuación:

1. SISTEMAS DE COSTEO POR ÓRDENES 1.1. Sistemas de costos por órdenes Este sistema es más adecuado cuando se manufactura un solo producto o grupo de productos según las especificaciones dadas por un cliente,

1. SISTEMAS DE COSTEO POR ÓRDENES 1.1. Sistemas de costos por órdenes Este sistema es más adecuado cuando se manufactura un solo producto o grupo de productos según las especificaciones dadas por un cliente,

Smith V. Daimler/Chrysler Services PREGUNTAS FRECUENTES

Smith V. Daimler/Chrysler Services PREGUNTAS FRECUENTES 1. Qué es el margen de utilidad? Cuando el consumidor norteamericano va a un concesionario de autos para comprar un vehículo y solicita que el concesionario

Smith V. Daimler/Chrysler Services PREGUNTAS FRECUENTES 1. Qué es el margen de utilidad? Cuando el consumidor norteamericano va a un concesionario de autos para comprar un vehículo y solicita que el concesionario

Los suministros se realizaran según las necesidades de SEPIDES, tanto en tiempo como en cantidades.

INDICE 1. OBJETO DEL CONTRATO 2. CONOCIMIENTO DE LAS INSTALACIONES 3. DESCRIPCIÓN DEL SERVICIO 4. PLAZO 5. CARACTERÍSTICAS DEL COMBUSTIBLE 6. RESPONSABILIDAD 7. DETERMINACIÓN DEL PRECIO 8. FORMA DE PAGO

INDICE 1. OBJETO DEL CONTRATO 2. CONOCIMIENTO DE LAS INSTALACIONES 3. DESCRIPCIÓN DEL SERVICIO 4. PLAZO 5. CARACTERÍSTICAS DEL COMBUSTIBLE 6. RESPONSABILIDAD 7. DETERMINACIÓN DEL PRECIO 8. FORMA DE PAGO

COSTOS ESTÁNDAR-ABC PARA LA INDUSTRIA DE PLÁSTICOS-LÍNEA DE TUBERÍAS Y ACCESORIOS DE PVC : (CASO : SURPLAST S.A.C.) Carrión Nin, José Luis.

Carrión Nin, José Luis.") CONCLUSIONES 1.- El Sistema de Costos Estándar-ABC permite supera las falencias del Costeo Histórico en los siguientes aspectos: -Eludir el problema de la fluctuación en el costo de los insumos estimando

CONCLUSIONES 1.- El Sistema de Costos Estándar-ABC permite supera las falencias del Costeo Histórico en los siguientes aspectos: -Eludir el problema de la fluctuación en el costo de los insumos estimando

www.probono.cl probono@probono.cl tel. +56 2 3815660 Mariano Sánchez Fontecilla 370, Las Condes, Santiago.

SANTIAGO/ FEBRERO 2011 Manuel elaborado por Fundación Pro Bono en conjunto con el estudio jurídico Carey & Allende. La información contenida en este documento no constituye ni pretende constituir asesoría

SANTIAGO/ FEBRERO 2011 Manuel elaborado por Fundación Pro Bono en conjunto con el estudio jurídico Carey & Allende. La información contenida en este documento no constituye ni pretende constituir asesoría

Soporte Técnico de Software HP

Soporte Técnico de Software HP Servicios Tecnológicos HP Servicios contractuales Datos técnicos El Soporte Técnico de Software HP ofrece servicios integrales de soporte remoto de para los productos de

Soporte Técnico de Software HP Servicios Tecnológicos HP Servicios contractuales Datos técnicos El Soporte Técnico de Software HP ofrece servicios integrales de soporte remoto de para los productos de

5. SISTEMA DE COSTOS ESTÁNDAR

5. SISTEMA DE COSTOS ESTÁNDAR Entre los diversos procedimientos técnicos que los ejecutivos y funcionarios de las organizaciones privadas, públicas o no gubernamentales, tienen que utilizar para administrar

5. SISTEMA DE COSTOS ESTÁNDAR Entre los diversos procedimientos técnicos que los ejecutivos y funcionarios de las organizaciones privadas, públicas o no gubernamentales, tienen que utilizar para administrar

1.2 SISTEMAS DE PRODUCCIÓN

19 1.2 SISTEMAS DE PRODUCCIÓN Para operar en forma efectiva, una empresa manufacturera debe tener sistemas que le permitan lograr eficientemente el tipo de producción que realiza. Los sistemas de producción

19 1.2 SISTEMAS DE PRODUCCIÓN Para operar en forma efectiva, una empresa manufacturera debe tener sistemas que le permitan lograr eficientemente el tipo de producción que realiza. Los sistemas de producción

COSTOS. Estoy ganando o perdiendo plata?

COSTOS Estoy ganando o perdiendo plata? 3 Qué costos debes cubrir aunque no tengas ingresos? La suma de los costos variables y los costos fijos da como resultado el total de costos. Aplica esta fórmula

COSTOS Estoy ganando o perdiendo plata? 3 Qué costos debes cubrir aunque no tengas ingresos? La suma de los costos variables y los costos fijos da como resultado el total de costos. Aplica esta fórmula

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES 6.1 Conclusiones Habiendo aplicado el modelo que Chiavenato (2002) propone sobre la auditoria de RRHH en la empresa, llegamos a la conclusión de que Tubos y Conexiones

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES 6.1 Conclusiones Habiendo aplicado el modelo que Chiavenato (2002) propone sobre la auditoria de RRHH en la empresa, llegamos a la conclusión de que Tubos y Conexiones

Grupo de Empresas Aconcagua

25 AÑOS CONSTRUYENDO CALIDAD Grupo de Empresas Aconcagua El grupo nace en 1980 INMOBILIARIA MONTE ACONCAGUA S.A. Es la empresa dedicada a la planificación de los negocios Inmobiliarios Selección y adquisición

25 AÑOS CONSTRUYENDO CALIDAD Grupo de Empresas Aconcagua El grupo nace en 1980 INMOBILIARIA MONTE ACONCAGUA S.A. Es la empresa dedicada a la planificación de los negocios Inmobiliarios Selección y adquisición

Apoyos a los sistemas de costos. LCP Omar Mena Méndez CONTABILIDAD DE COSTOS I INPADE UNIVERSIDAD

Apoyos a los sistemas de costos LCP Omar Mena Méndez CONTABILIDAD DE COSTOS I INPADE UNIVERSIDAD Sistemas de control de inventarios Concepto. Conjunto de procedimientos y técnicas tendientes a lograr el

Apoyos a los sistemas de costos LCP Omar Mena Méndez CONTABILIDAD DE COSTOS I INPADE UNIVERSIDAD Sistemas de control de inventarios Concepto. Conjunto de procedimientos y técnicas tendientes a lograr el

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

UNIVERSIDAD PERUANA LOS ANDES NEGOCIOS APLICATIVO - WINQBS

UNIVERSIDAD PERUANA LOS ANDES Facultad de Ciencias i Administrativas i ti y Contables METODOS CUANTITATIVOS DE NEGOCIOS APLICATIVO - WINQBS La U-Save Loan Company está planeando sus operaciones para el

UNIVERSIDAD PERUANA LOS ANDES Facultad de Ciencias i Administrativas i ti y Contables METODOS CUANTITATIVOS DE NEGOCIOS APLICATIVO - WINQBS La U-Save Loan Company está planeando sus operaciones para el

Escuela de Formación San Mateo

Escuela de Formación San Mateo Escuela de Formación Es la unidad responsable del mejoramiento de la labor docente y administrativa en la San Mateo. Está comprometida con el desarrollo y evolución de su

Escuela de Formación San Mateo Escuela de Formación Es la unidad responsable del mejoramiento de la labor docente y administrativa en la San Mateo. Está comprometida con el desarrollo y evolución de su

ANEXO C PLAN DE GERENCIA DEL TIEMPO

ANEXO C PLAN DE GERENCIA DEL TIEMPO CONTENIDO FUNDAMENTOS... 2 ELEMENTOS DE TRABAJO... 2 RESPONSABLES... 3 CONTROL DEL TIEMPO... 4 CONTROL DE TIEMPO (PERIÓDICO Y POR HITO/ENTREGABLE)... 4 FORMATOS DEL

ANEXO C PLAN DE GERENCIA DEL TIEMPO CONTENIDO FUNDAMENTOS... 2 ELEMENTOS DE TRABAJO... 2 RESPONSABLES... 3 CONTROL DEL TIEMPO... 4 CONTROL DE TIEMPO (PERIÓDICO Y POR HITO/ENTREGABLE)... 4 FORMATOS DEL

K2BIM Plan de Investigación - Comparación de herramientas para la parametrización asistida de ERP Versión 1.2

K2BIM Plan de Investigación - Comparación de herramientas para la parametrización asistida de ERP Versión 1.2 Historia de revisiones Fecha VersiónDescripción Autor 08/10/2009 1.0 Creación del documento.

K2BIM Plan de Investigación - Comparación de herramientas para la parametrización asistida de ERP Versión 1.2 Historia de revisiones Fecha VersiónDescripción Autor 08/10/2009 1.0 Creación del documento.

Grupo Antolin: Aceleración para una mejor gestión financiera con software SAP

Grupo Antolin: Aceleración para una mejor gestión financiera con software SAP Con 88 plantas y 20 oficinas en 23 países, Grupo Antolín es uno de los mayores proveedores de interiores de automóviles para

Grupo Antolin: Aceleración para una mejor gestión financiera con software SAP Con 88 plantas y 20 oficinas en 23 países, Grupo Antolín es uno de los mayores proveedores de interiores de automóviles para

Relación y Contrato Individual de Trabajo

Relación y Contrato Individual de Trabajo Cuestionario y Casos Cuestionario 1. Cuáles son las principales leyes aplicables en materia laboral y a qué se refieren de manera general. 2. Explique usted cuáles

Relación y Contrato Individual de Trabajo Cuestionario y Casos Cuestionario 1. Cuáles son las principales leyes aplicables en materia laboral y a qué se refieren de manera general. 2. Explique usted cuáles

El Costeo Directo, una Necesidad para la Toma de Decisiones

El, una Necesidad para la Toma de Decisiones Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : El, una Necesidad para la Toma de Decisiones Fuente : Actualidad Empresarial, Nº 17 - Primera

El, una Necesidad para la Toma de Decisiones Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : El, una Necesidad para la Toma de Decisiones Fuente : Actualidad Empresarial, Nº 17 - Primera

Proceso de administración y escalación de problemas Guía de referencia

SOPORTE TÉCNICO EMPRESARIAL Proceso de administración y escalación de problemas Guía de referencia Compromiso de Symantec con nuestros clientes Symantec se compromete a proporcionar productos y soporte

SOPORTE TÉCNICO EMPRESARIAL Proceso de administración y escalación de problemas Guía de referencia Compromiso de Symantec con nuestros clientes Symantec se compromete a proporcionar productos y soporte

TEMA. Cálculo y análisis de desviaciones. [8.1] Cómo estudiar este tema? [8.2] Consideraciones sobre el análisis de desviaciones

![TEMA. Cálculo y análisis de desviaciones. [8.1] Cómo estudiar este tema? [8.2] Consideraciones sobre el análisis de desviaciones](/thumbs/27/10534924.jpg "TEMA. Cálculo y análisis de desviaciones. [8.1] Cómo estudiar este tema? [8.2] Consideraciones sobre el análisis de desviaciones") Cálculo y análisis de desviaciones [8.1] Cómo estudiar este tema? [8.2] Consideraciones sobre el análisis de desviaciones [8.3] Análisis de las desviaciones de ventas [8.4] Análisis de las desviaciones

Cálculo y análisis de desviaciones [8.1] Cómo estudiar este tema? [8.2] Consideraciones sobre el análisis de desviaciones [8.3] Análisis de las desviaciones de ventas [8.4] Análisis de las desviaciones

GUÍA DE USO DEL APLICATIVO PARA LA CONSTRUCCION DEL MODELO FINANCIERO PARA LA EVALUACIÓN DE LOS PLANES DE NEGOCIO PRESENTADOS AL FONDO EMPRENDER

GUÍA DE USO DEL APLICATIVO PARA LA CONSTRUCCION DEL MODELO PARA LA EVALUACIÓN DE LOS PLANES DE NEGOCIO PRESENTADOS AL FONDO EMPRENDER INTRODUCCIÓN Advertencias sobre Uso y Propiedad FONADE con el fin de

GUÍA DE USO DEL APLICATIVO PARA LA CONSTRUCCION DEL MODELO PARA LA EVALUACIÓN DE LOS PLANES DE NEGOCIO PRESENTADOS AL FONDO EMPRENDER INTRODUCCIÓN Advertencias sobre Uso y Propiedad FONADE con el fin de

COSTEO POR ÓRDENES. Algunas características de los sistemas de costeo por ordenes son:

SISTEMAS DE COSTOS Son el conjunto de procedimientos, técnicas, registros e informes estructurados sobre la base de la teoría de la partida doble y otros principios técnicos, que tienen por objeto la determinación

SISTEMAS DE COSTOS Son el conjunto de procedimientos, técnicas, registros e informes estructurados sobre la base de la teoría de la partida doble y otros principios técnicos, que tienen por objeto la determinación

ACTUAL SISTEMA DE JUBILACIÓN Y CÁLCULO DE HABERES.

ACTUAL SISTEMA DE JUBILACIÓN Y CÁLCULO DE HABERES. CÓMO SE DEBE GESTIONAR? La jubilación del personal sujeta al Régimen General de la Seguridad Social, se gestionará a través de las Unidades de Personal

ACTUAL SISTEMA DE JUBILACIÓN Y CÁLCULO DE HABERES. CÓMO SE DEBE GESTIONAR? La jubilación del personal sujeta al Régimen General de la Seguridad Social, se gestionará a través de las Unidades de Personal

HECHO RELEVANTE. 1. Fijación de los precios de la Oferta

PROHIBIDA SU DISTRIBUCIÓN O PUBLICACIÓN, PARCIAL O COMPLETAMENTE Y TANTO DIRECTA COMO INDIRECTAMENTE, EN LOS ESTADOS UNIDOS DE AMÉRICA, CANADÁ, AUSTRALIA O JAPÓN O EN CUALQUIER OTRA JURISDICCIÓN EN LA

PROHIBIDA SU DISTRIBUCIÓN O PUBLICACIÓN, PARCIAL O COMPLETAMENTE Y TANTO DIRECTA COMO INDIRECTAMENTE, EN LOS ESTADOS UNIDOS DE AMÉRICA, CANADÁ, AUSTRALIA O JAPÓN O EN CUALQUIER OTRA JURISDICCIÓN EN LA

Franquicias: Amigos o Enemigos? Por I. Mérida Isla

Franquicias: Amigos o Enemigos? Por I. Mérida Isla La crisis económica mundial ha afectado a todos los países, algunos más que a otros. Del mismo modo que ha afectado a todos los negocios y sectores, de

Franquicias: Amigos o Enemigos? Por I. Mérida Isla La crisis económica mundial ha afectado a todos los países, algunos más que a otros. Del mismo modo que ha afectado a todos los negocios y sectores, de

!"##!#!E Sr.(a) BENJAMÍN CARLOS CALDERÓN ROJAS ANIBAL HUNNEUS 383 A DP 22, LA PINTANA SANTIAGO - METROPOLITANA

BENJAMÍN CARLOS CALDERÓN ROJAS ANIBAL HUNNEUS 383 A DP 22, LA PINTANA SANTIAGO - METROPOLITANA") !"##!#!E Sr.(a) BENJAMÍN CARLOS CALDERÓN ROJAS ANIBAL HUNNEUS 383 A DP 22, LA PINTANA SANTIAGO - METROPOLITANA C.I. 12.677.457-5 RESUMEN ENERO/2015 - ABRIL/2015 MI AHORRO TOTAL EN AFP HABITAT Cuenta Obligatoria

!"##!#!E Sr.(a) BENJAMÍN CARLOS CALDERÓN ROJAS ANIBAL HUNNEUS 383 A DP 22, LA PINTANA SANTIAGO - METROPOLITANA C.I. 12.677.457-5 RESUMEN ENERO/2015 - ABRIL/2015 MI AHORRO TOTAL EN AFP HABITAT Cuenta Obligatoria

IN4703 Gestión de Operaciones I Auxiliar 6: Inventarios

Profesores: Andrés Weintraub, Fabián Medel, Rodrigo Wolf Auxiliares: Juan Neme, Matías Siebert, Paulina Briceño, Rodrigo Arriagada IN4703 Gestión de Operaciones I Auxiliar 6: Inventarios Modelos: 1.- Demanda

Profesores: Andrés Weintraub, Fabián Medel, Rodrigo Wolf Auxiliares: Juan Neme, Matías Siebert, Paulina Briceño, Rodrigo Arriagada IN4703 Gestión de Operaciones I Auxiliar 6: Inventarios Modelos: 1.- Demanda

REGISTRO Y LISTADO DE LOS ESTABLECIMIENTOS DE DISPOSITIVOS MÉDICOS David Racine

REGISTRO Y LISTADO DE LOS ESTABLECIMIENTOS DE DISPOSITIVOS MÉDICOS David Racine DIAPOSITIVA #1 Hola. Me llamo David Racine y trabajo en el Centro de Dispositivos y Salud Radiológica de la Administración

REGISTRO Y LISTADO DE LOS ESTABLECIMIENTOS DE DISPOSITIVOS MÉDICOS David Racine DIAPOSITIVA #1 Hola. Me llamo David Racine y trabajo en el Centro de Dispositivos y Salud Radiológica de la Administración

El sistema HIRSCH para brazaletes

El sistema HIRSCH para brazaletes Convertir una necesidad en beneficio, mejore su negocio CALIDAD HIRSCH HIRSCH, poseedor del certificado ISO 9001, desarrolla y produce los más actuales, ricas en detalles

El sistema HIRSCH para brazaletes Convertir una necesidad en beneficio, mejore su negocio CALIDAD HIRSCH HIRSCH, poseedor del certificado ISO 9001, desarrolla y produce los más actuales, ricas en detalles

CONTRATO DE TRABAJO A DESTAJO O LABOR CONTRATADA. El contrato de trabajo a destajo, se conoce también como contrato de trabajo de obra o por labor.

CONTRATO DE TRABAJO A DESTAJO CONTRATO DE TRABAJO A DESTAJO O LABOR CONTRATADA El contrato de trabajo a destajo, es aquel contrato en el que la remuneración se pacta con base a la cantidad de unidades,

CONTRATO DE TRABAJO A DESTAJO CONTRATO DE TRABAJO A DESTAJO O LABOR CONTRATADA El contrato de trabajo a destajo, es aquel contrato en el que la remuneración se pacta con base a la cantidad de unidades,

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014 La siguiente lista de preguntas frecuentes pretende responder a muchas de las dudas que pueda tener sobre la decisión de

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014 La siguiente lista de preguntas frecuentes pretende responder a muchas de las dudas que pueda tener sobre la decisión de

Preguntas y respuestas - AIC

Preguntas y respuestas - AIC 1. Por qué sólo en el periodo establecido se puede solicitar el apoyo? Se trata de recursos del presupuesto nacional del año 2012 que el Gobierno Nacional facilitó. Así, para

Preguntas y respuestas - AIC 1. Por qué sólo en el periodo establecido se puede solicitar el apoyo? Se trata de recursos del presupuesto nacional del año 2012 que el Gobierno Nacional facilitó. Así, para

Producción Nacional SETIEMBRE 2015. 1. Volumen

Producción Nacional 1. Volumen En el cuadro 1 se presenta la comparación de los volúmenes mensuales de producción que se origina de los datos de los censos (tres veces en el año) y las verificaciones (aproximadamente

Producción Nacional 1. Volumen En el cuadro 1 se presenta la comparación de los volúmenes mensuales de producción que se origina de los datos de los censos (tres veces en el año) y las verificaciones (aproximadamente

CSIR2121. Administración de Redes I

CSIR2121 Administración de Redes I Objetivos: Al finalizar la clase el estudiante podrá: Mencionar el propósito del desarrollo del modelo TCP/IP. Explicar cada una de las capas del modelo TCP/IP. Comparar

CSIR2121 Administración de Redes I Objetivos: Al finalizar la clase el estudiante podrá: Mencionar el propósito del desarrollo del modelo TCP/IP. Explicar cada una de las capas del modelo TCP/IP. Comparar

Curso de ISO 9001:2008 OPERACIÓN DEL SISTEMA DE GESTIÓN DE LA CALIDAD E INCICADORES

Curso de ISO 9001:2008 OPERACIÓN DEL SISTEMA DE GESTIÓN DE LA CALIDAD E INCICADORES OBJETIVO El participante contará con los conocimientos y habilidades necesarias que le permitan realizar una adecuada

Curso de ISO 9001:2008 OPERACIÓN DEL SISTEMA DE GESTIÓN DE LA CALIDAD E INCICADORES OBJETIVO El participante contará con los conocimientos y habilidades necesarias que le permitan realizar una adecuada

SISTEMAS DE COSTOS ESTANDAR

SISTEMAS DE COSTOS ESTANDAR INTRODUCCION La técnica de Costos Estándar tuvo su origen a principios del siglo XX y vino a convertirse en Técnica de Valuación de Costos Aplicada a la Contabilidad en 1903

SISTEMAS DE COSTOS ESTANDAR INTRODUCCION La técnica de Costos Estándar tuvo su origen a principios del siglo XX y vino a convertirse en Técnica de Valuación de Costos Aplicada a la Contabilidad en 1903

Estampador de la industria automotriz reemplaza seis sistemas independientes con un ERP completo basado en la nube

Estampador de la industria automotriz reemplaza seis sistemas independientes con un ERP completo basado en la nube Panorama general: CCI, un conformador de metales para la industria automotriz, reemplaza

Estampador de la industria automotriz reemplaza seis sistemas independientes con un ERP completo basado en la nube Panorama general: CCI, un conformador de metales para la industria automotriz, reemplaza

LA TRANSPARENCIA: EXIGENCIA QUE CRECE EN LOS CIUDADANOS DE PUERTO VALLARTA.

LA TRANSPARENCIA: EXIGENCIA QUE CRECE EN LOS CIUDADANOS DE PUERTO VALLARTA. M en C Juana Adelfa Delgado Quintana Observatorio Ciudadano en Puerto Vallarta Como ya se ha mencionado varias veces, la transparencia

LA TRANSPARENCIA: EXIGENCIA QUE CRECE EN LOS CIUDADANOS DE PUERTO VALLARTA. M en C Juana Adelfa Delgado Quintana Observatorio Ciudadano en Puerto Vallarta Como ya se ha mencionado varias veces, la transparencia

Introducción. Definición de los presupuestos

P o r q u é e l p r e s u p u e s t o d e b e s e r e l c a m i n o a s e g u i r p a r a g a r a n t i z a r e l é x i t o d e s u e m p r e s a? Luis Muñiz Economista Introducción El aumento de la incertidumbre

P o r q u é e l p r e s u p u e s t o d e b e s e r e l c a m i n o a s e g u i r p a r a g a r a n t i z a r e l é x i t o d e s u e m p r e s a? Luis Muñiz Economista Introducción El aumento de la incertidumbre

PLANEACIÒN FINANCIERA

PLANEACIÒN FINANCIERA CLAVE: LII 301 PROFESOR: MTRO. ALEJANDRO SALAZAR GUERRERO 1 1. PLANEACIÒN. 1.1 Concepto de Planeación. 1.2 Importancia de la Planeación. 1.3 Tipos de Planeación. 1.3.1 Planes de Recursos

PLANEACIÒN FINANCIERA CLAVE: LII 301 PROFESOR: MTRO. ALEJANDRO SALAZAR GUERRERO 1 1. PLANEACIÒN. 1.1 Concepto de Planeación. 1.2 Importancia de la Planeación. 1.3 Tipos de Planeación. 1.3.1 Planes de Recursos

Es el conjunto de documentos de carácter técnico y/o económico que permiten la adecuada ejecución de una obra.

EXPEDIENTE TÉCNICO DE OBRA Es el conjunto de documentos de carácter técnico y/o económico que permiten la adecuada ejecución de una obra. Comprende Memoria descriptiva. Especificaciones técnicas. Planos

EXPEDIENTE TÉCNICO DE OBRA Es el conjunto de documentos de carácter técnico y/o económico que permiten la adecuada ejecución de una obra. Comprende Memoria descriptiva. Especificaciones técnicas. Planos

REGLAMENTO DE ADQUISICIONES

REGLAMENTO DE ADQUISICIONES REGLAMENTO DE ADQUISICIONES CAPITULO I: GENERALIDADES Artículo 1. El presente Reglamento es un conjunto de normas y procedimientos administrativos que regulan los procesos de

REGLAMENTO DE ADQUISICIONES REGLAMENTO DE ADQUISICIONES CAPITULO I: GENERALIDADES Artículo 1. El presente Reglamento es un conjunto de normas y procedimientos administrativos que regulan los procesos de

il 20 AbAbril 201 Junio 2015 1

Junio 2015 1 CONTENIDO RESUMEN EJECUTIVO... 3 TOTAL FINANCIAMIENTO EN EL MERCADO DE CAPITALES... 4 Análisis Junio 2015... 4 Evolución Mensual... 5 Evolución Acumulada... 6 FIDEICOMISOS FINANCIEROS... 7

Junio 2015 1 CONTENIDO RESUMEN EJECUTIVO... 3 TOTAL FINANCIAMIENTO EN EL MERCADO DE CAPITALES... 4 Análisis Junio 2015... 4 Evolución Mensual... 5 Evolución Acumulada... 6 FIDEICOMISOS FINANCIEROS... 7

HERRAMIENTA PRESUPUESTOS

HERRAMIENTA PRESUPUESTOS Esta herramienta ha sido desarrollada en el ámbito de los servicios a personas emprendedoras desempeñado por el área de Emprendedores de la Dirección técnica de Andalucía Emprende

HERRAMIENTA PRESUPUESTOS Esta herramienta ha sido desarrollada en el ámbito de los servicios a personas emprendedoras desempeñado por el área de Emprendedores de la Dirección técnica de Andalucía Emprende

SAP Historia de Éxito Construcción Líder Grupo Constructor. Líder Grupo Constructor SAP garantiza bases sólidas para la expansión del grupo

Líder Grupo Constructor SAP garantiza bases sólidas para la expansión del grupo Líder Grupo Constructor Industria Construcción Productos y Servicios Inmuebles, servicios de asesoramiento integral en la

Líder Grupo Constructor SAP garantiza bases sólidas para la expansión del grupo Líder Grupo Constructor Industria Construcción Productos y Servicios Inmuebles, servicios de asesoramiento integral en la

Unidad 18. Clasificación según el momento en que se determinan los costos.

Unidad 18 Clasificación según el momento en que se determinan los costos. Desde este punto de vista, los costos de producción pueden determinarse con posterioridad a la conclusión del periodo de costos,

Unidad 18 Clasificación según el momento en que se determinan los costos. Desde este punto de vista, los costos de producción pueden determinarse con posterioridad a la conclusión del periodo de costos,

Test PMP - C12 _02. 01. Cuál de los siguientes es una ventaja de la centralización de las compras?

Test PMP - C12 _02 01. Cuál de los siguientes es una ventaja de la centralización de las compras? A. Facilita el acceso a la pericia en la contratación. B. Incrementa la pericia de la compañía en la contratación.

Test PMP - C12 _02 01. Cuál de los siguientes es una ventaja de la centralización de las compras? A. Facilita el acceso a la pericia en la contratación. B. Incrementa la pericia de la compañía en la contratación.

PROCESOS. Guíate por los estándares y cúmplelos

PROCESOS Guíate por los estándares y cúmplelos 2 Qué son y para qué sirven los estándares? Escucha al cliente y garantízale que considerarás, en el diseño del producto o servicio que le ofreces, todos

PROCESOS Guíate por los estándares y cúmplelos 2 Qué son y para qué sirven los estándares? Escucha al cliente y garantízale que considerarás, en el diseño del producto o servicio que le ofreces, todos

Orientaciones hacia el trabajo

Tema Especial Orientaciones hacia el trabajo Módulo de preguntas de ISSP (International Social Survey Program), organización internacional de encuestas, con 48 países miembros. Los resultados que se presentan

Tema Especial Orientaciones hacia el trabajo Módulo de preguntas de ISSP (International Social Survey Program), organización internacional de encuestas, con 48 países miembros. Los resultados que se presentan

Nota de Información al cliente Auditoría Multisede

Nota de Información al cliente Auditoría Multisede La presente Nota de Información al Cliente explica las principales características de una Auditoría Multisede. Por lo general, las auditorías de certificación

Nota de Información al cliente Auditoría Multisede La presente Nota de Información al Cliente explica las principales características de una Auditoría Multisede. Por lo general, las auditorías de certificación

ORGANISMO COORDINADOR DEL SISTEMA ELÉCTRICO NACIONAL INTERCONECTADO DE LA REPÚBLICA DOMINICANA

ORGANISMO COORDINADOR DEL SISTEMA ELÉCTRICO NACIONAL INTERCONECTADO DE LA REPÚBLICA DOMINICANA TÉRMINOS DE REFERENCIA PARA LA CONTRATACIÓN DE SERVICIOS DE DESARROLLO SOFTWARE OC-GA-14-TDRCSDS1601-160128-V1

ORGANISMO COORDINADOR DEL SISTEMA ELÉCTRICO NACIONAL INTERCONECTADO DE LA REPÚBLICA DOMINICANA TÉRMINOS DE REFERENCIA PARA LA CONTRATACIÓN DE SERVICIOS DE DESARROLLO SOFTWARE OC-GA-14-TDRCSDS1601-160128-V1

Seguro de Vida Temporal Flexi-Term Life y Term-100

Seguro de Vida Temporal Flexi-Term Life y Term-100 Seguro Internacional para Individuos Seguro Internacional de Vida Temporal Flexible Una Póliza Internacional de Seguro Temporal en U.S. Dólares Un Plan

Seguro de Vida Temporal Flexi-Term Life y Term-100 Seguro Internacional para Individuos Seguro Internacional de Vida Temporal Flexible Una Póliza Internacional de Seguro Temporal en U.S. Dólares Un Plan

Tema 5: Sistemas Monetarios Internacionales

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

CAPITULO I CAPITULO I

CAPITULO I 1 Introducción La necesidad latente de llevar un estricto control de los inventarios en la industria de la construcción aunado a la mala planeación de estos, hace que los gastos generados anualmente

CAPITULO I 1 Introducción La necesidad latente de llevar un estricto control de los inventarios en la industria de la construcción aunado a la mala planeación de estos, hace que los gastos generados anualmente

Escuela de Turismo Gestión Hotelera Submódulo Presupuestos PRESUPUESTO DE VENTAS: IMPORTANCIA DE LOS PRONÓSTICOS Y LOS PRESUPUESTOS.

Escuela de Turismo Gestión Hotelera Submódulo Presupuestos PRESUPUESTO DE VENTAS: IMPORTANCIA DE LOS PRONÓSTICOS Y LOS PRESUPUESTOS. 1.1 DEFINICIÓN DE PRESUPUESTOS Expresión cuantitativa formal de los

Escuela de Turismo Gestión Hotelera Submódulo Presupuestos PRESUPUESTO DE VENTAS: IMPORTANCIA DE LOS PRONÓSTICOS Y LOS PRESUPUESTOS. 1.1 DEFINICIÓN DE PRESUPUESTOS Expresión cuantitativa formal de los

UNIDAD I: COSTOS ESTÁNDAR Establecimiento de Estándares

UNIDAD I: COSTOS ESTÁNDAR Establecimiento de Estándares Descripción Temática En los módulos anteriores (Costos I y Costos II), se centraron en la clasificación, acumulación, asignación y registro de los

UNIDAD I: COSTOS ESTÁNDAR Establecimiento de Estándares Descripción Temática En los módulos anteriores (Costos I y Costos II), se centraron en la clasificación, acumulación, asignación y registro de los

Contabilidad de costos

Contabilidad de costos CAPITULO 6 CONCEPTO Y OBJETIVOS. En la actualidad, desde el punto de vista de la gerencia, una buena administración no puede prescindir de la aplicación de un sistema de costos adecuado

Contabilidad de costos CAPITULO 6 CONCEPTO Y OBJETIVOS. En la actualidad, desde el punto de vista de la gerencia, una buena administración no puede prescindir de la aplicación de un sistema de costos adecuado

CAPÍTULO IV METODOLOGÍA PARA EL CONTROL DE INVENTARIOS. En este capítulo se presenta los pasos que se siguieron para la elaboración de un sistema de

CAPÍTULO IV METODOLOGÍA PARA EL CONTROL DE INVENTARIOS En este capítulo se presenta los pasos que se siguieron para la elaboración de un sistema de inventarios para lograr un control de los productos.

CAPÍTULO IV METODOLOGÍA PARA EL CONTROL DE INVENTARIOS En este capítulo se presenta los pasos que se siguieron para la elaboración de un sistema de inventarios para lograr un control de los productos.

El presupuesto, tema clave de la gestión empresarial

El presupuesto, tema clave de la gestión empresarial 1 El presupuesto, tema clave de la gestión empresarial de muchas de las decisiones. Una de las herramientas indispensables para la gestión de una empresa

El presupuesto, tema clave de la gestión empresarial 1 El presupuesto, tema clave de la gestión empresarial de muchas de las decisiones. Una de las herramientas indispensables para la gestión de una empresa

EJERCICIO Nº 15. Se pide:

EJERCICIO Nº 15 La empresa Come-Champi S.A., dedicada a la producción y al envasado en crudo de champiñones, se está planteando la posibilidad de ampliar su negocio también a la conserva y enlatado de

EJERCICIO Nº 15 La empresa Come-Champi S.A., dedicada a la producción y al envasado en crudo de champiñones, se está planteando la posibilidad de ampliar su negocio también a la conserva y enlatado de

2.- Explique el concepto de periodo medio de maduración. (1 punto)

") MADRID / JUNIO 2002 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / OPCIÓN A 1.- Defina en qué consiste la estructura de mercado duopolística. Cite algunas empresas que se encuentren en esa situación.

MADRID / JUNIO 2002 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / OPCIÓN A 1.- Defina en qué consiste la estructura de mercado duopolística. Cite algunas empresas que se encuentren en esa situación.

OSCE Preguntas Frecuentes Convenio Marco Boletín virtual Edición I- Abril- 2011

OSCE Preguntas Frecuentes Convenio Marco Boletín virtual Edición I- Abril- 2011 DIRECCIÒN TECNICA NORMATIVA Edición elaborada por: Equipo de Trabajo de Convenio Marco Telefono 01-613-5555 Anexos 124-125

OSCE Preguntas Frecuentes Convenio Marco Boletín virtual Edición I- Abril- 2011 DIRECCIÒN TECNICA NORMATIVA Edición elaborada por: Equipo de Trabajo de Convenio Marco Telefono 01-613-5555 Anexos 124-125

Boletín de Consultoría Gerencial Gestión de la Cadena de Suministros (Supply Chain Management): Gestión Integral de la Cadena

: Gestión Integral de la Cadena") www.pwc.com/ve 4 Inicio Boletín de Consultoría Gerencial Gestión de la Cadena de Suministros (Supply Chain Management): Gestión Integral de la Cadena Boletín Digital No. 5-2011 Espiñeira, Sheldon y Asociados

www.pwc.com/ve 4 Inicio Boletín de Consultoría Gerencial Gestión de la Cadena de Suministros (Supply Chain Management): Gestión Integral de la Cadena Boletín Digital No. 5-2011 Espiñeira, Sheldon y Asociados

El fabricante desea planificar el proceso de producción y para ello establece las siguientes metas ordenadas por orden de importancia:

Titulación: Ingeniero en Organización Industrial Asignatura: Investigación Operativa Curso: 2010/2011 RECOPILACIÓN EXÁMENES PRÁCTICAS Programación Multiobjetivo 1. [JUNIO 2010] (4.5 puntos) En el proceso

Titulación: Ingeniero en Organización Industrial Asignatura: Investigación Operativa Curso: 2010/2011 RECOPILACIÓN EXÁMENES PRÁCTICAS Programación Multiobjetivo 1. [JUNIO 2010] (4.5 puntos) En el proceso

Instructivo de Proveedores para solicitar descuentos en Convenio Marco

Instructivo de Proveedores para solicitar descuentos en Convenio Marco P-PS-094-06-2015 1 Contenido 1. Diagrama solicitud de descuentos en Convenio Marco... 3 2. Procedimiento para solicitar incluir descuentos

Instructivo de Proveedores para solicitar descuentos en Convenio Marco P-PS-094-06-2015 1 Contenido 1. Diagrama solicitud de descuentos en Convenio Marco... 3 2. Procedimiento para solicitar incluir descuentos

Selección de textos Myriam Nemirovsky

Selección de textos Myriam Nemirovsky Capítulo 1 Antes de empezar: Qué hipótesis tienen los niños acerca del sistema de escritura? En: Sobre la enseñanza del lenguaje escrito y temas aledaños. Myriam Nemirovsky

Selección de textos Myriam Nemirovsky Capítulo 1 Antes de empezar: Qué hipótesis tienen los niños acerca del sistema de escritura? En: Sobre la enseñanza del lenguaje escrito y temas aledaños. Myriam Nemirovsky

PROCEDIMIENTO GESTIÓN DE CAMBIO

Pagina 1 1. OBJETO Asegurar la integridad del sistema de gestión en la cuando se hace necesario efectuar cambios debido al desarrollo o modificación de uno o varios procesos, productos y/o servicios, analizando

Pagina 1 1. OBJETO Asegurar la integridad del sistema de gestión en la cuando se hace necesario efectuar cambios debido al desarrollo o modificación de uno o varios procesos, productos y/o servicios, analizando

Plan de pensiones: la decisión inteligente

Plan de pensiones: la decisión inteligente "A largo plazo, puede ser limitado el potencial del sistema de reparto (de pensiones) para asegurar a la población jubilada unos estándares de vida en consonancia

Plan de pensiones: la decisión inteligente "A largo plazo, puede ser limitado el potencial del sistema de reparto (de pensiones) para asegurar a la población jubilada unos estándares de vida en consonancia

Cómo ahorrar dinero en la compra de un Seguro de Vida

Cómo ahorrar dinero en la compra de un Seguro de Vida Existen diferentes maneras de ahorrar dinero a la hora de comprar un seguro de vida, pero no siempre se traduce en disminuir el pago de la prima inmediatamente.

Cómo ahorrar dinero en la compra de un Seguro de Vida Existen diferentes maneras de ahorrar dinero a la hora de comprar un seguro de vida, pero no siempre se traduce en disminuir el pago de la prima inmediatamente.

02/02/2009. CONTABILIDAD FINANCIERA vs CONTABILIDAD DE GESTIÓN CONTABILIDAD DE COSTOS CONTABILIDAD DE COSTOS IMPORTANCIA DE LOS COSTOS

CONTABILIDAD FINANCIERA vs CONTABILIDAD DE GESTIÓN CONTABILIDAD FINANCIERA CONTABILIDAD DE GESTIÓN Prof. Vanessa Tesén Sandoval Usuarios externos e internos. Regulada por las normas internacionales de

CONTABILIDAD FINANCIERA vs CONTABILIDAD DE GESTIÓN CONTABILIDAD FINANCIERA CONTABILIDAD DE GESTIÓN Prof. Vanessa Tesén Sandoval Usuarios externos e internos. Regulada por las normas internacionales de

COLEGIO DE CONTADORES PUBLICOS DEL DISTRITO CAPITAL DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA. No. 2

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 2 SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE GENERADORES DE CONFIANZA!!! 1 SOLICITUD DE INFORMACION AL ABOGADO DEL CLIENTE INTRODUCCION 1.

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 2 SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE GENERADORES DE CONFIANZA!!! 1 SOLICITUD DE INFORMACION AL ABOGADO DEL CLIENTE INTRODUCCION 1.

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE INTRODUCCION 1. Esta declaración proporciona una guía de los procedimientos que un contador

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE INTRODUCCION 1. Esta declaración proporciona una guía de los procedimientos que un contador

Sistemas de costos por ordenes de trabajo

Sistemas de costos por ordenes de trabajo Objetivos del sistema Los costos por órdenes de trabajo tienen, entre otros, los siguientes objetivos: 1. Calcular el costo de manufactura de cada artículo que

Sistemas de costos por ordenes de trabajo Objetivos del sistema Los costos por órdenes de trabajo tienen, entre otros, los siguientes objetivos: 1. Calcular el costo de manufactura de cada artículo que

LICITACIÓN. Contratación de Contrato marco para el suministro de MATERIAL DE FONTANERIA Y REPUESTOS AIRE ACONDICIONADO, BIENIO 2016 2017

perfil de contratante LICITACIÓN Contratación de Contrato marco para el suministro de MATERIAL DE FONTANERIA Y REPUESTOS AIRE ACONDICIONADO, BIENIO 2016 2017 Entidad contratante Fábrica Nacional de Moneda

perfil de contratante LICITACIÓN Contratación de Contrato marco para el suministro de MATERIAL DE FONTANERIA Y REPUESTOS AIRE ACONDICIONADO, BIENIO 2016 2017 Entidad contratante Fábrica Nacional de Moneda

Sistema de costos por procesos CAPITULO 9. Contabilidad y Decisiones Capitulo 9 José Manuel Palenque

Sistema de costos por procesos CAPITULO 9 Este sistema es aplicable en aquellas industrias cuyos productos terminados requieren generalmente de largos procesos, pasando de un departamento a otro y corresponden

Sistema de costos por procesos CAPITULO 9 Este sistema es aplicable en aquellas industrias cuyos productos terminados requieren generalmente de largos procesos, pasando de un departamento a otro y corresponden

FACTORING INTRODUCCIÓN

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

Dossier sobre RSE. Qué es responsabilidad social?

Dossier sobre RSE Qué es responsabilidad social? Desde la primera parte del siglo veinte, su estudio moderno tuvo como pionero a Howard R. Bowen i quien, en 1953, sugirió que las empresas deberían tomar

Dossier sobre RSE Qué es responsabilidad social? Desde la primera parte del siglo veinte, su estudio moderno tuvo como pionero a Howard R. Bowen i quien, en 1953, sugirió que las empresas deberían tomar

Implementando un ERP La Gestión del Cambio

Artículos> Implementando un ERP - La Gestión del Cambio Artículo Implementando un ERP La Gestión del Cambio 1 Contenido Sumario Ejecutivo 3 Los sistemas ERP flexibilizan la gestión de la empresa y su cadena

Artículos> Implementando un ERP - La Gestión del Cambio Artículo Implementando un ERP La Gestión del Cambio 1 Contenido Sumario Ejecutivo 3 Los sistemas ERP flexibilizan la gestión de la empresa y su cadena

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

Procedimiento Importaciones

Página 1 de 10 1. OBJETIVO El objetivo de este procedimiento establecer acciones, documentos, responsables, secuencias y periodicidad de los distintos flujos para que la organización realice importaciones.

Página 1 de 10 1. OBJETIVO El objetivo de este procedimiento establecer acciones, documentos, responsables, secuencias y periodicidad de los distintos flujos para que la organización realice importaciones.

Administración de inventarios

Administración de inventarios Ing. Ind. Abel Olivares Ampuero Papel de la administración de inventarios en las operaciones Una vez que se ha pronosticado la demanda de los productos a ser fabricados, se

Administración de inventarios Ing. Ind. Abel Olivares Ampuero Papel de la administración de inventarios en las operaciones Una vez que se ha pronosticado la demanda de los productos a ser fabricados, se

CAPÍTULO IV. Análisis e interpretación de resultados. Para poder explicar las tablas del capítulo anterior y tener un mejor entendimiento

88 CAPÍTULO IV 4.1 Descripción Para poder explicar las tablas del capítulo anterior y tener un mejor entendimiento de donde se originan los ingresos totales de alimentos y bebidas del hotel, primero se

88 CAPÍTULO IV 4.1 Descripción Para poder explicar las tablas del capítulo anterior y tener un mejor entendimiento de donde se originan los ingresos totales de alimentos y bebidas del hotel, primero se

ANALÍTICO DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD

TEMA 15. CÁLCULO C ANALÍTICO DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Tipos de producción y sistemas de acumulación de costes. 2. Cálculo analítico de costes clásico: modelo inorgánico.

TEMA 15. CÁLCULO C ANALÍTICO DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Tipos de producción y sistemas de acumulación de costes. 2. Cálculo analítico de costes clásico: modelo inorgánico.

APALANCAMIENTO OPERATIVO Y FINANCIERO

APALANCAMIENTO OPERATIVO Y FINANCIERO Objetivo general: Deducir y definir un modelo para que las organizaciones decidan la planeación de utilidades en el periodo. Objetivos específicos: 1. Deducir y definir

APALANCAMIENTO OPERATIVO Y FINANCIERO Objetivo general: Deducir y definir un modelo para que las organizaciones decidan la planeación de utilidades en el periodo. Objetivos específicos: 1. Deducir y definir

17 Planificación: Plan económico-financiero

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

COSTOS ESTIMADOS COSTOS ESTÁNDAR. Diferencias entre Costos Estimados y Estándar.

COSTOS ESTIMADOS Y COSTOS ESTÁNDAR Diferencias entre Costos Estimados y Estándar. En el procedimiento de procesos productivos los importes de los elementos del costo se acumulan durante el período y al

COSTOS ESTIMADOS Y COSTOS ESTÁNDAR Diferencias entre Costos Estimados y Estándar. En el procedimiento de procesos productivos los importes de los elementos del costo se acumulan durante el período y al