PROGRAMAS EN EJECUCION

|

|

|

- María Elena de la Cruz Maidana

- hace 7 años

- Vistas:

Transcripción

1

Reasentamiento de Zonas en Riesgo (Bordos) Bono Trabajador Sector Maquilador Apoyo Financiero al Desarrollador")

2 PROGRAMAS EN EJECUCION Bono para una Vida Mejor (BM) Aporte, Bono, Crédito (ABC) Aporte, Bono, Arrendamiento (ABA) Bono Trabajador Ejemplar (BTE) Vivienda Social a Gran Escala (VSGE) Reasentamiento de Zonas en Riesgo (Bordos) Bono Trabajador Sector Maquilador Apoyo Financiero al Desarrollador (AFD)

Bono Trabajador Sector Maquilador Apoyo Financiero al")

3 PROGRAMA TEMPORAL DE APOYO FINANCIERO AL DESARROLLADOR (PROGRAMA AFD)

4 El Programa de Apoyo Financiero al Desarrollador (AFD) es un programa de carácter temporal que impulsará la COMISIÓN NACIONAL DE VIVIENDA Y ASENTAMIENTOS HUMANOS, CONVIVIENDA, para las primeras diez mil (10,000) viviendas, y el mismo está orientado para el ofrecimiento de un capital semilla a los proyectos debidamente certificados por CONVIVIENDA, que cumplan los requisitos establecidos por el presente programa.

5 BASAMENTO LEGAL Decreto Ejecutivo PCM Esquema temporal de incentivos a las primeras viviendas Decreto Ejecutivo PCM Programa de Vivienda Social a Gran Escala

6 OBJETIVOS CONSTRUCCION DE INVENTARIO Inventario estimado de un 20-25% de viviendas certificadas por proyecto. Facilita ventas. GENERACION DE EMPLEO Fuentes de trabajo de manera inmediata. Efecto multiplicador.

7 CARACTERISTICAS Entrega por adelantado de un monto de Lps 90,000 por vivienda certificada del proyecto total. Contra fianza o garantía bancaria a simple requerimiento. Ejecución por Etapas completas (construidas y vendidas). Desarrollador responsable de la Promoción y Venta. Plazo máximo de 36 meses. Sin intereses. IFI administrara mediante fideicomisos. Obra nueva de infraestructura y vivienda.

8 CARACTERISTICAS El Gobierno no está comprando las viviendas al desarrollador, está apoyándolo en la construcción de un importante inventario.

9 REINTEGRO INGRESO TOTAL BONO MONTO FAMILIAR ADELANTADO HABITACIONAL REINTEGRO > ½ hasta 2 SM , , ,00 >2 hasta 3 SM , , ,00 >3 hasta 4 SM , , ,00

10 GARANTIA Fianza o Garantía Bancaria a simple requerimiento A favor de BANHPROVI 100% del monto adelantado Indexado a Valor Presente por tiempo de vigencia. Causas de Ejecución de Garantía Uso indebido de los fondos Deficiencia en la calidad de obras Desfase injustificado en cronograma de ejecución y ventas

11 PARTICIPANTES CONVIVIENDA PROMOTOR BANHPROVI BENEFICIARIO IFIs

12 PARTICIPANTES CONVIVIENDA Certifica a los Desarrolladores Certifica los Proyectos CIFTA-VU Difunde Programa AFD y convoca a Desarrolladores Recibe Solicitudes AFD y Asesora a Desarrolladores Evalúa solicitud AFD y emite Prefactibilidad Técnica Realiza Visitas de Verificación a los Proyectos Aprueba Bonos Habitacionales a los Beneficiarios

13 PARTICIPANTES CONVIVIENDA PROMOTOR BANHPROVI BENEFICIARIO IFIs

14 PARTICIPANTES BANHPROVI Recibe solicitud de AFD de la IFI Presenta a CTA-CONVIVIENDA para Aprobación Recibe Garantía de la IFI Otorga Recursos de AFD a través de la IFI Otorga Recursos para Redescuentos Concilia cuentas con IFI, ejecuta cobranza reintegros En caso de Incumplimiento Ejecuta Garantía y Recupera Fondos

15 PARTICIPANTES CONVIVIENDA PROMOTOR BANHPROVI BENEFICIARIO IFIs

16 PARTICIPANTES Instituciones Financieras Intermediarias IFIs Califica Proyecto y Desarrollador: Legal, Técnica, Financiera Gestiona AFD ante BANHPROVI Otorga Garantía Bancaria o cede Fianza a favor de BANHPROVI Suscribe contrato Fideicomiso para Administrar Recursos del Programa AFD Supervisa Ejecución de Obras Intermedia Recursos Redescuento ante BANHPROVI

17 PARTICIPANTES CONVIVIENDA PROMOTOR BANHPROVI BENEFICIARIO IFIs

18 PARTICIPANTES PROMOTOR/DESARROLLADOR Gestiona Licencias y Permisos del Proyecto para Certificarlo en CONVIVIENDA Solicita a CONVIVIENDA participar en Programa AFD Presenta ante IFI la Documentación para Calificación Legal, Técnica y Financiera Gestiona Fianza o Garantía Bancaria ante IFI Gestiona Contrato Fideicomiso ante IFI Ejecuta Obras Realiza Ventas

19 PARTICIPANTES CONVIVIENDA PROMOTOR BANHPROVI BENEFICIARIO IFIs

20 PARTICIPANTES BENEFICIARIO Entrega a Promotor/Desarrollador Documentos para Bono Habitacional y Crédito Hipotecario Realiza Aportes de acuerdo al programa al que opte: ABC, 5% del Precio de Venta ABA, 3 cuotas

21 REQUISITOS Proyecto Certificado por CONVIVIENDA sin procesos de subsanación pendientes Carta de Solicitud AFD dirigida a CONVIVIENDA Cronograma de Ejecución de los trabajos, total y 1ª Etapa Presupuesto de Obras 1ª Etapa Plan de Ventas 1ª Etapa

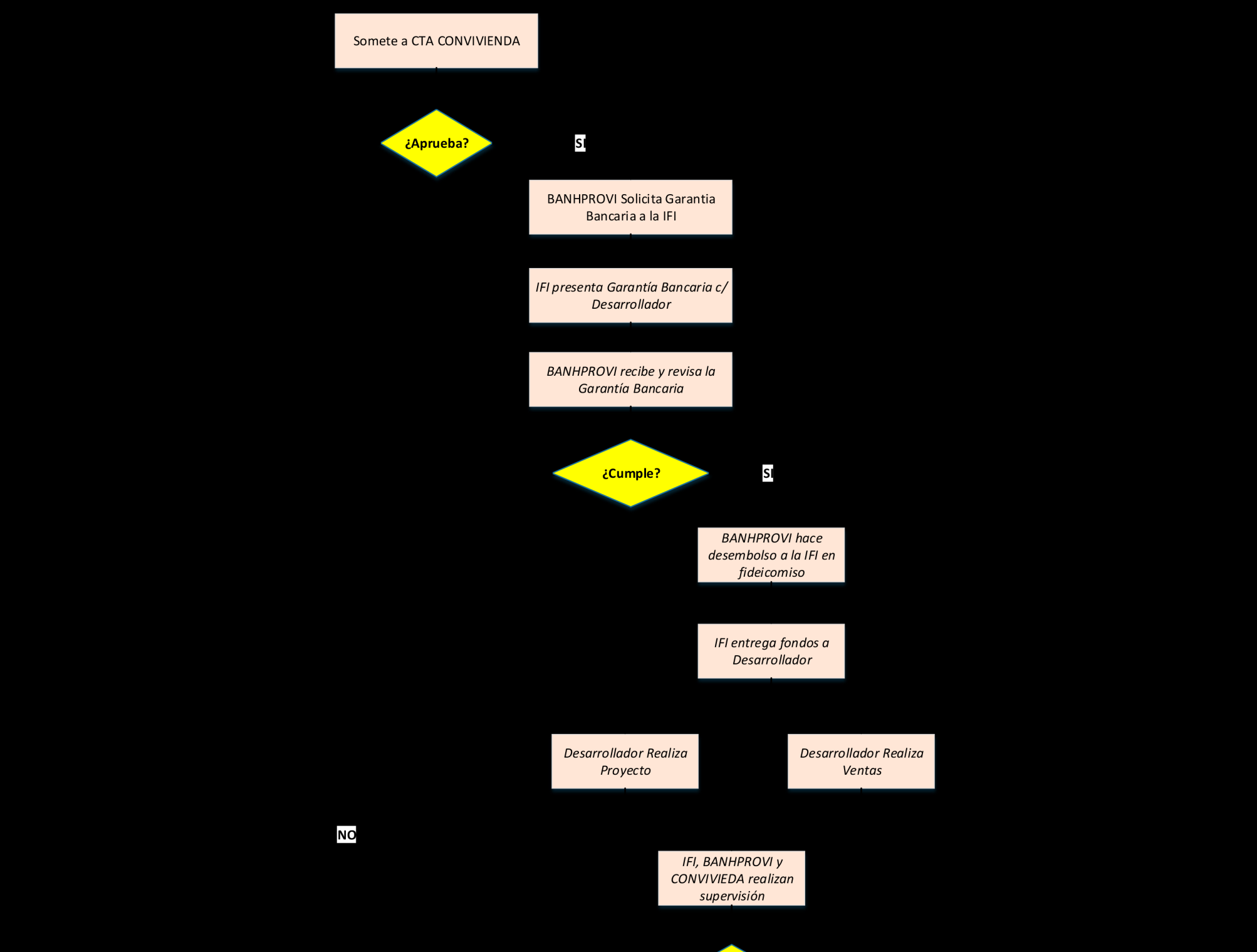

22 PROCESO

23 PROCESO

24 PROCESO

25 EJEMPLO SUPUESTOS Número de Viviendas 200 Precio de Venta Vivienda Costos Directos Aporte Inicial Familia Monto Bono Habitacional Monto Incentivo Monto Credito Redescuento Monto Couta Mensual Credito Salario Minimo Mensual Ingreso Familiar Relación Cuota/Ingreso 20% Aporte Capital Desarrollador % precio de venta 5% precio de venta Para Familia de hasta 2 smm A ser devuelto con ventas Precio - Aporte Familia - Bono Habitacional 9,7% anual, 20 años 2 smm 25% maximo Aporte Incial a Capital de Trabajo

26 EJEMPLO FLUJO DE FONDOS DESCRIPCION UNITARIO TOTAL ETAPA 1 ETAPA 2 ETAPA 3 ETAPA 4 ETAPA 5 Número de Casas Precio de venta por Casa INGRESOS Saldo Inicial Apoyo Financiero al Desarrollador Aporte Familiar Redescuento de Casas TOTAL INGRESOS EGRESOS Costo de Construcción Reembolso de Incentivo TOTAL EGRESOS SALDO FINAL

27

PROGRAMA DE VIVIENDA PARA UNA VIDA MEJOR

PROGRAMA DE VIVIENDA PARA UNA VIDA MEJOR El Programa ABC (Ahorro, Bono y Crédito), dirigido a las familias con ingresos mayores a medio salario mínimo y hasta cuatro (4) salarios mínimos. SALARIO MÍNIMO

PROGRAMA DE VIVIENDA PARA UNA VIDA MEJOR El Programa ABC (Ahorro, Bono y Crédito), dirigido a las familias con ingresos mayores a medio salario mínimo y hasta cuatro (4) salarios mínimos. SALARIO MÍNIMO

PROGRAMA DE VIVIENDA PARA UNA VIDA MEJOR

PROGRAMA DE VIVIENDA PARA UNA VIDA MEJOR El Programa ABC (Ahorro, Bono y Crédito), dirigido a las familias con ingresos mayores a medio salario mínimo y hasta cuatro (4) salarios mínimos. Este esquema,

PROGRAMA DE VIVIENDA PARA UNA VIDA MEJOR El Programa ABC (Ahorro, Bono y Crédito), dirigido a las familias con ingresos mayores a medio salario mínimo y hasta cuatro (4) salarios mínimos. Este esquema,

PROGRAMA DE VIVIENDA PARA UNA VIDA MEJOR

PROGRAMA DE VIVIENDA PARA UNA VIDA MEJOR El Programa ABC (Ahorro, Bono y Crédito), dirigido a las familias con ingresos mayores a medio salario mínimo y hasta cuatro (4) salarios mínimos. Este esquema,

PROGRAMA DE VIVIENDA PARA UNA VIDA MEJOR El Programa ABC (Ahorro, Bono y Crédito), dirigido a las familias con ingresos mayores a medio salario mínimo y hasta cuatro (4) salarios mínimos. Este esquema,

PROGRAMA BONO HABITACIONAL PARA EL TRABAJADOR DEL SECTOR MAQUILADOR

PROGRAMA BONO HABITACIONAL PARA EL TRABAJADOR DEL SECTOR MAQUILADOR PROGRAMA BSM Noviembre 2015 )-\ CONVIVIENDA INTRODUCCION El Gobierno Nacional ha asumido el compromiso de apoyar al Sector Maq del país,

PROGRAMA BONO HABITACIONAL PARA EL TRABAJADOR DEL SECTOR MAQUILADOR PROGRAMA BSM Noviembre 2015 )-\ CONVIVIENDA INTRODUCCION El Gobierno Nacional ha asumido el compromiso de apoyar al Sector Maq del país,

APROBADO MEDIANTE CIRCULAR

Condiciones Vivienda con Fondos del Fideicomiso de BCH Y Fondos Propios BANHPROVI APROBADO MEDIANTE CIRCULAR No. PE-019/2015 y PE-006/2014 DESTINOS CONSTRUCCION DE VIVIENDA; COMPRA DE LOTE Y CONSTRUCCION

Condiciones Vivienda con Fondos del Fideicomiso de BCH Y Fondos Propios BANHPROVI APROBADO MEDIANTE CIRCULAR No. PE-019/2015 y PE-006/2014 DESTINOS CONSTRUCCION DE VIVIENDA; COMPRA DE LOTE Y CONSTRUCCION

PROGRAMA TEMPORAL DE APOYO FINANCIERO AL DESARROLLADOR PRIVADO

PROGRAMA TEMPORAL DE APOYO FINANCIERO AL DESARROLLADOR PRIVADO PARA LA CONSTRUCCIÓN DE LAS PRIMERAS IO,OOO VIVIENDAS DE PROYECTOS CERTIFICADOS POR CONVIVIENDA PROGRAMA AFD APROBADO EN CTA DEL 07.01-2016

PROGRAMA TEMPORAL DE APOYO FINANCIERO AL DESARROLLADOR PRIVADO PARA LA CONSTRUCCIÓN DE LAS PRIMERAS IO,OOO VIVIENDAS DE PROYECTOS CERTIFICADOS POR CONVIVIENDA PROGRAMA AFD APROBADO EN CTA DEL 07.01-2016

4. Línea Especial de Crédito para Construcción, Mejoras de Vivienda e Introducción de Servicios Básicos.

Servicios que ofrece FONAVIPO FONAVIPO tiene por objeto fundamental facilitar a las familias salvadoreñas de más bajos ingresos, el acceso al crédito que les permita solucionar su problema de vivienda

Servicios que ofrece FONAVIPO FONAVIPO tiene por objeto fundamental facilitar a las familias salvadoreñas de más bajos ingresos, el acceso al crédito que les permita solucionar su problema de vivienda

CERO RIESGO. a la hora de hacer negocios

CERO RIESGO a la hora de hacer negocios NUESTROS PRODUCTOS DE FIANZAS O GARANTÍAS Oriente Seguros cuenta con toda la gama de FIANZAS o GARANTÍAS que usted necesita para poder realizar contratos tanto con

CERO RIESGO a la hora de hacer negocios NUESTROS PRODUCTOS DE FIANZAS O GARANTÍAS Oriente Seguros cuenta con toda la gama de FIANZAS o GARANTÍAS que usted necesita para poder realizar contratos tanto con

INFORME TRANSPARENCIA SOBRE GESTION DE RIESGO OPERATIVO AN O 2017

El Banco Hondureño para la Producción y la Vivienda (BANHPROVI) ha valorado el uso de herramientas y metodologías acordes a las mejores prácticas internacionales que han podido contribuir a la institución

El Banco Hondureño para la Producción y la Vivienda (BANHPROVI) ha valorado el uso de herramientas y metodologías acordes a las mejores prácticas internacionales que han podido contribuir a la institución

Requisitos para el redescuento de los créditos del programa de Vivienda Digna

Requisitos para el redescuento de los créditos del programa de Digna Copia del Acta de Nacimiento de, por lo menos, uno de los hijos del solicitante, (Si aplica). Declaración Jurada de no poseer vivienda

Requisitos para el redescuento de los créditos del programa de Digna Copia del Acta de Nacimiento de, por lo menos, uno de los hijos del solicitante, (Si aplica). Declaración Jurada de no poseer vivienda

Financiamiento para el Sector. Micro, Pequeña y Mediana Empresa

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Open Days Honduras 20/20 Vivienda. Documento de discusión

Open Days Honduras 20/20 Vivienda Documento de discusión Julio 2016 Se buscará incrementar la oferta de vivienda para los sectores del proyecto Honduras 20/20, con más de 50,000 nuevas casas en regiones

Open Days Honduras 20/20 Vivienda Documento de discusión Julio 2016 Se buscará incrementar la oferta de vivienda para los sectores del proyecto Honduras 20/20, con más de 50,000 nuevas casas en regiones

PROGRAMA, METODO DOCENTE Y CRONOGRAMA DE ACTIVIDADES DE LA ASIGNATURA OPTATIVA DERECHO DE LA CONSTRUCCION Y LA VIVIENDA

PROGRAMA, METODO DOCENTE Y CRONOGRAMA DE ACTIVIDADES DE LA ASIGNATURA OPTATIVA DERECHO DE LA CONSTRUCCION Y LA VIVIENDA Profesora : Mª del Carmen González Carrasco (maria.gonzalez@uclm.es) Tel. 967 599200

PROGRAMA, METODO DOCENTE Y CRONOGRAMA DE ACTIVIDADES DE LA ASIGNATURA OPTATIVA DERECHO DE LA CONSTRUCCION Y LA VIVIENDA Profesora : Mª del Carmen González Carrasco (maria.gonzalez@uclm.es) Tel. 967 599200

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Mejore las posibilidades de financiamiento con Sistema Financiero Nacional para la Vivienda

Mejore las posibilidades de financiamiento con Sistema Financiero Nacional para la Vivienda Programas Bono Crédito del SFNV. Mecanismos e instrumentos para que los habitantes de Costa Rica, que cumplan

Mejore las posibilidades de financiamiento con Sistema Financiero Nacional para la Vivienda Programas Bono Crédito del SFNV. Mecanismos e instrumentos para que los habitantes de Costa Rica, que cumplan

El Fideicomiso: Aplicaciones en la Construcción

El Fideicomiso: Aplicaciones en la Construcción 5 Junio del 2008 El Fideicomiso en el Perú Fondos de pensiones Ley de Mercado de Valores Privatización (Concesiones) Fideicomiso bancario (Ley de Bancos)

El Fideicomiso: Aplicaciones en la Construcción 5 Junio del 2008 El Fideicomiso en el Perú Fondos de pensiones Ley de Mercado de Valores Privatización (Concesiones) Fideicomiso bancario (Ley de Bancos)

Proceso de compra Inmobiliaria Vizcaya:

Proceso de compra Proceso de compra Inmobiliaria Vizcaya: SALA DE VENTAS 2. 4. 5. 1. 3. FIRMA DE RESERVA FIRMA DE PROMESA FIRMA DE ESCRITURA ENTREGA SERVICIO DE POST-VENTA Dónde: en salas de ventas. Se

Proceso de compra Proceso de compra Inmobiliaria Vizcaya: SALA DE VENTAS 2. 4. 5. 1. 3. FIRMA DE RESERVA FIRMA DE PROMESA FIRMA DE ESCRITURA ENTREGA SERVICIO DE POST-VENTA Dónde: en salas de ventas. Se

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa.

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa. Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa. Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

REGLAMENTO DE COBERTURA DE RIESGO CREDITICIO ADICIONAL. Para los fines del presente Reglamento, se establecen las siguientes definiciones:

REGLAMENTO DE COBERTURA DE RIESGO CREDITICIO ADICIONAL Artículo 1: Definiciones Para los fines del presente Reglamento, se establecen las siguientes definiciones: Crédito MIVIVIENDA Cartera Atrasada: :

REGLAMENTO DE COBERTURA DE RIESGO CREDITICIO ADICIONAL Artículo 1: Definiciones Para los fines del presente Reglamento, se establecen las siguientes definiciones: Crédito MIVIVIENDA Cartera Atrasada: :

Estados Financieros 1T12

Estados Financieros 1T12 Información a que se refieren las Disposiciones de Carácter General aplicables a la Información Financiera de las Sociedades Controladoras de Grupos Financieros al 31 de Marzo

Estados Financieros 1T12 Información a que se refieren las Disposiciones de Carácter General aplicables a la Información Financiera de las Sociedades Controladoras de Grupos Financieros al 31 de Marzo

Ministerio de Economía

Ministerio de Economía PROGRAMA GLOBAL DE CRÉDITOPARA LA MICROEMPRESA Y PEQUEÑA EMPRESA Antecedentes El Gobierno de Guatemala suscribió con el Banco Interamericano de Desarrollo el convenio de Préstamo

Ministerio de Economía PROGRAMA GLOBAL DE CRÉDITOPARA LA MICROEMPRESA Y PEQUEÑA EMPRESA Antecedentes El Gobierno de Guatemala suscribió con el Banco Interamericano de Desarrollo el convenio de Préstamo

CRÉDITOS DESARROLLOS INMOBILIARIOS

1 2 CRÉDITOS DESARROLLOS INMOBILIARIOS LÍNEA DE CRÉDITOS HIPOTECARIOS A EMPRESAS CONSTRUCTORAS Y DESARROLLADORAS INMOBILIARIAS PARA FINANCIAR OBRAS DESTINADAS A VIVIENDA REGLAMENTACIÓN N 519 3 FINANCIAMIENTO

1 2 CRÉDITOS DESARROLLOS INMOBILIARIOS LÍNEA DE CRÉDITOS HIPOTECARIOS A EMPRESAS CONSTRUCTORAS Y DESARROLLADORAS INMOBILIARIAS PARA FINANCIAR OBRAS DESTINADAS A VIVIENDA REGLAMENTACIÓN N 519 3 FINANCIAMIENTO

CREDICORP CAPITAL SOCIEDAD TITULIZADORA S.A. Fiduciario

INFORME DEL FIDUCIARIO 1 PRIMERA EMISIÓN DE VALORES DE TITULIZACIÓN HIPOTECARIA TP USD E-1 INFORMACIÓN FINANCIERA, ADMINISTRATIVA, LEGAL Y OTROS ACERCA DEL PATRIMONIO EN FIDEICOMISO D.S. 093-2002-EF, TITULO

INFORME DEL FIDUCIARIO 1 PRIMERA EMISIÓN DE VALORES DE TITULIZACIÓN HIPOTECARIA TP USD E-1 INFORMACIÓN FINANCIERA, ADMINISTRATIVA, LEGAL Y OTROS ACERCA DEL PATRIMONIO EN FIDEICOMISO D.S. 093-2002-EF, TITULO

Incentivos a la Generación de Soluciones Habitacionales

Incentivos a la Generación de Soluciones Habitacionales Dinamización de un mercado de vivienda de interés social, tomando de base el financiamiento de primero y segundo piso. ESTRATEGIA DE FINANCIAMIENTO

Incentivos a la Generación de Soluciones Habitacionales Dinamización de un mercado de vivienda de interés social, tomando de base el financiamiento de primero y segundo piso. ESTRATEGIA DE FINANCIAMIENTO

Presupuestos Financieros (Flujo de Caja)

") Unidad Temática 05: Presupuestos Financieros (Flujo de Caja). MSc. Pedro Bejarano V. Contenido Definición Componentes Importancia del Flujo Objetivo del Flujo de Caja Cálculo del Flujo - Ejercicio Presupuesto

Unidad Temática 05: Presupuestos Financieros (Flujo de Caja). MSc. Pedro Bejarano V. Contenido Definición Componentes Importancia del Flujo Objetivo del Flujo de Caja Cálculo del Flujo - Ejercicio Presupuesto

Financiamiento para la Vivienda Grupos Medios. 28 de agosto de 2017

Financiamiento para la Vivienda Grupos Medios 28 de agosto de 2017 Contexto Cuantificación del Déficit Habitacional 391.546 Déficit habitacional cuantitativo 7,7 % Viviendas irrecuperables 92,3% Hogares

Financiamiento para la Vivienda Grupos Medios 28 de agosto de 2017 Contexto Cuantificación del Déficit Habitacional 391.546 Déficit habitacional cuantitativo 7,7 % Viviendas irrecuperables 92,3% Hogares

SUBSECRETARÍA DE EGRESOS MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL INSTRUCTIVOS PARA EL M ANEJO DE CUENTAS

4.1.2.2 INGRESOS DE GESTIÓN CUOTAS Y APORTACIONES DE SEGURIDAD SOCIAL CUOTAS PARA EL SEGURO SOCIAL 4.12 Por el cobro de Cuotas y Aportaciones de Seguridad Social. SU SALDO REPRESENTA: Ingresos por las

4.1.2.2 INGRESOS DE GESTIÓN CUOTAS Y APORTACIONES DE SEGURIDAD SOCIAL CUOTAS PARA EL SEGURO SOCIAL 4.12 Por el cobro de Cuotas y Aportaciones de Seguridad Social. SU SALDO REPRESENTA: Ingresos por las

La Ley de Intereses Preferenciales y su impacto en la economía de Panamá

La Ley de Intereses Preferenciales y su impacto en la economía de Panamá Indicadores Macroeconómicos. Características Generales del Mercado Hipotecario Panameño. Ley de Interés Preferencial. Otros Incentivos

La Ley de Intereses Preferenciales y su impacto en la economía de Panamá Indicadores Macroeconómicos. Características Generales del Mercado Hipotecario Panameño. Ley de Interés Preferencial. Otros Incentivos

INFORME TRANSPARENCIA SOBRE GESTION DE RIESGO OPERATIVO AN O 2016

El Banco Hondureño para la Producción y la Vivienda (BANHPROVI) ha finalizado el proceso de implementación de la norma de Riesgo Operativo emitida por la Comisión Nacional de Bancos y Seguros (CNBS) según

El Banco Hondureño para la Producción y la Vivienda (BANHPROVI) ha finalizado el proceso de implementación de la norma de Riesgo Operativo emitida por la Comisión Nacional de Bancos y Seguros (CNBS) según

CONSULTORÍA ENERGÉTICA CERTIFICACIÓN ENERGÉTICA

CONSULTORÍA ENERGÉTICA CERTIFICACIÓN ENERGÉTICA ÍNDICE 1. QUÉ ES LA CERTIFICACIÓN ENERGÉTICA DE EDIFICIOS 3 2. POR QUÉ REALIZAR UNA CERTICICACIÓN ENERGÉTICA? 4 3. PROCEDIMIENTO 5 4. PRECIO 5 5. FAQs 6

CONSULTORÍA ENERGÉTICA CERTIFICACIÓN ENERGÉTICA ÍNDICE 1. QUÉ ES LA CERTIFICACIÓN ENERGÉTICA DE EDIFICIOS 3 2. POR QUÉ REALIZAR UNA CERTICICACIÓN ENERGÉTICA? 4 3. PROCEDIMIENTO 5 4. PRECIO 5 5. FAQs 6

AYUDA MEMORIA: BONO FAMILIAR HABITACIONAL

AYUDA MEMORIA: BONO FAMILIAR HABITACIONAL Dictamen de la Comisión de Vivienda y Construcción recaído sobre el Proyecto N 8693/2003, que propone modificaciones a la Ley 27829 LEY DE CREACIÓN DEL BONO FAMILIAR

AYUDA MEMORIA: BONO FAMILIAR HABITACIONAL Dictamen de la Comisión de Vivienda y Construcción recaído sobre el Proyecto N 8693/2003, que propone modificaciones a la Ley 27829 LEY DE CREACIÓN DEL BONO FAMILIAR

REGLAMENTO DE COBERTURA DE RIESGO CREDITICIO ADICIONAL. Para los fines del presente Reglamento, se establecen las siguientes definiciones:

REGLAMENTO DE COBERTURA DE RIESGO CREDITICIO ADICIONAL Artículo 1: Definiciones Para los fines del presente Reglamento, se establecen las siguientes definiciones: Crédito MIVIVIENDA Cartera Atrasada: :

REGLAMENTO DE COBERTURA DE RIESGO CREDITICIO ADICIONAL Artículo 1: Definiciones Para los fines del presente Reglamento, se establecen las siguientes definiciones: Crédito MIVIVIENDA Cartera Atrasada: :

SANTANDER VIVIENDA, S.A. DE C.V. SOFOM, E.R. GRUPO FINANCIERO SANTANDER MÉXICO

SANTANDER VIVIENDA, S.A. DE C.V. SOFOM, E.R. GRUPO FINANCIERO SANTANDER MÉXICO Antes ING Hipotecaria, S.A. de C.V., SOFOM, E.N.R. Reporte Trimestral correspondiente al 2 do Trimestre de 2014 31 de julio

SANTANDER VIVIENDA, S.A. DE C.V. SOFOM, E.R. GRUPO FINANCIERO SANTANDER MÉXICO Antes ING Hipotecaria, S.A. de C.V., SOFOM, E.N.R. Reporte Trimestral correspondiente al 2 do Trimestre de 2014 31 de julio

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE OPERACIONES

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE OPERACIONES Aprobado por Resolución de Gerencia General N 30-2013-FMV/GG del 04.06.2013 ÍNDICE 1. ESTRUCTURA DE CARGOS 1.1 Estructura de Cargos 1.2 Organigrama

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE OPERACIONES Aprobado por Resolución de Gerencia General N 30-2013-FMV/GG del 04.06.2013 ÍNDICE 1. ESTRUCTURA DE CARGOS 1.1 Estructura de Cargos 1.2 Organigrama

CONSTRUCCION EN LOTE PROPIO www.integralgt.com. Con el apoyo de

CONSTRUCCION EN LOTE PROPIO www.integralgt.com Con el apoyo de VIVIENDA INTEGRAL: EMPRESA CON10 AÑOS DE EXPERIENCIA; MÁS DE 100 PROYECTOS HABITACIONALES. PARTICIPAMOS EN EVENTOS: EXPOCASA PUBLICACIÓN REVISTA

CONSTRUCCION EN LOTE PROPIO www.integralgt.com Con el apoyo de VIVIENDA INTEGRAL: EMPRESA CON10 AÑOS DE EXPERIENCIA; MÁS DE 100 PROYECTOS HABITACIONALES. PARTICIPAMOS EN EVENTOS: EXPOCASA PUBLICACIÓN REVISTA

CREDITO HIPOTECARIO - HIPOTECAJA

CREDITO HIPOTECARIO - HIPOTECAJA I. Definiciones a. Tasa Efectiva Anual (T.E.A La Tasa Efectiva Anual equivalente (también llamado tipo de interés efectivo es la transformación de las condiciones financieras

CREDITO HIPOTECARIO - HIPOTECAJA I. Definiciones a. Tasa Efectiva Anual (T.E.A La Tasa Efectiva Anual equivalente (también llamado tipo de interés efectivo es la transformación de las condiciones financieras

Programa de Intermediación Financiera para Vivienda Media. Vivienda Media

Programa de Intermediación Financiera para Vivienda Media Vivienda Media Comprometido con su labor de impulsar el desarrollo socioeconómico de la región, el Banco Centroamericano de Integración Económica

Programa de Intermediación Financiera para Vivienda Media Vivienda Media Comprometido con su labor de impulsar el desarrollo socioeconómico de la región, el Banco Centroamericano de Integración Económica

SUBSECRETARÍA DE EGRESOS MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL INSTRUCTIVOS PARA EL M ANEJO DE CUENTAS

1.1.1.1 ACTIVO ACTIVO CIRCULANTE EFECTIVO Y EQUIVALENTES EFECTIVO 1.1 Por la apertura de libros por el traspaso de saldos de las cuentas del ejercicio inmediato anterior. 4.4 Por el cobro de la prestación

1.1.1.1 ACTIVO ACTIVO CIRCULANTE EFECTIVO Y EQUIVALENTES EFECTIVO 1.1 Por la apertura de libros por el traspaso de saldos de las cuentas del ejercicio inmediato anterior. 4.4 Por el cobro de la prestación

OBJETIVO LINEAMIENTOS DE OPERACIÓN

OBJETIVO ESTRATÉGICO: SEGUIMIENTO DE LAS OBLIGACIONES ESTABLECIDAS EN EL TÍTULO DE CONCESIÓN Y CONTRATO DE SERVICIOS DE LARGO PLAZO (CONTRATO PPS) DE PROYECTOS PARA PRESTACIÓN DE SERVICIOS, A PARTIR DEL

OBJETIVO ESTRATÉGICO: SEGUIMIENTO DE LAS OBLIGACIONES ESTABLECIDAS EN EL TÍTULO DE CONCESIÓN Y CONTRATO DE SERVICIOS DE LARGO PLAZO (CONTRATO PPS) DE PROYECTOS PARA PRESTACIÓN DE SERVICIOS, A PARTIR DEL

Anexo 1. Resultados de Ingresos

Anexo 1. Resultados de Ingresos ESTADO DE OAXACA Resultados de Ingresos (PESOS) Concepto 2011 2012 2013 2014 2015 2016 1. Ingresos de Libre Disposición (1=A+B+C+D+E+F+G+H+I+J+K+L ) 14,139,378,354 15,527,889,161

Anexo 1. Resultados de Ingresos ESTADO DE OAXACA Resultados de Ingresos (PESOS) Concepto 2011 2012 2013 2014 2015 2016 1. Ingresos de Libre Disposición (1=A+B+C+D+E+F+G+H+I+J+K+L ) 14,139,378,354 15,527,889,161

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE OPERACIONES

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE OPERACIONES Aprobado por Resolución de Gerencia General N 30-2013-FMV/GG del 04.06.2013 ÍNDICE 1. ESTRUCTURA DE CARGOS 1.1 Estructura de Cargos 1.2 Organigrama

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE OPERACIONES Aprobado por Resolución de Gerencia General N 30-2013-FMV/GG del 04.06.2013 ÍNDICE 1. ESTRUCTURA DE CARGOS 1.1 Estructura de Cargos 1.2 Organigrama

PROGRAMA DE HABITABILIDAD CHILE SOLIDARIO CONVENIO DE TRANSFERENCIA DE RECURSOS PROYECTO COMUNAL CONVOCATORIA 2012 DE LA COMUNA DE ENTRE

Ministerio de Desarrollo Social Subsecretaría de Servicios Sociales PROGRAMA DE HABITABILIDAD CHILE SOLIDARIO CONVENIO DE TRANSFERENCIA DE RECURSOS PROYECTO COMUNAL CONVOCATORIA 2012 DE LA COMUNA DE ENTRE

Ministerio de Desarrollo Social Subsecretaría de Servicios Sociales PROGRAMA DE HABITABILIDAD CHILE SOLIDARIO CONVENIO DE TRANSFERENCIA DE RECURSOS PROYECTO COMUNAL CONVOCATORIA 2012 DE LA COMUNA DE ENTRE

INFORMACION DE RECLAMOS RECIBIDOS DE LOS USUARIOS (1)

") REPORTE Nº 24 INFORMACION DE RECLAMOS RECIBIDOS DE LOS USUARIOS (1) Empresa: Código (2) : Del: / / al: / / CODIGO (3) MOTIVOS (4) RECLAMOS EN TRAMITE POR PLAZOS (5) (En días calendario) Dentro de Plazo

REPORTE Nº 24 INFORMACION DE RECLAMOS RECIBIDOS DE LOS USUARIOS (1) Empresa: Código (2) : Del: / / al: / / CODIGO (3) MOTIVOS (4) RECLAMOS EN TRAMITE POR PLAZOS (5) (En días calendario) Dentro de Plazo

Beneficios y requisitos de bonos caja de Compensación La Araucana 2013

Beneficios y requisitos de bonos caja de Compensación La Araucana BENEFICIO DESCRIPCION REQUISITO Natalidad Bono de Nupcialidad Reembolso Gasto Matrícula Educación Superior Trabajador Reembolso Gasto Matrícula

Beneficios y requisitos de bonos caja de Compensación La Araucana BENEFICIO DESCRIPCION REQUISITO Natalidad Bono de Nupcialidad Reembolso Gasto Matrícula Educación Superior Trabajador Reembolso Gasto Matrícula

MANUAL CONTABLE PARA INSTITUCIONES FINANCIERAS (Actualizado - Marzo 2014) SECCION II SECCION I - 1 - 2. INSTRUCCIONES GENERALES TABLA DE CONTENIDO

SECCION II SECCION I - 1 - 2. INSTRUCCIONES GENERALES TABLA DE CONTENIDO") MANUAL CONTABLE PARA INSTITUCIONES FINANCIERAS (Actualizado - Marzo 2014) TABLA DE CONTENIDO SECCION II 2. INSTRUCCIONES GENERALES 2.1 Obligatoriedad - 1 - Sección I II III IV Descripción Fundamentos y

MANUAL CONTABLE PARA INSTITUCIONES FINANCIERAS (Actualizado - Marzo 2014) TABLA DE CONTENIDO SECCION II 2. INSTRUCCIONES GENERALES 2.1 Obligatoriedad - 1 - Sección I II III IV Descripción Fundamentos y

CURSO sobre el BANCO DE PROYECTOS DE INVERSIÓN PÚBLICA (BAPIN II)

") CURSO sobre el BANCO DE PROYECTOS DE INVERSIÓN PÚBLICA (BAPIN II) Julio 2008 Curso sobre el Banco de Proyectos de Inversión Pública (BAPIN II) 22 al 24 de julio de 2008 Objetivos El curso tiene por objetivo

CURSO sobre el BANCO DE PROYECTOS DE INVERSIÓN PÚBLICA (BAPIN II) Julio 2008 Curso sobre el Banco de Proyectos de Inversión Pública (BAPIN II) 22 al 24 de julio de 2008 Objetivos El curso tiene por objetivo

Investigaciones realizadas y resultados obtenidos

Investigaciones realizadas y resultados obtenidos Año Investigación / Certificación Costumbre Investigación: El contrato de confidencialidad entre las Agencias y los Agentes Mercantiles 2012 certifica

Investigaciones realizadas y resultados obtenidos Año Investigación / Certificación Costumbre Investigación: El contrato de confidencialidad entre las Agencias y los Agentes Mercantiles 2012 certifica

BANCO DE LA NACION ARGENTINA

BANCO DE LA NACION ARGENTINA LINEA DE CREDITOS HIPOTECARIOS A EMPRESAS CONSTRUCTORAS Y DESARROLLADORAS INMOBILIARIAS, PARA FINANCIAR OBRAS DESTINADAS A VIVIENDA. USUARIOS Empresas constructoras y/o desarrolladoras

BANCO DE LA NACION ARGENTINA LINEA DE CREDITOS HIPOTECARIOS A EMPRESAS CONSTRUCTORAS Y DESARROLLADORAS INMOBILIARIAS, PARA FINANCIAR OBRAS DESTINADAS A VIVIENDA. USUARIOS Empresas constructoras y/o desarrolladoras

SÍNTESIS DE LA OFERTA Y DEMANDA PARA LAS GARANTÍAS DE PYMES. Lic. Mélida Mancía Sept 2015

SÍNTESIS DE LA OFERTA Y DEMANDA PARA LAS GARANTÍAS DE PYMES Lic. Mélida Mancía Sept 2015 EL SALVADOR C.A. REPÚBLICA EL SALVADOR Capital San Salvador Moneda de curso legal US Dólar Área Total 21,041 km2

SÍNTESIS DE LA OFERTA Y DEMANDA PARA LAS GARANTÍAS DE PYMES Lic. Mélida Mancía Sept 2015 EL SALVADOR C.A. REPÚBLICA EL SALVADOR Capital San Salvador Moneda de curso legal US Dólar Área Total 21,041 km2

REGLAMENTO DEL BONO DEL BUEN PAGADOR

REGLAMENTO DEL BONO DEL BUEN PAGADOR Artículo 1.- Definiciones Para los fines del presente Reglamento, se establecen las siguientes definiciones: Bono del Buen Pagador - BBP Crédito MIVIVIENDA Institución

REGLAMENTO DEL BONO DEL BUEN PAGADOR Artículo 1.- Definiciones Para los fines del presente Reglamento, se establecen las siguientes definiciones: Bono del Buen Pagador - BBP Crédito MIVIVIENDA Institución

FOLLETO DE TARIFAS Epígrafe: 12 Página: 1

FOLLETO DE TARIFAS Epígrafe: 12 Página: 1 EPÍGRAFE 12º. CREDITOS Y PRESTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE Y EXCESOS EN CUENTA DE CREDITO, ANTICIPOS SOBRE EFECTOS, Y OPERACIONES

FOLLETO DE TARIFAS Epígrafe: 12 Página: 1 EPÍGRAFE 12º. CREDITOS Y PRESTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE Y EXCESOS EN CUENTA DE CREDITO, ANTICIPOS SOBRE EFECTOS, Y OPERACIONES

REGLAMENTO DEL BONO MIVIVIENDA SOSTENIBLE

REGLAMENTO DEL BONO MIVIVIENDA SOSTENIBLE Artículo 1.- Definiciones Para los fines del presente Reglamento, se establecen las siguientes definiciones: Bono MiVivienda Sostenible (BMS) Certificado de Elegibilidad

REGLAMENTO DEL BONO MIVIVIENDA SOSTENIBLE Artículo 1.- Definiciones Para los fines del presente Reglamento, se establecen las siguientes definiciones: Bono MiVivienda Sostenible (BMS) Certificado de Elegibilidad

INSTRUCCIÓN. El objeto de esta prestación es ayudar económicamente a los Titulares a conseguir su vivienda.

Pag: 1 de 1 1. OBJETO El objeto de esta prestación es ayudar económicamente a los Titulares a conseguir su vivienda. 2. DESCRIPCIÓN Consiste en: A) Alquiler: ayuda de 150 anuales para aquellos Titulares

Pag: 1 de 1 1. OBJETO El objeto de esta prestación es ayudar económicamente a los Titulares a conseguir su vivienda. 2. DESCRIPCIÓN Consiste en: A) Alquiler: ayuda de 150 anuales para aquellos Titulares

ASISTENCIA FINANCIERA

ASISTENCIA FINANCIERA Hoag Hospital se dedica a proporcionar atención médica de calidad a nuestros pacientes. Comprendemos que el pago por los servicios podría proporcionar una dificultad económica para

ASISTENCIA FINANCIERA Hoag Hospital se dedica a proporcionar atención médica de calidad a nuestros pacientes. Comprendemos que el pago por los servicios podría proporcionar una dificultad económica para

Para dar cumplimiento a la Misión, se establecieron cinco grandes objetivos institucionales:

INTRODUCCIÓN En 2001, la Administración del INFONAVIT inició un proceso de planeación estratégica con una perspectiva de largo plazo, con la participación de todas las áreas del Instituto y se definieron

INTRODUCCIÓN En 2001, la Administración del INFONAVIT inició un proceso de planeación estratégica con una perspectiva de largo plazo, con la participación de todas las áreas del Instituto y se definieron

Programa de Mejoramiento de vivienda Isvimed Comfama 2013

Programa de Mejoramiento de vivienda Isvimed Comfama 2013 En qué consiste el convenio? Comfama y El Instituto de Vivienda de Antes Medellín Isvimed-, aunaron esfuerzos para mejorar la calidad de vida de

Programa de Mejoramiento de vivienda Isvimed Comfama 2013 En qué consiste el convenio? Comfama y El Instituto de Vivienda de Antes Medellín Isvimed-, aunaron esfuerzos para mejorar la calidad de vida de

Las Cuentas de Ahorro Programado

Las Cuentas de Ahorro Programado Ana Carlina Javier Santana Santo Domingo, R.D. 31 de julio del 2012. Las opiniones de la expositora son personales y no reflejan las del Centro Financiero BHD, S. A. o

Las Cuentas de Ahorro Programado Ana Carlina Javier Santana Santo Domingo, R.D. 31 de julio del 2012. Las opiniones de la expositora son personales y no reflejan las del Centro Financiero BHD, S. A. o

Financiamiento para el Sector Productivo

Financiamiento para el Sector Productivo Condiciones de Créditos Producción con Fondos FIBCH (Circular No. PE-019/2015, PE-018/2016, PE-026/2016, PE-08/2017) CONDICIONES PRODUCTO 1 PRODUCTO 2 PRODUCTO

Financiamiento para el Sector Productivo Condiciones de Créditos Producción con Fondos FIBCH (Circular No. PE-019/2015, PE-018/2016, PE-026/2016, PE-08/2017) CONDICIONES PRODUCTO 1 PRODUCTO 2 PRODUCTO

ANEXO B EPI_00029 VERSIÓN 6

ANEXO B EPI_00029 VERSIÓN 6 1. Subgerente PARA CONSTRUCCIÓN DE VIVIENDA EN TERRENO PROPIO (LÍNEA III PAQUETE) Realiza la asignación de la empresa una vez que el Paquete es aprobado por el H. Consejo de

ANEXO B EPI_00029 VERSIÓN 6 1. Subgerente PARA CONSTRUCCIÓN DE VIVIENDA EN TERRENO PROPIO (LÍNEA III PAQUETE) Realiza la asignación de la empresa una vez que el Paquete es aprobado por el H. Consejo de

PROGRAMA 261N PROMOCIÓN, ADMINISTRACIÓN Y AYUDAS PARA REHABILITACIÓN Y ACCESO A VIVIENDA

PROGRAMA 261N PROMOCIÓN, ADMINISTRACIÓN Y AYUDAS PARA REHABILITACIÓN Y ACCESO A VIVIENDA 1. DESCRIPCIÓN Y FINES El presupuesto del ejercicio 2014 abordará la finalización de la implantación y puesta en

PROGRAMA 261N PROMOCIÓN, ADMINISTRACIÓN Y AYUDAS PARA REHABILITACIÓN Y ACCESO A VIVIENDA 1. DESCRIPCIÓN Y FINES El presupuesto del ejercicio 2014 abordará la finalización de la implantación y puesta en

Financiación multilateral de los proyectos de infraestructuras

Financiación multilateral de los proyectos de infraestructuras Mateu Turró Catedrático de la ETSECCiP(UPC) Director Honorario del Banco Europeo de Inversiones Lima, 29 septiembre 2011 Màster Internacional

Financiación multilateral de los proyectos de infraestructuras Mateu Turró Catedrático de la ETSECCiP(UPC) Director Honorario del Banco Europeo de Inversiones Lima, 29 septiembre 2011 Màster Internacional

COMPAÑÍA DE REASEGUROS Capital Suscrito: Bs. Capital Pagado: Bs. Inscrita en la Superintendencia de Seguros Bajo el Nº ACTIVO ANALÍTICO

COMPAÑÍA DE REASEGUROS Capital Suscrito: Bs. Capital Pagado: Bs. Inscrita en la Superintendencia de Seguros Bajo el Nº ACTIVO ANALÍTICO 201 INVERSIONES APTAS PARA LA REPRESENTACIÓN DE LAS RESERVAS TÉCNICAS

COMPAÑÍA DE REASEGUROS Capital Suscrito: Bs. Capital Pagado: Bs. Inscrita en la Superintendencia de Seguros Bajo el Nº ACTIVO ANALÍTICO 201 INVERSIONES APTAS PARA LA REPRESENTACIÓN DE LAS RESERVAS TÉCNICAS

NOTAS A LOS ESTADOS FINANCIEROS

NOTAS A LOS ESTADOS FINANCIEROS Notas de Desglose Estado de Situación Financiera NOTAS DESCRIPCIÓN I. NOTAS DE DESGLOSE: ESF-01 ESF-02 ESF-03 ESF-04 ESF-05 ESF-06 ESF-07 ESF-08 ESF-09 ESF-10 ESF-11 ESF-12

NOTAS A LOS ESTADOS FINANCIEROS Notas de Desglose Estado de Situación Financiera NOTAS DESCRIPCIÓN I. NOTAS DE DESGLOSE: ESF-01 ESF-02 ESF-03 ESF-04 ESF-05 ESF-06 ESF-07 ESF-08 ESF-09 ESF-10 ESF-11 ESF-12

PATRONATO DEL PARQUE ECOLOGICO METROPOLITANO DE LEON, GTO.18. Ejercicio: Notas de Desglose Estado de Situación Financiera

Notas PATRONATO DEL PARQUE ECOLOGICO METROPOLITANO DE LEON, GTO.18 Notas de Desglose Estado de Situación Financiera ESF-01 FONDOS CON AFECTACIÓN ESPECÍFICA E INVERSIONES FINANCIERAS Cuenta Nombre de la

Notas PATRONATO DEL PARQUE ECOLOGICO METROPOLITANO DE LEON, GTO.18 Notas de Desglose Estado de Situación Financiera ESF-01 FONDOS CON AFECTACIÓN ESPECÍFICA E INVERSIONES FINANCIERAS Cuenta Nombre de la

INSTITUTO MUNICIPAL DE PLANEACIÓN DIRECCION DE PROGRAMACION Y CONTROL BALANCE GENERAL AL 31 DE ENERO DE 2013

BALANCE GENERAL AL 31 DE ENERO DE 2013 A C T I V O DISPONIBLE Efectivo 5,000.00 Bancos 896,025.23 Inversiones 3,478,459.61 SUMA EL ACTIVO DISPONIBLE 4,379,484.84 CIRCULANTE Cuentas por Cobrar: Funcionarios

BALANCE GENERAL AL 31 DE ENERO DE 2013 A C T I V O DISPONIBLE Efectivo 5,000.00 Bancos 896,025.23 Inversiones 3,478,459.61 SUMA EL ACTIVO DISPONIBLE 4,379,484.84 CIRCULANTE Cuentas por Cobrar: Funcionarios

SUBSECRETARÍA DE EGRESOS MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL INSTRUCTIVOS PARA EL M ANEJO DE CUENTAS

2.1.1.1 CUENTAS POR PAGAR A CORTO SERVICIOS PERSONALES POR PAGAR A CORTO 7.5 Por la notificación del pago de la Cuenta por Liquidar Certificada por parte de la TESOFE, y la aplicación de los subsidios,

2.1.1.1 CUENTAS POR PAGAR A CORTO SERVICIOS PERSONALES POR PAGAR A CORTO 7.5 Por la notificación del pago de la Cuenta por Liquidar Certificada por parte de la TESOFE, y la aplicación de los subsidios,

Financiamiento para el Sector Productivo

Financiamiento para el Sector Productivo Condiciones con Fondos FIBCH (Circular No. PE-019/2015) CONDICIONES PRODUCTO 1 PRODUCTO 2 PRODUCTO 3 PRODUCTO 4 PRODUCTO 5 PRODUCTO 6 ACTIVIDADES A FINANCIAR PRODUCCIÓN

Financiamiento para el Sector Productivo Condiciones con Fondos FIBCH (Circular No. PE-019/2015) CONDICIONES PRODUCTO 1 PRODUCTO 2 PRODUCTO 3 PRODUCTO 4 PRODUCTO 5 PRODUCTO 6 ACTIVIDADES A FINANCIAR PRODUCCIÓN

INSTRUMENTOS FINANCIEROS GESTIONADOS POR AGENCIA IDEA EN EL ÁMBITO ENERGÉTICO FONDO JEREMIE CONSTRUCCIÓN SOSTENIBLE FONDO JEREMIE ENERGÍA

INSTRUMENTOS FINANCIEROS GESTIONADOS POR AGENCIA IDEA EN EL ÁMBITO ENERGÉTICO FONDO JEREMIE CONSTRUCCIÓN SOSTENIBLE FONDO JEREMIE ENERGÍA 1 Gestión de Instrumentos Financieros Recursos financieros (Fondos

INSTRUMENTOS FINANCIEROS GESTIONADOS POR AGENCIA IDEA EN EL ÁMBITO ENERGÉTICO FONDO JEREMIE CONSTRUCCIÓN SOSTENIBLE FONDO JEREMIE ENERGÍA 1 Gestión de Instrumentos Financieros Recursos financieros (Fondos

APLICACIÓN PUC PASIVOS CON PROVEEDORES

APLICACIÓN PUC PASIVOS CON PROVEEDORES 22 Proveedores 2201 1009 2205 Nacionales 2201 1009 2210 Del exterior 2201 1009 2215 Cuentas corientes comerciales 2201 1009 PASIVOS CON COMPAÑIAS VINCULADAS, ACCIONISTAS

APLICACIÓN PUC PASIVOS CON PROVEEDORES 22 Proveedores 2201 1009 2205 Nacionales 2201 1009 2210 Del exterior 2201 1009 2215 Cuentas corientes comerciales 2201 1009 PASIVOS CON COMPAÑIAS VINCULADAS, ACCIONISTAS

CIRCULAR No. 015 07 JUL 2016 LÍNEA MIPYMES COMPETITIVAS PARA ESCALAMIENTO PRODUCTIVO

ESTADO: ACTIVA CIRCULAR No. 015 07 JUL 2016 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

ESTADO: ACTIVA CIRCULAR No. 015 07 JUL 2016 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

El Sistema de Ahorro para el Retiro: Un futuro promisorio

El Sistema de Ahorro para el Retiro: Un futuro promisorio Julio 2007 Comisión Nacional del Sistema de Ahorro para el Retiro Camino a Santa Teresa # 1040 8o. piso, Col. Jardines en la Montaña Delegación

El Sistema de Ahorro para el Retiro: Un futuro promisorio Julio 2007 Comisión Nacional del Sistema de Ahorro para el Retiro Camino a Santa Teresa # 1040 8o. piso, Col. Jardines en la Montaña Delegación

APRUEBAN REGLAMENTO DE LA LEY Nº QUE AUTORIZA EL USO PARCIAL DE LA CTS EN PROGRAMAS DE VIVIENDA PROMOVIDOS POR EL MINISTERIO

APRUEBAN REGLAMENTO DE LA LEY Nº 28461 QUE AUTORIZA EL USO PARCIAL DE LA CTS EN PROGRAMAS DE VIVIENDA PROMOVIDOS POR EL MINISTERIO DECRETO SUPREMO Nº 009-2005-VIVIENDA EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO:

APRUEBAN REGLAMENTO DE LA LEY Nº 28461 QUE AUTORIZA EL USO PARCIAL DE LA CTS EN PROGRAMAS DE VIVIENDA PROMOVIDOS POR EL MINISTERIO DECRETO SUPREMO Nº 009-2005-VIVIENDA EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO:

ZORAYDA VELASQUEZ DIAZ Contador Público UNIVERSIDAD PILOTO DE COLOMBIA NIT: 51.934.137-4

Bogotá D.C. 25 de Enero de 2016 Señores: Copropietarios CONJUNTO RESIDENCIAL QUINTAS DEL PORTAL I Ciudad. Ref.: Informe Revisoría Fiscal para el periodo de Diciembre de 2015 En mi calidad de revisor fiscal

Bogotá D.C. 25 de Enero de 2016 Señores: Copropietarios CONJUNTO RESIDENCIAL QUINTAS DEL PORTAL I Ciudad. Ref.: Informe Revisoría Fiscal para el periodo de Diciembre de 2015 En mi calidad de revisor fiscal

Programar y administrar los flujos de ingresos y egresos del Estado para dar cumplimiento a los programas de trabajo del Gobierno Central;

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

SISTEMA PARA EL DESARROLLO INTEGRAL DE LA FAMILIA DEL ESTADO DE GUANAJUATO DIRECCIÓN DE DESARROLLO FAMILIAR Y COMUNITARIO

SISTEMA PARA EL DESARROLLO INTEGRAL DE LA FAMILIA DEL ESTADO DE GUANAJUATO DIRECCIÓN DE DESARROLLO FAMILIAR Y COMUNITARIO LINEAMIENTOS PARA LA APLICACIÓN DE CUOTAS DE RECUPERACIÓN DE LA DIRECCIÓN DE DESARROLLO

SISTEMA PARA EL DESARROLLO INTEGRAL DE LA FAMILIA DEL ESTADO DE GUANAJUATO DIRECCIÓN DE DESARROLLO FAMILIAR Y COMUNITARIO LINEAMIENTOS PARA LA APLICACIÓN DE CUOTAS DE RECUPERACIÓN DE LA DIRECCIÓN DE DESARROLLO

MANUAL DE POLÍTICAS, PROCESOS Y PROCEDIMIENTOS TABLA DE CONTENIDO INTRODUCCIÓN... 2 OBJETIVO... 2 ALCANCE... 2 RESPONSABILIDAD Y AUTORIDAD...

1 de 19 TABLA DE CONTENIDO INTRODUCCIÓN... 2 OBJETIVO... 2 ALCANCE... 2 RESPONSABILIDAD Y AUTORIDAD... 2 REGISTRO CONTABLE... 2 CODIFICACIÓN... 3 GLOSARIO DE TÉRMINOS... 3 POLÍTICAS... 3 PROCESOS... 4

1 de 19 TABLA DE CONTENIDO INTRODUCCIÓN... 2 OBJETIVO... 2 ALCANCE... 2 RESPONSABILIDAD Y AUTORIDAD... 2 REGISTRO CONTABLE... 2 CODIFICACIÓN... 3 GLOSARIO DE TÉRMINOS... 3 POLÍTICAS... 3 PROCESOS... 4

PAIS: GUATEMALA 1. DESCRIPCIÓN DEL PROGRAMA

PAIS: GUATEMALA 1. DESCRIPCIÓN DEL PROGRAMA a. Nombre del Programa Programa Fortalecimiento a la Demanda de Vivienda Popular (Programa integrante del Fondo Guatemalteco para la vivienda (FOGUAVI)) Año

PAIS: GUATEMALA 1. DESCRIPCIÓN DEL PROGRAMA a. Nombre del Programa Programa Fortalecimiento a la Demanda de Vivienda Popular (Programa integrante del Fondo Guatemalteco para la vivienda (FOGUAVI)) Año

PROYECTO DE LEY DE PRESUPUESTO FUNDAMENTACION CUALITATIVA DE LOS INGRESOS POR ORIGEN

1 2 161 2 INTERESES INTERESES POR DEPOSITOS INTERESES GENERADOS POR LA COLOCACIÓN DE EXCEDENTES TEMPORALES Y DE LOS DEPÓSITOS EN DÓLARES EN LAS CUENTAS DE LA AFD EN EL BCP Y DE LOS DEPÓSITOS EN DÓLARES

1 2 161 2 INTERESES INTERESES POR DEPOSITOS INTERESES GENERADOS POR LA COLOCACIÓN DE EXCEDENTES TEMPORALES Y DE LOS DEPÓSITOS EN DÓLARES EN LAS CUENTAS DE LA AFD EN EL BCP Y DE LOS DEPÓSITOS EN DÓLARES

PROGRAMA DE COBERTURA CONDICIONADA PARA CRÉDITOS DE VIVIENDA SEGUNDA GENERACIÓN

PROGRAMA DE COBERTURA CONDICIONADA PARA CRÉDITOS DE VIVIENDA SEGUNDA GENERACIÓN FINANCIACIÓN DE 34.000 CRÉDITOS Y CONTRATOS DE LEASING HABITACIONAL CON COBERTURA DE TASA DE INTERÉS ANTECEDENTES Y JUSTIFICACION

PROGRAMA DE COBERTURA CONDICIONADA PARA CRÉDITOS DE VIVIENDA SEGUNDA GENERACIÓN FINANCIACIÓN DE 34.000 CRÉDITOS Y CONTRATOS DE LEASING HABITACIONAL CON COBERTURA DE TASA DE INTERÉS ANTECEDENTES Y JUSTIFICACION

III. METRADOS Y PRESUPUESTOS 3.01 Resumen general de metrados 3.02 Sustento de replanteo de metrados ejecutados

Liquidación Final de Obras Públicas por Contrata Este libro nos permite conocer mediante casos prácticos y reales como preparar un informe completo de Liquidación Final de Obras Públicas por Contrata,

Liquidación Final de Obras Públicas por Contrata Este libro nos permite conocer mediante casos prácticos y reales como preparar un informe completo de Liquidación Final de Obras Públicas por Contrata,

Documentación Básica

Para realizar el estudio de la solicitud de reserva o apertura de cupo individual, el INTERMEDIARIO debe remitir previamente la documentación relacionada en este anexo. Solamente se iniciará el estudio

Para realizar el estudio de la solicitud de reserva o apertura de cupo individual, el INTERMEDIARIO debe remitir previamente la documentación relacionada en este anexo. Solamente se iniciará el estudio

Apoyos para la Informática, S.A. de C.V., cotiza las partidas en concurso como se muestra:

No. Oficio RTV/DRM/ADQ/064/04. ASUNTO: APOYOS PARA LA INFORMATICA S.A. C.V. INPENNCIA NO. COL. ABRIL C.P. 930 TEL. 87 90 60 XALAPA, VER. P R E S E N T E En acatamiento a lo dispuesto en el resolutivo primero

No. Oficio RTV/DRM/ADQ/064/04. ASUNTO: APOYOS PARA LA INFORMATICA S.A. C.V. INPENNCIA NO. COL. ABRIL C.P. 930 TEL. 87 90 60 XALAPA, VER. P R E S E N T E En acatamiento a lo dispuesto en el resolutivo primero

Resultados y Desafíos de la Banca de Segundo Piso en Paraguay

Resultados y Desafíos de la Banca de Segundo Piso en Paraguay José Maciel Presidente, Agencia Financiera de Desarrollo Paraguay 6 de agosto, 2015 Agenda Rol y competencias de la AFD Hitos Productos y Resultados

Resultados y Desafíos de la Banca de Segundo Piso en Paraguay José Maciel Presidente, Agencia Financiera de Desarrollo Paraguay 6 de agosto, 2015 Agenda Rol y competencias de la AFD Hitos Productos y Resultados

CIRCULAR No. 013 17 MAY 2016 LÍNEA PARA LA FINANCIACIÓN DE CAPITAL DE TRABAJO Y LA MODERNIZACIÓN INDEXADA AL INDICADOR BANCARIO DE REFERENCIA -IBR

ESTADO: ACTIVA CIRCULAR No. 013 17 MAY 2016 MODERNIZACIÓN INDEXADA AL INDICADOR BANCARIO DE REFERENCIA -IBR DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros

ESTADO: ACTIVA CIRCULAR No. 013 17 MAY 2016 MODERNIZACIÓN INDEXADA AL INDICADOR BANCARIO DE REFERENCIA -IBR DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros

ANEXO I - INVITACIÓN A COTIZAR ITQ 05 20248 11 ADQUISICIÓN DE VACUNAS

ANEXO I - INVITACIÓN A COTIZAR ITQ 05 20248 11 ADQUISICIÓN DE VACUNAS No Antecedentes A partir del 1 de mayo de 2008, CHF International Honduras ha sido nombrado Receptor Principal del Fondo Mundial de

ANEXO I - INVITACIÓN A COTIZAR ITQ 05 20248 11 ADQUISICIÓN DE VACUNAS No Antecedentes A partir del 1 de mayo de 2008, CHF International Honduras ha sido nombrado Receptor Principal del Fondo Mundial de

1. BASES DE COTIZACIÓN:

1. BASES DE COTIZACIÓN: 1.1. REQUISITOS PARA SER OFERENTE: 1.1.1. Estar inscrito en el Registro Mercantil 1.1.2. Estar Inscrito en el sistema de Guatecompras 1.1.3. Estar Inscrito en el Registro de Precalificados

1. BASES DE COTIZACIÓN: 1.1. REQUISITOS PARA SER OFERENTE: 1.1.1. Estar inscrito en el Registro Mercantil 1.1.2. Estar Inscrito en el sistema de Guatecompras 1.1.3. Estar Inscrito en el Registro de Precalificados

F.T.A. SANTANDER HIPOTECARIO 8

JUAN MANUEL GARCIA ABARQUERO ANALISTA SANTANDER DE TITULIZACION, S.G.F.T, S.A. GRAN VIA DE HORTALEZA, 3 28033 MADRID jumgarcia@gruposantander.com Tel: 912893847 DENOMINACION DEL FONDO: FONDO DE TITULIZACIÓN

JUAN MANUEL GARCIA ABARQUERO ANALISTA SANTANDER DE TITULIZACION, S.G.F.T, S.A. GRAN VIA DE HORTALEZA, 3 28033 MADRID jumgarcia@gruposantander.com Tel: 912893847 DENOMINACION DEL FONDO: FONDO DE TITULIZACIÓN

Aviso de Convocatoria Licitación Pública LP-AMP-042A-2015

Aviso de Convocatoria Licitación Pública LP-AMP-042A-2015 La Agencia Nacional de Contratación Pública Colombia Compra Eficiente convoca a los interesados en participar en el Proceso de Contratación LP-AMP-042A-2015

Aviso de Convocatoria Licitación Pública LP-AMP-042A-2015 La Agencia Nacional de Contratación Pública Colombia Compra Eficiente convoca a los interesados en participar en el Proceso de Contratación LP-AMP-042A-2015

INSTRUCCIÓN. El objeto de esta prestación es ayudar económicamente a los Titulares a conseguir su vivienda.

Pag: 1 de 1 1. OBJETO El objeto de esta prestación es ayudar económicamente a los Titulares a conseguir su vivienda. 2. DESCRIPCIÓN Consiste en una ayuda por cada uno de estos conceptos: A) Alquiler: hasta

Pag: 1 de 1 1. OBJETO El objeto de esta prestación es ayudar económicamente a los Titulares a conseguir su vivienda. 2. DESCRIPCIÓN Consiste en una ayuda por cada uno de estos conceptos: A) Alquiler: hasta

DEFINICIÓN DE VIVIENDA DE INTERÉS SOCIAL NACIONES UNIDAS:

DEFINICIÓN DE VIVIENDA DE INTERÉS SOCIAL NACIONES UNIDAS: Espacio plenamente equipado, en vecindarios dotados de servicios urbanos accesibles, con relaciones que permitan la comunicación vecinal, donde

DEFINICIÓN DE VIVIENDA DE INTERÉS SOCIAL NACIONES UNIDAS: Espacio plenamente equipado, en vecindarios dotados de servicios urbanos accesibles, con relaciones que permitan la comunicación vecinal, donde

CIRCULAR No. 014 03 JUN 2016 LÍNEA BANCÓLDEX EFICIENCIA ENERGÉTICA PARA HOTELES, CLÍNICAS Y HOSPITALES

ESTADO: ACTIVA CIRCULAR No. 014 03 JUN 2016 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

ESTADO: ACTIVA CIRCULAR No. 014 03 JUN 2016 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

( Expresado en bolívares nominales )

") CAJA DE AHORROS DE LA FUNDACION BOLIVARIANA DE INFORMATICA Y TELEMATICA ( CAFUNBIT ) BALANCE GENERAL Al 31 de diciembre de 2014 y 2013. ( Expresado en bolívares nominales ) 100.00 ACTIVO 2014 110.00 Disponibilidad

CAJA DE AHORROS DE LA FUNDACION BOLIVARIANA DE INFORMATICA Y TELEMATICA ( CAFUNBIT ) BALANCE GENERAL Al 31 de diciembre de 2014 y 2013. ( Expresado en bolívares nominales ) 100.00 ACTIVO 2014 110.00 Disponibilidad

Norma de Información Financiera Gubernamental General para el Sector Paraestatal

ANTECEDENTES Con el propósito de contar con herramientas de control que permitan identificar los registros derivados de la ejecución y del ejercicio de los presupuestos públicos en las entidades paraestatales

ANTECEDENTES Con el propósito de contar con herramientas de control que permitan identificar los registros derivados de la ejecución y del ejercicio de los presupuestos públicos en las entidades paraestatales

Memoria sobre Programas que ofrece BANHPROVI

Brazo Financiero de Honduras Memoria sobre Programas que ofrece BANHPROVI Septiembre de 2010-1 - ÍNDICE GENERAL I. PROGRAMA DE FINANCIAMIENTO VIVIENDA...4 1.1 Vivienda Digna para la Gente...4 1.2 Vivienda

Brazo Financiero de Honduras Memoria sobre Programas que ofrece BANHPROVI Septiembre de 2010-1 - ÍNDICE GENERAL I. PROGRAMA DE FINANCIAMIENTO VIVIENDA...4 1.1 Vivienda Digna para la Gente...4 1.2 Vivienda

Normativa. Convenio de la OIT nº181(ratificado por España en 1999)

") Normativa Ley 14/1994, de 1 de Junio Reformada por la Ley 29/1999, de 16 de julio (LETT) RD 4/1995, de 13 de Enero Convenio de la OIT nº181(ratificado por España en 1999) Art. 1 LETT: ETT actividad poner

Normativa Ley 14/1994, de 1 de Junio Reformada por la Ley 29/1999, de 16 de julio (LETT) RD 4/1995, de 13 de Enero Convenio de la OIT nº181(ratificado por España en 1999) Art. 1 LETT: ETT actividad poner

INFORMACIÓN SOBRE LA ACTIVIDAD HIPOTECARIA (NEGOCIOS EN ESPAÑA)

") ESTADO S.3-1 Pág 1 de 8 Total operaciones registradas en el balance (a) Año Mes P Estado E 6 3 9 0 Código entidad RIESGO SOBRE IMPORTE ULTIMA TASACIÓN DISPONIBLE (loan to value ) (b) Inferior o igual al

ESTADO S.3-1 Pág 1 de 8 Total operaciones registradas en el balance (a) Año Mes P Estado E 6 3 9 0 Código entidad RIESGO SOBRE IMPORTE ULTIMA TASACIÓN DISPONIBLE (loan to value ) (b) Inferior o igual al

FORMATO DE LICENCIA DE CONSTRUCCIÓN

ESCUDO ESTATAL FORMATO DE LICENCIA DE CONSTRUCCIÓN ESCUDO MUNICIPAL Nº de solicitud: : Fecha: [ ] [ ] [ ] Nº de Licencia Otorgada : Fecha: [ ] [ ] [ ] día mes año Vigencia del de de 20 al de de 20 DATOS

ESCUDO ESTATAL FORMATO DE LICENCIA DE CONSTRUCCIÓN ESCUDO MUNICIPAL Nº de solicitud: : Fecha: [ ] [ ] [ ] Nº de Licencia Otorgada : Fecha: [ ] [ ] [ ] día mes año Vigencia del de de 20 al de de 20 DATOS