SISTEMA NACIONAL DE PRESUPUESTO PUBLICO - Presupuesto por Resultados

|

|

|

- José Carlos Mora Olivares

- hace 7 años

- Vistas:

Transcripción

1

2 SISTEMA NACIONAL DE PRESUPUESTO PUBLICO - Presupuesto por Resultados

3 GESTION PRESUPUESTARIA DEL SECTOR PUBLICO LEY Nº LEY Nº LEY ANUAL DIRECTIVAS Ley Marco de la Administración Financiera del Sector Público Ley General del Sistema Nacional de Presupuesto Ley de Presupuesto del Sector Público para el Año Fiscal Directivas Anuales para la programación y Formulación del presupuesto del Sector Publico

4 Ley N Los Presupuestos se articulan con los Planes Estratégicos.

5 El Presupuesto Público PLANIFICACIÓN RESULTADOS FINANCIEROS Y REALES (Físicos) PRESUPUESTO: Instrumento para concretar acción. los planes de

6 IMPORTANCIA DEL PRESUPUESTO Instrumento básico de la Planificación Institucional Totalidad de Ingresos y gastos. Instrumento de gestión del Estado para el logro de resultados a favor de la población.

7 EL SISTEMA PRESUPUESTARIO EN EL PERU

8 SISTEMA NACIONAL DE PRESUPUESTO El Sistema Nacional de Presupuesto, es el conjunto de órganos, normas y procedimientos que conducen el proceso presupuestario de todas las entidades y organismos del Sector Público en sus fases de programación, formulación, aprobación, ejecución y evaluación.

9 Instrumento financiero, que sirve para estimar y prever los recursos financieros necesarios para atender las demandas de gastos e inversiones del Estado SISTEMA NACIONAL DE PRESUPUESTO Herramienta de planificación, gestión y ejecución de políticas y programas de corto y mediano plazo

10 LOS FONDOS PÚBLICOS Todos los recursos financieros de carácter tributario y no tributario que se generan, obtienen u originan en la producción o prestación de bienes y servicios entidades públicas realizan, con arreglo a Ley.

11 Los fondos públicos se clasifican en: Ingresos Corrientes Ingresos de Capital Transferencias Financiamiento

12 Ingresos Corrientes: Recursos provenientes de tributos, venta de bienes, prestación de servicios, multas, sanciones. Ingresos de Capital: Recursos provenientes de la venta de activos (inmuebles, terrenos, maquinarias, etc.)

13 Transferencias: Recursos de contraprestación y no reembolsables provenientes de entidades, de personas naturales o jurídicas. Financiamiento: Recursos provenientes de operaciones oficiales de crédito interno y externo.

14 FUENTES DE FINANCIAMIENTO.. Fondos Públicos 1. Recursos Ordinarios 2. Recursos Directamente Recaudados 3. Donaciones y Transferencias 4. Recursos Determinados 5. Operaciones Oficiales de Crédito

15 CLASIFICACIÓN ECONÓMICA DE LOS GASTOS PUBLICOS Gastos Corrientes Gastos de Capital Servicio de Deuda

16 LOS GASTOS PUBLICOS Los gastos públicos Conjunto de erogaciones que se realizan en el ámbito del Sector Público (gasto corriente, gasto de capital y servicio de la deuda) Gasto Corriente Gastos destinados al mantenimiento u operación de los servicios que presta el Estado.

17 Gasto de Capital Gastos para Adquisición de activos fijos y ejecución de proyectos de inversión Servicio de la Deuda Gastos destinados al cumplimiento de las obligaciones originadas por la deuda pública, interna o externa

18 Operación y mantenimiento Obras Programas Sociales

19 EL PROCESO PRESUPUESTARIO El proceso presupuestario comprende las fases de Programación, Formulación, Aprobación, Ejecución y Evaluación del Presupuesto, de conformidad con la Ley Marco de la Administración Financiera del Sector Público Ley N

20 PROCESO PRESUPUESTARIO PROGRAMACIÓN FORMULACIÓN APROBACIÓN EJECUCIÓN EVALUACIÓN

21 PROGRAMACION PRESUPUESTARIA APROBAR Y PRIORIZAR OBJETIVOS INSTITUCIONALES ESTIMACION DE INGRESOS ESTIMACION DE GASTOS PLANEAMIENTO OPERATIVO SELECCIÓN DE ACTIVIDADES -/ PROYECTOS SELECCIÓN DE METAS PRESUPUESTALES

22

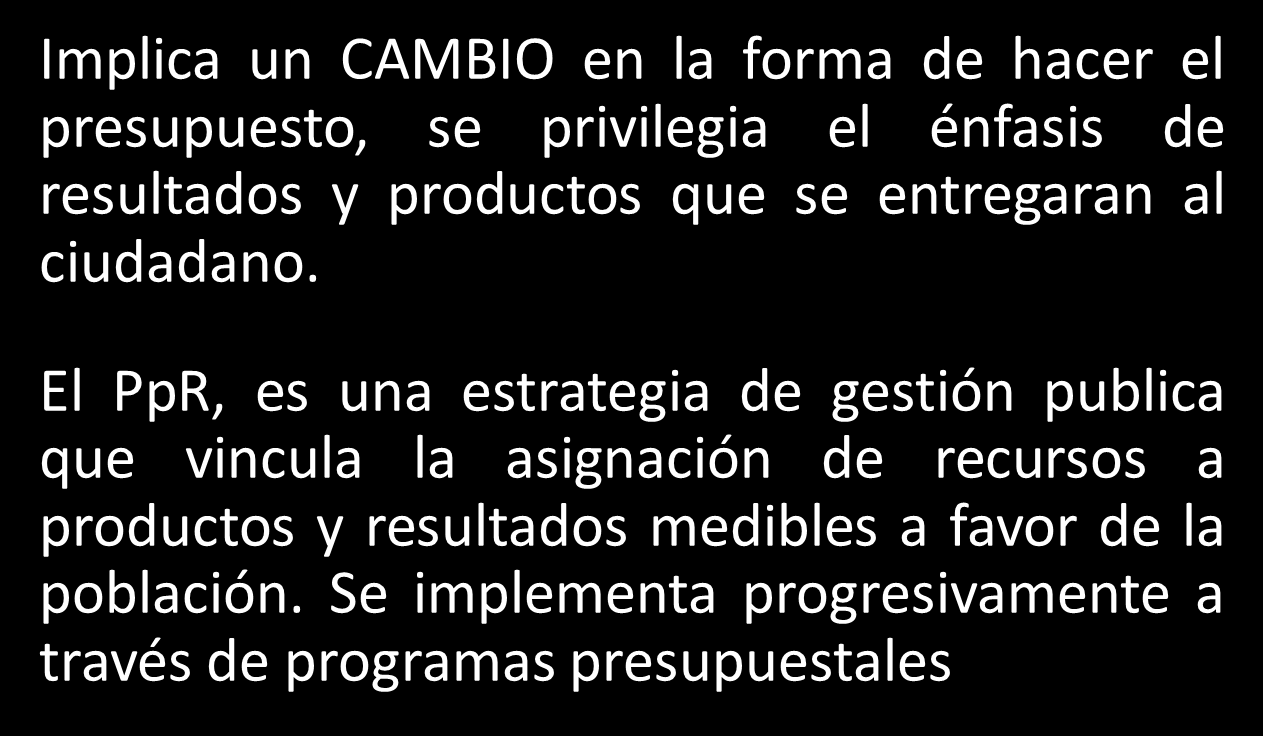

23 Presupuesto por Resultados

24 Presupuesto por Resultados Presupuesto Insumos S/. para Cambio de mentalidad Presupuesto S/. para Resultado éxito

25 Presupuesto Insumos S/. para Planificación para Problemas?

26

GLOSARIO SITIO DEL CIUDADANO

GLOSARIO A AIF (Ahorro - Inversión - Financiamiento) Especifica un formato de informe que clasifica los gastos y los recursos por su naturaleza económica, y distintos tipos de resultados de las cuentas

GLOSARIO A AIF (Ahorro - Inversión - Financiamiento) Especifica un formato de informe que clasifica los gastos y los recursos por su naturaleza económica, y distintos tipos de resultados de las cuentas

TÉCNICAS DE PRESUPUESTACIÓN

Dirección General de Políticas y Regulación en Vivienda y Urbanismo TÉCNICAS DE PRESUPUESTACIÓN Programación y Formulación Anual del Presupuesto del Sector Público, con una Perspectiva de Programación

Dirección General de Políticas y Regulación en Vivienda y Urbanismo TÉCNICAS DE PRESUPUESTACIÓN Programación y Formulación Anual del Presupuesto del Sector Público, con una Perspectiva de Programación

GUÍA DE ESTUDIO DE LA UNIDAD II: TEMA 1: LOS INGRESOS PÚBLICOS.

República Bolivariana de Venezuela. Ministerio de Educación Superior. Universidad de Falcón. Punto Fijo, Estado Falcón FINANZAS PÚBLICAS SECCION: G8CA01 PROF.FRANKLIN YAGUA. GUÍA DE ESTUDIO DE LA UNIDAD

República Bolivariana de Venezuela. Ministerio de Educación Superior. Universidad de Falcón. Punto Fijo, Estado Falcón FINANZAS PÚBLICAS SECCION: G8CA01 PROF.FRANKLIN YAGUA. GUÍA DE ESTUDIO DE LA UNIDAD

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Dora Rocío Gómez Cuartas Dora Rocío Gómez Cuartas Osbaldo Morales Robi Cargo: Director

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Dora Rocío Gómez Cuartas Dora Rocío Gómez Cuartas Osbaldo Morales Robi Cargo: Director

ANEXO N 8. El Acuerdo de Directorio de la Sociedad de Beneficencia de.., N que aprueba el Presupuesto Institucional de Apertura de la Sociedad

ANEXO N 8 MODELO DE RESOLUCION DE APROBACION DEL PRESUPUESTO INSTITUCIONAL DE APERTURA DE LAS SOCIEDADES DE BENEFICENCIA CORRESPONDIENTE AL EJERCICIO PRESUPUESTARIO DEL 2003 VISTOS: que aprueba el Presupuesto

ANEXO N 8 MODELO DE RESOLUCION DE APROBACION DEL PRESUPUESTO INSTITUCIONAL DE APERTURA DE LAS SOCIEDADES DE BENEFICENCIA CORRESPONDIENTE AL EJERCICIO PRESUPUESTARIO DEL 2003 VISTOS: que aprueba el Presupuesto

CUENTAS DE PRESUPUESTO Y TESORERIA

0 CUENTAS DE PRESUPUESTO Y TESORERIA 0,00 03 PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO 0,00 0320 GASTOS DE PERSONAL APROBADOS (CR) -27.308.200.000,00 0321 GASTOS GENERALES APROBADOS (CR) -23.920.900.000,00

0 CUENTAS DE PRESUPUESTO Y TESORERIA 0,00 03 PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO 0,00 0320 GASTOS DE PERSONAL APROBADOS (CR) -27.308.200.000,00 0321 GASTOS GENERALES APROBADOS (CR) -23.920.900.000,00

LA GESTIÓN Y EL CONTROL DE LA DEUDA PÚBLICA EN LA PROVINCIA DE MISIONES

LA GESTIÓN Y EL CONTROL DE LA DEUDA PÚBLICA EN LA PROVINCIA DE MISIONES Universidad Nacional de Misiones Facultad de Ciencias Económicas Maestría en Gestión Pública - Acreditada por la CONEAU Res. Nº 696/00

LA GESTIÓN Y EL CONTROL DE LA DEUDA PÚBLICA EN LA PROVINCIA DE MISIONES Universidad Nacional de Misiones Facultad de Ciencias Económicas Maestría en Gestión Pública - Acreditada por la CONEAU Res. Nº 696/00

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

SISTEMA DE TESORERIA

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

VICTOR T. LABAN ELERA Subgerente Regional de Defensa Civil Secretario Técnico Regional de Defensa Civil

Gobierno Regional Piura Subgerencia Regional de Defensa Civil SISTEMA NACIONAL DE GESTIÓN DEL RIESGO DE DESASTRES LEY N 29664 VICTOR T. LABAN ELERA Subgerente Regional de Defensa Civil Secretario Técnico

Gobierno Regional Piura Subgerencia Regional de Defensa Civil SISTEMA NACIONAL DE GESTIÓN DEL RIESGO DE DESASTRES LEY N 29664 VICTOR T. LABAN ELERA Subgerente Regional de Defensa Civil Secretario Técnico

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS MINISTERIO MINISTERIO DE HACIENDA PARTIDA 08 SERVICIO DIRECCION DE PRESUPUESTOS CAPÍTULO 02 Ley orgánica o Decreto que la rige La Dirección de

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS MINISTERIO MINISTERIO DE HACIENDA PARTIDA 08 SERVICIO DIRECCION DE PRESUPUESTOS CAPÍTULO 02 Ley orgánica o Decreto que la rige La Dirección de

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS MATEMÁTICAS E.A.P. DE..ESTADÍSTICA Caracterización de los municipios de la provincia de Lima usando los indicadores de gestión municipal mediante

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS MATEMÁTICAS E.A.P. DE..ESTADÍSTICA Caracterización de los municipios de la provincia de Lima usando los indicadores de gestión municipal mediante

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA Luis Alberto Arce Catacora MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS María Lina Rita Arcienega Quiroga Directora

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA Luis Alberto Arce Catacora MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS María Lina Rita Arcienega Quiroga Directora

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 14.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 14.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

CAPÍTULO 1: Conceptos Gerenciales

CAPÍTULO 1: Conceptos Gerenciales ADMINISTRACIÓN DE LAS OPERACIONES PRODUCTIVAS Un Enfoque en Procesos para la Gerencia Fernando A. D Alessio Ipinza 1 Contenido 1. El ciclo operativo de la empresa 2. Un

CAPÍTULO 1: Conceptos Gerenciales ADMINISTRACIÓN DE LAS OPERACIONES PRODUCTIVAS Un Enfoque en Procesos para la Gerencia Fernando A. D Alessio Ipinza 1 Contenido 1. El ciclo operativo de la empresa 2. Un

Objeto del Gasto Capítulo Concepto. D e s c r i p c i ó n. Resumen del Ramo 1000

RAMO: 06 Hacienda y Crédito Público Página: 1 Resumen l Ramo 4000 2300 3400 3600 Remuneraciones al personal carácter transitorio Materias primas y materiales producción y comercialización Materiales y

RAMO: 06 Hacienda y Crédito Público Página: 1 Resumen l Ramo 4000 2300 3400 3600 Remuneraciones al personal carácter transitorio Materias primas y materiales producción y comercialización Materiales y

PRESUPUESTOS GENERALES DEL ESTADO

Centro de Investigación Biomédica en Red (CIBER) PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros

Centro de Investigación Biomédica en Red (CIBER) PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros

TALLER VINCULACIÓN POA - PRESUPUESTO. Coordinadora de Planificación CUNORI-

TALLER VINCULACIÓN POA - PRESUPUESTO Coordinadora de Planificación CUNORI- DEFINICIÓN POA El sistema presupuesto por programas, divide su estructura en funciones, programas, y proyectos, siendo en esta

TALLER VINCULACIÓN POA - PRESUPUESTO Coordinadora de Planificación CUNORI- DEFINICIÓN POA El sistema presupuesto por programas, divide su estructura en funciones, programas, y proyectos, siendo en esta

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA Directiva Nº 003-2010-EF/68.01 Artículo 1º.- Objeto La presente Directiva

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA Directiva Nº 003-2010-EF/68.01 Artículo 1º.- Objeto La presente Directiva

P.I.E.T Programa Integral de Educación Tributaria

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

PROCEDIMIENTO PARA LA ELABORACION DEL BALANCE SOBRE LA CUENTA GENERAL DEL PRESUPUESTO NTC ISO 9001: VERSIÓN No Fecha:

PROCEDIMIENTO PARA LA ELABORACION DEL BALANCE SOBRE LA GENERAL DEL NTC ISO 9001: 2000 Fecha: Profesional Especializado Neyfy Castro ELABORADO POR: Profesional Especializado Jairo Latorre Profesional Universitario

PROCEDIMIENTO PARA LA ELABORACION DEL BALANCE SOBRE LA GENERAL DEL NTC ISO 9001: 2000 Fecha: Profesional Especializado Neyfy Castro ELABORADO POR: Profesional Especializado Jairo Latorre Profesional Universitario

SO INTENSIVO CONTRATACIONES PÚBLICAS

CURSO EN DVD CURSO INTENSIVO CONTRATACIONES PÚBLICAS CURSO EN DVD (2 Dvd s) CURSO EN DVD CURSO EN DVD CURSO EN DVD CURSO EN DVD SESION I ASPECTOS GENERALES DE LAS CONTRATACIONES DEL ESTADO Normas Aplicables

CURSO EN DVD CURSO INTENSIVO CONTRATACIONES PÚBLICAS CURSO EN DVD (2 Dvd s) CURSO EN DVD CURSO EN DVD CURSO EN DVD CURSO EN DVD SESION I ASPECTOS GENERALES DE LAS CONTRATACIONES DEL ESTADO Normas Aplicables

N. A N. A 01 GESTION TALENTO HUMANO N. A N. A N. A N. A 02 ACTAS SECRETARIA GENERAL N. A N. A 02 ACTAS 15 Acta de Reunión de Grupo X

JURIDCA 170600 SECRETARIA 170604 N. A N. A 01 01 ACCIONES CONSTITUCIONALES ACCIONES CONSTITUCIONALES N. A N. A N. A N. A 02 ACTAS 01 Acciones de Grupo 02 Acciones de Tutela 03 Acciones Populares 44 Derecho

JURIDCA 170600 SECRETARIA 170604 N. A N. A 01 01 ACCIONES CONSTITUCIONALES ACCIONES CONSTITUCIONALES N. A N. A N. A N. A 02 ACTAS 01 Acciones de Grupo 02 Acciones de Tutela 03 Acciones Populares 44 Derecho

Acciones a considerar para la Programación Multianual. Dirección General de Presupuesto Público - MEF

Acciones a considerar para la Programación Multianual Dirección General de Presupuesto Público - MEF Abril 2013 Crecimiento con inclusión social en democracia Crecimiento debe continuar; es la garantía

Acciones a considerar para la Programación Multianual Dirección General de Presupuesto Público - MEF Abril 2013 Crecimiento con inclusión social en democracia Crecimiento debe continuar; es la garantía

FACULTAD DE CIENCIAS JURIDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD

Universidad Tecnológica de los Andes Transformando vidas FACULTAD DE CIENCIAS JURIDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD SILABO CONTABILIDAD GUBERNAMENTAL I 2016 1 SILABO-2016

Universidad Tecnológica de los Andes Transformando vidas FACULTAD DE CIENCIAS JURIDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD SILABO CONTABILIDAD GUBERNAMENTAL I 2016 1 SILABO-2016

c) CONTENIDO DE LAS FINANZAS PUBLICAS

CONTENIDO DE LAS FINANZAS PUBLICAS") 1 steven E. Hendrix Resumen de materias legales Curso de Finanzas Parte de finanzas publicas I. LAS FINANZAS PUBLICAS. A. CONCEPTO 1. ORIGEN DE LA PALABRA FINANZAS: DEL LATIN, POR UNA DECISION 0 FALLO

1 steven E. Hendrix Resumen de materias legales Curso de Finanzas Parte de finanzas publicas I. LAS FINANZAS PUBLICAS. A. CONCEPTO 1. ORIGEN DE LA PALABRA FINANZAS: DEL LATIN, POR UNA DECISION 0 FALLO

PRESUPUESTO PLANEAR ACTIVIDADES Y ASIGNAR RECURSOS PROF. OSCAR HERNÁNDEZ COPKA

PRESUPUESTO PLANEAR ACTIVIDADES Y ASIGNAR RECURSOS PROF. OSCAR HERNÁNDEZ COPKA ACTIVIDAD DE APRENDIZAJE Revisa la presentación y realiza las actividades siguientes: 1. Elabora un mapa conceptual de la

PRESUPUESTO PLANEAR ACTIVIDADES Y ASIGNAR RECURSOS PROF. OSCAR HERNÁNDEZ COPKA ACTIVIDAD DE APRENDIZAJE Revisa la presentación y realiza las actividades siguientes: 1. Elabora un mapa conceptual de la

FONDOS DE SERVICIOS EDUCATIVOS F.S.E.

FONDOS DE SERVICIOS EDUCATIVOS F.S.E. CONTENIDO DEFINICIÓN, CREACIÓN Y ESTRUCTURA PRESUPUESTO, MODIFICACIONES, EJECUCIÓN Y CIERRE CONTABILIDAD Y TESORERIA PUBLICIDAD CURSO VIRTUAL QUE SON LOS F.S.E Los

FONDOS DE SERVICIOS EDUCATIVOS F.S.E. CONTENIDO DEFINICIÓN, CREACIÓN Y ESTRUCTURA PRESUPUESTO, MODIFICACIONES, EJECUCIÓN Y CIERRE CONTABILIDAD Y TESORERIA PUBLICIDAD CURSO VIRTUAL QUE SON LOS F.S.E Los

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

INSTITUTO NACIONAL ELECTORAL

Categoría BASE DE OPERACIÓN 8,289,569,649.86 1,191,018,981.06 877,540,550.54 PROYECTOS ESPECIALES 3,113,142,931.14 1,160,304,281.14 1,043,324,842.65 PROCESO FEDERAL 79,730,384.04 19,206,453.04 11,508,083.06

Categoría BASE DE OPERACIÓN 8,289,569,649.86 1,191,018,981.06 877,540,550.54 PROYECTOS ESPECIALES 3,113,142,931.14 1,160,304,281.14 1,043,324,842.65 PROCESO FEDERAL 79,730,384.04 19,206,453.04 11,508,083.06

COMPORTAMIENTO FINANCIERO Y PROGRAMATICO - PRESUPUESTAL PERIODO ENERO-DICIEMBRE 2008.

COMPORTAMIENTO FINANCIERO Y PROGRAMATICO - PRESUPUESTAL PERIODO ENERO-DICIEMBRE 2008. RECURSOS FISCALES Para el ejercicio presupuestal de 2008, el presupuesto anual autorizado de recursos fiscales fue

COMPORTAMIENTO FINANCIERO Y PROGRAMATICO - PRESUPUESTAL PERIODO ENERO-DICIEMBRE 2008. RECURSOS FISCALES Para el ejercicio presupuestal de 2008, el presupuesto anual autorizado de recursos fiscales fue

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

ACUERDO MINISTERIAL No Guatemala, 18 de marzo de EL MINISTRO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL CONSIDERANDO: CONSIDERANDO:

ACUERDO MINISTERIAL No. 595-2010 Guatemala, 18 de marzo de 2010. EL MINISTRO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL CONSIDERANDO: Que de conformidad con el Código de Salud, el Estado a través del Ministerio

ACUERDO MINISTERIAL No. 595-2010 Guatemala, 18 de marzo de 2010. EL MINISTRO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL CONSIDERANDO: Que de conformidad con el Código de Salud, el Estado a través del Ministerio

Colegio Universitario de Cartago Página 1 de 7 PA-FIN-09 Procedimiento para elaborar Presupuesto Extraordinario. Versión 01

1. OBJETIVOS Y ALCANCE Colegio Universitario de Cartago Página 1 de 7 Establecer los lineamientos para elaborar un presupuesto extraordinario, conforme con la normativa vigente, según la disponibilidad

1. OBJETIVOS Y ALCANCE Colegio Universitario de Cartago Página 1 de 7 Establecer los lineamientos para elaborar un presupuesto extraordinario, conforme con la normativa vigente, según la disponibilidad

OEI - Sistemas Educativos Nacionales - Costa Rica 1. Indice Capítulo 6 6. FINANCIAMIENTO DE LA EDUCACIÓN CLASIFICACIÓN PRESUPUESTARIA...

OEI - Sistemas Educativos Nacionales - Costa Rica 1 Indice Capítulo 6 6. FINANCIAMIENTO DE LA EDUCACIÓN.... 2 6.1. CLASIFICACIÓN PRESUPUESTARIA....2 6.2. FINANCIAMIENTO COMPLEMENTARIO...6 6.3. EDUCACIÓN

OEI - Sistemas Educativos Nacionales - Costa Rica 1 Indice Capítulo 6 6. FINANCIAMIENTO DE LA EDUCACIÓN.... 2 6.1. CLASIFICACIÓN PRESUPUESTARIA....2 6.2. FINANCIAMIENTO COMPLEMENTARIO...6 6.3. EDUCACIÓN

GERENCIA MUNICIPAL DE URBANISMO ESTADO DE GASTOS. CLASIFICACIÓN ECONÓMICA DEL PROYECTO DE PRESUPUESTO 2015

GERENCIA MUNICIPAL DE URBANISMO ESTADO DE GASTOS. CLASIFICACIÓN ECONÓMICA DEL PROYECTO DE PRESUPUESTO 2015 CAPÍTULO ARTÍCULO CONCEPTO APLICACIÓN PRESUPUESTARIA DENOMINACIÓN IMPORTE 1 GASTOS DE PERSONAL

GERENCIA MUNICIPAL DE URBANISMO ESTADO DE GASTOS. CLASIFICACIÓN ECONÓMICA DEL PROYECTO DE PRESUPUESTO 2015 CAPÍTULO ARTÍCULO CONCEPTO APLICACIÓN PRESUPUESTARIA DENOMINACIÓN IMPORTE 1 GASTOS DE PERSONAL

PRESUPUESTO PUBLICO MUNICIPAL

PRESUPUESTO PUBLICO MUNICIPAL Módulo III Lic. Rosa Ana Castro Lic. M. Cecilia Manso IMPORTANCIA DE CONTAR CON UN PRESUPUESTO Qué es el presupuesto público? Es una estimación formal que realiza el gobierno

PRESUPUESTO PUBLICO MUNICIPAL Módulo III Lic. Rosa Ana Castro Lic. M. Cecilia Manso IMPORTANCIA DE CONTAR CON UN PRESUPUESTO Qué es el presupuesto público? Es una estimación formal que realiza el gobierno

ENTIDAD 622 INSTITUTO NACIONAL DE LA PROPIEDAD INDUSTRIAL 622-1

ENTIDAD 622 INSTITUTO NACIONAL DE LA PROPIEDAD INDUSTRIAL 622-1 POLÍTICA PRESUPUESTARIA DE LA ENTIDAD El Instituto Nacional de la Propiedad Industrial (INPI) es la autoridad de aplicación de la normativa

ENTIDAD 622 INSTITUTO NACIONAL DE LA PROPIEDAD INDUSTRIAL 622-1 POLÍTICA PRESUPUESTARIA DE LA ENTIDAD El Instituto Nacional de la Propiedad Industrial (INPI) es la autoridad de aplicación de la normativa

Qué es un Presupuesto? Qué es un Presupuesto Ciudadano y con qué finalidad se elabora?

Qué es un Presupuesto? Es la estimación financiera del dinero que estima gastar el Gobierno del Estado en un año, para poder cumplir con las metas de los programas, proyectos y servicios públicos en respuesta

Qué es un Presupuesto? Es la estimación financiera del dinero que estima gastar el Gobierno del Estado en un año, para poder cumplir con las metas de los programas, proyectos y servicios públicos en respuesta

HACIENDA PÚBLICA. Curso TEMA 1: LA ACTIVIDAD DEL SECTOR PÚBLICO.

HACIENDA PÚBLICA. Curso 2007-2008 TEMA 1: LA ACTIVIDAD DEL SECTOR PÚBLICO. Sectores que intervienen en la economía. Lucrativo Voluntario Sector Privado No Lucrativo Tercer sector Coactivo Sector Público.

HACIENDA PÚBLICA. Curso 2007-2008 TEMA 1: LA ACTIVIDAD DEL SECTOR PÚBLICO. Sectores que intervienen en la economía. Lucrativo Voluntario Sector Privado No Lucrativo Tercer sector Coactivo Sector Público.

SERVICIOS AMBIENTALES - CONTEXTO LEGAL BOLIVIANO

SERVICIOS AMBIENTALES - CONTEXTO LEGAL BOLIVIANO Posición Oficial de Bolivia en el Contexto Internacional Los mecanismos de mercado aplicados en los países en desarrollo no han logrado la disminución de

SERVICIOS AMBIENTALES - CONTEXTO LEGAL BOLIVIANO Posición Oficial de Bolivia en el Contexto Internacional Los mecanismos de mercado aplicados en los países en desarrollo no han logrado la disminución de

RESUMEN EJECUTIVO. Página 2 de 25

RESUMEN EJECUTIVO EMURPLAG EP PRESUPUESTO AÑO 2013 RESUMEN EJECUTIVO PROFORMA PRESUPUESTARIA 2013 PARA CONOCIMIENTO Y APROBACIÓN DEL DIRECTORIO DE LA EMPRESA PÚBLICA MUNICIPAL DE SERVICIOS DE RASTRO Y

RESUMEN EJECUTIVO EMURPLAG EP PRESUPUESTO AÑO 2013 RESUMEN EJECUTIVO PROFORMA PRESUPUESTARIA 2013 PARA CONOCIMIENTO Y APROBACIÓN DEL DIRECTORIO DE LA EMPRESA PÚBLICA MUNICIPAL DE SERVICIOS DE RASTRO Y

2. Programa Anual de Evaluación para el Ejercicio Fiscal 2007 de los Programas Federales de la Administración Pública Federal. CONEVAL, SHCP, SFP.

BIBLIOGRAFIA 1. Lineamientos de los Términos de Referencia para la Evaluación de Programas Federales de la Administración Pública Federal. CONEVAL, SHCP, SFP. DOF 30 de marzo de 2007. 2. Programa Anual

BIBLIOGRAFIA 1. Lineamientos de los Términos de Referencia para la Evaluación de Programas Federales de la Administración Pública Federal. CONEVAL, SHCP, SFP. DOF 30 de marzo de 2007. 2. Programa Anual

Avances de la ejecución presupuestal de las universidades públicas al primer trimestre del 2016 (1T16)

") Avances de la ejecución presupuestal de las universidades públicas al primer trimestre del (T). Evolución del presupuesto y su ejecución al T Al cierre del primer trimestre del año, las universidades públicas

Avances de la ejecución presupuestal de las universidades públicas al primer trimestre del (T). Evolución del presupuesto y su ejecución al T Al cierre del primer trimestre del año, las universidades públicas

SISTEMA PRESUPUESTAL CAPITULO I

CAPITULO I Objetivos: Instrumento para cumplimiento del Plan de Desarrollo Facilitar Gestión Entidades Coordinar y evaluar ingresos, gastos, y gestión. Regular y controlar finanzas y gasto público Producir

CAPITULO I Objetivos: Instrumento para cumplimiento del Plan de Desarrollo Facilitar Gestión Entidades Coordinar y evaluar ingresos, gastos, y gestión. Regular y controlar finanzas y gasto público Producir

MENCION: AUDITORIA Y CONTROL

UNIVERSIDAD NACIONAL DE PIURA ESCUELA DE POSTGRADO SECCION CIENCIAS CONTABLES Y FINANCIERAS PROGRAMA DE MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS (PROMACCOF) PLAN DE ESTUDIOS MENCION: AUDITORIA Y CONTROL

UNIVERSIDAD NACIONAL DE PIURA ESCUELA DE POSTGRADO SECCION CIENCIAS CONTABLES Y FINANCIERAS PROGRAMA DE MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS (PROMACCOF) PLAN DE ESTUDIOS MENCION: AUDITORIA Y CONTROL

Producto 2: Validación del Mapa de Procesos, Ficha Misional y Organigrama del Hospital Santa Rosa

Diseño, validación y aprobación del Manual de Operaciones del Hospital Santa Rosa Producto 2: Validación del Mapa de Procesos, Ficha Misional y Organigrama del Hospital Santa Rosa Producto 2 Validación

Diseño, validación y aprobación del Manual de Operaciones del Hospital Santa Rosa Producto 2: Validación del Mapa de Procesos, Ficha Misional y Organigrama del Hospital Santa Rosa Producto 2 Validación

Asesores de Directorio Estudian temas especiales de gran repercusión en la toma de decisiones

Directorio La Administración y Dirección del Ente, de acuerdo a su Ley Nº 11907, fundacional, está a cargo de un Cuerpo compuesto de tres Miembros, conforme al Artº 187 de la Constitución Nacional. Uno

Directorio La Administración y Dirección del Ente, de acuerdo a su Ley Nº 11907, fundacional, está a cargo de un Cuerpo compuesto de tres Miembros, conforme al Artº 187 de la Constitución Nacional. Uno

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

SÍLABO SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA

Línea de Capacitación Versión Año Gestión Pública 00 2016 SÍLABO SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA I. DATOS GENERALES Horas Cronológicas: dieciséis (16) Horas Académicas: veintiuno (21) Número

Línea de Capacitación Versión Año Gestión Pública 00 2016 SÍLABO SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA I. DATOS GENERALES Horas Cronológicas: dieciséis (16) Horas Académicas: veintiuno (21) Número

ELEMENTOS ORIENTADORES Alineación al Plan Nacional del Buen Vivir

Alineación al Plan Nacional del Buen Vivir Objetivo 1: Auspiciar la igualdad, cohesión e integración social y territorial en la diversidad Política 1.5.: Asegurar la redistribución solidaria y equitativa

Alineación al Plan Nacional del Buen Vivir Objetivo 1: Auspiciar la igualdad, cohesión e integración social y territorial en la diversidad Política 1.5.: Asegurar la redistribución solidaria y equitativa

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València CONCEPTO Los presupuestos consisten en un Ley que recoge la totalidad de ingresos y gastos del Ente público

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València CONCEPTO Los presupuestos consisten en un Ley que recoge la totalidad de ingresos y gastos del Ente público

Presupuesto. empresarial DISEÑOS CURRICULARES CON ENFOQUE POR COMPETENCIAS LABORALES

Presupuesto empresarial DISEÑOS CURRICULARES CON ENFOQUE POR COMPETENCIAS LABORALES Créditos EQUIPO TÉCNICO Dirección de Diseño y Contenido Pedagógico DISEÑO Y DIAGRAMACIÓN Dirección de Diseño y Contenido

Presupuesto empresarial DISEÑOS CURRICULARES CON ENFOQUE POR COMPETENCIAS LABORALES Créditos EQUIPO TÉCNICO Dirección de Diseño y Contenido Pedagógico DISEÑO Y DIAGRAMACIÓN Dirección de Diseño y Contenido

DEPARTAMENTO DE LA VICEPRESIDENCIA Y DE ECONOMÍA Y HACIENDA

1/6 Diari Oficial de la Generalitat de Catalunya DISPOSICIONES DEPARTAMENTO DE LA VICEPRESIDENCIA Y DE ECONOMÍA Y HACIENDA DECRETO 33/2016, de 19 de enero, de reestructuración del Departamento de la Vicepresidencia

1/6 Diari Oficial de la Generalitat de Catalunya DISPOSICIONES DEPARTAMENTO DE LA VICEPRESIDENCIA Y DE ECONOMÍA Y HACIENDA DECRETO 33/2016, de 19 de enero, de reestructuración del Departamento de la Vicepresidencia

CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL. EJERCICIO 2004

CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL. EJERCICIO 2004 Nº CUENTAS DEBE EJERCICIO 2004 EJERCICIO 2003 Nº CUENTAS HABER EJERCICIO 2004 EJERCICIO 2003 A) GASTOS 9.762.660.620,11 8.664.809.031,97 B) INGRESOS

CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL. EJERCICIO 2004 Nº CUENTAS DEBE EJERCICIO 2004 EJERCICIO 2003 Nº CUENTAS HABER EJERCICIO 2004 EJERCICIO 2003 A) GASTOS 9.762.660.620,11 8.664.809.031,97 B) INGRESOS

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE Página 1 de 6 Exposición de Motivos. La Ley 7/2002, de 17 de diciembre,

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE Página 1 de 6 Exposición de Motivos. La Ley 7/2002, de 17 de diciembre,

Vinculación planificación - presupuesto. Abril 2011

Vinculación planificación - presupuesto Abril 2011 Economía política e instituciones Neoliberal (neoclásico) Constitución 2008 (post-keynesiano) Primacía Programa Macroeconómico Plan Nacional de Desarrollo

Vinculación planificación - presupuesto Abril 2011 Economía política e instituciones Neoliberal (neoclásico) Constitución 2008 (post-keynesiano) Primacía Programa Macroeconómico Plan Nacional de Desarrollo

Cámara de Diputados H. Congreso de la Unión INGRESOS ORDINARIOS DEL SECTOR PÚBLICO PRESUPUESTARIO

Cámara de Diputados H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/030/2006 INGRESOS ORDINARIOS DEL SECTOR PÚBLICO PRESUPUESTARIO 1995-2006 Serie de Cuadernos de Finanzas Públicas

Cámara de Diputados H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/030/2006 INGRESOS ORDINARIOS DEL SECTOR PÚBLICO PRESUPUESTARIO 1995-2006 Serie de Cuadernos de Finanzas Públicas

NEIFGSP 010. Secretaría de Hacienda y Crédito Público

Secretaría de Hacienda y Crédito Público NEIFGSP 010 NORMA CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DERIVADAS DE Norma Específica de Información Financiera Gubernamental para el Sector Paraestatal

Secretaría de Hacienda y Crédito Público NEIFGSP 010 NORMA CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DERIVADAS DE Norma Específica de Información Financiera Gubernamental para el Sector Paraestatal

GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN HUAQUILLAS

GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN CONSIDERANDO: El Art. 238 de la Constitución de la República del Ecuador establece que: "Los gobiernos autónomos descentralizados gozarán de autonomía

GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN CONSIDERANDO: El Art. 238 de la Constitución de la República del Ecuador establece que: "Los gobiernos autónomos descentralizados gozarán de autonomía

Manual de Procedimientos de Planificación y Programación Física

Manual de Procedimientos de Planificación y Programación Física Con el apoyo de: CONTENIDO 1. INTRODUCCIÓN 2. ALCANCE DEL MANUAL 3. OBJETIVO DEL MANUAL 4. DESCRIPCION DE PROCEDIMIENTOS 4.1 Elaboración

Manual de Procedimientos de Planificación y Programación Física Con el apoyo de: CONTENIDO 1. INTRODUCCIÓN 2. ALCANCE DEL MANUAL 3. OBJETIVO DEL MANUAL 4. DESCRIPCION DE PROCEDIMIENTOS 4.1 Elaboración

Eficacia Eficiencia y Transparencia

PLAN ANUAL DE COMPRAS Y CONTRATACIONES - PACC Eficacia Eficiencia y Transparencia INTRODUCCION Interiorizarnos en el tema del Plan Anual de Compras y Contrataciones, es aparentemente fácil, muchos dirían

PLAN ANUAL DE COMPRAS Y CONTRATACIONES - PACC Eficacia Eficiencia y Transparencia INTRODUCCION Interiorizarnos en el tema del Plan Anual de Compras y Contrataciones, es aparentemente fácil, muchos dirían

UD.3. Tema 10. El presupuesto

UD.3. Tema 10. El presupuesto 10.1. Características 10.2. Tipos de presupuesto 10.3. Elementos y estructura 10.4. Fases 10.5. Técnicas presupuestarias Gestión de recursos - Ana R. Pacios Lozano 1 10.1.

UD.3. Tema 10. El presupuesto 10.1. Características 10.2. Tipos de presupuesto 10.3. Elementos y estructura 10.4. Fases 10.5. Técnicas presupuestarias Gestión de recursos - Ana R. Pacios Lozano 1 10.1.

XXXVIII REUNIÓN PLENARIA DEL FORO PERMANENTE DE DIRECCIONES DE PRESUPUESTO Y FINANZAS DE LA REPÚBLICA ARGENTINA

XXXVIII REUNIÓN PLENARIA DEL FORO PERMANENTE DE DIRECCIONES DE PRESUPUESTO Y FINANZAS DE LA REPÚBLICA ARGENTINA C.P.N. Roberto Ballaben Matrícula C.P.C.E Provincia Río Negro Tº VI F 178 CONSTITUCIÓN DE

XXXVIII REUNIÓN PLENARIA DEL FORO PERMANENTE DE DIRECCIONES DE PRESUPUESTO Y FINANZAS DE LA REPÚBLICA ARGENTINA C.P.N. Roberto Ballaben Matrícula C.P.C.E Provincia Río Negro Tº VI F 178 CONSTITUCIÓN DE

La contabilidad son las anotaciones, cálculos

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

Proyecto: Diseño de la Agencia Tributaria del Estado de Yucatán, México. Conferencia Regional LAC MIC ++ Program Washington, D.C.

Conferencia Regional LAC MIC ++ Program Washington, D.C. Proyecto: Diseño de la Agencia Tributaria del Estado de Yucatán, México. C.P. Juan Gabriel Ricalde Ramírez Secretario de Hacienda del Gobierno del

Conferencia Regional LAC MIC ++ Program Washington, D.C. Proyecto: Diseño de la Agencia Tributaria del Estado de Yucatán, México. C.P. Juan Gabriel Ricalde Ramírez Secretario de Hacienda del Gobierno del

ACCIONES DE SANEAMIENTO CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES DE CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608 CPC. Jorge Baltodano Jara Dirección

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES DE CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608 CPC. Jorge Baltodano Jara Dirección

PRESUPUESTO DE LA GENERALITAT 2016 DISTRIBUCIÓN ECONÓMICA POR PROGRAMAS

100 Retribuciones básicas y otras remuneraciones de Altos Cargos 58,75 228,28 10 Altos cargos 58,75 228,28 110 Retribuciones básicas y otras remuneraciones de personal eventual 11 Personal Eventual 120

100 Retribuciones básicas y otras remuneraciones de Altos Cargos 58,75 228,28 10 Altos cargos 58,75 228,28 110 Retribuciones básicas y otras remuneraciones de personal eventual 11 Personal Eventual 120

Cuadro de Clasificación de Fondos

UNIDAD DE ARCHIVO DE LA CONSEJERÍA DE CULTURA Y TURISMO Cuadro de Clasificación de Fondos [Nota]: El presente cuadro refleja la documentación descrita hasta enero de 2011. Su estructura está sujeta a revisión

UNIDAD DE ARCHIVO DE LA CONSEJERÍA DE CULTURA Y TURISMO Cuadro de Clasificación de Fondos [Nota]: El presente cuadro refleja la documentación descrita hasta enero de 2011. Su estructura está sujeta a revisión

Existencia de veedurías calificadas para el control ciudadano. Avances y retos. Contraloría Ciudadana de Asunción (CCA)

") Existencia de veedurías calificadas para el control ciudadano. Avances y retos Contraloría Ciudadana de Asunción (CCA) Historia Foro ciudadano Comisiones Contraloría Ciudadana de Asunción Red de Contralorías

Existencia de veedurías calificadas para el control ciudadano. Avances y retos Contraloría Ciudadana de Asunción (CCA) Historia Foro ciudadano Comisiones Contraloría Ciudadana de Asunción Red de Contralorías

ENTIDAD 622 INSTITUTO NACIONAL DE LA PROPIEDAD INDUSTRIAL 622-1

ENTIDAD 622 INSTITUTO NACIONAL DE LA PROPIEDAD INDUSTRIAL 622-1 POLÍTICA PRESUPUESTARIA DE LA ENTIDAD El Instituto Nacional de la Propiedad Industrial (INPI) es la autoridad de aplicación de la normativa

ENTIDAD 622 INSTITUTO NACIONAL DE LA PROPIEDAD INDUSTRIAL 622-1 POLÍTICA PRESUPUESTARIA DE LA ENTIDAD El Instituto Nacional de la Propiedad Industrial (INPI) es la autoridad de aplicación de la normativa

PRESUPUESTO Y EJECUCION PRESUPUESTAL AÑOS FISCALES PLIEGO 443 GOBIERNO REGIONAL DE AREQUIPA

PRESUPUESTO Y EJECUCION PRESUPUESTAL AÑOS FISCALES 2015 2016 PLIEGO 443 GOBIERNO REGIONAL DE AREQUIPA Fuente: SIAF - SP CPC INÉS ABARCA SALAS JEFE OFICINA PRESUPUESTO Y TRIBUTACION EJECUCIÓN PRESUPUESTAL

PRESUPUESTO Y EJECUCION PRESUPUESTAL AÑOS FISCALES 2015 2016 PLIEGO 443 GOBIERNO REGIONAL DE AREQUIPA Fuente: SIAF - SP CPC INÉS ABARCA SALAS JEFE OFICINA PRESUPUESTO Y TRIBUTACION EJECUCIÓN PRESUPUESTAL

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

IMPUESTO DE RENTA Y COMPLEMENTARIOS

IMPUESTO DE RENTA Y COMPLEMENTARIOS CP HERNAN A. ALONSO G. Contador Publico Especialista en Derecho Tributario LA OBLIGACION TRIBUTARIA Y SUS ELEMENTOS NOCION Y OBJETO DEL DERECHO TRIBUTARIO Estudio o

IMPUESTO DE RENTA Y COMPLEMENTARIOS CP HERNAN A. ALONSO G. Contador Publico Especialista en Derecho Tributario LA OBLIGACION TRIBUTARIA Y SUS ELEMENTOS NOCION Y OBJETO DEL DERECHO TRIBUTARIO Estudio o

COMISION MUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DEL MPIO DE REYNOSA TAM ESTADO DE SITUACIÓN FINANCIERA AL 31 DE MZO. DEL 2014 C.P.

COMISION MUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DEL MPIO DE REYNOSA TAM ESTADO DE SITUACIÓN FINANCIERA AL 31 DE MZO. DEL 2014 C.P. 01 MZO2014 MZO2013 MZO2014 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE

COMISION MUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DEL MPIO DE REYNOSA TAM ESTADO DE SITUACIÓN FINANCIERA AL 31 DE MZO. DEL 2014 C.P. 01 MZO2014 MZO2013 MZO2014 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE

INGRESOS PÚBLICOS FACES ULA 2016

INGRESOS PÚBLICOS FACES ULA 2016 INGRESOS PÚBLICOS Concepto. Son los recursos que obtiene el estado de forma coactiva (tributos), voluntaria (donación, legado) de la economía de los particulares y del

INGRESOS PÚBLICOS FACES ULA 2016 INGRESOS PÚBLICOS Concepto. Son los recursos que obtiene el estado de forma coactiva (tributos), voluntaria (donación, legado) de la economía de los particulares y del

PROGRAMA DE ESTUDIO DERECHO TRIBUTARIO

PROGRAMA DE ESTUDIO DERECHO TRIBUTARIO 1. IDENTIFICACION DE LA ASIGNATURA 2. OBJETIVOS 3. CONTENIDOS 4. BIBLIOGRAFIA 5. EVALUACIÓN 6. METODOLOGIA AÑO 2013 1. IDENTIFICACION ASIGNATURA ASIGNATURA CARRERA

PROGRAMA DE ESTUDIO DERECHO TRIBUTARIO 1. IDENTIFICACION DE LA ASIGNATURA 2. OBJETIVOS 3. CONTENIDOS 4. BIBLIOGRAFIA 5. EVALUACIÓN 6. METODOLOGIA AÑO 2013 1. IDENTIFICACION ASIGNATURA ASIGNATURA CARRERA

PROGRAMA INGRESO LIBRE AL CUERPO DE GESTIÓN DE LA ADMINISTRACIÓN CIVIL DEL ESTADO. I - ORGANIZACIÓN DEL ESTADO Y DE LA ADMINISTRACIÓN PÚBLICA

PROGRAMA INGRESO LIBRE AL CUERPO DE GESTIÓN DE LA ADMINISTRACIÓN CIVIL DEL ESTADO. 6. Programa. I - ORGANIZACIÓN DEL ESTADO Y DE LA ADMINISTRACIÓN PÚBLICA 1.- La Constitución española de 1978: Estructura

PROGRAMA INGRESO LIBRE AL CUERPO DE GESTIÓN DE LA ADMINISTRACIÓN CIVIL DEL ESTADO. 6. Programa. I - ORGANIZACIÓN DEL ESTADO Y DE LA ADMINISTRACIÓN PÚBLICA 1.- La Constitución española de 1978: Estructura

4.1 PROCEDIMIENTO ELABORACIÓN DE ANTEPROYECTO DE PRESUPUESTO

4.1 PROCEDIMIENTO 2 de 9 1. OBJETIVO DEL PROCEDIMIENTO: Establecer los criterios y actividades para la elaboración del Anteproyecto de Presupuesto del Ministerio de Salud Pública y Asistencia Social (MSPAS),

4.1 PROCEDIMIENTO 2 de 9 1. OBJETIVO DEL PROCEDIMIENTO: Establecer los criterios y actividades para la elaboración del Anteproyecto de Presupuesto del Ministerio de Salud Pública y Asistencia Social (MSPAS),

Informe Anual de Seguimiento y Evaluación de la Ejecución Presupuestaria de la Contraloría General del Estado

Informe Anual de Seguimiento y Evaluación de la Ejecución Presupuestaria de la Contraloría General del Estado Dirección Financiera Gestión de Presupuesto INFORME ANUAL DE SEGUIMIENTO Y EVALUACIÓN DE LA

Informe Anual de Seguimiento y Evaluación de la Ejecución Presupuestaria de la Contraloría General del Estado Dirección Financiera Gestión de Presupuesto INFORME ANUAL DE SEGUIMIENTO Y EVALUACIÓN DE LA

Control de Actualizaciones

Control de Actualizaciones Actualización a la versión No. Actualización realizada Fecha de emisión 0 Caracterización Inicial 2009-02-11 1 2 Se incluyeron las actividades comunes de los procesos y se definió

Control de Actualizaciones Actualización a la versión No. Actualización realizada Fecha de emisión 0 Caracterización Inicial 2009-02-11 1 2 Se incluyeron las actividades comunes de los procesos y se definió

GOBIERNO REGIONAL DE MOQUEGUA GERENCIA REGIONAL DE PLANEAMIENTO, PRESUPUESTO Y ACONDICIONAMIENTO TERRITORIAL MANUAL DE ORGANIZACIÓN Y FUNCIONES (MOF)

") GOBIERNO REGIONAL DE MOQUEGUA GERENCIA REGIONAL DE PLANEAMIENTO, PRESUPUESTO Y ACONDICIONAMIENTO TERRITORIAL MANUAL DE ORGANIZACIÓN Y FUNCIONES (MOF) DIRECCIÓN DE SUPERVISION OFICINA DE DESARROLLO INSTITUCIONAL

GOBIERNO REGIONAL DE MOQUEGUA GERENCIA REGIONAL DE PLANEAMIENTO, PRESUPUESTO Y ACONDICIONAMIENTO TERRITORIAL MANUAL DE ORGANIZACIÓN Y FUNCIONES (MOF) DIRECCIÓN DE SUPERVISION OFICINA DE DESARROLLO INSTITUCIONAL

Duración: 300 horas Metodología: Curso Práctico a Distancia Objetivos: Ofrecer nociones fundamentales de Derecho Inmobiliario con el fin de

Técnico Superior en Dirección y Gestión Inmobiliaria Duración: 300 horas Metodología: Curso Práctico a Distancia Objetivos: Ofrecer nociones fundamentales de Derecho Inmobiliario con el fin de desarrollar

Técnico Superior en Dirección y Gestión Inmobiliaria Duración: 300 horas Metodología: Curso Práctico a Distancia Objetivos: Ofrecer nociones fundamentales de Derecho Inmobiliario con el fin de desarrollar

PLANIFICACION PARTICIPATIVA Y PROGRAMACION DE OPERACIONES

PLANIFICACION PARTICIPATIVA Y PROGRAMACION DE OPERACIONES EXPOSITOR: Freddy Aliendre España PricewaterhouseCoopers Planificación Participativa Naturaleza política técnica Transformación social Expresada

PLANIFICACION PARTICIPATIVA Y PROGRAMACION DE OPERACIONES EXPOSITOR: Freddy Aliendre España PricewaterhouseCoopers Planificación Participativa Naturaleza política técnica Transformación social Expresada

Red Sistemas Nacionales de Inversion Pública de Latino America y el Caribe (RED SNIPs) Boletin Informativo. PAIS: Honduras

Boletin Informativo. PAIS: Honduras") Red Sistemas Nacionales de Inversion Pública de Latino America y el Caribe (RED SNIPs) Boletin Informativo PAIS: Honduras Red Sistemas Nacionales de Inversion Pública Sistema Nacional de Inversión Pública

Red Sistemas Nacionales de Inversion Pública de Latino America y el Caribe (RED SNIPs) Boletin Informativo PAIS: Honduras Red Sistemas Nacionales de Inversion Pública Sistema Nacional de Inversión Pública

Maxefi Consultores SC

Maxefi Consultores SC www.maxefi.org.mx Director General Ángel Capetillo Acosta acapetillo@maxefi.org.mx México Distrito Federal, 30 de Mayo de 2014 Presupuesto con Enfoque de Derechos Humanos Lecciones

Maxefi Consultores SC www.maxefi.org.mx Director General Ángel Capetillo Acosta acapetillo@maxefi.org.mx México Distrito Federal, 30 de Mayo de 2014 Presupuesto con Enfoque de Derechos Humanos Lecciones

ANEXOS II Balance y cuenta del resultado económico-patrimonial de la Administración General

ANEXOS II Balance y cuenta del resultado económico-patrimonial de la Administración General 283 Nº CUENTAS BALANCE DEL 2008 ACTIVO 2008 2007 A) INMOVILIZADO 2.394.262.017,63 2.761.921.447,60 I. Inversiones

ANEXOS II Balance y cuenta del resultado económico-patrimonial de la Administración General 283 Nº CUENTAS BALANCE DEL 2008 ACTIVO 2008 2007 A) INMOVILIZADO 2.394.262.017,63 2.761.921.447,60 I. Inversiones

PROGRAMA DE DERECHO FINANCIERO Y TRIBUTARIO I (CUARTO CURSO DE LICENCIATURA EN DERECHO)

") PROGRAMA DE DERECHO FINANCIERO Y TRIBUTARIO I (CUARTO CURSO DE LICENCIATURA EN DERECHO) Prof. Dr. Miquel Dols Roca Prof. Dra. Carmen Fernández González CURSO 2008 / 2009 I. INTRODUCCIÓN Lección 1ª.- El

PROGRAMA DE DERECHO FINANCIERO Y TRIBUTARIO I (CUARTO CURSO DE LICENCIATURA EN DERECHO) Prof. Dr. Miquel Dols Roca Prof. Dra. Carmen Fernández González CURSO 2008 / 2009 I. INTRODUCCIÓN Lección 1ª.- El

Contenido. Informe renta petrolera. Ingresos municipales 05. Ingresos munipales para el año Sabías que 07. Ingreso petrolero 08.

Introducción Este informe de renta petrolera es una muestra de la voluntad de algunos actores públicos y privados del sector extractivo petrolero para lograr una mayor transparencia y socialización de

Introducción Este informe de renta petrolera es una muestra de la voluntad de algunos actores públicos y privados del sector extractivo petrolero para lograr una mayor transparencia y socialización de

Nombre del Documento: Procedimiento para el Mantenimiento Preventivo y/o Correctivo de Centro de Cómputo. Referencia a la Norma ISO 9001: , 6.

para el Preventivo y/o Página 1 de 7 1. Propósito Mantener el equipo del Instituto Tecnológico de Tijuana en condiciones para lograr la conformidad con los requisitos del Servicio Educativo. 2. Alcance

para el Preventivo y/o Página 1 de 7 1. Propósito Mantener el equipo del Instituto Tecnológico de Tijuana en condiciones para lograr la conformidad con los requisitos del Servicio Educativo. 2. Alcance

UNIVERSIDAD AUTÓNOMA DE QUERÉTARO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN ADMINISTRACIÓN PÚBLICA: TOMA DE DECISIONES

UNIVERSIDAD AUTÓNOMA DE QUERÉTARO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN ADMINISTRACIÓN PÚBLICA: TOMA DE DECISIONES Clave: 875 Licenciatura: ADMINISTRACION FINANCIERA Horas por semana: 5 Plan: LAF09 Horas

UNIVERSIDAD AUTÓNOMA DE QUERÉTARO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN ADMINISTRACIÓN PÚBLICA: TOMA DE DECISIONES Clave: 875 Licenciatura: ADMINISTRACION FINANCIERA Horas por semana: 5 Plan: LAF09 Horas

MANUAL DE OPERACIONES

MINISTERIO DE COMERCIO EXTERIOR Y TURISMO MANUAL DE OPERACIONES PROYECTO ESPECIAL PLAN COPESCO NACIONAL - 2006 - INDICE I. DISPOSICIONES GENERALES...... 3 1.1 Naturaleza... 3 1.2 Visión.. 3 1.3 Misión..

MINISTERIO DE COMERCIO EXTERIOR Y TURISMO MANUAL DE OPERACIONES PROYECTO ESPECIAL PLAN COPESCO NACIONAL - 2006 - INDICE I. DISPOSICIONES GENERALES...... 3 1.1 Naturaleza... 3 1.2 Visión.. 3 1.3 Misión..

Plan Anual de Actuaciones 2014/2015 Consejo Social Universidad de Málaga

Plan Anual de Actuaciones 2014/2015 Consejo Social Universidad de Málaga Sumario 1. Introducción 2. Principios Básicos 3. Objetivos Generales 4. Ejecución del Plan 5. Información 6. Marco General de Actuación

Plan Anual de Actuaciones 2014/2015 Consejo Social Universidad de Málaga Sumario 1. Introducción 2. Principios Básicos 3. Objetivos Generales 4. Ejecución del Plan 5. Información 6. Marco General de Actuación

PROCEDIMIENTO DE CALIDAD ELABORACIÓN DEL PRESUPUESTO INSTITUCIONAL. Edición 03

Elaboración del Presupuesto Institucional 1 de 6 PROCEDIMIENTO DE CALIDAD ELABORACIÓN DEL PRESUPUESTO INSTITUCIONAL Elaboración del Presupuesto Institucional 2 de 6 ÍNDICE 1. OBJETIVO... 3 2. ALCANCE...

Elaboración del Presupuesto Institucional 1 de 6 PROCEDIMIENTO DE CALIDAD ELABORACIÓN DEL PRESUPUESTO INSTITUCIONAL Elaboración del Presupuesto Institucional 2 de 6 ÍNDICE 1. OBJETIVO... 3 2. ALCANCE...

MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA RESUMEN EJECUTIVO

MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA RESUMEN EJECUTIVO PLANIFICACION ESTRATEGICA (2011-2012-2013) Y PROGRAMA OPERATIVO ANUAL GESTION 2013 Informe de Auditoria Interna UAI Nº 015/2012, correspondiente

MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA RESUMEN EJECUTIVO PLANIFICACION ESTRATEGICA (2011-2012-2013) Y PROGRAMA OPERATIVO ANUAL GESTION 2013 Informe de Auditoria Interna UAI Nº 015/2012, correspondiente

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA?

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de: