Asociación Tributaria de la República Dominicana

|

|

|

- Ignacio Rico Cuenca

- hace 7 años

- Vistas:

Transcripción

1 BOLETIN TRIBUTARIO Asociación Tributaria de la República Dominicana o Editorial: Duarte el ejemplo a seguir o El Informe del FMI y los Impuestos o El caso Donald Trump y el caso Ordebrecht: Bajo la perspectiva tributaria... o Actividades de la Asociación Tributaria 2017 Asociación Tributaria de la República Dominicana Info@atrird.com Tels y 72

.")

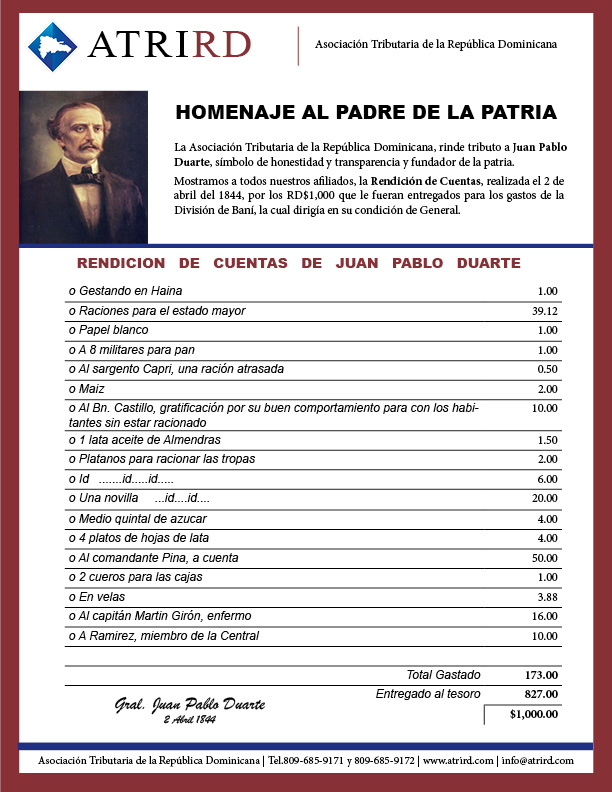

2 la memoria de Juan Plablo Duarte y publicamos in extenso la RENDICION DE CUENTAS por el dinero que recibiera para el mantenimiento de las tropas bajo su mando. Observe el lector que en dicha rendición de cuentas Juan Pablo Duarte devuelve al tesoro la parte no usada, algo inaudito para la época y para las potestades y privilegios que tenían los que alcanzaban el nivel de general de un ejército (Ver página #5-Homenaje a Duarte). Juan Pablo Duarte: El Ejemplo a Seguir Por Dra. Eunice Arias Torres Presidente de ATRIRD y del Comité Científico del IFA-RD Todos aquellos que han seguido nuestra trayectoria saben que profesamos una inmensa admiración por el padre de la patria Juan Pablo Duarte. Esa admiración es compartida por miles y miles de dominicanos. Lo que más llama la atención sobre Duarte es la visión y seguridad de que podíamos ser una nación independiente. JUAN PABLO DUARTE con tan solo 25 años ya conspiraba en contra del Status Quo, y formaba la Sociedad Secreta la Trinitaria (16 de Julio del 1838). La visión de democracia y libertad obviamente la adquirió cuando teniendo apenas 15 años sus padres lo enviaron a Estados Unidos y a Europa, en donde pudo constatar el poder que el pueblo tenía en esos regímenes democráticos que surgieron a finales del siglo XVlll (Revolución Francesa 1789 y la Independencia de Estados Unidos 1766). Sin embargo, lo que más resalta en la vida del patricio es su desapego por lo material, su profundo convencimiento de que podíamos ser independientes y su incuestionable honestidad. Como tributo a esas cualidades supremas que adornaron la vida del patricio, la Asociación Tributaria siempre resalta dichos valores tanto en los actos de graduación de los Consultores Tributarios Certificados (CTC) como en los actos especiales que realiza. En esta ocasión dedicamos este Boletín Tributario a Seis años después de haber fundado la Sociedad Secreta La Trinitaria, Juan Pablo Duarte y los trinitarios logran sus objetivos: La liberación del yugo Haitiano y la formación de la República Dominicana (27 de Febrero del 1844). Asociación Tributaria de la República Dominicana Info@atrird.com Tels y 72 Pag 2

3 EL CASO DONALD TRUMP Y EL CASO ODERBRECHT...Desde la perspectiva impositiva Con la llegada de Donald Trump al poder, un tema realmente interesante será ver el giro que tomarán los organismos internacionales (OECD, OMC etc..) que durante años han promovido la globalización, la eliminación del proteccionismo, una mayor control sobre el sistema bancario y exigiendo una presión tributaria alta como manera de solventar y equilibrar los riesgos de la deuda de los países miembros. Todas las teorías económicas y tributarias pudieran tomar un nuevo giro ya que el nuevo incumbente del país más poderoso aboga por un fuerte proteccionismo y un recorte sustancial de los impuestos y de las regulaciones bancarias...es decir, todo lo contrario a lo que desde décadas se había estado promoviendo. En el caso dominicano será necesario esperar el resultado de las medidas del gobierno de Trump, ya que este es un mundo muy interconectado. Un dólar fuerte y una economía estadounidense en auge pudiera favorecer al turismo pero pudiera perjudicar, quizas, a las empresas de zona franca ya que les pudiera resultar más atractivo aprovechar los incentivos de su gobierno y bajo esa premisa retornar sus fábricas a su país. Otro caso interesante a nivel impositivo es lo que ha ocurrido con el caso de la empresa Odebrecht que ha reconocido haber pagado US$92 millones de dólares en sobornos en República Dominicana equivalentes a la suma de RD$4,300 millones de pesos (cuatro mil trescientos millones de pesos). Llama la atención que el receptor primario de esos cuatro mil trescientos millones de pesos dice que esos pagos los recibió como pago por sus servicios de intermediación. La DGII hasta el momento de la emisión de este boletín no le ha informado a la ciudadanía el estatus de las declaraciones juradas de esta persona que indica haber recibido como pago una suma tan elevada en un período de menos de 15 años. (todos saben que cuando un pequeño negocio no paga los impuestos, la DGII le cierra el negocio y le hace pagar multas, intereses y recargos que generalmente quiebran al negocio así auditado/notificado). Es un mal sintoma que ni la Cámara de Cuentas, ni la Contraloría, ni la Supervisora de las obras del estado, nunca detectaran irregularidad alguna en el caso de las licitaciones ganadas siempre por Ordebrecht y todo se descubre por investigación realizada en los Estados Unidos. Todas las empresas y personas que pagan impuestos y que desean, como es lo lógico que sus recursos sean bien administrados, desean saber los nombres de los beneficiarios de los cuatro mil trescientos millones de pesos y verlos debidamente tras las rejas y los fondos restituídos a las arcas del estado. Asociación Tributaria de la República Dominicana Info@atrird.com Tels y 72 Pag 3

4 EL INFORME DEL FMI Y LOS IMPUESTOS Por Lic. Arturo Matos Jaquez Director Ejecutivo ATRIRD La Asociación Tributaria de la República Dominicana, es una entidad que agrupa a los consultores tributarios de las diferentes ramas que inciden en los aspectos inspositivos (abogados, economistas, contadores, administradores y especialistas en programación, entre otros). Debido al rol eminentemente académico de la entidad, que representa en el país a la International Fiscal Association (IFA-RD), mantenemos un perfil bajo y no beligerante en los asuntos impositivos. Sin embargo, a nivel académico debatimos con altura todos los temas relacionados a los impuestos mediante cursos intensivos en impuestos, tertulias y congresos. En los Simposios Tributarios que realizamos en el 2016 la institución fijó claramente sus puntos de vista sobre los aspectos que debían tomarse en cuenta al momento de realizar una revisión de la matriz impositiva del país. La Asociación Tributaria propugna por una revisión de la matriz impositiva a fin de que la mayoría de los impuestos recaigan sobre los que más pueden y no sobre el consumo, aún cuando reconocemos que esta última es la vía más facil de recaudar impuestos. También propugnamos por eliminar los auto-privilegios que se otorgan senadores, diputados, sindicos y otras entidades autónomas y semi-autónomas del estado como una manera de darle confianza a los contribuyentes ya que recaudar impuestos, si existe una percepción de que los recursos se utilizan en provecho de funcionarios y del clientelismo político, será siempre una labor sumamente difícil. Desgraciadamente, en ninguna campaña política hemos visto el compromiso por parte de ningún partido político, de eliminar dichos privilegios (pensiones privilegiadas, asignación de vehículos de lujo cada dos años, reparto de millones y millones de pesos para el sostenimiento de los partidos políticos. Esto en adición a las instituciones y cargos redundantes que no le agregan valor a las funciones del estado que no sea el mantenimiento del clientelismo político). El empresariado también debe poner de su parte y en vez de exigir una reducción de los impuestos, deberían propugnar por la eliminación de las exoneraciones impositivas muchas de las cuales ya no tienen razón de ser. No hace más compleja la aplicación de los impuestos el que existan tantas leyes exonerando de impuestos a grupos empresariales? La simplificación del sistema tributario, no debe ser enarbolada por los empresarios para aplazar el pago de las retenciones que realizan para la fecha más lejana posible y de esa manera manejar por más tiempo el dinero retenido... tampoco debe ser tomada para agenciarse nuevas ventajas. La Reforma Tributaria debe ser para que el que más gana sea el que más pague, siendo la tarea del gobierno la de devolver dichos impuestos en bienes y servicios a la población...para construir poco a poco el país que miles y miles de dominicanos anhelamos para nuestros hijos y en donde prevalezca un buen sistema educativo, de salud y de repartición equitativa de la riqueza producida. Enfrentar de manera responsable y efectiva el tema impositivo deberá abarcar también el manejo racional de la deuda pública ya que a mayor deuda y déficit fiscal mayores los problemas para las próximas generaciones y mayor la presión para el aumento de los impuestos como solución al problema. La advertencia del FMI sobre la deuda pública y el deficit presupuestario, era algo obvio. Esperamos, no obstante, que se preste la debida atención a estos temas y que la reforma tributaria, que ineludiblemente deberá ocurrir tarde o temprano, se haga partiendo del criterio del beneficio a las mayorías y no mediante el consenso con los grupos que pudieran ser un obstáculo en el cambio de la matriz impositiva. La clave deberá ser pensar en la equidad y justeza de la reforma. La patria y el bienestar de la mayoría debe siempre estar por encima de los intereses partículares. Esperemos. Asociación Tributaria de la República Dominicana Info@atrird.com Tels y 72 Pag 4

5 Pag 5

, José Salas, Roberto Rodriguez, Ana Taveras, Isabela Hernández, Nallil Rodríguez, Kirsys Reynoso, María Cristina")

6 ACTIVIDADES REALIZADAS POR LA ASOCIACION TRIBUTARIA EN EL 2016 SIMPOSIO TRIBUTARIO-NOVIEMBRE 2016 (Banco Central). La Asociación Tributaria de la República Dominicana, celebró a casa llena en el auditorio del Banco Central, el Simposio Tributario #2 del 2016, con el Tema la Fiscalidad de las Transacciones Electrónicas. Participaron los destacados charlistas: Alberto Fiallo, Eunice Arias ( La Biblia ), José Salas, Roberto Rodriguez, Ana Taveras, Isabela Hernández, Nallil Rodríguez, Kirsys Reynoso, María Cristina Hernández y José Casas. En al año 2016 la Asociación Tributaria impartió 90 cursos de impuestos y dos Simposios Tributarios. En adición, graduó 115 nuevos Consultores Tributarios Certificados (CTC). Otorgó más de 80 becas full a instituciones recaudadoras del estado y ONG s. Esta intensa labor académica se realizó bajo la cooperación del Comité Científico del IFA-RD dirigido por la Dra.Eunice Arias Torres, por el Comité de Profesores de ATRIRD y por los presidentes de la International Fiscal Association en República Dominicana (Luis Franco y Ana Taveras, pasado presidente y presidente respectivamente). GRADUACION: CONSULTORES TRIBUTARIOS CERTIFICADOS (CTC) En el 2016 se realizaron dos graduaciones de Consultores Tributarios Certificados. La primera graduación se realizó en Hotel Sheraton y la segunda graduación se realizó en el auditorio del Banco Central. Primer Simposio Tributario del Hotel Sheraton. Con los temas Los Papeles de Panamá, La Reforma Tributaria y Impacto Impositivo de los Fideicomisos, se celebró el primer Simposio del 2016, con un lleno total de los expertos tributarios que se dieron cita en tan importante evento. Asociación Tributaria de la República Dominicana Info@atrird.com Tels y 72 Pag 6

, KRM Legal (Kirsys Reynoso), Carmen Fernandez, Ana")

7 Parte de los colaboradores de ATRIRD que celebraron el encuentro navideño del Agradecimientos especiales: Agradecemos muy sinceramente a Mejía Lora & Asociados, OMG, Quick Book Dominicana, DRP Consulting (Domingo Reyes), KRM Legal (Kirsys Reynoso), Carmen Fernandez, Ana Taveras, Robert Sanchez, José Salas, Luis Franco, Ricardo Gadala, Wendy Terrero, Blackeiry Estevez, Joseph Abreu y a nuestro staff de profesores encabezados por Wendy Martinez, Marisol Felix Mendez, Miguel Ortiz, Yumar Silverio y Eunice Arias la Biblia, así como a todos aquellos colaboradores desinteresados que ayudaron a cumplir las metas trazadas por la institución en el Gracias. Nota: Si desea ser un colaborador de ATRIRD, favor de escribir a info@atrird.com, y enviarnos su CV. La institución tiene un Comité Cientifico y para pertenecer a dicho comité hay que inscribirse en la International Fiscal Association y ser una persona interesada en los aspectos impositivos. La inscripción al Comité Científico del IFA-RD y al IFA internacional es de RD$8,000 anuales. Si está interesado escribir a info@atrird.com, envie su CV y en la referencia indique INTERESADO PERTENECER AL IFA (Comité Científico). Asociación Tributaria de la República Dominicana Info@atrird.com Tels y 72 Pag 7

DIPLOMADO DE IMPUESTOS CORPORATIVOS

DIPLOMADO DE IMPUESTOS CORPORATIVOS DESCRIPCIÓN: Programa de 80 horas con el fin de dar a Conocer las diferentes obligaciones fiscales a las que están sujetas las empresas y personas físicas, la forma

DIPLOMADO DE IMPUESTOS CORPORATIVOS DESCRIPCIÓN: Programa de 80 horas con el fin de dar a Conocer las diferentes obligaciones fiscales a las que están sujetas las empresas y personas físicas, la forma

Asociacion Tributaria de la República Dominicana

Asociacion Tributaria de la República Dominicana CONSULTOR TRIBUTARIO CERTIFICADO (CTC) La Asociación Tributaria de la República International Fiscal Association (IFA), le ofrece a todos sus afiliados

Asociacion Tributaria de la República Dominicana CONSULTOR TRIBUTARIO CERTIFICADO (CTC) La Asociación Tributaria de la República International Fiscal Association (IFA), le ofrece a todos sus afiliados

LOS 4 IMPUESTOS MÁS ABSURDOS DE LA HISTORIA

LOS 4 IMPUESTOS MÁS ABSURDOS DE LA HISTORIA En el afán de recabar dinero las Administraciones Tributarias y los políticos a veces hacen cosas realmente absurdas o ridículas. Los Consultores Tributarios

LOS 4 IMPUESTOS MÁS ABSURDOS DE LA HISTORIA En el afán de recabar dinero las Administraciones Tributarias y los políticos a veces hacen cosas realmente absurdas o ridículas. Los Consultores Tributarios

MEMORIA FOTOGRAFICA. 5to Congreso Internacional en Tributación-CIET 2013

MEMORIA FOTOGRAFICA 5to Congreso Internacional en Tributación-CIET 2013 Hotel Hilton, Malecon Center, Santo Domingo, R.D. Celebrado los dias 7, 8 y 9 Noviembre 2013 Los Instrumentos Híbridos en los Impuestos

MEMORIA FOTOGRAFICA 5to Congreso Internacional en Tributación-CIET 2013 Hotel Hilton, Malecon Center, Santo Domingo, R.D. Celebrado los dias 7, 8 y 9 Noviembre 2013 Los Instrumentos Híbridos en los Impuestos

Secretaría de Estado de Hacienda

REPUBLICA DOMINICANA Secretaría de Estado de Hacienda AÑO POR LA TRANSPARENCIA Y EL FORTALECIMIENTO INSTITUCIONAL CLASIFICACIÓN DE ARCHIVOS DE LA DT 1 1.0 Gestión del Despacho del Tesorero 1.1 Correspondencia

REPUBLICA DOMINICANA Secretaría de Estado de Hacienda AÑO POR LA TRANSPARENCIA Y EL FORTALECIMIENTO INSTITUCIONAL CLASIFICACIÓN DE ARCHIVOS DE LA DT 1 1.0 Gestión del Despacho del Tesorero 1.1 Correspondencia

De la Colección de Leyes OMG -

LEY NO. 179-09, QUE PERMITE A LAS PERSONAS FÍSICAS, EXCEPTO NEGOCIOS DE ÚNICO DUEÑO, DECLARANTES DEL IMPUESTO SOBRE LA RENTA, PARA QUE PUEDAN DEDUCIR DE SUS INGRESOS BRUTOS, LOS GASTOS REALIZADOS EN LA

LEY NO. 179-09, QUE PERMITE A LAS PERSONAS FÍSICAS, EXCEPTO NEGOCIOS DE ÚNICO DUEÑO, DECLARANTES DEL IMPUESTO SOBRE LA RENTA, PARA QUE PUEDAN DEDUCIR DE SUS INGRESOS BRUTOS, LOS GASTOS REALIZADOS EN LA

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

I.- Cae la recaudación por el Impuesto sobre Sociedades y aumenta la de las rentas de trabajo

Introducción La información referente a la recaudación del ejercicio 2016 y las declaraciones al respecto de diversos agentes han creado debate, generando interés acerca del actual modelo de política fiscal.

Introducción La información referente a la recaudación del ejercicio 2016 y las declaraciones al respecto de diversos agentes han creado debate, generando interés acerca del actual modelo de política fiscal.

REFORMA FISCAL Y FEDERALISMO FISCAL. Rosalinda LÓPEZ HERNÁNDEZ *

REFORMA FISCAL Y FEDERALISMO FISCAL Rosalinda LÓPEZ HERNÁNDEZ * Hacia finales de la década de los setenta, el sistema tributario revelaba síntomas evidentes de desgaste, pues las reformas que se habían

REFORMA FISCAL Y FEDERALISMO FISCAL Rosalinda LÓPEZ HERNÁNDEZ * Hacia finales de la década de los setenta, el sistema tributario revelaba síntomas evidentes de desgaste, pues las reformas que se habían

Enero Febrero del Informe de los Resultados del Análisis -

Gastos en Publicidad del Estado y los Partidos Políticos Enero Febrero del 2006 - Informe de los Resultados del Análisis - Con el objetivo de dar continuidad al seguimiento de los gastos en que incurren

Gastos en Publicidad del Estado y los Partidos Políticos Enero Febrero del 2006 - Informe de los Resultados del Análisis - Con el objetivo de dar continuidad al seguimiento de los gastos en que incurren

SEMINARIO. reforma tributaria estructural HOTEL DOUBLETREE 9 FEBRERO BOGOTÁ HORARIO 8:00 AM - 5:30 PM

SEMINARIO reforma tributaria estructural BOGOTÁ HOTEL DOUBLETREE 9 FEBRERO HORARIO 8:00 AM 5:30 PM JUSTIFICACIÓN: Sancionada con fecha 29 de diciembre de 2016, la ley 1819 contiene la denominada Reforma

SEMINARIO reforma tributaria estructural BOGOTÁ HOTEL DOUBLETREE 9 FEBRERO HORARIO 8:00 AM 5:30 PM JUSTIFICACIÓN: Sancionada con fecha 29 de diciembre de 2016, la ley 1819 contiene la denominada Reforma

MINISTERIO DE HACIENDA

MINISTERIO DE HACIENDA SECRETARÍA DE HACIENDA EJECUCIÓN PRESUPUESTARIA DE LA ADMINISTRACIÓN NACIONAL Enero de 2017 Provisoria Marzo de 2017 (*) Fecha de corte de la información: 08/03/2017. La ejecución

MINISTERIO DE HACIENDA SECRETARÍA DE HACIENDA EJECUCIÓN PRESUPUESTARIA DE LA ADMINISTRACIÓN NACIONAL Enero de 2017 Provisoria Marzo de 2017 (*) Fecha de corte de la información: 08/03/2017. La ejecución

La deuda publica consolidada se pagará con un severo ajuste Miguel Ceara-Hatton 11/09/2016

La deuda publica consolidada se pagará con un severo ajuste Miguel Ceara-Hatton 11/09/2016 La deuda pública consolidada es la principal amenaza a la estabilidad macroeconómica y a las condiciones de vida

La deuda publica consolidada se pagará con un severo ajuste Miguel Ceara-Hatton 11/09/2016 La deuda pública consolidada es la principal amenaza a la estabilidad macroeconómica y a las condiciones de vida

EL DEBER DE CONTRIBUIR Y PAGAR IMPUESTOS

1 EL DEBER DE CONTRIBUIR Y PAGAR IMPUESTOS Artículo 31. 1. Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo 2 EL IMPUESTO

1 EL DEBER DE CONTRIBUIR Y PAGAR IMPUESTOS Artículo 31. 1. Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo 2 EL IMPUESTO

/(

/( SEMARIO EN ACTUALIZACIÓN REFORMA TRIBUTARIA LEY 1819 DE 29 DE DICIEMBRE 2016

SEMARIO EN ACTUALIZACIÓN REFORMA TRIBUTARIA LEY 1819 DE 29 DE DICIEMBRE 2016 OBJETIVOS: Actualizar, comprender y aplicar las modificaciones, adiciones y derogaciones realizadas al Estatuto Tributario Nacional

SEMARIO EN ACTUALIZACIÓN REFORMA TRIBUTARIA LEY 1819 DE 29 DE DICIEMBRE 2016 OBJETIVOS: Actualizar, comprender y aplicar las modificaciones, adiciones y derogaciones realizadas al Estatuto Tributario Nacional

Tarjetas de crédito Requisitos para la afiliación de comercios (Personas jurídicas) Requisitos para la afiliación de comercios (Personas físicas)

Requisitos para la afiliación de comercios (Personas físicas)") Tarjetas de crédito Requisitos para la afiliación de comercios (Personas jurídicas) Copia del acta de constitución de la sociedad. Copia de la personería jurídica o certificación original extendida por

Tarjetas de crédito Requisitos para la afiliación de comercios (Personas jurídicas) Copia del acta de constitución de la sociedad. Copia de la personería jurídica o certificación original extendida por

Capítulo 4: Gas 1 to Tributario

Capítulo 4: Gas 1 to Tributario Subdirección de Estudios Servicio de Impuestos Internos Septiembre 2006 1 Capítulo publicado en el "Informe de las Finanzas Públicas. Proyecto de Ley de Presupuestos del

Capítulo 4: Gas 1 to Tributario Subdirección de Estudios Servicio de Impuestos Internos Septiembre 2006 1 Capítulo publicado en el "Informe de las Finanzas Públicas. Proyecto de Ley de Presupuestos del

UNIMOS LA PROFESION DE AMERICA

UNIMOS LA PROFESION DE AMERICA Quienes somos - La Asociación Interamericana de Contabilidad (AIC) es una entidad civil sin fines de lucro, constituida en 1949 con el objetivo principal de unir a los contadores

UNIMOS LA PROFESION DE AMERICA Quienes somos - La Asociación Interamericana de Contabilidad (AIC) es una entidad civil sin fines de lucro, constituida en 1949 con el objetivo principal de unir a los contadores

GUIA EJECUTIVA PARA LAS EMPRESAS SEM

GUIA EJECUTIVA PARA LAS EMPRESAS SEM INDICE I. Introducción II. III. IV. Informes a la Secretaría SEM Informe Anual Cambios Sanciones Cancelación de Licencia Régimen Migratorio Visa Permanente Visa Temporal

GUIA EJECUTIVA PARA LAS EMPRESAS SEM INDICE I. Introducción II. III. IV. Informes a la Secretaría SEM Informe Anual Cambios Sanciones Cancelación de Licencia Régimen Migratorio Visa Permanente Visa Temporal

OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

COLEGIO DE ABOGADOS DE LIMA

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

Cámara Provincial de Turismo de Pichincha CAPTUR Estados Financieros

Estados Financieros Por los años terminados el 31 de Diciembre de 2006 y 2005 con Informe de los Auditores Externos Independientes Estados Financieros Años Terminados el 31 de Diciembre de 2006 y 2005

Estados Financieros Por los años terminados el 31 de Diciembre de 2006 y 2005 con Informe de los Auditores Externos Independientes Estados Financieros Años Terminados el 31 de Diciembre de 2006 y 2005

PERPECTIVAS DE LA DEUDA CONSOLIDADA Y CALIDAD DEL GASTO PUBLICO EN LA REPÚBLICA DOMINICANA

PERPECTIVAS DE LA DEUDA CONSOLIDADA Y CALIDAD DEL GASTO PUBLICO EN LA REPÚBLICA DOMINICANA LOS PELIGROS DEL ENDEUDAMIENTO SIN LIMITE 29 DE NOVIEMBRE DE 2016 HOTEL J.W. MARRIOTT DEUDA PÚBLICA CONSOLIDADA

PERPECTIVAS DE LA DEUDA CONSOLIDADA Y CALIDAD DEL GASTO PUBLICO EN LA REPÚBLICA DOMINICANA LOS PELIGROS DEL ENDEUDAMIENTO SIN LIMITE 29 DE NOVIEMBRE DE 2016 HOTEL J.W. MARRIOTT DEUDA PÚBLICA CONSOLIDADA

Juan Bautista Marcionelli Rodríguez

Juan Bautista Marcionelli Rodríguez RESUMEN Abogado por la Universidad de Lima y experto en Comercio Exterior por el Centro Académico y de Investigación en Comercio Exterior (Ceadex/Adex). Actualmente,

Juan Bautista Marcionelli Rodríguez RESUMEN Abogado por la Universidad de Lima y experto en Comercio Exterior por el Centro Académico y de Investigación en Comercio Exterior (Ceadex/Adex). Actualmente,

Tributación Internacional.

www.bakertillypanama.com Artículo 697 CF. Se entiende por gastos o erogaciones deducibles, los gastos o erogaciones ocasionados en la producción de la renta y en la conservación de su fuente; en consecuencia,

www.bakertillypanama.com Artículo 697 CF. Se entiende por gastos o erogaciones deducibles, los gastos o erogaciones ocasionados en la producción de la renta y en la conservación de su fuente; en consecuencia,

16 al 18 de SEPTIEMBrE de 2013 PalaCIo SaN MarTÍN BUENoS aires argentina AGENDA ESPAÑOL ENGLISH FRANÇAIS

16 al 18 de SEPTIEMBrE de 2013 PalaCIo SaN MarTÍN BUENoS aires argentina AGENDA ESPAÑOL ENGLISH FRANÇAIS AGENDAESPAÑOL IX Foro MOST UNESCO de Ministros de Desarrollo Social de América Latina Inclusión

16 al 18 de SEPTIEMBrE de 2013 PalaCIo SaN MarTÍN BUENoS aires argentina AGENDA ESPAÑOL ENGLISH FRANÇAIS AGENDAESPAÑOL IX Foro MOST UNESCO de Ministros de Desarrollo Social de América Latina Inclusión

NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031

I N G R E S O S IMPUESTOS NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES

I N G R E S O S IMPUESTOS NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES

UNIVERSIDAD DE BUENOS AIRES. Facultad de Ciencias Económicas. Departamento de Contabilidad. Plan Cátedra: Prof. Regular Asociado Hugo Luis SASSO

UNIVERSIDAD DE BUENOS AIRES Facultad de Ciencias Económicas Departamento de Contabilidad Asignatura: TEORIA CONTABLE Código: 247 Plan 1997 Cátedra: Prof. Regular Asociado Hugo Luis SASSO Carrera: Contador

UNIVERSIDAD DE BUENOS AIRES Facultad de Ciencias Económicas Departamento de Contabilidad Asignatura: TEORIA CONTABLE Código: 247 Plan 1997 Cátedra: Prof. Regular Asociado Hugo Luis SASSO Carrera: Contador

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2004

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2004 ACTIVOS PASIVOS Y PATRIMONIO ACTIVO CIRCULANTE PASIVO CIRCULANTE Disponible 10 Documentos y cuentas por pagar a empresas relacionadas 3 Provisiones 9 Total activo

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2004 ACTIVOS PASIVOS Y PATRIMONIO ACTIVO CIRCULANTE PASIVO CIRCULANTE Disponible 10 Documentos y cuentas por pagar a empresas relacionadas 3 Provisiones 9 Total activo

The Beatles. La Canción más famosa de impuestos: Tax Man

The Beatles La Canción más famosa de impuestos: Tax Man Los Beatles es, sin lugar a dudas, el conjunto musical de mayor transcendencia mundial, la cantidad de discos vendidos y la penetración de sus canciones

The Beatles La Canción más famosa de impuestos: Tax Man Los Beatles es, sin lugar a dudas, el conjunto musical de mayor transcendencia mundial, la cantidad de discos vendidos y la penetración de sus canciones

El impuesto de sociedades en HEH recauda al año 900 millones menos que la media europea

El impuesto de sociedades en HEH recauda al año 900 millones menos que la media europea Febrero de 2017 Introducción Acaba de publicarse la información referente a la recaudación del ejercicio 2016 y las

El impuesto de sociedades en HEH recauda al año 900 millones menos que la media europea Febrero de 2017 Introducción Acaba de publicarse la información referente a la recaudación del ejercicio 2016 y las

RESOLUCIÓN EJERCICIO Nº FINANZAS PÚBLICAS Y DERECHO TRIBUTARIO

RESOLUCIÓN EJERCICIO Nº 1.01. FINANZAS PÚBLICAS Y DERECHO TRIBUTARIO DATOS DEL EJERCICIO: 1. La opción correcta es "b" ya que la AFIP (Administración Federal de Ingresos Públicos) es el organismo tributario

RESOLUCIÓN EJERCICIO Nº 1.01. FINANZAS PÚBLICAS Y DERECHO TRIBUTARIO DATOS DEL EJERCICIO: 1. La opción correcta es "b" ya que la AFIP (Administración Federal de Ingresos Públicos) es el organismo tributario

LEY ORGÁNICA PARA EL EQUILIBRIO

LEY ORGÁNICA PARA EL EQUILIBRIO DE LAS FINANZAS PÚBLICAS Antecedentes El Gobierno Nacional viene implementando un programa económico integral para enfrentar la compleja coyuntura económica, causada principalmente

LEY ORGÁNICA PARA EL EQUILIBRIO DE LAS FINANZAS PÚBLICAS Antecedentes El Gobierno Nacional viene implementando un programa económico integral para enfrentar la compleja coyuntura económica, causada principalmente

Capítulo 2. La Balanza de Pagos 2.1 CONTABILIDAD DE LA BALANZA DE PAGOS

Capítulo 2 La Balanza de Pagos 2.1 CONTABILIDAD DE LA BALANZA DE PAGOS La balanza de pagos de un país es una relación sistemática de todas sus transacciones económicas con el resto del mundo en un año

Capítulo 2 La Balanza de Pagos 2.1 CONTABILIDAD DE LA BALANZA DE PAGOS La balanza de pagos de un país es una relación sistemática de todas sus transacciones económicas con el resto del mundo en un año

IMPACTO DE LA REFORMA FISCAL EN LA ADMINISTRACION DE RECURSOS HUMANOS. COLABORACION ELABORADA POR EL GRUPO SCC

IMPACTO DE LA REFORMA FISCAL EN LA ADMINISTRACION DE RECURSOS HUMANOS COLABORACION ELABORADA POR EL GRUPO SCC www.sistemascc.com.mx Octubre 2013 El Ejecutivo Federal presentó el 8 de septiembre, el paquete

IMPACTO DE LA REFORMA FISCAL EN LA ADMINISTRACION DE RECURSOS HUMANOS COLABORACION ELABORADA POR EL GRUPO SCC www.sistemascc.com.mx Octubre 2013 El Ejecutivo Federal presentó el 8 de septiembre, el paquete

Principales impuestos aplicables a la actividad empresarial

Principales impuestos aplicables a la actividad empresarial 1. Impuesto a la Renta IMPUESTO A. Rentas empresariales B. Dividendos TASA APLICABLE 28.0% (2015-2016) 27.0% (2017-2018) 26.0% (2019 en adelante)

Principales impuestos aplicables a la actividad empresarial 1. Impuesto a la Renta IMPUESTO A. Rentas empresariales B. Dividendos TASA APLICABLE 28.0% (2015-2016) 27.0% (2017-2018) 26.0% (2019 en adelante)

BASES Y CONDICIONES PARA LA PRESENTACIÓN DE OFERTAS DE SERVICIOS DE AUDITORÍA DE LOS ESTADOS FINANCIEROS DE OLADE CORRESPONDIENTES AL EJERCICIO 2017

BASES Y CONDICIONES PARA LA PRESENTACIÓN DE OFERTAS DE SERVICIOS DE AUDITORÍA DE LOS ESTADOS FINANCIEROS DE OLADE CORRESPONDIENTES AL EJERCICIO 2017 1. INFORMACIÓN GENERAL 1.1 Antecedentes OLADE fue creada,

BASES Y CONDICIONES PARA LA PRESENTACIÓN DE OFERTAS DE SERVICIOS DE AUDITORÍA DE LOS ESTADOS FINANCIEROS DE OLADE CORRESPONDIENTES AL EJERCICIO 2017 1. INFORMACIÓN GENERAL 1.1 Antecedentes OLADE fue creada,

Situación de la educación fiscal en América Latina. Borja Díaz Rivillas, coordinador del área temática de educación fiscal, EUROsociAL Fiscalidad

Situación de la educación fiscal en América Latina Borja Díaz Rivillas, coordinador del área temática de educación fiscal, EUROsociAL Fiscalidad Esquema Qué entendemos por educación fiscal? Por qué surgen

Situación de la educación fiscal en América Latina Borja Díaz Rivillas, coordinador del área temática de educación fiscal, EUROsociAL Fiscalidad Esquema Qué entendemos por educación fiscal? Por qué surgen

COMPETENCIAS DEL DIRECTIVO

PROGRAMA DE FORMACIÓN DIRECTIVA Y ALTA FUNCIÓN PÚBLICA FORMACIÓN EMPLEADOS PÚBLICOS AÑO 2012 ÁREA II. EL DIRECTIVO PÚBLICO COMPETENCIAS DEL DIRECTIVO PÚBLICO Dirección General de Función Pública CONSEJERÍA

PROGRAMA DE FORMACIÓN DIRECTIVA Y ALTA FUNCIÓN PÚBLICA FORMACIÓN EMPLEADOS PÚBLICOS AÑO 2012 ÁREA II. EL DIRECTIVO PÚBLICO COMPETENCIAS DEL DIRECTIVO PÚBLICO Dirección General de Función Pública CONSEJERÍA

INFORME DE PRENSA SEMANA DEL 7 AL 13 DE AGOSTO

INFORME DE PRENSA SEMANA DEL AL 13 DE AGOSTO Resumen de la semana Destacamos el incremento en la percepción de la corrupción de Carabineros, según una encuesta de Libertad y Desarrollo. De acuerdo al sondeo

INFORME DE PRENSA SEMANA DEL AL 13 DE AGOSTO Resumen de la semana Destacamos el incremento en la percepción de la corrupción de Carabineros, según una encuesta de Libertad y Desarrollo. De acuerdo al sondeo

Voluntad política y situación de política pública para una eventual ESM en Ecuador

Voluntad política y situación de política pública para una eventual ESM en EVENTUAL ESM Dsadasdasdlsdm Constitución de la República, 2008 Política Pública Condiciones de Éxito ESM Entorno Democrático CONSTITUCIÓN,

Voluntad política y situación de política pública para una eventual ESM en EVENTUAL ESM Dsadasdasdlsdm Constitución de la República, 2008 Política Pública Condiciones de Éxito ESM Entorno Democrático CONSTITUCIÓN,

Ciencias Contables y Financieras mención en Tributación Fiscal y Empresarial

en Ciencias Contables y Financieras mención en Tributación Fiscal y Empresarial (modalidad semipresencial) 2017 - I INTRODUCCIÓN La Maestría permite adquirir competencias con un enfoque de la fiscalidad

en Ciencias Contables y Financieras mención en Tributación Fiscal y Empresarial (modalidad semipresencial) 2017 - I INTRODUCCIÓN La Maestría permite adquirir competencias con un enfoque de la fiscalidad

, es una empresa fundada en 1992 con el objeto de coadyuvar a eliminar pobreza en vejez a través de su práctica en actuarial y de inversiones para

,, es una empresa fundada en 1992 con el objeto de coadyuvar a eliminar pobreza en vejez a través de su práctica en actuarial y de inversiones para fondos de pensiones. Hoy administra/maneja más de 32

,, es una empresa fundada en 1992 con el objeto de coadyuvar a eliminar pobreza en vejez a través de su práctica en actuarial y de inversiones para fondos de pensiones. Hoy administra/maneja más de 32

Centro de Estudios Fiscales IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

Administración Tributaria. Actividades con provincias

AFIP Administración Tributaria Actividades con provincias Abril de 2006 Indice 1. Problemas comunes 2. Qué estamos haciendo 3. Hacia dónde vamos 1. Problemas comunes Dispersión de la información Ocultamiento

AFIP Administración Tributaria Actividades con provincias Abril de 2006 Indice 1. Problemas comunes 2. Qué estamos haciendo 3. Hacia dónde vamos 1. Problemas comunes Dispersión de la información Ocultamiento

SEMINARiO práctico RETENCIÓN EN LA FUENTE HOTEL DOUBLETREE 2 MARZO BOGOTÁ HORARIO 8:00 AM - 1:00 PM

SEMINARiO práctico RETENCIÓN EN LA FUENTE BOGOTÁ HOTEL DOUBLETREE 2 MARZO HORARIO 8:00 AM - 1:00 PM OBJETIVO GENERAL: - Analizar los cambios operados en el sistema de retención en la fuente a partir de

SEMINARiO práctico RETENCIÓN EN LA FUENTE BOGOTÁ HOTEL DOUBLETREE 2 MARZO HORARIO 8:00 AM - 1:00 PM OBJETIVO GENERAL: - Analizar los cambios operados en el sistema de retención en la fuente a partir de

DISCURSO INAUGURAL EN LA FERIA NACIONAL DE BECAS DE GUATEMALA

DISCURSO INAUGURAL EN LA FERIA NACIONAL DE BECAS DE GUATEMALA Ekaterina Parrilla Secretaria de Planificación y Programación de la Presidencia Guatemala, 7 de noviembre 2013 Señor Presidente Constitucional

DISCURSO INAUGURAL EN LA FERIA NACIONAL DE BECAS DE GUATEMALA Ekaterina Parrilla Secretaria de Planificación y Programación de la Presidencia Guatemala, 7 de noviembre 2013 Señor Presidente Constitucional

MEMORIA DEL DIPUTADO LIC. LUPE NUÑEZ, CORRESPONDIENTE AL PERIODO AGOSTO 2012-AGOSTO 2013.

MEMORIA DEL DIPUTADO LIC. LUPE NUÑEZ, CORRESPONDIENTE AL PERIODO AGOSTO 2012-AGOSTO 2013. En virtud de lo establecido en el articulo 92 de la constitución de la Republica Dominicana, presento mi rendición

MEMORIA DEL DIPUTADO LIC. LUPE NUÑEZ, CORRESPONDIENTE AL PERIODO AGOSTO 2012-AGOSTO 2013. En virtud de lo establecido en el articulo 92 de la constitución de la Republica Dominicana, presento mi rendición

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PLAN ESTRATÉGICO

PLAN ESTRATÉGICO 2013-2017 Panamá Agosto 2013 PRESENTACIÓN El presente documento tiene como finalidad presentar el Plan Estratégico del Tribunal Administrativo Tributario en el periodo 2013-2017 a fin

PLAN ESTRATÉGICO 2013-2017 Panamá Agosto 2013 PRESENTACIÓN El presente documento tiene como finalidad presentar el Plan Estratégico del Tribunal Administrativo Tributario en el periodo 2013-2017 a fin

Planificación Tributaria 2017

Planificación Tributaria 2017 Visítanos: www.jauditag-ec.com (New) Lógica Japonesa! - Si alguien puede hacerlo significa que yo puedo hacerlo; Si nadie puede hacerlo, yo puedo ser el primero en hacerlo

Planificación Tributaria 2017 Visítanos: www.jauditag-ec.com (New) Lógica Japonesa! - Si alguien puede hacerlo significa que yo puedo hacerlo; Si nadie puede hacerlo, yo puedo ser el primero en hacerlo

LEY NO , DE LOS FONDOS PÚBLICOS

LEY NO. 86-11, DE LOS FONDOS PÚBLICOS 1 LEY NO. 86-11, DE LOS FONDOS PÚBLICOS EL CONGRESO NACIONAL En Nombre de la República Ley No. 86-11 CONSIDERANDO PRIMERO: Que para la marcha regular y continua de

LEY NO. 86-11, DE LOS FONDOS PÚBLICOS 1 LEY NO. 86-11, DE LOS FONDOS PÚBLICOS EL CONGRESO NACIONAL En Nombre de la República Ley No. 86-11 CONSIDERANDO PRIMERO: Que para la marcha regular y continua de

EL CONGRESO NACIONAL En Nombre de la República

EL CONGRESO NACIONAL En Nombre de la República Ley No. 194-04 LEY NO.194-04 sobre autonomía presupuestaria y administrativa del Ministerio Público y de la Cámara de Cuentas de la República Dominicana y

EL CONGRESO NACIONAL En Nombre de la República Ley No. 194-04 LEY NO.194-04 sobre autonomía presupuestaria y administrativa del Ministerio Público y de la Cámara de Cuentas de la República Dominicana y

Catálogo de Servicios Estratégias Integrales, Soluciones Inteligentes

1 Catálogo de Servicios Estratégias Integrales, Soluciones Inteligentes Contenido PRESENTACIÓN 05 1. REMUNERACIÓN INTELIGENTE Y SUMINISTRO DE RECURSOS HUMANOS 07 2. ASESORÍA CONTABLE A EMPRESAS 08 3. ASESORÍA

1 Catálogo de Servicios Estratégias Integrales, Soluciones Inteligentes Contenido PRESENTACIÓN 05 1. REMUNERACIÓN INTELIGENTE Y SUMINISTRO DE RECURSOS HUMANOS 07 2. ASESORÍA CONTABLE A EMPRESAS 08 3. ASESORÍA

INSTITUTO DOMINICANO DE LAS TELECOMUNICACIONES (INDOTEL)

") INSTITUTO DOMINICANO DE LAS TELECOMUNICACIONES (INDOTEL) RESOLUCIÓN No. 092-10 QUE EMITE EL ACTA DE ACEPTACION FINAL DEL PROYECTO JOVENES SOBRESALIENTES, COMPONENTES COMPUTADORAS CLONES Y DE ESCRITORIO.

INSTITUTO DOMINICANO DE LAS TELECOMUNICACIONES (INDOTEL) RESOLUCIÓN No. 092-10 QUE EMITE EL ACTA DE ACEPTACION FINAL DEL PROYECTO JOVENES SOBRESALIENTES, COMPONENTES COMPUTADORAS CLONES Y DE ESCRITORIO.

FUNDACIÓN FONDO EDITORIAL SIMÓN RODRÍGUEZ

1 FUNDACIÓN FONDO EDITORIAL SIMÓN RODRÍGUEZ INFORME DEFINITIVO Nº 2-25-15 Características Generales del Ente Auditado La Fundación Fondo Editorial Simón Rodríguez, debidamente inscrita ante el Registro

1 FUNDACIÓN FONDO EDITORIAL SIMÓN RODRÍGUEZ INFORME DEFINITIVO Nº 2-25-15 Características Generales del Ente Auditado La Fundación Fondo Editorial Simón Rodríguez, debidamente inscrita ante el Registro

REFORMA TRIBUTARIA EN CHILE

REFORMA TRIBUTARIA EN CHILE IV FORO LAC CIUDAD DE MÉXICO JULIO 2014 SERVICIO DE IMPUESTOS INTERNOS Artículo 2 Ley Orgánica El Servicio de Impuestos Internos depende del Ministerio de Hacienda Artículo

REFORMA TRIBUTARIA EN CHILE IV FORO LAC CIUDAD DE MÉXICO JULIO 2014 SERVICIO DE IMPUESTOS INTERNOS Artículo 2 Ley Orgánica El Servicio de Impuestos Internos depende del Ministerio de Hacienda Artículo

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

Declaración Jurada sobre la condición de Persona Expuesta Políticamente

Declaración Jurada sobre la condición de Persona Expuesta Políticamente IDENTIFICACION DEL SUJETO OBLIGADO El/la (1) que suscribe, (2) declara bajo juramento que los datos consignados en la presente son

Declaración Jurada sobre la condición de Persona Expuesta Políticamente IDENTIFICACION DEL SUJETO OBLIGADO El/la (1) que suscribe, (2) declara bajo juramento que los datos consignados en la presente son

LEY No DE REFORMA TRIBUTARIA EL CONGRESO NACIONAL EN NOMBRE DE LA REPUBLICA

LEY No. 11-01 DE REFORMA TRIBUTARIA EL CONGRESO NACIONAL EN NOMBRE DE LA REPUBLICA CONSIDERANDO: que es necesario crear medidas que promuevan en el contribuyente el cumplimiento cabal y transparente de

LEY No. 11-01 DE REFORMA TRIBUTARIA EL CONGRESO NACIONAL EN NOMBRE DE LA REPUBLICA CONSIDERANDO: que es necesario crear medidas que promuevan en el contribuyente el cumplimiento cabal y transparente de

Ley de Regularización Tributaria y normativa de exoneración

Ley de Regularización Tributaria y normativa de exoneración Decreto No. 1-2013 Publicado el 24 de junio de 2013 Vigencia para 25 de junio de 2013 Acuerdo Gubernativo No. 257-2013 Publicado el 28 de junio

Ley de Regularización Tributaria y normativa de exoneración Decreto No. 1-2013 Publicado el 24 de junio de 2013 Vigencia para 25 de junio de 2013 Acuerdo Gubernativo No. 257-2013 Publicado el 28 de junio

Ley CODIGO TRIBUTARIO TABLA DE RETENCION MENSUAL PARA LOS ASALARIADOS AÑO 2008

Ley 11-92 CODIGO TRIBUTARIO REPUBLICA DOMINICANA 1 26,350 2.29 28,950 392.29 31,550 782.29 34,150 1,172.29 36,750 1,562.29 39,350 1,952.29 26,400 9.79 29,000 399.79 31,600 789.79 34,200 1,179.79 36,800

Ley 11-92 CODIGO TRIBUTARIO REPUBLICA DOMINICANA 1 26,350 2.29 28,950 392.29 31,550 782.29 34,150 1,172.29 36,750 1,562.29 39,350 1,952.29 26,400 9.79 29,000 399.79 31,600 789.79 34,200 1,179.79 36,800

Gasto Tributario

Gasto Tributario 204-206 Subdirección de Estudios Servicio de Impuestos Internos Septiembre 205 Gasto Tributario Se designa como gasto tributario (GT) al monto de ingresos que el Estado deja de percibir

Gasto Tributario 204-206 Subdirección de Estudios Servicio de Impuestos Internos Septiembre 205 Gasto Tributario Se designa como gasto tributario (GT) al monto de ingresos que el Estado deja de percibir

QUE REFORMA EL ARTÍCULO 151 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO

QUE REFORMA EL ARTÍCULO 151 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO DEL DIPUTADO CÉSAR AUGUSTO RENDÓN GARCÍA, DEL GRUPO PARLAMENTARIO DEL PAN El suscrito, diputado federal César Augusto Rendón García,

QUE REFORMA EL ARTÍCULO 151 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO DEL DIPUTADO CÉSAR AUGUSTO RENDÓN GARCÍA, DEL GRUPO PARLAMENTARIO DEL PAN El suscrito, diputado federal César Augusto Rendón García,

CALIDAD DE GASTO SOCIAL EN ECUADOR: AVANCES HACIA LA PRESUPUESTACIÓN POR RESULTADOS. Mayo 2015

CALIDAD DE GASTO SOCIAL EN ECUADOR: AVANCES HACIA LA PRESUPUESTACIÓN POR RESULTADOS Mayo 2015 1 1 Reforma Legales e Institucionales General Objetivo Asamblea Nacional (2007-2008) Democráticamente electa,

CALIDAD DE GASTO SOCIAL EN ECUADOR: AVANCES HACIA LA PRESUPUESTACIÓN POR RESULTADOS Mayo 2015 1 1 Reforma Legales e Institucionales General Objetivo Asamblea Nacional (2007-2008) Democráticamente electa,

COLEGIO NACIONAL DE EDUCACIÓN PROFESIONAL TÉCNICA CUADRO GENERAL DE CLASIFICACIÓN ARCHIVÍSTICA 2013

ACCIONES DE ATENCIÓN A LA COMUNIDAD 001 ACREDITACIÓN DE INMUEBLES EN POSESIÓN 002 ACREDITACIÓN DE PROGRAMAS ACADÉMICOS 003 ACREDITACIÓN DE CENTROS DE EVALUACIÓN 004 ACTAS ADMINISTRATIVAS 005 ACTIVIDADES

ACCIONES DE ATENCIÓN A LA COMUNIDAD 001 ACREDITACIÓN DE INMUEBLES EN POSESIÓN 002 ACREDITACIÓN DE PROGRAMAS ACADÉMICOS 003 ACREDITACIÓN DE CENTROS DE EVALUACIÓN 004 ACTAS ADMINISTRATIVAS 005 ACTIVIDADES

Recaudo: Toda operación de ingreso que registra un ente económico.

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

OBLIGACIONES TRIBUTARIAS EN EL IMPUESTO AL VALOR AGREGADO RÉGIMEN GENERAL

OBLIGACIONES TRIBUTARIAS EN EL IMPUESTO AL VALOR AGREGADO RÉGIMEN GENERAL Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes MAYO, 2015 Objetivo Que el

OBLIGACIONES TRIBUTARIAS EN EL IMPUESTO AL VALOR AGREGADO RÉGIMEN GENERAL Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes MAYO, 2015 Objetivo Que el

NORMATIVA COMERCIAL Y

NORMATIVA COMERCIAL Y TRIBUTARIA Unidad O: Conceptos Básicos Definición de Impuesto: Es una contribución que hacen los ciudadanos al Estado en dinero o especies, sin que éste entregue una prestación directa

NORMATIVA COMERCIAL Y TRIBUTARIA Unidad O: Conceptos Básicos Definición de Impuesto: Es una contribución que hacen los ciudadanos al Estado en dinero o especies, sin que éste entregue una prestación directa

Acceso y uso de servicios financieros: el papel de las políticas públicas

Acceso y uso de servicios financieros: el papel de las políticas públicas Ec. Martín Vallcorba II Congreso Latinoamericano de Educación e Inclusión Financiera Montevideo - Uruguay 29 de setiembre de 2016

Acceso y uso de servicios financieros: el papel de las políticas públicas Ec. Martín Vallcorba II Congreso Latinoamericano de Educación e Inclusión Financiera Montevideo - Uruguay 29 de setiembre de 2016

Gasto Tributario

Gasto Tributario 203-205 Subdirección de Estudios Servicio de Impuestos Internos Septiembre 204 Gasto Tributario Se designa como gasto tributario al monto de ingresos que el Estado deja de percibir al

Gasto Tributario 203-205 Subdirección de Estudios Servicio de Impuestos Internos Septiembre 204 Gasto Tributario Se designa como gasto tributario al monto de ingresos que el Estado deja de percibir al

QUIERES HACER UNA INVERSIÓN RENTABLE?

QUIERES HACER UNA INVERSIÓN RENTABLE? Adquiere una franquicia! Si estás interesado en invertir en una franquicia pero no tienes clara la información ni los elementos que necesitas analizar para garantizar

QUIERES HACER UNA INVERSIÓN RENTABLE? Adquiere una franquicia! Si estás interesado en invertir en una franquicia pero no tienes clara la información ni los elementos que necesitas analizar para garantizar

ESTRATEGIA Y PLAN DE IMPLEMENTACIÓN CRUZADA ANTITRÁMITES

ESTRATEGIA Y PLAN DE IMPLEMENTACIÓN CRUZADA ANTITRÁMITES En Colombia confiamos en nuestra gente, en su buena fe y solo exigiremos trámites cuando sean estrictamente necesarios. Juan Manuel Santos Calderón.

ESTRATEGIA Y PLAN DE IMPLEMENTACIÓN CRUZADA ANTITRÁMITES En Colombia confiamos en nuestra gente, en su buena fe y solo exigiremos trámites cuando sean estrictamente necesarios. Juan Manuel Santos Calderón.

Oruro. 28 de febrero de 2012

RESUMEN EJECUTIVO Informe de Auditoría Interna Nº EMV/UADINT/CONF/CI/Nº1/12, correspondiente al examen sobre la confiabilidad y Registros de los Estados Financieros por el periodo del 1º de enero al 31

RESUMEN EJECUTIVO Informe de Auditoría Interna Nº EMV/UADINT/CONF/CI/Nº1/12, correspondiente al examen sobre la confiabilidad y Registros de los Estados Financieros por el periodo del 1º de enero al 31

Aplicativos Informáticos

FACULTAD DE CIENCIAS ECONOMICAS CARRERA CONTADOR PÚBLICO Programa Aplicativos Informáticos Profesores: Titular: Mg. Miguel Gagno Adjuntos: Lic. Roberto Brinoli 2016 FACULTAD DE CIENCIAS ECONOMICAS Programa

FACULTAD DE CIENCIAS ECONOMICAS CARRERA CONTADOR PÚBLICO Programa Aplicativos Informáticos Profesores: Titular: Mg. Miguel Gagno Adjuntos: Lic. Roberto Brinoli 2016 FACULTAD DE CIENCIAS ECONOMICAS Programa

Tema ESTRATEGIAS PARA GENERAR CONCIENCIA TRIBUTARIA E IMPACTO EN LA RECAUDACIÓN TRIBUTARIA EN EL PERÚ

JUNTA DE DECANOS DE COLEGIOS DE CONTADORES PÚBLICOS DEL PERÚ COLEGIO DE CONTADORES PÚBLICOS DE AREQUIPA XXII CONGRESO NACIONAL DE CONTADORES PÚBLICOS DEL PERÚ AREA 7: TRIBUTACIÓN Tema ESTRATEGIAS PARA

JUNTA DE DECANOS DE COLEGIOS DE CONTADORES PÚBLICOS DEL PERÚ COLEGIO DE CONTADORES PÚBLICOS DE AREQUIPA XXII CONGRESO NACIONAL DE CONTADORES PÚBLICOS DEL PERÚ AREA 7: TRIBUTACIÓN Tema ESTRATEGIAS PARA

DIPLOMADO EN LEGISLACIÓN N TRIBUTARIA

DIPLOMADO EN LEGISLACIÓN N TRIBUTARIA DIPLOMADO EN LEGISLACIÓN TRIBUTARÍA DIRIGIDO A Economistas, abogados, contadores, administradores comerciales, contralores, auditores y todas aquellas personas con

DIPLOMADO EN LEGISLACIÓN N TRIBUTARIA DIPLOMADO EN LEGISLACIÓN TRIBUTARÍA DIRIGIDO A Economistas, abogados, contadores, administradores comerciales, contralores, auditores y todas aquellas personas con

Palabras del Ministro de Industria y Comercio Lic. José del Castillo Saviñón. Acto de Apertura del Primer Congreso Internacional de Turismo de Salud

Palabras del Ministro de Industria y Comercio Lic. José del Castillo Saviñón Acto de Apertura del Primer Congreso Internacional de Turismo de Salud Santo Domingo, Rep. Dom. 22 de octubre de 2013 Salutaciones

Palabras del Ministro de Industria y Comercio Lic. José del Castillo Saviñón Acto de Apertura del Primer Congreso Internacional de Turismo de Salud Santo Domingo, Rep. Dom. 22 de octubre de 2013 Salutaciones

Determinantes del cumplimiento tributario: percepciones sociales en Bolivia y Panamá MEPecho

Determinantes del cumplimiento tributario: percepciones sociales en Bolivia y Panamá MEPecho Conferencia Técnica del CIAT (6-9 Octubre 2014) Santiago de Compostela, España Mandato de la Asamblea General

Determinantes del cumplimiento tributario: percepciones sociales en Bolivia y Panamá MEPecho Conferencia Técnica del CIAT (6-9 Octubre 2014) Santiago de Compostela, España Mandato de la Asamblea General

2. Tributos directos e indirectos Relacionada con la manifestación inmediata o mediata de capacidad contributiva.

1. Tributos vinculados y no vinculados Realización de una actividad estatal o con repercusión a favor del contribuyente. tributos vinculados las Tasas y Contribuciones tributos no vinculados los impuestos.

1. Tributos vinculados y no vinculados Realización de una actividad estatal o con repercusión a favor del contribuyente. tributos vinculados las Tasas y Contribuciones tributos no vinculados los impuestos.

Impacto del Sector Informal en la Economía Dominicana

Impacto del Sector Informal en la Economía Dominicana Presentación: Fabricio Gómez Mazara, MSC 30 de abril de 2014 CONTENIDO I II III IV Introducción Aspectos metodológicos Análisis de resultados Conclusiones

Impacto del Sector Informal en la Economía Dominicana Presentación: Fabricio Gómez Mazara, MSC 30 de abril de 2014 CONTENIDO I II III IV Introducción Aspectos metodológicos Análisis de resultados Conclusiones

NORMA GENERAL NÚM. 05-2013

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 4-01-50625-4 Año del Bicentenario del Natalicio de Juan Pablo Duarte NORMA GENERAL NÚM. 05-2013 CONSIDERANDO:

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 4-01-50625-4 Año del Bicentenario del Natalicio de Juan Pablo Duarte NORMA GENERAL NÚM. 05-2013 CONSIDERANDO:

V CURSO DE GESTIÓN DE TERMINALES PORTUARIAS (31 de enero al 11 de febrero, 2011) Boletín Informativo Versión 2

Boletín Informativo Versión 2") 1. Antecedentes: V CURSO DE GESTIÓN DE TERMINALES PORTUARIAS (31 de enero al 11 de febrero, 2011) Boletín Informativo Versión 2 La Autoridad Portuaria Dominicana (APORDOM) con el apoyo de la Comisión Interamericana

1. Antecedentes: V CURSO DE GESTIÓN DE TERMINALES PORTUARIAS (31 de enero al 11 de febrero, 2011) Boletín Informativo Versión 2 La Autoridad Portuaria Dominicana (APORDOM) con el apoyo de la Comisión Interamericana

Reforma Fiscal en el Impuesto a la Renta de Personas Naturales Panamá

Encuentro de Áreas de Estudios e Investigación Tributaria Secretaria Ejecutiva del CIAT Ciudad de Panamá Reforma Fiscal en el Impuesto a la Renta de Personas Naturales Panamá Septiembre - 2010 En Panamá

Encuentro de Áreas de Estudios e Investigación Tributaria Secretaria Ejecutiva del CIAT Ciudad de Panamá Reforma Fiscal en el Impuesto a la Renta de Personas Naturales Panamá Septiembre - 2010 En Panamá

IDENTIFICACION. 26. Número de Identificación: 29. Departamento: 30. Ciudad/Municipio: UBICACION. 43. Código postal 44. Teléfono 1: 45.

. Concepto 0 Actualización Espacio reservado para la DIAN. Número de Identificación Tributaria (NIT): 6. DV. Dirección seccional 8 0 0 8 8 Impuestos de Grandes Contribuyentes IDENTIFICACION. Tipo de contribuyente:.

. Concepto 0 Actualización Espacio reservado para la DIAN. Número de Identificación Tributaria (NIT): 6. DV. Dirección seccional 8 0 0 8 8 Impuestos de Grandes Contribuyentes IDENTIFICACION. Tipo de contribuyente:.

LA EVASIÓN TRIBUTARIA A LA LUZ DEL NUEVO PROYECTO DE LEY SOBRE REFORMA TRIBUTARIA DEL 2014

LA EVASIÓN TRIBUTARIA A LA LUZ DEL NUEVO PROYECTO DE LEY SOBRE REFORMA TRIBUTARIA DEL 2014 Los niveles de evadir impuestos preocupan actualmente a todas las naciones, independientemente de su economía,

LA EVASIÓN TRIBUTARIA A LA LUZ DEL NUEVO PROYECTO DE LEY SOBRE REFORMA TRIBUTARIA DEL 2014 Los niveles de evadir impuestos preocupan actualmente a todas las naciones, independientemente de su economía,

MATRIZ ESTRATÉGICA DEL MINISTERIO DE HACIENDA

MATRIZ ESTRATÉGICA DEL MINISTERIO DE HACIENDA Ministerio de Hacienda Misión: Contribuir a la estabilidad y crecimiento económico para el desarrollo social del país por medio de la recaudación, gestión,

MATRIZ ESTRATÉGICA DEL MINISTERIO DE HACIENDA Ministerio de Hacienda Misión: Contribuir a la estabilidad y crecimiento económico para el desarrollo social del país por medio de la recaudación, gestión,

( ) Página: 1/5 SUBVENCIONES

Página: 1/5 SUBVENCIONES") G/SCM/N/253/GTM G/SCM/N/260/GTM 22 de julio de 2013 (13-3932) Página: 1/5 Comité de Subvenciones y Medidas Compensatorias Original: español SUBVENCIONES NOTIFICACIÓN NUEVA Y COMPLETA DE CONFORMIDAD CON

G/SCM/N/253/GTM G/SCM/N/260/GTM 22 de julio de 2013 (13-3932) Página: 1/5 Comité de Subvenciones y Medidas Compensatorias Original: español SUBVENCIONES NOTIFICACIÓN NUEVA Y COMPLETA DE CONFORMIDAD CON

Sergio Frías Cervantes. Tesorero General de la República

Sergio Frías Cervantes Tesorero General de la República 1 2 Modelo de Negocios Modelo de Negocios Recaudación Inversión Distribución 3 4 I. Recaudación: Tributaria Espontánea Pesos Tributaria Espontánea

Sergio Frías Cervantes Tesorero General de la República 1 2 Modelo de Negocios Modelo de Negocios Recaudación Inversión Distribución 3 4 I. Recaudación: Tributaria Espontánea Pesos Tributaria Espontánea

España ya soporta los impuestos más altos de la UE

España ya soporta los impuestos más altos de la UE Una cantinela habitual entre los políticos españoles es que España tiene unos impuestos sustancialmente más bajos que los de sus vecinos europeos. La

España ya soporta los impuestos más altos de la UE Una cantinela habitual entre los políticos españoles es que España tiene unos impuestos sustancialmente más bajos que los de sus vecinos europeos. La

REPUBLICA DOMINICANA Secretaría de Estado de Hacienda TESORERÍA NACIONAL AÑO POR LA TRANSPARENCIA Y EL FORTALECIMIENTO INSTITUCIONAL

ÍNDICE DE DOCUMENTOS TESORERIA NACIONAL. Gestión del Despacho del Tesorero Correspondencia interna de entrada por Direcciones y Departamentos Correspondencia de salida DT Correspondencia externa de entrada

ÍNDICE DE DOCUMENTOS TESORERIA NACIONAL. Gestión del Despacho del Tesorero Correspondencia interna de entrada por Direcciones y Departamentos Correspondencia de salida DT Correspondencia externa de entrada

Régimen Fiscal de la inversión en Warrants

Régimen Fiscal de la inversión en Warrants El análisis que sigue es un breve desarrollo de las principales consecuencias fiscales derivadas de la compra, tenencia, ejercicio o transmisión de los warrants

Régimen Fiscal de la inversión en Warrants El análisis que sigue es un breve desarrollo de las principales consecuencias fiscales derivadas de la compra, tenencia, ejercicio o transmisión de los warrants

UNIVERSIDAD DE PANAMÁ FACULTAD DE ADMINISTRACIÓN DE EMPRESAS Y CONTABILIDAD Licenciatura en Contabilidad PROGRAMA ANALÍTICO DE ASIGNATURA

UNIVERSIDAD DE PANAMÁ FACULTAD DE ADMINISTRACIÓN DE EMPRESAS Y CONTABILIDAD Licenciatura en Contabilidad I. Datos Generales II. PROGRAMA ANALÍTICO DE ASIGNATURA Denominación de la Asignatura: CONTABILIDAD

UNIVERSIDAD DE PANAMÁ FACULTAD DE ADMINISTRACIÓN DE EMPRESAS Y CONTABILIDAD Licenciatura en Contabilidad I. Datos Generales II. PROGRAMA ANALÍTICO DE ASIGNATURA Denominación de la Asignatura: CONTABILIDAD

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE ACTIVIDADES DEL 1 DE ENERO DEL 2015 AL 31 DE MAYO DEL 2015 ÍNDICE NOMBRE PERIODO ACTUAL PERIODO

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE ACTIVIDADES DEL 1 DE ENERO DEL 2015 AL 31 DE MAYO DEL 2015 ÍNDICE NOMBRE PERIODO ACTUAL PERIODO ANTERIOR NOTA 4000 INGRESOS Y OTROS BENEFICIOS 112,933,830.53

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE ACTIVIDADES DEL 1 DE ENERO DEL 2015 AL 31 DE MAYO DEL 2015 ÍNDICE NOMBRE PERIODO ACTUAL PERIODO ANTERIOR NOTA 4000 INGRESOS Y OTROS BENEFICIOS 112,933,830.53

MEMORANDUM URUGUAY REGLAMENTACION HOTELES CONDOMINIO DECRETO 404/010

MEMORANDUM URUGUAY REGLAMENTACION HOTELES CONDOMINIO DECRETO 404/010 Declárase promovida la actividad desarrollada por los Hoteles Condominio, destinados a la oferta de servicios de alojamiento realizada

MEMORANDUM URUGUAY REGLAMENTACION HOTELES CONDOMINIO DECRETO 404/010 Declárase promovida la actividad desarrollada por los Hoteles Condominio, destinados a la oferta de servicios de alojamiento realizada

Pacto fiscal con desarrollo social. Helio Fallas

Pacto fiscal con desarrollo social Helio Fallas Índice de contenido 1. Contexto 2. Diagnóstico y propuestas de acciones Sostenibilidad fiscal Ingresos fiscales Gasto y administración financiera Endeudamiento

Pacto fiscal con desarrollo social Helio Fallas Índice de contenido 1. Contexto 2. Diagnóstico y propuestas de acciones Sostenibilidad fiscal Ingresos fiscales Gasto y administración financiera Endeudamiento

12/2016 ASOCIACIÓN DE TROPA Y MARINERÍA ESPAÑOLA A T M

12/2016 ASOCIACIÓN DE TROPA Y MARINERÍA ESPAÑOLA Propuesta al Consejo de Personal de las Fuerzas Armadas, sobre exenciones compensación ayuda económica vivienda en declaración de la renta A T M 04/05/2016

12/2016 ASOCIACIÓN DE TROPA Y MARINERÍA ESPAÑOLA Propuesta al Consejo de Personal de las Fuerzas Armadas, sobre exenciones compensación ayuda económica vivienda en declaración de la renta A T M 04/05/2016