EL DESARROLLO EN COLOMBIA: UN ENFOQUE DESDE EL IDH Y LA DISTRIBUCIÓN DEL INGRESO ( )

|

|

|

- Belén Rivas Juárez

- hace 7 años

- Vistas:

Transcripción

1 EL DESARROLLO EN COLOMBIA: UN ENFOQUE DESDE EL IDH Y LA DISTRIBUCIÓN DEL INGRESO ( ) Luis Armando Mojica Castro María Esperanza Cuenca Coral Trabajo presentado en la Serie de Seminarios IEEC Departamento de Economía Universidad del Norte Prohibida la reproducción total o parcial de este material sin la autorización expresa del autor

2 Contextualización Justificación Problema Objetivos Aporte Personal Discusión Referencias Bibliográficas CONCLUSIÓN Mojica (2014). Estructura de la investigación.

3 El Programa de las Naciones Unidas para el Desarrollo (PNUD) Desarrollo humano Ampliación de las posibilidades de elegir de los individuos que tiene como objetivo expandir la gama de oportunidades abiertas a las personas para vivir una vida saludable, creativa y con los medios adecuados para desenvolverse en su entorno social. Para PNUD (2015), (La teoría de desarrollo humano) Hizo hincapié en que la verdadera finalidad del desarrollo no es solo aumentar los ingresos, sino también ofrecer a las personas las máximas oportunidades, fortaleciendo los derechos humanos, las libertades, las capacidades y las oportunidades y permitiendo que los ciudadanos tengan una vida larga, saludable y creativa. (PNUD, 2015, p.1)

4

5

6 aqui

7 GINITOTAL 0,57 0,56 0,55 0,54 0,53 0,52 0,51 0,50 0,49 0,48 0, aqui

8 Con el fin de entender las diferencias existentes en las diferentes regiones en Colombia debería incluirse el GINI como indicador de la distribución del ingreso en el cálculo del IDH? El Objetivo de este artículo es establecer las características regionales del desarrollo económico, desde la perspectiva del Índice de Desarrollo Humano y relacionarlos con la distribución del ingreso. 1. Caracterizar el Índice de desarrollo humano, partiendo de su definición. 2. Establecer relaciones entre el desarrollo económico y los indicadores económicos que conforman el IDH y el GINI 3. Establecer los lineamientos para el cálculo del índice propuesto.

9 PRIMERA PARTE: CARACTERIZACIÓN DEL GINI

10

11

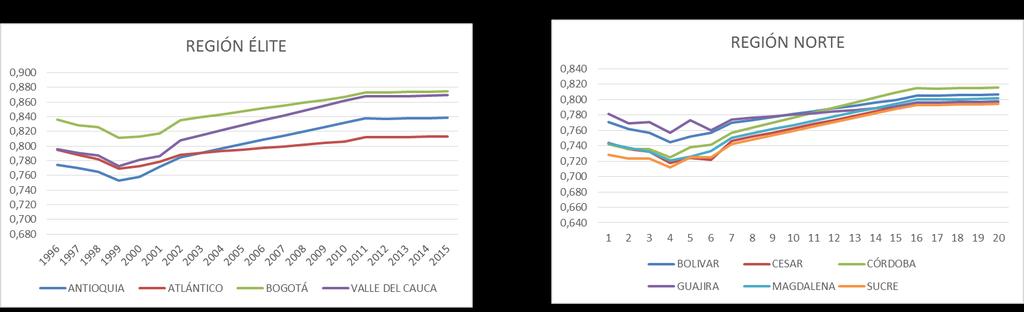

12 SEGUNDA: CARACTERIZACIÓN DEL ÍNDICE DE DESARROLLO HUMANO A NIVEL REGIONAL El IDH departamental

13

14 REGIÓN VARIABLE(S) SIGNIFICATIVA(S) SUPUESTOS CENTRAL CAFETERA ÉLITE NORTE RESTO PERIFERIA SOLO SU PROPIO GINI GINICAFE, DESEMPLEO, INFLACIÓN GINI NACIONAL SOLO SU PROPIO GINI GINI NACIONAL SOLO SU PROPIO GINI TODOS. AUTOCORRELACIÓN. TODOS, POSIBLE AUTOCORRELACIÓN POSIBLE AUTOCORRELACIÓN DE UNO Y DOS PERIODOS TODOS, POSIBLE AUTOCORRELACIÓN POSIBLE AUTOCORRELACIÓN DE UNO Y DOS PERIODOS TODOS. AUTOCORRELACIÓN.

15 Dependent Variable: CAFETERAIDH Method: Least Squares Date: 04/19/17 Time: 09:55 Sample (adjusted): 1 20 Included observations: 20 after adjustments Variable Coefficient Std. Error t-statistic Prob. C DESEMPLEO INFLACION ITCRFMI -8.70E E GINICAFE R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter F-statistic Durbin-Watson stat Prob(F-statistic) Dependent Variable: CENTROIDH Method: Least Squares Date: 04/19/17 Time: 10:05 Sample (adjusted): 1 20 Included observations: 20 after adjustments Variable Coefficient Std. Error t-statistic Prob. C INFLACION ITCRFMI GINICENTRAL R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter F-statistic Durbin-Watson stat Prob(F-statistic)

16 Dependent Variable: ELITEIDH Method: Least Squares Date: 04/21/17 Time: 08:29 Sample (adjusted): 1 20 Included observations: 20 after adjustments Variable Coefficient Std. Error t-statistic Prob. C GINIELITE GINITOTAL R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter F-statistic Durbin-Watson stat Prob(F-statistic) Dependent Variable: NORTEIDH Method: Least Squares Date: 04/21/17 Time: 09:27 Sample (adjusted): 1 20 Included observations: 20 after adjustments Variable Coefficient Std. Error t-statistic Prob. C INFLACION ITCRFMI -5.17E GININORTE R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter F-statistic Durbin-Watson stat Prob(F-statistic)

17 Dependent Variable: PERIFERIAIDH Method: Least Squares Date: 04/19/17 Time: 10:10 Sample (adjusted): 1 20 Included observations: 20 after adjustments Variable Coefficient Std. Error t-statistic Prob. C INFLACION ITCRFMI GINIPERIF R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter F-statistic Durbin-Watson stat Prob(F-statistic) Dependent Variable: RESTOIDH Method: Least Squares Date: 04/19/17 Time: 10:11 Sample (adjusted): 1 20 Included observations: 20 after adjustments Variable Coefficient Std. Error t-statistic Prob. C INFLACION ITCRFMI 7.17E E GINIRESTO GINITOTAL R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter F-statistic Durbin-Watson stat Prob(F-statistic)

18 DATAPANEL El IDH en las regiones colombianas es explicado en un 94% por el Gini por regiones, teniendo e cuenta que las variables significativas son el Gini y el IDH rezagadas un periodo.

19

20 TAREA PENDIENTE: De acuerdo con los resultados, debe tenerse en cuenta el GINI. Se propone para cada región utilizar el GINI nacional, rezagado un periodo. Cómo introducir el GINI? 1. Se puede simplemente añadir como un indicador. 2. Ponderar el ingreso con base en el Gini. Debe tenerse en cuenta que dado el signo del GINI, es posible que sea más adecuado introducir el inverso. Esto, pues crearía una distorsión dado que a mayor GINI, menor IDH. Propiedades de los índices

21 BIBLIOGRAFÍA Acevedo, S (2003., «Convergencia y crecimiento económico en Colombia », Ecos de Economía No. 17. Universidad EAFIT, Aguirre, K (2005). «Convergencia en indicadores sociales en Colombia». Una aproximación desde los enfoques tradicional y no paramétrico». Desarrollo y Sociedad, n. 56, Universidad de los Andes. (2005): Bonet, J. y Meisel, A (2006)., «Polarización del ingreso per cápita departamental en Colombia, », Documentos de Trabajo sobre Economía Regional, 76, Banco de la República, Centro de Estudios Económicos Regionales CEER, Cartagena de indias, Bonilla Mejía Leonardo (2008), Diferencias regionales en la distribución del ingreso en Colombia. Economía Regional No Banco de la República (2009) Causas de las diferencias regionales en la distribución del ingreso en Colombia, un ejercicio de micro-descomposición. Cepal (2013). Estudio económico de América Latina y el Caribe. Disponible en 788A9A12136A81B6516B59?sequence=1 (2015). Panorama del desarroloo territorial en América Latina y el Caribe, Disponible en C334EE235EAD67D8F8D435?sequence=1

22 Cossani Camilo (2016) Índice de desarrollo regional IDERE Disponible en FINAL-ICHEM.pdf Departamento Nacional de Planeación -DNP (s.f) El desarrollo económico del país: sus límites y posibilidades. Disponible en: Galvis L., Meisel A (2010). «Persistencia de las desigualdades regionales en Colombia: Un análisis espacial». Documentos de trabajo sobre economía regional, n. 120, Banco de la Republica, Cartagena de Indias, Korten, D.C. (1990): Getting to the 21st century: Voluntary Action and the Global Agenda.West Hartford, Kumarian Press. Mengo Renee (2010). Desde la caída del Muro de Berlín a la Crisis económica Internacional. Cambios y sucesos en el Sistema Mundial. Disponible en: Nieto, D. I. L., & Hernández, H. F. R. (2013). Convergencia regional en el índice de desarrollo humano en Colombia. Equidad y Desarrollo, (20), Noyola Juan (1956) El desarrollo económico y la inflación en México y otros países latinoamericanos. Conferencia reproducida por primera vez en la Revista Investigación Económica Núm. XVI, Escuela Nacional de Economía, UNAM. PNUD Colombia (1998). «Informe de desarrollo humano para Colombia». Tercer Mundo editores. PNUD Colombia (2004). «Las regiones de Colombia frente a los objetivos del milenio». Agencia Colombiana de Cooperación Internacional, en alianza con la

23 PNUD Colombia (2014). Sostener el Progreso Humano: Reducir vulnerabilidades y construir resiliencia. Dsponible en: Spanish.pdf PNUD (2015). Panorama general Informe sobre Desarrollo Humano Trabajo al servicio del desarrollo humano. Disponible en w_-_es.pdf PNUD (2015 a) Informe sobre Desarrollo Humano. Colombia. Disponible en Ramírez Jorge; Avellaneda Claudia y Pineda Katherine (2015). Estimación del Índice de desarrollo Humano ajustado para los departamentos colombianos- Lecturas de Economía No. 83. Medellín. Ríos Diego y León Ismael (2014) Convergencia en el Índice de Desarrollo Humano- IDH en Colombia. Un análisis de Datos Panel. Rocha, R., Vivias, A. (1994) «Crecimiento regional en Colombia: persiste la desigualdad?».revista de economía. Universidad del Rosario, v. 1, n Salai-Martin, X., «Apuntes de Crecimiento Económico», Antoni Bosch Editores, Barcelona, Barón Juan David (2002). Las regiones económicas de Colombia: Un análisis de clusters Banco de la Republica No. 23 Enero, Disponible en REGIONESECONOMICAS.pdf Sala-i-Martin, X. (2000). Apuntes de crecimiento económico. Antoni Bosch Editor.

24 MUCHAS GRACIAS

SOLUCIÓN DE LA PRIMERA PRÁCTICA CALIFICADA DE ECONOMETRIA I

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA SOLUCIÓN DE LA PRIMERA PRÁCTICA CALIFICADA DE ECONOMETRIA I 1º El investigador especifica el modelo siguiente: (7 puntos) M1(t) = a + b P(t) + c(0) PBI(t)

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA SOLUCIÓN DE LA PRIMERA PRÁCTICA CALIFICADA DE ECONOMETRIA I 1º El investigador especifica el modelo siguiente: (7 puntos) M1(t) = a + b P(t) + c(0) PBI(t)

Modelo de Regresión Lineal Múltiple. Multicolinealidad. Dr. Víctor Aguirre Torres ITAM

Modelo de Regresión Lineal Múltiple. Multicolinealidad Dr. Víctor Aguirre Torres ITAM Temas Qué es la multicolinealidad? Consecuencias sobre la estimación. Detección. Algunas contramedidas. Guión 19. Dr.

Modelo de Regresión Lineal Múltiple. Multicolinealidad Dr. Víctor Aguirre Torres ITAM Temas Qué es la multicolinealidad? Consecuencias sobre la estimación. Detección. Algunas contramedidas. Guión 19. Dr.

LEY DE WAGNER EN EL CASO COLOMBIANO,

865 II Congreso Virtual Internacional Desarrollo Económico, Social y Empresarial en Iberoamérica (Junio 2017) LEY DE WAGNER EN EL CASO COLOMBIANO, 1970-2010. Astrid León Camargo* Docente de la Universidad

865 II Congreso Virtual Internacional Desarrollo Económico, Social y Empresarial en Iberoamérica (Junio 2017) LEY DE WAGNER EN EL CASO COLOMBIANO, 1970-2010. Astrid León Camargo* Docente de la Universidad

Modelo de Regresión Lineal Múltiple. Normalidad. Dr. Víctor Aguirre Torres ITAM

Modelo de Regresión Lineal Múltiple. Normalidad Dr. Víctor Aguirre Torres ITAM Temas Porqué ocurre falta de normalidad Consecuencias Detección Enfoques para manejarla Guión 18. Dr. V. Aguirre Porqué ocurre?

Modelo de Regresión Lineal Múltiple. Normalidad Dr. Víctor Aguirre Torres ITAM Temas Porqué ocurre falta de normalidad Consecuencias Detección Enfoques para manejarla Guión 18. Dr. V. Aguirre Porqué ocurre?

Correlograma de la serie Y. Included observations: 900 Autocorrelation Partial Correlation AC PAC Q-Stat Prob

EXAMEN DE ECONOMETRIA EMPRESARIAL II (MÓDULO PRÁCTICO) 23 FEBRERO 2002 1 APELLIDO 2ª APELLIDO NOMBRE GRUPO PRÁCTICO NOMBRE DEL PROFESOR PREGUNTA 1 Un economista desea identificar y estimar el proceso generador

EXAMEN DE ECONOMETRIA EMPRESARIAL II (MÓDULO PRÁCTICO) 23 FEBRERO 2002 1 APELLIDO 2ª APELLIDO NOMBRE GRUPO PRÁCTICO NOMBRE DEL PROFESOR PREGUNTA 1 Un economista desea identificar y estimar el proceso generador

AVISO IMPORTANTE EL PROFESOR DARÁ ASESORÍA ESTE VIERNES 13 DE OCTUBRE EN LA SALA JOSE SOLITICA EL ARCHIVO EN EXCEL PARA COMPLETAR LA GUIA AL CORREO

AVISO IMPORTANTE EL PROFESOR DARÁ ASESORÍA ESTE VIERNES 13 DE OCTUBRE EN LA SALA JOSE AYALA DE 13 A 15 HRS SOLITICA EL ARCHIVO EN EXCEL PARA COMPLETAR LA GUIA AL CORREO tere_vieyra@yahoo.com.mx Guía para

AVISO IMPORTANTE EL PROFESOR DARÁ ASESORÍA ESTE VIERNES 13 DE OCTUBRE EN LA SALA JOSE AYALA DE 13 A 15 HRS SOLITICA EL ARCHIVO EN EXCEL PARA COMPLETAR LA GUIA AL CORREO tere_vieyra@yahoo.com.mx Guía para

SOLUCIÓN DEL EXAMEN PARCIAL DE ECONOMETRIA I

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA SOLUCIÓN DEL EXAMEN PARCIAL DE ECONOMETRIA I 1º El investigador especifica los modelos siguientes: MODELO 1: IMP(t) = a + b IMP(t-1) + c IPM(t) + u(t)

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA SOLUCIÓN DEL EXAMEN PARCIAL DE ECONOMETRIA I 1º El investigador especifica los modelos siguientes: MODELO 1: IMP(t) = a + b IMP(t-1) + c IPM(t) + u(t)

Modelo 1: MCO, usando las observaciones 1994: :03 (T = 218) Variable dependiente: INFLACION

Variable dependiente: INFLACION") UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA DPTO. ACAD. DE ECONOMIA 1º El investigador especifica el modelo siguiente: EXAMEN PARCIAL DE ECONOMETRIA I Se le pide estimar el modelo por el método

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA DPTO. ACAD. DE ECONOMIA 1º El investigador especifica el modelo siguiente: EXAMEN PARCIAL DE ECONOMETRIA I Se le pide estimar el modelo por el método

SOLUCIÄN DE LA PRIMERA PRÅCTICA CALIFICADA DE ECONOMETRIA II

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA DPTO. ACAD. DE ECONOMIA SOLUCIÄN DE LA PRIMERA PRÅCTICA CALIFICADA DE ECONOMETRIA II 1Ä El investigador especifica el modelo siguiente: Donde: Se le pide:

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA DPTO. ACAD. DE ECONOMIA SOLUCIÄN DE LA PRIMERA PRÅCTICA CALIFICADA DE ECONOMETRIA II 1Ä El investigador especifica el modelo siguiente: Donde: Se le pide:

SOLUCIÓN DE LA QUINTA PRÁCTICA CALIFICADA DE ECONOMETRIA II. Variable Coefficient Std. Error t-statistic Prob.

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA DEPARTAMENTO DE ECONOMIA SOLUCIÓN DE LA QUINTA PRÁCTICA CALIFICADA DE ECONOMETRIA II 1º El investigador especifica el modelo siguiente: CRESB_PRI(t) =

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA DEPARTAMENTO DE ECONOMIA SOLUCIÓN DE LA QUINTA PRÁCTICA CALIFICADA DE ECONOMETRIA II 1º El investigador especifica el modelo siguiente: CRESB_PRI(t) =

Análisis Estadístico

Universidad Torcuato Di Tella Análisis Estadístico Examen Final 05/07/2017 TEMA 1 Nombre y Apellido: Número de legajo: Instrucciones El examen tiene dos partes. La parte A (40 puntos) contiene 10 preguntas

Universidad Torcuato Di Tella Análisis Estadístico Examen Final 05/07/2017 TEMA 1 Nombre y Apellido: Número de legajo: Instrucciones El examen tiene dos partes. La parte A (40 puntos) contiene 10 preguntas

ECONOMETRÍA II PRÁCTICAS DE ORDENADOR. Práctica 3

ECONOMETRÍA II PRÁCTICAS DE ORDENADOR Práctica 3 Considere la ecuación de inversión RINV t = β 1 +β 2 RPIB t +β 3 r t +u t donde RINV es la inversión real privada, RPIB es el PIB real y r es el tipo de

ECONOMETRÍA II PRÁCTICAS DE ORDENADOR Práctica 3 Considere la ecuación de inversión RINV t = β 1 +β 2 RPIB t +β 3 r t +u t donde RINV es la inversión real privada, RPIB es el PIB real y r es el tipo de

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.15 ECONOMETRÍA 2 Econometría.weebly.com Wilhem.weebly.com Ejercicio 19.15 Considérese

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.15 ECONOMETRÍA 2 Econometría.weebly.com Wilhem.weebly.com Ejercicio 19.15 Considérese

QUINTA PRÁCTICA CALIFICADA DE ECONOMETRIA II. Dependent Variable: CREDITOSB Method: Least Squares Sample: 1992M M07 Included observations: 211

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA QUINTA PRÁCTICA CALIFICADA DE ECONOMETRIA II 1º Verificar si cointegra el modelo siguiente: CREDITOSB = a + b EMI + U 1.1. Aplicando la prueba alternativa

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA QUINTA PRÁCTICA CALIFICADA DE ECONOMETRIA II 1º Verificar si cointegra el modelo siguiente: CREDITOSB = a + b EMI + U 1.1. Aplicando la prueba alternativa

En el caso más simple, cuando dos series tienen una única raíz estacionaria, son I(1,0), si están cointegradas implica que: Existe una relación en el

, si están cointegradas implica que: Existe una relación en el") En el caso más simple, cuando dos series tienen una única raíz estacionaria, son I(1,0), si están cointegradas implica que: Existe una relación en el largo plazo entre las dos series que es estable en

En el caso más simple, cuando dos series tienen una única raíz estacionaria, son I(1,0), si están cointegradas implica que: Existe una relación en el largo plazo entre las dos series que es estable en

(5 x 3) ( 3 x 5) ( 5 x 1) b1 335, ,3-26, ,59 b2 = 0, , ,8 12,85 = 2,94 b3-26,79 13,8 2, ,31

( 3 x 5) ( 5 x 1) b1 335, ,3-26, ,59 b2 = 0, , ,8 12,85 = 2,94 b3-26,79 13,8 2, ,31") VENTAS PUBLIC. PRECIOS 1990 0, 0, 10 1991 1 0, 1992 2 0,8 199, 0,8 199 1, Y X U 0, 1 0, 10 U1 Modelo matricial con término constante 1 1 0, U2 (el vector de unos recoge ese término constante) 2 1 0,8 U,

VENTAS PUBLIC. PRECIOS 1990 0, 0, 10 1991 1 0, 1992 2 0,8 199, 0,8 199 1, Y X U 0, 1 0, 10 U1 Modelo matricial con término constante 1 1 0, U2 (el vector de unos recoge ese término constante) 2 1 0,8 U,

Índice General de Ventas en Grandes Almacenes y su logaritmo

En los gráficos y cuadros que se presentan en las páginas siguientes se presentan resultados relativos a la variable Índice General de Ventas en grandes superficies en España con periodicidad mensual desde

En los gráficos y cuadros que se presentan en las páginas siguientes se presentan resultados relativos a la variable Índice General de Ventas en grandes superficies en España con periodicidad mensual desde

Errores de especificación. Series simuladas

Estimación modelo correcto Dependent Variable: Y Date: 05/13/02 Time: 17:07 Sample: 2 100 Included observations: 99 Errores de especificación. Series simuladas C 5.376164 0.253524 21.20578 0.0000 X1 0.954713

Estimación modelo correcto Dependent Variable: Y Date: 05/13/02 Time: 17:07 Sample: 2 100 Included observations: 99 Errores de especificación. Series simuladas C 5.376164 0.253524 21.20578 0.0000 X1 0.954713

Crecimiento i y Desarrollo Humano: Perú en la década del 2000

Crecimiento i y Desarrollo Humano: Perú en la década del 2000 Fernando Vásquez Encuentro de Economistas del BCRP Las expresiones vertidas en esta presentación no representan necesariamente las del Banco

Crecimiento i y Desarrollo Humano: Perú en la década del 2000 Fernando Vásquez Encuentro de Economistas del BCRP Las expresiones vertidas en esta presentación no representan necesariamente las del Banco

Hoja de ejercicios 4 Econometría II Curso 2011/2012

Hoja de ejercicios 4 Econometría II Curso 2011/2012 1) Se dispone de las series de diferencias anuales del logaritmo de las series mensuales índice de precios al consumo en España y la Comunidad de Andalucía

Hoja de ejercicios 4 Econometría II Curso 2011/2012 1) Se dispone de las series de diferencias anuales del logaritmo de las series mensuales índice de precios al consumo en España y la Comunidad de Andalucía

Diseño de Ciudad. Planeación. Desarrollo. Ejecucion de la Politica

Incidencia de las Políticas Públicas de Desarrollo Urbanístico en la Ciudad de Cali Conceptos Fundamentales de la Economía Regional y Urbana con Aplicaciones a la Economía del Sector Publico y al Análisis

Incidencia de las Políticas Públicas de Desarrollo Urbanístico en la Ciudad de Cali Conceptos Fundamentales de la Economía Regional y Urbana con Aplicaciones a la Economía del Sector Publico y al Análisis

EXTENSIÓN DEL MODELO DE REGRESIÓN LINEAL DE DOS VARIABLES

EXTENSIÓN DEL MODELO DE REGRESIÓN LINEAL DE DOS VARIABLES REGRESIÓN A TRAVÉS DEL ORIGEN Y Y i = β 1 + β 2X i + ε i Y i = β 2X i + ε i X A MENOS QUE EXISTA UNA EXPECTATIVA A PRIORI MUY FUERTE ES ACONSEJABLE

EXTENSIÓN DEL MODELO DE REGRESIÓN LINEAL DE DOS VARIABLES REGRESIÓN A TRAVÉS DEL ORIGEN Y Y i = β 1 + β 2X i + ε i Y i = β 2X i + ε i X A MENOS QUE EXISTA UNA EXPECTATIVA A PRIORI MUY FUERTE ES ACONSEJABLE

ECONOMETRIA II ADE LADE-DERECHO. CURSO 2006/2007

ECONOMETRIA II ADE LADE-DERECHO. CURSO 2006/2007 Hoja de ejercicios 3 PARTE A) Marque con una X la respuesta o respuestas correctas A.1. En el gabinete de estudios de una empresa de inversión en activos

ECONOMETRIA II ADE LADE-DERECHO. CURSO 2006/2007 Hoja de ejercicios 3 PARTE A) Marque con una X la respuesta o respuestas correctas A.1. En el gabinete de estudios de una empresa de inversión en activos

1. VARIABLES FICTICIAS

TEMA 1: EXTENSIONES DEL MODELO DE REGRESIÓN LINEAL MÚLTIPLE: VARIABLES FICTICIAS Y CAMBIO ESTRUCTURAL. Wooldridge: Capítulos 6 (apartado 6.1) y 7 Gujarati: Capítulos 9 (apartado 9.8), 10 y 12 1. VARIABLES

TEMA 1: EXTENSIONES DEL MODELO DE REGRESIÓN LINEAL MÚLTIPLE: VARIABLES FICTICIAS Y CAMBIO ESTRUCTURAL. Wooldridge: Capítulos 6 (apartado 6.1) y 7 Gujarati: Capítulos 9 (apartado 9.8), 10 y 12 1. VARIABLES

Regresión con heterocedasticidad y autocorrelación

Regresión con heterocedasticidad y autocorrelación Tema 6 Regresión con heterocedasticidad La heterocedasticidad significa que var( i ) cte Es la norma, no la excepción, en especial con datos transversales

Regresión con heterocedasticidad y autocorrelación Tema 6 Regresión con heterocedasticidad La heterocedasticidad significa que var( i ) cte Es la norma, no la excepción, en especial con datos transversales

Violencia en Colombia: un análisis de series de tiempo

Violencia en Colombia: un análisis de series de tiempo 1976 2016 Aida Luz Nieves Diana Gisette Sáenz Mayo 2018 Universidad Católica de Colombia Facultad de Ciencias Económicas y Administrativas Contenido

Violencia en Colombia: un análisis de series de tiempo 1976 2016 Aida Luz Nieves Diana Gisette Sáenz Mayo 2018 Universidad Católica de Colombia Facultad de Ciencias Económicas y Administrativas Contenido

Modelos Econométricos Lección 4. Estimación de una sola ecuación entre variables cointegradas (con mecanismo de corrección del error)

") Modelos Econométricos Lección 4. Estimación de una sola ecuación entre variables cointegradas (con mecanismo de corrección del error) Presentado por Juan Muro Motivación Para entender en profundidad la

Modelos Econométricos Lección 4. Estimación de una sola ecuación entre variables cointegradas (con mecanismo de corrección del error) Presentado por Juan Muro Motivación Para entender en profundidad la

MODELO VAR ARGENTINA

MODELO VAR ARGENTINA 1.-INTRODUCCIÓN Argentina es una de las economías más grandes de América Latina. En los últimos años, Argentina priorizó promover un desarrollo económico con inclusión social. El país

MODELO VAR ARGENTINA 1.-INTRODUCCIÓN Argentina es una de las economías más grandes de América Latina. En los últimos años, Argentina priorizó promover un desarrollo económico con inclusión social. El país

Consumo de Combustible Histórico Aéreo y Marítimo

Anexo A Consumo de Combustible Histórico Aéreo y Marítimo A continuación se indican las series históricas de consumo de combustible para los modos aéreo y marítimo para los años 1991-2006. La series se

Anexo A Consumo de Combustible Histórico Aéreo y Marítimo A continuación se indican las series históricas de consumo de combustible para los modos aéreo y marítimo para los años 1991-2006. La series se

con los supuestos clásicos, uno de ellos es que ninguna de las variables X 1, X 2,, X K es

TEMA 2: EXTENSIONES DEL MODELO DE REGRESIÓN LINEAL MÚLTIPLE: MULTICOLINEALIDAD Y TRANSFORMACIONES LINEALES. Wooldridge: Capítulos 6 (apartado 6.1) y 7 Gujarati: Capítulos 9 (apartado 9.8), 10 y 12 1. MULTICOLINEALIDAD

TEMA 2: EXTENSIONES DEL MODELO DE REGRESIÓN LINEAL MÚLTIPLE: MULTICOLINEALIDAD Y TRANSFORMACIONES LINEALES. Wooldridge: Capítulos 6 (apartado 6.1) y 7 Gujarati: Capítulos 9 (apartado 9.8), 10 y 12 1. MULTICOLINEALIDAD

ECONOMETRÍA I LICENCIATURA EN ECONOMÍA, Curso PRÁCTICA 1 (LECCIÓN 1): EN BUSCA DE ESPECIFICACIÓN Por Beatriz González López-Valcárcel

: EN BUSCA DE ESPECIFICACIÓN Por Beatriz González López-Valcárcel") ECONOMETRÍA I LICENCIATURA EN ECONOMÍA, Curso 2003-2004 PRÁCTICA 1 (LECCIÓN 1): EN BUSCA DE ESPECIFICACIÓN Por Beatriz González López-Valcárcel En esta práctica, aplicaremos los contrastes de especificación

ECONOMETRÍA I LICENCIATURA EN ECONOMÍA, Curso 2003-2004 PRÁCTICA 1 (LECCIÓN 1): EN BUSCA DE ESPECIFICACIÓN Por Beatriz González López-Valcárcel En esta práctica, aplicaremos los contrastes de especificación

1.- Enumere las hipótesis básicas del modelo básico de regresión lineal

Introducción a la Econometría Grupo Derecho y Administración de Empresas Profesor Rafael de Arce 20 de junio de 2008 Nombre: DNI: 1.- Enumere las hipótesis básicas del modelo básico de regresión lineal

Introducción a la Econometría Grupo Derecho y Administración de Empresas Profesor Rafael de Arce 20 de junio de 2008 Nombre: DNI: 1.- Enumere las hipótesis básicas del modelo básico de regresión lineal

GUÍA DE EJERCICIOS 4 ECONOMETRIA III

GUÍA DE EJERCICIOS 4 ECONOMETRIA III 1) Se dispone de las series de diferencias anuales del logaritmo de las series mensuales índice de precios al consumo en España y la Comunidad de Andalucía y asumimos

GUÍA DE EJERCICIOS 4 ECONOMETRIA III 1) Se dispone de las series de diferencias anuales del logaritmo de las series mensuales índice de precios al consumo en España y la Comunidad de Andalucía y asumimos

ILUSTRACIÓN DEL PROBLEMA DE LA IDENTIFICABILIDAD EN LOS MODELOS MULTIECUACIONALES

ILUSTRACIÓN DEL PROBLEMA DE LA IDENTIFICABILIDAD EN LOS MODELOS MULTIECUACIONALES El objetivo de este documento es ilustrar matemáticamente, y con un caso concreto, el problema de la identificación en

ILUSTRACIÓN DEL PROBLEMA DE LA IDENTIFICABILIDAD EN LOS MODELOS MULTIECUACIONALES El objetivo de este documento es ilustrar matemáticamente, y con un caso concreto, el problema de la identificación en

NOMBRE: I. TEST (debe marcar sólo un resultado como válido en cada pregunta)

") ECONOMETRÍA I Examen DADE 20 de enero de 2005 NOMBRE: I. TEST (debe marcar sólo un resultado como válido en cada pregunta) 1. El contraste del predictor Sirve para determinar si las predicciones del modelo

ECONOMETRÍA I Examen DADE 20 de enero de 2005 NOMBRE: I. TEST (debe marcar sólo un resultado como válido en cada pregunta) 1. El contraste del predictor Sirve para determinar si las predicciones del modelo

REGRESIÓN CON DOS VARIABLES: ESTIMACIÓN DE INTERVALOS Y PRUEBA DE HIPÓTESIS

REGRESIÓN CON DOS VARIABLES: ESTIMACIÓN DE INTERVALOS Y PRUEBA DE HIPÓTESIS Teoría de la estimación: Estimación puntual Estimación por intervalos ESTIMACIÓN DE INTERVALOS: IDEAS BÁSICAS 1 Lo que se busca

REGRESIÓN CON DOS VARIABLES: ESTIMACIÓN DE INTERVALOS Y PRUEBA DE HIPÓTESIS Teoría de la estimación: Estimación puntual Estimación por intervalos ESTIMACIÓN DE INTERVALOS: IDEAS BÁSICAS 1 Lo que se busca

ESTIMACIÓN DE LA FUNCIÓN DE EXPORTACIONES DE CATALUÑA A LOS PRINCIPALES PAÍSES EUROPEOS

ESTIMACIÓN DE LA FUNCIÓN DE EXPORTACIONES DE CATALUÑA A LOS PRINCIPALES PAÍSES EUROPEOS Estimaciones individuales Dependent Variable: LOG(X?) Method: Pooled Least Squares Date: 11/23/02 Time: 13:14 Sample(adjusted):

ESTIMACIÓN DE LA FUNCIÓN DE EXPORTACIONES DE CATALUÑA A LOS PRINCIPALES PAÍSES EUROPEOS Estimaciones individuales Dependent Variable: LOG(X?) Method: Pooled Least Squares Date: 11/23/02 Time: 13:14 Sample(adjusted):

Modelos Econométricos Lección 2. Estacionariedad y raíces unitarias. Presentado por Juan Muro

Modelos Econométricos Lección 2. Estacionariedad y raíces unitarias Presentado por Juan Muro Motivación La no estacionariedad, en general, de las series económicas en el tiempo provoca consecuencias estadísticas

Modelos Econométricos Lección 2. Estacionariedad y raíces unitarias Presentado por Juan Muro Motivación La no estacionariedad, en general, de las series económicas en el tiempo provoca consecuencias estadísticas

INTRODUCCION AL ECONOMETRIC VIEWS. Aquí se introduce la frecuencia y las fechas de comienzo y final de los datos.

INTRODUCCION AL ECONOMETRIC VIEWS Introducción de datos 1. Creando una hoja de trabajo (workfile) File New Workfile Aquí se introduce la frecuencia y las fechas de comienzo y final de los datos. 2. Importación

INTRODUCCION AL ECONOMETRIC VIEWS Introducción de datos 1. Creando una hoja de trabajo (workfile) File New Workfile Aquí se introduce la frecuencia y las fechas de comienzo y final de los datos. 2. Importación

Econometría I (LADE). Curso 2001/2002 PRÁCTICA 08

. Curso 2001/2002 PRÁCTICA 08") PRÁCTICA 08 HETEROCEDASTICIDAD Y NORMALIDAD En el fichero Datos08.wf1 tenemos la renta y consumo anual (en dólares) para 500 familias con el que se pretende estimar el siguiente modelo: C i = β + β R +

PRÁCTICA 08 HETEROCEDASTICIDAD Y NORMALIDAD En el fichero Datos08.wf1 tenemos la renta y consumo anual (en dólares) para 500 familias con el que se pretende estimar el siguiente modelo: C i = β + β R +

Inflación por exceso de demanda por el lado del capital: el caso argentino reciente.

Inflación por exceso de demanda por el lado del capital: el caso argentino reciente. Santiago J. Gahn 1 Apéndice I Cuadro I: DFA Lag Length: 1 (Automatic - based on HQ, maxlag=13) t-statistic Prob.* Augmented

Inflación por exceso de demanda por el lado del capital: el caso argentino reciente. Santiago J. Gahn 1 Apéndice I Cuadro I: DFA Lag Length: 1 (Automatic - based on HQ, maxlag=13) t-statistic Prob.* Augmented

PRACTICA 3. CONTRASTES Y PREDICCION.

ECONOMETRIA I (LADE). CURSO 2001/2002 PRACTICA 3. CONTRASTES Y PREDICCION. En el archivo prac3.xls disponemos de las siguientes observaciones correspondientes a un país: Y: consumo privado, medido en millones

ECONOMETRIA I (LADE). CURSO 2001/2002 PRACTICA 3. CONTRASTES Y PREDICCION. En el archivo prac3.xls disponemos de las siguientes observaciones correspondientes a un país: Y: consumo privado, medido en millones

Regresión con variables instrumentales

Regresión con variables instrumentales Tema 9 Introducción Cuando el supuesto de exogeneidad no se cumple, los estimadores MCO son sesgados e inconsistentes El método de Variables Instrumentales (VI) permite

Regresión con variables instrumentales Tema 9 Introducción Cuando el supuesto de exogeneidad no se cumple, los estimadores MCO son sesgados e inconsistentes El método de Variables Instrumentales (VI) permite

EXAMEN ECONOMETRÍA II GRUPO DADE Prof. Rafael de Arce 3 de septiembre de Nombre y Apellidos:

EXAMEN ECONOMETRÍA II GRUPO DADE Prof. Rafael de Arce 3 de septiembre de 2004 Nombre y Apellidos: PRIMERA PARTE: (En las preguntas tipo test sólo debe marcarse una en cada caso): 1. Para determinar si

EXAMEN ECONOMETRÍA II GRUPO DADE Prof. Rafael de Arce 3 de septiembre de 2004 Nombre y Apellidos: PRIMERA PARTE: (En las preguntas tipo test sólo debe marcarse una en cada caso): 1. Para determinar si

EXAMEN ECONOMETRÍA I GRUPO 31 LADE Prof. Rafael de Arce 3 de septiembre de Nombre y Apellidos:

EXAMEN ECONOMETRÍA I GRUPO 31 LADE Prof. Rafael de Arce 3 de septiembre de 2004 Nombre y Apellidos: PRIMERA PARTE: Preguntas tipo test (sólo debe marcarse una en cada caso): 1. En el Modelo Básico de Regresión

EXAMEN ECONOMETRÍA I GRUPO 31 LADE Prof. Rafael de Arce 3 de septiembre de 2004 Nombre y Apellidos: PRIMERA PARTE: Preguntas tipo test (sólo debe marcarse una en cada caso): 1. En el Modelo Básico de Regresión

Nueva estimación sobre el volumen del PBI informal en base al método de la demanda de circulante. Joaquín Días y Carla Di Paula.

Nueva estimación sobre el volumen del PBI informal en base al método de la demanda de circulante. Joaquín Días y Carla Di Paula Octubre 2009 Este documento tiene por objetivo presentar una nueva estimación

Nueva estimación sobre el volumen del PBI informal en base al método de la demanda de circulante. Joaquín Días y Carla Di Paula Octubre 2009 Este documento tiene por objetivo presentar una nueva estimación

Cointegración del Índice de Precios al Consumidor y Liquidez monetaria ( ). Venezuela.

. Venezuela.") Cointegración del Índice de Precios al Consumidor y Liquidez monetaria (1997-211). Venezuela. Informe Técnico. PC LC/FT. 2 de Octubre 212 Jhoner Perdomo Karen Tizado Resumen En la búsqueda de una variable

Cointegración del Índice de Precios al Consumidor y Liquidez monetaria (1997-211). Venezuela. Informe Técnico. PC LC/FT. 2 de Octubre 212 Jhoner Perdomo Karen Tizado Resumen En la búsqueda de una variable

EXAMEN ECONOMETRÍA I GRUPO 53 - DADE 8 de septiembre de 2005 Prof. Rafael de Arce

EXAMEN ECONOMETRÍA I GRUPO 53 - DADE 8 de septiembre de 005 Prof. Rafael de Arce NOMBRE: DNI: PARTE I.- TEST 1. La hipótesis de rango pleno en el MBRL supone: Que las variables explicativas no tengan ninguna

EXAMEN ECONOMETRÍA I GRUPO 53 - DADE 8 de septiembre de 005 Prof. Rafael de Arce NOMBRE: DNI: PARTE I.- TEST 1. La hipótesis de rango pleno en el MBRL supone: Que las variables explicativas no tengan ninguna

TRABAJO FINAL ECONOMETRIA MODELO ECONOMETRICO MULTIVARIADO PASS TROUGH (PAIS DE BRASIL)

") TRABAJO FINAL ECONOMETRIA MODELO ECONOMETRICO MULTIVARIADO PASS TROUGH (PAIS DE BRASIL) 1. Introducción.- El presente trabajo hace referencia al modelo económico Pass Through en el cual se analizará el

TRABAJO FINAL ECONOMETRIA MODELO ECONOMETRICO MULTIVARIADO PASS TROUGH (PAIS DE BRASIL) 1. Introducción.- El presente trabajo hace referencia al modelo económico Pass Through en el cual se analizará el

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE CAPÍTULO 8: ANÁLISIS DE REGRESIÓN MÚLTIPLE: EL PROBLEMA DE LA INFERENCIA ECONOMETRÍA 2 WILHEM ROOSVELT GUARDIA VÁSQUEZ

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE CAPÍTULO 8: ANÁLISIS DE REGRESIÓN MÚLTIPLE: EL PROBLEMA DE LA INFERENCIA ECONOMETRÍA 2 WILHEM ROOSVELT GUARDIA VÁSQUEZ

Heterocedasticidad y autocorrelación

Heterocedasticidad y autocorrelación Tema 6 Heterocedasticidad y Autocorrelación Esquema 1. Supuestos del modelo de regresión. 2. Distribución de los estimadores MCO. 3. Varianzas de los estimadores. 4.

Heterocedasticidad y autocorrelación Tema 6 Heterocedasticidad y Autocorrelación Esquema 1. Supuestos del modelo de regresión. 2. Distribución de los estimadores MCO. 3. Varianzas de los estimadores. 4.

Influencia de la política económica en los principales indicadores de la economía peruana Amer Ernesto Fernández Dávila Angulo

Influencia de la política económica en los principales indicadores de la economía peruana 1950-2006 Amer Ernesto Fernández Dávila Angulo Introducción Todo grupo de medidas económicas tiene por objeto mejorar

Influencia de la política económica en los principales indicadores de la economía peruana 1950-2006 Amer Ernesto Fernández Dávila Angulo Introducción Todo grupo de medidas económicas tiene por objeto mejorar

Introducción a la Econometría Capítulo 4

Introducción a la Econometría Capítulo 4 Ezequiel Uriel Jiménez Universidad de Valencia Valencia, Septiembre de 2013 4.1 El contraste de hipótesis: una panorámica 4.2 Contraste de hipótesis utilizando

Introducción a la Econometría Capítulo 4 Ezequiel Uriel Jiménez Universidad de Valencia Valencia, Septiembre de 2013 4.1 El contraste de hipótesis: una panorámica 4.2 Contraste de hipótesis utilizando

ECONOMETRÍA II Curso: 2009/2010 Práctica 5

ECONOMETRÍA II Curso: 2009/2010 Práctica 5 Prof. Juan de Dios Tena El objetivo de esta práctica es introducir al alumno en los ejercicios de especificación, estimación y análisis de resultados de modelos

ECONOMETRÍA II Curso: 2009/2010 Práctica 5 Prof. Juan de Dios Tena El objetivo de esta práctica es introducir al alumno en los ejercicios de especificación, estimación y análisis de resultados de modelos

Seminario Regional Proyecto: Fortaleciendo las Capacidades de Análisis de la Política Macroeconómica en Centroamérica y El Caribe

Estimación: de una Función de Demanda Mensual por Emisión Monetaria (1997-2004) para Honduras, mediante modelos Econométricos, serie de tiempo y Pronostico. Seminario Regional Proyecto: Fortaleciendo las

Estimación: de una Función de Demanda Mensual por Emisión Monetaria (1997-2004) para Honduras, mediante modelos Econométricos, serie de tiempo y Pronostico. Seminario Regional Proyecto: Fortaleciendo las

1. Sean dos variables aleatorias discretas X e Y. La siguiente tabla describe la función de masa de probabilidad conjunta de estas variables:

Examen de Introducción a la Econometría Universidad Carlos III de Madrid 2 a Convocatoria Curso 2004/205 Conteste las preguntas siguientes en 2 horas y media 1. Sean dos variables aleatorias discretas

Examen de Introducción a la Econometría Universidad Carlos III de Madrid 2 a Convocatoria Curso 2004/205 Conteste las preguntas siguientes en 2 horas y media 1. Sean dos variables aleatorias discretas

Factores explicativos detrás de la apreciación del tipo de cambio real desde los noventa en El Salvador.

Factores explicativos detrás de la apreciación del tipo de cambio real desde los noventa en El Salvador. Versión preliminar. Oscar Cabrera Melgar Resumen 1. Las apreciaciones en el tipo de cambio real

Factores explicativos detrás de la apreciación del tipo de cambio real desde los noventa en El Salvador. Versión preliminar. Oscar Cabrera Melgar Resumen 1. Las apreciaciones en el tipo de cambio real

INDICADORES DE RENTABILIDAD CON EL USO DE RAZONES EN DATOS PANEL: CASO APLICADO A LA BANCA COMERCIAL MEXICANA

Julio 2014 - Junio 2015 1282 INDICADORES DE RENTABILIDAD CON EL USO DE RAZONES EN DATOS PANEL: CASO APLICADO A LA BANCA COMERCIAL MEXICANA 2008-2014 Rosa María García Becerra Facultad de Contaduría y Administración

Julio 2014 - Junio 2015 1282 INDICADORES DE RENTABILIDAD CON EL USO DE RAZONES EN DATOS PANEL: CASO APLICADO A LA BANCA COMERCIAL MEXICANA 2008-2014 Rosa María García Becerra Facultad de Contaduría y Administración

MODELOS VAR (P) MODELO VAR (P) PARA 2, 3 Y 4 VARIABLES.

MODELO VAR (P) PARA 2, 3 Y 4 VARIABLES.") MODELOS VAR (P) MODELO VAR (P) PARA 2, 3 Y 4 VARIABLES. IMPORTACIONES = f (PIB) Donde: PIB= Producto Interno VAR CON DOS VARIABLES BASE DE DATOS AÑO PIB IMPORTACIONES 197 4,77968E+12 43,9594437 1971 4,9372E+12

MODELOS VAR (P) MODELO VAR (P) PARA 2, 3 Y 4 VARIABLES. IMPORTACIONES = f (PIB) Donde: PIB= Producto Interno VAR CON DOS VARIABLES BASE DE DATOS AÑO PIB IMPORTACIONES 197 4,77968E+12 43,9594437 1971 4,9372E+12

Proyecciones del PBI para el 2003.

Proyecciones del PBI para el 2003. Por Pablo Frigolé, para Stockssite pablofrigole@stockssite.com Después de muchas preguntas sobre cuál sería el valor de las variables futuras más importantes de la economía

Proyecciones del PBI para el 2003. Por Pablo Frigolé, para Stockssite pablofrigole@stockssite.com Después de muchas preguntas sobre cuál sería el valor de las variables futuras más importantes de la economía

El Modelo Klein I y los ciclos económicos. Abstract

El Modelo Klein I y los ciclos económicos Basilio Sanz Carnero D to Economía Aplicada Cuantitativa I UNED Tel. 9 98 6 bsanz@cee.uned.es Pablo Rayego Seriñán D to Economía Aplicada Cuantitativa I UNED Tel.

El Modelo Klein I y los ciclos económicos Basilio Sanz Carnero D to Economía Aplicada Cuantitativa I UNED Tel. 9 98 6 bsanz@cee.uned.es Pablo Rayego Seriñán D to Economía Aplicada Cuantitativa I UNED Tel.

Ejemplos de estudios de series de tiempo

1 Ejemplos de estudios de series de tiempo Ejemplo 1 Pasajeros Aerolíneas Internacionales (PAI) Este estudio está realizado sobre un famoso conjunto de datos mensuales, el número de pasajeros de aerolíneas

1 Ejemplos de estudios de series de tiempo Ejemplo 1 Pasajeros Aerolíneas Internacionales (PAI) Este estudio está realizado sobre un famoso conjunto de datos mensuales, el número de pasajeros de aerolíneas

Este estudio tiene como objetivo la demostración y aplicación de los modelos econométricos ANÁLISIS EMPÍRICO DEL ESTIMADOR PARA LA PRODUCCIÓN

ANÁLISIS EMPÍRICO DEL ESTIMADOR PARA LA PRODUCCIÓN DE TABACO CON MÍNIMOS CUADRADOS ORDINARIOS Diego Axel López Peláez* Resumen 15 Utilizando modelos econométricos, de mínimos cuadrados ordinarios, buscamos

ANÁLISIS EMPÍRICO DEL ESTIMADOR PARA LA PRODUCCIÓN DE TABACO CON MÍNIMOS CUADRADOS ORDINARIOS Diego Axel López Peláez* Resumen 15 Utilizando modelos econométricos, de mínimos cuadrados ordinarios, buscamos

Información Importante

Información Importante La Universidad de La Sabana informa que el(los) autor(es) ha(n) autorizado a usuarios internos y externos de la institución a consultar el contenido de este documento a través del

Información Importante La Universidad de La Sabana informa que el(los) autor(es) ha(n) autorizado a usuarios internos y externos de la institución a consultar el contenido de este documento a través del

ESTIMACIÓN DE LAS DEMANDAS DEL CAFÉ, YERBA MATE Y TÉ EN ARGENTINA. Agosto Categoría: Trabajo de investigación

ESTIMACIÓN DE LAS DEMANDAS DEL CAFÉ, YERBA MATE Y TÉ EN ARGENTINA Agosto 2015 Categoría: Trabajo de investigación Lysiak Emiliano 1 lysiak.emiliano@inta.gob.ar CEL. 03754-526134 1 Investigador Área de

ESTIMACIÓN DE LAS DEMANDAS DEL CAFÉ, YERBA MATE Y TÉ EN ARGENTINA Agosto 2015 Categoría: Trabajo de investigación Lysiak Emiliano 1 lysiak.emiliano@inta.gob.ar CEL. 03754-526134 1 Investigador Área de

DETERMINAR LA VALIDEZ DEL MODELO FINALMENTE SELECCIONADO. Econometría I. 3º LADE Prof. Rafael de Arce Enero 2003 rafael.dearce@uam.

A PARTIR DE LA INFORMACIÓN SUMINISTRADA EN LAS SIGUIENTES HOJAS, CONTRASTAR EL CUMPLIMIENTO DE LAS HIPÓTESIS DEL MBRL Y JUSTIFICAR LAS SUCESIVAS ELECCIONES DE LAS REGRESIONES 1ª, 2ª, 3ª Y DEFINITIVA. DETERMINAR

A PARTIR DE LA INFORMACIÓN SUMINISTRADA EN LAS SIGUIENTES HOJAS, CONTRASTAR EL CUMPLIMIENTO DE LAS HIPÓTESIS DEL MBRL Y JUSTIFICAR LAS SUCESIVAS ELECCIONES DE LAS REGRESIONES 1ª, 2ª, 3ª Y DEFINITIVA. DETERMINAR

Análisis de la Estacionalidad del Turismo en España. Un análisis detallado por Camunidades Autónomas.

Cómo citar este artículo? Apellidos, Nombre (del autor del texto elegido) (2011). Texto (del artículo), en Giménez Rodríguez, S.; García Manso, A. y Díaz Cano, E. Innovaciones en la sociedad del riesgo.

Cómo citar este artículo? Apellidos, Nombre (del autor del texto elegido) (2011). Texto (del artículo), en Giménez Rodríguez, S.; García Manso, A. y Díaz Cano, E. Innovaciones en la sociedad del riesgo.

Guía de Estudio de Econometría Aplicada: Modelos Regionales y Sectoriales USC. Curso

Hoja 1. Modelos econométricos y relaciones intersectoriales. Datos de VAB sectorial real (enfoque producción) en UE6 y USA, en dólares por habitante a precios y paridades de compra del año 2000 País Año

Hoja 1. Modelos econométricos y relaciones intersectoriales. Datos de VAB sectorial real (enfoque producción) en UE6 y USA, en dólares por habitante a precios y paridades de compra del año 2000 País Año

4º CONGRESO DE ECONOMISTAS DE BOLIVIA DESARROLLO ECONÓMICO: UNA DISCUSIÓN ABIERTA LOS DETERMINANTES DEL PROCESO DE CRECIMIENTO

4º CONGRESO DE ECONOMISTAS DE BOLIVIA DESARROLLO ECONÓMICO: UNA DISCUSIÓN ABIERTA LOS DETERMINANTES DEL PROCESO DE CRECIMIENTO DE LA ECONOMIA BOLIVIANA DESDE 1952. Msc. José María Pantoja V. Lic. Nelson

4º CONGRESO DE ECONOMISTAS DE BOLIVIA DESARROLLO ECONÓMICO: UNA DISCUSIÓN ABIERTA LOS DETERMINANTES DEL PROCESO DE CRECIMIENTO DE LA ECONOMIA BOLIVIANA DESDE 1952. Msc. José María Pantoja V. Lic. Nelson

CAPÍTULO 4 DESARROLLO DEL MODELO ECONOMÉTRICO

CAPÍTULO 4 DESARROLLO DEL MODELO ECONOMÉTRICO 4.1 La Regresión Lineal El objetivo principal de este estudio es obtener los riesgos que afectan a las instituciones del sector bancario. como se mencionó

CAPÍTULO 4 DESARROLLO DEL MODELO ECONOMÉTRICO 4.1 La Regresión Lineal El objetivo principal de este estudio es obtener los riesgos que afectan a las instituciones del sector bancario. como se mencionó

EJEMPLO DE APLICACIÓN DE MODELIZACIÓN ARIMA A LA SERIE DE COTIZACIONES DIARIAS DE TERRA - LYCOS NOVIEMBRE 1999 A JUNIO 2001

EJEMPLO DE APLICACIÓN DE MODELIZACIÓN ARIMA A LA SERIE DE COTIZACIONES DIARIAS DE TERRA - LYCOS NOVIEMBRE 1999 A JUNIO 2001 CURSO DE TÉCNICAS DE PREVISIÓN DE VARIABLES FINANCIERAS PROGRAMA CITIUS Junio

EJEMPLO DE APLICACIÓN DE MODELIZACIÓN ARIMA A LA SERIE DE COTIZACIONES DIARIAS DE TERRA - LYCOS NOVIEMBRE 1999 A JUNIO 2001 CURSO DE TÉCNICAS DE PREVISIÓN DE VARIABLES FINANCIERAS PROGRAMA CITIUS Junio

LA EFICIENCIA DÉBIL DEL MERCADO DE VALORES PERUANO : EL MODELO DE RANDOM WALK.

LA EFICIENCIA DÉBIL DEL MERCADO DE VALORES PERUANO 2012-2015: EL MODELO DE RANDOM WALK. THE WEAKER EFFICIENCY OF THE PERUVIAN SECURITIES MARKET 2012-2015: THE RANDOM WALK MODEL. Guido Miguel Dávila Díaz*,

LA EFICIENCIA DÉBIL DEL MERCADO DE VALORES PERUANO 2012-2015: EL MODELO DE RANDOM WALK. THE WEAKER EFFICIENCY OF THE PERUVIAN SECURITIES MARKET 2012-2015: THE RANDOM WALK MODEL. Guido Miguel Dávila Díaz*,

Regresión con heterocedasticidad y autocorrelación

Regresión con heterocedasticidad y autocorrelación Tema 6 Regresión con heterocedasticidad La heterocedasticidad significa que var( i ) cte Es la norma, no la excepción, en especial con datos transversales

Regresión con heterocedasticidad y autocorrelación Tema 6 Regresión con heterocedasticidad La heterocedasticidad significa que var( i ) cte Es la norma, no la excepción, en especial con datos transversales

Algunas piezas en el puzzle del tipo de cambio real y el crecimiento económico en El Salvador

Algunas piezas en el puzzle del tipo de cambio real y el crecimiento económico en El Salvador Oscar Cabrera Melgar Banco Central de Reserva de El Salvador Motivación Rodrik (2008), Berg y Miao (2010) y

Algunas piezas en el puzzle del tipo de cambio real y el crecimiento económico en El Salvador Oscar Cabrera Melgar Banco Central de Reserva de El Salvador Motivación Rodrik (2008), Berg y Miao (2010) y

PEAK STUFF, RESULTA EL DESARROLLO ECONÓMICO EN UN MENOR CONSUMO DE RECURSOS FÍSICOS?

PEAK STUFF, RESULTA EL DESARROLLO ECONÓMICO EN UN MENOR CONSUMO DE RECURSOS FÍSICOS? Un análisis econométrico de la cuestión en la economía española entre los años 2000 y. Eugenio Sánchez Gallego Unión

PEAK STUFF, RESULTA EL DESARROLLO ECONÓMICO EN UN MENOR CONSUMO DE RECURSOS FÍSICOS? Un análisis econométrico de la cuestión en la economía española entre los años 2000 y. Eugenio Sánchez Gallego Unión

TAMAÑO DEL ESTADO Y CRECIMIENTO ECONÓMICO, COMPROBACIÓN EMPÍRICA PARA FRANCIA, INDIA Y JAPÓN

Revista Digital ISOCUANTA / ISSN: 2145-1419 / Vol. 2 / No. 1 / 2011 / p.p. 39-51 TAMAÑO DEL ESTADO Y CRECIMIENTO ECONÓMICO, COMPROBACIÓN EMPÍRICA PARA FRANCIA, INDIA Y JAPÓN State size and economic growth.

Revista Digital ISOCUANTA / ISSN: 2145-1419 / Vol. 2 / No. 1 / 2011 / p.p. 39-51 TAMAÑO DEL ESTADO Y CRECIMIENTO ECONÓMICO, COMPROBACIÓN EMPÍRICA PARA FRANCIA, INDIA Y JAPÓN State size and economic growth.

LA MODELACIÓN DEL PRECIO MENSUAL DE LA ELECTRICIDAD EN COLOMBIA: ELEMENTOS ECONOMÉTRICOS. Elkin Castaño V.

LA MODELACIÓN DEL PRECIO MENSUAL DE LA ELECTRICIDAD EN COLOMBIA: ELEMENTOS ECONOMÉTRICOS Elkin Castaño V. Escuela de Estadística Universidad Nacional de Colombia Departamento de Economía Universidad de

LA MODELACIÓN DEL PRECIO MENSUAL DE LA ELECTRICIDAD EN COLOMBIA: ELEMENTOS ECONOMÉTRICOS Elkin Castaño V. Escuela de Estadística Universidad Nacional de Colombia Departamento de Economía Universidad de

Economía de Frontera: Turismo Fronterizo

Año 34 - Edición Nº 61-18 de Agosto de 2015 Economía de Frontera: Turismo Fronterizo Lic. Gerardo Alonso Schwarz Resumen Ejecutivo En el presente trabajo se busca explicar cantidad de pernoctaciones de

Año 34 - Edición Nº 61-18 de Agosto de 2015 Economía de Frontera: Turismo Fronterizo Lic. Gerardo Alonso Schwarz Resumen Ejecutivo En el presente trabajo se busca explicar cantidad de pernoctaciones de

Estudio de la relación entre el crecimiento económico y pobreza en el Perú durante el periodo

Neumann Business Review Vol 3 N 2 Diciembre 2017 pp. 152-163 ISSN: 2412-3730 DOI:http://dx.doi.org/10.22451/3006.nbr.2017.vol3.2.10015 Estudio de la relación entre el crecimiento económico y pobreza en

Neumann Business Review Vol 3 N 2 Diciembre 2017 pp. 152-163 ISSN: 2412-3730 DOI:http://dx.doi.org/10.22451/3006.nbr.2017.vol3.2.10015 Estudio de la relación entre el crecimiento económico y pobreza en

Análisis del mercado hipotecario en Valladolid

Facultad de Ciencias Económicas y Empresariales Trabajo de Fin de Grado Grado en ADE Análisis del mercado hipotecario en Valladolid Presentado por: Rocío Veganzones Cano Valladolid, 29 de junio de 2016

Facultad de Ciencias Económicas y Empresariales Trabajo de Fin de Grado Grado en ADE Análisis del mercado hipotecario en Valladolid Presentado por: Rocío Veganzones Cano Valladolid, 29 de junio de 2016

CAPITULO 4. MODELO ECONOMETRICO. 4.1 Planteamiento del modelo.

96 CAPITULO 4. MODELO ECONOMETRICO. 4. Planteamiento del modelo. Desde el principio de esta investigación se ha hecho hincapié en descubrir el peso que tiene la inversión neta en el crecimiento de la economía

96 CAPITULO 4. MODELO ECONOMETRICO. 4. Planteamiento del modelo. Desde el principio de esta investigación se ha hecho hincapié en descubrir el peso que tiene la inversión neta en el crecimiento de la economía

Introducción al tema de raíces unitarias en la modelación econométrica

Banco Central de Costa Rica Departamento de Investigación Económica DIE-NT-01-2008 SEMINARIO-TALLER TÓPICOS DE ECONOMETRIA APLICADA PARTE I Introducción al tema de raíces unitarias en la modelación econométrica

Banco Central de Costa Rica Departamento de Investigación Económica DIE-NT-01-2008 SEMINARIO-TALLER TÓPICOS DE ECONOMETRIA APLICADA PARTE I Introducción al tema de raíces unitarias en la modelación econométrica

Las exportaciones de México

Las exportaciones de México a los estados unidos. su importancia y principales determinantes, 1993-2011 Tiempo Económico Núm. 20, vol. VII Primer cuatrimestre de 2012 Las exportaciones de México a los

Las exportaciones de México a los estados unidos. su importancia y principales determinantes, 1993-2011 Tiempo Económico Núm. 20, vol. VII Primer cuatrimestre de 2012 Las exportaciones de México a los

Educación y Crecimiento Económico

Educación y Crecimiento Económico Trabajo Final de Licenciatura en Economía Tutor: Alberto Landro María Lucía Kovacs 03-980095-02 D.N.I.: 27.939.169 Índice Sección I: Introducción... 3 Sección II: Marco

Educación y Crecimiento Económico Trabajo Final de Licenciatura en Economía Tutor: Alberto Landro María Lucía Kovacs 03-980095-02 D.N.I.: 27.939.169 Índice Sección I: Introducción... 3 Sección II: Marco

Guía de taller de Economía Cuantitativa V. Profesor: ALBERTO REYES DE LA ROSA.

Guía de taller de Economía Cuantitativa V. Profesor: ALBERTO REYES DE LA ROSA. Debe ser resuelta a mano, citar bibliografía (no usar internet). Términos clave 1. Ceteris Paribus 2. Grado de libertad 3.

Guía de taller de Economía Cuantitativa V. Profesor: ALBERTO REYES DE LA ROSA. Debe ser resuelta a mano, citar bibliografía (no usar internet). Términos clave 1. Ceteris Paribus 2. Grado de libertad 3.

La Confianza Empresarial y su Impacto en el Crédito al Sector Privado en Perú, un enfoque de Finanzas del Comportamiento

FINANZAS DEL COMPORTAMIENTO La Confianza Empresarial y su Impacto en el Crédito al Sector Privado en Perú, un enfoque de Finanzas del Comportamiento Juan Carlos Ames Santillán Analista Senior Regulatorio

FINANZAS DEL COMPORTAMIENTO La Confianza Empresarial y su Impacto en el Crédito al Sector Privado en Perú, un enfoque de Finanzas del Comportamiento Juan Carlos Ames Santillán Analista Senior Regulatorio

Modelo Multiecuacional para la economía española

Facultad de Ciencias Económicas y Empresariales Grado en Economía Modelo Multiecuacional para la economía española Presentado por: Kevin Alonso Moreda Tutelado por: Jesús Cavero Álvarez Valladolid, 13

Facultad de Ciencias Económicas y Empresariales Grado en Economía Modelo Multiecuacional para la economía española Presentado por: Kevin Alonso Moreda Tutelado por: Jesús Cavero Álvarez Valladolid, 13

ECUADOR: ESTIMACIÓN INDIRECTA DEL CIRCULANTE

ECUADOR: ESTIMACIÓN INDIRECTA DEL CIRCULANTE EN MONEDA EXTRANJERA CON EL MÉTODO DE MÁXIMA VEROSIMILITUD Armando Jijón 1 I. Introducción Antes de la entrada en vigencia del esquema de dolarización, en la

ECUADOR: ESTIMACIÓN INDIRECTA DEL CIRCULANTE EN MONEDA EXTRANJERA CON EL MÉTODO DE MÁXIMA VEROSIMILITUD Armando Jijón 1 I. Introducción Antes de la entrada en vigencia del esquema de dolarización, en la

ENUNCIADOS DE PROBLEMAS

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA I Curso 2005/06 EXAMEN FINAL (Convocatoria ordinaria) 30 de Enero de 2006 ENUNCIADOS DE PROBLEMAS PROBLEMA 1: PROBABILIDAD DE DENEGACIÓN DE UNA HIPOTECA Se

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA I Curso 2005/06 EXAMEN FINAL (Convocatoria ordinaria) 30 de Enero de 2006 ENUNCIADOS DE PROBLEMAS PROBLEMA 1: PROBABILIDAD DE DENEGACIÓN DE UNA HIPOTECA Se

CONSEJO LATINOAMERICANO DE ESCUELAS DE ADMINISTRACIÓN (CLADEA) XXXIX ASAMBLEA ANUAL. II Coloquio Predoctoral Latinoamericano

XXXIX ASAMBLEA ANUAL. II Coloquio Predoctoral Latinoamericano") CONSEJO LATINOAMERICANO DE ESCUELAS DE ADMINISTRACIÓN (CLADEA) XXXIX ASAMBLEA ANUAL II Coloquio Predoctoral Latinoamericano EL CICLO POLÍTICO OPORTUNISTA Y LA ECONOMÍA MEXICANA (1980 2004) Cesáreo Gámez

CONSEJO LATINOAMERICANO DE ESCUELAS DE ADMINISTRACIÓN (CLADEA) XXXIX ASAMBLEA ANUAL II Coloquio Predoctoral Latinoamericano EL CICLO POLÍTICO OPORTUNISTA Y LA ECONOMÍA MEXICANA (1980 2004) Cesáreo Gámez

RESUMEN. Palabras clave: Accesibilidad, plusvalía, beneficios.

PLUSVALÍAS EN LA PROPIEDAD INMOBILIARIA EN FUENLABRADA DERIVADAS DE LA CONSTRUCCIÓN DE METROSUR ES POSIBLE UTILIZARLAS PARA LA FINANCIACIÓN DEL TRANSPORTE? Lucía Mejía Dorantes Investigadora Centro de

PLUSVALÍAS EN LA PROPIEDAD INMOBILIARIA EN FUENLABRADA DERIVADAS DE LA CONSTRUCCIÓN DE METROSUR ES POSIBLE UTILIZARLAS PARA LA FINANCIACIÓN DEL TRANSPORTE? Lucía Mejía Dorantes Investigadora Centro de

ECONOMETRIA: PRÁCTICA OBLIGATORIA (En formato Manual de Uso)

") ECONOMETRIA: PRÁCTICA OBLIGATORIA (En formato Manual de Uso) Leer los datos del fichero de Excel (datelectricidad.xls): Al revisar los datos en Excel se ha verificado que la información disponible es de

ECONOMETRIA: PRÁCTICA OBLIGATORIA (En formato Manual de Uso) Leer los datos del fichero de Excel (datelectricidad.xls): Al revisar los datos en Excel se ha verificado que la información disponible es de

Efectos de las instituciones del mercado de trabajo sobre la destrucción de empleo en la crisis actual 1

Efectos de las instituciones del mercado de trabajo sobre la destrucción de empleo en la crisis actual 1 Lázaro García Martínez 1 Septiembre de 2011 1 Este documento es el resultado del Trabajo Fin de

Efectos de las instituciones del mercado de trabajo sobre la destrucción de empleo en la crisis actual 1 Lázaro García Martínez 1 Septiembre de 2011 1 Este documento es el resultado del Trabajo Fin de

LA PARIDAD DEL PODER DE COMPRA ENTRE PERÚ y ESTADOS ( )

") LA PARIDAD DEL PODER DE COMPRA ENTRE PERÚ y ESTADOS UNIDOS (1991.01 2011.07) Ponente: Mag. Cornelio TicseNúñez RESUMEN Los resultados obtenidos muestran que los datosnoseajustan a lo que predice la teoría

LA PARIDAD DEL PODER DE COMPRA ENTRE PERÚ y ESTADOS UNIDOS (1991.01 2011.07) Ponente: Mag. Cornelio TicseNúñez RESUMEN Los resultados obtenidos muestran que los datosnoseajustan a lo que predice la teoría

PRÁCTICAS DE LA ASIGNATURA ECONOMETRIA II. CURSO 2006/2007

PRÁCTICAS DE LA ASIGNATURA ECONOMETRIA II. CURSO 2006/2007 Práctica 3 1. Planteamiento y Objetivos de la Práctica En la presente práctica se propone la modelización univariante por medio del enfoque de

PRÁCTICAS DE LA ASIGNATURA ECONOMETRIA II. CURSO 2006/2007 Práctica 3 1. Planteamiento y Objetivos de la Práctica En la presente práctica se propone la modelización univariante por medio del enfoque de

SOLUCIÓN DEL EXAMEN PARCIAL DE ECONOMETRIA II

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA DPTO. ACAD. DE ECONOMIA SOLUCIÓN DEL EXAMEN PARCIAL DE ECONOMETRIA II 1º El investigador especifica el siguiente modelo: Se le pide: 1.1. Realice la prueba

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMIA DPTO. ACAD. DE ECONOMIA SOLUCIÓN DEL EXAMEN PARCIAL DE ECONOMETRIA II 1º El investigador especifica el siguiente modelo: Se le pide: 1.1. Realice la prueba

USO DEL FILTRO DE KALMAN PARA ESTIMAR LA TENDENCIA DE UNA SERIE

DIVISIÓN ECONÓMICA DEPARTAMENTO DE INVESTIGACIONES ECONÓMICAS INFORME TÉCNICO DIE-87-003-IT USO DEL FILTRO DE KALMAN PARA ESTIMAR LA TENDENCIA DE UNA SERIE Ana Cecilia Kikut V. OCTUBRE, 003 Entre los diferentes

DIVISIÓN ECONÓMICA DEPARTAMENTO DE INVESTIGACIONES ECONÓMICAS INFORME TÉCNICO DIE-87-003-IT USO DEL FILTRO DE KALMAN PARA ESTIMAR LA TENDENCIA DE UNA SERIE Ana Cecilia Kikut V. OCTUBRE, 003 Entre los diferentes

Modelo Econométrico del Turismo en España. Facultad de Ciencias Económicas y Empresariales. Grado en Marketing e Investigación de Mercados

Facultad de Ciencias Económicas y Empresariales Grado en Marketing e Investigación de Mercados Modelo Econométrico del Turismo en España Presentado por: Silvia Veganzones González Tutelado por: María Isabel

Facultad de Ciencias Económicas y Empresariales Grado en Marketing e Investigación de Mercados Modelo Econométrico del Turismo en España Presentado por: Silvia Veganzones González Tutelado por: María Isabel

ANÁLISIS DE LAS DIFERENCIAS ENTRE LAS TASAS DE INFLACIÓN ASOCIADAS A DOS INDICADORES DEL NIVEL DE PRECIOS AGREGADO

EKONOMIA ETA ENPRESA ZIENTZIEN FAKULTATEA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES GRADO: Economía Curso 2014 / 2015 ANÁLISIS DE LAS DIFERENCIAS ENTRE LAS TASAS DE INFLACIÓN ASOCIADAS A DOS INDICADORES

EKONOMIA ETA ENPRESA ZIENTZIEN FAKULTATEA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES GRADO: Economía Curso 2014 / 2015 ANÁLISIS DE LAS DIFERENCIAS ENTRE LAS TASAS DE INFLACIÓN ASOCIADAS A DOS INDICADORES