1. XBRL intercambio electrónico de informes de negocio

|

|

|

- María Antonia Cáceres Santos

- hace 6 años

- Vistas:

Transcripción

1

2

3

4 1. XBRL es el acrónimo de extensible Business Reporting Language, un lenguaje de marcado creado en 1998 por el auditor y contable Charles Hoffman, para el intercambio electrónico de informes de negocio. XBRL (extensible Business Reporting Language), se creó para simplificar la automatización del intercambio de información financiera y otro tipo de información empresarial. Es conocido como el lenguaje de los negocios, el cual está basado en la tecnología XML de internet. En este lenguaje de computo se puede crear diccionarios de conceptos en el ámbito del reporting de negocio.

5 2. XBRL dentro del SIC sirve para presentación de EF y revelación de Notas a los EF. y para la divulgación de otro tipos de informes contables y financieros. XBRL GL JE XBRL GL XBRL FR / GL

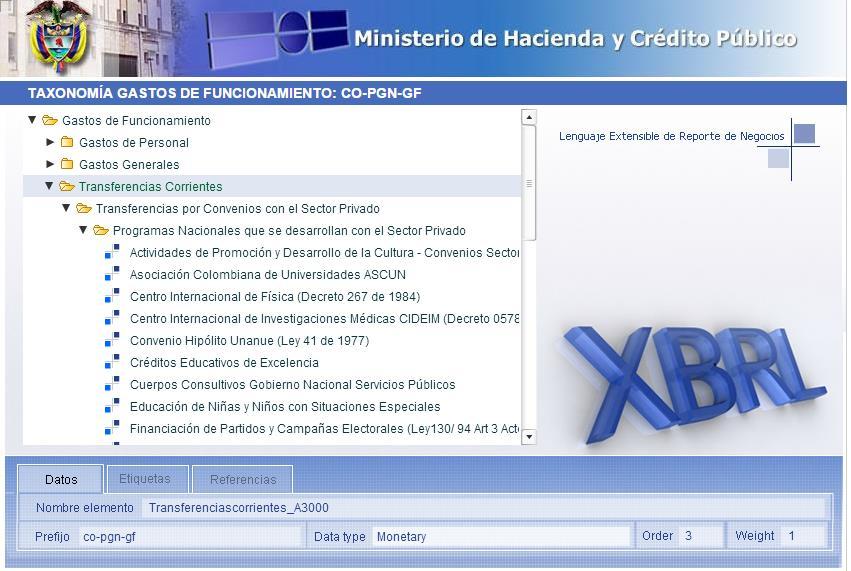

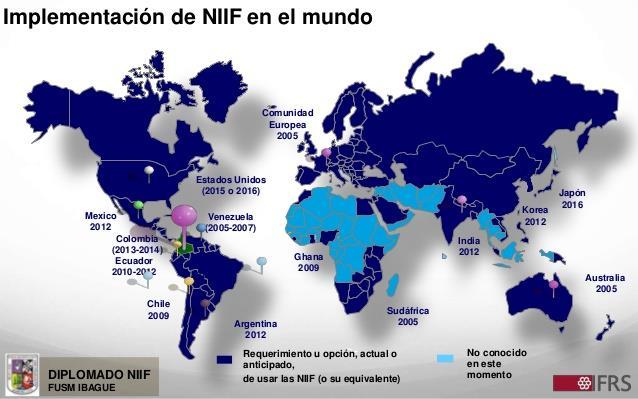

6 3. Este lenguaje de negocios ha incursionado en países como EEUU, Alemania, Australia, España, Canadá, Japón, entre otros, y en países Latinoamericanos como, Chile, Perú, Brasil, Panamá y Uruguay, entre otros. 4. En Colombia por ejemplo la taxonomía de Gastos de Funcionamiento, creada en el 2007 para el Ministerio de Hacienda y Crédito Público, fue en XBRL. En el año 2015, la Superintendencia Financiera y la Superintendencia de Sociedades de Colombia decidieron implementar, los estándares objetos de convergencia, entre los que encontramos las NIIF y el XBRL. 5. El XBRL es un estándar tecnológico muy ligado a las Normas Internacionales de Información Financieras, las cuales han sido aplicadas en gran parte del mundo, y que de acuerdo a la ultima regulación deben aplicarse en Colombia, creando así la creciente implementación del XBRL en nuestro país. 6. El 29 de octubre de 2014 la fundación IFRS, público las taxonomías IFRS 2014 que se encuentran en formato XBRL, y las cuales son consistentes con las NIIF plenas, incluyendo las NIIF PYMES, emitidas anualmente por el International Accounting Standards Board (IASB).

7 Lenguaje - Reporte Tecnología Estándar

8 Qué es esto? HTML no ayuda demasiado <font size=3> </font> <b> </b> <BeneficiosNetos unitref= COP"> pero en XBRL: </BeneficiosNetos>

9

10 XML: Lenguaje para búsqueda de información en internet XBRL genera diversas taxonomías que a su vez contienen etiquetas y linkbases. TAXONOMIA: Es el diccionario o el vocabulario común, además contiene las reglas de uso en XBRL. INSTANCIAS: Reportes e informes ETIQUETAS y LINKBASES: Son los componentes principales de la taxonomía y los cuales cumplen una función especifica.

11

12

13 La automatización en el intercambio de información financiera y de negocio se facilita cuanto más estructurada esté la propia información a intercambiar, puesto que el documento tendrá más significado (semántica) y mayor posibilidad de automatizar su intercambio en tanto en cuanto se puede interpretar la información sin asistencia adicional. Para ello un lenguaje en el que el propio informe electrónico esté etiquetado, de forma que el intercambio contenga además del valor de los datos, otra serie de información adicional como la estructura de cada dato del informe, como el tipo de dato que representa, o como el orden en el que se pueden presentar los datos del informe. En definitiva, se intercambia los datos y metadatos que indican el significado de los elementos relacionados entre sí. El concepto de metadato o dato inteligente. Los metadatos o datos inteligentes informan sobre su contenido, son auto descriptivos, contienen información semántica. El HTML y el PDF son formatos electrónicos, pero no inteligentes.

14 Con XBRL se pueden construir informes abiertos y públicos que expresen el documento a intercambiar y que cualquier sistema informático sea capaz de analizar las reglas estándar. XBRL permite ser independiente de fabricantes de software y de plataformas técnicas. El informe se puede consumir sin tener que transformar el formato y así no perder el significado en la transmisión de la información y recibir de forma transparente los conceptos que el emisor creó sin ambigüedad puesto que comparten el diccionario en el mismo formato.

15 INSTANCIAS TAXONOMÍAS Documentos en XBRL

16 NO P H H H H H H H Depósitos en entidades de crédito 2.6. Derivados de negociación CREACION INSTANCIAS.xbrl C P DD E TAXONOMIAS.xsd = R ENTIDAD EMISORA Genera valida valida ENTIDAD RECEPTORA CONVERSION / MAPEO VALIDACION VALIDACION recibe envía INFORME XBRL SMTP, HTTP, WEB SERVICE, INFORME XBRL VISUALIZACION DIVULGACION RECEPCION ANALISIS

17

18

19

20

21

22 Selección & Contratación adjudicación Voluntario: Recepción de Estado de Situación Financiera de Apertura (NIIF) - XBRL Voluntario: Recepción de EEFF completos NIIF - XBRL / / / / / / /2016 Mapeo de los EEFF con las taxonomías XBRL (01-07) Confirmación de la estructura de los informes financieros (01-07) Diseño de taxonomías y extensiones (01-07) Pruebas Salida en vivo: XBRL Recepción, cargue, validación, visualización (funcionalidad actual Storm User y Storm Web) Fichas técnicas CDP VoBo planeación Conveniencia y necesidad Delegatura Asuntos Económicos Arquitectura Empresarial

23 XBRL en Colombia: Actualmente Superintendencia de Sociedades GRUPO 1 GRUPO 2 REGIONAL No. DE EMPRESAS BARRANQUILLA 122 BUCARAMANGA 48 CALI 365 CARTAGENA 69 CUCUTA 5 MANIZALES 51 MEDELLÍN 326 BOGOTA TOTAL (Decreto 3022/2013 mod. Decreto 2129/2014) REGIONAL No. DE EMPRESAS BARRANQUILLA 111 BUCARAMANGA 69 CALI 207 CARTAGENA 21 CUCUTA 12 MANIZALES 50 MEDELLÍN 379 BOGOTA 843 TOTAL GRUPO 1 (Otras Superintendencias) ENTIDAD No. DE EMPRESAS Supertransporte 178 Supersalud 74 Supervigilancia 28 Supersolidaria 13 TOTAL 293 MUESTRA EMPRESAS abril y mayo requerimientos mayo capacitación.

24 XBRL en Colombia: Actualmente Superintendencia de Sociedades Circular Externa del 1 de diciembre de 2014 solicitud de estados financieros 2014 Más de sociedades harán la transmisión en línea de los estados financieros y de los documentos adicionales eliminación total de la presentación de documentos en físicos con firmas autógrafas. Año 2015: Taxonomías XBRL NIIF

25 CIRCULAR EXTERNA 007 del 6 de abril de 2015: Instrucciones para el reporte en lenguaje XBRL (extensible Business Reporting Language) de los Estados Financieros Individuales, Separados y/o Consolidados y sus notas, de acuerdo con las Normas Internacionales de Información Financiera adoptadas en Colombia de las entidades sujetas a inspección, vigilancia y control por parte de esta Superintendencia. PROPÓSITO: Instruir a las entidades sujetas inspección, vigilancia y control por parte de esta Superintendencia, sobre la forma como se debe presentar y reportar en lenguaje XBRL los Estados Financieros, Individuales, Separados y Consolidados y sus notas. Modificada por las Circulares Externas Nos: 11 - de mayo 27 de 2015, 38 - de octubre 19 de 2015 y 08 - de febrero 26 de 2016,

26

27

28

29 - Desarrollado por XBRL Internacional, - AICPA (American Institute of Certified Public Accountants). - IASB (Internacional Accounting Standards Board). - IMA (Institute of Management Accountants). - CICA (Canadian Institute of Chartered Accountants) - ICAEW (Institute of Chartered Accountants in England and Wales)

30 International Accounting Standards Board

31

32 1. Ultimas noticias IFRS en XBRL: 23 October 2014 IFRS Taxonomy 2014 labels published in Spanish 18 July 2013 IFRS Taxonomy 2013 labels published in Spanish 11 June 2013 IFRS Taxonomy 2013 labels published in Arabic 10 June 2013 XBRL Industry Practice project - call for participants 22 May 2013 IFRS Foundation publishes Formula Linkbase March 2013 IFRS Foundation publishes the 2013 annual version of the IFRS taxonomy 3. Enlaces relacionados con IFRS-XBRL:

33

XBRL GL JE XBRL GL XBRL FR / GL

2. XBRL dentro del SIC para la divulgación de EF y revelación o Notas a los EF. Divulgación de otro tipos de informes contables y financieros. XBRL GL JE XBRL GL XBRL FR / GL 3. Este lenguaje de negocios

2. XBRL dentro del SIC para la divulgación de EF y revelación o Notas a los EF. Divulgación de otro tipos de informes contables y financieros. XBRL GL JE XBRL GL XBRL FR / GL 3. Este lenguaje de negocios

XBRL intercambio electrónico de informes de negocio lenguaje para crear diccionarios de conceptos en el ámbito del reporting de negocio

XBRL es el acrónimo de extensible Business Reporting Language, un lenguaje de marcado creado en 1998 por el auditor y contable Charles Hoffman, para el intercambio electrónico de informes de negocio. XBRL

XBRL es el acrónimo de extensible Business Reporting Language, un lenguaje de marcado creado en 1998 por el auditor y contable Charles Hoffman, para el intercambio electrónico de informes de negocio. XBRL

EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

Introducción a las NIIF (IFRS) Conferencista y Contador Público

Conferencista y Contador Público") Patrocinado por: Organizado por: Introducción a las NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son las NIIF (IFRS) Estándares

Patrocinado por: Organizado por: Introducción a las NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son las NIIF (IFRS) Estándares

PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP)

e IPSAS (NICSP)") PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP) FERNANDO COLOMA CORREA Superintendente de Valores y Seguros Seminario sobre Normas Internacionales de Contabilidad

PROCESO DE CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE CONTABILIDAD IFRS (NIIC) e IPSAS (NICSP) FERNANDO COLOMA CORREA Superintendente de Valores y Seguros Seminario sobre Normas Internacionales de Contabilidad

1º Conferencia Latinoamericana de Contabilidad El presente y futuro de la Contabilidad en Argentina y Latinoamérica: La adopción de NIIF y XBRL"

Cr. Hugo H. López - F.C.E. - U.N.L.P. 1 1º Conferencia Latinoamericana de Contabilidad El presente y futuro de la Contabilidad en Argentina y Latinoamérica: La adopción de NIIF y " El Lenguaje Cr. Hugo

Cr. Hugo H. López - F.C.E. - U.N.L.P. 1 1º Conferencia Latinoamericana de Contabilidad El presente y futuro de la Contabilidad en Argentina y Latinoamérica: La adopción de NIIF y " El Lenguaje Cr. Hugo

XBRL la Herramienta para preparar Informes Financieros

XBRL la Herramienta para preparar Informes Financieros Ana Cristina Sepúlveda Coordinadora Proyecto XBRL Formato XBRL en la Implementación de IFRS para la Industria Aseguradora Santiago, Noviembre 2009

XBRL la Herramienta para preparar Informes Financieros Ana Cristina Sepúlveda Coordinadora Proyecto XBRL Formato XBRL en la Implementación de IFRS para la Industria Aseguradora Santiago, Noviembre 2009

HACIA LA ESTANDARIZACION EN EL INTERCAMBIO DE INFORMACION FINANCIERA Junio 2011

HACIA LA ESTANDARIZACION EN EL INTERCAMBIO DE INFORMACION FINANCIERA Junio 2011 Manuel González-Sandra Bonomo-Oscar Sena BANCO CENTRAL DEL URUGUAY SUPERINTENDENCIA DE SERVICIOS FINANCIEROS Indice Organización

HACIA LA ESTANDARIZACION EN EL INTERCAMBIO DE INFORMACION FINANCIERA Junio 2011 Manuel González-Sandra Bonomo-Oscar Sena BANCO CENTRAL DEL URUGUAY SUPERINTENDENCIA DE SERVICIOS FINANCIEROS Indice Organización

Arquitectura de la Taxonomía XBRL SVS CL-CI Estructura y módulos

Superintendencia de Valores y Seguros de Chile Presentación de Estados Financieros de Entidades con Fines de Lucro De acuerdo a las Normas Internacionales de Información Financiera de 2008 y las Normas

Superintendencia de Valores y Seguros de Chile Presentación de Estados Financieros de Entidades con Fines de Lucro De acuerdo a las Normas Internacionales de Información Financiera de 2008 y las Normas

Beneficios y retos en la implementación de las NIIF en las PYMES

Beneficios y retos en la implementación de las NIIF en las PYMES Convergencia Mundial Convergencia mundial Canadá 2012 Comunidad Europea 2005 Mexico 2012 Estados Unidos (2015 o 2016) Venezuela (2005-2007)

Beneficios y retos en la implementación de las NIIF en las PYMES Convergencia Mundial Convergencia mundial Canadá 2012 Comunidad Europea 2005 Mexico 2012 Estados Unidos (2015 o 2016) Venezuela (2005-2007)

Panorama. La importancia de comprender la estructura de principios de las IFRS-NIIF

Panorama La importancia de comprender la estructura de principios de las IFRS-NIIF La Ley 1314 del 2009 definió la estructura general para la convergencia de los principios y Normas de Contabilidad e Información

Panorama La importancia de comprender la estructura de principios de las IFRS-NIIF La Ley 1314 del 2009 definió la estructura general para la convergencia de los principios y Normas de Contabilidad e Información

Principales noticias internacionales del entorno de las normas de información financiera del mes de agosto de 2011

Principales noticias internacionales del entorno de las normas de información financiera del mes de de 2011 En tiempos recientes se ha intensificado la actividad normativa de los cuerpos que tienen a su

Principales noticias internacionales del entorno de las normas de información financiera del mes de de 2011 En tiempos recientes se ha intensificado la actividad normativa de los cuerpos que tienen a su

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

BOLETÍN INFORMATIVO. No. 130 Bogotá D.C. 03 de julio de NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO

BOLETÍN INFORMATIVO No. 130 Bogotá D.C. 03 de julio de 2012 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que la Superintendencia Financiera

BOLETÍN INFORMATIVO No. 130 Bogotá D.C. 03 de julio de 2012 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que la Superintendencia Financiera

XBRL - EXtensible Business Reporting Language

- EXtensible Business Reporting Language Audit Director Héctor Gutiérrez Mayo 2009 Agenda Introducción Objetivos overview Beneficios del Aplicación del Preguntas y Respuestas Qué está sucediendo con el

- EXtensible Business Reporting Language Audit Director Héctor Gutiérrez Mayo 2009 Agenda Introducción Objetivos overview Beneficios del Aplicación del Preguntas y Respuestas Qué está sucediendo con el

XBRL extensible Business Reporting Language. Noviembre / 2014

XBRL extensible Business Reporting Language Noviembre / 2014 Qué es XBRL o datos interactivos? XBRL es un lenguaje para la comunicación electrónica de datos de negocio y financieros basados en XML utilizada

XBRL extensible Business Reporting Language Noviembre / 2014 Qué es XBRL o datos interactivos? XBRL es un lenguaje para la comunicación electrónica de datos de negocio y financieros basados en XML utilizada

20/01/2008. Entrenamiento IFRS. Módulo 1: Introducción al marco regulatorio IFRS

20/01/2008 Entrenamiento IFRS Módulo 1: Introducción al marco regulatorio IFRS Agenda Introducción IFRS en Colombia yel Mundo Consideraciones prácticas ydesafíos de implementación Convergencia aifrs en

20/01/2008 Entrenamiento IFRS Módulo 1: Introducción al marco regulatorio IFRS Agenda Introducción IFRS en Colombia yel Mundo Consideraciones prácticas ydesafíos de implementación Convergencia aifrs en

Primer Termómetro de las IFRS Colombia 2010

Primer Termómetro de las IFRS Colombia 2010 Presentación de los resultados de la encuesta sobre Normas Internacionales de Información Financiera NIIF o IFRS por sus siglas en inglés. PricewaterhouseCoopers

Primer Termómetro de las IFRS Colombia 2010 Presentación de los resultados de la encuesta sobre Normas Internacionales de Información Financiera NIIF o IFRS por sus siglas en inglés. PricewaterhouseCoopers

Proceso de convergencia NIIF - ESP. Grupo NICS Bogotá, D.C., octubre y noviembre de 2013

Proceso de convergencia NIIF - ESP Grupo NICS Bogotá, D.C., octubre y noviembre de 2013 Agenda 1. Marco Legal 1. Proceso SSPD MGC 1. Seguimiento aplicación NIF 4. Requerimientos SSPD - ESP 5. Desafíos

Proceso de convergencia NIIF - ESP Grupo NICS Bogotá, D.C., octubre y noviembre de 2013 Agenda 1. Marco Legal 1. Proceso SSPD MGC 1. Seguimiento aplicación NIF 4. Requerimientos SSPD - ESP 5. Desafíos

Consultoría para el Acompañamiento a la Supersolidaria en su Rol de Supervisor en el Proceso de Convergencia a NIIF

Consultoría para el Acompañamiento a la Supersolidaria en su Rol de Supervisor en el Proceso de Convergencia a NIIF Agenda IFRS en el mundo Estructura Normativa IFRS Plan de direccionamiento del CTCP Proyecto:

Consultoría para el Acompañamiento a la Supersolidaria en su Rol de Supervisor en el Proceso de Convergencia a NIIF Agenda IFRS en el mundo Estructura Normativa IFRS Plan de direccionamiento del CTCP Proyecto:

Convergencia de Chile con las Normas Internacionales de Contabilidad

Convergencia de Chile con las Normas Internacionales de Contabilidad Origen del Proyecto de Convergencia Página 1 Origen del Proyecto de Convergencia Principios de 1970.- En 1973 se crea el IASC cuyo objetivo

Convergencia de Chile con las Normas Internacionales de Contabilidad Origen del Proyecto de Convergencia Página 1 Origen del Proyecto de Convergencia Principios de 1970.- En 1973 se crea el IASC cuyo objetivo

El Aprendizaje de XBRL

El Aprendizaje de XBRL Palmira Haydee Espinosa Subgerencia de Informática Comisión Nacional de Valores Republica Argentina (www.cnv.gov.ar) Email: palmira@cnv.gov.ar EL ESTÁNDAR XBRL Y LOS MERCADOS DE

El Aprendizaje de XBRL Palmira Haydee Espinosa Subgerencia de Informática Comisión Nacional de Valores Republica Argentina (www.cnv.gov.ar) Email: palmira@cnv.gov.ar EL ESTÁNDAR XBRL Y LOS MERCADOS DE

NIIF. Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios Aspectos generales. JUNTEC y el proceso de adopción www.juntec.org.hn Junta Técnica de Normas de Contabilidad y de

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios Aspectos generales. JUNTEC y el proceso de adopción www.juntec.org.hn Junta Técnica de Normas de Contabilidad y de

La administración contable tributaria de las empresas. Miguel Vicencio T.

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

Boletín de Normas de Información Financiera

Boletín de Normas de Información Financiera Mayo junio- 2016 Contenido: Consejo Técnico de Contaduría Pública Dirección de Impuestos y Adunas Nacionales Superintendencia de Servicios Públicos. Superintendencia

Boletín de Normas de Información Financiera Mayo junio- 2016 Contenido: Consejo Técnico de Contaduría Pública Dirección de Impuestos y Adunas Nacionales Superintendencia de Servicios Públicos. Superintendencia

EL ESTANDAR XBRL. Mayo, 2011.

EL ESTANDAR XBRL Mayo, 2011. Agenda 1. Que esta haciendo la BMV? 2. Que es el XBRL? 3. Como Funciona el XBRL? 4. Qué es la taxonomía? 5. Beneficios del uso dexbrl 6. Proyecto de XBRL (BMV CNBV) Que esta

EL ESTANDAR XBRL Mayo, 2011. Agenda 1. Que esta haciendo la BMV? 2. Que es el XBRL? 3. Como Funciona el XBRL? 4. Qué es la taxonomía? 5. Beneficios del uso dexbrl 6. Proyecto de XBRL (BMV CNBV) Que esta

Boletín de Normas de Información Financiera

Boletín de Normas de Información Financiera Mayo junio 2016 Contenido: Consejo Técnico de Contaduría Pública Dirección de Impuestos y Adunas Nacionales Superintendencia de Servicios Públicos. Superintendencia

Boletín de Normas de Información Financiera Mayo junio 2016 Contenido: Consejo Técnico de Contaduría Pública Dirección de Impuestos y Adunas Nacionales Superintendencia de Servicios Públicos. Superintendencia

La experiencia uruguaya luego de 20 años de aplicación de Normas Internacionales. Dra. Norma Pontet Ubal Universidad ORT Uruguay

La experiencia uruguaya luego de 20 años de aplicación de Normas Internacionales. Dra. Norma Pontet Ubal Universidad ORT Uruguay INTEGRACION DE NIIF a las NICs ya adoptadas. Proyecto: FORTALECIMIENTO y

La experiencia uruguaya luego de 20 años de aplicación de Normas Internacionales. Dra. Norma Pontet Ubal Universidad ORT Uruguay INTEGRACION DE NIIF a las NICs ya adoptadas. Proyecto: FORTALECIMIENTO y

Noviembre 2011 Puno - Perú

MODELO DE COMPETENCIAS PARA EL APRENDIZAJE DE XBRL Carlos Lobos M - CISA, CISM, CCSA, MTI Ricardo Correa F. - CIA, CGAP, CCSA, MCAG Daniella Caldana F. - CIA, CGAP, CCSA, MCAG Leonardo Olea C. - CICA,

MODELO DE COMPETENCIAS PARA EL APRENDIZAJE DE XBRL Carlos Lobos M - CISA, CISM, CCSA, MTI Ricardo Correa F. - CIA, CGAP, CCSA, MCAG Daniella Caldana F. - CIA, CGAP, CCSA, MCAG Leonardo Olea C. - CICA,

XBRL: EL ESTANDAR DE REPORTING FINANCIERO

XBRL: EL ESTANDAR DE REPORTING FINANCIERO D. Federico Flórez Director Sistemas de Información Banco de España Secretario General XBRL España Honduras, Julio 2005 a g e n d a 1. Qué es XBRL? 2. XBRL España

XBRL: EL ESTANDAR DE REPORTING FINANCIERO D. Federico Flórez Director Sistemas de Información Banco de España Secretario General XBRL España Honduras, Julio 2005 a g e n d a 1. Qué es XBRL? 2. XBRL España

Proceso de convergencia NIIF

Proceso de convergencia NIIF Seguimiento SSPD - ESP Nubia Ortega García, Coordinadora Grupo Normas Internacionales Bogotá, D.C., 13 de agosto de 2013 Agenda 1. Marco Legal 2. Proceso SSPD MGC 3. Seguimiento

Proceso de convergencia NIIF Seguimiento SSPD - ESP Nubia Ortega García, Coordinadora Grupo Normas Internacionales Bogotá, D.C., 13 de agosto de 2013 Agenda 1. Marco Legal 2. Proceso SSPD MGC 3. Seguimiento

REGULACIÓN CONTABLE UN POCO DE HISTORIA

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

REGULACIÓN CONTABLE UN POCO DE HISTORIA 1 2 El contador público en ejercicio de su profesión y en cumplimiento del artículo 43 de la ley 43 de 1990 se excusará de aceptar o ejecutar trabajos para los cuales

PRIMER CONGRESO NACIONAL DE CONTADURÍA Avances y Retrocesos en la Normatividad, Teoría Contable y Tributación Tunja, 3 y 4 de Octubre de 2013

PRIMER CONGRESO NACIONAL DE CONTADURÍA Avances y Retrocesos en la Normatividad, Teoría Contable y Tributación Tunja, 3 y 4 de Octubre de 2013 NIIF Y XBRL EN ESPAÑA: RETOS E IMPLICACIONES AUTORA: Maricela

PRIMER CONGRESO NACIONAL DE CONTADURÍA Avances y Retrocesos en la Normatividad, Teoría Contable y Tributación Tunja, 3 y 4 de Octubre de 2013 NIIF Y XBRL EN ESPAÑA: RETOS E IMPLICACIONES AUTORA: Maricela

Iniciativas XBRL Antonio Sepúlveda Carrero Instituto Nacional de Tecnologías de la Comunicación Abril 2009

Antonio Sepúlveda Carrero Instituto Nacional de Tecnologías de la Comunicación Abril 2009 Índice INTECO Calidad TIC XBRL INTECO Calidad TIC Estándares Estándar XBRL Iniciativas XBRL El inicio: Proyecto

Antonio Sepúlveda Carrero Instituto Nacional de Tecnologías de la Comunicación Abril 2009 Índice INTECO Calidad TIC XBRL INTECO Calidad TIC Estándares Estándar XBRL Iniciativas XBRL El inicio: Proyecto

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA. Coordinadora Proyecto XBRL

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

ESTANDARIZACIÓN CONTABLE Y XBRL, UN INSTRUMENTO PARA LA IMPLEMENTACIÓN DE CENTRALES DE BALANCES

Dirección General del Servicio de Estudios ESTANDARIZACIÓN CONTABLE Y XBRL, UN INSTRUMENTO PARA LA IMPLEMENTACIÓN DE Seminario Central de Balances y XBRL CEMLA. Ciudad de México, México. 28 y 29 de abril

Dirección General del Servicio de Estudios ESTANDARIZACIÓN CONTABLE Y XBRL, UN INSTRUMENTO PARA LA IMPLEMENTACIÓN DE Seminario Central de Balances y XBRL CEMLA. Ciudad de México, México. 28 y 29 de abril

CIRCULAR EXTERNA 001 DE 25 DE ENERO DE 2016 SUPERINTENDENCIA DE SOCIEDADES. Señores REPRESENTANTES LEGALES CONTADORES REVISORES FISCALES

CIRCULAR EXTERNA 001 DE 25 DE ENERO DE 2016 SUPERINTENDENCIA DE SOCIEDADES Señores REPRESENTANTES LEGALES CONTADORES REVISORES FISCALES Sociedades comerciales, empresas unipersonales y sucursales de sociedades

CIRCULAR EXTERNA 001 DE 25 DE ENERO DE 2016 SUPERINTENDENCIA DE SOCIEDADES Señores REPRESENTANTES LEGALES CONTADORES REVISORES FISCALES Sociedades comerciales, empresas unipersonales y sucursales de sociedades

TRANSFORMACIÓN EMPRESARIAL. Conclusiones

TRANSFORMACIÓN EMPRESARIAL Conclusiones 1. PROCESOS DE TRANSFORMACIÓN ORGANIZACIONAL Con el objetivo de hacer menos oneroso el proceso de implementación de NIIF PyMES, se proponen las siguientes medidas:

TRANSFORMACIÓN EMPRESARIAL Conclusiones 1. PROCESOS DE TRANSFORMACIÓN ORGANIZACIONAL Con el objetivo de hacer menos oneroso el proceso de implementación de NIIF PyMES, se proponen las siguientes medidas:

XBRL: EL NUEVO PARADIGMA DE ESTADOS CONTABLES DIGITALES. SITUACIÓN Y AVANCES

SaberEs. Nº 2 (2010). 95-99. Sección Notas XBRL: EL NUEVO PARADIGMA DE ESTADOS CONTABLES DIGITALES. SITUACIÓN Y AVANCES Daniel Díaz * María Florencia Gaibazzi * Facultad de Ciencias Económicas y Estadísticas

SaberEs. Nº 2 (2010). 95-99. Sección Notas XBRL: EL NUEVO PARADIGMA DE ESTADOS CONTABLES DIGITALES. SITUACIÓN Y AVANCES Daniel Díaz * María Florencia Gaibazzi * Facultad de Ciencias Económicas y Estadísticas

SIV / IIMV. Aspectos tecnológicos de XBRL. VIII Reunión de Responsables de Sistemas de Información. Santo Domingo, Julio de 2006

VIII Reunión de Responsables de Sistemas de Información SIV / IIMV Santo Domingo, Julio de 2006 Aspectos tecnológicos de XBRL Francisco Javier Nozal Millán Director de Sistemas de Información CNMV España

VIII Reunión de Responsables de Sistemas de Información SIV / IIMV Santo Domingo, Julio de 2006 Aspectos tecnológicos de XBRL Francisco Javier Nozal Millán Director de Sistemas de Información CNMV España

Adopción NIIF en SAP

Adopción NIIF en SAP Aviso de confidencialidad La información contenida en este documento es propiedad intelectual de IT- NOVA S.A.S. Este documento ha sido desarrollado exclusivamente por y para IT-NOVA

Adopción NIIF en SAP Aviso de confidencialidad La información contenida en este documento es propiedad intelectual de IT- NOVA S.A.S. Este documento ha sido desarrollado exclusivamente por y para IT-NOVA

Caso Colombiano Octubre 14 de 2010

Caso Colombiano Octubre 14 de 2010 2008 Deloitte Touche Tohmatsu Implementación de IFRS en el mundo Canadá 2009/2011 Europa 2005 Estados Unidos (pendiente determinación de la SEC) 27 jurisdicciones de

Caso Colombiano Octubre 14 de 2010 2008 Deloitte Touche Tohmatsu Implementación de IFRS en el mundo Canadá 2009/2011 Europa 2005 Estados Unidos (pendiente determinación de la SEC) 27 jurisdicciones de

CONSULTORÍA Y ASESORÍA EN IFRS

PÁGINA: 1 DE 7 CONSULTORÍA Y ASESORÍA EN 1. OBJETIVO Establecer un procedimiento que consigne los elementos principales en la secuencia de tareas, actividades y subprocesos necesarios para el desarrollo

PÁGINA: 1 DE 7 CONSULTORÍA Y ASESORÍA EN 1. OBJETIVO Establecer un procedimiento que consigne los elementos principales en la secuencia de tareas, actividades y subprocesos necesarios para el desarrollo

CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS CF-8 TÓPICOS AVANZADOS DE CONTABILIDAD CF-5, 80% ASISTENCIA 4 8 MARCO REFERENCIAL

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL TRES: APLICACIÓN PROFESIONAL CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL TRES: APLICACIÓN PROFESIONAL CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS

Qué significa NIIF? Que es la IASB?

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

copyright CINCOTTA ASESORES Todos los derechos reservados

Proceso de convergencia mundial de las normas de contabilidad y auditoría y sus efectos en la profesión contable Juan Carlos Cincotta Agosto de 2009 Contenido de nuestra presentación 3 1. Contexto mundial

Proceso de convergencia mundial de las normas de contabilidad y auditoría y sus efectos en la profesión contable Juan Carlos Cincotta Agosto de 2009 Contenido de nuestra presentación 3 1. Contexto mundial

- Coordinador Proyecto XBRL

Adopción n Simultánea IFRS y XBRL Ana Cristina Sepúlveda - Coordinador Proyecto XBRL Conferencia Latinoamericana El presente y futuro de la Contabilidad en Argentina y Latinoamérica: la adopción n de NIIF

Adopción n Simultánea IFRS y XBRL Ana Cristina Sepúlveda - Coordinador Proyecto XBRL Conferencia Latinoamericana El presente y futuro de la Contabilidad en Argentina y Latinoamérica: la adopción n de NIIF

PROCESO DE ARMONIZACION DE LAS NIIF Panorama global y local

KPMG TAX & LEGAL PROCESO DE ARMONIZACION DE LAS NIIF Panorama global y local Khaled Luyo T A X Agosto 2010 1 Agenda 1. ENTORNO GLOBAL 1. Antecedentes 2. IASB 3. Proceso de armonización 4. Avances / Efectos

KPMG TAX & LEGAL PROCESO DE ARMONIZACION DE LAS NIIF Panorama global y local Khaled Luyo T A X Agosto 2010 1 Agenda 1. ENTORNO GLOBAL 1. Antecedentes 2. IASB 3. Proceso de armonización 4. Avances / Efectos

Integración de XBRL en el Software de Gestión Pablo Navarro, Consultor XBRL

Integración de XBRL en el Software de Gestión Pablo Navarro, Consultor XBRL Atos, Atos and fish symbol, Atos Origin and fish symbol, Atos Consulting, and the fish itself are registered trademarks of Atos

Integración de XBRL en el Software de Gestión Pablo Navarro, Consultor XBRL Atos, Atos and fish symbol, Atos Origin and fish symbol, Atos Consulting, and the fish itself are registered trademarks of Atos

PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Argentina Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Argentina Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA. Señores

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

MSS SEIDOR Partner de Referencia con BCC en Colombia

MSS SEIDOR Partner de Referencia con BCC en Colombia BCC Colombia Somos una empresa especialista en consultoría SAP, fundada con la premisa de elevar la calidad encontrada en el mercado nacional y con

MSS SEIDOR Partner de Referencia con BCC en Colombia BCC Colombia Somos una empresa especialista en consultoría SAP, fundada con la premisa de elevar la calidad encontrada en el mercado nacional y con

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA. Y su impacto en los sistemas contables y ERP

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

AVANCES HACIA LA CONVERGENCIA EN LA SBIF

CONVERGENCIA CON LAS NORMAS INTERNACIONALES EN EL CONTEXTO FINANCIERO GLOBAL AVANCES HACIA LA CONVERGENCIA EN LA SBIF Gustavo Plott Wernekinck Director de Normas Superintendencia de Bancos Santiago Mayo

CONVERGENCIA CON LAS NORMAS INTERNACIONALES EN EL CONTEXTO FINANCIERO GLOBAL AVANCES HACIA LA CONVERGENCIA EN LA SBIF Gustavo Plott Wernekinck Director de Normas Superintendencia de Bancos Santiago Mayo

Cuál es el origen de las IFRS? Qué son las IFRS? Objetivos de las IFRS

Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com Cuál es el

Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com Cuál es el

Domicilio: Paseo de la Reforma 255, Col. Cuauhtémoc, C.P.02420, México, D.F.

C.P. Roberto Córdova Tamariz Puesto: Coordinador de Emisoras y Valores Empresa: Bolsa Mexicana de Valores, S.A.B. de C.V. Domicilio: Paseo de la Reforma 255, Col. Cuauhtémoc, C.P.02420, México, D.F. Teléfono:

C.P. Roberto Córdova Tamariz Puesto: Coordinador de Emisoras y Valores Empresa: Bolsa Mexicana de Valores, S.A.B. de C.V. Domicilio: Paseo de la Reforma 255, Col. Cuauhtémoc, C.P.02420, México, D.F. Teléfono:

SUPERINTENDENCIA DE VALORES Y SEGUROS

CHARLA XBRL ANA CRISTINA SEPULVEDA P. Coordinador Proyecto XBRL Presentación para Sociedades Fiscalizadas, Auditores Externos y Empresas de Software SUPERINTENDENCIA DE VALORES Y SEGUROS Santiago, Noviembre

CHARLA XBRL ANA CRISTINA SEPULVEDA P. Coordinador Proyecto XBRL Presentación para Sociedades Fiscalizadas, Auditores Externos y Empresas de Software SUPERINTENDENCIA DE VALORES Y SEGUROS Santiago, Noviembre

Guillermo L. Berrio Gracia

PROCESO DE CONVERGENCIA A NIIF EN LAS COOPERATIVAS Y SECTOR COOPERATIVO EN COLOMBIA Guillermo L. Berrio Gracia Medellín, Colombia, 03 de Junio de 2015 Audit Tax Advisory www.crowehorwath.com.co Certificado

PROCESO DE CONVERGENCIA A NIIF EN LAS COOPERATIVAS Y SECTOR COOPERATIVO EN COLOMBIA Guillermo L. Berrio Gracia Medellín, Colombia, 03 de Junio de 2015 Audit Tax Advisory www.crowehorwath.com.co Certificado

Mercado de Capitales: Cómo vamos?

Mercado de Capitales: Cómo vamos? Mauricio Cárdenas Ministro de Hacienda y Crédito Público II CONGRESO DE LA ASOCIACIÓN DE FIDUCIARIAS DE COLOMBIA VIII REUNIÓN DE LA FEDERACIÓN IBEROAMERICANA DE FONDOS

Mercado de Capitales: Cómo vamos? Mauricio Cárdenas Ministro de Hacienda y Crédito Público II CONGRESO DE LA ASOCIACIÓN DE FIDUCIARIAS DE COLOMBIA VIII REUNIÓN DE LA FEDERACIÓN IBEROAMERICANA DE FONDOS

Jurisprudencia. Ciencias Humanas. Relaciones Internacionales Negocios, Rehabilitación y Desarrollo Humano

Somos una de las instituciones de Educación Superior con mayor prestigio y reconocimiento académico de nuestro país. Con una tradición humanística de más de tres siglos formando ciudadanos con principios

Somos una de las instituciones de Educación Superior con mayor prestigio y reconocimiento académico de nuestro país. Con una tradición humanística de más de tres siglos formando ciudadanos con principios

Curso práctico de preparación para la Certificación IFRS con ACCA (Association of Chartered Certified Accountants) Certifica tus conocimientos!

Certifica tus conocimientos!") Curso práctico de preparación para la Certificación IFRS con ACCA (Association of Chartered Certified Accountants) Certifica tus conocimientos! Objetivo El curso práctico presencial de preparación en Normas

Curso práctico de preparación para la Certificación IFRS con ACCA (Association of Chartered Certified Accountants) Certifica tus conocimientos! Objetivo El curso práctico presencial de preparación en Normas

Anexo 8.3. Programa Condensado

Unidad De Aprendizaje: Aplicación De Las Tecnologías De La Fecha de Actualización: Julio 2016 Información Licenciatura: Licenciatura En Relaciones Internacionales Plan: 401 Semestre: 2 Créditos: 2 Semana

Unidad De Aprendizaje: Aplicación De Las Tecnologías De La Fecha de Actualización: Julio 2016 Información Licenciatura: Licenciatura En Relaciones Internacionales Plan: 401 Semestre: 2 Créditos: 2 Semana

El Proceso de Conseguir Comparabilidad Internacional de la Contabilidad: La Obligación de Colombia. Profesor Stephen A. Zeff Rice University

El Proceso de Conseguir Comparabilidad Internacional de la Contabilidad: La Obligación de Colombia Profesor Stephen A. Zeff Rice University I. Objetivo: Realizar un solo conjunto de normas internacionales

El Proceso de Conseguir Comparabilidad Internacional de la Contabilidad: La Obligación de Colombia Profesor Stephen A. Zeff Rice University I. Objetivo: Realizar un solo conjunto de normas internacionales

La globalización. de las normas contables. Coyuntura

Coyuntura La globalización de las normas contables La idea es que de ahora en adelante todos los países apliquen un formato internacional de información financiera, para que haya una mayor transparencia

Coyuntura La globalización de las normas contables La idea es que de ahora en adelante todos los países apliquen un formato internacional de información financiera, para que haya una mayor transparencia

VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación CUMPLIMIENTO NORMATIVO Ley 527 de 1999 Decreto

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación CUMPLIMIENTO NORMATIVO Ley 527 de 1999 Decreto

El XBRL y sus aportes al intercambio de información financiera

Universidad ORT Uruguay Facultad de Ingeniería El XBRL y sus aportes al intercambio de información financiera Entregado como requisito para la obtención del título de Licenciado en Sistemas Carlos Rial

Universidad ORT Uruguay Facultad de Ingeniería El XBRL y sus aportes al intercambio de información financiera Entregado como requisito para la obtención del título de Licenciado en Sistemas Carlos Rial

RE: Proyecto de Norma PN/2013/10- El método de la participación en los Estados Financieros Separados. Modificaciones propuestas a la NIC 27

3 de febrero de 2014 International Accounting Standards Board 30 Cannon Street London EC4M 6XH United Kingdom RE: Proyecto de Norma PN/2013/10- El método de la participación en los Estados Financieros

3 de febrero de 2014 International Accounting Standards Board 30 Cannon Street London EC4M 6XH United Kingdom RE: Proyecto de Norma PN/2013/10- El método de la participación en los Estados Financieros

Conocerán toda la información emitida por el CTCP y el Ministerio de Comercio, Industria

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES DURACIÓN: 80 HORAS Presenciales, 20 HORAS Virtuales 21 de Noviembre a 14 de Diciembre de 2013 Jueves: 6 a 10 p.m. Viernes:

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES DURACIÓN: 80 HORAS Presenciales, 20 HORAS Virtuales 21 de Noviembre a 14 de Diciembre de 2013 Jueves: 6 a 10 p.m. Viernes:

Propuesta de Normas Internacionales de Información Financiera emitidas por el IASB entre los años 2010 y 2012.

Consejo Técnico de la Contaduría Pública Propuesta de Normas Internacionales de Información Financiera emitidas por el IASB entre los años 2010 y 2012. Se invita a todas las partes interesadas a enviar

Consejo Técnico de la Contaduría Pública Propuesta de Normas Internacionales de Información Financiera emitidas por el IASB entre los años 2010 y 2012. Se invita a todas las partes interesadas a enviar

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF DURACIÓN: 120 HORAS ACADEMICAS INICIO: 24 DE MARZO DEL 2012

Oficina de Extensión y Proyección Universitaria I. SUMILLA: DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF DURACIÓN: 120 HORAS ACADEMICAS INICIO: 24 DE MARZO DEL 2012 FIN: 14 DE JULIO

Oficina de Extensión y Proyección Universitaria I. SUMILLA: DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF DURACIÓN: 120 HORAS ACADEMICAS INICIO: 24 DE MARZO DEL 2012 FIN: 14 DE JULIO

JUAN GUILLERMO RUIZ FELIPE AROCA

ASPECTOS LEGALES DE LA CONVERGENCIA HACIA LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Y ASEGURAMIENTO DE LA INFORMACIÓN JUAN GUILLERMO RUIZ FELIPE AROCA 04 de Octubre de 2013 AGENDA 1. Organismos

ASPECTOS LEGALES DE LA CONVERGENCIA HACIA LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Y ASEGURAMIENTO DE LA INFORMACIÓN JUAN GUILLERMO RUIZ FELIPE AROCA 04 de Octubre de 2013 AGENDA 1. Organismos

Responsabilidades de la Bolsa Mexicana ante la adopción de NIIF

Responsabilidades de la Bolsa Mexicana ante la adopción de NIIF C.P. Roberto Córdova Tamariz Junio 2013 Agenda. 1. Proceso de adopción. 2. Comunicación de las Emisoras. 3. Reportes de avance. 4. Actividades

Responsabilidades de la Bolsa Mexicana ante la adopción de NIIF C.P. Roberto Córdova Tamariz Junio 2013 Agenda. 1. Proceso de adopción. 2. Comunicación de las Emisoras. 3. Reportes de avance. 4. Actividades

Temas a tratar. Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos. Aplicación.

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Agenda: Introducción Marco contable Transición a NIIFs Implicaciones Conclusiones

TRANSICIÓN A NIIF Agenda: Introducción Marco contable Transición a NIIFs Implicaciones Conclusiones La calidad de la información, depende de la calidad profesional Marco contable José Alberto Toribio Temprado

TRANSICIÓN A NIIF Agenda: Introducción Marco contable Transición a NIIFs Implicaciones Conclusiones La calidad de la información, depende de la calidad profesional Marco contable José Alberto Toribio Temprado

5 as Jornadas Rioplatenses de Auditoría Interna - Ricardo Correa F.

!" 1 Agenda Conceptos y Fundamentos sobre XBRL - XML Relación con la Profesión Contable y de Auditoría Impactos en el Auditor Interno Gubernamental Reflexiones y Conclusiones Finales 2 Principales Fundamentos

!" 1 Agenda Conceptos y Fundamentos sobre XBRL - XML Relación con la Profesión Contable y de Auditoría Impactos en el Auditor Interno Gubernamental Reflexiones y Conclusiones Finales 2 Principales Fundamentos

Diplomado teórico-práctico en Normas Internacionales de Información Financiera NIIF plenas y para Pymes

www.fvconsulting.com.co Diplomado teórico-práctico en Normas Internacionales de Información Financiera NIIF plenas y para Pymes Especialmente diseñado por FV Consulting S.A.S para contadores públicos que

www.fvconsulting.com.co Diplomado teórico-práctico en Normas Internacionales de Información Financiera NIIF plenas y para Pymes Especialmente diseñado por FV Consulting S.A.S para contadores públicos que

XBRL: Más allá de los Estados Financieros

XBRL: Más allá de los Estados Financieros 17 enero 2011. Dr. Luis Eugenio De Gárate Pérez Profesor Investigador de Contabilidad y Finanzas Corporativas ITESM Campus Monterrey Coordinador de XBRL para México

XBRL: Más allá de los Estados Financieros 17 enero 2011. Dr. Luis Eugenio De Gárate Pérez Profesor Investigador de Contabilidad y Finanzas Corporativas ITESM Campus Monterrey Coordinador de XBRL para México

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo IFRS y el Gobierno Corporativo En América Latina el Estado sigue siendo un importante propietario

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo IFRS y el Gobierno Corporativo En América Latina el Estado sigue siendo un importante propietario

Procedimiento Aduanero en la Ventanilla Única y su papel en los procesos de interoperabilidad Administración General de Aduanas Lic.

Procedimiento Aduanero en la Ventanilla Única y su papel en los procesos de interoperabilidad Administración General de Aduanas Lic. Luis Fernando Perez Azcárraga Octubre 2013 Antecedentes Antecedentes

Procedimiento Aduanero en la Ventanilla Única y su papel en los procesos de interoperabilidad Administración General de Aduanas Lic. Luis Fernando Perez Azcárraga Octubre 2013 Antecedentes Antecedentes

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO CONSEJO TECNICO DE LA CONTADURIA PUBLICA PROGRAMA DE TRABAJO DEL 1 DE JULIO EN EL 31 DE DICIEMBRE DE 2014

A. NORMAS Y ENMIENDAS A LOS MARCOS TECNICOS NORMATIVOS PARA LOS EMISORES DE VALORES, LAS ENTIDADES DE INTERES PUBLICO Y LAS EMPRESAS DE TAMAÑO GRANDE CLASIFICADOS EN EL GRUPO 1 ACTIVIDADES A DESARROLLAR

A. NORMAS Y ENMIENDAS A LOS MARCOS TECNICOS NORMATIVOS PARA LOS EMISORES DE VALORES, LAS ENTIDADES DE INTERES PUBLICO Y LAS EMPRESAS DE TAMAÑO GRANDE CLASIFICADOS EN EL GRUPO 1 ACTIVIDADES A DESARROLLAR

TEMA 6 LENGUAJE XML. 1 Negocios y Dirección

TEMA 6 LENGUAJE XML 1 Negocios y Dirección 6.- Lenguaje XML XML (Extensible Markup Language) es un lenguaje de marcado (definido por el Web Consortium) que especifica una sintaxis para definir lenguajes

TEMA 6 LENGUAJE XML 1 Negocios y Dirección 6.- Lenguaje XML XML (Extensible Markup Language) es un lenguaje de marcado (definido por el Web Consortium) que especifica una sintaxis para definir lenguajes

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA ( NIIF)

") DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA ( NIIF) P R E S E N T A C I O N Pendiente definir fecha de inicio En julio de 2009 el gobierno nacional emitió la ley 1314 de 2009, mediante la

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA ( NIIF) P R E S E N T A C I O N Pendiente definir fecha de inicio En julio de 2009 el gobierno nacional emitió la ley 1314 de 2009, mediante la

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) BÁSICAS EN EXCEL

BÁSICAS EN EXCEL") Centro Integral de Educación Continua (CIEC) Curso de Educación Continua (CEC) NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) BÁSICAS EN EXCEL Del 22 de octubre al 19 de noviembre de 2015 Martes

Centro Integral de Educación Continua (CIEC) Curso de Educación Continua (CEC) NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) BÁSICAS EN EXCEL Del 22 de octubre al 19 de noviembre de 2015 Martes

PROYECTO IFRS JUAN CARLOS ARAYA O. CONTRALOR CORPORATIVO

PROYECTO IFRS JUAN CARLOS ARAYA O. CONTRALOR CORPORATIVO 0 Qué es Masisa (3) (1) No incluye la anunciada planta de 750.000 m3 de MDP en Montenegro (Brasil). Comienza operaciones a mediados de 2009. (2)

PROYECTO IFRS JUAN CARLOS ARAYA O. CONTRALOR CORPORATIVO 0 Qué es Masisa (3) (1) No incluye la anunciada planta de 750.000 m3 de MDP en Montenegro (Brasil). Comienza operaciones a mediados de 2009. (2)

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

LEY DE CONVERGENCIA LEY 1314 DE 2009

LEY DE CONVERGENCIA LEY 1314 DE 2009 Norma Local: (D-2649/1993) (D-2650/1993 PUC) -------- (L-43/1990) Normas Internacionales de Información Financiera NIIF (IASB) Normas Internacionales de Aseguramiento

LEY DE CONVERGENCIA LEY 1314 DE 2009 Norma Local: (D-2649/1993) (D-2650/1993 PUC) -------- (L-43/1990) Normas Internacionales de Información Financiera NIIF (IASB) Normas Internacionales de Aseguramiento

MODELOS CONTABLES PCGA / NIIF

MODELOS CONTABLES PCGA / NIIF El fundamento de diseño para la implementación de NIIF para PyMES en SIAGEM ERP está basado en el soporte a las diferencias fundamentales entre PCGA y NIIF. PCGA (FISCAL)

MODELOS CONTABLES PCGA / NIIF El fundamento de diseño para la implementación de NIIF para PyMES en SIAGEM ERP está basado en el soporte a las diferencias fundamentales entre PCGA y NIIF. PCGA (FISCAL)

Seminario Taller. Balance de. Apertura en NIIF

Seminario Taller Balance de Apertura en NIIF JUSTIFICACIÓN Las Normas Internacionales de Información Financiera IFRS son los estándares de mayor aplicación mundial para la elaboración de la información

Seminario Taller Balance de Apertura en NIIF JUSTIFICACIÓN Las Normas Internacionales de Información Financiera IFRS son los estándares de mayor aplicación mundial para la elaboración de la información

1. Una entidad que esté incluida en el Grupo 2 (por lo cual le corresponden las NIIF para PYMES), puede aplicar las NIIF plenas si así lo desea?

, puede aplicar las NIIF plenas si así lo desea?") En el marco del Foro de Sensibilización sobre las Normas Internacionales de Información Financiera (en adelante, NIIF) y de Auditoría y Aseguramiento de la Información (en adelante, NAI) para la Alta Dirección

En el marco del Foro de Sensibilización sobre las Normas Internacionales de Información Financiera (en adelante, NIIF) y de Auditoría y Aseguramiento de la Información (en adelante, NAI) para la Alta Dirección

Diplomado en: Normas Internacionales De Información Financiera MATRICULAS ABIERTAS. Intensidad: 120 horas JUSTIFICACIÓN

Diplomado en: Normas Internacionales De Información Financiera JUSTIFICACIÓN En la actualidad el mundo de los negocios requiere de profesionales de la contabilidad y las finanzas con aspiraciones de mantenerse

Diplomado en: Normas Internacionales De Información Financiera JUSTIFICACIÓN En la actualidad el mundo de los negocios requiere de profesionales de la contabilidad y las finanzas con aspiraciones de mantenerse

Normas Contables Nuevo Decreto

Normas Contables Nuevo Decreto Noticias Uruguay y el Mundo actu... Ediciones anteriores web Edición Impresa Coleccionables Suplementos Especiales http://www.elpais.com.uy/economia-y-mercado/normas-contables-nuev...

Normas Contables Nuevo Decreto Noticias Uruguay y el Mundo actu... Ediciones anteriores web Edición Impresa Coleccionables Suplementos Especiales http://www.elpais.com.uy/economia-y-mercado/normas-contables-nuev...

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS)

") CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) Gustavo Arriagada M. Superintendente de Bancos e Instituciones Financieras Diciembre 2006 Universidad de Chile CONTENIDOS Introducción

CONVERGENCIA A ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) Gustavo Arriagada M. Superintendente de Bancos e Instituciones Financieras Diciembre 2006 Universidad de Chile CONTENIDOS Introducción

COSO Marco de referencia para un adecuado Sistema de Control Interno

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

Características IFRS

Características IFRS Primer sistema 100% Chileno con Norma OFICIAL de International Accounting Standards Board (IASB) y XBRL International en conjunto con la Superintendencia de Valores y Seguros (SVS)

Características IFRS Primer sistema 100% Chileno con Norma OFICIAL de International Accounting Standards Board (IASB) y XBRL International en conjunto con la Superintendencia de Valores y Seguros (SVS)

La cuenta regresiva hacia a IFRS en Chile: desafíos y responsabilidades. Guillermo Larraín Ríos Superintendente de Valores y Seguros

La cuenta regresiva hacia a IFRS en Chile: desafíos y responsabilidades Guillermo Larraín Ríos Superintendente de Valores y Seguros Santiago, Marzo 2008 Indice de la Presentación I. Fundamentos: Por qué

La cuenta regresiva hacia a IFRS en Chile: desafíos y responsabilidades Guillermo Larraín Ríos Superintendente de Valores y Seguros Santiago, Marzo 2008 Indice de la Presentación I. Fundamentos: Por qué

LOS RETOS DE LA ADUANA COLOMBIANA

LOS RETOS DE LA ADUANA COLOMBIANA Claudia María Gaviria Vásquez Directora de Gestión de Aduanas 22 de Octubre 2013 Habitantes: 47.121.089 Superficie: 2.129.748 km² - Continental: 1.141.748 km² - Marítimo:

LOS RETOS DE LA ADUANA COLOMBIANA Claudia María Gaviria Vásquez Directora de Gestión de Aduanas 22 de Octubre 2013 Habitantes: 47.121.089 Superficie: 2.129.748 km² - Continental: 1.141.748 km² - Marítimo:

IFRS/NIIF para PYMES Información financiera de calidad para empresas privadas, de tamaño pequeño, mediano y grande

IFRS/NIIF para PYMES Información financiera de calidad para empresas privadas, de tamaño pequeño, mediano y grande Incluye 155 preguntas de selección múltiple, un estudio de caso y ejemplos ilustrativos

IFRS/NIIF para PYMES Información financiera de calidad para empresas privadas, de tamaño pequeño, mediano y grande Incluye 155 preguntas de selección múltiple, un estudio de caso y ejemplos ilustrativos

Curso práctico de preparación para la Certificación IFRS con ICAEW. Certifica tus conocimientos!

Curso práctico de preparación para la Certificación IFRS con ICAEW. Certifica tus conocimientos! Objetivo El curso práctico presencial de preparación en Normas Internacionales de Información Financiera

Curso práctico de preparación para la Certificación IFRS con ICAEW. Certifica tus conocimientos! Objetivo El curso práctico presencial de preparación en Normas Internacionales de Información Financiera

Estados Financieros Separados

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados y Contabilización

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados y Contabilización