PRONTUARIO LABORAL SEGURIDAD SOCIAL FISCAL Y TRIBUTARIO PARA EL AÑO Prontuario laboral, Seguridad Social, fiscal y tributario para el año 2017

|

|

|

- Claudia Trinidad Franco Belmonte

- hace 6 años

- Vistas:

Transcripción

1 1 PRONTUARIO LABORAL SEGURIDAD SOCIAL FISCAL Y TRIBUTARIO PARA EL AÑO 2017

2

3 3 Prólogo Estimado compañero/a, Un año más, nos complace remitirles el Prontuario Laboral, Seguridad Social, Fiscal y Tributario en su edición Siguiendo la misma línea de ediciones anteriores, nuestra intención con esta publicación es elaborar un manual de consulta, el cual se convierta en una herramienta útil y práctica en casi todos aquellos temas que de forma más cotidiana puedan abordarnos en el quehacer diario de las relaciones laborales y en materia de Seguridad Social Estamos a su disposición para resolver cualquier duda que le pueda surgir, o realizar todas aquellas consultas que crea oportuno plantearnos. Un cordial saludo EAL-CGE

4

5 5 Índice 1. AREA LABORAL Y SEGURIDAD SOCIAL Calendario de fiestas SEGURIDAD SOCIAL Medios de comunicación con la Seguridad Social Plazos de comunicación con la Seguridad Social Bases Régimen General para el año Reducción cotización SS por cambio de puesto de trabajo Financiación formación professional para el trabajo Tipo de cotización Régimen General Tarifa cotización por accidentes de Trabajo y enfermedades profesionales Contratos de formación Régimen Especial de Trabajadores Autónomos Cotización Adicional SS al RETA Devolución cotizaciones RETA/Régimen General (Pluriactividad) Cotización trabajadores autónomos con 10 o más trabajadores Régimen Integrado de Representantes de Comercio Régimen especial de trabajadores del hogar Aplazamientos de cuotas e ingresos fuera de plazo Recargos sobre cuotas a la Seguridad Social vigentes Normativa Laboral Apertura Centro de Trabajo Libro de visitas Calendario Laboral: (R,D. 1346/89; Art E.T.; R.D. 1561/95 Disp. Ad. 3ª) Reconocimientos médicos: (LGSS art. 244; Llei 31/95 art. 22) Trabajo de los menores: (art. 6 i 9.2 EJ.) Minusválidos: (Ley 13/82; RD 1451/83) Salario Mínimo Interprofesional para el año Coeficientes y Tipo de interés económico IPREM Simulación Salarial Revalorización de Pensiones para el año AREA FISCAL Y TRIBUTARIA Tablas de retención a cuenta sobre rendimientos del trabajo

6 6 1. AREA LABORAL Y SEGURIDAD SOCIAL 1.1. Calendario de fiestas Oficiales 2017 por autonomías Resolución de 4 de octubre de 2016, de la Dirección General de Empleo, por la que se publica la relación de fiestas laborales para el año (BOE núm /10/2016)

7 SEGURIDAD SOCIAL Medios de comunicación con la Seguridad Social En el ámbito de la Seguridad Social, la implantación de los trámites por medios electrónicos es una realidad. Por este motivo, es imprescindible que las empresas y los trabajadores autónomos (tengan, o no, trabajadores a su cargo), dispongan de un certificado digital, cualquiera que sea su actividad, y cualquiera que sea el régimen de Seguridad Social en el que se encuentren encuadradas e independientemente del número de trabajadores (para acceder al listado de certificados admitidos por la Seguridad Social cliquen aquí. En concreto, para poder gestionarlo, la empresa o trabajador autónomo necesariamente tendrán que disponer de un certificado digital Inscripción de empresas, afiliación, altas, bajas y variaciones de datos de trabajadores, cotización y recaudación de empresas y trabajadores en el ámbito de la Seguridad Social. Comunicación de partes medies de baja, de confirmación de la baja y de alta correspondiente a procesos de incapacidad temporal. Actas de gestión recordatoria de la Tesorería General de la Seguridad Social siguientes: reclamaciones de deuda, providencies de constreñimiento, comunicación del inicio del procedimiento de deducción, etc Plazos de comunicación con la Seguridad Social Los plazos de presentación de los actos relacionados con la afiliación de altas, bajas y variaciones de trabajadores en el ámbito de la Seguridad Social, dependiendo del régimen de seguridad social, los siguientes: Régimen General Altas Previo al inicio de la relación laboral hasta 60 días naturales anteriores Bajas y Variaciones 3 días naturales Régimen Autonomías 30 días naturales 3 días naturales Régimen Minería del Carbón Régimen Especial del Mar. Trabajadores cuenta ajena Previo al inicio de la relación laboral Previo al inicio de la relación laboral hasta 60 días naturales anteriores 3 días naturales 3 días naturales Régimen Especial del Mar. Trabajadores cuenta propia 30 días naturales 3 días naturales

8 8 Los plazos de presentación de los volantes médicos de baja, alta y confirmación de la baja, emitidos por los servicios públicos de salud, y las mutuas patronales, son los siguientes: 1. Trabajador a la empresa: El trabajador está obligado a presentar a la empresa la copia de los volantes de baja y confirmación de la baja a ella destinada, en el plazo de los 3 días siguientes a la fecha de expedición. Asimismo, está obligado a presentar la copia del volante de alta dentro de las 24 horas siguientes a su expedición. 2. Tramitación por la empresa: Las empresas tienen la obligación de transmitir al Instituto Nacional de la Seguridad Social, los volantes de baja, alta y confirmación de la baja presentado por el trabajador, con carácter inmediato, y en todo caso, dentro del plazo máximo de 3 días hábiles siguientes a su recepción Bases Régimen General para el año 2017 A partir del 1 de enero de 2017 las bases y tipos de cotización a la Seguridad Social, Desempleo Fondo de Garantía Salarial y Formación Profesional serán: Grupo de Cotización Categorías profesionales Ingenieros y licenciados. Personal de alta dirección no incluido en el artículo 1.3.c)... Ingenieros técnicos, Peritos y Ayudantes titulados... Jefes administrativos y de taller... Ayudantes no titulados... Oficiales administrativos... Subalternos... Auxiliares Administrativos... Oficiales de primera y segunda... Oficiales de tercera y especialistas... Peones... Trabajadores menores de 18 años, cualquiera que sea su categoría profesional... Bases mínimos euros/mes 1152,90 956,10 831,60 825,60 825,60 825,60 825,60 euros/día 27,52 27,52 27,52 27,52 Bases máximas euros/mes 3.751, , , , , , ,20 euros/día 125,04 125,04 125,04 125,04 La base máxima de cotización en cada uno de los Regímenes de la Seguridad Social, que o tengan establecido, queda fijado en la cantidad de 3.751,20 euros mensuales o 125,04.- euros diarios. A efectos de cotización por contingencias profesionales, desempleo, Fondo de Garantía Salarial, y Formación Profesional, el límite máximo de la base de cotización al Régimen General de la Seguridad Social será de 3.751,20 euros mensuales.

9 Reducción cotización SS por cambio de puesto de trabajo Reducción cotización SS en los supuestos de cambio de puesto de trabajo o función diferente y compatible con su estado por riesgo durante el embarazo o durante la lactancia natural: 50% de la aportación empresarial en la cotización a la SS por contingencias comunes, durante el periodo de permanencia en el nuevo puesto o función. Esta misma reducción será aplicable, en los términos y condiciones que reglamentariamente se determinen, en aquellos casos en los cuales, por razón de enfermedad profesional, se produzca un cambio de puesto de trabajo en la misma empresa o el desempeño, en otro diferente, de un puesto de trabajo compatible con el estado del trabajador Financiación formación professional para el trabajo Las empresas que coticen por la contingencia de formación profesional dispondrán de un crédito para la formación de sus trabajadores de acuerdo con lo establecido en el capítulo II del Real Decreto 395/2007, de 23 de marzo, por el que se regula el subsistema de formación profesional para el trabajo, que resultará de aplicar a la cantidad ingresada por la empresa en concepto de formación profesional durante el año 2016 el porcentaje de bonificación que, en función del tamaño de las empresas, se establece a continuación: a) Empresas de 6 a 9 trabajadores: 100 por cien b) De 10 a 49 trabajadores: 75 por ciento c) De 50 a 249 trabajadores: 60 por ciento d) De 250 o más trabajadores: 50 por ciento Las empresas de 1 a 5 trabajadores dispondrán de un crédito de bonificación por empresa de 420 euros, en lugar de un porcentaje. Asimismo, podrán beneficiarse de un crédito de formación, en los términos establecidos en la citada normativa, las empresas que durante el año 2017 abran nuevos centros de trabajo, así como las empresas de nueva creación, cuando incorporen en su plantilla nuevos trabajadores. En estos supuestos las empresas dispondrán de un crédito de bonificaciones, cuyo importe resultará de aplicar al número de trabajadores de nueva incorporación la cantidad de 65 euros. Las empresas que durante el año 2017 concedan permisos individuales de formación a sus trabajadores, dispondrán de un crédito de bonificaciones para la formación adicional al crédito anual que les correspondería de conformidad con lo establecido en el párrafo primero de este apartado, por el importe que resulte de aplicar los criterios determinados por la Orden del Ministerio de Trabajo y Asuntos Sociales. El crédito adicional asignado al conjunto de las empresas que concedan los citados permisos no podrá superar el 5% del crédito establecido en el presupuesto del Servicio Público de Empleo Estatal para la financiación de

10 10 las bonificaciones en las cotizaciones de la Seguridad Social por formación profesional para el trabajo Tipo de cotización Régimen General CONCEPTOS EMPRESA TRABAJADOR TOTAL Contingencias comunes 23,60 % 4,70 % 28,30 % - Contratos de duración inferior a 7 días (excepto interinidad). 32,10 % 4,70 % 36,80% Horas extraordinarias Fuerza mayor 12,00 % 2,00 % 14,00 % Resto 23,60 % 4,70 % 28,30 % Desempleo - Contratación indefinida, en prácticas, formación, de relevo, interinidad y contratos de cualquier 5,50 % 1,55 % 7,05 % tipo con discapacidades. - Duración determinada a tiempo completo 6,70 % 1,60 % 8,30 % - Duración determinada a tiempo parcial y E.T.T. 6,70 % 1,60 % 8,30 % FOGASA 0,20 % - 0,20 % Formación Profesional 0,60 % 0,10 % 0,70 % Contingencias de accidentes de trabajo y enfermedades profesionales: se aplicaran, en función de la correspondiente actividad económica, ocupación o situación mediante la aplicación de la siguiente tarifa. (Vigente a partir del 1/01/14)

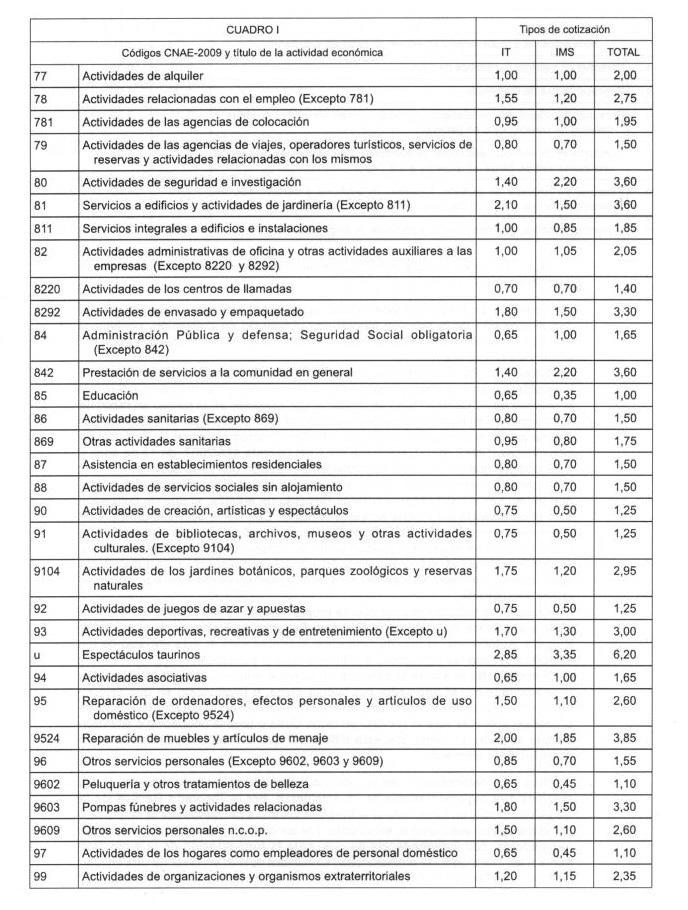

11 Tarifa para la cotización por accidentes de Trabajo y enfermedades profesionales

12 12

13 13

14 14

15 15

16 16 Durante los periodos de baja por incapacidad temporal, y otras situaciones de suspensión de la relación laboral con obligación de cotización, se mantendrá la obligación de cotización por el mismo tipo que corresponda a la respectiva actividad económica u ocupación Contratos de formación Durante el 2017 la cotización a la Seguridad Social de este tipo de contratos será: Régimen Especial de Trabajadores Autónomos 1. Base máxima de cotización: 3.751,20i.la cuota será de 1.121,63i mensuales Base mínima: 893,10 i. La cuota será de 267,04 i Cuota única mensual Empresa Trabajador Contingencias comunes 40,13 i 33,46 i 6,67 i Contingencias profesionales 4,60 i 4,60 i - Fondo Garantía Salarial 2,54 i 2,54 i - Formación Profesional 1,39 i 1,23 i 0,16 i 2. La base de cotización de trabajadores con edad inferior a 47 años a : a su elección dentro de las bases máximas y mínimas fijadas. 3. Los trabajadores autónomos que a 1 de enero de 2017, tengan una edad inferior a 47 años, podrán elegir cualquier base comprendida entre los límites máximo y mínimo del párrafo anterior. La misma elección la podrán hacer aquellos trabajadores autónomos

17 17 que a 1 de enero de 2017 tengan 47 años, y su base de cotización en el mes de diciembre de 2016 haya sido igual o superior a 1.964,70 euros. 4. Los trabajadores autónomos que a 1 de enero de 2017 tengan 47 años de edad, si su base de cotización es inferior a 1.964,70 euros, no podrán escoger una base superior a 1.964,70 i, excepto que ejerzan su opción de incrementar su base de cotización antes del 30 de junio de 2017, produciendo sus efectos a partir del 1 de julio de 2017, o que se trate del cónyuge supérstite del titular del negocio que, como a consecuencia de la defunción de éste, haya debido de ponerse delante del mismo y darse de alta en este régimen especial con 47 años de edad, en este caso no existirá esta limitación. 5. Los trabajadores autónomos que a 1 de enero de 2017 tengan 48 o más años cumplidos, estará comprendida entre las cantidades de 963,30 i y 1.964,70 i mensuales. 6. No obstante, los trabajadores autónomos que con anterioridad a los 50 años hubiesen cotizado en cualquiera de los Regímenes del Sistema de Seguridad Social por plazo de cinco o más años, se regirán por las reglas siguientes: a. Si la última base de cotización acreditada hubiese sido igual o inferior a 1.964,70 i mensuales, deberán cotizar por una base comprendida entre 893,10 i mensuales y 1.964,70 i. b. Si la última base de cotización acreditada hubiese sido superior a 1.964,70 i mensuales, deberán cotizar por una base comprendida entre 893,10 i mensuales y el importe de aquélla, incrementada en un porcentaje de un 1% 7. Tipo de cotización: General 29,80% Si tiene cobertura de protección por contingencias profesionales 29,30% Si no se tiene cubierta la protección por incapacidad temporal 26,50% Porcentajes para las contingencias de accidentes de trabajo y enfermedades profesionales: los mismos porcentajes establecidos por el Régimen General de la Seguridad Social (ver apartado Tarifa para la cotización por accidentes de trabajo y enfermedades profesionales Cotización Adicional SS al RETA Los trabajadores incluidos en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos que no hayan optado por dar cobertura, en el ámbito de la protección dispensada,

18 18 a las contingencias derivadas de accidentes de trabajo y enfermedades profesionales, efectuaran una cotización adicional equivalente al 0,1 por 100, aplicado sobre la base de cotización escogida, para la financiación de las prestaciones por riesgo durante el embarazo y riesgo durante la lactancia natural Devolución cotizaciones RETA/Régimen General (Pluriactividad) Los trabajadores por cuenta propia incluidos en el RETA que, a razón de su trabajo por cuenta ajena desarrollada simultáneamente, coticen, respecto de contingencias comunes, en régimen de pluriactividad y lo hayan hecho durante el año 2016, teniendo en cuenta tanto las aportaciones empresariales como las correspondientes al trabajador en el Régimen General, así como las efectuadas en el Régimen Especial, por una cantidad igual o superior a ,28 euros, tendrán derecho a una devolución del 50 % del exceso en que sus cotizaciones superen la citada cantidad, con el límite del 50 % de las cuotas ingresadas en el citado Régimen Especial, a razón de su cotización por las contingencias comunes de cobertura obligatoria. La devolución se efectuará a instancia del interesado, quien deberá formularla durante los cuatro primeros meses del año Cotización trabajadores autónomos con 10 o más trabajadores Para los trabajadores autónomos que en algún momento del año 2016 y de manera simultánea hayan tenido contratado a su servicio un número de trabajadores por cuenta ajena igual o superior a diez, la base mínima de cotización tendrá una cuantía igual a la prevista como base mínima para los trabajadores encuadrados en el grupo de cotización 1 del Régimen General, que para el año 2017 queda fijada en 1.152,90i Régimen Integrado de Representantes de Comercio La base máxima por contingencias comunes de este colectivo será de 3.751,20 i Régimen especial de trabajadores del hogar 2017 El año 2017, las bases de cotización por contingencias comunes y profesionales se determinaran de acuerdo con la siguiente escala, en función de la retribución percibida por los empleados del hogar.

19 19 Tramos, retribuciones mensuales y bases de cotización Tramo Retribución mensual incrementada con la proporción de pagas extraordinarias i/mes Base de cotización i/mes Cuota a cargo del empleador (22,10%) +(1,10%) Cuota a cargo trabajador (4,40%) Cuota Total 1r Hasta a 188,61 161,29 37,42 7,10 44,52 2n Desde 188,62 hasta 294,60 266,84 61,91 11,74 73,65 3r Desde 294,61 hasta 400,80 372,39 86,39 16,39 102,78 4t Desde 400,81 hasta 506,80 477,96 110,89 21,03 131,92 5è Desde 506,81 hasta 612,90 583,52 135,38 25,67 161,05 6è Desde 612,91 hasta 718,20 689,09 159,87 30,32 190,19 7è Desde 718,21 hasta 825,65 825,60 191,54 36,33 227,87 8è Desde 825,66 862,44 200,09 37,95 238,04 Tipo de cotización: 27,60% (22,10% + 1,10% cabeza de familia y 4,40% trabajador). Para la cotización de contingencias profesionales, sobre la base de cotización que corresponda, se aplicará el tipo de cotización previsto en la tarifa de primas aprobada por la disposición adicional 4ª de la Ley 42/2006 de 28 de diciembre, siendo la cuota resultante a cargo exclusivo del empleador del 1,10%. A partir del 1 de enero de 2013, los trabajadores incluidos en el sistema especial para Empleados del Hogar establecido en el Régimen General de la Seguridad Social que presten sus servicios durante menos de 60 horas mensuales por empleador, deberán formular directamente su afiliación, altas, bajas y variaciones de datos cuando así lo acuerden con tales empleadores. En estos casos, el empleador estará obligado a entregar al trabajador la aportación y cuota que le corresponda por las contingencias comunes y profesionales Aplazamientos de cuotas e ingresos fuera de plazo Según la normativa actual vigente, la realización del aplazamiento de cuotas e ingresos fuera de plazo se realiza de la siguiente manera:

20 20 a) Formalización y Recepción de la Solicitud La solicitud se formalizará en el modelo existente: TC 17/10 Modelo de solicitud TC 17/11 Reconocimiento de deuda TC 17/12 Solicitud de domiciliación de vencimientos de aplazamiento Este modelo se podrá obtener en cualquiera de las administraciones o URE de la Seguridad Social. La solicitud se dirigirá a la Administración de la Seguridad Social o a la Dirección Provincial de la Tesorería General de la Seguridad Social en la provincia en la que el empresario o sujeto responsable del pago tenga autorizado la cuenta de cotización o, en su defecto, en la que éste tenga su domicilio. La solicitud se puede presentar en cualquiera de los sitios que prevé el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de régimen jurídico de las administraciones públicas y del procedimiento administrativo común, en la redacción que da la Ley 4/1999, de 13 de enero (BOE de 14 de enero), que son las siguientes: En los registros de los órganos administrativos a los que se dirigen. En los registros de cualquier órgano administrativo, que pertenezca a la Administración General del Estado, a la de cualquier Administración de las comunidades autónomas, o a la de alguna de las entidades que integren el Administración local si, en este último caso, se ha suscrito el oportuno convenio. En las oficinas de Correos, en la forma que se establezca. En las representaciones diplomáticas u oficinas consulares de España en el extranjero. En cualquier otro que establezcan las disposiciones vigentes. La solicitud debe presentarse con anterioridad a la autorización de alienación de bienes embargados. La solicitud será única y comprensiva de la totalidad de la deuda existente, con independencia de que la empresa solicitante tuviera diferentes códigos de cuenta de cotización. b) Contenido de la Solicitud Deberán exponerse todos los datos necesarios para la completa identificación del sujeto responsable. Las circunstancias de hecho que motiven ésta. El período del aplazamiento y los plazos de amortización que se propongan.

21 21 La cantidad de la deuda, diferenciando la que corresponde inaplazable y la aplazable. Normalmente serán denegadas aquellas solicitudes de aplazamiento en las que el importe de la deuda aplazable no supere el doble del salario mínimo interprofesional mensual vigente. Los códigos de cuenta de cotización afectados. c) Tramitación 1. Corrección de defectos u omisiones e informes Cuando la solicitud de aplazamiento formulada incurra en defectos u omisiones, el órgano que deba tramitarla, requerirá al solicitante, en el plazo máximo de diez días, que enmiende los defectos en el mismo plazo, con indicación que, de no hacerlo, se elevará el expediente al órgano competente para que dicte resolución en la que se tenga por desestimado al solicitante. Si se considerase necesario podrán pedir todos los informes y actuaciones que se estimen convenientes antes de resolver el aplazamiento. 2. Resolución del aplazamiento Una vez completada la documentación que debe aportar el solicitante se dictará la correspondiente resolución, que se deberá adoptar en el plazo máximo de tres meses contados a partir de la fecha de entrada en el registro del órgano competente para su tramitación. Transcurrido este plazo sin que haya recaído resolución expresa podrá entenderse desestimada la solicitud. A efectos de la resolución se ponderará la reiteración de incumplimientos anteriores. 3. Contenido de la resolución Las resoluciones que concedan aplazamientos determinaran los siguientes: - La cantidad de la deuda aplazada. - El período total del aplazamiento. Este período no podrá exceder de cinco años. No obstante, cuando concurran causas de carácter extraordinario debidamente acreditadas, el Director General de la Tesorería General de la Seguridad Social podrá autorizar con carácter excepcional aplazamientos por períodos superiores. Juntamente con la resolución se acompañaran los cuadros de amortización de la deuda donde se especifica, por identificador, los plazos de amortización, la cantidad a abonar en cada uno de ellos y las fechas de vencimiento. 4. Notificación de la resolución: Las notificaciones se practicaran por cualquier medio que permita tener constancia de la recepción por el interesado o su representante así como de la fecha, la identidad y el contenido del acto administrativo de acuerdo con lo previsto en los artículos 59 a 61 de la Ley 30/1992, de 26 de noviembre, de régimen jurídico de las administraciones públicas y del procedimiento administrativo común. El sujeto responsable deberá ingresar las cuotas inaplazables, si no estuvieran ya pagadas con anterioridad, en el plazo máximo de un mes desde la fecha de notificación de la resolución que conceda el aplazamiento.

22 22 En los aplazamientos con exención de garantías por deudas aplazables inferiores a euros y amortización en un período inferior a dos años, debe ingresarse, como mínimo, un tercio de la deuda aplazada dentro de los diez días siguientes de la notificación de la resolución. Además, la efectividad del aplazamiento quedará sujeta a las restantes condiciones específicas que pueda establecer la resolución que les haya concedido Recargos sobre cuotas a la Seguridad Social vigentes EL artículo 27 de la Ley General de la Seguridad Social, aprobada por Real Decreto Legislativo 1/1994 de 20 de junio queda modificado por el RD 20/2012 publicado el 13 de julio de 2012 de la siguiente manera: Transcurrido el plazo reglamentario establecido para el pago de las cuotas a la Seguridad Social sin ingreso de las mismas y sin perjuicio de las especialidades previstas por los aplazamientos, se devengará el recargo del 20% de la deuda 1.3. Normativa Laboral Apertura Centro de Trabajo (Convenio OIT nº 81; R.D.L 1/1986; OM ; Ley 21/1992 art.4; O.M ) El empresario habrá de comunicar a la Autoridad laboral competente, tanto la apertura de un centro de trabajo, como la reanudación de su actividad después de hacer remodelaciones, ampliaciones o transformaciones de importancia, a efectos de comprobar el cumplimiento de la normativa en materia de Seguridad e Higiene en el trabajo, así como de la legislación social en general. La comunicación se tiene que realizar en el plazo de los 30 días siguientes a la apertura o reanudación de la actividad Libro de visitas Por medio del artículo 21.6 de la Ley 23/2015 se suprimió la obligación de tener que adquirir y diligenciar cualquier libro o formulario para la realización de las diligencias de la Inspección de Trabajo. Esta supresión se hará plenamente efectiva en cuánto se publique la Orden que determinará los hechos y actos que deban de incorporarse a las diligencias, su formato, y su remisión en los sujetos inspeccionados.

23 Calendario Laboral: (R,D. 1346/89; Art E.T.; R.D. 1561/95 Disp. Ad. 3ª) La empresa confeccionará anualmente un calendario laboral, que expondrá en lugar visible de cada centro de trabajo. Por la confección de este calendario laboral se tendrán que tener en cuenta las posibles competencias que los convenios colectivos confieran en los representantes legales de los trabajadores. El calendario laboral podrá incluir el horario jornada anual y distribución de los días laborables, festivos, descansos y otros días inhábiles, según la jornada máxima legal o pactada por convenio colectivo Reconocimientos médicos: (LGSS art. 244; Llei 31/95 art. 22). El empresario tiene que garantizar la vigilancia periódica de la salud de los trabajadores a su servicio en función de los riesgos inherentes al puesto de trabajo. El sometimiento a las revisiones periódicas, será voluntaria por parte del trabajador, a excepción que sea imprescindible, a fin y efecto de evaluar los efectos de las condiciones de trabajo sobre la salud, verificar si el estado de salud del trabajador puede constituir un peligro para el propio trabajador, los demás trabajadores u otras personas relacionadas con la empresa, proteger de riesgos específicos y actividades de especial peligrosidad cuando así se establezca en una disposición legal, o cubrir lugares de trabajo con riesgo de enfermedad profesional Trabajo de los menores: (art. 6 i 9.2 EJ.) Se prohíbe la admisión al trabajo para los menores de 16 años. Se prohíbe a los menores de 18 años la realización de trabajos nocturnos, la realización de horas extras, así como en aquellas actividades, que el Gobierno declare insalubre, penosa, nociva o peligrosa, tanto por la salud como por su formación profesional y humana Minusválidos: (Ley 13/82; RD 1451/83; RO 1971/99; OM ; Ley 51/03; RO 364/05; RD 1414/06) A efectos de la Ley 51/03, se considera persona con discapacitado aquella que tenga reconocida una discapacidad igual o superior al 33%. Las empresas que ocupen 50 o más trabajadores están obligadas a que, de entre ellos, al menos un 2% sean trabajadores con discapacitación. El cómputo se realizará sobre la plantilla total de la empresa, cualquiera que sea el número de centros de trabajo y cualquiera que sea la forma de contratación laboral que vincule a los trabajadores con la empresa.

24 24 Las empresas, pueden excepcionalmente, quedar exentas de esta obligación por medio de acuerdos recogidos en la negociación colectiva sectorial, o siempre que aplique alguna de las medidas substitutorias. Se ha de pedir en los servicios de ocupación competentes la declaración de excepcionalidad, con carácter previo a la adopción de estas medidas substitutorias Salario Mínimo Interprofesional para el año 2017 Para el año 2017, queda establecido el Salario mínimo interprofesional para cualquier actividad de agricultura, industria y en los servicios, sin distinción de sexo ni edad de los trabajadores en la cantidad de 23,59 euros/día, o bien 707,62 euros/mes, según el salario esté fijado por días o por meses. En cómputo anual el S.M.I. será de 9.909,62.- euros, una vez incluidas las pagas extraordinarias de Junio y Navidad, pagas de 30 días de salario cada una de ellas. El salario mínimo hora, establecido por los empleados del hogar, con inclusión de todos los conceptos, queda fijado en 5,13i /hora, efectivamente trabajada Coeficientes y Tipo de interés económico Tipo de interés legal del dinero: 3,00 % (prorrogado a falta de Presupuestos Generales del Estado 2017) Interés de demora: 8 % IPREM Determinación del Indicador Público de Renta de Efectos Múltiples (IPREM) para el 2017 Debido a la falta de los Presupuestos Generales del Estado para el año 2017 el indicador público de renta de efectos múltiples (IPREM) se mantiene con los mismos importes que en el año 2016 a) EL IPREM diario, 17,75 euros. b) EL IPREM mensual, 532,51 euros. c) EL IPREM anual, 6.390,13 euros. d) En los supuestos en los cuales la referencia al salario mínimo interprofesional ha sido sustituida por la referencia en el IPREM en aplicación de lo establecido en el Real Decreto-Ley 3/2004, de 25 de junio, la cantidad anual del IPREM será de 7.455,14 euros cuando las correspondientes normas se refieran al salario mínimo interprofesional en cómputo anual, salvo que expresamente excluyeran las pagas extraordinarias; en este caso, la cantidad será de 6.390,13 euros.

25 Simulación Salarial 2017 (Supuesto de contrato indefinido y situación familiar 3) BRUT0 ANUAL BRUTO MES DTO. S.S. DTO. IRPF % IRPF NETO MES BR. P.EXTRA NETO P.EXTRA S.S. EMP. MES S.S. EMP. AÑO TOTAL ANUAL ,00 i 1.071,43 78,75 82,07 7,66% 910,61 i 1.071,43 989,36 405,00 i 4.860, ,00 i ,00 i 1.178,57 86,63 110,90 9,41% 981,04 i 1.178, ,67 445,50 i 5.346, ,00 i ,00 i 1.285,71 94,50 135,00 10,50% 1.056,21 i 1.285, ,71 486,00 i 5.832, ,00 i ,00 i 1.392,86 102,38 159,06 11,42% 1.131,42 i 1.392, ,79 526,50 i 6.318, ,00 i ,00 i 1.500,00 110,25 183,15 12,21% 1.206,60 i 1.500, ,85 567,00 i 6.804, ,00 i ,00 i 1.607,14 118,13 207,32 12,90% 1.281,70 i 1.607, ,82 607,50 i 7.290, ,00 i ,00 i 1.714,29 126,00 232,63 13,57% 1.355,66 i 1.714, ,66 648,00 i 7.776, ,00 i ,00 i 1.821,43 133,88 262,65 14,42% 1.424,90 i 1.821, ,78 688,50 i 8.262, ,00 i ,00 i 1.928,57 141,75 292,76 15,18% 1.494,06 i 1.928, ,81 729,00 i 8.748, ,00 i ,00 i 2.035,71 149,63 322,86 15,86% 1.563,23 i 2.035, ,85 769,50 i 9.234, ,00 i ,00 i 2.142,86 157,50 353,14 16,48% 1.632,21 i 2.142, ,71 810,00 i 9.720, ,00 i ,00 i 2.250,00 165,38 383,18 17,03% 1.701,45 i 2.250, ,83 850,50 i , ,00 i ,00 i 2.357,14 173,25 413,21 17,53% 1.770,69 i 2.357, ,94 891,00 i , ,00 i ,00 i 2.464,29 181,13 443,33 17,99% 1.839,84 i 2.464, ,96 931,50 i , ,00 i ,00 i 2.571,43 189,00 473,40 18,41% 1.909,03 i 2.571, ,03 972,00 i , ,00 i ,00 i 2.678,57 196,88 503,57 18,80% 1.978,13 i 2.678, , ,50 i , ,00 i ,00 i 2.785,71 204,75 533,74 19,16% 2.047,22 i 2.785, , ,00 i , ,00 i ,00 i 2.892,86 212,63 567,58 19,62% 2.112,65 i 2.892, , ,50 i , ,00 i ,00 i 3.000,00 220,50 604,80 20,16% 2.174,70 i 3.000, , ,00 i , ,00 i ,00 i 3.107,14 228,38 641,94 20,66% 2.236,83 i 3.107, , ,50 i , ,00 i ,00 i 3.214,29 236,25 678,86 21,12% 2.299,18 i 3.214, , ,00 i , ,00 i ,00 i 3.428,57 236,33 758,40 22,12% 2.433,84 i 3.428, , ,41 i , ,90 i ,00 i 3.642,86 236,33 837,49 22,99% 2.569,03 i 3.642, , ,41 i , ,90 i ,00 i 3.857,14 236,33 916,84 23,77% 2.703,97 i 3.857, , ,41 i , ,90 i ,00 i 4.071,43 236,33 995,87 24,46% 2.839,23 i 4.071, , ,41 i , ,90 i ,00 i 4.285,71 236, ,29 25,09% 2.974,10 i 4.285, , ,41 i , ,90 i ,00 i 4.500,00 236, ,70 25,66% 3.108,97 i 4.500, , ,41 i , ,90 i ,00 i 4.714,29 236, ,33 26,31% 3.237,63 i 4.714, , ,41 i , ,90 i ,00 i 4.928,57 236, ,12 27,13% 3.355,12 i 4.928, , ,41 i , ,90 i ,00 i 5.142,86 236, ,31 27,87% 3.473,21 i 5.142, , ,41 i , ,90 i ,00 i 5.357,14 236, ,00 28,56% 3.590,81 i 5.357, , ,41 i , ,90 i

26 Revalorización de Pensiones para el año 2017 Las pensiones mínimas de la Seguridad Social, en su modalidad contributiva para el año 2017 serán las siguientes: Jubilación Clase de pensión Con cónyuge a cargo Titulares (euros/año) Sin cónyuge: unidad económica unipersonal Con cónyuge no a cargo Titular con 65 años , , ,00 Titular menor de 65 años , , ,20 Titular con 65 años procedente de gran invalidez Incapacidad permanente , , ,20 Gran invalidez , , ,20 Absoluta , , ,00 Total: Titular con 65 años , , ,00 Total: Titular con edad entre 60 y 64 años Total: Derivada de enfermedad común menor de 60 años Parcial del régimen de Accidente de Trabajo: Titular con 65 años Viudedad , , , , , , , , ,00 Titular con cargas familiares ,80 Titular con 65 años, o con discapacidad en grado igual o superior al 65% Titular con edad entre 60 y 64 años 8.905, ,00 Titular con menos de 60 años 6.742,40

27 Titulares (euros/año) 27 Clase de pensión Con cónyuge a cargo Sin cónyuge: unidad económica unipersonal Con cónyuge no a cargo Clase de pensión Orfandad Euros/año Por beneficiario 2.727,20 Por beneficiario discapacitado menor de 18 años con una discapacidad en grado igual o superior al 65%. En el orfandad absoluta, el mínimo se incrementará en 6.760,60 euros/año, distribuidos, en su caso, entre los beneficiarios. En favor de familiares 5.367,60 Por beneficiario 2.727,20 Si no existe viudo ni huérfano pensionista: Sólo un beneficiario con 65 años 6.592,60 Sólo un beneficiario menor de 65 años 6.211,80 Diferentes beneficiarios: El mínimo asignado a cada uno se incrementará en el importe que resulte de prorratear 4.033,40 euros/año entre el número de beneficiarios. La pensión máxima de la Seguridad Social, en su modalidad contributiva para el año 2016, será de ,92 i anuales, o 2.567,28 i mensuales.

28 28 2. AREA FISCAL Y TRIBUTARIA 2.1. Tablas de retención a cuenta sobre rendimientos del trabajo aplicables al ejercicio 2017 Con carácter general, la cuota de retención se obtendrá aplicando sobre la base para calcular el tipo de retención, siempre que esta sea positiva, los porcentajes que se indiquen en la siguiente escala: BASE LIQUIDABLE CUOTA DE RETENCION RESTA BASE LIQUIDABLE TIPO APLICABLE Hasta euros euros Hasta euros Porcentage TOTAL ,00 19, , , ,00 24, , , ,00 30, , , ,00 37, , ,50 En endavant 45,00 A continuación, en la página siguiente, mostramos un cuadro resumen con los tipos de retención sobre rendimientos del trabajo aplicables a determinadas relaciones especiales, así como de rendimientos de actividades profesionales, comparándolo con las retenciones actuales: Retribuciones por condición de administradores y miembros de los Consejos de Administración (Cifra neta de negocios del año, anterior superior a ,00i) Retribuciones por condición de administradores y miembros de los Consejos de Administración (Cifra neta de negocios del arlo anterior inferior a ,00i) Rendimientos derivados de impartir cursos, conferencias, coloquios, seminarios y similares, o derivados de la elaboración de obras literarias, artísticas o científicas, siempre que se ceda el derecho a su explotación % 37% 35% 42% 20% 19% 21% 19% 15% Pago de los atrasos que correspondan a imputar a ejercicios anteriores Rendimientos de actividad profesional (cuando no se cumplan los dos siguientes casos) 15% 21% 19% 15%

29 Rendimientos de actividad profesional cuando: 1. Los rendimientos del ejercicio anterior fueron inferiores a ,00i, 2. Dichos rendimientos representan más del 75% de la suma de los rendimientos íntegros de actividades económicas y del trabajo Rendimientos de actividad profesional cuando se inicie una actividad Profesional (siempre que no haya ejercicio actividad profesional año Superior) Relaciones laborales de duración inferior al año Dietas y asignaciones por gastos de locomoción y gastos normales de manutención y estancia en establecimientos de hostelería exceptuados de gravamen en el Impuesto sobre la Renta de las Personas Físicas: (atendiendo a lo previsto en la redacción actual del artículo 8 del Real Decreto 214/1999) Locomoción: - Se utiliza transporte público...importe justificado - En otro caso: 15% 9% (el año de inicio de la actividad y los dos Siguientes) El que corresponda según ingresos y situación familiar con un mínimo del 2% Rendimientos de recaudadores municipales 9% Rendimientos de mediadores de seguros que utilicen los servicios de auxiliares externos Rendimientos de delegados comerciales de la Sociedad Estatal de Loterías y Apuestas del Estado Pagos a cuenta del Régimen Especial de no Residentes Pagos a cuenta del Régimen Especial de no Residentes cuando las retribuciones satisfechas por un mismo pagador de rendimientos del trabajo durante un año natural excedan de ,00i( el % de retención se aplica al exceso) 24,75% 9% 9% Contribuyentes UE, Islandia y Noruega 20% Resto de contribuyentes 24% Contribuyentes UE, Islandia y Noruega 19% Resto de contribuyentes 24% 24,75% 47% 45% Por quilómetro recorrido siempre que se justifique la realidad del desplazamiento...0,19 i Gastos de peaje y aparcamiento...gasto justificado

30 30 Manutención y estancia (Régimen general): A) Manutención: - Pernoctando en municipio diferente del puesto de trabajo habitual y de residencia del perceptor hasta: España (euros/día)...53,34 i Extranjero (euros/día)...91,35 i - Sin pernoctar en municipio diferente del puesto de trabajo habitual y de residencia del perceptor hasta: España (euros/día...26,67 i Extranjero (euros/día)...48,08 i B) Estancia: - Gastos de estancia...importe Justificado * Al tratarse de una publicación meramente informativa, no nos hacemos responsables de cualquier perjuicio que pueda producir una inadecuada utilización de este PRONTUARIO

PRONTUARIO LABORAL SEGURIDAD SOCIAL FISCAL Y TRIBUTARIO PARA EL AÑO Prontuario laboral, Seguridad Social, fiscal y tributario para el año 2016

1 PRONTUARIO LABORAL SEGURIDAD SOCIAL FISCAL Y TRIBUTARIO PARA EL AÑO 2016 3 Prólogo Estimado lector / lectora, Una vez publicada en el Boletín Oficial del Estado la Orden ESS/70/2016, de 29 de enero,

1 PRONTUARIO LABORAL SEGURIDAD SOCIAL FISCAL Y TRIBUTARIO PARA EL AÑO 2016 3 Prólogo Estimado lector / lectora, Una vez publicada en el Boletín Oficial del Estado la Orden ESS/70/2016, de 29 de enero,

PRONTUARIO LABORAL SEGURIDAD SOCIAL FISCAL Y TRIBUTARIO PARA EL AÑO 2014

1 PRONTUARIO LABORAL SEGURIDAD SOCIAL FISCAL Y TRIBUTARIO PARA EL AÑO 2014 Índice 1. ÁREA LABORAL Y SEGURIDAD SOCIAL...2 1.1. Calendario de fiestas...2 1.1.1. Oficiales 2014 por autonomías Resolución de

1 PRONTUARIO LABORAL SEGURIDAD SOCIAL FISCAL Y TRIBUTARIO PARA EL AÑO 2014 Índice 1. ÁREA LABORAL Y SEGURIDAD SOCIAL...2 1.1. Calendario de fiestas...2 1.1.1. Oficiales 2014 por autonomías Resolución de

Cotizaciones Sociales y Salario Mínimo Interprofesional durante el año 2012

Cotizaciones Sociales y Salario Mínimo Interprofesional durante el año 2012 Orden ESS/184/2012, de 2 de febrero, sobre cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación

Cotizaciones Sociales y Salario Mínimo Interprofesional durante el año 2012 Orden ESS/184/2012, de 2 de febrero, sobre cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación

COTIZACIONES A LA SEGURIDAD SOCIAL 2016

COTIZACIONES A LA SEGURIDAD SOCIAL 2016 Mediante la Ley 48/2015, de 29 de octubre, (B.O.E. de 30 de octubre), de Presupuestos Generales del Estado para el año 2016, se han publicado las normas básicas

COTIZACIONES A LA SEGURIDAD SOCIAL 2016 Mediante la Ley 48/2015, de 29 de octubre, (B.O.E. de 30 de octubre), de Presupuestos Generales del Estado para el año 2016, se han publicado las normas básicas

PRESTACIÓN POR DESEMPLEO DURACIÓN: Período de ocupación cotizada en los 6 últimos años. Duración de la prestación. Desde 720 hasta 899 días

Dura ción de las p restaciones PRESTACIÓN POR DESEMPLEO DURACIÓN: La duración de la prestación está en función del período de ocupación cotizada por desempleo en regímenes de la Seguridad Social que contemplen

Dura ción de las p restaciones PRESTACIÓN POR DESEMPLEO DURACIÓN: La duración de la prestación está en función del período de ocupación cotizada por desempleo en regímenes de la Seguridad Social que contemplen

BASES COTIZACIONES 2016

BASES COTIZACIONES 2016 Orden ESS/70/2016, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía

BASES COTIZACIONES 2016 Orden ESS/70/2016, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía

ASPECTOS LABORALES Y DE SEGURIDAD SOCIAL DE LA LEY 36/2014, DE 26 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2015

ASPECTOS LABORALES Y DE SEGURIDAD SOCIAL DE LA LEY 36/2014, DE 26 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2015 La Ley de Presupuestos Generales del Estado para el año 2015 sigue

ASPECTOS LABORALES Y DE SEGURIDAD SOCIAL DE LA LEY 36/2014, DE 26 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2015 La Ley de Presupuestos Generales del Estado para el año 2015 sigue

LEY 48/2015, DE 29 DE OCTUBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2016

LEY 48/2015, DE 29 DE OCTUBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2016 El pasado viernes, 30 de octubre, se publicó en el Boletín Oficial del Estado la Ley 48/2015, de 29 de octubre, de Presupuestos

LEY 48/2015, DE 29 DE OCTUBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2016 El pasado viernes, 30 de octubre, se publicó en el Boletín Oficial del Estado la Ley 48/2015, de 29 de octubre, de Presupuestos

Cotizaciones a la Seguridad Social para el año 2014

LS-05-14 Cotizaciones a la Seguridad Social para el año 2014 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) Base mínima y máxima _ Base mínima _ Base máxima b) Tope mínimo y máximo de la bases de cotización

LS-05-14 Cotizaciones a la Seguridad Social para el año 2014 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) Base mínima y máxima _ Base mínima _ Base máxima b) Tope mínimo y máximo de la bases de cotización

NOVEDADES LEGISLATIVAS

Bases y Tipos de Cotización a la Seguridad Social para 2012 Nº 2/2012 BASES Y TIPOS DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA 2012 ORDEN ESS/184/2012, DE 2 DE FEBRERO (EFECTOS DESDE EL 01.01.2012) RÉGIMEN

Bases y Tipos de Cotización a la Seguridad Social para 2012 Nº 2/2012 BASES Y TIPOS DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA 2012 ORDEN ESS/184/2012, DE 2 DE FEBRERO (EFECTOS DESDE EL 01.01.2012) RÉGIMEN

CIRCULAR INFORMATIVA Nº 81/2015

Palencia, a 10 de noviembre de 2015 CIRCULAR INFORMATIVA Nº Estimado cliente: Acaba de ser publicada la Ley 48/2015 de Presupuestos Generales del Estado 2016. Paso a resumirles (si es que eso es posible)

Palencia, a 10 de noviembre de 2015 CIRCULAR INFORMATIVA Nº Estimado cliente: Acaba de ser publicada la Ley 48/2015 de Presupuestos Generales del Estado 2016. Paso a resumirles (si es que eso es posible)

Régimen General de la Seguridad Social

Régimen General de la Seguridad Social Grupo de Cotización BASES DE COTIZACIÓN CONTINGENCIAS COMUNES Categorías Profesiones mínimas euros/mes máximas euros /mes 1 Ingenieros y Licenciados.Personal de alta

Régimen General de la Seguridad Social Grupo de Cotización BASES DE COTIZACIÓN CONTINGENCIAS COMUNES Categorías Profesiones mínimas euros/mes máximas euros /mes 1 Ingenieros y Licenciados.Personal de alta

Circular informativa laboral

Circular informativa laboral Bases y tipos de Cotización a la Seguridad Social aplicables para el año 2011 en Régimen General y Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos IPC, IPREM

Circular informativa laboral Bases y tipos de Cotización a la Seguridad Social aplicables para el año 2011 en Régimen General y Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos IPC, IPREM

TÍTULO VIII COTIZACIONES SOCIALES

186 TÍTULO VIII COTIZACIONES SOCIALES Artículo 89.- Bases y tipos de cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación Profesional durante el año 2002. Las bases y tipos

186 TÍTULO VIII COTIZACIONES SOCIALES Artículo 89.- Bases y tipos de cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación Profesional durante el año 2002. Las bases y tipos

PRESTACIONES DE LA SEGURIDAD SOCIAL 2012

PRESTACIONES DE LA SEGURIDAD SOCIAL 2012 BASES DE COTIZACIÓN PARA EL 2012 Grupo de cotización Categorías profesionales 1 Ingenieros y licenciados. Personal de alta dirección no incluido en el artículo

PRESTACIONES DE LA SEGURIDAD SOCIAL 2012 BASES DE COTIZACIÓN PARA EL 2012 Grupo de cotización Categorías profesionales 1 Ingenieros y licenciados. Personal de alta dirección no incluido en el artículo

COTIZACIÓN A LA SEGURIDAD SOCIAL

COTIZACIÓN A LA SEGURIDAD SOCIAL 1 Qué es la cotización? Es una actividad en virtud de la cual los sujetos obligados aportan recursos económicos al Sistema de la Seguridad Social. cuota. Sus elementos

COTIZACIÓN A LA SEGURIDAD SOCIAL 1 Qué es la cotización? Es una actividad en virtud de la cual los sujetos obligados aportan recursos económicos al Sistema de la Seguridad Social. cuota. Sus elementos

A continuación, trataremos de resumir, de forma sumaria, los aspectos más relevantes introducidos por esta norma.

Rambla Modolell, 24 08840 Viladecans (Barcelona) Avinguda Diagonal, 490 pral.1ª 08006 Barcelona 936 472 480 gemap@gemap.es www.gemap.es NOVEDADES EN MATERIA DE PENSIONES, COTIZACIÓN Y DE SEGURIDAD SOCIAL

Rambla Modolell, 24 08840 Viladecans (Barcelona) Avinguda Diagonal, 490 pral.1ª 08006 Barcelona 936 472 480 gemap@gemap.es www.gemap.es NOVEDADES EN MATERIA DE PENSIONES, COTIZACIÓN Y DE SEGURIDAD SOCIAL

REGIMEN GENERAL DE LA SEGURIDAD SOCIAL BASES DE. Mínimas Máximas

Base Cotización Mínima Mensual Diaria 764,40 25,48 REGIMEN GENERAL DE LA SEGURIDAD SOCIAL TIPOS DE COTIZACION Ordinario S.E. Agrario Empl. Hogar Contingencias Comunes Base Cotización Máxima 3.642,00 121,40

Base Cotización Mínima Mensual Diaria 764,40 25,48 REGIMEN GENERAL DE LA SEGURIDAD SOCIAL TIPOS DE COTIZACION Ordinario S.E. Agrario Empl. Hogar Contingencias Comunes Base Cotización Máxima 3.642,00 121,40

NORMAS DE COTIZACIÓN SEGURIDAD SOCIAL PARA 2016

C I R C U L A R 0 2 / 2 0 1 6 NORMAS DE COTIZACIÓN SEGURIDAD SOCIAL PARA 2016 Oviedo, 31 de enero de 2016 En el BOE del pasado 30 de enero se ha publicado la Orden ESS/70/2016, de 29 de enero, por la que

C I R C U L A R 0 2 / 2 0 1 6 NORMAS DE COTIZACIÓN SEGURIDAD SOCIAL PARA 2016 Oviedo, 31 de enero de 2016 En el BOE del pasado 30 de enero se ha publicado la Orden ESS/70/2016, de 29 de enero, por la que

REGIMEN GENERAL DE LA SEGURIDAD SOCIAL. Mínimas Máximas

Base Cotización Mínima Mensual Diaria 756,60 25,22 REGIMEN GENERAL DE LA SEGURIDAD SOCIAL TIPOS DE COTIZACION Ordinario S.E. Agrario Contingencias Comunes Empl. Hogar Base Cotización Máxima 3.606,00 120,20

Base Cotización Mínima Mensual Diaria 756,60 25,22 REGIMEN GENERAL DE LA SEGURIDAD SOCIAL TIPOS DE COTIZACION Ordinario S.E. Agrario Contingencias Comunes Empl. Hogar Base Cotización Máxima 3.606,00 120,20

(B.O.E. de 2 de agosto de 2011) Disposición adicional decimoséptima. Prestación de servicios domésticos a través de empresas.

Disposición adicional decimoséptima. Prestación de servicios domésticos a través de empresas.") Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social (Integración del Régimen Especial de Empleados de Hogar en el Régimen General) (B.O.E. de 2

Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social (Integración del Régimen Especial de Empleados de Hogar en el Régimen General) (B.O.E. de 2

Novedades Ley Presupuestos Generales del Estado para el año 2016 (Ley 48/2015).

.") Novedades Ley Presupuestos Generales del Estado para el año 2016 (Ley 48/2015). El pasado 30 de octubre se publicaba en el Boletín Oficial del Estado la Ley 48/2015, de 29 de octubre, de Presupuestos Generales

Novedades Ley Presupuestos Generales del Estado para el año 2016 (Ley 48/2015). El pasado 30 de octubre se publicaba en el Boletín Oficial del Estado la Ley 48/2015, de 29 de octubre, de Presupuestos Generales

PRESTACIONES DE LA SEGURIDAD SOCIAL 2012

Presentamos un documento resumen con información sobre prestaciones de la Seguridad Social, prestaciones contributivas y asistenciales per desempleo, así como sobre bases y tipos de cotización para el

Presentamos un documento resumen con información sobre prestaciones de la Seguridad Social, prestaciones contributivas y asistenciales per desempleo, así como sobre bases y tipos de cotización para el

CIRCULAR PRL. 3. COTIZACIÓN A LA SEGURIDAD SOCIAL.AÑO 2016

CIRCULAR PRL. 3. COTIZACIÓN A LA SEGURIDAD SOCIAL.AÑO 2016 Marco Normativo Orden ESS/70/2016, de 29 de enero, (BOE núm. 26, de 30 de enero), por la que se desarrollan las normas legales de a la Seguridad

CIRCULAR PRL. 3. COTIZACIÓN A LA SEGURIDAD SOCIAL.AÑO 2016 Marco Normativo Orden ESS/70/2016, de 29 de enero, (BOE núm. 26, de 30 de enero), por la que se desarrollan las normas legales de a la Seguridad

SE PUBLICA LA ORDEN DE COTIZACIÓN A LA SEGUIRIDAD SOCIAL PARA 2016 (ORDEN ESS/106/2017)

") febrero 2017 SE PUBLICA LA ORDEN DE COTIZACIÓN A LA SEGUIRIDAD SOCIAL PARA 2016 (ORDEN ESS/106/2017) Con fecha 11 de febrero de 2017 ha sido publicada en el Boletín Oficial del Estado la Orden ESS/106/2017

febrero 2017 SE PUBLICA LA ORDEN DE COTIZACIÓN A LA SEGUIRIDAD SOCIAL PARA 2016 (ORDEN ESS/106/2017) Con fecha 11 de febrero de 2017 ha sido publicada en el Boletín Oficial del Estado la Orden ESS/106/2017

PRONTUARIO LABORAL SEGURIDAD SOCIAL FISCAL Y TRIBUTARIO PARA EL AÑO 2015

PRONTUARIO LABORAL SEGURIDAD SOCIAL FISCAL Y TRIBUTARIO PARA EL AÑO 2015 Fontanella, 21, 2n 08010 Barcelona Tel. +34 93 301 20 22 Fax +34 93 301 11 23 assessors@pich-associats.com www.pich-associats.com

PRONTUARIO LABORAL SEGURIDAD SOCIAL FISCAL Y TRIBUTARIO PARA EL AÑO 2015 Fontanella, 21, 2n 08010 Barcelona Tel. +34 93 301 20 22 Fax +34 93 301 11 23 assessors@pich-associats.com www.pich-associats.com

Grado en Ingeniería Informática

Grado en Ingeniería Informática ! Datos Generales de la Empresa! Selección! Contratación! Nóminas! Seguros sociales! Gestion Personal ! CNAE! Clasificación Nacional de Actividades Económicas! Ejemplo:!

Grado en Ingeniería Informática ! Datos Generales de la Empresa! Selección! Contratación! Nóminas! Seguros sociales! Gestion Personal ! CNAE! Clasificación Nacional de Actividades Económicas! Ejemplo:!

RÉGIMEN DE LOS EMPLEADOS DE HOGAR SEGURIDAD SOCIAL

RÉGIMEN DE LOS EMPLEADOS DE HOGAR 2011 RÉGIMEN DE LOS EMPLEADOS DE HOGAR SEGURIDAD SOCIAL Regulación contenida en la Disposición adicional trigésima novena de la Ley 27/2011, de 1 de agosto, sobre actualización,

RÉGIMEN DE LOS EMPLEADOS DE HOGAR 2011 RÉGIMEN DE LOS EMPLEADOS DE HOGAR SEGURIDAD SOCIAL Regulación contenida en la Disposición adicional trigésima novena de la Ley 27/2011, de 1 de agosto, sobre actualización,

Bases de cotización del Régimen General de la Seguridad Social 2012

Bases de cotización del Régimen General de la Seguridad Social 2012 Al prorrogarse los Presupuestos Generales del Estado hace que las bases de cotización del Régimen General de la Seguridad Social para

Bases de cotización del Régimen General de la Seguridad Social 2012 Al prorrogarse los Presupuestos Generales del Estado hace que las bases de cotización del Régimen General de la Seguridad Social para

BASES Y TIPOS DE COTIZACIÓN PROVISIONALES PARA EL EJERCICIO 2016 RÉGIMEN GENERAL DE LA SEGURIDAD SOCIAL

BASES Y TIPOS DE COTIZACIÓN PROVISIONALES PARA EL EJERCICIO 2016 RÉGIMEN GENERAL DE LA SEGURIDAD SOCIAL (1) Tipo de contingencias comunes (IT): trabajadores con 65 años de edad y 35 años y 9 meses de cotización

BASES Y TIPOS DE COTIZACIÓN PROVISIONALES PARA EL EJERCICIO 2016 RÉGIMEN GENERAL DE LA SEGURIDAD SOCIAL (1) Tipo de contingencias comunes (IT): trabajadores con 65 años de edad y 35 años y 9 meses de cotización

SERVICIO INTEGRAL DE EMPLEO REGIMENES

REGIMENES Régimen Especial de Trabajadores Autónomos Están incluidos en este régimen, todos los trabajadores mayores de 18 años, que, de forma habitual, personal y directa, realizan una actividad económica

REGIMENES Régimen Especial de Trabajadores Autónomos Están incluidos en este régimen, todos los trabajadores mayores de 18 años, que, de forma habitual, personal y directa, realizan una actividad económica

NOVEDADES LABORALES PARA EL AUTÓNOMO EN 2014

NOVEDADES LABORALES PARA EL AUTÓNOMO EN 2014 En el Régimen Especial de trabajadores por cuenta propia o autónomos (RETA) las bases mínimas han aumentado hasta los 875,70 euros (1.051,50 euros para autónomos

NOVEDADES LABORALES PARA EL AUTÓNOMO EN 2014 En el Régimen Especial de trabajadores por cuenta propia o autónomos (RETA) las bases mínimas han aumentado hasta los 875,70 euros (1.051,50 euros para autónomos

RÉGIMEN GENERAL DE LA SEGURIDAD SOCIAL

RÉGIMEN GENERAL DE LA SEGURIDAD SOCIAL COTIZACIÓN 1 Es una actividad en virtud de la cual los sujetos obligados aportan recursos económicos al Sistema de la Seguridad Social SUJETOS OBLIGADOS A COTIZAR

RÉGIMEN GENERAL DE LA SEGURIDAD SOCIAL COTIZACIÓN 1 Es una actividad en virtud de la cual los sujetos obligados aportan recursos económicos al Sistema de la Seguridad Social SUJETOS OBLIGADOS A COTIZAR

MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL

MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL Proyecto de Orden Ministerial por la que se modifica la Orden ESS/484/2013, de 26 de marzo, por la que se regula el Sistema de remisión electrónica de datos en el

MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL Proyecto de Orden Ministerial por la que se modifica la Orden ESS/484/2013, de 26 de marzo, por la que se regula el Sistema de remisión electrónica de datos en el

ASPECTOS DESTACADOS. Normas legales de cotización a la seguridad social

1 ASPECTOS DESTACADOS Orden ESS/70/2016, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía

1 ASPECTOS DESTACADOS Orden ESS/70/2016, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía

SITUACIÓN ACTUAL DE LA JUBILACIÓN ANTICIPADA Y PARCIAL EN SUS DIFERENTES MODALIDADES A RAÍZ DE LA PUBLICACIÓN DEL RD-Ley 5/2013 de 15 de Marzo

SITUACIÓN ACTUAL DE LA JUBILACIÓN ANTICIPADA Y PARCIAL EN SUS DIFERENTES MODALIDADES A RAÍZ DE LA PUBLICACIÓN DEL RD-Ley 5/2013 de 15 de Marzo Resumen de las modalidades de jubilación anticipada y parcial

SITUACIÓN ACTUAL DE LA JUBILACIÓN ANTICIPADA Y PARCIAL EN SUS DIFERENTES MODALIDADES A RAÍZ DE LA PUBLICACIÓN DEL RD-Ley 5/2013 de 15 de Marzo Resumen de las modalidades de jubilación anticipada y parcial

REVALORIZACIÓN DE PENSIONES PARA EL EJERCICIO 2017

REVALORIZACIÓN DE PENSIONES PARA EL EJERCICIO 2017 En el BOE del día 31 de diciembre se ha publicado el Real Decreto 746/2016 sobre revalorización y complementos de pensiones de Clases Pasivas y sobre

REVALORIZACIÓN DE PENSIONES PARA EL EJERCICIO 2017 En el BOE del día 31 de diciembre se ha publicado el Real Decreto 746/2016 sobre revalorización y complementos de pensiones de Clases Pasivas y sobre

En qué Estado tributan las pensiones según los diferentes Convenios suscritos por España?

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

Aspectos más relevantes de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016 (B.O.E. nº 260 de 30/10/2015)

") Aspectos más relevantes de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016 (B.O.E. nº 260 de 30/10/2015) Pensiones Públicas El límite máximo de percepción de pensiones

Aspectos más relevantes de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016 (B.O.E. nº 260 de 30/10/2015) Pensiones Públicas El límite máximo de percepción de pensiones

RESUMEN NOVEDADES SEGURIDAD SOCIAL

RESUMEN NOVEDADES SEGURIDAD SOCIAL -BOE 30/12/2015: Real Decreto 1170/2015, de 29 de diciembre, sobre revalorizacion de las pensiones del sistema de Seguridad Social y de otras prestaciones para 2016:

RESUMEN NOVEDADES SEGURIDAD SOCIAL -BOE 30/12/2015: Real Decreto 1170/2015, de 29 de diciembre, sobre revalorizacion de las pensiones del sistema de Seguridad Social y de otras prestaciones para 2016:

PRESTACIONES DE LA SEGURIDAD SOCIAL 2013

PRESTACIONES DE LA SEGURIDAD SOCIAL 2013 BASES DE COTIZACIÓN PARA EL 2013 Grupo de cotización Categorías profesionales 1 Ingenieros y licenciados. Personal de alta dirección no incluido en el artículo

PRESTACIONES DE LA SEGURIDAD SOCIAL 2013 BASES DE COTIZACIÓN PARA EL 2013 Grupo de cotización Categorías profesionales 1 Ingenieros y licenciados. Personal de alta dirección no incluido en el artículo

MEDIDAS LABORALES PREVISTAS EN LA PRÓXIMA LEY DE PRESUPUESTOS 2014

MEDIDAS LABORALES PREVISTAS EN LA PRÓXIMA LEY DE PRESUPUESTOS 2014 Las pensiones subirán un 0,25% en 2014, el mínimo previsto en la nueva reforma del Gobierno (en consonancia con el texto del Proyecto

MEDIDAS LABORALES PREVISTAS EN LA PRÓXIMA LEY DE PRESUPUESTOS 2014 Las pensiones subirán un 0,25% en 2014, el mínimo previsto en la nueva reforma del Gobierno (en consonancia con el texto del Proyecto

Determinación y revalorización de pensiones y otras prestaciones públicas para el 2015

LS-08-15 Determinación y revalorización de pensiones y otras prestaciones públicas para el 2015 El pasado 31 de diciembre se publicó en el BOE, el Real Decreto 1107/2014, de 31 de diciembre, sobre revalorización

LS-08-15 Determinación y revalorización de pensiones y otras prestaciones públicas para el 2015 El pasado 31 de diciembre se publicó en el BOE, el Real Decreto 1107/2014, de 31 de diciembre, sobre revalorización

Comentarios a las Normas de cotización a la Seguridad Social 2016

Comentarios a las Normas de cotización a la Seguridad Social 2016 30 de marzo de 2016 Página 1 de 11 NORMAS DE COTIZACION A LA SEGURIDAD SOCIAL 2.016 SALARIO MÍNIMO INTERPROFESIONAL De conformidad con

Comentarios a las Normas de cotización a la Seguridad Social 2016 30 de marzo de 2016 Página 1 de 11 NORMAS DE COTIZACION A LA SEGURIDAD SOCIAL 2.016 SALARIO MÍNIMO INTERPROFESIONAL De conformidad con

TEMA 4 COTIZACIÓN A CARGO DEL EMPRESARIO

TEMA 4 COTIZACIÓN A CARGO DEL EMPRESARIO CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS COTIZACIONES COTIZACIÓN A CARGO DE LA EMPRESA Cap III LGSS Ley 17/12 2012 PGE RD 2064/1995 Reglamento

TEMA 4 COTIZACIÓN A CARGO DEL EMPRESARIO CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS COTIZACIONES COTIZACIÓN A CARGO DE LA EMPRESA Cap III LGSS Ley 17/12 2012 PGE RD 2064/1995 Reglamento

PRINCIPALES NOVEDADES INTRODUCIDAS POR LA ORDEN ESS/70/2016, DE 29 DE ENERO, EN MATERIA DE COTIZACIÓN PARA EL EJERCICIO 2016

PRINCIPALES NOVEDADES INTRODUCIDAS POR LA ORDEN ESS/70/2016, DE 29 DE ENERO, EN MATERIA DE COTIZACIÓN PARA EL EJERCICIO 2016 Determinación de la base de cotización: No experimenta cambios respecto a la

PRINCIPALES NOVEDADES INTRODUCIDAS POR LA ORDEN ESS/70/2016, DE 29 DE ENERO, EN MATERIA DE COTIZACIÓN PARA EL EJERCICIO 2016 Determinación de la base de cotización: No experimenta cambios respecto a la

Sistema especial para trabajadores por cuenta ajena agrarios

Sistema especial para trabajadores por cuenta ajena agrarios 1 ÍNDICE 1. CAMPO DE APLICACIÓN 2. ENCUADRAMIENTO 3. AFILIACIÓN, ALTAS Y BAJAS 4. COTIZACIÓN 5. ACCIÓN PROTECTORA 2 1. CAMPO DE APLICACIÓN Están

Sistema especial para trabajadores por cuenta ajena agrarios 1 ÍNDICE 1. CAMPO DE APLICACIÓN 2. ENCUADRAMIENTO 3. AFILIACIÓN, ALTAS Y BAJAS 4. COTIZACIÓN 5. ACCIÓN PROTECTORA 2 1. CAMPO DE APLICACIÓN Están

Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013 (Bases y tipos de cotización para 2013)

") Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013 (Bases y tipos de cotización para 2013) (B.O.E. de 28 de diciembre de 2012) TÍTULO VIII Cotizaciones Sociales Artículo

Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013 (Bases y tipos de cotización para 2013) (B.O.E. de 28 de diciembre de 2012) TÍTULO VIII Cotizaciones Sociales Artículo

El primer paso para solucionar los problemas es el optimismo. Creer que se puede hacer algo es tener ya medio camino hecho.

ALICANTE MADRID El primer paso para solucionar los problemas es el optimismo. Creer que se puede hacer algo es tener ya medio camino hecho. John Baines Alicante, Marzo de 2016 ASPECTOS LABORALES Y OBLIGACIONES

ALICANTE MADRID El primer paso para solucionar los problemas es el optimismo. Creer que se puede hacer algo es tener ya medio camino hecho. John Baines Alicante, Marzo de 2016 ASPECTOS LABORALES Y OBLIGACIONES

SERVICIO DEL HOGAR FAMILIAR. Marzo 2016

SERVICIO DEL HOGAR FAMILIAR Marzo 2016 SERVICIO DEL HOGAR FAMILIAR 1. Relación laboral especial 2. Seguridad Social: campo de aplicación 3. Inscripción 4. Afiliación, alta, bajas y variaciones 5. Cotización

SERVICIO DEL HOGAR FAMILIAR Marzo 2016 SERVICIO DEL HOGAR FAMILIAR 1. Relación laboral especial 2. Seguridad Social: campo de aplicación 3. Inscripción 4. Afiliación, alta, bajas y variaciones 5. Cotización

1. PENSIONES 1.1. CUANTÍAS MÍNIMAS DE LAS PENSIONES EN LA MODALIDAD CONTRIBUTIVA PARA 2012 TITULARES. CLASES DE PENSIÓN (14 mensualidades)

") 2 1. PENSIONES Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público (BOE núm. 315 de 31-12-2011),

2 1. PENSIONES Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público (BOE núm. 315 de 31-12-2011),

CONTRATO PARA LA FORMACIÓN Y EL APRENDIZAJE

CONTRATO PARA LA FORMACIÓN Y EL APRENDIZAJE (Art. 2, 3 y disposiciones transitorias séptima, octava y novena del Rea l Decreto-Ley 3/2012 de 10 de febrero (BOE de 11 de febrero), de medidas urgentes para

CONTRATO PARA LA FORMACIÓN Y EL APRENDIZAJE (Art. 2, 3 y disposiciones transitorias séptima, octava y novena del Rea l Decreto-Ley 3/2012 de 10 de febrero (BOE de 11 de febrero), de medidas urgentes para

Reforma de la Seguridad Social

Reforma de la Seguridad Social Modificaciones introducidas en el RDL 1/1994 (Texto Refundido de la Ley General de la Seguridad Social), por la Ley 27/2011 (sobre actualización, adecuación y modernización

Reforma de la Seguridad Social Modificaciones introducidas en el RDL 1/1994 (Texto Refundido de la Ley General de la Seguridad Social), por la Ley 27/2011 (sobre actualización, adecuación y modernización

(BOE nº 78 de 31 de marzo de 2007) se considera oportuno dictar las siguientes instrucciones PORCENTAJE: 15% CÓDIGO DESCUENTO SICALWIN:

se considera oportuno dictar las siguientes instrucciones PORCENTAJE: 15% CÓDIGO DESCUENTO SICALWIN:") INSTRUCCIONES DE GERENCIA SOBRE RETENCIONES A CUENTA DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y UTILIZACIÓN DE DESCUENTOS EN EL PROGRAMA INFORMÁTICO SICALWIN Vistos los preceptos de Ley 35/2006

INSTRUCCIONES DE GERENCIA SOBRE RETENCIONES A CUENTA DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y UTILIZACIÓN DE DESCUENTOS EN EL PROGRAMA INFORMÁTICO SICALWIN Vistos los preceptos de Ley 35/2006

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

COTIZACION SISTEMA ESPECIAL PARA TRABAJADORES POR CUENTA AJENA AGRARIO ESTABLECIDO EN EL REGIMEN GENERAL DE LA SEGURIDAD SOCIAL.

COTIZACION SISTEMA ESPECIAL PARA TRABAJADORES POR CUENTA AJENA AGRARIO ESTABLECIDO EN EL REGIMEN GENERAL DE LA SEGURIDAD SOCIAL. La Orden ESS/56/2013, de 28 de enero, por la que se desarrollan las normas

COTIZACION SISTEMA ESPECIAL PARA TRABAJADORES POR CUENTA AJENA AGRARIO ESTABLECIDO EN EL REGIMEN GENERAL DE LA SEGURIDAD SOCIAL. La Orden ESS/56/2013, de 28 de enero, por la que se desarrollan las normas

Documento. Orden núm. ESS/106/2014, de 31 enero. RCL 2014\160

Documento (Disposición Vigente) Orden ESS/106/2014, de 31 de enero. Orden núm. ESS/106/2014, de 31 enero. RCL 2014\160 PRESUPUESTOS DEL ESTADO. Desarrolla las normas legales de cotización a la Seguridad

Documento (Disposición Vigente) Orden ESS/106/2014, de 31 de enero. Orden núm. ESS/106/2014, de 31 enero. RCL 2014\160 PRESUPUESTOS DEL ESTADO. Desarrolla las normas legales de cotización a la Seguridad

BOLETÍN OFICIAL DEL ESTADO

Núm. 290 Viernes 2 de diciembre de 2011 Sec. I. Pág. 128411 I. DISPOSICIONES GENERALES MINISTERIO DE TRABAJO E INMIGRACIÓN 18914 Real Decreto 1596/2011, de 4 de noviembre, por el que se desarrolla la disposición

Núm. 290 Viernes 2 de diciembre de 2011 Sec. I. Pág. 128411 I. DISPOSICIONES GENERALES MINISTERIO DE TRABAJO E INMIGRACIÓN 18914 Real Decreto 1596/2011, de 4 de noviembre, por el que se desarrolla la disposición

(BOE núm. 310, de 28 de diciembre de 2005)

") Orden TAS/4054/2005, de 27 de diciembre, por la que se desarrollan los criterios técnicos para la liquidación de capitales coste de pensiones y otras prestaciones periódicas de la Seguridad Social. (BOE

Orden TAS/4054/2005, de 27 de diciembre, por la que se desarrollan los criterios técnicos para la liquidación de capitales coste de pensiones y otras prestaciones periódicas de la Seguridad Social. (BOE

ORDEN DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA EL AÑO 2016

Refª./Errefer.: LH/MA Fecha/Data: 05-02-2016 ORDEN DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA EL AÑO 2016 NORMATIVA: Orden ESS/70/2016, de 29 de enero, por la que se desarrollan las normas legales de cotización

Refª./Errefer.: LH/MA Fecha/Data: 05-02-2016 ORDEN DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA EL AÑO 2016 NORMATIVA: Orden ESS/70/2016, de 29 de enero, por la que se desarrollan las normas legales de cotización

TEMA 2 CALCULO DE RECIBOS DE SALARIOS

TEMA 2 CALCULO DE RECIBOS DE SALARIOS 1 www.escuela-esae.com Calculo de salarios DEVENGOS Serán todas las retribuciones que reciba el trabajador. Estas retribuciones percibidas se irán colocando en el

TEMA 2 CALCULO DE RECIBOS DE SALARIOS 1 www.escuela-esae.com Calculo de salarios DEVENGOS Serán todas las retribuciones que reciba el trabajador. Estas retribuciones percibidas se irán colocando en el

RESUMEN DE APLICACIÓN DE LAS PENSIONES NO CONTRIBUTIVAS DE LA SEGURIDAD SOCIAL: AÑO 2016

RESUMEN DE APLICACIÓN DE LAS PENSIONES NO CONTRIBUTIVAS DE LA SEGURIDAD SOCIAL: AÑO 2016 PENSIONES NO CONTRIBUTIVAS Invalidez REQUISITOS: A) Ser mayor de 18 años y menor de 65 años en la fecha de la solicitud

RESUMEN DE APLICACIÓN DE LAS PENSIONES NO CONTRIBUTIVAS DE LA SEGURIDAD SOCIAL: AÑO 2016 PENSIONES NO CONTRIBUTIVAS Invalidez REQUISITOS: A) Ser mayor de 18 años y menor de 65 años en la fecha de la solicitud

a) Una reducción equivalente al 80% de la cuota durante los 6 meses inmediatamente siguientes a la fecha de efectos del alta (52 euros aprox.

Una reducción equivalente al 80% de la cuota durante los 6 meses inmediatamente siguientes a la fecha de efectos del alta (52 euros aprox.") Tras la entrada en vigor, el pasado 24 de febrero de 2013, del Real Decreto de medidas de apoyo al emprendedor, las bonificaciones en las cuotas en el Régimen de Autónomos quedan de la siguiente manera:

Tras la entrada en vigor, el pasado 24 de febrero de 2013, del Real Decreto de medidas de apoyo al emprendedor, las bonificaciones en las cuotas en el Régimen de Autónomos quedan de la siguiente manera:

Tema 13 SEGURIDAD SOCIAL

Tema 13 SEGURIDAD SOCIAL Tienen derecho a la PENSIÓN DE ORFANDAD, cada uno de los hijos del causante, siempre que, al fallecer éste, sean menores de 18 años o estén incapacitados para el trabajo, y que

Tema 13 SEGURIDAD SOCIAL Tienen derecho a la PENSIÓN DE ORFANDAD, cada uno de los hijos del causante, siempre que, al fallecer éste, sean menores de 18 años o estén incapacitados para el trabajo, y que

OBLIGACIÓN DE DAR DE ALTA EN EL SISTEMA DE SEGURIDAD SOCIAL

OBLIGACIÓN DE DAR DE ALTA EN EL SISTEMA DE SEGURIDAD SOCIAL Se recuerda la obligación de la comunicación a TGSS del inicio del alta en la prestación de servicios, el cese de la misma o las variaciones

OBLIGACIÓN DE DAR DE ALTA EN EL SISTEMA DE SEGURIDAD SOCIAL Se recuerda la obligación de la comunicación a TGSS del inicio del alta en la prestación de servicios, el cese de la misma o las variaciones

Gerencia Área de Economía

NOTA ACLARATORIA 1/2013 Fecha : 18/04/2013 Asunto : MODELOS FISCALES EN JUSTIFICANTES DE GASTOS 1. INTRODUCCIÓN. La puesta en marcha de la inclusión en los correspondientes modelos fiscales de las rentas

NOTA ACLARATORIA 1/2013 Fecha : 18/04/2013 Asunto : MODELOS FISCALES EN JUSTIFICANTES DE GASTOS 1. INTRODUCCIÓN. La puesta en marcha de la inclusión en los correspondientes modelos fiscales de las rentas

ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS.

ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 4/2003 (15 de febrero de 2003) 1. IMPUESTO SOBRE LA RENTA DE LAS

ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 4/2003 (15 de febrero de 2003) 1. IMPUESTO SOBRE LA RENTA DE LAS

NUEVAS AYUDAS A LA CONTRATION INDEFINIDA Y OTRAS MEDIDAS DE ORDEN SOCIAL

www.fedeto.es TEMA DEPARTAMENTO NUEVAS AYUDAS A LA CONTRATION INDEFINIDA Y OTRAS MEDIDAS DE ORDEN SOCIAL El sábado 28 de febrero de 2015, se ha publicado en el BOE, el Real Decreto-ley 1/2015, de 27 de

www.fedeto.es TEMA DEPARTAMENTO NUEVAS AYUDAS A LA CONTRATION INDEFINIDA Y OTRAS MEDIDAS DE ORDEN SOCIAL El sábado 28 de febrero de 2015, se ha publicado en el BOE, el Real Decreto-ley 1/2015, de 27 de

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 4 de agosto de 2010

Orden TAS/4054/2005, de 27 de diciembre, por la que se desarrollan los criterios técnicos para la liquidación de capitales coste de pensiones y otras prestaciones periódicas de la Seguridad Social. Ministerio

Orden TAS/4054/2005, de 27 de diciembre, por la que se desarrollan los criterios técnicos para la liquidación de capitales coste de pensiones y otras prestaciones periódicas de la Seguridad Social. Ministerio

Resolución de 25 de febrero Resolución de 25 de febrero RCL 2008\563

( Disposición Vigente ) Resolución de 25 de febrero 2008. Version vigente de: 24/5/2009 RCL 2008\563 EMIGRACIÓN. Regula el procedimiento para acceder a la asistencia sanitaria para españoles de origen

( Disposición Vigente ) Resolución de 25 de febrero 2008. Version vigente de: 24/5/2009 RCL 2008\563 EMIGRACIÓN. Regula el procedimiento para acceder a la asistencia sanitaria para españoles de origen

NOVEDADES INTRODUCIDAS EN MATERIA DE SEGURIDAD SOCIAL POR EL REAL DECRETO LEY 29/2012 Y EL REAL DECRETO 1716/2012

1-2013 Enero, 2013 NOVEDADES INTRODUCIDAS EN MATERIA DE SEGURIDAD SOCIAL POR EL REAL DECRETO LEY 29/2012 Y EL REAL DECRETO 1716/2012 El pasado día 31 de diciembre de 2012, se publicaron en el BOE, dos

1-2013 Enero, 2013 NOVEDADES INTRODUCIDAS EN MATERIA DE SEGURIDAD SOCIAL POR EL REAL DECRETO LEY 29/2012 Y EL REAL DECRETO 1716/2012 El pasado día 31 de diciembre de 2012, se publicaron en el BOE, dos

V.- MODALIDADES DE CONTRATACIÓN.- CONTRATO DE TRABAJO PARA FOMENTO DE LA CONTRATACIÓN INDEFINIDA

$049/1 20-03-2011 V.- MODALIDADES DE CONTRATACIÓN.- CONTRATO DE TRABAJO PARA FOMENTO DE LA CONTRATACIÓN INDEFINIDA $049 CONTRATO DE TRABAJO PARA EL FOMENTO DE LA CONTRATACIÓN INDEFINIDA (Ley 12/2001, de

$049/1 20-03-2011 V.- MODALIDADES DE CONTRATACIÓN.- CONTRATO DE TRABAJO PARA FOMENTO DE LA CONTRATACIÓN INDEFINIDA $049 CONTRATO DE TRABAJO PARA EL FOMENTO DE LA CONTRATACIÓN INDEFINIDA (Ley 12/2001, de

1º.- COTIZACIÓN A LA SEGURIDAD SOCIAL APLICABLE A JÓVENES

MEDIDAS DE APOYO AL EMPRENDEDOR Y DE ESTIMULO DEL CRECIMEINTO Y DE LA CREACION DE EMPLEO. R.D. Ley 4/2013 de 22 de Febrero Mediante el Real Decreto-ley 4/2013, de 22 de febrero, el Gobierno aprueba una

MEDIDAS DE APOYO AL EMPRENDEDOR Y DE ESTIMULO DEL CRECIMEINTO Y DE LA CREACION DE EMPLEO. R.D. Ley 4/2013 de 22 de Febrero Mediante el Real Decreto-ley 4/2013, de 22 de febrero, el Gobierno aprueba una

CONTRATO DE TRABAJO EN PRÁCTICAS

CONTRATO DE TRABAJO EN PRÁCTICAS Un trabajador con la categoría profesional de oficial administrativo, grupo 5 de cotización a la seguridad social. Fue contractado por una empresa en fecha 01.01.16 mediante

CONTRATO DE TRABAJO EN PRÁCTICAS Un trabajador con la categoría profesional de oficial administrativo, grupo 5 de cotización a la seguridad social. Fue contractado por una empresa en fecha 01.01.16 mediante

TASA POR LA UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL SUELO, SUBSUELO O VUELO DE LAS VÍA PUBLICAS

TASA POR LA UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL SUELO, SUBSUELO O VUELO DE LAS VÍA PUBLICAS Artículo 1º.-La presente Ordenanza fiscal se dicta por el Ayuntamiento de en uso de las facultades

TASA POR LA UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL SUELO, SUBSUELO O VUELO DE LAS VÍA PUBLICAS Artículo 1º.-La presente Ordenanza fiscal se dicta por el Ayuntamiento de en uso de las facultades

Unidad 1. El recibo de salarios: generalidades del salario, encabezamiento y periodo de liquidación de la nómina... 9

índice SISTEMÁTICO PÁGINA Sumario... 5 Prólogo... 7 Unidad 1. El recibo de salarios: generalidades del salario, encabezamiento y periodo de liquidación de la nómina... 9 1. Generalidades del salario...

índice SISTEMÁTICO PÁGINA Sumario... 5 Prólogo... 7 Unidad 1. El recibo de salarios: generalidades del salario, encabezamiento y periodo de liquidación de la nómina... 9 1. Generalidades del salario...

Respecto a la cotización por contingencias comunes, se establecen las siguientes bases mínimas y máximas:

Orden ESS/56/2013, de 28 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación

Orden ESS/56/2013, de 28 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación

1

BLOQUE V. Test 13 / 30 preguntas SEGURIDAD SOCIAL 1. Estarán comprendidos en el Sistema de la Seguridad Social: a) Los españoles que residan en España b) Los extranjeros que residan o se encuentren legalmente

BLOQUE V. Test 13 / 30 preguntas SEGURIDAD SOCIAL 1. Estarán comprendidos en el Sistema de la Seguridad Social: a) Los españoles que residan en España b) Los extranjeros que residan o se encuentren legalmente

Secretaría de Organización UGT Andalucía

1 1. PENSIONES Real Decreto 746/2016, de 30 de diciembre, sobre revalorización y complementos de pensiones de Clases Pasivas y sobre revalorización de las pensiones del sistema de la Seguridad Social y

1 1. PENSIONES Real Decreto 746/2016, de 30 de diciembre, sobre revalorización y complementos de pensiones de Clases Pasivas y sobre revalorización de las pensiones del sistema de la Seguridad Social y

BASES Y TIPOS DE COTIZACIÓN 2016 Y OTRAS MEDIDAS DE LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO 2016

Refª./Errefer.: LH/MA Fecha/Data: 19-11-2015 BASES Y TIPOS DE COTIZACIÓN 2016 Y OTRAS MEDIDAS DE LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO 2016 NORMATIVA: Ley 48/2015, de 29 de octubre, de Presupuestos

Refª./Errefer.: LH/MA Fecha/Data: 19-11-2015 BASES Y TIPOS DE COTIZACIÓN 2016 Y OTRAS MEDIDAS DE LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO 2016 NORMATIVA: Ley 48/2015, de 29 de octubre, de Presupuestos

MÓDULO FORMATIVO 3 Denominación: Gestión auxiliar de personal. Código: MF0980_2. Duración: 90 horas. Nivel de cualificación profesional: 2.

MÓDULO FORMATIVO 3 Denominación: Gestión auxiliar de personal. Código: MF0980_2. Duración: 90 horas. Nivel de cualificación profesional: 2. Asociado a la Unidad de Competencia: UC0980_2 Efectuar las actividades

MÓDULO FORMATIVO 3 Denominación: Gestión auxiliar de personal. Código: MF0980_2. Duración: 90 horas. Nivel de cualificación profesional: 2. Asociado a la Unidad de Competencia: UC0980_2 Efectuar las actividades

(B.O.E. de 30 de enero de 2016)

") Orden ESS/70/2016, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación

Orden ESS/70/2016, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación

Certificado de empresa de los últimos 180 días cotizados Libro de familia En caso de despido; carta de despido, acto de conciliación o sentencia.

Colaboradora con la Seguridad Social DOCUMENTOS A ENTREGAR PARA EL TRAMITE DE LA PRESTACIÓN DE INCAPACIDAD TEMPORAL POR CONTINGENCIAS COMUNES (Los documentos deben ser originales y en vigor) EN TODOS LOS

Colaboradora con la Seguridad Social DOCUMENTOS A ENTREGAR PARA EL TRAMITE DE LA PRESTACIÓN DE INCAPACIDAD TEMPORAL POR CONTINGENCIAS COMUNES (Los documentos deben ser originales y en vigor) EN TODOS LOS

El empleado interno dispone de dos horas de descanso para las comidas principales, no computable como tiempo de trabajo.

CONTRATACIÓN ESCRITA La contratación será escrita siempre que el contrato tenga una duración superior a 4 semanas. Si no hay contrato escrito, la contratación se entenderá efectuada por tiempo indefinido

CONTRATACIÓN ESCRITA La contratación será escrita siempre que el contrato tenga una duración superior a 4 semanas. Si no hay contrato escrito, la contratación se entenderá efectuada por tiempo indefinido

LEY 39/2010, DE 22 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO Ley de Presupuestos Generales del Estado para el año 2011

Manuel Luque Parra Consejero manuel.luque@cuatrecasas.com Ana Campos Asociado ana.campos@cuatrecasas.com LEY 39/2010, DE 22 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2011 Enero 2010