Crédito al Consumo Argentina. Septiembre 2006

|

|

|

- Juan Sandoval Casado

- hace 6 años

- Vistas:

Transcripción

1 Crédito al Consumo Argentina Septiembre 2006

2 2 Banco Santander Central Hispano S.A. advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. Nota.- la información contenida en esta publicación no está auditada. No obstante, la elaboración de las cuentas consolidadas se ha establecido sobre principios y criterios contables generalmente aceptados.

3 ELEMENTOS IMPORTANTES PARA SOLICITAR UN CRÉDITO Apertura por NSE 3 100% 91% 90% 88% 80% 82% 68% 60% 61% 55% 61% 46% 40% 38% 39% 29% 38% 33% 32% 31% 32% 31% 40% 24% 20% 11% 12% 13% 9% 0% La tasa de interés El valor de la cuota El monto total otorgado El tiempo que demanda el otorgamiento El plazo para comenzar a pagar El medio o canal para pagar la cuota Total (707) Alto 1 - Alto 2 (298) Medio Alto (195) Medio Típico (214)

4 ASPECTOS FUNDAMENTALES PARA OBTENER UN CREDITO 4 Requisitos claros antes de firmar Rapidez en la aprobación del crédito Exigencia de pocos requisitos Flexibilidad con la fecha de vencimiento 37% 20% 18% 30% 12% 11% 11% 26% 8% 5% 14% 17% Comodidad para pagar las cuotas Monto otorgado 5% 10% 11% 4% 3% 8% No se registran diferencias por NSE y zona. Precio 2%3% 5% Institución de operatoria habitual Cercanía 2% 5% 3% 3% 5% 1º Mención 2º Mención 3º Mención Ofrecimiento de "otros" productos financieros 2% 3% 3% 0% 20% 40% 60% 80% Base: 707

5 OTRAS CARACTERÍSTICAS VALORADAS DE LOS CRÉDITOS 5 Cancelación anticipada de la totalidad, sin penalidades Adelanto de cuotas con descuentos 23% 21% 13% 14% 18% 15% Seguro de desempleo o enfermedad 18% 14% 9% Refinanciación del saldo automático 11% 11% 14% Tasas 9% 7% 7% Periodo de gracia Renovación automática del crédito al finalizar el pago Baja exigencia de Garantías 9% 5% 7% 4% 6% 5% 4% 5% 6% Pagos parciales de la cuota 3% 6% 5% Seguro de Vida Gastos de otorgamiento asociados 1%1% 3% 4% 6% 1º Mención 2º Mención 3º Mención Ns/Nc 2% 0% 10% 20% 30% 40% 50% 60%

6 SITUACIONES EN LAS QUE PEDIRÍA CRÉDITOS Total de la muestra 6 Compra de una vivienda Para otro tipo de gastos relacionados con salud Remodelación o reforma de una vivienda -14% 34% 52% -23% 49% 28% -28% 41% 31% Compra de un auto Compra de tecnología (electrodomésticos, computación, etc.) Para implantes odontológicos -39% 38% 24% -42% 37% 13% -50% 30% 13% Educación de los hijos -58% 25% 16% Para fertilización asistida -61% 21% 11% Compras varias (ropa, muebles, compras en supermercado) Viajar por turismo / vacaciones Para fiestas y gastos de casamiento o festejos familiares Para cirugías estéticas -66% 30% 3% -69% 25% 6% -70% 19% 4% -85% 7% No se registran diferencias por NSE. Opciones Guiadas -100% -80% -60% -40% -20% 0% 20% 40% 60% 80% 100% En ningún caso Algunas veces Siempre Base: 707

7 LOS FACILITADORES PARA TOMAR UN CRÉDITO 7 Cuota accesible / desembolso mensual La dimensión más relevante, marca la real accesibilidad Se evalúa el valor mensual, con menor relevancia de la tasa aplicada Oferta de lapsos largos de tiempo Relación inversa al monto de la cuota (a más tiempo, menor valor por mes) Inmediatez en la entrega del bien o del capital La no posesión de Tarjeta de Crédito Facilita la compulsividad / toma emocional del crédito En comercios: sensación de escaso interés recargado (efecto de desplazamiento de pago en cuotas sin interés de las tarjetas) Imposibilidad de acceder a cuotas como sistema de pago Tendencia a la toma de prestámo directo del comercio Valores prestados de poca monto / cuotas por debajo de $ 100 Sensación de no compromiso de crédito Accesibilidad financiera, pero posible de afrontar

8 CRÉDITOS PERSONALES 8 TENENCIA DE CREDITOS PERSONALES No posee Créditos Personales 69% TIPO DE INSTITUCIÓN EN LA QUE ADQUIRIÓ EL/LOS CRÉDITOS PERSONALES Bancos 61% Un crédito personal 86% Posee Créditos Personales 31% CANTIDAD DE CREDITOS PERSONALES TOMADOS Base: 707 casos. Media: 1.17 Base: 221 casos. Quienes poseen créditos personales. En ambos tipos de institución 6% Instituciones no bancarias 33% NSE Alto 1 // Alto 2 Medio Alto Medio Típico Bancos 68% 64% 52% Instituciones no bancarias 29% 32% 38% Ambos tipos de institución 3% 5% 10% Tres o más créditos personales 3% Dos créditos personales 11% Base: 221 casos. Quienes poseen créditos personales. ZONA CF y GBA Interior Bancos 65% 57% Instituciones no bancarias 31% 35% Ambos tipos de institución 3% 8% Bases

9 NIVEL DE PENETRACIÓN EN CRÉDITOS PERSONALES Tomadores de créditos personales en bancos 9 Rio Nación Provincia 8% 9% 15% Patagonia Sudameris Cordoba Ciudad 7% 7% 7% Nuevo Banco De Santa Fe BBVA Galicia BankBoston Regional de cuyo Hipotecario 5% 5% 5% 4% 4% 4% Suquía Citibank HS>BC Credicoop Comafi 2% 2% 2% 2% 2% 0% 5% 10% 15% 20% Base: 164 casos.

10 CRÉDITOS HIPOTECARIOS 10 TENENCIA DE CREDITOS HIPOTECARIOS No posee Créditos Hipotecarios 93% PENETRACIÓN EN CREDITOS HIPOTECARIOS Hipotecario 33% Nación 10% Posee Créditos Hipotecarios 7% TIPO DE INSTITUCIÓN EN LA ADQUIRIÓ CREDITOS HIPOTECARIO Bancos 94% Base: 707 casos. Ciudad Rio Provincia 8% 10% 8% BNL 8% Galicia 4% Base: 52 casos. Quienes poseen créditos hipotecarios. Instituciones no Bancarias 6% Base: 49 casos. Quienes poseen créditos hipotecarios en bancos. BBVA 2% 0% 5% 10% 15% 20% 25% 30% 35%

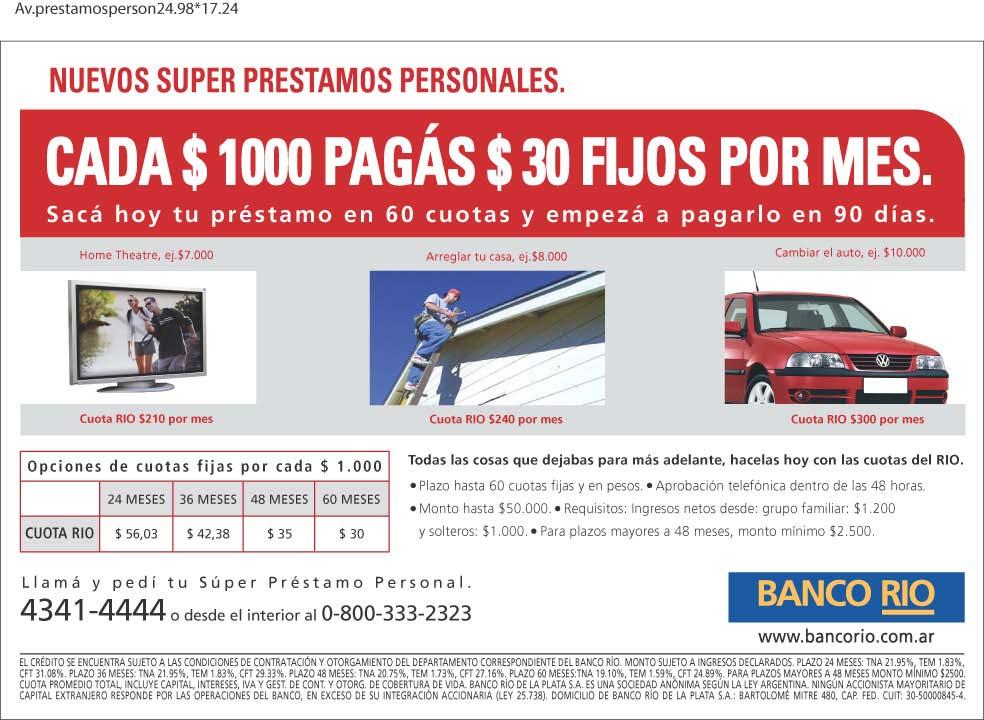

11 DESCRIPCION DEL PRODUCTO 11 Línea de crédito destinada a Personas Físicas de garantía a sola firma amortizable en cuotas mensuales y de débito directo en cuentas depósito. Características generales del producto: Moneda: Pesos Tipo de Tasa: Fija Plazo Máximo: 60 meses Monto máximo a otorgar: $ Sistema de amortización: Francés Vencimiento 1er cuota: Hasta en 90 días Préstamo Preacordado: Los clientes Río Infinity y Supercuenta poseen preacordado un préstamo personal que pueden solicitar por teléfono o internet. Préstamo Personal tradicional: Préstamo Personal gestionado para no clientes o clientes que no posean paquete de cuentas.

12 EVOLUCIÓN MERCADO Y BANCO RIO 12 Volumen de Mercado Préstamos Personales $14, % $12,000 $10,000 $8,000 $6,000 $5,322 $6,025 $6,541 $7,360 $7,957 $8,667 $9,754 $4,000 $2,000 $0 Jul-05 Sep-05 Nov-05 Ene-06 Mar-06 May-06 Jul-06

13 EVOLUCIÓN MERCADO Y BANCO RIO 13 Volumen Banco Río Préstamos Personales $1,000 $ % $696 $849 $600 $469 $566 $400 $200 $235 $304 $379 $0 Jul-05 Sep-05 Nov-05 Ene-06 Mar-06 May-06 Jul-06

14 EVOLUCIÓN MERCADO Y BANCO RIO 14 Evolución Banco Rio Préstamos Personales 12.00% 10.00% +200% 8.70% 8.00% 6.00% 4.00% 2.90% 3.07% 4.13% 5.05% 6.01% 7.05% 2.00% 0.00% Dic-04 Mar-05 Jun-05 Sep-05 Dic-05 Mar-06 Jul-06

15 SHARE PRINCIPALES BANCOS 15 Share Dic-02 Dic-03 Dic-04 Dic-05 Jul-06 RIO 3,7% 3,1% 2,9% 6,0% 8,7% Francés 6,4% 3,6% 3,4% 4,2% 4,9% Citibank 11,0% 5,8% 2,1% 1,6% 3,7% BankBoston 2,2% 1,0% 1,5% 1,5% 1,6% Galicia 5,2% 2,5% 1,5% 3,7% 2,8% HSBC 1,5% 0,9% 1,0% 1,2% 1,3%

16 16

17 17

18 Base:

19 Base:

20 20

21 21

22 22

23

Crédito al Consumo Argentina. Mayo 2006

Crédito al Consumo Argentina Mayo 2006 2 Banco Santander Central Hispano S.A. advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones

Crédito al Consumo Argentina Mayo 2006 2 Banco Santander Central Hispano S.A. advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones

Tablas de Comisiones en el Sistema Financiero Argentino

Tablas de Comisiones en el Sistema Financiero Argentino Caja de Ahorro Cuenta Corriente Paquete Premium e Internacional Paquete Previsional con adelanto de Haberes Jubilatorios Caja de ahorros Las Cajas

Tablas de Comisiones en el Sistema Financiero Argentino Caja de Ahorro Cuenta Corriente Paquete Premium e Internacional Paquete Previsional con adelanto de Haberes Jubilatorios Caja de ahorros Las Cajas

Grupo Santander México Resultados 2T05

Grupo Santander México Resultados 2T05 Julio, 2005 2 Banco Santander Central Hispano S.A. advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y

Grupo Santander México Resultados 2T05 Julio, 2005 2 Banco Santander Central Hispano S.A. advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y

Chile. Resultados 3T12. Santiago, 25 de octubre 2012

Resultados 3T12 Santiago, 25 de octubre 2012 Información importante 2 Banco Santander, S.A. ( Santander ) advierte que esta presentación puede contener manifestaciones sobre previsiones y estimaciones

Resultados 3T12 Santiago, 25 de octubre 2012 Información importante 2 Banco Santander, S.A. ( Santander ) advierte que esta presentación puede contener manifestaciones sobre previsiones y estimaciones

RESEÑA DEL ESTUDIO COMPORTAMIENTO FINANCIERO DE LOS PARTICULARES EN ARGENTINA

RESEÑA DEL ESTUDIO COMPORTAMIENTO FINANCIERO DE LOS PARTICULARES EN ARGENTINA 2005 Utilizaciónde PC/ Internet Disponiblidad de una computadora personal en casa o en el trabajo NO 42.7% Si 57% El 57% de

RESEÑA DEL ESTUDIO COMPORTAMIENTO FINANCIERO DE LOS PARTICULARES EN ARGENTINA 2005 Utilizaciónde PC/ Internet Disponiblidad de una computadora personal en casa o en el trabajo NO 42.7% Si 57% El 57% de

EVOLUCIÓN DEL BANCO DE LA NACIÓN ARGENTINA

EVOLUCIÓN DEL BANCO DE LA NACIÓN ARGENTINA Sr.ESTEBAN ALEJANDRO ACERBO VICEPRESIDENTE BANCO DE LA NACIÓN ARGENTINA TECNÓPOLIS 25 DE OCTUBRE DE 2012 1 PRESIDENCIA EVOLUCIÓN DE LAS CARTERAS DE PRÉSTAMOS

EVOLUCIÓN DEL BANCO DE LA NACIÓN ARGENTINA Sr.ESTEBAN ALEJANDRO ACERBO VICEPRESIDENTE BANCO DE LA NACIÓN ARGENTINA TECNÓPOLIS 25 DE OCTUBRE DE 2012 1 PRESIDENCIA EVOLUCIÓN DE LAS CARTERAS DE PRÉSTAMOS

Proyecto de ley que modifica el Código de Procedimiento Civil, con el objeto de declarar inembargables las viviendas sociales

Proyecto de ley que modifica el Código de Procedimiento Civil, con el objeto de declarar inembargables las viviendas sociales Mayo de 2015 Antecedentes de Contexto Parte importante del financiamiento hipotecario

Proyecto de ley que modifica el Código de Procedimiento Civil, con el objeto de declarar inembargables las viviendas sociales Mayo de 2015 Antecedentes de Contexto Parte importante del financiamiento hipotecario

CIRCULAR EXTERNA

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Número CIRCULAR EXTERNA 011 1999 Año DESTINATARIO(S): REPRESENTANTES LEGALES DE LOS ESTABLECIMIENTOS DE CREDITO. ASUNTO ALIVIOS PARA DEUDORES DE CRÉDITOS HIPOTECARIOS INDIVIDUALES PARA FINANCIACION DE

Queremos ser Tu Banco

División de Banca Comercial Queremos ser Tu Banco Madrid, 17 de Enero 2007 Información importante 2 Banco Santander advierte que esta presentación puede contener manifestaciones sobre previsiones y estimaciones

División de Banca Comercial Queremos ser Tu Banco Madrid, 17 de Enero 2007 Información importante 2 Banco Santander advierte que esta presentación puede contener manifestaciones sobre previsiones y estimaciones

Aprende a obtener una ayudadita para cumplir tus metas. Educación Financiera

Aprende a obtener una ayudadita para cumplir tus metas Educación Financiera Qué es el crédito bancario? Es un servicio de las instituciones f inancieras. Cómo funciona? Una institución financiera te entrega

Aprende a obtener una ayudadita para cumplir tus metas Educación Financiera Qué es el crédito bancario? Es un servicio de las instituciones f inancieras. Cómo funciona? Una institución financiera te entrega

Disciplina de Mercado Datos para Disciplina de Mercado. Exposiciones a gobiernos y bancos centrales

Banco Provincia de Disciplina de Mercado Datos para Disciplina de Mercado Período: 30/06/2015 Entidad: Banco Provincia de Apartado B - Capital Capítulo 2 - Suficiencia de capital Capital por riesgo de

Banco Provincia de Disciplina de Mercado Datos para Disciplina de Mercado Período: 30/06/2015 Entidad: Banco Provincia de Apartado B - Capital Capítulo 2 - Suficiencia de capital Capital por riesgo de

Tablas de Comisiones en el Sistema Financiero Argentino

Tablas Comisiones en el Sistema Financiero Argentino Caja Ahorros Cuenta Corriente Paquete Premium Paquete Básico Paquete Previsional con alanto Haberes Jubilatorios Tarjetas Crédito Caja ahorros Las Caja

Tablas Comisiones en el Sistema Financiero Argentino Caja Ahorros Cuenta Corriente Paquete Premium Paquete Básico Paquete Previsional con alanto Haberes Jubilatorios Tarjetas Crédito Caja ahorros Las Caja

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

Información al 01.09.2016 Caja de ahorros

Caja de ahorros Las Cajas de Ahorros son gratuitas en su apertura, mantenimiento y en la provisión de una tarjeta de débito a cada titular al momento de la apertura de la cuenta. También son gratuitas

Caja de ahorros Las Cajas de Ahorros son gratuitas en su apertura, mantenimiento y en la provisión de una tarjeta de débito a cada titular al momento de la apertura de la cuenta. También son gratuitas

Primera Emisión de Bonos Hipotecarios. Santiago, Julio 2013

Primera Emisión de Bonos Hipotecarios Banco Santander Chile Santiago, Julio 2013 Información importante 2 Banco Santander Chile ( Santander ) advierte que esta presentación puede contener manifestaciones

Primera Emisión de Bonos Hipotecarios Banco Santander Chile Santiago, Julio 2013 Información importante 2 Banco Santander Chile ( Santander ) advierte que esta presentación puede contener manifestaciones

QUIEN CONTROLA LAS TASAS DE INTERES EN LAS EPS???

QUIEN CONTROLA LAS TASAS DE INTERES EN LAS EPS??? FRACCIONAMIENTOS DE PAGOS Y COSTOS DE FINANCIACION EPS Sierra Central SA EPS SEDA HUÁNUCO S.A. 07.11.2008 Seite Pág. 1 Normas Legales Según el Reglamento

QUIEN CONTROLA LAS TASAS DE INTERES EN LAS EPS??? FRACCIONAMIENTOS DE PAGOS Y COSTOS DE FINANCIACION EPS Sierra Central SA EPS SEDA HUÁNUCO S.A. 07.11.2008 Seite Pág. 1 Normas Legales Según el Reglamento

EL CONSUMIDOR PERUANO, SUS HÁBITOS DE CONSUMO Y SU INCIDENCIA EN EL CRÉDITO

EL CONSUMIDOR PERUANO, SUS HÁBITOS DE CONSUMO Y SU INCIDENCIA EN EL CRÉDITO INFORMACION DEL SISTEMA FINANCIERO -SBS - CRÉDITOS DIRECTOS DEL SISTEMA FINANCIERO En millones de soles 95,000 85,000 75,000

EL CONSUMIDOR PERUANO, SUS HÁBITOS DE CONSUMO Y SU INCIDENCIA EN EL CRÉDITO INFORMACION DEL SISTEMA FINANCIERO -SBS - CRÉDITOS DIRECTOS DEL SISTEMA FINANCIERO En millones de soles 95,000 85,000 75,000

FACILIDADES AL SECTOR AGROPECUARIO EN EL MARCO DE LA LEY 26509

FACILIDADES AL SECTOR AGROPECUARIO EN EL MARCO DE LA LEY 26509 2 Permite el tratamiento de deudas de productores clientes del banco en emergencia o desastre Agropecuario una vez homologada dicha condición

FACILIDADES AL SECTOR AGROPECUARIO EN EL MARCO DE LA LEY 26509 2 Permite el tratamiento de deudas de productores clientes del banco en emergencia o desastre Agropecuario una vez homologada dicha condición

Conferencia de Prensa a Medios de Comunicación

Asociación de Bancos de México Conferencia de Prensa a Medios de Comunicación 6 de diciembre de 2010 Índice I. Evolución del crédito II. Corresponsales Cambiarios III. Circular Banxico TDC IV. GAT/Criterios

Asociación de Bancos de México Conferencia de Prensa a Medios de Comunicación 6 de diciembre de 2010 Índice I. Evolución del crédito II. Corresponsales Cambiarios III. Circular Banxico TDC IV. GAT/Criterios

Tarifas de Productos y Servicios Banco Itaú CorpBanca 2016

Tarifas de Productos y Servicios Banco Itaú CorpBanca 2016 Actualizado al 15 de noviembre de 2016 Tasas de Interés y Comisiones Tarjetas de Crédito. Tasa de Interés de Créditos de Consumo. Tasa de Interés

Tarifas de Productos y Servicios Banco Itaú CorpBanca 2016 Actualizado al 15 de noviembre de 2016 Tasas de Interés y Comisiones Tarjetas de Crédito. Tasa de Interés de Créditos de Consumo. Tasa de Interés

Bienvenido a Renault Crédit. La tranquilidad de financiar tu Renault, con Renault.

www.renaultcredit.com.ar Bienvenido a Renault Crédit. La tranquilidad de financiar tu Renault, con Renault. ROMBO COMPAÑÍA FINANCIERA S.A., CUIT 33-70712490-9 - Fray Justo Santa María de Oro 1744 - Capital

www.renaultcredit.com.ar Bienvenido a Renault Crédit. La tranquilidad de financiar tu Renault, con Renault. ROMBO COMPAÑÍA FINANCIERA S.A., CUIT 33-70712490-9 - Fray Justo Santa María de Oro 1744 - Capital

Para el Desarrollo Económico y Social

Ley de Servicios Financieros Para el Desarrollo Económico y Social Alfredo T. García Economista Jefe Banco Credicoop C.L. Por qué es necesario cambiar la actual ley Es una ley de la dictadura Total liberalidad

Ley de Servicios Financieros Para el Desarrollo Económico y Social Alfredo T. García Economista Jefe Banco Credicoop C.L. Por qué es necesario cambiar la actual ley Es una ley de la dictadura Total liberalidad

PROYECTO DE LEY DE PRESUPUESTO FUNDAMENTACION CUALITATIVA DE LOS INGRESOS POR ORIGEN

PRLFUI0 26/08/205 8:40:22 EJERCICIO FISCAL 206 F-I0 72 INGRESOS DE OPERACION DE ENTIDADES FINANCIERAS 2 INTERESES Y COMISIONES SOBRE PRESTAMOS AL SECTOR PRIVADO Nº de Cuenta Bancaria: 00000000003645 PROG.

PRLFUI0 26/08/205 8:40:22 EJERCICIO FISCAL 206 F-I0 72 INGRESOS DE OPERACION DE ENTIDADES FINANCIERAS 2 INTERESES Y COMISIONES SOBRE PRESTAMOS AL SECTOR PRIVADO Nº de Cuenta Bancaria: 00000000003645 PROG.

Presentación de Resultados. 9M de Octubre 2016

Presentación de Resultados 9M 2016 20 de Octubre 2016 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo que es

Presentación de Resultados 9M 2016 20 de Octubre 2016 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo que es

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

TARIFARIO CARGOS POR SERVICIOS BANCARIOS PRODUCTO O SERVICIO

TARIFARIO CARGOS POR SERVICIOS BANCARIOS PRODUCTO O SERVICIO CARGOS TARJETA DE CREDITO LOCAL CLASICA GOLD PLATINUM SIGNATURE CREDIPLAN Emisión RD$300.00 RD$600.00 RD$1,000.00 RD$1,200.00 RD$1,500.00 RD$300.00

TARIFARIO CARGOS POR SERVICIOS BANCARIOS PRODUCTO O SERVICIO CARGOS TARJETA DE CREDITO LOCAL CLASICA GOLD PLATINUM SIGNATURE CREDIPLAN Emisión RD$300.00 RD$600.00 RD$1,000.00 RD$1,200.00 RD$1,500.00 RD$300.00

Argentina Resultados 1T06. Buenos Aires, 28 de abril de 2006

Argentina Resultados 1T06 Buenos Aires, 28 de abril de 2006 2 Banco Santander Central Hispano S.A. y Banco Río advierten que esta presentación contiene manifestaciones sobre previsiones y estimaciones.

Argentina Resultados 1T06 Buenos Aires, 28 de abril de 2006 2 Banco Santander Central Hispano S.A. y Banco Río advierten que esta presentación contiene manifestaciones sobre previsiones y estimaciones.

- 6 - Ene-03 Feb-03 Mar-03 Abr-03 May-03 Jun-03 Jul-03 Ago-03 Sep-03

- 6 - Gráfico 1: Tipos de interés aplicados por las IFM a los depósitos a corto plazo y tipo de interés de mercado comparable (en porcentaje; tipos de interés aplicados a las nuevas operaciones) 2.5 1.5

- 6 - Gráfico 1: Tipos de interés aplicados por las IFM a los depósitos a corto plazo y tipo de interés de mercado comparable (en porcentaje; tipos de interés aplicados a las nuevas operaciones) 2.5 1.5

FINANCIACION= Obtención fondos para proyecto empresarial. FINANCIACION INTERNA: La empresa la genera por si misma

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

Scotiabank Inverlat, S.A. Cross Markets Solutions Group

Scotiabank Inverlat, S.A. Cross Markets Solutions Group Bono Bancario Estructurado Rango Acumulable con vencimiento de 252 días, observaciones cada 28 días ligado a TIIE 28d SCOTIAB 4 16 Términos y Condiciones

Scotiabank Inverlat, S.A. Cross Markets Solutions Group Bono Bancario Estructurado Rango Acumulable con vencimiento de 252 días, observaciones cada 28 días ligado a TIIE 28d SCOTIAB 4 16 Términos y Condiciones

CONCEPTOS, FORMULAS Y EJEMPLO DE CALCULO DE INTERESES TARJETA DE CREDITO CMR VISA PLATINUM

CONCEPTOS, FORMULAS Y EJEMPLO DE CALCULO DE INTERESES TARJETA DE CREDITO CMR VISA PLATINUM 1. PROCESO DE FACTURACION Cada tarjeta CMR Visa Platinum tiene un día en el mes en el que se realiza un corte

CONCEPTOS, FORMULAS Y EJEMPLO DE CALCULO DE INTERESES TARJETA DE CREDITO CMR VISA PLATINUM 1. PROCESO DE FACTURACION Cada tarjeta CMR Visa Platinum tiene un día en el mes en el que se realiza un corte

Ignacio Ossa - Ximena Esquivel Consorcio Negocios de Crédito Taller de Inteligencia de Negocios 11 de junio 2008

Creando Valor en Clientes Pensionados Ignacio Ossa - Ximena Esquivel Consorcio Negocios de Crédito Taller de Inteligencia de Negocios 11 de junio 2008 Agenda I. INTRODUCCION. II. DESAFIOS. III. IMPACTO.

Creando Valor en Clientes Pensionados Ignacio Ossa - Ximena Esquivel Consorcio Negocios de Crédito Taller de Inteligencia de Negocios 11 de junio 2008 Agenda I. INTRODUCCION. II. DESAFIOS. III. IMPACTO.

Fusión de Banesto con Santander. Diciembre 2012

Fusión de Banesto con Santander Diciembre 2012 Información importante Banco Santander, S.A. ( Santander ) advierte que esta presentación puede contener manifestaciones sobre previsiones y estimaciones.

Fusión de Banesto con Santander Diciembre 2012 Información importante Banco Santander, S.A. ( Santander ) advierte que esta presentación puede contener manifestaciones sobre previsiones y estimaciones.

Beneficios Tarjetas Comerciales. Descuentos y beneficios exclusivos con sus tarjetas Business y Corporate:

hablemos de negocios NEWSLETTER PARA EMPRESAS JUNIO DE 2014 Patagonia Agro Comercios Patagonia l Datanet l Comercio exterior l Club Patagonia l Beneficios tarjetas comerciales Beneficios Tarjetas Comerciales.

hablemos de negocios NEWSLETTER PARA EMPRESAS JUNIO DE 2014 Patagonia Agro Comercios Patagonia l Datanet l Comercio exterior l Club Patagonia l Beneficios tarjetas comerciales Beneficios Tarjetas Comerciales.

Ley de Impuesto a Operaciones Financieras

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Resultados 1 er trimestre 2014. Ángel Cano, Consejero Delegado de BBVA Madrid, 30 abril de 2014

Resultados 1 er trimestre 2014 Ángel Cano, Consejero Delegado de BBVA Madrid, 30 abril de 2014 1 Disclaimer Este documento se proporciona únicamente con fines informativos siendo la información que contiene

Resultados 1 er trimestre 2014 Ángel Cano, Consejero Delegado de BBVA Madrid, 30 abril de 2014 1 Disclaimer Este documento se proporciona únicamente con fines informativos siendo la información que contiene

NEWSLETTER. Ministerio de Economía, Fomento y Turismo Volumen 33, abril de 2016

NEWSLETTER Ministerio de Economía, Fomento y Turismo Volumen 33, abril de 2016 Informe de resultados: Acceso a financiamiento Cuarta Encuesta de Microemprendimiento La Unidad de Estudios elaboró el presente

NEWSLETTER Ministerio de Economía, Fomento y Turismo Volumen 33, abril de 2016 Informe de resultados: Acceso a financiamiento Cuarta Encuesta de Microemprendimiento La Unidad de Estudios elaboró el presente

Banco Santander Chile:

0 Banco Santander : Mejoras en resultados recurrentes y dinámica comercial sustentan buenas perspectivas a mediano plazo Mayo 2016 Información importante 1 Banco Santander ( Santander ) advierte que esta

0 Banco Santander : Mejoras en resultados recurrentes y dinámica comercial sustentan buenas perspectivas a mediano plazo Mayo 2016 Información importante 1 Banco Santander ( Santander ) advierte que esta

CONCEPTOS, FORMULAS Y EJEMPLO DE CALCULO DE INTERESES TARJETA DE CREDITO CMR

CONCEPTOS, FORMULAS Y EJEMPLO DE CALCULO DE INTERESES TARJETA DE CREDITO CMR 1. PROCESO DE FACTURACION Cada tarjeta CMR tiene un día en el mes en el que se realiza un corte (fecha de facturación) donde

CONCEPTOS, FORMULAS Y EJEMPLO DE CALCULO DE INTERESES TARJETA DE CREDITO CMR 1. PROCESO DE FACTURACION Cada tarjeta CMR tiene un día en el mes en el que se realiza un corte (fecha de facturación) donde

Distribución por monto solicitado

Contenido: 1. Características de los créditos 4. Segmentación geográfica de los créditos 2. Perfil socioeconómico de los solicitantes 5. Conclusiones 3. Perfil demográfico de los solictantes Análisis de

Contenido: 1. Características de los créditos 4. Segmentación geográfica de los créditos 2. Perfil socioeconómico de los solicitantes 5. Conclusiones 3. Perfil demográfico de los solictantes Análisis de

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo Extrafinanciamientos

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo Extrafinanciamientos En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo Extrafinanciamientos En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley

Hablemos del Sistema Financiero Nacional

Módulo financiero 4 Hablemos del Sistema Financiero Nacional Programa de Educación Financiera PROGRAMA DE EDUCACIÓN FINANCIERA bancodesarrollo Módulo 4 HABLEMOS DEL SISTEMA FINANCIERO NACIONAL Autor: bancodesarrollo

Módulo financiero 4 Hablemos del Sistema Financiero Nacional Programa de Educación Financiera PROGRAMA DE EDUCACIÓN FINANCIERA bancodesarrollo Módulo 4 HABLEMOS DEL SISTEMA FINANCIERO NACIONAL Autor: bancodesarrollo

COMISIONES Y TASAS PARA PERSONAS FÍSICAS

COMISIONES Y TASAS PARA PERSONAS FÍSICAS Caja de Ahorros Caja de Ahorros $ U$S Cargo mensual por Mantenimiento de Cuenta $ 20 (*) U$S 4.- Tasa de Interés Saldos mayores a 100 0.50% 0.10% Emisión de extracto

COMISIONES Y TASAS PARA PERSONAS FÍSICAS Caja de Ahorros Caja de Ahorros $ U$S Cargo mensual por Mantenimiento de Cuenta $ 20 (*) U$S 4.- Tasa de Interés Saldos mayores a 100 0.50% 0.10% Emisión de extracto

DIRECCIÓN DE TESORERÍA PRIMAVERA La Ibero Puebla pone a tu disposición nuevas formas de pago con mayor flexibilidad y cobertura.

La Ibero Puebla pone a tu disposición nuevas formas de pago con mayor flexibilidad y cobertura. Desde la página www.iberopuebla.mx a través de IntraUIA, puedes realizar tu pago. 1 2 3 4 5 Nota: Los importes

La Ibero Puebla pone a tu disposición nuevas formas de pago con mayor flexibilidad y cobertura. Desde la página www.iberopuebla.mx a través de IntraUIA, puedes realizar tu pago. 1 2 3 4 5 Nota: Los importes

MANUAL DE PROCEDIMIENTOS: PROCEDIMIENTO PARA LAS OPERACIONES CONTRATADAS MEDIANTE EL SISTEMA DE PAGO DIRECTO

MANUAL DE PROCEDIMIENTOS: PROCEDIMIENTO PARA LAS OPERACIONES CONTRATADAS MEDIANTE EL SISTEMA DE PAGO DIRECTO Objetivo: Describir el procedimiento que se seguirá al contratar seguros de vida, cuya forma

MANUAL DE PROCEDIMIENTOS: PROCEDIMIENTO PARA LAS OPERACIONES CONTRATADAS MEDIANTE EL SISTEMA DE PAGO DIRECTO Objetivo: Describir el procedimiento que se seguirá al contratar seguros de vida, cuya forma

1. INTRODUCCIÓN Contextualización

1. INTRODUCCIÓN El presente trabajo de investigación está enfocado a dar solución al problema planteado acerca del sistema de amortización más adecuado para las Entidades Financieras del Ecuador, puesto

1. INTRODUCCIÓN El presente trabajo de investigación está enfocado a dar solución al problema planteado acerca del sistema de amortización más adecuado para las Entidades Financieras del Ecuador, puesto

REGLAMENTO DE PRÉSTAMOS

REGLAMENTO DE PRÉSTAMOS A los fines de dar cumplimiento con lo dispuesto por el art. 49 inc. c) de la Ley Nº XIX Nº 42 (Antes Ley 3953) se dicta el presente Reglamento de Préstamos: ART. 1: La CAPROCE

REGLAMENTO DE PRÉSTAMOS A los fines de dar cumplimiento con lo dispuesto por el art. 49 inc. c) de la Ley Nº XIX Nº 42 (Antes Ley 3953) se dicta el presente Reglamento de Préstamos: ART. 1: La CAPROCE

SUBSECRETARÍA DE FINANCIAMIENTO

Ministerio de Producción SUBSECRETARÍA DE FINANCIAMIENTO Programas de Financiamiento 1 La Subsecretaría de Financiamiento está ubicada en la Unidad Ministro del Ministerio de Producción. Estrategia: elaborar,

Ministerio de Producción SUBSECRETARÍA DE FINANCIAMIENTO Programas de Financiamiento 1 La Subsecretaría de Financiamiento está ubicada en la Unidad Ministro del Ministerio de Producción. Estrategia: elaborar,

DE FINANZAS 1. COMPRA DE CARTERA ES CONVENIENTE? Contenido: Cooperativa de Empleados de Dow Colombia APUNTES. No.

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

COOPERATIVA DE AHORRO Y CREDITO PETROPERU LTDA. REGLAMENTO DE CREDITO PETROCOOP

COOPERATIVA DE AHORRO Y CREDITO PETROPERU LTDA. REGLAMENTO DE CREDITO PETROCOOP LIMA, ENERO DEL 2014 COOPERATIVA DE AHORRO Y CREDITO PETROPERU LTDA. REGLAMENTO DE CREDITO PETROCOOP APROBADO POR EL CONSEJO

COOPERATIVA DE AHORRO Y CREDITO PETROPERU LTDA. REGLAMENTO DE CREDITO PETROCOOP LIMA, ENERO DEL 2014 COOPERATIVA DE AHORRO Y CREDITO PETROPERU LTDA. REGLAMENTO DE CREDITO PETROCOOP APROBADO POR EL CONSEJO

Declaración Intermedia de

Declaración Intermedia de Gestión 30 de Junio 2015 Managing high value added processes 1 ADVERTENCIA El presente documento ha sido elaborado por CIE Automotive, S.A., quien lo difunde exclusivamente a

Declaración Intermedia de Gestión 30 de Junio 2015 Managing high value added processes 1 ADVERTENCIA El presente documento ha sido elaborado por CIE Automotive, S.A., quien lo difunde exclusivamente a

México. Resultados 4T México. Ciudad de México, 30 de Enero de 2014

Resultados 4T 2013 Ciudad de, 30 de Enero de 2014 INFORMACIÓN IMPORTANTE Banco Santander, S.A. ( Santander ) advierte que esta presentación puede contener manifestaciones sobre previsiones y estimaciones

Resultados 4T 2013 Ciudad de, 30 de Enero de 2014 INFORMACIÓN IMPORTANTE Banco Santander, S.A. ( Santander ) advierte que esta presentación puede contener manifestaciones sobre previsiones y estimaciones

CALIFICACIÓN Y PONDERACIÓN DE NUESTRAS GARANTÍAS

CALIFICACIÓN Y PONDERACIÓN DE NUESTRAS GARANTÍAS COMO SE CONSTITUYÓ G&S Constituida 19-02-2004 Inicio de Operaciones 10-09-2004 COMO SE CONSTITUYÓ G&S $ Capital Social: US$ 3,704,160 8 socios protectores

CALIFICACIÓN Y PONDERACIÓN DE NUESTRAS GARANTÍAS COMO SE CONSTITUYÓ G&S Constituida 19-02-2004 Inicio de Operaciones 10-09-2004 COMO SE CONSTITUYÓ G&S $ Capital Social: US$ 3,704,160 8 socios protectores

Tablas de Comisiones en el Sistema Financiero Argentino

Tablas Comisiones en el Sistema Financiero Argentino Caja Ahorros Cuenta Corriente Paquete Premium Paquete Básico Paquete Previsional con alanto Haberes Jubilatorios Tarjetas Crédito Caja ahorros Las Cajas

Tablas Comisiones en el Sistema Financiero Argentino Caja Ahorros Cuenta Corriente Paquete Premium Paquete Básico Paquete Previsional con alanto Haberes Jubilatorios Tarjetas Crédito Caja ahorros Las Cajas

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO ESTUDIOS

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO ESTUDIOS Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del Financiamiento

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO ESTUDIOS Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del Financiamiento

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F.

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

Tesorería y Derivados Financieros

CORPORATE & INVESTMENT BANKING Tesorería y Derivados Financieros Productos Operaciones de Cambio de Moneda Canal Net Cash Operaciones de cambio entre cuentas y asociadas a transferencias u otros pagos.

CORPORATE & INVESTMENT BANKING Tesorería y Derivados Financieros Productos Operaciones de Cambio de Moneda Canal Net Cash Operaciones de cambio entre cuentas y asociadas a transferencias u otros pagos.

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Folleto Informativo al cierre de septiembre 2016

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Administradora RUN Patrimonio Serie Monto Mínimo Clasificación de Riesgo 9084 CLP $8.855.526.229 $5.000 Rentabilidad en Pesos desde 23/10/2014 a 7,2% 1 Mes 0,49%

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Administradora RUN Patrimonio Serie Monto Mínimo Clasificación de Riesgo 9084 CLP $8.855.526.229 $5.000 Rentabilidad en Pesos desde 23/10/2014 a 7,2% 1 Mes 0,49%

PRODUCTOS A TÍTULO PARTICULAR

JULIO 2005 (*) COLEGIO OFICIAL DE INGENIEROS TECNICOS AGRICOLAS DE LA CORUÑA PRODUCTOS A TÍTULO PARTICULAR MEDIOS DE PAGO 4 B MASTERCARD VISA CLASSIC VISA ORO Sin coste el 1 er año ( 5 euros anuales en

JULIO 2005 (*) COLEGIO OFICIAL DE INGENIEROS TECNICOS AGRICOLAS DE LA CORUÑA PRODUCTOS A TÍTULO PARTICULAR MEDIOS DE PAGO 4 B MASTERCARD VISA CLASSIC VISA ORO Sin coste el 1 er año ( 5 euros anuales en

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

Presente y Futuro del Sistema Financiero Venezolano. Análisis de la Situación Bancaria en Venezuela. José Grasso Vecchio Noviembre 2007

Presente y Futuro del Sistema Financiero Venezolano Análisis de la Situación Bancaria en Venezuela José Grasso Vecchio Noviembre 2007 Principales elementos que incidirán sobre el Sistema Bancario ECONOMICOS

Presente y Futuro del Sistema Financiero Venezolano Análisis de la Situación Bancaria en Venezuela José Grasso Vecchio Noviembre 2007 Principales elementos que incidirán sobre el Sistema Bancario ECONOMICOS

Cuentas de Depósitos.

Los precios se muestran únicamente para orientar al cliente en su decisión de acceder a determinados productos o servicios financieros, y no debe entenderse que esta información muestra el precio final

Los precios se muestran únicamente para orientar al cliente en su decisión de acceder a determinados productos o servicios financieros, y no debe entenderse que esta información muestra el precio final

BANCO CETELEM, S.A. En vigor desde el

TARIFAS DE COMISIONES Y GASTOS REPERCUTIBLES (Folleto único de tarifas aplicadas por esta entidad.) EPIGRAFE 00: CONDICIONES GENERALES INDICE EPIGRAFE 01: CREDITOS INSTRUMENTALIZADOS MEDIANTE TARJETA DE

TARIFAS DE COMISIONES Y GASTOS REPERCUTIBLES (Folleto único de tarifas aplicadas por esta entidad.) EPIGRAFE 00: CONDICIONES GENERALES INDICE EPIGRAFE 01: CREDITOS INSTRUMENTALIZADOS MEDIANTE TARJETA DE

Impacto del PIPE en la economía colombiana Mauricio Cárdenas

Impacto del PIPE en la economía colombiana Mauricio Cárdenas Ministro de Hacienda y Crédito Público Junio de 2014 mar-10 may-10 jul-10 sep-10 nov-10 ene-11 mar-11 may-11 jul-11 sep-11 nov-11 ene-12 mar-12

Impacto del PIPE en la economía colombiana Mauricio Cárdenas Ministro de Hacienda y Crédito Público Junio de 2014 mar-10 may-10 jul-10 sep-10 nov-10 ene-11 mar-11 may-11 jul-11 sep-11 nov-11 ene-12 mar-12

Resultados 3 er trimestre 2013. Ángel Cano, Consejero Delegado de BBVA Madrid, 25 octubre de 2013

Resultados 3 er trimestre 2013 Ángel Cano, Consejero Delegado de BBVA Madrid, 25 octubre de 2013 1 Disclaimer Este documento se proporciona únicamente con fines informativos siendo la información que contiene

Resultados 3 er trimestre 2013 Ángel Cano, Consejero Delegado de BBVA Madrid, 25 octubre de 2013 1 Disclaimer Este documento se proporciona únicamente con fines informativos siendo la información que contiene

BANCO SANTANDER (MÉXICO), S.A.

, S.A.") BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

1.- Marco legal. 2.- Política de deuda. 3.- Evolución de la deuda pública al tercer trimestre

CIUDAD DE MEXICO Informe Trimestral de la Situación de la Deuda del Gobierno del Distrito Federal Julio Septiembre 2004 Secretaría de Finanzas INFORME TRIMESTRAL DE LA SITUACIÓN DE LA DEUDA DEL 1.- Marco

CIUDAD DE MEXICO Informe Trimestral de la Situación de la Deuda del Gobierno del Distrito Federal Julio Septiembre 2004 Secretaría de Finanzas INFORME TRIMESTRAL DE LA SITUACIÓN DE LA DEUDA DEL 1.- Marco

TECNOLOGÍA Y OPERACIONES

TECNOLOGÍA Y OPERACIONES Investors Day Boadilla del Monte. 14 de septiembre de 2007 Información importante 2 Banco Santander, S.A. ( Santander ) advierte que esta presentación puede contener manifestaciones

TECNOLOGÍA Y OPERACIONES Investors Day Boadilla del Monte. 14 de septiembre de 2007 Información importante 2 Banco Santander, S.A. ( Santander ) advierte que esta presentación puede contener manifestaciones

UNIDAD V CARTERA DE CRÉDITO

UNIDAD V OBJETIVOS DE ESTA UNIDAD. Definir a las Operaciones de Crédito. Conocer aspectos generales sobre la Cartera de Créditos. Conocer los diferentes tipos de créditos Conocer las cuentas de la Cartera

UNIDAD V OBJETIVOS DE ESTA UNIDAD. Definir a las Operaciones de Crédito. Conocer aspectos generales sobre la Cartera de Créditos. Conocer los diferentes tipos de créditos Conocer las cuentas de la Cartera

Línea Verde. Créditos para la Inversión Productiva

Línea Verde Créditos para la Inversión Productiva 1 Beneficiarios MiPymes y Empresas con proyectos productivos relacionados con energías renovables y eficiencia energética, dentro de la Provincia de Santa

Línea Verde Créditos para la Inversión Productiva 1 Beneficiarios MiPymes y Empresas con proyectos productivos relacionados con energías renovables y eficiencia energética, dentro de la Provincia de Santa

ANEXO DE COMISIONES Y TASAS DE TARJETAS DE CRÉDITO

COMUNICADO: ANEXO DE COMISIONES Y TASAS DE DE CRÉDITO RAZÓN SOCIAL: BANCO MERCANTIL DEL NORTE, S.A., INSTITUCIÓN DE BANCA MULTIPLE, GRUPO FINANCIERO CONCEPTO DE LA COMISIÓN CAT Promedio (31 Octubre 2016)

COMUNICADO: ANEXO DE COMISIONES Y TASAS DE DE CRÉDITO RAZÓN SOCIAL: BANCO MERCANTIL DEL NORTE, S.A., INSTITUCIÓN DE BANCA MULTIPLE, GRUPO FINANCIERO CONCEPTO DE LA COMISIÓN CAT Promedio (31 Octubre 2016)

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley 842 ( ley de protección

Guía fácil para el cálculo de los rubros y conceptos aplicables en Préstamos de Consumo En cumplimiento de la Normativa de Transparencia para Préstamos de Consumo, así como de la ley 842 ( ley de protección

CONVENIO DE COLABORACIÓN FINACIERA FEDERACIÓN ESPAÑOLA DE FAMILIAS NUMEROSAS

CONVENIO DE COLABORACIÓN FINACIERA FEDERACIÓN 1. SERVICIO NÓMINA PREFERENTE A. CUENTA NÓMINA TE LO MERECES En Grupo Caja Rural sabemos lo que cuesta ganar una nómina (**), por eso queremos darte más por

CONVENIO DE COLABORACIÓN FINACIERA FEDERACIÓN 1. SERVICIO NÓMINA PREFERENTE A. CUENTA NÓMINA TE LO MERECES En Grupo Caja Rural sabemos lo que cuesta ganar una nómina (**), por eso queremos darte más por

REGLAMENTO DE CRÉDITO

Página 1 de 6 Por medio de este documento se compila las decisiones tomadas por la Junta Directiva sobre los préstamos a los Afiliados del Fondo Mutuo de Inversión de la Financiera de Desarrollo Territorial

Página 1 de 6 Por medio de este documento se compila las decisiones tomadas por la Junta Directiva sobre los préstamos a los Afiliados del Fondo Mutuo de Inversión de la Financiera de Desarrollo Territorial

La evolución del crédito por entidad

FINANCIAL SERVICES La evolución del crédito por entidad Antes de la mini corrida hacia el dólar y los nuevos controles cambiarios. kpmg.com.ar Contenido 3 Introducción 4 Evolución de los préstamos al sector

FINANCIAL SERVICES La evolución del crédito por entidad Antes de la mini corrida hacia el dólar y los nuevos controles cambiarios. kpmg.com.ar Contenido 3 Introducción 4 Evolución de los préstamos al sector

Fondo de Inversión Privado SMU S.A. Febrero 2010

1 Fondo de Inversión Privado SMU S.A. Febrero 2010 2 Resumen Ejecutivo SMU S.A. es la sociedad que consolida las operaciones del brazo de retail de supermercados del grupo Saieh y administra activos por

1 Fondo de Inversión Privado SMU S.A. Febrero 2010 2 Resumen Ejecutivo SMU S.A. es la sociedad que consolida las operaciones del brazo de retail de supermercados del grupo Saieh y administra activos por

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE INTERESES DE UN DEPOSITO A PLAZO FIJO PLAN AHORRO

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES DE UN DEPOSTO A PLAZO FJO PLAN AHORRO 1. GLOSARO DE TÉRMNOS a. Depósito a plazo fijo plan ahorro: Producto que le permite al cliente incrementar su depósito

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES DE UN DEPOSTO A PLAZO FJO PLAN AHORRO 1. GLOSARO DE TÉRMNOS a. Depósito a plazo fijo plan ahorro: Producto que le permite al cliente incrementar su depósito

departamentos en Lima

SEPTIEMBRE 2016 Búsquedas en internet y proyecciones de ventas de departamentos en Lima Objetivo: es encontrar un indicador de intención de compra de departamentos que permita proyectar las ventas en el

SEPTIEMBRE 2016 Búsquedas en internet y proyecciones de ventas de departamentos en Lima Objetivo: es encontrar un indicador de intención de compra de departamentos que permita proyectar las ventas en el

Centrales de Riesgos

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

Régimen de Metas de Inflación en Argentina

Régimen de Metas de Inflación en Argentina Septiembre de 2016 Metas de Inflación en Argentina 1 Cómo funcionan las metas de inflación? 2 Transición en 2016 3 Metas para 2017-2019 4 Implementación Cuáles

Régimen de Metas de Inflación en Argentina Septiembre de 2016 Metas de Inflación en Argentina 1 Cómo funcionan las metas de inflación? 2 Transición en 2016 3 Metas para 2017-2019 4 Implementación Cuáles

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 410.00 Representa los gastos del período provenientes de la actividad de intermediación financiera entre la oferta y demanda de recursos financieros. Comprende los cargos por obligaciones con el

CÓDIGO 410.00 Representa los gastos del período provenientes de la actividad de intermediación financiera entre la oferta y demanda de recursos financieros. Comprende los cargos por obligaciones con el

Endeudamiento en Jóvenes

Endeudamiento en Jóvenes Jóvenes de 18 a 29 años Instituto Nacional de la Juventud SEPTIEMBRE OCTUBRE 2013 2013 Presentación ANTECEDENTES >> Durante el presente año INJUV ha realizado estudios de opinión

Endeudamiento en Jóvenes Jóvenes de 18 a 29 años Instituto Nacional de la Juventud SEPTIEMBRE OCTUBRE 2013 2013 Presentación ANTECEDENTES >> Durante el presente año INJUV ha realizado estudios de opinión

EVOLUCIÓN DEL SOBREPRECIO DEL SEGURO DE VIDA COLECTIVO DE DEUDORES

1 Informe EVOLUCIÓN DEL SOBREPRECIO DEL SEGURO DE VIDA COLECTIVO DE DEUDORES 2007-2014 ASOCIACIÓN DE DEFENSA DEL ASEGURADO A.D.A. Carlos Pelleghrini 27, 8º, B CABA Tel: 43245-0222 www.ada.org.ar - informes@ada.org.ar

1 Informe EVOLUCIÓN DEL SOBREPRECIO DEL SEGURO DE VIDA COLECTIVO DE DEUDORES 2007-2014 ASOCIACIÓN DE DEFENSA DEL ASEGURADO A.D.A. Carlos Pelleghrini 27, 8º, B CABA Tel: 43245-0222 www.ada.org.ar - informes@ada.org.ar

Tarifas Planes No vigentes

1. de productos 1.1 Cuenta Corriente Personas naturales (1) Saldo promedio mensual UF Tarifas Planes No vigentes Comisión mensual en UF + IVA mensual Cta Cte + 1 Cta Cte + 2 Cta Cte + 3 Producto Productos

1. de productos 1.1 Cuenta Corriente Personas naturales (1) Saldo promedio mensual UF Tarifas Planes No vigentes Comisión mensual en UF + IVA mensual Cta Cte + 1 Cta Cte + 2 Cta Cte + 3 Producto Productos

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

TABLA DE EJEMPLOS PARA CRÉDITOS DE CONSUMO

Financiamiento de: Monto Financiamiento $3,000.00 Tasa Interés Corriente Anual 15.00% Tasa Efectiva Anual (TEA) Plazo (meses) 12 Tasa Interés Corriente Mensual 1.25% Tasa Efectiva Mensual (TEM) Tasa Interés

Financiamiento de: Monto Financiamiento $3,000.00 Tasa Interés Corriente Anual 15.00% Tasa Efectiva Anual (TEA) Plazo (meses) 12 Tasa Interés Corriente Mensual 1.25% Tasa Efectiva Mensual (TEM) Tasa Interés

Financiamiento de Estudios de Educación Superior

Financiamiento de Estudios de Educación Superior RESULTADOS ENCUESTA SBIF Departamento de Estudios Julio 2004 ANTECEDENTES DE LA ENCUESTA La encuesta tiene como objetivo obtener información de los productos

Financiamiento de Estudios de Educación Superior RESULTADOS ENCUESTA SBIF Departamento de Estudios Julio 2004 ANTECEDENTES DE LA ENCUESTA La encuesta tiene como objetivo obtener información de los productos

BANCO MULTIVA, S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO MULTIVA

BANCO MULTIVA, S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO MULTIVA Actualización 2 de Diciembre 2016 Periodicidad Multiva Elite MultiActiva Premium $10,000.00 $15,000.00 Saldo promedio mínimo mensual

BANCO MULTIVA, S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO MULTIVA Actualización 2 de Diciembre 2016 Periodicidad Multiva Elite MultiActiva Premium $10,000.00 $15,000.00 Saldo promedio mínimo mensual

1T.16 Presentación de Resultados

1T.16 Presentación de Resultados Aviso Legal 2 Grupo Financiero Santander México advierte que esta presentación puede contener declaraciones a futuro de acuerdo con la interpretación del Acto de Reforma

1T.16 Presentación de Resultados Aviso Legal 2 Grupo Financiero Santander México advierte que esta presentación puede contener declaraciones a futuro de acuerdo con la interpretación del Acto de Reforma

C O M U N I C A C I O N N 2006/126

Montevideo, 17 de mayo de 2006 C O M U N I C A C I O N N 2006/126 Ref: Instituciones de Intermediación Financiera - Información sobre tasas de interés pasivas y activas. Se pone en conocimiento de las

Montevideo, 17 de mayo de 2006 C O M U N I C A C I O N N 2006/126 Ref: Instituciones de Intermediación Financiera - Información sobre tasas de interés pasivas y activas. Se pone en conocimiento de las

DEUDAS CIERTAS Y CONTINGENTES

UNIDAD V DEUDAS CIERTAS Y CONTINGENTES FINANCIACIÓN AJENA Bibliografía: P- PRIOTTO, Hugo Sistema de Información Contable Básica. F- FOWLER NEWTON, Enrique: Contabilidad Básica. S- SASSO y CAMPAÑA REY Las

UNIDAD V DEUDAS CIERTAS Y CONTINGENTES FINANCIACIÓN AJENA Bibliografía: P- PRIOTTO, Hugo Sistema de Información Contable Básica. F- FOWLER NEWTON, Enrique: Contabilidad Básica. S- SASSO y CAMPAÑA REY Las

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE. Párrafo Número. Definiciones 01-07

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS.

Módulo: PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS. CAPACIDADES TERMINALES: CRITERIOS DE EVALUACIÓN: 7.1. Analizar la organización del sector financiero y de seguros, sus relaciones internas y su función

Módulo: PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS. CAPACIDADES TERMINALES: CRITERIOS DE EVALUACIÓN: 7.1. Analizar la organización del sector financiero y de seguros, sus relaciones internas y su función

TARIFARIO DE OPERACIONES ACTIVAS Y PASIVAS

Página 1 de 9 TARIFARIO DE OPERACIONES ACTIVAS Y PASIVAS Esta información se proporciona de acuerdo a lo estipulado en la Ley Nº 28587 y la Resolución SBS Nº 1765-2005, Reglamento de Transparencia de Información

Página 1 de 9 TARIFARIO DE OPERACIONES ACTIVAS Y PASIVAS Esta información se proporciona de acuerdo a lo estipulado en la Ley Nº 28587 y la Resolución SBS Nº 1765-2005, Reglamento de Transparencia de Información

GUÍA DE CÁLCULO DE INTERESES Y OTROS CARGOS Kuiki Credit Nicaragua, S.A.

GUÍA DE CÁLCULO DE INTERESES Y OTROS CARGOS Kuiki Credit Nicaragua, S.A. PAGO DE CONTADO El pago de contado corresponde al monto que deberás pagar para liquidar el saldo total adeudado en tu línea de crédito.

GUÍA DE CÁLCULO DE INTERESES Y OTROS CARGOS Kuiki Credit Nicaragua, S.A. PAGO DE CONTADO El pago de contado corresponde al monto que deberás pagar para liquidar el saldo total adeudado en tu línea de crédito.

INFORME MENSUAL MARZO 2016

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL MARZO 2016 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL MARZO 2016 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

SERVICIOS FINANCIEROS. Aspectos conceptuales y de compilación

SERVICIOS FINANCIEROS Aspectos conceptuales y de compilación Aspectos Conceptuales Cubren los cargos asociados con la intermediación financiera, sus servicios auxiliares y otros servicios similares, distintos

SERVICIOS FINANCIEROS Aspectos conceptuales y de compilación Aspectos Conceptuales Cubren los cargos asociados con la intermediación financiera, sus servicios auxiliares y otros servicios similares, distintos