Integrantes: Suclupe Maurtua Giuliano Tresierra Zavaleta Italo SINDEF

|

|

|

- Luz Antonia Cárdenas Martínez

- hace 6 años

- Vistas:

Transcripción

1 Integrantes: Suclupe Maurtua Giuliano Tresierra Zavaleta Italo SINDEF

2 Se encontró un error en el cálculo del ratio de endeudamiento en la pestaña de ratios, el ratio que mostraba era Estructura de Capital (REC) ya que ese ratio se calculaba dividiendo el Pasivo Total (PT) entre el Patrimonio (P). Para hallar el ratio de Endeudamiento (RE) partiendo del ratio REC, simplemente dividimos el REC entre 1 + REC Como política se pretende mantener el RE entre 0.4 y 0.6 de modo que se tenga un buen apalancamiento financiero sin perder la autonomía financiera frente a terceros. Ya que las decisiones se toman por trimestres, es difícil manejar otros ratios más sensibles como el de Liquidez (RL) y Prueba Acida (RPA) intentándolos mantener por encima del 1.5 y 1 respectivamente. Se pretende vender a un precio de 130 calculando que se venda en promedio 80 mil unidades, de tal manera que se obtenga un mismo ingreso por ventas que si se vendieran 100 mil unidades a un precio de 100, pero con un menor costo de producción de tal manera que se incremente la Utilidad Neta (UN). En lugar de repartir utilidades, las cuales no pueden exceder el promedio de los últimos cuatro periodos del ingreso para acciones comunes, se acumulan, obviamente esto afectara el RE pero para equilibrarlo se recompraran acciones, a un mayor precio, de manera que la UN se divida entre menos acciones así elevando la Utilidad Por Acción (UPA) bajo la esperanza que esto eleve el precio de la acción.

3 Se compran 4,800,000 en valores negociables ya que se calcula que para el siguiente periodo se contara con una gran cantidad de dinero en caja, y para no tener dinero muerto, se compran valores negociables, asi se gana un interes por 5,000, a dara 64, Para contar con dinero en caja se da un 1% de descuento en las cuentas por cobrar Se busca maximizar el uso de la maquinaria y planta, por ello se producen 100,000 unidades. Para tener un mayor ingreso se ofertan las unidades producidas a un precio de 130, esto hara que la cantidad demandada sea aproximadamente de 80,000 obteniendo un mismo ingreso que si se vendiera 100,000 unidades a un precio de 100 La decisión tomada busca obtener un ingreso igual a que si se vendiera 100,000 unidades a un precio de 100 con una menor producción y esto seria beneficioso ya que se ganara la misma cantidad con menos unidades esto significara un ahorro aproximado de 1,000,000 que se utilizara en la compra de maquinaria y planta ya que se ve que la capacidad de producción se vera reducida. Se pretende hacer que quede inventario final el cual pueda ser vendido cuando la capacidad de maquinaria y planta se vea reducida. Adicionalmente se pretende ganar un extra invirtiendo dinero en valores negociables.

4 Se compran 1,000,000 en valores negociables ya que se calcula que para el siguiente periodo se contara con una gran cantidad de dinero en caja, y para no tener dinero muerto, se compran valores negociables, asi se gana un interes por 6,000, a dara 79, Para contar con dinero en caja se da un 1% de descuento en las cuentas por cobrar Se busca maximizar el uso de la maquinaria y planta, por ello se producen 100,000 unidades. Para tener un mayor ingreso se ofertan las unidades producidas a un precio de 130, esto hara que la cantidad demandada sea aproximadamente de 80,000. La decisión tomada busca obtener un ingreso igual a que si se vendiera 100,000 unidades a un precio de 100 con una menor producción y esto seria beneficioso ya que se ganara la misma cantidad con menos unidades esto significara un ahorro aproximado de 1,000,000 que se utilizara en la compra de maquinaria y planta ya que se ve que la capacidad de producción se vera reducida. Se pretende hacer que quede inventario final el cual pueda ser vendido cuando la capacidad de maquinaria y planta se vea reducida. Adicionalmente se pretende ganar un extra invirtiendo dinero en valores negociables.

5 Se compran 3,000,000 en valores negociables ya que se calcula que para el siguiente periodo se contara con una gran cantidad de dinero en caja, y para no tener dinero muerto, se compran valores negociables, así se gana un interés por 9,000, a dará 122, Para contar con dinero en caja se da un 1% de descuento en las cuentas por cobrar Se busca maximizar el uso de la maquinaria y planta, por ello se producen 75,000 unidades. Para tener un mayor ingreso se ofertan las unidades producidas a un precio de 130, esto hará que la cantidad demandada sea aproximadamente de 80,000. La decisión tomada busca obtener un ingreso vendiendo 80,000 unidades a un precio de 130, utilizar la capacidad máxima a producir e ir reduciendo el inventario. Adicionalmente se pretende ganar un extra invirtiendo dinero en valores negociables.

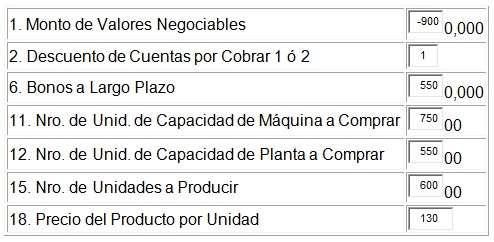

6 Se venden los 9,000,000 en valores negociables que se tenia ya que se va a realizar una fuerte inversión en compra de maquinaria y planta, y se necesita dinero para la compra de esta. Para contar con dinero en caja se da un 1% de descuento en las cuentas por cobrar Ya que el dinero con el que se cuenta no es suficiente para comprar la cantidad adecuada de maquinaria y planta se emiten bonos por 5,500,000, se escoge esta opción ya que el pago trimestral es menor que el resto de opciones de financiamiento, si bien es cierto se pueden emitir acciones para recaudar dinero, no se hace porque se teme que esto reduzca la utilidad por acción lo cual reduciría el valor de la misma. Se compra 75,000 unidades de capacidad de maquinaria a un precio de haciendo un total de 2,814,000 porque se ve una enorme reducción del costo de esta con respecto a otros periodos que es mayor a 45 por unidad, si bien es cierto, para el próximo periodo se contara con una capacidad de maquinaria de 135,000 y una capacidad de planta de 50,000 se cree que se tendrá un ahorro ya que comprar la maquinaria a un precio mayor a 45 significaría pagar 3,375,000 es decir, 560,999 dólares mas y la depreciación de un periodo de la maquinaria comprada seria de 351,750, esto es un ahorro de 209,249

7 Se compra 55,000 unidades de capacidad de planta a un precio de haciendo un total de 14,083,299 porque se ve una enorme reducción del costo de esta con respecto a otros periodos que es mayor a 330 por unidad, si bien es cierto, para el periodo en el que llegara la planta se contara con una capacidad de maquinaria de 80,000 y una capacidad de planta de 105,000 se cree que se tendrá un ahorro ya que comprar la maquinaria a un precio mayor a 330 significaría pagar 18,150,000 es decir, 4,066,700 dólares mas y la depreciación de un periodo de la planta comprada seria de 704,164, esto es un ahorro de 3,362,535. Se busca maximizar el uso de la maquinaria y planta, por ello se producen 60,000 unidades. Para tener un mayor ingreso se ofertan las unidades producidas a un precio de 130, esto hará que la cantidad demandada sea aproximadamente de 80,000. La decisión tomada busca obtener un ingreso vendiendo 80,000 unidades a un precio de 130, utilizar la capacidad máxima a producir e ir reduciendo el inventario. Pretende ganar un extra invirtiendo dinero en valores negociables. Adicionalmente se compra maquinaria y planta a un precio muy reducido haciendo un ahorro de 209,249 en la compra de maquinaria y 3,362,535 en la compra de planta, esto es un total de ahorro de 3,571,784

8

9 Se compran 1,000,000 en valores negociables ya que se calcula que para el siguiente periodo se contara con una gran cantidad de dinero en caja, y para no tener dinero muerto, se compran valores negociables, así se gana un interés por 1,000, a dará 11, Para contar con dinero en caja se da un 1% de descuento en las cuentas por cobrar Se busca maximizar el uso de la maquinaria y planta, por ello se producen 50,000 unidades. Para tener un mayor ingreso se ofertan las unidades producidas a un precio de 130, esto hará que la cantidad demandada sea aproximadamente de 80,000. La decisión tomada busca obtener un ingreso vendiendo 80,000 unidades a un precio de 130, utilizar la capacidad máxima a producir e ir reduciendo el inventario. Adicionalmente se pretende ganar un extra invirtiendo dinero en valores negociables.

10 o o o o o Se compran 4,000,000 en valores negociables ya que se calcula que para el siguiente periodo se contara con una gran cantidad de dinero en caja, y para no tener dinero muerto, se compran valores negociables, asi se gana un interes por 5,000, a dara 68, Para contar con dinero en caja se da un 1% de descuento en las cuentas por cobrar Se busca maximizar el uso de la maquinaria y planta, por ello se producen 80,000 unidades. Para tener un mayor ingreso se ofertan las unidades producidas a un precio de 130, esto hara que la cantidad demandada sea aproximadamente de 80,000 obteniendo un mismo ingreso que si se vendiera 100,000 unidades a un precio de 100 La decisión tomada busca obtener un ingreso vendiendo 80,000 unidades a un precio de 130, utilizar la capacidad maxima a producir y adicionalmente se pretende ganar un extra invirtiendo dinero en valores negociables.

11 Se compran 2,000,000 en valores negociables ya que se calcula que para el siguiente periodo se contara con una gran cantidad de dinero en caja, y para no tener dinero muerto, se compran valores negociables, así se gana un interés por 7,000, a dará 96, Para contar con dinero en caja se da un 1% de descuento en las cuentas por cobrar. Se compra 5,000 unidades de capacidad de maquinaria a un precio de haciendo un total de 234, porque se ve que la capacidad de maquinaria se reducirá y se considera que el monto óptimo a producir es de 80,000 unidades y no las 75,000 unidades con las que se contara en el siguiente periodo. Se busca maximizar el uso de la maquinaria y planta, por ello se producen 80,000 unidades. Para tener un mayor ingreso se ofertan las unidades producidas a un precio de 130, esto hará que la cantidad demandada sea aproximadamente de 80,000 obteniendo un mismo ingreso que si se vendiera 100,000 unidades a un precio de 100 La decisión tomada busca obtener un ingreso vendiendo 80,000 unidades a un precio de 130, utilizar la capacidad máxima a producir y adicionalmente se pretende ganar un extra invirtiendo dinero en valores negociables.

12 Se compran 3,000,000 en valores negociables ya que se calcula que para el siguiente periodo se contara con una gran cantidad de dinero en caja, y para no tener dinero muerto, se compran valores negociables, así se gana un interés por 10,000, a dará 131, Para contar con dinero en caja se da un 1% de descuento en las cuentas por cobrar. Se busca maximizar el uso de la maquinaria y planta, por ello se producen 80,000 unidades. Para tener un mayor ingreso se ofertan las unidades producidas a un precio de 130, esto hará que la cantidad demandada sea aproximadamente de 80,000 obteniendo un mismo ingreso que si se vendiera 100,000 unidades a un precio de 100 La decisión tomada busca obtener un ingreso vendiendo 80,000 unidades a un precio de 130, utilizar la capacidad máxima a producir y adicionalmente se pretende ganar un extra invirtiendo dinero en valores negociables.

13 Se compran 1,000,000 en valores negociables ya que se calcula que para el siguiente periodo se contara con una gran cantidad de dinero en caja, y para no tener dinero muerto, se compran valores negociables, así se gana un interés por 11,000, a dará 123, Para contar con dinero en caja se da un 1% de descuento en las cuentas por cobrar. Se busca maximizar el uso de la maquinaria y planta, por ello se producen 80,000 unidades. Para tener un mayor ingreso se ofertan las unidades producidas a un precio de 130, esto hará que la cantidad demandada sea aproximadamente de 80,000 obteniendo un mismo ingreso que si se vendiera 100,000 unidades a un precio de 100 La decisión tomada busca obtener un ingreso vendiendo 80,000 unidades a un precio de 130, utilizar la capacidad máxima a producir y adicionalmente se pretende ganar un extra invirtiendo dinero en valores negociables.

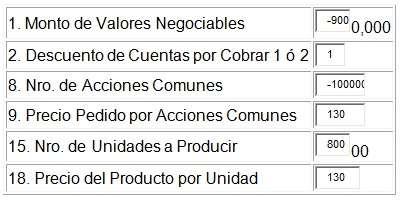

14 Se venden los 9,000,000 en valores negociables que se tenia ya que se va a realizar una fuerte inversión en recomprar acciones, y se necesita dinero para la compra de estas así que se quedaran con 2,000, a dando 27, Para contar con dinero en caja se da un 1% de descuento en las cuentas por cobrar. Se busca recomprar 100,000 acciones para que así a contar con 900,000 la utilidad por acción será mayor, esto se hace con el fin de elevar el valor de la acción. Para que se recompren las acciones comunes se dará un precio de 130 por acción lo cual son un aproximado de 50 puntos mas del actual valor de la acción, esto se hace con el fin de que la gente venda sus acciones. Se busca maximizar el uso de la maquinaria y planta, por ello se producen 80,000 unidades. Para tener un mayor ingreso se ofertan las unidades producidas a un precio de 130, esto hará que la cantidad demandada sea aproximadamente de 80,000 obteniendo un mismo ingreso que si se vendiera 100,000 unidades a un precio de 100 La decisión tomada busca elevar el valor de la acción recomprando acciones, obtener un ingreso vendiendo 80,000 unidades a un precio de 130, utilizar la capacidad máxima a producir y adicionalmente se pretende ganar un extra invirtiendo dinero en valores negociables.

15

16

EL ABC DE LA CONTABILIDAD

Administración EL ABC DE LA CONTABILIDAD Aunque te puede parecer un mundo ajeno y difícil de entender, supervisar la contabilidad de tu Pyme es un factor clave para su sustentabilidad. Acá te entregamos

Administración EL ABC DE LA CONTABILIDAD Aunque te puede parecer un mundo ajeno y difícil de entender, supervisar la contabilidad de tu Pyme es un factor clave para su sustentabilidad. Acá te entregamos

Análisis de los Estados Financieros

Análisis de los Estados Financieros Análisis de los Estados Financieros Balance General Posición financiera de la empresa Los activos son iguales a los pasivos + capital de los accionistas (dueños) Estado

Análisis de los Estados Financieros Análisis de los Estados Financieros Balance General Posición financiera de la empresa Los activos son iguales a los pasivos + capital de los accionistas (dueños) Estado

RAZONES FINANCIERAS. Por : Lina Alvarez

RAZONES FINANCIERAS Por : Lina Alvarez El empleo de las Razones Financieras o los denominados Ratios, (proviene del inglés el término Ratio, y significa razón o cociente) resulta de mucha utilidad en el

RAZONES FINANCIERAS Por : Lina Alvarez El empleo de las Razones Financieras o los denominados Ratios, (proviene del inglés el término Ratio, y significa razón o cociente) resulta de mucha utilidad en el

CONTABILIDAD RATIOS FINANCIEROS

CONTABILIDAD RATIOS FINANCIEROS Los ratios resultan de gran utilidad por cuanto permiten relacionar elementos que por sí solos no son capaces de reflejar la información que se puede obtener una vez que

CONTABILIDAD RATIOS FINANCIEROS Los ratios resultan de gran utilidad por cuanto permiten relacionar elementos que por sí solos no son capaces de reflejar la información que se puede obtener una vez que

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

ANÁLISIS A LOS ESTADOS FINANCIEROS DE LA ADMINISTRACIÓN CENTRAL AL 31 DE MAYO DE

ANÁLISIS A LOS ESTADOS FINANCIEROS DE LA ADMINISTRACIÓN CENTRAL AL 31 DE MAYO DE 2017-2016 República de Honduras Administración Central Estado de Situación Financiera Al 31 de Mayo de 2017-2016 Cuenta

ANÁLISIS A LOS ESTADOS FINANCIEROS DE LA ADMINISTRACIÓN CENTRAL AL 31 DE MAYO DE 2017-2016 República de Honduras Administración Central Estado de Situación Financiera Al 31 de Mayo de 2017-2016 Cuenta

Finanzas. Sesión 2 Tema 4: Indicadores Financieros. Escuela Profesional de Ingeniería de Sistemas e Informática

Finanzas Sesión 2 Tema 4: Indicadores Financieros Escuela Profesional de Ingeniería de Sistemas e Informática 1 Análisis de los estados financieros El cuerpo de la información que describe hasta la mas

Finanzas Sesión 2 Tema 4: Indicadores Financieros Escuela Profesional de Ingeniería de Sistemas e Informática 1 Análisis de los estados financieros El cuerpo de la información que describe hasta la mas

Concepto. Existen 4 grandes grupos

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

Análisis e Interpretación de Estados Financieros

Análisis e Interpretación de Estados Financieros Apuntes de la Asignatura (2da. Parte) MSc. Pedro Bejarano V. Copyright Análisis e Interpretación de Estados Financieros CONTENIDO La función financiera

Análisis e Interpretación de Estados Financieros Apuntes de la Asignatura (2da. Parte) MSc. Pedro Bejarano V. Copyright Análisis e Interpretación de Estados Financieros CONTENIDO La función financiera

Universidad Nacional del Altiplano - Perú Facultad de Ciencias Contables Escuela Profesional de Administración

Universidad Nacional del Altiplano - Perú Facultad de Ciencias Contables Escuela Profesional de Administración Reto Labsag Noviembre 2015 1er Lugar- SIMDEF NIVEL 1 Firma 6 INTEGRANTES: Est.Adm. Juan Yony

Universidad Nacional del Altiplano - Perú Facultad de Ciencias Contables Escuela Profesional de Administración Reto Labsag Noviembre 2015 1er Lugar- SIMDEF NIVEL 1 Firma 6 INTEGRANTES: Est.Adm. Juan Yony

Organización, estructura e importancia de la gestión financiera para empresas exportadoras

Organización, estructura e importancia de la gestión financiera para empresas exportadoras Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 7 de setiembre

Organización, estructura e importancia de la gestión financiera para empresas exportadoras Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 7 de setiembre

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

Ejercicios de Aplicación: Herramientas de Análisis Financiero

Ejercicios de Aplicación: Herramientas de Análisis Financiero La Empresa Didáctica S.A es una empresa de carácter familiar dedicada a la impresión de libros, especialmente académicos, producidos bajo pedido

Ejercicios de Aplicación: Herramientas de Análisis Financiero La Empresa Didáctica S.A es una empresa de carácter familiar dedicada a la impresión de libros, especialmente académicos, producidos bajo pedido

Más que un Análisis Financiero, es una cuestión de Razones

El análisis de los estados financieros, se efectúa, entre otras herramientas, por medio de razones financieras. Una razón financiera es el resultado de dividir un número de los estados financieros entre

El análisis de los estados financieros, se efectúa, entre otras herramientas, por medio de razones financieras. Una razón financiera es el resultado de dividir un número de los estados financieros entre

ESTADO GANANCIAS Y PERDIDAS PRESUPUESTADOS

ESTADO GANANCIAS Y PERDIDAS PRESUPUESTADOS Para formular el estado de Ganancias y Pérdidas Presupuestado en este caso tenemos que considerar en primer lugar los ingresos por ventas, posteriormente, se

ESTADO GANANCIAS Y PERDIDAS PRESUPUESTADOS Para formular el estado de Ganancias y Pérdidas Presupuestado en este caso tenemos que considerar en primer lugar los ingresos por ventas, posteriormente, se

Planificación Financiera. La meta de la Administración Financiera es proporcionar información útil a las personas que toman decisiones económicas

Planificación Financiera La meta de la Administración Financiera es proporcionar información útil a las personas que toman decisiones económicas Introducción Planificación Financiera El Flujo de Efectivo

Planificación Financiera La meta de la Administración Financiera es proporcionar información útil a las personas que toman decisiones económicas Introducción Planificación Financiera El Flujo de Efectivo

Finanzas Empresarial.

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

Gestión Financiera Para el comercio Exterior

Gestión Financiera Para el comercio Exterior Beneficios del comercio Internacional Mejora de la competitividad nacional. Aprovecha la tecnología del comercio internacional. Aumenta las ventas y las ganancias.

Gestión Financiera Para el comercio Exterior Beneficios del comercio Internacional Mejora de la competitividad nacional. Aprovecha la tecnología del comercio internacional. Aumenta las ventas y las ganancias.

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017 RATIOS FINANCIEROS Clientes Proveedores También llamados razones o indicadores financieros. Son relaciones aritméticas establecidas

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017 RATIOS FINANCIEROS Clientes Proveedores También llamados razones o indicadores financieros. Son relaciones aritméticas establecidas

Apuntes de Clases 17:

UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE CIENCIAS ECONÓMICAS Curso: Evaluación Privada de Proyectos Apuntes de Clases 17: Apalancamiento Financiero 1 - T O M A D O D E L C U R S O : D I S E Ñ O Y E

UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE CIENCIAS ECONÓMICAS Curso: Evaluación Privada de Proyectos Apuntes de Clases 17: Apalancamiento Financiero 1 - T O M A D O D E L C U R S O : D I S E Ñ O Y E

TELEVISION NACIONAL DE CHILE. ANÁLISIS RAZONADO Correspondiente a los períodos terminados el 31 de diciembre de 2013y 2012

TELEVISION NACIONAL DE CHILE ANÁLISIS RAZONADO Correspondiente a los períodos terminados el 31 de diciembre de 2013y 2012 ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013 Al 31 de

TELEVISION NACIONAL DE CHILE ANÁLISIS RAZONADO Correspondiente a los períodos terminados el 31 de diciembre de 2013y 2012 ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013 Al 31 de

Profesor: Exaú Navarro Pérez

Escuela de Economía Universidad de Carabobo Finanzas III ADMINISTRACIÓN DEL CAPITAL DE TRABAJO DEFINICION DEL CAPITAL DE TRABAJO Se define como capital de trabajo como el exceso del Activo Circulante (AC)

Escuela de Economía Universidad de Carabobo Finanzas III ADMINISTRACIÓN DEL CAPITAL DE TRABAJO DEFINICION DEL CAPITAL DE TRABAJO Se define como capital de trabajo como el exceso del Activo Circulante (AC)

Lectura 1. Razones de Liquidez

Lectura 1. Razones de Liquidez Un activo líquido está considerado como aquél que puede ser comercializado en un mercado activo, y que puede convertirse en efectivo con rapidez, al precio vigente en el

Lectura 1. Razones de Liquidez Un activo líquido está considerado como aquél que puede ser comercializado en un mercado activo, y que puede convertirse en efectivo con rapidez, al precio vigente en el

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A.

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A. CONTENIDO Estado de situación financiera 2013 2014 Estado de resultados 2013 2014.. Flujo de caja libre. Flujo de caja financiero. Flujo de capital invertido.

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A. CONTENIDO Estado de situación financiera 2013 2014 Estado de resultados 2013 2014.. Flujo de caja libre. Flujo de caja financiero. Flujo de capital invertido.

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Curso: Administración Financiera II

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Curso: Administración Financiera II Laboratorio Número 2 1. La compañía General tiene una rotación

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Curso: Administración Financiera II Laboratorio Número 2 1. La compañía General tiene una rotación

COSTOS Y PRESUPUESTOS TALLER NO EVALUADO

COSTOS Y PRESUPUESTOS TALLER NO EVALUADO Estimado alumno(a), a continuación le invitamos a desarrollar el siguiente taller, el cual tiene por finalidad afianzar el aprendizaje adquirido durante el transcurso

COSTOS Y PRESUPUESTOS TALLER NO EVALUADO Estimado alumno(a), a continuación le invitamos a desarrollar el siguiente taller, el cual tiene por finalidad afianzar el aprendizaje adquirido durante el transcurso

UNIVERSIDAD PRIVADA DEL NORTE Laureate International Universities

UNIVERSIDAD PRIVADA DEL NORTE Laureate International Universities Carrera de CONTABILIDAD Y FINANZAS INTEGRANTES: SALINAS TUANAMA, Roy Franco VARGAS ZAVALETA, Yoner Esmelin JULCA POLO, Iván Alexander ABANTO

UNIVERSIDAD PRIVADA DEL NORTE Laureate International Universities Carrera de CONTABILIDAD Y FINANZAS INTEGRANTES: SALINAS TUANAMA, Roy Franco VARGAS ZAVALETA, Yoner Esmelin JULCA POLO, Iván Alexander ABANTO

Seminario: Finanzas para no financieros. 15 de Octubre de 2014

Seminario: Finanzas para no financieros 15 de Octubre de 2014 Recordando. Que es un Plan de Negocios Es un documento que muestra la capacidad de un negocio para vender un producto/servicio y generar beneficios

Seminario: Finanzas para no financieros 15 de Octubre de 2014 Recordando. Que es un Plan de Negocios Es un documento que muestra la capacidad de un negocio para vender un producto/servicio y generar beneficios

Diagnóstico financiero

Diagnóstico financiero Visión preliminar ANÁLISIS FINANCIERO Diagnóstico del estado financiero de la empresa, mediante la aplicación de una serie de herramientas, con el fin de realizar la planeación y

Diagnóstico financiero Visión preliminar ANÁLISIS FINANCIERO Diagnóstico del estado financiero de la empresa, mediante la aplicación de una serie de herramientas, con el fin de realizar la planeación y

CORPORACION NACIONAL DEL COBRE DE CHILE. BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - MUS$)

") BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - ) ACTIVOS Al 31 de marzo de ACTIVO CIRCULANTE: Disponible 12.933 13.041 Depósitos a plazo 129.484 51.660 Valores negociables 1.381 121

BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - ) ACTIVOS Al 31 de marzo de ACTIVO CIRCULANTE: Disponible 12.933 13.041 Depósitos a plazo 129.484 51.660 Valores negociables 1.381 121

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia

CAPITULO IV 4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia A continuación tenemos estados financieros de una farmacia tradicional y una cadena de farmacia, las cuales haremos una comparación

CAPITULO IV 4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia A continuación tenemos estados financieros de una farmacia tradicional y una cadena de farmacia, las cuales haremos una comparación

FONDO DE INVERSION PUBLICO D ADMINISTRADO POR INS INVERSIONES SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSION S.A. (San José, Costa Rica)

") ESTADO DE ACTIVOS NETOS Al 31 de Diciembre ACTIVO Dic-16 Dic-15 Caja y Bancos 61,324 5,102,536 Inversiones en valores 40,590,184 24,889,414 Intereses acumulados por cobrar 199,529 54,890 Total activo 40,851,037

ESTADO DE ACTIVOS NETOS Al 31 de Diciembre ACTIVO Dic-16 Dic-15 Caja y Bancos 61,324 5,102,536 Inversiones en valores 40,590,184 24,889,414 Intereses acumulados por cobrar 199,529 54,890 Total activo 40,851,037

Estados Financieros 3

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

GRUPO ARGOS S.A. ESTADO DE RESULTADOS INDIVIDUAL Acumulado a Diciembre En millones de pesos colombianos o de dólares americanos dic-13 dic-12 Var.

ESTADO DE RESULTADOS INDIVIDUAL Acumulado a Diciembre Ingresos operacionales 517.303 602.326-14,1 US$ dólares 277 337,15-17,9 Dividendos y participaciones 82.659 69.936 18,2 Ingresos método de participación

ESTADO DE RESULTADOS INDIVIDUAL Acumulado a Diciembre Ingresos operacionales 517.303 602.326-14,1 US$ dólares 277 337,15-17,9 Dividendos y participaciones 82.659 69.936 18,2 Ingresos método de participación

Unidad I Introducción a las Finanzas Corporativas

Unidad I Introducción a las Finanzas Corporativas Logro Al finalizar la unidad el estudiante explica las áreas de actuación de las finanzas corporativas, los objetivos de la gestión financiera a través

Unidad I Introducción a las Finanzas Corporativas Logro Al finalizar la unidad el estudiante explica las áreas de actuación de las finanzas corporativas, los objetivos de la gestión financiera a través

FINANZAS A CORTO PLAZO. Docente: MSC Javier Gil Antelo

FINANZAS A CORTO PLAZO Docente: MSC Javier Gil Antelo EL PROCESO DE PLANEACIÓN FINANCIERA La Planeación Financiera es una parte importante de las operaciones de la empresa, porque proporciona esquemas

FINANZAS A CORTO PLAZO Docente: MSC Javier Gil Antelo EL PROCESO DE PLANEACIÓN FINANCIERA La Planeación Financiera es una parte importante de las operaciones de la empresa, porque proporciona esquemas

Información Financiera Seleccionada del Emisor

Información Financiera Seleccionada del Emisor La información financiera seleccionada fue obtenida de los estados financieros del Emisor en las fechas y para cada uno de los períodos indicados en esta

Información Financiera Seleccionada del Emisor La información financiera seleccionada fue obtenida de los estados financieros del Emisor en las fechas y para cada uno de los períodos indicados en esta

La Tesorería En La Empresa FINANZAS III ADM-ICO - UCB

La Tesorería En La Empresa FINANZAS III ADM-ICO - UCB Propósito y Objetivos Ú Administrar las inversiones y recursos de corto plazo a fin de contribuir a la rentabilidad de la empresa. Ú Asegurar la liquidez

La Tesorería En La Empresa FINANZAS III ADM-ICO - UCB Propósito y Objetivos Ú Administrar las inversiones y recursos de corto plazo a fin de contribuir a la rentabilidad de la empresa. Ú Asegurar la liquidez

Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Junio del 2008 ( en miles de Colones)

S.A. Balance de Situación Consolidado al 30 de Junio del 2008 ( en miles de Colones)") Activo Activo Corto Plazo Efectivo y Equivalentes Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Junio del 2008 ( en miles de Colones) Efectivo, Bancos y otros 613,839 Valores de fácil

Activo Activo Corto Plazo Efectivo y Equivalentes Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Junio del 2008 ( en miles de Colones) Efectivo, Bancos y otros 613,839 Valores de fácil

II. Indicadores Económicos y Financieros

II. Indicadores Económicos y Financieros Los indicadores económicos muestran el desempeño de la empresa a nivel económico social, como son la generación de empleo directo en el país, las remuneraciones

II. Indicadores Económicos y Financieros Los indicadores económicos muestran el desempeño de la empresa a nivel económico social, como son la generación de empleo directo en el país, las remuneraciones

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

CORPORACION NACIONAL DEL COBRE DE CHILE BALANCES GENERALES CONSOLIDADOS

BALANCES GENERALES CONSOLIDADOS Al 30 de junio de ACTIVOS MUS$ MUS$ ACTIVO CIRCULANTE: Disponible 67.942 27.174 Depósitos a plazo 486.882 300.397 Valores negociables (neto) 398 1.721 Deudores por venta

BALANCES GENERALES CONSOLIDADOS Al 30 de junio de ACTIVOS MUS$ MUS$ ACTIVO CIRCULANTE: Disponible 67.942 27.174 Depósitos a plazo 486.882 300.397 Valores negociables (neto) 398 1.721 Deudores por venta

EMPRESA NACIONAL DE AERONÁUTICA ANALISIS RAZONADO CONSOLIDADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2015

ANALISIS RAZONADO CONSOLIDADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2015 I. RESUMEN La utilidad a Diciembre 2015 alcanzó los MUSD 2.431,24 versus la utilidad registrada en el mismo período anterior

ANALISIS RAZONADO CONSOLIDADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2015 I. RESUMEN La utilidad a Diciembre 2015 alcanzó los MUSD 2.431,24 versus la utilidad registrada en el mismo período anterior

Costos e Ingresos Empresariales

e Ingresos Empresariales Analizar los costos resulta de suma utilidad para las empresas desde el punto de vista contable, ya que al contrastar los ingresos que ellas obtienen menos todos los gastos y los

e Ingresos Empresariales Analizar los costos resulta de suma utilidad para las empresas desde el punto de vista contable, ya que al contrastar los ingresos que ellas obtienen menos todos los gastos y los

Utilidad operacional ,0 Margen operacional 89,3% 96,8%

ESTADO DE RESULTADOS INDIVIDUAL Acumulado a Marzo mar-13 mar-12 Var. (%) Ingresos operacionales 150.870 252.799-40,3 US$ dólares 84 142,28-41,3 Dividendos y participaciones 82.609 46.167 78,9 Ingresos

ESTADO DE RESULTADOS INDIVIDUAL Acumulado a Marzo mar-13 mar-12 Var. (%) Ingresos operacionales 150.870 252.799-40,3 US$ dólares 84 142,28-41,3 Dividendos y participaciones 82.609 46.167 78,9 Ingresos

UNIVERSIDAD DE ANTIOQUIA SEMILLERO DE MATEMÁTICAS NIVEL II TALLER Nº 8. PROPORCIONALIDAD II. TANTO POR CIENTO

UNIVERSIDAD DE ANTIOQUIA SEMILLERO DE MATEMÁTICAS NIVEL II TALLER Nº 8. PROPORCIONALIDAD II. TANTO POR CIENTO 1. RESEÑA HISTÓRICA: El tanto por ciento aparece en las principales obras aritméticas de los

UNIVERSIDAD DE ANTIOQUIA SEMILLERO DE MATEMÁTICAS NIVEL II TALLER Nº 8. PROPORCIONALIDAD II. TANTO POR CIENTO 1. RESEÑA HISTÓRICA: El tanto por ciento aparece en las principales obras aritméticas de los

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

ANÁLISIS DE ESTADOS FINANCIEROS

Lic. Jorge Morales Serrano Sesión IV de Contabilidad ANÁLISIS DE ESTADOS FINANCIEROS WWW.TERACONSULTINGCR.COM 1 Registro de transacciones Debe y haber asientos contables. Mayorización de cuentas Práctica

Lic. Jorge Morales Serrano Sesión IV de Contabilidad ANÁLISIS DE ESTADOS FINANCIEROS WWW.TERACONSULTINGCR.COM 1 Registro de transacciones Debe y haber asientos contables. Mayorización de cuentas Práctica

Modulo VIII. Qué es el Riesgo? Tipos de Riesgos. Análisis de Apalancamiento

Modulo VIII Análisis de Apalancamiento Qué es el Riesgo? Riesgo: es la variabilidad asociada con una corriente de beneficios esperados por un inversor Tipos de Riesgos Empresa Accionista Ambos, Empresa

Modulo VIII Análisis de Apalancamiento Qué es el Riesgo? Riesgo: es la variabilidad asociada con una corriente de beneficios esperados por un inversor Tipos de Riesgos Empresa Accionista Ambos, Empresa

Costo de venta de inversiones ,4 Costo de ventas de inversiones ,5 Costo de ventas negocio inmobiliario na

ESTADO DE RESULTADOS INDIVIDUAL Acumulado a Junio jun-13 jun-12 Var. (%) Ingresos operacionales 245.058 405.181-39,5 US$ dólares 134 227,63-41,0 Dividendos y participaciones 82.659 75.059 10,1 Ingresos

ESTADO DE RESULTADOS INDIVIDUAL Acumulado a Junio jun-13 jun-12 Var. (%) Ingresos operacionales 245.058 405.181-39,5 US$ dólares 134 227,63-41,0 Dividendos y participaciones 82.659 75.059 10,1 Ingresos

II. Indicadores Económicos y Financieros

II. Indicadores Económicos y Financieros Los indicadores económicos muestran el desempeño de la empresa a nivel económico social, como son la generación de empleo directo en el país, las remuneraciones

II. Indicadores Económicos y Financieros Los indicadores económicos muestran el desempeño de la empresa a nivel económico social, como son la generación de empleo directo en el país, las remuneraciones

Instituto Politécnico Nacional Escuela Superior de Comercio y Administración Unidad Tepepan (México)

") Equipo Firma 2 Industria 21 Álvarez Muños Fernanda Cecilia Domínguez Reyes Alonso Gallegos Longino José Luis Juárez Sánchez Jacqueline Fabiola Vázquez Valverde José Jorge Profesora Laura Elda Carro de

Equipo Firma 2 Industria 21 Álvarez Muños Fernanda Cecilia Domínguez Reyes Alonso Gallegos Longino José Luis Juárez Sánchez Jacqueline Fabiola Vázquez Valverde José Jorge Profesora Laura Elda Carro de

a Progresar Énfasis Financiero Parte 1

a Progresar Énfasis Financiero Parte 1 Contenido 1. Elementos básicos de planeación financiera 2. El flujo de caja como herramienta gerencial. 3. Análisis financiero para la toma de decisiones. 1. ELEMENTOS

a Progresar Énfasis Financiero Parte 1 Contenido 1. Elementos básicos de planeación financiera 2. El flujo de caja como herramienta gerencial. 3. Análisis financiero para la toma de decisiones. 1. ELEMENTOS

Bogotá, Agosto de 2016

DOCUMENTO PÚBLICO GENERAL Resultados 2T 2016 Bogotá, Agosto de 2016 Este documento sólo puede ser utilizado por personal de la Alpina Productos Alimenticios S.A. Está prohibida su circulación y reproducción

DOCUMENTO PÚBLICO GENERAL Resultados 2T 2016 Bogotá, Agosto de 2016 Este documento sólo puede ser utilizado por personal de la Alpina Productos Alimenticios S.A. Está prohibida su circulación y reproducción

Universidad Autónoma del Estado de Hidalgo

Universidad Autónoma del Estado de Hidalgo Área Académica: Licenciatura en Gestión Tecnológica Tema: RAZONES FINANCIERAS Docente: Mtra. Ariadne Patricia Hernández Silva Periodo: Enero-Junio 2017 RAZONES

Universidad Autónoma del Estado de Hidalgo Área Académica: Licenciatura en Gestión Tecnológica Tema: RAZONES FINANCIERAS Docente: Mtra. Ariadne Patricia Hernández Silva Periodo: Enero-Junio 2017 RAZONES

FABRICACIÓN DE SORBETES PLÁSTICOS CASO PRÁCTICO

FABRICACIÓN DE SORBETES PLÁSTICOS CASO PRÁCTICO PARÁMETROS DE EVALUACIÓN Estados Financieros Internos = Estados Financiero Declarados al SRI. Relaciones: Patrimonio/Activos mínimo 30% Capital Social Pagado/

FABRICACIÓN DE SORBETES PLÁSTICOS CASO PRÁCTICO PARÁMETROS DE EVALUACIÓN Estados Financieros Internos = Estados Financiero Declarados al SRI. Relaciones: Patrimonio/Activos mínimo 30% Capital Social Pagado/

POLITICA DE CAPITAL DE TRABAJO

TEMA III POLITICA DE CAPITAL DE TRABAJO O. Betancourt C. 1 CAPITAL DE TRABAJO (Bruto) : Activos Circulantes CAPITAL DE TRABAJO (Neto) Activos Circulantes - Pasivos Circulantes Inversión de la empresa en:

TEMA III POLITICA DE CAPITAL DE TRABAJO O. Betancourt C. 1 CAPITAL DE TRABAJO (Bruto) : Activos Circulantes CAPITAL DE TRABAJO (Neto) Activos Circulantes - Pasivos Circulantes Inversión de la empresa en:

Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Setiembre del 2008 ( en miles de Colones)

S.A. Balance de Situación Consolidado al 30 de Setiembre del 2008 ( en miles de Colones)") Activo Activo Corto Plazo Efectivo y Equivalentes Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Setiembre del 2008 ( en miles de Colones) Efectivo, Bancos y otros 250,487 Valores de

Activo Activo Corto Plazo Efectivo y Equivalentes Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Setiembre del 2008 ( en miles de Colones) Efectivo, Bancos y otros 250,487 Valores de

ANÁLISIS DE ESTADOS FINANCIEROS LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA

ANÁLISIS DE ESTADOS FINANCIEROS LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA Objetivos del Análisis Financiero Elaborar un Diagnóstico Financiero que determine el desempeño de la empresa. Conocer

ANÁLISIS DE ESTADOS FINANCIEROS LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA Objetivos del Análisis Financiero Elaborar un Diagnóstico Financiero que determine el desempeño de la empresa. Conocer

TELEVISION NACIONAL DE CHILE. ANALISIS RAZONADO Correspondientes a los años terminados al 31 de diciembre de 2015 y 2014.

TELEVISION NACIONAL DE CHILE ANALISIS RAZONADO Correspondientes a los años terminados al 31 de diciembre de 2015 y 2014. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2015 1.- INDICADORES

TELEVISION NACIONAL DE CHILE ANALISIS RAZONADO Correspondientes a los años terminados al 31 de diciembre de 2015 y 2014. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2015 1.- INDICADORES

Al terminar el Módulo, los estudiantes, estarán en condiciones de: 1. Entender los componentes y características de los

OBJETIVOS DEL MODULO Al terminar el Módulo, los estudiantes, estarán en condiciones de: 1. Entender los componentes y características de los principales estados financieros. 2. Analizar e interpretar la

OBJETIVOS DEL MODULO Al terminar el Módulo, los estudiantes, estarán en condiciones de: 1. Entender los componentes y características de los principales estados financieros. 2. Analizar e interpretar la

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

Naturalmente Buena energía!

FICHA TÉCNICA INDICADOR SOLVENCIA Código: IGF01 Versión: 1 Fecha Aprobación: Julio 2013 Nro. de páginas: 1 Tipo Nombre del Indicador Objetivo SOLVENCIA Economía Determinar la capacidad de la empresa para

FICHA TÉCNICA INDICADOR SOLVENCIA Código: IGF01 Versión: 1 Fecha Aprobación: Julio 2013 Nro. de páginas: 1 Tipo Nombre del Indicador Objetivo SOLVENCIA Economía Determinar la capacidad de la empresa para

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 1. Ejercicios propuestos 1.1 Un empresario adquiere una deuda de $20 000.000 con el banco Medellín que aplica una tasa de interés

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 1. Ejercicios propuestos 1.1 Un empresario adquiere una deuda de $20 000.000 con el banco Medellín que aplica una tasa de interés

A 24.000 5.250 11.025 9.261 B 18.000 525 8.820 15.000 2.100 13.230 18.522

I. Valor actual neto () 1. La empresa Red Canarias S.A. debe elegir uno de los tres proyectos de inversión siguientes: Proyecto Desembolso Inicial Flujos Netos de Caja anuales (euros) (euros) Año 1 Año

I. Valor actual neto () 1. La empresa Red Canarias S.A. debe elegir uno de los tres proyectos de inversión siguientes: Proyecto Desembolso Inicial Flujos Netos de Caja anuales (euros) (euros) Año 1 Año

Los Mercados de Cambio Extranjero

Capítulo 1 Los Mercados de Cambio Extranjero 1.1 DEFINICION Y FUNCIONES El mercado de cambio extranjero es el marco organizacional dentro del cual los individuos, las empresas y los bancos compran y venden

Capítulo 1 Los Mercados de Cambio Extranjero 1.1 DEFINICION Y FUNCIONES El mercado de cambio extranjero es el marco organizacional dentro del cual los individuos, las empresas y los bancos compran y venden

EJERCICIO 8.1. CASO INTEGRAL DE PLANIFICACIÓN FINANCIERA A CORTO PLAZO

EJERCICIO 8.1. CASO INTEGRAL DE PLANIFICACIÓN FINANCIERA A CORTO PLAZO Este Caso Práctico ha sido elaborado en base al trabajo realizado por el Lic. Adm. Alejandro Ulises Morón Espinal (Universidad Ricardo

EJERCICIO 8.1. CASO INTEGRAL DE PLANIFICACIÓN FINANCIERA A CORTO PLAZO Este Caso Práctico ha sido elaborado en base al trabajo realizado por el Lic. Adm. Alejandro Ulises Morón Espinal (Universidad Ricardo

Elementos Básicos de Análisis Financiero

Elementos Básicos de Análisis Financiero El objetivo de este documento es presentar los elementos básicos de análisis de los estados financieros con el objetivo que cuando decida participar en un emprendimiento

Elementos Básicos de Análisis Financiero El objetivo de este documento es presentar los elementos básicos de análisis de los estados financieros con el objetivo que cuando decida participar en un emprendimiento

PROBLEMAS PARA RESOLVER EN CLASE TEMA 5: CAPITALIZACIÓN COMPUESTA

PROBLEMAS PARA RESOLVER EN CLASE TEMA 5: CAPITALIZACIÓN COMPUESTA 1. Se coloca un capital de 100 euros durante 5 años al 6% anual compuesto. Transcurridos 2 años la entidad financiera nos comunica una

PROBLEMAS PARA RESOLVER EN CLASE TEMA 5: CAPITALIZACIÓN COMPUESTA 1. Se coloca un capital de 100 euros durante 5 años al 6% anual compuesto. Transcurridos 2 años la entidad financiera nos comunica una

Holcim (Costa Rica) S.A. Estado de la Posición Financiera al 30 de Setiembre del 2016 ( en miles de Colones)

S.A. Estado de la Posición Financiera al 30 de Setiembre del 2016 ( en miles de Colones)") al 30 d Holcim (Costa Rica) S.A. Estado de la Posición Financiera ( en miles de Colones) Activo Activo Corto Plazo Efectivo y Equivalentes 1 Efectivo, Bancos y otros 4,777,870 3 Valores de fácil realización

al 30 d Holcim (Costa Rica) S.A. Estado de la Posición Financiera ( en miles de Colones) Activo Activo Corto Plazo Efectivo y Equivalentes 1 Efectivo, Bancos y otros 4,777,870 3 Valores de fácil realización

Tema 7: EL MERCADO DE FACTORES

Tema 7: E MERCADO DE FACTORES Introducción. 1. El mercado de trabajo en competencia perfecta 1. a demanda de trabajo 2. a oferta de trabajo 3. El equilibrio 4. s mínimos Conceptos básicos BIBIOGRAFÍA:

Tema 7: E MERCADO DE FACTORES Introducción. 1. El mercado de trabajo en competencia perfecta 1. a demanda de trabajo 2. a oferta de trabajo 3. El equilibrio 4. s mínimos Conceptos básicos BIBIOGRAFÍA:

ADMINISTRACIÓN FINANCIERA II COMO CALCULAR EL CAPITAL DE TRABAJO. Ms. C. Marco Vinicio Rodríguez

ADMINISTRACIÓN FINANCIERA II COMO CALCULAR EL CAPITAL DE TRABAJO Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com COMO CALCULAR EL CAPITAL DE TRABAJO Si estás dirigiendo

ADMINISTRACIÓN FINANCIERA II COMO CALCULAR EL CAPITAL DE TRABAJO Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com COMO CALCULAR EL CAPITAL DE TRABAJO Si estás dirigiendo

CONFERENCIA: GESTIÓN FINANCIERA PEDRO JOSÉ LOAIZA LÓPEZ

CONFERENCIA: GESTIÓN FINANCIERA PEDRO JOSÉ LOAIZA LÓPEZ TEMAS DEL SEMINARIO: 1. Introducción a los Estados Financieros: Transacciones y Construcción de Indicadores Financieros. A)Balance General. B)Estado

CONFERENCIA: GESTIÓN FINANCIERA PEDRO JOSÉ LOAIZA LÓPEZ TEMAS DEL SEMINARIO: 1. Introducción a los Estados Financieros: Transacciones y Construcción de Indicadores Financieros. A)Balance General. B)Estado

CONTABILIDAD ESTADOS ECONÓMICOS - FINANCIEROS. Los informes más usuales, considerados como estados básicos de contabilidad son tres:

ESTADOS ECONÓMICOS - FINANCIEROS Los informes que se elaboran al término de cada período contable, representan los medios a través de los cuales se lleva a los usuarios internos y externos la información

ESTADOS ECONÓMICOS - FINANCIEROS Los informes que se elaboran al término de cada período contable, representan los medios a través de los cuales se lleva a los usuarios internos y externos la información

Define la estructura DEFINE LA. contable y ESTRUCTURA FINANCIERA TU. Molina. Elaborada por: Erik Montoya

Define la estructura DEFINE LA contable y financiera ESTRUCTURA de tu CONTABLE empresa Y FINANCIERA TU Autor: EMPRESA Mauricio Molina Elaborada por: Erik Montoya Define la DEFINE LA estructura ESTRUCTURA

Define la estructura DEFINE LA contable y financiera ESTRUCTURA de tu CONTABLE empresa Y FINANCIERA TU Autor: EMPRESA Mauricio Molina Elaborada por: Erik Montoya Define la DEFINE LA estructura ESTRUCTURA

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A.

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A. José Edgardo Molina 18 Introducción Hoy en día, nuestro entorno se muestra cada vez más cambiante por lo hace imprescindible llevar a cabo un análisis de

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A. José Edgardo Molina 18 Introducción Hoy en día, nuestro entorno se muestra cada vez más cambiante por lo hace imprescindible llevar a cabo un análisis de

CÓMO INTERPRETAR UN BALANCE?

CÓMO INTERPRETAR UN BALANCE? (PARA NO CONTABLES) 2 de marzo de 2017 QUÉ ES UN BALANCE DE SITUACIÓN? Es un documento contable estático y representa la situación económica y financiera de la empresa en un

CÓMO INTERPRETAR UN BALANCE? (PARA NO CONTABLES) 2 de marzo de 2017 QUÉ ES UN BALANCE DE SITUACIÓN? Es un documento contable estático y representa la situación económica y financiera de la empresa en un

Estados Financieros 3T 2017

Estados Financieros 3T 2017 Estado de situación financiera separado ESTADO DE LA SITUACIÓN FINANCIERA SEPARADO sep-17 dic.16 Var. (%) Efectivo y equivalentes de efectivo 106,150 179,358-40.8% Instrumentos

Estados Financieros 3T 2017 Estado de situación financiera separado ESTADO DE LA SITUACIÓN FINANCIERA SEPARADO sep-17 dic.16 Var. (%) Efectivo y equivalentes de efectivo 106,150 179,358-40.8% Instrumentos

EMPRESA NACIONAL DE AERONÁUTICA DE CHILE ANALISIS RAZONADO CONSOLIDADO DE LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2016

DE CHILE ANALISIS RAZONADO CONSOLIDADO DE LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2016 I. RESUMEN La utilidad a Junio 2016 alcanzó los MUSD 3.428,34 versus la utilidad registrada en el mismo período

DE CHILE ANALISIS RAZONADO CONSOLIDADO DE LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2016 I. RESUMEN La utilidad a Junio 2016 alcanzó los MUSD 3.428,34 versus la utilidad registrada en el mismo período

ACTIVOS FINANCIEROS: VALUACION Y RIESGO L.A. Y M.C.E. EMMA LINDA DIEZ KNOTH

ACTIVOS FINANCIEROS: VALUACION Y RIESGO L.A. Y M.C.E. EMMA LINDA DIEZ KNOTH Rendimiento de un activo 2 Es la ganancia o pérdida total que experimenta el propietario de una inversión en un periodo de tiempo

ACTIVOS FINANCIEROS: VALUACION Y RIESGO L.A. Y M.C.E. EMMA LINDA DIEZ KNOTH Rendimiento de un activo 2 Es la ganancia o pérdida total que experimenta el propietario de una inversión en un periodo de tiempo

Los estados financieros y sus elementos. Pasivos Corrientes:

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

1. Prueba Solemne 1 30% 2. Prueba Solemne 2 40% 4. Controles (4, uno eliminable ) 10% 5. Trabajo 20% Total 100% Presentación Examen 60% Examen 40%

10% 5. Trabajo 20% Total 100% Presentación Examen 60% Examen 40%") Programa Académico: Ver en U-Cursos Evaluaciones 1. Prueba Solemne 1 30% 2. Prueba Solemne 2 40% 4. Controles (4, uno eliminable ) 10% 5. Trabajo 20% Total 100% Presentación Examen 60% Examen 40% Nota

Programa Académico: Ver en U-Cursos Evaluaciones 1. Prueba Solemne 1 30% 2. Prueba Solemne 2 40% 4. Controles (4, uno eliminable ) 10% 5. Trabajo 20% Total 100% Presentación Examen 60% Examen 40% Nota

Contabilidad Gerencial. SESIÓN 11: Introducción al Análisis de la Información Financiera (II)

") Contabilidad Gerencial SESIÓN 11: Introducción al Análisis de la Información Financiera (II) Contextualización Cómo se miden los estados financieros? Lo que no se mide no se puede mejorar, esta es una

Contabilidad Gerencial SESIÓN 11: Introducción al Análisis de la Información Financiera (II) Contextualización Cómo se miden los estados financieros? Lo que no se mide no se puede mejorar, esta es una

ESTADO DE ACTIVOS NETOS. Al 30 de Setiembre (En dolares sin céntimos) ACTIVO Sept-16 Sept-15

ACTIVO Sept-16 Sept-15") ESTADO DE ACTIVOS NETOS Al 30 de Setiembre ACTIVO Sept-16 Sept-15 Caja y Bancos 1,104,296 118,315 Inversiones en valores 10,561,481 24,986,146 Intereses acumulados por cobrar 119,447 263,902 Total activo

ESTADO DE ACTIVOS NETOS Al 30 de Setiembre ACTIVO Sept-16 Sept-15 Caja y Bancos 1,104,296 118,315 Inversiones en valores 10,561,481 24,986,146 Intereses acumulados por cobrar 119,447 263,902 Total activo

Gestión financiera de la empresa exportadora. Antonio Velásquez 20 de Agosto de 2014 Lima, Perú

Gestión financiera de la empresa exportadora Antonio Velásquez anvelvar@gmail.com 20 de Agosto de 2014 Lima, Perú Link para ver la presentación 2013 emitida de 9am a 10am http://vimeo.com/101339362 Link

Gestión financiera de la empresa exportadora Antonio Velásquez anvelvar@gmail.com 20 de Agosto de 2014 Lima, Perú Link para ver la presentación 2013 emitida de 9am a 10am http://vimeo.com/101339362 Link

El Análisis de los Mercados Competitivos. María Alejandra Olivares María del Mar Ponce

El Análisis de los Mercados Competitivos María Alejandra Olivares María del Mar Ponce La aplicación de las curvas de oferta y demanda nos ayudan a comprender la conducta de mercados competitivos y se aplican

El Análisis de los Mercados Competitivos María Alejandra Olivares María del Mar Ponce La aplicación de las curvas de oferta y demanda nos ayudan a comprender la conducta de mercados competitivos y se aplican

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros Características Económicas y Financieras de las Empresas Comerciales en el Perú 93 IV.Indicadores Económicos y Financieros Los indicadores económicos - financieros

IV. Indicadores Económicos y Financieros Características Económicas y Financieras de las Empresas Comerciales en el Perú 93 IV.Indicadores Económicos y Financieros Los indicadores económicos - financieros

Administración y Planeación Financiera de Corto Plazo

Administración y Planeación Financiera de Corto Plazo Tema 2.1a Ciclo Operativo y Ciclo de Conversión de Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Ciclo Operativo

Administración y Planeación Financiera de Corto Plazo Tema 2.1a Ciclo Operativo y Ciclo de Conversión de Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Ciclo Operativo

Razones de Liquidez. Este índice evalúa el nivel de seguridad y respaldo que proporcionan los activos circulantes a los acreedores.

Razones Financieras Las Razones Financieras, constituyen índices que relacionan a dos partidas de los estados financieros, con el propósito de lograr la medición de un aspecto o área de la situación financiera

Razones Financieras Las Razones Financieras, constituyen índices que relacionan a dos partidas de los estados financieros, con el propósito de lograr la medición de un aspecto o área de la situación financiera

MODELO DE RESPUESTA TRABAJO PRÁCTICO

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

Administración Financiera II. Lic. Carlos Gerson Revolorio Corado

Administración Financiera II Lic. Carlos Gerson Revolorio Corado Segunda Unidad: Administración del Capital de Trabajo. 1. Administración del Activo Circulante. 1.1 Terminología del capital de trabajo.

Administración Financiera II Lic. Carlos Gerson Revolorio Corado Segunda Unidad: Administración del Capital de Trabajo. 1. Administración del Activo Circulante. 1.1 Terminología del capital de trabajo.

Bogotá, Noviembre de 2016

DOCUMENTO PÚBLICO GENERAL Resultados 3T 2016 Bogotá, Noviembre de 2016 Este documento sólo puede ser utilizado por personal de la Alpina Productos Alimenticios S.A. Está prohibida su circulación y reproducción

DOCUMENTO PÚBLICO GENERAL Resultados 3T 2016 Bogotá, Noviembre de 2016 Este documento sólo puede ser utilizado por personal de la Alpina Productos Alimenticios S.A. Está prohibida su circulación y reproducción

Análisis Financiero Elizabeth Villota Cerna, PhD

Análisis Financiero Elizabeth Villota Cerna, PhD Facultad de Ingeniería Mecánica - UNI Análisis de estados financieros El análisis de estados financieros se puede realizar calculando indicadores financieros

Análisis Financiero Elizabeth Villota Cerna, PhD Facultad de Ingeniería Mecánica - UNI Análisis de estados financieros El análisis de estados financieros se puede realizar calculando indicadores financieros

Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de marzo de 1998, la autorización

Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de marzo de 1998, la autorización para realizar oferta pública no implica calificación

Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de marzo de 1998, la autorización para realizar oferta pública no implica calificación

Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de marzo de 1998, la autorización

Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de marzo de 1998, la autorización para realizar oferta pública no implica calificación

Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de marzo de 1998, la autorización para realizar oferta pública no implica calificación

2. Razones de actividad: miden la efectividad con que la empresa está utilizando los activos empleados.

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS Los estados financieros son un reflejo de los movimientos que la empresa ha incurrido durante un período de tiempo. El ejecutivo financiero se convierte

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS Los estados financieros son un reflejo de los movimientos que la empresa ha incurrido durante un período de tiempo. El ejecutivo financiero se convierte

UNIVERSIDAD DE SUCRE Valoración de Empresa Flujo de Caja

1. Un Laboratorio Odontológico desea adquirir una máquina de Presión y Polimerización. La máquina tienen un costo de 10 Millones de unidades monetarias, de los cuales 6 Millones deberán ser financiados

1. Un Laboratorio Odontológico desea adquirir una máquina de Presión y Polimerización. La máquina tienen un costo de 10 Millones de unidades monetarias, de los cuales 6 Millones deberán ser financiados

1. Con los siguientes datos del salón de belleza Sexi SAS se debe preparar el Estado de Resultados, por el mes de Enero del presente año: VALOR:0,4

UNIDAD ACADÉMICA CIENCIAS EMPRESARIALES PROGRAMA: CONTADURIA PÚBLICA TALLER 4: IV ENCUENTRO MARZO: 31/2012 2:00 4:15 PM EJERCICIOS GRUPALES 1. Con los siguientes datos del salón de belleza Sexi SAS se

UNIDAD ACADÉMICA CIENCIAS EMPRESARIALES PROGRAMA: CONTADURIA PÚBLICA TALLER 4: IV ENCUENTRO MARZO: 31/2012 2:00 4:15 PM EJERCICIOS GRUPALES 1. Con los siguientes datos del salón de belleza Sexi SAS se

TEMA 4: GASTOS E INGRESOS 1- LOS COSTES 2- LOS INGRESOS 3- EL RESULTADO DE LA EMPRESA 4- LAS ECONOMÍAS DE ESCALA

TEMA 4: 1- LOS COSTES 2- LOS INGRESOS 3- EL RESULTADO DE LA EMPRESA 4- LAS ECONOMÍAS DE ESCALA 1 1- LOS COSTES Los costes son los gastos en los que incurre la empresa en la producción por el uso de factores

TEMA 4: 1- LOS COSTES 2- LOS INGRESOS 3- EL RESULTADO DE LA EMPRESA 4- LAS ECONOMÍAS DE ESCALA 1 1- LOS COSTES Los costes son los gastos en los que incurre la empresa en la producción por el uso de factores