Particularidades del proceso de cierre contable 2017: empresas comerciales

|

|

|

- Milagros Villalba Velázquez

- hace 6 años

- Vistas:

Transcripción

1 Particularidades del proceso de cierre contable 2017: empresas comerciales 1. Cuestiones previas Como sucede siempre, el término del año genera ciertas obligaciones y preocupaciones al profesional contable, como por ejemplo preparar los Estados Financieros, preparar y presentar la Declaración Jurada Anual del Impuesto a la Renta, así como también efectuar el cierre de las cuentas contables de dicho período, proceso que como se sabe está dirigido fundamentalmente a saldar las cuentas patrimoniales y las cuentas de resultados. En relación con lo último, en este informe analizamos el proceso contable que deben seguir las empresas comerciales para efectuar el cierre contable correspondiente al ejercicio 2017, utilizando para ello las cuentas del Elemento 8: Saldos intermediarios de gestión y determinación del resultado del ejercicio, del Plan Contable General Empresarial (PGCE). 2. Definición El proceso de cierre contable puede ser definido como un conjunto de procedimientos, cuyo objetivo es la cancelación de los saldos de las cuentas de resultados (ingresos y gastos) que hubieran tenido movimiento durante el ejercicio, a fin de obtener el resultado del ejercicio. También comprende el cierre temporal de las cuentas patrimoniales, las que una vez cerrado el ejercicio, se vuelven abrir al comienzo del siguiente periodo. 3. Cierre contable en empresas comerciales En una empresa comercial, el proceso de cierre contable comprende las siguientes etapas: a) Ajustes contables b) Cierre de las cuentas de resultados c) Cierre de las cuentas patrimoniales. a) Ajustes contables Este proceso implica básicamente dos ajustes. 1.er ajuste. La cancelación de los saldos de las subdivisionarias de la subcuenta 691 Mercaderías de la cuenta 69 Costo de ventas, transfiriéndolos a las divisionarias de la subcuenta 611 Mercaderías de la cuenta 61 Variación de existencias, tal como se muestra a continuación:

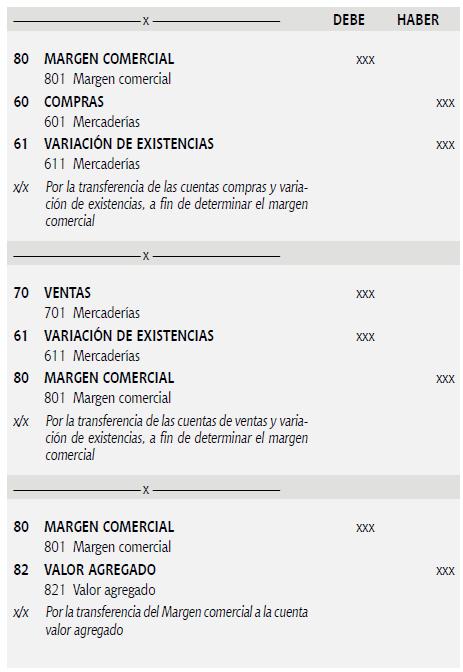

2 2.º ajuste. La cancelación de los saldos de las cuentas del Elemento 9, para lo cual se efectúa un cargo a la cuenta 79 Cuentas imputables a cuentas de costos y gastos, con un abono a cada una de las cuentas del Elemento 9. b) Cierre de las cuentas de resultados Las cuentas de resultados son aquellas cuentas de los elementos 6 y 7 del PCGE. En este caso, para el cierre de estas cuentas en empresas comerciales, nuestra legislación contable obliga a emplear la dinámica de las cuentas del Elemento 8: Saldos intermediarios de gestión y determinación del resultado del ejercicio, la cual es objeto de descripción en el siguiente cuadro1: 1. Debe recordarse que la cuenta 80 Margen comercial se utiliza en empresas comerciales, en tanto que la cuenta 81 Producción del ejercicio es utilizada en empresas industriales y de servicios.

3 Cuenta Se carga con abono a: Se abona con cargo a: Cuenta 80 Margen comercial El saldo de las compras de mercaderías (subcuenta 601 y divisionaria 6091). El saldo deudor de la variación de mercaderías (subcuenta 611). El saldo de esta cuenta 80 Margen comercial, con abono a la cuenta 82 Valor agregado. El saldo de las ventas de mercaderías (subcuenta 701). El saldo acreedor de la variación de mercaderías (subcuenta 611). Cuenta 82 Valor agregado El saldo de las compras acumuladas en las subcuentas 602, 603 y 604, y el saldo de las divisionarias 6092, 6093 y El saldo deudor de las subcuentas de Variación de existencias (subcuentas 612, 613 y 614). El saldo de la cuenta 63 Gastos de servicios prestados por terceros. El saldo de esta cuenta, con abono a la cuenta 83 Excedente bruto (insuficiencia bruta) de explotación. El saldo de las cuentas 80 Margen comercial y 81 Producción del ejercicio. El saldo acreedor de las subcuentas de Variación de existencias (subcuentas 612, 613 y 614).

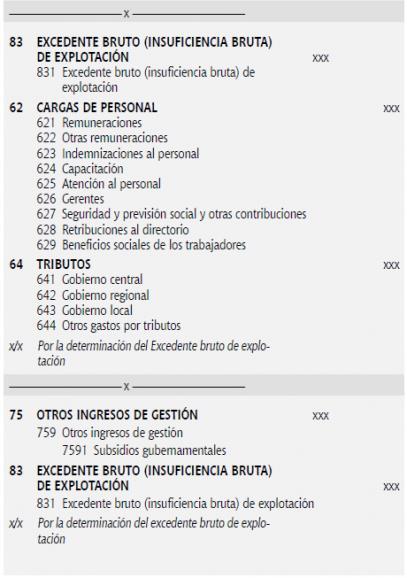

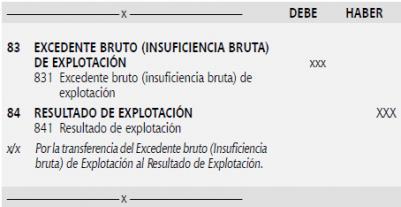

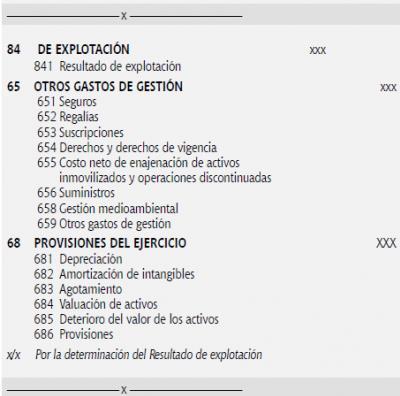

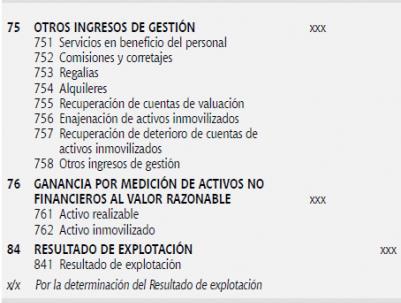

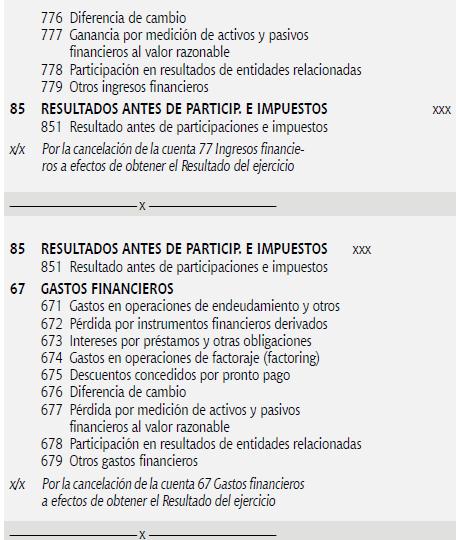

4 Cuenta Se carga con abono a: Se abona con cargo a: Cuenta 83 Excedente bruto (o insuficiencia bruta) de explotación Los saldos de las cuentas 62 Gastos de personal, directores y gerentes; y 64 Gastos por tributos. El saldo acreedor de esta cuenta (excedente bruto), con abono a la cuenta 84 Resultado de explotación. El saldo de la cuenta 82 Valor agregado. Los subsidios recibidos. El saldo deudor de esta cuenta (Insuficiencia bruta) con cargo a la cuenta 84 Resultado de explotación. Cuenta 84 Resultado de explotación El saldo deudor de la cuenta 83 Excedente bruto (insuficiencia bruta) de explotación. El saldo de las cuentas 65 Otros gastos de gestión y 68 Valuación y deterioro de activos y provisiones. El saldo acreedor de esta cuenta, con abono a la cuenta 85 Resultado antes de participaciones e impuestos. El saldo acreedor de la cuenta 83 Excedente bruto (insuficiencia bruta) de explotación. El saldo de las cuentas 75 Otros ingresos de gestión (excepto la divisionaria 7591 Subsidios gubernamentales), 76 Ganancia por medición de activos no financieros al valor razonable, y 78 Cargas cubiertas por provisiones. El saldo deudor de esta cuenta con cargo a la cuenta 85 Resultado antes de participaciones e impuestos. Cuenta 85 Resultado antes de participaciones e impuestos El saldo deudor de la cuenta 84 Resultado de explotación. El saldo de la cuenta 67 Gastos financieros. El saldo acreedor de esta cuenta con abono a la cuenta 89 Determinación del resultado del ejercicio. El saldo acreedor de la cuenta 84 Resultado de explotación. El saldo de la cuenta 77 Ingresos financieros. El saldo deudor de esta cuenta, con cargo a la cuenta 89 Determinación del resultado del ejercicio. Lo descrito se puede reflejar en los siguientes registros contables:

5

6

7

8

9

Cierre de las cuentas del balance Esta es la última fase del proceso de cierre contable.")

10 Como se observa de lo anterior, las cuentas de resultados se van cargando y abonando con las cuentas del Elemento 8, para finalmente determinar el resultado del ejercicio. c) Cierre de las cuentas del balance Esta es la última fase del proceso de cierre contable. El objeto de esta es la cancelación de los saldos de las cuentas del activo, pasivo y patrimonio. Para estos efectos, los saldos de las cuentas del pasivo y patrimonio se cargan, en tanto que los saldos de las cuentas del activo se abonan. Con ello, se logra que al cierre del ejercicio todas las cuentas queden canceladas.

Cierre del. Asesor Práctico

Cierre del Ejercicio 4 Asesor Práctico 2013 CIERRE DEL EJERCICIO DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 - Santa Beatriz 265-6895 / 471-3020 / 471-5592 Lima - Perú

Cierre del Ejercicio 4 Asesor Práctico 2013 CIERRE DEL EJERCICIO DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 - Santa Beatriz 265-6895 / 471-3020 / 471-5592 Lima - Perú

ELEMENTO 8 - SALDOS INTERMEDIARIOS DE GESTIÓN Y DETERMINACIÓN DE LOS RESULTADOS DEL EJERCICIO

ELEMENTO 8 - SALDOS INTERMEDIARIOS DE GESTIÓN Y DETERMINACIÓN DE LOS RESULTADOS DEL EJERCICIO Este elemento presenta los saldos intermediarios de gestión, incluyendo el impuesto a la renta y participaciones

ELEMENTO 8 - SALDOS INTERMEDIARIOS DE GESTIÓN Y DETERMINACIÓN DE LOS RESULTADOS DEL EJERCICIO Este elemento presenta los saldos intermediarios de gestión, incluyendo el impuesto a la renta y participaciones

LECCIÓN Nº 10 EL PROCESO DE CIERRE CONTABLE

LECCIÓN Nº 10 EL PROCESO DE CIERRE CONTABLE OBJETIVO: Saldar las cuentas de ingresos y gastos al final del ejercicio contable a cero y transferir la utilidad. 1. GENERALIDADES El proceso de cierre es una

LECCIÓN Nº 10 EL PROCESO DE CIERRE CONTABLE OBJETIVO: Saldar las cuentas de ingresos y gastos al final del ejercicio contable a cero y transferir la utilidad. 1. GENERALIDADES El proceso de cierre es una

ESTUDIO DE LA CUENTA.

ESTUDIO DE LA CUENTA. Las transacciones u operaciones que la contabilidad cuantifica y registra, originan aumentos y / o disminuciones en los recursos de la entidad (activo), así como en las fuentes de

ESTUDIO DE LA CUENTA. Las transacciones u operaciones que la contabilidad cuantifica y registra, originan aumentos y / o disminuciones en los recursos de la entidad (activo), así como en las fuentes de

Plan Contable General Empresarial

Resolución CNC Nº 043-2010-EF/94 CONCORDADO CON LAS NIIF VERSION 2014 Plan Contable General Empresarial Autor: Willian Esteban Chu Estrada Lima, Perú Primera edición, Julio 2015 Tiraje: 500 ejemplares

Resolución CNC Nº 043-2010-EF/94 CONCORDADO CON LAS NIIF VERSION 2014 Plan Contable General Empresarial Autor: Willian Esteban Chu Estrada Lima, Perú Primera edición, Julio 2015 Tiraje: 500 ejemplares

PARTE I. Información económica de la empresa. Tema: Ciclo Contable I y II Tema: Obligaciones mercantiles y fiscales relacionadas con la contabilidad

PARTE I. Información económica de la empresa Tema: Introducción a la Contabilidad. La Contabilidad como lenguaje y sistema de información. Conceptos generales Tema: El patrimonio. Concepto, elementos,

PARTE I. Información económica de la empresa Tema: Introducción a la Contabilidad. La Contabilidad como lenguaje y sistema de información. Conceptos generales Tema: El patrimonio. Concepto, elementos,

ELEMENTO 7: INGRESOS

ELEMENTO 7: INGRESOS Agrupa las cuentas de la 70 hasta la 79. Comprende las cuentas de gestión de ingresos por la explotación de la actividad económica de las empresas; se clasifican de acuerdo con su

ELEMENTO 7: INGRESOS Agrupa las cuentas de la 70 hasta la 79. Comprende las cuentas de gestión de ingresos por la explotación de la actividad económica de las empresas; se clasifican de acuerdo con su

FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles)

") FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles) ACTIVO Moneda Nacional Moneda TOTAL Extranjera (1) (2) (1+2) Caja y Bancos Inversiones Financieras (neto) A valor razonable con cambios

FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles) ACTIVO Moneda Nacional Moneda TOTAL Extranjera (1) (2) (1+2) Caja y Bancos Inversiones Financieras (neto) A valor razonable con cambios

ESTADO DE SITUACION FINANCIERA AL... (Expresado en Nuevos Soles)

") FORMA A COMPAÑÍA DE SEGUROS:... ESTADO DE SITUACION FINANCIERA AL... (Expresado en Nuevos Soles) ACTIVO Moneda Nacional Moneda TOTAL Extranjera (1) (2) (1+2) Caja y Bancos Inversiones Financieras (neto)

FORMA A COMPAÑÍA DE SEGUROS:... ESTADO DE SITUACION FINANCIERA AL... (Expresado en Nuevos Soles) ACTIVO Moneda Nacional Moneda TOTAL Extranjera (1) (2) (1+2) Caja y Bancos Inversiones Financieras (neto)

COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles)

") FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles) ACTIVO Caja y Bancos Inversiones Financieras (neto) A valor razonable con cambios en resultados Disponibles para la venta A vencimiento

FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles) ACTIVO Caja y Bancos Inversiones Financieras (neto) A valor razonable con cambios en resultados Disponibles para la venta A vencimiento

75 OTROS INGRESOS DE GESTIÓN

75 OTROS INGRESOS DE GESTIÓN 751 Servicios en beneficio del personal 752 Comisiones y corretajes 753 Regalías 754 Alquileres 755 Recuperación de cuentas de valuación 756 Enajenación de activos inmovilizados

75 OTROS INGRESOS DE GESTIÓN 751 Servicios en beneficio del personal 752 Comisiones y corretajes 753 Regalías 754 Alquileres 755 Recuperación de cuentas de valuación 756 Enajenación de activos inmovilizados

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES

45 Anticipo a proveedores y anulación de la operación En el mes de abril 2011 una empresa otorgó un anticipo de S/. 5,000 por la compra de un vehículo, por el cual le emitieron una factura, posteriormente

45 Anticipo a proveedores y anulación de la operación En el mes de abril 2011 una empresa otorgó un anticipo de S/. 5,000 por la compra de un vehículo, por el cual le emitieron una factura, posteriormente

Comentarios al proyecto del Nuevo Plan de Cuentas para empresas. Aplicación Práctica VI Cuentas de gastos e ingresos. 1.

Comentarios al proyecto del Nuevo Plan de Cuentas para empresas Ficha Técnica Autor : C.P.C. Pascual Ayala Zavala Título : Comentarios al proyecto del Nuevo Plan de Cuentas para empresas Fuente : Actualidad

Comentarios al proyecto del Nuevo Plan de Cuentas para empresas Ficha Técnica Autor : C.P.C. Pascual Ayala Zavala Título : Comentarios al proyecto del Nuevo Plan de Cuentas para empresas Fuente : Actualidad

ELEMENTO 6: GASTOS POR NATURALEZA

ELEMENTO 6: GASTOS POR Agrupa las cuentas de la 60 hasta la 69. Comprende las cuentas de gestión clasificadas por su naturaleza económica, las que representan consumos de beneficios económicos. Incluye

ELEMENTO 6: GASTOS POR Agrupa las cuentas de la 60 hasta la 69. Comprende las cuentas de gestión clasificadas por su naturaleza económica, las que representan consumos de beneficios económicos. Incluye

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL 1.- Una afirmación es cierta respecto al impuesto sobre sociedades: a) es un impuesto directo y personal,

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL 1.- Una afirmación es cierta respecto al impuesto sobre sociedades: a) es un impuesto directo y personal,

IV Revisando las NIIF:

Ficha Técnica Autor : C.P.C.C. Alejandro Ferrer Quea Título : Revisando las NIIF: NIC 16 Propiedades, planta y equipo (Parte final) Fuente : Nº 263 - Segunda Quincena de Setiembre 2012 Área Contabilidad

Ficha Técnica Autor : C.P.C.C. Alejandro Ferrer Quea Título : Revisando las NIIF: NIC 16 Propiedades, planta y equipo (Parte final) Fuente : Nº 263 - Segunda Quincena de Setiembre 2012 Área Contabilidad

Índice AGRADECIMIENTOS CAPÍTULO 1. las EMPRESAS Y LA CONTABILIDAD...17

Índice AGRADECIMIENTOS...13 INTRODUCCIÓN...15 CAPÍTULO 1. las EMPRESAS Y LA CONTABILIDAD...17 1.1 el concepto DE EMPRESA... 18 1.1.1 Definición de empresa... 18 1.1.2 Recursos financieros e inversión...

Índice AGRADECIMIENTOS...13 INTRODUCCIÓN...15 CAPÍTULO 1. las EMPRESAS Y LA CONTABILIDAD...17 1.1 el concepto DE EMPRESA... 18 1.1.1 Definición de empresa... 18 1.1.2 Recursos financieros e inversión...

Caso práctico: formulación de los nuevos estados financieros (Parte final)

") IV Aplicación Práctica Caso práctico: formulación de los nuevos estados financieros (Parte final) Ficha Técnica Autor : Dr. Pascual Ayala Zavala Título : Caso práctico: formulación de los nuevos estados

IV Aplicación Práctica Caso práctico: formulación de los nuevos estados financieros (Parte final) Ficha Técnica Autor : Dr. Pascual Ayala Zavala Título : Caso práctico: formulación de los nuevos estados

1.-) Se presentan los siguientes eventos económicos. Indique la respuesta correcta a la pregunta. (20%)

Se presentan los siguientes eventos económicos. Indique la respuesta correcta a la pregunta. (20%)") PRIMER CERTAMEN PRIMER SEMESTRE 2006 Valparaíso - Santiago, 07 de Abril de 2006 ASIGNATURA : INFORMACIÓN Y CONTROL FINANCIERO. PROFESORES: Sra. Y. Reyes F. - Srta. F. Hidalgo. - Sr. R. Alvarez N. - Sr.

PRIMER CERTAMEN PRIMER SEMESTRE 2006 Valparaíso - Santiago, 07 de Abril de 2006 ASIGNATURA : INFORMACIÓN Y CONTROL FINANCIERO. PROFESORES: Sra. Y. Reyes F. - Srta. F. Hidalgo. - Sr. R. Alvarez N. - Sr.

Estados Financieros Anuales 2011 INVERSIONES E INMOBILIARIA INVERMAS S.A.

Estados Financieros Anuales 2011 INVERSIONES E INMOBILIARIA INVERMAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2011 enviados a la SBIF por INVERSIONES E INMOBILIARIA

Estados Financieros Anuales 2011 INVERSIONES E INMOBILIARIA INVERMAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2011 enviados a la SBIF por INVERSIONES E INMOBILIARIA

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 31,824,990,605

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 31,824,990,605

EL MÉTODO CONTABLE Y LAS TÉCNICAS DE REGISTRO EN PARTIDA DOBLE: EL CICLO CONTABLE

EL MÉTODO CONTABLE Y LAS TÉCNICAS DE REGISTRO EN PARTIDA DOBLE: EL CICLO CONTABLE 1 HECHOS ECONÓMICOS Y HECHOS CONTABLES HECHOS ECONÓMICOS (SI NO AFECTAN AL PATRIMONIO NO SON HECHOS CONTABLES) Aumenta

EL MÉTODO CONTABLE Y LAS TÉCNICAS DE REGISTRO EN PARTIDA DOBLE: EL CICLO CONTABLE 1 HECHOS ECONÓMICOS Y HECHOS CONTABLES HECHOS ECONÓMICOS (SI NO AFECTAN AL PATRIMONIO NO SON HECHOS CONTABLES) Aumenta

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 40,700,577,473

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 40,700,577,473

[Certificación Representante Legal y Contador de la Empresa

[Certificación Representante Legal y Contador de la Empresa Los suscritos Representante Legal y Contador de EPM Telecomunicaciones S.A. E.S.P. certificamos que los Estados Contables de la Empresa, al 31

[Certificación Representante Legal y Contador de la Empresa Los suscritos Representante Legal y Contador de EPM Telecomunicaciones S.A. E.S.P. certificamos que los Estados Contables de la Empresa, al 31

GRUPO 9 INGRESOS IMPUTADOS AL PATRIMONIO NETO

GRUPO 9 INGRESOS IMPUTADOS AL PATRIMONIO NETO 90. INGRESOS FINANCIEROS POR VALORACIÓN DE ACTIVOS FINANCIEROS 900. Beneficios en activos financieros disponibles para la venta 902. Transferencia de pérdidas

GRUPO 9 INGRESOS IMPUTADOS AL PATRIMONIO NETO 90. INGRESOS FINANCIEROS POR VALORACIÓN DE ACTIVOS FINANCIEROS 900. Beneficios en activos financieros disponibles para la venta 902. Transferencia de pérdidas

Ayudantía 4. Fecha : 10 de abril de 2017 Semestre Otoño 2017

Ayudantía 4 Fecha : 10 de abril de 2017 Semestre Otoño 2017 Repaso Tratamiento de Impuesto al Valor Agregado (I.V.A.) Definiciones El Impuesto al Valor Agregado (I.V.A.) está establecido en el Decreto

Ayudantía 4 Fecha : 10 de abril de 2017 Semestre Otoño 2017 Repaso Tratamiento de Impuesto al Valor Agregado (I.V.A.) Definiciones El Impuesto al Valor Agregado (I.V.A.) está establecido en el Decreto

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 28,656,288,323

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 28,656,288,323

FONDO XES-INNOVA, FONDO DE CAPITAL RIESGO DE RÉGIMEN SIMPLIFICADO

BALANCES AL 31 DE DICIEMBRE DE 2013 Y 2012 (NOTAS 1 A 4) ACTIVO Nota 31.12.2013 31.12.2012 PASIVO Y PATRIMONIO NETO Nota 31.12.2013 31.12.2012 ACTIVO CORRIENTE 376.750,14 884.977,79 PASIVO CORRIENTE 7.426,38

BALANCES AL 31 DE DICIEMBRE DE 2013 Y 2012 (NOTAS 1 A 4) ACTIVO Nota 31.12.2013 31.12.2012 PASIVO Y PATRIMONIO NETO Nota 31.12.2013 31.12.2012 ACTIVO CORRIENTE 376.750,14 884.977,79 PASIVO CORRIENTE 7.426,38

Alicorp y subsidiarias Balance General Al 31 de Marzo del año 2009 y 31 de Diciembre del año 2008 (En miles de nuevos soles)

") Balance General Marzo del año 2009 y 31 de Diciembre del año 2008 Marzo Diciembre Marzo Diciembre Notas 2009 2008 Notas 2009 2008 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y

Balance General Marzo del año 2009 y 31 de Diciembre del año 2008 Marzo Diciembre Marzo Diciembre Notas 2009 2008 Notas 2009 2008 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y

Tribunal de Oposiciones al Cuerpo Superior de Interventores y Auditores del Estado

SEGUNDA PARTE SEGUNDO EJERCICIO DE LOS PROCESOS SELECTIVOS PARA EL INGRESO EN EL CUERPO SUPERIOR DE INTERVENTORES Y AUDITORES DEL ESTADO CONVOCADOS POR ORDEN HAP/2423/2015, DE 12 DE NOVIEMBRE DE 2015 (BOE

SEGUNDA PARTE SEGUNDO EJERCICIO DE LOS PROCESOS SELECTIVOS PARA EL INGRESO EN EL CUERPO SUPERIOR DE INTERVENTORES Y AUDITORES DEL ESTADO CONVOCADOS POR ORDEN HAP/2423/2015, DE 12 DE NOVIEMBRE DE 2015 (BOE

FONDO TECNOLÓGICO I2C, FONDO DE CAPITAL RIESGO DE RÉGIMEN SIMPLIFICADO

BALANCES AL 31 DE DICIEMBRE DE 2014 Y 2013 (NOTAS 1 A 4) ACTIVO Nota 31.12.2014 31.12.2013 PASIVO Y PATRIMONIO NETO Nota 31.12.2014 31.12.2013 ACTIVO CORRIENTE 4.948.517,69 505.319,31 PASIVO CORRIENTE

BALANCES AL 31 DE DICIEMBRE DE 2014 Y 2013 (NOTAS 1 A 4) ACTIVO Nota 31.12.2014 31.12.2013 PASIVO Y PATRIMONIO NETO Nota 31.12.2014 31.12.2013 ACTIVO CORRIENTE 4.948.517,69 505.319,31 PASIVO CORRIENTE

Aplicación Práctica. IV-10 Instituto Pacífico N 240 Primera Quincena - Octubre Ficha Técnica

Caso práctico - Fusión por absorción (Parte I) Ficha Técnica Autor : C.P.C. Pascual Ayala Zavala Título : Caso práctico - Fusión por absorción (Parte I) Fuente : Actualidad Empresarial, Nº 240 - Primera

Caso práctico - Fusión por absorción (Parte I) Ficha Técnica Autor : C.P.C. Pascual Ayala Zavala Título : Caso práctico - Fusión por absorción (Parte I) Fuente : Actualidad Empresarial, Nº 240 - Primera

PRESUPUESTOS GENERALES DEL ESTADO AÑO 2014

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES 46.700 a) Impuestos b) Tasas 46.700 c) Otros ingresos tributarios d) Cotizaciones

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES 46.700 a) Impuestos b) Tasas 46.700 c) Otros ingresos tributarios d) Cotizaciones

ALICORP S.A.A. y Subsidiarias Balance General Al 30 de Setiembre del año 2009 y 31 de Diciembre del año 2008 (En miles de nuevos soles)

") Balance General Al 30 de Setiembre del año 2009 y 31 de Diciembre del año 2008 Al 30 de Setiembre Al 31 de Diciembre Notas 2009 2008 Notas 2009 2008 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente

Balance General Al 30 de Setiembre del año 2009 y 31 de Diciembre del año 2008 Al 30 de Setiembre Al 31 de Diciembre Notas 2009 2008 Notas 2009 2008 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente

Plan contable general empresarial: implicancias financieras y tributarias. Asociación Fiscal Internacional (IFA) 18 de noviembre de 2009

18 de noviembre de 2009") Plan contable general empresarial: implicancias financieras y tributarias Asociación Fiscal Internacional (IFA) 18 de noviembre de 2009 Contenido Antecedentes Principales implicancias del cambio Casos

Plan contable general empresarial: implicancias financieras y tributarias Asociación Fiscal Internacional (IFA) 18 de noviembre de 2009 Contenido Antecedentes Principales implicancias del cambio Casos

A.F.P. MODELO S.A. Al 31 de diciembre de 2017 y (Todas las cifras se encuentran expresadas en Miles de pesos) ESTADOS DE SITUACION FINANCIERA

ESTADOS DE SITUACION FINANCIERA") A.F.P. MODELO S.A. Al 31 de diciembre de 2017 y 2016 (Todas las cifras se encuentran expresadas en Miles de pesos) ESTADOS DE SITUACION FINANCIERA Superintendencia de Pensiones 2.01 ESTADOS DE SITUACION

A.F.P. MODELO S.A. Al 31 de diciembre de 2017 y 2016 (Todas las cifras se encuentran expresadas en Miles de pesos) ESTADOS DE SITUACION FINANCIERA Superintendencia de Pensiones 2.01 ESTADOS DE SITUACION

Disciplina de Mercado Estructura Capital

Estructura Capital 31/3/214 Código Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente más las primas de emisión relacionadas 23,249 Capital social,

Estructura Capital 31/3/214 Código Capital Ordinario Nivel 1: Instrumentos y reservas 1 Capital social ordinario admisible emitido directamente más las primas de emisión relacionadas 23,249 Capital social,

TRATAMIENTO DE LA PARTICIPACION DE LOS. Beneficios a los Empleados Y SUS Y EL IMPUESTO A LA RENTA

TRATAMIENTO DE LA PARTICIPACION DE LOS TRABAJADORES AJA SGÚN SEGÚN LA NIC 19 Beneficios a los Empleados Y SUS EFECTO EN LAS REGALIAS MINERAS Y EL IMPUESTO A LA RENTA Rafael Varela Pereyra Antecedentes

TRATAMIENTO DE LA PARTICIPACION DE LOS TRABAJADORES AJA SGÚN SEGÚN LA NIC 19 Beneficios a los Empleados Y SUS EFECTO EN LAS REGALIAS MINERAS Y EL IMPUESTO A LA RENTA Rafael Varela Pereyra Antecedentes

Estados Financieros Anuales 2011 GESTIÓN DE RECAUDACIÓN Y COBRANZAS S.A.

Estados Financieros Anuales 2011 GESTIÓN DE RECAUDACIÓN Y COBRANZAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2011 enviados a la SBIF por GESTIÓN DE RECAUDACIÓN Y COBRANZAS

Estados Financieros Anuales 2011 GESTIÓN DE RECAUDACIÓN Y COBRANZAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2011 enviados a la SBIF por GESTIÓN DE RECAUDACIÓN Y COBRANZAS

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: FINANCIERA, S.A.B. DE C.V., CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 23,222,994,145

CLAVE DE COTIZACIÓN: FINANCIERA, S.A.B. DE C.V., CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 23,222,994,145

CORPORACION NACIONAL DEL COBRE DE CHILE. BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - MUS$)

") BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - ) ACTIVOS Al 31 de marzo de ACTIVO CIRCULANTE: Disponible 12.933 13.041 Depósitos a plazo 129.484 51.660 Valores negociables 1.381 121

BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - ) ACTIVOS Al 31 de marzo de ACTIVO CIRCULANTE: Disponible 12.933 13.041 Depósitos a plazo 129.484 51.660 Valores negociables 1.381 121

FUNDACION CADETE BALANCES EJERCICIO 2014

BALANCES EJERCICIO 2014 1. Balance de Situación 2. Cuenta Pérdidas y Ganancias 3. Estado de cambios en el patrimonio neto abreviado 1. Balance de Situación ACTIVO 31.12.2014 31.12.2013 ACTIVO NO CORRIENTE

BALANCES EJERCICIO 2014 1. Balance de Situación 2. Cuenta Pérdidas y Ganancias 3. Estado de cambios en el patrimonio neto abreviado 1. Balance de Situación ACTIVO 31.12.2014 31.12.2013 ACTIVO NO CORRIENTE

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

PRESUPUESTOS GENERALES DEL ESTADO AÑO 2014

BALANCE PREV. 2013 PPTO. 2014 ACTIVO ACTIVO NO CORRIENTE 6.267 6.138 INMOVILIZADO INTANGIBLE 38 38 INMOVILIZADO MATERIAL 6.229 6.100 INVERSIONES INMOBILIARIAS INVERSIONES A LARGO PLAZO EN ENTIDADES DEL

BALANCE PREV. 2013 PPTO. 2014 ACTIVO ACTIVO NO CORRIENTE 6.267 6.138 INMOVILIZADO INTANGIBLE 38 38 INMOVILIZADO MATERIAL 6.229 6.100 INVERSIONES INMOBILIARIAS INVERSIONES A LARGO PLAZO EN ENTIDADES DEL

BANCO AGROPECUARIO - AGROBANCO Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 (En miles de soles)

") Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 639,460 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 2,140

Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 639,460 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 2,140

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 1,235,716,681,671 1,242,259,062,991

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 1,235,716,681,671 1,242,259,062,991

11 Estados financieros de la empresa. Visitamos:

Estados financieros de la empresa Visitamos: http://youtu.be/mhjjrf-exdy 0 10 1. La información en la empresa 2. El patrimonio de la empresa 3. Los resultados de la empresa 4. El Plan General de Contabilidad

Estados financieros de la empresa Visitamos: http://youtu.be/mhjjrf-exdy 0 10 1. La información en la empresa 2. El patrimonio de la empresa 3. Los resultados de la empresa 4. El Plan General de Contabilidad

PRESUPUESTOS GENERALES DEL ESTADO

Consorcio Ciudad de Toledo PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros ingresos tributarios d)

Consorcio Ciudad de Toledo PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros ingresos tributarios d)

VOLCAN CIA. MINERA S.A.A. Balance General Al 30 de Setiembre del año 2010 y 31 de Diciembre del año 2009 (En miles de dolares)

") Activo VOLCAN CIA. MINERA S.A.A. Balance General Al 30 de Setiembre del año 2010 y 31 de Diciembre del año 2009 Al 30 de Setiembre Al 31 de Diciembre Al 30 de Setiembre Al 31 de Diciembre Notas 2010 2009

Activo VOLCAN CIA. MINERA S.A.A. Balance General Al 30 de Setiembre del año 2010 y 31 de Diciembre del año 2009 Al 30 de Setiembre Al 31 de Diciembre Al 30 de Setiembre Al 31 de Diciembre Notas 2010 2009

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 210,337,203,655 156,054,268,093

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 210,337,203,655 156,054,268,093

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 208,875,249,281 206,057,085,601

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 Activo 208,875,249,281 206,057,085,601

FUNDACION DEL MUSEO GUGGENHEIM BILBAO. Balances 31 de diciembre de 2011 y (Expresados en euros) Activo Nota

Activo Nota") FUNDACIÓN DEL MUSEO GUGGENHEIM BILBAO RESUMEN DE CUENTAS ANUALES 2011 Balances 31 de diciembre de 2011 y 2010 Activo Nota 2011 2010 Inmovilizado intangible 5 223.687 319.913 Aplicaciones informáticas

FUNDACIÓN DEL MUSEO GUGGENHEIM BILBAO RESUMEN DE CUENTAS ANUALES 2011 Balances 31 de diciembre de 2011 y 2010 Activo Nota 2011 2010 Inmovilizado intangible 5 223.687 319.913 Aplicaciones informáticas

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000 Activo 239,592,010,113

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000 Activo 239,592,010,113

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000 Activo 245,046,109,235

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE GRUPOS FINANCIEROS O SOCIEDAD CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000 Activo 245,046,109,235

Codigo Activo Periodo actual $ Periodo Anterior $ Codigo Pasivo Periodo actual $ Periodo Anterior $

SUBCUENTA DE SOLIDARIDAD BALANCE GENERAL Codigo Activo Periodo actual $ Periodo Anterior $ Codigo Pasivo Periodo actual $ Periodo Anterior $ 11 Efectivo 12.375.144 18.226.371 24 Cuentas por Pagar 11.328.002

SUBCUENTA DE SOLIDARIDAD BALANCE GENERAL Codigo Activo Periodo actual $ Periodo Anterior $ Codigo Pasivo Periodo actual $ Periodo Anterior $ 11 Efectivo 12.375.144 18.226.371 24 Cuentas por Pagar 11.328.002

INFORME DE VIABILIDAD ECONÓMICO FINANCIERA

INFORME DE VIABILIDAD ECONÓMICO FINANCIERA El análisis de la situación económico financiera de la empresa ha sido calificada en un área de alto riesgo. Se precisa de más información para poder decidir

INFORME DE VIABILIDAD ECONÓMICO FINANCIERA El análisis de la situación económico financiera de la empresa ha sido calificada en un área de alto riesgo. Se precisa de más información para poder decidir

ANÁLISIS TRIBUTARIO PARA EL CIERRE CONTABLE TRIBUTARIO 2015

ANÁLISIS TRIBUTARIO PARA EL CIERRE CONTABLE TRIBUTARIO 2015 EXPOSITOR CPCC José Luis García Quispe 1 CTA DESCRIPCIÓN Saldos al 31.12.15 (Preliminar) S/. 10 Efectivo y equivalentes de efectivo 67,206 12

ANÁLISIS TRIBUTARIO PARA EL CIERRE CONTABLE TRIBUTARIO 2015 EXPOSITOR CPCC José Luis García Quispe 1 CTA DESCRIPCIÓN Saldos al 31.12.15 (Preliminar) S/. 10 Efectivo y equivalentes de efectivo 67,206 12

CEMENTOS LIMA S.A. Balance General Al 30 de Junio del año 2010 y 31 de Diciembre del año 2009 (En miles de nuevos soles)

") Balance General Al 30 de Junio del año 2010 y 31 de Diciembre del año 2009 Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2010 2009 2010 2009 Activo Pasivo y Patrimonio Activo Corriente

Balance General Al 30 de Junio del año 2010 y 31 de Diciembre del año 2009 Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2010 2009 2010 2009 Activo Pasivo y Patrimonio Activo Corriente

Balance de Situación. Listado Estados Contables de UNION DEPORTIVA LOGROÑES, S.A.D. ACTIVO Nota A) ACTIVO NO CORRIENTE ,

ACTIVO NO CORRIENTE ,") Balance de Situación Listado Estados Contables de ACTIVO Nota 2016 2015 A) ACTIVO NO CORRIENTE 204.732,47 205.030,39 I. Inmovilizado intangible 196.370,70 195.290,44 II. Inmovilizado material 8.361,77

Balance de Situación Listado Estados Contables de ACTIVO Nota 2016 2015 A) ACTIVO NO CORRIENTE 204.732,47 205.030,39 I. Inmovilizado intangible 196.370,70 195.290,44 II. Inmovilizado material 8.361,77

TEMA 7. GESTIÓN DE ASIENTOS. ANOTACIONES BÁSICAS

TEMA 7. GESTIÓN DE ASIENTOS. ANOTACIONES BÁSICAS 7.1. Introducción Un asiento es toda anotación escrita que tenga significado completo dentro del contexto de un registro o cuenta que forme parte de la

TEMA 7. GESTIÓN DE ASIENTOS. ANOTACIONES BÁSICAS 7.1. Introducción Un asiento es toda anotación escrita que tenga significado completo dentro del contexto de un registro o cuenta que forme parte de la

ALICORP S.A.A. y Subsidiarias Balance General Al 31 de Diciembre del año 2007 y 31 de Diciembre del año 2006 (En miles de nuevos soles)

") Balance General del año 2007 y 31 de del año 2006 Notas 2007 2006 Notas 2007 2006 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y Equivalentes de efectivo 2 29,152 17,016 Sobregiros

Balance General del año 2007 y 31 de del año 2006 Notas 2007 2006 Notas 2007 2006 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y Equivalentes de efectivo 2 29,152 17,016 Sobregiros

1.- LIBRO DE INVENTARIOS Y BALANCES

Complejo Educacional Padre Nicolás Vilcún Prof. Nelson Ibarra Díaz CURSO: 3º Administración MODULO: Contabilidad Básica LIBROS PRINCIPALES Se conocen con este nombre los libros que debe llevar todo comerciante,

Complejo Educacional Padre Nicolás Vilcún Prof. Nelson Ibarra Díaz CURSO: 3º Administración MODULO: Contabilidad Básica LIBROS PRINCIPALES Se conocen con este nombre los libros que debe llevar todo comerciante,

Dinámica contable de ingresos y gastos

CUADERNO DE TRABAJO N 3 Dinámica contable de ingresos y gastos CABALLERO BUSTAMANTE ECB EDICIONES 2 Cuaderno de Trabajo N 3 Cuaderno de trabajo Dinámica contable de ingresos y gastos N 3 1. Elemento 6:

CUADERNO DE TRABAJO N 3 Dinámica contable de ingresos y gastos CABALLERO BUSTAMANTE ECB EDICIONES 2 Cuaderno de Trabajo N 3 Cuaderno de trabajo Dinámica contable de ingresos y gastos N 3 1. Elemento 6:

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V

SOLICITUDES DE LA COMUNIDAD DE MADRID 2017 FUNDACIÓN MADRID POR LA EXCELENCIA

SOLICITUDES DE LA COMUNIDAD DE MADRID 2017 FUNDACIÓN MADRID POR LA EXCELENCIA BALANCE CERRADO CERRADO A 31-12-2015 * ACTIVO NO CORRIENTE 9.454 - Inmovilizado intangible 588 - Inmovilizado material 6.961

SOLICITUDES DE LA COMUNIDAD DE MADRID 2017 FUNDACIÓN MADRID POR LA EXCELENCIA BALANCE CERRADO CERRADO A 31-12-2015 * ACTIVO NO CORRIENTE 9.454 - Inmovilizado intangible 588 - Inmovilizado material 6.961

A) ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.

ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.") LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

VOLCAN CIA. MINERA S.A.A. Balance General Al 30 de Setiembre del año 2010 y 31 de Diciembre del año 2009 (En miles de dolares)

") Activo VOLCAN CIA. MINERA S.A.A. Balance General Al 30 de l año 2010 y 31 de Diciembre del año 2009 Al 30 de Setiembre Al 31 de Diciembre Al 30 de Setiembre Al 31 de Diciembre 2010 2009 2010 2009 Pasivo

Activo VOLCAN CIA. MINERA S.A.A. Balance General Al 30 de l año 2010 y 31 de Diciembre del año 2009 Al 30 de Setiembre Al 31 de Diciembre Al 30 de Setiembre Al 31 de Diciembre 2010 2009 2010 2009 Pasivo

DATOS GENERALES DE LA EMPRESA

DATOS GENERALES DE LA EMPRESA RPJ : B30121 Ingresar a 6 digitos Ejercicio: 2009 Ingresar 4 digitos como maximo Tipo de Informacion: TI Ingresar TI (Trimestral Individual) Periodo: 2 Ingresar : 1 si es

DATOS GENERALES DE LA EMPRESA RPJ : B30121 Ingresar a 6 digitos Ejercicio: 2009 Ingresar 4 digitos como maximo Tipo de Informacion: TI Ingresar TI (Trimestral Individual) Periodo: 2 Ingresar : 1 si es

FUNDACION DEL MUSEO GUGGENHEIM BILBAO. Balances de Situación. 31 de diciembre de 2010 y (Expresados en euros) Activo Nota

Activo Nota") INFORMACIÓN ECONÓMICO-FINANCIERA 2009 2010 Balances de Situación (Expresados en euros) Activo Nota 2010 2009 Inmovilizado intangible 5 319.913 29.802 Aplicaciones informáticas 34.825 29.802 Otro inmovilizado

INFORMACIÓN ECONÓMICO-FINANCIERA 2009 2010 Balances de Situación (Expresados en euros) Activo Nota 2010 2009 Inmovilizado intangible 5 319.913 29.802 Aplicaciones informáticas 34.825 29.802 Otro inmovilizado

BERNARDO O H IGGINS UNIVERSIDAD UNIVERSIDAD BERNARDO O HIGGINS. Estados financieros al 31 de diciembre de 2012 y 2011 CONTENIDO

UNIVERSIDAD BERNARDO O H IGGINS UNIVERSIDAD BERNARDO O HIGGINS Estados financieros al 31 de diciembre de 2012 y 2011 CONTENIDO Informe de los Auditores Independientes Balances Generales Estados de Resultados

UNIVERSIDAD BERNARDO O H IGGINS UNIVERSIDAD BERNARDO O HIGGINS Estados financieros al 31 de diciembre de 2012 y 2011 CONTENIDO Informe de los Auditores Independientes Balances Generales Estados de Resultados

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

FACULTAD DE CIENCIAS JURIDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD SILABO DE CONTABILIDAD BÁSICA

UNIVERSIDAD TECNOLÓGICA DE LOS ANDES FACULTAD DE CIENCIAS JURIDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD SILABO DE CONTABILIDAD BÁSICA I. DATOS GENERALES 1.1 Asignatura : Contabilidad

UNIVERSIDAD TECNOLÓGICA DE LOS ANDES FACULTAD DE CIENCIAS JURIDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD SILABO DE CONTABILIDAD BÁSICA I. DATOS GENERALES 1.1 Asignatura : Contabilidad

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones Proceso: Captación de información relevante Valoración y representación Registro de las operaciones Comunicación

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones Proceso: Captación de información relevante Valoración y representación Registro de las operaciones Comunicación

Reporte: B-1321 FECHA: Reporte: B-1322 FECHA:

RCOMP-1 RCOMP-1 NOMBRE DEL FONDO : FONDO EXTRA 5, S.A. DE C.V., FONDO DE INVERSION DE RENTA VARIABLE NOMBRE DEL FONDO : FONDO EXTRA 5, S.A. DE C.V., FONDO DE INVERSION DE RENTA VARIABLE 110000 DISPONIBILIDADES

RCOMP-1 RCOMP-1 NOMBRE DEL FONDO : FONDO EXTRA 5, S.A. DE C.V., FONDO DE INVERSION DE RENTA VARIABLE NOMBRE DEL FONDO : FONDO EXTRA 5, S.A. DE C.V., FONDO DE INVERSION DE RENTA VARIABLE 110000 DISPONIBILIDADES

Primera Parte: Contabilidad Financiera. Estado de Flujo de Efectivo

Primera Parte: Contabilidad Financiera Estado de Flujo de Efectivo Introducción La generación de flujos de efectivo es un objetivo relevante dentro del contexto de la administración financiera de las empresas.

Primera Parte: Contabilidad Financiera Estado de Flujo de Efectivo Introducción La generación de flujos de efectivo es un objetivo relevante dentro del contexto de la administración financiera de las empresas.

OPERACIONES CONTABLES DE FIN DE EJERCICIO 2005

OPERACIONES CONTABLES DE FIN DE EJERCICIO 2005 INDICE INTRODUCION. COMPROBACIONES PREVIAS DE FORMA MANUAL. 1.- Comprobación de la coincidencia de los datos presupuestarios con los de la contabilidad patrimonial.

OPERACIONES CONTABLES DE FIN DE EJERCICIO 2005 INDICE INTRODUCION. COMPROBACIONES PREVIAS DE FORMA MANUAL. 1.- Comprobación de la coincidencia de los datos presupuestarios con los de la contabilidad patrimonial.

ALICORP S.A.A. y Subsidiarias Balance General Al 31 de Diciembre del año 2006 y 31 de Diciembre del año 2005 (En miles de nuevos soles)

") Balance General del año 2006 y 31 de del año 2005 2006 2005 2006 2005 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y equivalentes de efectivo 17,016 11,069 Sobregiros Bancarios

Balance General del año 2006 y 31 de del año 2005 2006 2005 2006 2005 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y equivalentes de efectivo 17,016 11,069 Sobregiros Bancarios

BOLETÍN OFICIAL DEL ESTADO MINISTERIO DE FOMENTO

Núm. 311 Jueves 23 de diciembre de 2010 Sec. III. Pág. 106296 III. OTRAS DISPOSICIONES MINISTERIO DE FOMENTO 19737 Resolución de 2 de febrero de 2010, de la Autoridad Portuaria de la Bahía de Algeciras,

Núm. 311 Jueves 23 de diciembre de 2010 Sec. III. Pág. 106296 III. OTRAS DISPOSICIONES MINISTERIO DE FOMENTO 19737 Resolución de 2 de febrero de 2010, de la Autoridad Portuaria de la Bahía de Algeciras,

Proceso contable de disolución y liquidación

MODELO N 97 Proceso contable de disolución y liquidación Los socios de la empresa EL CHICLAYANO S.A.C. acuerdan la disolución de la empresa, para tal caso se ha procedido a elaborar el balance al 10.08.2011

MODELO N 97 Proceso contable de disolución y liquidación Los socios de la empresa EL CHICLAYANO S.A.C. acuerdan la disolución de la empresa, para tal caso se ha procedido a elaborar el balance al 10.08.2011

GRUPO TELECINCO. Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio

Anexo I 29/04/2005 Ejercicio") GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio 2004 Índice Pág. Nota y Consideraciones 3-4 Adaptación a NIIFs 5 Efectos contables

GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio 2004 Índice Pág. Nota y Consideraciones 3-4 Adaptación a NIIFs 5 Efectos contables

INFORMACIÓN ECONÓMICO-FINANCIERA, 2016 FUNDACIÓN DEL MUSEO GUGGENHEIM BILBAO

INFORMACIÓN ECONÓMICO-FINANCIERA, 2016 FUNDACIÓN DEL MUSEO GUGGENHEIM BILBAO Balances 31 de diciembre de 2016 y 2015 (expresados en euros) Activo 2016 2015 Inmovilizado intangible - - Otro inmovilizado

INFORMACIÓN ECONÓMICO-FINANCIERA, 2016 FUNDACIÓN DEL MUSEO GUGGENHEIM BILBAO Balances 31 de diciembre de 2016 y 2015 (expresados en euros) Activo 2016 2015 Inmovilizado intangible - - Otro inmovilizado

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 270.00 Comprende aquellas obligaciones de la entidad en las cuales los acreedores acuerdan, mediante pacto expreso, que en caso de liquidación de la misma, renuncian a todo derecho de preferencia

CÓDIGO 270.00 Comprende aquellas obligaciones de la entidad en las cuales los acreedores acuerdan, mediante pacto expreso, que en caso de liquidación de la misma, renuncian a todo derecho de preferencia

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 82,472,383,032 64,863,042,847 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 82,472,383,032 64,863,042,847 10010000 DISPONIBILIDADES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 64,863,042,847 64,415,172,861 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 64,863,042,847 64,415,172,861 10010000 DISPONIBILIDADES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 81,433,500,043 61,560,146,054 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 81,433,500,043 61,560,146,054 10010000 DISPONIBILIDADES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 97,128,793,664 82,634,844,488 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 97,128,793,664 82,634,844,488 10010000 DISPONIBILIDADES

Tema 4. El ciclo contable:

Tema 4. El ciclo contable: Captación de los hechos contables por el sistema contable. 1. Valoración: Aplicación de los principios contables. 2. Reflejo en los libros contables (diario y mayor) usando la

Tema 4. El ciclo contable: Captación de los hechos contables por el sistema contable. 1. Valoración: Aplicación de los principios contables. 2. Reflejo en los libros contables (diario y mayor) usando la

VALORES PÚBLICOS Y PRIVADOS c

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE MARZO DE 2016 Presentado en forma comparativa con el ejercicio finalizado al 31 de diciembre de 2015 ACTIVO Nota 31/03/2016 31/12/2015 DISPONIBLE Caja 258.796.554.737

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE MARZO DE 2016 Presentado en forma comparativa con el ejercicio finalizado al 31 de diciembre de 2015 ACTIVO Nota 31/03/2016 31/12/2015 DISPONIBLE Caja 258.796.554.737

CONTENIDO ESTADOS FINANCIEROS (Parte II)

") CONTENIDO ESTADOS FINANCIEROS (Parte II) ESTADOS FINANCIEROS BASICOS BALANCE DE SITUACION ESTADO DE RESULTADOS ESTADO DE FLUJO DE EFECTIVO ESTADO DE PATRIMONIO NETO NOTAS ACLARATORIAS BALANCE DE SITUACION

CONTENIDO ESTADOS FINANCIEROS (Parte II) ESTADOS FINANCIEROS BASICOS BALANCE DE SITUACION ESTADO DE RESULTADOS ESTADO DE FLUJO DE EFECTIVO ESTADO DE PATRIMONIO NETO NOTAS ACLARATORIAS BALANCE DE SITUACION

ENCUESTA ECONÓMICA ANUAL 2013

M SECTOR COMERCIO Están obligados a diligenciar este formulario electrónico, las empresas que se dedican al Comercio ubicadas dentro del territorio nacional cuyos ingresos netos sean de 547 500 hasta 6

M SECTOR COMERCIO Están obligados a diligenciar este formulario electrónico, las empresas que se dedican al Comercio ubicadas dentro del territorio nacional cuyos ingresos netos sean de 547 500 hasta 6

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: JOSÉ ORTEGA Y GASSET, MADRID A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. JOSÉ ORTEGA Y GASSET, 29-28006 - MADRID

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. JOSÉ ORTEGA Y GASSET, 29-28006 - MADRID

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: JOSE ORTEGA Y GASSET 29 A

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2010 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. JOSE ORTEGA Y GASSET 29 A-83941237

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2010 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. JOSE ORTEGA Y GASSET 29 A-83941237

Estados financieros individuales

AENA entidad pública empresarial BALANCE DE SITUACIÓN AL 31 DE DICIEMBRE DE 2011 (Miles de Euros) ACTIVO Notas de la Memoria Ejercicio 2011 Ejercicio 2010 ACTIVO NO corriente: Inmovilizado Intangible-

AENA entidad pública empresarial BALANCE DE SITUACIÓN AL 31 DE DICIEMBRE DE 2011 (Miles de Euros) ACTIVO Notas de la Memoria Ejercicio 2011 Ejercicio 2010 ACTIVO NO corriente: Inmovilizado Intangible-

Tratamiento contable de los Establecimientos Permanentes en el Extranjero (EPE).

.") Tratamiento contable de los Establecimientos Permanentes en el Extranjero (EPE). Dr. Gregorio Labatut Serer. Departamento de Contabilidad. Facultad de Economía. Universidad de Valencia. http://gregorio-labatut.blogspot.com/

Tratamiento contable de los Establecimientos Permanentes en el Extranjero (EPE). Dr. Gregorio Labatut Serer. Departamento de Contabilidad. Facultad de Economía. Universidad de Valencia. http://gregorio-labatut.blogspot.com/

Proceso de Cierre Contable 1. Asientos de Cierre

Enero Febrero Marzo Abril 2012 / Revista Institucional - 3 Proceso de Cierre Contable 1. Asientos de Cierre anteriores. (1) Meigs, Williams, Haka y Bettner definen el proceso Transferir el resultado neto,

Enero Febrero Marzo Abril 2012 / Revista Institucional - 3 Proceso de Cierre Contable 1. Asientos de Cierre anteriores. (1) Meigs, Williams, Haka y Bettner definen el proceso Transferir el resultado neto,

LA CUENTA. Intrumento contable mediante el cual se registran en forma clasificada las transacciones que efectúa la empresa.

LA CUENTA CUENTA: Intrumento contable mediante el cual se registran en forma clasificada las transacciones que efectúa la empresa. ESQUEMA DE LA CUENTA EN " T" * NOMBRE DE LA CUENTA * DEBE CARGOS O DÉBITOS

LA CUENTA CUENTA: Intrumento contable mediante el cual se registran en forma clasificada las transacciones que efectúa la empresa. ESQUEMA DE LA CUENTA EN " T" * NOMBRE DE LA CUENTA * DEBE CARGOS O DÉBITOS

PRESUPUESTOS GENERALES DEL ESTADO AÑO 2016

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS 17.500 a) Ventas b) Prestaciones de servicio 17.500 2. VARIACIÓN DE EXISTENCIAS

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS 17.500 a) Ventas b) Prestaciones de servicio 17.500 2. VARIACIÓN DE EXISTENCIAS

PRESUPUESTOS GENERALES DEL ESTADO AÑO 2015

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS a) Ventas b) Prestaciones de servicio 2. VARIACIÓN DE EXISTENCIAS DE PRODUCTOS

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS a) Ventas b) Prestaciones de servicio 2. VARIACIÓN DE EXISTENCIAS DE PRODUCTOS

PRESUPUESTOS GENERALES DEL ESTADO

Consorcio Ciudad de Toledo PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros ingresos tributarios d)

Consorcio Ciudad de Toledo PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros ingresos tributarios d)

19/07/2010. Los Libros y Registros vinculados a asuntos tributarios y el PCGE

Los Libros y Registros vinculados a asuntos tributarios y el PCGE CPC Jorge De Velazco B. e-libros@sunat.gob.pe LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS (LYRVAT) Y EL PLAN CONTABLE GENERAL

Los Libros y Registros vinculados a asuntos tributarios y el PCGE CPC Jorge De Velazco B. e-libros@sunat.gob.pe LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS (LYRVAT) Y EL PLAN CONTABLE GENERAL