RETOS EN EL MANEJO DE LA MOROSIDAD LA IMPORTANCIA DEL PROGRAMA DE LOSS MITIGATION PARA LOS ADMINISTRADORES DE HIPOTECAS

|

|

|

- Luis Vega Mora

- hace 8 años

- Vistas:

Transcripción

1 RETOS EN EL MANEJO DE LA MOROSIDAD LA IMPORTANCIA DEL PROGRAMA DE LOSS MITIGATION PARA LOS ADMINISTRADORES DE HIPOTECAS

2 QUIENES SOMOS? Lcdo. Juan A. Martínez Romero, CPA, CIRA - Experiencia de más de 15 años en la industria bancaria de Puerto Rico específicamente en el área de Servicing Loss Mitigation, originación hipotecaria, contabilidad entre otras. Miembro de la junta de directores de la Mortgage Bankers School de Puerto Rico. Profesor de diferentes cursos en la escuela de la banca hipotecaria. Lcdo. Ernic E. Ortiz Ortiz, CPA - Experiencia de más de 15 años en la industria bancaria de PR, en especial todos los procesos relacionados a la industria hipotecaria, incluyendo finanzas, operaciones y cumplimiento. Lidera esfuerzos en Loss Mitigation y se desempeña como auditor de cumplimiento de algunas instituciones hipotecarias licenciadas por HUD. Srta. Cynthia Cruz Experiencia de más 11 años industria hipotecaria de PR, en especial todos los procesos relacionados al Loss Mitigation. Lidera los esfuerzos de Loss Mitigation en algunos de nuestros clientes.

3 QUE HACEMOS? Inspections in Action Inc. dba Strategic Integrated Mortgage Solutions (SIMS) surge con el propósito de satisfacer la necesidad de las instituciones financieras de obtener servicios relacionados al manejo de las hipotecas en atrasos. Nuestra especialidad es proveer de una manera integrada, todos los servicios asociados a préstamos hipotecarios y comerciales, incluyendo desde el análisis para la determinación de alternativas hasta los procedimientos posteriores a la ejecución de la hipoteca. Como parte de nuestro enfoque de ofrecer múltiples servicios en un solo proveedor, tomamos en consideración las distintas necesidades de nuestros clientes para brindarle alternativas integradas de cobros, mitigación de pérdidas, ejecuciones, cancelación de gravámenes, solución de problemas registrales, inspección de propiedades y servicios notariales, entre muchas otras.

4 QUE HACEMOS? Tenemos vasta experiencia en la implementación y manejo de los procesos de Cobros, Loss Mitigation, Inspecciones, Ejecuciones y el manejo de propiedades. Contamos con un equipo de trabajo de más de 125 empleados a tiempo completo apoyando la gestión de mitigación de pérdidas, cobros e inspección y manejo de propiedades.

5 NUESTROS CLIENTES COOPACA MAUNACOOP BANCO POPULAR DE PUERTO RICO BANCO SANTANDER DE PUERTO RICO ORIENTAL BANK FIRSTBANK DE PUERTO RICO ISLAND FINANCE

6 OBJETIVOS Entender los asuntos neurálgicos para lograr eficiencias en el manejo de la morosidad, incluyendo: la integración efectiva de los procesos de cobro, mitigación de pérdidas (loss mitigation), ejecución, y disposición de propiedades re poseídas Formas de reducir el impacto presente y futuro en la morosidad. Enumerar las consecuencias de la falta de eficiencia en estos procesos. Efecto en los estados financieros y en las utilidades La desconfianza financiera de los socios actuales y potenciales, reguladores, garantizadores e inversionistas. Conocer los asuntos a considerar para establecer políticas y procedimientos alineados a estos objetivos.

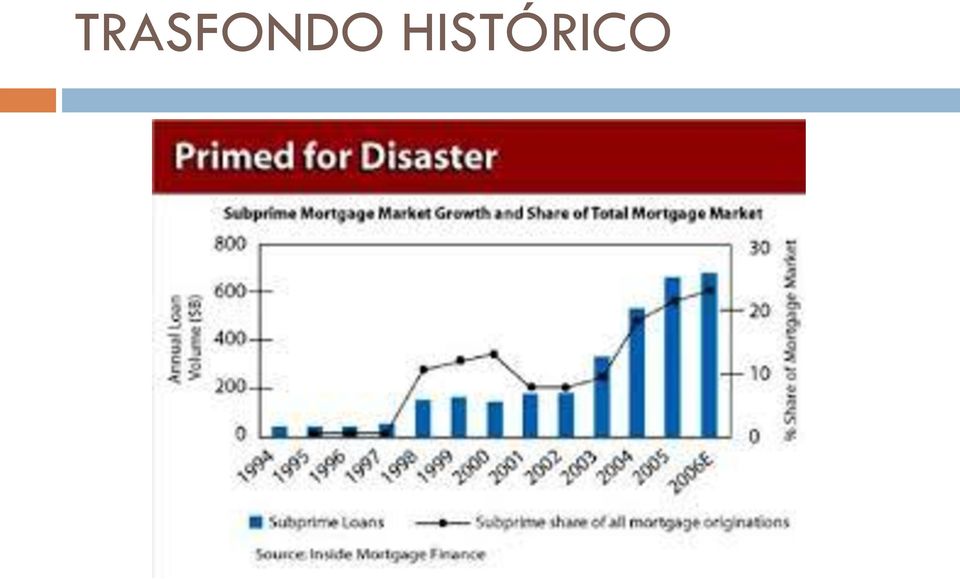

7 TRASFONDO HISTÓRICO El Loss Mitigation ha sido usado por décadas. Ha experimentando un aumento sustancial desde el Las instituciones han implementado herramientas para poder manejar los incrementos en la morosidad y mitigar las pérdidas asociadas. En el 2007 la industria hipotecaria colapsó, principalmente debido a un aumento en las ejecuciones asociadas a la venta de hipotecas subprime o hipotecas riesgosas (ej. Tasas de interés variable). El mercado secundario compraba estas hipotecas sin evaluar la capacidad de pago futura de los deudores, una vez se incrementaran las tasas.

.")

8 TRASFONDO HISTÓRICO Las prácticas prestatarias en dicho momento eran mínimas, en cuanto a los requisitos para la aprobación de una hipoteca. Esto causo un aumento sustancial en el volumen de este tipo de hipotecas (del 8% a más de 20% del mercado). El 90% de estos productos fueron hipotecas con tasa de interés ajustable. Las compañías de inversión vendían estos pools de préstamos hipotecarios en el mercado como instrumentos de inversión (CDO o CMO). Esto resultó en millones de personas obtenían una hipoteca sin realmente cualificar para ello.

.")

9 TRASFONDO HISTÓRICO

10 TRASFONDO HISTÓRICO

11 TRASFONDO HISTÓRICO Los clientes comenzaron a aumentar su nivel de endeudamiento a tasas históricas (hasta un 127%). Estos préstamos ajustables comenzaron a aumentar los intereses y sus pagos mensuales aumentaron significativamente. Al mismo tiempo, los precios de las propiedades disminuyeron, creando la tormenta perfecta del aumento significativo en ejecuciones y las propiedades en el mercado. Muchos dueños de propiedades eligieron no pagar sus hipotecas, ya que las mismas estaban underwater y decidieron abandonar sus propiedades.

12 TRASFONDO HISTÓRICO

13 TRASFONDO HISTÓRICO Los deudores comienzan a fallar en sus pagos, principalmente debido al incremento en el pago mensual aumentando sustancialmente las tasas de morosidad. Estos instrumentos de inversión se consideraron una inversión riesgosa y perdieron su atractivo y por ende su valor. Las compañías de inversión cesaron de comprar los pools de estas hipotecas. Esto resulta en que muchos bancos hipotecarios colapsarán.

14 TRASFONDO HISTÓRICO

15 TRASFONDO HISTÓRICO Se estima que dicha crisis resultó en perdidas globales estimadas en trillones de dólares (solo en EU representó más de $8 trillones en pérdidas). El gobierno de EU tuvo que rescatar varias instituciones (TARP) y otras no sobrevivieron. Los bancos que sobrevivieron, tuvieron perdidas grandes por las ejecuciones y perdieron la capacidad del flujo de efectivo para prestar. Todo esto resultó en que se establecieran nuevos requisitos estrictos para cualificar para prestamos hipotecarios (Dodd Frank Wall Street Reform and Consumer Protection Act del 2010).

16 TRASFONDO HISTÓRICO Se comienza a regular agresivamente el mercado, comenzaron con la certificación de originadores de hipotecas y la regulación de las prácticas prestatarias. El gobierno, los inversionistas y los garantizadores implementaron nuevos programas y requisitos obligatorios de Loss Mitigation (ej. Making Home Affordable Act o Plan de Obama). Estos programas tenían como objetivo el ayudar a los clientes a retener sus propiedades a un pago asequible, evitando un incremento mayor en las ejecuciones de propiedades y la desestabilización de las comunidades en los EU.

.")

17 Evolución del Loss Mitigation en Puerto Rico Alternativas Mortgagee letter de HUD fue de los primeros en establecer requisitos y alternativas básicas de Loss Mitigation Enfoque principal retención y de documentación bien generales mayor discreción en las instituciones. Hoy día todos los inversionistas tienen programas definidos y todo préstamo debe ser evaluado para alternativas de mitigación antes de comenzar un proceso de ejecución Enfoques Antes: Requisitos Bancos establecieron sus alternativas enfoque en el ingreso neto, razón de atrasos y documentación suficiente. Ahora: Esto ha evolucionado ahora balance entre enfoques de relación entre el pago total de la hipoteca y el ingreso bruto(dti) Alternativas streamlined o de poca documentación se han implementado. Enfoque en características crediticias como puntación de crédito, atrasos, ocupación de la propiedad y cantidad morosa.

18 Evolución Loss mitigation en Puerto Rico El impacto de la crisis del subprime en PR fue menor que en EU (mayoría de hipotecas a interés fijo) Si causo que se redujera sustancialmente la práctica de otorgar prestamos No Conformes, por no existir un mercado robusto en los EU para comprarlos. Esto causo una reducción sustancial en los volúmenes de cierres y en las carteras de préstamos. Notas importantes en la actualidad La crisis económica de PR ha afectado tanto la capacidad de pago de nuestros clientes, como los valores de las colaterales. Cambio cultural sobre preservar y menos interés a realizar gestiones. Mayor apertura de los clientes a alternativas de disposición La emigración ha causado un cambio sustancial en el interés de los clientes Nuevos inversionistas entrando en el negocio

19 LOSS MITIGATION

20 RETOS POR AUMENTO EN MOROSIDAD La economía en PR sin crecimiento del producto nacional bruto en los últimos años. Leyes estatales o legislación estatal y federal protectora de los deudores. Cambio en las prioridades de los clientes. Aumento en las razones de atraso (divorcios, aumento de gastos, disminución de ingresos, etc.) Limitaciones de actuar por cambios regulatorios (CFPB).

21 RETOS POR AUMENTO EN MOROSIDAD Retos en las alternativas con relación a los diferentes tipos de reguladores, inversionistas y garantizadores. Nuevos procesos de Mediación Compulsoria según la Ley 184 del 2012.

22 LOSS MITIGATION Definición Es una estrategia para minimizar las pérdidas asociadas a la morosidad, mediante la evaluación temprana de los préstamos, la colateral y los deudores. Dicha evaluación persigue determinar la alternativa más viable, tanto para el cliente como para la institución, siempre salvaguardando la calidad del crédito y evitando costos adicionales. Se reconoce la existencia de una perdida. El objetivo es minimizarla. Propósito Evitar que el deudor pierda su propiedad Minimizar las pérdidas para: Agentes de Servicio/Acreedores/Cooperativas Garantizadores/Aseguradores Inversionistas

23 LOSS MITIGATION Que el cliente adquiera una mejor posición económica Evitar la quiebra del cliente Minimizar el impacto en la Reserva de la Cooperativa Bajar la morosidad.

24 PARTICIPANTES Agentes de Servicio (Bancos/Cooperativas) Ofrecen a los clientes hipotecarios, todos los servicios relacionados al préstamo origionados tales como: El envío de una libreta, análisis de reserva, pagos de seguros & contribuciones, llamadas y cartas de cobro, iniciación del proceso de ejecución hipotecaria y alternativas bajo el programa de Mitigación de Pérdida según las guías y regulaciones Gobierno Federal Desarrolla las iniciativas para facilitar financiamiento, proteger y ayudar a los dueños de las propiedades. Garantizadores/Aseguradores (ej. FHA, VA, MGIC) Le proveen las guías a los Agentes de Servicio, alineadas con las regulaciones federales. Facilitan la obtención de préstamos con garantía/ seguro para el acreedor. Inversionistas Cuasi-Privados (ej. Fannie Mae, Freddie Mac) Le proveen las guías a los Agentes de Servicio, alineadas con las regulaciones federales. Son los dueños del préstamo

25 MERCADO PRIMARIO/SECUNDARIO Mercado Primario Relación entre institución financiera y cliente Mercado Secundario Relación entre institución financiera/cooperativa y el inversionista. Cada institución financiera/cooperativa tiene un departamento responsable de vender los pagarés hipotecarios, a diferentes inversionistas. Esta relación permite el ofrecimiento continuo de los productos hipotecarios.

26 TRANSACCIONES MERCADO SECUNDARIO Ejemplos de transacciones que se llevan a cabo en el mercado secundario: Préstamos convencionales conformes Fannie Mae Freddie Mac Préstamos convencionales no conformes Inversionistas Privados Cartera de las cooperativas Préstamos asegurados o garantizados FHA, RURAL y VA Además, como parte de los requisitos para algunas transacciones es necesario la adquisición de un seguro hipotecario, ejemplo MGIC. Esto puede tener implicaciones en las alternativas de LM que discutiremos más adelante.

27 Evolución de Loss Mitigation por el pasar del tiempo Las alternativas han cambiado con relación a requisitos y enfoques ( front end & back end DTI ). Amento significativo en las alternativas de disposición ( Short Sale y Daciones en Pago)

28 LOSS MITIGATION Requisitos Generales Que el deudor esté atravesando una situación económica adversa hardship o situación económica involuntaria que le impida o le impedirá (inminente) cumplir con su obligación hipotecaria. De esto dependerá si la alternativa es un de retención o de disposición. Ejemplos incluidos en las reglamentaciones sobre las razones de atraso: Desempleo Enfermedad Divorcio Muerte de uno de los deudores Reducción de ingresos o aumento en gastos inesperados

29 LOSS MITIGATION Retención Disposición Special Forbearance/Moratoria Informales Formales Payment Reduction Plan Repayment Plan/Plan de Pago Informales Formales Modificación Home Affordable Modification Program (HAMP) Modificación Regular Short Payoff/Short Sale/Pre Foreclosure Sale Deed in Lieu/Entrega Voluntaria Deed for Lease/Entrega y Alquiler Partial Claim

30 LOSS MITIGATION Requisitos Generales Alternativas de Retención El cliente tiene habilidad y el deseo de conservar la propiedad Ocupación de la propiedad (dependerá del inversionista o garantizador) Habilidad - Haber superado o en vías de resolver en un futuro cercano la situación económica que le impedía realizar el pago hipotecario propuesto (debe poder evidenciar ingresos y gastos) Disposición El cliente tiene interés en conservar la propiedad

31 LOSS MITIGATION Requisitos Generales Alternativas de Disposición El cliente no tiene habilidad ni el deseo de conservar la propiedad Habilidad - No ha superado la situación económica adversa Disposición El cliente tiene interés en conservar la propiedad. Ocupación el cliente ya no vive la propiedad.

32 Proceso de Orientación y Evaluación

33 Orientación Y Pre-cualificación Utilizar preguntar abiertas para investigación. Orientar al cliente sobre los documentos específicos necesarios. Validar si es una situación temporera o permanente. Confirmar con cliente si superó su situación. Indagar uso de la propiedad: residencia principal, segunda propiedad o propiedad de inversión. Intención del cliente con la propiedad, si desea retener o disponer de esta.

34 Orientación & Pre-Cualificación Indagación Tipo de Préstamo Evaluación Financiera Evaluación Preliminar Solicitar Documentos Documentar en Sistema Razón de Atraso Orientar sobre el tipo de préstamo Cálculo de ingresos Orientar sobre posible alternativa Establecer compromiso con fecha límite Razón de Atraso Ingresos y Gastos Vive la propiedad Intención con la propiedad Orientar sobre las políticas, guías y requisitos Indagar Cuentas con agreedores Utilidades y Gastos Personales Notificar las razones por las que no cualifica Detallar lo que estamos solicitando Sobrante Termino e Interés Fecha de Compromiso Intención con la propiedad

35 Preguntas Guías Desempleo Desde cuando está desempleado? Qué gestiones de empleo esta realizando? Reducción de Ingresos Es su reducción de ingresos, permanente o temporera? Desde qué fecha ocurrió la reducción de ingresos? Cómo se redujo su ingreso? Divorcio Quién reside la propiedad actualmente? Quién es el respondable de los pagos de la hipoteca? Se estipuló pensión alimentaria? Enfermedad Su condición le permite continuar trabajando? En qué fecha contempla regresar a su empleo? Cuáles son sus gastos medicos recurrentes? Muerte del Deudor o Co-deudor Cuando falleció el deudor o co-deudor? Se complete Declaratoria de Herederos? Quién será el responsable de la propiedad?

36 Análisis de Ingresos y Gastos Ingresos A qué se dedica o qué tipo de negocio tiene? Cuál es la frecuencia de pago: mensual, quincenal, bi-semanal o semanal? Cuál es su ingreso antes y después de las deducciones? Deudas Cuánto es el mínimo de pago de sus tarjetas de crédito? Hasta cuando estarán diferidos sus préstamos estudiantiles? Tiene otras hipotecas, cual es el uso de esas propiedades? Tiene préstamos personales? Gastos Personales Sobrante / Déficit Cuánto paga del servicio de luz y de agua? Tiene servicio de teléfono, celular o cable tv? Tiene gastos de cuido, colegio o Universidad? Paga pólizas de seguro de vida, médico o propiedad? Paga cuota de mantenimiento? Luego de restarle a sus ingresos los gastos mensuales tiene un sobrante o déficit mensual de $.

37 Evaluación Preliminar Orientar al cliente sobre la alternativa específica para la que es elegible. Indicar los términos específicos de la alternativa: interés, término, principal forbearance. Notificar las razones específicas por las que no es elegible para la alternativa que solicitó. Orientar acerca de otras alternativas disponibles y/o cuidadosamente orientar sobre los ajustes que puede hacer a su presupuesto para poder cualificar posteriormente.

38 Solicitud de Documentos Debemos ser específicos en lo que estamos solicitando. Recordar que la información debe estar clara y legible. Orientar que el documento debe identificarlo con su nombre completo y numero de cuenta. Documentos deben tener todas sus páginas.

39 Perfil del Cliente Moratoria Espera resolver su situación en un tiempo corto. No tiene capacidad de pago. Déficit mensual que no es superado con una modificación. Plan de Pago Situación temporera que ha sido superada Situación financiera es adecuada y estable Cliente tiene suficiente sobrante mensual como para realizar abonos adicionales al pago mensual para reinstalar el préstamo en un tiempo corto. Modificación Cliente tiene una situación permanente donde puede continuar pagando con un pago menor. Ha superado su situación pero no puede cubrir las mensualidades vencidas.

40 Perfil del Cliente Dación en Pago Short Sale Situación permanente. económica No tiene capacidad para retener la propiedad. No tiene capacidad de pago para retener la propiedad. No está interesado en retener la propiedad Cliente tiene una oferta de compraventa la cual no cubre el saldo de la hipoteca. El valor de la propiedad en el Mercado ha disminuido y el precio de venta no cubre el saldo de la hipoteca.

41 DOCUMENTACIÓN(EXPEDIENTE) Reglas uniformes para todos los inversionistas y aseguradores Evidencia de la razón de atraso Evidencia de Ingresos Talonarios Estados financieros(compilados) Planillas de contribución sobre ingresos. Estados bancarios Otros Certificaciones de empleo Documentos informales sobre otros ingresos.

42 LOSS MITIGATION ALTERNATIVAS DE RETENCIÓN Special Forebearance Beneficios Reducción o suspensión del pago regular por un tiempo determinado por el inversionista, asegurador o garantizador. Informales o Formales Acumula cargos por demora Se reporta a las agencias de crédito Aspecto negativo aumenta la delincuencia del cliente ya que en muchos casos el cliente paga mensualmente una cantidad menor a su pago. Le ofrece la oportunidad al deudor de superar la situación económica que le impide continuar con el pago de la hipoteca Pospone o detiene los procesos de ejecución por un término específico Prueba habilidad y disposición del deudor

43 LOSS MITIGATION ALTERNATIVAS DE RETENCIÓN Plan de Pago Beneficios Acuerdo de pago el cual requiere que el cliente haga su pago regular y una porción adicional para aplicarse a los atrasos, por un tiempo determinado por el inversionista, asegurador o garantizador Informales (1 a 3 meses en atraso) Formales Regulares Estipulación o Sentencia Usualmente se extiende hasta 12 meses Le permite al deudor poner la cuenta al día sin alterar los términos originales del pagaré Pospone o detiene los procesos de ejecución por el término de la alternativa Prueba capacidad y disposición del deudor. Se utiliza cuando la situación económica adversa del cliente ha sido resuelta.

44 LOSS MITIGATION ALTERNATIVAS DE RETENCIÓN Modificación Reestructuración de los términos originales del préstamo, tales como: Aumento del principal para capitalizar el atraso Extensión del término Reducción en la tasa de interés temporera o permanentemente Cambio en pago mensual Residencia principal, propiedad de inversión, segundas hipotecas Los términos dependerán de las guías de los inversionistas, aseguradores o garantizadores En algunas ocasiones requiere un periodo de prueba Beneficios Conserva su hogar Reinstala la hipoteca automáticamente Bajo costo

45 TIPOS DE MODIFICACIÓN Partidas FDIC Workout Guidelines ENTIDAD 1 ENTIDAD 2 ENTIDAD 3 Industria en PR Tipo de Evaluacion Financiera Evaluacion enfocada en la evaluacion de los ingresos brutos del cliente. Se enfoca en los ingresos brutos del cliente. Solo toma en consideracion los gastos necesarios del hogar. se enfoca en ingresos netos. Toma en consideracion el presupuesto total del cliente. Evalúan por DTI en combinación con el presupueso total. La mayoria de los inversionistas evaluan la situacion presupuestaria completa del cliente. Evidencias Necesarias: Ingresos Deudas & Gastos Mayormente enfocada en ingresos Evidencias recientes, con mayor valor aquellas provistas por terceros (talonarios, certificaciones, estados bancarios No lo considera Evidencias que demuestren el presupuesto actual del cliente (enfocado en ingresos netos) Los desglosan en dos tipos de ingresos, asalariados; necesarios ultimos 2 a 3 talonarios recientes, planillas 2yrs y negocio propio, estado financiero último año, 3 últimos estados bancarios y 2 planillas. recibo de utilidades, mantenimiento, gastos médicos si aplica Presupuesto actual del cliente. Asalariados; ultimos 2 o 3 talonarios, o planillas, negocio propio; últimos 3 estados bancarios o 2 planillas o último estado financiero recibo de utilidades, mantenimiento, gastos médicos si aplica Evidencias que demuestren el presupuesto actual del cliente. Asalariado: talonarios y Negocio Propio: Estados financieros o últimos 3 est bancarios. Recibo de utilidades no mas de 90días, mantenimiento Evidencias que demuestren el presupuesto actual del cliente (enfocado en ingresos netos) Evidencias recientes, con mayor valor aquellas provistas por terceros (talonarios, certificaciones, estados bancarios) Informe de Credito y evidencia de gastos extraordinarios. Estatus de Cuenta 60 o mas de morosidad. No se utiliza para prestamos en quiebra debe tener al menos 30 dias o mas, aunque mencionan pueden trabajar cuentas al dia con una situacion inminente puede estar en atrasos y de estar la cuenta al corriente, evidenciar el inmminent hardship Puede ser desde 30 dias de atrasos o al día, siempre que demuestre Actualmente se trabajan sin inminencia. importar el estatus actual

46 TIPOS DE MODIFICACIÓN Partidas FDIC Workout Guidelines ENTIDAD 1 ENTIDAD 2 ENTIDAD 3 Industria en PR Partidas a Capitalizar Se capitaliza Interes, Escrow, Gastos Legales Capitalizan intereses, escrow, gastos legales, CRIM y Cont Especial de Hacienda (vencidos) Capitaliza intereses, escrow, gastos legales,, CRIM Término de Amortizacion 40 años fijo 40 años 40 años 30 y 40 Término de Efectividad de Alternativa Tasa de Interés Hasta 60 meses, para luego comenzar a subir escalonadamente. Hasta 2%, con el proposito de lograr una reduccion de al menos 10% del pago actual De 36 a 60 meses Puede reducir hasta un 3% interes. Hasta 60 meses, para luego comenzar a subir escalonadamente. Capitalizan intereses, gastos legales, deudas de CRIM, escrow,notary fees. Hasta 60 meses. Hasta un mínimo de 3% Se capitaliza Interes, Escrow, Gastos Legales, y gastos de la transaccion Hasta 40 años fijo con incrementos en tasa luego de un termino definido Algunas alternativas son permanentes, mientras otros la otorgan por 24 a 60 meses Sujeto a necesidad presupuestaria de cliente y a tasas prevalecientes en el mercado para este tipo de caso. Periodo de Prueba 3 meses a pago modificado 90dpd-149dpd=3 meses, 150dpd-180dpd= 6meses, mayorde 180dpd = hasta 12 meses de prueba no lo considera No requiere. No se estila, y a veces se utiliza con clientes bastante atrasados. Termino 3 meses.

47 LOSS MITIGATION ALTERNATIVAS DE RETENCIÓN Home Affordable Modification Program Programa de modificación creado por el Departamento del Tesoro de los EU Residencia principal solamente Alternativa exclusiva para préstamos vendidos a Fannie Mae o Freddie Mac y recientemente los asegurados/garantizados por FHA y VA. Requiere cumplir un periodo de prueba Al día 4 meses En atraso 3 meses Beneficios Conserva su hogar Reduce el pago de su préstamo hipotecario al 31% de su ingreso bruto mensual Ajuste en tasa de interés hasta un 2% Extensión del término hasta 40 años Ayuda por 60 meses Podría aplicar un diferimiento de principal.

48 LOSS MITIGATION ALTERNATIVAS DE RETENCIÓN Partial Claim Alternativa exclusiva para préstamos asegurados por FHA y adaptada por algunos acreedores Residencia principal solamente Para clientes con 4 o más mensualidades en atraso Cliente puede reclamar hasta 12 mensualidades y no tienen que ser consecutiva Se firma Pagaré y Escritura Subordinada Pagadero al vencimiento o cancelación de la deuda Beneficios Conserva su hogar Reinstala la deuda hipotecaria automáticamente No acumula intereses No altera los términos originales de la hipoteca No requiere pago mensual de la cantidad incluida

49 LOSS MITIGATION ALTERNATIVAS DE DISPOSICIÓN Pre-foreclosure Sale / Shortsale Cancelación total de la deuda hipotecaria, por una cantidad menor al balance de cancelación Términos dependerán de las guías del inversionista, asegurador o garantizador El precio de venta dependerá del valor actual en el mercado de la propiedad (tasación u opinión de valor es requerida) Usualmente el valor actual de la propiedad es menor al balance de la deuda. Requiere un periodo de venta previo, con un precio de mercado (generalmente de por lo menos 3 meses) Beneficios Permite al deudor vender la propiedad en un mercado descendente. Elimina la totalidad de la deuda hipotecaria. Evita un deterioro mayor de la propiedad y mayores costos en un proceso inevitable. Pudiese permitir incluir los gastos relacionados a los honorarios/comisión de corredor y gastos legales.

50 LOSS MITIGATION ALTERNATIVAS DE DISPOSICIÓN Deed In Lieu / Dación en Pago Beneficios Transfiere el Título de la Propiedad al inversionista, a cambio de la cancelación total de la deuda hipotecaria. Residencia principal, propiedad de inversión, segunda propiedad Los términos dependerán de las guías de los inversionistas, aseguradores o garantizadores Evita un proceso de ejecución extenso y costoso Se adquiere la propiedad en buen estado Exime al cliente de la obligación permanentemente y sin responsabilidad adicional sobre la deuda Requiere un periodo de venta previo, con un precio de mercado Para cliente sin habilidad de pago

51 LOSS MITIGATION ALTERNATIVAS DE DISPOSICIÓN Deed for Lease / Entrega y Alquiler Beneficios Permite al cliente entregar la propiedad y continuar viviendo la misma Debe cumplir con los requisitos de la Dación en Pago, excepto que debe demostrar capacidad de pago La renta será el equivalente a un 31% de su ingreso bruto y deberá ser razonable al mercado Permite al cliente continuar viviendo la propiedad Disminuye el deterioro de la propiedad y por consiguiente del vecindario Reduce el efecto en la inestabilidad de los precios en el mercado El alquiler puede ser por un periodo de hasta 12 meses

52 EFECTOS DEL CFPV Consumer Financial Protection Bureau Loss Mitigation Procedures

53 Objetivos Describir el propósito del Consumer Financial Protection Bureau (CFPB). Conocer las protecciones especiales establecidas por CFPB para los préstamos en atraso. Presentar los tiempos límites establecidos por CFBP en el proceso de Loss Mitigation.

54 Qué es el Consumer Financial Protection Bureau? La Ley Dodd-Frank de Reforma de Wall Street y Protección al Consumidor de 2010 estableció la Oficina para la Protección Financiera del Consumidor. El Consumer Financial Protection Bureau (CFPB) es un nuevo regulador creado con el propósito de: Vigilar que el mercado de productos y servicios financieros sea transparente y competitivo para beneficio de los consumidores. Protege al consumidor de las prácticas financieras injustas, engañosas o abusivas. Proveer información sobre los productos y servicios de una forma fácilmente entendible. Redactar las normas, supervisar a las empresas y vigilar la implantación y cumplimento con las nuevas reglas que son efectivas desde el 10 de enero de 2014.

55 Protección Especial para Préstamos en Atraso Intervención Temprana Continuidad de Contacto Proceso de Loss Mitigation

56 Intervención Temprana Se requiere realizar esfuerzos para establecer contacto directo con los clientes a más tardar el día 36 de atraso e informar sobre las alternativas de Loss Mitigation. Establecer contacto directo incluye llamadas telefónicas en más de una ocasión, enviar comunicados escritos o electrónicos y/o entrevistas con los clientes, pero no incluye dejar mensajes en grabadora. Proveer a los clientes una carta de intervención temprana con información sobre las alternativa de Loss Mitigation antes de los 45 días de atraso.

57 Carta de Intervención Temprana Se envía al cliente antes de los 45 días de atraso. La notificación debe incluir: Invitación al cliente a comunicarse con la institución Dirección postal y número de teléfono de contacto Breve descripción de las alternativas de Loss Mitigation Instrucciones para completar la solicitud o una notificación sobre como obtener más información sobre las alternativas de Loss Mitigation Dirección de las páginas de internet para acceder la lista de los consejeros acreditados por el Bureau y por el Departamento de Vivienda y Desarrollo Urbano (HUD) con su número de teléfono gratuito.

58 Carta de Acuerdo de Pago Informal La carta debe incluir: Información sobre el balance en atraso. Términos del acuerdo informal. Cantidad de pago del acuerdo informal. Fecha de vencimiento del acuerdo informal.

59 Qué es la continuidad de contacto? El consumidor recibe la misma información u orientación con cualquier representante que le asista. En una sola llamada los consumidores pueden contactar a los representantes por teléfono y este debe aclarar sus dudas, inquietudes e informar sobre el estatus de cualquier solicitud de Loss Mitigation. Los representantes asignados para trabajar con consumidores en atraso deben proveer información precisa sobre: La alternativa especifica de Loss Mitigation disponible Como someter la solicitud de Loss Mitigation, realizar una evaluación y como apelar una solicitud de modificación de préstamo denegada. Informar sobre el estatus de una solicitud de Loss Mitigation Las circunstancias en las cuales se puede referir a un proceso de ejecución Informar sobre la fechas límite establecida

60 Proceso de Loss Mitigation Solicitud de Loss Mitigation Comunicación con el Cliente Determinación por solicitud de Loss Mitigation

61 Proceso de Loss Mitigation Trabajar junto a los clientes para completar una solicitud de Loss Mitigation. Informar a los clientes si la documentación necesaria para completar la solicitud de Loss Mitigation esta completa o incompleta. Evaluar una solicitud completada de Loss Mitigation dentro de un periodo de 30 días. Informar a los consumidores sobre una oferta para una alternativa de Loss Mitigation o notificar el motivo de la denegación. Evaluar las apelaciones sometidas por los consumidores por personal independiente al proceso de evaluación de Loss Mitigation. Abstenerse de comenzar o completar un proceso de ejecución cuando el consumidor esta siendo evaluado para una alternativa de Loss Mitigation.

62 Solicitud de Loss Mitigation CFPB define una solicitud de Loss Mitigation como cualquier solicitud oral o escrita que este acompañada de la información requerida para evaluar al cliente para las alternativas de Loss Mitigation. La mayoría de las instituciones han creado sus propios formatos

63 Incomplete Notice Si recibimos una solicitud de Loss Mitigation a más de 45 días antes de la fecha de subasta, debemos: Determinar si la solicitud esta completa o incompleta Si determinas que la solicitud esta incompleta, se debe emitir una notificación de Incomplete Notice durante los próximos 5 días laborables reconociendo el recibo de la solicitud y estableciendo: Que se ha determinado que la solicitud esta incompleta. Indicar los documentos e información específica que el cliente debe someter. Establecer una fecha límite para someter la documentación pendiente considerando la fecha hasta cuando el documento e información solicitada será válida o la proximidad a la fecha de subasta.

64 Tiempos para la Entrega de Documentos 0-30 días en atraso 31 a 120 días en atraso Proceso de Ejecución 121 a 38 días de la Fecha de Subasta 37 días o menos de la Fecha de Subasta Menos de 7 días de la Fecha de Subasta Fecha de Subasta 90 días Días en atraso 120 días Fecha de Subasta Día de la Solicitud 7 días Fecha de Subasta Día de la Solicitud

65 Seguimiento Realizar llamadas de seguimiento Notificar el estatus del caso Indicar el documento específico que está pendiente Definir la función del área donde se encuentra el caso Documentar en las notas el motivo de la llamada y la respuesta ofrecida

66 Acknowledgment Letter En una solicitud de Loss Mitigation recibida a los 45 días o más antes de la ejecución de hipoteca debemos: Determinar si la solicitud fue completada, entiéndase que se recibió toda la información necesaria para evaluar al cliente para una alternativa de Loss Mitigation. En los próximos 5 días laborables es necesario enviar al cliente el Acknowledgment Letter comunicando que ha completado la documentación financiera solicitada. La carta de Acknowledgment Letter orienta al cliente que se comenzará con la solicitud de los documentos internos. (Estudio de Título, BPO, Flood, etc.) Completar el proceso de evaluación para todas las alternativas de Loss Mitigation disponibles dentro de los próximos 30 días.

67 Proceso legal No podemos enviar el primer aviso o someter cualquier proceso de ejecución judicial hasta que el consumidor tenga más de 120 días de atraso. Si el consumidor ha completado una solicitud de Loss Mitigation antes de comenzar el proceso de ejecución, o después de enviado el primer aviso o sometido cualquier proceso de ejecución pero tiene más de 37 días antes de la fecha de subasta no se comenzará el proceso de ejecución o no se continuará con el juicio de ejecución hipotecaria o con la orden de subasta hasta que ocurra una de las siguientes: Se ha enviado al consumidor una notificación indicando que no es elegible para las alternativas de Loss Mitigation, y el consumidor ha agotado el proceso de apelación o no es aplicable. El cliente rechaza todas las alternativas de Loss Mitigation ofrecidas. El consumidor incumple un acuerdo de una alternativa de Loss Mitigation.

68 Detener el Proceso Legal Una vez completado los documentos del cliente se debe detener el proceso de ejecución. Validar la etapa y los gastos legales. Adjuntar a expediente el correo electrónico enviado por el Bufete de abogados confirmando información. Documentar en sistema

69 Comunicación del Procesador Validar que los documentos del cliente estén completos y discutir la información financiera con el cliente. Realizar llamada inicial para presentarse, orientar sobre el proceso y los documentos que se estarán solicitando a los proveedores. Brindar su número de contacto con la extensión y correo electrónico.

70 Comunicación Constante Llamar al cliente semanalmente para brindar estatus. Anotar las gestiones en los sistemas Notificar al cliente si va a necesitar tiempo adicional para la decisión del caso Obtener la determinación del caso dentro del periodo de 30 días de haberse completado la solicitud.

71 Determinación del caso

72 Aprobación Se requiere enviar una Carta de Oferta para cualquier alternativa aprobada de Loss Mitigation donde se establezca: Opción para la cual resulta elegible Pago Mensual Fecha límite para aceptar o rechazar la oferta

73 Oferta de Loss Mitigation El tiempo que se le da a los consumidores para responder una oferta de Loss Mitigation depende de la proximidad de la fecha de subasta: Cuando un consumidor somete una solicitud de Loss Mitigation a 90 días o más antes de la fecha de subasta se le debe ofrecer al consumidor 14 días para que aceptar o rechazar la oferta. Cuando un consumidor somete una solicitud de Loss Mitigation a menos de 90 días pero a más de 37 días antes de la fecha de subasta, se debe ofrecer al cliente 7 días para aceptar o rechazar la oferta.

74 Oferta de Loss Mitigation Si el cliente no responde entre la fecha límite de los 7 días a 14 días puedes considerarlo como un rechazo de la oferta de Loss Mitigation excepto en los siguientes casos: Si el consumidor no satisfice los requisitos para aceptar un trial, pero somete los pagos del trial dentro de la fecha límite, se debe conceder un periodo razonable para completar cualquier requisito. En casos donde una apelación este disponible, y el consumidor apela la decisión en el término concedido, debes extender la fecha límite para aceptar cualquier oferta de Loss Mitigation hasta 14 días después que se provea la notificación informando como fue resuelta la apelación.

75 Denegación: Adverse Notice Si una solicitud completada y recibida a más de 37 días de la fecha de subasta para un trial o una modificación permanente es denegada, entonces debemos enviar al consumidor el Adverse Notice que establezca: Las razones específicas por la que no cumplió con los parámetros del inversionista, garantizador o asegurador. Si la denegación esta basada en el resultado del Net Present Value, debemos indicar el cálculo utilizado para obtener el resultado. Que se le brinda al consumidor la oportunidad de apelar la determinación de denegación y proveer la información sobre los requisitos, incluyendo la fecha límite que tiene para hacerlo.

76 Llamada de Denegación Notificar la razón específica por lo cual se deniega la alternativa. Evaluar cualquier objeción del cliente. Evaluar y orientar sobre otras alternativas. Notificar al cliente el cierre de su solicitud.

77 Referir Proceso Legal Cuando la alternativa de Loss Mitigation es denegada o rechazada por el deudor, es nuestra responsabilidad informar al abogado y al oficial de ejecuciones asignado, que la alternativa no se concretó, mediante un correo electrónico utilizando el siguiente formato:

78 Proceso de Apelación Se permite a los consumidores apelar una decisión de modificación de préstamo cuando se ha recibido una solicitud completa de Loss Mitigation a 90 días o más antes de la fecha de subasta. El proceso de apelación esta limitado a la denegación de los programas de modificación de préstamo, no aplica a las demás alternativas de Loss Mitigation. Provee un término de 14 días posterior a la denegación para poder apelar. La solicitud de apelación del cliente debe ser por escrito. Se debe otorgar14 días para aceptar o rechazar una oferta luego de la apelación.

79 Proceso de Apelación La apelación debe incluir una evaluación independiente, entiéndase que el mismo personal que evaluó la solicitud denegada no puede revisar la apelación. En un término de 30 días del consumidor someter su apelación, se debe notificar al consumidor la decisión de ofrecer o rechazar la alternativa de modificación que se esta apelando. Para poder defender y contestar las apelaciones es necesario que se haga uso correcto de las notas en el sistema.

80 Importancia de las Apelaciones Las reclamaciones son publicadas en la página de CFPB. Afectan la imagen de la institución. Pueden ocasionar multas. Aumentan las auditorías.

81 Información de Contacto Contactar al Bureau s Office of Regulation al para información. Correo electrónico para preguntas CFPB_reginquiries@cfpb.gov Correo electrónico para comentarios sobre la guía CFPB_TitleXIVRules@cfpb.gov

82 RETOS EN EL MANEJO DEL CFPB Importante tener una política y un proceso estándar para manejar los casos La documentación de las gestiones resulta neurálgico para defender la posición de la cooperativa en alguna reclamación. Cartas y Notas El tiempo provisto para tomar determinaciones es corto y necesita monitorearse activamente. Requiere integración activa con otras áreas del negocio.

83 Proceso de Mediación Compulsoria Según la Ley 184 de 2012

84 BASE LEGAL La Ley Número 184 del 17 de agosto de 2012, denominada como Ley para la Mediación Compulsoria y Preservación de tu Hogar en los Procesos de Ejecuciones de Hipoteca de una Vivienda Principal. Se creó con el propósito de crear un proceso de mediación compulsoria ante los tribunales de Puerto Rico previo a llevar un proceso de ejecución de hipoteca de cualquier propiedad principal de vivienda en Puerto Rico por cualquier entidad bancaria. La propiedad principal de vivienda como aquella que se usa como hogar principal, ( no second home ), y que para fines de contribuciones sobre bienes inmuebles es la primera residencia o aquella que gozaría de aplicar en cada caso de una exoneración contributiva.

85 ASPECTOS IMPORTANTES Mediación: Un proceso de intervención, no adjudicativo, en el cual un interventor o una interventora neutral (mediador o mediadora) ayuda o asiste a las personas en conflicto a lograr un acuerdo que les resulte mutuamente aceptable para resolver su controversia. Mediación Compulsoria: En los casos en que un acreedor hipotecario pueda iniciar un proceso de ejecución de hipoteca, o el cual pueda culminar en la venta judicial, de una propiedad residencial que constituya una vivienda principal, se celebrará una reunión compulsoria de mediación conducida en una sala o salón del Tribunal o en aquel lugar que las partes en acuerdo con el mediador seleccionen.

86 ASPECTOS IMPORTANTES Requisito para Prestamos Hipotecarios Nuevos: Si la propiedad financiada constituye la vivienda principal, toda entidad financiera, vendrá obligada a proveerle al deudor información que contenga lo siguiente: información sobre el proceso de mediación compulsoria establecido por esta Ley; la conveniencia de una vez recibido el emplazamiento de la demanda, procure asistencia legal; la conveniencia que una vez recibido el emplazamiento con copia de la demanda, el deudor alegue responsivamente o conteste la misma; la advertencia del riesgo que enfrenta el deudor de perder la propiedad si no contesta la demanda; la advertencia de que la no participación en el proceso de mediación compulsoria podría resultar en la pérdida de su propiedad; el nombre completo y los números de teléfono de las personas o las divisiones que atienden y manejan casos relacionados con la mitigación de pérdidas de propiedades mediante el proceso de ejecución de hipotecas; aquellos remedios o beneficios disponibles vigentes para el deudor que le permita beneficiarse de programas o servicios dirigidos a la preservación de su residencia o vivienda principal.

87 PROCESO Establece una deber del Tribunal, en los casos que considere necesarios, dentro de los sesenta (60) días luego de contestada la demanda, bajo apercibimiento de desacato, una vista o acto de mediación compulsorio que presidirá un mediador seleccionado por las partes La reunión no podrá ser en las oficinas del acreedor hipotecario o de sus abogados o representantes legales o asesores, ni presidida por un mediador seleccionado por las partes, en el curso de un procedimiento de ejecución de hipoteca sumario y/o ordinario. El acreedor orientará sobre todas las alternativas disponibles en el mercado para poder evitar la ejecución de la hipoteca o la venta judicial de una propiedad residencial que constituya una vivienda principal. Es un requisito jurisdiccional en los procesos a llevarse a cabo ante los Tribunales de Puerto Rico que envuelvan un proceso para la ejecución de una hipoteca garantizada con una propiedad principal del deudor. Sin el cumplimiento de este requisito no podrá dictarse sentencia o celebrarse la venta judicial de la propiedad gravada con la hipoteca cuya ejecución se solicita.

88 PROCESO De no presentarse el deudor, al procedimiento de mediación o de no cumplir con el acuerdo alcanzado con el acreedor hipotecario como resultado del proceso de mediación, la institución financiera actuará de la forma acordada en el contrato o pagaré efectuado el día de la transacción original de hipoteca. El deudor tendrá derecho únicamente a un procedimiento de mediación en la acción civil que se le presente para la ejecución de la hipoteca sobre la propiedad principal, siempre y cuando el deudor hipotecario demandado no se encuentre en rebeldía.

89 PROCESO El acreedor hipotecario notificará al deudor hipotecario todas las alternativas disponibles en el mercado para poder evitar la ejecución de la hipoteca o la venta judicial de una propiedad principal. El propósito u objetivo será poder llegar a un acuerdo o modificación que permita al deudor hipotecario establecer un acuerdo de pago u otra alternativa satisfactoria a las partes y no perder su vivienda principal.

90 RETOS EN LA MEDIACIÓN Efecto de este proceso en el tiempo que toma la ejecución. Los tribunales están refiriendo la mayoría de los casos aún cuando la propiedad no sea la residencia principal del deudor. En algunas instancias, el tribunal refiere a los mismos clientes en más de una instancia. El proceso de mediación usualmente requiere de 2 a 4 vistas para ser completado (importante la información y las estrategias antes de comenzar el proceso). Importante la comunicación entre las áreas de Cobros, Loss Mitigation, Ejecuciones y los Representantes Legales

91 RESUMEN

92 RETOS DE LOS ADMINISTRADORES Elaborar y mantener de Políticas y Procedimientos adecuadas para el manejo del Loss Mitigation Tomar en consideración el tipo de cliente que manejamos y la situación actual del mercado. Asignación de recursos debidamente adiestrados para implementar el proceso. Integración de recursos externos que apoyen la gestión (gestores, tasadores, corredores de bienes raíces, notarios, estudiadores de título, etc.) Sistema que permita el cumplimento regulatorio y un tracto adecuado de las transacciones y comunicaciones con los clientes.

93 RETOS DE LOS ADMINISTRADORES Integración y adiestramiento a todas las áreas del negocio Plataforma de Servicio Administración de Prestamos (Reclamaciones, Escrow, pagos, etc.) Áreas de Crédito Cobros Ejecuciones & Quiebras (incluyendo representantes legales) Contabilidad y Reporting Implementar herramientas de monitoreo y reporte para asegurar cumplimiento y evitar posibles penalidades.

94 Consideraciones para Establecer una Política Efectiva de Loss Mitigation Definir la población que queremos impactar Situaciones Aplicables Razones Voluntarias o Involuntarias Tipo de razones permitidas Nivel de Morosidad ( al día?, subasta?) Capacidad Mínima de Pago Requerida Tipo de propiedades y su ocupación Cuantías Productos Aplicables

95 Consideraciones para Establecer una Política Efectiva de Loss Mitigation Implantar la manera de medir y documentar la capacidad de pago de los clientes Presupuesto mensual Ratios (DTI, BEDTI) Scores de crédito Delinear Alternativas a proveer - Términos y Condiciones de cada una Jerarquía aplicable Documentación mínima requerida Formas de comparar el costo de la alternativa vs. Beneficio (ej. NPV) Establecer Formas de monitorear y medir el desempeño de las alternativas brindadas

96 CONSIDERACIONES FINALES Importante la integración de los procesos que viabilicen una reducción en la morosidad. Evaluar alternativas costo eficientes de implementar estos procesos, tales como la subcontratación de parte de los procesos. Delinear estrategias noveles que añadan capacidad a la gestión de la institución, sin que esto implique un aumento en sus costos.

97 CONSIDERACIONES FINALES Monitoreo continuo del desempeño de los clientes y del mercado, así como del cumplimiento regulatorio (ej. CFPB, COSEEC, etc.) Prever aquellos cambios necesarios en el modelo actual de negocio, antes que los mismos sean requeridos por la industria, las regulaciones o los inversionistas.

98 PREGUNTAS?

FirstBank de Puerto Rico Semana Educación Financiera. Mortgage Bankers Association of Puerto Rico

FirstBank de Puerto Rico Semana Educación Financiera Mortgage Bankers Association of Puerto Rico Alternativas de Loss Mitigation Que hacer para solicitar Loss Mitigation? Para solicitar este programa,

FirstBank de Puerto Rico Semana Educación Financiera Mortgage Bankers Association of Puerto Rico Alternativas de Loss Mitigation Que hacer para solicitar Loss Mitigation? Para solicitar este programa,

Declaración de Cierre

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente.

de Casa. En la siguiente página encontrará un folleto para el cliente.") C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

LEY 364 2 DE SEPTIEMBRE DE 2000

(P. de la C. 3339) LEY 364 2 DE SEPTIEMBRE DE 2000 Para crear la Ley de Agencias de Informes de Crédito con el fin de establecer legislación en el ámbito local para promover la veracidad, justicia, privacidad

(P. de la C. 3339) LEY 364 2 DE SEPTIEMBRE DE 2000 Para crear la Ley de Agencias de Informes de Crédito con el fin de establecer legislación en el ámbito local para promover la veracidad, justicia, privacidad

Programa Making Home Affordable

Programa Making Home Affordable Actúe ahora para obtener la ayuda que necesita Ayuda para propietarios de vivienda de los Estados Unidos SM PROGRAMA MAKING HOME AFFORDABLE El Programa Making Home Affordable

Programa Making Home Affordable Actúe ahora para obtener la ayuda que necesita Ayuda para propietarios de vivienda de los Estados Unidos SM PROGRAMA MAKING HOME AFFORDABLE El Programa Making Home Affordable

Centro: Advocate Health Care Cargo: Política de facturación y cobros. Fecha de entrada en vigencia: 12/1/2015

Centro: Advocate Health Care Cargo: Política de facturación y cobros Fecha de entrada en vigencia: 12/1/2015 Política Procedimiento Lineamientos Otros: Alcance: Sistema Sitio: Departamento: I. PROPÓSITO

Centro: Advocate Health Care Cargo: Política de facturación y cobros Fecha de entrada en vigencia: 12/1/2015 Política Procedimiento Lineamientos Otros: Alcance: Sistema Sitio: Departamento: I. PROPÓSITO

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES.

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

GOBIERNO DE PUERTO RICO SENADO DE PUERTO RICO. P. del S. 2114

GOBIERNO DE PUERTO RICO 1 ta Asamblea ta Sesión Legislativa Ordinaria SENADO DE PUERTO RICO P. del S. de mayo de 0 Presentado por el señor Rivera Schatz Referido a las Comisiones de Banca, Asuntos del

GOBIERNO DE PUERTO RICO 1 ta Asamblea ta Sesión Legislativa Ordinaria SENADO DE PUERTO RICO P. del S. de mayo de 0 Presentado por el señor Rivera Schatz Referido a las Comisiones de Banca, Asuntos del

Como Prepararse para Solicitar una Alternativa de Mitigación de Pérdidas.

Como Prepararse para Solicitar una Alternativa de Mitigación de Pérdidas. 1 Por: Wanda R. Sánchez-Pierluisi CMB, AMP Mortgage Bankers Assoc iation of Puerto Rico Mortgage Bankers Association of Puerto

Como Prepararse para Solicitar una Alternativa de Mitigación de Pérdidas. 1 Por: Wanda R. Sánchez-Pierluisi CMB, AMP Mortgage Bankers Assoc iation of Puerto Rico Mortgage Bankers Association of Puerto

ENERO DEL 2014. Tiene una hipoteca? Lo que puede esperar bajo las normas federales

ENERO DEL 2014 Tiene una hipoteca? Lo que puede esperar bajo las normas federales Usted recibe apoyo cuando busca información o ayuda. Cuando está pagando su hipoteca, usted confía en recibir información

ENERO DEL 2014 Tiene una hipoteca? Lo que puede esperar bajo las normas federales Usted recibe apoyo cuando busca información o ayuda. Cuando está pagando su hipoteca, usted confía en recibir información

Lo Que Debe Saber Antes de Considerar una. Hipoteca Inversa. Fair Housing Legal Support Center & Clinic

Lo Que Debe Saber Antes de Considerar una Hipoteca Inversa Fair Housing Legal Support Center & Clinic Elementos Favorables y Desfavorables de una Hipoteca Inversa Favorables Una hipoteca inversa puede

Lo Que Debe Saber Antes de Considerar una Hipoteca Inversa Fair Housing Legal Support Center & Clinic Elementos Favorables y Desfavorables de una Hipoteca Inversa Favorables Una hipoteca inversa puede

Programa de Ayuda Hipoteca por Desempleo

1. Descripción General El Programa de Ayuda Hipotecaria por Desempleo (UMA) es uno de los programas financiados por el gobierno federal a través de CalHFA MAC, para proporcionar ayuda económica temporal

1. Descripción General El Programa de Ayuda Hipotecaria por Desempleo (UMA) es uno de los programas financiados por el gobierno federal a través de CalHFA MAC, para proporcionar ayuda económica temporal

Sistema de Retiro de los Empleados de la Autoridad de Energía Eléctrica de Puerto Rico PROCEDIMIENTO PARA EL TRÁMITE DE PRÉSTAMOS HIPOTECARIOS

Sistema de Retiro de los Empleados de la Autoridad de Energía Eléctrica de Puerto Rico PROCEDIMIENTO PARA EL TRÁMITE DE PRÉSTAMOS HIPOTECARIOS Marzo 2008 PROCEDIMIENTO PARA EL TRÁMITE DE PRÉSTAMOS HIPOTECARIOS

Sistema de Retiro de los Empleados de la Autoridad de Energía Eléctrica de Puerto Rico PROCEDIMIENTO PARA EL TRÁMITE DE PRÉSTAMOS HIPOTECARIOS Marzo 2008 PROCEDIMIENTO PARA EL TRÁMITE DE PRÉSTAMOS HIPOTECARIOS

CUESTIONARIO DE CONTROL INTERNO. Área de Préstamos

CUESTIONARIO DE CONTROL INTERNO Área de Préstamos Cooperativa: Examinador: Fecha de Cierre: Fecha de Examen: Objetivos: 1. 2. 3. 4. 5. Verificar que todos los préstamos sean aprobados de acuerdo a un nivel

CUESTIONARIO DE CONTROL INTERNO Área de Préstamos Cooperativa: Examinador: Fecha de Cierre: Fecha de Examen: Objetivos: 1. 2. 3. 4. 5. Verificar que todos los préstamos sean aprobados de acuerdo a un nivel

COSSEC. Mediación Hipotecaria Ley 184-2012 Dr. Daniel Nina

COSSEC Mediación Hipotecaria Ley 184-2012 Dr. Daniel Nina Comentarios Preliminares Primer semestre 2013, ejecuciones y quiebras. Política pública del gobierno federal. Política pública del gobierno de

COSSEC Mediación Hipotecaria Ley 184-2012 Dr. Daniel Nina Comentarios Preliminares Primer semestre 2013, ejecuciones y quiebras. Política pública del gobierno federal. Política pública del gobierno de

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Programa de Ayuda para la Restauración Hipotecaria

1. Descripción General El Programa de Ayuda para (Mortgage Reinstatement Assistance Program, MRAP) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage Assistance Corporation,

1. Descripción General El Programa de Ayuda para (Mortgage Reinstatement Assistance Program, MRAP) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage Assistance Corporation,

P2. Qué es el Programa Making Home Affordable y qué es el Programa HAMP?

Programa Making Home Affordable y Programa de Modificación Home Affordable Preguntas Frecuentes para las personas que presenten una solicitud de quiebra P1. Qué temas se abordan en estas Preguntas Frecuentes?

Programa Making Home Affordable y Programa de Modificación Home Affordable Preguntas Frecuentes para las personas que presenten una solicitud de quiebra P1. Qué temas se abordan en estas Preguntas Frecuentes?

Programa de Ayuda para la Restauración Hipotecaria

1. Descripción General El Programa de Ayuda para (Mortgage Reinstatement Assistance Program, MRAP) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage Assistance Corporation,

1. Descripción General El Programa de Ayuda para (Mortgage Reinstatement Assistance Program, MRAP) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage Assistance Corporation,

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

EL MERCADO SECUNDARIO

EL MERCADO SECUNDARIO 1. Propósito y visión general Este capítulo describe cómo los préstamos se venden en el mercado secundario y la forma en la que la garantía entra en juego en caso de incumplimiento

EL MERCADO SECUNDARIO 1. Propósito y visión general Este capítulo describe cómo los préstamos se venden en el mercado secundario y la forma en la que la garantía entra en juego en caso de incumplimiento

DECLARACIÓN DE DERECHOS DEL CONSUMIDOR SEGUROS DE VIDA DE CRÉDITO, SEGURO DE CRÉDITO POR INCAPACIDAD, Y SEGURO DE CRÉDITO POR DESEMPLEO INVOLUNTARIO

DECLARACIÓN DE DERECHOS DEL CONSUMIDOR SEGUROS DE VIDA DE CRÉDITO, SEGURO DE CRÉDITO POR INCAPACIDAD, Y SEGURO DE CRÉDITO POR DESEMPLEO INVOLUNTARIO Qué es la Declaración de Derechos? Esta Declaración

DECLARACIÓN DE DERECHOS DEL CONSUMIDOR SEGUROS DE VIDA DE CRÉDITO, SEGURO DE CRÉDITO POR INCAPACIDAD, Y SEGURO DE CRÉDITO POR DESEMPLEO INVOLUNTARIO Qué es la Declaración de Derechos? Esta Declaración

Crédito Apoyo INFONAVIT

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

PASOS UN PRÉSTAMO PARA OBTENER HIPOTECARIO ASEQUIBLE. www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

Programa de Reducción del Saldo Principal

1. Descripción General del Programa El Programa de Reducción (Principal Reduction Program, PRP) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage Assistance Corporation,

1. Descripción General del Programa El Programa de Reducción (Principal Reduction Program, PRP) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage Assistance Corporation,

PASOS UN PRÉSTAMO PARA OBTENER HIPOTECARIO ASEQUIBLE. www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

Programa de Ayuda para la Restauración Hipotecaria

1. Descripción General El Programa de Ayuda para Restauración Hipotecaria (MRAP) es uno de los programas de CalHFA MAC, financiados por el gobierno federal para proporcionar ayuda económica temporal a

1. Descripción General El Programa de Ayuda para Restauración Hipotecaria (MRAP) es uno de los programas de CalHFA MAC, financiados por el gobierno federal para proporcionar ayuda económica temporal a

CUESTIONARIO SOBRE QUIEBRA

CUESTIONARIO SOBRE QUIEBRA Instrucciones: Conteste las siguientes preguntas de la mejor manera posible. De no entender una pregunta y necesitar mayor explicación, escriba el signo de pregunta (?) al lado

CUESTIONARIO SOBRE QUIEBRA Instrucciones: Conteste las siguientes preguntas de la mejor manera posible. De no entender una pregunta y necesitar mayor explicación, escriba el signo de pregunta (?) al lado

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Reducción del Saldo Principal

1. Descripción General del Programa El Programa de Reducción (PRP) es uno de los programas de CalHFA MAC, financiado por el gobierno federal y se ha desarrollado con la meta de proporcionar capital a los

1. Descripción General del Programa El Programa de Reducción (PRP) es uno de los programas de CalHFA MAC, financiado por el gobierno federal y se ha desarrollado con la meta de proporcionar capital a los

VIGENTE A PARTIR DEL 30 DE ABRIL DE 2015. Política de Resolución de Disputa Sunrise.LAT

VIGENTE A PARTIR DEL 30 DE ABRIL DE 2015 Política de Resolución de Disputa Sunrise.LAT La política de resolución de disputa Sunrise (la "SDRP") está incorporada por referencia en el acuerdo de registro.

VIGENTE A PARTIR DEL 30 DE ABRIL DE 2015 Política de Resolución de Disputa Sunrise.LAT La política de resolución de disputa Sunrise (la "SDRP") está incorporada por referencia en el acuerdo de registro.

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

ESTADO LIBRE ASOCIADO DE PUERTO RICO DEPARTAMENTO DE HACIENDA

ESTADO LIBRE ASOCIADO DE PUERTO RICO DEPARTAMENTO DE HACIENDA REGLAMENTO PARA IMPLANTAR LAS DISPOSICIONES DE LA LEY NUM. 95 DE 8 DE JUNIO DE 2000 QUE AUTORIZA AL SECRETARIO DE HACIENDA A RETENER EL 7.5

ESTADO LIBRE ASOCIADO DE PUERTO RICO DEPARTAMENTO DE HACIENDA REGLAMENTO PARA IMPLANTAR LAS DISPOSICIONES DE LA LEY NUM. 95 DE 8 DE JUNIO DE 2000 QUE AUTORIZA AL SECRETARIO DE HACIENDA A RETENER EL 7.5

Norma ISO 14001: 2004

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Introducción. Que es la Garantía Infonavit

Garantía infonavit. Alternativas para pagar los créditos de vivienda ante el cambio de situación laboral (perdida de empleo, disminución del poder adquisitivo y otros) Introducción Uno de los beneficios

Garantía infonavit. Alternativas para pagar los créditos de vivienda ante el cambio de situación laboral (perdida de empleo, disminución del poder adquisitivo y otros) Introducción Uno de los beneficios

a) Para municipios de más de 1.000.000 de habitantes: 200.000 euros c) para municipios de entre 100.001 y 500.000 habitantes: 150.

Para municipios de más de 1.000.000 de habitantes: 200.000 euros c) para municipios de entre 100.001 y 500.000 habitantes: 150.") INFORME SOBRE LOS REQUISITOS PARA LA DACIÓN EN PAGO Y SUSPENSIÓN DE LOS DESAHUCIOS POR EJECUCIONES HIPOTECARIAS Requisitos para la dación en pago. El Gobierno realizó un decreto que el 10 de marzo de 2012

INFORME SOBRE LOS REQUISITOS PARA LA DACIÓN EN PAGO Y SUSPENSIÓN DE LOS DESAHUCIOS POR EJECUCIONES HIPOTECARIAS Requisitos para la dación en pago. El Gobierno realizó un decreto que el 10 de marzo de 2012

OHSAS 18001: 2007. Sistema de Gestión de la Seguridad y Salud en el trabajo

OHSAS 18001: 2007 Sistema de Gestión de la Seguridad y Salud en el trabajo El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre OHSAS 18001 u otras

OHSAS 18001: 2007 Sistema de Gestión de la Seguridad y Salud en el trabajo El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre OHSAS 18001 u otras

CUESTIONARIO SOBRE QUIEBRA

CUESTIONARIO SOBRE QUIEBRA Instrucciones: Conteste las siguientes preguntas de la mejor manera posible. De no entender una pregunta y necesitar mayor explicación, escriba el signo de pregunta (?) al lado

CUESTIONARIO SOBRE QUIEBRA Instrucciones: Conteste las siguientes preguntas de la mejor manera posible. De no entender una pregunta y necesitar mayor explicación, escriba el signo de pregunta (?) al lado

BENEFICIOS. La aprobación no se basa en empiricas de crédito Puede ser elegible aun estando en quiebra. No pierde su propiedad por falta de pago.

Préstamo de Hipoteca Revertida Presentado por: Departamento de Vivienda Federal (HUD) BENEFICIOS Recupera el valor acumulado Mantiene la titularidad de la propiedad Puede vender la propiedad en cualquier

Préstamo de Hipoteca Revertida Presentado por: Departamento de Vivienda Federal (HUD) BENEFICIOS Recupera el valor acumulado Mantiene la titularidad de la propiedad Puede vender la propiedad en cualquier

Norma ISO 9001: 2008. Sistema de Gestión de la Calidad

Norma ISO 9001: 2008 Sistema de Gestión de la Calidad Hemos recibido una solicitud de información a través de nuestra Web (www.grupoacms.com). Próximamente un comercial de ACMS se pondrá en contacto con

Norma ISO 9001: 2008 Sistema de Gestión de la Calidad Hemos recibido una solicitud de información a través de nuestra Web (www.grupoacms.com). Próximamente un comercial de ACMS se pondrá en contacto con

Texto actualizado: Circular N 3.511 Bancos Hoja 1 TEXTO ACTUALIZADO. Disposición: CIRCULAR N 3.511 (de 04.11.2010) BANCOS. Para:

BANCOS. Para:") Hoja 1 TEXTO ACTUALIZADO Disposición: CIRCULAR N 3.511 (de 04.11.2010) Para: Materia: BANCOS Instrucciones relativas a las políticas y procedimientos para el pago anticipado de créditos o su refinanciamiento.

Hoja 1 TEXTO ACTUALIZADO Disposición: CIRCULAR N 3.511 (de 04.11.2010) Para: Materia: BANCOS Instrucciones relativas a las políticas y procedimientos para el pago anticipado de créditos o su refinanciamiento.

AYUDA! A QUIEN LLAMAR SI SE RETRASARÁ UN PAGO.

CAPITULO 11 AYUDA! A QUIEN LLAMAR SI SE RETRASARÁ UN PAGO. Si está teniendo problemas financieros, comuníquese con la entidad crediticia hipotecaria de inmediato! InCharge Debt Solutions y una diversidad

CAPITULO 11 AYUDA! A QUIEN LLAMAR SI SE RETRASARÁ UN PAGO. Si está teniendo problemas financieros, comuníquese con la entidad crediticia hipotecaria de inmediato! InCharge Debt Solutions y una diversidad

Pasos para elaborar un presupuesto. Un presupuesto nos permite: Algunos consejos:

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

Hay tres tipos principales de casos de quiebra. En el Código de Quiebras están identificados por su número de capítulo.

Quiebra en Florida INFORMACIÓN ACERCA DE LA QUIEBRA Personas que tienen problemas para pagar sus deudas a veces consideran la quiebra como un remedio para su situación. Una persona física, denominada

Quiebra en Florida INFORMACIÓN ACERCA DE LA QUIEBRA Personas que tienen problemas para pagar sus deudas a veces consideran la quiebra como un remedio para su situación. Una persona física, denominada

Préstamos para Padres PLUS

Universidad Politécnica de Puerto Rico Oficina de Asistencia Económica División de Préstamos Estudiantiles Préstamos para Padres PLUS Patrono con Igualdad de Oportunidades en el Empleo y Acción Afirmativa

Universidad Politécnica de Puerto Rico Oficina de Asistencia Económica División de Préstamos Estudiantiles Préstamos para Padres PLUS Patrono con Igualdad de Oportunidades en el Empleo y Acción Afirmativa

Conceptos Básicos Sobre Préstamos. Programa de Educación Financiera de la FDIC

Conceptos Básicos Sobre Préstamos Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Conceptos Básicos sobre Préstamos 2 Objetivos Definir crédito y préstamo

Conceptos Básicos Sobre Préstamos Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Conceptos Básicos sobre Préstamos 2 Objetivos Definir crédito y préstamo

DECLARACIÓN DE PRIVACIDAD DE FONOWEB

DECLARACIÓN DE PRIVACIDAD DE FONOWEB Fonoweb se compromete a respetar su privacidad y la confidencialidad de su información personal, los datos de las comunicaciones y el contenido de las comunicaciones

DECLARACIÓN DE PRIVACIDAD DE FONOWEB Fonoweb se compromete a respetar su privacidad y la confidencialidad de su información personal, los datos de las comunicaciones y el contenido de las comunicaciones

PRÉSTAMOS PERSONALES 101: QUÉ ES SU RIESGO CREDITICIO

PRÉSTAMOS PERSONALES 101: QUÉ ES SU RIESGO CREDITICIO Los préstamos tienen cierto riesgo tanto para el prestatario como para el prestamista. El prestatario asume las responsabilidades y las condiciones

PRÉSTAMOS PERSONALES 101: QUÉ ES SU RIESGO CREDITICIO Los préstamos tienen cierto riesgo tanto para el prestatario como para el prestamista. El prestatario asume las responsabilidades y las condiciones

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

INSTRUCTIVO PARA COMPLETAR EL FORMULARIO 0: REGISTRO DE EMPRESA

INSTRUCTIVO PARA COMPLETAR EL FORMULARIO 0: REGISTRO DE EMPRESA Este formulario se utilizará para notificar los datos generales de la empresa. Se registrara una sola vez y le aparecera respondida en los

INSTRUCTIVO PARA COMPLETAR EL FORMULARIO 0: REGISTRO DE EMPRESA Este formulario se utilizará para notificar los datos generales de la empresa. Se registrara una sola vez y le aparecera respondida en los

Cantidad máxima a solicitar: la suma de los ahorros y las acciones

NORMAS PRESTATARIAS VIGENTES DESDE 1 DE ABRIL DE 2012 PRÉSTAMO TIPO 1 Garantizado con sus Ahorros y Acciones en la Cooperativa Descuento automático de nómina Cantidad máxima a solicitar: la suma de los

NORMAS PRESTATARIAS VIGENTES DESDE 1 DE ABRIL DE 2012 PRÉSTAMO TIPO 1 Garantizado con sus Ahorros y Acciones en la Cooperativa Descuento automático de nómina Cantidad máxima a solicitar: la suma de los

Necesita ayuda con su hipoteca?

ACTÚE AHORA PARA OBTENER LA AYUDA QUE NECESITA! Necesita ayuda con su hipoteca? Aprenda cómo lograr que el pago de su hipoteca sea más económico. Cuidado con las estafas de rescate de ejecuciones hipotecarias

ACTÚE AHORA PARA OBTENER LA AYUDA QUE NECESITA! Necesita ayuda con su hipoteca? Aprenda cómo lograr que el pago de su hipoteca sea más económico. Cuidado con las estafas de rescate de ejecuciones hipotecarias

Javier Rubio Merinero

TODO SOBRE LAS NOVEDADES EN LAS EJECUCIONES HIPOTECARIAS Autor: Unión de Consumidores de Extremadura Edición: Unión de Consumidores de Extremadura Mayo, 2013 Realizado con el patrocinio de la Consejería

TODO SOBRE LAS NOVEDADES EN LAS EJECUCIONES HIPOTECARIAS Autor: Unión de Consumidores de Extremadura Edición: Unión de Consumidores de Extremadura Mayo, 2013 Realizado con el patrocinio de la Consejería

ASOCIACIÓN DE BANCOS DE PUERTO RICO 208 PONCE DE LEON AVENUE SUITE 1014 SAN JUAN, PR 00918-1002 TEL. 787 753 8630 FAX 787 754 6022 info@abpr.

ASOCIACIÓN DE BANCOS DE PUERTO RICO 208 PONCE DE LEON AVENUE SUITE 1014 SAN JUAN, PR 00918-1002 TEL. 787 753 8630 FAX 787 754 6022 info@abpr.com www.abpr.com INDICE DE QUÉ TRATA EL PROGRAMA PARA HACER

ASOCIACIÓN DE BANCOS DE PUERTO RICO 208 PONCE DE LEON AVENUE SUITE 1014 SAN JUAN, PR 00918-1002 TEL. 787 753 8630 FAX 787 754 6022 info@abpr.com www.abpr.com INDICE DE QUÉ TRATA EL PROGRAMA PARA HACER

FOLLETO INFORMATIVO Y GRATUITO DE LAS CONDICIONES GENERALES DE CONTRATACION PARA

FOLLETO INFORMATIVO Y GRATUITO DE LAS CONDICIONES GENERALES DE CONTRATACION PARA LA INTERMEDIACION INDEPEDIENTE DE PRODUCTOS FINANCIEROS, EN CUMPLIMIENTO DE LA LEY 2/2009 de 31 de marzo y R.D. 106/2011

FOLLETO INFORMATIVO Y GRATUITO DE LAS CONDICIONES GENERALES DE CONTRATACION PARA LA INTERMEDIACION INDEPEDIENTE DE PRODUCTOS FINANCIEROS, EN CUMPLIMIENTO DE LA LEY 2/2009 de 31 de marzo y R.D. 106/2011

El riesgo inmobiliario en la Actualidad

El riesgo inmobiliario en la Actualidad Contexto Cuales son los riesgos asociados a un negocio inmobiliario: 1) Mala estimación de la demanda del proyecto; 2) Falta de Financiamiento; 3) Problemas legales

El riesgo inmobiliario en la Actualidad Contexto Cuales son los riesgos asociados a un negocio inmobiliario: 1) Mala estimación de la demanda del proyecto; 2) Falta de Financiamiento; 3) Problemas legales

Regulaciones para Agentes de Jugadores

Regulaciones para Agentes de Jugadores H 5 Agentes de Jugadores H.5.1 Estas reglas gobiernan aquellas actividades realizadas por los agentes de jugadores (en adelante, Agente(s)), quiénes se encargan de

Regulaciones para Agentes de Jugadores H 5 Agentes de Jugadores H.5.1 Estas reglas gobiernan aquellas actividades realizadas por los agentes de jugadores (en adelante, Agente(s)), quiénes se encargan de

AMERICAN UNIVERSITY OF PUERTO RICO POLÍTICA DE DEVOLUCIÓN DE FONDOS DE TÍTULO IV

AMERICAN UNIVERSITY OF PUERTO RICO POLÍTICA DE DEVOLUCIÓN DE FONDOS DE TÍTULO IV Los fondos de los programas de Título IV se otorgan a los estudiantes asumiendo que éstos van a asistir a la Institución

AMERICAN UNIVERSITY OF PUERTO RICO POLÍTICA DE DEVOLUCIÓN DE FONDOS DE TÍTULO IV Los fondos de los programas de Título IV se otorgan a los estudiantes asumiendo que éstos van a asistir a la Institución

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo EN QUE CONSISTE Es una medida para fomentar y facilitar iniciativas de empleo autónomo, a través del abono

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo EN QUE CONSISTE Es una medida para fomentar y facilitar iniciativas de empleo autónomo, a través del abono

CUMPLIMIENTO CON LAS DISPOSICIONES DE LA LEY DE TRANSFERENCIAS DE FONDOS AL EXTRANJERO Y SU REGLAMENTO NÚM. 1965

8 de octubre de 2004 CARTA CIRCULAR 04-07 TODAS LAS COOPERATIVAS DE AHORRO Y CRÉDITO DE PUERTO RICO Y SUS JUNTAS DE DIRECTORES Lcda. Ana Violeta Ortiz Presidenta Ejecutiva CUMPLIMIENTO CON LAS DISPOSICIONES