Fiscalizaciones/auditorías operativas: Nuevo reto u obligación?

|

|

|

- María Teresa Sevilla Flores

- hace 5 años

- Vistas:

Transcripción

1 Fiscalizaciones/auditorías operativas: Nuevo reto u obligación? Experiencia práctica: Auditoría operativa concesión sanitaria integral. Departamento de Salud de Manises (Modelo Alzira). Miguel Olivas Arroyo Auditor de la Sindicatura de Comptes de la Comunitat Valenciana Barcelona, de septiembre de

2 Auditoría operativa: una obligación 2

3 Auditoría operativa Metodología: Guía de fiscalización operativa Experiencia práctica: Auditoría operativa de la concesión de la asistencia sanitaria integral en el departamento de salud de Manises 3

4 Metodología : Guía de fiscalización operativa (GFO) 4

5 GUÍA DE FISCALIZACIÓN OPERATIVA (GFO) Manual de Fiscalización: Sección 3200 Objetivo Contenido Anexos TeamStore 5

6 GUÍA DE FISCALIZACIÓN OPERATIVA (GFO) OBJETIVO Establecer unas orientaciones generales sobre la metodología a utilizar en la realización de auditorías operativas, también denominadas auditoría de gestión, value for money, o auditorías de rendimiento, por la Sindicatura de Comptes. Está diseñada para proporcionar una seguridad razonable de que las auditorías operativas se lleven a cabo de conformidad con los requisitos legales, las normas profesionales y los estándares de calidad de la Sindicatura. 6

7 GUÍA DE FISCALIZACIÓN OPERATIVA (GFO) 5. Etapa de planificación 5.1 Estudio preliminar 5.2 Plan de fiscalización memoria de planificación Esta etapa supone aproximadamente entre el 30 % y 40 % de horas del total del trabajo 7

8 GUÍA DE FISCALIZACIÓN OPERATIVA (GFO) 6. Etapa de ejecución 6.1 Proceso de obtención de evidencia 6.2 Evidencia de auditoría 6.3 Utilización de los trabajos de terceros 6.4 Elaboración de los resultados de la auditoría. Comparación de las evidencias obtenidas con los criterios de auditoría fijados 6.5 Conclusiones de la auditoría 6.6 Elaboración de recomendaciones 6.7 Documentación y supervisión del proceso de auditoría Cada auditoría tiene un objeto diferente: Sanidad, asuntos sociales, ITV. 8

9 GUÍA DE FISCALIZACIÓN OPERATIVA (GFO) 7. Etapa de elaboración del informe 7.1 Introducción 7.2 Características que debe cumplir el informe 7.3 Esquema del informe 7.4 Contenido del informe 7.5 Proceso de elaboración del informe 7.6 Seguimiento del impacto del informe No hay un formato estándar como en la auditoría financiera 9

10 GUÍA DE FISCALIZACIÓN OPERATIVA (GFO) Estructura del informe 1. Resumen general - conclusiones 2. Introducción 3. Objetivos y alcance de la fiscalización. Enfoque metodológico 4. Aspectos generales/observaciones 5. Recomendaciones 10

11 Experiencia práctica Auditoría operativa de la concesión de la asistencia sanitaria integral en el departamento de salud de Manises. Ejercicios

12 Objeto y etapas de la auditoría 12

13 Objeto de la auditoría Auditoría operativa de la concesión sanitaria del departamento de salud de Manises por acuerdo del Consell de la Sindicatura de Comptes previa petición de les Corts Valencianes. El objetivo de la fiscalización es evaluar con criterios de eficiencia, eficacia y economía la asistencia sanitaria integral en el departamento de salud de Manises encomendada mediante concesión administrativa a Especializada y Primaria L Horta- Manises, SA 13

14 Etapas de la auditoría Planificación: estudio preliminar y plan de fiscalización Ejecución Elaboración del informe 14

15 Planificación: Estudio preliminar 15

16 Estudio preliminar Recopilar información Resumir los aspectos más relevantes Proponer objetivos de auditoría Identificar factores de riesgo Establecer criterios de auditoría Determinar las fuentes de los criterios Elegir el enfoque y metodología a seguir Elaborar los programas de trabajo 16

17 Estudio preliminar Búsqueda de información. Ejemplos: Informes sobre Modelo Alzira Legislación aplicable (entre otras, Ley General de Sanidad). Informes de otras ICEX. Aspectos básicos del mapa sanitario valenciano Control de las concesiones administrativas Características básicas de la concesión del dpto. de salud de Manises Artículos revistas especializadas. Organigrama y reglamento de la Conselleria de Sanitat. 17

18 Estudio preliminar Síntesis de los aspectos relevantes de la información recopilada: Describir el entorno: Las concesiones administrativas para gestión de la asistencia sanitaria en el sistema de salud. Identificar el personal clave de la entidad. Reunión inicial. Analizar principales magnitudes económico-presupuestarias. Identificar los servicios de la Conselleria de Sanitat que estén relacionados con las concesiones administrativas. Identificar posibles cuestiones litigiosas Conselleria- Concesionaria Datos empresa adjudicataria de la concesión. 18

19 Estudio preliminar Gasto corriente contable asistencia sanitaria CV: 19

20 Población protegida Estudio preliminar 20

21 Planificación: Características básicas del contrato 555/2006 de gestión de servicios públicos por concesión. Manises 21

22 Características del concierto de resonancias magnéticas 22

23 Algunos aspectos del contrato 23

24 Planificación: Objetivos y alcance Enfoque metodológico 24

25 Objetivos y alcance El objetivo de la auditoría es evaluar con criterios de eficiencia, eficacia y economía la asistencia sanitaria integral en el departamento de salud de Manises encomendada mediante concesión administrativa a Especializada y Primaria L Horta- Manises, SA 25

26 Objetivos y alcance Se han definido los siguientes objetivos concretos: Definiremos los subobjetivos y los criterios de auditoría 26

27 Enfoque metodológico Evaluación del riesgo. Criterios de auditoría y sus fuentes. Enfoque y metodología utilizada. Naturaleza de las pruebas y obtención de evidencia. 27

28 Riesgo derivado de: Evaluación del riesgo La complejidad de los cálculos para determinar el precio del contrato y, en particular, el procedimiento de revisión de la prima anual per cápita. El sistema de control de las derivaciones de pacientes a centros de otros departamentos y las compensaciones presupuestarias correspondientes. La ausencia de indicadores específicos de la calidad del servicio prestado. Las cuestiones litigiosas surgidas entre la Administración y el concesionario. 28

29 Criterios de auditoría y sus fuentes Los criterios de auditoría son unidades de medida que sirven para evaluar la eficiencia, la eficacia y la economía del área o actividad auditada, mediante la comparación con su situación real. Dado que la Conselleria de Sanitat no dispone de indicadores para medir los objetivos que se quieren obtener con la concesión. La Sindicatura ha definido unos criterios de auditoría para cada uno de los objetivos y subobjetivos fijados. 29

30 Objetivos, subobjetivos y criterios de auditoría SIMPLEMENTE SE TRATA DE COMPLETAR ESTOS DATOS 30

31 Objetivos, subobjetivos y criterios de auditoría 31

32 Objetivos, subobjetivos y criterios de auditoría 32

33 Enfoque y metodología. Naturaleza de las pruebas y obtención de evidencia Enfoque: Enfoque basado directamente en los resultados obtenidos para la Entidad, en relación con el objetivo 1. Para dar respuesta a los objetivos 2 y 3 se ha aplicado, adicionalmente, un enfoque basado en los sistemas de control de que dispone la Conselleria de Sanitat para supervisar todos los aspectos que la normativa y las cláusulas del contrato de concesión le otorgan. Se ha analizado la documentación pertinente suministrada por la conselleria y la concesionaria y se han mantenido reuniones y entrevistas tanto con los gestores públicos como con el equipo directivo del Hospital de Manises. 33

34 Enfoque y metodología. Naturaleza de las pruebas y obtención de evidencia Metodología y naturaleza de las pruebas: La metodología utilizada ha consistido básicamente en: El examen de documentos (liquidaciones, informes de inspección, revisión de inversiones, análisis de costes, indicadores, etc.). La observación de los procedimientos de control mediante pruebas en detalle Las entrevistas con personal responsable de la Conselleria Reuniones con personal directivo del concesionario servicio. En cuanto a la naturaleza de las pruebas, se han realizado tanto pruebas numéricas de carácter analítico -tendencias y coeficientes- como pruebas descriptivas basadas en las comparaciones cualitativas. del 34

35 Organización de los papeles de trabajo electrónicos. Documentación del proceso de auditoría. 35

36 Organización papeles de trabajo electrónicos Proyecto TeamMate Documentación del proceso de auditoría 36

37 Informe de la auditoría operativa.contenido 37

38 38

39 39

40 MUCHAS GRACIAS POR VUESTRA ATENCIÓN 40

Planificación del trabajo. Definición de los objetivos

JORNADAS DE AUDITORÍA OPERATIVA EN EL SECTOR PÚBLICO Santa Cruz de Tenerife, 26 y 27 de septiembre de 2016 Planificación del trabajo. Definición de los objetivos Miguel Olivas Arroyo Auditor Sindicatura

JORNADAS DE AUDITORÍA OPERATIVA EN EL SECTOR PÚBLICO Santa Cruz de Tenerife, 26 y 27 de septiembre de 2016 Planificación del trabajo. Definición de los objetivos Miguel Olivas Arroyo Auditor Sindicatura

Retos actuales en la auditoría de la actuación económica de las entidades regionales y locales

Retos actuales en la auditoría de la actuación económica de las entidades regionales y locales La auditoría operativa de las Instituciones Públicas. La auditoría operativa en la Sindicatura de Comptes

Retos actuales en la auditoría de la actuación económica de las entidades regionales y locales La auditoría operativa de las Instituciones Públicas. La auditoría operativa en la Sindicatura de Comptes

Revisión por el control externo de la calidad en la gestión de los servicios públicos. Una aproximación práctica.

Miguel Olivas Arroyo Auditor Sindicatura de Cuentas Comunidad Valenciana Revisión por el control externo de la calidad en la gestión de los servicios públicos. Una aproximación práctica. 1. INTRODUCCIÓN

Miguel Olivas Arroyo Auditor Sindicatura de Cuentas Comunidad Valenciana Revisión por el control externo de la calidad en la gestión de los servicios públicos. Una aproximación práctica. 1. INTRODUCCIÓN

CONTROL INTERNO Y EXTERNO

CONTROL INTERNO Y EXTERNO 19 de abril de 2013 Oficina de Control Presupuestario UNIVERSIDAD DE ALICANTE CÓMO SE REALIZA EL CONTROL DE LA ACTIVIDAD ECONÓMICO-FINANCIERA DE UNA ADMINISTRACIÓN PÚBLICA? Para

CONTROL INTERNO Y EXTERNO 19 de abril de 2013 Oficina de Control Presupuestario UNIVERSIDAD DE ALICANTE CÓMO SE REALIZA EL CONTROL DE LA ACTIVIDAD ECONÓMICO-FINANCIERA DE UNA ADMINISTRACIÓN PÚBLICA? Para

INDICADORES EN LA COMUNIDAD VALENCIANA. Subdirección General de Conciertos Conselleria de Sanitat Generalitat Valenciana

INDICADORES EN LA COMUNIDAD VALENCIANA Subdirección General de Conciertos Conselleria de Sanitat Generalitat Valenciana SITUACIÓN DE PARTIDA TRS EN 2008 SITUACIÓN DE PARTIDA EN 2008 TRATAMIENTO EN HEMODIÁLISIS

INDICADORES EN LA COMUNIDAD VALENCIANA Subdirección General de Conciertos Conselleria de Sanitat Generalitat Valenciana SITUACIÓN DE PARTIDA TRS EN 2008 SITUACIÓN DE PARTIDA EN 2008 TRATAMIENTO EN HEMODIÁLISIS

AUDITORIA DE GESTION

CURSO DE AUDITORIA Tema: AUDITORIA DE GESTION Expositor: Dr. C.P.C. Silvio Wilder Acuña Jara SWAJ 1 AUDITORIA DE GESTION «Visión general «Fase de Planeamiento «Fase de Ejecución «Fase del Informe de Auditoria

CURSO DE AUDITORIA Tema: AUDITORIA DE GESTION Expositor: Dr. C.P.C. Silvio Wilder Acuña Jara SWAJ 1 AUDITORIA DE GESTION «Visión general «Fase de Planeamiento «Fase de Ejecución «Fase del Informe de Auditoria

DOSIER ESPECIAL EL DOCUMENTO CONSTA DE 157 PÁGINAS

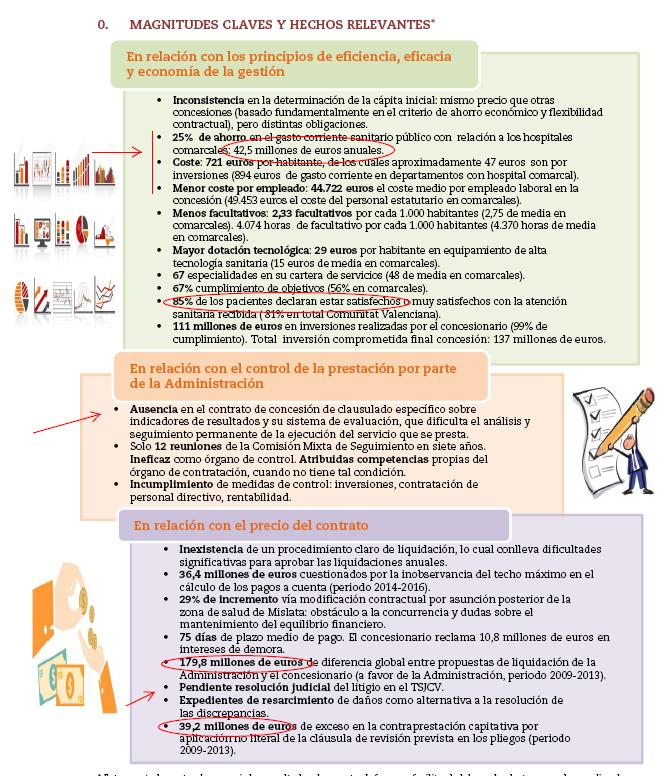

DOSIER ESPECIAL AUDITORÍA DE LA SINDICATURA DE CUENTAS DE LA COMUNIDAD VALENCIANA SOBRE LA ASISTENCIA SANITARIA EN EL DEPARTAMENTO DE MANISES (2009-2015) EL DOCUMENTO CONSTA DE 157 PÁGINAS LUNES DÍA 23

DOSIER ESPECIAL AUDITORÍA DE LA SINDICATURA DE CUENTAS DE LA COMUNIDAD VALENCIANA SOBRE LA ASISTENCIA SANITARIA EN EL DEPARTAMENTO DE MANISES (2009-2015) EL DOCUMENTO CONSTA DE 157 PÁGINAS LUNES DÍA 23

Sobre el Comunicado de CCOO de hoy jueves 16 de febrero

. Sobre el Comunicado de CCOO de hoy jueves 16 de febrero La eficiencia y calidad asistencial del Departamento de La Ribera está avalada por numerosos datos oficiales y contrastables Alzira. (16-2-17)

. Sobre el Comunicado de CCOO de hoy jueves 16 de febrero La eficiencia y calidad asistencial del Departamento de La Ribera está avalada por numerosos datos oficiales y contrastables Alzira. (16-2-17)

HOSPITAL DE CRUCES Urgencias de Pediatría

Hoja 1 de 6 Elaborado por: JAVIER BENITO SANTIAGO MINTEGI Aprobado por: JAVIER BENITO ÍNDICE: 1.- OBJETO 2- DESARROLLO 2.1. Satisfacción del cliente 2.2. Auditoría interna 2.3. Seguimiento y medición de

Hoja 1 de 6 Elaborado por: JAVIER BENITO SANTIAGO MINTEGI Aprobado por: JAVIER BENITO ÍNDICE: 1.- OBJETO 2- DESARROLLO 2.1. Satisfacción del cliente 2.2. Auditoría interna 2.3. Seguimiento y medición de

Memoria de Actividades 2017 de la Comisión de Auditoría y Cumplimiento de Iberdrola México

Secretaría 12 de febrero de 2018 Memoria de Actividades 2017 de la Comisión de Auditoría y Cumplimiento de Iberdrola México Índice I. La Comisión de Auditoría y Cumplimiento 1. Composición 2. Funciones

Secretaría 12 de febrero de 2018 Memoria de Actividades 2017 de la Comisión de Auditoría y Cumplimiento de Iberdrola México Índice I. La Comisión de Auditoría y Cumplimiento 1. Composición 2. Funciones

UNA OPORTUNIDAD PARA LA MEJORA DE LA GESTIÓN:

UNA OPORTUNIDAD PARA LA MEJORA DE LA GESTIÓN: Auditoria operativa enseñanza primaria: Evaluación con criterios de eficiencia, eficacia y economía del programa presupuestario 422.20 Ejercicios 2009-2013

UNA OPORTUNIDAD PARA LA MEJORA DE LA GESTIÓN: Auditoria operativa enseñanza primaria: Evaluación con criterios de eficiencia, eficacia y economía del programa presupuestario 422.20 Ejercicios 2009-2013

Auditoría operativa de la concesión de la asistencia sanitaria integral en el Departamento de Salud de Manises

Sindicatura de Comptes Ejercicios 2009-2015 Auditoría operativa de la concesión de la asistencia sanitaria integral en el Departamento de Salud de Manises AUDITORÍA OPERATIVA DE LA CONCESIÓN DE LA ASISTENCIA

Sindicatura de Comptes Ejercicios 2009-2015 Auditoría operativa de la concesión de la asistencia sanitaria integral en el Departamento de Salud de Manises AUDITORÍA OPERATIVA DE LA CONCESIÓN DE LA ASISTENCIA

Manual de Auditoría Gubernamental de Desempeño

1 GUÍA 13 MEMORANDO DE PLANIFICACIÓN El presente formato servirá para documentar el Memorando de Planificación Operativa y Metodológica de la, debe ser elaborado por los miembros del equipo con experiencia

1 GUÍA 13 MEMORANDO DE PLANIFICACIÓN El presente formato servirá para documentar el Memorando de Planificación Operativa y Metodológica de la, debe ser elaborado por los miembros del equipo con experiencia

01 NORMAS Y PROCEDIMIENTOS DE AUDITORIA

01 NORMAS Y PROCEDIMIENTOS DE AUDITORIA 1. SON LOS REQUISITOS MÍNIMOS DE CALIDAD RELATIVOS A LA PERSONALIDAD DEL AUDITOR, AL TRABAJO QUE DESEMPEÑA Y A LA INFORMACIÓN QUE RINDE COMO RESULTADO DE DICHO TRABAJO.

01 NORMAS Y PROCEDIMIENTOS DE AUDITORIA 1. SON LOS REQUISITOS MÍNIMOS DE CALIDAD RELATIVOS A LA PERSONALIDAD DEL AUDITOR, AL TRABAJO QUE DESEMPEÑA Y A LA INFORMACIÓN QUE RINDE COMO RESULTADO DE DICHO TRABAJO.

CONTRALORIA GENERAL DEL ESTADO MANUAL GENERAL DE AUDITORIA GUBERNAMENTAL

CONTRALORIA GENERAL DEL ESTADO MANUAL GENERAL DE AUDITORIA GUBERNAMENTAL MAYO 2003 PRESENTACION i La Constitución Política de la República del Ecuador y la Ley Orgánica de la Contraloría General del Estado,

CONTRALORIA GENERAL DEL ESTADO MANUAL GENERAL DE AUDITORIA GUBERNAMENTAL MAYO 2003 PRESENTACION i La Constitución Política de la República del Ecuador y la Ley Orgánica de la Contraloría General del Estado,

INFORME DEL CER SOBRE ESTUDIO DE LA NORMATIVA DE LA OLACEFS RESPECTO A LAS ATRIBUCIONES Y OBLIGACIONES DEL AUDITOR DE LA ORGANIZACIÓN

INFORME DEL CER SOBRE ESTUDIO DE LA NORMATIVA DE LA OLACEFS RESPECTO A LAS ATRIBUCIONES Y OBLIGACIONES DEL AUDITOR DE LA ORGANIZACIÓN SOLICITUD En fecha 9 de mayo de 2011, mediante comunicación OLACEFS-SE/C-142-2011,

INFORME DEL CER SOBRE ESTUDIO DE LA NORMATIVA DE LA OLACEFS RESPECTO A LAS ATRIBUCIONES Y OBLIGACIONES DEL AUDITOR DE LA ORGANIZACIÓN SOLICITUD En fecha 9 de mayo de 2011, mediante comunicación OLACEFS-SE/C-142-2011,

Universidad Autónoma del Estado de México Licenciatura en Contaduría Programa de Estudios: Auditoria Gubernamental

Universidad Autónoma del Estado de México Licenciatura en Contaduría 2003 Programa de Estudios: Auditoria Gubernamental I. Datos de identificación Licenciatura Contaduría 2003 Unidad de aprendizaje Auditoria

Universidad Autónoma del Estado de México Licenciatura en Contaduría 2003 Programa de Estudios: Auditoria Gubernamental I. Datos de identificación Licenciatura Contaduría 2003 Unidad de aprendizaje Auditoria

Auditoría Interna. Consiste en examinar de manera objetiva y sistemática una materia de manera independiente, con

Auditoría Interna APLICACIONES PRÁCTICAS Auditoría Interna Consiste en examinar de manera objetiva y sistemática una materia de manera independiente, con el objeto de emitir una opinión. Consideraciones

Auditoría Interna APLICACIONES PRÁCTICAS Auditoría Interna Consiste en examinar de manera objetiva y sistemática una materia de manera independiente, con el objeto de emitir una opinión. Consideraciones

AUDITORIA OPERATIVA DIPLOMADO EN GESTION EMPRESARIAL.

AUDITORIA OPERATIVA DIPLOMADO EN GESTION EMPRESARIAL. PRESENTACION. EXPECTATIVAS. ACUERDOS. QUE ES CONTABILIDAD? Es una ciencia social, que se encarga de estudiar y analizar el patrimonio de una individuo,

AUDITORIA OPERATIVA DIPLOMADO EN GESTION EMPRESARIAL. PRESENTACION. EXPECTATIVAS. ACUERDOS. QUE ES CONTABILIDAD? Es una ciencia social, que se encarga de estudiar y analizar el patrimonio de una individuo,

Sobre opiniones y evidencias en la eficiencia en la gestión hospitalaria pública.

Sobre opiniones y evidencias en la eficiencia en la gestión hospitalaria pública. Autor: Fidel Campoy La colaboración público privada en la gestión de los servicios sanitarios públicos es un terreno complejo,

Sobre opiniones y evidencias en la eficiencia en la gestión hospitalaria pública. Autor: Fidel Campoy La colaboración público privada en la gestión de los servicios sanitarios públicos es un terreno complejo,

Manual de calidad. Objeto y ámbito de aplicación del sistema de gestión de calidad Página 1 de 7

sistema de gestión de calidad Página 1 de 7 1. OBJETO El presente Manual de Calidad tiene por objeto definir el SGC de FARMACIA XXX conforme a los requisitos establecidos en la Norma UNE-EN ISO 9001:2000

sistema de gestión de calidad Página 1 de 7 1. OBJETO El presente Manual de Calidad tiene por objeto definir el SGC de FARMACIA XXX conforme a los requisitos establecidos en la Norma UNE-EN ISO 9001:2000

CONTENIDO. Elementos Conceptuales, Legales y Metodológicos Relativos a la Auditoría de Gestión

METODOLOGÍA PARA LA AUDITORÍA DE GESTIÓN CONTENIDO Introducción A Elementos Conceptuales, Legales y Metodológicos Relativos a la Auditoría de Gestión A1 A2 A3 A4 A5 A6 A7 A8 A9 Precisiones acerca del Control

METODOLOGÍA PARA LA AUDITORÍA DE GESTIÓN CONTENIDO Introducción A Elementos Conceptuales, Legales y Metodológicos Relativos a la Auditoría de Gestión A1 A2 A3 A4 A5 A6 A7 A8 A9 Precisiones acerca del Control

Parte A INSTRUCTOR: ING. DORIAN MOSQUERA

Parte A INSTRUCTOR: ING. DORIAN MOSQUERA La organización debe asegurarse de que las auditorías internas del sistema de gestión de la SST se realizan a intervalos planificados para: a) determinar si el

Parte A INSTRUCTOR: ING. DORIAN MOSQUERA La organización debe asegurarse de que las auditorías internas del sistema de gestión de la SST se realizan a intervalos planificados para: a) determinar si el

PLANIFICACION Y DOCUMENTACION DE LA AUDITORIA.

PLANIFICACION Y DOCUMENTACION DE LA. 1-PLANIFICACION. La primera norma de auditoria generalmente aceptada del trabajo de campo requiere de una planificación adecuada. La auditoria se debe planificar de

PLANIFICACION Y DOCUMENTACION DE LA. 1-PLANIFICACION. La primera norma de auditoria generalmente aceptada del trabajo de campo requiere de una planificación adecuada. La auditoria se debe planificar de

NIVEL 4 ISSAI.GT 1500

Normas Internacionales de las Entidades Fiscalizadoras Superiores adaptadas a Guatemala -ISSAI.GT- -ISSAI.GT-1500 Directriz de Auditoría Financiera Evidencia de auditoría Base de la adaptación De conformidad

Normas Internacionales de las Entidades Fiscalizadoras Superiores adaptadas a Guatemala -ISSAI.GT- -ISSAI.GT-1500 Directriz de Auditoría Financiera Evidencia de auditoría Base de la adaptación De conformidad

INFORME DE LA COMISIÓN DE AUDITORÍA SOBRE LA ACTIVIDAD DESARROLLADA EN EL EJERCICIO 2016

INFORME DE LA COMISIÓN DE AUDITORÍA SOBRE LA ACTIVIDAD DESARROLLADA EN EL EJERCICIO 2016 Dirigido a: CONSEJO DE ADMINISTRACIÓN De: COMISIÓN DE CONTROL, SUPERVISIÓN Y AUDITORÍA DEL CONSEJO DE ADMINISTRACIÓN

INFORME DE LA COMISIÓN DE AUDITORÍA SOBRE LA ACTIVIDAD DESARROLLADA EN EL EJERCICIO 2016 Dirigido a: CONSEJO DE ADMINISTRACIÓN De: COMISIÓN DE CONTROL, SUPERVISIÓN Y AUDITORÍA DEL CONSEJO DE ADMINISTRACIÓN

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

Ribera Salud entrega a la Generalitat Valenciana el Hospital de Alzira con excelentes indicadores asistenciales, de calidad y de promoción de la salud

El director gerente del centro hace balance del estado de la situación, con los datos oficiales de la Conselleria de Sanitat Universal i Salut Pública. Ribera Salud entrega a la Generalitat Valenciana

El director gerente del centro hace balance del estado de la situación, con los datos oficiales de la Conselleria de Sanitat Universal i Salut Pública. Ribera Salud entrega a la Generalitat Valenciana

subcontraloría de auditoría financiera y contable

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

FASE PLANEACION: Estructura general de los programas de trabajo: Nombre de la institución Nombre de la entidad auditada

PLANEACION: En esta fase se establecen las relaciones entre auditores y la entidad, para determinar alcance y objetivos. Se hace un bosquejo de la situación de la entidad, acerca de su organización, sistema

PLANEACION: En esta fase se establecen las relaciones entre auditores y la entidad, para determinar alcance y objetivos. Se hace un bosquejo de la situación de la entidad, acerca de su organización, sistema

Guía para la Formulación, Ejecución, Seguimiento y Liquidación del Presupuesto de la OLACEFS

ORGANIZACIÓN LATINOAMERICANA Y DEL CARIBE DE ENTIDADES FISCALIZADORAS SUPERIORES - OLACEFS Guía para la Formulación, Ejecución, Seguimiento y Liquidación del Presupuesto de la OLACEFS Presentado Por: CORTE

ORGANIZACIÓN LATINOAMERICANA Y DEL CARIBE DE ENTIDADES FISCALIZADORAS SUPERIORES - OLACEFS Guía para la Formulación, Ejecución, Seguimiento y Liquidación del Presupuesto de la OLACEFS Presentado Por: CORTE

PROCEDIMIENTO AUDITORIA INTERNA SISTEMA INTEGRADO

Aprobado: 29/05/2015 Página: 1 de 9 1. OBJETIVO Establecer el procedimiento para la planificación e implementación de auditorías internas, que permitan verificar si el grado de cumplimiento de los objetivos,

Aprobado: 29/05/2015 Página: 1 de 9 1. OBJETIVO Establecer el procedimiento para la planificación e implementación de auditorías internas, que permitan verificar si el grado de cumplimiento de los objetivos,

ISSAI- ES Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700

ISSAI- ES 1700 Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700 Párrafo Fundamentos Introducción a la NIA- ES Contenido de la Guía

ISSAI- ES 1700 Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700 Párrafo Fundamentos Introducción a la NIA- ES Contenido de la Guía

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

Primeras auditorias bajo las NIA-ES

Primeras auditorias bajo las NIA-ES Actividades preliminares y identificación y valoración de riesgos Ponente: Xavier Oliver 1. Actividades Preliminares 2. Importancia Relativa 3. Identificación de los

Primeras auditorias bajo las NIA-ES Actividades preliminares y identificación y valoración de riesgos Ponente: Xavier Oliver 1. Actividades Preliminares 2. Importancia Relativa 3. Identificación de los

Metodología para realizar Auditorías Administrativas

Por siempre responsable de lo que se ha cultivado Universidad del valle de México Auditoria de la Gestión Administrativa Metodología para realizar Auditorías Administrativas CP Isaias Marrufo Góngora MAF,

Por siempre responsable de lo que se ha cultivado Universidad del valle de México Auditoria de la Gestión Administrativa Metodología para realizar Auditorías Administrativas CP Isaias Marrufo Góngora MAF,

ASUNTO: REGLAMENTO ORGÁNICO Y FUNCIONAL DE LA CONSELLERÍA DE SANIDAD Y ÓRGANOS DE GESTIÓN DE LA AGENCIA VALENCIANA DE SALUD.

ASUNTO: REGLAMENTO ORGÁNICO Y FUNCIONAL DE LA CONSELLERÍA DE SANIDAD Y ÓRGANOS DE GESTIÓN DE LA AGENCIA VALENCIANA DE SALUD. I.- INTRODUCCIÓN El pasado día 24 de diciembre de 2012 se publicó en el Diario

ASUNTO: REGLAMENTO ORGÁNICO Y FUNCIONAL DE LA CONSELLERÍA DE SANIDAD Y ÓRGANOS DE GESTIÓN DE LA AGENCIA VALENCIANA DE SALUD. I.- INTRODUCCIÓN El pasado día 24 de diciembre de 2012 se publicó en el Diario

Fiscalización Operativa de Indicadores de Actividad y Calidad en la Empresa Pública de Emergencias Sanitarias (EPES)

") AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS Nuria Mendoza Auditora Cámara de Cuentas de Andalucía Fiscalización Operativa de Indicadores de Actividad y Calidad en la Empresa Pública de Emergencias Sanitarias

AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS Nuria Mendoza Auditora Cámara de Cuentas de Andalucía Fiscalización Operativa de Indicadores de Actividad y Calidad en la Empresa Pública de Emergencias Sanitarias

Documento Técnico NIA-ES CNyP y Dpto. Técnico

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 17 Noviembre 2014 EVIDENCIA DE AUDITORIA (NIA-ES 501) La NIA-ES 501 Evidencia de Auditoría. Consideraciones específicas para determinadas áreas establece

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 17 Noviembre 2014 EVIDENCIA DE AUDITORIA (NIA-ES 501) La NIA-ES 501 Evidencia de Auditoría. Consideraciones específicas para determinadas áreas establece

5. UNIDAD DE AUDITORÍA INTERNA

5. UNIDAD DE AUDITORÍA INTERNA La Unidad de Auditoria Interna está adscrita a la Dirección General del Instituto, con el carácter de Asesoramiento Técnico. Objetivo: Es la Unidad responsable de contribuir

5. UNIDAD DE AUDITORÍA INTERNA La Unidad de Auditoria Interna está adscrita a la Dirección General del Instituto, con el carácter de Asesoramiento Técnico. Objetivo: Es la Unidad responsable de contribuir

Auditoría de Gestión al Capital Humano y el Conocimiento. Una experiencia desde la Facultad de Contabilidad y Finanzas de la Universidad de La Habana.

Auditoría de Gestión al Capital Humano y el Conocimiento. Una experiencia desde la Facultad de Contabilidad y Finanzas de la Universidad de La Habana. MSc. Karen Gutiérrez Echevarría Departamento de Contabilidad

Auditoría de Gestión al Capital Humano y el Conocimiento. Una experiencia desde la Facultad de Contabilidad y Finanzas de la Universidad de La Habana. MSc. Karen Gutiérrez Echevarría Departamento de Contabilidad

CONSEJO DE ADMINISTRACIÓN

MANUAL DE DESCRIPTORES DE PUESTOS: DEPARTAMENTO DE AUDITORIA INTERNA ORGANIGRAMA DEL DEPARTAMENTO DE AUDITORIA INTERNA CONSEJO DE ADMINISTRACIÓN JEFE DEL DEPARTAMENTO DE AUDITORÍA INTERNA Secretaria de

MANUAL DE DESCRIPTORES DE PUESTOS: DEPARTAMENTO DE AUDITORIA INTERNA ORGANIGRAMA DEL DEPARTAMENTO DE AUDITORIA INTERNA CONSEJO DE ADMINISTRACIÓN JEFE DEL DEPARTAMENTO DE AUDITORÍA INTERNA Secretaria de

ASIGNATURA: AUDITORIA OPERATIVA

Página 1 de 6 ASIGNATURA: AUDITORIA OPERATIVA FUNDAMENTOS: Cód.: 13-417/513 Escuela de Administración Año: 2014 El fundamento de esta asignatura se basa en la creciente complejidad de las operaciones que

Página 1 de 6 ASIGNATURA: AUDITORIA OPERATIVA FUNDAMENTOS: Cód.: 13-417/513 Escuela de Administración Año: 2014 El fundamento de esta asignatura se basa en la creciente complejidad de las operaciones que

En Las Palmas de Gran Canaria LA INTERVENTORA GENERAL

RESOLUCIÓN DE LA INTERVENCIÓN GENERAL POR LA QUE APRUEBA EL PLAN ANUAL DE CONTROL FINANCIERO PERMANENTE PARA EL SERVICIO CANARIO DE LA SALUD CORRESPONDIENTE AL EJERCICIO 2018 El artículo 140 de la Le 11/2006,

RESOLUCIÓN DE LA INTERVENCIÓN GENERAL POR LA QUE APRUEBA EL PLAN ANUAL DE CONTROL FINANCIERO PERMANENTE PARA EL SERVICIO CANARIO DE LA SALUD CORRESPONDIENTE AL EJERCICIO 2018 El artículo 140 de la Le 11/2006,

AUDITORÍA INTEGRAL. A todos los funcionarios que realicen actividades propias del Fondo Nacional del Arroz.

PÁGINA 1 DE 6 1. OBJETIVO Establecer un procedimiento que permita al Auditor Interno Fondo Nacional del Arroz, en cumplimiento de las normas vigentes y en el ejercicio de la labor de Auditoría, establecer

PÁGINA 1 DE 6 1. OBJETIVO Establecer un procedimiento que permita al Auditor Interno Fondo Nacional del Arroz, en cumplimiento de las normas vigentes y en el ejercicio de la labor de Auditoría, establecer

CONTRALORÍA GENERAL, TRANSPARENCIA Y MODERNIZACIÓN ADMINISTRATIVA.

LIBRO BLANCO ENTREGA RECEPCIÓN 2015 CONTRALORÍA GENERAL, TRANSPARENCIA Y MODERNIZACIÓN ADMINISTRATIVA. I. Presentación La supervisión es la función de vigilar el trabajo de auditoría realizado por los

LIBRO BLANCO ENTREGA RECEPCIÓN 2015 CONTRALORÍA GENERAL, TRANSPARENCIA Y MODERNIZACIÓN ADMINISTRATIVA. I. Presentación La supervisión es la función de vigilar el trabajo de auditoría realizado por los

NORMA INTERNACIONAL DE AUDITORÍA 610 UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS. iniciados a partir del 15 de diciembre de 2009) CONTENIDO

CONTENIDO") NORMA INTERNACIONAL DE AUDITORÍA 610 UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre

NORMA INTERNACIONAL DE AUDITORÍA 610 UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

PROCEDIMIENTO DE AUDITORIAS FINANCIERAS, ADMINISTRATIVAS, CONTABLES Y JURÍDICAS

HOJA 1 DE 6 1. Objetivo Establecer los aspectos generales que orienten la ejecución de las auditorías internas por parte de la Contraloría Interna del Poder Legislativo del Estado de San Luis Potosí, desde

HOJA 1 DE 6 1. Objetivo Establecer los aspectos generales que orienten la ejecución de las auditorías internas por parte de la Contraloría Interna del Poder Legislativo del Estado de San Luis Potosí, desde

HORAS TEORICAS 16 VALOR CREDITICIO 7 ASESORIA DISCIPLINARIA ASESORÍA CURRICULAR ULTIMA ACTUALIZACION

UNIVERSIDAD AUTONOMA DEL ESTADO DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN LICENCIATURA EN CONTADURIA PROGRAMA DE ESTUDIO CLAVE: ASIGNATURA: AUDITORIA Y CONTRALORÍA GUBERNAMENTAL GRADO: CUARTO SEMESTRE:

UNIVERSIDAD AUTONOMA DEL ESTADO DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN LICENCIATURA EN CONTADURIA PROGRAMA DE ESTUDIO CLAVE: ASIGNATURA: AUDITORIA Y CONTRALORÍA GUBERNAMENTAL GRADO: CUARTO SEMESTRE:

CERTIFICACIÓN Compliance Management.

CERTIFICACIÓN Compliance Management. Certificación Compliance Management Applus+. Applus+ ha desarrollado su esquema de certificación de Sistemas de Gestión de Prevención de Delitos. Nuestro objetivo proporcionar

CERTIFICACIÓN Compliance Management. Certificación Compliance Management Applus+. Applus+ ha desarrollado su esquema de certificación de Sistemas de Gestión de Prevención de Delitos. Nuestro objetivo proporcionar

PROGRAMA DE AUDITORÍA PROCESO DE SEGUIMIENTO Y CONTROL

PROCESO DE SEGUIMIENTO Y CONTROL Tabla de contenido OBJETIVO:... 3 ALCANCE:... 3 DEFINICIONES:... 3 ROLES Y RESPONSABILIDADES:... 4 RESPONSABLE DEL :... 5 PERFIL DE AUDITORES:... 5 SELECCIÓN DE AUDITORES:...

PROCESO DE SEGUIMIENTO Y CONTROL Tabla de contenido OBJETIVO:... 3 ALCANCE:... 3 DEFINICIONES:... 3 ROLES Y RESPONSABILIDADES:... 4 RESPONSABLE DEL :... 5 PERFIL DE AUDITORES:... 5 SELECCIÓN DE AUDITORES:...

Comisión Técnica de Compras y Logística de los Servicios de Salud GT CALIDAD y GT SERVICIOS GENERALES

Comisión Técnica de Compras y Logística de los Servicios de Salud GT CALIDAD y GT SERVICIOS GENERALES COMPOSICIÓN DEL EQUIPO DE CALIDAD CALIDAD Coordina: OBJETIVOS Análisis del grado de desarrollo de los

Comisión Técnica de Compras y Logística de los Servicios de Salud GT CALIDAD y GT SERVICIOS GENERALES COMPOSICIÓN DEL EQUIPO DE CALIDAD CALIDAD Coordina: OBJETIVOS Análisis del grado de desarrollo de los

INDICE DE CONTENIDOS

PRIMERA PARTE: AUDITORÍAS INDICE DE CONTENIDOS RECOMENDACIONES PARA EL ESTUDIO DEL PRESENTE TEXTO 1 INTRODUCCIÓN 2 OBJETIVOS DE LAS AUDITORÍAS DE CALIDAD 4 AMBITO DE APLICACIÓN, BENEFICIOS Y ERRORES MÁS

PRIMERA PARTE: AUDITORÍAS INDICE DE CONTENIDOS RECOMENDACIONES PARA EL ESTUDIO DEL PRESENTE TEXTO 1 INTRODUCCIÓN 2 OBJETIVOS DE LAS AUDITORÍAS DE CALIDAD 4 AMBITO DE APLICACIÓN, BENEFICIOS Y ERRORES MÁS

PLAN BINACIONAL DE DESARROLLO DE LA REGIÓN FRONTERIZA, CAPÍTULO ECUADOR TÉRMINOS DE REFERENCIA PARA CONTRATACION DE AUDITORIA FINANCIERA

PLAN BINACIONAL DE DESARROLLO DE LA REGIÓN FRONTERIZA, CAPÍTULO ECUADOR TÉRMINOS DE REFERENCIA PARA CONTRATACION DE AUDITORIA FINANCIERA 1. ANTECEDENTES EL PLAN BINACIONAL, CAPÍTULO ECUADOR es una entidad

PLAN BINACIONAL DE DESARROLLO DE LA REGIÓN FRONTERIZA, CAPÍTULO ECUADOR TÉRMINOS DE REFERENCIA PARA CONTRATACION DE AUDITORIA FINANCIERA 1. ANTECEDENTES EL PLAN BINACIONAL, CAPÍTULO ECUADOR es una entidad

LA DOCUMENTACION DE AUDITORIA QUE CUMPLA LOS REQUERIMIENTOS DE ESTA NIA Y LOS REQUERIMIENTOS ESPECIFICOS DE DOCUMENTACION DE OTRAS NIAS APLICABLES

LA DOCUMENTACION DE AUDITORIA QUE CUMPLA LOS REQUERIMIENTOS DE ESTA NIA Y LOS REQUERIMIENTOS ESPECIFICOS DE DOCUMENTACION DE OTRAS NIAS APLICABLES PROPORCIONA: 1.- EVIDENCIA DE LAS BASES PARA LLEGAR A

LA DOCUMENTACION DE AUDITORIA QUE CUMPLA LOS REQUERIMIENTOS DE ESTA NIA Y LOS REQUERIMIENTOS ESPECIFICOS DE DOCUMENTACION DE OTRAS NIAS APLICABLES PROPORCIONA: 1.- EVIDENCIA DE LAS BASES PARA LLEGAR A

MANUAL DE PROCEDIMIENTOS DE LA UNIDAD DE AUDITORIA INTERNA

Página 1 de 20 MANUAL DE PROCEDIMIENTOS DE LA UNIDAD DE AUDITORIA INTERNA San Salvador, Diciembre de 2008 ELABORADO POR: REVISADO POR: Vo. Bo.: Página 2 de 20 ÍNDICE PÁGINA I. INTRODUCCION... 3 II. OBJETIVOS...

Página 1 de 20 MANUAL DE PROCEDIMIENTOS DE LA UNIDAD DE AUDITORIA INTERNA San Salvador, Diciembre de 2008 ELABORADO POR: REVISADO POR: Vo. Bo.: Página 2 de 20 ÍNDICE PÁGINA I. INTRODUCCION... 3 II. OBJETIVOS...

Cuadro resumen de la Estrategia

5 Cuadro resumen de la Estrategia OBJETIVO GENERAL Desarrollar un modelo de atención al paciente crónico en la CV que sea capaz de proporcionar a las personas con enfermedades crónicas una atención adaptada

5 Cuadro resumen de la Estrategia OBJETIVO GENERAL Desarrollar un modelo de atención al paciente crónico en la CV que sea capaz de proporcionar a las personas con enfermedades crónicas una atención adaptada

INFORME DE AUDITORÍA OPERATIVA DE LA AGENCIA VALENCIANA DE FOMENTO Y GARANTÍA AGRARIA.

INFORME DE AUDITORÍA OPERATIVA DE LA AGENCIA VALENCIANA DE FOMENTO Y GARANTÍA AGRARIA. A la Dirección de la Agencia Valenciana de Fomento y Garantía Agraria y a la Conselleria de Hacienda y Administración

INFORME DE AUDITORÍA OPERATIVA DE LA AGENCIA VALENCIANA DE FOMENTO Y GARANTÍA AGRARIA. A la Dirección de la Agencia Valenciana de Fomento y Garantía Agraria y a la Conselleria de Hacienda y Administración

La organización debe planificar e implementar los procesos de seguimiento, medición, análisis y mejora necesarios para:

8. MEDICIÓN,ANÁLISIS Y MEJORA 8.1 GENERALIDADES La organización debe planificar e implementar los procesos de seguimiento, medición, análisis y mejora necesarios para: Demostrar la conformidad del producto

8. MEDICIÓN,ANÁLISIS Y MEJORA 8.1 GENERALIDADES La organización debe planificar e implementar los procesos de seguimiento, medición, análisis y mejora necesarios para: Demostrar la conformidad del producto

Subdirector de Seguimiento de Programas. Administrativa. Sustantiva Órgano Interno de Control Director de Planeación Institucional

A. DATOS GENERALES Código del puesto Denominación de puesto Subdirector de Seguimiento de Programas B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones Puesto del superior

A. DATOS GENERALES Código del puesto Denominación de puesto Subdirector de Seguimiento de Programas B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones Puesto del superior

TEMARIO ECONOMISTA DEL GRUPO PROFESIONAL DE TÉCNICOS SUPERIORES NO SANITARIOS

TEMARIO ECONOMISTA DEL GRUPO PROFESIONAL DE TÉCNICOS SUPERIORES NO SANITARIOS Grupos de Temas A.- Legislación General Estatal y Autonómica. B.- Legislación especifica Sanitaria de CAPV. C.- Conocimientos

TEMARIO ECONOMISTA DEL GRUPO PROFESIONAL DE TÉCNICOS SUPERIORES NO SANITARIOS Grupos de Temas A.- Legislación General Estatal y Autonómica. B.- Legislación especifica Sanitaria de CAPV. C.- Conocimientos

Metas y Objetivos de conformidad con el Programa Anual de Auditoría 2016

Metas y Objetivos de conformidad con el Programa Anual de Auditoría 2016 Es importante destacar que la función del Órgano Superior de Fiscalización tiene como responsabilidad llevar a cabo la revisión

Metas y Objetivos de conformidad con el Programa Anual de Auditoría 2016 Es importante destacar que la función del Órgano Superior de Fiscalización tiene como responsabilidad llevar a cabo la revisión

NORMAS DE AUDITORÍA DEL SECTOR GUBERNAMENTAL

NORMAS DE AUDITORÍA DEL SECTOR Guatemala, octubre de 2014 LEY ORGÁNICA DE LA CONTRALORÍA GENERAL DE CUENTAS Decreto Número 31-2002 ARTÍCULO 5. Control gubernamental. El Control Gubernamental es el conjunto

NORMAS DE AUDITORÍA DEL SECTOR Guatemala, octubre de 2014 LEY ORGÁNICA DE LA CONTRALORÍA GENERAL DE CUENTAS Decreto Número 31-2002 ARTÍCULO 5. Control gubernamental. El Control Gubernamental es el conjunto

Guía para la auditoría de los sistemas de gestión de la seguridad y salud en el trabajo. OHSAS 18001

Guía para la auditoría de los sistemas de gestión de la seguridad y salud en el trabajo. OHSAS 18001 Agustín Sánchez-Toledo Ledesma Título: Guía para la auditoría de los sistemas de gestión de la seguridad

Guía para la auditoría de los sistemas de gestión de la seguridad y salud en el trabajo. OHSAS 18001 Agustín Sánchez-Toledo Ledesma Título: Guía para la auditoría de los sistemas de gestión de la seguridad

PLIEGO DE PRESCRIPCIONES TÉCNICAS DEL CONTRATO AUDITORÍA EXTERNA DEL SISTEMA DE GESTIÓN DE LA CALIDAD DE LAS PLAYAS DEL CHORRILLO Y DE LA

PLIEGO DE PRESCRIPCIONES TÉCNICAS DEL CONTRATO AUDITORÍA EXTERNA DEL SISTEMA DE GESTIÓN DE LA CALIDAD DE LAS PLAYAS DEL CHORRILLO Y DE LA RIBERA. TEMPORADA 2016. 1.- OBJETO DEL PLIEGO.- El presente Pliego

PLIEGO DE PRESCRIPCIONES TÉCNICAS DEL CONTRATO AUDITORÍA EXTERNA DEL SISTEMA DE GESTIÓN DE LA CALIDAD DE LAS PLAYAS DEL CHORRILLO Y DE LA RIBERA. TEMPORADA 2016. 1.- OBJETO DEL PLIEGO.- El presente Pliego

AUDITORIAS INTERNAS DE CALIDAD

Hoja de Control de Actualizaciones del Documento VERSION FECHA DESCRIPCION DE LA MODIFICACION 01 15/03/2011 Se modifica el numeral 4.2 Planeación de auditoria. ELABORO REVISO APROBO NOMBRE: Guillermo Bolívar

Hoja de Control de Actualizaciones del Documento VERSION FECHA DESCRIPCION DE LA MODIFICACION 01 15/03/2011 Se modifica el numeral 4.2 Planeación de auditoria. ELABORO REVISO APROBO NOMBRE: Guillermo Bolívar

Trasladando la experiencia internacional de salud al ámbito colombiano. El caso del Grupo Ribera Salud

Trasladando la experiencia internacional de salud al ámbito colombiano. El caso del Grupo Ribera Salud 5 EL MODELO DE COLABORACIÓN PÚBLICO-PRIVADA DE RIBERA SALUD IDEAS CLAVE 11 EL MODELO DE COLABORACIÓN

Trasladando la experiencia internacional de salud al ámbito colombiano. El caso del Grupo Ribera Salud 5 EL MODELO DE COLABORACIÓN PÚBLICO-PRIVADA DE RIBERA SALUD IDEAS CLAVE 11 EL MODELO DE COLABORACIÓN

Documento Técnico NIA-ES CNyP y Dpto. Técnico

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 28 Abril 2015 UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS (NIA-ES 610) La NIA-ES 610 Utilización del trabajo de los auditores internos establece las

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 28 Abril 2015 UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS (NIA-ES 610) La NIA-ES 610 Utilización del trabajo de los auditores internos establece las

9.3 GLOSARIO DE TÉRMINOS

Página: 1 de 8 9.3 GLOSARIO DE TÉRMINOS Las siguientes definiciones están dirigidas a asegurar el entendimiento del estándar de calidad de la Benemérita y Centenaria Escuela Normal del Estado y su aplicación

Página: 1 de 8 9.3 GLOSARIO DE TÉRMINOS Las siguientes definiciones están dirigidas a asegurar el entendimiento del estándar de calidad de la Benemérita y Centenaria Escuela Normal del Estado y su aplicación

CONSORCIO CENTRO ASOCIADO DE LA UNED DE ALBACETE

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSORCIO CENTRO ASOCIADO DE LA UNED DE ALBACETE Informe de auditoría de las cuentas anuales Ejercicio 2016

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONSORCIO CENTRO ASOCIADO DE LA UNED DE ALBACETE Informe de auditoría de las cuentas anuales Ejercicio 2016

PLAN ESTRATÉGICO DE LA CÁMARA DE COMPTOS DE NAVARRA ( )

") PLAN ESTRATÉGICO DE LA CÁMARA DE COMPTOS DE NAVARRA (2011-2016) La Cámara de Comptos de Navarra, según dispone el artículo 1 de la Ley Foral 19/1984, es el órgano técnico, dependiente del Parlamento y

PLAN ESTRATÉGICO DE LA CÁMARA DE COMPTOS DE NAVARRA (2011-2016) La Cámara de Comptos de Navarra, según dispone el artículo 1 de la Ley Foral 19/1984, es el órgano técnico, dependiente del Parlamento y

Compendio de Auditoría. Antonio Juan Lattuca

Compendio de Auditoría Antonio Juan Lattuca ÍNDICE 15 Agradecimientos 17 Prefacio 19 Prólogo 23 25 28 31 37 43 62 Capítulo 1 La auditoría externa de estados contables 1. Necesidad de información contable

Compendio de Auditoría Antonio Juan Lattuca ÍNDICE 15 Agradecimientos 17 Prefacio 19 Prólogo 23 25 28 31 37 43 62 Capítulo 1 La auditoría externa de estados contables 1. Necesidad de información contable

NIVEL 4 ISSAI.GT 1315

Normas Internacionales de las Entidades Fiscalizadoras Superiores adaptadas a Guatemala -ISSAI.GT- -ISSAI.GT- 1315 Directriz de Auditoría Financiera Identificación y evaluación de los riesgos de irregularidades

Normas Internacionales de las Entidades Fiscalizadoras Superiores adaptadas a Guatemala -ISSAI.GT- -ISSAI.GT- 1315 Directriz de Auditoría Financiera Identificación y evaluación de los riesgos de irregularidades

LINEAMIENTOS DE AUDITORIA DE GESTIÓN

LINEAMIENTOS DE AUDITORIA DE GESTIÓN Antecedentes De acuerdo con la Carta Constitutiva de la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores (OLACEFS), aprobada en la XXII

LINEAMIENTOS DE AUDITORIA DE GESTIÓN Antecedentes De acuerdo con la Carta Constitutiva de la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores (OLACEFS), aprobada en la XXII

IX ENCUENTROS TÉCNICOS DE INSTITUCIONES DE CONTROL EXTERNO. Avance Programa Definitivo

IX ENCUENTROS TÉCNICOS DE INSTITUCIONES DE CONTROL EXTERNO Avance Programa Definitivo Lugar: Pamplona, sede del Instituto Navarro de Administración Pública (INAP).-Calle Navarrería, 39 Fechas: 26 y 27

IX ENCUENTROS TÉCNICOS DE INSTITUCIONES DE CONTROL EXTERNO Avance Programa Definitivo Lugar: Pamplona, sede del Instituto Navarro de Administración Pública (INAP).-Calle Navarrería, 39 Fechas: 26 y 27

MANUAL DE AUDITORÍA INTERNA

GLOSARIO GLOSARIO 1 Actividad Una o más operaciones afines y sucesivas que forman parte de un procedimiento ejecutado por una misma persona o una misma unidad administrativa. Archivo Conjunto de documentos

GLOSARIO GLOSARIO 1 Actividad Una o más operaciones afines y sucesivas que forman parte de un procedimiento ejecutado por una misma persona o una misma unidad administrativa. Archivo Conjunto de documentos

CORTE DE CUENTAS DE LA REPÚBLICA DIRECCION DE AUDITORIA TRES

CORTE DE CUENTAS DE LA REPÚBLICA DIRECCION DE AUDITORIA TRES INFORME DE AUDITORÍA DE GESTIÓN AL HOSPITAL MILITAR CENTRAL (HMC), POR EL PERÍODO DEL 01 DE AGOSTO DE 2013 AL 31 DE DICIEMBRE DE 2015 Corte

CORTE DE CUENTAS DE LA REPÚBLICA DIRECCION DE AUDITORIA TRES INFORME DE AUDITORÍA DE GESTIÓN AL HOSPITAL MILITAR CENTRAL (HMC), POR EL PERÍODO DEL 01 DE AGOSTO DE 2013 AL 31 DE DICIEMBRE DE 2015 Corte

MAPAS DE RIESGOS. Las modificaciones a este Procedimiento las debe realizar el Auditor Interno FNA, con aprobación del Gerente General.

PÁGINA 1 DE 6 1. OBJETIVO Establecer un procedimiento que permita a Fedearroz Fondo Nacional del Arroz (Fedearroz FNA) la implementación de la Gestión del Riesgo, mediante la elaboración de los mapas de

PÁGINA 1 DE 6 1. OBJETIVO Establecer un procedimiento que permita a Fedearroz Fondo Nacional del Arroz (Fedearroz FNA) la implementación de la Gestión del Riesgo, mediante la elaboración de los mapas de

Auditoría. 3 > Normas, evidencia y programa de auditoría

Auditoría. 3 > Normas, evidencia y programa de auditoría Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 11 Auditoría. 3 > Normas, evidencia y programa de auditoría 1 2 de caracter general Normas

Auditoría. 3 > Normas, evidencia y programa de auditoría Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 11 Auditoría. 3 > Normas, evidencia y programa de auditoría 1 2 de caracter general Normas

Norma N del Manual de Normas Generales de Auditoría

Norma N 203-05 del Manual de Normas Generales de Auditoría Israel Barrantes Sánchez Algunos colegas auditores y auditoras, me han consultado acerca de la interpretación de la norma N 203-05 del Manual

Norma N 203-05 del Manual de Normas Generales de Auditoría Israel Barrantes Sánchez Algunos colegas auditores y auditoras, me han consultado acerca de la interpretación de la norma N 203-05 del Manual

9.3 GLOSARIO DE TÉRMINOS

Página: 1 de 7 9.3 GLOSARIO DE TÉRMINOS Las siguientes definiciones están dirigidas a asegurar el entendimiento del estándar de calidad de la Benemérita y Centenaria Escuela Normal del Estado y su aplicación.

Página: 1 de 7 9.3 GLOSARIO DE TÉRMINOS Las siguientes definiciones están dirigidas a asegurar el entendimiento del estándar de calidad de la Benemérita y Centenaria Escuela Normal del Estado y su aplicación.

Toda empresa debe tener un Sistema de Gestión en Seguridad y Salud Ocupacional

IMPLEMENTACION DE LA LEY DE SEGURIDAD Y SALUD EN EL TRABAJO MG. Alejandro Borda Izquierdo- Doctorado en Salud Pública- Magíster en Salud Pública y Salud Ocupacional- Especialista en Salud Ocupacional-

IMPLEMENTACION DE LA LEY DE SEGURIDAD Y SALUD EN EL TRABAJO MG. Alejandro Borda Izquierdo- Doctorado en Salud Pública- Magíster en Salud Pública y Salud Ocupacional- Especialista en Salud Ocupacional-

A. DATOS GENERALES AUDITOR (SUBGERENTE) NO LE APLICA B. DESCRIPCIÓN DEL PUESTO. Consejo de Promoción Turística de México, S.A. de C.V.

NO LE APLICA B. DESCRIPCIÓN DEL PUESTO. Consejo de Promoción Turística de México, S.A. de C.V.") A. DATOS GENERALES CÓDIGO DEL PUESTO DENOMINACIÓN DEL PUESTO CARACTERISTICA OCUPACIONAL I. DATOS DE IDENTIFICACIÓN DEL PUESTO NOMBRE DE LA INSTITUCIÓN O3 AUDITOR (SUBGERENTE) NO LE APLICA B. DESCRIPCIÓN

A. DATOS GENERALES CÓDIGO DEL PUESTO DENOMINACIÓN DEL PUESTO CARACTERISTICA OCUPACIONAL I. DATOS DE IDENTIFICACIÓN DEL PUESTO NOMBRE DE LA INSTITUCIÓN O3 AUDITOR (SUBGERENTE) NO LE APLICA B. DESCRIPCIÓN

La nueva generación de leyes de Salud Pública: una ventana de oportunidad para la EIS?

La nueva generación de leyes de Salud Pública: una ventana de oportunidad para la EIS? D. Manuel Escolano Puig Director General de Salud Pública de la Comunidad Valenciana Conselleria de Sanitat Evaluación

La nueva generación de leyes de Salud Pública: una ventana de oportunidad para la EIS? D. Manuel Escolano Puig Director General de Salud Pública de la Comunidad Valenciana Conselleria de Sanitat Evaluación

PLAN ANUAL OPERATIVO 2014

PLAN ANUAL OPERATIVO 2014 Misión Visión Auditoría Interna Marco Estratégico 2013 Orientaciones para el ejercicio de la actividad, productos, bases técnicas y mejoramiento interno Somos un órgano independiente,

PLAN ANUAL OPERATIVO 2014 Misión Visión Auditoría Interna Marco Estratégico 2013 Orientaciones para el ejercicio de la actividad, productos, bases técnicas y mejoramiento interno Somos un órgano independiente,

MODELO DE INFORME. Al Consejo de Administración

MODELO DE INFORME Informe del auditor independiente sobre la información descriptiva requerida por la Comisión Nacional del Mercado de Valores a [nombre de la entidad] y sobre la adecuación y eficacia

MODELO DE INFORME Informe del auditor independiente sobre la información descriptiva requerida por la Comisión Nacional del Mercado de Valores a [nombre de la entidad] y sobre la adecuación y eficacia

Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal.

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

PROCEDIMIENTO PARA AUDITORIAS INTERNAS 1. OBJETIVO

1. OBJETIVO Establecer un procedimiento para realizar la planeación y ejecución de las auditorías internas, donde se determine la conformidad de los Sistemas de Gestión de la Cámara de Comercio del Cauca,

1. OBJETIVO Establecer un procedimiento para realizar la planeación y ejecución de las auditorías internas, donde se determine la conformidad de los Sistemas de Gestión de la Cámara de Comercio del Cauca,

Cambian las NIA la manera de auditar?

23è Fòrum de l Auditor Professional Cambian las NIA la manera de auditar? Rosa Puigvert Javier Romero Ana Baro Departamento Técnico Col legi de Censors Jurats de Comptes de Catalunya 1 2 12 19 10 17 18

23è Fòrum de l Auditor Professional Cambian las NIA la manera de auditar? Rosa Puigvert Javier Romero Ana Baro Departamento Técnico Col legi de Censors Jurats de Comptes de Catalunya 1 2 12 19 10 17 18

LA AUDITORIA FINANCIERA CPC MIGUEL DÍAZ INCHICAQUI

LA AUDITORIA FINANCIERA CPC MIGUEL DÍAZ INCHICAQUI CAPITULO VIII ETAPAS DEL PROCESOS DE LA AUDITORÍA FINANCIERA PLANEAMIENTO - CONCEPTO Elaborar una estrategia de acuerdo a las características específicas

LA AUDITORIA FINANCIERA CPC MIGUEL DÍAZ INCHICAQUI CAPITULO VIII ETAPAS DEL PROCESOS DE LA AUDITORÍA FINANCIERA PLANEAMIENTO - CONCEPTO Elaborar una estrategia de acuerdo a las características específicas

a) El Comité de Prácticas Internacionales de Auditoría (IAASB) ha publicado las siguientes normas (International Standards on Auditing-ISA):

El Comité de Prácticas Internacionales de Auditoría (IAASB) ha publicado las siguientes normas (International Standards on Auditing-ISA):") La Federación Internacional de Auditores («International Federation of Accountants» IFAC ) se constituyó en 1977 en el Congreso Internacional de Contabilidad de Munich con el objetivo de desarrollar y

La Federación Internacional de Auditores («International Federation of Accountants» IFAC ) se constituyó en 1977 en el Congreso Internacional de Contabilidad de Munich con el objetivo de desarrollar y

La autenticidad de este documento puede ser comprobada mediante el código electrónico: TVWQYOGYXLXD2PS8 en

MINISTERIO DE HACIENDA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AUDITORÍA DE CUENTAS ANUALES EJERCICIO 2017 CONSEJO ECONÓMICO Y SOCIAL Plan de control AP/2018 Código AUDInet 2018/404 Oficina

MINISTERIO DE HACIENDA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AUDITORÍA DE CUENTAS ANUALES EJERCICIO 2017 CONSEJO ECONÓMICO Y SOCIAL Plan de control AP/2018 Código AUDInet 2018/404 Oficina

DIRECCIÓN DE AUDITORÍA INTERNA

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

"Modelo Sanitario de Gestión Compartida. Modelo dinamizador de la economía valenciana" 7 junio 2012

"Modelo Sanitario de Gestión Compartida. Modelo dinamizador de la economía valenciana" 7 junio 2012 Cambio estructural El nuevo modelo sanitario de Gestión Compartida Base jurídica Ley 15/1997 del 25 de

"Modelo Sanitario de Gestión Compartida. Modelo dinamizador de la economía valenciana" 7 junio 2012 Cambio estructural El nuevo modelo sanitario de Gestión Compartida Base jurídica Ley 15/1997 del 25 de

INSPECCIÓN GENERAL DE COOPERATIVAS MANUAL DE NORMAS Y PROCEDIMIENTOS DE AUDITORIA INTERNA (UDAI)

") Página 1 de 13 Página 2 de 13 INSPECCIÓN GENERAL DE COOPERATIVAS MANUAL DE NORMAS Y PROCEDIMIENTOS DE AUDITORIA INTERNA (UDAI) Página 3 de 13 Guatemala, Marzo del 2,008. 1. UNIDAD DE AUDITORIA INTERNA

Página 1 de 13 Página 2 de 13 INSPECCIÓN GENERAL DE COOPERATIVAS MANUAL DE NORMAS Y PROCEDIMIENTOS DE AUDITORIA INTERNA (UDAI) Página 3 de 13 Guatemala, Marzo del 2,008. 1. UNIDAD DE AUDITORIA INTERNA

Los trabajos contratados tienen que tener como resultado la emisión de dos informes:

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DE LOS SERVICIOS PARA LA REALIZACIÓN DE LA AUDITORÍA FINANCIERA DE LAS CUENTAS ANUALES DEL CONSORCIO PARA LA NORMALIZACIÓN LINGÜÍSTICA Y DE CUMPLIMIENTO

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DE LOS SERVICIOS PARA LA REALIZACIÓN DE LA AUDITORÍA FINANCIERA DE LAS CUENTAS ANUALES DEL CONSORCIO PARA LA NORMALIZACIÓN LINGÜÍSTICA Y DE CUMPLIMIENTO