MR Consultores. Impuesto a las Ganancias Jornadas de Capacitación. mayo 2018 Disertante: Dr. Diego Mazzaroni.

|

|

|

- Carlos Vera Gutiérrez

- hace 5 años

- Vistas:

Transcripción

1 MR Consultores Jornadas de Capacitación Impuesto a las Ganancias 2017 mayo 2018 Disertante: Dr. Diego Mazzaroni

2 INVERSIONES EN EL EXTERIOR DE PERSONAS HUMANAS

3 INVERSIONES EN EL EXTERIOR DE PERSONAS HUMANAS CONSIDERACIONES SOBRE TITULOS BRASILEROS: 1. Ley (año 1982) Convenio vigente: El CDI sólo tiene implicancias en IIGG, no tiene efecto en Bienes Personales; Todas las rentas sometidas a imposición en Brasil, son NO computables para IIGG en Argentina (incluye títulos públicos y privados de Brasil) 2. Protocolo de enmienda al CDI (2017) NO VIGENTE AÚN: IBP: queda incluido con posibilidad de tomar crédito de impuesto (ya está previsto en la ley del gravamen) IIGG: sólo quedarán exentos los bonos públicos, en tanto que los corporativos quedarán gravados.

4 INVERSIONES EN EL EXTERIOR DE PERSONAS HUMANAS LEY DE OBLIGACIONES NEGOCIABLES: Art. 36. Serán objeto del tratamiento impositivo establecido a continuación [EXENTOS EN EL IIGG] de las obligaciones negociables previstas en la presente ley, siempre que se cumplan las siguientes condiciones y obligaciones: Se trate de emisiones de obligaciones negociables que sean colocadas por oferta pública, contando para ello con la respectiva autorización de la Comisión Nacional de Valores. PROBLEMAS CON LAS ON DE EMPRESAS ARGENTINAS EMITIDAS EN EL EXTERIOR importante: para el año 2018 quedan todas gravadas

5 INVERSIONES EN EL EXTERIOR DE PERSONAS HUMANAS Ciclo de Actualidad Tributaria CPCECABA /05 PREGUNTA: Una persona humana tiene una cuenta financiera en el exterior conformada por títulos públicos de nuestro país y obligaciones negociables argentinas colocadas por oferta pública en Argentina. Se consulta acerca del tratamiento en el impuesto a las ganancias de la renta percibida por los mencionados instrumentos. RESPUESTA: Las rentas generadas por títulos públicos de nuestro país y obligaciones negociables argentinas colocadas por oferta pública en Argentina en una cuenta financiera del exterior de una persona humana se encuentran exentas en el impuesto a las ganancias.

6 ANALISIS DE PORFOLIO DE INVERSIONES Cash Ingresos/Egresos: depósitos, retiros y consumos. Cobro renta: intereses/dividendos Temas importantes: segregación de rentas exentas y gravadas de acuerdo al tipo de tenencia. Cuantificar diferencia de cambio. Gastos: comisiones, fees por movimientos/mantenimiento de cuenta, impuestos. Equities Compras: DATO RELEVANTE fecha y tipo de cambio para la determinación del costo de incorporación al patrimonio. Ventas: tener en cuenta la fecha y el tipo de cambio para la correcta determinación del resultado gravado y de la diferencia de cambio exenta. Análisis del inventario de títulos: se recomienda armar STOCK [criterio PEPS?]. Fixed Income Compras y ventas: mismas consideraciones que EQUITIES. Análisis de tenencias: considerar si hay tenencias de bonos argentinos (renta y tenencia exenta en IIGG e IBP). IDENTIFICAR VALOR DE ORIGEN o COSTO (IIGG) y VALOR DE MERCADO AL CIERRE (IBP)

7 CASH Cobro de renta. Dividendos e intereses cobrados: analizar si corresponde a tenencias gravadas o no en el impuesto Pago de tarjetas (CONSUMO) Resultado obtenido por la venta de las tenencias: analizar la gravavilidad de c/u de las operaciones Gastos: deducibles en IIGG

8 APERTURA MOVIMIENTOS CASH RENTA SEGUNDA CAT. FTE. EXTRANJERA: escala

9 T I P O D E O P E R A C I O N IIGG 2017 Tratamiento fiscal de la renta financiera APERTURA MOVIMIENTOS CASH RENTA CEDULAR GRAVADA 15% EN MONEDA DURA P R E C I O D E V E N T A

10 DETALLE EQUITIES armado STOCK Detalle de tenencias Costo de compra de las tenencias: valuación IIGG. Valor de mercado al cierre del período, en este caso, mes de diciembre, es la que se debe tomar en Bienes Personales

11 DETALLE FIXED INCOME armado de STOCK Detalle de tenencias Costo de compra de las tenencias: valuación IIGG Valor de mercado al cierre del período, en este caso, mes de diciembre, es la que se debe tomar en Bienes Personales

12 DETALLE FIXED INCOME - tenencia OBLIGACIONES NEGOCIALES EMITIDAS EN EL EXTERIOR rdo. venta gravado? Government securities: las tenencias de bonos argentinos (renta y tenencia exenta)

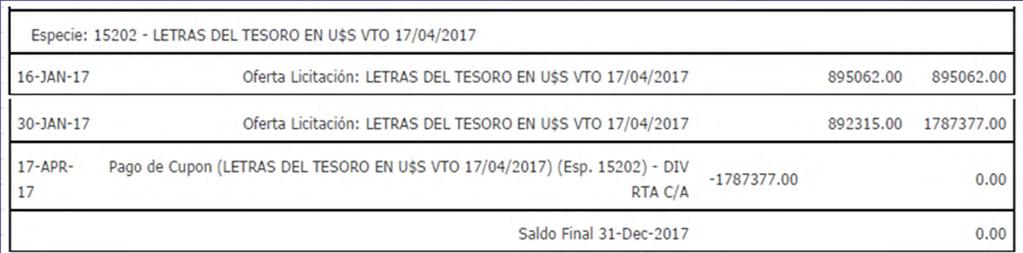

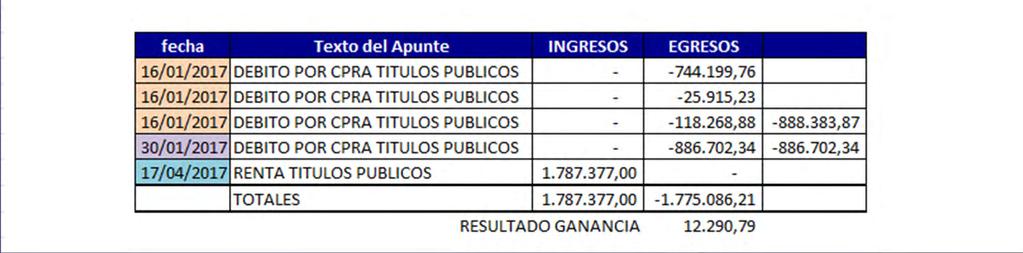

13 PROCEDIMIENTO DE COMPRA DE LETRAS Y LETES COMPRA A VALOR DESCONTADO (menor que el nominal) ACREDITACIÓN DEL VALOR NOMINAL AL VTO. VENTA EN EL MERCADO SECUNDARIO (previo al vto.)

14 PROCEDIMIENTO DE COMPRA DE LETRAS Y LETES

15 CASO PRÁCTICO 1. El día 27/02/2017 compró 200 acciones de Morgan Stanley de USA por USD , El día 19/05/2017 cobra dividendos por USD 120, El día 24/11/2017 vende la totalidad de las acciones de Morgan Stanley de USA por USD ,00. INGRESOS: a cuenta de CASH INGRESO EXENTO / JUSTIFICACION PATRIMONIAL

16 PARTICIPACION EN SOCIEDADES DE EXTERIOR - IMPUTACIÓN SOCIEDADES POR ACCIONES OTRO TIPO DE SOCIEDADES percibido transparencia fiscal Puesta a disposición de los DIVIDENDOS Al año fiscal en que cierre ejercicio la sociedad del exterior

17 PARTICIPACION EN SOCIEDADES DE EXTERIOR - IMPUTACIÓN SINCERAMIENTO FISCAL Bienes pertenecientes a sociedades que fueron declarados directamente por sus titulares residentes (ej. inmuebles; cuentas bancarias, portafolios de inversiones, etc.) Imputación de la renta en forma directa a la persona humana residente

18 CREDITO POR IMPUESTOS ANALOGOS PAGADOS EN EL EXTERIOR (Foreign Tax Credit) DEFINICION GENERAL: Del impuesto de esta ley correspondiente a las ganancias de fuente extranjera, los residentes en el país comprendidos en el artículo 119 deducirán, hasta el límite determinado por el monto de ese impuesto, un crédito por los gravámenes nacionales análogos efectivamente pagados en los países en los que se obtuvieren tales ganancias [ ] REFERENCIAS NORMATIVAS: Capítulo IX LIG [art. 168 a 179] y art. s/n a continuación del 165 (VIII) a (XIII) del Decreto Reglamentario.

19 CREDITO POR IMPUESTOS ANALOGOS PAGADOS EN EL EXTERIOR (Foreign Tax Credit) Qué se entiende por "impuesto análogo"? los que se impongan a las ganancias, en tanto graven la renta neta o acuerden deducciones que permitan la recuperación de los costos y gastos significativos computables para determinarla. También resultan de aplicación cuando el crédito se origine en impuestos, que de acuerdo a la normativa legal vigente en el país de origen de las rentas, se hayan determinado en FORMA PRESUNTA. No se establecen restricciones respecto al origen o naturaleza de las rentas, es decir, se pueden compensar ganancias provenientes de distintos Estados y diversas actividades.

20 CREDITO POR IMPUESTOS ANALOGOS PAGADOS EN EL EXTERIOR (Foreign Tax Credit) REQUISITOS: Las sumas a computar tienen que haber sido efectivamente abonadas a los fiscos de los países extranjeros. Comprende a los pagos por saldos de declaraciones juradas, anticipos y retenciones. A consecuencia de lo anterior, se excluye la posibilidad de computar el impuesto exonerado del exterior (tax sparing clause) como también la acreditación por desgravaciones originadas en medidas promocionales del país de origen. Se deberá contar con la documentación de respaldo correspondiente sobre los pagos. Es necesaria la intervención del fisco extranjero y consulado?

21 CREDITO POR IMPUESTOS ANALOGOS PAGADOS EN EL EXTERIOR (Foreign Tax Credit) CUANTIFICACIÓN: los impuestos análogos se convertirán a moneda argentina al tipo de cambio comprador, conforme a la cotización del Banco de la Nación Argentina, al cierre del día en que se produzca su efectivo pago. LIMITE: hasta el incremento de la obligación fiscal originado por la incorporación de la renta de fuente extranjera. LIMITE (2): Cuando el crédito provenga de un país extranjero que se determine la renta en forma global (incluya la renta de fuente argentina), se deberá prorratear.

22 CREDITO POR IMPUESTOS ANALOGOS PAGADOS EN EL EXTERIOR (Foreign Tax Credit) PERIODO DE IMPUTACIÓN Impuesto pagado directamente por un residente argentino: se imputa al PERIODO DE PAGO. Este criterio puede generar divergencias con las rentas de fuente extranjera que se imputan por lo devengado. Establecimientos estables y sociedades de personas del exterior: se imputará al año fiscal en el que debe incluirse el resultado del "EE" en la DDJJ Argentina, siempre que dicho ingreso se produjera antes de su vencimiento.

23 CREDITO POR IMPUESTOS ANALOGOS PAGADOS EN EL EXTERIOR (Foreign Tax Credit) PERIODO DE IMPUTACIÓN (2) Sociedades por acciones: Se puede computar tanto el crédito directo, como el crédito indirecto, cumpliendo con los requisitos de participación mínima por parte del accionista: Participación directa: tenencia de al menos 25% del capital; Participación indirecta: participación directa durante el año anterior al pago de dividendos + el 15% de participación en la sociedad de segundo escalón, que no puede estar en un país «no cooperante». IMPUTACION: en el período en que se declara la renta (estando pagado antes del vto. de la DJ); o en el período de pago.

24 IIGG 2017 NUEVO APLICATIVO RENTAS BIENES y DEUDAS MI DECLARACION VARIACIONES PATRIMONIALES PRESENTAR DDJJ DETERMINACIÓN DEL IMPUESTO DETERMINACIÓN DEL SALDO

25 Fuente argentina 1 cat. 2 cat. 3 cat. 4 cat. RENTAS Fuente extranjera 1 cat. 2 cat. 3 cat. 4 cat.

26 1 CAT Ingresos: DETALLADOS POR CADA INMUEBLE Gastos y deducciones (se permite carga agrupada) Requiere datos del inquilino 2 CAT Acciones, cuotas y participaciones sociales, títulos, bonos y demás valores (RENTA CEDULAR 15%) Instrumentos y/o contratos derivados -a excepción de las operaciones de cobertura- y otros (RENTA GRAL) Segregar por tipo de RENTA 3 CAT Ingresos segregados por origen de renta. Gastos y deducciones Participaciones en empresas y/o fideicomisos 4 CAT Ingresos (autónomo, relación de dependencia, etc.) Gastos y deducciones Validación de las relaciones laborales Trae datos de aportes en línea, SIRADIG, etc.

Tarjetas de crédito Tarjetas de débito 2.")

27 NUESTRA PARTE (versión 2017): 1. Información disponible: Facturas recibidas (comprobantes electrónicos) Tarjetas de crédito Tarjetas de débito 2. Información NO disponible (al contribuyente) Expensas Colegios Prepagas Fideicomisos

28 Quebrantos Generales (FA / FE) Impuesto determinado Deducciones Personales Desgravaciones BRINDA UN DETALLE POR FUENTE Y TIPO DE RENTA (cedular o general)

Partidas inmobiliarias")

29 PROBLEMAS FRECUENTES DE VALIDACION DE DATOS El sistema trae información de manera automática de distintos lugares, la cual muchas veces genera problemas de validación: Participaciones en sociedades del país Retenciones Moneda extranjera (tipo de cambio) Partidas inmobiliarias de la PBA

30 Departamento de capacitación

Crédito de impuesto. Expositora: Cecilia Goldemberg

Crédito de impuesto Expositora: Cecilia Goldemberg C.P.C.E.C.A.B.A. - 19 Simposio sobre Legislación Tributaria Argentina Comisión 1 : Tratamiento de rentas y bienes del exterior. Septiembre 2017 Métodos

Crédito de impuesto Expositora: Cecilia Goldemberg C.P.C.E.C.A.B.A. - 19 Simposio sobre Legislación Tributaria Argentina Comisión 1 : Tratamiento de rentas y bienes del exterior. Septiembre 2017 Métodos

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 17/05/2017

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 17/05/2017 PERSONAS HUMANAS RESIDENTES EN EL PAÍS: INVERSIONES Y TENENCIAS EN EL EXTERIOR 1) PREGUNTA: Un contribuyente sinceró un portfolio

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 17/05/2017 PERSONAS HUMANAS RESIDENTES EN EL PAÍS: INVERSIONES Y TENENCIAS EN EL EXTERIOR 1) PREGUNTA: Un contribuyente sinceró un portfolio

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL NOVEDADES INDICE. Antecedentes del autor... 7 Palabras preliminares...

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 - NOVEDADES INDICE Antecedentes del autor... 7 Palabras preliminares... 11 CAPITULO I IMPUESTO A LAS GANANCIAS 2008 NOVEDADES 1. Incremento de las deducciones

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 - NOVEDADES INDICE Antecedentes del autor... 7 Palabras preliminares... 11 CAPITULO I IMPUESTO A LAS GANANCIAS 2008 NOVEDADES 1. Incremento de las deducciones

POST BLANQUEO / SITUACIONES A TENER EN CUENTA: Marcelo Serra

POST BLANQUEO / SITUACIONES A TENER EN CUENTA: Marcelo Serra Post blanqueo Situaciones a tener en cuenta 1. Impuesto a las ganancias. Tax credit. 2. Impuesto sobre los bienes personales. Tax credit. 3.

POST BLANQUEO / SITUACIONES A TENER EN CUENTA: Marcelo Serra Post blanqueo Situaciones a tener en cuenta 1. Impuesto a las ganancias. Tax credit. 2. Impuesto sobre los bienes personales. Tax credit. 3.

Media Jornada de Reforma Tributaria de diciembre de 2017

Media Jornada de Reforma Tributaria 2017 5 de diciembre de 2017 Capítulo II del Título IV de la Ley de Impuesto a las Ganancias IMPUESTO CEDULAR PARA FUENTE ARGENTINA: Rendimiento producto de la colocación

Media Jornada de Reforma Tributaria 2017 5 de diciembre de 2017 Capítulo II del Título IV de la Ley de Impuesto a las Ganancias IMPUESTO CEDULAR PARA FUENTE ARGENTINA: Rendimiento producto de la colocación

UCEMA SEMINARIO DE ASPECTOS LEGALES

SEMINARIO DE ASPECTOS LEGALES 1 REFORMA IMPOSITIVA LEY 27430 IMPUESTO A LAS GANANCIAS: i) TRATAMIENTO DE LA RENTA FINANCIERA ii) INTEGRACION DEL IMPUESTO CORPORATIVO CON LOS DIVIDENDOS PAGADOS AL ACCIONISTA

SEMINARIO DE ASPECTOS LEGALES 1 REFORMA IMPOSITIVA LEY 27430 IMPUESTO A LAS GANANCIAS: i) TRATAMIENTO DE LA RENTA FINANCIERA ii) INTEGRACION DEL IMPUESTO CORPORATIVO CON LOS DIVIDENDOS PAGADOS AL ACCIONISTA

Consejo Profesional de Ciencias Económicas de la Ciudad de Buenos Aires. 19 Simposio Tributario. 6 al 8 de septiembre de 2017

Consejo Profesional de Ciencias Económicas de la Ciudad de Buenos Aires 19 Simposio Tributario 6 al 8 de septiembre de 2017 Comisión N 1: Tratamiento tributario de rentas y bienes en el exterior Relator:

Consejo Profesional de Ciencias Económicas de la Ciudad de Buenos Aires 19 Simposio Tributario 6 al 8 de septiembre de 2017 Comisión N 1: Tratamiento tributario de rentas y bienes en el exterior Relator:

Impuesto a las Ganancias sobre la renta financiera

Impuesto a las Ganancias sobre la renta financiera Algunos comentarios: 1. Introducción de un impuesto cedular a las ganancias de capital y a ciertas rentas habituales 2. Alteración de métodos de imputación,

Impuesto a las Ganancias sobre la renta financiera Algunos comentarios: 1. Introducción de un impuesto cedular a las ganancias de capital y a ciertas rentas habituales 2. Alteración de métodos de imputación,

TALLER ONLINE DE LIQUIDACIONES ANUALES 2017

Jueves 26 de abril de 18 a 20:30 hs LIQUIDANDO CONVENIO: COEFICIENTE, DJ ANUAL, AJUSTES Y CRITERIOS DE ATRIBUCIÓN Sábado 5 de mayo de 9.30 a 12.30 hs NOCIONES CONTABLES PARA LA PREPARACIÓN Y CIERRE DE

Jueves 26 de abril de 18 a 20:30 hs LIQUIDANDO CONVENIO: COEFICIENTE, DJ ANUAL, AJUSTES Y CRITERIOS DE ATRIBUCIÓN Sábado 5 de mayo de 9.30 a 12.30 hs NOCIONES CONTABLES PARA LA PREPARACIÓN Y CIERRE DE

INDICE GANANCIAS - BIENES PERSONALES PERSONAS FISICAS - PERIODO FISCAL 2007

INDICE GANANCIAS - BIENES PERSONALES PERSONAS FISICAS - PERIODO FISCAL 2007 CAPITULO I REQUERIMIENTOS PARA LA CONFECCION DE LA DDJJ PARA PERSONAS DE EXISTENCIA VISIBLE PARA EL IMPUESTO A LAS GANANCIAS

INDICE GANANCIAS - BIENES PERSONALES PERSONAS FISICAS - PERIODO FISCAL 2007 CAPITULO I REQUERIMIENTOS PARA LA CONFECCION DE LA DDJJ PARA PERSONAS DE EXISTENCIA VISIBLE PARA EL IMPUESTO A LAS GANANCIAS

CAPÍTULO I OBJETO DEL IMPUESTO A LAS GANANCIAS

ÍNDICE Antecedentes de los autores... 7 Palabras Preliminares... 9 CAPÍTULO I OBJETO DEL IMPUESTO A LAS GANANCIAS Teoría de la fuente... 22 Habitualidad o periodicidad... 23 Permanencia de la fuente...

ÍNDICE Antecedentes de los autores... 7 Palabras Preliminares... 9 CAPÍTULO I OBJETO DEL IMPUESTO A LAS GANANCIAS Teoría de la fuente... 22 Habitualidad o periodicidad... 23 Permanencia de la fuente...

Actualización Tributaria Marzo 2016

Cr. Alberto P. Coto Controladores Fiscales Resolución General (AFIP) 3809 Se homologa el primer Controlador Fiscal de Nueva Tecnología. Consecuencias prácticas Ninguna mientras no se homologue un segundo

Cr. Alberto P. Coto Controladores Fiscales Resolución General (AFIP) 3809 Se homologa el primer Controlador Fiscal de Nueva Tecnología. Consecuencias prácticas Ninguna mientras no se homologue un segundo

ÍNDICE. Actualización on line. Regístrese y manténgase informado!... Material adicional para Ganancias y Bienes Personales

ÍNDICE Actualización on line. Regístrese y manténgase informado!... Material adicional para Ganancias y Bienes Personales 2017... Abreviaturas de la colección... Lectura de íconos y simbología de la colección...

ÍNDICE Actualización on line. Regístrese y manténgase informado!... Material adicional para Ganancias y Bienes Personales 2017... Abreviaturas de la colección... Lectura de íconos y simbología de la colección...

Índice. Palabras Preliminares... VII

Índice Palabras Preliminares... VII TÍTULO I BLANQUEO Capítulo 1 Normas generales 1. Preexistencia de los bienes... 3 1.2. Fecha de preexistencia de los bienes... 3 1.2.1. Cuadro resumen... 3 2. Sujetos...

Índice Palabras Preliminares... VII TÍTULO I BLANQUEO Capítulo 1 Normas generales 1. Preexistencia de los bienes... 3 1.2. Fecha de preexistencia de los bienes... 3 1.2.1. Cuadro resumen... 3 2. Sujetos...

CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA

CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA Se pide: Determinar el impuesto a las ganancias a ingresar, el monto consumido del período fiscal 2018 y los anticipos correspondientes al período fiscal

CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA Se pide: Determinar el impuesto a las ganancias a ingresar, el monto consumido del período fiscal 2018 y los anticipos correspondientes al período fiscal

CABA, 6 AL 8 DE SEPTIEMBRE DE 2017 CP GRACIELA V. LIQUIN

CONSEJO PROFESIONAL DE CIENCIAS ECONÓMICAS DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES 19 SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA RENTA DE FUENTE EXTRANJERA. CANALES USUALES DE INVERSIÓN CABA, 6 AL 8 DE SEPTIEMBRE

CONSEJO PROFESIONAL DE CIENCIAS ECONÓMICAS DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES 19 SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA RENTA DE FUENTE EXTRANJERA. CANALES USUALES DE INVERSIÓN CABA, 6 AL 8 DE SEPTIEMBRE

ÍNDICE CAPÍTULO I ASPECTOS TEÓRICOS DE LA IMPOSICIÓN A LA RENTA CAPÍTULO II HECHO IMPONIBLE

ÍNDICE CAPÍTULO I ASPECTOS TEÓRICOS DE LA IMPOSICIÓN A LA RENTA I.1. Evolución histórica... 1 I.2. Clasificación de los impuestos... 1 I.3. Metodología de determinación... 2 CAPÍTULO II HECHO IMPONIBLE

ÍNDICE CAPÍTULO I ASPECTOS TEÓRICOS DE LA IMPOSICIÓN A LA RENTA I.1. Evolución histórica... 1 I.2. Clasificación de los impuestos... 1 I.3. Metodología de determinación... 2 CAPÍTULO II HECHO IMPONIBLE

RESOLUCIÓN EJERCICIO Nº CRITERIOS DE IMPUTACIÓN. CASOS ESPECIALES.

RESOLUCIÓN EJERCICIO Nº 4.01. CRITERIOS DE IMPUTACIÓN. CASOS ESPECIALES. NORMATIVA APLICABLE: Arts. 18, 79, 46 LIG; Arts. 23, 26 DR 1. El artículo 18 inciso a) de la LIG en su 4to párrafo prevé la posibilidad

RESOLUCIÓN EJERCICIO Nº 4.01. CRITERIOS DE IMPUTACIÓN. CASOS ESPECIALES. NORMATIVA APLICABLE: Arts. 18, 79, 46 LIG; Arts. 23, 26 DR 1. El artículo 18 inciso a) de la LIG en su 4to párrafo prevé la posibilidad

Impuestos Ganancias de 3ª. Unipersonales Sociedades de hecho. Claudia M. Cerchiara

Claudia M. Cerchiara Í n d i ce Página 7 1.1 Actualización on line. Regístrese y manténgase informado! 5 Planilla de Excel y videos explicativos para Ganancias y Bienes Personales 2012 6 Abreviaturas de

Claudia M. Cerchiara Í n d i ce Página 7 1.1 Actualización on line. Regístrese y manténgase informado! 5 Planilla de Excel y videos explicativos para Ganancias y Bienes Personales 2012 6 Abreviaturas de

SOLICITUD DE INFORMACION PARA LA LIQUIDACION ANUAL DEL IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES DE LAS PERSONAS HUMANAS CORRESPONDIENTE AL AÑO

SOLICITUD DE INFORMACION PARA LA LIQUIDACION ANUAL DEL IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES DE LAS PERSONAS HUMANAS CORRESPONDIENTE AL AÑO 2016 Estimado cliente: Tenemos el agrado de dirigirnos

SOLICITUD DE INFORMACION PARA LA LIQUIDACION ANUAL DEL IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES DE LAS PERSONAS HUMANAS CORRESPONDIENTE AL AÑO 2016 Estimado cliente: Tenemos el agrado de dirigirnos

PALABRAS PRELIMINARES

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 NOVEDADES PALABRAS PRELIMINARES «Nadie se baña dos veces en el mismo río» (Heráclito de Efeso) El filósofo Heráclito de Efeso afirmó en el siglo IV antes

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 NOVEDADES PALABRAS PRELIMINARES «Nadie se baña dos veces en el mismo río» (Heráclito de Efeso) El filósofo Heráclito de Efeso afirmó en el siglo IV antes

Jornada Impuesto a las Ganancias y Bienes Personales. Personas Humanas Abril Material. Departamento de Capacitación. Seguinos en facebook

Jornada Impuesto a las Ganancias y Bienes Personales Personas Humanas 2016 Abril 2017 Material Departamento de Capacitación Seguinos en facebook Expositor: Gustavo E. Diez Alberto P. Coto a GANANCIAS Y

Jornada Impuesto a las Ganancias y Bienes Personales Personas Humanas 2016 Abril 2017 Material Departamento de Capacitación Seguinos en facebook Expositor: Gustavo E. Diez Alberto P. Coto a GANANCIAS Y

IMPUESTO A LAS GANANCIAS y BIENES PERSONALES POST SINCERAMIENTO FISCAL- LEY Nº

IMPUESTO A LAS GANANCIAS y BIENES PERSONALES POST SINCERAMIENTO FISCAL- LEY Nº 27.260 Incidencia en el Impuesto a las Ganancias Para las personas humanas y sucesiones indivisas el mayor impacto o lo tienen

IMPUESTO A LAS GANANCIAS y BIENES PERSONALES POST SINCERAMIENTO FISCAL- LEY Nº 27.260 Incidencia en el Impuesto a las Ganancias Para las personas humanas y sucesiones indivisas el mayor impacto o lo tienen

IMPUESTO A LAS GANANCIAS PERSONAS FÍSICAS EL CIERRE DE LA DECLARACIÓN JURADA

IMPUESTO A LAS GANANCIAS PERSONAS FÍSICAS EL CIERRE DE LA DECLARACIÓN JURADA 1 CUADRO DE JUSTIFICACIÓN PATRIMONIAL CONCEPTO SALIDAS ENTRADAS Monto Consumido Otros conceptos que no justifican erogaciones

IMPUESTO A LAS GANANCIAS PERSONAS FÍSICAS EL CIERRE DE LA DECLARACIÓN JURADA 1 CUADRO DE JUSTIFICACIÓN PATRIMONIAL CONCEPTO SALIDAS ENTRADAS Monto Consumido Otros conceptos que no justifican erogaciones

Modificaciones propuestas al proyecto de reforma tributaria

Anexo Modificaciones propuestas al proyecto de reforma tributaria ARTÍCULO 2.- Sustitúyese el artículo 2º de la Ley de Impuesto a las ARTÍCULO 2º.- A los efectos de esta ley son ganancias, sin perjuicio

Anexo Modificaciones propuestas al proyecto de reforma tributaria ARTÍCULO 2.- Sustitúyese el artículo 2º de la Ley de Impuesto a las ARTÍCULO 2º.- A los efectos de esta ley son ganancias, sin perjuicio

2. c. Amortización automóvil Honda New Civic Si ( x 20%) , ,00. d. Gastos de automóviles , ,00 5.

, ,00. d. Gastos de automóviles , ,00 5.") IMPUESTO A LAS GANANCIAS I. Determinación de las ganancias por categorías PRIMERA SEGUNDA TERCERA CUARTA Exenta, no Variación Patrimonial gravada o no Fte. Arg. Fte. Arg. Fte. Ext. Fte. Arg. Fte. Arg.

IMPUESTO A LAS GANANCIAS I. Determinación de las ganancias por categorías PRIMERA SEGUNDA TERCERA CUARTA Exenta, no Variación Patrimonial gravada o no Fte. Arg. Fte. Arg. Fte. Ext. Fte. Arg. Fte. Arg.

COMPLIANCE DAY. Reforma Fiscal en Argentina. Leandro M. Passarella. Renta Financiera y Estructuras del Exterior. Montevideo 17 Abril 2018

COMPLIANCE DAY Reforma Fiscal en Argentina Renta Financiera y Estructuras del Exterior Leandro M. Passarella Montevideo 17 Abril 2018 Temario Renta Financiera Estructuras del exterior 2 Renta Financiera

COMPLIANCE DAY Reforma Fiscal en Argentina Renta Financiera y Estructuras del Exterior Leandro M. Passarella Montevideo 17 Abril 2018 Temario Renta Financiera Estructuras del exterior 2 Renta Financiera

MR Consultores METODOLOGÍA DE CONFECCIÓN DE LA DECLARACIÓN JURADA PARA PERSONAS FÍSICAS Y SUCESIONES INDIVISAS

METODOLOGÍA DE CONFECCIÓN DE LA DECLARACIÓN JURADA PARA PERSONAS FÍSICAS Y SUCESIONES INDIVISAS La determinación del impuesto a las ganancias para personas físicas y sucesiones indivisas, consta de 3 (tres)

METODOLOGÍA DE CONFECCIÓN DE LA DECLARACIÓN JURADA PARA PERSONAS FÍSICAS Y SUCESIONES INDIVISAS La determinación del impuesto a las ganancias para personas físicas y sucesiones indivisas, consta de 3 (tres)

CASOS PRACTICOS SOBRE IMPUESTO A LAS GANANCIAS EJERCITACION ESPECIALMENTE REFERIDA AL SUJETO PERSO-

CASOS PRACTICOS SOBRE IMPUESTO A LAS GANANCIAS NA EJERCITACION ESPECIALMENTE REFERIDA AL SUJETO PERSO- FÍSICA Y SUCESIONES INDIVISAS INDICE I - OBJETO Y SUJETOS DEL IMPUESTO Ejercicio 1: Sujetos que deben

CASOS PRACTICOS SOBRE IMPUESTO A LAS GANANCIAS NA EJERCITACION ESPECIALMENTE REFERIDA AL SUJETO PERSO- FÍSICA Y SUCESIONES INDIVISAS INDICE I - OBJETO Y SUJETOS DEL IMPUESTO Ejercicio 1: Sujetos que deben

7 Imputación de rentas

7 7.1 Régimen de transparencia fiscal 7.1.1 A quién se imputará la renta obtenida por la sociedad transparente, y en qué proporción? 7.1.2 Cuándo se imputará al socio la renta que proviene de la sociedad

7 7.1 Régimen de transparencia fiscal 7.1.1 A quién se imputará la renta obtenida por la sociedad transparente, y en qué proporción? 7.1.2 Cuándo se imputará al socio la renta que proviene de la sociedad

CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA

Se pide: CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA Determinar el impuesto a las ganancias a ingresar, el monto consumido del período fiscal 2018 y los anticipos correspondientes al período fiscal

Se pide: CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA Determinar el impuesto a las ganancias a ingresar, el monto consumido del período fiscal 2018 y los anticipos correspondientes al período fiscal

RESOLUCIÓN EJERCICIO Nº OBJETO DEL IMPUESTO.

RESOLUCIÓN EJERCICIO Nº 2.01. OBJETO DEL IMPUESTO. NORMATIVA APLICABLE: Arts. 02, 20 LIG. 1. Es ganancia gravada, porque es un beneficio que proviene de una fuente habilitada, permanente y susceptible

RESOLUCIÓN EJERCICIO Nº 2.01. OBJETO DEL IMPUESTO. NORMATIVA APLICABLE: Arts. 02, 20 LIG. 1. Es ganancia gravada, porque es un beneficio que proviene de una fuente habilitada, permanente y susceptible

12º SIMPOSIO SOBRE LEGISLACION TRIBUTARIA ARGENTINA. Ciudad Autónoma de Buenos Aires, Septiembre de

12º SIMPOSIO SOBRE LEGISLACION TRIBUTARIA ARGENTINA Ciudad Autónoma de Buenos Aires, Septiembre de 2010.- COMISIÓN N 2: Algunos aspectos conflictivos del impuesto a las ganancias Concepto de gasto necesario

12º SIMPOSIO SOBRE LEGISLACION TRIBUTARIA ARGENTINA Ciudad Autónoma de Buenos Aires, Septiembre de 2010.- COMISIÓN N 2: Algunos aspectos conflictivos del impuesto a las ganancias Concepto de gasto necesario

GANANCIAS Y BIENES PERSONALES CUADRO DE VALUACIONES

GANANCIAS Y BIENES PERSONALES CUADRO DE VALUACIONES IMPUESTO A LAS GANANCIAS IMPUESTO SOBRE LOS BIENES PERSONALES Tipo de bien Valuación Valuación Inmuebles Adquiridos a partir del 1/1/1946 Precio de compra

GANANCIAS Y BIENES PERSONALES CUADRO DE VALUACIONES IMPUESTO A LAS GANANCIAS IMPUESTO SOBRE LOS BIENES PERSONALES Tipo de bien Valuación Valuación Inmuebles Adquiridos a partir del 1/1/1946 Precio de compra

CPCECABA 02/12/2015 BALANCE CONTABLE Y BALANCE IMPOSITIVO

CPCECABA 02/12/2015 BALANCE CONTABLE Y BALANCE IMPOSITIVO Dr. Juan Carlos Nicolini Contador Público 1 Es lógico que para determinar el monto sujeto a impuestos existan criterios contables que difieran

CPCECABA 02/12/2015 BALANCE CONTABLE Y BALANCE IMPOSITIVO Dr. Juan Carlos Nicolini Contador Público 1 Es lógico que para determinar el monto sujeto a impuestos existan criterios contables que difieran

LA SITUACIÓN FISCAL DESPUÉS DEL BLANQUEO EN EL IMPUESTO A LAS GANANCIAS DE PERSONAS HUMANAS.

LA SITUACIÓN FISCAL DESPUÉS DEL BLANQUEO EN EL IMPUESTO A LAS GANANCIAS DE PERSONAS HUMANAS. Dr. Marcelo Corti Contador Público (UBA) 1 1. Justificación patrimonial o La incorporación de bienes al 22 de

LA SITUACIÓN FISCAL DESPUÉS DEL BLANQUEO EN EL IMPUESTO A LAS GANANCIAS DE PERSONAS HUMANAS. Dr. Marcelo Corti Contador Público (UBA) 1 1. Justificación patrimonial o La incorporación de bienes al 22 de

RESOLUCIÓN EJERCICIO Nº OBJETO DEL IMPUESTO

RESOLUCIÓN EJERCICIO Nº 2.01. OBJETO DEL IMPUESTO NORMATIVA APLICABLE: Art. 2 LIG DATOS DEL EJERCICIO: Rentas Artista vende una de sus obras de arte. Un contador recibe honorarios por su asesoramiento

RESOLUCIÓN EJERCICIO Nº 2.01. OBJETO DEL IMPUESTO NORMATIVA APLICABLE: Art. 2 LIG DATOS DEL EJERCICIO: Rentas Artista vende una de sus obras de arte. Un contador recibe honorarios por su asesoramiento

OBJETO DEL IMPUESTO. Se trata, entonces, de una operación gravada por el Impuesto a la Transferencia de Inmuebles (Ley Nº ).

.") OBJETO DEL IMPUESTO 1) Una persona humana obtiene una ganancia por la venta de un inmueble de su propiedad. El mismo había sido adquirido el 20/09/2005; la venta se realizó el 28/05/2018. La operación

OBJETO DEL IMPUESTO 1) Una persona humana obtiene una ganancia por la venta de un inmueble de su propiedad. El mismo había sido adquirido el 20/09/2005; la venta se realizó el 28/05/2018. La operación

RESOLUCIÓN EJERCICIO Nº I.G.M.P. PERSONA FÍSICA.

RESOLUCIÓN EJERCICIO Nº 8.01. I.G.M.P. PERSONA FÍSICA. NORMATIVA APLICABLE: Arts. 4, 13, 17 LIGMP. LIQUIDACIÓN DEL I.G.M.P. PARA EL 2013. Concepto Normativa Referencia Nota Total Inmueble Rural Art. 4

RESOLUCIÓN EJERCICIO Nº 8.01. I.G.M.P. PERSONA FÍSICA. NORMATIVA APLICABLE: Arts. 4, 13, 17 LIGMP. LIQUIDACIÓN DEL I.G.M.P. PARA EL 2013. Concepto Normativa Referencia Nota Total Inmueble Rural Art. 4

ÍNDICE CAPÍTULO I ASPECTOS TEÓRICOS DE LA IMPOSICIÓN A LA RENTA CAPÍTULO II HECHO IMPONIBLE

ÍNDICE CAPÍTULO I ASPECTOS TEÓRICOS DE LA IMPOSICIÓN A LA RENTA I.1. Evolución histórica... 1 I.2. Clasificación de los impuestos... 1 I.3. Metodología de determinación... 2 CAPÍTULO II HECHO IMPONIBLE

ÍNDICE CAPÍTULO I ASPECTOS TEÓRICOS DE LA IMPOSICIÓN A LA RENTA I.1. Evolución histórica... 1 I.2. Clasificación de los impuestos... 1 I.3. Metodología de determinación... 2 CAPÍTULO II HECHO IMPONIBLE

IMPUESTO A LAS GANANCIAS IMPUESTO SOBRE LOS BIENES PERSONALES

Ecotributaria Boletín de actualidad económica y fiscal CUADRO COMPARATIVO DE VALUACIONES ENTRE IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES Inmuebles Tipo de bien IMPUESTO A LAS GANANCIAS Adquiridos

Ecotributaria Boletín de actualidad económica y fiscal CUADRO COMPARATIVO DE VALUACIONES ENTRE IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES Inmuebles Tipo de bien IMPUESTO A LAS GANANCIAS Adquiridos

RENTAS DE FUENTE EXTRANJERA GRAVADAS POR IRPF GUSTAVO MELGENDLER GABRIEL GONZÁLEZ

RENTAS DE FUENTE EXTRANJERA GRAVADAS POR IRPF GUSTAVO MELGENDLER GABRIEL GONZÁLEZ Medidas Rentas de antielusivas fuente extranjera del IRPF gravadas a los rendimientos por IRPF de capital del exterior

RENTAS DE FUENTE EXTRANJERA GRAVADAS POR IRPF GUSTAVO MELGENDLER GABRIEL GONZÁLEZ Medidas Rentas de antielusivas fuente extranjera del IRPF gravadas a los rendimientos por IRPF de capital del exterior

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 13/06/2018

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 13/06/2018 Impuesto a las Ganancias - Residencia 1) PREGUNTA: Una persona humana vive más de 12 meses seguidos en el exterior, tiene vivienda

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 13/06/2018 Impuesto a las Ganancias - Residencia 1) PREGUNTA: Una persona humana vive más de 12 meses seguidos en el exterior, tiene vivienda

CASO DE APLICACIÓN N 21 DECLARACIÓN JURADA. PERSONA HUMANA

CASO DE APLICACIÓN N 21 DECLARACIÓN JURADA. PERSONA HUMANA Determinar el impuesto a las ganancias a ingresar por el período fiscal 2018 efectuando la justificación patrimonial del señor José Esperanza,

CASO DE APLICACIÓN N 21 DECLARACIÓN JURADA. PERSONA HUMANA Determinar el impuesto a las ganancias a ingresar por el período fiscal 2018 efectuando la justificación patrimonial del señor José Esperanza,

MR Consultores. Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS. Resolución General (AFIP) 3077 (BO.

3077 (BO.") MR Consultores Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS Resolución General (AFIP) 3077 (BO. 13/04/11) RG 3077 NOVEDADES DETERMINACIÓN DEL IMPUESTO SUJETOS ALCANZADOS

MR Consultores Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS Resolución General (AFIP) 3077 (BO. 13/04/11) RG 3077 NOVEDADES DETERMINACIÓN DEL IMPUESTO SUJETOS ALCANZADOS

MR Consultores. Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS. Resolución General (AFIP) 3077 (BO.

3077 (BO.") MR Consultores Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS Resolución General (AFIP) 3077 (BO. 13/04/11) IMPUESTO A LAS GANANCIAS MATRIZ INTELIGENTE ESTRATEGIA DE FISCALIZACIÓN

MR Consultores Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS Resolución General (AFIP) 3077 (BO. 13/04/11) IMPUESTO A LAS GANANCIAS MATRIZ INTELIGENTE ESTRATEGIA DE FISCALIZACIÓN

Derecho Financiero y Tributario II.1: Imposición directa

Derecho Financiero y Tributario II.1: Imposición directa 66023089 Programa de DERECHO FINANCIERO Y TRIBUTARIO II Facultad de Derecho Plan nuevo Curso 2008-2009 Curso 2018-2019 515045 UNIVERSIDAD NACIONAL

Derecho Financiero y Tributario II.1: Imposición directa 66023089 Programa de DERECHO FINANCIERO Y TRIBUTARIO II Facultad de Derecho Plan nuevo Curso 2008-2009 Curso 2018-2019 515045 UNIVERSIDAD NACIONAL

Universidad Católica de Córdoba. IMPUESTOS I Cátedra B. Jefes de Trabajos Prácticos:

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Guía de Trabajos Prácticos Profesor Titular: Profesor Adjunto: Jefes de Trabajos Prácticos: Cr.

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Guía de Trabajos Prácticos Profesor Titular: Profesor Adjunto: Jefes de Trabajos Prácticos: Cr.

RESOLUCIÓN EJERCICIO Nº ANTICIPOS EN UNA SUCESIÓN INDIVISA

RESOLUCIÓN EJERCICIO Nº 5.01. ANTICIPOS EN UNA SUCESIÓN INDIVISA NORMATIVA APLICABLE: Arts 33-36 LIG; Arts. 52-55 DR; RG (AFIP) N 327 DATOS DEL EJERCICIO: Cálculo de los Anticipos Concepto Impuesto determinado

RESOLUCIÓN EJERCICIO Nº 5.01. ANTICIPOS EN UNA SUCESIÓN INDIVISA NORMATIVA APLICABLE: Arts 33-36 LIG; Arts. 52-55 DR; RG (AFIP) N 327 DATOS DEL EJERCICIO: Cálculo de los Anticipos Concepto Impuesto determinado

Actualización on line. Regístrese y manténgase informado! 5. Lectura de íconos y simbología de la colección 14

Hernán M. D Agostino Í n d i ce Página 7 1.1 Actualización on line. Regístrese y manténgase informado! 5 Abreviaturas de la colección 13 Lectura de íconos y simbología de la colección 14 1.2 1.3 Introducción

Hernán M. D Agostino Í n d i ce Página 7 1.1 Actualización on line. Regístrese y manténgase informado! 5 Abreviaturas de la colección 13 Lectura de íconos y simbología de la colección 14 1.2 1.3 Introducción

SOLICITUD DE INFORMACIÓN-DECLARACIONES JURADAS INDIVIDUALES AÑO

Tributum.com.ar Periódico Tributario Estimado Cliente: Con motivo del próximo vencimiento de las declaraciones juradas de los impuestos a las ganancias y sobre los bienes personales correspondientes al

Tributum.com.ar Periódico Tributario Estimado Cliente: Con motivo del próximo vencimiento de las declaraciones juradas de los impuestos a las ganancias y sobre los bienes personales correspondientes al

CASO DE APLICACIÓN N 31 TERCERA CATEGORIA SOCIEDAD ANÒNIMA

CASO DE APLICACIÓN N 31 TERCERA CATEGORIA SOCIEDAD ANÒNIMA CASO SAN PEDRO S.A. Se solicita determinar el impuesto a las ganancias y el saldo a ingresar por el ejercicio comercial cerrado el 30/06/2018

CASO DE APLICACIÓN N 31 TERCERA CATEGORIA SOCIEDAD ANÒNIMA CASO SAN PEDRO S.A. Se solicita determinar el impuesto a las ganancias y el saldo a ingresar por el ejercicio comercial cerrado el 30/06/2018

Liquidando Ganancias 2011

COLECCION PRACTICA PROFESIONAL Liquidando Ganancias 2011 Personas físicas Personas Jurídicas 5 Paola Elizabeth Dreiling Valeria Gallardo Mónica A. Majchrzak Félix Rolando Hector Marcelo Testa la ley Liquidando

COLECCION PRACTICA PROFESIONAL Liquidando Ganancias 2011 Personas físicas Personas Jurídicas 5 Paola Elizabeth Dreiling Valeria Gallardo Mónica A. Majchrzak Félix Rolando Hector Marcelo Testa la ley Liquidando

CASO DE APLICACIÓN N 24 DEDUCCIÓN DE IMPUESTOS

CASO DE APLICACIÓN N 24 DEDUCCIÓN DE IMPUESTOS Se pide: Determinar los ajustes que correspondan, para el ejercicio fiscal cerrado el 31/12/2018, de la empresa Taberniti S.A. por el cargo a resultados efectuado

CASO DE APLICACIÓN N 24 DEDUCCIÓN DE IMPUESTOS Se pide: Determinar los ajustes que correspondan, para el ejercicio fiscal cerrado el 31/12/2018, de la empresa Taberniti S.A. por el cargo a resultados efectuado

CASO DE APLICACIÓN N 10 SEGUNDA CATEGORIA

CASO DE APLICACIÓN N 10 SEGUNDA CATEGORIA Se pide: Determinar la ganancia neta de segunda categoría atribuible al período fiscal 2018 de la Dra. María José Mestas Núñez, conforme la siguiente información:

CASO DE APLICACIÓN N 10 SEGUNDA CATEGORIA Se pide: Determinar la ganancia neta de segunda categoría atribuible al período fiscal 2018 de la Dra. María José Mestas Núñez, conforme la siguiente información:

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 14/06/2017 TEMAS RELACIONADOS CON LOS VENCIMIENTOS DE IMPUESTOS

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 14/06/2017 MEDIOS DE PAGO 1) PREGUNTA: De acuerdo con lo previsto en la Resolución General (AFIP) 3997 E Es obligatorio aceptar tarjetas de

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 14/06/2017 MEDIOS DE PAGO 1) PREGUNTA: De acuerdo con lo previsto en la Resolución General (AFIP) 3997 E Es obligatorio aceptar tarjetas de

Índice general. PrÓlOgO... 5

Índice general PrÓlOgO... 5 PrÓlOgO del autor... 7 capítulo i Introducción... 17 Ente. Concepto... 17 Ente económico... 17 Las personas físicas... 18 La empresa como persona jurídica... 19 Nacimiento de

Índice general PrÓlOgO... 5 PrÓlOgO del autor... 7 capítulo i Introducción... 17 Ente. Concepto... 17 Ente económico... 17 Las personas físicas... 18 La empresa como persona jurídica... 19 Nacimiento de

RESOLUCIÓN EJERCICIO Nº LIQUIDACIÓN DEL IMPUESTO A LAS GANANCIAS DE TERCERA CATEGORÍA.

RESOLUCIÓN EJERCICIO Nº 11.01. LIQUIDACIÓN DEL IMPUESTO A LAS GANANCIAS DE TERCERA CATEGORÍA. NORMATIVA APLICABLE: Arts. 2, 49, 50, 82, 83, 84, 87, 88 y 90 LIG; art. 70 DR; RG (DGI) 1297/1969. DATOS DEL

RESOLUCIÓN EJERCICIO Nº 11.01. LIQUIDACIÓN DEL IMPUESTO A LAS GANANCIAS DE TERCERA CATEGORÍA. NORMATIVA APLICABLE: Arts. 2, 49, 50, 82, 83, 84, 87, 88 y 90 LIG; art. 70 DR; RG (DGI) 1297/1969. DATOS DEL

28 de Febrero Reforma tributaria Ley Aspectos salientes

28 de Febrero 2018 + Reforma tributaria Ley 27.430 + Aspectos salientes Renta Financiera: Generalización Para Personas Humanas: Se gravan los intereses resultantes de colocaciones en Plazo Fijo y Fondos

28 de Febrero 2018 + Reforma tributaria Ley 27.430 + Aspectos salientes Renta Financiera: Generalización Para Personas Humanas: Se gravan los intereses resultantes de colocaciones en Plazo Fijo y Fondos

MR Consultores. Jornadas de Capacitación.

MR Consultores Jornadas de Capacitación PRINCIPALES CARACTERÍSTCAS OPTATIVOS NO EXCLUYENTES POR ÚNICA VEZ Revalúo Impositivo Revalúo Contable Revalúo Contable e Impositivo Ninguno CONDICIONES GENERALES

MR Consultores Jornadas de Capacitación PRINCIPALES CARACTERÍSTCAS OPTATIVOS NO EXCLUYENTES POR ÚNICA VEZ Revalúo Impositivo Revalúo Contable Revalúo Contable e Impositivo Ninguno CONDICIONES GENERALES

En el ejercicio anterior (2014) la contribuyente finalizó la opción de deducción de gastos de mantenimiento por gastos reales.

la contribuyente finalizó la opción de deducción de gastos de mantenimiento por gastos reales.") Determinar el impuesto a las ganancias y el impuesto sobre los bienes personales, determinando el saldo a pagar ó a favor del contribuyente y los anticipos para el período fiscal 2016. Datos personales

Determinar el impuesto a las ganancias y el impuesto sobre los bienes personales, determinando el saldo a pagar ó a favor del contribuyente y los anticipos para el período fiscal 2016. Datos personales

R.G. (AFIP) 3293 (B.O. 26/03/2012) MARCELO CORTI

3293 (B.O. 26/03/2012) MARCELO CORTI") RÉGIMEN DE INFORMACIÓN DE PARTICIPACIONES SOCIETARIAS R.G. (AFIP) 3293 (B.O. 26/03/2012) MARCELO CORTI RÉGIMEN DE INFORMACION Título I : Régimen de Información anual Título II: Régimen de registración

RÉGIMEN DE INFORMACIÓN DE PARTICIPACIONES SOCIETARIAS R.G. (AFIP) 3293 (B.O. 26/03/2012) MARCELO CORTI RÉGIMEN DE INFORMACION Título I : Régimen de Información anual Título II: Régimen de registración

MR Consultores. Jornadas de Capacitación y Actualización Tributaria FIDEICOMISOS FINANCIEROS Y NO FINANCIEROS

MR Consultores Jornadas de Capacitación y Actualización Tributaria FIDEICOMISOS FINANCIEROS Y NO FINANCIEROS Regímenes de Información y Registración de operaciones Resolución General (AFIP) 3312 BO del

MR Consultores Jornadas de Capacitación y Actualización Tributaria FIDEICOMISOS FINANCIEROS Y NO FINANCIEROS Regímenes de Información y Registración de operaciones Resolución General (AFIP) 3312 BO del

Se pide: Determinar el Impuesto a las Ganancias de SMILE S.A., por el período fiscal 2018

CASO DE APLICACIÓN N 29 TERCERA CATEGORÍA Se pide: Determinar el Impuesto a las Ganancias de SMILE S.A., por el período fiscal 2018 ACTIVO ESTADO DE SITUACIÓN PATRIMONIAL Y DE RESULTADOS DE SMILE S.A.

CASO DE APLICACIÓN N 29 TERCERA CATEGORÍA Se pide: Determinar el Impuesto a las Ganancias de SMILE S.A., por el período fiscal 2018 ACTIVO ESTADO DE SITUACIÓN PATRIMONIAL Y DE RESULTADOS DE SMILE S.A.

VENDEDOR PERSONA FISICA O SUCESION INDIVISA RESIDENTE EN EL PAIS. VENDEDOR PERSONA NO RESIDENTE EN EL PAIS.

SEGUNDO TEMA VENDEDOR PERSONA FISICA O SUCESION INDIVISA RESIDENTE EN EL PAIS. VENDEDOR PERSONA NO RESIDENTE EN EL PAIS. VENDEDOR Y COMPRADOR NO RESDIDENTE EN EL PAIS. 3) Los resultados provenientes de

SEGUNDO TEMA VENDEDOR PERSONA FISICA O SUCESION INDIVISA RESIDENTE EN EL PAIS. VENDEDOR PERSONA NO RESIDENTE EN EL PAIS. VENDEDOR Y COMPRADOR NO RESDIDENTE EN EL PAIS. 3) Los resultados provenientes de

CASO DE APLICACIÓN N 37 IMPUESTO SOBRE LOS BIENES PERSONALES

CASO DE APLICACIÓN N 37 IMPUESTO SOBRE LOS BIENES PERSONALES Se pide: Calcular el impuesto sobre los bienes personales por el período fiscal 2017 de Juan José Bava, domiciliado en el país, quien ejerce

CASO DE APLICACIÓN N 37 IMPUESTO SOBRE LOS BIENES PERSONALES Se pide: Calcular el impuesto sobre los bienes personales por el período fiscal 2017 de Juan José Bava, domiciliado en el país, quien ejerce

RESOLUCIÓN EJERCICIO Nº RENTAS DE PRIMERA CATEGORÍA.

RESOLUCIÓN EJERCICIO Nº 6.01. RENTAS DE PRIMERA CATEGORÍA. NORMATIVA APLICABLE: Arts.41, 83 y 85 LIG; arts. 59 y 147 DR 1. FALSO. Según el artículo 147 del DR se presume que el gasto se tratará de una

RESOLUCIÓN EJERCICIO Nº 6.01. RENTAS DE PRIMERA CATEGORÍA. NORMATIVA APLICABLE: Arts.41, 83 y 85 LIG; arts. 59 y 147 DR 1. FALSO. Según el artículo 147 del DR se presume que el gasto se tratará de una

IMPUESTO A LAS GANANCIAS

A QUIÉN se grava? SUJETO QUE se grava? OBJETO IMPUESTO A LAS GANANCIAS CÓMO se grava? NORMA CUÁNDO se grava? HECHO IMPONIBLE DÓNDE se grava? FUENTE 2 1 Universidad Católica de Córdoba Facultad de Ciencias

A QUIÉN se grava? SUJETO QUE se grava? OBJETO IMPUESTO A LAS GANANCIAS CÓMO se grava? NORMA CUÁNDO se grava? HECHO IMPONIBLE DÓNDE se grava? FUENTE 2 1 Universidad Católica de Córdoba Facultad de Ciencias

IMPUESTO A LAS GANANCIAS AÑO FISCAL E IMPUTACION DE LAS GANANCIAS AL AÑO FISCAL

IMPUESTO A LAS GANANCIAS AÑO FISCAL E IMPUTACION DE LAS GANANCIAS AL AÑO FISCAL AÑO FISCAL Personas físicas y sucesiones indivisas: año calendario Empresas y personas de existencia ideal o jurídica: -

IMPUESTO A LAS GANANCIAS AÑO FISCAL E IMPUTACION DE LAS GANANCIAS AL AÑO FISCAL AÑO FISCAL Personas físicas y sucesiones indivisas: año calendario Empresas y personas de existencia ideal o jurídica: -

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA HUMANA

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA HUMANA Se pide: Determinar el impuesto a las ganancias a ingresar y el monto consumido del período fiscal 2018 y los anticipos correspondientes al período 2019,

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA HUMANA Se pide: Determinar el impuesto a las ganancias a ingresar y el monto consumido del período fiscal 2018 y los anticipos correspondientes al período 2019,

CASO DE APLICACIÓN N 37 IMPUESTO SOBRE LOS BIENES PERSONALES

CASO DE APLICACIÓN N 37 IMPUESTO SOBRE LOS BIENES PERSONALES Se pide: Calcular el impuesto sobre los bienes personales por el período fiscal 2018 de Juan José Bava, domiciliado en el país, quien ejerce

CASO DE APLICACIÓN N 37 IMPUESTO SOBRE LOS BIENES PERSONALES Se pide: Calcular el impuesto sobre los bienes personales por el período fiscal 2018 de Juan José Bava, domiciliado en el país, quien ejerce

REGIMEN DE SINCERAMIENTO FISCAL

REGIMEN DE SINCERAMIENTO FISCAL HUMBERTO J. BERTAZZA CAT 08-06-2016 VIGENCIA HASTA 31/3/2017 2 SUJETOS COMPRENDIDOS Personas humanas Sucesiones indivisas Sujetos (LIG, Art. 49) Domiciliados, residentes

REGIMEN DE SINCERAMIENTO FISCAL HUMBERTO J. BERTAZZA CAT 08-06-2016 VIGENCIA HASTA 31/3/2017 2 SUJETOS COMPRENDIDOS Personas humanas Sucesiones indivisas Sujetos (LIG, Art. 49) Domiciliados, residentes

Impuesto a la Renta : Persona Natural. Walker Villanueva

Impuesto a la Renta 2012-2013: Persona Natural Walker Villanueva Régimen de Personas Naturales 1. Rentas de primera categoría IR 5% pago a cuenta y con declaración anual PDT Por qué? 2. Rentas de segunda

Impuesto a la Renta 2012-2013: Persona Natural Walker Villanueva Régimen de Personas Naturales 1. Rentas de primera categoría IR 5% pago a cuenta y con declaración anual PDT Por qué? 2. Rentas de segunda

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA HUMANA

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA HUMANA Se pide: Determinar el impuesto a las ganancias a ingresar y el monto consumido del período fiscal 2018 y los anticipos correspondientes al período 2019,

CASO DE APLICACIÓN N 18 INTEGRAL PERSONA HUMANA Se pide: Determinar el impuesto a las ganancias a ingresar y el monto consumido del período fiscal 2018 y los anticipos correspondientes al período 2019,

FE DE ERRATAS Suplemento Declaraciones Juradas De Renta 2017 Fecha actualización:

FE DE ERRATAS Suplemento Declaraciones Juradas De Renta 2017 Fecha actualización: 16-03-2017 Página 4 1.7 Declaraciones Juradas Simples: Item Eliminado. Página 6 MEDIO DE ENVÍO del Formulario Periodicidad

FE DE ERRATAS Suplemento Declaraciones Juradas De Renta 2017 Fecha actualización: 16-03-2017 Página 4 1.7 Declaraciones Juradas Simples: Item Eliminado. Página 6 MEDIO DE ENVÍO del Formulario Periodicidad

RESOLUCIÓN EJERCICIO Nº GANANCIAS DE TERCERA CATEGORÍA. CONCEPTOS BÁSICOS.

RESOLUCIÓN EJERCICIO Nº 9.01. GANANCIAS DE TERCERA CATEGORÍA. CONCEPTOS BÁSICOS. NORMATIVA APLICABLE: Arts. 2, 18, 49, 79, LIG; Ley 11.683 (Ley de Procedimiento Fiscal); RG (AFIP) 328 Las Rentas Gravadas

RESOLUCIÓN EJERCICIO Nº 9.01. GANANCIAS DE TERCERA CATEGORÍA. CONCEPTOS BÁSICOS. NORMATIVA APLICABLE: Arts. 2, 18, 49, 79, LIG; Ley 11.683 (Ley de Procedimiento Fiscal); RG (AFIP) 328 Las Rentas Gravadas

RÉGIMEN DE SINCERAMIENTO FISCAL Y LOS FONDOS COMUNES DE INVERSIÓN.

Y LOS FONDOS COMUNES DE INVERSIÓN. Santiago Montezanti I. CONSIDERACIONES GENERALES SOBRE EL RÉGIMEN DE SINCERAMIENTO FISCAL Quienes pueden acogerse? Las personas humanas y sucesiones indivisas. Los sujetos

Y LOS FONDOS COMUNES DE INVERSIÓN. Santiago Montezanti I. CONSIDERACIONES GENERALES SOBRE EL RÉGIMEN DE SINCERAMIENTO FISCAL Quienes pueden acogerse? Las personas humanas y sucesiones indivisas. Los sujetos

RESOLUCIÓN EJERCICIO Nº RENTA GRAVADA, EXENTA, DESGRAVADA, NO COMPUTABLE Y NO GRAVADA

RESOLUCIÓN EJERCICIO Nº 2.01. RENTA GRAVADA, EXENTA, DESGRAVADA, NO COMPUTABLE Y NO GRAVADA NORMATIVA APLICABLE: Arts. 2, 20, 45, 49, 64, 69 LIG; Arts. 114, DR; Arts. 1, 4 Ley. 19.640 1. Es un resultado

RESOLUCIÓN EJERCICIO Nº 2.01. RENTA GRAVADA, EXENTA, DESGRAVADA, NO COMPUTABLE Y NO GRAVADA NORMATIVA APLICABLE: Arts. 2, 20, 45, 49, 64, 69 LIG; Arts. 114, DR; Arts. 1, 4 Ley. 19.640 1. Es un resultado

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES Mag. Domingo Neyra López Diciembre 2012 DETERMINACIÓN DEL IMPUESTO Ingreso por enajenación de valores mobiliarios

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES Mag. Domingo Neyra López Diciembre 2012 DETERMINACIÓN DEL IMPUESTO Ingreso por enajenación de valores mobiliarios

GANANCIAS DE PRIMERA, SEGUNDA Y CUARTA CATEGORÍA

ANEXO DE ACTUALIZACIÓN - MAYO 2018 Actualizaciones anteriores: FEBRERO 2010 GANANCIAS DE PRIMERA, SEGUNDA Y CUARTA CATEGORÍA Colección Práctica IMPUESTOS M. JOSEFINA BAVERA GUSTAVO I. FRANKEL SERVICIO

ANEXO DE ACTUALIZACIÓN - MAYO 2018 Actualizaciones anteriores: FEBRERO 2010 GANANCIAS DE PRIMERA, SEGUNDA Y CUARTA CATEGORÍA Colección Práctica IMPUESTOS M. JOSEFINA BAVERA GUSTAVO I. FRANKEL SERVICIO

Universidad Católica de Córdoba. IMPUESTOS I Cátedra B. Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI Alumno: Arzubi, Carolina Tutor:

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI Alumno: Arzubi, Carolina Tutor:

4 Rodado - gastos , ,00 Rodado - amortización (35000 * 70% = /// tope amortizable $ * 20% ,00 4.

Pto Concepto PRIMERA SEGUNDA TERCERA CUARTA EXENTA - PATRIM. AL JUSTIFICACIÓN País País Exterior País Exterior NO GRAV CIERRE SALIDA ENTRADA 1 Sueldos Brutos 25.000,00 Integración mes de despido 400,00

Pto Concepto PRIMERA SEGUNDA TERCERA CUARTA EXENTA - PATRIM. AL JUSTIFICACIÓN País País Exterior País Exterior NO GRAV CIERRE SALIDA ENTRADA 1 Sueldos Brutos 25.000,00 Integración mes de despido 400,00

Consultas Frecuentes Retención de Impuesto a las Ganancias de 4 Categoría, en relación de dependencia

Consultas Frecuentes Retención de Impuesto a las Ganancias de 4 Categoría, en relación de dependencia Si ambos cónyuges laboran Pueden deducirse como carga de familia? Podrán realizar la deducción si alguno

Consultas Frecuentes Retención de Impuesto a las Ganancias de 4 Categoría, en relación de dependencia Si ambos cónyuges laboran Pueden deducirse como carga de familia? Podrán realizar la deducción si alguno

SISTEMA DE IMPUESTO A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES VERSION 2002

SISTEMA DE IMPUESTO A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES VERSION 2002 PERSONAS FISICAS En esta nueva versión del Sistema se contemplan los cambios necesarios para cumplir con las resoluciones

SISTEMA DE IMPUESTO A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES VERSION 2002 PERSONAS FISICAS En esta nueva versión del Sistema se contemplan los cambios necesarios para cumplir con las resoluciones

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ÍNDICE. Actualización on line. Regístrese y manténgase informado!... Material adicional para Ganancias y Bienes Personales

ÍNDICE Actualización on line. Regístrese y manténgase informado!... Material adicional para Ganancias y Bienes Personales 2017... Abreviaturas de la colección... Lectura de íconos y simbología de la colección...

ÍNDICE Actualización on line. Regístrese y manténgase informado!... Material adicional para Ganancias y Bienes Personales 2017... Abreviaturas de la colección... Lectura de íconos y simbología de la colección...

MR Consultores GANANCIAS Y BIENES PERSONALES Jornadas de Capacitación y Actualización Tributaria SUJETOS DEL IMPUESTO A LAS GANANCIAS

MR Consultores Jornadas de Capacitación y Actualización Tributaria GANANCIAS Y BIENES PERSONALES 2015 SUJETOS DEL IMPUESTO A LAS GANANCIAS Personas de Existencia VISIBLE IDEAL Personas físicas Sociedades

MR Consultores Jornadas de Capacitación y Actualización Tributaria GANANCIAS Y BIENES PERSONALES 2015 SUJETOS DEL IMPUESTO A LAS GANANCIAS Personas de Existencia VISIBLE IDEAL Personas físicas Sociedades

Decreto con Rango, Valor y Fuerza de Ley de Impuesto a las Grandes Transacciones Financieras G.O.E / Iraida Ríos

Decreto con Rango, Valor y Fuerza de Ley de Impuesto a las Grandes Transacciones Financieras G.O.E. 6.210/ 30-12-2015 Iraida Ríos AGENDA o o o o o o o Contextualización Normativa del IGTF Estructura del

Decreto con Rango, Valor y Fuerza de Ley de Impuesto a las Grandes Transacciones Financieras G.O.E. 6.210/ 30-12-2015 Iraida Ríos AGENDA o o o o o o o Contextualización Normativa del IGTF Estructura del

Febrero Novedades impositivas del al 08-02

Febrero 2017 - Novedades impositivas del 02-02 al 08-02 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. RÉGIMEN GENERAL DE RETENCIÓN. NÓMINA DE AGENTES QUE REVISTEN LA CALIDAD DE EXPORTADORES Y QUE SON

Febrero 2017 - Novedades impositivas del 02-02 al 08-02 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. RÉGIMEN GENERAL DE RETENCIÓN. NÓMINA DE AGENTES QUE REVISTEN LA CALIDAD DE EXPORTADORES Y QUE SON

RESOLUCIÓN EJERCICIO Nº IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA. CONCEPTOS BÁSICOS.

RESOLUCIÓN EJERCICIO Nº 13.01. IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA. CONCEPTOS BÁSICOS. NORMATIVA APLICABLE: Ley N 25.063 DATOS DEL EJERCICIO: 1. Opción correcta: d). El Impuesto a la Ganancia Mínima

RESOLUCIÓN EJERCICIO Nº 13.01. IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA. CONCEPTOS BÁSICOS. NORMATIVA APLICABLE: Ley N 25.063 DATOS DEL EJERCICIO: 1. Opción correcta: d). El Impuesto a la Ganancia Mínima

SINCERAMIENTO FISCAL

Ley 27.260 RG 399 RG 3920 DR 895 2 3 4 BLANQUEO BENEFICIO PARA CONTRIBUYENTES CUMPLIDORES DDJJ DE CONFIRMACIÓN DE DATOS REGULARIZACIÓN DE DEUDAS BLANQUEO TENENCIAS DE MONEDA NACIONAL O EXTRANJERA EN EL

Ley 27.260 RG 399 RG 3920 DR 895 2 3 4 BLANQUEO BENEFICIO PARA CONTRIBUYENTES CUMPLIDORES DDJJ DE CONFIRMACIÓN DE DATOS REGULARIZACIÓN DE DEUDAS BLANQUEO TENENCIAS DE MONEDA NACIONAL O EXTRANJERA EN EL

GANANCIAS 2009 TEMAS A TENER EN CUENTA

GANANCIAS 2009 TEMAS A TENER EN CUENTA Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Marzo 15 de 2010 1 Resolución General (AFIP) 2768. BO 25/2/2010 GANANCIA MINIMA PRESUNTA Nueva versión del programa

GANANCIAS 2009 TEMAS A TENER EN CUENTA Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Marzo 15 de 2010 1 Resolución General (AFIP) 2768. BO 25/2/2010 GANANCIA MINIMA PRESUNTA Nueva versión del programa

Sistema de Informes Laborales, Impuestos y Sociedades

Sistema de Informes Laborales, Impuestos y Sociedades Calle 12 Nº 703 - T.E. 02302-436063 - General Pico (La Pampa) e-mail: sil@sil.com.ar - página internet http://www.sil.com.ar Práctica Impositiva IMPUESTO

Sistema de Informes Laborales, Impuestos y Sociedades Calle 12 Nº 703 - T.E. 02302-436063 - General Pico (La Pampa) e-mail: sil@sil.com.ar - página internet http://www.sil.com.ar Práctica Impositiva IMPUESTO

I. SUS INGRESOS Y EGRESOS DEL PERÍODO FISCAL 2018 SON LOS SIGUIENTES:

CASO DE APLICACIÓN N 19 INTEGRAL PERSONA FÍSICA Se pide: Determinar el impuesto a las ganancias a ingresar, el monto consumido por el período fiscal 2018 y los anticipos correspondientes al período fiscal

CASO DE APLICACIÓN N 19 INTEGRAL PERSONA FÍSICA Se pide: Determinar el impuesto a las ganancias a ingresar, el monto consumido por el período fiscal 2018 y los anticipos correspondientes al período fiscal

RESOLUCIÓN EJERCICIO Nº CUARTA CATEGORÍA. VERDADEROS-FALSOS.

RESOLUCIÓN EJERCICIO Nº 8.01. CUARTA CATEGORÍA. VERDADEROS-FALSOS. NORMATIVA APLICABLE: Arts. 2 y 18 LIG; Ley 26.893; Decreto 1242/2013; RG 3770. DATOS DEL EJERCICIO: 1. FALSO. El artículo 23 de la ley

RESOLUCIÓN EJERCICIO Nº 8.01. CUARTA CATEGORÍA. VERDADEROS-FALSOS. NORMATIVA APLICABLE: Arts. 2 y 18 LIG; Ley 26.893; Decreto 1242/2013; RG 3770. DATOS DEL EJERCICIO: 1. FALSO. El artículo 23 de la ley

DETERMINACION DEL IMPORTE DE CARGAS DE FAMILIA ,00 todo el año fue carga

SOLUCION PERSONA FISICA 2010 DETERMINACION DEL IMPORTE DE CARGAS DE FAMILIA Evo Mamani 0,00 No cumple con el requisito de parentesco. Hija 5.000,00 todo el año fue carga Hijo 5.000,00 todo el año fue carga

SOLUCION PERSONA FISICA 2010 DETERMINACION DEL IMPORTE DE CARGAS DE FAMILIA Evo Mamani 0,00 No cumple con el requisito de parentesco. Hija 5.000,00 todo el año fue carga Hijo 5.000,00 todo el año fue carga