PEFA: un trampolín hacia la reforma de PFM. LEWIS HAWKE Jefe de la Secretaría de PEFA

|

|

|

- Felisa Páez Zúñiga

- hace 5 años

- Vistas:

Transcripción

1 PEFA: un trampolín hacia la reforma de PFM LEWIS HAWKE Jefe de la Secretaría de PEFA

2 GRUPO N.º 1: Cuál es su experiencia con PEFA? 1. Usuario de informes de PEFA 2. Gerente de evaluaciones de PEFA 3. Funcionario del gobierno que proporciona información para una evaluación de PEFA 4. Evaluador de PEFA 5. Revisor de pares 6. Sin experiencia con PEFA 2

3 2. Informe de rendimiento de PFM 3. Base de datos de información de rendimiento de PFM 1. Conjunto de indicadores de rendimiento de PFM QUÉ ES 4. Herramien ta para identificar desafíos fiscales PEFA? 5. Medios para destacar tendencias de PFM 6. Base para la identificación de fortalezas y debilidades de PFM 7. Respaldar al gobierno para lograr los objetivos de la política

4 GRUPO N.º 2: Qué es PEFA? 1. Establecer indicadores de desempeño 2. Informe de rendimiento de PFM 3. Base de datos de información de rendimiento de PFM 4. Herramienta para identificar desafíos fiscales 5. Medios para destacar tendencias de PFM 6. Base para identificar fortalezas y debilidades en PFM desempeño 7. Respaldar al gobierno para lograr los objetivos de la política de PFM 4

5 VIDEO TRANSFORMACIÓN DE PEFA VIDEO

6 MIDE EL PROGRESO A LO LARGO DEL TIEMPO AMPLIA ACEPTACIÓN INTERNACIONAL BENEFICIOS DE PEFA GENERA RITMO PARA LA REFORMA DE PFM ALIENTA LA COORDINACIÓN ENTRE PARTICIPANTES

7 ALCANCE GLOBAL UTILIZADO POR 150 PAÍSES APLICADO 560 VECES

Medio Oriente y Norte de África 12")

8 PAÍSES CON EVALUACIONES DE PEFA POR REGIÓN (total 150) Medio Oriente y Norte de África 12 Norteamérica 1 Europa y Asia central 22 África Subsahariana 46 ASIA Y PACÍFICO 30 Latinoamérica y el Caribe 33

9 70 EL USO DE PEFA 2016 ESTÁ CRECIENDO 60 Número recibido (acumulado) Concept notes Draft reports

10 Qué cubre el marco PEFA? Gobierno central Presupuestario Extrapresupuestario Estructura de PEFA y GFS 2014 del sector público Sector público Gobierno central Corporaciones públicas Gobiernos estatales Gobiernos locales Fondos del Seguro Social Fondos del Seguro Social 10

11 GRUPO N.º 3: Qué debería lograr un buen sistema de PFM? 1. Disciplina fiscal 2. Eficiencia en la asignación 3. Entrega eficiente del servicio 4. Datos transparentes, puntuales y confiables 5. Confianza en la implementación de la política 6. Responsabilidad efectiva 7. Todas las opciones anteriores 8. Otra opción 11

12 Elementos centrales de PEFA 3 resultados 7 pilares 31 indicadores 94 dimensiones

13 PEFA y PFM Un PFM abierto y ordenado es uno de los elementos que permite lograr los tres resultados presupuestarios deseados: Disciplina fiscal general Asignación estratégica de recursos Entrega eficiente del servicio 13

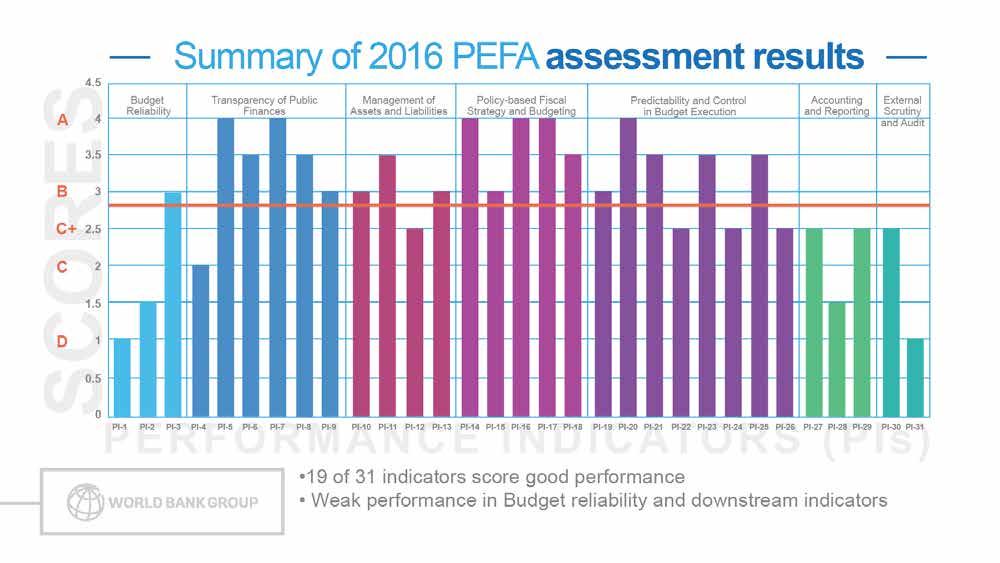

14 7 pilares de PEFA del rendimiento de PFM Pilar uno Confiabilidad del presupuesto Pilar dos Transparencia de las finanzas públicas Pilar tres Administración de activos y pasivos Pilar cuatro Estrategia y presupuesto fiscal basado en políticas Pilar cinco Previsibilidad y controles en la ejecución de presupuestos Pilar seis Contabilidad e informes Pilar siete Escrutinio externo y auditoría 14

15 PEFA y el ciclo del presupuesto Estrategia y presupuesto fiscal basado en políticas Transparenci a de las finanzas públicas Escrutinio externo y auditoría Administración de activos y pasivos Previsibilidad y controles en la ejecución de presupuestos Confiabilidad del presupuesto Contabilidad e informes 15

16 Qué no cubre el marco PEFA? PEFA no se utiliza para: Evaluar el rendimiento de PFM de las corporaciones públicas Los estándares de gobernanza corporativa son diferentes Parte del sector público, no el sector del gobierno central (La excepción es el posible riesgo fiscal para el gobierno central). Evaluación directa del rendimiento de PFM a nivel del sector Sin embargo, la información de la evaluación de PEFA se puede usar para informar el análisis del sector 16

17 Ciclo de evaluación de PEFA 17

18 18

19 Informe de PEFA para la reformulación de la reforma Implementar reformas de PFM Formular el programa de reforma de PFM Resumen de rendimiento de alto nivel Medidas recomendadas de reformas de PFM Identificar las debilidades principales de PFM Investigar causas subyacentes 19

20 Informe de PEFA para el diálogo de PFM Fortalezas Una evaluación independiente de alto nivel Proporciona una descripción del rendimiento de PFM Entradas Fortalezas y debilidades identificadas por PEFA a utilizar para priorizar más trabajos sobre las razones subyacentes del rendimiento deficiente 20

21 Diálogo de PFM posterior a la evaluación de PEFA: Etapas clave INDICADOR DE RENDIMIENTO Especificar indicador/dim ensión 1. IDENTIFICAR DEBILIDADES CLAVE DE PFM Presentar un resumen de los hallazgos clave de la evaluación de PEFA 2. ACORDAR LOS ANÁLISIS POSTERIORES NECESARIOS Especificar el análisis posterior realizado por las autoridades para identificar las causas o factores contribuyentes de las debilidades identificadas 3. DETERMINAR LAS CAUSAS DE DEBILIDADES DE PFM Resumir las causas principales de las debilidades identificadas en el análisis de seguimiento 4. ACORDAR LAS REFORMAS PROPUESTAS DE PFM Presentar las iniciativas propuestas para la reforma de PFM para las debilidades identificadas. Esto se podría describir como una reforma mayor 5. PRIORIZAR LAS REFORMAS DE PFM Establecer la prioridad acordada de la reforma Los plazos o hitos para las tareas específicas se establecerán en la tabla 2 21

22 Elementos clave de un plan de acción o estrategia de reforma de PFM REFORMA DE PFM TAREAS CLAVE RESPONSAB ILIDAD PLAZO HITO ASISTENCIA TÉCNICA PROPUESTA ACUERDOS DE CONTROL Especificar la iniciativa de reforma Establecer las tareas individuales requeridas para implementar la reforma Identificar la responsabili dad por completar cada tarea Establecer el plazo de cada tarea Establecer hitos (y plazos) específicos para cada hito Establecer las necesidades requeridas de desarrollo de capacidades y el patrocinador propuesto Especificar acuerdos de control. Observar los PI relevantes de PEFA para un control a largo plazo. (En el plan de acción se incluirán más detalles sobre el control de tareas específicas). 22

23 PEFA y reforma de PFM Después de PEFA, tenemos un mayor conocimiento de la necesidad de proporcionar información relevante al público y a los socios sobre nuestras finanzas públicas. La evaluación de PEFA ayudó a interesar al personal de varias direcciones y crear un conocimiento común y un sentido de la responsabilidad, mediante la capacitación intensiva de los empleados públicos. Realizar una evaluación de PEFA significó que tuvimos que capacitar a nuestro personal no solo sobre la metodología de PEFA sino también sobre diferentes aspectos de PFM. Esto ha conducido a una mayor capacidad del personal en diferentes instituciones de PFM. PEFA ha acompañado nuestro programa de reforma, lo ha fortalecido y nos ha proporcionado ideas claras para el futuro de PFM. 23

24 GRUPO N.º 4: Cuáles son las principales prioridades de la reforma de PFM en su país? 1. Confiabilidad del presupuesto 2. Información transparente e integral 3. Mejor administración de activos y pasivos 4. Estrategia fiscal efectiva vinculada con presupuestos a mediano plazo 5. Previsibilidad y controles en la ejecución de presupuestos 6. Informes precisos y puntuales 7. Escrutinio y auditoría independiente efectiva 8. Otros 24

25 GRUPO N.º 46: Cuáles son las prioridades de su país en la reforma de PFM? Visite y utilice el código

26 PRÓXIMOS PASOS DESDE AQUÍ

27 FASE 1: Desarrollo FASE 2: Distribución FASE 3: Integración y mejoras FASE 4: Bien público global y mejoras FASE 5: Impacto de PEFA sobre PFM

28 Evaluación PEFA PEFA PRIORIDADES DE LA FASE 5 PEFA y reforma de PFM Mejor PFM Mejores servicios públicos Desarrollo más sostenible Respaldo de evaluaciones de PEFA de alta calidad Expandir y compartir el conocimiento sobre PEFA y PFM Usar PEFA para mejorar PFM

29 1. RESPALDO DE EVALUACIONES DE PEFA DE ALTA CALIDAD

30 2. EXPANDIR Y COMPARTIR EL CONOCIMIENTO SOBRE PEFA Y PFM

31 3. USAR PEFA PARA MEJORAR PFM

32 FORMAR EL FUTURO: MÁS PARTICIPACIÓN DE LOS MIEMBROS Boletín de PEFA #PEFA2016

Marco de referencia para la evaluación de la gestión de las finanzas públicas

Marco de referencia para la evaluación de la gestión de las finanzas públicas Mejora de la gestión de las finanzas públicas (GFP). Respaldo al desarrollo sostenible. El PEFA es un instrumento para evaluar

Marco de referencia para la evaluación de la gestión de las finanzas públicas Mejora de la gestión de las finanzas públicas (GFP). Respaldo al desarrollo sostenible. El PEFA es un instrumento para evaluar

El potencial del presupuesto sobre el rendimiento Realmente puede marcar una diferencia?

El potencial del presupuesto sobre el rendimiento Realmente puede marcar una diferencia? Preparado para: 6 de diciembre de 2017 Quiénes somos Dr. Stephen Lewarne Director de práctica de mercados emergentes

El potencial del presupuesto sobre el rendimiento Realmente puede marcar una diferencia? Preparado para: 6 de diciembre de 2017 Quiénes somos Dr. Stephen Lewarne Director de práctica de mercados emergentes

Problemas contemporáneos en PFM Conferencia de ICGFM, Miami, 19 de mayo de Richard Allen

Problemas contemporáneos en PFM Conferencia de ICGFM, Miami, 19 de mayo de 2014 Richard Allen Parte 1 Manual Internacional de Gestión Financiera Pública Por qué este Manual es relevante e importante?

Problemas contemporáneos en PFM Conferencia de ICGFM, Miami, 19 de mayo de 2014 Richard Allen Parte 1 Manual Internacional de Gestión Financiera Pública Por qué este Manual es relevante e importante?

Paraguay ROSC Contabilidad y. Henri Fortin, Banco Mundial Asunción, 9 de mayo de 2007

Paraguay ROSC Contabilidad y Auditoría Henri Fortin, Banco Mundial Asunción, 9 de mayo de 2007 Origen Crisis asiáticas (1997) Debilidades sistémicas Regulaciones incompletas Supervisión poco efectiva Informaciones

Paraguay ROSC Contabilidad y Auditoría Henri Fortin, Banco Mundial Asunción, 9 de mayo de 2007 Origen Crisis asiáticas (1997) Debilidades sistémicas Regulaciones incompletas Supervisión poco efectiva Informaciones

Reducción de la pobreza a través del crecimiento económico

Reducción de la pobreza a través del crecimiento económico 0 Agenda Introducción Enfoque basado en evidencia Tipos de acuerdos Selección de país Enfoque de desarrollo Factores de selección del proyecto

Reducción de la pobreza a través del crecimiento económico 0 Agenda Introducción Enfoque basado en evidencia Tipos de acuerdos Selección de país Enfoque de desarrollo Factores de selección del proyecto

Adopción del devengo: Aprendizaje de las experiencias del Reino Unido

Adopción del devengo: Aprendizaje de las experiencias del Reino Unido Ian Carruthers CIPFA Director Ejecutivo, Política y estándares Adopción de devengo: Aprendizaje de las experiencias del Reino Unido

Adopción del devengo: Aprendizaje de las experiencias del Reino Unido Ian Carruthers CIPFA Director Ejecutivo, Política y estándares Adopción de devengo: Aprendizaje de las experiencias del Reino Unido

Estudio de caso de El Salvador - Logro de la sostenibilidad fiscal. Enrique Giraldo, Proyecto de Movilización de Recursos Nacionales Jefe del Partido

Estudio de caso de El Salvador - Logro de la sostenibilidad fiscal Enrique Giraldo, Proyecto de Movilización de Recursos Nacionales Jefe del Partido Sostenibilidad fiscal en el contexto de El Salvador

Estudio de caso de El Salvador - Logro de la sostenibilidad fiscal Enrique Giraldo, Proyecto de Movilización de Recursos Nacionales Jefe del Partido Sostenibilidad fiscal en el contexto de El Salvador

Implementación del SMS. Etapa 1 GAJAH ANNUAL REPORT

Implementación del SMS Etapa 1 GAJAH ANNUAL REPORT 2015 1 Etapa 1 12 meses Identificar el ejecutivo responsable del SMS Establecer el equipo de implementación del SMS Definir el alcance del SMS Iniciar

Implementación del SMS Etapa 1 GAJAH ANNUAL REPORT 2015 1 Etapa 1 12 meses Identificar el ejecutivo responsable del SMS Establecer el equipo de implementación del SMS Definir el alcance del SMS Iniciar

La función de la gestión de finanzas públicas para cumplir las metas de desarrollo sostenible

Conferencia de invierno de ICGFM Washington DC 8 de diciembre de 2015 La función de la gestión de finanzas públicas para cumplir las metas de desarrollo sostenible Director Financiero 1 DESAFÍO Y OPORTUNIDAD

Conferencia de invierno de ICGFM Washington DC 8 de diciembre de 2015 La función de la gestión de finanzas públicas para cumplir las metas de desarrollo sostenible Director Financiero 1 DESAFÍO Y OPORTUNIDAD

Activismo en auditoría : Un catalizador de las reformas de PFM y buena gobernanza. Srinivas Gurazada

Activismo en auditoría : Un catalizador de las reformas de PFM y buena gobernanza Srinivas Gurazada Especialista Senior en Gestión Financiera sgurazada@worldbank.org Irregularidades en las asignaciones

Activismo en auditoría : Un catalizador de las reformas de PFM y buena gobernanza Srinivas Gurazada Especialista Senior en Gestión Financiera sgurazada@worldbank.org Irregularidades en las asignaciones

Módulo N 8 Plan de implementación del SSP

Módulo N 8 Plan de implementación del SSP Revisión Módulo N 85 Curso Curso de implementación de del programa del programa de seguridad de seguridad operacional operacional del Estado del Estado (SSP) (SSP)

Módulo N 8 Plan de implementación del SSP Revisión Módulo N 85 Curso Curso de implementación de del programa del programa de seguridad de seguridad operacional operacional del Estado del Estado (SSP) (SSP)

Mejora del financiamiento de la salud mediante una planificación y ejecución más sólida del presupuesto en Uganda

Mejora del financiamiento de la salud mediante una planificación y ejecución más sólida del presupuesto en Uganda Descripción Contexto Enfoque Resultados iniciales Desafíos y lecciones aprendidas 2 Contexto:

Mejora del financiamiento de la salud mediante una planificación y ejecución más sólida del presupuesto en Uganda Descripción Contexto Enfoque Resultados iniciales Desafíos y lecciones aprendidas 2 Contexto:

Manual PEFA Volumen II: Guía para la Aplicación Práctica de las Evaluaciones PEFA

Manual PEFA 2016 Volumen II: Guía para la Aplicación Práctica de las Evaluaciones PEFA 30 de agosto de 2016 Secretariado PEFA Ciudad de Washington EE.UU. 1 Índice Lista de abreviaturas y siglas... 4 Prefacio...

Manual PEFA 2016 Volumen II: Guía para la Aplicación Práctica de las Evaluaciones PEFA 30 de agosto de 2016 Secretariado PEFA Ciudad de Washington EE.UU. 1 Índice Lista de abreviaturas y siglas... 4 Prefacio...

La Experiencia PEFA en el Perú

Ministerio de Economía y Finanzas Vice Ministerio de Hacienda La Experiencia PEFA en el Perú Carlos Oliva Neyra Vice Ministro de Hacienda Open PEFA Forum Miami, Mayo 2012 Datos básicos La evaluación PEFA

Ministerio de Economía y Finanzas Vice Ministerio de Hacienda La Experiencia PEFA en el Perú Carlos Oliva Neyra Vice Ministro de Hacienda Open PEFA Forum Miami, Mayo 2012 Datos básicos La evaluación PEFA

Sistema de información de gestión financiera gubernamental

Sistema de información de gestión financiera gubernamental Un poderoso vehículo para mejorar la rendición de cuentas, la transparencia, y combatir la corrupción Preparado para: 15 de mayo de 2018 Quiénes

Sistema de información de gestión financiera gubernamental Un poderoso vehículo para mejorar la rendición de cuentas, la transparencia, y combatir la corrupción Preparado para: 15 de mayo de 2018 Quiénes

PFM: Transparencia, implementación y desarrollo tecnológico, estudio de caso de Pakistán

PFM: Transparencia, implementación y desarrollo tecnológico, estudio de caso de Pakistán PREPARADO POR: KHURRAM RAZA QURESHI MUNAWAR HUSSAIN BISMAH FARRUKH KHAN Secuencia de la presentación Introducción:

PFM: Transparencia, implementación y desarrollo tecnológico, estudio de caso de Pakistán PREPARADO POR: KHURRAM RAZA QURESHI MUNAWAR HUSSAIN BISMAH FARRUKH KHAN Secuencia de la presentación Introducción:

Resumen Foro Mundial

Resumen Foro Mundial Uso de los Sistemas Nacionales para la Gestión de las Finanzas para el Clima Facilitado por la Asociación Mundial para la Cooperación al Desarrollo Eficaz 2-3 diciembre 2013 Incheon,

Resumen Foro Mundial Uso de los Sistemas Nacionales para la Gestión de las Finanzas para el Clima Facilitado por la Asociación Mundial para la Cooperación al Desarrollo Eficaz 2-3 diciembre 2013 Incheon,

Políticas y estrategias

Santiago 6 de Abril de 2017 Políticas y estrategias Atilio Pizarro, jefe de la Sección de Planificación, Gestión, Monitoreo y Evaluación, OREALC/UNESCO Santiago SECTOR DE EDUCACIÓN UNESCO Hoja de Ruta

Santiago 6 de Abril de 2017 Políticas y estrategias Atilio Pizarro, jefe de la Sección de Planificación, Gestión, Monitoreo y Evaluación, OREALC/UNESCO Santiago SECTOR DE EDUCACIÓN UNESCO Hoja de Ruta

VIII Seminario Internacional: Corea y América Latina y el Caribe en la Gestión para Resultados en el Desarrollo

VIII Seminario Internacional: Corea y América Latina y el Caribe en la Gestión para Resultados en el Desarrollo HONDURAS Presupuesto por Resultados: Avances recientes y desafíos Seúl, Corea Octubre, 2014

VIII Seminario Internacional: Corea y América Latina y el Caribe en la Gestión para Resultados en el Desarrollo HONDURAS Presupuesto por Resultados: Avances recientes y desafíos Seúl, Corea Octubre, 2014

Diálogo Global de los Pueblos Indígenas con el. Fondo Cooperativo para el Carbono de los Bosques (FCPF) Diciembre de 2012, Doha, Qatar

Diciembre de 2012, Doha, Qatar") Diálogo Global de los Pueblos Indígenas con el Fondo Cooperativo para el Carbono de los Bosques (FCPF) Diciembre de 2012, Doha, Qatar PLAN DE ACCIÓN GLOBAL DE LOS PUEBLOS INDÍGENAS RELACIONADO CON EL FCPF

Diálogo Global de los Pueblos Indígenas con el Fondo Cooperativo para el Carbono de los Bosques (FCPF) Diciembre de 2012, Doha, Qatar PLAN DE ACCIÓN GLOBAL DE LOS PUEBLOS INDÍGENAS RELACIONADO CON EL FCPF

Deficiencias en los actuales sistemas de gestión financiera pública

Boletín del FMI GESTIÓN FINANCIERA PÚBLICA Se requieren mejoras en los países de bajo ingreso Por Richard Allen Departamento de Finanzas Públicas del FMI 19 de julio de 2007 En la mayoría de los países

Boletín del FMI GESTIÓN FINANCIERA PÚBLICA Se requieren mejoras en los países de bajo ingreso Por Richard Allen Departamento de Finanzas Públicas del FMI 19 de julio de 2007 En la mayoría de los países

Panorama en la región de las estadísticas agropecuarias, Estrategia Global y su relación con los ODM y la agenda post 2015 Miguel Galmés, FAO

Panorama en la región de las estadísticas agropecuarias, Estrategia Global y su relación con los ODM y la agenda post 2015 Miguel Galmés, FAO (por Veronica Boero, Estadística Regional para América Latina

Panorama en la región de las estadísticas agropecuarias, Estrategia Global y su relación con los ODM y la agenda post 2015 Miguel Galmés, FAO (por Veronica Boero, Estadística Regional para América Latina

Sistema de Monitoreo y Evaluación basado en resultados: Caso México Shakirah Cossens Dirección de Monitoreo de los Programas Sociales

Sistema de Monitoreo y Evaluación basado en resultados: Caso México Shakirah Cossens Dirección de Monitoreo de los Programas Sociales Junio de 2008 www.coneval.gob.mx ANTECEDENTES 1990 s: Algunas evaluaciones

Sistema de Monitoreo y Evaluación basado en resultados: Caso México Shakirah Cossens Dirección de Monitoreo de los Programas Sociales Junio de 2008 www.coneval.gob.mx ANTECEDENTES 1990 s: Algunas evaluaciones

UNIVERSIDAD DEL CARIBE PLAN DE CAPACITACIÓN

UNIVERSIDAD DEL CARIBE 2016 CONTENIDO Contenido INTRODUCCIÓN... 3 I- OBJETIVOS DEL PLAN DE CAPACITACION... 3 II- META INSTITUCIONAL... 4 III- TIPOS, MODALIDADES Y NIVELES DE CAPACITACION... 4 IV- ACCIONES

UNIVERSIDAD DEL CARIBE 2016 CONTENIDO Contenido INTRODUCCIÓN... 3 I- OBJETIVOS DEL PLAN DE CAPACITACION... 3 II- META INSTITUCIONAL... 4 III- TIPOS, MODALIDADES Y NIVELES DE CAPACITACION... 4 IV- ACCIONES

y el Presupuesto: Un Proceso Impostergable

XXII SEMINARIO REGIONAL DE POLITICA FISCAL CEPAL Integración n entre la Planificación n Estratégica y el Presupuesto: Un Proceso Impostergable Cra.. Cristina Ruiz Lic. Julio Comello Santiago de Chile,

XXII SEMINARIO REGIONAL DE POLITICA FISCAL CEPAL Integración n entre la Planificación n Estratégica y el Presupuesto: Un Proceso Impostergable Cra.. Cristina Ruiz Lic. Julio Comello Santiago de Chile,

CONSULTA SOBRE LA COOPERACION DE LA COMISION EUROPEA CON

COMISION EUROPEA GUATEMALA DOCUMENTO DE ESTRATEGIA DE COOPERACION CON GUATEMALA 2007-2013 CONSULTA SOBRE LA COOPERACION DE LA COMISION EUROPEA CON GUATEMALA EN EL MARCO DE LA REVISIÓN DE MEDIO TÉRMINO

COMISION EUROPEA GUATEMALA DOCUMENTO DE ESTRATEGIA DE COOPERACION CON GUATEMALA 2007-2013 CONSULTA SOBRE LA COOPERACION DE LA COMISION EUROPEA CON GUATEMALA EN EL MARCO DE LA REVISIÓN DE MEDIO TÉRMINO

Participación ciudadana en la supervisión de las finanzas públicas basada en ICT

Participación ciudadana en la supervisión de las finanzas públicas basada en ICT 30 Conferencia Internacional Anual de de Capacitación de ICGFM de 2017 Miami, Florida 16/05/2017 Oficina de Auditoría Estatal

Participación ciudadana en la supervisión de las finanzas públicas basada en ICT 30 Conferencia Internacional Anual de de Capacitación de ICGFM de 2017 Miami, Florida 16/05/2017 Oficina de Auditoría Estatal

INFORME TÉCNICO. Para la difusión de los resultados de las evaluaciones

INFORME TÉCNICO Para la difusión de los resultados de las evaluaciones 1. DESCRIPCIÓN DE LA EVALUACIÓN 1.1 Nombre de la evaluación: Evaluación específica de desempeño a los Indicadores Estratégicos y de

INFORME TÉCNICO Para la difusión de los resultados de las evaluaciones 1. DESCRIPCIÓN DE LA EVALUACIÓN 1.1 Nombre de la evaluación: Evaluación específica de desempeño a los Indicadores Estratégicos y de

Módulo 7. Capacitación GAJAH ANNUAL REPORT

Módulo 7 Capacitación GAJAH ANNUAL REPORT 2015 1 Estructura del curso de SSP Módulo 7 Capacitación Programa de del capacitación SSP del SSP Módulo 8 Plan de implementación del SSP Módulo 4 Estructura OACI

Módulo 7 Capacitación GAJAH ANNUAL REPORT 2015 1 Estructura del curso de SSP Módulo 7 Capacitación Programa de del capacitación SSP del SSP Módulo 8 Plan de implementación del SSP Módulo 4 Estructura OACI

IPSAS Implementación de los Estándares Internacionales de Reportes para el Sector Público

IPSAS Implementación de los Estándares Internacionales de Reportes para el Sector Público Andreas Bergmann, Presidente de IPSASB 31 de Julio de 2013 CRECER Page 1 Importante para todos nosotros! Sólo algunos

IPSAS Implementación de los Estándares Internacionales de Reportes para el Sector Público Andreas Bergmann, Presidente de IPSASB 31 de Julio de 2013 CRECER Page 1 Importante para todos nosotros! Sólo algunos

División de Análisis Contable Área o Unidad CONVERGENCIA A NICSP/IPSAS EN CHILE

División de Análisis Contable Área o Unidad CNVERGENCIA A NICSP/IPSAS EN CHILE Agenda Sistema de Administración Financiera del Estado Experiencia chilena en la convergencia a NICSP Sistema de Administración

División de Análisis Contable Área o Unidad CNVERGENCIA A NICSP/IPSAS EN CHILE Agenda Sistema de Administración Financiera del Estado Experiencia chilena en la convergencia a NICSP Sistema de Administración

La organización es, sobre todas las cosas, social. Está formada por personas. - Peter Drucker

Uso de como bloques de construcción para una fuerza de trabajo exitosa de PFM La organización es, sobre todas las cosas, social. Está formada por personas. - Peter Drucker 1 Propósito El concepto de las

Uso de como bloques de construcción para una fuerza de trabajo exitosa de PFM La organización es, sobre todas las cosas, social. Está formada por personas. - Peter Drucker 1 Propósito El concepto de las

EVALUACIÓN DEL DESEMPEÑO LICDA. RAQUEL LAGUARDIA. El éxito es dependiente del esfuerzo!!!

EVALUACIÓN DEL DESEMPEÑO LICDA. RAQUEL LAGUARDIA El éxito es dependiente del esfuerzo!!! Gestión del Desempeño (GE) Un sistema de administración que consiste en todos los procesos organizacionales que

EVALUACIÓN DEL DESEMPEÑO LICDA. RAQUEL LAGUARDIA El éxito es dependiente del esfuerzo!!! Gestión del Desempeño (GE) Un sistema de administración que consiste en todos los procesos organizacionales que

SISTEMA NACIONAL DE FISCALIZACIÓN (SNF)

") SISTEMA NACIONAL DE FISCALIZACIÓN (SNF) AGENDA I. ANTECEDENTES II. III. IV. DEFINICIÓN OBJETIVOS PROPIEDADES V. METAS ESTRATÉGICAS VI. PARTICIPANTES VII. CONDICIONES BÁSICAS VIII. REUNIONES PLENARIAS IX.

SISTEMA NACIONAL DE FISCALIZACIÓN (SNF) AGENDA I. ANTECEDENTES II. III. IV. DEFINICIÓN OBJETIVOS PROPIEDADES V. METAS ESTRATÉGICAS VI. PARTICIPANTES VII. CONDICIONES BÁSICAS VIII. REUNIONES PLENARIAS IX.

XXXVIII Seminario Internacional de Presupuesto Público

19 de mayo de 2011 Managua, Nicaragua XXXVIII Seminario Internacional de Presupuesto Público M.Sc. Fremi Mejía Canelo I. Por qué gestión por resultados en el sector público? II. Para qué aplicar la gestión

19 de mayo de 2011 Managua, Nicaragua XXXVIII Seminario Internacional de Presupuesto Público M.Sc. Fremi Mejía Canelo I. Por qué gestión por resultados en el sector público? II. Para qué aplicar la gestión

El marco de evaluación de riesgos de gestión. y el caso de Honduras. David Colvin Presidente y Director Ejecutivo, IBI International

El marco de evaluación de riesgos de gestión financiera pública de USAID (PFMRAF) y el caso de Honduras David Colvin Presidente y Director Ejecutivo, IBI International Contexto: Declaración de París sobre

El marco de evaluación de riesgos de gestión financiera pública de USAID (PFMRAF) y el caso de Honduras David Colvin Presidente y Director Ejecutivo, IBI International Contexto: Declaración de París sobre

EuropeAid. Apoyo Presupuestario. En America Latina

Apoyo Presupuestario En America Latina - I - Los Principios del Apoyo Presupuestario Qué es un apoyo presupuestario? Apoyo Presupuestario: transferencia de fondos al Tesoro: o o o o Divisas transferidas

Apoyo Presupuestario En America Latina - I - Los Principios del Apoyo Presupuestario Qué es un apoyo presupuestario? Apoyo Presupuestario: transferencia de fondos al Tesoro: o o o o Divisas transferidas

PROYECTO DE PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN 2015 ESTRATEGIA PROGRAMÁTICA. ENTIDAD: T4I Petróleos Mexicanos (Corporativo) Página 1 de 6

Página 1 de 6") ENTIDAD: T4I Petróleos Mexicanos (Corporativo) Página 1 de 6 Misión Maximizar el valor de los activos petroleros y los hidrocarburos de la nación, satisfaciendo la demanda nacional de productos petrolíferos

ENTIDAD: T4I Petróleos Mexicanos (Corporativo) Página 1 de 6 Misión Maximizar el valor de los activos petroleros y los hidrocarburos de la nación, satisfaciendo la demanda nacional de productos petrolíferos

Encuesta a los líderes de la gestión financiera mundial: La reforma de la gestión financiera pública en un período de ajuste global

Encuesta a los líderes de la gestión financiera mundial: La reforma de la gestión financiera pública en un período de ajuste global Jason Levergood y Julia Rollison Grant Thornton International Consorcio

Encuesta a los líderes de la gestión financiera mundial: La reforma de la gestión financiera pública en un período de ajuste global Jason Levergood y Julia Rollison Grant Thornton International Consorcio

EL PAQUETE ECONÓMICO 2017 GARANTIZA LA SUSTENTABILIDAD FINANCIERA DEL ESTADO

EL PAQUETE ECONÓMICO 2017 GARANTIZA LA SUSTENTABILIDAD FINANCIERA DEL ESTADO Zacatecas, Zac. 5 de diciembre de 2016.- Jorge Miranda Castro, secretario de Finanzas, dio a conocer la Reforma Integral Hacendaria

EL PAQUETE ECONÓMICO 2017 GARANTIZA LA SUSTENTABILIDAD FINANCIERA DEL ESTADO Zacatecas, Zac. 5 de diciembre de 2016.- Jorge Miranda Castro, secretario de Finanzas, dio a conocer la Reforma Integral Hacendaria

LA RELACIÓN ENTRE LA GESTIÓN FINANCIERA PÚBLICA Y UNA MEJOR GOBERNANZA PÚBLICA: EL CASO DE ZAMBIA

LA RELACIÓN ENTRE LA GESTIÓN FINANCIERA PÚBLICA Y UNA MEJOR GOBERNANZA PÚBLICA: EL CASO DE ZAMBIA Presentado por: OFICINA DEL AUDITOR GENERAL ZAMBIA Objetivos de la presentación Explicar la relación entre

LA RELACIÓN ENTRE LA GESTIÓN FINANCIERA PÚBLICA Y UNA MEJOR GOBERNANZA PÚBLICA: EL CASO DE ZAMBIA Presentado por: OFICINA DEL AUDITOR GENERAL ZAMBIA Objetivos de la presentación Explicar la relación entre

Buen Gobierno (*) Control Interno, Auditoría Interna y Entidades de Fiscalización Superior

Control Interno, Auditoría Interna y Entidades de Fiscalización Superior") Buen Gobierno (*) Control Interno, Auditoría Interna y Entidades de Fiscalización Superior (*) Gobernanza o Gobernabilidad Asamblea General de la OLACEFS Perú 25 de noviembre, 2014 Banco Mundial y Buen

Buen Gobierno (*) Control Interno, Auditoría Interna y Entidades de Fiscalización Superior (*) Gobernanza o Gobernabilidad Asamblea General de la OLACEFS Perú 25 de noviembre, 2014 Banco Mundial y Buen

1

www.internationalbudget.org 1 Presupuestos como puentes Se ha producido un deterioro en la confianza pública en todo el mundo, incluso en las instituciones democráticas Mala administración generalizada

www.internationalbudget.org 1 Presupuestos como puentes Se ha producido un deterioro en la confianza pública en todo el mundo, incluso en las instituciones democráticas Mala administración generalizada

SED. Sistema de Evaluación del Desempeño. SEPTIEMBRE 2017

SED Sistema de Evaluación del Desempeño http://evaluacion.puebla.gob.mx SEPTIEMBRE 2017 http://evaluacion.puebla.gob.mx Contenido 1 2 3 4 5 6 7 8 Marco Normativo de Evaluación Qué es la Evaluación? Programa

SED Sistema de Evaluación del Desempeño http://evaluacion.puebla.gob.mx SEPTIEMBRE 2017 http://evaluacion.puebla.gob.mx Contenido 1 2 3 4 5 6 7 8 Marco Normativo de Evaluación Qué es la Evaluación? Programa

Marcia Maurer 31 de Julio de 2013

Estrategias de Implementación de las Normas Internacionales de Contabilidad del Sector Público (IPSAS/NICSP): La integración de las IPSAS con los Sistemas de Gestión de Finanzas Públicas (PFM) o La Historia

Estrategias de Implementación de las Normas Internacionales de Contabilidad del Sector Público (IPSAS/NICSP): La integración de las IPSAS con los Sistemas de Gestión de Finanzas Públicas (PFM) o La Historia

Sugerencias para la implantación de Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés)

") Sugerencias para la implantación de Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés) Antecedentes La Comisión Nacional Bancaria y de Valores (CNBV) anunció que a partir

Sugerencias para la implantación de Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés) Antecedentes La Comisión Nacional Bancaria y de Valores (CNBV) anunció que a partir

La función de PFM en cumplir las metas de desarrollo sostenible

La función de PFM en cumplir las metas de desarrollo sostenible Samia Msadek Directora de Prácticas, Movilización y Gestión de Recursos Públicos Prácticas Globales de Gobernanza Grupo del Banco Mundial

La función de PFM en cumplir las metas de desarrollo sostenible Samia Msadek Directora de Prácticas, Movilización y Gestión de Recursos Públicos Prácticas Globales de Gobernanza Grupo del Banco Mundial

Estructura Orgánica Básica de Pemex DIRECCIONES

DIRECCIONES Dirección General Dirección Corporativa de Planeación, Coordinación y Desempeño Dirección Corporativa de Procesos de Negocio y Tecnología de Información Dirección Corporativa de Alianzas y

DIRECCIONES Dirección General Dirección Corporativa de Planeación, Coordinación y Desempeño Dirección Corporativa de Procesos de Negocio y Tecnología de Información Dirección Corporativa de Alianzas y

CONTENIDO JUSTIFICACIÓN MAPA DE PROCESOS INTERESADOS MARCO ESTRATÉGICO DE LA PMO

CONTENIDO JUSTIFICACIÓN MAPA DE PROCESOS INTERESADOS MARCO ESTRATÉGICO DE LA PMO MISIÓN VISIÓN VALORES OBJETIVOS FACTORES CRÍTICOS DE ÉXITO PATROCINADOR CARACTERIZACIÓN DE LA PMO MODELO DE NEGOCIO DE LA

CONTENIDO JUSTIFICACIÓN MAPA DE PROCESOS INTERESADOS MARCO ESTRATÉGICO DE LA PMO MISIÓN VISIÓN VALORES OBJETIVOS FACTORES CRÍTICOS DE ÉXITO PATROCINADOR CARACTERIZACIÓN DE LA PMO MODELO DE NEGOCIO DE LA

Encuesta Open Budget Survey Un Instrumento para la transparencia en el presupuesto público

Encuesta Open Budget Survey Un Instrumento para la transparencia en el presupuesto público Juan Sebastián Simbaqueba Mario Freddy Martínez P Fundación Foro Nacional por Colombia Bogotá, Abril 20 de 2017

Encuesta Open Budget Survey Un Instrumento para la transparencia en el presupuesto público Juan Sebastián Simbaqueba Mario Freddy Martínez P Fundación Foro Nacional por Colombia Bogotá, Abril 20 de 2017

FORTALECIMIENTO DE CAPACIDADES EN MONITOREO Y EVALUACION A TRAVES DEL DISEÑO Y LA IMPLEMENTACION DE SISTEMAS NACIONALES DE

FORTALECIMIENTO DE CAPACIDADES EN MONITOREO Y EVALUACION A TRAVES DEL DISEÑO Y LA IMPLEMENTACION DE SISTEMAS NACIONALES DE MyE BASADO EN RESULTADOS: LECCIONES APRENDIDAS EN AFRICA, ASIA Y LATINOAMERICA

FORTALECIMIENTO DE CAPACIDADES EN MONITOREO Y EVALUACION A TRAVES DEL DISEÑO Y LA IMPLEMENTACION DE SISTEMAS NACIONALES DE MyE BASADO EN RESULTADOS: LECCIONES APRENDIDAS EN AFRICA, ASIA Y LATINOAMERICA

PLANTILLA DE CONSULTA OFICIAL EN EL MARCO DEL PROCESO DE FORMULACIÓN DEL III PLAN DE ACCIÓN DE GOBIERNO ABIERTO HONDURAS (III PAGAH)

") PLANTILLA DE CONSULTA OFICIAL EN EL MARCO DEL PROCESO DE FORMULACIÓN DEL III PLAN DE ACCIÓN DE GOBIERNO ABIERTO HONDURAS (III PAGAH) 2016-2018 Estimado Ciudadano, en el marco del desarrollo de la formulación

PLANTILLA DE CONSULTA OFICIAL EN EL MARCO DEL PROCESO DE FORMULACIÓN DEL III PLAN DE ACCIÓN DE GOBIERNO ABIERTO HONDURAS (III PAGAH) 2016-2018 Estimado Ciudadano, en el marco del desarrollo de la formulación

Un sistema integrado para la gestión de la biodiversidad en el sector de cemento y áridos

Un sistema integrado para la gestión de la biodiversidad en el sector de cemento y áridos Maria Ana Borges y Arturo Mora Unión Internacional para la Conservación de la Naturaleza Objetivos Presentar la

Un sistema integrado para la gestión de la biodiversidad en el sector de cemento y áridos Maria Ana Borges y Arturo Mora Unión Internacional para la Conservación de la Naturaleza Objetivos Presentar la

Panel sobre la Importancia del Desarrollo Local en la Agenda de los Organismos Internacionales

9na Conferencia Interamericana de Alcaldes y Autoridades Locales Panel sobre la Importancia del Desarrollo Local en la Agenda de los Organismos Internacionales PROYECTO DE ANTICORRUPCIÓN Y RENDICIÓN DE

9na Conferencia Interamericana de Alcaldes y Autoridades Locales Panel sobre la Importancia del Desarrollo Local en la Agenda de los Organismos Internacionales PROYECTO DE ANTICORRUPCIÓN Y RENDICIÓN DE

NUEVOS PROCEDIMIENTOS CONTABLES CIERRE EL EJERCICIO 2013 Y CAMBIOS 2014 EXPOSITOR: CPC. JORGE BALTODANO JARA

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ASPECTOS NORMATIVOS EN LA APLICACIÓNDE LOS NUEVOS PROCEDIMIENTOS CONTABLES CIERRE EL EJERCICIO

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ASPECTOS NORMATIVOS EN LA APLICACIÓNDE LOS NUEVOS PROCEDIMIENTOS CONTABLES CIERRE EL EJERCICIO

Transparencia fiscal en empresas estatales - Problemas y soluciones prácticas: La perspectiva del país en desarrollo

Transparencia fiscal en empresas estatales - Problemas y soluciones prácticas: La perspectiva del país en desarrollo Presentación de: Martha Chizimba, Monaosyile Mhango, Eliam Kadewele 17 de mayo de 2018

Transparencia fiscal en empresas estatales - Problemas y soluciones prácticas: La perspectiva del país en desarrollo Presentación de: Martha Chizimba, Monaosyile Mhango, Eliam Kadewele 17 de mayo de 2018

APOYOS FINANCIEROS INTERNACIONALES. Financiamiento del BID en el sector de agua y saneamiento en México

APOYOS FINANCIEROS INTERNACIONALES Financiamiento del BID en el sector de agua y saneamiento en México WTC, 26 de septiembre 2013 FUENTES DE FINANCIAMIENTO EN AYS Recursos Federales, Estatales y Municipales

APOYOS FINANCIEROS INTERNACIONALES Financiamiento del BID en el sector de agua y saneamiento en México WTC, 26 de septiembre 2013 FUENTES DE FINANCIAMIENTO EN AYS Recursos Federales, Estatales y Municipales

Ministerio de Hacienda HOJA TECNICA DE PROYECTO

Ministerio de Hacienda HOJA TECNICA DE PROYECTO E_ SALVADOR PARA CRECER 1. Información General 1.1. Código y nombre del proyecto estratégico: P13.Desarrollo e Implementación del Seguimiento y Evaluación

Ministerio de Hacienda HOJA TECNICA DE PROYECTO E_ SALVADOR PARA CRECER 1. Información General 1.1. Código y nombre del proyecto estratégico: P13.Desarrollo e Implementación del Seguimiento y Evaluación

INFORME TÉCNICO. Para la difusión de los resultados de las evaluaciones

INFORME TÉCNICO Para la difusión de los resultados de las evaluaciones 1. DESCRIPCIÓN DE LA EVALUACIÓN 1.1 Nombre de la evaluación: Evaluación específica de desempeño a los Indicadores Estratégicos y de

INFORME TÉCNICO Para la difusión de los resultados de las evaluaciones 1. DESCRIPCIÓN DE LA EVALUACIÓN 1.1 Nombre de la evaluación: Evaluación específica de desempeño a los Indicadores Estratégicos y de

Servicio técnico profesional para el Proceso de Evaluación de Programas, Fondos y/o Políticas Públicas

Servicio técnico profesional para el Proceso de Evaluación de Programas, Fondos y/o Políticas Públicas Presentación Ejecutiva 2019 Instituto especializado en mejorar e innovar la gestión y hacienda pública

Servicio técnico profesional para el Proceso de Evaluación de Programas, Fondos y/o Políticas Públicas Presentación Ejecutiva 2019 Instituto especializado en mejorar e innovar la gestión y hacienda pública

Estado de la profesión contable en Uganda

REPÚBLICA DE UGANDA MINISTERIO DE FINANZAS, PLANIFICACIÓN Y DESARROLLO ECONÓMICO Estado de la profesión contable en Uganda Por: Lawrence Semakula Contador General 31 Conferencia Internacional de Capacitación

REPÚBLICA DE UGANDA MINISTERIO DE FINANZAS, PLANIFICACIÓN Y DESARROLLO ECONÓMICO Estado de la profesión contable en Uganda Por: Lawrence Semakula Contador General 31 Conferencia Internacional de Capacitación

Recomendaciones del FMI en la PFM de Ucrania

Academia de Gestión Financiera Recomendaciones del FMI en la PFM de Ucrania Tetiana lefymenko, Presidente de la Academia de Gestión Financiera, miembro corresponsal de la Academia Nacional de Ciencias

Academia de Gestión Financiera Recomendaciones del FMI en la PFM de Ucrania Tetiana lefymenko, Presidente de la Academia de Gestión Financiera, miembro corresponsal de la Academia Nacional de Ciencias

Una mirada a la Planificación desde la Gestión Pública

Una mirada a la Planificación desde la Gestión Pública Jorge Kaufmann Especialista Sénior en Modernización del Estado, Capacidad Institucional del Estado ICS Instituciones para el Desarrollo IFD Banco

Una mirada a la Planificación desde la Gestión Pública Jorge Kaufmann Especialista Sénior en Modernización del Estado, Capacidad Institucional del Estado ICS Instituciones para el Desarrollo IFD Banco

ALIANZA DE GOBIERNO ABIERTO HONDURAS RESULTADOS DEL II PAGAH

ALIANZA DE GOBIERNO ABIERTO HONDURAS RESULTADOS DEL II PAGAH 2014-2016 www.gobiernoabiertohonduras.org QUÉ ES LA ALIANZA PARA EL GOBIERNO ABIERTO (AGA)? La iniciativa global Alianza de Gobierno Abierto

ALIANZA DE GOBIERNO ABIERTO HONDURAS RESULTADOS DEL II PAGAH 2014-2016 www.gobiernoabiertohonduras.org QUÉ ES LA ALIANZA PARA EL GOBIERNO ABIERTO (AGA)? La iniciativa global Alianza de Gobierno Abierto

FACULTAD DE CIENCIAS CONTABLES y FINANZAS CORPORATIVAS

FACULTAD DE CIENCIAS CONTABLES y FINANZAS CORPORATIVAS Prof. Econ. Marco A. Toledo Rodriguez Febrero 2016 CONTENIDO Políticas Publicas Ciclo de la Política Publica Modelos de incorporación en laagenda

FACULTAD DE CIENCIAS CONTABLES y FINANZAS CORPORATIVAS Prof. Econ. Marco A. Toledo Rodriguez Febrero 2016 CONTENIDO Políticas Publicas Ciclo de la Política Publica Modelos de incorporación en laagenda

SAI Performance Measurement Framework (SAI PMF)

") SAI Performance Measurement Framework (SAI PMF) as an instrument to strengthening independent oversight organizations, including supreme audit institutions Miami, Florida 05/18/2016 Objetivos del Panel

SAI Performance Measurement Framework (SAI PMF) as an instrument to strengthening independent oversight organizations, including supreme audit institutions Miami, Florida 05/18/2016 Objetivos del Panel

CAPÍTULO 2: CICLO DE VIDA DEL PROYECTO Y ORGANIZACIÓN

CAPITULO 2 CAPÍTULO 2: CICLO DE VIDA DEL PROYECTO Y ORGANIZACIÓN 2.1 El ciclo de vida del proyecto Panorama general 2.2 Proyectos vs. Trabajo operativo 2.3 Interesados 2.4 Influencias de la organización

CAPITULO 2 CAPÍTULO 2: CICLO DE VIDA DEL PROYECTO Y ORGANIZACIÓN 2.1 El ciclo de vida del proyecto Panorama general 2.2 Proyectos vs. Trabajo operativo 2.3 Interesados 2.4 Influencias de la organización

INICIATIVA DE DATOS ABIERTOS DEL GOBIERNO DE LA REPÚBLICA

INICIATIVA DE DATOS ABIERTOS DEL GOBIERNO DE LA REPÚBLICA Conforme a las mejores prácticas internacionales, la Estrategia Digital Nacional será transversal entre todas las dependencias y entidades del

INICIATIVA DE DATOS ABIERTOS DEL GOBIERNO DE LA REPÚBLICA Conforme a las mejores prácticas internacionales, la Estrategia Digital Nacional será transversal entre todas las dependencias y entidades del

PROYECTO DE PRESUPUESTO FUNCIONAMIENTO E INVERSIÓN VIGENCIA FISCAL 2014

CONTRALORÍA GENERAL DE LA REPÚBLICA PROYECTO DE PRESUPUESTO FUNCIONAMIENTO E INVERSIÓN VIGENCIA FISCAL 2014 Licenciada GIOCONDA T. DE BIANCHINI Contralora General Asamblea Nacional de Diputados Comisión

CONTRALORÍA GENERAL DE LA REPÚBLICA PROYECTO DE PRESUPUESTO FUNCIONAMIENTO E INVERSIÓN VIGENCIA FISCAL 2014 Licenciada GIOCONDA T. DE BIANCHINI Contralora General Asamblea Nacional de Diputados Comisión

Decisión del Consejo sobre la Validación del Perú

Consejo del EITI Decisión del Consejo sobre la Validación del Perú El, el Consejo del EITI tomó la decisión siguiente en relación con el estatus del Perú: El Consejo considera que el Perú ha alcanzado

Consejo del EITI Decisión del Consejo sobre la Validación del Perú El, el Consejo del EITI tomó la decisión siguiente en relación con el estatus del Perú: El Consejo considera que el Perú ha alcanzado

Contenidos. E. Conclusiones y Recomendaciones. 11. Creación y uso de los materiales de soporte al proceso.

Contenidos A. Introducción. B. Objetivos de la fase. C. Resultados Generales: 1. Elementos del Modelo general para determinar objetivos e inversiones del SPN. 2. Ciclo anual de Planificación Estratégica

Contenidos A. Introducción. B. Objetivos de la fase. C. Resultados Generales: 1. Elementos del Modelo general para determinar objetivos e inversiones del SPN. 2. Ciclo anual de Planificación Estratégica

Indicadores para la medición de la gobernanza local. Ileana García Castrillo

Indicadores para la medición de la gobernanza local Ileana García Castrillo Jacques Duclós Indicadores medición gobernanza local. Ileana García C. 2 Acercamiento Gobierno local Dirige Controla Indicadores

Indicadores para la medición de la gobernanza local Ileana García Castrillo Jacques Duclós Indicadores medición gobernanza local. Ileana García C. 2 Acercamiento Gobierno local Dirige Controla Indicadores

EL ROL DE LOS SAI EN ALCANZAR EL SDG. Dr. Ignacio Grinberg - ICGFM 18 de mayo de Marriot Biscayne Bay

EL ROL DE LOS SAI EN ALCANZAR EL SDG Dr. Ignacio Grinberg - ICGFM 18 de mayo de 2016 - Marriot Biscayne Bay PROPÓSITO SAI ALCANCE DE ACCIÓN DESARROLLO SOSTENIBLE NECESIDADES DEL PRESENTE NECESIDADES DE

EL ROL DE LOS SAI EN ALCANZAR EL SDG Dr. Ignacio Grinberg - ICGFM 18 de mayo de 2016 - Marriot Biscayne Bay PROPÓSITO SAI ALCANCE DE ACCIÓN DESARROLLO SOSTENIBLE NECESIDADES DEL PRESENTE NECESIDADES DE

Los efectos de los datos y la tecnología en la contabilidad: Dos innovaciones en Nepal AidData

Los efectos de los datos y la tecnología en la contabilidad: Dos innovaciones en Nepal AidData Información financiera Transparencia Usabilidad Mayor responsabilidad Información financiera Transparencia

Los efectos de los datos y la tecnología en la contabilidad: Dos innovaciones en Nepal AidData Información financiera Transparencia Usabilidad Mayor responsabilidad Información financiera Transparencia

RESULTADO INFORME EJECUTIVO ANUAL DAFP EVALUACIÓN SGC

EVALUACIÓN SGC VIGENCIA 2016 UNIDAD CENTRAL DEL VALLE DEL CAUCA TULUÁ 1 MODELO ESTÁNDAR DE CONTROL INTERNO MECI Figura 1. Resultado Fuente: Departamento Administrativo de la Función Pública 2 MODELO ESTÁNDAR

EVALUACIÓN SGC VIGENCIA 2016 UNIDAD CENTRAL DEL VALLE DEL CAUCA TULUÁ 1 MODELO ESTÁNDAR DE CONTROL INTERNO MECI Figura 1. Resultado Fuente: Departamento Administrativo de la Función Pública 2 MODELO ESTÁNDAR

COMISIÓN BUENAS PRÁCTICAS Y TECNOLOGÍA

COMISIÓN BUENAS PRÁCTICAS Y TECNOLOGÍA Guayaquil 2012 MISIÓN: Fomentar al interior del Consejo, el desarrollo de proyectos tecnológicos, que contribuyan a la modernización de los países, generando buenas

COMISIÓN BUENAS PRÁCTICAS Y TECNOLOGÍA Guayaquil 2012 MISIÓN: Fomentar al interior del Consejo, el desarrollo de proyectos tecnológicos, que contribuyan a la modernización de los países, generando buenas

39 Superintendencia Nacional de Auditoría Interna

39 Superintendencia Nacional de Auditoría Interna LEY DE PRESUPUESTO 39-1 SUPERINTENDENCIA NACIONAL DE AUDITORÍA INTERNA POLÍTICA PRESUPUESTARIA PARA EL AÑO El para el ejercicio fiscal del año de la Superintendencia

39 Superintendencia Nacional de Auditoría Interna LEY DE PRESUPUESTO 39-1 SUPERINTENDENCIA NACIONAL DE AUDITORÍA INTERNA POLÍTICA PRESUPUESTARIA PARA EL AÑO El para el ejercicio fiscal del año de la Superintendencia

143.º período de sesiones. Roma, 28 de noviembre- 2 de diciembre de 2011

Septiembre de 2011 CL 143/14 S CONSEJO 143.º período de sesiones Roma, 28 de noviembre- 2 de diciembre de 2011 Informe sobre los progresos relativos al programa de trabajo plurianual del Consejo Resumen

Septiembre de 2011 CL 143/14 S CONSEJO 143.º período de sesiones Roma, 28 de noviembre- 2 de diciembre de 2011 Informe sobre los progresos relativos al programa de trabajo plurianual del Consejo Resumen

Figure 14-1: Phase F: Migration Planning

FASE F PLAN DE MIGRACION Figure 14-1: Phase F: Migration Planning En este capítulo se aborda la planificación de la migración, es decir, cómo pasar de la línea de base a la Arquitectura Objetivo. Arquitecturas

FASE F PLAN DE MIGRACION Figure 14-1: Phase F: Migration Planning En este capítulo se aborda la planificación de la migración, es decir, cómo pasar de la línea de base a la Arquitectura Objetivo. Arquitecturas

CONFERENCIA DE CAPACITACIÓN DE INVIERNO DE ICGFM, 9 DE DICIEMBRE DE 2015

TRES CASOS GLOBALES: MEJORA DE LA MOVILIZACIÓN DE RECURSOS NACIONALES IN AFGANISTÁN, COMPRAS IN VIETNAM Y POLÍTICA EN TÚNEZ CONFERENCIA DE CAPACITACIÓN DE INVIERNO DE ICGFM, 9 DE DICIEMBRE DE 2015 PANELISTAS»

TRES CASOS GLOBALES: MEJORA DE LA MOVILIZACIÓN DE RECURSOS NACIONALES IN AFGANISTÁN, COMPRAS IN VIETNAM Y POLÍTICA EN TÚNEZ CONFERENCIA DE CAPACITACIÓN DE INVIERNO DE ICGFM, 9 DE DICIEMBRE DE 2015 PANELISTAS»

Planeación MPMP y Gestión para Resultados. Nicaragua

Planeación MPMP y Gestión para Resultados Nicaragua 1 Marco Conceptual Qué es un Marco Presupuestario de Mediano Plazo? El MPMP es un instrumento de programación que permite integrar: PND Política, Prioridades

Planeación MPMP y Gestión para Resultados Nicaragua 1 Marco Conceptual Qué es un Marco Presupuestario de Mediano Plazo? El MPMP es un instrumento de programación que permite integrar: PND Política, Prioridades

Transparencia en la Hacienda Pública y Privada

Jornadas Académicas Transparencia en la Hacienda Pública y Privada 11 y 12 de noviembre de 2015 El rol y vinculación de la Auditoría Interna con el Buen Gobierno bajo la visión del Banco Mundial Maria

Jornadas Académicas Transparencia en la Hacienda Pública y Privada 11 y 12 de noviembre de 2015 El rol y vinculación de la Auditoría Interna con el Buen Gobierno bajo la visión del Banco Mundial Maria

Sesión A1 Impulsando la contabilidad del sector público y la información financiera en Latinoamérica y el Caribe. 6 de junio de 2017

Sesión A1 Impulsando la contabilidad del sector público y la información financiera en Latinoamérica y el Caribe 6 de junio de 2017 Implementación de las IPSAS: Desafíos, oportunidades y prácticas recomendadas

Sesión A1 Impulsando la contabilidad del sector público y la información financiera en Latinoamérica y el Caribe 6 de junio de 2017 Implementación de las IPSAS: Desafíos, oportunidades y prácticas recomendadas

Alexandre Arrobbio. Especialista Senior en Gestión Pública Banco Mundial

Alexandre Arrobbio Especialista Senior en Gestión Pública Banco Mundial PRÉSTAMOS EN BASE A RESULTADOS: PRINCIPALES CARACTERÍSTICAS Apoyo Financiero de Libre Disponibilidad AsistenciaTécnica PARA APOYAR

Alexandre Arrobbio Especialista Senior en Gestión Pública Banco Mundial PRÉSTAMOS EN BASE A RESULTADOS: PRINCIPALES CARACTERÍSTICAS Apoyo Financiero de Libre Disponibilidad AsistenciaTécnica PARA APOYAR

CONSOLIDACIÓN FISCAL Y REFORMA DOING BUSINESS: LECCIONES DE KOSOVO

CONSOLIDACIÓN FISCAL Y REFORMA DOING BUSINESS: LECCIONES DE KOSOVO ASOCIACIONES DE USAID PARA EL DESARROLLO Y GOBIERNO DE LA REPÚBLICA DE KOSOVO DICIEMBRE DE 2017 Oradores Angus Olson Director Chemonics

CONSOLIDACIÓN FISCAL Y REFORMA DOING BUSINESS: LECCIONES DE KOSOVO ASOCIACIONES DE USAID PARA EL DESARROLLO Y GOBIERNO DE LA REPÚBLICA DE KOSOVO DICIEMBRE DE 2017 Oradores Angus Olson Director Chemonics

FORTALECIMIENTO DE CAPACIDADES EN MONITOREO Y EVALUACION A TRAVES DEL DISEÑO Y LA IMPLEMENTACION DE SISTEMAS NACIONALES DE

FORTALECIMIENTO DE CAPACIDADES EN MONITOREO Y EVALUACION A TRAVES DEL DISEÑO Y LA IMPLEMENTACION DE SISTEMAS NACIONALES DE MyE BASADO EN RESULTADOS: LECCIONES APRENDIDAS EN AFRICA, ASIA Y LATINOAMERICA

FORTALECIMIENTO DE CAPACIDADES EN MONITOREO Y EVALUACION A TRAVES DEL DISEÑO Y LA IMPLEMENTACION DE SISTEMAS NACIONALES DE MyE BASADO EN RESULTADOS: LECCIONES APRENDIDAS EN AFRICA, ASIA Y LATINOAMERICA

Gobierno Corporativo, Riesgo y Cumplimiento en Bancos e Instituciones Financieras Caracas, Venezuela, 20 al 23 de mayo de 2013 INFORMACIÓN GENERAL

ASOCIACIÓN LATINOAMERICANA DE INSTITUCIONES FINANCIERAS PARA EL DESARROLLO (ALIDE) SUPERINTENDENCIA DE LAS INSTITUCIONES DEL SECTOR BANCARIO (SUDEBAN) Seminario Taller In-House Gobierno Corporativo, Riesgo

ASOCIACIÓN LATINOAMERICANA DE INSTITUCIONES FINANCIERAS PARA EL DESARROLLO (ALIDE) SUPERINTENDENCIA DE LAS INSTITUCIONES DEL SECTOR BANCARIO (SUDEBAN) Seminario Taller In-House Gobierno Corporativo, Riesgo

PLAN DE DESARROLLO DE PERSONAS QUINQUENAL DESPACHO PRESIDENCIAL

PLAN DE DESARROLLO DE PERSONAS QUINQUENAL DESPACHO PRESIDENCIAL 2012 2016 PRESENTACIÓN El Despacho es un organismo público, adscrito al Sector de la Presidencia del Consejo de Ministros, encargado de administrar

PLAN DE DESARROLLO DE PERSONAS QUINQUENAL DESPACHO PRESIDENCIAL 2012 2016 PRESENTACIÓN El Despacho es un organismo público, adscrito al Sector de la Presidencia del Consejo de Ministros, encargado de administrar

Noviembre de 2014 CL 150/7 CONSEJO. 150.º período de sesiones. Roma, 1-5 de diciembre de Programa de trabajo plurianual del Consejo para

Noviembre de 2014 CL 150/7 S CONSEJO 150.º período de sesiones Roma, 1-5 de diciembre de 2014 Programa de trabajo plurianual del Consejo para 2015-18 Resumen De conformidad con lo establecido en la Sección

Noviembre de 2014 CL 150/7 S CONSEJO 150.º período de sesiones Roma, 1-5 de diciembre de 2014 Programa de trabajo plurianual del Consejo para 2015-18 Resumen De conformidad con lo establecido en la Sección

Sistema de Evaluación del Desempeño

SEGUIMIENTO INDICADORES DE DESEMPEÑO DE LOS PROGRAMAS PRESUPUESTARIOS 2018 INTRODUCCIÓN El permite realizar una valoración objetiva del desempeño de los programas, bajo los principios de verificación del

SEGUIMIENTO INDICADORES DE DESEMPEÑO DE LOS PROGRAMAS PRESUPUESTARIOS 2018 INTRODUCCIÓN El permite realizar una valoración objetiva del desempeño de los programas, bajo los principios de verificación del

IMPACTO DE LA AUDITORÍA: ESTABLECIMIENTO DE LAS BASES PARA LOGRAR LA ACCIÓN CONFORME A LAS RECOMENDACIONES DE AUDITORÍA

CENTER FOR AUDIT EXCELLENCE U.S. Government Accountability Office IMPACTO DE LA AUDITORÍA: ESTABLECIMIENTO DE LAS BASES PARA LOGRAR LA ACCIÓN CONFORME A LAS RECOMENDACIONES DE AUDITORÍA Janet St. Laurent,

CENTER FOR AUDIT EXCELLENCE U.S. Government Accountability Office IMPACTO DE LA AUDITORÍA: ESTABLECIMIENTO DE LAS BASES PARA LOGRAR LA ACCIÓN CONFORME A LAS RECOMENDACIONES DE AUDITORÍA Janet St. Laurent,

UNREDD/PB9/2012/II/5

UNREDD/PB9/2012/II/5 HOJA DE RUTA PARA REVISAR EL PRESUPUESTO DEL APOYO A LA ACCIÓN DE REDD+ NACIONAL: PROGRAMA GLOBAL Informe del grupo de trabajo NOVENA REUNIÓN DE LA JUNTA NORMATIVA DEL PROGRAMA ONU-REDD

UNREDD/PB9/2012/II/5 HOJA DE RUTA PARA REVISAR EL PRESUPUESTO DEL APOYO A LA ACCIÓN DE REDD+ NACIONAL: PROGRAMA GLOBAL Informe del grupo de trabajo NOVENA REUNIÓN DE LA JUNTA NORMATIVA DEL PROGRAMA ONU-REDD

Anexo 1. Formato para la Difusión de los Resultados de las Evaluaciones. Evaluación de Consistencia y Resultados Proyectos de Desarrollo Regional 2015

1. DESCRIPCIÓN DE LA EVALUACIÓN 1.1 Nombre de la evaluación: Anexo 1 Formato para la Difusión de los de las Evaluaciones Evaluación de Consistencia y Proyectos de Desarrollo Regional 2015 Evaluación de

1. DESCRIPCIÓN DE LA EVALUACIÓN 1.1 Nombre de la evaluación: Anexo 1 Formato para la Difusión de los de las Evaluaciones Evaluación de Consistencia y Proyectos de Desarrollo Regional 2015 Evaluación de

Seminario Anual de Cuentas Nacionales de América Latina y el Caribe: Implementación Regional del Sistema de Cuentas Nacionales y Cuentas Satélite

Seminario Anual de Cuentas Nacionales de América Latina y el Caribe: Implementación Regional del Sistema de Cuentas Nacionales y Cuentas Satélite Informe de avance del Proyecto Fortalecimiento de las capacidades

Seminario Anual de Cuentas Nacionales de América Latina y el Caribe: Implementación Regional del Sistema de Cuentas Nacionales y Cuentas Satélite Informe de avance del Proyecto Fortalecimiento de las capacidades

Las siete unidades que dependen de la Dirección Ejecutiva están organizadas de acuerdo a la estructura que se muestra a continuación. Figura 2.

: 2 de 6 normativa y la corrección de los procedimientos. Lo anterior mediante una estrategia sistemática, preventiva y de mejoramiento continúo basada en un enfoque de riesgos, que agregue valor a la

: 2 de 6 normativa y la corrección de los procedimientos. Lo anterior mediante una estrategia sistemática, preventiva y de mejoramiento continúo basada en un enfoque de riesgos, que agregue valor a la

INFORME DE GESTIÓN OFICINA DE ECONOMÍA (PERIODO JULIO DICIEMBRE)

") Decenio de las personas con discapacidad en el Perù Año de la Integracion Nacional y el Reconocimiento de Nuestra Diversidad INFORME DE GESTIÓN OFICINA DE ECONOMÍA (PERIODO JULIO DICIEMBRE) C.P.C JUAN

Decenio de las personas con discapacidad en el Perù Año de la Integracion Nacional y el Reconocimiento de Nuestra Diversidad INFORME DE GESTIÓN OFICINA DE ECONOMÍA (PERIODO JULIO DICIEMBRE) C.P.C JUAN

FORTALECIMIENTO DE LAS CAPACIDADES DE AUDITORÍA INTERNA EN LA ESFERA PÚBLICA DE HUNGRÍA. Edit Németh Dr. Balázs Dencső

FORTALECIMIENTO DE LAS CAPACIDADES DE AUDITORÍA INTERNA EN LA ESFERA PÚBLICA DE HUNGRÍA Edit Németh Dr. Balázs Dencső Estado de la moneda de los países de la Unión Europea Área del Euro Moneda ajustada

FORTALECIMIENTO DE LAS CAPACIDADES DE AUDITORÍA INTERNA EN LA ESFERA PÚBLICA DE HUNGRÍA Edit Németh Dr. Balázs Dencső Estado de la moneda de los países de la Unión Europea Área del Euro Moneda ajustada

IMPORTANCIA Y VENTAJA DE LA GESTIÓN SUSTENTABLE Y SU COMUNICACIÓN

IMPORTANCIA Y VENTAJA DE LA GESTIÓN SUSTENTABLE Y SU COMUNICACIÓN www.estudionadeo.com.ar Lic. María M. Nadeo mnadeo@estudionadeo.com.ar DESAFÍOS PARA LA GESTIÓN EMPRESARIA Diálogo Riesgo Co-Creación.

IMPORTANCIA Y VENTAJA DE LA GESTIÓN SUSTENTABLE Y SU COMUNICACIÓN www.estudionadeo.com.ar Lic. María M. Nadeo mnadeo@estudionadeo.com.ar DESAFÍOS PARA LA GESTIÓN EMPRESARIA Diálogo Riesgo Co-Creación.