L ÀGORA UNIVERSITÀRIA S.L.

|

|

|

- Ramona Molina Zúñiga

- hace 8 años

- Vistas:

Transcripción

1 L ÀGORA UNIVERSITÀRIA S.L. CUENTAS ANUALES INFORME DE GESTIÓN EJERCICIO 2006

2

3

4

5

6 L ÀGORA UNIVERSITÀRIA, S.L. L ÀGORA UNIVERSITÀRIA, S.L. MEMORIA ABREVIADA EJERCICIO ACTIVIDAD DE LA SOCIEDAD L ÀGORA UNIVERSITÀRIA, S.L. se constituyó como Sociedad Limitada el 13 de diciembre del 1.999, no habiendo modificado su denominación social desde la constitución. Su domicilio social se encuentra ubicado en el Campus del Riu Sec de Castellón, siendo su objeto social la Construcción, Urbanización y Explotación Comercial de una área cívica para la prestación de servicios al conjunto de la comunidad universitaria de la Universitat Jaume I de Castellón, desarrollándose el mismo en la provincia de Castellón y estatutariamente su vigencia es de cincuenta años. 2.- BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES Imagen fiel: Las cuentas anuales se han preparado a partir de los registros contables de L ÀGORA UNIVERSITÀRIA, S.L., habiéndose aplicado las disposiciones legales vigentes en materia contable con objeto de mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la Sociedad. Principios contables: Se han aplicado los principios contables prescritos en el Código de Comercio, así como por la normativa contable que los desarrolla. Comparación de la información: Se presentan las Cuentas Anuales del ejercicio 2006, comparándolas con las del ejercicio precedente. Durante ambos ejercicios se han aplicado las mismas normas contables. 3.- DISTRIBUCIÓN DE RESULTADOS Base de reparto: Beneficios después de impuestos ,52 Distribución: A reservas legales ,35 A reservas voluntarias ,17 Total distribuido ,52 5 Memoria Abreviada 2006

7 L ÀGORA UNIVERSITÀRIA, S.L. 4.- NORMAS DE VALORACIÓN Los principios y criterios contables que se han utilizado para la formulación de las cuentas anuales al 31 de diciembre de 2.006, han sido los siguientes: a).- Gastos de establecimiento Recogen aquellos gastos necesarios para la constitución y puesta en funcionamiento de la sociedad. Se encuentran valorados por el precio de adquisición o coste de producción de los bienes y servicios que los constituyen. Se amortizarán en un plazo máximo de cinco años. b).- Inmovilizado Inmaterial Los elementos comprendidos en este epígrafe se encuentran valorados por su precio de adquisición, incluyendo, en su caso, los gastos adicionales producidos hasta su puesta en funcionamiento. Se incluye bajo este epígrafe el derecho de uso sobre los terrenos y fincas situados en el Campus Riu Sec de la Universitat Jaume I de Castellón (parcelas 20-21, superficie metros cuadrados), valorado en ,15 euros, derivado de la prestación accesoria, no dineraria, efectuada por la universidad conforme a lo previsto en los estatutos de la sociedad. La merma patrimonial que supone la extinción del mencionado derecho real a lo largo de los 50 años previstos de vida de la sociedad, será compensada, anualmente, con cargo a resultados mediante la constitución del correspondiente fondo de reversión. Las dotaciones económicas a que da lugar la política contable descrita son realizadas, conforme a un criterio financiero, a partir del inicio de actividad por la sociedad. c).- Inmovilizado material: Los elementos comprendidos en este epígrafe se encuentran valorados a su precio de adquisición y se incluyen contablemente en la cuenta Construcciones. Área de Servicios Comunes. Los criterios de amortización que se aplican son los siguientes: El criterio aplicado para el cálculo de las amortizaciones del inmovilizado material es el método lineal constante, aplicando los coeficientes máximos según la tabla general de amortización (anexo al Reglamento del Impuesto de Sociedades aprobado por R.D. 1777/2004, de 30 de julio). cinco años. Los gastos de establecimiento se amortizan durante un periodo de Los derechos de propiedad industrial se amortizan aplicando el límite anual máximo de la décima parte de su importe. 6 Memoria Abreviada 2006

8 L ÀGORA UNIVERSITÀRIA, S.L. La amortización del derecho derivado de la cesión de uso del solar se ha calculado con relación al periodo de vigencia de la misma. DESCRIPCIÓN COEFICIENTES Nº AÑOS 1.- Gastos de establecimiento 20% Propiedad Industrial (Marca L Àgora) 10% Construcciones 2% Derecho de uso del solar 2,0704% 48,3 d).- Inversiones relacionadas con el Medio Ambiente La sociedad no ha realizado inversiones ni se han devengado gastos relacionados con la protección y mejora del medio ambiente. e).- Ingresos a distribuir en varios ejercicios La partida Ingresos a distribuir en varios ejercicios que aparece en el apartado B) del Pasivo del Balance corresponde a la remuneración de la prestación accesoria de la Universitat Jaume I, señalada en el artículo 6º.1 de los Estatutos Sociales. Estos ingresos se periodifican anualmente durante un plazo de 48 años, habiéndose empezado a computar desde septiembre de 2001 a razón de ,29 euros anuales, cantidad que equivale a la dotación al fondo de reversión por uso del terreno. f).- Impuesto sobre beneficios Se ha calculado el impuesto sobre beneficios aplicando el tipo impositivo del 30% sobre los resultados antes de impuestos. No procede la aplicación de deducciones ni bonificaciones de la cuota. 5.- VARIACIONES DE INMOVILIZADO GASTOS DE ESTABLECIMIENTO INICIAL ADICIONES AMORTIZACION FINAL Gastos de Establecimiento 0,00 SUMAS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Los gastos de primer establecimiento se encuentran totalmente amortizados. 7 Memoria Abreviada 2006

del Pasivo del Balance corresponde a la remuneración de la prestación")

9 L ÀGORA UNIVERSITÀRIA, S.L. INMOVILIZADO INMATERIAL INICIAL ADICIONES BAJAS FINAL Concesiones de uso temporal , ,15 Prop. Industrial (Marca L Agora) 4.480, ,69 SUMAS , ,84 AMORTIZACIÓN ACUMULADA INICIAL ADICIONES BAJAS FINAL Amortización Marca L Agora 1.913,78 448, ,85 TOTAL 1.913,78 448, ,85 DOTACIÓN AL FONDO DE REVERSION INICIAL ADICIONES BAJAS FINAL Fondo.Reversión Concesión Administrativa , , ,38 TOTAL , , ,38 INMOVILIZADO MATERIAL Construcciones. Área de Servicios Comunes INICIAL ADICIONES BAJAS FINAL , ,49 TOTAL , ,49 AMORTIZACIÓN ACUMULADA INICIAL ADICIONES BAJAS FINAL Construcciones. Área de Servicios Comunes , , ,23 TOTAL , , ,23 8 Memoria Abreviada 2006

10 L ÀGORA UNIVERSITÀRIA, S.L. 6.- CAPITAL SOCIAL El Capital Social al 31 de Diciembre de está compuesto por participaciones sociales de 6,01 Euros de valor nominal cada una encontrándose todas ellas completamente desembolsadas. A partir del redondeo de la cifra del capital a Euros efectuada en el ejercicio 2001 se produjo una reducción del mismo de 2,42 euros, cifra que se ha destinado a Reservas Indisponibles por diferencias de ajuste del capital a Euros (cuenta 119). 7.- INFORMACION SOBRE MEDIO AMBIENTE No existen equipos e instalaciones incorporados al inmovilizado material relacionados con la protección y mejora del medio ambiente. No se ha incurrido en gastos cuyo fin sea la protección y mejora del medio ambiente. No existen riesgos por actuaciones medioambientales ni se han recibido subvenciones de naturaleza medioambiental. 8.- OTRA INFORMACIÓN La sociedad no ha satisfecho ni se han devengado sueldos, dietas o remuneraciones ni ha facilitado créditos a los miembros del Consejo de Administración. Se encuentra pendiente de liquidación del Impuesto sobre Bienes Inmuebles (IBI), correspondiente a los locales comerciales que componen el área de servicios comunes. Aunque esta edificación se encuentra ubicada en el Campus Universitario, la exención de la que goza la Universitat Jaume I podría no ser aplicable a esta sociedad. A la fecha de formulación de estas Cuentas Anuales no se dispone de la información necesaria para llevar a cabo la cuantificación de la correspondiente liquidación, por lo que no se ha procedido a dotar provisión para impuestos. En términos de importancia relativa, se estima que, caso de llegar a liquidarse, el importe sería escasamente significativo y no alteraría el conjunto de las presentes Cuentas Anuales como expresión de la imagen fiel del patrimonio, de la situación financiera y de los resultados de la sociedad. Castellón, a 29 de marzo, 2007 El Consejo de Administración, 9 Memoria Abreviada 2006

. 7.")

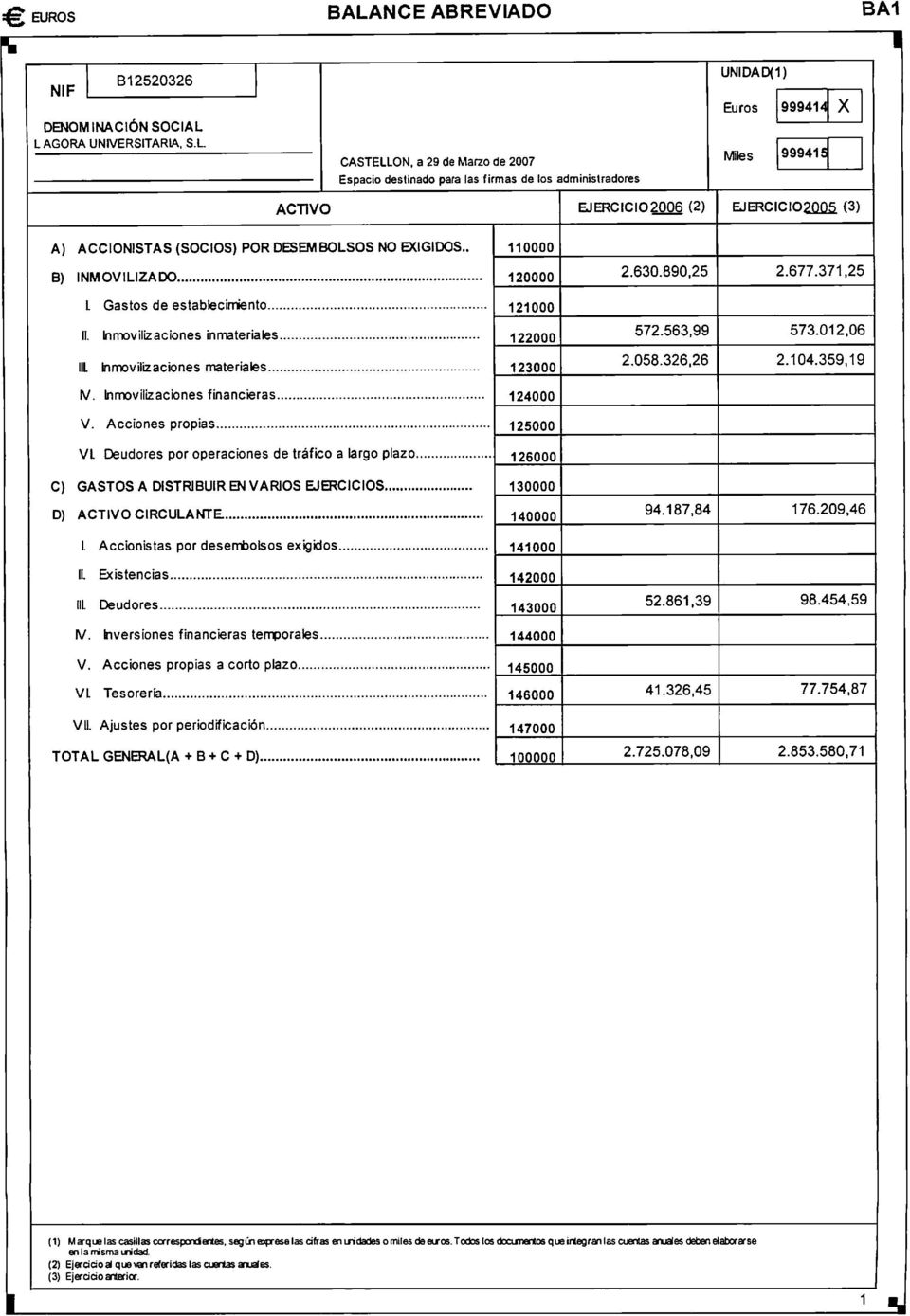

11 L ÀGORA UNIVERSITÀRIA S L INFORME DE GESTIÓN 2006 L ÀGORA UNIVERSITÀRIA S L INFORME DE GESTIÓN EJERCICIO 2006 CUENTA DE RESULTADOS Y EVOLUCIÓN DEL NEGOCIO Durante el ejercicio 2006 L ÀGORA UNIVERSITÀRIA, ha registrado una cifra de negocios de ,78, siendo éste el 6º año de actividad de arrendamiento de locales comerciales. El resultado bruto de explotación asciende a ,58 y el resultado antes de impuestos asciende a ,31 de beneficio. Los beneficios después de impuestos ascienden a ,52. Se ha dotado una provisión para la cobertura del riesgo derivado de insolvencias de los clientes por importe de ,88. Este importe corresponde a deudas de los inquilinos en las que ha transcurrido un plazo de 6 meses desde el vencimiento de la obligación, en aplicación del art.12.2 Real Decreto Legislativo 4/2004 de 5 de marzo por el que se aprueba el Texto Refundido de la Ley del Impuesto de Sociedades. BALANCE DE SSIITUACIIÓN El inmovilizado asciende a ,25, con una disminución del 1,74% respecto al ejercicio anterior, motivada por la amortización aplicada. El activo circulante se sitúa en ,84. Los fondos propios suponen ,36, lo que representa un 12,90% sobre el total del Activo, que asciende a ,09. Los acreedores a corto plazo han ascendido a ,43. 1

12 L ÀGORA UNIVERSITÀRIA S L INFORME DE GESTIÓN 2006 HECHOSS RELEVANTESS DEL EJJERCIICIIO Las nuevas adjudicaciones e inicios de contratos de alquiler durante el ejercicio 2006son los que se detallan a continuación: INICIO CONTRATOS Y ADJUDICACIONES 2006 LOCAL A10 A13 ARRENDATARIO Institut Joan Lluís Vives Lluis Prades S.A. RENTA MENSUAL 903,71 ACTIVIDAD PROPUESTA Secretaría ejecutiva del Instituto FECHA ADJUDICACION INICIO CONTRATO 26/7/ /10/ ,71 Venta vehículos 26/7/ /10/2006 A5 Carolina Gauxach Jovani 904,00 Fotografía 26/7/2006 1/11/2006 Durante el año 2006 se ha producido la extinción de los siguientes contratos de arrendamiento como consecuencia de la renuncia de los arrendatarios: - Contrato de arrendamiento del local A13, suscrito el 1 de mayo de 2005 con Auto Sport Wagen, S.L., para el desarrollo de la actividad de Compraventa de vehículos de ocasión. - Contrato de arrendamiento del local A10, suscrito el 31 de marzo de 2005 con Villarreal Sports, S.L., para el desarrollo de la actividad de Tienda oficial del Villarreal C.F. - Contrato de arrendamiento del local A5, suscrito el 30 de noviembre de 2004 con Travels & X-Treme Sports, S.L., para el desarrollo de la actividad Tienda de deportes y material de montaña, organización de actividades y viajes. El 19 de abril de 2006 se llevó a cabo el lanzamiento del arrendatario del local A1, Solarium Universal, S.L., en virtud de la demanda interpuesta de reclamación de las cantidades adeudadas y desahucio. 2

13 L ÀGORA UNIVERSITÀRIA S L INFORME DE GESTIÓN 2006 EVOLUCIION PPREVIISSIIBLE Durante el ejercicio 2007 se prevé que se mantenga la tendencia actual en cuanto a la cifra de negocios. ACONTECIIMIIENTOS POSTERIIORES AL CIIERRE - Renuncia del arrendatario del local A13 Luis Prades, S.A., al contrato de arrendamiento suscrito el 18 de octubre de 2006, para el desarrollo de la actividad de Venta de vehículos. Castellón, 29 de marzo de 2007 El Consejo de Administración 3

FINCAS MONFORT, S.L. Las Notas 1 a 11 descritas en el Balance de fusión al 30 de septiembre de 2007. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007

FINCAS MONFORT, S.L. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007 () ACTIVO 30/09/2007 PASIVO 30/09/2007 INMOVILIZADO: FONDOS PROPIOS (Nota 6): Inmovilizaciones materiales (Nota 4) 170.929 Capital suscrito

FINCAS MONFORT, S.L. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007 () ACTIVO 30/09/2007 PASIVO 30/09/2007 INMOVILIZADO: FONDOS PROPIOS (Nota 6): Inmovilizaciones materiales (Nota 4) 170.929 Capital suscrito

C.VALENCIANA DESARROLLOS INTEGRADOS, S.L.

C.VALENCIANA DESARROLLOS INTEGRADOS, S.L. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007 (Euros) ACTIVO 30/09/2007 PASIVO 30/09/2007 INMOVILIZADO: FONDOS PROPIOS (Nota 6) Inmovilizado (Nota 4) 915 Capital

C.VALENCIANA DESARROLLOS INTEGRADOS, S.L. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007 (Euros) ACTIVO 30/09/2007 PASIVO 30/09/2007 INMOVILIZADO: FONDOS PROPIOS (Nota 6) Inmovilizado (Nota 4) 915 Capital

MEMORIA ECONÓMICA SIMPLIFICADA EJERCICIO 2012

MEMORIA ECONÓMICA SIMPLIFICADA EJERCICIO 2012 ASOCIACION: APOYO POSITIVO FIRMAS NIF : G80672694 UNIDAD MONETARIA : Euros. 1 ACTIVIDAD DE LA ENTIDAD Atención a personas que viven con VIH/SIDA en la Comunidad

MEMORIA ECONÓMICA SIMPLIFICADA EJERCICIO 2012 ASOCIACION: APOYO POSITIVO FIRMAS NIF : G80672694 UNIDAD MONETARIA : Euros. 1 ACTIVIDAD DE LA ENTIDAD Atención a personas que viven con VIH/SIDA en la Comunidad

MEMORIA. Empresa: CENTRO ESPECIAL DE EMPLEO HERRERA SLU Ejercicio: 2014 MEMORIA 2014

MEMORIA 2014 1 Empresa: CENTRO ESPECIAL EMPLEO HERRERA, SLU 1. ACTIVIDAD DE LA EMPRESA. 2. BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES. 3. APLICACIÓN DE RESULTADOS. 4. NORMAS DE REGISTRO Y VALORACIÓN.

MEMORIA 2014 1 Empresa: CENTRO ESPECIAL EMPLEO HERRERA, SLU 1. ACTIVIDAD DE LA EMPRESA. 2. BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES. 3. APLICACIÓN DE RESULTADOS. 4. NORMAS DE REGISTRO Y VALORACIÓN.

BALANCE. Pág 1. 3) Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60

Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60") BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

Cuentas Anuales de la Asociación Otro Tiempo. Ejercicio 2013. Balance Cuenta de Resultados Memoria Simplificada

Cuentas Anuales de la Asociación Otro Tiempo. Ejercicio 2013. Balance Cuenta de Resultados Memoria Simplificada 1 BALANCE DE SITUACIÓN DE 2013 ACTIVO Ejercicio 2013 Ejercicio 2012 A) ACTIVO NO CORRIENTE

Cuentas Anuales de la Asociación Otro Tiempo. Ejercicio 2013. Balance Cuenta de Resultados Memoria Simplificada 1 BALANCE DE SITUACIÓN DE 2013 ACTIVO Ejercicio 2013 Ejercicio 2012 A) ACTIVO NO CORRIENTE

NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

I N F O R M E DE INTERVENCIÓN SOBRE LA CUENTA GENERAL DE 2012 SEGUNDO. REGIMEN JURÍDICO DE LA RENDICIÓN DE CUENTAS

I N F O R M E DE INTERVENCIÓN SOBRE LA CUENTA GENERAL DE 2012 PRIMERO. LEGISLACIÓN APLICABLE. - El artículo 116 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local (LBRL). - Los

I N F O R M E DE INTERVENCIÓN SOBRE LA CUENTA GENERAL DE 2012 PRIMERO. LEGISLACIÓN APLICABLE. - El artículo 116 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local (LBRL). - Los

SANTIAGO 31 de Marzo de 2.004 NIF B15888886 33999999L XERENTE EMPRESA,XOSÉ UNIDAD

BALANCE ABREVIADO EUROS SANTIAGO 31 de Marzo de 2.004 NIF UNIDAD BA1 DENOMINACIÓN SOCIAL 22888888R SECRETARIA CONSELLO,MARÍA 999414 X Miles 999415 ACTIVO 2.003 2.002 A) ACCIONISTAS POR DESEMBOLSOS NO EXIGIDOS

BALANCE ABREVIADO EUROS SANTIAGO 31 de Marzo de 2.004 NIF UNIDAD BA1 DENOMINACIÓN SOCIAL 22888888R SECRETARIA CONSELLO,MARÍA 999414 X Miles 999415 ACTIVO 2.003 2.002 A) ACCIONISTAS POR DESEMBOLSOS NO EXIGIDOS

SUPUESTO número uno. SUPUESTO número dos.

12 Supuestos sobre la problemática contable de inmovilizados materiales, activos no corrientes mantenidos para la venta e inversiones inmobiliarias. ). Arrendamientos SUPUESTO número uno. La sociedad anónima

12 Supuestos sobre la problemática contable de inmovilizados materiales, activos no corrientes mantenidos para la venta e inversiones inmobiliarias. ). Arrendamientos SUPUESTO número uno. La sociedad anónima

ASOCIACIÓN DE VETERANOS DE IBERIA Y PROFESIONALES DEL SECTOR AÉREO MEMORIA ECONÓMICA EJERCICIO

ASOCIACIÓN DE VETERANOS DE IBERIA Y PROFESIONALES DEL SECTOR AÉREO MEMORIA ECONÓMICA EJERCICIO 2015 1. Actividad de la Asociación 2. Base de presentación de las cuentas anuales 3. Resultado del ejercicio

ASOCIACIÓN DE VETERANOS DE IBERIA Y PROFESIONALES DEL SECTOR AÉREO MEMORIA ECONÓMICA EJERCICIO 2015 1. Actividad de la Asociación 2. Base de presentación de las cuentas anuales 3. Resultado del ejercicio

IMPUESTO SOBRE BENEFICIOS

Curso sobre el Nuevo Plan General de Contabilidad Inmaculada Alonso Carrillo Profesora Titular del Área de Economía Financiera y Contabilidad IMPUESTO SOBRE BENEFICIOS Toledo, Noviembre de 2008 1 2 1 Impuesto

Curso sobre el Nuevo Plan General de Contabilidad Inmaculada Alonso Carrillo Profesora Titular del Área de Economía Financiera y Contabilidad IMPUESTO SOBRE BENEFICIOS Toledo, Noviembre de 2008 1 2 1 Impuesto

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A APELLIDOS, NOMBRE:.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EJERCICIO: 2005 (cerrado al 31 de Diciembre de 2005)

") Memoria Abreviada Memoria correspondiente al ejercicio anual terminado el 31 de diciembre de 2005 y aprobada por el Consejo de Administración de la Sociedad el pasado 22 de marzo de 2006. SOCIEDAD ESPAÑOLA

Memoria Abreviada Memoria correspondiente al ejercicio anual terminado el 31 de diciembre de 2005 y aprobada por el Consejo de Administración de la Sociedad el pasado 22 de marzo de 2006. SOCIEDAD ESPAÑOLA

MEMORIA ABREVIADA FUNDACIÓN AGROMUSEU DE VERA DE LA COMUNITAT VALENCIANA

MEMORIA ABREVIADA EJERCICIO 2013 Fecha cierre.31/12/2013. FUNDACIÓN AGROMUSEU DE VERA DE LA COMUNITAT VALENCIANA Nº DE REGISTRO 599V C.I.F.G98115348 1. ACTIVIDAD DE LA FUNDACIÓN Pág.2 1.1 La fundación,

MEMORIA ABREVIADA EJERCICIO 2013 Fecha cierre.31/12/2013. FUNDACIÓN AGROMUSEU DE VERA DE LA COMUNITAT VALENCIANA Nº DE REGISTRO 599V C.I.F.G98115348 1. ACTIVIDAD DE LA FUNDACIÓN Pág.2 1.1 La fundación,

1. ACTIVIDAD DE LA EMPRESA.

1. ACTIVIDAD DE LA EMPRESA. Como Corporación de Derecho Público carece de actividad como tal. Su domicilio social se encuentra fijado en CL Cirilo Amorós, 69-1ª de VALENCIA. 2. BASES DE PRESENTACIÓN DE

1. ACTIVIDAD DE LA EMPRESA. Como Corporación de Derecho Público carece de actividad como tal. Su domicilio social se encuentra fijado en CL Cirilo Amorós, 69-1ª de VALENCIA. 2. BASES DE PRESENTACIÓN DE

El PGC 2008 se decanta por el método indirecto y es el que vamos a usar en este ejemplo.

ESTADO DE FLUJOS DE EFECTIVO. NUEVO P.G.C. 2008 finanplan Autor: Daniel Bordes Nou Conceptos básicos Se trata de un estado financiero extremadamente útil que aporta información sobre la capacidad de generar

ESTADO DE FLUJOS DE EFECTIVO. NUEVO P.G.C. 2008 finanplan Autor: Daniel Bordes Nou Conceptos básicos Se trata de un estado financiero extremadamente útil que aporta información sobre la capacidad de generar

CONTABILIDAD FINANCIERA II. CONVOCATORIA DE SEPTIEMBRE. CURSO 2003/2004

CONTABILIDAD FINANCIERA II. CONVOCATORIA DE SEPTIEMBRE. CURSO 2003/2004 PRÁCTICA CASTORA es una sociedad anónima dedicada al almacenamiento y comercialización de productos férricos. Al final del ejercicio

CONTABILIDAD FINANCIERA II. CONVOCATORIA DE SEPTIEMBRE. CURSO 2003/2004 PRÁCTICA CASTORA es una sociedad anónima dedicada al almacenamiento y comercialización de productos férricos. Al final del ejercicio

MEMORIA ECONÓMICA ABREVIADA EJERCICIO..

2010 MEMORIA ECONÓMICA ABREVIADA EJERCICIO.. ASOCIACION FECLEI FIRMAS NIF G09388125 UNIDAD MONETARIA EURO * 1. Actividad de la entidad. NOMBRE: Asociación FECLEI, Asociación para el Fomento en Castilla

2010 MEMORIA ECONÓMICA ABREVIADA EJERCICIO.. ASOCIACION FECLEI FIRMAS NIF G09388125 UNIDAD MONETARIA EURO * 1. Actividad de la entidad. NOMBRE: Asociación FECLEI, Asociación para el Fomento en Castilla

1.- Marco legal actual de la contabilidad en España

1.- Marco legal actual de la contabilidad en España Ley 16/2007,de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la

1.- Marco legal actual de la contabilidad en España Ley 16/2007,de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la

SOCIEDADES LABORALES PROPUESTAS FISCALES PARA LA CREACIÓN DE EMPLEO

SOCIEDADES LABORALES PROPUESTAS FISCALES PARA LA CREACIÓN DE EMPLEO (En el marco de la propuesta de medidas, para reducir el impacto de la crisis en las empresas de economía social, realizada por CEPES

SOCIEDADES LABORALES PROPUESTAS FISCALES PARA LA CREACIÓN DE EMPLEO (En el marco de la propuesta de medidas, para reducir el impacto de la crisis en las empresas de economía social, realizada por CEPES

Curso de Dirección Financiera y Control de Gestión

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

ASOCIACION ESPAÑOLA DE PROPIETARIOS DE CABALLOS DE CARRERAS MEMORIA ABREVIADA EJERCICIO AL 31-12-2012 NIF.: G78209582

C O N T E N I D O D E L A M E M O R I A 1. ACTIVIDAD DE LA ENTIDAD 2. BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 3. APLICACIÓN DE RESULTADOS 4. NORMAS DE REGISTRO Y VALORACIÓN 5. INMOVILIZADO MATERIAL,

C O N T E N I D O D E L A M E M O R I A 1. ACTIVIDAD DE LA ENTIDAD 2. BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 3. APLICACIÓN DE RESULTADOS 4. NORMAS DE REGISTRO Y VALORACIÓN 5. INMOVILIZADO MATERIAL,

Tema IV. - Otros elementos de la Base Imponible

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

MEMORIA ABREVIADA DE LAS CUENTAS ANUALES DEL EJERCICIO TERMINADO EL 31 DE DICIEMBRE DE 2010 UPO GEST, S.L.U.

1-ACTIVIDAD DE LA SOCIEDAD La entidad UPO- GEST, Sociedad Limitada Unipersonal (S.L.U.), es una Compañía Mercantil de carácter instrumental que se constituye el 7 de Noviembre del 2.003 mediante escritura

1-ACTIVIDAD DE LA SOCIEDAD La entidad UPO- GEST, Sociedad Limitada Unipersonal (S.L.U.), es una Compañía Mercantil de carácter instrumental que se constituye el 7 de Noviembre del 2.003 mediante escritura

CUESTIONES Y CASOS DEL IMPUESTO SOBRE SOCIEDADES

CUESTIONES Y CASOS DEL IMPUESTO SOBRE SOCIEDADES CASO Nº Una sociedad posee un elemento al que, según las tablas de amortización vigentes, le corresponde un coeficiente máximo del por y período máximo

CUESTIONES Y CASOS DEL IMPUESTO SOBRE SOCIEDADES CASO Nº Una sociedad posee un elemento al que, según las tablas de amortización vigentes, le corresponde un coeficiente máximo del por y período máximo

ASOCIACIÓN PARA LA COOPERACIÓN CON EL SUR (ACSUR) LAS SEGOVIAS CUENTAS ANUALES DEL EJERCICIO FINALIZADO EL 31 DE DICIEMBRE DE 2006

LAS SEGOVIAS CUENTAS ANUALES DEL EJERCICIO FINALIZADO EL 31 DE DICIEMBRE DE 2006") ASOCIACIÓN PARA LA COOPERACIÓN CON EL SUR (ACSUR) LAS SEGOVIAS CUENTAS ANUALES DEL EJERCICIO FINALIZADO EL 31 DE DICIEMBRE DE 2006 1 CUENTAS ANUALES ACSUR LAS SEGOVIAS BALANCE EJERCICIO 2006 EJERCICIO

ASOCIACIÓN PARA LA COOPERACIÓN CON EL SUR (ACSUR) LAS SEGOVIAS CUENTAS ANUALES DEL EJERCICIO FINALIZADO EL 31 DE DICIEMBRE DE 2006 1 CUENTAS ANUALES ACSUR LAS SEGOVIAS BALANCE EJERCICIO 2006 EJERCICIO

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS PRÁCTICOS RESUELTOS SOBRE RENDIMIENTOS DEL CAPITAL INMOBILIARIO

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS PRÁCTICOS RESUELTOS SOBRE RENDIMIENTOS DEL CAPITAL INMOBILIARIO Gastos deducibles.

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS PRÁCTICOS RESUELTOS SOBRE RENDIMIENTOS DEL CAPITAL INMOBILIARIO Gastos deducibles.

GC COMPASS SPAIN 1, FONDO DE TITULIZACION DE ACTIVOS CUENTAS ANUALES ABREVIADAS CORRESPONDIENTES AL EJERCICIO ANUAL TERMINADO

GC COMPASS SPAIN 1, FONDO DE TITULIZACION DE ACTIVOS CUENTAS ANUALES ABREVIADAS CORRESPONDIENTES AL EJERCICIO ANUAL TERMINADO EL 31 DE DICIEMBRE DE 2007 JUNTO CON EL INFORME DE AUDITORIA GC COMPASS SPAIN

GC COMPASS SPAIN 1, FONDO DE TITULIZACION DE ACTIVOS CUENTAS ANUALES ABREVIADAS CORRESPONDIENTES AL EJERCICIO ANUAL TERMINADO EL 31 DE DICIEMBRE DE 2007 JUNTO CON EL INFORME DE AUDITORIA GC COMPASS SPAIN

EuroAmerica Servicios Financieros S.A.

1. Constitución de la Sociedad y Naturaleza de las Operaciones: Euroamerica Servicios Financieros S.A. se constituyó como Sociedad Anónima Cerrada, según escritura pública de fecha 5 de mayo de 2006, protocolizada

1. Constitución de la Sociedad y Naturaleza de las Operaciones: Euroamerica Servicios Financieros S.A. se constituyó como Sociedad Anónima Cerrada, según escritura pública de fecha 5 de mayo de 2006, protocolizada

INFORME FINANCIERO I) MEMORIA DE LA GESTIÓN ECONÓMICA DEL PATRIMONIO a) Imagen fiel.- Las cuentas anuales se obtienen de los registros contables que se han formulado de acuerdo con las disposiciones legales

INFORME FINANCIERO I) MEMORIA DE LA GESTIÓN ECONÓMICA DEL PATRIMONIO a) Imagen fiel.- Las cuentas anuales se obtienen de los registros contables que se han formulado de acuerdo con las disposiciones legales

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Presentación de la reforma fiscal 2015

Presentación de la reforma fiscal 2015 A) NORMAS APROBADAS: Con fecha 28 de noviembre de 2014 se han publicado las siguientes leyes que conforman la REFORMA FISCAL: Ley 26/2014, de 27 de noviembre, que

Presentación de la reforma fiscal 2015 A) NORMAS APROBADAS: Con fecha 28 de noviembre de 2014 se han publicado las siguientes leyes que conforman la REFORMA FISCAL: Ley 26/2014, de 27 de noviembre, que

FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES ZARAGOZA

Licenciatura en Economía CURSO 4.º SISTEMA FISCAL I Supuestos PROFESORES: Félix Domínguez Barrero Carmen Trueba Cortés DEPARTAMENTO DE ESTRUCTURA E HISTORIA ECONÓMICAS Y ECONOMIA PÚBLICA CURSO ACADEMICO

Licenciatura en Economía CURSO 4.º SISTEMA FISCAL I Supuestos PROFESORES: Félix Domínguez Barrero Carmen Trueba Cortés DEPARTAMENTO DE ESTRUCTURA E HISTORIA ECONÓMICAS Y ECONOMIA PÚBLICA CURSO ACADEMICO

61.- Adquisición y venta con arrendamiento posterior de aeronaves

61.- Adquisición y venta con arrendamiento posterior de aeronaves Autores: Mercedes Ruiz de Palacios Villaverde (Universidad CEU-San Pablo) Enrique Villanueva García (Universidad Complutense de Madrid)

61.- Adquisición y venta con arrendamiento posterior de aeronaves Autores: Mercedes Ruiz de Palacios Villaverde (Universidad CEU-San Pablo) Enrique Villanueva García (Universidad Complutense de Madrid)

ASOCIACION ALICANTINA AFECTADOS POR LUDOPATIA "VIDA LIBRE" C.I.F. G03779766 MEMORIA EJERCICIO ECONOMICO 2015

1 1. ACTIVIDAD DE LA EMPRESA Esta entidad se constituyó el 30/11/1991 no habiendo modificada su denominación social desde su constitución. Actualmente tiene su domicilio fiscal y social en CL SERRANO Nº

1 1. ACTIVIDAD DE LA EMPRESA Esta entidad se constituyó el 30/11/1991 no habiendo modificada su denominación social desde su constitución. Actualmente tiene su domicilio fiscal y social en CL SERRANO Nº

CUENTAS ANUALES DE UNIÓN INTERPROFESIONAL DE LA COMUNIDAD DE MADRID 2014

CUENTAS ANUALES DE UNIÓN INTERPROFESIONAL DE LA COMUNIDAD DE MADRID 2014 1/18 IDENTIFICACIÓN DE LA ENTIDAD La Unión Interprofesional de la Comunidad de Madrid-UICM, es una Asociación sin ánimo de lucro

CUENTAS ANUALES DE UNIÓN INTERPROFESIONAL DE LA COMUNIDAD DE MADRID 2014 1/18 IDENTIFICACIÓN DE LA ENTIDAD La Unión Interprofesional de la Comunidad de Madrid-UICM, es una Asociación sin ánimo de lucro

MEMORIA DEL COLEGIO OFICIAL DE PSICOLOGIA AÑO 2014. Palma, 2 de Febrero de 2015

MEMORIA DEL COLEGIO OFICIAL DE PSICOLOGIA AÑO 2014 Palma, 2 de Febrero de 2015 1 I.- BALANCE DE SITUACION. II.- CUENTA DE PÉRDIDAS Y GANANCIAS. III.- MEMORIA ECONOMICA. 1.- ACTIVIDAD DEL COLEGIO. INDICE

MEMORIA DEL COLEGIO OFICIAL DE PSICOLOGIA AÑO 2014 Palma, 2 de Febrero de 2015 1 I.- BALANCE DE SITUACION. II.- CUENTA DE PÉRDIDAS Y GANANCIAS. III.- MEMORIA ECONOMICA. 1.- ACTIVIDAD DEL COLEGIO. INDICE

SEGUNDO EJERCICIO PROMOCIÓN INTERNA Y TERCER EJERCICIO ACCESO LIBRE

Supuesto 1.- La empresa PALAS DEL REY SA se dedica a la comercialización de plásticos. A 31 de enero de 2015 dispone de la siguiente información contable por las operaciones realizadas en enero. nº de

Supuesto 1.- La empresa PALAS DEL REY SA se dedica a la comercialización de plásticos. A 31 de enero de 2015 dispone de la siguiente información contable por las operaciones realizadas en enero. nº de

TOTAL GENERAL (A+B+C+D). TOTAL GENERAL (A+B+C+D+E).

. TOTAL GENERAL (A+B+C+D+E).") Prácticas de Administración de Empresas (5º curso) PRÁCTICA VII: FUENTES DE INFORMACIÓN FINANCIERA Material de Apoyo BALANCE DE SITUACIÓN ABREVIADO ACTIVO N N-1 PASIVO N N-1 A. Accionistas por desembolsos

Prácticas de Administración de Empresas (5º curso) PRÁCTICA VII: FUENTES DE INFORMACIÓN FINANCIERA Material de Apoyo BALANCE DE SITUACIÓN ABREVIADO ACTIVO N N-1 PASIVO N N-1 A. Accionistas por desembolsos

Circular Informativa

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 20 DE JUNIO DE 2005 - Fernando Giménez /Ana Gisbert AROMAS DE ORIENTE, S.L

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 20 DE JUNIO DE 5 - Fernando Giménez /Ana Gisbert AROMAS DE ORIENTE, S.L Susi Peláez, que ya tiene un pequeño imperio empresarial gracias a la ayuda de su padre,

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 20 DE JUNIO DE 5 - Fernando Giménez /Ana Gisbert AROMAS DE ORIENTE, S.L Susi Peláez, que ya tiene un pequeño imperio empresarial gracias a la ayuda de su padre,

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES Se han publicado en el BOE dos Resoluciones del ICAC, por las que se aprueban el Plan de Contabilidad de Entidades sin Fines Lucrativos

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES Se han publicado en el BOE dos Resoluciones del ICAC, por las que se aprueban el Plan de Contabilidad de Entidades sin Fines Lucrativos

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

ASTROC MEDITERRÁNEO, S.A. TERCER TRIMESTRE 2006 EVOLUCIÓN DE LOS NEGOCIOS

ASTROC MEDITERRÁNEO, S.A. TERCER TRIMESTRE 2006 EVOLUCIÓN DE LOS NEGOCIOS Valencia, 16 de noviembre de 2006 1.- EVOLUCIÓN Y HECHOS SIGNIFICATIVOS TERCER TRIMESTRE DE 2006 RESUMEN CUENTA DE RESULTADOS 3

ASTROC MEDITERRÁNEO, S.A. TERCER TRIMESTRE 2006 EVOLUCIÓN DE LOS NEGOCIOS Valencia, 16 de noviembre de 2006 1.- EVOLUCIÓN Y HECHOS SIGNIFICATIVOS TERCER TRIMESTRE DE 2006 RESUMEN CUENTA DE RESULTADOS 3

IMPUESTO SOBRE SOCIEDADES

Miembro de IMPUESTO SOBRE SOCIEDADES La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades en materia de imputación temporal, actualiza el principio de devengo en consonancia con el recogido

Miembro de IMPUESTO SOBRE SOCIEDADES La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades en materia de imputación temporal, actualiza el principio de devengo en consonancia con el recogido

VIDRALA, S.A. Cuentas Anuales Normales e Informe de Gestión 31 de diciembre de 2009 y 2008

VIDRALA, S.A. Cuentas Anuales Normales e Informe de Gestión 31 de diciembre de 2009 y 2008 preparadas de conformidad con el Real Decreto 1514/2007, de 16 de noviembre por el que se aprueba el Plan General

VIDRALA, S.A. Cuentas Anuales Normales e Informe de Gestión 31 de diciembre de 2009 y 2008 preparadas de conformidad con el Real Decreto 1514/2007, de 16 de noviembre por el que se aprueba el Plan General

EL IMPUESTO SOBRE EL PATRIMONIO

EL IMPUESTO SOBRE EL PATRIMONIO 1. INTRODUCCIÓN Y NORMATIVA 2. ORIGEN DE LOS DATOS Y FUENTE DE INFORMACIÓN 3. PRINCIPALES CARACTERÍSTICAS DEL IMPUESTO 3.1. Características generales 3.2 La base imponible

EL IMPUESTO SOBRE EL PATRIMONIO 1. INTRODUCCIÓN Y NORMATIVA 2. ORIGEN DE LOS DATOS Y FUENTE DE INFORMACIÓN 3. PRINCIPALES CARACTERÍSTICAS DEL IMPUESTO 3.1. Características generales 3.2 La base imponible

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS RESUELTOS SOBRE GANANCIAS Y PÉRDIDAS PATRIMONIALES

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE GANANCIAS Y PÉRDIDAS PATRIMONIALES Disolución de una comunidad

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE GANANCIAS Y PÉRDIDAS PATRIMONIALES Disolución de una comunidad

IL BAMBINO, S.A. Tras dos años de actividad, la empresa presenta la siguiente situación patrimonial el 1 de enero de 2004:

IL BAMBINO, S.A. Después de terminar su carrera de empresariales, SUSI se da cuenta de su segunda gran vocación junto a los negocios: la pedagogía. Por este motivo, en enero de 2, tras tener aprobada la

IL BAMBINO, S.A. Después de terminar su carrera de empresariales, SUSI se da cuenta de su segunda gran vocación junto a los negocios: la pedagogía. Por este motivo, en enero de 2, tras tener aprobada la

EJERCICIO Nº 7.1 ENUNCIADO

EJERCICIO Nº 7.1 ENUNCIADO El Sr. X desea adquirir un inmueble por 300.000 euros, para alquilarlo por 1.500 euros mensuales. Para financiar la adquisición, solicitará un préstamo bancario por 100.000 euros,

EJERCICIO Nº 7.1 ENUNCIADO El Sr. X desea adquirir un inmueble por 300.000 euros, para alquilarlo por 1.500 euros mensuales. Para financiar la adquisición, solicitará un préstamo bancario por 100.000 euros,

CLUB DE GOLF SANT CUGAT. Cuentas Anuales Abreviadas

CLUB DE GOLF SANT CUGAT Cuentas Anuales Abreviadas Cuentas Anuales Abreviadas 1. Actividad CLUB DE GOLF SANT CUGAT (el Club) es una entidad deportiva sin ánimo de lucro, cuyo objeto es el desarrollo, fomento

CLUB DE GOLF SANT CUGAT Cuentas Anuales Abreviadas Cuentas Anuales Abreviadas 1. Actividad CLUB DE GOLF SANT CUGAT (el Club) es una entidad deportiva sin ánimo de lucro, cuyo objeto es el desarrollo, fomento

ARRENDAMIENTO FINANCIERO - Leasing

ARRENDAMIENTO FINANCIERO - Leasing 1. Arrendamiento El valor al contando de un coche asciende a 40.000 euros y las condiciones del contrato de son las siguientes: El contrato comienza el 1 de enero de

ARRENDAMIENTO FINANCIERO - Leasing 1. Arrendamiento El valor al contando de un coche asciende a 40.000 euros y las condiciones del contrato de son las siguientes: El contrato comienza el 1 de enero de

3.5. Determinación del importe del fondo de comercio o de la diferencia negativa

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

Objetivos. El proceso de regularización EL CICLO CONTABLE: CONCEPTO Y FASES HIPOTESIS DEL PERIODO CONTABLE. asiento de apertura

Objetivos El proceso de regularización Tema 6 del libro [1] Duración aproximada: 2 5 clases 1. Justificar la necesidad de dividir la vida de la empresa en periodos arbitrarios de tiempo. 2. Conocer las

Objetivos El proceso de regularización Tema 6 del libro [1] Duración aproximada: 2 5 clases 1. Justificar la necesidad de dividir la vida de la empresa en periodos arbitrarios de tiempo. 2. Conocer las

CASO PRACTICO Nº 32 ARRENDAMIENTO FINANCIERO (LEASING) SOBRE UN BINE AMORTIZABLE E IVA DEDUCIBLE.

SOBRE UN BINE AMORTIZABLE E IVA DEDUCIBLE.") CASO PRACTICO Nº 32 CONSULTA ARRENDAMIENTO FINANCIERO (LEASING) SOBRE UN BINE AMORTIZABLE E IVA DEDUCIBLE. La empresa en su día firmó un Contrato de Arrendamiento Financiero (furgoneta), sin que en el

CASO PRACTICO Nº 32 CONSULTA ARRENDAMIENTO FINANCIERO (LEASING) SOBRE UN BINE AMORTIZABLE E IVA DEDUCIBLE. La empresa en su día firmó un Contrato de Arrendamiento Financiero (furgoneta), sin que en el

Morera Bargués Asesores, SL. Gran Vía Carlos III 94 3ª Torre Oeste 08028 Barcelona. Teléfono: 93.330.80.51

NUM-CONSULTA V1491-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 06/06/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 10.3 y 19 DESCRIPCIÓN- HECHOS La entidad consultante (X)

NUM-CONSULTA V1491-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 06/06/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 10.3 y 19 DESCRIPCIÓN- HECHOS La entidad consultante (X)

CONTENIDO DE LA MEMORIA DE PYMES. En este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique.

CONTENIDO DE LA MEMORIA DE PYMES 1. ACTIVIDAD DE LA EMPRESA En este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique. 2. BASES DE PRESENTACIÓN DE LAS

CONTENIDO DE LA MEMORIA DE PYMES 1. ACTIVIDAD DE LA EMPRESA En este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique. 2. BASES DE PRESENTACIÓN DE LAS

CUENTAS ANUALES E INFORME DE GESTIÓN

CUENTAS ANUALES E INFORME DE GESTIÓN Ejercicio 2013 Augusto Figueroa, 3-1º 28004 Madrid Teléfono: 91 521 54 83 Fax: 91 522 36 85 www.purisimaseguros.es ÍNDICE Informe de Auditoría 7 Balance de Situación

CUENTAS ANUALES E INFORME DE GESTIÓN Ejercicio 2013 Augusto Figueroa, 3-1º 28004 Madrid Teléfono: 91 521 54 83 Fax: 91 522 36 85 www.purisimaseguros.es ÍNDICE Informe de Auditoría 7 Balance de Situación

UNIVERSIDAD DIEGO PORTALES Y FILIALES (Fundación de Derecho Privado) Estados Financieros Consolidados Resumidos

Estados Financieros Consolidados Resumidos") Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

BALANCE DE LA SITUACIÓN ECONÓMICO-FINANCIERA DEL FÚTBOL ESPAÑOL 1999/2013

BALANCE DE LA SITUACIÓN ECONÓMICO-FINANCIERA DEL FÚTBOL ESPAÑOL 1999/213 ÍNDICE DE DOCUMENTOS Páginas RESUMEN EJECUTIVO... 3 LAS CIFRAS ECONÓMICAS DE LA PRIMERA DIVISIÓN DEL FÚTBOL ESPAÑOL.... 4 a 26 LAS

BALANCE DE LA SITUACIÓN ECONÓMICO-FINANCIERA DEL FÚTBOL ESPAÑOL 1999/213 ÍNDICE DE DOCUMENTOS Páginas RESUMEN EJECUTIVO... 3 LAS CIFRAS ECONÓMICAS DE LA PRIMERA DIVISIÓN DEL FÚTBOL ESPAÑOL.... 4 a 26 LAS

Plan General Contable

Plan General Contable La contabilización de los arrendamientos en el nuevo Plan General de Contabilidad desde el punto de vista del arrendatario ASOCIACIÓN ESPAÑOLA DE LEASING Índice 1. Defi niciones 3

Plan General Contable La contabilización de los arrendamientos en el nuevo Plan General de Contabilidad desde el punto de vista del arrendatario ASOCIACIÓN ESPAÑOLA DE LEASING Índice 1. Defi niciones 3

NUM-CONSULTA V1068-15. SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/04/2015

NUM-CONSULTA V1068-15 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/04/2015 NORMATIVA DESCRIPCIÓN- HECHOS RIS / RD 1777/2004, art.1 TRLIS / RD Legislativo 4/2004, art. 10.3, 11.4

NUM-CONSULTA V1068-15 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/04/2015 NORMATIVA DESCRIPCIÓN- HECHOS RIS / RD 1777/2004, art.1 TRLIS / RD Legislativo 4/2004, art. 10.3, 11.4

Modelo. Instrucciones para cumplimentar la autoliquidación

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

ZELTIA, S.A. Cuentas Anuales e Informe de Gestión al 31 de diciembre de 2010 junto al INFORME DE AUDITORÍA DE CUENTAS ANUALES

ZELTIA, S.A. Cuentas Anuales e Informe de Gestión al 31 de diciembre de 2010 junto al INFORME DE AUDITORÍA DE CUENTAS ANUALES Balance al 31 de diciembre de 2010 y 2009 (Expresados en miles de euros) ACTIVO

ZELTIA, S.A. Cuentas Anuales e Informe de Gestión al 31 de diciembre de 2010 junto al INFORME DE AUDITORÍA DE CUENTAS ANUALES Balance al 31 de diciembre de 2010 y 2009 (Expresados en miles de euros) ACTIVO

El estado de flujos de efectivo (EFE), conocido habitualmente. Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico

, conocido habitualmente. Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico") reforma contable Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico Dentro del Borrador del Plan General de Contabilidad, el estado de flujos de efectivo se presenta como un documento novedoso

reforma contable Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico Dentro del Borrador del Plan General de Contabilidad, el estado de flujos de efectivo se presenta como un documento novedoso

Comunidad Autónoma de Cataluña

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

Cuadro G3: INFORMACIÓN ADICIONAL RELATIVA A LA CUENTA DE RESULTADOS

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DE LOS MODELOS DE CUESTIONARIO DE UNIDADES QUE APLICAN LA ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD A LAS ENTIDADES SIN FINES DE LUCRO CUADROS G Estos modelos deberán

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DE LOS MODELOS DE CUESTIONARIO DE UNIDADES QUE APLICAN LA ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD A LAS ENTIDADES SIN FINES DE LUCRO CUADROS G Estos modelos deberán

Temario de Contabilidad Avanzada

Temario de Contabilidad Avanzada UNIDAD 1. El valor del dinero en el tiempo. 1.1 Introducción 1.2 Tipos de interés: Interpretación. 1.3 El valor final de un único flujo de caja. 1.3.1 Frecuencia de capitalización.

Temario de Contabilidad Avanzada UNIDAD 1. El valor del dinero en el tiempo. 1.1 Introducción 1.2 Tipos de interés: Interpretación. 1.3 El valor final de un único flujo de caja. 1.3.1 Frecuencia de capitalización.

PROYECTO DE FUSION DE LAS SOCIEDADES GLOBOMEDIA, S.A (SOCIEDAD ABSORBENTE) Y GLOBOMEDIA MÚSICA, S.A.U (SOCIEDAD ABSORBIDA)

Y GLOBOMEDIA MÚSICA, S.A.U (SOCIEDAD ABSORBIDA)") PROYECTO DE FUSION DE LAS SOCIEDADES GLOBOMEDIA, S.A (SOCIEDAD ABSORBENTE) Y GLOBOMEDIA MÚSICA, S.A.U (SOCIEDAD ABSORBIDA) I. El presente Proyecto Común de Fusión se redacta y suscribe por los órganos

PROYECTO DE FUSION DE LAS SOCIEDADES GLOBOMEDIA, S.A (SOCIEDAD ABSORBENTE) Y GLOBOMEDIA MÚSICA, S.A.U (SOCIEDAD ABSORBIDA) I. El presente Proyecto Común de Fusión se redacta y suscribe por los órganos

Banco Pichincha España, S.A. y Sociedades Dependientes. Cuentas Anuales Consolidadas 31 de diciembre de 2013

Banco Pichincha España, S.A. y Sociedades Dependientes Cuentas Anuales Consolidadas 31 de diciembre de 2013 Informe de gestión Consolidado Ejercicio 2013 (Junto con el Informe de Auditoría) Balances de

Banco Pichincha España, S.A. y Sociedades Dependientes Cuentas Anuales Consolidadas 31 de diciembre de 2013 Informe de gestión Consolidado Ejercicio 2013 (Junto con el Informe de Auditoría) Balances de

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS PRÁCTICOS GENERALES RESUELTOS

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS PRÁCTICOS GENERALES RESUELTOS Rodolfo es titular de una cristalería. En 2014

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS PRÁCTICOS GENERALES RESUELTOS Rodolfo es titular de una cristalería. En 2014

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

Departamento de Economía. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en :

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo eto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo eto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

SUPUESTOS PRÁCTICOS SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD ÍNDICE

SUPUESTOS PRÁCTICOS SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD ÍNDICE Supuesto 1. Supuesto 2. Supuesto 3. Supuesto 4. Supuesto 5. Supuesto 6. Supuesto 7. Supuesto 8. Supuesto 9. Supuesto 10. Supuesto

SUPUESTOS PRÁCTICOS SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD ÍNDICE Supuesto 1. Supuesto 2. Supuesto 3. Supuesto 4. Supuesto 5. Supuesto 6. Supuesto 7. Supuesto 8. Supuesto 9. Supuesto 10. Supuesto

Informe de Resultados

RED ELÉCTRICA DE ESPAÑA Informe de Resultados Enero - diciembre 2007 Índice Las magnitudes económico-financieras del ejercicio 2007 confirman los objetivos fijados por el Grupo Red Eléctrica. El resultado

RED ELÉCTRICA DE ESPAÑA Informe de Resultados Enero - diciembre 2007 Índice Las magnitudes económico-financieras del ejercicio 2007 confirman los objetivos fijados por el Grupo Red Eléctrica. El resultado

EUROPISTAS, CONCESIONARIA ESPAÑOLA, S.A.

EUROPISTAS, CONCESIONARIA ESPAÑOLA, S.A. BALANCES DE SITUACIÓN AL 31 DE DICIEMBRE DE 2005 Y 2004 () Miles de euros Miles de euros ACTIVO 2005 2004 PASIVO 2005 2004 INMOVILIZADO: FONDOS PROPIOS (Nota 8):

EUROPISTAS, CONCESIONARIA ESPAÑOLA, S.A. BALANCES DE SITUACIÓN AL 31 DE DICIEMBRE DE 2005 Y 2004 () Miles de euros Miles de euros ACTIVO 2005 2004 PASIVO 2005 2004 INMOVILIZADO: FONDOS PROPIOS (Nota 8):

RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS.

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

REF. IMP. SOCIEDADES/14

REF. IMP. SOCIEDADES/14 CIRCULAR INFORMATIVA FISCAL Diciembre de 2014 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel.

REF. IMP. SOCIEDADES/14 CIRCULAR INFORMATIVA FISCAL Diciembre de 2014 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel.

DIPUTACIÓN PROVINCIAL DE ÁVILA

DIPUTACIÓN PROVINCIAL DE ÁVILA Número 1.860/14 EXCMA. DIPUTACIÓN PROVINCIAL DE ÁVILA ORGANISMO AUTÓNOMO DE RECAUDACIÓN A N U N C I O D E A P R O B A C I Ó N D E F I N I T I V A Transcurrido el plazo de

DIPUTACIÓN PROVINCIAL DE ÁVILA Número 1.860/14 EXCMA. DIPUTACIÓN PROVINCIAL DE ÁVILA ORGANISMO AUTÓNOMO DE RECAUDACIÓN A N U N C I O D E A P R O B A C I Ó N D E F I N I T I V A Transcurrido el plazo de

NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS DEL PRIMER SEMESTRE DE 2012.

NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS DEL PRIMER SEMESTRE DE 2012. 1.- Criterios contables A.- Los estados financieros individuales intermedios a junio 2012, se han elaborado de acuerdo con el Nuevo

NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS DEL PRIMER SEMESTRE DE 2012. 1.- Criterios contables A.- Los estados financieros individuales intermedios a junio 2012, se han elaborado de acuerdo con el Nuevo

Comunidad Autónoma de la Región de Murcia

Comunidad Autónoma de la Región de Murcia (Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, aprobado por Decreto Legislativo 1/2010, de 5 de

Comunidad Autónoma de la Región de Murcia (Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, aprobado por Decreto Legislativo 1/2010, de 5 de

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

Sociedad de Responsabilidad Limitada

Sociedad de Responsabilidad Limitada Legislación El Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, deroga la anterior Ley de

Sociedad de Responsabilidad Limitada Legislación El Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, deroga la anterior Ley de

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Consulta 3/2014, relativa al concepto de aportación patrimonial en el marco de la Ley

Solicitante: Ayuntamiento de la Villa de Ingenio Consulta 3/2014, relativa al concepto de aportación patrimonial en el marco de la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de

Solicitante: Ayuntamiento de la Villa de Ingenio Consulta 3/2014, relativa al concepto de aportación patrimonial en el marco de la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de

NOSCIRA, S.A en liquidación

NOSCIRA, S.A en liquidación Cuentas Anuales Abreviadas a 31 de diciembre de 2014 NOSCIRA, S.A. en liquidación BALANCE A 31 DE DICIEMBRE DE 2014 y 2013 Cuentas Anuales Abreviadas de Noscira, S.A. en liquidación

NOSCIRA, S.A en liquidación Cuentas Anuales Abreviadas a 31 de diciembre de 2014 NOSCIRA, S.A. en liquidación BALANCE A 31 DE DICIEMBRE DE 2014 y 2013 Cuentas Anuales Abreviadas de Noscira, S.A. en liquidación

Diccionario de términos y definiciones

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

Reforma fiscal: Principales novedades sobre la nueva Ley del Impuesto de Sociedades

NOTA INFORMATIVA Nº 67 13 de Enero de 2015 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Principales novedades sobre la nueva Ley del Impuesto de Sociedades Dentro

NOTA INFORMATIVA Nº 67 13 de Enero de 2015 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Principales novedades sobre la nueva Ley del Impuesto de Sociedades Dentro

Deducción para empresas que actualizaron el balance

Deducción para empresas que actualizaron el balance El proyecto de LIS que vendrá a sustituir al actual TRLIS vuelve al Congreso de los Diputados con modificaciones, una de ellas es la incorporación de

Deducción para empresas que actualizaron el balance El proyecto de LIS que vendrá a sustituir al actual TRLIS vuelve al Congreso de los Diputados con modificaciones, una de ellas es la incorporación de

Acuerdos formulados por el Consejo de Administración

Acuerdos formulados por el Consejo de Administración El Consejo de Administración ha formulado y somete a la Junta General de Accionistas los siguientes documentos: Cuentas anuales del ejercicio 1997-59

Acuerdos formulados por el Consejo de Administración El Consejo de Administración ha formulado y somete a la Junta General de Accionistas los siguientes documentos: Cuentas anuales del ejercicio 1997-59

LAS CUENTAS ANUALES. Las Cuentas Anuales comprenden cinco Estados Financieros, que son:

LAS CUENTAS ANUALES Las Cuentas Anuales comprenden cinco Estados Financieros, que son: El Balance de Situación. La Cuenta de Pérdidas y Ganancias. El Estado de Cambios en el Patrimonio Neto. El Estado

LAS CUENTAS ANUALES Las Cuentas Anuales comprenden cinco Estados Financieros, que son: El Balance de Situación. La Cuenta de Pérdidas y Ganancias. El Estado de Cambios en el Patrimonio Neto. El Estado

Departamento de Formación formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA

formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN 200929501 ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA Elaboración, ejecución y seguimiento del presupuesto *** ANTONIO CASTILLO

formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN 200929501 ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA Elaboración, ejecución y seguimiento del presupuesto *** ANTONIO CASTILLO

DEPARTAMENTO FISCAL. NUEVO REGLAMENTO DEL IMPUESTO SOBRE SOCIEDADES. (R.D. 634/2015 de 10 de Julio)

") DEPARTAMENTO FISCAL NUEVO REGLAMENTO DEL IMPUESTO SOBRE SOCIEDADES. (R.D. 634/2015 de 10 de Julio) INTRODUCCIÓN El 27 de noviembre del 2014 se aprobó la nueva Ley que regula el Impuesto sobre Sociedades

DEPARTAMENTO FISCAL NUEVO REGLAMENTO DEL IMPUESTO SOBRE SOCIEDADES. (R.D. 634/2015 de 10 de Julio) INTRODUCCIÓN El 27 de noviembre del 2014 se aprobó la nueva Ley que regula el Impuesto sobre Sociedades

Liquidación completa del Impuesto SOLUCIÓN

PRACTICA 6 Liquidación completa del Impuesto SOLUCIÓN Nota: Dado que en el ejercicio anterior (N-1) el importe neto de la cifra de negocios no superó los 10 millones de euros, la empresa puede aplicar

PRACTICA 6 Liquidación completa del Impuesto SOLUCIÓN Nota: Dado que en el ejercicio anterior (N-1) el importe neto de la cifra de negocios no superó los 10 millones de euros, la empresa puede aplicar