INFORME DEL ESTUDIO DE AUDITORIA: GESTIÓN DEL CONSULADO DE COSTA RICA EN MIAMI, FLORIDA

|

|

|

- Arturo Navarro Caballero

- hace 8 años

- Vistas:

Transcripción

1 AUDITORIA GENERAL. MINISTERIO DE RELACIONES EXTERIORES Y CULTO INFORME DEL ESTUDIO DE AUDITORIA: GESTIÓN DEL CONSULADO DE COSTA RICA EN MIAMI, FLORIDA Mayo de 2014

2 Contenido Informe del Estudio de Auditoría "Gestión en el Consulado de Costa Rica en Miami, Florida, Estados Unidos Sobre el procedimiento ordinario de investigación Sobre la determinación del personal requerido: Sobre las estadías en Costa Rica sobre las que no se ha obtenido justificación: Resultados Sobre el protocolo acreditado a la señora Cónsul General Ana Lorena Sánchez Urpí Sobre la seguridad de los documentos para el servicio consular Seguimiento de resultados de liquidaciones presupuestarias Conclusiones Recomendaciones ANEXOS

3 Informe del Estudio de Auditoría "Gestión en el Consulado de Costa Rica en Miami, Florida, Estados Unidos 1. Introducción: 1.1. Origen El estudio corresponde a una de las actividades programadas en los Planes Anuales de Trabajo de la Auditoría General 2013 y Se fundamenta en lo que establece la Ley General de Control Interno, artículo 22 inciso a) Realizar auditorías o estudios especiales semestralmente, en relación con los fondos públicos sujetos a su competencia institucional. La Auditoría General del Ministerio de Relaciones Exteriores, en adelante la Auditoría, ha considerado conveniente efectuar estudios en el Servicio Exterior al representar el 62,15% del presupuesto del Ministerio, en la Calificación de Riesgo realizada por esta Auditoría, resultó con un 63,25%, que lo clasifica dentro de los procesos institucionales en un nivel de riesgo alto. 1.2 Objetivo General Determinar la eficiencia, eficacia y uso racional de los recursos asignados al Consulado General de Costa Rica en Miami, Florida, Estados Unidos, en adelante el Consulado. 3

4 1.3 Objetivos Específicos Verificar si la administración y control utilizados por el Ministerio permiten al Consulado una adecuada gestión. * Determinar si los procedimientos de planificación, ejecución, control y seguimiento facilitan los servicios consulares a los usuarios residentes e interesados. * Determinar si la capacidad de los recursos asignados en el Consulado proporcionan eficiencia en el servicio. * Verificar si los bienes patrimoniales asignados al Consulado se encuentran debidamente registrados y custodiados. 1.4 Metodología En el desarrollo del estudio se utilizó la Ley General de Control Interno No. 8292, las Normas de Control Interno para el Sector Público, las Normas para el Ejercicio de la Auditoría Interna en el Sector Público, las directrices de la Auditoría General del Ministerio de Relaciones Exteriores y Culto, así como la legislación vigente que regula su gestión; con el propósito de fiscalizar el manejo de los recursos públicos. Se efectuó una visita a las instalaciones del Consulado General de Costa Rica, ubicado en la ciudad de Miami, Florida, Estados Unidos, donde se efectuaron diversas pruebas de auditoría entre las que se incluyen: -Entrevista a los funcionarios y personal contratado localmente, 4

5 -La verificación de los activos patrimoniales. -Encuesta de evaluación del ambiente laboral, -Examinar las condiciones del inmueble y su seguridad. -Arqueo de pasaportes y otros documentos migratorios, -La revisión del protocolo de la Cónsul. -El suministro de información referente a seguros y contratos del Consulado. -Un examen de la información financiera. -Una revisión de los procedimientos establecidos para el control interno. Además, se recopiló información en la Dirección General del Servicio Exterior y otras dependencias de este Ministerio Alcance El estudio comprende el período del 1 de enero de 2012 al 30 de setiembre de 2013, ampliándose en los casos en que se estimó conveniente. 1.6 Antecedentes El Consulado se encuentra estratégicamente ubicado en el 2730 SW Tercera Avenida, Suite 401, Miami, Florida, muy cerca de la estación del metro y de otros medios de transporte público, el inmueble dispone de un parqueo para los visitantes lo cual proporciona un fácil acceso a los usuarios, además las instalaciones están provistas de seguridad, las oficinas son espaciosas y cuentan con buena iluminación. 5

6 En el ámbito de acción tiene jurisdicción sobre la totalidad del Estado de la Florida y durante buena parte del alcance de este estudio la ejerció sobre el Estado Libre Asociado de Puerto Rico; brinda servicios de solicitud y retiro pasaportes nuevos, cédulas de identidad, permisos de salida, poderes, residencias, solicitud de visas y permisos de salida entre otros. Cabe destacar que de conformidad con el padrón electoral del Tribunal Supremo de Elecciones de febrero de 2014, están empadronados en esta jurisdicción un total de 1153 costarricenses. En el estudio preliminar se encontró documentación relacionada con una serie de quejas en la calidad de servicio. En la visita se efectuó una encuesta aplicada a varios de los usuarios evidenciando que el servicio es satisfactorio. No obstante, posterior a la visita al hacer una nueva búsqueda en internet por medio de Google, en el sitio Embassy Finder, nuevamente se encuentra con que los usuarios se siguen quejando del servicio que brinda el Consulado. Al momento de la visita y de conformidad con información suministrada por la Dirección General de Servicio Exterior del Ministerio, laboraban para el Consulado los siguientes funcionarios: la señora Ana Lorena Sánchez Urpí, Cónsul General en comisión de Costa Rica en Florida, Estados Unidos, según Acuerdo de nombramiento SE, del 1º de julio de 2006, Rodolfo Rodríguez Cambronero, Cónsul y Lucía Quirós Bonilla, secretaria administrativa, cabe señalar que el Consulado cuenta con una persona contratada localmente por medio tiempo, para atender asuntos administrativos y labores de apoyo. Se le realizó una prueba sobre el clima organizacional con resultado satisfactorio. Dentro del alcance del estudio se determinaron algunas debilidades referentes al plaqueo y retiro de activos y la necesidad de cambio del computador que usa la señora Cónsul General, ambas situaciones fueron 6

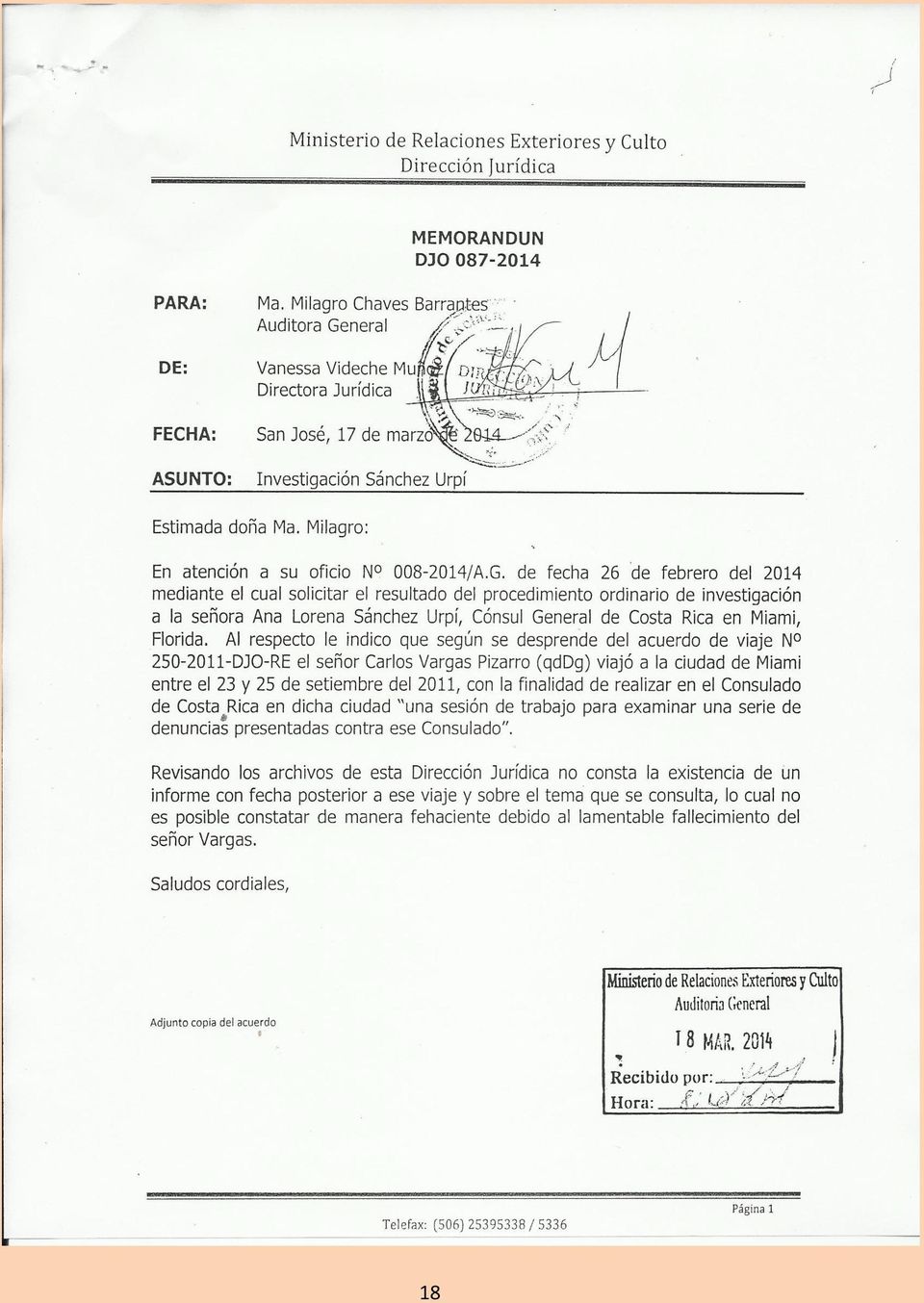

7 corregidas ó están en proceso de serlo, de conformidad con información vía correo electrónico facilitada por la señora Quirós Bonilla, funcionaria del Consulado el 9 de mayo de Limitaciones Sobre el procedimiento ordinario de investigación El Embajador Edgar García Miranda, en su momento director del Servicio Exterior, por medio del memorándum DGSE del 6 de junio de 2011, le recomendó al entonces Ministro René Castro el cese de la señora Lorena Sánchez Urpí, como Cónsul General en Miami, debido a quejas realizadas por los usuarios de los servicios consulares; como resultado de esa solicitud en Oficio DVMA de fecha 7 de julio de 2011 el señor Luis Fernando Salazar Alvarado, para esa fecha Viceministro Administrativo, le asigna a la Dirección Jurídica realizar un procedimiento ordinario de investigación a la señora Sánchez Urpí, dicho procedimiento fue asignado al entonces Director Jurídico Carlos Vargas Pizarro, no consta en el expediente de la funcionaria que lleva la Dirección General de Servicio Exterior, respuesta alguna respecto de las investigaciones realizadas. Es importante hacer notar que esta Auditoría solicitó a la Dirección Jurídica el informe sobre el resultado del procedimiento ordinario de investigación y el 17 de marzo de 2014 recibió el Memorándum DJO (cuya copia se adjunta en el anexo 1) en que se informa lo siguiente: Revisando los archivos de esta Dirección Jurídica no consta la existencia de un informe con fecha posterior a ese viaje y sobre el tema que se consulta, lo cual no es posible constatar de manera fehaciente debido al lamentable fallecimiento del señor Vargas 7

8 Sobre la determinación del personal requerido: La documentación aportada por la señora Sánchez Urpí, no fue lo suficiente y relevante para hacer una revisión que permitiera conocer si el personal destacado en el Consulado General es satisfactorio conforme a la demanda de los servicios Sobre las estadías en Costa Rica sobre las que no se ha obtenido justificación: Se está a la espera de respuesta por parte de la Dirección General de Servicio Exterior, sobre consultas realizadas por esta Auditoría General, donde se solicita información que logre justificar estadías de más en Costa Rica de funcionarios acreditados en este Consulado y otras Representaciones sujetas a estudio; según oficio , de fecha 06 de marzo de 2014 y los memorándums y del 25 y el 29 de abril de 2014 respectivamente, con corte al 15 de mayo de Estas solicitudes no han sido atendidas en todos sus extremos. (Ver anexo 2) 8

9 2. Resultados De acuerdo con pruebas realizadas por esta Auditoría General al Consulado General de Costa Rica en Florida, Estados Unidos, se determinó que los controles y procedimientos practicados proporcionan parcialmente una seguridad razonable en torno a su gestión, se hallaron algunas debilidades susceptibles a su mejoramiento: 2.1 Sobre el protocolo acreditado a la señora Cónsul General Ana Lorena Sánchez Urpí En revisión efectuada a los documentos emitidos y recibidos por la representación consular, se observó que el tomo del protocolo acreditado por Costa Rica a la señora Lorena Sánchez Urpí, presentó registros en blanco de las 74 actas notariales, específicamente los folios 067 y 070. Esta situación es contraria a la normativa legal, específicamente lo establecido en el artículo 73 del Código Notarial, publicado en el diario oficial La Gaceta el 22 de mayo de 1998: Escritura y forma de los documentos El texto del documento debe escribirse en forma continua, sin dejar espacios en blanco. Siempre deberán respetarse los márgenes, pero carecerán de validez las palabras escritas en ellos, salvo que se trate de notas marginales en el protocolo, autorizadas por la ley... La señora Sánchez Urpí, manifestó que esta situación se debió a la necesidad de corregir un problema con la impresión de los documentos, sin embargo no se tomó alguna medida inmediata que garantizara la seguridad y transparencia, por consiguiente se estaría eventualmente incurriendo en un descuido en la conservación del protocolo a su cargo. 9

10 2.2 Sobre la seguridad de los documentos para el servicio consular El Consulado carece de un medio seguro en donde custodiar adecuadamente tanto los protocolos de los cónsules, como los sellos, pasaportes y otros documentos migratorios que por sus características demandan una adecuada custodia. No se cuenta con algún medio seguro como por ejemplo una caja de seguridad apropiada para custodiar esta clase de documentos, por cuanto no se ha tenido cuidado de la sensibilidad de estos documentos y su alto riesgo a una posible sustracción, pérdida o extravío, así también la insuficiencia de recursos económicos limitan su compra. Vista del archivo en que se custodian sellos y otros elementos propios de la gestión consular. Tal y como se ha señalado en informes anteriores, el protocolo y los pasaportes, son documentos de carácter legal, altamente sensibles, por lo tanto constituyen un alto riesgo por el valor que adquieren especialmente cuando se encuentran en posesión de terceras personas los cuales pueden hacer mal uso de estas licencias y documentos, en consecuencia la Administración debe proporcionar la debida seguridad con el propósito de minimizar el riesgo. 10

11 2.3 Seguimiento de resultados de liquidaciones presupuestarias Continúan siendo omisos y poco efectivos los análisis de las liquidaciones de gastos de oficina en el exterior por parte del Departamento Financiero, ya que en ocasiones como es este caso, se concentran en aspectos de forma y dejan de lado aspectos sustantivos como son la exactitud y la inclusión total. El Consulado General presenta los estados de cuenta corriente al Departamento Financiero, sin embargo no se observa que este departamento tenga la práctica de realizar la respectiva conciliación para el control de los saldos de la cuenta corriente y conciliación con los saldos de superávit, situación que ha sido reiterada en otros informes de auditoría. El Departamento Financiero y la Dirección General de Servicio Exterior, según sus competencias deben perfeccionar medidas pertinentes para que todas las representaciones documenten mediante su incorporación en las liquidaciones los movimientos de cuentas corrientes y estados de cuenta bancarios, con el propósito de realizar periódicamente las correspondientes conciliaciones y saldos. La norma de las Normas de control Interno para el Sector Público establece: Registros contables y presupuestarios: El jerarca y los titulares subordinados, según sus competencias, deben emprender las medidas pertinentes para asegurar que se establezcan y se mantengan actualizados registros contables y presupuestarios que brinden un conocimiento razonable y confiable de las disponibilidades de recursos, las obligaciones adquiridas por la institución, y las transacciones y eventos realizados. 11

12 Al no llevarse a cabo esta práctica, el Departamento Financiero pasó por alto un gasto por alquiler del Consulado General correspondiente al mes de enero de 2011, cancelado con el cheque 1586 del 24/12/2010 por un total de $3,500.00, que por error no fue registrado en el informe de gastos de oficina en el exterior correspondiente al cuarto trimestre del 2010 (cuando se realizó la erogación), ni en el primer trimestre de 2011 (cuando correspondía registrar el gasto), sin que la diferencia fuera determinada por el Departamento técnico correspondiente, en este caso el Departamento Financiero. 12

, ni en el primer trimestre de 2011 (cuando correspondía registrar el gasto), sin que la diferencia fuera determinada por el")

13 3. Conclusiones 3.1 El protocolo a cargo de la señora Cónsul General no presentó todas las rigurosidades de conformidad con la normativa que lo rige para su cumplimiento. 3.2 Los documentos utilizados para el servicio consular se encuentran susceptibles a hurto o sustracción ya que no se dispone medios efectivos para su custodia y seguridad. 3.3 El Departamento Financiero mantiene la práctica de hacer revisiones solo de forma para las liquidaciones de gastos de oficina en el exterior. Los procedimientos utilizados para el control de las liquidaciones de gastos de oficina en el exterior no permiten la identificación y seguimiento oportuno de diferencias entre los saldos de cuentas corrientes bancarias y los superávits registrados. 3.4 Continúan presentándose debilidades en el control de asistencia del personal destacado en el Servicio Exterior, se mantienen las mismas deficiencias que fueron objeto de advertencia por parte de esta Auditoría. 13

14 4. Recomendaciones 4.1 Al Señor Ministro Girar las instrucciones a las instancias correspondientes para que se pongan en práctica las recomendaciones emitidas e informar a esta Auditoría General sobre los resultados obtenidos Girar las instrucciones pertinentes con el propósito de evitar que se presenten nuevamente situaciones como las referidas en el apartado de limitaciones sobre el procedimiento ordinario de investigación ordenado al en su momento al Director Jurídico. (Ver 1.7.1) Reiterar las recomendaciones emitidas en informes anteriores a fin de que se realicen las acciones pertinentes para determinar en caso de ser procedente, las eventuales responsabilidades a los funcionarios del Consulado, que incurrieron en la eventual ausencia injustificada. (Ver 1.7.3) 4.2 Al Consulado de Costa Rica en Miami Tomar las medidas necesarias para que los documentos de alta sensibilidad utilizados en el servicio consular se resguarden en un sitio o espacio seguro. (Ver punto 2.2) 14

15 4.3 A la Dirección General de Servicio Exterior Desarrollar la práctica periódica de conciliar los registros de vacaciones, llamadas en consulta e incapacidades con los movimientos de ingresos y salidas del país, provistos por la Dirección de Migración y Extranjería. (Ver 1.7.3) 4.4 Al Departamento Consular Tomar medidas inmediatas para que los documentos notariales a cargo de la señora Cónsul de Costa Rica en Florida, cumplan con los requisitos de escritura y forma de los documentos, establecido en el Código Notarial. (Ver puntos 2.1) 4.5 A la Jefatura del Departamento Financiero Llevar a la práctica métodos efectivos para el control de las liquidaciones de gastos de oficina en el exterior, de tal manera que se tenga la práctica de realizar conciliaciones periódicas de los saldos reales de las cuentas corrientes contra el saldo de los superávits que mantengan las Representaciones. (Ver punto 2.3) 15

4.5")

16 ANEXOS 16

17 ANEXO 1 17

18 18

19 19

20 20

21 21

22 22

23

INFORME DEL ESTUDIO DE AUDITORIA: GESTIÓN DEL CONSULADO DE COSTA RICA EN LOS ÁNGELES, CALIFORNIA, ESTADOS UNIDOS

AUDITORIA GENERAL. MINISTERIO DE RELACIONES EXTERIORES Y CULTO INFORME DEL ESTUDIO DE AUDITORIA: GESTIÓN DEL CONSULADO DE COSTA RICA EN LOS ÁNGELES, CALIFORNIA, ESTADOS UNIDOS Diciembre de 2015 1 Contenido

AUDITORIA GENERAL. MINISTERIO DE RELACIONES EXTERIORES Y CULTO INFORME DEL ESTUDIO DE AUDITORIA: GESTIÓN DEL CONSULADO DE COSTA RICA EN LOS ÁNGELES, CALIFORNIA, ESTADOS UNIDOS Diciembre de 2015 1 Contenido

Reglamento sobre el visado de gastos con cargo al Presupuesto de la República

La Gaceta 235-5 DIC-2003 Reglamento sobre el visado de gastos con cargo al Presupuesto de la República CONTRALORÍA GENERAL DE LA REPÚBLICA R-2-2003-CO-DFOE. Despacho del Contralor General, a las ochohoras

La Gaceta 235-5 DIC-2003 Reglamento sobre el visado de gastos con cargo al Presupuesto de la República CONTRALORÍA GENERAL DE LA REPÚBLICA R-2-2003-CO-DFOE. Despacho del Contralor General, a las ochohoras

INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL AUDITORIA INTERNA

INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL AUDITORIA INTERNA EXAMEN ESPECIAL AL MANEJO Y UTILIZACIÓN DEL FONDO ROTATIVO ASIGNADO AL CONSEJO DIRECTIVO DEL IESS, POR EL PERÍODO COMPRENDIDO DEL 1 DE ENERO

INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL AUDITORIA INTERNA EXAMEN ESPECIAL AL MANEJO Y UTILIZACIÓN DEL FONDO ROTATIVO ASIGNADO AL CONSEJO DIRECTIVO DEL IESS, POR EL PERÍODO COMPRENDIDO DEL 1 DE ENERO

Por un control fiscal efectivo y transparente SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014

SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014 DAIRO GIRALDO VELASQUEZ Subdirector Financiero SUBDIRECCIÓN FINANCIERA Julio de 2014 Bogotá, D.C.

SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014 DAIRO GIRALDO VELASQUEZ Subdirector Financiero SUBDIRECCIÓN FINANCIERA Julio de 2014 Bogotá, D.C.

Informe del Estudio de Auditoría a la Embajada y Consulado de Costa Rica en Canadá. Contenido

Informe del Estudio de Auditoría a la Embajada y Consulado de Costa Rica en Canadá Contenido 1. Introducción:... 2 1.1. Origen... 2 1.2 Objetivo General... 2 1.3 Objetivos Específicos... 3 1.4 Metodología...

Informe del Estudio de Auditoría a la Embajada y Consulado de Costa Rica en Canadá Contenido 1. Introducción:... 2 1.1. Origen... 2 1.2 Objetivo General... 2 1.3 Objetivos Específicos... 3 1.4 Metodología...

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

AUDI-199-2014 Memorando

AUDI-199-2014 Memorando Para: MBA William Vives Brenes Vicerrector de Administración De: Lic. Isidro Álvarez Salazar Auditor Interno Fecha: 21 de octubre de 2014 Asunto: Remisión del informe denominado

AUDI-199-2014 Memorando Para: MBA William Vives Brenes Vicerrector de Administración De: Lic. Isidro Álvarez Salazar Auditor Interno Fecha: 21 de octubre de 2014 Asunto: Remisión del informe denominado

1 Reglamento general para la administración y fiscalización de fondos de trabajo Consejo Universitario Unidad de Información

REGLAMENTO GENERAL PARA LA ADMINISTRACIÓN Y FISCALIZACIÓN DE FONDOS DE TRABAJO (Aprobado en sesión 5293-04 del 08/10/2008, publicado en La Gaceta Universitaria 38-2008 del 07/11/2008. Vigente a partir

REGLAMENTO GENERAL PARA LA ADMINISTRACIÓN Y FISCALIZACIÓN DE FONDOS DE TRABAJO (Aprobado en sesión 5293-04 del 08/10/2008, publicado en La Gaceta Universitaria 38-2008 del 07/11/2008. Vigente a partir

1.1. ORIGEN DEL ESTUDIO... 1 1.2. RESPONSABILIDAD DE LA ADMINISTRACIÓN... 1 1.3. ALCANCE DEL ESTUDIO... 1 2. RESULTADOS... 1 3. CONCLUSIONES...

INFORME No. DFOE-SM-10/2005 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE SERVICIOS MUNICIPALES INFORME SOBRE LOS RESULTADOS DEL ESTUDIO DE LA LIQUIDACIÓN PRESUPUESTARIA DEL PERIODO 2004 DE

INFORME No. DFOE-SM-10/2005 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE SERVICIOS MUNICIPALES INFORME SOBRE LOS RESULTADOS DEL ESTUDIO DE LA LIQUIDACIÓN PRESUPUESTARIA DEL PERIODO 2004 DE

Inter American Accreditation Cooperation. Grupo de prácticas de auditoría de acreditación Directriz sobre:

Grupo de prácticas de auditoría de acreditación Directriz sobre: Auditando la competencia de los auditores y equipos de auditores de organismos de certificación / registro de Sistemas de Gestión de Calidad

Grupo de prácticas de auditoría de acreditación Directriz sobre: Auditando la competencia de los auditores y equipos de auditores de organismos de certificación / registro de Sistemas de Gestión de Calidad

San José, 06 de noviembre del 2015 DGAI-INF-014-2015. Asunto: Informe de Evaluación del control de los programas de cómputo

San José, 06 de noviembre del 2015 DGAI-INF-014-2015 Señor Alfredo Abarca Rojas Director Dirección de Tecnologías de Información y Comunicación Asunto: Informe de Evaluación del control de los programas

San José, 06 de noviembre del 2015 DGAI-INF-014-2015 Señor Alfredo Abarca Rojas Director Dirección de Tecnologías de Información y Comunicación Asunto: Informe de Evaluación del control de los programas

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

CÁMARA DE CUENTAS DE ANDALUCÍA

ANÁLISIS DE LA TESORERÍA DE LOS MUNICIPIOS DE MÁS DE 50.000 HABITANTES QUE NO SEAN CAPITALES DE PROVINCIA El Pleno de la Cámara de Cuentas de Andalucía acordó en el ejercicio 2012 analizar la tesorería

ANÁLISIS DE LA TESORERÍA DE LOS MUNICIPIOS DE MÁS DE 50.000 HABITANTES QUE NO SEAN CAPITALES DE PROVINCIA El Pleno de la Cámara de Cuentas de Andalucía acordó en el ejercicio 2012 analizar la tesorería

96300000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-12 2012 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 21/2014-DPC-DCSD DE LA DENUNCIA Nº 0801-12-282 VERIFICADA EN EL HOSPITAL GENERAL SAN FELIPE, MUNICIPIO

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 21/2014-DPC-DCSD DE LA DENUNCIA Nº 0801-12-282 VERIFICADA EN EL HOSPITAL GENERAL SAN FELIPE, MUNICIPIO

923272402 - MINISTERIO DE JUSTICIA Y DEL DERECHO GENERAL C.I.C. CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

La Administración Municipal publicó en su página web, www.rionegro.gov.co, el Plan Anticorrupción y de Atención al ciudadano 2013.

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

Por lo anterior, procedo a continuación a rendir el informe solicitado.

01 de octubre de 2012 Lic. Rodolfo Villalobos Orozco Jefe Sección de Servicios Regionales Asunto: Informe final de gestión Estimado señor: 1. Presentación El Departamento de Recursos Humanos, mediante

01 de octubre de 2012 Lic. Rodolfo Villalobos Orozco Jefe Sección de Servicios Regionales Asunto: Informe final de gestión Estimado señor: 1. Presentación El Departamento de Recursos Humanos, mediante

UNIVERSIDAD ESTATAL A DISTANCIA AUDITORIA INTERNA

INFORME FINAL X-16-2013-02 (Al contestar refiérase a este número) UNIVERSIDAD ESTATAL A DISTANCIA AUDITORIA INTERNA ESTUDIO DE CONTROL INTERNO SOBRE LOS PROCEDIMIENTOS EMPLEADOS EN LA EDITORIAL, PARA LA

INFORME FINAL X-16-2013-02 (Al contestar refiérase a este número) UNIVERSIDAD ESTATAL A DISTANCIA AUDITORIA INTERNA ESTUDIO DE CONTROL INTERNO SOBRE LOS PROCEDIMIENTOS EMPLEADOS EN LA EDITORIAL, PARA LA

Programa de las Naciones Unidas para el Desarrollo

Pág. 1 de 6 Nota técnica 4: Mandato para la auditoría financiera de los asociados en la ejecución En el contexto de esta Nota técnica el término asociado en la ejecución se utiliza para referirse a la

Pág. 1 de 6 Nota técnica 4: Mandato para la auditoría financiera de los asociados en la ejecución En el contexto de esta Nota técnica el término asociado en la ejecución se utiliza para referirse a la

DIRECCIÓN GENERAL DEL REGISTRO ELECTORAL Y FINANCIAMIENTO DE PARTIDOS POLÍTICOS DEPARTAMENTO DE FINANCIAMIENTO DE PARTIDOS POLÍTICOS

Informe N. DFPP-IA-PAN-01-2014 14 de enero, 2014 DIRECCIÓN GENERAL DEL REGISTRO ELECTORAL Y FINANCIAMIENTO DE PARTIDOS POLÍTICOS DEPARTAMENTO DE FINANCIAMIENTO DE PARTIDOS POLÍTICOS ESTUDIO DE ACOMPAÑAMIENTO

Informe N. DFPP-IA-PAN-01-2014 14 de enero, 2014 DIRECCIÓN GENERAL DEL REGISTRO ELECTORAL Y FINANCIAMIENTO DE PARTIDOS POLÍTICOS DEPARTAMENTO DE FINANCIAMIENTO DE PARTIDOS POLÍTICOS ESTUDIO DE ACOMPAÑAMIENTO

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

INSTRUCTIVO SOBRE EL USO DE LA TARJETA ELECTRÓNICA DE COMPRA DE COMBUSTIBLE

INSTRUCTIVO SOBRE EL USO DE LA TARJETA ELECTRÓNICA Aprobado en sesión n.º 117-2014 de 06 de noviembre de 2014 Comunicado por oficio n.º STSE-2064-2014 de 06 de noviembre de 2014 ARTÍCULO 1. Alcance. Este

INSTRUCTIVO SOBRE EL USO DE LA TARJETA ELECTRÓNICA Aprobado en sesión n.º 117-2014 de 06 de noviembre de 2014 Comunicado por oficio n.º STSE-2064-2014 de 06 de noviembre de 2014 ARTÍCULO 1. Alcance. Este

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A.

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

4 Autoevaluación de la calidad 2015-2016 de la actividad de la Auditoría General del MOPT. 5 Valoración del riesgo para la Auditoría General de MOPT.

1 Informe anual de las labores y verificación del estado de las recomendaciones de la Auditoría General. Comunicar al señor Ministro, el nivel de la ejecución del Plan de Trabajo del periodo 2015 y el

1 Informe anual de las labores y verificación del estado de las recomendaciones de la Auditoría General. Comunicar al señor Ministro, el nivel de la ejecución del Plan de Trabajo del periodo 2015 y el

NORMA DE AUDITORIA No 3. PLANIFICACIÓN DEL TRABAJO DE AUDITORIA RECOMENDACIÓN No. 12

NORMA DE AUDITORIA No 3 PLANIFICACIÓN DEL TRABAJO DE AUDITORIA RECOMENDACIÓN No. 12 VISTO: El trabajo de la Comisión de Normas de Auditoria de este Consejo, y CONSIDERANDO: Que las normas de Auditoria

NORMA DE AUDITORIA No 3 PLANIFICACIÓN DEL TRABAJO DE AUDITORIA RECOMENDACIÓN No. 12 VISTO: El trabajo de la Comisión de Normas de Auditoria de este Consejo, y CONSIDERANDO: Que las normas de Auditoria

Operación 8 Claves para la ISO 9001-2015

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Hacia la transparencia de la Gestión Pública

Identificación y Características del organismo auditado. La, es una unidad administrativa funcional adscrita a la Dirección de la Secretaría del Despacho del Gobernador, cuya función principal es la de

Identificación y Características del organismo auditado. La, es una unidad administrativa funcional adscrita a la Dirección de la Secretaría del Despacho del Gobernador, cuya función principal es la de

Informe final de evaluación del seguimiento de la implantación de títulos oficiales MÁSTER UNIVERSITARIO EN DERECHO PRIVADO. Facultad de Derecho UCM

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 MÁSTER UNIVERSITARIO EN DERECHO PRIVADO UCM INFORMACIÓN PUBLICA Valoración Final Uno de los compromisos esenciales

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 MÁSTER UNIVERSITARIO EN DERECHO PRIVADO UCM INFORMACIÓN PUBLICA Valoración Final Uno de los compromisos esenciales

Adopción SÍ NO PRÁCTICA. 1.- Del funcionamiento del Directorio.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DE SERVICIOS PUBLICOS GENERALES

INFORME Nro. DFOE-PG-IF-04-2013 21 de MAYO, 2013 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DE SERVICIOS PUBLICOS GENERALES INFORME DE LA AUDITORÍA FINANCIERA REALIZADA EN EL

INFORME Nro. DFOE-PG-IF-04-2013 21 de MAYO, 2013 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DE SERVICIOS PUBLICOS GENERALES INFORME DE LA AUDITORÍA FINANCIERA REALIZADA EN EL

ORDENACIÓN DE LAS ACTUACIONES PERÍODICAS DEL CONSEJO SOCIAL EN MATERIA ECONÓMICA

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

EMPRESAS AQUACHILE S.A. ANEXO NCG No. 341

ANEO NCG No. 341 Práctica Adopción SI NO 1. Del Funcionamiento del Directorio A. De la adecuada y oportuna información del directorio, acerca de los negocios y riesgos de la Sociedad, así como de sus principales

ANEO NCG No. 341 Práctica Adopción SI NO 1. Del Funcionamiento del Directorio A. De la adecuada y oportuna información del directorio, acerca de los negocios y riesgos de la Sociedad, así como de sus principales

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

Consejo de Administración Comité de Auditoría

LINEAMIENTOS DE EVALUACIÓN DEL DESEMPEÑO DE LA COMISIÓN FEDERAL DE ELECTRICIDAD Y SUS EMPRESAS SUBSIDIARIAS Y FILIALES 27 de Enero de 2015 Índice Página Presentación 2 Objetivo. 2 Marco Jurídico. 3 Misión..

LINEAMIENTOS DE EVALUACIÓN DEL DESEMPEÑO DE LA COMISIÓN FEDERAL DE ELECTRICIDAD Y SUS EMPRESAS SUBSIDIARIAS Y FILIALES 27 de Enero de 2015 Índice Página Presentación 2 Objetivo. 2 Marco Jurídico. 3 Misión..

CONTACTENO INFO@BAACOL.COM WWW.BAACOL.COM

CONTACTENO INFO@BAACOL.COM WWW.BAACOL.COM El Programa de Auditoría Integral es un esquema detallado del trabajo a realizar y los procedimientos a emplearse durante la fase de ejecución, en el cual se determina

CONTACTENO INFO@BAACOL.COM WWW.BAACOL.COM El Programa de Auditoría Integral es un esquema detallado del trabajo a realizar y los procedimientos a emplearse durante la fase de ejecución, en el cual se determina

C I R C U L A R N 2.015

Montevideo, 18 de marzo de 2009 C I R C U L A R N 2.015 Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA Y REPRESENTANTES DE ENTIDADES FINANCIERAS CONSTITUIDAS EN EL EXTERIOR. Servicios relacionados con

Montevideo, 18 de marzo de 2009 C I R C U L A R N 2.015 Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA Y REPRESENTANTES DE ENTIDADES FINANCIERAS CONSTITUIDAS EN EL EXTERIOR. Servicios relacionados con

OBJETIVO GUBERNAMENTAL DE AUDITORÍA Nº 1 AÑO 2011 PROBIDAD ADMINISTRATIVA GUÍA TÉCNICA Nº 50

OBJETIVO GUBERNAMENTAL DE AUDITORÍA Nº 1 AÑO 2011 PROBIDAD ADMINISTRATIVA GUÍA TÉCNICA Nº 50 MARZO 2011 TABLA DE CONTENIDOS MATERIAS PÁGINA I.- INTRODUCCIÓN 2 II.- OBJETIVOS GENERALES DEL DOCUMENTO 3 III.-

OBJETIVO GUBERNAMENTAL DE AUDITORÍA Nº 1 AÑO 2011 PROBIDAD ADMINISTRATIVA GUÍA TÉCNICA Nº 50 MARZO 2011 TABLA DE CONTENIDOS MATERIAS PÁGINA I.- INTRODUCCIÓN 2 II.- OBJETIVOS GENERALES DEL DOCUMENTO 3 III.-

Informe final de evaluación del seguimiento de la implantación de títulos oficiales GRADO EN INGENIERÍA INFORMÁTICA. Facultad de Informática UCM

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 GRADO EN INGENIERÍA INFORMÁTICA UCM INFORMACIÓN PUBLICA Valoración Final Uno de los compromisos esenciales que las

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 GRADO EN INGENIERÍA INFORMÁTICA UCM INFORMACIÓN PUBLICA Valoración Final Uno de los compromisos esenciales que las

O30/4/2015. Orden de 30 de abril de 2015, de la Consejería de Presidencia, Justicia e Igualdad, por la que

ADMININSTRACIÓN ELECTRÓNICA: POLÍTICA DE IDENTIFICACIÓN Y AUTENTICACIÓN O30/4/2015 Orden de 30 de abril de 2015, de la Consejería de Presidencia, Justicia e Igualdad, por la que se aprueba la política

ADMININSTRACIÓN ELECTRÓNICA: POLÍTICA DE IDENTIFICACIÓN Y AUTENTICACIÓN O30/4/2015 Orden de 30 de abril de 2015, de la Consejería de Presidencia, Justicia e Igualdad, por la que se aprueba la política

Capítulo I. Disposiciones Generales.

El Consejo Universitario de la Universidad Centroccidental Lisandro Alvarado, reunido en su sesión Nº 1425, Ordinaria, celebrada el día treinta de abril de dos mil tres, en uso de las atribuciones que

El Consejo Universitario de la Universidad Centroccidental Lisandro Alvarado, reunido en su sesión Nº 1425, Ordinaria, celebrada el día treinta de abril de dos mil tres, en uso de las atribuciones que

PROFESIONAL ASISTENTE EN ADMINISTRACIÓN 1

PROFESIONAL ASISTENTE EN ADMINISTRACIÓN 1 NATURALEZA DEL TRABAJO Ejecución de labores profesionales, técnicas y administrativas de alguna dificultad de carácter asistencial, en las cuales debe aplicar

PROFESIONAL ASISTENTE EN ADMINISTRACIÓN 1 NATURALEZA DEL TRABAJO Ejecución de labores profesionales, técnicas y administrativas de alguna dificultad de carácter asistencial, en las cuales debe aplicar

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO CAPITULO I TERMINOLOGÍA UTILIZADA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

NORMAS GENERALES DE COORDINACION ENTRE LA FUNDACIÓN DE MUSEOS DEL BANCO CENTRAL DE COSTA RICA Y EL BANCO CENTRAL DE COSTA RICA

BANCO CENTRAL DE COSTA RICA NORMAS GENERALES DE COORDINACION ENTRE LA FUNDACIÓN DE MUSEOS DEL BANCO CENTRAL DE COSTA RICA Y EL BANCO CENTRAL DE COSTA RICA APROBADAS POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL

BANCO CENTRAL DE COSTA RICA NORMAS GENERALES DE COORDINACION ENTRE LA FUNDACIÓN DE MUSEOS DEL BANCO CENTRAL DE COSTA RICA Y EL BANCO CENTRAL DE COSTA RICA APROBADAS POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL

ESTE DOCUMENTO ES FIEL COPIA DEL ORIGINAL QUE REPOSA EN EL GRUPO DE PLANEACIÓN DEL DNP LINEAMIENTO PARA EL ANÁLISIS DE MANEJO DE CUENTA UNICA

Departamento Nacional de Planeación Bogotá, 2012 PAGINA: 2 de 7 VERSIÓN: 0 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. REFERENCIAS NORMATIVAS... 3 4. DOCUMENTOS ASOCIADOS... 3 5. DEFINICIONES...

Departamento Nacional de Planeación Bogotá, 2012 PAGINA: 2 de 7 VERSIÓN: 0 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. REFERENCIAS NORMATIVAS... 3 4. DOCUMENTOS ASOCIADOS... 3 5. DEFINICIONES...

AUD 008-2014. Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP

AUD 008-2014 Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP JUNIO 2014 0 I.- INFORMACIÓN GENERAL 1.1 Nombre del Estudio Verificación

AUD 008-2014 Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP JUNIO 2014 0 I.- INFORMACIÓN GENERAL 1.1 Nombre del Estudio Verificación

Informe Anual de Actividades 2010. Comité de Auditoría y Cumplimiento de Vocento, S.A.

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

ADVERTENCIA. 18 de febrero de 2015. Licenciado Mario Calderón Cornejo, Director Dirección General de la Policía de Tránsito

ADVERTENCIA Licenciado Mario Calderón Cornejo, Director Dirección General de la Policía de Tránsito Licenciado Christian Méndez Blanco, Director Dirección de Gestión Institucional de Recursos Humanos Señores

ADVERTENCIA Licenciado Mario Calderón Cornejo, Director Dirección General de la Policía de Tránsito Licenciado Christian Méndez Blanco, Director Dirección de Gestión Institucional de Recursos Humanos Señores

VISTOS: CONSIDERANDO:

MATERIA: REORGANIZA LAS UNIDADES QUE CONFORMAN EL DEPARTAMENTO SUBDIRECCIÓN DE ADMINISTRACIÓN, ESTABLECE ÁMBITOS DE COMPETENCIA DE LAS UNIDADES QUE LA CONFORMAN. SANTIAGO, 6 de julio de 2016.- Hoy se ha

MATERIA: REORGANIZA LAS UNIDADES QUE CONFORMAN EL DEPARTAMENTO SUBDIRECCIÓN DE ADMINISTRACIÓN, ESTABLECE ÁMBITOS DE COMPETENCIA DE LAS UNIDADES QUE LA CONFORMAN. SANTIAGO, 6 de julio de 2016.- Hoy se ha

TRIBUNAL DE CUENTAS DE ENTRE RIOS

TRIBUNAL DE CUENTAS DE ENTRE RIOS SISTEMA RENDITIVO JUNTAS DE GOBIERNO FORMULARIOS Y GUIA DE INSTRUCCIONES GUIA DE INSTRUCCIONES A partir de la sanción de la Acordada Nº 261/13 del Tribunal de Cuentas

TRIBUNAL DE CUENTAS DE ENTRE RIOS SISTEMA RENDITIVO JUNTAS DE GOBIERNO FORMULARIOS Y GUIA DE INSTRUCCIONES GUIA DE INSTRUCCIONES A partir de la sanción de la Acordada Nº 261/13 del Tribunal de Cuentas

***** Se adjuntan los artículos correspondientes del anteproyecto de ley. Hermosilla, 3-28001 Madrid Teléfono 91 514 52 00 - Fax 91 399 24 08

1-2013 Junio, 2013 ANTEPROYECTO DE LEY DE MEDIDAS DE APOYO A LOS EMPRENDEDORES Y SU INTERNACIONALIZACIÓN APROBADO EL 24 DE MAYO DE 2013, RELATIVAS A LA FACILITACIÓN DE LA ENTRADA Y PERMANENCIA EN ESPAÑA

1-2013 Junio, 2013 ANTEPROYECTO DE LEY DE MEDIDAS DE APOYO A LOS EMPRENDEDORES Y SU INTERNACIONALIZACIÓN APROBADO EL 24 DE MAYO DE 2013, RELATIVAS A LA FACILITACIÓN DE LA ENTRADA Y PERMANENCIA EN ESPAÑA

CUÁLES SON LAS POTESTADES DE LOS FUNCIONARIOS DE LA AUDITORÍA INTERNA?

QUÉ ES LA AUDITORÍA INTERNA? La Auditoría Interna es un órgano de MIDEPLAN con dependencia orgánica del Ministro e independencia funcional y de criterio, que brinda servicios de asesoría a MIDEPLAN, contribuyendo

QUÉ ES LA AUDITORÍA INTERNA? La Auditoría Interna es un órgano de MIDEPLAN con dependencia orgánica del Ministro e independencia funcional y de criterio, que brinda servicios de asesoría a MIDEPLAN, contribuyendo

ANEXO INFORMACION RESPECTO DE LA ADOPCION DE PRACTICAS DE GOBIERNO CORPORATIVO

ANEO INFORMACION RESPECTO DE LA ADOPCION DE PRACTICAS DE GOBIERNO CORPORATIVO Práctica ADOPCION SI NO 1. Del funcionamiento del Directorio A. De la adecuada y oportuna información del directorio, acerca

ANEO INFORMACION RESPECTO DE LA ADOPCION DE PRACTICAS DE GOBIERNO CORPORATIVO Práctica ADOPCION SI NO 1. Del funcionamiento del Directorio A. De la adecuada y oportuna información del directorio, acerca

AUD 014-2016 1. INTRODUCCIÓN. 1.1. Origen del estudio

AUD 014-2016 SEGUIMIENTO DE RECOMENDACIONES FORMULADAS EN EL INFORME AUD 040-2015, DENOMINADO INFORME DEL ESTUDIO SOBRE DIFERENTES ASPECTOS PRESUNTAMENTE IRREGULARES, RELACIONADOS CON LA GESTIÓN DE LAS

AUD 014-2016 SEGUIMIENTO DE RECOMENDACIONES FORMULADAS EN EL INFORME AUD 040-2015, DENOMINADO INFORME DEL ESTUDIO SOBRE DIFERENTES ASPECTOS PRESUNTAMENTE IRREGULARES, RELACIONADOS CON LA GESTIÓN DE LAS

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST 1. Contexto La Universidad Santo Tomás ha definido como uno de los aspectos importantes de desarrollo académico el

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST 1. Contexto La Universidad Santo Tomás ha definido como uno de los aspectos importantes de desarrollo académico el

CAPÍTULO I INFORMACIÓN INTRODUCTORIA

AUDITORIA INTERNA Examen especial a la utilización de claves de los usuarios para la concesión de créditos quirografarios e hipotecarios en la provincia de Pichincha, durante la gestión de la Asistente

AUDITORIA INTERNA Examen especial a la utilización de claves de los usuarios para la concesión de créditos quirografarios e hipotecarios en la provincia de Pichincha, durante la gestión de la Asistente

EXONERACIÓN DE IMPUESTO SOBRE VENTAS A ENTIDADES DEL ESTADO POR DECRETO LEGISLATIVO

EXONERACIÓN DE IMPUESTO SOBRE VENTAS A ENTIDADES DEL ESTADO POR DECRETO LEGISLATIVO INTRODUCCION: Las Entidades Del Estado, se exoneran en base a Decretos Legislativos aprobados por el Soberano Congreso

EXONERACIÓN DE IMPUESTO SOBRE VENTAS A ENTIDADES DEL ESTADO POR DECRETO LEGISLATIVO INTRODUCCION: Las Entidades Del Estado, se exoneran en base a Decretos Legislativos aprobados por el Soberano Congreso

REGLAMENTO DEL SERVICIO DE ATENCIÓN AL MUTUALISTA DE LA MUTUA COMPLEMENTARIA DE PREVISIÓN SOCIAL RENAULT ESPAÑA

REGLAMENTO DEL SERVICIO DE ATENCIÓN AL MUTUALISTA DE LA MUTUA COMPLEMENTARIA DE PREVISIÓN SOCIAL RENAULT ESPAÑA INDICE TITULO PRELIMINAR... Artículo 1. Legislación aplicable... TITULO PRIMERO.- OBJETO,

REGLAMENTO DEL SERVICIO DE ATENCIÓN AL MUTUALISTA DE LA MUTUA COMPLEMENTARIA DE PREVISIÓN SOCIAL RENAULT ESPAÑA INDICE TITULO PRELIMINAR... Artículo 1. Legislación aplicable... TITULO PRIMERO.- OBJETO,

San José, 02 de setiembre de 2015 DGAI-INF-011-2015

San José, 02 de setiembre de 2015 DGAI-INF-011-2015 Master Priscilla Piedra Campos Directora General de Hacienda ASUNTO: Informe parcial de control interno de sobre la custodia de los expedientes en el

San José, 02 de setiembre de 2015 DGAI-INF-011-2015 Master Priscilla Piedra Campos Directora General de Hacienda ASUNTO: Informe parcial de control interno de sobre la custodia de los expedientes en el

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 22/2014-DPC-DCSD DE LA DENUNCIA Nº 0801-13-134 VERIFICADA EN EL HOSPITAL GENERAL SAN FELIPE, MUNICIPIO

DIRECCIÓN DE PARTICIPACIÓN CIUDADANA DEPARTAMENTO DE CONTROL Y SEGUIMIENTO DE DENUNCIAS INFORME Nº 22/2014-DPC-DCSD DE LA DENUNCIA Nº 0801-13-134 VERIFICADA EN EL HOSPITAL GENERAL SAN FELIPE, MUNICIPIO

REGLAMENTO DEL SERVICIO DE ATENCIÓN AL MUTUALISTA Y AL CLIENTE DE ASOCIACIÓN MUTUALISTA DE LA INGENIERÍA CIVIL, MPS

REGLAMENTO DEL SERVICIO DE ATENCIÓN AL MUTUALISTA Y AL CLIENTE DE ASOCIACIÓN MUTUALISTA DE LA INGENIERÍA CIVIL, MPS C/ Téllez, 24 1ª Planta 28007 Madrid INDICE TITULO PRELIMINAR Artículo 1. Legislación

REGLAMENTO DEL SERVICIO DE ATENCIÓN AL MUTUALISTA Y AL CLIENTE DE ASOCIACIÓN MUTUALISTA DE LA INGENIERÍA CIVIL, MPS C/ Téllez, 24 1ª Planta 28007 Madrid INDICE TITULO PRELIMINAR Artículo 1. Legislación

El monto analizado en el presente examen asciende a USD $ 968.266,37 según se presenta a continuación:

Informe: Examen Especial a la Devolución, Remate, Donación y Destrucción de las Incautaciones efectuadas por el SRI Dirección Nacional Período: 1 de febrero al 31 de diciembre de 2005. Código: AISRI-002-2006

Informe: Examen Especial a la Devolución, Remate, Donación y Destrucción de las Incautaciones efectuadas por el SRI Dirección Nacional Período: 1 de febrero al 31 de diciembre de 2005. Código: AISRI-002-2006

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D I C E TÍTULO

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D I C E TÍTULO

PROFESIONAL EN ADMINISTRACIÓN ELECTORAL 1

PROFESIONAL EN ADMINISTRACIÓN ELECTORAL 1 NATURALEZA DEL TRABAJO Ejecución de labores profesionales, técnicas y administrativas de considerable dificultad, en las cuales debe aplicar los principios teóricos

PROFESIONAL EN ADMINISTRACIÓN ELECTORAL 1 NATURALEZA DEL TRABAJO Ejecución de labores profesionales, técnicas y administrativas de considerable dificultad, en las cuales debe aplicar los principios teóricos

Informe final de evaluación del seguimiento de la implantación de títulos oficiales GRADO DE MAESTRO EN EDUCACIÓN PRIMARIA. Facultad de Ciencias

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 GRADO DE MAESTRO EN EDUCACIÓN PRIMARIA Facultad de Ciencias Sociales y de la Educación UCJC INFORMACIÓN PUBLICA

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 GRADO DE MAESTRO EN EDUCACIÓN PRIMARIA Facultad de Ciencias Sociales y de la Educación UCJC INFORMACIÓN PUBLICA

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA NACIONAL DE SALUD Y FARMACIA

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA NACIONAL DE SALUD Y FARMACIA SUBDIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA NACIONAL DE SALUD Y FARMACIA SUBDIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA

ACUERDO DE ACREDITACION N 308

ACUERDO DE ACREDITACION N 308 Carrera de Ingeniería en Administración de Empresas mención Finanzas, Logística y Marketing Sede República, modalidad presencial, jornada diurna y vespertina y modalidad virtual.

ACUERDO DE ACREDITACION N 308 Carrera de Ingeniería en Administración de Empresas mención Finanzas, Logística y Marketing Sede República, modalidad presencial, jornada diurna y vespertina y modalidad virtual.

9. SISTEMA DE GARANTÍA DE CALIDAD MASTER UNIVERSITARIO EN ESTUDIOS AVANZADOS EN PEDAGOGIA Universidad Complutense de Madrid

9. SISTEMA DE GARANTÍA DE CALIDAD MASTER UNIVERSITARIO EN ESTUDIOS AVANZADOS EN PEDAGOGIA Universidad Complutense de Madrid 9.1 Responsables del sistema de garantía de calidad del plan de estudios. Para

9. SISTEMA DE GARANTÍA DE CALIDAD MASTER UNIVERSITARIO EN ESTUDIOS AVANZADOS EN PEDAGOGIA Universidad Complutense de Madrid 9.1 Responsables del sistema de garantía de calidad del plan de estudios. Para

CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCION

La Gaceta N 66 Miércoles 7 de abril 2010 CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCION R-DC-54-2010. Despacho Contralor. Contraloría General de la República. San José, a las ocho horas del doce de marzo

La Gaceta N 66 Miércoles 7 de abril 2010 CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCION R-DC-54-2010. Despacho Contralor. Contraloría General de la República. San José, a las ocho horas del doce de marzo

DIVISIÓN DE CONTRATACIÓN ADMINISTRATIVA. 27 de setiembre, 2012 DCA-2287

DIVISIÓN DE CONTRATACIÓN ADMINISTRATIVA Al contestar refiérase al oficio Nº 09953 27 de setiembre, 2012 DCA-2287 Señor Manuel Obregón López Ministro MINISTERIO DE CULTURA Y JUVENTUD Estimado señor: Asunto:

DIVISIÓN DE CONTRATACIÓN ADMINISTRATIVA Al contestar refiérase al oficio Nº 09953 27 de setiembre, 2012 DCA-2287 Señor Manuel Obregón López Ministro MINISTERIO DE CULTURA Y JUVENTUD Estimado señor: Asunto:

Alcaldía Municipal La Palma

RESOLUCION ADMINISTRATIVA No. 0190 de (Septiembre 21) "POR MEDIO DE LA CUAL SE CREA EL COMITÉ TÉCNICO DE SOSTENIBILIDAD CONTABLE DEL MUNICIPIO DE LA PALMA CUNDINAMARCA EL ALCALDE MUNICIPAL DE LA PALMA

RESOLUCION ADMINISTRATIVA No. 0190 de (Septiembre 21) "POR MEDIO DE LA CUAL SE CREA EL COMITÉ TÉCNICO DE SOSTENIBILIDAD CONTABLE DEL MUNICIPIO DE LA PALMA CUNDINAMARCA EL ALCALDE MUNICIPAL DE LA PALMA

reflexiones conjuntas del equipo de Profesores del centro que ha de dar lugar, entre otras, a directrices y decisiones compartidas y asumidas

ORDEN DE 28 DE AGOSTO DE 1995 POR LA QUE SE REGULA EL PROCEDIMIENTO PARA GARANTIZAR EL DERECHO DE LOS ALUMNOS DE EDUCACION SECUNDARIA OBLIGATORIA Y DE BACHILLERATO A QUE SU RENDIMIENTO ESCOLAR SEA EVALUADO

ORDEN DE 28 DE AGOSTO DE 1995 POR LA QUE SE REGULA EL PROCEDIMIENTO PARA GARANTIZAR EL DERECHO DE LOS ALUMNOS DE EDUCACION SECUNDARIA OBLIGATORIA Y DE BACHILLERATO A QUE SU RENDIMIENTO ESCOLAR SEA EVALUADO

Licenciado Víctor Fernández Badilla, Director Ejecutivo Fondo de Retiro de los Empleados de la Caja Costarricense del Seguro Social

13 de setiembre de 2012 PJD-07-2012 Licenciado Víctor Fernández Badilla, Director Ejecutivo Fondo de Retiro de los Empleados de la Caja Costarricense del Seguro Social Estimado señor: Mediante oficio DFRAP-0204-2012,

13 de setiembre de 2012 PJD-07-2012 Licenciado Víctor Fernández Badilla, Director Ejecutivo Fondo de Retiro de los Empleados de la Caja Costarricense del Seguro Social Estimado señor: Mediante oficio DFRAP-0204-2012,

AVISO DE PRIVACIDAD RESPONSABLE DE LA PROTECCIÓN DE SUS DATOS PERSONALES

AVISO DE PRIVACIDAD RESPONSABLE DE LA PROTECCIÓN DE SUS DATOS PERSONALES En cumplimiento con lo dispuesto por la Ley Federal de Protección de Datos Personales en Posesión de los Particulares (la Ley )

AVISO DE PRIVACIDAD RESPONSABLE DE LA PROTECCIÓN DE SUS DATOS PERSONALES En cumplimiento con lo dispuesto por la Ley Federal de Protección de Datos Personales en Posesión de los Particulares (la Ley )

MANEJO DE CAJAS CHICAS

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

PODER JUDICIAL Gestión Humana Análisis de Puestos

PODER JUDICIAL Gestión Humana Análisis de Puestos PERITO COORDINADOR EN TRABAJO SOCIAL Y PSICOLOGIA (Perfil del cargo) I. NATURALEZA DEL TRABAJO Coordinar, ejecutar, dirigir, controlar y supervisar las

PODER JUDICIAL Gestión Humana Análisis de Puestos PERITO COORDINADOR EN TRABAJO SOCIAL Y PSICOLOGIA (Perfil del cargo) I. NATURALEZA DEL TRABAJO Coordinar, ejecutar, dirigir, controlar y supervisar las

CORPORACIÓN COLEGIATURA COLOMBIANA AVISO DE PROTECCIÓN DATOS PERSONALES AUTORIZACIÓN Y REFRENDACIÓN DE USO DE DATOS PERSONALES

CORPORACIÓN COLEGIATURA COLOMBIANA AVISO DE PROTECCIÓN DATOS PERSONALES AUTORIZACIÓN Y REFRENDACIÓN DE USO DE DATOS PERSONALES Con la expedición de la ley 1581 de 2012 y el Decreto 1377 de 2013, se da

CORPORACIÓN COLEGIATURA COLOMBIANA AVISO DE PROTECCIÓN DATOS PERSONALES AUTORIZACIÓN Y REFRENDACIÓN DE USO DE DATOS PERSONALES Con la expedición de la ley 1581 de 2012 y el Decreto 1377 de 2013, se da

Informe final de evaluación del seguimiento de la implantación de títulos oficiales MÁSTER UNIVERSITARIO EN PERIODISMO MULTIMEDIA PROFESIONAL

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 MÁSTER UNIVERSITARIO EN PERIODISMO MULTIMEDIA PROFESIONAL Facultad de Ciencias de la Información UCM INFORMACIÓN

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 MÁSTER UNIVERSITARIO EN PERIODISMO MULTIMEDIA PROFESIONAL Facultad de Ciencias de la Información UCM INFORMACIÓN

GUÍA PARA LA REALIZACIÓN DE AUDITORÍAS INTERNAS SOBRE LA GESTIÓN DE GARANTÍAS SUBDIRECCIÓN GENERAL DE AUDITORÍA INTERNA Y EVALUACIÓN

GUÍA PARA LA REALIZACIÓN DE AUDITORÍAS INTERNAS SOBRE LA GESTIÓN DE GARANTÍAS SUBDIRECCIÓN GENERAL DE AUDITORÍA INTERNA Y EVALUACIÓN 1 INDICE Pág. POR QUÉ UNA GUÍA DE AUDITORÍA SOBRE LA GESTIÓN DE GARANTÍAS?...

GUÍA PARA LA REALIZACIÓN DE AUDITORÍAS INTERNAS SOBRE LA GESTIÓN DE GARANTÍAS SUBDIRECCIÓN GENERAL DE AUDITORÍA INTERNA Y EVALUACIÓN 1 INDICE Pág. POR QUÉ UNA GUÍA DE AUDITORÍA SOBRE LA GESTIÓN DE GARANTÍAS?...

INFORME DE TESORERÍA PERIODO 2014-2015

INFORME DE TESORERÍA PERIODO 2014-2015 ELABORADO POR: LICDA. PAOLA BECKFORD NAVARRO NOVIEMBRE, 2015. 1 CONTENIDO CONTENIDO... 2 INTRODUCCION... 3 INFORME SOBRE ESTADOS FINANCIEROS... 4 BALANCE DE SITUACIÓN...

INFORME DE TESORERÍA PERIODO 2014-2015 ELABORADO POR: LICDA. PAOLA BECKFORD NAVARRO NOVIEMBRE, 2015. 1 CONTENIDO CONTENIDO... 2 INTRODUCCION... 3 INFORME SOBRE ESTADOS FINANCIEROS... 4 BALANCE DE SITUACIÓN...

GESTIÓN DE LA DOCUMENTACIÓN

Página: 1 de 8 Elaborado por: Revidado por: Aprobado por: Comité de calidad Responsable de calidad Director Misión: Controlar los documentos y registros del Sistema de Gestión de Calidad para garantizar

Página: 1 de 8 Elaborado por: Revidado por: Aprobado por: Comité de calidad Responsable de calidad Director Misión: Controlar los documentos y registros del Sistema de Gestión de Calidad para garantizar

REAL DECRETO 865/2001, DE 20 DE JULIO, POR EL QUE SE APRUEBA EL REGLAMENTO DE RECONOCIMIENTO DEL ESTATUTO DE APÁTRIDA (BOE DEL 21)

") REAL DECRETO 865/2001, DE 20 DE JULIO, POR EL QUE SE APRUEBA EL REGLAMENTO DE RECONOCIMIENTO DEL ESTATUTO DE APÁTRIDA (BOE DEL 21) (Corrección de errores BOE de 17 de noviembre) El artículo 13.4 de la

REAL DECRETO 865/2001, DE 20 DE JULIO, POR EL QUE SE APRUEBA EL REGLAMENTO DE RECONOCIMIENTO DEL ESTATUTO DE APÁTRIDA (BOE DEL 21) (Corrección de errores BOE de 17 de noviembre) El artículo 13.4 de la

CONSEJERÍA DE SANIDAD Y DEPENDENCIA

9451 CONSEJERÍA DE SANIDAD Y DEPENDENCIA ORDEN de 7 de abril de 2011 por la que se regula el procedimiento de obtención de la Tarjeta Sanitaria en el ámbito de la Comunidad Autónoma de Extremadura. (2011050097)

9451 CONSEJERÍA DE SANIDAD Y DEPENDENCIA ORDEN de 7 de abril de 2011 por la que se regula el procedimiento de obtención de la Tarjeta Sanitaria en el ámbito de la Comunidad Autónoma de Extremadura. (2011050097)

8. MEDICIÓN, ANÁLISIS Y MEJORA

Página 1 de 12 8.1 Generalidades La Alta Gerencia de La ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN planea e implementa los procesos de seguimiento, medición, análisis y mejoras necesarias para: Demostrar

Página 1 de 12 8.1 Generalidades La Alta Gerencia de La ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN planea e implementa los procesos de seguimiento, medición, análisis y mejoras necesarias para: Demostrar

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

COMISIÓN MIXTA PERMANENTE DE CAPACITACIÓN Y ADIESTRAMIENTO A C U E R D O S

U N A M COMISIÓN MIXTA PERMANENTE DE CAPACITACIÓN Y ADIESTRAMIENTO STUNAM Acuerdo No. 297 En Ciudad Universitaria, Distrito Federal, siendo las catorce horas del veintisiete de octubre del año dos mil

U N A M COMISIÓN MIXTA PERMANENTE DE CAPACITACIÓN Y ADIESTRAMIENTO STUNAM Acuerdo No. 297 En Ciudad Universitaria, Distrito Federal, siendo las catorce horas del veintisiete de octubre del año dos mil

Licenciado Mayid Martínez Calvo Encargado del Departamento de Gestión y Desarrollo Humano Consejo de Seguridad Vial

PRESIDENCIA DE LA REPUBLICA DIRECCION GENERAL DE SERVICIO CIVIL Licenciado Mayid Martínez Calvo Encargado del Departamento de Gestión y Desarrollo Humano Consejo de Seguridad Vial Estimado señor: Con la

PRESIDENCIA DE LA REPUBLICA DIRECCION GENERAL DE SERVICIO CIVIL Licenciado Mayid Martínez Calvo Encargado del Departamento de Gestión y Desarrollo Humano Consejo de Seguridad Vial Estimado señor: Con la

MUNICIPIO DE TOCANCIPÁ

MUNICIPIO DE TOCANCIPÁ 1 OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIAS VIGENCIA 2.013 TOCANCIPÁ - COLOMBIA 2 CONTENIDO Introducción. 3 1. Principios. 3 2. Objetivos.. 4 3. Alcance de la auditoria..

MUNICIPIO DE TOCANCIPÁ 1 OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIAS VIGENCIA 2.013 TOCANCIPÁ - COLOMBIA 2 CONTENIDO Introducción. 3 1. Principios. 3 2. Objetivos.. 4 3. Alcance de la auditoria..

Informe de Auditoría Interna Nº 381

Universidad de Buenos Aires Auditoría General UBA Informe de Auditoría Interna Nº 381 Hospital de Clínicas José de San Martín Actividades llevadas a cabo el 23/02/07 por Cambio de Autoridades INFORME DE

Universidad de Buenos Aires Auditoría General UBA Informe de Auditoría Interna Nº 381 Hospital de Clínicas José de San Martín Actividades llevadas a cabo el 23/02/07 por Cambio de Autoridades INFORME DE

RECOMENDACIONES SOBRE PRESCRIPCIÓN O COMO MINIMIZAR EL RIESGO DE EXPEDIENTES

RECOMENDACIONES SOBRE PRESCRIPCIÓN O COMO MINIMIZAR EL RIESGO DE EXPEDIENTES Ante el aumento de expedientes disciplinarios en el ámbito del Servicio Andaluz de Salud, tras los distintos informes realizados

RECOMENDACIONES SOBRE PRESCRIPCIÓN O COMO MINIMIZAR EL RIESGO DE EXPEDIENTES Ante el aumento de expedientes disciplinarios en el ámbito del Servicio Andaluz de Salud, tras los distintos informes realizados

REGLAMENTO-MARCO PARA PERSONAL VOLUNTARIO DEL PARQUE COMARCAL DE BOMBEROS DE VILLADA

REGLAMENTO-MARCO PARA PERSONAL VOLUNTARIO DEL PARQUE COMARCAL DE BOMBEROS DE VILLADA Artículo 1.- Objeto. Artículo 2.- Definición. Artículo 3.- Ámbito territorial. Artículo 4.- Nombramientos y bajas. Artículo

REGLAMENTO-MARCO PARA PERSONAL VOLUNTARIO DEL PARQUE COMARCAL DE BOMBEROS DE VILLADA Artículo 1.- Objeto. Artículo 2.- Definición. Artículo 3.- Ámbito territorial. Artículo 4.- Nombramientos y bajas. Artículo

Acuerdo tomado por el TSE en el artículo cuarto de la sesión ordinaria n.º 082-2009, celebrada el 20 de agosto de 2009

INSTRUCTIVO PARA LA ASIGNACIÓN, UTILIZACIÓN, CUSTODIA Y CONTROL DE TELÉFONOS CELULARES, TARJETAS SIM U OTROS DISPOSITIVOS TECNOLÓGICOS SIMILARES, CONTRATADOS POR EL TRIBUNAL SUPREMO DE ELECCIONES PARA

INSTRUCTIVO PARA LA ASIGNACIÓN, UTILIZACIÓN, CUSTODIA Y CONTROL DE TELÉFONOS CELULARES, TARJETAS SIM U OTROS DISPOSITIVOS TECNOLÓGICOS SIMILARES, CONTRATADOS POR EL TRIBUNAL SUPREMO DE ELECCIONES PARA

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China Capítulo I Generalidades 1.1: De conformidad con lo establecido en Decreto

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China Capítulo I Generalidades 1.1: De conformidad con lo establecido en Decreto

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Informe final de evaluación del seguimiento de la implantación de títulos oficiales MÁSTER UNIVERSITARIO EN TECNOLOGÍAS DE LA INFORMACIÓN GEOGRÁFICA

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 MÁSTER UNIVERSITARIO EN TECNOLOGÍAS DE LA INFORMACIÓN GEOGRÁFICA UCM INFORMACIÓN PUBLICA Valoración Final Uno de

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 MÁSTER UNIVERSITARIO EN TECNOLOGÍAS DE LA INFORMACIÓN GEOGRÁFICA UCM INFORMACIÓN PUBLICA Valoración Final Uno de

Con el fin de lograr un mayor entendimiento de este informe, lo hemos estructurado de la siguiente manera:

An Independent member of AUDITORÍA CONSULTORÍA RR.HH. 097/2013 Santiago, 11 de marzo de 2013 Señores Consejo Directivo Instituto Nacional de Derechos Humanos Presente De nuestra consideración: Adjunto

An Independent member of AUDITORÍA CONSULTORÍA RR.HH. 097/2013 Santiago, 11 de marzo de 2013 Señores Consejo Directivo Instituto Nacional de Derechos Humanos Presente De nuestra consideración: Adjunto