VI Jornadas sobre Control Interno y Riesgos en Entidades Financieras SEFYC-BCRA Septiembre 2016

|

|

|

- Juan Manuel Quintana Arroyo

- hace 7 años

- Vistas:

Transcripción

1 VI Jornadas sobre Control Interno y Riesgos en Entidades Financieras SEFYC-BCRA Septiembre

2 Qué se hizo desde que se difundió la Hoja de Ruta NIIF? Qué estamos haciendo ahora? Próximos pasos 2

3 3

4 Tareas realizadas desde que se difundió la Hoja de Ruta 4

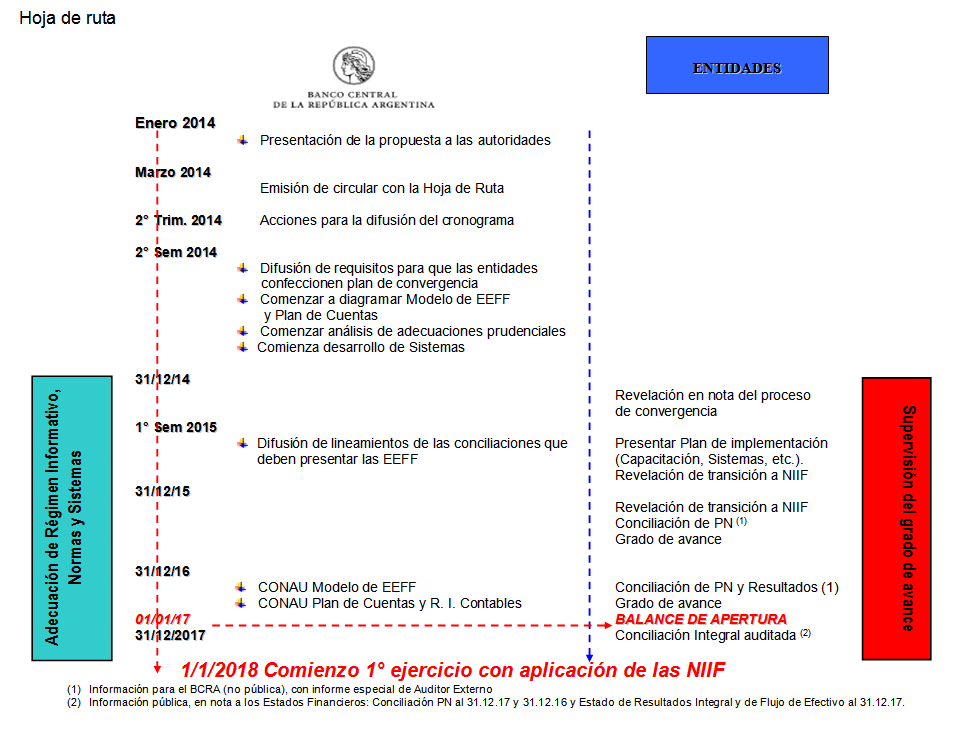

5 HOJA DE RUTA PARA LA Comunicación CONVERGENCIA A 5541 Marzo de 2014 A NIIF Hoja de ruta Comunicación A Sept. de 2014 Planes de implementación Comunicación A 5799 Agosto de 2015 Modelo de informe de Auditor Interno sobre los Planes de implementación Comunicación A 5805 Sep. De 2015 Cierre de ejercicio uniforme Comunicación A Diciembre de 2015 Conciliación de A y P. Comunicación A Marzo de Modelo de informe de Auditor Externo sobre Conciliación de A y P 5

6 Conciliaciones de activos y pasivos al 31/12/2015 6

7 CONCILIACIÓN DE ACTIVOS Y PASIVOS SEGÚN NIIF INFORMACION SEMESTRAL INDIVIDUAL Y CONSOLIDADA APLICACIÓN DE NIIF VIGENTES AL CONTENIDO DE LA CONCILIACION Cuadro de reclasificación de activos y pasivos. Cuadro detalle de las partidas de ajuste según NIIF. Reconciliación del Patrimonio Neto. Notas sobre el cálculo de los ajustes. Cuadro de aplicación de las NIIF. 7

8 Análisis de los datos presentados por las entidades TÍTULOS PÚBLICOS Y PRIVADOS Ajustes no significativos ( 2% ) derivados principalmente de baja de activos involucrados en operaciones de pases. 8

9 Análisis de los datos presentados por las entidades PRESTAMOS SECTOR PÚBLICO NO FINANCIERO 8 entidades informaron ajustes vinculados con el cálculo de la tasa de interés efectiva 11 entidades realizaron pequeños ajustes vinculados con deterioro (previsionamiento). 9

10 Análisis de los datos presentados por las entidades PRESTAMOS SECTOR PRIVADO NO FINANCIERO Tasa efectiva Los ajustes vinculados con aplicación de tasa de interés efectiva no superan el 0.7% de los valores contables de los capitales prestados. Un 30% de las entidades no reportaron ajustes vinculados con este tema. Practicando una extrapolación entre bancos comparables, la aplicación de este ajuste podría genera impactos considerables en algunas entidades. 10

11 Análisis de los datos presentados por las entidades PRESTAMOS SECTOR PRIVADO NO FINANCIERO - TRANSFERENCIA DE ACTIVOS FINANCIEROS 17 entidades reportaron reincorporaciones de carteras que no cumplen con las condiciones de las NIIF para su baja del activo. Los montos involucrados no son significativos en relación al total del rubro. Se han detectado algunas inconsistencias respecto de entidades que no han reportado este tipo de ajustes pero efectúan habitualmente este tipo de operatoria. 11

12 Análisis de los datos presentados por las entidades PRESTAMOS SECTOR PRIVADO NO FINANCIERO Deterioro 67 EF calcularon una ajustes a las previsiones por incobrabilidad: 36 EF (55 % del saldo del sector) incrementan las previsiones registradas en un 27% 31 EF (34,5% del saldo del sector) disminuyen las previsiones registradas en un 15% Los ajustes van desde -97% al +290% 12

13 Qué implica usar el modelo de registración de perdidas esperadas de la NIIF 9? Una estimación por parte de las EF de acuerdo de sus modelos de gestión de RC respecto de: Agrupamiento de tipos de activos por sus características de riesgo de crédito Historia sobre la cual basar sus estimaciones Definición de incumplimiento Definición de variación significativa del RC Supuestos sobre condiciones futuras y su correlación con el comportamiento de cada tipo de préstamo Cálculo de PD, LGD y EAD según sus supuestos 13

14 Deterioro de activos financieros Conciliación Com. A 5844 Activos financieros comprendidos en la NIIF 9 que se midan a costo amortizado. Modelo de pérdida esperada a efectos de la cuantificación del capital económico, compatible con las disposiciones de la NIIF 9 pueden basar sus estimaciones en este cálculo. Ajustes : o Considerar ECL durante el tiempo de vida del activo para aquellos cuyo riesgo de crédito se haya incrementado de manera significativa. o diferencias en la definición de los parámetros: PD PIT vs TTC; LGD considerada en escenario desfavorable, etc. 14

15 Características de los modelos utilizados por las EF La mayor parte utilizó modelos internos que usan para ICAAP No incluyeron títulos de deuda (públicos y privados) Muchos bancos segmentaron cartera por categoría y situación del BCRA PD matrices de transición. Historia incorporada varía entre EF Pocos hicieron ajustes por proyecciones futuras Definición de incumplimiento: 90 días de mora (algunos asimilaban a situación BCRA > 3) Incremento significativo del RC: no hubo definiciones ni cálculo de ECL toda la vida EAD: saldo contable + fuera de balance x CCF LGD: algunos hicieron un cálculo y otros 45% Basilea 15

16 PRESTAMOS SECTOR PRIVADO NO FINANCIERO Deterioro 16

17 Análisis de los datos presentados por las entidades OTROS CRÉDITOS POR INTERMEDIACIÓN FINANCIERA Ajustes no significativos ( 4%) derivados principalmente de baja de activos involucrados en operaciones de pases y con transferencia de cartera PARTICIPACIONES EN OTRAS SOCIEDADES Producto del ajuste a NIIF de las subsidiarias, el rubro se incrementó en un 5.4%. 16 entidades amplían su perímetro de consolidación, 5 de ellas previamente no consolidaban. 17

18 Análisis de los datos presentados por las entidades BIENES DE USO Si consideramos específicamente los Bs Uso que son Inmuebles y Terrenos, el porcentaje medido a VR asciende al 96% de los valores contables. Un total de 53 entidades calcularon el ajuste correspondiente al revalúo de esos Bs de Uso incrementando el saldo original en un 430%. Considerando el saldo de otros bienes no revaluables el rubro se incrementaría en un 243%. Se utilizaron los servicios de tasadores independientes, salvo algunas excepciones, que utilizaron el valor del m2 zonal o bien tasadores propios de la entidad Con el mismo criterio el rubro Bienes diversos se incrementaría en un 34%. 18

.")

19 Análisis de los datos presentados por las entidades BIENES INTANGIBLES Este rubro tuvo una disminución respecto al saldo contable del 24%, debido principalmente a conceptos que no cumplen con los requisitos de la NIC 38 para ser activados por lo que se reclasificaron como gastos (Gastos de organización, de iniciación de filiales, mejoras sobre inmuebles de terceros, entre otros). No obstante, los ajustes principales están centralizados en 5 entidades. 19

20 Análisis de los datos presentados por las entidades OTRAS OBLIGACIONES POR INTERMEDIACION FCIERA Ajuste no significativo Temas de exposición (pases, transferencia de activos) 20

21 Análisis de los datos presentados por las entidades OBLIGACIONES DIVERSAS Los principales ajustes, que implican un incremento del 16% del rubro, son generados por Impuesto diferido 22 entidades informaron ajustes vinculados con la NIC 19 21

22 Promedio del sistema La estadística es una ciencia que demuestra que si mi vecino tiene dos coches y yo ninguno, los dos tenemos uno. Bernard Shaw 22

23 23

24 Próximos pasos a seguir Discusión interna para elevar proyecto con definiciones Reuniones individuales con las entidades para analizar las conciliaciones Reunión Comisión NIIF Continuar con proyecto sobre nuevo Plan de Cuentas y Modelos de EEFF 24

25 Gracias por su atención 25

Los riesgos de implementar NIIF en la Práctica

Los riesgos de implementar NIIF en la Práctica Alejandro J. De Simone Director de Auditoría Lisicki Litvin y Asociados 1 y 2 de septiembre de 2016 Buenos Aires Argentina Agenda El plan de implementación:

Los riesgos de implementar NIIF en la Práctica Alejandro J. De Simone Director de Auditoría Lisicki Litvin y Asociados 1 y 2 de septiembre de 2016 Buenos Aires Argentina Agenda El plan de implementación:

Gastos de operación b., c. (4,755) (267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361

(267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361") A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

Planta Arroyohondo, Colombia. Implicaciones de la aplicación de las NIIF en Cementos Argos

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

Disciplina de Mercado - Comunicación A5394

Disciplina de Mercado - Comunicación A5394 Información Cuantitativa B.1 2a5 B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación Cód. Capital Ordinario Nivel 1 : instrumentos y reservas Saldo

Disciplina de Mercado - Comunicación A5394 Información Cuantitativa B.1 2a5 B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación Cód. Capital Ordinario Nivel 1 : instrumentos y reservas Saldo

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

Efectivo y Equivalentes 1,077,693,942 2,519,157,907 Cuentas por pagar a Corto Plazo 225,597, ,129,274

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE AGOSTO DE 2016 Y 2015 ACTIVO PASIVO Activo Circulante 2016 2015 Pasivo Circulante 2016 2015 Efectivo y Equivalentes 1,077,693,942 2,519,157,907 Cuentas por pagar

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE AGOSTO DE 2016 Y 2015 ACTIVO PASIVO Activo Circulante 2016 2015 Pasivo Circulante 2016 2015 Efectivo y Equivalentes 1,077,693,942 2,519,157,907 Cuentas por pagar

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

ESTADOS FINANCIEROS PODER EJECUTIVO ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO (CIFRAS EN MILES DE PESOS)

") ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO AL 31 DE MARZO DE 2016 2015 ACTIVO ACTIVO CIRCULANTE Efectivo y Equivalentes 32,812,298.9 35,886,092.8 Derechos a Recibir Efectivo o Equivalentes 2,311,403.8

ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO AL 31 DE MARZO DE 2016 2015 ACTIVO ACTIVO CIRCULANTE Efectivo y Equivalentes 32,812,298.9 35,886,092.8 Derechos a Recibir Efectivo o Equivalentes 2,311,403.8

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F.

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

Instrumentos Financieros NIIF 9: Pérdidas Crediticias Esperadas

www.pwc.ie/banking Instrumentos Financieros NIIF 9: Pérdidas Crediticias Esperadas Julio 2014 Santiago Mignone Agenda 1. Cronograma del Proyecto 2. Alcance 3. Modelo General 4. Qué dicen las normas contables

www.pwc.ie/banking Instrumentos Financieros NIIF 9: Pérdidas Crediticias Esperadas Julio 2014 Santiago Mignone Agenda 1. Cronograma del Proyecto 2. Alcance 3. Modelo General 4. Qué dicen las normas contables

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

Efectos NIIF. 23 de Abril, 2009

Efectos NIIF >> 23 de Abril, 2009 Índice 1. Consideraciones Generales 2. Principales efectos en el Estado de Situación Financiera (Balance) 3. Comparación del Estado de Situación Financiera bajo criterio

Efectos NIIF >> 23 de Abril, 2009 Índice 1. Consideraciones Generales 2. Principales efectos en el Estado de Situación Financiera (Balance) 3. Comparación del Estado de Situación Financiera bajo criterio

Sílabo de Formulación de Estados Financieros

Sílabo de Formulación de Estados Financieros I. Datos Generales Código Carácter A0203 Obligatorio Créditos 5 Periodo Académico 2017 Prerrequisito Contabilidad Financiera III Horas Teóricas: 4 Prácticas:

Sílabo de Formulación de Estados Financieros I. Datos Generales Código Carácter A0203 Obligatorio Créditos 5 Periodo Académico 2017 Prerrequisito Contabilidad Financiera III Horas Teóricas: 4 Prácticas:

Proceso de convergencia a NIIF: avances y desafíos

INFORME DE LA ENCUESTA ENTIDADES FINANCIERAS Proceso de convergencia a NIIF: avances y desafíos Septiembre 2016 kpmg.com.ar INTRODUCCIÓN Puesta a punto A través de la Comunicación A 5541 emitida el 12

INFORME DE LA ENCUESTA ENTIDADES FINANCIERAS Proceso de convergencia a NIIF: avances y desafíos Septiembre 2016 kpmg.com.ar INTRODUCCIÓN Puesta a punto A través de la Comunicación A 5541 emitida el 12

Efectos adaptación a Normas Internacionales de Información Financiera (NIIF)

") Efectos adaptación a Normas Internacionales de Información Financiera (NIIF) 1 Introducción A continuación se muestra una indicación preliminar de los efectos en los estados financieros consolidados del

Efectos adaptación a Normas Internacionales de Información Financiera (NIIF) 1 Introducción A continuación se muestra una indicación preliminar de los efectos en los estados financieros consolidados del

2. Criterios contables dispuestos por la Superintendencia de Servicios Financieros.

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

HACIENDA PÚBLICA / PATRIMONIO

ESTADO DE SITUACIÓN FINANCIERA JUNIO DE 2016 JUNIO DE 2016 ACTIVO ACTIVO CIRCULANTE PASIVO PASIVO CIRCULANTE Efectivo y Equivalentes 220,852.3 Cuentas por Pagar a Corto Plazo 26,159.0 Derechos a Recibir

ESTADO DE SITUACIÓN FINANCIERA JUNIO DE 2016 JUNIO DE 2016 ACTIVO ACTIVO CIRCULANTE PASIVO PASIVO CIRCULANTE Efectivo y Equivalentes 220,852.3 Cuentas por Pagar a Corto Plazo 26,159.0 Derechos a Recibir

BANCO PARIS ESTADOS DE SITUACIÓN FINANCIERA Por los periodos terminados el 30 de Junio 2009 y 2008

BANCO PARIS ESTADOS DE SITUACIÓN FINANCIERA Por los periodos terminados el 30 de Junio 2009 y 2008 ACTIVOS 2009 2008 Efectivos y depósitos en bancos 7.275 3.850 Operaciones con liquidación en curso 113

BANCO PARIS ESTADOS DE SITUACIÓN FINANCIERA Por los periodos terminados el 30 de Junio 2009 y 2008 ACTIVOS 2009 2008 Efectivos y depósitos en bancos 7.275 3.850 Operaciones con liquidación en curso 113

Información Contable

Información Contable ESTADO DE ACTIVIDADES 08:32:27a. m. Concepto INGRESOS Y OTROS BENEFICIOS INGRESOS DE GESTION Impuestos Cuotas y Aportaciones de Seguridad Social Contribuciones de Mejoras Derechos

Información Contable ESTADO DE ACTIVIDADES 08:32:27a. m. Concepto INGRESOS Y OTROS BENEFICIOS INGRESOS DE GESTION Impuestos Cuotas y Aportaciones de Seguridad Social Contribuciones de Mejoras Derechos

CONVERGENCIA A NORMAS INTERNACIONALES DE CONTABILIDAD

PARA SU PUBLICACION INMEDIATA Para mayor información contactar: Rosita Covarrubias/ Macarena Gili Gerencia de Relación con Inversionistas Compañía Cervecerías Unidas S.A. (56-2) 427-3581 ó 427-3416 CONVERGENCIA

PARA SU PUBLICACION INMEDIATA Para mayor información contactar: Rosita Covarrubias/ Macarena Gili Gerencia de Relación con Inversionistas Compañía Cervecerías Unidas S.A. (56-2) 427-3581 ó 427-3416 CONVERGENCIA

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

Sección 7 Estados de Flujo de Efectivo para PYMES

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Normas Contables para el Sistema Financiero Argentino. Normas Contables para el Sistema Financiero Argentino

Normas Contables para el Rodrigo Danessa Gerencia de Régimen Informativo SEFyC Noviembre de 2011 1 Marco Contable Normas Legales Normas Técnicas Profesionales Normas de órganos de control 2 Normas Contables

Normas Contables para el Rodrigo Danessa Gerencia de Régimen Informativo SEFyC Noviembre de 2011 1 Marco Contable Normas Legales Normas Técnicas Profesionales Normas de órganos de control 2 Normas Contables

México D.F., a 02 de julio de 2012

México D.F., a 02 de julio de 2012 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Respuesta al requerimiento

México D.F., a 02 de julio de 2012 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Respuesta al requerimiento

3er Simposio Internacional de Contametría Abril de 2016

Autores: José Zacarías Mayorga Sánchez y Luis Eduardo Suárez Balaguera Investigadores Universidad Libre- Bogotá D.C. 3er Simposio Internacional de Contametría Abril de 2016 1 Proceso de convergencia en

Autores: José Zacarías Mayorga Sánchez y Luis Eduardo Suárez Balaguera Investigadores Universidad Libre- Bogotá D.C. 3er Simposio Internacional de Contametría Abril de 2016 1 Proceso de convergencia en

PRINCIPALES IMPACTOS DE LA NUEVA NORMA DE INSTRUMENTOS FINANCIEROS (NIIF 9) By: Edmundo Vera

By: Edmundo Vera") PRINCIPALES IMPACTOS DE LA NUEVA NORMA DE INSTRUMENTOS FINANCIEROS (NIIF 9) By: Edmundo Vera evera@optimice.com.pe NIC 39 Instrumentos Financieros: Reconocimiento y Medición NIIF 9 Instrumentos Financieros

PRINCIPALES IMPACTOS DE LA NUEVA NORMA DE INSTRUMENTOS FINANCIEROS (NIIF 9) By: Edmundo Vera evera@optimice.com.pe NIC 39 Instrumentos Financieros: Reconocimiento y Medición NIIF 9 Instrumentos Financieros

Grupo Bafar reporta crecimientos de doble dígito

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

NIIF: un marco en continuo proceso de cambio Nuestra experiencia y desafíos

NIIF: un marco en continuo proceso de cambio Nuestra experiencia y desafíos Cra. Norma Milán Cr. Felipe Córdoba Noviembre 2010 Objetivo y Alcance Analizar nuestra aproximación a las NIIF Repasar las últimas

NIIF: un marco en continuo proceso de cambio Nuestra experiencia y desafíos Cra. Norma Milán Cr. Felipe Córdoba Noviembre 2010 Objetivo y Alcance Analizar nuestra aproximación a las NIIF Repasar las últimas

NIIF PYMES. Diego Mendoza Vice Presidente

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular )

") ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular 457 20.6.2008) INDICE I. CONCILIACION DE SITUACION PATRIMONIAL II. III. IV. PRINCIPALES POLITICAS CONTABLES MONEDA FUNCIONAL POLITICAS CONTABLES PRIMERA

ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular 457 20.6.2008) INDICE I. CONCILIACION DE SITUACION PATRIMONIAL II. III. IV. PRINCIPALES POLITICAS CONTABLES MONEDA FUNCIONAL POLITICAS CONTABLES PRIMERA

RESULTADOS 2011 BAJO LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

RESULTADOS BAJO LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA México, D.F., a 24 de Mayo de 2012 Wal-Mart de México, S.A.B. de C.V. (WALMEX) presenta a sus accionistas y al público inversionista

RESULTADOS BAJO LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA México, D.F., a 24 de Mayo de 2012 Wal-Mart de México, S.A.B. de C.V. (WALMEX) presenta a sus accionistas y al público inversionista

Principales diferencias entre el balance de pagos y el balance cambiario

Principales diferencias entre el balance de pagos y el balance cambiario La publicación de las estimaciones del balance cambiario se presenta en un esquema similar al que surge de las publicaciones nacionales

Principales diferencias entre el balance de pagos y el balance cambiario La publicación de las estimaciones del balance cambiario se presenta en un esquema similar al que surge de las publicaciones nacionales

ALGUNAS DIFERENCIAS ENTRE NORMATIVA CHILENA VERSUS NORMATIVA IFRS. Obs. Boletines Técnicos Normativa IFRS

ALGUNAS DIFERENCIAS ENTRE NORMATIVA CHILENA VERSUS NORMATIVA IFRS Obs. Boletines Técnicos Normativa IFRS 1 Incorporamos la corrección monetaria, cuyo dato lo vemos reflejado en El Efecto Inflación sobre

ALGUNAS DIFERENCIAS ENTRE NORMATIVA CHILENA VERSUS NORMATIVA IFRS Obs. Boletines Técnicos Normativa IFRS 1 Incorporamos la corrección monetaria, cuyo dato lo vemos reflejado en El Efecto Inflación sobre

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Normas Internacionales de Información Financiera [NIIF] Implementación en Argentina

![Normas Internacionales de Información Financiera [NIIF] Implementación en Argentina](/thumbs/52/30127906.jpg "Normas Internacionales de Información Financiera [NIIF] Implementación en Argentina") Normas Internacionales de Información Financiera [NIIF] Implementación en Argentina Cómo se llega a la adopción de las NIIF en Argentina? 31.03.08 Plan presentado a la CNV por la FACPCE 22.10.08 Proyecto

Normas Internacionales de Información Financiera [NIIF] Implementación en Argentina Cómo se llega a la adopción de las NIIF en Argentina? 31.03.08 Plan presentado a la CNV por la FACPCE 22.10.08 Proyecto

RESUMEN XIX TELECONFERENCIA CLAIN LAS NIIF NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA. Noviembre 26 de 2009

RESUMEN XIX TELECONFERENCIA CLAIN LAS NIIF NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Noviembre 26 de 2009 1. Su país está en proceso de conversión hacia Normas Internacionales de Información Financiera

RESUMEN XIX TELECONFERENCIA CLAIN LAS NIIF NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Noviembre 26 de 2009 1. Su país está en proceso de conversión hacia Normas Internacionales de Información Financiera

Disciplina de Mercado Datos para Disciplina de Mercado. Exposiciones a gobiernos y bancos centrales

Banco Provincia de Disciplina de Mercado Datos para Disciplina de Mercado Período: 30/06/2015 Entidad: Banco Provincia de Apartado B - Capital Capítulo 2 - Suficiencia de capital Capital por riesgo de

Banco Provincia de Disciplina de Mercado Datos para Disciplina de Mercado Período: 30/06/2015 Entidad: Banco Provincia de Apartado B - Capital Capítulo 2 - Suficiencia de capital Capital por riesgo de

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 Y A 31 DE DICIEMBRE DE 2013 Re-expresado

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 Y A 31 DE DICIEMBRE DE 2013 Re-expresado

CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS

SEMINARIO SOBRE CONTABILIDAD PÚBLICA ADOPCIÓN DE LAS NICSP CIUDAD DE PANAMÁ 1 a 3 de abril de 2014 CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS Arantxa López Cascante Abril, 2014 DEFINICIÓN

SEMINARIO SOBRE CONTABILIDAD PÚBLICA ADOPCIÓN DE LAS NICSP CIUDAD DE PANAMÁ 1 a 3 de abril de 2014 CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS Arantxa López Cascante Abril, 2014 DEFINICIÓN

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

GRUPO COMERCIAL CHEDRAUI, S.A.B. DE C.V. RESULTADOS Y HECHOS RELEVANTES DEL TERCER TRIMESTRE DE 2015

GRUPO COMERCIAL CHEDRAUI, S.A.B. DE C.V. RESULTADOS Y HECHOS RELEVANTES DEL TERCER TRIMESTRE DE 2015 Crecimiento en ventas totales consolidadas de 12.2 Crecimiento en ventas a tiendas iguales en México

GRUPO COMERCIAL CHEDRAUI, S.A.B. DE C.V. RESULTADOS Y HECHOS RELEVANTES DEL TERCER TRIMESTRE DE 2015 Crecimiento en ventas totales consolidadas de 12.2 Crecimiento en ventas a tiendas iguales en México

Resultados del 3er trimestre de 2015

Quart de Poblet (Valencia), 26 de Octubre de 2015 Resultados del 3er trimestre de 2015 El tercer trimestre de 2015 confirma la mejora de la rentabilidad de la actividad de cacao y chocolate. Con un nivel

Quart de Poblet (Valencia), 26 de Octubre de 2015 Resultados del 3er trimestre de 2015 El tercer trimestre de 2015 confirma la mejora de la rentabilidad de la actividad de cacao y chocolate. Con un nivel

MANUAL DE CONTABILIDAD GUBERNAMENTAL

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

CASOS PRÁCTICOS DE CONVERGENCIA DE PCGA A IFRS

CASOS PRÁCTICOS DE CONVERGENCIA DE PCGA A IFRS A continuación se darán las pautas de cómo desarrollar una convergencia de PCGA a IFRS ESTADOS FINANCIEROS AUDITORES 2014 PCGA antes >>>>>> IFRS BALANCES

CASOS PRÁCTICOS DE CONVERGENCIA DE PCGA A IFRS A continuación se darán las pautas de cómo desarrollar una convergencia de PCGA a IFRS ESTADOS FINANCIEROS AUDITORES 2014 PCGA antes >>>>>> IFRS BALANCES

BANCO DE LA PROVINCIA DE CÓRDOBA S.A. (EX BANCO DE LA PROVINCIA DE CÓRDOBA) ANEXO A

ANEXO A") DETALLE DE TÍTULOS PÚBLICOS Y PRIVADOS ANEXO A Tenencia Posición Posición Denominación Identificación Valor de Saldo s/libros Saldo s/libros sin Opciones Final Mercado 31/12/04 31/05/04 opciones TÍTULOS

DETALLE DE TÍTULOS PÚBLICOS Y PRIVADOS ANEXO A Tenencia Posición Posición Denominación Identificación Valor de Saldo s/libros Saldo s/libros sin Opciones Final Mercado 31/12/04 31/05/04 opciones TÍTULOS

PYMES IFRS PYMES IFRS para PYMES. 1 Luis Henry Moya Moreno

IFRS PYMES PYMES Henry.moya@parkerandall.co Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas Corporativas Certificado ACCA Socio Parker Randall Moya-l@javeriana.edu.co

IFRS PYMES PYMES Henry.moya@parkerandall.co Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas Corporativas Certificado ACCA Socio Parker Randall Moya-l@javeriana.edu.co

NORMAS INTERNACIONALES DE CONTABILIDAD. NIC-IAS

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

(Pesos) ACTIVO CIRCULANTE PASIVO CIRCULANTE

ACTIVO CIRCULANTE PASIVO CIRCULANTE") SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 30 DE ABRIL DE 2012 Y 2011 ACTIVO PASIVO ACTIVO CIRCULANTE 2012 2011 PASIVO CIRCULANTE 2012 2011 Efectivo y Equivalente Cuentas por pagar

SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 30 DE ABRIL DE 2012 Y 2011 ACTIVO PASIVO ACTIVO CIRCULANTE 2012 2011 PASIVO CIRCULANTE 2012 2011 Efectivo y Equivalente Cuentas por pagar

Resultados del 1er semestre de 2016

Quart de Poblet (Valencia), 26 de septiembre de 2016 Resultados del 1er semestre de 2016 El primer semestre de 2016 mantiene la mejora de la rentabilidad de la actividad de la compañía. Con un nivel de

Quart de Poblet (Valencia), 26 de septiembre de 2016 Resultados del 1er semestre de 2016 El primer semestre de 2016 mantiene la mejora de la rentabilidad de la actividad de la compañía. Con un nivel de

Cambios y modificaciones a las Normas Internacionales de Información Financiera (NIIF) de agosto de 2014

de agosto de 2014") Cambios y modificaciones a las Normas Internacionales de Información Financiera (NIIF) 2014 6 de agosto de 2014 Contenido NIIF 9 - Contabilización de coberturas IFRIC 21 - Gravámenes NIIF 14 - Cuentas

Cambios y modificaciones a las Normas Internacionales de Información Financiera (NIIF) 2014 6 de agosto de 2014 Contenido NIIF 9 - Contabilización de coberturas IFRIC 21 - Gravámenes NIIF 14 - Cuentas

Banco Base, S.A., Institución de Banca Múltiple Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012

31 de diciembre de 2013 y 2012") Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

(Pesos) Anticipo a contratistas por Obra Pública 38,345,467 11,493,210 Documentos con Contratistas por Obra Pública 7,044 42,444

Anticipo a contratistas por Obra Pública 38,345,467 11,493,210 Documentos con Contratistas por Obra Pública 7,044 42,444") INSTITUTO FEDERAL ELECTORAL SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DE 2013 y 2012 ACTIVO PASIVO ACTIVO CIRCULANTE 2013 2012 PASIVO CIRCULANTE 2013 2012 Cuentas por

INSTITUTO FEDERAL ELECTORAL SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DE 2013 y 2012 ACTIVO PASIVO ACTIVO CIRCULANTE 2013 2012 PASIVO CIRCULANTE 2013 2012 Cuentas por

a. Clasificación en el balance de activos y pasivos b. Presentación y desglose c. Otros cambios

V CURSO DE REGULACIÓN Y SUPERVISIÓN DE MERCADOS IBEROAMERICANOS DE VALORES Las Normas Internacionales de Contabilidad y los Mercados de Valores: Comparabilidad y Convergencia El Instituto Iberoamericano

V CURSO DE REGULACIÓN Y SUPERVISIÓN DE MERCADOS IBEROAMERICANOS DE VALORES Las Normas Internacionales de Contabilidad y los Mercados de Valores: Comparabilidad y Convergencia El Instituto Iberoamericano

ISTMO MEXICO COMPAÑÍA DE REASEGUROS, S.A. DE C.V. BALANCE GENERAL AL 31 DE DICIEMBRE DE 2014.

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2014. 100 ACTIVO 200 PASIVO 110 Inversiones 56,755,580.59 210 Reservas Técnicas 643,586,721.08 111 Valores y Operaciones con Productos Derivados 42,169,514.88 211

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2014. 100 ACTIVO 200 PASIVO 110 Inversiones 56,755,580.59 210 Reservas Técnicas 643,586,721.08 111 Valores y Operaciones con Productos Derivados 42,169,514.88 211

INSTITUTO FEDERAL ELECTORAL DIRECCION DE RECURSOS FINANCIEROS SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DE 2011

SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DE 2011 ACTIVO PASIVO ACTIVO CIRCULANTE 2011 PASIVO CIRCULANTE 2011 Efectivo y Equivalente Cuentas por pagar a Corto Plazo

SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DE 2011 ACTIVO PASIVO ACTIVO CIRCULANTE 2011 PASIVO CIRCULANTE 2011 Efectivo y Equivalente Cuentas por pagar a Corto Plazo

Nuestros. Estados Financieros M2003. Estados Financieros. al 31 de diciembre de Dictamen de los auditores sobre los estados financieros

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

Impacto tributario de las modificaciones en las NICs y NIIFs: Perspectiva contable y tributaria

Impacto tributario de las modificaciones en las NICs y NIIFs: Perspectiva contable y tributaria Marco Antonio Zaldívar 15 de febrero de 2006 1 Proyecto de Mejora de IASB Revisión de NICs existentes para

Impacto tributario de las modificaciones en las NICs y NIIFs: Perspectiva contable y tributaria Marco Antonio Zaldívar 15 de febrero de 2006 1 Proyecto de Mejora de IASB Revisión de NICs existentes para

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Efectivo y Equivalentes Efectivo 1,719,825.42 1,136,500.00 Bancos 352,609,342.01 247,370,430.64 Inversiones Temporales (Menores a tres meses) 226,200,829.94 468,507,754.19

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Efectivo y Equivalentes Efectivo 1,719,825.42 1,136,500.00 Bancos 352,609,342.01 247,370,430.64 Inversiones Temporales (Menores a tres meses) 226,200,829.94 468,507,754.19

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

NIIF para Pymes: Síntesis de sus secciones

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

ESTADOS FINANCIEROS RESUMIDOS GRUPO BANMÉDICA S.A. (Perú) Correspondientes a los ejercicios terminados al 31 de diciembre de 2015 Y 2014

Correspondientes a los ejercicios terminados al 31 de diciembre de 2015 Y 2014") ESTADOS FINANCIEROS RESUMIDOS GRUPO BANMÉDICA S.A. (Perú) Correspondientes a los ejercicios terminados al 31 de diciembre de 2015 Y 2014 (Expresados en miles de pesos chilenos M$) El presente documento

ESTADOS FINANCIEROS RESUMIDOS GRUPO BANMÉDICA S.A. (Perú) Correspondientes a los ejercicios terminados al 31 de diciembre de 2015 Y 2014 (Expresados en miles de pesos chilenos M$) El presente documento

Normas Legales Aplicables al:

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

LISTADO DE MODELOS. Modelos de información cuantitativa a efectos estadísticos y contables

Anexo Modelos de información cuantitativa a efectos estadísticos y contables, a enviar por los grupos de entidades aseguradoras y reaseguradoras con periodicidad semestral LISTADO DE MODELOS Modelos de

Anexo Modelos de información cuantitativa a efectos estadísticos y contables, a enviar por los grupos de entidades aseguradoras y reaseguradoras con periodicidad semestral LISTADO DE MODELOS Modelos de

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

CUENTA DE LA HACIENDA PÚBLICA

MUNICIPIO DE AGUASCALIENTES SECRETARÍA DE FINANZAS PÚBLICAS DIRECCIÓN DE INFORMACIÓN FINANCIERA CUENTA DE LA HACIENDA PÚBLICA J U N I O 2 0 1 5 CONTENIDO Estado de Actividades Estado de Situación Financiera

MUNICIPIO DE AGUASCALIENTES SECRETARÍA DE FINANZAS PÚBLICAS DIRECCIÓN DE INFORMACIÓN FINANCIERA CUENTA DE LA HACIENDA PÚBLICA J U N I O 2 0 1 5 CONTENIDO Estado de Actividades Estado de Situación Financiera

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre. Fernando Baroja Toquero Socio Director

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre Fernando Baroja Toquero Socio Director 1 "VERSIONES" -Plan General de Contabilidad (R.D. 1514/2007, de 16 de noviembre) -Plan General de Contabilidad

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre Fernando Baroja Toquero Socio Director 1 "VERSIONES" -Plan General de Contabilidad (R.D. 1514/2007, de 16 de noviembre) -Plan General de Contabilidad

BAC ENGINEERING CONSULTANCY GROUP, S.L. Balance de Situación al 31 de diciembre de 2015 (Expresado en euros)

") Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

Adopción de las NIIF en las empresas peruanas 13 de abril de 2013

www.pwc.com/pe Adopción de las NIIF en las empresas peruanas 13 de abril de 2013 Agenda 1. Adopción de las NIIF en Perú 2. Desafíos 3. Metodología y temas de importancia 4. Capital Markets and Accounting

www.pwc.com/pe Adopción de las NIIF en las empresas peruanas 13 de abril de 2013 Agenda 1. Adopción de las NIIF en Perú 2. Desafíos 3. Metodología y temas de importancia 4. Capital Markets and Accounting

1. Aspectos generales 2 Clasificación de los deudores para el cálculo de previsiones 2.1 Tabla de Categoría

B. Capital El Capital Regulatorio de la Entidad está compuesto por el Capital Social, Ajustes al patrimonio, Reservas de utilidades, y Resultados, no contando con instrumentos innovadores, complejos o

B. Capital El Capital Regulatorio de la Entidad está compuesto por el Capital Social, Ajustes al patrimonio, Reservas de utilidades, y Resultados, no contando con instrumentos innovadores, complejos o

Al 31 de diciembre de 2006, el Emisor no mantiene compromisos de capital significativos.

I. ANÁLISIS DE RESULTADOS FINANCIEROS Y OPERATIVOS A. Liquidez El Emisor al 31 de diciembre de 2006 tiene activos corrientes por $23.1 millones, los que cubren ampliamente su pasivo total de $275 mil,

I. ANÁLISIS DE RESULTADOS FINANCIEROS Y OPERATIVOS A. Liquidez El Emisor al 31 de diciembre de 2006 tiene activos corrientes por $23.1 millones, los que cubren ampliamente su pasivo total de $275 mil,

1. Balance General Cuál es el título correcto según las Normas Contables Profesionales (NCP) vigentes?

vigentes?") 1. Balance General Cuál es el título correcto según las Normas Contables Profesionales (NCP) vigentes? 2. Otros informes contables en general: Cuáles son? 3. Cuál es la denominación de la persona física

1. Balance General Cuál es el título correcto según las Normas Contables Profesionales (NCP) vigentes? 2. Otros informes contables en general: Cuáles son? 3. Cuál es la denominación de la persona física

NORMAS DE GENERALES DE EXPOSICION CONTABLE

NORMAS DE GENERALES DE EXPOSICION CONTABLE Prof. Alejandra Bozic Clase 11 ELEMENTOS DE CONTABILIDAD 1 ASPECTOS FONDO FORMA MEDICION O VALUACION EXPOSICION ELEMENTOS DE CONTABILIDAD 2 INFORMES BASICOS Asunto

NORMAS DE GENERALES DE EXPOSICION CONTABLE Prof. Alejandra Bozic Clase 11 ELEMENTOS DE CONTABILIDAD 1 ASPECTOS FONDO FORMA MEDICION O VALUACION EXPOSICION ELEMENTOS DE CONTABILIDAD 2 INFORMES BASICOS Asunto

RESUMEN DE LA CUENTA GENERAL DEL ESTADO EJERCICIO 2014

RESUMEN DE LA CUENTA GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación : 23 de Noviembre de 2015 Elaboración y Coordinación

RESUMEN DE LA CUENTA GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación : 23 de Noviembre de 2015 Elaboración y Coordinación

NOTAS AL ESTADO DE SITUACION FINANCIERA EJERCICIO 2016 ESTADO DE QUERETARO Notas de Desglose Al 30 de septiembre del 2016 (pesos)

") EJERCICIO 216 Al 3 de septiembre del 216 I) Notas al Estado de Situacion Financiera ACTIVO 1.-Efectivo y Equivals FONDOS CON AFECTACION ESPECIFICA TIPO MONTO TOTAL INVERSIONES FINANCIERAS HASTA 3 MESES

EJERCICIO 216 Al 3 de septiembre del 216 I) Notas al Estado de Situacion Financiera ACTIVO 1.-Efectivo y Equivals FONDOS CON AFECTACION ESPECIFICA TIPO MONTO TOTAL INVERSIONES FINANCIERAS HASTA 3 MESES

BANCO DAVIVIENDA S.A.

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

Resultados del primer trimestre de 2016 PARA PUBLICACIÓN INMEDIATA

Resultados del primer trimestre de 2016 PARA PUBLICACIÓN INMEDIATA Resultados Relevantes Los ingresos por servicios aumentaron 13.6% en el primer trimestre de 2016, llegando a $2,928 millones, en comparación

Resultados del primer trimestre de 2016 PARA PUBLICACIÓN INMEDIATA Resultados Relevantes Los ingresos por servicios aumentaron 13.6% en el primer trimestre de 2016, llegando a $2,928 millones, en comparación

FUNDACIÓN DE LA UNIVERSIDAD DE COSTA RICA PARA LA INVESTIGACION. Estados financieros 31 de diciembre del 2010 y 2009

FUNDACIÓN DE LA UNIVERSIDAD DE COSTA RICA PARA LA INVESTIGACION Estados financieros 31 de diciembre del 2010 y 2009 (Con el Informe de los Auditores Independientes) MARZO DEL 2011 Lic. Esteban Quesada

FUNDACIÓN DE LA UNIVERSIDAD DE COSTA RICA PARA LA INVESTIGACION Estados financieros 31 de diciembre del 2010 y 2009 (Con el Informe de los Auditores Independientes) MARZO DEL 2011 Lic. Esteban Quesada

Universidad Católica de. Santiago de Guayaquil. Estados Financieros. Por el año terminado el 31-Dic-2013 Comparativo con el año anterior

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

INSTITUTO FEDERAL ELECTORAL DIRECCION DE RECURSOS FINANCIEROS SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 30 DE JUNIO DE 2011

SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 30 DE JUNIO DE 2011 ACTIVO PASIVO ACTIVO CIRCULANTE 2011 PASIVO CIRCULANTE 2011 Efectivo y Equivalente Cuentas por pagar a Corto Plazo Bancos

SUBDIRECCION DE CONTABILIDAD ESTADO DE SITUACION FINANCIERA AL 30 DE JUNIO DE 2011 ACTIVO PASIVO ACTIVO CIRCULANTE 2011 PASIVO CIRCULANTE 2011 Efectivo y Equivalente Cuentas por pagar a Corto Plazo Bancos

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

Finalización de la auditoría. Informes del Auditor Independiente. Porqué varias NIAS? Porqué varias NIAS?

Informes del Auditor Independiente NIA 700, 705,706 710,800, 805,810 Finalización de la auditoría Al concluir las fases previas (planeación, ejecución y procedimientos de cierre), el auditor puede formar

Informes del Auditor Independiente NIA 700, 705,706 710,800, 805,810 Finalización de la auditoría Al concluir las fases previas (planeación, ejecución y procedimientos de cierre), el auditor puede formar

(Todos los montos en miles de S/. a no ser que se indique lo contrario) NO AUDITADO

NO AUDITADO") GRAÑA Y MONTERO S.A.A. ESTADOS FINANCIEROS SEPARADOS CONDENSADOS INTERMEDIOS S AL 31 MARZO DE 2015 Y DE 2014 Y POR LOS PERIODOS DE TRES MESES TERMINADOS EN ESAS FECHAS GRAÑA Y MONTERO S.A.A. ESTADOS FINANCIEROS

GRAÑA Y MONTERO S.A.A. ESTADOS FINANCIEROS SEPARADOS CONDENSADOS INTERMEDIOS S AL 31 MARZO DE 2015 Y DE 2014 Y POR LOS PERIODOS DE TRES MESES TERMINADOS EN ESAS FECHAS GRAÑA Y MONTERO S.A.A. ESTADOS FINANCIEROS

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92 MODELO DE ESTADOS CONTABLES ENCABEZAMIENTO Por el ejercicio anual N iniciado el presentado en forma comparativa

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92 MODELO DE ESTADOS CONTABLES ENCABEZAMIENTO Por el ejercicio anual N iniciado el presentado en forma comparativa

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Avenida de Burgos 12 4º B (28036 Madrid) A

A") G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida de Burgos 12 4º B (28036 Madrid)

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida de Burgos 12 4º B (28036 Madrid)

Método de costo amortizado y el método de interés efectivo

PRÉSTAMOS MUTUOS DENTRO DE UN GRUPO ECONOMICO Antecedentes Un préstamo intragrupo es un instrumento financiero y los instrumentos financieros se tratan en dos secciones; Sección 11 Instrumentos Financieros

PRÉSTAMOS MUTUOS DENTRO DE UN GRUPO ECONOMICO Antecedentes Un préstamo intragrupo es un instrumento financiero y los instrumentos financieros se tratan en dos secciones; Sección 11 Instrumentos Financieros

GRUPO ARGOS S.A. ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos

ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos mar-15 mar-14 Var. % Ingresos de actividades ordinarias 125.842 235.101-46% US$ dólares 47,7 116,0-59% Ingresos de actividad financiera

ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos mar-15 mar-14 Var. % Ingresos de actividades ordinarias 125.842 235.101-46% US$ dólares 47,7 116,0-59% Ingresos de actividad financiera

INFORME DE DISCIPLINA DE MERCADO. Requisitos mínimos de divulgación Comunicación A 5394

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

INFORME DE DISCIPLINA DE MERCADO Requisitos mínimos de divulgación Comunicación A 5394 Marzo 2014 1 I. Consideraciones generales El objetivo del presente documento es difundir la información referida al

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES. Elaborado: Nombre Firma: Fecha: Aprobado: Nombre Firma: Fecha:

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 31 DE MARZO DE 2016

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 31 DE MARZO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 31 DE MARZO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

COMUNICACIÓN A /02/2015

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5706 06/02/2015 Ref.: Circular CONAU 1-1096 RUNOR 1-1115 Régimen Informativo Plan de Negocios

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5706 06/02/2015 Ref.: Circular CONAU 1-1096 RUNOR 1-1115 Régimen Informativo Plan de Negocios

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

Normas Internacionales de Información Financiera Normativa Aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIIF 3R)

") Normas Internacionales de Información Financiera Normativa Aplicable a s y Consolidación (NIIF 3 y NIIF 3R) Felipe Janica V. 24 de abril de 2008 Normativa aplicable NIIF 3, NIIF 3 (R): Combinaciones de

Normas Internacionales de Información Financiera Normativa Aplicable a s y Consolidación (NIIF 3 y NIIF 3R) Felipe Janica V. 24 de abril de 2008 Normativa aplicable NIIF 3, NIIF 3 (R): Combinaciones de