Presupuesto de efectivo. Presupuesto de efectivo. DR Instituto Tecnológico y de Estudios Superiores de Monterrey, Universidad Virtual México, 2009.

|

|

|

- María Rosario Cordero Palma

- hace 7 años

- Vistas:

Transcripción

1 Presupuesto de efectivo 1

2 Introducción La globalización, el incremento de la competencia y las tendencias tecnológicas internacionales han requerido que las empresas se vuelvan cada día más productivas y competitivas. Las finanzas como disciplina administrativas especializadas en incrementar el patrimonio de los accionistas y aumentar el valor de las empresas, han desarrollado diversas herramientas que nos ayudan a alcanzar dichas metas en las organizaciones. Una de estas herramientas es el presupuesto de efectivo mediante el cual los administradores pueden empatar los objetivos propuestos en la planeación con los resultados reales de las empresas, convirtiendo así al presupuesto en un arma poderosa de control administrativo. Una vez finalizado el curso podrás manejar una importante herramienta administrativa que te ayudara a mejorar la planeación y el control del efectivo en tu organización. Objetivo general Analizar cómo el presupuesto de efectivo se convierte en una importante herramienta de control administrativo al manejar entradas y salidas de dinero de la organización, así como la planeación de los recursos para no caer en los riesgos de la liquidez. Contenido Tema 1. Importancia del proceso de planeación del efectivo. Tema 2. Métodos para elaborar el presupuesto Antecedentes 2

3 A continuación se describe el siguiente caso, revisa con detalle la siguiente información: El mes aún no termina para la empresa Vitrales Monterrey, y ya todo el dinero que se tenía disponible se ha terminado. Adriana Montemayor dueña del negocio, se encuentra desesperada ya que nunca alcanza el dinero para tantos gastos. En una cena familiar, Adriana le comenta la situación a su cuñado Pablo Pérez. Pablo: Adriana Cómo van las cosas en tu negocio? Adriana: Mal, nunca alcanza el dinero para tantos gastos, es final de mes y ya no hay dinero disponible! Pablo: Cómo le haces para pagar los gastos de la empresa? Adriana: Pues utilizando la chequera, así es como controlo el dinero que sale. Pablo: Yo tenía el mismo problema hasta que contraté a un asesor de negocios que me recomendó un instrumento de control con el cual logré reducir los gastos en un 60%. Adriana: En un 60%! En serio? Me podrías recomendar a tu asesor? Pablo: Claro! En este momento podemos hablarle. Tema 1. Importancia del proceso de planeación del efectivo. Introducción El presupuesto de efectivo determina no solo la cantidad total de financiamiento que se requerirá, sino también el tiempo necesario. El presupuesto de efectivo indica la cantidad de fondos que se necesitara mes por mes, semana por semana, o aún día por día. Constituye uno de los instrumentos más importantes de que 3

4 dispone el gerente financiero. Puesto que es importante poseer una clara comprensión de la naturaleza del presupuesto de efectivo. Los presupuestos de efectivo, si se usan apropiadamente, son muy precisos y pueden señalar los fondos que se necesitaran, cuando se necesitaran y cuando las corrientes de efectivo serán suficientes para retirar cualesquiera prestamos que pudieran ser necesarios. Se presentaran los principales objetivos del presupuesto de efectivo, así como los programas para el incremento del efectivo. Objetivo del tema Identificar la importancia de contar con un proceso de planeación del efectivo dentro del proceso de administración. Temario 1. Concepto de planeación del efectivo. 2. Objetivos del presupuesto de efectivo 3. Estrategias sobre el manejo de efectivo 4. Programas de incremento de efectivo 1. Concepto de planeación del efectivo El primer paso de la administración del efectivo de una empresa es la planeación, la herramienta más importante para el manejo de la planeación es el presupuesto de efectivo. El presupuesto de efectivo es multifacético ya que tiene mucho que ofrecer a la administración de una empresa para el desarrollo de la tarea de coordinación y conducción hacia la posición en que logre alcanzar su máximo valor. Presupuesto efectivo: Pronostico de entradas y salidas que nos indica las pérdidas o ganancias futuras y nos obliga a tener una planeación para poder saber en dónde invertir las utilidades o bien, para conocer de donde podremos recuperarnos para cubrir las pérdidas que la empresa presenta. 4

5 Este presupuesto es desarrollado normalmente por el tesorero de la empresa, quien depende del director de finanzas y tiene a su cargo la administración de la liquidez de la compañía. 2. Objetivos del presupuesto de efectivo: Destacar los periodos en que se presentaran faltantes y sobrantes de efectivo y a cuanto ascenderán dichas cantidades. Determinar si los saldos son óptimos con los recursos invertidos en efectivo con la intención de detectar si se presenta una sobre o subinversión Determinar si las políticas de cobro y de pago son las óptimas, efectuando una revisión que liberar recursos que se analizaran para financiar los faltantes destacados. Determinar la rentabilidad de proyectos. Diagnosticar cual era el comportamiento del flujo de efectivo a través del periodo de que se trate. Establecer políticas de dividendos en la empresa. 3. Estrategias sobre el manejo de efectivo El efectivo que se desea mantener forma parte de una cantidad de recursos donde se debe de justificar el costo de oportunidad. Tenemos el siguiente ejemplo: Se puede tener mucho dinero en una cuenta bancaria y por ende mucha liquidez, sin embargo esta cantidad no está generando altos intereses, de lo contrario, si dicha cantidad estuviera invertida en algún instrumento como los Cetes u otros títulos financieros tendríamos mejores ganancias o más atractivas. Para que en la empresa no existan problemas de efectivo se pueden implementar 5

6 las siguientes estrategias: Estrategias sobre el manejo de efectivo o Reducir los gastos. o Retrasar los egresos. o Incrementar los ingresos. o Adelantar ingresos. o Mantener los recursos en movimiento. o Liquidar los recursos inactivos. 4. Programas de incremento de efectivo De la misma manera que existe estrategias sobre el manejo de efectivo existen otras para incrementar el efectivo de la empresa. A continuación se muestran algunas. Estrategias para incrementar el efectivo de la empresa: o Acelerar el ciclo del capital del trabajo. o Agilizar el cobro de anticipos de clientes. o Almacenar los productos cerca de los clientes que compren grandes volúmenes. o Cargar intereses sobre la cartera vencida. o Controlar y liquidar la maquinaria que no se esté utilizando. o Eliminar a los clientes poco rentables (reacios a los cobros). o Eliminar o reducir líneas no rentables. o Evitar compras prematuras. o Incrementar la rotación sacrificando margen. o Incrementar precios de venta, siempre ey cuando no disminuyan los clientes. o Liquidar inventarios obsoletos. o Mejorar la calidad del producto. o Mejorar la mezcla de líneas. o Negociar programas de envío de los proveedores para que coincidan con el programa de producción. 6

7 o Obtener plazos más amplios de los proveedores. o Pedir a los proveedores que almacenen su mercancía lo más cerca posible de la planta para reducir el período de re-orden y envío. o Pedir materiales en consignación. o Tener en un solo almacén los productos de poco movimiento. Conclusión de tema En el presente apartado hemos definido el concepto de planeación financiera del efectivo y el uso del presupuesto de efectivo como herramienta de planeación y de control para dicho rubro. Hemos visto también algunos de los objetivos de tener un buen presupuesto de efectivo y algunas de las estrategias que se pueden derivar del mismo. Tema 2. Métodos para elaborar el presupuesto de efectivo. Introducción Muchas empresas pueden llegar a mostrar utilidades y sin embargo no tener efectivo para hacer frente a sus compromisos de operación y financieros. Esto sucede debido a que contablemente los ingresos se registran cuando se ganan y los gastos cuando se incurre en ellos. A este procedimiento el más común en las empresas se le conoce como contabilidad de base acumulativa. Por otro lado, existe la base de efectivo, que consiste en reconocer los ingresos y gastos en la fecha que generan entradas o salidas de efectivo. Ambos procedimientos son muy interesantes, pero el objetivo de cada uno es muy diferente. El de la base acumulativa es determinar la utilidad correcta y el de la 7

8 base de efectivo es conocer el comportamiento del flujo de efectivo. Al elaborar el presupuesto es necesario aplicar este último. Los métodos utilizados para preparar el presupuesto de efectivo son: Método de entradas y salidas Método de balances proyectados Método indirecto Objetivo del tema Aplicar diversos métodos para la elaboración del presupuesto de efectivo, así como manejar dichas herramientas como armas de control administrativo para las organizaciones. Temario: 1. Método de entradas y salidas 2. Método de balances y proyectos 3. Método indirecto 4. Elección del método con el tipo de empresa 1. Método de entradas y salidas Es el método más simple de los tres que analizaremos. Para realizar el presupuesto de efectivo bajo esta técnica lo único que debemos saber son los ingresos y gastos en efectivo del negocio. Este método es el que se utiliza cuando empresarios o administradores se manejan con las chequeras. Ejemplo Vitrales Monterrey presenta la siguiente información sobre sus entradas y salidas de efectivo: 8

9 Vitrales Monterrey S.A. Pago en efectivo $45, Pago de sueldos $5, Pago a proveedores $10, Pago de servicios $4, Pago de impuestos $2, Pago al banco $1,500 Adriana Montemayor le dice al "Asesor" que esos son los gastos que ella tiene por mes y que así siempre se ha manejado. El "Asesor" le pregunta a Adriana que si no le gustaría tener el control para los siguientes meses. Ella dice que le encantaría pero que no sabe cómo. El "Asesor" le dice que van a hacer lo siguiente: Los pasos que se deben seguir para mejorar la situación financiera son los siguientes: Primer paso: Pronosticar las ventas Adriana dice que sus ventas se incrementaran este año en un 1% cada mes. Segundo paso: Pronosticar gastos basándose en ventas Si las ventas se incrementaran en un 1% cada mes, entonces debemos saber cuánto se debe incrementar cada gasto: Sueldos: Planea incrementarlo 1% al mes debido a las comisiones que paga a las vendedoras. Proveedores: Se incrementará cada mes en %5 debido al material que va a usar. Servicios: Se quedan igual que ingresos. Impuestos: Se incrementan igual que ingresos. 9

10 Pago a bancos: Se queda igual. Tercer paso: Cuál es el saldo de efectivo hoy? Debemos saber cuánto dinero se tiene en efectivo el dia de hoy para iniciar el proceso de presupuesto. Adriana tiene $50, en efectivo. Cuarto paso: Realizar el presupuesto de efectivo. De este presupuesto de desprende lo siguiente: 1. El saldo final de efectivo de cada mes es el inicial del siguiente. 2. Las ventas se calcularon (por ejemplo): Ventas de abril 2005 = Ventas de marzo 2005 * 1.01 Y así para cada mes. 3. El efectivo disponible se calculó: Efectivo disponible = Saldo inicial en efectivo + Ventas en efectivo. 4. Pago de sueldos: Sueldos abril 2005 = Sueldos marzo 2005 * 1.01 Y así para cada mes. 10

11 5. Pago a proveedores se determinó: Pago a proveedores abril 2005 = Pago a proveedores marzo 2005 * 1.05 Y así para cada mes. 6. Impuestos: Pago de impuestos abril 2005 = Pago de impuestos marzo 2005 * Total de pagos es la suma de todos los pagos. 8. El saldo final es la diferencia entre el efectivo disponible y el total de pagos. 2. Método de balances generales proyectados Supongamos que Adriana tiene más información en forma de balance general y estado de resultados. Vitrales Monterrey S. A. 11

12 Ejemplo Suponiendo que el costo de ventas es el 60% del precio de venta y que los gastos operativos del negocio de Adriana sean el 75% de la utilidad bruta, que los gastos financieros se mantienen y que los impuestos son del 35% de la utilidad después de gastos financieros, vamos a tener lo siguiente si las ventas se incrementan en 1% en abril: Te pe di mo s co mp rob ar el cál 12

13 culo de este estado de resultados, para que vayas practicando este tipo de planteamientos. Esta situación afecta al balance general, principalmente en la cuenta de utilidades retenidas, lo cual se muestra a continuación: Si revisamos en el balance general proyectado para abril del 2005, el total de activos y el total de pasivo y capital no "cuadran" por $8, lo cual corresponde a la utilidad neta del mes de abril. Esto fue hecho con el propósito de planear qué debemos de hacer con dicho dinero. Adriana puede hacer cualquiera de las siguientes cosas o bien, una combinación de ellas: Incrementar dinero en caja Incrementar dinero en bancos Dar más crédito a clientes Incrementar inventarios 13

14 Renovar el equipo Disminuir lo que debe a proveedores Disminuir o que debe al banco Quedarse con el dinero para ella no reinvirtiéndolo. 3. Método indirecto Supongamos que Adriana tiene el siguiente estado de resultados y balance general. 14

15 Esta información es más completa que las dos anteriores. En esta ocasión Vitrales Monterrey tiene una serie de operaciones que va a realizar. Operaciones que va a realizar 1. El saldo en caja se aumentará en $1, Se han otorgado más créditos a clientes. 3. Los inventarios se disminuirán. 4. Parte del equipo se planea vender. 5. Los recursos que vienen de proveedores se disminuirán. 6. También se planea liquidar parte del saldo en crédito bancario. 7. Hay una inyección de capital. 8. Hay utilidades. 15

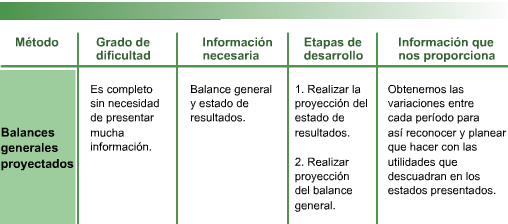

16 El método indirecto de presupuesto de efectivo divide los flujos en tres partes con la finalidad de saber con profundidad de dónde vienen los recursos o hacia dónde se van y tener un mayor control: 1 Flujo operativo de efectivo: Es el efectivo que proviene de la razón o giro del negocio. 2 Flujo de financiamiento: Es el flujo que proviene de los créditos facilitados por los bancos, así como las aportaciones de capital. 3 Flujo de inversión: Proviene de los aumentos o disminuciones en activos fijos. Para realizar los cálculos aplicados al método indirecto, seguimos los siguientes pasos: 1. Determinar Utilidades Antes de Impuestos, Reparto de Utilidades, Depreciaciones y Amortizaciones (UAIRDA) 2. Restar al balance general de abril las cantidades del balance general de marzo de Determinar el flujo de operación, financiamiento e inversión y sumarlo a la UAIRDA. 4. Elección del método con el tipo de empresa La elección del método apropiado depende de la cantidad de información que se tenga. En el siguiente cuadro comparativo podemos ver algunos aspectos importantes que influyen en la elección del método. 16

17 17

18 Como podemos observar, el método indirecto es el que nos presenta mayor información, ya que nos señala a dónde se está direccionando el dinero y de dónde viene y podemos ver a detalle en que cuenta podemos tener errores o en que cuentas está la empresa con mayor liquidez, por lo tanto es la que se recomienda elaborar ampliamente, sin embargo dependiendo de lo que se tenga y se quiera llegar a conocer utilizamos el método adecuado. Conclusión de tema A través de los medios de información que posee, cada empresa desarrolla el mejor presupuesto según sus necesidades. En este apartado revisamos la mecánica de los métodos: Entradas salidas de efectivo Balances proyectados Método indirecto Después de analizar los tres métodos para realizar el flujo de efectivo concluimos que: 18

19 El método indirecto de presupuesto de efectivo es el más completo, ya que divide los flujos en tres partes con la finalidad de saber con profundidad de dónde vienen los recursos o hacia dónde se van y tener un mayor control. El método de entradas y salidas es el más sencillo de los tres, porque lo único que debemos saber son los ingresos y gastos en efectivo del negocio. Conclusión del curso La planeación de una empresa descansa sobre diversas herramientas contables y financieras; una de estas herramientas es el presupuesto de efectivo. La importancia de esta herramienta radica en que el efectivo ha sido el gran determinante en la operación de las organizaciones. A través del caso de Vitrales Monterrey hemos visto que aunque una organización venda mucho su efectivo puede no ser el óptimo. Otro punto importante fue el de las diversas metodologías que observamos para realizar el presupuesto. Vimos que cada una de ella depende de los datos que tenga la empresa. Tanto el método de entradas salidas como el método de balance proyectado y el método indirecto son grandes armas para la planeación y el control de efectivo en las organizaciones. 19

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017 MÓDULO 1, 2, 3 BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ESTADO FUENTES Y USOS RATIOS FINANCIEROS PUNTO DE EQUILIBRIO

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017 MÓDULO 1, 2, 3 BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ESTADO FUENTES Y USOS RATIOS FINANCIEROS PUNTO DE EQUILIBRIO

Cuándo habrá un excedente de efectivo, y tomar la decisión del mejor mecanismo de inversión a corto plazo.

FLUJO DE EFECTIVO QUÉ ES EL FLUJO DE EFECTIVO? Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo

FLUJO DE EFECTIVO QUÉ ES EL FLUJO DE EFECTIVO? Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo

ANÁLISIS FINANCIERO BÁSICO

ANÁLISIS FINANCIERO BÁSICO Los Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros. Estos Estados Financieros (, Estado de Resultados y Estado de Flujos

ANÁLISIS FINANCIERO BÁSICO Los Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros. Estos Estados Financieros (, Estado de Resultados y Estado de Flujos

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

Rentabilidad y Finanzas (2) Hector David Nieto Martinez Bogotá D.C.,

Hector David Nieto Martinez Bogotá D.C.,") Rentabilidad y Finanzas (2) Hector David Nieto Martinez Bogotá D.C., No es la mas fuerte de las especies la que sobrevive, ni la mas inteligente, sino que aquella que responde mejor a los cambios Charles

Rentabilidad y Finanzas (2) Hector David Nieto Martinez Bogotá D.C., No es la mas fuerte de las especies la que sobrevive, ni la mas inteligente, sino que aquella que responde mejor a los cambios Charles

UNIVERSIDAD DE SUCRE Valoración de Empresa Flujo de Caja

1. Un Laboratorio Odontológico desea adquirir una máquina de Presión y Polimerización. La máquina tienen un costo de 10 Millones de unidades monetarias, de los cuales 6 Millones deberán ser financiados

1. Un Laboratorio Odontológico desea adquirir una máquina de Presión y Polimerización. La máquina tienen un costo de 10 Millones de unidades monetarias, de los cuales 6 Millones deberán ser financiados

Colegio de Contadores Públicos de Nicaragua

Colegio de Contadores Públicos de Nicaragua Rector de la Profesión en Nicaragua Fundado el 14 de Abril de 1959 CONFERENCIA: "EL FLUJO DE TESORERÍA (FT), INSTRUMENTO FINANCIERO Y GERENCIAL PARA LA PREVISIÓN

Colegio de Contadores Públicos de Nicaragua Rector de la Profesión en Nicaragua Fundado el 14 de Abril de 1959 CONFERENCIA: "EL FLUJO DE TESORERÍA (FT), INSTRUMENTO FINANCIERO Y GERENCIAL PARA LA PREVISIÓN

9.- Valuación de inversiones y control interno

Victor Manuel. 215. Editorial Patria. México. 9. Valuación de inversiones y control interno 9.1 Reporte de flujo de Efectivo El reporte del flujo de efectivo es un reporte financiero que muestra los ingresos

Victor Manuel. 215. Editorial Patria. México. 9. Valuación de inversiones y control interno 9.1 Reporte de flujo de Efectivo El reporte del flujo de efectivo es un reporte financiero que muestra los ingresos

Contabilidad Gerencial. SESIÓN 9: Ciclo de Caja

Contabilidad Gerencial SESIÓN 9: Ciclo de Caja Contextualización Qué es el flujo de caja? Todas las empresas tienen dos comunes denominadores, el primero es que todas requieres de dinero para poder operar,

Contabilidad Gerencial SESIÓN 9: Ciclo de Caja Contextualización Qué es el flujo de caja? Todas las empresas tienen dos comunes denominadores, el primero es que todas requieres de dinero para poder operar,

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA?

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Planificación Financiera. Isabel Cristina Acosta

Planificación Financiera Para qué sirve la Planificación Financiera? Estados Financieros Fundamentales Punto de Equilibrio Flujo de caja Actividad de la organización Supervivencia Análisis de Estados Financieros

Planificación Financiera Para qué sirve la Planificación Financiera? Estados Financieros Fundamentales Punto de Equilibrio Flujo de caja Actividad de la organización Supervivencia Análisis de Estados Financieros

El dinero es como el abono: es bueno sólo si se dispersa. FRANCIS BACON. Elaborado por: Einar Eduardo Martinez

El dinero es como el abono: es bueno sólo si se dispersa. FRANCIS BACON INDUSTRIA LA INNOVADORA LTDA BALANCE GENERAL COMPARATIVO (Cifras en $ millones de pesos) PERIODOS AÑO No 1(2011) AÑO No 2(2012) AÑO

El dinero es como el abono: es bueno sólo si se dispersa. FRANCIS BACON INDUSTRIA LA INNOVADORA LTDA BALANCE GENERAL COMPARATIVO (Cifras en $ millones de pesos) PERIODOS AÑO No 1(2011) AÑO No 2(2012) AÑO

Administración y Planeación Financiera de Corto Plazo

Administración y Planeación Financiera de Corto Plazo Tema 2.1b Presupuesto de efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Presupuesto de Efectivo Esta herramienta

Administración y Planeación Financiera de Corto Plazo Tema 2.1b Presupuesto de efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Presupuesto de Efectivo Esta herramienta

GUÍA EXAMEN FINAL DE CONTABILIDAD 3ra y 4ta UNIDAD REGISTRO CONTABLE

GUÍA EXAMEN FINAL DE CONTABILIDAD 3ra y 4ta UNIDAD REGISTRO CONTABLE LA CUENTA: Es la que registra las Operaciones Comerciales de la Empresa, reflejando así todo lo que recibió y entregó. PRESENTA 2 COLUMNAS:

GUÍA EXAMEN FINAL DE CONTABILIDAD 3ra y 4ta UNIDAD REGISTRO CONTABLE LA CUENTA: Es la que registra las Operaciones Comerciales de la Empresa, reflejando así todo lo que recibió y entregó. PRESENTA 2 COLUMNAS:

PRESUPUESTO DE EFECTIVO O DE CAJA

DEFINICIÓN Y OBJETIVOS PRESUPUESTO DE EFECTIVO O DE CAJA Burbano (1990), señala que el presupuesto de efectivo (P de E) consiste en el cálculo anticipado de las entradas y salidas de efectivo cuyos objetivos

DEFINICIÓN Y OBJETIVOS PRESUPUESTO DE EFECTIVO O DE CAJA Burbano (1990), señala que el presupuesto de efectivo (P de E) consiste en el cálculo anticipado de las entradas y salidas de efectivo cuyos objetivos

FORTALECIMIENTO DE LA ACTIVIDAD ARTESANAL EN EL DEPARTAMENTO DE PUTUMAYO

FORTALECIMIENTO DE LA ACTIVIDAD ARTESANAL EN EL DEPARTAMENTO DE PUTUMAYO MODULO DE DESARROLLO EMPRESARIAL Bogotá, D. C., 2015 2.2.1 El artesano como Empresario 2.2.1.1 Organice su capital y maneje sus

FORTALECIMIENTO DE LA ACTIVIDAD ARTESANAL EN EL DEPARTAMENTO DE PUTUMAYO MODULO DE DESARROLLO EMPRESARIAL Bogotá, D. C., 2015 2.2.1 El artesano como Empresario 2.2.1.1 Organice su capital y maneje sus

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujos de efectivo y análisis financiero. Objetivo: al finalizar la sesión, el estudiante reconocerá la importancia del flujo en la generación de liquidez

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujos de efectivo y análisis financiero. Objetivo: al finalizar la sesión, el estudiante reconocerá la importancia del flujo en la generación de liquidez

CAPITULO VIII 8- ESTADOS FINANCIEROS PRO- FORMA 8.1- ESTADO DE PÉRDIDAS Y GANANCIAS 8.2- FLUJO DE FONDO 8.3- BALANCE GENERAL

CAPITULO VIII 8- ESTADOS FINANCIEROS PRO- FORMA 8.1- ESTADO DE PÉRDIDAS Y GANANCIAS Las utilidades futuras del presente proyecto, pueden observarse en la tabla Nº 43. Del análisis de dicha tabla se obtiene

CAPITULO VIII 8- ESTADOS FINANCIEROS PRO- FORMA 8.1- ESTADO DE PÉRDIDAS Y GANANCIAS Las utilidades futuras del presente proyecto, pueden observarse en la tabla Nº 43. Del análisis de dicha tabla se obtiene

Ingenieria Financiera. 2era clase

Ingenieria Financiera 2era clase LOS ESTADOS FINANCIEROS DE UNA EMPRESA Prohibida su reproducción total o parcial 2 Tipos de decisiones en un negocio Inversion: Qué recursos tengo para adquirir inversiones

Ingenieria Financiera 2era clase LOS ESTADOS FINANCIEROS DE UNA EMPRESA Prohibida su reproducción total o parcial 2 Tipos de decisiones en un negocio Inversion: Qué recursos tengo para adquirir inversiones

Conceptos financieros. Estados financieros

Conceptos financieros Estados financieros Los estados financieros Son la fuente de información que permite a la organización tomar decisiones relativas a la administración financiera de la empresa. La

Conceptos financieros Estados financieros Los estados financieros Son la fuente de información que permite a la organización tomar decisiones relativas a la administración financiera de la empresa. La

MINEROS S.A. Balances Generales al 31 de Diciembre de 2013 y 2012 (Cifras expresadas en miles de pesos colombianos) ACTIVOS

ACTIVOS") INFORME FINANCIERO 2013 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2013 y 2012 (Cifras expresadas en miles de pesos colombianos) ACTIVO CORRIENTE ACTIVOS 2013 2012 Nota Disponible

INFORME FINANCIERO 2013 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2013 y 2012 (Cifras expresadas en miles de pesos colombianos) ACTIVO CORRIENTE ACTIVOS 2013 2012 Nota Disponible

Estado financiero flujo de efectivo NIF B2

Estado financiero flujo de efectivo NIF B2 1. Con los siguientes saldos de la empresa Ferla, S.A. al 31 de diciembre del 20X2 elabore el estado de costos de producción y venta, el estado de resultados

Estado financiero flujo de efectivo NIF B2 1. Con los siguientes saldos de la empresa Ferla, S.A. al 31 de diciembre del 20X2 elabore el estado de costos de producción y venta, el estado de resultados

CONTABILIDAD GERENCIAL

1 Sesión No. 12 Nombre: Decisiones de Inversión a Corto y Largo Plazo Al finalizar esta sesión, el participante será capaz de: Reconocer la importancia de la inversión empresarial tanto a corto como largo

1 Sesión No. 12 Nombre: Decisiones de Inversión a Corto y Largo Plazo Al finalizar esta sesión, el participante será capaz de: Reconocer la importancia de la inversión empresarial tanto a corto como largo

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero Carlos Mario Morales C - 2008 EJEMPLO ESTUDIO FINANCIERO

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero Carlos Mario Morales C - 2008 EJEMPLO ESTUDIO FINANCIERO

Al finalizar la unidad, el alumno:

7 Al finalizar la unidad, el alumno: Reconocerá el objetivo y la finalidad de elaborar el estado de flujo de efectivo en las empresas. Reconocerá la diferencia entre un flujo de efectivo y un flujo de

7 Al finalizar la unidad, el alumno: Reconocerá el objetivo y la finalidad de elaborar el estado de flujo de efectivo en las empresas. Reconocerá la diferencia entre un flujo de efectivo y un flujo de

Ayudantía. Fecha : 22 de agosto de 2017 Semestre Primavera Repaso Estructura Patrimonial y Análisis Financiero

Ayudantía Curso: IAE4403 Sección 1 Finanzas Básicas Fecha : 22 de agosto de 2017 Semestre Primavera 2017 Repaso Estructura Patrimonial y Análisis Financiero El análisis financiero consta de tres tipos

Ayudantía Curso: IAE4403 Sección 1 Finanzas Básicas Fecha : 22 de agosto de 2017 Semestre Primavera 2017 Repaso Estructura Patrimonial y Análisis Financiero El análisis financiero consta de tres tipos

Organización, estructura e importancia de la gestión financiera para empresas exportadoras

Organización, estructura e importancia de la gestión financiera para empresas exportadoras Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 7 de setiembre

Organización, estructura e importancia de la gestión financiera para empresas exportadoras Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 7 de setiembre

I Diplomado en Economía y Finanzas para Abogados

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

PLANEACION FINANCIERA PLANEACION FINANCIERA PLANEACION FINANCIERA PLANEACION FINANCIERA

INTRODUCCION : Su omisión o carencia en las empresas es una de las principales causas de los problemas financieros y fracasos que sufren a través del tiempo Es una forma sistemática de pensar en el futuro

INTRODUCCION : Su omisión o carencia en las empresas es una de las principales causas de los problemas financieros y fracasos que sufren a través del tiempo Es una forma sistemática de pensar en el futuro

El dinero es como el abono: es bueno sólo si se dispersa. FRANCIS BACON. Elaborado por: Einar Eduardo Martinez

El dinero es como el abono: es bueno sólo si se dispersa. FRANCIS BACON Administración financiera de tesorería o efectivo En las empresas, independiente a su giro mercantil, requieren de la utilización

El dinero es como el abono: es bueno sólo si se dispersa. FRANCIS BACON Administración financiera de tesorería o efectivo En las empresas, independiente a su giro mercantil, requieren de la utilización

Seminario: Finanzas para no financieros. 15 de Octubre de 2014

Seminario: Finanzas para no financieros 15 de Octubre de 2014 Recordando. Que es un Plan de Negocios Es un documento que muestra la capacidad de un negocio para vender un producto/servicio y generar beneficios

Seminario: Finanzas para no financieros 15 de Octubre de 2014 Recordando. Que es un Plan de Negocios Es un documento que muestra la capacidad de un negocio para vender un producto/servicio y generar beneficios

EMPRENDIMIENTO EMPRESARIAL ETAPA FINANCIERA

EMPRENDIMIENTO EMPRESARIAL ETAPA FINANCIERA CONTENIDO INTRODUCCION METODOLOGIA DEFINICIONES MODULO TECNICO MODULO MERCADEO MODULO ADMINISTRATIVO CAPITAL DE TRABAJO Y PPTOS ESTADOS FINANCIEROS SENSIBILIDAD

EMPRENDIMIENTO EMPRESARIAL ETAPA FINANCIERA CONTENIDO INTRODUCCION METODOLOGIA DEFINICIONES MODULO TECNICO MODULO MERCADEO MODULO ADMINISTRATIVO CAPITAL DE TRABAJO Y PPTOS ESTADOS FINANCIEROS SENSIBILIDAD

Corporación Andina de Fomento (CAF) Estados Financieros Por los años terminados el 31 de diciembre de 2010 y 2009

Estados Financieros Por los años terminados el 31 de diciembre de 2010 y 2009") Corporación Andina de Fomento (CAF) Estados Financieros Por los años terminados el 31 de diciembre de 2010 y 2009 CORPORACIÓN ANDINA DE FOMENTO (CAF) Balances Generales al 31 de diciembre de 2010

Corporación Andina de Fomento (CAF) Estados Financieros Por los años terminados el 31 de diciembre de 2010 y 2009 CORPORACIÓN ANDINA DE FOMENTO (CAF) Balances Generales al 31 de diciembre de 2010

GESTION FINANCIERA DE RECURSOS DE CORTO PLAZO FREDDY ANAYA YANCES

GESTION FINANCIERA DE RECURSOS DE CORTO PLAZO FREDDY ANAYA YANCES 1. Es fácil la toma de decisión de inversión en el capital de trabajo? El administrador financiero, para cumplir con su objetivo, deberá

GESTION FINANCIERA DE RECURSOS DE CORTO PLAZO FREDDY ANAYA YANCES 1. Es fácil la toma de decisión de inversión en el capital de trabajo? El administrador financiero, para cumplir con su objetivo, deberá

a Progresar Énfasis Financiero Parte 1

a Progresar Énfasis Financiero Parte 1 Contenido 1. Elementos básicos de planeación financiera 2. El flujo de caja como herramienta gerencial. 3. Análisis financiero para la toma de decisiones. 1. ELEMENTOS

a Progresar Énfasis Financiero Parte 1 Contenido 1. Elementos básicos de planeación financiera 2. El flujo de caja como herramienta gerencial. 3. Análisis financiero para la toma de decisiones. 1. ELEMENTOS

Planificación Financiera. La meta de la Administración Financiera es proporcionar información útil a las personas que toman decisiones económicas

Planificación Financiera La meta de la Administración Financiera es proporcionar información útil a las personas que toman decisiones económicas Introducción Planificación Financiera El Flujo de Efectivo

Planificación Financiera La meta de la Administración Financiera es proporcionar información útil a las personas que toman decisiones económicas Introducción Planificación Financiera El Flujo de Efectivo

1. CONCEPTO DE CAPITAL DE TRABAJO. 4. CAPITAL DE TRABAJO PERMANENTE TEMPORAL. 2. IMPORTANCIA DE LA ADMINISTRACION DEL CAPITAL DE TRABAJO.

1. CONCEPTO DE CAPITAL DE TRABAJO. 2. IMPORTANCIA DE LA ADMINISTRACION DEL CAPITAL DE TRABAJO. 3. NIVEL OPTIMO DE ACTIVOS CORRIENTES. 4. CAPITAL DE TRABAJO PERMANENTE Y TEMPORAL. 5. FINANCIACION DEL CAPITAL

1. CONCEPTO DE CAPITAL DE TRABAJO. 2. IMPORTANCIA DE LA ADMINISTRACION DEL CAPITAL DE TRABAJO. 3. NIVEL OPTIMO DE ACTIVOS CORRIENTES. 4. CAPITAL DE TRABAJO PERMANENTE Y TEMPORAL. 5. FINANCIACION DEL CAPITAL

BANCO MULTIPLE LOPEZ DE HARO, S. A. BALANCES GENERALES (VALORES EN RD$)

") BALANCES GENERALES Al 31 de Diciembre de ACTIVOS Fondos disponibles (nota 5) Caja 45,355,885 34,133,288 Banco central 528,385,517 442,785,773 Bancos del país 37,021,043 50,632,397 Bancos del extranjero

BALANCES GENERALES Al 31 de Diciembre de ACTIVOS Fondos disponibles (nota 5) Caja 45,355,885 34,133,288 Banco central 528,385,517 442,785,773 Bancos del país 37,021,043 50,632,397 Bancos del extranjero

Andino Investment Holding S.A.A. y Subsidiarias

Información financiera intermedia consolidada no auditada al 30 de junio de 2016 y 2015 y por los períodos de seis meses terminados en esas fechas Estados consolidados de situación financiera Al 30 de

Información financiera intermedia consolidada no auditada al 30 de junio de 2016 y 2015 y por los períodos de seis meses terminados en esas fechas Estados consolidados de situación financiera Al 30 de

CONTABILIDAD. Julio 2010

FORTALECIMIENTO DE LA PRODUCCION ARTESANAL COMO ESTRATEGIA DE GENERACION DE EMPLEO DE LA POBLACION ISLEÑA DEL DEPARTAMENTO INSULAR DE SAN ANDRES, PROVIDENCIA Y SANTA CATALINA. Julio 2010 TSOCOTALLER DE

FORTALECIMIENTO DE LA PRODUCCION ARTESANAL COMO ESTRATEGIA DE GENERACION DE EMPLEO DE LA POBLACION ISLEÑA DEL DEPARTAMENTO INSULAR DE SAN ANDRES, PROVIDENCIA Y SANTA CATALINA. Julio 2010 TSOCOTALLER DE

Lectura 1. Razones de Liquidez

Lectura 1. Razones de Liquidez Un activo líquido está considerado como aquél que puede ser comercializado en un mercado activo, y que puede convertirse en efectivo con rapidez, al precio vigente en el

Lectura 1. Razones de Liquidez Un activo líquido está considerado como aquél que puede ser comercializado en un mercado activo, y que puede convertirse en efectivo con rapidez, al precio vigente en el

Al terminar el Módulo, los estudiantes, estarán en condiciones de: 1. Entender los componentes y características de los

OBJETIVOS DEL MODULO Al terminar el Módulo, los estudiantes, estarán en condiciones de: 1. Entender los componentes y características de los principales estados financieros. 2. Analizar e interpretar la

OBJETIVOS DEL MODULO Al terminar el Módulo, los estudiantes, estarán en condiciones de: 1. Entender los componentes y características de los principales estados financieros. 2. Analizar e interpretar la

CAPITULO 4. FINANZAS. El capital social de LD Silver Jewelry, S.A. de C.V. es de $250,000.-.

CAPITULO 4. FINANZAS. 4.1 Supuestos Financieros. El capital social de LD Silver Jewelry, S.A. de C.V. es de $250,000.-. En un principio la empresa no requerirá de préstamos para sus operaciones. En un

CAPITULO 4. FINANZAS. 4.1 Supuestos Financieros. El capital social de LD Silver Jewelry, S.A. de C.V. es de $250,000.-. En un principio la empresa no requerirá de préstamos para sus operaciones. En un

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 3 FLUJO DE CAJA MAYO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 3 FLUJO DE CAJA MAYO 2017 MÓDULO 3 PUNTO DE EQUILIBRIO FLUJO DE CAJA ALTERNATIVAS DE FINANCIAMIENTO PUNTO DE EQUILIBRIO Nivel de ingresos que cubre los costos fijos

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 3 FLUJO DE CAJA MAYO 2017 MÓDULO 3 PUNTO DE EQUILIBRIO FLUJO DE CAJA ALTERNATIVAS DE FINANCIAMIENTO PUNTO DE EQUILIBRIO Nivel de ingresos que cubre los costos fijos

Nomenclatura contable

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

CÓMO USO MÉTRICAS FINANCIERAS PARA TOMAR BUENAS DECISIONES PARA MI NEGOCIO? Calcula tus razones financieras

POR QUÉ SON TAN IMPORTANTES LOS INDICADORES FINANCIEROS? El análisis de métricas financieras es importante porque: establece puntos de referencia para la empresa a través del tiempo para medir su evolución

POR QUÉ SON TAN IMPORTANTES LOS INDICADORES FINANCIEROS? El análisis de métricas financieras es importante porque: establece puntos de referencia para la empresa a través del tiempo para medir su evolución

Nº 3 CÓMO ELABORAR UN FLUJO DE CAJA? Serie Cartillas del Emprendedor Gestión del Micronegocio

Nº 3 CÓMO ELABORAR UN FLUJO DE CAJA? Serie Cartillas del Emprendedor Gestión del Micronegocio Contenido Presentación... El Flujo de Caja... Ventajas y características del Flujo de Caja... Cómo construir

Nº 3 CÓMO ELABORAR UN FLUJO DE CAJA? Serie Cartillas del Emprendedor Gestión del Micronegocio Contenido Presentación... El Flujo de Caja... Ventajas y características del Flujo de Caja... Cómo construir

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Curso: Administración Financiera II

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Curso: Administración Financiera II Laboratorio Número 2 1. La compañía General tiene una rotación

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Curso: Administración Financiera II Laboratorio Número 2 1. La compañía General tiene una rotación

CONTABILIDAD GERENCIAL

1 Sesión No. 11 Nombre: Introducción al Análisis de la Información Financiera (II) Al finalizar esta sesión, el participante será capaz de: Analizar la información financiera de una empresa, así como realizar

1 Sesión No. 11 Nombre: Introducción al Análisis de la Información Financiera (II) Al finalizar esta sesión, el participante será capaz de: Analizar la información financiera de una empresa, así como realizar

Finanzas para Emprendedores

Finanzas para Emprendedores Organizado por Currículum Vitae Curriculum Académico Ingeniero en Finanzas - Universidad Tecnológica Empresarial de Guayaquil M.Sc. Economía - Universidad de Guayaquil Diploma

Finanzas para Emprendedores Organizado por Currículum Vitae Curriculum Académico Ingeniero en Finanzas - Universidad Tecnológica Empresarial de Guayaquil M.Sc. Economía - Universidad de Guayaquil Diploma

Define la estructura DEFINE LA. contable y ESTRUCTURA FINANCIERA TU. Molina. Elaborada por: Erik Montoya

Define la estructura DEFINE LA contable y financiera ESTRUCTURA de tu CONTABLE empresa Y FINANCIERA TU Autor: EMPRESA Mauricio Molina Elaborada por: Erik Montoya Define la DEFINE LA estructura ESTRUCTURA

Define la estructura DEFINE LA contable y financiera ESTRUCTURA de tu CONTABLE empresa Y FINANCIERA TU Autor: EMPRESA Mauricio Molina Elaborada por: Erik Montoya Define la DEFINE LA estructura ESTRUCTURA

Contabilidad Gerencial. SESIÓN 6. Cuentas de Resultados

Contabilidad Gerencial SESIÓN 6. Cuentas de Resultados Contextualización Para qué nos sirve el estado de resultados? Cuando uno analiza la información de una empresa no sólo ve la situación financiera

Contabilidad Gerencial SESIÓN 6. Cuentas de Resultados Contextualización Para qué nos sirve el estado de resultados? Cuando uno analiza la información de una empresa no sólo ve la situación financiera

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

ELEMENTOS DE FINANZAS TRIMESTRE SEPT. DIC Sesión 1

ELEMENTOS DE FINANZAS TRIMESTRE SEPT. DIC. 2014 Sesión 1 CONTENIDO DE LA SESIÓN. 1. Elementos básicos 1. Horario 2. Cronograma de sesiones 3. Plan de Evaluación 4. Normas 2. Introducción a las Finanzas

ELEMENTOS DE FINANZAS TRIMESTRE SEPT. DIC. 2014 Sesión 1 CONTENIDO DE LA SESIÓN. 1. Elementos básicos 1. Horario 2. Cronograma de sesiones 3. Plan de Evaluación 4. Normas 2. Introducción a las Finanzas

Ejercicios de Aplicación: Herramientas de Análisis Financiero

Ejercicios de Aplicación: Herramientas de Análisis Financiero La Empresa Didáctica S.A es una empresa de carácter familiar dedicada a la impresión de libros, especialmente académicos, producidos bajo pedido

Ejercicios de Aplicación: Herramientas de Análisis Financiero La Empresa Didáctica S.A es una empresa de carácter familiar dedicada a la impresión de libros, especialmente académicos, producidos bajo pedido

ANÁLISIS DEL FLUJO DE EFECTIVO

ANÁLISIS DEL FLUJO DE EFECTIVO Que el Estudiante aprenda la elaboración del flujo de. Propósito general Que el estudiante logre analizar el flujo de Operación Alcance Proporciona información sobre los

ANÁLISIS DEL FLUJO DE EFECTIVO Que el Estudiante aprenda la elaboración del flujo de. Propósito general Que el estudiante logre analizar el flujo de Operación Alcance Proporciona información sobre los

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A.

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A. José Edgardo Molina 18 Introducción Hoy en día, nuestro entorno se muestra cada vez más cambiante por lo hace imprescindible llevar a cabo un análisis de

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A. José Edgardo Molina 18 Introducción Hoy en día, nuestro entorno se muestra cada vez más cambiante por lo hace imprescindible llevar a cabo un análisis de

Tutorial: Cálculo e Interpretación de Razones Financieras

Tutorial: Cálculo e Interpretación de Razones Financieras Al empezar a invertir, la mayoría de las veces no se sabe cómo se comportará el precio de la acción en un futuro. Existen muchas razones por las

Tutorial: Cálculo e Interpretación de Razones Financieras Al empezar a invertir, la mayoría de las veces no se sabe cómo se comportará el precio de la acción en un futuro. Existen muchas razones por las

Planeación y Administración Financiera

Planeación y Administración Financiera Administración de Capital de Trabajo MBA. Roberto Arechederra Capital de Trabajo. Definición: Activos que representan la parte de la inversión que circula de una

Planeación y Administración Financiera Administración de Capital de Trabajo MBA. Roberto Arechederra Capital de Trabajo. Definición: Activos que representan la parte de la inversión que circula de una

PLANEACIÓN Y CONTROL FINANCIERO

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE PLANEACIÓN Y CONTROL FINANCIERO 1 CLAVE DE LA ASIGNATURA LA 214 OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Al término del curso, el alumno aplicará las diferentes

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE PLANEACIÓN Y CONTROL FINANCIERO 1 CLAVE DE LA ASIGNATURA LA 214 OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Al término del curso, el alumno aplicará las diferentes

Banco de Ahorro y Crédito Fihogar, S. A. BALANCES GENERALES (Valores en RD$)

") Banco de Ahorro y Crédito Fihogar, S. A. BALANCES GENERALES (Valores en RD$) ACTIVOS Al 31 de diciembre de 2013 2012 Fondos disponibles (notas 2, 3, 16 y 24): Caja 178,500 178,500 Banco Central 82,798,305

Banco de Ahorro y Crédito Fihogar, S. A. BALANCES GENERALES (Valores en RD$) ACTIVOS Al 31 de diciembre de 2013 2012 Fondos disponibles (notas 2, 3, 16 y 24): Caja 178,500 178,500 Banco Central 82,798,305

Ms. C. Marco Vinicio Rodríguez

Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com ESTADOS FINANCIEROS Los Estados Financieros muestran la posición financiera, los resultados de las operaciones y la

Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com ESTADOS FINANCIEROS Los Estados Financieros muestran la posición financiera, los resultados de las operaciones y la

Reducción anual del valor de un activo fijo: Línea recta. Los activos se consumen uniformemente durante un periodo de vida útil

Mtra. Gisele Jouanen Octubre, 2014 Reducción anual del valor de un activo fijo: Línea recta. Los activos se consumen uniformemente durante un periodo de vida útil Método de línea recta. Depreciación constante

Mtra. Gisele Jouanen Octubre, 2014 Reducción anual del valor de un activo fijo: Línea recta. Los activos se consumen uniformemente durante un periodo de vida útil Método de línea recta. Depreciación constante

ADMINISTRACIÓN FINANCIERA II CAPITAL DE TRABAJO. Ms. C. Marco Vinicio Rodríguez

ADMINISTRACIÓN FINANCIERA II CAPITAL DE TRABAJO Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com INTRODUCCIÓN Existen dos conceptos importantes de capital de trabajo,

ADMINISTRACIÓN FINANCIERA II CAPITAL DE TRABAJO Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com INTRODUCCIÓN Existen dos conceptos importantes de capital de trabajo,

Planificación Financiera. Félix Mendez

Planificación Financiera Félix Mendez Para qué sirve la Planificación Financiera? Para qué sirve la Planificación Financiera? La planificación financiera muestra la dirección que seguirá la empresa base

Planificación Financiera Félix Mendez Para qué sirve la Planificación Financiera? Para qué sirve la Planificación Financiera? La planificación financiera muestra la dirección que seguirá la empresa base

UNIVERSIDAD CESAR VALLEJO S.A.C. ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE 2017 Y 2016 (Expresados en miles de soles (S/.000)) ACTIVO Nota 2017 2016 PASIVO Y PATRIMONIO Nota 2017 2016 S/ 000 S/

UNIVERSIDAD CESAR VALLEJO S.A.C. ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE 2017 Y 2016 (Expresados en miles de soles (S/.000)) ACTIVO Nota 2017 2016 PASIVO Y PATRIMONIO Nota 2017 2016 S/ 000 S/

Para tratar de dilucidar esta pequeña inquietud, veamos lo que dice la real academia española sobre cada uno de los conceptos en mención:

1 de 6 Gestión Empresarial Algunas definiciones a tener en cuenta referidas a los proyectos Diferencia entre un proyecto viable y un proyecto factible. En ocasiones se suele hablar de proyectos viables

1 de 6 Gestión Empresarial Algunas definiciones a tener en cuenta referidas a los proyectos Diferencia entre un proyecto viable y un proyecto factible. En ocasiones se suele hablar de proyectos viables

Estado de Flujo de Efectivo. Contablidad III 2014

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

ESTADO DE FUENTES Y USOS LUIS EDUARDO SUÁREZ CAICEDO ESTADO DE FUENTES Y USO DE FONDOS

ESTADO DE FUENTES Y USO DE FONDOS Es un estado financiero auxiliar o complementario que resulta de la comparación del balance general en dos períodos determinados, de tal manera se deduce de dónde obtuvo

ESTADO DE FUENTES Y USO DE FONDOS Es un estado financiero auxiliar o complementario que resulta de la comparación del balance general en dos períodos determinados, de tal manera se deduce de dónde obtuvo

Finanzas Empresarial.

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

INDICE 1. Campo de Acción de las Finanzas 2. Valor del Dinero en el Tiempo 3. Origen y Justificación del Análisis Financiero

INDICE Prólogo a la Segunda Edición Prólogo a la Tercera Edición 1. Campo de Acción de las Finanzas Definición de finanzas 23 Evolución del sistema financiero 23 Campo de acción de la finanzas 24 Inversiones

INDICE Prólogo a la Segunda Edición Prólogo a la Tercera Edición 1. Campo de Acción de las Finanzas Definición de finanzas 23 Evolución del sistema financiero 23 Campo de acción de la finanzas 24 Inversiones

PROTOKOL GRUPO DE INFORMÁTICA Y TELECOMUNICACIONES, C.A.

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 y 2014 (Expresados en bolívares constantes del 31 de diciembre de 2015) ACTIVO ACTIVO NO CORRIENTE: Vehículos, mobiliario y equipos, neto (Notas

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 y 2014 (Expresados en bolívares constantes del 31 de diciembre de 2015) ACTIVO ACTIVO NO CORRIENTE: Vehículos, mobiliario y equipos, neto (Notas

Administración. financiera PARA PEQUEÑOS NEGOCIOS

Administración financiera PARA PEQUEÑOS NEGOCIOS 1 Agenda La bienvenida, cuestionario previo a la capacitación, agenda y objetivos de aprendizaje Beneficios de la administración financiera Elaboración

Administración financiera PARA PEQUEÑOS NEGOCIOS 1 Agenda La bienvenida, cuestionario previo a la capacitación, agenda y objetivos de aprendizaje Beneficios de la administración financiera Elaboración

FIDEICOMISO DE FOMENTO MINERO 1 Balance General no Consolidado Al 31 de diciembre de 2015 y 2014 (Notas 1 y 2) (Cifras expresadas en pesos)

(Cifras expresadas en pesos)") FIDEICOMISO DE FOMENTO MINERO 1 Balance General no Consolidado Al 31 de diciembre de 2015 y 2014 (Notas 1 y 2) (Cifras expresadas en pesos) ACTIVO ACTIVO CIRCULANTE 2015 2014 2015 2014 PASIVO CORTO PLAZO

FIDEICOMISO DE FOMENTO MINERO 1 Balance General no Consolidado Al 31 de diciembre de 2015 y 2014 (Notas 1 y 2) (Cifras expresadas en pesos) ACTIVO ACTIVO CIRCULANTE 2015 2014 2015 2014 PASIVO CORTO PLAZO

Proceso de Planeación Financiera

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

Contabilidad Administrativa

Índice Índice Página Introducción... 03 Balance General... 04 Edo de Resultados... 05 Cuentas de Activo... 06 Cuentas de Pasivo... 08 Conclusiones... 09 1 Introducción En este ejercicio nos podremos dar

Índice Índice Página Introducción... 03 Balance General... 04 Edo de Resultados... 05 Cuentas de Activo... 06 Cuentas de Pasivo... 08 Conclusiones... 09 1 Introducción En este ejercicio nos podremos dar

INSTITUTO DE ESTUDIOS BANCARIOS GUILLERMO SUBERCASEAUX PROFESOR: VICTOR HUGO MORA -ING. COMERCIAL-. GLOSARIO CONTABLE 14/08/09

Actividad: A través del análisis de la información contenida en las clases, el alumno deberá trabajar sobre el desarrollo de los conceptos contenidos en su Glosario Contable e incluir otros que servirán

Actividad: A través del análisis de la información contenida en las clases, el alumno deberá trabajar sobre el desarrollo de los conceptos contenidos en su Glosario Contable e incluir otros que servirán

Ayudantía N 2 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

APRENDIENDO EL MANEJO DE CAJA

APRENDIENDO EL MANEJO DE CAJA Expositor: Marco F. Andrade Mendoza Correo electrónico: marfrand@gmail.com OBJETIVO Aprender a registrar los ingresos y egresos de dinero. EGRE SOS Contenido DEFINICIONES:

APRENDIENDO EL MANEJO DE CAJA Expositor: Marco F. Andrade Mendoza Correo electrónico: marfrand@gmail.com OBJETIVO Aprender a registrar los ingresos y egresos de dinero. EGRE SOS Contenido DEFINICIONES:

CAPÍTULO V 5. CONSIDERACIONES FINANCIERAS

CAPÍTULO V 5. CONSIDERACIONES FINANCIERAS Para realizar este capítulo, primero nos basaremos en una breve revisión de los datos históricos del negocio, obtenidos durante el primer trimestre del año 2007,

CAPÍTULO V 5. CONSIDERACIONES FINANCIERAS Para realizar este capítulo, primero nos basaremos en una breve revisión de los datos históricos del negocio, obtenidos durante el primer trimestre del año 2007,

DEFINICION DE CONTABILIDAD APLICAD ESTADOS FINANCIEROS (Definición, clases, elementos que los componen) METODOS DE ANALISIS Vertical Horizontal

METODOS DE ANALISIS Vertical Horizontal") AÑO 2012 DEFINICION DE CONTABILIDAD APLICAD ESTADOS FINANCIEROS (Definición, clases, elementos que los componen) METODOS DE ANALISIS Vertical Horizontal RAZONES FINANCIERAS FUENTES Y USOS DEFINICION: Sistema

AÑO 2012 DEFINICION DE CONTABILIDAD APLICAD ESTADOS FINANCIEROS (Definición, clases, elementos que los componen) METODOS DE ANALISIS Vertical Horizontal RAZONES FINANCIERAS FUENTES Y USOS DEFINICION: Sistema

Informe de la Gerencia Cineplex S.A. 2T Análisis y Discusión de la Gerencia

Análisis y Discusión de la Gerencia Al 30 de junio 2016 1 Informe trimestral de la Gerencia al Directorio Presentación y análisis de resultados al 30 de junio del 2016 Los estados financieros individuales

Análisis y Discusión de la Gerencia Al 30 de junio 2016 1 Informe trimestral de la Gerencia al Directorio Presentación y análisis de resultados al 30 de junio del 2016 Los estados financieros individuales

Ingeniería Económica II 71.51

Ingeniería Económica II 71.51 Ejercicios 8va Clase Práctica: Planificación Financiera Planeamiento Financiero 1. La gerencia financiera de una empresa comercial quiere proyectar la caja para los 5 primeros

Ingeniería Económica II 71.51 Ejercicios 8va Clase Práctica: Planificación Financiera Planeamiento Financiero 1. La gerencia financiera de una empresa comercial quiere proyectar la caja para los 5 primeros

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

1. Prueba Solemne 1 30% 2. Prueba Solemne 2 40% 4. Controles (4, uno eliminable ) 10% 5. Trabajo 20% Total 100% Presentación Examen 60% Examen 40%

10% 5. Trabajo 20% Total 100% Presentación Examen 60% Examen 40%") Programa Académico: Ver en U-Cursos Evaluaciones 1. Prueba Solemne 1 30% 2. Prueba Solemne 2 40% 4. Controles (4, uno eliminable ) 10% 5. Trabajo 20% Total 100% Presentación Examen 60% Examen 40% Nota

Programa Académico: Ver en U-Cursos Evaluaciones 1. Prueba Solemne 1 30% 2. Prueba Solemne 2 40% 4. Controles (4, uno eliminable ) 10% 5. Trabajo 20% Total 100% Presentación Examen 60% Examen 40% Nota

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujo de efectivo y análisis financiero Contextualización Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujo de efectivo y análisis financiero Contextualización Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas 1 Qué es el flujo de dinero? El flujo de dinero es el movimiento continuo de entradas

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas 1 Qué es el flujo de dinero? El flujo de dinero es el movimiento continuo de entradas

financiero normativa Práctica individual Práctica grupal.

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica del módulo Nombre del Módulo: Análisis Financiero para la toma de decisiones : 80 horas Objetivo

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica del módulo Nombre del Módulo: Análisis Financiero para la toma de decisiones : 80 horas Objetivo

Gestión financiera de la empresa exportadora. Antonio Velásquez 20 de Agosto de 2014 Lima, Perú

Gestión financiera de la empresa exportadora Antonio Velásquez anvelvar@gmail.com 20 de Agosto de 2014 Lima, Perú Link para ver la presentación 2013 emitida de 9am a 10am http://vimeo.com/101339362 Link

Gestión financiera de la empresa exportadora Antonio Velásquez anvelvar@gmail.com 20 de Agosto de 2014 Lima, Perú Link para ver la presentación 2013 emitida de 9am a 10am http://vimeo.com/101339362 Link

Tu negocio donde quieras

Tu negocio donde quieras Tu contador es más que sólo un calculador de impuestos Por Juan Carlos Olague Experto Contable en Gestionix Qué es la Contabilidad? Fray Luca Paccioli, creador de la contabilidad.

Tu negocio donde quieras Tu contador es más que sólo un calculador de impuestos Por Juan Carlos Olague Experto Contable en Gestionix Qué es la Contabilidad? Fray Luca Paccioli, creador de la contabilidad.

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL CONCEPTO. El Balance general es un estado financiero que muestra los recursos de que dispone la entidad para la realización de sus fines (activo) y las

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL CONCEPTO. El Balance general es un estado financiero que muestra los recursos de que dispone la entidad para la realización de sus fines (activo) y las

Analisis Financiero. Finanzas para no Financieros 1

Analisis Financiero Finanzas para no Financieros 1 Análisis financiero Análisis financiero es la selección, evaluación, y la interpretación de datos financieros así como cualquier otro dato pertinente.

Analisis Financiero Finanzas para no Financieros 1 Análisis financiero Análisis financiero es la selección, evaluación, y la interpretación de datos financieros así como cualquier otro dato pertinente.

DIPLOMADO FINANZAS PARA EJECUTIVOS NO FINANCIEROS

DIPLOMADO FINANZAS PARA EJECUTIVOS NO FINANCIEROS DIPLOMADO PRESENCIAL 96 HORAS FINANZAS PARA EJECUTIVOS NO FINANCIEROS OBJETIVO Administrar de forma eficiente los inventarios y almacenes de la empresa

DIPLOMADO FINANZAS PARA EJECUTIVOS NO FINANCIEROS DIPLOMADO PRESENCIAL 96 HORAS FINANZAS PARA EJECUTIVOS NO FINANCIEROS OBJETIVO Administrar de forma eficiente los inventarios y almacenes de la empresa

FLUJO DE CAJA LUIS EDUARDO SUÁREZ CAICEDO FLUJO DE CAJA

FLUJO DE CAJA Es una herramienta valiosa en la administración financiera de una empresa, puesto que permite determinar las necesidades futuras de fondos, planear la forma de financiar dichas necesidades,

FLUJO DE CAJA Es una herramienta valiosa en la administración financiera de una empresa, puesto que permite determinar las necesidades futuras de fondos, planear la forma de financiar dichas necesidades,