Ejercicios Introducción Contabilidad:

|

|

|

- Susana Naranjo Cortés

- hace 6 años

- Vistas:

Transcripción

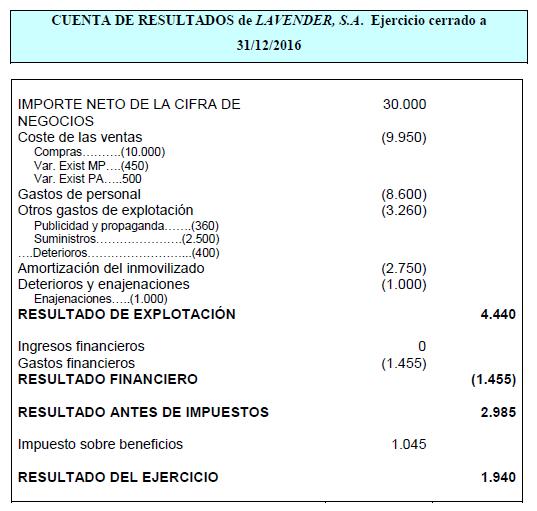

1 Ejercicios Introducción Contabilidad: Ejercicio 19. Tema 6. La empresa LAVENDER, S.A. dedicada a la confección de ropa para señora, presentaba el 1 de enero de 2016 el siguiente balance de situación: El resumen de las operaciones efectuadas por LAVENDER, S.A. en 2016 es el siguiente: ACTIVO a PASIVO Compró materias primas por valor de, pagando el 15% al contado quedando el resto pendiente de pago a 90 días. Compra Materias Primas a Tesorería Proveedores Ha vendido productos acabados por valor de euros, cobrando euros al contado y el resto a crédito. Los clientes han aceptado letras por el total de esta deuda Clientes Tesorería a Venta Productos Acabados Clientes, ef. cobrar a Clientes 3. Ha descontado las letras anteriores en una entidad bancaria, aplicando ésta un interés del 15% anual. Los vencimientos de las letras eran a 90 días, y al acabar el año 2016 todas ellas habían sido pagadas por los clientes. Clientes, ef. descontados a Clientes, ef. cobrar

2 9.625 Tesorería a Deudas ef. descontados 375 Intereses descuentos efectos Deudas ef. descontados a Clientes ef. descontados 4. Ha vendido un terreno de su propiedad valorado en euros por euros que ha cobrado al contado Tesorería a Terrenos Beneficios proc. Inmov. Mat Ha recibido de un cliente un anticipo de euros por un pedido muy importante que se ha de servir durante el primer trimestre del año Tesorería a Anticipos de clientes El 2 de enero de 2016, un accidente dejó totalmente inservible un vehículo que había comprado el 30 de diciembre del año anterior por euros Pérdidas proc. Inmov. Mat. a Elementos de transporte En el curso del año 2016 ha realizado los pagos siguientes: A los proveedores, euros. 600 euros por una campaña de publicidad iniciada el 1 de octubre de 2016 y que concluirá el próximo 29 de febrero de Por agua, gas y electricidad, euros. Sueldos y salarios por euros brutos, de los cuales ha tenido que retener el 6% por Seguridad Social y el 15% por impuestos. La seguridad social a cargo de la empresa ha sido de euros. Las cantidades correspondientes a la seguridad social y a la hacienda pública están pendientes de pago Proveedores a Tesorería Publicidad y Propaganda a Tesorería Gastos Anticipados Suministros a Tesorería Sueldos y salarios Seguridad Social c/empresa a Hª Pª Acreedora Organismos Seg. Soc. Acreed. Tesorería El préstamo a largo plazo que le ha concedido una entidad bancaria supone un interés del 9% anual. Los intereses anuales vencen el 31 de diciembre, pero en esta fecha aún no se han pagado Intereses deudas l/p a Intereses a c/p de deudas 1.080

3 9. El inmovilizado se amortiza por el sistema lineal. La maquinaria en 10 años y los equipos para procesos de información en 4 años. A la maquinaria se le estima un valor residual de 400 euros, mientras que el de los equipos es nulo Dot. Amort. Inmov. Material a Amort. Acum. Inmov. Material Al acabar el año, la existencia de productos acabados en el almacén era de euros. Dado que estos productos pasan de moda rápidamente se prevé que la valoración en el mercado de tales productos sea de euros Var. Exist. Productos Acabados a Productos Acabados Productos Acabados a Var. Exist. Productos Acabados Pérdidas deterioro existencias a Deterioro Productos Acabados El responsable del almacén de materias primas ha facilitado la siguiente información para la determinación del valor de les existencias finales de materias primas, cuya valoración estableceremos según el método LIFO (aun sabiendo que en el actualidad no está permitido). Las existencias iniciales adquiridas a 10 euros se adquirieron con posterioridad a las adquiridas a 8 euros. Orden Entradas Salidas 1 Existencia inicial 320 unidades a 5 2 Compras unidades a 10 3 Consumo unidades Var. Exist. Materias Primas a Materias Primas Materias Primas a Var. Exist. Materias Primas El impuesto sobre sociedades, en el caso de tenerlo que pagar, se hará efectivo el próximo 30 de junio y se estima a razón del 35%. Regulación 1 y 2: P y G a Compras Materias Primas Var. Existencias Mat. Primas Publicidad y Propaganda Suministros Sueldos y Salarios Seguridad Social c/empresa Interés deudas l/p Interés descuento efectos Pérdidas Proced. Inmov. Mat. Dot. Amort. Inmov. Mat. Pérdidas deterioro existencias Ventas Productos Acabados a P y G

4 Var. Existencias Prod. Acabados Beneficios Proc. Inmov. Mat. Resultado antes de Impuestos: Ingresos Gastos del ejercicio = = Impuesto sobre el beneficio: * 0,35 = Beneficio neto = Contabilización del Impuesto Impuesto s/beneficios a Hª Pª Acreedora P y G a Impuestos s/beneficios Asiento de Cierre PASIVO a ACTIVO SE PIDE: 1. Contabilizar en el Libro diario y en el mayor las transacciones realizadas por la empresa LAVENDER durante el año 2016 y procediendo a la regularización de las cuentas. Lavender utiliza el método especulativo para reflejar las operaciones con existencias. 2. Presentar la cuenta de pérdidas y ganancias y el balance de situación.

5

6 Ejercicio 21. Tema 6. La empresa GANDALF, S.A., se dedica a la compra y venta de libros de magia, brujería y esoterismo en general. El día 31 de diciembre de 2015 presentó el siguiente balance de situación:

por valor de 20.000 euros.")

7 * Nota complementaria al balance: Las IFT en capital están constituidas por 100 acciones de 30 euros de valor nominal cada una compradas al 400%. A lo largo del año 2016 ha efectuado las operaciones siguientes: ACTIVO a PASIVO Compra libros (sistema especulativo) por valor de euros. El 50% del importe de los libros lo hará efectivo al contado. El resto es a crédito Compra de Mercaderías a Tesorería Proveedores 2. Vende libros (sistema especulativo) por un importe total de euros. El importe total de la factura se cobrará a 60 días Clientes a Venta de Mercaderías Gira efectos comerciales a 60 días por el importe total de la factura anterior y son descontados inmediatamente en el banco. El banco cobra un interés del 6% anual Clientes ef. Comerc. a Cobrar a Clientes Clientes ef. Comerc. Desc. a Clientes ef. Comerc. a Cobrar Tesorería a Deudas por ef. Descontados

8 650 Intereses descuento de efectos 4. El importe bruto de la nómina de los trabajadores es de euros. La retención en concepto de IRPF es del 10% y la aportación del trabajador a la Seguridad Social es del 6%. La Seguridad Social a cargo de la empresa es de euros. Los trabajadores cobran el importe neto de la nómina, mientras que las retenciones quedan pendientes de pago Sueldos y Salarios Seg. Social c/empresa a Hª Pª Acreedora Org. Seg. Social Acreedores Tesorería Vende la mitad de las acciones que tenía en cartera, en un momento que cotizaban al 410%. La operación es al contado Tesorería a I.F.T. en capital Benef. Proced. de Valores Negociables El día 30 de junio devuelve totalmente el préstamo a corto plazo con entidades de crédito y hace efectivos los intereses correspondientes al año El interés aplicable es del 5% anual. 250 Deudas a c/p entidades de crédito Intereses deudas a c/p a Tesorería El banco comunica que ha cobrado el importe de los efectos descontados Deudas por efectos descontados a Cliente efec. Comerc. Descontados El día 1 de septiembre paga el importe anual ( a ) de la póliza de seguros del edificio por importe de 240 euros. 240 Prima de seguros a Tesorería Gastos Anticipados a Prima de seguros A 31 de diciembre paga los intereses anuales correspondientes al préstamo a l/p con entidades de crédito. El tipo de interés que aplica el banco es del 8% Intereses deudas l/p a Tesorería A 31 de diciembre no debe quedar ninguna deuda pendiente con la Seguridad Social ni con Hacienda. Además, el saldo de Proveedores debe

9 ser de euros y el de Clientes de euros. Contabilice los correspondientes movimientos de tesorería Hª Pª Acreedora Org. Seg. Social Acreedores a Tesorería Proveedores a Tesorería Tesorería a Clientes El inmovilizado amortizable tiene un valor residual nulo y una vida útil de 10 años. Contabilice la amortización correspondiente al año Dot. Amort. Inmov. Mat. a Amort. Acum. Inmov. Mat Las existencias finales de mercaderías tienen un importe de euros. Debido a problemas de almacenaje, se considera que no se podrán colocar en el mercado por más de euros Var. Exist. Mercaderías Mercaderías a Mercaderías Var. Exist. Mercaderías Pérdida por Deterioro de Exist a Deterioro de Existencias SE PIDE: 1. Contabilizar todas las operaciones realizadas en el curso del año 2016 en los libros Diario y Mayor. 2. Construir el Balance de Sumas y Saldos a 31 de diciembre de 2016.

10 Ejercicio 23. Tema 6. La empresa Evermore, S.A., se dedica a la compra y venta de CDs de importación de alta calidad (Led Zeppelin, Pink Floyd, Marillion, Rolling Stones o David Bowie entre otros). El día 31 de diciembre de 2015 presentó el siguiente balance de situación:

11 *Nota complementaria al balance: Las IFT en capital están constituidas por 150 acciones de 20 euros de valor nominal cada una compradas al 400%. En el curso del año 2016, ha efectuado las operaciones siguientes: ACTIVO a PASIVO Compra CDs (sistema especulativo) por valor de euros. El transporte le cuesta 200 euros que pagará a 30 días a la agencia de transporte que le ha realizado el servicio Compra de Mercaderías a Tesorería Proveedores Acreed. Prest. Servicios El 50% del importe de los CDs lo hará en efectivo al contado. El resto es a crédito (a 60 días). 2. Vende CDs (sistema especulativo) por un importe total de euros. El importe total de la factura se cobrará a 60 días Clientes a Venta de Mercaderías

12 3. Se giran efectos comerciales a 60 días por el importe total de la factura anterior y son descontados inmediatamente en el banco. El banco cobra un interés del 6% anual Clientes ef. Com. a Cobrar a Clientes Clientes ef. Com. Descontados a Clientes ef. Com. a Cobrar Tesorería Intereses Descuento de Ef. a Deudas por Ef. Descontados El importe bruto de la nómina de los trabajadores es de euros. La retención en concepto de IRPF es del 10% y la aportación del trabajador a la Seguridad Social es del 6%. La seguridad Social a cargo de la empresa es de euros. Los trabajadores cobran el importe neto de la nómina Sueldos y Salarios Seg. Soc. c/empresa a Hª Pª Acreedora Org. Seg. Soc. Acreed. Tesorería Vende la mitad de las acciones que tenía en cartera, en un momento que cotizan al 410%. La operación es al contado Tesorería a IFT en capital Benef. Proced. VN El día 30 de junio devuelve totalmente el préstamo a corto plazo con entidades de crédito y hace efectivos los intereses correspondientes al año El tipo aplicable es del 6% anual Deudas c/p entidades de crédito Intereses deudas c/p a Tesorería El banco les comunica que ha cobrado el importe de los efectos descontados Deudas por ef. Descontados a Clientes ef. Com. Descontados El día 1 de septiembre se paga el importe anual ( a ) de la póliza de seguros del edificio por importe de 240 euros. 240 Prima de Seguros a Tesorería Gastos Anticipados a Prima de Seguros 160

13 9. A 31 de diciembre se pagan los intereses anuales correspondientes al préstamo a l/p con entidades de crédito. El tipo de interés que aplica el banco es del 8% Intereses deudas l/p a Tesorería A 31 de diciembre no queda ninguna deuda pendiente con la Seguridad Social y con Hacienda. El saldo, a final de año, de Proveedores es de euros y el de Clientes de euros. Se han de contabilizar los correspondientes movimientos de tesorería Hª Pª Acreedora Org. Seg. Social Acreedores a Tesorería Proveedores a Tesorería Tesorería a Clientes Todo el inmovilizado amortizable tiene un valor residual nulo, y se amortiza linealmente un 10% cada año Dot. Amort. Inmov. Mat. a Amort. Acum. Inmov. Mat Las existencias finales de mercaderías tienen un importe de euros. Debido a problemas de almacenaje, se piensa que no se podrán colocar en el mercado por más de Var. Exist. Mercaderías Mercaderías a Mercaderías Var. Existencia Mercaderías Pérdidas por deterioro de existencias a Deterioro de Existencias 500 SE PIDE: 1. Contabilizar todas las operaciones realizadas en el curso del año 2016 en los libros Diario y Mayor. Elaborar el Balance de Sumas y Saldos.

14 2. Calcule y contabilice el resultado del ejercicio 2016, detallando los gastos e ingresos que llevan al mismo. RESULTADO DEL EJERCICIO: Ingresos del ejercicio Gastos del ejercicio +- Beneficios/Pérdidas. INGRESOS DEL EJERCICIO: euros. Ventas de Mercaderías: euros. COSTE DEL EJERCICIO: euros. Consumo Mercaderías = Compras + Ex. Inicial Ex. Final = Prima de Seguros: 80 euros. Sueldos y Salarios: euros.

15 Seguridad Social a cargo de la empresa: euros. Intereses deudas l/p: euros. Intereses deudas c/p: 210 euros. Intereses descuentos de efectos: 700 euros. Dotación amortización Inmov. Mat.: euros. Dotación a la provisión de existencia: 500 euros. BENEFICIOS DEL EJERCICIO: 150 euros. Beneficios de la venta de valores negociables: 150 euros. RESULTADO DEL EJERCICIO: = euros. CONTABILIZACIÓN DEL RESULTADO DEL EJERCICIO: Regularización 1 y P y G a Compra Mercaderías Prima de seguros Sueldos y salarios Seg. Soc. c/empresa Intereses deudas l/p Intereses deudas c/p Interés dto. efectos Dot. Amort. Inmov. Mat. Pérdidas deterioro Exist Var. Exist. Mercaderías Venta Mercaderías Benef. Proced. VN a P y G Resultado antes de Impuestos: Ingresos Gastos del ejercicio = = Impuestos sobre el beneficio: * 35% = Beneficio neto = = Contabilización del Impuesto: Impuesto s/beneficios a Hª Pª Acreedora P y G a Impuesto s/beneficios 3.381

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

CURSO DE CONTABILIDAD

CURSO DE CONTABILIDAD EJERCICIO Nº: C.G. 10 Respuesta correcta en pregunta «test» X Solución del caso Razonamiento o comentario en pregunta tipo «test» LIBRO DIARIO: Asiento de apertura: 8.404,05 (200)

CURSO DE CONTABILIDAD EJERCICIO Nº: C.G. 10 Respuesta correcta en pregunta «test» X Solución del caso Razonamiento o comentario en pregunta tipo «test» LIBRO DIARIO: Asiento de apertura: 8.404,05 (200)

En este capítulo vamos a ver y a entender los asientos más utilizados en una empresa.

1 En este capítulo vamos a ver y a entender los asientos más utilizados en una empresa. 2 Vamos a empezar por el asiento del pago de una hipoteca o préstamo. 3 Imaginemos que tenemos el siguiente saldo

1 En este capítulo vamos a ver y a entender los asientos más utilizados en una empresa. 2 Vamos a empezar por el asiento del pago de una hipoteca o préstamo. 3 Imaginemos que tenemos el siguiente saldo

TEMA 6: EL CICLO CONTABLE

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

2º. La empresa Magtum presenta la siguiente información en su balance final en euros.

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II. LOLITA y OLE, S.A.

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

BALANCE DE SUMAS Y SALDOS

BALANCE DE SUMAS Y SALDOS Condiciones PERIODO : 01-10-08 / 31-12-08 SUBCUENTAS : 00000 / 99999 (importes en Euros) CODIGO DESCRIPCION SALDO INICIAL DEBE HABER SALDO 100 Capital social 0,00 0,00 31.500,00-31.500,00

BALANCE DE SUMAS Y SALDOS Condiciones PERIODO : 01-10-08 / 31-12-08 SUBCUENTAS : 00000 / 99999 (importes en Euros) CODIGO DESCRIPCION SALDO INICIAL DEBE HABER SALDO 100 Capital social 0,00 0,00 31.500,00-31.500,00

TEMA 12: Gastos, ingresos, resultado, fin de ejercicio

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A APELLIDOS, NOMBRE:.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

ASIENTO Anticipos a proveedores Hda. Pca. IVA soportado Bancos, c/c 590

ASIENTO 1 25.000 572. Bancos, c/c 8.000 543. Créditos c/p enaj. Inmóvil. 16.000 210. Terrenos y bienes naturales 64.000 211. Construcciones 3.200 217. Equipos proceso información 12.000 430. Clientes 6.300

ASIENTO 1 25.000 572. Bancos, c/c 8.000 543. Créditos c/p enaj. Inmóvil. 16.000 210. Terrenos y bienes naturales 64.000 211. Construcciones 3.200 217. Equipos proceso información 12.000 430. Clientes 6.300

EXAMEN DE JUNIO DE Supuesto Nº1

EXAMEN DE JUNIO DE 1994 Supuesto Nº1 Con fecha 1/1/93 una empresa K cualquiera presenta el siguiente balance de situación (en millones de pesetas): Terrenos 25; Capital Social 50; Préstamos l/p (recibidos)

EXAMEN DE JUNIO DE 1994 Supuesto Nº1 Con fecha 1/1/93 una empresa K cualquiera presenta el siguiente balance de situación (en millones de pesetas): Terrenos 25; Capital Social 50; Préstamos l/p (recibidos)

Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes:

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. CAJA, - Dinero depositado en

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. CAJA, - Dinero depositado en

1º Administración y finanzas. Semipresencial Página 1

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

BADAJOZ, S.A. PRIMER TRIMESTRE

BADAJOZ, S.A. 16.200,00 218. Elem. transportes 1.800,00 210. Terrenos y bienes nat. 2.300,00 430. Clientes 24.300,00 572. Bancos, c/c 2.800,00 440. Deudores 350,00 570. Caja, 600,00 300. Mercaderías 120,00

BADAJOZ, S.A. 16.200,00 218. Elem. transportes 1.800,00 210. Terrenos y bienes nat. 2.300,00 430. Clientes 24.300,00 572. Bancos, c/c 2.800,00 440. Deudores 350,00 570. Caja, 600,00 300. Mercaderías 120,00

Nieve, S.A. inicia sus operaciones el 1 de enero de 201X con los saldos siguientes:

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

PATRIMONIO NETO Y PASIVO

s Parte Práctica del Examen Parcial Modelo Orientativo 1 (Enunciados con valor total de 10 puntos) [A modo de Autoevaluación, y para reforzar el aprendizaje, se recomienda hacer los ejercicios sin mirar

s Parte Práctica del Examen Parcial Modelo Orientativo 1 (Enunciados con valor total de 10 puntos) [A modo de Autoevaluación, y para reforzar el aprendizaje, se recomienda hacer los ejercicios sin mirar

Solucionario Ejercicios Balances Libro ECONOMÍA DE EMPRESA 2010-2011

Ejercicio Nº 10 material Maquinaria 5.600 Capital social 12.730 Terrenos 12.000 Amortización A. mat. -1.680 Reservas 3.200 Activo circulante Pérdidas y ganancias 9.560 Mercaderías 10.000 Acreedores a l/p

Ejercicio Nº 10 material Maquinaria 5.600 Capital social 12.730 Terrenos 12.000 Amortización A. mat. -1.680 Reservas 3.200 Activo circulante Pérdidas y ganancias 9.560 Mercaderías 10.000 Acreedores a l/p

EJERCICIO 2 1.000. ? 25.000 45.000 5.000 4.000 25.000 5.000 (570) Caja, (430) Clientes. Total Activo 425.000 Total Patrimonio Neto y Pasivo 425.

Caja, (430) Clientes. Total Activo 425.000 Total Patrimonio Neto y Pasivo 425.") EJERCICIO 2 La empresa VIDRIO, S.A., inicia su ejercicio económico de 2011. Las cuentas representativas de sus elementos patrimoniales al comienzo de este año se pueden observar a través del siguiente

EJERCICIO 2 La empresa VIDRIO, S.A., inicia su ejercicio económico de 2011. Las cuentas representativas de sus elementos patrimoniales al comienzo de este año se pueden observar a través del siguiente

EJERCICIOS CONTABILIDAD LETRAS

EJERCICIOS CONTABILIDAD LETRAS EJERCICIO 1 Dª Matilde Montoya comienza un mentos patrimoniales: Caja... Bancos c/c... Clientes... Mercaderías... Clientes, efectos comerciales Construcciones... Mobiliario...

EJERCICIOS CONTABILIDAD LETRAS EJERCICIO 1 Dª Matilde Montoya comienza un mentos patrimoniales: Caja... Bancos c/c... Clientes... Mercaderías... Clientes, efectos comerciales Construcciones... Mobiliario...

EJERCICIO 1. 02/01 Se hace la aportación inicial de los 60.000 euros, mediante ingreso en la cuenta bancaria.

EJERCICIO 1 A principios del año 20XX se ha creado una pequeña sociedad para la explotación de un negocio de compraventa de un determinado tipo de mercaderías. El nombre de la sociedad es VIRTUAL, S.L..

EJERCICIO 1 A principios del año 20XX se ha creado una pequeña sociedad para la explotación de un negocio de compraventa de un determinado tipo de mercaderías. El nombre de la sociedad es VIRTUAL, S.L..

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 20 DE JUNIO DE 2005 - Fernando Giménez /Ana Gisbert AROMAS DE ORIENTE, S.L

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 20 DE JUNIO DE 5 - Fernando Giménez /Ana Gisbert AROMAS DE ORIENTE, S.L Susi Peláez, que ya tiene un pequeño imperio empresarial gracias a la ayuda de su padre,

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 20 DE JUNIO DE 5 - Fernando Giménez /Ana Gisbert AROMAS DE ORIENTE, S.L Susi Peláez, que ya tiene un pequeño imperio empresarial gracias a la ayuda de su padre,

CASO PRÁCTICO X (Revisión de los presupuestos)

") CASO PRÁCTICO X (Revisión de los presupuestos) La empresa PIT, S.A. presenta a 31 de diciembre de 20X0 los presupuestos correspondientes a los próximos tres ejercicios, que se detallan a continuación:

CASO PRÁCTICO X (Revisión de los presupuestos) La empresa PIT, S.A. presenta a 31 de diciembre de 20X0 los presupuestos correspondientes a los próximos tres ejercicios, que se detallan a continuación:

IL BAMBINO, S.A. Tras dos años de actividad, la empresa presenta la siguiente situación patrimonial el 1 de enero de 2004:

IL BAMBINO, S.A. Después de terminar su carrera de empresariales, SUSI se da cuenta de su segunda gran vocación junto a los negocios: la pedagogía. Por este motivo, en enero de 2, tras tener aprobada la

IL BAMBINO, S.A. Después de terminar su carrera de empresariales, SUSI se da cuenta de su segunda gran vocación junto a los negocios: la pedagogía. Por este motivo, en enero de 2, tras tener aprobada la

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS 1 En el tema anterior hemos visto como la empresa conocía el valor del patrimonio en un momento determinado a través del modelo: Balance de situación 2 Pero la

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS 1 En el tema anterior hemos visto como la empresa conocía el valor del patrimonio en un momento determinado a través del modelo: Balance de situación 2 Pero la

Ayudantía N 2 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

DESCRIPCIÓN DEL EXAMEN

GRADO TURISMO DICIEMBRE 1 DESCRIPCIÓN DEL EXAMEN El examen consta de dos partes: 1ª Parte: Teoría tipo test, con cuatro respuestas por pregunta, siendo valida sólo una de ellas. Las respuestas incorrectas

GRADO TURISMO DICIEMBRE 1 DESCRIPCIÓN DEL EXAMEN El examen consta de dos partes: 1ª Parte: Teoría tipo test, con cuatro respuestas por pregunta, siendo valida sólo una de ellas. Las respuestas incorrectas

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN

Ratios de rentabilidad económica y financiera Ratios Economía de la Empresa ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN ACUERDOS ADOPTADOS SOBRE BALANCE, PYG Y RATIOS: Balance y Cuenta de Pérdidas y Ganancias

Ratios de rentabilidad económica y financiera Ratios Economía de la Empresa ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN ACUERDOS ADOPTADOS SOBRE BALANCE, PYG Y RATIOS: Balance y Cuenta de Pérdidas y Ganancias

CONTABILIDAD FINANCIERA

CONTABILIDAD FINANCIERA AÑO: 2010/2011 TEMA 4: LA INVERSIÓN DE LA EMPRESA I María Rubio-Misas CONTABILIDAD FINANCIERA 1 Tabla de contenido Ejercicio 1. Mercaderías... Error! Marcador no definido. Ejercicio

CONTABILIDAD FINANCIERA AÑO: 2010/2011 TEMA 4: LA INVERSIÓN DE LA EMPRESA I María Rubio-Misas CONTABILIDAD FINANCIERA 1 Tabla de contenido Ejercicio 1. Mercaderías... Error! Marcador no definido. Ejercicio

UNO: Responde verdadero o falso

UNO: Responde verdadero o falso AFIRMACIÓN V F El libro Diario es un libro principal y obligatorio El Mayor es un libro pincipal Los Balances de comprobación se realizan en el libro de Inventarios y Cuentas

UNO: Responde verdadero o falso AFIRMACIÓN V F El libro Diario es un libro principal y obligatorio El Mayor es un libro pincipal Los Balances de comprobación se realizan en el libro de Inventarios y Cuentas

CONTABILIDAD GENERAL GRADO ECONOMIA FINANCIERA Y ACTUARIAL DESCRIPCIÓN DEL EXAMEN

DICIEMBRE 1 DESCRIPCIÓN DEL El examen consta de dos partes: 1ª Parte: Teoría tipo test, con cuatro respuestas por pregunta, siendo valida sólo una de ellas. Las respuestas incorrectas restarán, la mitad

DICIEMBRE 1 DESCRIPCIÓN DEL El examen consta de dos partes: 1ª Parte: Teoría tipo test, con cuatro respuestas por pregunta, siendo valida sólo una de ellas. Las respuestas incorrectas restarán, la mitad

Desarrollo Socios desembolsos no exig. (20.000)

") TRIBUNAL Pruebasselectivas para el ingreso en el Cuerpo Superior de Intervención y Contabilidad de la Adm inistración de la Seguridad Social (Orden ESS/1675/2013, de 10 de septlembre.- B.O.E. del 18-9-13)

TRIBUNAL Pruebasselectivas para el ingreso en el Cuerpo Superior de Intervención y Contabilidad de la Adm inistración de la Seguridad Social (Orden ESS/1675/2013, de 10 de septlembre.- B.O.E. del 18-9-13)

PRÁCTICAS DE CONTABILIDAD FINANCIERA.

PRÁCTICAS DE CONTABILIDAD FINANCIERA. PRIMERA PARTE: FUNDAMENTOS DE LA CONTABILIDAD TEMA. LA CONTABILIDAD. INTRODUCCIÓN AL PATRIMONIO DE LA EMPRESA SUPUESTO : Representación contable del patrimonio : la

PRÁCTICAS DE CONTABILIDAD FINANCIERA. PRIMERA PARTE: FUNDAMENTOS DE LA CONTABILIDAD TEMA. LA CONTABILIDAD. INTRODUCCIÓN AL PATRIMONIO DE LA EMPRESA SUPUESTO : Representación contable del patrimonio : la

CONTABILIDAD FINANCIERA

CONTABILIDAD FINANCIERA AÑO: 2010/2011 TEMA 6: FINANCIACIÓN PROPIA I María Rubio-Misas CONTABILIDAD FINANCIERA 1 Tabla de contenido Ejercicio 1. Autofinanciación I... 2 Ejercicio 2 Autofinanciación II...

CONTABILIDAD FINANCIERA AÑO: 2010/2011 TEMA 6: FINANCIACIÓN PROPIA I María Rubio-Misas CONTABILIDAD FINANCIERA 1 Tabla de contenido Ejercicio 1. Autofinanciación I... 2 Ejercicio 2 Autofinanciación II...

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

DE. ENERO 2008. DIPLOMATURA EN CCEE El Balance de Comprobación de la empresa UNO, S. A. a 1/12/2007 es el siguiente: SALDOS DEUDORES SALDOS ACREEDORES (210) Terrenos y BN 325.000 (100) Capital social 200.000

DE. ENERO 2008. DIPLOMATURA EN CCEE El Balance de Comprobación de la empresa UNO, S. A. a 1/12/2007 es el siguiente: SALDOS DEUDORES SALDOS ACREEDORES (210) Terrenos y BN 325.000 (100) Capital social 200.000

Ayudantía N 3 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

ETAPAS Y FASES DEL CICLO CONTABLE

ETAPAS Y FASES DEL CICLO CONTABLE ETAPAS Y FASES DEL CICLO CONTABLE 1 ETAPAS Y FASES DEL CICLO CONTABLE ETAPAS Y FASES DEL CICLO CONTABLE 2 ETAPAS Y FASES DEL CICLO CONTABLE ETAPAS Y FASES DEL CICLO CONTABLE

ETAPAS Y FASES DEL CICLO CONTABLE ETAPAS Y FASES DEL CICLO CONTABLE 1 ETAPAS Y FASES DEL CICLO CONTABLE ETAPAS Y FASES DEL CICLO CONTABLE 2 ETAPAS Y FASES DEL CICLO CONTABLE ETAPAS Y FASES DEL CICLO CONTABLE

Análisis del flujo de caja

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

MEMORIA PLAN DE VIABILIDAD EMPRESARIAL

MODELO 1 Mónica Jiménez Parrilla 21/06/2012 CABILDO DE LANZAROTE Área de Empleo I. IDENTIFICACIÓN DE LA PERSONA PROMOTORA 1. DATOS PERSONALES Nombre y Apellidos: D.N.I./NIE/Pasaporte: Fecha de Nacimiento:

MODELO 1 Mónica Jiménez Parrilla 21/06/2012 CABILDO DE LANZAROTE Área de Empleo I. IDENTIFICACIÓN DE LA PERSONA PROMOTORA 1. DATOS PERSONALES Nombre y Apellidos: D.N.I./NIE/Pasaporte: Fecha de Nacimiento:

TEMA 2: EL PATRIMONIO EMPRESARIAL.

CONCEPTO DE PATRIMONIO. EL patrimonio de una empresa o negocio, es el conjunto de: Bienes (edificios, maquinaria, mercaderías, dinero etc.), Derechos de cobro (facturas y letras por cobrar) y Deudas u

CONCEPTO DE PATRIMONIO. EL patrimonio de una empresa o negocio, es el conjunto de: Bienes (edificios, maquinaria, mercaderías, dinero etc.), Derechos de cobro (facturas y letras por cobrar) y Deudas u

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A APELLIDOS, NOMBRE:.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

Plan de Empresa (Microcreditos Sociales y Financieros)

") Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

1.- De las cuentas que se relacionan a continuación dígase cuáles representan bienes, derechos y obligaciones:

1.- De las cuentas que se relacionan a continuación dígase cuáles representan bienes, derechos y obligaciones: Acreedores por prestación de servicios Deudores Créditos por enajenación de Inmovilizado,

1.- De las cuentas que se relacionan a continuación dígase cuáles representan bienes, derechos y obligaciones: Acreedores por prestación de servicios Deudores Créditos por enajenación de Inmovilizado,

Capital social ,00. Reserva legal ,00. Maquinaria ,00 Mobiliario 6.125,00 Valores representativos de deuda a largo plazo

EJEMPLOS DE CUENTAS ANUALES EJEMPLO 1 La FFJ S.A. presenta los siguientes saldos a 31/12/X0: Capital social 119.875,00 Reserva legal 23.875,00 Maquinaria 38.475,00 Mobiliario 6.125,00 Valores representativos

EJEMPLOS DE CUENTAS ANUALES EJEMPLO 1 La FFJ S.A. presenta los siguientes saldos a 31/12/X0: Capital social 119.875,00 Reserva legal 23.875,00 Maquinaria 38.475,00 Mobiliario 6.125,00 Valores representativos

1) Los gastos de reparación y conservación de un inmovilizado material actuarán como:

Los gastos de reparación y conservación de un inmovilizado material actuarán como:") DIPLOMATURA EN TURISMO CONTABILIDAD CONVOCATORIA DICIEMBRE 2007 PARTE TEÓRICA 1) Los gastos de reparación y conservación de un inmovilizado material actuarán como: a) Mayor valor del inmovilizado material

DIPLOMATURA EN TURISMO CONTABILIDAD CONVOCATORIA DICIEMBRE 2007 PARTE TEÓRICA 1) Los gastos de reparación y conservación de un inmovilizado material actuarán como: a) Mayor valor del inmovilizado material

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

SUPUESTO PRÁCTICO DE UN CICLO CONTABLE COMPLETO

UNIDAD 1: APARTADO 1: La información contable DIAPOSITIVA Nº: 1 Contenido teórico PDF Nº 1: Ciclo contable SUPUESTO PRÁCTICO DE UN CICLO CONTABLE COMPLETO Supongamos que se quiere realizar el ciclo contable

UNIDAD 1: APARTADO 1: La información contable DIAPOSITIVA Nº: 1 Contenido teórico PDF Nº 1: Ciclo contable SUPUESTO PRÁCTICO DE UN CICLO CONTABLE COMPLETO Supongamos que se quiere realizar el ciclo contable

Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes:

SUPUESTO SISTEMA PRESUPUESTARIO Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes: 1.- PREVISIÓN DE VENTAS: 1.000 uds. producto A a 400 euros/ud. 5.000 uds. producto

SUPUESTO SISTEMA PRESUPUESTARIO Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes: 1.- PREVISIÓN DE VENTAS: 1.000 uds. producto A a 400 euros/ud. 5.000 uds. producto

TEMA 9: LAS VENTAS EN EL PGC DE PYMES

CONTABILIZACIÓN DE LAS FACTURAS DE VENTAS DE MERCADERÍAS. Base Imponible de la factura (Géneros + portes descuentos) + Cuota de (% x B.I) = Total factura El asiento tipo es: Total factura Nº de asiento:

CONTABILIZACIÓN DE LAS FACTURAS DE VENTAS DE MERCADERÍAS. Base Imponible de la factura (Géneros + portes descuentos) + Cuota de (% x B.I) = Total factura El asiento tipo es: Total factura Nº de asiento:

421072J19899 CONTABILIDAD FINANCIERA

421072J19899 CONTABILIDAD FINANCIERA 1. Señale cual de los siguientes activos no sería considerado un bien de cambio. a) Un euro. b) Una letra de cambio. c) La cuenta a cobrar a un cliente. d) Una patente.

421072J19899 CONTABILIDAD FINANCIERA 1. Señale cual de los siguientes activos no sería considerado un bien de cambio. a) Un euro. b) Una letra de cambio. c) La cuenta a cobrar a un cliente. d) Una patente.

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA 1. Indica cuál o cuales de los elementos patrimoniales siguientes son derechos de una empresa: Un edificio, el dinero que le deben

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA 1. Indica cuál o cuales de los elementos patrimoniales siguientes son derechos de una empresa: Un edificio, el dinero que le deben

SUPUESTO NÚM. 1: TELA MARINERA

SUPUESTO NÚM. 1: TELA MARINERA 2.010,00 570. Caja, 60.250,00 572. Bancos, c/c 625,00 300. Mercaderías 12.630,00 218. Elementos de transportes 6.320,00 430. Clientes 1.254,00 544. Créditos a c/p al personal

SUPUESTO NÚM. 1: TELA MARINERA 2.010,00 570. Caja, 60.250,00 572. Bancos, c/c 625,00 300. Mercaderías 12.630,00 218. Elementos de transportes 6.320,00 430. Clientes 1.254,00 544. Créditos a c/p al personal

VIII. PROBLEMAS SOBRE SEPARACIÓN DE LIBROS EN LA CONTABILIDAD DE COSTOS OBJETIVOS DE APRENDIZAJE

VIII. PROBLEMAS SOBRE SEPARACIÓN DE LIBROS EN LA CONTABILIDAD DE COSTOS OBJETIVOS DE APRENDIZAJE Mediante la utilización del problemario, en cada uno de los siguientes ejercicios referentes a los registros

VIII. PROBLEMAS SOBRE SEPARACIÓN DE LIBROS EN LA CONTABILIDAD DE COSTOS OBJETIVOS DE APRENDIZAJE Mediante la utilización del problemario, en cada uno de los siguientes ejercicios referentes a los registros

Piscinas de Verano, S.A. (Solución)

") Piscinas de Verano, S.A. (Solución) La empresa Piscinas de Verano, S.A. (PISVERSA) se dedica a comercialización de piscinas desmontables de lona. Con sede en la Comunidad de Madrid, desde su constitución

Piscinas de Verano, S.A. (Solución) La empresa Piscinas de Verano, S.A. (PISVERSA) se dedica a comercialización de piscinas desmontables de lona. Con sede en la Comunidad de Madrid, desde su constitución

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL FACULTAD DE ECONOMÍA Y NEGOCIOS EXAMEN PARCIAL

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL FACULTAD DE ECONOMÍA Y NEGOCIOS EXAMEN PARCIAL NOMBRE: PARALELO: PRIMERA PARTE: ESCOJA LA ALTERNATIVA CORRECTA (25 PUNTOS) 1. Si la empresa reconoce el importe

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL FACULTAD DE ECONOMÍA Y NEGOCIOS EXAMEN PARCIAL NOMBRE: PARALELO: PRIMERA PARTE: ESCOJA LA ALTERNATIVA CORRECTA (25 PUNTOS) 1. Si la empresa reconoce el importe

PRESUPUESTO DE TESORERÍA COBROS

PRESUPUESTO DE TESORERÍA PRIMER TRIMESTRE AÑO ENERO FEBRERO MARZO TOTAL COBROS Total Cobros PAGOS Total Pagos Superávit/Déficit mensual Saldo anterior de tesorería Saldo final EJEMPLO 01 Se pide realizar

PRESUPUESTO DE TESORERÍA PRIMER TRIMESTRE AÑO ENERO FEBRERO MARZO TOTAL COBROS Total Cobros PAGOS Total Pagos Superávit/Déficit mensual Saldo anterior de tesorería Saldo final EJEMPLO 01 Se pide realizar

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN 1. La empresa Técnicos S.A. presenta los siguientes datos al finalizar el año 2003: a) El local donde tiene localizadas las oficinas fue adquirido por 300.000

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN 1. La empresa Técnicos S.A. presenta los siguientes datos al finalizar el año 2003: a) El local donde tiene localizadas las oficinas fue adquirido por 300.000

1º Administración y finanzas Página 1

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Caja : Es el dinero efectivo del que dispone la empresa. (cuenta 570)

") Tal y como vimos en la unidad anterior, en el balance de situación podemos apreciar dos grandes masas patrimoniales, el ACTIVO y el PASIVO. A continuación veremos qué cuentas son las que se encuentran

Tal y como vimos en la unidad anterior, en el balance de situación podemos apreciar dos grandes masas patrimoniales, el ACTIVO y el PASIVO. A continuación veremos qué cuentas son las que se encuentran

Investigación Capital social

TÉCNICOS DE HACIENDA 2.008 REPARTO DE BENEFICIOS, AMPLIACIÓN DE CAPITAL SOCIAL, ACCIONES PROPIAS, ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA, REDUCCIÓN DE CAPITAL SOCIAL ENUNCIADO APARTADO 1 La sociedad

TÉCNICOS DE HACIENDA 2.008 REPARTO DE BENEFICIOS, AMPLIACIÓN DE CAPITAL SOCIAL, ACCIONES PROPIAS, ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA, REDUCCIÓN DE CAPITAL SOCIAL ENUNCIADO APARTADO 1 La sociedad

ADMINISTRACIÓN Y FINANZAS. GRADO SUPERIOR CONTABILIDAD Y FISCALIDAD. TEMA 15

SUPUESTO NÚM. 1 La empresa FLORES, S.A. durante el ejercicio 2.011 realiza las siguientes operaciones: 1. El día 1 de enero inicia el ejercicio económico con los siguientes elementos patrimoniales: Dinero

SUPUESTO NÚM. 1 La empresa FLORES, S.A. durante el ejercicio 2.011 realiza las siguientes operaciones: 1. El día 1 de enero inicia el ejercicio económico con los siguientes elementos patrimoniales: Dinero

Cómo se hace un plan financiero

Cómo se hace un plan financiero Juan Moya Yoldi Sevilla, 18 de septiembre de 2014 Qué es un plan Económico-Financiero? IDEA VENTAS ESTRUCTURA EMPRESARIAL INVERSIONES SUMINISTROS IMPUESTOS FINANCIACION

Cómo se hace un plan financiero Juan Moya Yoldi Sevilla, 18 de septiembre de 2014 Qué es un plan Económico-Financiero? IDEA VENTAS ESTRUCTURA EMPRESARIAL INVERSIONES SUMINISTROS IMPUESTOS FINANCIACION

BAC ENGINEERING CONSULTANCY GROUP, S.L. Balance de Situación al 31 de diciembre de 2015 (Expresado en euros)

") Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

* CUENTAS DE VALUACIÓN O VALORACIÓN DE LOS ACTIVOS*

* CUENTAS DE VALUACIÓN O VALORACIÓN DE LOS ACTIVOS* CUENTA DE VALUACIÓN MODIFICA LA CUENTA DE ACTIVO PRESENTACIÓN EN EL BALANCE GENERAL EFECTOS POR COBRAR EFECTOS POR COBRAR DESCONTADOS EFECTOS POR COBRAR

* CUENTAS DE VALUACIÓN O VALORACIÓN DE LOS ACTIVOS* CUENTA DE VALUACIÓN MODIFICA LA CUENTA DE ACTIVO PRESENTACIÓN EN EL BALANCE GENERAL EFECTOS POR COBRAR EFECTOS POR COBRAR DESCONTADOS EFECTOS POR COBRAR

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

UNO (Compras, descuentos y portes) Haz las anotaciones que consideres oportunas en el Libro Diario, teniendo en cuenta un IVA del 21%.

Haz las anotaciones que consideres oportunas en el Libro Diario, teniendo en cuenta un IVA del 21%.") UNO (Compras, descuentos y portes) Haz las anotaciones que consideres oportunas en el Libro Diario, teniendo en cuenta un IVA del 21%. 1. Compramos mercaderías a crédito por 4.700. La factura incluye un

UNO (Compras, descuentos y portes) Haz las anotaciones que consideres oportunas en el Libro Diario, teniendo en cuenta un IVA del 21%. 1. Compramos mercaderías a crédito por 4.700. La factura incluye un

Introducción a la Contabilidad

Prueba de evaluación 1 Introducción a la Contabilidad Datos del alumno: Firma del alumno: Fecha de envío: Recuerde: Cumplimente la prueba de evaluación (sin olvidar firma y fecha de envío) y el cuestionario

Prueba de evaluación 1 Introducción a la Contabilidad Datos del alumno: Firma del alumno: Fecha de envío: Recuerde: Cumplimente la prueba de evaluación (sin olvidar firma y fecha de envío) y el cuestionario

Unidad didáctica. Las mercaderías en el proceso formal contable

Unidad didáctica 5 Las mercaderías en el proceso formal contable 56 U.d. 5 Las mercaderías en el proceso formal contable 5.1. Cuentas de mercaderías El control de las mercaderías tiene una gran importancia

Unidad didáctica 5 Las mercaderías en el proceso formal contable 56 U.d. 5 Las mercaderías en el proceso formal contable 5.1. Cuentas de mercaderías El control de las mercaderías tiene una gran importancia

CONTABILIDAD Y FISCALIDAD.

253. Créditos l/p enajenación inmovilizado 543. Créditos c/p enajenación inmovilizado 430. Clientes 431. Clientes, Ef. Com. a Cobrar INMOVILIZADO OPERACIONES COMERCIALES 173. Proveedores de inmovilizado

253. Créditos l/p enajenación inmovilizado 543. Créditos c/p enajenación inmovilizado 430. Clientes 431. Clientes, Ef. Com. a Cobrar INMOVILIZADO OPERACIONES COMERCIALES 173. Proveedores de inmovilizado

TEMA 7: CONTABILIDAD

TEMA 7: CONTABILIDAD REGISTRO CONTABLE DEL INMOVILIZADO. LA AMORTIZACIÓN 1. El Inmovilizado El inmovilizado comprende los bienes destinados a servir de forma duradera en las actividades de la empresa,

TEMA 7: CONTABILIDAD REGISTRO CONTABLE DEL INMOVILIZADO. LA AMORTIZACIÓN 1. El Inmovilizado El inmovilizado comprende los bienes destinados a servir de forma duradera en las actividades de la empresa,

TEMA 7 EL PLAN GENERAL DE CONTABILIDAD DE PYMES.

EL PLAN DE CUENTAS. Todas las empresas debe utilizar la misma terminología contable. Por ello deben seguir unas normas comunes y homologadas para todas. El Plan General de Contabilidad (aprobado en 2008),

EL PLAN DE CUENTAS. Todas las empresas debe utilizar la misma terminología contable. Por ello deben seguir unas normas comunes y homologadas para todas. El Plan General de Contabilidad (aprobado en 2008),

BLOQUE I: CONTABILIDAD FINANCIERA. Tema 1 - Definición, Fines y Objetivos de la Contabilidad. Definición. Fines. Objetivos

BLOQUE I: CONTABILIDAD FINANCIERA Tema 1 - Definición, Fines y Objetivos de la Contabilidad Definición Fines Objetivos Tema 2 - El Patrimonio Empresarial Patrimonio empresarial: definición y composición

BLOQUE I: CONTABILIDAD FINANCIERA Tema 1 - Definición, Fines y Objetivos de la Contabilidad Definición Fines Objetivos Tema 2 - El Patrimonio Empresarial Patrimonio empresarial: definición y composición

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Proceso selectivo para ingreso en el CUERPO TÉCNICO DE HACIENDA. Promoción Interna

Agencia Tributaria... TRIBUAL CALIFICADOR DE LAS PRUEBAS SELECTIVAS PARA EL IGRESO, POR LOS SISTEMAS DE ACCESO LIBRE Y PROMOCIO ITERA, E EL CUERPO TÉCICO DE HACIEDA. Proceso selectivo para ingreso en el

Agencia Tributaria... TRIBUAL CALIFICADOR DE LAS PRUEBAS SELECTIVAS PARA EL IGRESO, POR LOS SISTEMAS DE ACCESO LIBRE Y PROMOCIO ITERA, E EL CUERPO TÉCICO DE HACIEDA. Proceso selectivo para ingreso en el

Caso práctico, Nic 18 Ingresos de Actividades Ordinarias

Caso práctico, Nic 18 Ingresos de Actividades Ordinarias Ficha Técnica Autor : C.P.C. Pascual Ayala Zavala Título : Caso práctico, Nic 18 Ingresos de Actividades Ordinarias Fuente : Actualidad Empresarial,

Caso práctico, Nic 18 Ingresos de Actividades Ordinarias Ficha Técnica Autor : C.P.C. Pascual Ayala Zavala Título : Caso práctico, Nic 18 Ingresos de Actividades Ordinarias Fuente : Actualidad Empresarial,

MEMORIA EXPLICATIVA DE LA EMPRESA MICROCREDITO SOCIAL MICROBANK

MEMORIA EXPLICATIVA DE LA EMPRESA MICROCREDITO SOCIAL MICROBANK 1. IDENTIFICACIÓN DE LOS EMPRENDEDORES/ EMPRESARIOS (*) En caso de varios socios, incluir una copia de este apartado por cada uno de ellos.

MEMORIA EXPLICATIVA DE LA EMPRESA MICROCREDITO SOCIAL MICROBANK 1. IDENTIFICACIÓN DE LOS EMPRENDEDORES/ EMPRESARIOS (*) En caso de varios socios, incluir una copia de este apartado por cada uno de ellos.

EJERCICIOS DEL TEMA 6

EJERCICIOS DEL TEMA 6 1. De las cuentas que se relacionan a continuación dígase cuáles representan bienes, derechos y obligaciones: Maquinaria Bancos cuenta corriente Acreedores por prestación de servicios

EJERCICIOS DEL TEMA 6 1. De las cuentas que se relacionan a continuación dígase cuáles representan bienes, derechos y obligaciones: Maquinaria Bancos cuenta corriente Acreedores por prestación de servicios

La sociedad anónima LA PLAYA, que se dedica al comercio, presenta el 31/12/20X4 el siguiente Balance de Situación, expresado en euros:

SUPUESTO Nº 1 La sociedad anónima LA PLAYA, que se dedica al comercio, presenta el 31/12/20X4 el siguiente Balance de Situación, expresado en euros: ACTIVO PASIVO 3.000.000 Inmovilizado inmaterial neto

SUPUESTO Nº 1 La sociedad anónima LA PLAYA, que se dedica al comercio, presenta el 31/12/20X4 el siguiente Balance de Situación, expresado en euros: ACTIVO PASIVO 3.000.000 Inmovilizado inmaterial neto

TEMA 11: LAS CUENTAS ANUALES

PROCESO O CICLO CONTABLE El ejercicio económico de la empresa comienza el 1 de enero y termina el 31 de diciembre, y podemos señalar las siguientes fases: 1) Apertura - Balance Inicial - Libro Diario.

PROCESO O CICLO CONTABLE El ejercicio económico de la empresa comienza el 1 de enero y termina el 31 de diciembre, y podemos señalar las siguientes fases: 1) Apertura - Balance Inicial - Libro Diario.

LA AUDITORIA EXTERNA DOCUMENTACION DEL TRABAJO MODELOS DE PAPELES DE TRABAJO

LA AUDITORIA EXTERNA DOCUMENTACION DEL TRABAJO MODELOS DE PAPELES DE TRABAJO AUTOR: TOMAS VERDU CONTRERAS INTRODUCCIÓN: PRESENTACION: 1. El desarrollo de la Auditoria de Cuentas ha sido extraordinario

LA AUDITORIA EXTERNA DOCUMENTACION DEL TRABAJO MODELOS DE PAPELES DE TRABAJO AUTOR: TOMAS VERDU CONTRERAS INTRODUCCIÓN: PRESENTACION: 1. El desarrollo de la Auditoria de Cuentas ha sido extraordinario

ANDRATX SIGLO XXI, S.A. Unipersonal

ANDRATX SIGLO XXI, S.A. Unipersonal Presupuesto de explotación para el ejercicio 2013 Consumos de explotación En euros 0 Gastos de personal 0 Gastos financieros 2000 Otros gastos de explotación 3000 Tributos

ANDRATX SIGLO XXI, S.A. Unipersonal Presupuesto de explotación para el ejercicio 2013 Consumos de explotación En euros 0 Gastos de personal 0 Gastos financieros 2000 Otros gastos de explotación 3000 Tributos

ANTECEDENTES DEL EMPRENDEDOR

PLAN DE EMPRESA PROYECTO: ÍNDICE: 1. ANTECEDENTES DEL EMPRENDEDOR 2. EL PRODUCTO O SERVICIO 3. EL SECTOR Y LA COMPTENTENCIA 4. EL CLIENTE Y EL MERCADO 5. EL PLAN DE MARKETING 6. EL PLAN DE PRODUCCIÓN O

PLAN DE EMPRESA PROYECTO: ÍNDICE: 1. ANTECEDENTES DEL EMPRENDEDOR 2. EL PRODUCTO O SERVICIO 3. EL SECTOR Y LA COMPTENTENCIA 4. EL CLIENTE Y EL MERCADO 5. EL PLAN DE MARKETING 6. EL PLAN DE PRODUCCIÓN O

6.000 Proveedores 25.000. Caja, euros 1.000 TOTAL ACTIVO 188.000 TOTAL PATRIMONIO NETO Y PASIVO 188.000

EJERCICIO 10 Soluciones problemas balances NO CORRIENTE 145.000 PATRIMONIO NETO 103.000 b) Inmovilizado material 145.000 a) Fondos propios 103.000 Construcciones 100.000 Capital 103.000 Elementos de transporte

EJERCICIO 10 Soluciones problemas balances NO CORRIENTE 145.000 PATRIMONIO NETO 103.000 b) Inmovilizado material 145.000 a) Fondos propios 103.000 Construcciones 100.000 Capital 103.000 Elementos de transporte

CO N T A B I L I D A D

día 7 1.- ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO Contiene las cuentas de Balance que representan los derechos (cuentas de Activo) y las obligaciones (cuentas de Pasivo) con vencimiento en los

día 7 1.- ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO Contiene las cuentas de Balance que representan los derechos (cuentas de Activo) y las obligaciones (cuentas de Pasivo) con vencimiento en los

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

30-8: Se terminan las obras de acondicionamiento anteriores, pagando 2.000 (IVA 18%).

.") CONTABILIDAD FINANCIERA I 2011-12 EJERCICIO OBLIGATORIO Nº 3 El día 1 de agosto de 2011 se constituye la empresa GARINSA, SA cuyos socios escrituran un capital de 70.000 integrado por 7.000 acciones de

CONTABILIDAD FINANCIERA I 2011-12 EJERCICIO OBLIGATORIO Nº 3 El día 1 de agosto de 2011 se constituye la empresa GARINSA, SA cuyos socios escrituran un capital de 70.000 integrado por 7.000 acciones de

Módulo 1: Fundamentos de contabilidad

Módulo 1: Fundamentos de contabilidad Estudio de los conceptos básicos de contabilidad, hechos contables, elementos patrimoniales, documentos contables, método de la partida doble. Lección 1: Introducción

Módulo 1: Fundamentos de contabilidad Estudio de los conceptos básicos de contabilidad, hechos contables, elementos patrimoniales, documentos contables, método de la partida doble. Lección 1: Introducción

Instituto de Capacitacion para el Trabajo del Estado de Coahuila

EXISTENCIA INICIAL EN CAJA Y BANCOS 367,507.71 73,800. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE OPERACIÓN ORIGEN INGRESOS 20,96,331.75 70,960,501.97 1 Ingresos de Gestión 1,78,3.09,85,598.12 17 Ingresos

EXISTENCIA INICIAL EN CAJA Y BANCOS 367,507.71 73,800. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE OPERACIÓN ORIGEN INGRESOS 20,96,331.75 70,960,501.97 1 Ingresos de Gestión 1,78,3.09,85,598.12 17 Ingresos

Módulo 4: Aspectos Administrativos de la Gestión inanciero-contable. Prueba de evaluación: unidades didácticas 9, 10 y 11.

Módulo 4: Aspectos Administrativos de la Gestión inanciero-contable Prueba de evaluación: unidades didácticas 9, 10 y 11 Contabilidad Prueba de evaluación Unidades Didácticas: 9, 10 y 11 Prueba de evaluación

Módulo 4: Aspectos Administrativos de la Gestión inanciero-contable Prueba de evaluación: unidades didácticas 9, 10 y 11 Contabilidad Prueba de evaluación Unidades Didácticas: 9, 10 y 11 Prueba de evaluación

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 28 DE MARZO DE 2007 FERNANDO GIMÉNEZ/ANA GISBERT BB-SLEEP, S.A.

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 28 DE MARZO DE 2007 FERNANDO GIMÉNEZ/ANA GISBERT BB-SLEEP, S.A. La empresa BB-Sleep, S.A. se dedica a la comercialización de carritos de paseo de

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 28 DE MARZO DE 2007 FERNANDO GIMÉNEZ/ANA GISBERT BB-SLEEP, S.A. La empresa BB-Sleep, S.A. se dedica a la comercialización de carritos de paseo de

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD TÍTULO: ESTADO DE SITUACION FINANCIERA AUTOR: SANDY SARE VELASTEGUI PROFESOR:

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD TÍTULO: ESTADO DE SITUACION FINANCIERA AUTOR: SANDY SARE VELASTEGUI PROFESOR:

(CF04055) Cuentas Administrativas (2)

Cuentas Administrativas (2)") (CF04055) Cuentas Administrativas (2) Contabilidad Financiera (CF04055) Ejercicio Cuentas de Activo y Pasivo (2) Identificación del documento Título Descripción Tabla de Contenidos Contabilidad Financiera

(CF04055) Cuentas Administrativas (2) Contabilidad Financiera (CF04055) Ejercicio Cuentas de Activo y Pasivo (2) Identificación del documento Título Descripción Tabla de Contenidos Contabilidad Financiera

TEMA 3 LA CUENTA Y EL MÉTODO CONTABLE

TEMA 3 LA CUENTA Y EL MÉTODO CONTABLE PREGUNTAS TEST 1. En qué caso de los que se indican realizamos un cargo en una cuenta? a) Disminuye el valor de un Activo. b) Aumenta el valor de un Pasivo. c) Aumenta

TEMA 3 LA CUENTA Y EL MÉTODO CONTABLE PREGUNTAS TEST 1. En qué caso de los que se indican realizamos un cargo en una cuenta? a) Disminuye el valor de un Activo. b) Aumenta el valor de un Pasivo. c) Aumenta

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

SERVICIOS DE FORMACIÓN EN INFORMÁTICA, UNIVERSIDAD Y ENSEÑANZAS MEDIAS Departamento de Universidad Fernando Bermejo (fbermejo@academiacl.

Envases y embalajes Contablemente vamos a diferenciar tres tipos diferentes de envases y embalajes: Envases y embalajes irrecuperables A este tipo también se le llaman envases no retornables y serán aquellos

Envases y embalajes Contablemente vamos a diferenciar tres tipos diferentes de envases y embalajes: Envases y embalajes irrecuperables A este tipo también se le llaman envases no retornables y serán aquellos

INFORME ESTADO CONTABLE FARMACÉUTICOS SIN FRONTERAS DE ESPAÑA

INFORME ESTADO CONTABLE 2009 DE ESPAÑA CONTENIDO 1. Alcance y metodología 2. Análisis y recomendaciones de partidas relevantes 3. Balance de situación y Cuenta de pérdidas y ganancias Página 1 de 7 1.

INFORME ESTADO CONTABLE 2009 DE ESPAÑA CONTENIDO 1. Alcance y metodología 2. Análisis y recomendaciones de partidas relevantes 3. Balance de situación y Cuenta de pérdidas y ganancias Página 1 de 7 1.

Plan General de Contabilidad

Plan General de Contabilidad Cuadro de Cuentas Definiciones y relaciones contables Grupo 1. Financiación básica Grupo 2. Inmovilizado Grupo 3. Existencias Grupo 4. Acreedores y deudores por operaciones

Plan General de Contabilidad Cuadro de Cuentas Definiciones y relaciones contables Grupo 1. Financiación básica Grupo 2. Inmovilizado Grupo 3. Existencias Grupo 4. Acreedores y deudores por operaciones

Estado de Situación Financiera 30 de junio del 2016 (en miles de colones) Organos Desconcentrados Junta Administrativa del Archivo Nacional (JANN)

Organos Desconcentrados Junta Administrativa del Archivo Nacional (JANN)") Estado de Situación Financiera 30 de junio del 2016 Junta Administrativa del Archivo Nacional (JANN) Descripción de la Cuenta Períodp Actual Período Anterior Activo Activo Corriente Caja y Banco Cajero

Estado de Situación Financiera 30 de junio del 2016 Junta Administrativa del Archivo Nacional (JANN) Descripción de la Cuenta Períodp Actual Período Anterior Activo Activo Corriente Caja y Banco Cajero