Seminario: Elaboración eficiente de los presupuestos generales del Estado: aplicación en tiempos de crisis TÉCNICAS DE ELABORACIÓN PRESUPUESTARIA

|

|

|

- José Ángel Peralta Plaza

- hace 8 años

- Vistas:

Transcripción

1 Seminario: Elaboración eficiente de los presupuestos generales del Estado: aplicación en tiempos de crisis TÉCNICAS DE ELABORACIÓN PRESUPUESTARIA

2 Existen cuatro tipo de países: los desarrollados, los subdesarrollados, Argentina y Japón. Simón Kuznets- Premio Nobel de Economía (1971)

3 HABITANTES: SUPERFICIE: PBI: km2 3 ALyC 26 a nivel mundial PBI per cápita: 2 ALyC DESARROLLO : 2 ALyC GINI: 0,45 52 a nivel mundial 49 a nivel mundial. 115 a nivel mundial INFLACIÓN: 15 % * 6 a nivel mundial

4 PRESUPUESTO ANUAL: u$s Millones GASTO PÚBLICO: 46 % del PBI PRESIÓN TRIBUTARIA: 32 % del PBI DEUDA PÚBLICA: COMERCIO EXTERIOR: 45 % del PBI El 60 % son de origen agropecuario EXPORTACIONES: u$s Millones IMPORTACIONES: u$s Millones

5 Apesardeunaépocaprodigiosaencuanto a crecimiento y progreso, los éxitos alcanzados en materia de estabilización macroeconómica lamentablemente no han ido acompañados con similares avances en la solución de los principales problemas que enfrenta la población. Se evidencia un alto grado de insatisfacción para con la acción gubernamental, alimentado por la baja efectividad que ha demostrado el sector público para resolver los problemas cotidianos de los ciudadanos.

6 Reformas en las Finanzas públicas Ley de Administración Financiera Reglas Fiscales a nivel nacional y sub-nacional Marcos Presupuestarios Plurianuales Presupuesto por Programa Gestión por Objetivos

7 Resultados obtenidos Si bien estas reformas contribuyeron a mejorar la gestión financiera del Estado Nacional (a nivel macro), su aporte al desempeño de los distintos entes públicos responsables de la implementación de las políticas públicas prioritariasno fue tan evidente.

8 Qué hacer?

9 Nos planteamos el desafío Mejorar el impacto de la acción pública

10 Nos propusimos hacerlo a través de Una vinculación más efectiva entre políticas públicas y programación presupuestaria

11 Laexperienciadel Avances y desafíos en materia de vinculación Plan-Presupuesto

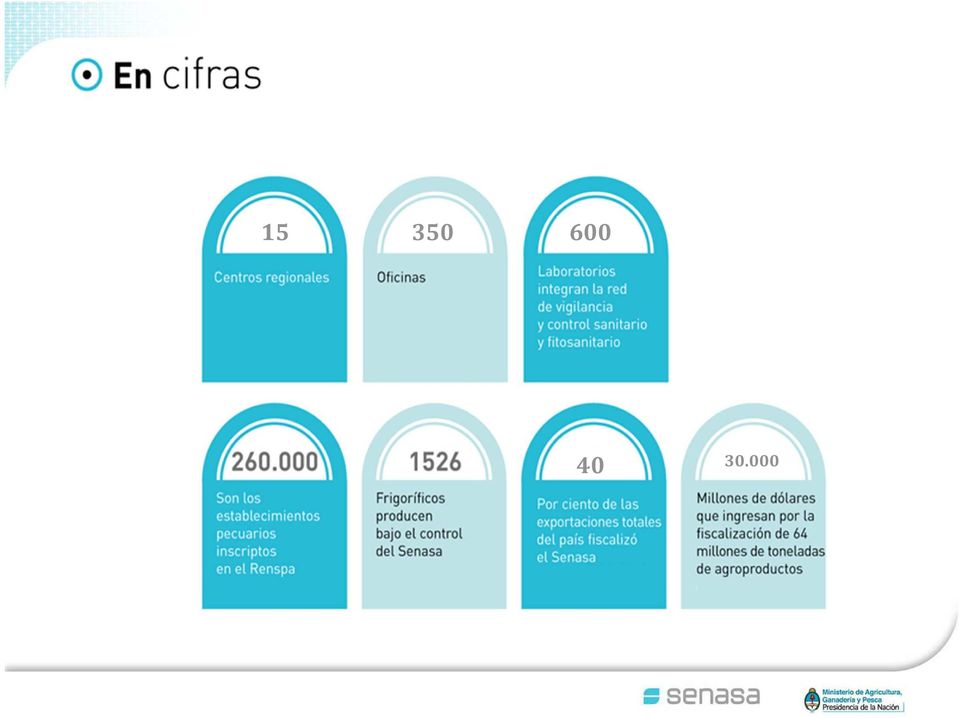

12 El SENASA es un organismo descentralizado dependiente del Ministerio de Agricultura, Ganadería y Pesca de la Nación, encargado de ejecutar las políticas nacionales en materia de SANIDAD Y CALIDAD ANIMAL, VEGETAL E INOCUIDAD DE LOS ALIMENTOS.

13

14 Porqué este Organismo es clave para el Estado Nacional? Porque es responsable de certificar casi el 40 % del total de las exportaciones que realiza el país, que se traduce en un ingreso de divisas de más de treinta mil millones (u$s ) de dólares anuales. Y lo hace a través del desarrollo de programas específicos a fin de sostener el status sanitario alcanzado, manteniendo así los mercados internacionales y desarrollando una estrategia tendiente a la apertura de nuevos mercados, brindando además garantías sanitarias de inocuidad y calidad a la mesa de los argentinos.

15 ELPAÍSTIENEUN ESTATUS ÚNICO EN LA REGIÓN, SIENDO LIBRE DE LAS PRINCIPALES ENFERMEDADES ANIMALES Y PLAGAS VEGETALES QUE AZOTAN A LA PRODUCCIÓN AGROPECUARIA A NIVEL MUNDIAL

16

17 Porqué surgió la necesidad de encarar un proceso de fortalecimiento institucional?

18 Porque éramos consientes de que los altos precios de los alimentos (y sus materias primas) no se mantendrían por siempre

no se mantendrían por")

19 Como podríamos mejorar el impacto de la gestión institucional?

20 Promoviendo cambios en las modalidades de gestión, migrando desde un modelo de gerenciamiento centrado en normas y procedimientos, a uno que privilegie el logro de objetivos y resultados. Supone cambiar la manera como se diseñan las instituciones; definir claramente su misión dentro de la política pública que les corresponde y sus objetivos; y hacer la mejor asignación de recursos posible para que tengan buenos indicadores de desempeño y lo que es más importante, para que obtengan los resultados esperados.

21 Lineamientos para una vinculación efectiva entre Planificación y Presupuesto

22 La necesidad de formular políticas públicas de calidad La importancia del planeamiento estratégico y la visión de largo plazo El aporte de la programación táctica y el marco plurianual Los alcances de la presupuestación operativa La obligación de rendir cuentas

23 Políticas Públicas Partimos de las premisas establecidas por el Ministerio de Agricultura, Ganadería y Pesca de la Nación en el Plan Estratégico Agroalimentario y Agroindustrial De allí se desprendían los objetivos de política pública del Senasa para el período en cuestión.

24 Planeamiento estratégico Pusimos en marcha un proceso de PLANEAMIENTO ESTRATÉGICO PARTICIPATIVO. A través del mismo, se redefinieron primero la MISIÓN, VISIÓN y VALORES que debían guiar el accionar institucional. Luego se consensuaron una serie de EJES ESTRATÉGICOS, que son las líneas maestras de acción de mediano o largo plazo. A cada eje le corresponde una serie de OBJETIVOS ESTRATÉGICOS. A partir de estos Ejes y Objetivos, se determinaron los PROGRAMAS y PROYECTOS que el Organismo debía implementar.

25 Planeamiento estratégico Para cada PROGRAMA OPERATIVO se identificaron objetivos, metas, productos, indicadores de resultados, volúmenes de actividad, recursos necesarios y responsables. En el marco de estos programas técnicooperativos se organizarían los procesos productivos de toda la entidad. Cada programa técnico-operativo debió delimitar su producción. Del análisis de los procesos productivos, surgió un listado de productos (bienes o servicios) que el Organismo brinda a una población objetivo determinada.

26 Marco plurianual Luego de la definición programas, y antes de iniciar el proceso de formulación presupuestaria (de nivel operativo y a corto plazo), se encaró un proceso que permitió costear y establecer los objetivos a lograr en un escenario plurianual. Esto se materializó en los PLANES DE GESTIÓN de carácter TRIANUAL.

27 Formulación presupuestaria Para cada uno de los PRODUCTOS que bridan los distintos programas aprobados para su ejecución, se establecieron metas trimestrales y anuales (acorde a los objetivos consensuados por cada programa). Luego, se definieron los insumos y cantidades necesarias para la obtención de cada una de estas metas de producto establecidas, lo que dio como resultado un PRESUPUESTO por PROGRAMA.

28 Rendición de cuentas La evaluación no es solo una actividad que hace al cierre de ejercicio: es un proceso permanente que debe permitir controlar el cumplimiento de los diferentes objetivos: estratégicos, tácticos y operacionales. Para ello, desarrollamos un tablero con indicadores de resultados y producción, a fin de corroborar el logro de las metas previstas. El objetivo final no fue constatar las carencias y aplicar sanciones, sino esencialmente, mejorar la gestión a nivel organizacional.

29 Resumiendo Políticas Públicas Lineamientos del Gobierno Nacional (5) Plan Estratégico Programación táctica Presupuesto Definiciones estratégicas Ejes (5) y Objetivos (15) Programas técnicos (50) Planes de Gestión (trianual) Productos (600) Planes Operativos (anuales) Metas físicas Insumos (6.000) Indicadores Evaluación Presupuesto orientado a Resultados Cumplimiento de objetivos estratégicos, tácticos y operativos.

30 Que esperamos Que al haberse desarrollado y ordenado los distintos planes y programas en función de las necesidades reales de cada área técnica y en línea con los requerimientos de las autoridades nacionales,sepuedadarunusomás APROPIADO a los RECURSOS PÚBLICOS que administrará este Servicio Nacional durante el próximo trienio.

31 Pero el camino no estuvo exento de obstáculos Plazos Costos Retrocesos Capacitación TIC s

CAPÍTULO I EL PROBLEMA

CAPÍTULO I EL PROBLEMA CAPITULO I EL PROBLEMA 1. PLATEAMIENTO DEL PROBLEMA A nivel mundial se han observado cambios que de cierta manera afecta tanto a los países desarrollados, como las economías emergentes

CAPÍTULO I EL PROBLEMA CAPITULO I EL PROBLEMA 1. PLATEAMIENTO DEL PROBLEMA A nivel mundial se han observado cambios que de cierta manera afecta tanto a los países desarrollados, como las economías emergentes

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

PLAN DE REFORMA DE GESTION DE LA DEUDA

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

GUÍA 14 Diseño de Planes y Programas. Descripción

GUÍA 14 Diseño de Planes y Programas Descripción El Diseño de Planes y Programas tiene como objetivo elaborar la proyección de la institución a corto, mediano y largo plazo, e impulsar y guiar las actividades

GUÍA 14 Diseño de Planes y Programas Descripción El Diseño de Planes y Programas tiene como objetivo elaborar la proyección de la institución a corto, mediano y largo plazo, e impulsar y guiar las actividades

ATN/OC-9554-GU PROGRAMA DE APOYO PARA LA PLANIFICACIÓN, PROGRAMACIÓN Y MONITOREO CON BASE EN RESULTADOS -PRODEV-

ATN/OC-9554-GU PROGRAMA DE APOYO PARA LA PLANIFICACIÓN, PROGRAMACIÓN Y MONITOREO CON BASE EN RESULTADOS -PRODEV- OBJETIVO DE LA COOPERACION TECNICA: Fortalecimiento de la planificación y programación presupuestaria,

ATN/OC-9554-GU PROGRAMA DE APOYO PARA LA PLANIFICACIÓN, PROGRAMACIÓN Y MONITOREO CON BASE EN RESULTADOS -PRODEV- OBJETIVO DE LA COOPERACION TECNICA: Fortalecimiento de la planificación y programación presupuestaria,

EL PRESUPUESTO PARTICIPATIVO

EL PRESUPUESTO PARTICIPATIVO Ing. José Velásquez Peláez EL PRESUPUESTO DEL SECTOR PÚBLICO El Presupuesto constituye el instrumento de gestión del Estado que permite a las entidades lograr sus objetivos

EL PRESUPUESTO PARTICIPATIVO Ing. José Velásquez Peláez EL PRESUPUESTO DEL SECTOR PÚBLICO El Presupuesto constituye el instrumento de gestión del Estado que permite a las entidades lograr sus objetivos

OFICINA DE CONTROL INTERNO INSTITUCIÒN TECNOLOGICA COLEGIO MAYOR DE BOLIVAR

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: MARGARITA DEL CASTILLO YANCES Período evaluado: 12 Diciembre - 12 de Marzo 2014

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: MARGARITA DEL CASTILLO YANCES Período evaluado: 12 Diciembre - 12 de Marzo 2014

SÍNTESIS EJECUTIVA N 02- PROGRAMA DE FOMENTO A LA MICROEMPRESA SERCOTEC MINISTERIO DE ECONOMÍA

Ministerio de Hacienda Dirección de Presupuestos SÍNTESIS EJECUTIVA N 02- PROGRAMA DE FOMENTO A LA MICROEMPRESA SERCOTEC MINISTERIO DE ECONOMÍA PRESUPUESTO AÑO 2000: $ 2.064 millones 1. DESCRIPCIÓN DEL

Ministerio de Hacienda Dirección de Presupuestos SÍNTESIS EJECUTIVA N 02- PROGRAMA DE FOMENTO A LA MICROEMPRESA SERCOTEC MINISTERIO DE ECONOMÍA PRESUPUESTO AÑO 2000: $ 2.064 millones 1. DESCRIPCIÓN DEL

BANCO CENTRAL DE COSTA RICA. Políticas de Junta Directiva para la Gestión Presupuestaria en el Banco Central de Costa Rica

BANCO CENTRAL DE COSTA RICA Políticas de Junta Directiva para la Gestión Presupuestaria en el Banco Central de Costa Rica Aprobadas por la Junta Directiva mediante artículo 17 del acta de la sesión 5500-2011,

BANCO CENTRAL DE COSTA RICA Políticas de Junta Directiva para la Gestión Presupuestaria en el Banco Central de Costa Rica Aprobadas por la Junta Directiva mediante artículo 17 del acta de la sesión 5500-2011,

Que es el Seguro Nacional de Salud?

Que es el Seguro Nacional de Salud? Es una Administradora de Riesgos de Salud, pública, autónoma, cuya base legal se sustenta en la Ley 87-01 que crea el Sistema Dominicano de Seguridad Social. MISION

Que es el Seguro Nacional de Salud? Es una Administradora de Riesgos de Salud, pública, autónoma, cuya base legal se sustenta en la Ley 87-01 que crea el Sistema Dominicano de Seguridad Social. MISION

Título: Monitoreo participativo de la gestión pública País: República Orienta del Uruguay

Título: Monitoreo participativo de la gestión pública País: República Orienta del Uruguay Resumen A partir del año 2000 se implementa el Sistema de Información Presupuestaria, que es un sistema de formulación

Título: Monitoreo participativo de la gestión pública País: República Orienta del Uruguay Resumen A partir del año 2000 se implementa el Sistema de Información Presupuestaria, que es un sistema de formulación

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

SISTEMA DE GESTION DE LA CALIDAD INFORME DE CONTROL INTERNO LEY 1474 DE 2011

P-SGC-GA-06 Página 1 de 10 DEPARTAMENTO DE BOYACA ALCALDIA MUNICIPAL DE INFORME CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno GERSON AYMER RUIZ CARREÑO Alcalde municipal Período evaluado:

P-SGC-GA-06 Página 1 de 10 DEPARTAMENTO DE BOYACA ALCALDIA MUNICIPAL DE INFORME CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno GERSON AYMER RUIZ CARREÑO Alcalde municipal Período evaluado:

Programa de Consolidación de la Gestión Fiscal y Municipal. Préstamo BID No. 2032/BL-HO TÉRMINOS DE REFERENCIA

Programa de Consolidación de la Gestión Fiscal y Municipal Préstamo BID No. 2032/BL-HO TÉRMINOS DE REFERENCIA TÉCNICO PARA LA ASISTENCIA EN EL ÁREA CONTABLE, CATEGORÍA B. 1. ANTECEDENTES El Gobierno de

Programa de Consolidación de la Gestión Fiscal y Municipal Préstamo BID No. 2032/BL-HO TÉRMINOS DE REFERENCIA TÉCNICO PARA LA ASISTENCIA EN EL ÁREA CONTABLE, CATEGORÍA B. 1. ANTECEDENTES El Gobierno de

SUBSISTEMA DE CONTROL DE GESTION

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 JEFE DE CONTROL INTERNO, O QUIEN HAGA SUS VECES: GLORIA HELENA RIASCOS RIASCOS Periodo evaluado: Noviembre de 2013 a Marzo de 2014

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 JEFE DE CONTROL INTERNO, O QUIEN HAGA SUS VECES: GLORIA HELENA RIASCOS RIASCOS Periodo evaluado: Noviembre de 2013 a Marzo de 2014

1. Nombre de la herramienta. Evaluación del desempeño ambiental, ISO 14031. La herramienta presenta una tendencia más fuerte hacia:

6 Evaluación de Desempeño Ambiental, ISO 14031 I. Breve descripción 1. Nombre de la herramienta. Evaluación del desempeño ambiental, ISO 14031. 2. Objetivo de la herramienta. Evaluar el desempeño ambiental

6 Evaluación de Desempeño Ambiental, ISO 14031 I. Breve descripción 1. Nombre de la herramienta. Evaluación del desempeño ambiental, ISO 14031. 2. Objetivo de la herramienta. Evaluar el desempeño ambiental

Transparencia Presupuestaria: avances y desafíos. Luis Reyes Santos 06 de junio de 2015 Punta Cana, República Dominicana

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

BALANCE SOCIAL AÑO 2014

BALANCE SOCIAL AÑO 2014 Fiduagraria S.A. desde de su gestión como entidad pública, reconoce su papel como actor importante en la búsqueda de una país más incluyente y equitativo, generando acciones que

BALANCE SOCIAL AÑO 2014 Fiduagraria S.A. desde de su gestión como entidad pública, reconoce su papel como actor importante en la búsqueda de una país más incluyente y equitativo, generando acciones que

CAPITULO I 1.1. EL TEMA: MODELO DE PLANIFICACIÓN FINANCIERA PARA INCREMENTAR LA RENTABILIDAD EN EL LARGO PLAZO EN LA

CAPITULO I 1.1. EL TEMA: MODELO DE PLANIFICACIÓN FINANCIERA PARA INCREMENTAR LA RENTABILIDAD EN EL LARGO PLAZO EN LA FÁBRICA DE CONCENTRADOS LA ORIENTAL 9 1.2. ANÁLISIS DE LA SITUACIÓN PROBLEMÁTICA El

CAPITULO I 1.1. EL TEMA: MODELO DE PLANIFICACIÓN FINANCIERA PARA INCREMENTAR LA RENTABILIDAD EN EL LARGO PLAZO EN LA FÁBRICA DE CONCENTRADOS LA ORIENTAL 9 1.2. ANÁLISIS DE LA SITUACIÓN PROBLEMÁTICA El

PRESUPUESTO? Fuente: apuntes propios, del Departamento de A.P. y otros. Lic. Miguel M. Nina

ASPECTOS BÁSICOS B DEL PRESUPUESTO? Fuente: apuntes propios, del Departamento de A.P. y otros Lic. Miguel M. Nina Profesor Adjunto Administración n y Hacienda PúblicaP 29-01 01-2010 QUE ES EL PRESUPUESTO

ASPECTOS BÁSICOS B DEL PRESUPUESTO? Fuente: apuntes propios, del Departamento de A.P. y otros Lic. Miguel M. Nina Profesor Adjunto Administración n y Hacienda PúblicaP 29-01 01-2010 QUE ES EL PRESUPUESTO

Avance en las Reformas Presupuestarias en México 2007 2009

Avance en las Reformas Presupuestarias en México 2007 2009 Secretaría de Hacienda y Crédito Público Subsecretaría de Egresos Julio de 2010 1 CONTENIDO I. Introducción II. Política de Ingresos III. Política

Avance en las Reformas Presupuestarias en México 2007 2009 Secretaría de Hacienda y Crédito Público Subsecretaría de Egresos Julio de 2010 1 CONTENIDO I. Introducción II. Política de Ingresos III. Política

Llamado a equipos de consultores o empresa consultora para la realización de un Plan Estratégico Sectorial de la Cadena Arrocera en Uruguay

Llamado a equipos de consultores o empresa consultora para la realización de un Plan Estratégico Sectorial de la Cadena Arrocera en Uruguay A. Introducción El sector arrocero uruguayo es una cadena agroindustrial

Llamado a equipos de consultores o empresa consultora para la realización de un Plan Estratégico Sectorial de la Cadena Arrocera en Uruguay A. Introducción El sector arrocero uruguayo es una cadena agroindustrial

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador:

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

México, 2014 CONTENIDO INTRODUCCIÓN OBJETIVOS

Marco Operativo para Empresas Líderes y Organismos Operadores México, 2014 CONTENIDO INTRODUCCIÓN OBJETIVOS REGLAS GENERALES DE OPERACIÓN Y COORDINACIÓN PARA LAS EMPRESAS LÍDERES, ORGANISMOS OPERADORES

Marco Operativo para Empresas Líderes y Organismos Operadores México, 2014 CONTENIDO INTRODUCCIÓN OBJETIVOS REGLAS GENERALES DE OPERACIÓN Y COORDINACIÓN PARA LAS EMPRESAS LÍDERES, ORGANISMOS OPERADORES

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG Para poder entender cuál es el propósito del SISTEMA INTEGRADO DE GESTIÓN - SIG, lo primero que debemos tener claro son los conceptos de SISTEMA, GESTIÓN

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG Para poder entender cuál es el propósito del SISTEMA INTEGRADO DE GESTIÓN - SIG, lo primero que debemos tener claro son los conceptos de SISTEMA, GESTIÓN

Propuesta para la creación y desarrollo del Programa SELA-PYMES

Sistema Económico Latinoamericano y del Caribe Latin American and Caribbean Economic System Sistema Econômico Latino-Americano e do Caribe Système Economique Latinoaméricain et Caribéen Propuesta para

Sistema Económico Latinoamericano y del Caribe Latin American and Caribbean Economic System Sistema Econômico Latino-Americano e do Caribe Système Economique Latinoaméricain et Caribéen Propuesta para

SISTEMA DE PLANIFICACION INSTITUCIONAL

SISTEMA DE PLANIFICACION INSTITUCIONAL Cuáles son sus antecedentes? Consultando los archivos de hace 10 años atrás de las Unidades Tecnológicas de Santander, se puede dar cuenta que los procesos de planificación

SISTEMA DE PLANIFICACION INSTITUCIONAL Cuáles son sus antecedentes? Consultando los archivos de hace 10 años atrás de las Unidades Tecnológicas de Santander, se puede dar cuenta que los procesos de planificación

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG La política de rendición de cuentas establecida por el Gobierno Nacional a través del documento CONPES 3654 de 2010 busca consolidar una cultura de apertura

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG La política de rendición de cuentas establecida por el Gobierno Nacional a través del documento CONPES 3654 de 2010 busca consolidar una cultura de apertura

INFORME EJECUTIVO ANUAL SOBRE EL ESTADO DE CONTROL INTERNO

INFORME EJECUTIVO ANUAL SOBRE EL ESTADO DE Vigencia 2013 OFICINA DE SUBSISTEMA DE CONTROL DE EVALUACIÓN El autocontrol es el pilar de nuestro quehacer diario, porque Control Interno somos todos Quibdó,

INFORME EJECUTIVO ANUAL SOBRE EL ESTADO DE Vigencia 2013 OFICINA DE SUBSISTEMA DE CONTROL DE EVALUACIÓN El autocontrol es el pilar de nuestro quehacer diario, porque Control Interno somos todos Quibdó,

BOLSA DE SANTIAGO-COMUNICACIÓN CON LOS GRUPOS DE INTERÉS

BOLSA DE SANTIAGO-COMUNICACIÓN CON LOS GRUPOS DE INTERÉS Última actualización en: 25 de Marzo de 2015 ESTRATEGIA DE LA COMPAÑÍA 1. Cómo su bolsa define y visualiza la razón de ser de la sostenibilidad

BOLSA DE SANTIAGO-COMUNICACIÓN CON LOS GRUPOS DE INTERÉS Última actualización en: 25 de Marzo de 2015 ESTRATEGIA DE LA COMPAÑÍA 1. Cómo su bolsa define y visualiza la razón de ser de la sostenibilidad

FASE SEIS ACOMPAÑAMIENTO EN LA GESTIÓN DEL NEGOCIO. I. Metodología. 1. Objetivo de la fase. 2. Descripción de la fase

FASE SEIS ACOMPAÑAMIENTO EN LA GESTIÓN DEL NEGOCIO I. Metodología 1. Objetivo de la fase Asegurar que las redes sean capaces de ejecutar el negocio planificado de manera sostenible. 2. Descripción de la

FASE SEIS ACOMPAÑAMIENTO EN LA GESTIÓN DEL NEGOCIO I. Metodología 1. Objetivo de la fase Asegurar que las redes sean capaces de ejecutar el negocio planificado de manera sostenible. 2. Descripción de la

SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD

V EUROSAI/OLACEFS CONFERENCE SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD CONCLUSIONES Y RECOMENDACIONES La V Conferencia EUROSAI/OLACEFS reunió en Lisboa, entre los días 10 y 11 de

V EUROSAI/OLACEFS CONFERENCE SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD CONCLUSIONES Y RECOMENDACIONES La V Conferencia EUROSAI/OLACEFS reunió en Lisboa, entre los días 10 y 11 de

MINISTERIO DE ECONOMÍA Y FINANZAS DIRECCIÓN GENERAL DE POLÍTICA DE INVERSIONES EL SISTEMA NACIONAL DE INVERSIÓN PÚBLICA

MINISTERIO DE ECONOMÍA Y FINANZAS DIRECCIÓN GENERAL DE POLÍTICA DE INVERSIONES EL SISTEMA NACIONAL DE INVERSIÓN PÚBLICA Armandina Guevara C. Unidad de Capacitación y Asistencia Técnica Dirección de Normatividad,

MINISTERIO DE ECONOMÍA Y FINANZAS DIRECCIÓN GENERAL DE POLÍTICA DE INVERSIONES EL SISTEMA NACIONAL DE INVERSIÓN PÚBLICA Armandina Guevara C. Unidad de Capacitación y Asistencia Técnica Dirección de Normatividad,

Sistema Presupuesto como eje. Sistema Contable como eje. SISTEMAS COMPLEMENTARIOS

Administración Financiera Pública Premisas Básicas del Proyecto Sector Público Nacional Asigna una mayor participación al Congreso Incorpora al S.P.N. las mas modernas tecnologías de administración financiera

Administración Financiera Pública Premisas Básicas del Proyecto Sector Público Nacional Asigna una mayor participación al Congreso Incorpora al S.P.N. las mas modernas tecnologías de administración financiera

Seminario de Especialización Profesional y Seminario de Elaboración de Trabajo de investigación

Seminario de Especialización Profesional y Seminario de Elaboración de Trabajo de investigación Introducción Tal como lo registra el Reglamento de Graduación, vigente en la universidad desde el 21 de julio

Seminario de Especialización Profesional y Seminario de Elaboración de Trabajo de investigación Introducción Tal como lo registra el Reglamento de Graduación, vigente en la universidad desde el 21 de julio

Iniciativa de Red Global Protegiendo y promoviendo la libertad de expresión y la privacidad en las tecnologías de información y comunicaciones

Iniciativa de Red Global Protegiendo y promoviendo la libertad de expresión y la privacidad en las tecnologías de información y comunicaciones Marco de Gobernabilidad, Rendición de cuentas y Aprendizaje

Iniciativa de Red Global Protegiendo y promoviendo la libertad de expresión y la privacidad en las tecnologías de información y comunicaciones Marco de Gobernabilidad, Rendición de cuentas y Aprendizaje

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

ESTÁNDAR DE COMPETENCIA

I.- Datos Generales Código Título Coordinación del seguimiento a las acciones de sanidad e inocuidad agroalimentaria, acuícola y pesquera Propósito del Estándar de Competencia Servir como referente para

I.- Datos Generales Código Título Coordinación del seguimiento a las acciones de sanidad e inocuidad agroalimentaria, acuícola y pesquera Propósito del Estándar de Competencia Servir como referente para

CÓDIGO DE ÉTICA Código: DG-D-004 - Versión: 01 - Fecha Emisión: 05/02/2013

CÓDIGO DE ÉTICA Código: DG-D-004 - Versión: 01 - Fecha Emisión: 05/02/2013 1 CONTENIDO CONTENIDO... 2 1. PRESENTACIÓN... 3 2. OBJETIVO... 3 3. ÁMBITO DE APLICACIÓN... 4 4. PRINCIPIOS INSTITUCIONALES...

CÓDIGO DE ÉTICA Código: DG-D-004 - Versión: 01 - Fecha Emisión: 05/02/2013 1 CONTENIDO CONTENIDO... 2 1. PRESENTACIÓN... 3 2. OBJETIVO... 3 3. ÁMBITO DE APLICACIÓN... 4 4. PRINCIPIOS INSTITUCIONALES...

CAS-CHILE. Líder en Software de Gestión Pública

Líder en Software de Gestión Pública CONSTRUCCIÓN E IMPLEMENTACIÓN DE UN SISTEMA DE ADMINISTRACIÓN ESTRATÉGICA UTILIZANDO EL BALANCED SCORECARD: NUEVE PASOS PARA EL ÉXITO -Balanced Scorecard Institute

Líder en Software de Gestión Pública CONSTRUCCIÓN E IMPLEMENTACIÓN DE UN SISTEMA DE ADMINISTRACIÓN ESTRATÉGICA UTILIZANDO EL BALANCED SCORECARD: NUEVE PASOS PARA EL ÉXITO -Balanced Scorecard Institute

DEFINICIÓN PROYECTO INTEGRADOR PROYECTO INTEGRADOR SEXTO SEMESTRE PROGRAMA MERCADEO Y NEGOCIOS INTERNACIONALES

DEFINICIÓN PROYECTO INTEGRADOR PROYECTO INTEGRADOR SEXTO SEMESTRE PROGRAMA MERCADEO Y NEGOCIOS INTERNACIONALES 1. TITULO: ARO (Administrador de Recursos de la Organización) GERENTE DE MERCADEO DESCRIPCIÓN:

DEFINICIÓN PROYECTO INTEGRADOR PROYECTO INTEGRADOR SEXTO SEMESTRE PROGRAMA MERCADEO Y NEGOCIOS INTERNACIONALES 1. TITULO: ARO (Administrador de Recursos de la Organización) GERENTE DE MERCADEO DESCRIPCIÓN:

MANUAL DE PROYECCION SOCIAL

Pág. 1 de 6 MANUAL DE PROYECCION SOCIAL BUCARAMANGA - COLOMBIA Aprobación según acta de Consejo Superior No. Acuerdo No. 002-002 de Febrero 4 de 2014 Pág. 2 de 6 1. QUE SE BUSCA EN LA PROYECCION SOCIAL?

Pág. 1 de 6 MANUAL DE PROYECCION SOCIAL BUCARAMANGA - COLOMBIA Aprobación según acta de Consejo Superior No. Acuerdo No. 002-002 de Febrero 4 de 2014 Pág. 2 de 6 1. QUE SE BUSCA EN LA PROYECCION SOCIAL?

PROCEDIMIENTO: FORMULACIÓN DE PROYECTOS DE INVERSIÓN

Página: 1 de 9 La versión de este documento puede estar desactualizada, consulte la versión oficial vigente en la intranet Sistema Integrado de Gestión 1. Objetivo del procedimiento Identificar y formular

Página: 1 de 9 La versión de este documento puede estar desactualizada, consulte la versión oficial vigente en la intranet Sistema Integrado de Gestión 1. Objetivo del procedimiento Identificar y formular

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 1. MÓDULO DE CONTROL DE PLANEACIÓN Y GESTIÓN

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

JURISDICCION AUDITORIA GENERAL DE LA CIUDAD DE BUENOS AIRES

JURISDICCION 02 AUDITORIA GENERAL DE LA CIUDAD DE BUENOS AIRES POLÍTICA DE LA JURISDICCIÓN Programa General de Acción y Plan de Inversiones Años 2013/2015 y el Presupuesto del año 2013 Jurisdicción: 2.0.0

JURISDICCION 02 AUDITORIA GENERAL DE LA CIUDAD DE BUENOS AIRES POLÍTICA DE LA JURISDICCIÓN Programa General de Acción y Plan de Inversiones Años 2013/2015 y el Presupuesto del año 2013 Jurisdicción: 2.0.0

PLAN DE DESARROLLO UNITEC 2010-2015

PLAN DE DESARROLLO UNITEC 2010-2015 El documento Plan de Desarrollo 2010-2015 establece los referentes sobre los cuales la Corporación Universitaria Unitec define su quehacer. En ese sentido, siguiendo

PLAN DE DESARROLLO UNITEC 2010-2015 El documento Plan de Desarrollo 2010-2015 establece los referentes sobre los cuales la Corporación Universitaria Unitec define su quehacer. En ese sentido, siguiendo

Normas chilenas de la serie ISO 9000

Normas chilenas de la serie ISO 9000 Hernán Pavez G. Director Ejecutivo del Instituto Nacional de Normalización, INN, Matías Cousiño N 64, 6 Piso, Santiago, Chile. RESUMEN: en nuestro país las empresas

Normas chilenas de la serie ISO 9000 Hernán Pavez G. Director Ejecutivo del Instituto Nacional de Normalización, INN, Matías Cousiño N 64, 6 Piso, Santiago, Chile. RESUMEN: en nuestro país las empresas

Manual Organización y Funciones RP MSPAS

2010 20 Manual Organización y Funciones RP MSPAS Manual de organización y funciones del Receptor Principal Ministerio de Salud Publica y Asistencia Social, Proyecto FM/VIH Guatemala como parte del nuevo

2010 20 Manual Organización y Funciones RP MSPAS Manual de organización y funciones del Receptor Principal Ministerio de Salud Publica y Asistencia Social, Proyecto FM/VIH Guatemala como parte del nuevo

INFORME PORMENORIZADO DEL ESTADO DE CONTROL INTERNO -LEY 1474 DE 2011

JEFE DE CONTROL INTERNO : Subsistema de control estratégico avances PERIODO EVALUADO: MARZO 2.015 A JULIO 2.015 El direccionamiento estratégico de la ESE HOSPITAL REGIONAL DE GARCIA ROVIRA, se genera a

JEFE DE CONTROL INTERNO : Subsistema de control estratégico avances PERIODO EVALUADO: MARZO 2.015 A JULIO 2.015 El direccionamiento estratégico de la ESE HOSPITAL REGIONAL DE GARCIA ROVIRA, se genera a

Marco Operativo Elección Estratégica III

Marco Operativo Elección Estratégica . 3.1. Estrategias y Cuadro de Mando Integral Para el cumplimiento de los objetivos definidos por la institución, se requiere de estrategias concretas que permitan

Marco Operativo Elección Estratégica . 3.1. Estrategias y Cuadro de Mando Integral Para el cumplimiento de los objetivos definidos por la institución, se requiere de estrategias concretas que permitan

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

ANEXO I. Términos de Referencia CONSULTORIA

ANEXO I Términos de Referencia CONSULTORIA Medición de Resultados del Proyecto: Promoción del Desarrollo Económico Local a través del incremento de la competitividad de pequeños y pequeñas productores

ANEXO I Términos de Referencia CONSULTORIA Medición de Resultados del Proyecto: Promoción del Desarrollo Económico Local a través del incremento de la competitividad de pequeños y pequeñas productores

Políticas de Expansión AIESEC en Colombia. Octubre de 2014.

Políticas de Expansión AIESEC en Colombia. Octubre de 2014. CONTENIDO ARTÍCULO 1. De las entidades en extensión e iniciativas de expansión. ARTÍCULO 2. Definición y requisitos de un Capitulo Local en Extensión.

Políticas de Expansión AIESEC en Colombia. Octubre de 2014. CONTENIDO ARTÍCULO 1. De las entidades en extensión e iniciativas de expansión. ARTÍCULO 2. Definición y requisitos de un Capitulo Local en Extensión.

INFORME DE CUMPLIMIENTOS DE COMPROMISOS AL 31-12-2014

INFORME DE CUMPLIMIENTOS DE COMPROMISOS AL 31-12-2014 Programa/Institución: Programas de Tecnologías de la Información y Comunicación TIC s Ministerio: MINISTERIO DE EDUCACION Servicio: SUBSECRETARIA DE

INFORME DE CUMPLIMIENTOS DE COMPROMISOS AL 31-12-2014 Programa/Institución: Programas de Tecnologías de la Información y Comunicación TIC s Ministerio: MINISTERIO DE EDUCACION Servicio: SUBSECRETARIA DE

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

Guía breve para la. administración de la capacitación en las. entidades públicas. Versión abreviada del Manual para la. entidades públicas

Guía breve para la administración de la en las entidades públicas Versión abreviada del Manual para la administración de la en las entidades públicas Noviembre 2012 sentando bases para una gestión pública

Guía breve para la administración de la en las entidades públicas Versión abreviada del Manual para la administración de la en las entidades públicas Noviembre 2012 sentando bases para una gestión pública

OFICINA DE CONTROL INTERNO INFORME DE GESTION 2014

Página 1 MUNICIPIO DE ZARZAL VALLE OFICINA DE CONTROL INTERNO 2014 Página 2 TABLA DE CONTENIDO PAG INTRODUCCION. 3 RENDICION DEL INFORME. 4 1. FORTALECIMIENTO, DESARROLLO Y EVALUACION DEL SISTEMA DEL CONTROL

Página 1 MUNICIPIO DE ZARZAL VALLE OFICINA DE CONTROL INTERNO 2014 Página 2 TABLA DE CONTENIDO PAG INTRODUCCION. 3 RENDICION DEL INFORME. 4 1. FORTALECIMIENTO, DESARROLLO Y EVALUACION DEL SISTEMA DEL CONTROL

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

Objetivo.. 3. Funciones... 3. Estructura Orgánica...4. Actividades y Proyectos..5

é Antecedentes... Objetivo.. 3 Funciones..... 3 Estructura Orgánica..........4 Actividades y Proyectos..5 Antecedentes El Centro de Estudios de las Finanzas Públicas, tiene su antecedente en la Unidad

é Antecedentes... Objetivo.. 3 Funciones..... 3 Estructura Orgánica..........4 Actividades y Proyectos..5 Antecedentes El Centro de Estudios de las Finanzas Públicas, tiene su antecedente en la Unidad

CAJA COSTARRICENSE DEL SEGURO SOCIAL. Política para la Organización de la Respuesta a Emergencias y Desastres

CAJA COSTARRICENSE DEL SEGURO SOCIAL Política para la Organización de la Respuesta a Emergencias y Desastres Acuerdo de Junta Directiva: Articulo 15 de la sesión No. 8433 del 25 de marzo, 2010 1 CONSIDERANDOS

CAJA COSTARRICENSE DEL SEGURO SOCIAL Política para la Organización de la Respuesta a Emergencias y Desastres Acuerdo de Junta Directiva: Articulo 15 de la sesión No. 8433 del 25 de marzo, 2010 1 CONSIDERANDOS

Boletín Informativo. La Contabilidad Nacional

Página 1 Contabilidad Nacional Boletín Informativo Volumen Nº6, 2010 Junio 2010 Contenido: Representantes de municipalidades del Gran Área Metropolitana, se reúnen para analizar experiencias de implementación

Página 1 Contabilidad Nacional Boletín Informativo Volumen Nº6, 2010 Junio 2010 Contenido: Representantes de municipalidades del Gran Área Metropolitana, se reúnen para analizar experiencias de implementación

PLAN ESTRATÉGICO HECHO GENERADOR PARA LA MODERNIDAD 2014-2015

PLAN ESTRATÉGICO HECHO GENERADOR PARA LA MODERNIDAD 2014-2015 Bogotá D.C., julio de 2014 1. Introducción La Planeacion Estratégica es un conjunto de acciones que deben ser desarrolladas para lograr los

PLAN ESTRATÉGICO HECHO GENERADOR PARA LA MODERNIDAD 2014-2015 Bogotá D.C., julio de 2014 1. Introducción La Planeacion Estratégica es un conjunto de acciones que deben ser desarrolladas para lograr los

PROGRAMA CONSOLIDACIÓN DE LA GESTIÓN FISCAL Y MUNICIPAL CREDITO BID-2032/BL-HO

PROGRAMA CONSOLIDACIÓN DE LA GESTIÓN FISCAL Y MUNICIPAL CREDITO BID-2032/BL-HO MESA DE AYUDA I. Antecedentes 1. Generales del Proyecto El Gobierno de la República a través de la Secretaria de Finanzas

PROGRAMA CONSOLIDACIÓN DE LA GESTIÓN FISCAL Y MUNICIPAL CREDITO BID-2032/BL-HO MESA DE AYUDA I. Antecedentes 1. Generales del Proyecto El Gobierno de la República a través de la Secretaria de Finanzas

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES. Departamento de Estudios y Gestión Estratégica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

Proyectos de inversión y planes de negocio

Proyectos de inversión y planes de negocio En un entorno cada vez más cambiante, es imprescindible contar con estructuras flexibles y decisiones financieras que contribuyan a crear valor en su negocio.

Proyectos de inversión y planes de negocio En un entorno cada vez más cambiante, es imprescindible contar con estructuras flexibles y decisiones financieras que contribuyan a crear valor en su negocio.

XXXIII Reunión Plenaria del Foro Permanente de Direcciones de Presupuesto y Finanzas de la República Argentina. Neuquén, 2015

XXXIII Reunión Plenaria del Foro Permanente de Direcciones de Presupuesto y Finanzas de la República Argentina. Neuquén, 2015 Situación inicial Principales problemas 1) RECURSOS HUMANOS 2) INSTITUCIONAL

XXXIII Reunión Plenaria del Foro Permanente de Direcciones de Presupuesto y Finanzas de la República Argentina. Neuquén, 2015 Situación inicial Principales problemas 1) RECURSOS HUMANOS 2) INSTITUCIONAL

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

TITULO I. Disposiciones generales

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

Capítulo VI. Después de haber analizado lo que es una organización, el factor humano y su

Capítulo VI Conclusiones y Recomendaciones Después de haber analizado lo que es una organización, el factor humano y su importancia dentro de ella, llegamos a la conclusión que Tecnollantas SA de CV, como

Capítulo VI Conclusiones y Recomendaciones Después de haber analizado lo que es una organización, el factor humano y su importancia dentro de ella, llegamos a la conclusión que Tecnollantas SA de CV, como

Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere.

en el ERP/CRM Compiere.") UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

POLITICA PRESUPUESTARIA DE MEDIANO PLAZO (PPMP) ANTECEDENTES, INNOVACIONES Y REFORMAS EN LA ELABORACION DEL PRESUPUESTARIA PLURIANUAL

ANTECEDENTES, INNOVACIONES Y REFORMAS EN LA ELABORACION DEL PRESUPUESTARIA PLURIANUAL") POLITICA PRESUPUESTARIA DE MEDIANO PLAZO (PPMP) ANTECEDENTES, INNOVACIONES Y REFORMAS EN LA ELABORACION DEL PRESUPUESTARIA PLURIANUAL CONTENIDO Antecedentes del Presupuesto Plurianual Innovaciones en el

POLITICA PRESUPUESTARIA DE MEDIANO PLAZO (PPMP) ANTECEDENTES, INNOVACIONES Y REFORMAS EN LA ELABORACION DEL PRESUPUESTARIA PLURIANUAL CONTENIDO Antecedentes del Presupuesto Plurianual Innovaciones en el

INFORME DE CUMPLIMIENTOS DE COMPROMISOS AL 30-06-2014

INFORME DE CUMPLIMIENTOS DE COMPROMISOS AL 30-06-2014 Programa/Institución: Programas de Tecnologías de la Información y Comunicación TIC s Ministerio: MINISTERIO DE EDUCACION Servicio: SUBSECRETARIA DE

INFORME DE CUMPLIMIENTOS DE COMPROMISOS AL 30-06-2014 Programa/Institución: Programas de Tecnologías de la Información y Comunicación TIC s Ministerio: MINISTERIO DE EDUCACION Servicio: SUBSECRETARIA DE

Factores Críticos de Éxito. Marco Sandoval Belling

Factores Críticos de Éxito Marco Sandoval Belling 1.- Políticas, procedimientos y metodologías en en los procesos y funciones de la UPLA. Como es la política de trabajo en la organización? Existen procedimientos

Factores Críticos de Éxito Marco Sandoval Belling 1.- Políticas, procedimientos y metodologías en en los procesos y funciones de la UPLA. Como es la política de trabajo en la organización? Existen procedimientos

DOCUMENTO DE REFERENCIA MECI SISTEMA INTEGRADO DE GESTIÓN. Contenido DOCUMENTO MECI - CALIDAD... 3 1. ARMONIZACIÓN CONCEPTUAL... 3

Contenido DOCUMENTO MECI - CALIDAD... 3 1. ARMONIZACIÓN CONCEPTUAL... 3 1.1 SISTEMA DE GESTIÓN... 3 1.2 SISTEMA DE GESTIÓN EN EL ESTADO COLOMBIANO... 4 2. : MODELO ESTANDAR DE CONTROL INTERNO MECI Y SISTEMA

Contenido DOCUMENTO MECI - CALIDAD... 3 1. ARMONIZACIÓN CONCEPTUAL... 3 1.1 SISTEMA DE GESTIÓN... 3 1.2 SISTEMA DE GESTIÓN EN EL ESTADO COLOMBIANO... 4 2. : MODELO ESTANDAR DE CONTROL INTERNO MECI Y SISTEMA

Ministerio de Salud de la Nación Organización Panamericana de la Salud

Ministerio de Salud de la Nación Organización Panamericana de la Salud CURSO VIRTUAL DE LIDERAZGO EN RECURSOS HUMANOS EN SALUD Primera Edición Argentina 2010 Antecedentes El Campus Virtual de Salud Pública

Ministerio de Salud de la Nación Organización Panamericana de la Salud CURSO VIRTUAL DE LIDERAZGO EN RECURSOS HUMANOS EN SALUD Primera Edición Argentina 2010 Antecedentes El Campus Virtual de Salud Pública

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

Consultoría para Diseñar y Ejecutar un Curso en Liderazgo Organizacional

Bases de Presentación de Propuestas Banco Interamericano de Desarrollo Consultoría para Diseñar y Ejecutar un Curso en Liderazgo Organizacional Julio de 2008 1.- Antecedentes La Cooperación Latino Americana

Bases de Presentación de Propuestas Banco Interamericano de Desarrollo Consultoría para Diseñar y Ejecutar un Curso en Liderazgo Organizacional Julio de 2008 1.- Antecedentes La Cooperación Latino Americana

SISTEMA INTEGRADO DE GESTIÓN PLANEACIÓN ESTRATÉGICA PROCEDIMIENTO FORMULACIÓN Y GESTIÓN DE PROYECTOS

Página 1 de 6 1. OBJETIVO: Plantear los posibles s que pueden ser desarrollados dentro de la jurisdicción de CORPOCESAR, con el propósito de contribuir al desarrollo sostenible y dar las instrucciones

Página 1 de 6 1. OBJETIVO: Plantear los posibles s que pueden ser desarrollados dentro de la jurisdicción de CORPOCESAR, con el propósito de contribuir al desarrollo sostenible y dar las instrucciones

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

REPUBLICA DE HONDURAS SECRETARIA DE FINANZAS

1 REPUBLICA DE HONDURAS SECRETARIA DE FINANZAS DIRECCION EJECUTIVA DE INGRESOS TÉRMINOS DE REFERENCIA PARA LA CONTRATACIÓN DE CONSULTOR INFORMÁTICO CATEGORÍA JUNIOR PARA DESARROLLO DE NUEVOS SERVICIOS

1 REPUBLICA DE HONDURAS SECRETARIA DE FINANZAS DIRECCION EJECUTIVA DE INGRESOS TÉRMINOS DE REFERENCIA PARA LA CONTRATACIÓN DE CONSULTOR INFORMÁTICO CATEGORÍA JUNIOR PARA DESARROLLO DE NUEVOS SERVICIOS

El participante puede llevar a cabo el proceso de auto-comparación y sobre esa base reforzar los aspectos menos consistentes.

Guía de Evaluación Como evaluación de la guía pedagógica se ha elegido una metodología de evaluación cualitativa del nivel de conocimientos del participante. Para ello se ha construido una guía de preguntas

Guía de Evaluación Como evaluación de la guía pedagógica se ha elegido una metodología de evaluación cualitativa del nivel de conocimientos del participante. Para ello se ha construido una guía de preguntas

Página 1 de 8. INFORME DE EJECUCIÓN DE INGRESOS Y GASTOS MUNICIPALES Ejercicio 2008. Dirección de Control de Gestión.

Página 1 de 8 INFORME DE EJECUCIÓN DE INGRESOS Y GASTOS MUNICIPALES Ejercicio 2008 Dirección de Control de Gestión. Información Sujeta a Modificación por Rendición de Cuentas año 2008 y revisión del Honorable

Página 1 de 8 INFORME DE EJECUCIÓN DE INGRESOS Y GASTOS MUNICIPALES Ejercicio 2008 Dirección de Control de Gestión. Información Sujeta a Modificación por Rendición de Cuentas año 2008 y revisión del Honorable

Sistema de Contabilidad PúblicaP

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

INFORME PORMENORIZADO DEL ESTADO DEL SISTEMA DE CONTROL INTERNO

INFORME PORMENORIZADO DEL ESTADO DEL SISTEMA DE CONTROL INTERNO TERCER CUATRIMESTRE DE 2013 (JULIO - NOVIEMBRE) De conformidad con las disposiciones contenidas en el artículo 9 de la Ley 1474 de 2011,

INFORME PORMENORIZADO DEL ESTADO DEL SISTEMA DE CONTROL INTERNO TERCER CUATRIMESTRE DE 2013 (JULIO - NOVIEMBRE) De conformidad con las disposiciones contenidas en el artículo 9 de la Ley 1474 de 2011,

PROCEDIMIENTO PLANEACIÓN ESTRATÉGICA

Elaboró Revisó Autorizó Responsable de Calidad Gerente General Gerente General Firma Firma Firma Puesto Puesto Puesto Clave: Pág. 1 de 9 CONTROL DE CAMBIOS Fecha Página Edo. de Revisión Descripción del

Elaboró Revisó Autorizó Responsable de Calidad Gerente General Gerente General Firma Firma Firma Puesto Puesto Puesto Clave: Pág. 1 de 9 CONTROL DE CAMBIOS Fecha Página Edo. de Revisión Descripción del

MANUAL DEL PATROCINADOR. Guia de preguntas. frecuentes sobre su. patrocinio. www.visionmundial.org.co

MANUAL DEL PATROCINADOR? Guia de preguntas frecuentes sobre su patrocinio www.visionmundial.org.co MANUAL DEL PATROCINADOR VISIÓN Nuestra visión para cada niño y niña vida en toda su plenitud, Nuestra

MANUAL DEL PATROCINADOR? Guia de preguntas frecuentes sobre su patrocinio www.visionmundial.org.co MANUAL DEL PATROCINADOR VISIÓN Nuestra visión para cada niño y niña vida en toda su plenitud, Nuestra

Al finalizar el curso los profesionales estarán en la capacidad de: PROGRAMA DE FORMACIÓN EN SISTEMAS DE GESTIÓN INTEGRAL - HSEQ

DIPLOMADO SISTEMAS INTEGRADOS DE GESTIÓN ISO 9001; ISO 14001 & OHSAS 18001 1. PRESENTACIÓN En los últimos años ha habido un creciente interés por parte de las empresas Colombianas en implementar y certificar

DIPLOMADO SISTEMAS INTEGRADOS DE GESTIÓN ISO 9001; ISO 14001 & OHSAS 18001 1. PRESENTACIÓN En los últimos años ha habido un creciente interés por parte de las empresas Colombianas en implementar y certificar

REPUBLICA DE HONDURAS SECRETARIA DE FINANZAS

1 REPUBLICA DE HONDURAS SECRETARIA DE FINANZAS DIRECCION EJECUTIVA DE INGRESOS TÉRMINOS DE REFERENCIA PARA LA CONTRATACIÓN DE CONSULTOR INFORMÁTICO CATEGORÍA SENIOR PARA DESARROLLO DE NUEVOS SERVICIOS

1 REPUBLICA DE HONDURAS SECRETARIA DE FINANZAS DIRECCION EJECUTIVA DE INGRESOS TÉRMINOS DE REFERENCIA PARA LA CONTRATACIÓN DE CONSULTOR INFORMÁTICO CATEGORÍA SENIOR PARA DESARROLLO DE NUEVOS SERVICIOS

UNIVERSIDAD DE OTAVALO CARRERA DE ADMINISTRACIÓN DE EMPRESAS Y TURISMO PROYECTO DE INVESTIGACIÓN

UNIVERSIDAD DE OTAVALO CARRERA DE ADMINISTRACIÓN DE EMPRESAS Y TURISMO PROYECTO DE INVESTIGACIÓN ANÁLISIS DE LA ESTRUCTURA ORGANIZACIONAL DE LOS ESTABLECIMIENTOS TURISTICOS DE LA CIUDAD DE OTAVALO DOCENTES

UNIVERSIDAD DE OTAVALO CARRERA DE ADMINISTRACIÓN DE EMPRESAS Y TURISMO PROYECTO DE INVESTIGACIÓN ANÁLISIS DE LA ESTRUCTURA ORGANIZACIONAL DE LOS ESTABLECIMIENTOS TURISTICOS DE LA CIUDAD DE OTAVALO DOCENTES

IMPLEMENTACION DEL SISTEMA DE INDICADORES DE DESARROLLO SOSTENIBLE EN ARGENTINA

IMPLEMENTACION DEL SISTEMA DE INDICADORES DE DESARROLLO SOSTENIBLE EN ARGENTINA El proceso para la elaboración del Sistema de Indicadores de Desarrollo Sostenible, se inicia en julio de 2004, con un Taller

IMPLEMENTACION DEL SISTEMA DE INDICADORES DE DESARROLLO SOSTENIBLE EN ARGENTINA El proceso para la elaboración del Sistema de Indicadores de Desarrollo Sostenible, se inicia en julio de 2004, con un Taller

PROCEDIMIENTO PARA AUDITORÍAS INTERNAS PC-TESI-10

.2.2 1. Objetivo Determinar si el SGC es conforme con las disposiciones planificadas con los requisitos de la Norma con los requisitos del Sistema de Gestión de la Calidad establecidos por el TESI, así

.2.2 1. Objetivo Determinar si el SGC es conforme con las disposiciones planificadas con los requisitos de la Norma con los requisitos del Sistema de Gestión de la Calidad establecidos por el TESI, así

EQUIPO CONSULTOR Y EQUIPO DE MEJORA CONTINUA PREPARADO POR: REVISADO POR: APROBADO POR: VERSIÓN Nº: 1 FECHA DE EMISIÓN: 05/01/09 VALIDADO POR :

DE DESARROLLO SOCIAL MINISTERIO DE SALUD Y DESARROLLO SOCIAL DE COSTA RICA - NIVEL INSTITUCIONAL ÁREA DE GESTIÓN: IMPACTO DE LA RECTORÍA SOBRE EL SISTEMA DE PRODUCCIÓN DEL DESARROLLO SOCIAL PREPARADO POR:

DE DESARROLLO SOCIAL MINISTERIO DE SALUD Y DESARROLLO SOCIAL DE COSTA RICA - NIVEL INSTITUCIONAL ÁREA DE GESTIÓN: IMPACTO DE LA RECTORÍA SOBRE EL SISTEMA DE PRODUCCIÓN DEL DESARROLLO SOCIAL PREPARADO POR:

DISEÑO DE PLAN DE MEJORAS SISTEMA DE MEJORA CONTINUA DE LA GESTIÓN DE LOS GOBIERNOS REGIONALES, MARZO DE 2011

DISEÑO DE PLAN DE MEJORAS SISTEMA DE MEJORA CONTINUA DE LA GESTIÓN DE LOS GOBIERNOS REGIONALES, MARZO DE 2011 TEMARIO 1. ESTRATEGIA DE DESCENTRALIZACIÓN 2. RECORDANDO LOS OBJETIVOS DEL SISTEMA 3. RELACIÓN

DISEÑO DE PLAN DE MEJORAS SISTEMA DE MEJORA CONTINUA DE LA GESTIÓN DE LOS GOBIERNOS REGIONALES, MARZO DE 2011 TEMARIO 1. ESTRATEGIA DE DESCENTRALIZACIÓN 2. RECORDANDO LOS OBJETIVOS DEL SISTEMA 3. RELACIÓN

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

EQUIPO CONSULTOR Y EQUIPO DE MEJORA CONTINUA PREPARADO POR: EQUIPOS DE MEJORA CONTINUA DIRECCIÓN DE DESARROLLO HUMANO REVISADO POR: APROBADO POR:

GESTIÓN DE RECURSOS HUMANOS MS.NC.LI.08 MINISTERIO DE SALUD DE COSTA RICA - ÁREA DE GESTIÓN: LIDERAZGO INTRAINSTITUCIONAL PREPARADO POR: VALIDADO POR : EQUIPO CONSULTOR Y EQUIPO DE MEJORA CONTINUA EQUIPOS

GESTIÓN DE RECURSOS HUMANOS MS.NC.LI.08 MINISTERIO DE SALUD DE COSTA RICA - ÁREA DE GESTIÓN: LIDERAZGO INTRAINSTITUCIONAL PREPARADO POR: VALIDADO POR : EQUIPO CONSULTOR Y EQUIPO DE MEJORA CONTINUA EQUIPOS

EMPRESA SOCIAL DEL ESTADO CENTRO DE SALUD SAN CAYETANO INFORME SOBRE LAS LABORES DE GESTIÓN DE CONTROL INTERNO

EMPRESA SOCIAL DEL ESTADO CENTRO DE SALUD SAN CAYETANO INFORME SOBRE LAS LABORES DE GESTIÓN DE CONTROL INTERNO LUZ SARA ESTEVEZ CORREDOR AUXILIAR DE ESTADÍSTICA MUNICIPIO DE CONFINES VIGENCIA 2013 INTRODUCCIÓN

EMPRESA SOCIAL DEL ESTADO CENTRO DE SALUD SAN CAYETANO INFORME SOBRE LAS LABORES DE GESTIÓN DE CONTROL INTERNO LUZ SARA ESTEVEZ CORREDOR AUXILIAR DE ESTADÍSTICA MUNICIPIO DE CONFINES VIGENCIA 2013 INTRODUCCIÓN

Política de Gestión Integral de Riesgos Compañía Sud Americana de Vapores S.A.

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...