ASPECTOS FISCALES Y LEGALES DE COMO REALIZAR NEGOCIOS EN ESTADOS UNIDOS

|

|

|

- David Miranda García

- hace 5 años

- Vistas:

Transcripción

1 ASPECTOS FISCALES Y LEGALES DE COMO REALIZAR NEGOCIOS EN ESTADOS UNIDOS Expositor: Lic. Y C.P. Rubén Flores FGA -Flores Group Attorneys 1

2 Temario Resumen del Sistema Fiscal E.U.A. para Personas Físicas y Personas Morales Reforma Fiscal Personas Físicas y Personas Morales Opciones Legales y Fiscales de Hacer Negocios en los E.U.A. Impuesto Patrimoniales y Herencia en los E.U.A. Implicaciones Fiscales de Invertir en Bienes Raíces en los E.U.A. Opciones Migratorias para Empresarios y Ejecutivos en Los E.U.A. FIRPTA, FATCA Y CRS Estrategias Fiscales para Empresarios e Inversionistas en los E.U.A. Nota: Copia de esta presentación esta disponible en nuestra pagina web 2

3 INTRODUCCION FORMAS LEGALES DE REALIZAR NEGOCIOS EN LOS E.U.A. Formas Legales Persona Fisica Empresa Extranjera Empresa Americana 3

4 INTRODUCCION IMPLICACIONES FISCALES DE DE HACER NEGOIOS/INVERTIR EN LOS E.U.A. Tipos de Impuestos Impuesto sobre la Renta (Federal y Estatal) Impuesto Patrimonial (Herencia Federal y Estatal) Impuestos Locales (Estatales, Municipales, etc) 4

5 INTRODUCCION IMPLICACIONES FISCALES DE INVERTIR EN BIENES RAICES EN LOS E.U.A. Bienes Raices Venta de la Propiedad Regalo o Herencia de una Propiedad Permuta de la Propiedad 5

6 RESIDENTE VS. NO-RESIDENTE Residente Fiscal Extranjero/No Residente Fiscal 6

7 INTRODUCCION AL SISTEMA LEGISLATIVO DE LOS E.U.A. 7

8 PERFIL DEL SISTEMA POLITICO DE LOS E.U.A. Republica Federal de 50 estados Gobierno Constitucional Federal Federalismo Americano consiste en tres divisiones del gobierno: Legislativo Hace y aprueba las leyes del país (Representantes y Senado) Ejecutivo Administra y ejecuta las leyes (Presidente y Gabinete) Judicial Interpreta, aplica y anula leyes y acciones inconstitucionales (Suprema Corte) Leyes tributarias federales inicial con los Representantes y son aprobados por el Senado. El Presidente tiene el poder veto Leyes tributarias estatales son responsabilidad de los congresos estatales y las leyes locales, municipales, etc. De los gobiernos locales. 8

9 PERFIL DE LA ECONOMIA DE LOS E.U.A. E.U.A. tiene una economía de alto nivel de desarrollo incluyendo los sectores tecnológicos, petroleros, comercio y servicios. E.U.A. tiene el ranking No. 1 en la producción de petróleo y gas. No. 2 en poder adquisitivo y No. 15 en GDP (PIB) por capita. PIB fue $20 trillones (Q3, 2018) Crecimiento de PIB fue de 3.5% (Q3, 2018) PIB per capital es de $62,517 Ranking de Facilidad de hacer negocios en el mundo fue de 6to lugar en

10 10

11 PERFIL DE LA ECONOMIA DE LOS E.U.A. Países principales de Exportación: 1. Europe 18.7% 2. Canadá 18.3% 3. México 15.9% 4. China 8% 5. Japón - 4.4% Países principales de Importaciones: 1. China 21% 2. Europe 18.9% 3. México 13.2% 4. Canadá 12.6% 5. Japón 4% 11

12 JERARQUIA DE LEYES DE LOS ESTADOS UNIDOS DE AMERICA Constitución de los E.U.A. Leyes Federales y Reglamentos Precedentes Judiciales Constitución Estatal Leyes Estatales Reglamentos Precedentes Judiciales Leyes Municipales y Locales 12

13 PROCESO LEGISLATIVO EN LOS ESTADOS UNIDOS DE AMERICA Inicio de Leyes Tributarias Cámara de Representates Propuesta de Ley Tributaria Senado Aprobación o veto por el Presidente Comité de conferencia conjunta Consideración por los Representantes y el Senado Incorporación a Codígo Tributario 13

14 SISTEMA JUDICIAL FEDERAL Suprema Corte de E.U.A. Corte de Apelaciones Corte Federal de Apelaciones de E.U.A. Corte Federal de Apelaciones de E.U.A. Corte Fiscal de E.U.A. Corte Federal de E.U.A.(Por Distrito) Corte Federal de Reclamos Federal de E.U.A. ( D.C.) Tribunal de Primera Instancía División de Casos Menores 14

15 PROCESO DE REVISION Y LITIGIO FISCAL EN LOS E.U.A. Corte Federal del Distrito Desacuerdo Desacuerdo Auditoria Fiscal Apelación Administrativa Corte Federal de Reclamos Suprema Corte Aceptar y Pagar Aceptar y Pagar Corte de Asuntos Fiscales 15

16 16

17 RESUMEN DEL SISTEMA FISCAL DE PERSONAS MORALES EN E.U.A. 17

18 SISTEMA FISCAL DE PERSONAS MORALES EN LOS E.U.A. En general, las personas morales se dividen en cuatro clases de contribuyentes: 1. C-Corporation 2. S-Corporation 3. Partnership 4. Disregarded Entity La C-Corporation se considera un contribuyente regular y esta sujeto a impuesto sobre renta sobre sus ingresos globales Las otras tres (S-Corp, Partnership y Disregarded Entity) se consideran empresas transparentes y no están sujeto a impuesto sobre renta. Los socios y dueños acumulan la utilidad 18

19 CORPORACION AMERICANA Una corporación constituida en los E.U.A. se considera un residente fiscal y contribuyente regular sujeto a impuesto sobre renta federal sobre sus ingresos globales: No importa si tiene o no tiene establecimiento permanente o centro de administración en los E.U.A. 19

20 CORPORACION EXTRANJERA Una corporación constituida fuera de los E.U.A. se considera una corporación extranjera y esta sujeto a impuesto sobre renta solo en ciertos casos: 1. Empresa de un país con tratado-si tiene establecimiento permanente en los E.U.A., entonces todos los ingresos atribuidos al E/P son acumulables para efectos de impuesto sobre renta en los E.U.A. 2. País sin tratado-si esta realizando actividades de negocio o comercio dentro de los E.U.A. en forma regular y constante se considera un negocio dentro de los E.U.A. sujeto a impuesto sobre renta en los E.U.A. 3. Si genero ingresos pasivos de fuente de riqueza americana (FDAP) están sujetos a tasa fija y retención de 30%, salvo que aplique un tratado para evitar la doble imposición de impuestos 20

21 SISTEMA FISCAL DE LAS CORPORACIONES CORPORACION EXTRANJERA Negocio en los E.U.A ( Paises sin tratado) Establecimiento Permanente (Paises con tratado) Sin negocio o establecimiento en los E.U.A. Tasa regular sobre utilidad neta (21%) Tasa regular sobre utilidad neta (21%) Retención fija de 30% sobre ingresos de los E.U.A. 21

22 C-CORPORATION CARACTERISTICAS Características Fiscales: 1. Base Gravable/Tributable : Global de Ingresos Fiscales 2. ISR Federal tasa max de 35% en 2017 y 21% en Retención sobre dividendos (30%) 4. Impuesto sobre utilidades acumuladas (20%) 5. Impuesto empresas pasivas (20%) 6. Impuesto mínimo de la utilidad ajustada (contable) 20% en 2017 y 0% en 2018) 7. Acreditamiento por impuestos pagados en el extranjero. 8. Método de contabilidad Devengado o flujo de efectivo 22

23 TASA DE ISR PARA CORPORACIONES 2017 TASA ISR 0 50,000 15% 50,000 75,000 25% 75, ,000 34% 100, ,000 39% 335,000 10,000,000 34% 10,000,000 15,000,000 35% 15,000,000 18,333,333 38% 18,333,333 35% 23

24 RESUMEN DEL REGIMEN FISCAL DE PERSONAS FISICAS 24

25 IMPUESTOS DE PERSONAS FISICAS EN LOS E.U.A. Ciudadanos y Residentes Fiscales de los E.U.A. están sujetos a los impuestos Americanos sobre su ingresos globales Un Residente Fiscal incluye a: 1. Residentes permanentes 2. Personas con presencia substancial en los E.U.A. (Más de 183 días) Extranjeros (No-Residentes) son personas que no son ciudadanos o residentes fiscales y acumulan los ingresos con fuente de riqueza de los E.U.A. 25

26 PERSONAS FISICAS CLASES DE CONTRIBUYENTES Existen dos clases de contribuyentes en los E.U.A. 1. Contribuyente Regular (Ciudadanos y Residente Fiscal) 2. Contribuyente Extranjero (No Residente) 26

27 PERSONAS FISICAS RESIDENTE FISCAL Una persona física se considera Residente Fiscal de los E.U.A. en estos casos: 1. Residente permanente de los E.U.A. ( Green Card Holder) 2. Presencia substancial, mas de 183 días en los E.U.A. 27

28 PERSONAS FISICAS CON PRESENCIA SUBSTANCIAL EN LOS E.U.A. Personas físicas que tienen presencia substancial en los E.U.A. se consideran residentes para efectos fiscales en los E.U.A. Presencia substancial significa mas de 183 días en un periodo de tres años de acuerdo con una formula especial: % de los días del año actual 2. 1/3 de los días del año pasado 3. 1/6 de los días del año antepasado 28

29 OBLIGACIONES DE RESIDENTES/CIUDADANOS VS NO RESIDENTES 2018 Residentes fiscales y ciudadanos de E.U.A. No Residentes de los E.U.A. Ingresos Globales (ISR 37%) Patrimonio Global (ISH 40%) Ingresos Fuente de riqueza en E.U.A. (ISR 37%) Patrimonio ubicado en E.U.A. (ISH 40%) 29

30 IMPUESTOS QUE PAGAN LAS PERSONAS FISICAS EN LOS E.U.A. Las leyes de impuesto sobre la renta existen a nivel federal y estatal. 1. Cada estado tiene sus leyes y define la base gravable y las tasas aplicables También existe un impuesto sobre las herencias a nivel federal y estatal 1. En impuesto federal se considera un impuesto sobre la transmisión de patrimonio, no se considera ingreso. 2. Cada estado tiene sus leyes y define la base gravable y las tasas aplicables 30

31 BASE GRAVABLE PARA PERSONAS FISICAS EN LOS E.U.A. Las base gravable para personas físicas para impuestos federales: + Ingresos Globales- Ingresos Fiscales Ingresos pasivos Ingresos de negocios Ingresos de inversiones Ingresos de empresas transparentes - Deducciones Permitidas Deducciones de negocios Perdidas de inversiones Perdidas de empresas transparentes Deducción fija personal (Standard Deduction) = Base Gravable/Tributable de Impuesto sobre renta federal 31

32 32

33 33

34 CARACTERISTICAS FISCALES DE PERSONA FISICA Ciudadanos y Residentes acumulan y pagan ISR sobre Base Global Ingresos Fiscales Extranjeros/No-residentes acumulan y pagan ISR sobre sus ingresos con fuente en los E.U.A. Impuestos sobre los ingresos globales de tasa max de 39.6% en 2017 y 37% en 2018 Impuesto sobre ingresos pasivos de personas de alto ingresos de 3.8% Impuesto sobre ingresos de personas de alto ingresos de.9% Impuesto mínimo de 20% sobre la utilidad fiscal ajustada (contable) Impuesto de seguro social sobre sueldos y salarios de 7.5% Impuestos sobre el herencias/patrimonio a nivel mundial de 18% a 40% 34

35 GANANCIAS DE CAPITAL Las ganancias de capital están sujetas a tasas preferentes en ciertos casos (20%). Bienes de capital se define como bienes de inversión como acciones, bonos, terrenos y otros bienes pasivos. Las ganancias se dividen en dos categorías y están sujetas a impuesto. 1. Ganancias de corto plazo (menos de un año ) están sujetas a tasas regulares. 2. Ganancias de largo plazo (mas de un año) están sujetas a tasas preferente de 20%. 35

36 IMPUESTO SOBRE HERENCIAS Y REGALOS U.S.A. ESTATE/GIFT TAX 36

37 IMPUESTO HERENCIAS Y REGALOS El impuesto sobre el herencias y regalos (ISH) hechos por personas físicas El ISH se paga al transmitir bienes por herencia o regalo La tasa federal máxima es el 40% del valor comercial, tasa estatal por varia por estado Solo personas físicas están sujetas Residentes y No-Residentes están sujetos al ISH 37

38 IMPUESTO PATRIMONIAL BASE GRAVABLE La base gravable consiste del patrimonio gravable menos ciertas deducciones y depende si la persona es residente patrimonial y extranjero/no-residente. + Patrimonio Global Residentes + Patrimonio Ubicado en los E.U.A. No-Residentes Menos gastos permitidos (Gastos funerarios, deudas, gastos administrativos y otros) Exclusión fija ($5.49 millones USD residentes) ($60 mil USD No-Residentes) = Base Patrimonial Gravable 38

39 RESIDENTE PATRIMONIAL Para efectos fiscales existen dos conceptos de residencia: 1. Residencia Fiscal 2. Residencia Patrimonial 39

40 RESIDENTE PATRIMONIAL 2018 Una Persona Física se considera un Residente Patrimonial de los E.U.A. cuando: 1. Tiene la intención de residir de forma permanente en los E.U.A. - Prueba subjetiva 2. Obtiene la residencia permanente (Green Card) Prueba objetiva 40

41 RESIDENTE PATRIMONIAL Para determinar si la persona tiene la intención de residir de forma permanente en los E.U.A., se analizan varios factores y su ubicación. 1. Residencia principal 2. Familia, esposos, hijos 3. Escuela de los hijos 4. Membresías en clubes sociales 5. Negocios y empleo 6. Otros 41

42 IMPUESTO PATRIMONIAL EJEMPLO RESIDENTE PATRIMONIAL RESIDENTE EXTRANJERO PATRIMONIO E.U.A. PATRIMONIO EXTRANJERO PATRIMONIO E.U.A. PATRIMONIO EXTRANJERO. ISH MAX. 40% ISH MAX. 40% ISH MAX. 40% EXENTO 42

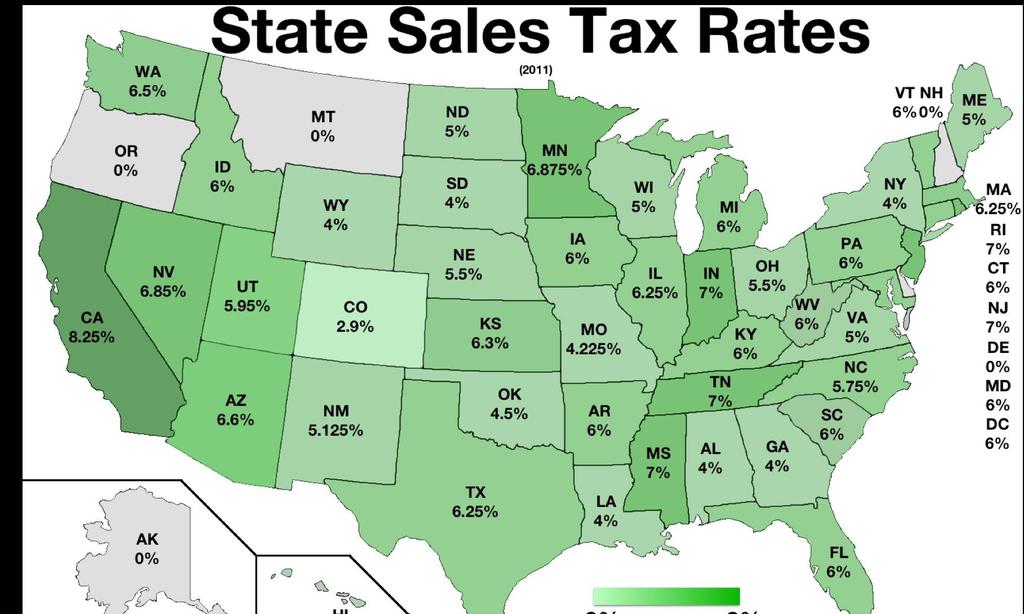

43 IMPUESTOS ESTATALES- STATE INCOME TAX STATE SALES & USE TAX 43

44 IMPUESTOS ESTATALES- INGRESOS EL IMPUESTO SOBRE LOS INGRESOS EXISTE A NIVEL FEDERAL Y ESTATAL. CADA ESTADO IMPONE SU IMPUESTO Y DEFINE SU BASE TRIBUTABLE. NORMALMENTE PARA ESTAR SUJETO AL IMPUESTO SE REQUIERE QUE EXISTA NEXUS EN EL ESTADO NEXUS- SE DEFINE COMO CONTACTOS SUBSTANCIALES DENTRO DEL ESTADO- OFICINA, EMPLEADOS, INNVENTARIO, ETC 44

45 45

46 STATE SALES & USE TAX- IMPUESTO ESTATAL DE VENTAS NO EXISTE EL VAT EN LOS EUA EN SU LUGAR ES EL SALES TAX QUE ES UN IMPUESTO ESTATAL Y LOCAL SOBRE VENTAS Y SERVICIOS. LA TASA DE IMPUESTO Y LOS PRODUCTOS Y SERVICIOS SUJETO AL IMPUESTO PUEDE VARIAR ESTADO POR ESTADO NORMALMENTE SOLO SE GRAVAN LAS VENTAS Y SERVICIOS AL ULTIMO CONSUMIDOR ( RETAIL) EL VENDEDOR ES RESPONSIBLE DE COBRAR Y REMITIR EL IMPUESTO AL ESTADO 46

47 STATE SALE TAX EMPRESAS Y PERSONAS QUE REGULARMENTE REALIZAN VENTAS DENTRO DEL ESTADO SE DEBEN DE REGISTRAR CON EL ESTADO. LA MAYORIA DE LOS ESTADOS REQUIREN QUE LOS IMPUESTOS SE REMITAN CADA MES CON UNA DECLARACION. EMPRESAS CON POCAS VENTAS LO PUEDE HACER MENSUALMENTE. SE PUEDE OBTENER UN RESALE EXEMPTION CERTIFICATE PARA DEMOSTRAR QUE LA EMPRESA NO ESTA SUJETA AL SALES. 47

48 STATE USE TAX EL USE TAX APLICA CUANDO COMPRAS FUERA DEL ESTADO NO FUERON SUJETAD A UN SALES TAX, EN ESTE CASO APLICA EL USE TAX. EL COMPRADOR ES RESPONSABLE DE CALCULAR Y REMITIR EL USE TAX AL ESTADO. 48

49 SALES TAX- DECISION DE LA SUPREMA CORTE EN 1976 Y 1992 LA SUPREMA CORTE DECIDIO QUE LOS ESTADOS NO PUEDEN OBLIGAR A LAS EMPRESAS A PAGAR SALES TAX SI NO TIENEN PRESENCIA FISICA O NEXUS EN EL ESTADO. EN MARZO DE 2018 EL ESTADO DE DAKOTA RETO ESTA DECISION Y AUTORIZO UNA LEY QUE OBLIGA A EMPRESAS A PAGAR SALES TAX SI TIENEN VENTAS SUBSTANCIALES EN EL ESTADO. EN JUNIO DE 2018 LA SUPREMA CORTE ANULO SU DECISION DE 1976 Y

50 50

51 REFORMA FISCAL DE LOS E.U.A. 51

52 REFORMA FISCAL OBJETIVOS Y METAS Los Republicanos se han comprometido a una agenda y plan de reforma fiscal que tiene como sus objetivos principales: 1. Estimular la economía de los E.U.A. 2. Hacer a los E.U.A. mas competitivo 3. Estimular exportaciones de productos Americanos 4. Crear y estimular empleo en los E.U.A. 52

53 REFORMA FISCAL DE 2018 EN DICIEMBRE SE APROBO UNA REFORMA FISCAL MAS IMPORTANTE DE LOS ULTIMOS 50 ANOS. LA TASA CORPORATIVA SE REDUCE A 21% LA TASA PERSONAS FISICAS SE REDUCE A 37% CIERTOS INGRESOS DEL EXTRANJERO ESTARAN EXENTOS PARA CORPORATIVOS METODOS DE CONTABILIDAD SE CAMBIAN IMPUESTO SOBRE HERENCIAS SE REDUCE SE LIMITAN PAGOS A EMPRESAS RELACIONADAS Y MUCHO MAS, LO VEMOS MAS ADELANTE 53

54 FORMAS LEGALES DE INVERTIR EN LOS E.U.A. 54

55 TIPOS DE EMPRESAS EN LOS E.U.A. OPCIONES LEGALES Corporación Regular Fideicomiso (Trust) Asociación (Partnership) Sociedad Limitada (LLC) Persona Física 55

56 CARACTERISTICAS DE UNA PERSONA FISICA Características Legales: 1. Responsabilidad personal 2. Requisitos/Permisos migratorios 3. Domicilio Legal/Fiscal en los EUA 4. Sujeto a impuesto de herencia/patrimonial 5. Sujeto a leyes de sucesión por bienes en los E.U.A. 56

57 CARACTERISTICAS DE UNA PERSONA FISICA Características Fiscales: 1. Se requiere determinar residencia fiscal y residencia patrimonial 2. Sujeto a ISR (tasa máxima 37%) y ISR Estatales 3. Sujeto a ISP Herencias (tasa máxima 40%) 4. Impuesto mínimo 20% 5. Actividad de Negocio Utilidad Tasa (máxima 37%) a) Método Contable Flujo o Devengado b) Depreciación Inmediata Equipo y Maquinaria 6. Extranjero/NR sujeto a FIRPTA ( Retencion 15% ganancias de bienes raicies) 57

58 58

59 59

60 OBLIGACIONES DE PERSONAS FISICAS en USA 2018 Residentes Fiscales y Ciudadanos de E.U.A. No Residentes de los E.U.A. Ingresos Globales (ISR 37%) Patrimonio Global (ISH 40%) Ingresos Fuente de Riqueza E.U.A. (ISR 37%) Patrimonio Ubicado E.U.A. (ISH 40%) 60

61 IMPUESTO PATRIMONIAL EJEMPLO PF E.U.A PF EXT. PATRIMONIO E.U.A. PATRIMONIO EXTRANJERO PATRIMONIO E.U.A. PATRIMONIO EXTRANJERO. ISH MAX. 40% ISH MAX. 40% ISH MAX. 40% EXENTO 61

62 CORPORACION AMERICANA CARACTERISTICAS Características Legales: 1. Responsabilidad limitada de los accionistas 2. El consejo es responsable por su propia negligencia 3. Personalidad jurídica 4. Se establece a través de su escritura y estatutos 5. Tiene accionistas, consejo y directores 6. Domicilio legal en los E.U.A. 62

63 CORPORACION AMERICANA CARACTERISTICAS Características Fiscales: 1. Paga ISR federal (21%) y ISR Estatales 2. Retención sobre dividendos (5% al 30%) 3. Impuesto de utilidades acumuladas 20% 4. Método de contabilidad = Flujo o Devengado 5. Impuestos sobre empresas pasivas (20%) 6. Deducción inmediata de equipo/maquinaria 7. Corporación no esta sujeta a FIRPTA 8. Los accionistas extranjeros estan sujetos a FIRPTA 9. Empresa extranjera con establecimiento en los E.U.A. sujeto a todos estos impuestos 63

64 64

65 EJEMPLO - CORPORACION ACCIONISTAS No tiene Responsabilidad personal No esta sujeta a ISR Persona Fisica esta sujeta a Impuesto sobre herencia/ patrimonio CONSEJO (DIRECTORES) Responsabilidad personal en ciertos casos Sujeto a ISR si los servicios se prestaron en E.U.A. ADMINISTRADORES (OFFICERS) CORPORACION Responsabilidad personal en ciertos casos Sujeto a ISR si los servicios se prestaron en E.U.A. Capital sujeto a riesgos/contingencias Sujeto a ISR federal y estatal Responsible por actos de empleados/ejecutivos/contratistas Empleados Ejecutivos Contratistas 65

66 PARTNERSHIPS Y JOINT VENTURES CARACTERISTICAS Características Legales: 1. Dos tipos de partnerships General o Limitada 2. Limited Partnerships tienen dos tipos de socios: General Partner Socio Administrador Limited Partner Socio Capitalista 3. Domicilio legal en los E.U.A. 66

67 PARTNERSHIPS Y JOINT VENTURES CARACTERISTICAS Características Fiscales: 1. Empresa Transparente (Flow-Thru) 2. No paga ISR federal o estatal 3. No presenta declaración, presenta un informe (Forma 1065) 4. Los socios acumulan ingresos de las actividades 5. Empresa sujeta a FIRPTA 6. Socios sujetos a FIRPTA 67

68 68

69 PARTNERSHIP JOINT VENTURE No tienen responsabilidad personal No tienen voz/voto PF sujeto a ISR y ISH SOCIOS LIMITADOS (LIMITED PARTNERS) SOCIOS GENERAL (GENERAL PARTNER) Tienen responsabilidad personal Administradores de la sociedad PF sujeto a ISR/ISH PARTNERSHIP Capital sujeto a riesgos/contingencia No esta sujeto a ISR Se considera transparente Responsible por actos de empleados, ejecutivos, contratistas Empleados Ejecutivos Contratistas 69

70 LIMITED LIABILITY CO. CARACTERISTICAS 2018 Características Legales: 1. Responsabilidad limitada de los socios/miembros 2. Responsabilidad limitada del consejo 3. Personalidad jurídica 4. Se establece a través de su escritura y estatutos 5. Tiene miembros y puede tener consejo y directores 6. Domicilio legal en los E.U.A. 70

71 LIMITED LIABILITY CO. CARACTERISTICAS 2018 Características Fiscales: 1. Tratamiento fiscal es opcional (Check the Box) 2. Opción: Corporación o Transparente 3. Transparente - No paga ISR federal 4. Socios sujetos a FIRPTA 71

72 72

73 73

74 74

75 LIMITED LIABILITY COMPANY SOCIOS (MEMBERS) No tienen Responsabilidad personal No estan sujetos a ISR, si eligen C-Corp PF estan sujetas a ISH/ISP CONSEJO (MANAGERS) No tienen responsabilidad personal Sujeto a ISR si los servicios se prestaron en E.U.A. ADMINISTRADORES (OFFICERS) No tienen responsabilidad personal Sujeto a ISR si los servicios se prestaron en E.U.A. LIMITED LIABILITY COMPANY Capital sujeto a riesgos/contingencias Elige su regimen fiscal (Regular o Transparente) Responsible por actos de empleados, ejecutivos y contratistas Empleados Ejecutivos Contratistas 75

76 TRUST CARACTERISTICAS 2018 Características Legales: 1. Dos tipos de Trusts (Fideicomisos) Revocable e Irrevocable 2. Fideicomitente (Grantor) Crea y aporta patrimonio al Trust atravez de regalo o venta 3. Fiduiciario (Trustee) Es el administrador del Trust y es nombrado por el Grantor. El Trustee puede ser una institución financiera o un particular 4. Fideicomisarios (Beneficiaries) Son las personas que reciben los beneficios (ingresos, patrimonios, etc.) del Trust. El Grantor nombra a los beneficiarios y establece las reglas de las distribuciones 5. Termino de Vigencia Dependiendo de la jurisdicción del Trust se puede establecer: 1. La vida del Grantor 2. La vida de los Beneficiarios 3. Vida perpetua (Dynasty Trust) 76

77 TRUST CARACTERISTICAS 2018 Características Fiscales: 1. Revocable Trust Es transparente y no paga ISR. Los ingresos se atribuyen al Grantor. 2. Irrevocable Trust Se considera un contribuyente, paga ISR y presenta declaraciones 3. Residencia del Trust La residencia se determina de acuerdo con su administración: a) Administración Americana Se considera un residente fiscal de los E.U.A. sujeto a ISR sobre ingresos globales b) Administración Extranjera Se considera un residente del extranjero sujeto a ISR solo sobre los ingresos con fuente de los E.U.A. 4. Impuesto de Herencia/Patrimonial Se evita el impuesto de herencia/patrimonial si el Grantor no tiene control sobre el Trust. En el caso de Dynasty Trust se evita el impuesto de herencia/patrimonial permanente 77

78 78

79 79

80 TRUSTS FIDEICOMITENTE (GRANTOR) Revocable Trust: Sujeto a riesgos y contingencias del Grantor Grantor acumula los ingresos del Trust Grantor sujeto a ISP/ISH Irrevocable Trust: Grantor no esta sujeto a riesgos/contingencias Grantor no esta sujeto a ISP/ISH TRUST (REVOCABLE/IRREVOCABLE) Revocable = Se considera trust transparente y el Grantor acumula ingresos Irrevocable = Se considera un contribuyente, presenta declaraciones y sujeta a ISR Fiduiciario/Trustee Protector Fideicomisario/Beneficiaries Responsable por negligencia Sujeto a ISR por sus servicios Generalmente no tiene responsabilidad personal Sujeto a ISR por sus servicios No tiene responsabilidad personal Sujeto a ISR por distribución de ingresos 80

81 FORMAS LEGALES DE HACER NEGOCIOS- VENTAJAS Y DESVENTAJAS 81

82 PERSONA FISICA Persona Física Ventajas: Sencillo Tasa Preferente Intereses de Cuentas Bancarias Exento Ganancia de Capital Exento Desventajas: No hay protección patrimonial ISR Federal y Estatal aplican Impuestos sobre herencia/regalos ( ISH) aplican FIRPTA/Retención de 15% aplica a bienes raices Declaracion del Inversionista 82

83 LLC TRANSPARENTE INVERSIONISTA EXTRANJERO U.S. LLC (Transparente) Ventajas: Protección Patrimonial LLC exenta de ISR Tasa preferente para ganancias de capital 20 % No aplica impuesto a regalos de acciones de LLC Intereses de Cuentas Bancarias Exento Ganancias de Capital Exento Desventajas: ISR Federal y Estatal Impuesto de Herencias (ISH) Declaracion del Inversionista FIRPTA aplica a la venta de la propiedad 83

84 C- CORPORACION INVERSIONISTA EXTRANJERO CORPORACION Blocker VENTAJAS: Protección Patrimonial No aplica impuesto por regalos de acciones No requiere declaraciones de los accionistas No aplica FIPRTA a la propiedad DESVENTAJAS : Impuesto por Herencias Acciones ISR Federal ( 21%) y ISR Estatal No aplica tasa preferente 20 % FIRPTA aplica Acciones 84

85 EMPRESA EXTRANJERA INVERSIONISTA EXTRANJERO CORPORACION EXTRANJERA VENTAJAS: Protección Patrimonial No aplica impuesto de herencia No aplica impuesto por regalos a las acciones No aplica FIRPTA a las acciones Intereses de Cuentas Bancarias Exento Ganancias de Capital Exento DESVENTAJAS : ISR Federal (21%) y ISR Estatal. No aplica tasa preferente 20 % FIRPTA aplica a la propiedad Impuesto sobre sucursales/brach Profits Tax 85

86 EMPRESA EXTRANJERA Y SUBSIDIARIA AMERICANA INVERSIONISTA EXTRANJERO CORPORACION EXTRANJERA U.S. CORPORACION (BLOCKER) VENTAJAS: Protección Patrimonial No aplica impuestos de herencia o regalos No se requiere declaraciones de los accionistas No aplica FIRPTA a la propiedad de Corp USA No aplica FIRPTA a las acciones de Corp Ext DESVENTAJAS : ISR Federal (21%) y ISR Estatal. Aplica FIRPTA a las acciones de Corp USA No aplica tasa preferente 20 % 86

87 IMPLICACIONES LEGALES Y FISCALES DEL PATRIMONIO EN LOS E.U.A. 87

88 IMPLICACIONES LEGALES DEL PATRIMONIO El inversionista que invierte en los E.U.A. tiene implicaciones patrimoniales, sucesorias y fiscales que considerar: 1. Intestado Fallecimiento sin testamento es complicado en los E.U.A. y requiere un juicio de sucesión para determinar los herederos de acuerdo con la ley estatal del inmueble. 2. Con Testamento La mayoria de los estados en E.U.A. aceptan y reconocen testamentos extranjeros si cumplen con las leyes de la residencia del fallecido. Se requiere certificación y autentificar el testamento extranjero para ser acceptable en el tribunal americano. 88

89 IMPLICACIONES PATRIMONIALES Para liberar y distribuir el patrimonio de un fallecido se requiere: 1. Sentencia/orden de Tribunal 2. Prueba de pago de acreedores, gravamen e 3. Prueba de pago de impuestos (ISR/ISH) Estructurar el patrimonio en los E.U.A es importante para evitar problemas de impuestos y sucesiones. 89

90 IMPUESTO PATRIMONIAL/HERENCIAS El impuesto sobre el patrimonio/herencia (ISH) se impone sobre la transmisión del patrimonio de una persona fisica. Transmisión incluye herencias y regalos La tasa maxima es el 40% del valor comercial Solo personas fisicas estan sujetas Residentes y No-Residentes estan sujetos al ISH 90

91 IMPUESTO PATRIMONIAL/HERENCIA E.U.A. Residente Patrimonial No- Residente Patrimonial ISH 40% ISH 40% Patrimonio Global Patrimonio en los E.U.A. Patrimonio en el Extranjero (Exento) 91

92 RESIDENCIA PATRIMONIAL Una persona fisica se convierte en residente patrimonial de los E.U.A. al momento de: 1. Tener la intencion de hacerse residente permanente 2. Establecer su residencia permanente 92

93 RESIDENCIA PATRIMONIAL La intención se demuestra a traves de manifestaciones o actos de la persona. El fisco norteamericano analiza varios factores: 1. Donde esta la residencia principal 2. Donde esta viviendo la familia 3. Donde esta trabajando el contribuyente 4. Donde esta su centro de intereses personales y sociales 5. Donde esta su centro economico 6. Que tipo de visa tiene o solicita 93

94 ESTRUCTURAS PARA EVITAR IMPUESTO PATRIMONIAL/HERENCIA EXTRANJERO PF HOLDING EXTRANJERA IRREVOCABLE TRUST (USA O EXTRANJERO) CONTRATOS DE SEGURO PRIVADOS (USA O EXTRANJERO) Patrimonio U.S.A. Patrimonio U.S.A. Patrimonio U.S.A. 94

95 TRATAMIENTO FISCAL DE INMUEBLES EN LOS E.U.A. 95

96 VENTAS DE INMUEBLES EN LOS E.U.A. 96

97 CLASES DE INMUEBLES La clase se determina de acuerdo con la intención y el uso actual del inversionista/dueño: 1) Intención Personal 2) Intención Comercial 3) Intención de Inversión 4) Intención de Reventa/Inventario Generalmente los inmuebles se dividen en clases para determinar: 1) Depreciación 2) Clases de ganancias 3) Tasa de ISR 97

98 CLASES DE INMUEBLES CLASE DE INMUEBLES Personal Intención de uso personal Comercial Intención de usar en un negocio No va a ver uso personal Inversión Intención de invertir y mantener a largo plazo y plusvalia Inventario Intención de adquirir, mejorar, desarollar y vender a corto plazo 98

99 VENTAS GANANCIAS Y PERDIDAS DE INMUEBLES VENTA DE INMUEBLES Personal Ganancias de capital 20% Perdidas no deducible Exclusión de gananacias Comercial Ganancias de capital 20% Perdidas ordinaria Inversión Ganancias de capital 20% Perdidas de capital Nota: 1) Ganancias de capital largo plazo = Tasa preferente 20% Max 2) Perdidas de capital = Tope de $3,000 anual 3) Ganancias/Perdidas ordinarias= sin topes/tasa regular Inventario Ganancias ordinarias 37% Perdidas ordinarias 99

100 VENTA DE UN INMUEBLE La venta de un inmueble en los E.U.A. puede generar ganancia o Perdida: El precio de venta incluye todos los beneficios, bienes y efectivo que se entrego al vendedor en la venta: 1.Efectivo 2.Otras propiedades 3.Hipotecas/Pasivos asumidos por el comprador 4.Otros beneficios EN LOS E.U.A. Precio de venta y otras consideraciones - Costo Fiscal = Ganancias/Perdidas 100

101 EJEMPLOS VENTAS DE INMUEBLES Ganancia = Tasa preferente 20% Intención compra casa para uso personal/residencia principal Venta Ganancia = Exclusión de $500,000 (pareja) Perdida = No deducible Intención compra edificio para uso comercial Venta Ganancia Neta = Tasa preferente 20% Perdida Neta = Deducción Ordinaria, Sin tope Intención compra casa historical como inversión Ganancia de Capital = Tasa preferente 20% Perdida de Capital = Deducción Limitada ($3,000) 101

102 EJEMPLOS VENTAS DE INMUEBLES Ganancia = Tasa ordinaria Intención compra lotes para construer casas y vender Pérdida = Deducción sin Limites 102

103 IMPLICACIONES PARA EXTRANJEROS CON BIENES RAICIES EN USA Extranjero con inversiones en bienes raices estan sujetas a las mismas leyes fiscales que un residente, mas unas reglas especiales: FIRPTA es una retencion de 15% sobre el precio de venta cuando el vendedor es extranjero Rentas de Extranjeros, se aplica una retencion de 30% de renta bruta, sin deducciones, salvo una eleccion de tratamiento de la renta como un negocio. 103

104 INVERSIONISTA EXTRANJERO PF/PM INGRESOS DE BIENES RAICES Impuestos - Ganancias: Ganancias de capital=tasas preferentes Ganancias ordinarias= Tasas Regular FIRPTA retencion de 15% Impuestos - Rentas: Rentas =Renta bruta tasa 30% Rentas negocio=renta neta tasa regular FIRPTA no aplica a rentas 104

105 DEPRECIACION DE BIENES MUEBLES E INMUEBLES EN LOS E.U.A. 105

106 METODOS DE DEPRECIACION Se permite una deducción por la depreciación de un activo, sea tangible o intangible, si el bien: 1. Se utiliza en una actividad empresarial o negocio 2. Se utiliza en la producción de un ingreso (rentas, regalias, etc.) 3. Tiene una vida util de mas de un año 4. No se considera depreciable si el proposito principal es vender la propiedad (Inventario) 106

107 INMUEBLES- DEPRECIACION Depreciación para los inmuebles depende de la clase de la propiedad: 1. Clase residencial: Depreciación seria linea recta con un periodo de 27.5 años 2. Clase no-residencial (commercial): Depreciación seria linea recta con un period de 39 años En ciertos casos se permite depreciación acelerada o inmediata de los componentes de la estructura que tiene una vida util menor que el edificio. Se vale separar el costo de estos componentes y deducir (cost segregation study). 107

108 EJEMPLO - DEPRECIACION Comercial Residencial Costo fiscal 100,000 Depreciación 100,000 = $3, Costo fiscal 100,000 Depreciación 100,000 = $3,

109 BEINES MUEBLES-DEPRECIACION Depreciación para bienes muebles depende de la clase de mueble. Generalmente, existen 6 clases de bienes muebles: 1. Clase de 3 años (vida util 4 o menos) 2. Clase de 5 años (vida util 5 9) 3. Clase de 7 años (vida util 10-15) 4. Clase de 10 años (vida util 16-19) 5. Clase de 15 años (vida util 20-24) 6. Clase de 20 años (vida util 25 o mas) La vida util de un bien mueble se determina de acuerdo con tablas del IRS. 109

110 METODOS DE DEPRECIACION Se puede elegir varios metodos para determinar la depreciación: 1. Depreciación Acelerada (MACRS) 2. Depreciación Linea Recta (ADS) 3. Depreciación Inmediata (Sec. 179 or Bonus) El porcentaje de depreciación se encuentra en tablas emitidas por el IRS de acuerdo con la clase de bien y metodo. 110

111 111

112 DEPRECIACION INMEDIATA Y BIENES MUEBLES Se permite la deducción inmediata cuando se adquiere bienes muebles Bienes muebles incluye equipo, maquinario, vehiculos, etc. Sec. 179 (Immediate Expenses) permite la deducción inmediata de bienes muebles adquiridos para uso en negocio/actividad empresarial 1. Deducción maxima de $1,000,000 anual 2. Incluye bienes nuevos o usados 3. Aplica Tope - de bienes adquiridos de $2,500, AplicaTope- si el negocio esta en perdida 112

113 DEPRECIACION INMEDIATA Y BIENES MUEBLES Sec. 168 (Bonus Depreciation) permite la depreciación inmediata de bienes adquiridos para usar en un negocio/actividad empresarial 1. Depreciación inmediata sin limite de bienes muebles (equipo, maquinaria, etc) 2. Incluye bienes nuevos o usados 3. No hay tope de monto de bienes adquiridos o que el negocio tenga utilidad 113

114 EJEMPLO DEPRECIACION INMEDIATA Y ACELEREDA U.S. Corporation Compra Equipo y Maquinaria Sec. 179 $500,000 Bonus $1,000,000 Precio de equipo y maquinaria = $1,000,000 Utilidad Neta de $500,000 U.S. Corporation Compra Equipo y Maquinaria Precio de equipo y maquinaria = $1,000,000 Perdida Neta de -$200,000 Sec. 179 $0 Bonus $1,000,

115 COSTO FISCAL DEL INMUEBLE EN LOS E.U.A. 115

116 COSTO FISCAL DE LA PROPIEDAD El costo fiscal de una propiedad es normalmente el costo historico, con algunos ajustes. Sec No se permite actualizar por inflación u otros cambios de valor de la propiedad El costo historico es lo que se pago por la propiedad e incluye 1. Efectivo pagado 2. Prestamos o deuda asumida 3. Valor de otras propiedades que se transfirieron al vendedor 116

117 EJEMPLO COSTO FISCAL Efectivo 100 Prestamo 100 Propiedad 200 Terreno V Costo Fiscal Terreno Terreno $400 ( ) 117

118 EJEMPLO COSTO FISCAL Servicios Terreno $500 P Costo Fiscal Terreno $500 Ingreso $

119 COSTO FISCAL En el caso de un regalo de una propiedad de una PF a otra PF: 1. El regalo no se considera ingreso (Sec. 102) y no esta sujeto a ISR 2. El costo fiscal de la propiedad para el donante sera el costo fiscal del donador (Sec. 1015) la fecha del regalo En el caso de una herencia de una propiedad de una PF a otra PF: 1. La herencia no se considera ingreso y no esta sujeto a ISR 2. El costo fiscal de la propiedad para el heredero sera el valor de la propiedad en la fecha de fallecimiento. (Sec. 1014(a)) 119

120 EJEMPLO COSTO FISCAL D Regalo de Propiedad Valor $200 Costo $100 HIJO Costo Fiscal Propiedad $100 F Herencia de propiedad Valor $200 Costo $100 HIJO Costo Fiscal Propiedad $

121 PERMUTA DE BIENES INMUEBLES LIKE KIND EXCHANGE 121

122 PERMUTA DE BIENES (LIKE KIND EXCHANGES) Sec permite diferir la ganancia o perdida de una permuta de bienes si cumple varios requisitos 1. Solo permuta de inmuebles 2. El inmueble se utiliza en una actividad empresarial o inversion (No califica si el uso es personal) 3. El inmueble no se considera inventario del contribuyente 4. Solo inmuebles ubicados en los E.U.A. 122

123 PERMUTA DE BIENES (LIKE KIND EXCHANGES) En caso que la permuta incluya otra clase de propiedad o efectivo se considera ganancia hasta el monto/valor de la otra propiedad En el caso que la permuta incluya una hipoteca o pasivo que asume una de las partes, se considera ganancia hasta el monto/valor de la hipoteca/pasivo 123

124 COSTO FISCAL En el caso de intercambio de una propiedad por otra propiedad la ganancia y el costo fiscal depende si la venta fue gravable o no gravable 1. Gravable (Sec. 1001) El costo fiscal de la propiedad adquirida seria el valor de la propiedad adquirida 2. No gravable (Sec. 1031) El costo fiscal de la propiedad adquirida en una operación no gravable (permuta) seria el costo de la propiedad entregada 124

125 EJEMPLO PERMUTA DE BIENES A Propiedad A Costo 100 Valor 200 Propiedad B Costo 300 Valor 200 B Propiedad B Costo $100 Valor $200 Ganancia 0 Propiedad A Costo $300 Valor $200 Perdida 0 125

126 EJEMPLO PERMUTA DE BIENES A Propiedad B Costo $100 + $100 Valor $200 Ganancia $100 Propiedad A Costo 100 Valor 200 Propiedad B Costo 300 Valor 100 Efectivo 100 B 126

127 RESIDENCIA PRINCIPAL VENTAS Y GANANCIAS 127

128 RESIDENCIA PRINCIPAL EXCLUSION DE GANANCIAS Sec. 121 permite que la ganancia de la venta de la residencia principal se excluya de los ingresos acumulables: 1. Monto maximo de exclusion es $500,000 por pareja y $250,000 Soltero 2. Se requiere que la casa haya sido la residencia principal minimo 2 años de los ultimos 5 años 3. Se limita el uso de Sec. 121 a una vez cada 2 años 128

129 EJEMPLO VENTA RESIDENCIA PRINCIPAL V Venta C Vendedor Casa fue residencia principal ultimos 5 años Ganancia de $700,000 Ganancia Gravable: Ganancia $700,000 -Exclusión $500,000 $200,

130 RENTAS DE BIENES RAICES DE EXTRANJEROS EN LOS E.U.A. 130

131 RENTAS DE EXTRANJEROS Sec. 871 (a) & 881 (a) dice que un inversionista extranjero que tiene rentas de bienes raices se consideran ingresos pasivos (FDAP): 1. No se permite deducción o depreciación 2. Retención de 30% de rentas brutas Sec. 871 (d) & 882 (d) permite que inversionistas extranjeros (PF o PM) elija que su propiedad y las rentas se consideren un negocio en los E.U.A., esto permite: 1. Deducir los gastos relacionados con la propiedad incluyendo depreciación 2. La renta neta esta sujeto a tasas regulares (PM= 21% y PF= 37% max) 131

132 EJEMPLO RENTA I Inversionista extranjero en los E.U.A. Recibe rentas de $100,000 Gastos operativos de $30,000 Predial $6,000 Depreciación $1,000 Impuestos sin Elección Renta Bruta $100,000 Impuesto 30% $30,000 Impuestos con Elección Renta Neta $60,000 Impuesto 21% $12,

133 FIRPTA EN LOS E.U.A. 133

134 FIRPTA EN E.U.A. La ley de FIRPTA (Foreign Investment Real Property Tax Act) requiere una retención de las ventas de bienes inmuebles en los E.U.A. por extranjeros: 1. Sec Retención del 15% de precios de venta. La retención es un pago provisional. 2. Sec ISR sobre la ganancia que se paga cuando se presenta la declaración a fin de año. Se puede acreditar la retención contra el ISR. 134

135 DEFINICION DE INMUEBLE AMERICANO FIRPTA Se considera un inmueble Americano: 1. Terrenos 2. Mejoras en los terrenos 3. Propiedad/Muebles asociados con el uso del terreno 4. Acciones y participaciones en ciertas empresas Americanas 135

136 DEFINICION DE INMUEBLE AMERICANO FIRPTA Acciones y participaciones en empresas Americanas se consideran inmueble cuando: 1. Tiene mas de 50% de sus activos en inmuebles 2. Los ultimos 5 años mas del 50% de sus activos fueron inmuebles Acciones y participaciones de empresas extranjeras (Offshores) no se consideran un inmueble. 136

137 EMPRESA AMERICANA TENEDORA DE BIENES RAICES (U.S. REAL PROPERTY HOLDING COMPANY) Una corporación Americana con mas de 50% de sus activos de bienes raices americanos se considera una USRPHC. Las consecuencia de que clasifique a una corporacion como una USRPHC es: 1. FIRPTA (15%) aplica a la venta de acciones 2. FIRPTA (15%) aplica a distribuciones de utilidades, dividendos y reembolso de capital 137

138 EMPRESA AMERICANA TENEDORA DE BIENES RAICES (U.S. REAL PROPERTY HOLDING COMPANY) La excepción de FIRPTA para una USRPHC es: 1. Que la corporación vendio todos sus bienes raices en los E.U.A. y no tiene ninguno al momento de pagar dividendos, capital o liquidar 2. Obtener un certificado de excención del IRS 3. Obtener un Affidavit que la venta no genero ganancia 138

139 EJEMPLO FIRPTA Caso 1 Persona Extranjero Distribución en liquidacion = NO FIRPTA U.S. Corporación Vende su unico inmueble en los E.U.A. $100 No aplica FIRPTA 139

140 EJEMPLO FIRPTA Caso 2 Persona Extranjero Dividendo = Aplica FIRPTA U.S. Corporación Tiene dos inmuebles en los E.U.A. y vende una por $

141 EJEMPLO FIRPTA Persona Extranjera Venta de acciones Aplica FIRPTA Comprador U.S. Corporación Inversión Inmueble de E.U.A. > 50% Activos Totales 141

142 EJEMPLO FIRPTA Persona Extranjera Venta de acciones No Aplica FIRPTA Comprador Empresa Offshore Inmueble en los E.U.A. 142

143 GANANCIAS DE UNA VENTA DE UN INMUEBLE AMERICANO IRC 897 (a) Las ganancias de la venta de un Inmueble Americano están sujetas a: 1. Retención del 15% de precios de venta. La retención es un pago provisional. 2. ISR sobre la ganancia que se paga cuando se presenta la declaración a fin de año. Se puede acreditar la retención contra el ISR. 143

144 EXCEPCIONES EN LA RETENCION IRC 1445(b) No se requiere de retención si: 1. Compra de residencia para uso personal del comprador por menos de $300,000 e intención de usar el 50% para uso personal 2. El certificado de retención del IRS 144

145 CERTIFICADOS DE EXCENCION Reg (c)(2) El comprador puede retener una cantidad menor si se emite un certificado de retención por el IRS (Internal Revenue Service) El vendedor puede solicitar la reducción de la retención El IRS actuará sobre una solicitud dentro de los 90 días de haber llenado la solicitud El IRS emitirá un certificado si: 1. El vendedor demuestra que no hubo ganancia o el impuesto es menor 2. El vendedor está exento 3. Las partes han quedado en un acuerdo de pago con el IRS 145

Si un certificado es expedido")

146 REEMBOLSOS DE IMPUESTOS PAGADOS Reg (g) Si un certificado es expedido despues de la venta del cesionario, se puede solicitar un reembolso anticipado (sin interes) El IRS tiene 90 dias para procesar la requisición de un reembolso anticipado 146

147 REFORMA FIRPTA Y BIENES RAICES 147

148 REFORMA FIRPTA Y BIENES RAICES La reforma reduce la tasa de corporaciones a 21% esto resulta en una opción mas favorable para corporaciones. 1. FIRPTA = No aplica a corporaciones 2. ISP (Herencias y Regalos) = No aplica en ciertos casos (Holding Extranjero) 3. ISR= Tasa de 21% para corporaciones 148

149 FIRPTA EN E.U.A. PF Extranjero Empresa Americana Subsidiaria en E.U.A. Holding/Trust Propiedad en E.U.A. Propiedad en E.U.A. Propiedad en E.U.A. FIRPTA = 15% ISR = 37% CAPITAL TAX = 20% ISH = 40% FIRPTA VENTA PROPIEDAD = N/A FIRPTA VENTA DE ACCIONES = 15% ISR = 21% ISH = 40% FIRPTA VENTA PROPIEDAD = N/A FIRPTA VENTA DE ACCIONES = 0% ISR = 21% ISH = N/A 149

150 ASPECTOS MIGRATORIOS Y FISCALES DE INVERTIR EN E.U.A. 150

151 IMPLICACIONES MIGRATORIAS AL INVERTIR Y HACER NEGOCIOS EN LOS E.U.A. Visa o Permisos Especiales Intencion de Establecer la Residencia Principal Se requiere permiso de residencia permanente (Green Card) Intencion de Realizar Empleo o Trabajar en los E.U.A. Se requiere visa de trabajo (L1, H1B) Intención Realizar Negocios en USA Se requiere visa de negocios o inversionista (E1,E2,EB-5) 151

152 TIPOS DE VISAS PARA INMIGRAR A LOS E.U.A. Tipos de Visas Visa Empresarial (E-1) Visa Inversionista (E-2) Visa Ejecutivo (L-1) Visa de Negocios (B-1) Residente Español Residente Español Empresa Española Residente Español Negocios substanciales en E.U.A. Requiere representante o administrador en E.U..A Número de extensión sin límite Inversión en un negocio nuevo en E.U.A. Crear empleo y negocio substancial Número de extensión sin límite Subsidiaria/branch en EUA Crear empleo y negocio substancial Empleado de la empresa extranjera por un año Máximo 7 años Negocios en E.U.A. Máximo 30/60 días 152

153 REQUISITOS GENERALES PARA VISAS EMPRESARIALES Mantener la residencia y domicilio personal en el extranjero Que no exista intención de abandonar la residencia en el extranjero (Española) No se permite doble intención es decir, mantener residencia/domicilio en el extranjero con intención de establecer residencia permanente en los E.U.A. Excepción Visas H-1, L

154 VISA B-1 POR NEGOCIOS Y COMERCIO Permite que la persona entre a los E.U.A. para: 1. Negociaciones y pláticas comerciales 2. Participar en juntas y conferencias comerciales directivas 3. Visitas a clientes y proveedores No autoriza que la persona entre a los E.U.A. a trabajar (empleo) La persona debe de mantener su empleo en el extranjero No debe de tener doble intención 154

155 VISA E EMPRESARIAL E INVERSIONISTA Solo residentes de un país que tenga un tratado de comercio con los E.U.A. califican para la visa E La visa E-1 requiere que la persona este realizando comercio substantial en los E.U.A. (que más del 50% de su negocio este en E.U.A.) La visa E-2 requiere que la persona realice una inversion substantial en los E.U.A. en un negocio o actividad que genere empleo a residentes y ciudadanos americanos. 155

156 VISA L-1 EJECUTIVOS (Intra-Transfer) Autoriza que la empresa transfiera a un ejecutivo a los E.U.A. para iniciar o apoyar las subsidiaria/branch en EUA El ejecutivo debe demostrar conocimiento especializado de la empresa o sus productos, o ser un alto ejecutivo de la empresa Se requiere que el ejecutivo tenga un mínimo de un año de empleo con la empresa extranjera Se permite doble intención Autorización válida por 3 años máximo y posibilidad de renovar 156

157 IMPLICACIONES FISCALES DE LAS VISAS TIPOS DE VISAS Visa Turista Visa de Negocio/Inversionista Residencia Permanente Menos de 183 días= no tiene obligaciones fiscales en los E.U.A. Mas de 183 Días=Obligacion de presentar declaraciones e informes Excepcion-Invocar el Tratado Fiscal entre EUA y Espana No se considera residente patrimonial Menos de 183= no tiene obligaciones fiscales en los E.U.A. Mas de 183 Días=Obligacion de presenter declaraciones e informes Excepcion Invocar Tratado Fiscal entre E.U.A. y España No se considera Residente Patrimonial Se considera Residente Fiscal Se considera Residente Patrimonial 157

158 TRATADO PARA EVITAR LA DOBLE TRIBUTACION ENTRE ESPANA Y USA 158

159 TRATADO FISCAL PARA EVITAR LA DOBLE TRIBUTACION IMPOSICION (1990) Existe un tratado fiscal entre España y los E.U.A. para evitar la doble tributación y reducir los impuestos y retenciones sobre ciertos ingresos. Articulo 1 Ámbito general Articulo 2 Impuestos comprendidos Articulo 3 Definiciones generales Articulo 4 Residencia Articulo 5 Establecimiento permanente Articulo 6 Rentas inmobiliarias Articulo 7 Beneficios empresariales Articulo 8 Transporte marítimo 159

160 TRATADO FISCAL PARA EVITAR LA DOBLE TRIBUTACION IMPOSICION (1990) Articulo 9 Empresas asociadas Articulo 10 Dividendos Articulo 11 Intereses Articulo 12 Ganancias Articulo 13 Ganancias de capital Articulo 14 Imposición sobre sucursales Articulo 15 Servicios personales independientes Articulo 16 Servicios personales dependientes Articulo 17 Limitación de beneficios Articulo 18 Retribución de consejeros 160

161 TRATADO FISCAL PARA EVITAR LA DOBLE TRIBUTACION IMPOSICION (1990) Articulo 19 Artistas y Deportistas Articulo 20 Pensiones, anualidades, etc Articulo 21 Funciones publicas Articulo 22 Estudiantes y personas en practicas Articulo 23 Otras rentas Articulo 24 Deducciones por doble imposición Articulo 25 No discriminación Articulo 26 Procedimientos amistosos Articulo 27 Intercambio de información y asistencia administrativa Articulo 28 Agentes diplomáticos y funcionarios consulares 161

162 TRATADO FISCAL PARA EVITAR LA DOBLE TRIBUTACION IMPOSICION (1990) Articulo 29 Entrada en vigor Articulo 30 Terminación 162

163 EJEMPLOS COMO HACER NEGOCIOS O INVERTIR EN LOS EUA 163

164 EJEMPLO DIRECTO Caso 1: Empresa Española vende a clientes en U.S.A. sin establecimiento permanente o subsidiaria. Empresa Española Clientes U.S.A. Observaciones: 1. No está sujeto a ISR en U.S.A. 2. Sujeto a ISR en España 3. Deducciones aprobadas de acuerdo con la ley Española 164

y ISR estatal 3. Branch puede aprovechar deducciones autorizadas en los U.S.A. 4. En España la utilidad esta sujeto a ISR 5.")

165 EJEMPLO BRANCH E.U.A. Caso 2: Empresa Española vende en U.S.A. a través de Branch/Establecimiento Permanente en U.S.A. Empresa Española Branch Observaciones: 1. Branch se considera contribuyente en U.S.A. 2. Utilidad del branch sujeto a ISR Federal (21%) y ISR estatal 3. Branch puede aprovechar deducciones autorizadas en los U.S.A. 4. En España la utilidad esta sujeto a ISR 5. Se permite acreditar el impuesto de U.S.A. contra ISR en España 6. Bienes raices sujeto a FIRPTA en USA Clientes U.S.A. 165

y ISR Estatal 2. La Corporación puede aprovechar deducciones autorizadas en los U.S.A. 3. La Empresa Española no esta sujeto a ISR en los E.U.A. 4.")

166 EJEMPLO SUBSIDIARIA E.U.A. Caso 3: Empresa Española hace negocios en U.S.A. a través de Subsidiaria/ Empresa Americana Empresa Española Observaciones: Corp USA Clientes U.S.A. 1. La Corporación de E.U.A. sujeto a ISR (21%) y ISR Estatal 2. La Corporación puede aprovechar deducciones autorizadas en los U.S.A. 3. La Empresa Española no esta sujeto a ISR en los E.U.A. 4. La Empresa Española, los dividendos recibidos sujeto a ISR en España 5. Los pagos de dividendos a empresas Españolas sujetos a retención 0% - 5% 6. La empresa Espanola puede acreditar las retenciones en Espana contra el ISR 7. FIRPTA no aplica a corporaciones americanas 166

167 EJEMPLO PERSONA FISICA E.U.A. Caso 4: Persona Física Española Invierte en U.S.A. directamente Persona Física Española (Menos de 183 días) Banco Bolsa Bienes Raíces Empresas Observaciones: 1. PF se considera como Extranjero/No Residente 2. Inversión en Banco: Exenta de ISR/ISH 3. Inversión en Bolsa: Exenta de ISR / Sujeto a ISH 4. Inversión en Bienes Raíces: Sujeta a ISR/ISH y FIRPTA 5. Inversiones en Empresas: Sujetas a ISR/ISH 167

Holding Extranjera Observaciones: 1.")

4. Inversión en Bienes Raíces: Sujeta a ISR/ Exenta ISH /AplicaFIRPTA 5.")

168 EJEMPLO HOLDING/TRUST. Caso 5: Persona Física Española Invierte en U.S.A. a través de Holding/Trust Persona Física Española (Menos de 183 días) Holding Extranjera Observaciones: 1. PF no se considera como Residente/Contribuyente 2. Inversión en Banco: Exenta de ISR e ISH (Herencias) 3. Inversión en Bolsa: Exenta de ISR e ISH(Herencias) 4. Inversión en Bienes Raíces: Sujeta a ISR/ Exenta ISH /AplicaFIRPTA 5. Inversiones en Empresas: Sujetas a ISR / Exenta ISH (Herencias) Banco Bolsa Bienes Raíces Empresas 168

Residencia Personal Residencia Comercial Observaciones: 1.")

en las rentas 5.")

169 EJEMPLO INVERSION INMUEBLES Caso 6: Persona Física Española Invierte en Bienes Raíces en los E.U.A. Persona Física Española (Menos de 183 días) Residencia Personal Residencia Comercial Observaciones: 1. PF no se considera como Extranjero/ No Residente 2. Sujeto a FIRPTA retención sobre precio de venta 3. Sujeto a tasa preferente ISR en la ganancia = 20% 4. Sujeto a ISR regular (máximo 37%) en las rentas 5. Sujeto a ISP (Herencias y Regalos) tasa máxima 40% 169

170 EJEMPLO INVERSION INMUEBLES CON HOLDING Caso 7: Persona Física Española Invierte en Bienes Raíces en los E.U.A. a través de una corporación Persona Física Española Holding o o Trust Corporación ( Blocker) Residencia Personal Residencia Comercial Observaciones: 1. PF no esta sujeto a ISR/ISP 2. No aplica FIRPTA (15%) 3. No aplica ISH (Herencias) cuando se utiliza holding 4. ISR (21%) sobre la ganancia y rentas al momento de vender 170

171 REFORMA FISCAL DE LOS E.U.A. 171

172 REFORMA FISCAL OBJETIVOS Y METAS Los Republicanos se han comprometido a una agenda y plan de reforma fiscal que tiene como sus objetivos principales: 1. Estimular la economía de los E.U.A. 2. Hacer a los E.U.A. mas competitivo 3. Estimular exportaciones de productos Americanos 4. Crear y estimular empleo en los E.U.A. 172

173 REFORMA CORPORACIONES 173

174 REFORMA CORPORACION Se limitan tasas progresivas (máximo de 35%) a una tasa fija de 21% para corporaciones. Se elimina el impuesto mínimo del 20% para corporaciones 174

175 REFORMA OPERACIONES INTERNACIONALES DE PMs 175

176 REFORMA OPERACIONES INTERNACIONALES El SISTEMA TERRITORIAL aplica solo a corporaciones americanas con subsidiarias en el extranjero, requiere: 1. Una participación accionaria mínima de 10% 2. Tenencia mínima de 12 meses como accionista 3. Subsidiaria extranjera debe de ser una corporación calificada 4. Los dividendos de subsidiarias extranjeras están exentos. 176

177 REFORMA OPERACIONES INTERNACIONALES Global Intangible Low Tax Income (GILTI). El propósito del GILTI es desalentar a empresas que ubican sus intangibles en jurisdicciones de baja imposición. El mecanismo del GILTI es incluir el ingreso del intangible en la base gravable de los accionistas conocido como Subpart F Income (tasa efectiva de 10.5%): 1. Se estima un rendimiento de 10% de los activos tangibles en el negocio extranjero sujeto a unos ajustes y limitaciones. 2. El excedente de ingresos se incluye en la base tributable de la empresa sujeta a ISR y ciertas deducciones. 177

178 REFORMA OPERACIONES INTERNACIONALES Base Erosion Anti-Abuse Tax (BEAT). El propósito de BEAT es desalentar y castigar empresas que hacen pagos (rentas, regalias, intereses, servicios, depreciación) a empresas relacionadas en el extranjero. Se autoriza un impuesto mínimo de la utilidad neta modificada de una corporación. 1. Solo corporaciones con mas de $500 millones USD en un periodo promedio de tres años están sujetas al impuesto 2. La base gravable es la utilidad neta de la empresa mas pagos hechos a partes relacionadas en el extranjero. 3. Se impone un impuesto mínimo sobre la utilidad neta modificada. (5% en 2018, 10% en , 12.5% años después) 178

179 REFORMA OPERACIONES INTERNACIONALES Se limita la deducción de pagos hechos a empresas relacionadas o hibridas en el extranjero (Sec. 267A). 1. Pagos de intereses y regalías están limitadas 2. Empresas hibridas significan empresas que se consideran transparentes en una jurisdicción pero no en los E.U.A., o viceversa. 3. Transacción hibrida significa una transacción que se reconoce como un pago deducible en una jurisdicción pero no se considera ingreso en otra jurisdicción. 179

180 REFORMA EMPRESAS TRANSPARENTES 180

181 REFORMA EMPRESAS TRANSPARENTES Se autoriza deducción de 20% para socios de empresas transparentes (Partnerships, S-Corp., LLC) de la utilidad empresarial. Solo para utilidades de negocios dentro de los E.U.A. y no se incluyen ingresos pasivos. 181

182 REFORMA EMPRESAS TRANSPARENTES Se limita la deducción de empresas transparentes para empresas que sus actividades principales son servicios específicos: 1. Servicios Profesionales - incluyen Contadores, Abogados, Actuarios, Consultores, etc., y otras empresas donde el activo principal es el conocimiento o reputación de los empleados o dueños. 2. Este límite aplica a personas físicas con ingresos mayores a) Casados > $315,000 b) Solteros > $157, La deducción esta limitada a 50% de sueldos (W-2 wages) o 25% de sueldos mas de 2.5% de costo fiscal de propiedades depreciables. 182

183 REFORMA ACTIVIDADES DE NEGOCIO DE PMs Y PFs 183

184 REFORMA ACTIVIDADES DE NEGOCIO Se permite el método contable de flujo de efectivo (cashflow method) para personas que tengan un promedio de ingresos menores a $25 millones de USD en los últimos tres años. Se permite deducir el costo de compras y no es necesario llevar inventario. 184

185 REFORMA ACTIVIDADES DE NEGOCIO Se permite la deducción inmediata por inversiones en equipo, transporte y maquinaria hasta $1 millón de USD por año (Sec. 179). 185

186 REFORMA ACTIVIDADES DE NEGOCIO Se permite la depreciación acelerada para inversiones en equipo y maquinaria hasta el 100% del costo. 186

187 REFORMA ACTIVIDADES DE NEGOCIO Se limita la deducción por intereses a la suma de: 1. Ingresos de intereses 2. 30% de utilidad ajustada (EBIT) 3. Financiamiento del Piso No aplica este límite a empresas con menos de $25 millones USD de ventas anuales. 187

188 REFORMA ACTIVIDADES DE NEGOCIO Se reduce la deducción por pérdidas de años anteriores 1. Limite de 80% de la utilidad tributable 2. Carry forward/amortización indefinida 188

189 REFORMA ACTIVIDADES DE NEGOCIO Se limita el uso de la permuta de propiedades (Like Kind Exchange) solo para bienes inmuebles: 1. Permite diferir ganancias de ventas de inmuebles si adquieren una nueva propiedad sujeto a ciertos limites. 189

190 REFORMA PERSONAS FISICAS 190

191 REFORMA PERSONAS FISICAS Se reducen las tasas de ISR para personas físicas Tasa será menos progresiva Tasa máxima se reduce a 37% 191

192 TASAS REFORMA Casados, Declaración Conjunta Nota: Tasas se vencen en el

193 REFORMA PERSONAS FISICAS Se aumenta la deducción ciega (Standard Deduction) Solteros $12,000 USD Casados $24,000 USD 193

194 REFORMA PERSONAS FISICAS Se limitan las deducciones de impuestos estatales y locales a $10,000 USD anuales. 194

195 REFORMA PERSONAS FISICAS Se limita la deducción por intereses de prestamos garantizados con la residencia. 1. Hipotecas para comprar una casa, hasta un total de $750,000 USD 2. Prestamos garantizados con la residencia no serán deducibles (Home Equity Loans) 195

196 REFORMA PERSONAS FISICAS No se elimina el impuesto mínimo de 20% para personas físicas. 1. Se aumenta la cantidad exenta a) Casados $109,400 USD b) Solteros $79,300 USD 196

197 REFORMA PERSONAS FISICAS Se reduce el impuesto patrimonial (Herencias y Regalos): Se aumenta la deducción fija de $5.4 millones a $11 millones por persona Los extranjeros/no residentes continua con la deducción de $60,000 USD 197

198 TAX HAVEN MAS GRANDE DEL MUNDO? 198

COMO INVERTIR Y HACER NEGOCIOS EN LOS ESTADOS UNIDOS DE AMERICA DESPUES DE LA REFORMA FISCAL

COMO INVERTIR Y HACER NEGOCIOS EN LOS ESTADOS UNIDOS DE AMERICA DESPUES DE LA REFORMA FISCAL Expositor: Dr. Ruben Flores www.floresattorneys.com rflores@floresgroupusa.com 1 FGA Asesoría Fiscal Asesoría

COMO INVERTIR Y HACER NEGOCIOS EN LOS ESTADOS UNIDOS DE AMERICA DESPUES DE LA REFORMA FISCAL Expositor: Dr. Ruben Flores www.floresattorneys.com rflores@floresgroupusa.com 1 FGA Asesoría Fiscal Asesoría

COMO INVERTIR Y HACER NEGOCIOS EN LOS ESTADOS UNIDOS DE AMERICA. Expositor: Dr. Ruben Flores

COMO INVERTIR Y HACER NEGOCIOS EN LOS ESTADOS UNIDOS DE AMERICA Expositor: Dr. Ruben Flores 1 FGA Asesoría Fiscal Asesoría Legal Asesoría Patrimonial 2 REFORMA FISCAL DE LOS E.U.A. 3 ERA EL MEJOR Y PEOR

COMO INVERTIR Y HACER NEGOCIOS EN LOS ESTADOS UNIDOS DE AMERICA Expositor: Dr. Ruben Flores 1 FGA Asesoría Fiscal Asesoría Legal Asesoría Patrimonial 2 REFORMA FISCAL DE LOS E.U.A. 3 ERA EL MEJOR Y PEOR

ASPECTOS FISCALES Y LEGALES DE LAS INVERSIONES EN BIENES RAICES DR. RUBEN FLORES, C.P.A. & ABOGADO

ASPECTOS FISCALES Y LEGALES DE LAS INVERSIONES EN BIENES RAICES DR. RUBEN FLORES, C.P.A. & ABOGADO 1 TIPOS DE INVERSIONES EN LOS E.U.A. Inversiones en los E.U.A. Residencias Bienes Raíces Comerciales Inversiones

ASPECTOS FISCALES Y LEGALES DE LAS INVERSIONES EN BIENES RAICES DR. RUBEN FLORES, C.P.A. & ABOGADO 1 TIPOS DE INVERSIONES EN LOS E.U.A. Inversiones en los E.U.A. Residencias Bienes Raíces Comerciales Inversiones

COMO INVERTIR Y HACER NEGOCIOS EN LOS ESTADOS UNIDOS DE AMERICA DESPUES DE LA REFORMA FISCAL

COMO INVERTIR Y HACER NEGOCIOS EN LOS ESTADOS UNIDOS DE AMERICA DESPUES DE LA REFORMA FISCAL Expositor: Dr. Ruben Flores www.floresattorneys.com rflores@floresgroupusa.com 1 FGA Asesoría Fiscal Asesoría

COMO INVERTIR Y HACER NEGOCIOS EN LOS ESTADOS UNIDOS DE AMERICA DESPUES DE LA REFORMA FISCAL Expositor: Dr. Ruben Flores www.floresattorneys.com rflores@floresgroupusa.com 1 FGA Asesoría Fiscal Asesoría

ANALISIS DE LA REFORMA FISCAL EN EUA Y SUS IMPLICACIONES EN MEXICO

ANALISIS DE LA REFORMA FISCAL EN EUA Y SUS IMPLICACIONES EN MEXICO Expositor: Dr. Rubén Flores www.floresattorneys.com 1 Temario Resumen del Sistema Fiscal de los E.U.A. para Personas Físicas y Personas

ANALISIS DE LA REFORMA FISCAL EN EUA Y SUS IMPLICACIONES EN MEXICO Expositor: Dr. Rubén Flores www.floresattorneys.com 1 Temario Resumen del Sistema Fiscal de los E.U.A. para Personas Físicas y Personas

LA REFORMA FISCAL DE LOS E.U.A. Expositor: Dr. Rubén Flores

LA REFORMA FISCAL DE LOS E.U.A Expositor: Dr. Rubén Flores 1 REFORMA FISCAL DE LOS E.U.A. 2 ERA EL MEJOR Y PEOR DE LOS TIEMPOS Era el mejor de los tiempos, era el peor de los tiempos, la era de sabiduría

LA REFORMA FISCAL DE LOS E.U.A Expositor: Dr. Rubén Flores 1 REFORMA FISCAL DE LOS E.U.A. 2 ERA EL MEJOR Y PEOR DE LOS TIEMPOS Era el mejor de los tiempos, era el peor de los tiempos, la era de sabiduría

REFORMA FISCAL DE LOS E.U.A. RETOS Y OPORTUNIDADES

REFORMA FISCAL DE LOS E.U.A. RETOS Y OPORTUNIDADES Expositor: Dr. Rubén Flores www.floresattorneys.com Temario Resumen del Sistema Fiscal de los E.U.A. para Personas Físicas y Personas Morales Reforma

REFORMA FISCAL DE LOS E.U.A. RETOS Y OPORTUNIDADES Expositor: Dr. Rubén Flores www.floresattorneys.com Temario Resumen del Sistema Fiscal de los E.U.A. para Personas Físicas y Personas Morales Reforma

Expositor: Dr. Ruben Flores, C.P.A. & Abogado

Expositor: Dr. Ruben Flores, C.P.A. & Abogado Impacto económico de la Reforma Impositiva en EUA. Efecto en la Obligación de pago del Impuesto en México. Resumen del Sistema Fiscal de los E.U.A. para Personas

Expositor: Dr. Ruben Flores, C.P.A. & Abogado Impacto económico de la Reforma Impositiva en EUA. Efecto en la Obligación de pago del Impuesto en México. Resumen del Sistema Fiscal de los E.U.A. para Personas

Análisis Legal y Tributario de Inversiones en Estados Unidos por No-Residentes IWP Lima, 24 de Setiembre, 2014

Análisis Legal y Tributario de Inversiones en Estados Unidos por No-Residentes! IWP Lima, 24 de Setiembre, 2014 Edward A. Vergara, Esq. Edward.Vergara@withersworldwide.com 1549373 Temas Principales Temas

Análisis Legal y Tributario de Inversiones en Estados Unidos por No-Residentes! IWP Lima, 24 de Setiembre, 2014 Edward A. Vergara, Esq. Edward.Vergara@withersworldwide.com 1549373 Temas Principales Temas

Implicaciones de las Reformas Fiscales de EUA y sus repercusiones en México

Implicaciones de las Reformas Fiscales de EUA y sus repercusiones en México Dr. Rubén Flores Jr. Lic. Marco Antonio Pérez Valtier C.P.C. Juan Carlos Pérez Góngora ÍNDICE Impacto económico de la Reforma

Implicaciones de las Reformas Fiscales de EUA y sus repercusiones en México Dr. Rubén Flores Jr. Lic. Marco Antonio Pérez Valtier C.P.C. Juan Carlos Pérez Góngora ÍNDICE Impacto económico de la Reforma

4 El impuesto es aplicable a contribuyentes con ingresos. 5 Hasta 2017, la deducción estándar era de $6,350 (solteros)

") Enero, 2018 CONSIDERACIONES DE LA REFORMA FISCAL DE LOS EUA PARA INVERSIONISTAS EXTRANJEROS Por: Pedro Corona de la Fuente () El 22 de Diciembre de 2017, se firmó la ley que modifica diversas disposiciones

Enero, 2018 CONSIDERACIONES DE LA REFORMA FISCAL DE LOS EUA PARA INVERSIONISTAS EXTRANJEROS Por: Pedro Corona de la Fuente () El 22 de Diciembre de 2017, se firmó la ley que modifica diversas disposiciones

2425 WEST LOOP SOUTH, SUITE 200 HOUSTON, TX Tel. #: (281)

") 9901 IH 10 WEST, SUITE 777 SAN ANTONIO, TX 78230 Tel. #: (210) 340-3800 rflores@floresgroupusa.com www.floresattorneys.com 2425 WEST LOOP SOUTH, SUITE 200 HOUSTON, TX 77027 Tel. #: (281) 292-0044 LA DOBLE

9901 IH 10 WEST, SUITE 777 SAN ANTONIO, TX 78230 Tel. #: (210) 340-3800 rflores@floresgroupusa.com www.floresattorneys.com 2425 WEST LOOP SOUTH, SUITE 200 HOUSTON, TX 77027 Tel. #: (281) 292-0044 LA DOBLE

Análisis Legal y Tributario sobre Inversiones en EE.UU. por un Extranjero / Non-Residente de EE.UU.

Análisis Legal y Tributario sobre Inversiones en EE.UU. por un Extranjero / Non-Residente de EE.UU. Edward A. Vergara, Esq. Edward.Vergara@withers.us.com 1472230 Temas Principales Impuestos sobre ingresos

Análisis Legal y Tributario sobre Inversiones en EE.UU. por un Extranjero / Non-Residente de EE.UU. Edward A. Vergara, Esq. Edward.Vergara@withers.us.com 1472230 Temas Principales Impuestos sobre ingresos

PRESENTADO POR: C.P.C. MA. TERESA RODRÍGUEZ B.

PRESENTADO POR: C.P.C. MA. TERESA RODRÍGUEZ B. 1. Requisitos de procedimiento para la aplicación de los convenios para evitar la doble tributación (CEDT). 2. Acreditamiento de impuestos pagados en el extranjero.

PRESENTADO POR: C.P.C. MA. TERESA RODRÍGUEZ B. 1. Requisitos de procedimiento para la aplicación de los convenios para evitar la doble tributación (CEDT). 2. Acreditamiento de impuestos pagados en el extranjero.

REFORMA FISCAL DE LOS EUA Y SUS EFECTOS EN LATINOAMERICA

REFORMA FISCAL DE LOS EUA Y SUS EFECTOS EN LATINOAMERICA Enrique Hernández Pedro Corona Raul Villarreal 18 de abril de 2018 0 HOUSEKEEPING ITEMS Audio will be broadcasted through your computer speakers

REFORMA FISCAL DE LOS EUA Y SUS EFECTOS EN LATINOAMERICA Enrique Hernández Pedro Corona Raul Villarreal 18 de abril de 2018 0 HOUSEKEEPING ITEMS Audio will be broadcasted through your computer speakers

CAPITAL EMPRENDEDOR ALGUNAS CONSIDERACIONES JURÍDICAS AGOSTO 2017

CAPITAL EMPRENDEDOR ALGUNAS CONSIDERACIONES JURÍDICAS AGOSTO 2017 La información contenida en la presente es propiedad de Solórzano, Carvajal, González y Pérez-Correa, S.C. y no podrá ser reproducida sin

CAPITAL EMPRENDEDOR ALGUNAS CONSIDERACIONES JURÍDICAS AGOSTO 2017 La información contenida en la presente es propiedad de Solórzano, Carvajal, González y Pérez-Correa, S.C. y no podrá ser reproducida sin

Propuesta de Reformas Fiscales 2014 Septiembre 2013

www.pwc.com/mx Propuesta de Reformas Fiscales 2014 Septiembre 2013 Agenda Impuesto Sobre la Renta Impuesto a los Depósitos en Efectivo Impuesto Empresarial a Tasa Única Impuesto Sobre la Renta Antecedentes

www.pwc.com/mx Propuesta de Reformas Fiscales 2014 Septiembre 2013 Agenda Impuesto Sobre la Renta Impuesto a los Depósitos en Efectivo Impuesto Empresarial a Tasa Única Impuesto Sobre la Renta Antecedentes

LLC en Estados Unidos

IFS es una firma global e independiente especializada en proveer servicios fiduciarios y asesoría integral para la gerencia y protección del patrimonio de sus clientes. A través de IFS usted podrá contar

IFS es una firma global e independiente especializada en proveer servicios fiduciarios y asesoría integral para la gerencia y protección del patrimonio de sus clientes. A través de IFS usted podrá contar

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016 Introducción. La constante variación de las normas jurídicas y de los criterios de la Administración Tributaria mexicana, así como las visiones fragmentarias

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016 Introducción. La constante variación de las normas jurídicas y de los criterios de la Administración Tributaria mexicana, así como las visiones fragmentarias

Iniciativa de Reforma Fiscal en Materia Internacional

Iniciativa de Reforma Fiscal en Materia Internacional C.P.C. Ma. Teresa Rodríguez Bastidas 9 de octubre de 2013 Principales cambios propuestos 1. Requisitos de Procedimiento para la aplicación de CDT.

Iniciativa de Reforma Fiscal en Materia Internacional C.P.C. Ma. Teresa Rodríguez Bastidas 9 de octubre de 2013 Principales cambios propuestos 1. Requisitos de Procedimiento para la aplicación de CDT.

Facilitadores y aceleradores en procesos de internacionalización. Argentina - Chile - Perú - Colombia - Ecuador México

Facilitadores y aceleradores en procesos de internacionalización Argentina - Chile - Perú - Colombia - Ecuador México Estrategia de posicionamiento para exportar soluciones y/o servicios TIC desde EE.UU

Facilitadores y aceleradores en procesos de internacionalización Argentina - Chile - Perú - Colombia - Ecuador México Estrategia de posicionamiento para exportar soluciones y/o servicios TIC desde EE.UU

Reforma Fiscal de los Estados Unidos de América

PwC México Impuestos y Servicios Legales Enero 8, 2018 Reforma Fiscal de los Estados Unidos de América Después de cambios adicionales durante el proceso legislativo en la semana previa a la Navidad, el

PwC México Impuestos y Servicios Legales Enero 8, 2018 Reforma Fiscal de los Estados Unidos de América Después de cambios adicionales durante el proceso legislativo en la semana previa a la Navidad, el

LA REFORMA FISCAL DE EUA Y SUS EFECTOS EN MEXICO Y EN USA. ACADEMIA MEXICANA DE DERECHO FISCAL MARTES 13 DE FEBRERO DE 2018

LA REFORMA FISCAL DE EUA Y SUS EFECTOS EN MEXICO Y EN USA. ACADEMIA MEXICANA DE DERECHO FISCAL MARTES 13 DE FEBRERO DE 2018 PROPUESTA INICIAL 26 DE ABRIL DE 2017 1. PERSONAS MORALES la tasa se reduce del

LA REFORMA FISCAL DE EUA Y SUS EFECTOS EN MEXICO Y EN USA. ACADEMIA MEXICANA DE DERECHO FISCAL MARTES 13 DE FEBRERO DE 2018 PROPUESTA INICIAL 26 DE ABRIL DE 2017 1. PERSONAS MORALES la tasa se reduce del

Acuerdo que evita la doble tributación Argentina y Chile

Acuerdo que evita la doble tributación Argentina y Chile Aspectos técnicos Santiago 4 de Septiembre 2017 1 Vigentes Argentina Brasil Colombia Ecuador Paraguay Perú Firmados Estados Unidos Uruguay Canadá

Acuerdo que evita la doble tributación Argentina y Chile Aspectos técnicos Santiago 4 de Septiembre 2017 1 Vigentes Argentina Brasil Colombia Ecuador Paraguay Perú Firmados Estados Unidos Uruguay Canadá

Curso: 3º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo de formación: Teórico-práctica

Ficha Técnica Titulación: Grado en Economía Plan BOE: BOE número 75 de 28 de marzo de 2012 Asignatura: Módulo: Jurídicas Curso: 3º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo de formación: Teórico-práctica

Ficha Técnica Titulación: Grado en Economía Plan BOE: BOE número 75 de 28 de marzo de 2012 Asignatura: Módulo: Jurídicas Curso: 3º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo de formación: Teórico-práctica

Guía Fiscal de País.

Guía Fiscal de País www.bakertillyinternational.com Costa Rica Baker Tilly Costa Rica www.bakertillycostarica.com Aldo Longhi alonghi@bakertillycostarica.com T: +506 40313300 Los hechos y cifras que se

Guía Fiscal de País www.bakertillyinternational.com Costa Rica Baker Tilly Costa Rica www.bakertillycostarica.com Aldo Longhi alonghi@bakertillycostarica.com T: +506 40313300 Los hechos y cifras que se

1) CIUDADANOS O RESIDENTES PERMANENTES DE LOS ESTADOS UNIDOS:

CIUDADANOS O RESIDENTES PERMANENTES DE LOS ESTADOS UNIDOS:") EL IMPUESTO DE LA HERENCIA EN LOS ESTADOS UNIDOS DE AMERICA APLICA A LOS MEXICANOS QUE TIENEN PROPIEDADES O BIENES EN LOS ESTADOS UNIDOS - Y PUEDE SER HASTA DEL 35% ZONAS DE PELIGRO: 1) CIUDADANOS O RESIDENTES

EL IMPUESTO DE LA HERENCIA EN LOS ESTADOS UNIDOS DE AMERICA APLICA A LOS MEXICANOS QUE TIENEN PROPIEDADES O BIENES EN LOS ESTADOS UNIDOS - Y PUEDE SER HASTA DEL 35% ZONAS DE PELIGRO: 1) CIUDADANOS O RESIDENTES

REGIMEN FISCAL DE PANAMÁ

B O L E T I N I N F O R M A T I V O REGIMEN FISCAL DE PANAMÁ Ciudad de Panamá Nuestro régimen fiscal en Panamá está regulado bajo el Código Fiscal con sus respectivas leyes y reglamentaciones que fundamentan

B O L E T I N I N F O R M A T I V O REGIMEN FISCAL DE PANAMÁ Ciudad de Panamá Nuestro régimen fiscal en Panamá está regulado bajo el Código Fiscal con sus respectivas leyes y reglamentaciones que fundamentan

DIVIDENDOS: ANALISIS COMPARATIVO DEL TRATAMIENTO TRIBUTARIO EN ESTADOS UNIDOS Y PERU

DIVIDENDOS: ANALISIS COMPARATIVO DEL TRATAMIENTO TRIBUTARIO EN ESTADOS UNIDOS Y PERU Roberto Cores Ferradas SUMARIO I. Reglas de fuente para establecer gravamen sobre los dividendos. II. Entidades que

DIVIDENDOS: ANALISIS COMPARATIVO DEL TRATAMIENTO TRIBUTARIO EN ESTADOS UNIDOS Y PERU Roberto Cores Ferradas SUMARIO I. Reglas de fuente para establecer gravamen sobre los dividendos. II. Entidades que

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre La Renta... 21 2. Noción del Impuesto de Ganancias Ocasionales... 21 3.

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre La Renta... 21 2. Noción del Impuesto de Ganancias Ocasionales... 21 3.

CARLOS M. CASTELLON, CPA, CVA

CARLOS M. CASTELLON, CPA, CVA www.castellonpl.com Miembro Fundador:1996 ICG-INTERNATIONAL CONSULTING GROUP, INC. Alianza de Estudios en 20 Países de Iberoamérica y Europa 1 MIAMI COMO BASE DE INVERSIONES

CARLOS M. CASTELLON, CPA, CVA www.castellonpl.com Miembro Fundador:1996 ICG-INTERNATIONAL CONSULTING GROUP, INC. Alianza de Estudios en 20 Países de Iberoamérica y Europa 1 MIAMI COMO BASE DE INVERSIONES

ANÁLISIS DE PROYECTO DE LEY ORGÁNICA DE JUSTICIA LABORAL

ANÁLISIS DE PROYECTO DE LEY ORGÁNICA DE JUSTICIA LABORAL Los principales ejes e implicaciones de la Ley Orgánica de Justicia Tributaria para la Redistribución de la Riqueza son: 1. Reforma al Código Orgánico

ANÁLISIS DE PROYECTO DE LEY ORGÁNICA DE JUSTICIA LABORAL Los principales ejes e implicaciones de la Ley Orgánica de Justicia Tributaria para la Redistribución de la Riqueza son: 1. Reforma al Código Orgánico

Anexo 1. La compañía Johnson & Johnson está constituida bajo las leyes del Estado de Nueva Jersey en los Estados Unidos de América.

Anexo 1 Información relacionada con el tipo de inversión (Características, derechos, obligaciones, restricciones, riesgos, mecanismos de protección a efectos de ejercer los derechos que dichos valores

Anexo 1 Información relacionada con el tipo de inversión (Características, derechos, obligaciones, restricciones, riesgos, mecanismos de protección a efectos de ejercer los derechos que dichos valores

The U.S. Foreign Account Tax Compliance Act ( FATCA ) and Other Matters. Presentado por: Mark A. Chaves, CPA

and Other Matters. Presentado por: Mark A. Chaves, CPA") The U.S. Foreign Account Tax Compliance Act ( FATCA ) and Other Matters Presentado por: Mark A. Chaves, CPA Ganancias de Capital vs Ordinarias Inversionistas extranjeros adquiriendo Bienes Raíces en los

The U.S. Foreign Account Tax Compliance Act ( FATCA ) and Other Matters Presentado por: Mark A. Chaves, CPA Ganancias de Capital vs Ordinarias Inversionistas extranjeros adquiriendo Bienes Raíces en los

1.- Los números de identificación fiscal.

1.- Los números de identificación fiscal. 2.- Garantías en la construcción bajo la ley de ordenación de la edificación. 3.- Últimas voluntades de ciudadanos británicos en España y el impuesto sobre sucesiones.

1.- Los números de identificación fiscal. 2.- Garantías en la construcción bajo la ley de ordenación de la edificación. 3.- Últimas voluntades de ciudadanos británicos en España y el impuesto sobre sucesiones.

CAPACITACIÓN VIRTUAL FATCA

CAPACITACIÓN VIRTUAL FATCA Población Objetivo 100% de los funcionarios del Banco, en cumplimiento de la Carta Circular 62 de 2013 emitida por la Superintendencia Financiera de Colombia. CONTENIDO 1. Qué

CAPACITACIÓN VIRTUAL FATCA Población Objetivo 100% de los funcionarios del Banco, en cumplimiento de la Carta Circular 62 de 2013 emitida por la Superintendencia Financiera de Colombia. CONTENIDO 1. Qué

Documentos para Declaración de Renta:

DECLARACIÓN DE RENTA REFORMA TRIBUTARIA Documentos para : Las personas obligadas a declarar o que lo hagan de manera voluntaria deben contar con los documentos necesarios que le permitan establecer los

DECLARACIÓN DE RENTA REFORMA TRIBUTARIA Documentos para : Las personas obligadas a declarar o que lo hagan de manera voluntaria deben contar con los documentos necesarios que le permitan establecer los

Módulo Impuestos (I) 1

1") Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

Aspectos Legales y Fiscales para Extranjeros Haciendo Negocios en los Estados Unidos

Aspectos Legales y Fiscales para Extranjeros Haciendo Negocios en los Estados Unidos SelectUSA 2014 Alejandro Suárez Abogado de Negocios en los Estados Unidos Procopio, Cory, Hargreaves & Savitch, LLP

Aspectos Legales y Fiscales para Extranjeros Haciendo Negocios en los Estados Unidos SelectUSA 2014 Alejandro Suárez Abogado de Negocios en los Estados Unidos Procopio, Cory, Hargreaves & Savitch, LLP

REESTRUCTURACIÓN PATRIMONIAL DESDE EL PUNTO DE VISTA TRIBUTARIO. Tulio Restrepo Rivera y Julio Mauricio Rivera Andrade

1 REESTRUCTURACIÓN PATRIMONIAL DESDE EL PUNTO DE VISTA TRIBUTARIO Tulio Restrepo Rivera y Julio Mauricio Rivera Andrade CONCEPTOS GENERALES Y DEFINICIONES Patrimonio 5 Patrimonio Total de bienes y derechos

1 REESTRUCTURACIÓN PATRIMONIAL DESDE EL PUNTO DE VISTA TRIBUTARIO Tulio Restrepo Rivera y Julio Mauricio Rivera Andrade CONCEPTOS GENERALES Y DEFINICIONES Patrimonio 5 Patrimonio Total de bienes y derechos

Presupuesto del Estado Portugués para Las principales medidas fiscales

Presupuesto del Estado Portugués para 2013 Las principales medidas fiscales Impuesto sobre la Renta de las Personas Físicas (IRPF / IRS) Tipos generales Los tramos de IRPF/IRS se reducen de los 8 para

Presupuesto del Estado Portugués para 2013 Las principales medidas fiscales Impuesto sobre la Renta de las Personas Físicas (IRPF / IRS) Tipos generales Los tramos de IRPF/IRS se reducen de los 8 para

TEMA IV IMPUESTO DE LA RENTA DE NO RESIDENTES (IRNR) Fiscalidad Internacional

Fiscalidad Internacional") TEMA IV IMPUESTO DE LA RENTA DE NO RESIDENTES (IRNR) 1 INDICE IV.1. Introducción IV.2.Obligación real vs. obligación personal IV.3. La residencia fiscal IV.4. Rentas obtenidas o producidas en territorio

TEMA IV IMPUESTO DE LA RENTA DE NO RESIDENTES (IRNR) 1 INDICE IV.1. Introducción IV.2.Obligación real vs. obligación personal IV.3. La residencia fiscal IV.4. Rentas obtenidas o producidas en territorio

Aspectos Fiscales de la Propiedad Intelectual

Aspectos Fiscales de la Propiedad Intelectual Lic. Francisco J. Matus Bravo México, 2015 DEFINICION FISCAL DE REGALIAS Art. 15-B del Código Fiscal de la Federación a) Otorgamiento de uso y goce temporal

Aspectos Fiscales de la Propiedad Intelectual Lic. Francisco J. Matus Bravo México, 2015 DEFINICION FISCAL DE REGALIAS Art. 15-B del Código Fiscal de la Federación a) Otorgamiento de uso y goce temporal

&'( )* + / 0 $ */ *1

* + / 0 $ */ *1") !"" #$%##$&' ( ! "!# $ % &'( )* + - / 0 $ */ *1 +$ +*,$-. +* )*$. + &'(',-./0012 +*,$-.. )$+0$ 4 $9 $ >22 * 2 3 = 9$$ )*$ +* %5! / 36*$78"9- :9; < 39$; / 3#9$ #--$-7; FORMAS DE ESTABLECERSE EN CHILE Creando

!"" #$%##$&' ( ! "!# $ % &'( )* + - / 0 $ */ *1 +$ +*,$-. +* )*$. + &'(',-./0012 +*,$-.. )$+0$ 4 $9 $ >22 * 2 3 = 9$$ )*$ +* %5! / 36*$78"9- :9; < 39$; / 3#9$ #--$-7; FORMAS DE ESTABLECERSE EN CHILE Creando

TABLA DE EXCEPCIONES AL REQUISITO DE LA PRESENTACIÓN DE LA DECLARACIÓN DE IMPUESTOS. Excepción #1

TABLA DE EXCEPCIONES AL REQUISITO DE LA PRESENTACIÓN DE LA DECLARACIÓN DE IMPUESTOS Excepción #1 Retención del Impuesto por Terceros sobre el Ingreso de Actividades Pasivas Los requisitos de declaración

TABLA DE EXCEPCIONES AL REQUISITO DE LA PRESENTACIÓN DE LA DECLARACIÓN DE IMPUESTOS Excepción #1 Retención del Impuesto por Terceros sobre el Ingreso de Actividades Pasivas Los requisitos de declaración

PLANEACION TRIBUTARIA PARA INVERSION EN INMUEBLES EN EEUU POR PARTE DE COLOMBIANOS Septiembre 9, 2013 Bogota, Colombia