Asociación Mexicana de Instituciones de Seguros, A.C. HURACÁN WILMA Conferencia de Prensa

|

|

|

- Aurora Ortega Venegas

- hace 8 años

- Vistas:

Transcripción

1 Asociación Mexicana de Instituciones de Seguros, A.C. HURACÁN WILMA Conferencia de Prensa 27 de octubre de 2005.

2

3 La Asociación Mexicana de Instituciones de Seguros A. C. (AMIS) a nombre de sus compañías asociadas lamenta los hechos ocurridos a consecuencia de los Huracanes Emily, Stan y Wilma que afectó a la población civil en general y reitera su compromiso con sus asegurados de atender esta problemática lo antes posible con la finalidad de que las personas e instituciones afectadas por el reciente Huracán, puedan recibir el pago de sus bienes asegurados.

4 El sector asegurador está preparado para cumplir con los compromisos que ha adquirido con sus clientes y asegurados, a quienes solicita, reporten a sus compañías de seguros los daños sufridos para que sean visitados a la brevedad por sus representantes y agilizar así los pagos correspondientes.

5 El sector asegurador está comprometido con todos sus recursos humanos, técnicos y financieros en el auxilio de todos los afectados por estos acontecimientos, quienes han depositado su confianza en las compañías aseguradoras, y convoca a la sociedad en su conjunto para contribuir a la pronta recuperación de los activos afectados, a fin de que los habitantes de estas zonas puedan volver a sus actividades normales a la brevedad.

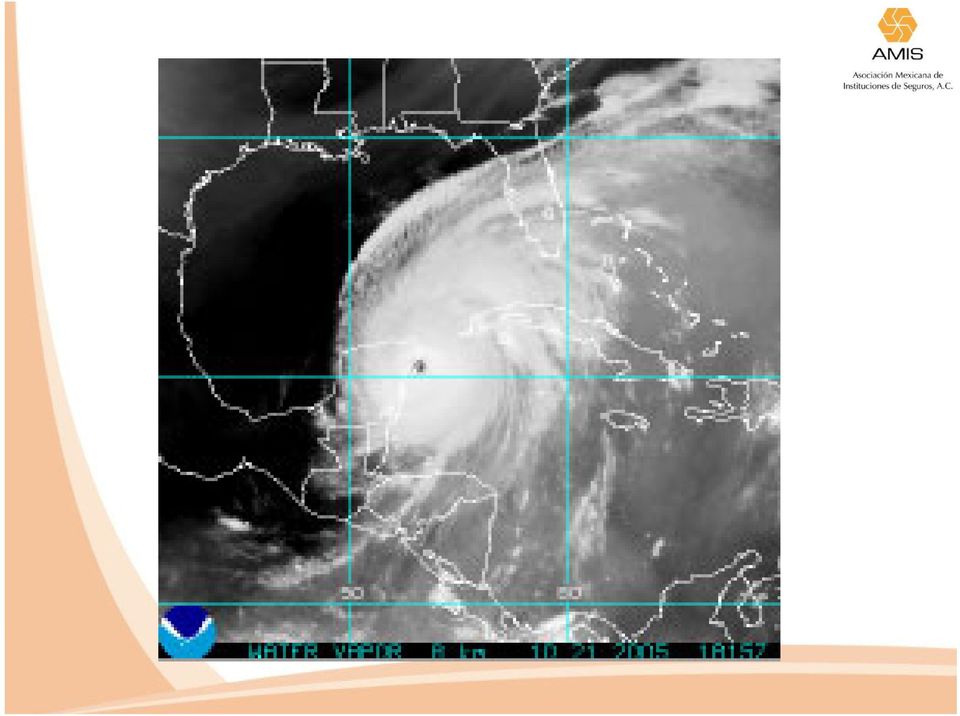

6 El Huracán Wilma, por sus características, es uno de los eventos catastróficos que más han impactado a México, sobretodo por la cantidad de agua que traía consigo y que dejó a su paso, por la intensidad de sus vientos y por el periodo de estadía en la zona. Este fenómeno pone de manifiesto la utilidad y los beneficios de la cobertura de seguros.

7 En el sector asegurador aún no se cuenta con estimaciones precisas de lo que va a implicar el costo de este evento, debido a que todavía hoy hay restricciones para acceder a la zona de afectación. En países como Estados Unidos cuentan con sistemas de cómputo para realizar simulaciones sobre las pérdidas que genera un evento como este. En México estamos ya trabajando en este tipo de herramientas y muy pronto podremos también estimar las pérdidas posibles, incluso antes de que el meteoro toque tierra.

8 La labor de Protección Civil, la respuesta de la población en general y de los turistas en la zona de devastación es muy remarcable, ya que el número de decesos y de heridos, en comparación con la magnitud del evento, fue muy baja.

9 Por lo que toca a los ramos de daños, en el evento se dañaron diversas industrias y comercios, entre las que se encuentran no solo la de vivienda, la hotelera y y la restaurantera, sino también caminos y carreteras, infraestructura urbana, infraestructura eléctrica, industria, comercios, automóviles y embarcaciones. En el mercado de seguros a la fecha tenemos más de 1,500 pólizas afectadas por siniestros sin considerar autos-, aunque sabemos que aún no nos han hecho todos los reportes.

10 Algunas de estas pólizas incluyen varias ubicaciones o edificaciones, como por ejemplo, hay una póliza de una hipotecaria con más de 900 viviendas afectadas, y otras de grupos turísticos con más de un hotel o comercio dañado, con lo que la cifra se podría elevar a más del doble si se consideran las edificaciones que presentan daños asegurados o al triple si se consideran también los daños a automóviles.

11 Entre las instalaciones dañadas aseguradas se encuentran los aeropuertos de Cancún y de Cozumel, las escuelas de la SEP, centros comerciales, una proporción importante de los hoteles, varios restaurantes, bares y discotecas, bodegas importantes de productos electrónicos, parques ecológicos y turísticos, centros comerciales, tiendas de autoservicio y departamentales, supermercados, la infraestructura de telefonía y de suministro de energía eléctrica, una proporción considerable de las viviendas y de los automóviles, los muelles, varias embarcaciones

12 La solidez financiera con la que operan las compañías aseguradoras por sus reservas, capital y participación del mercado de reaseguro, garantiza el cumplimiento puntual de todas sus obligaciones de pago. Cabe señalar que todo siniestro en Daños requiere de un proceso de ajuste, término con el que se conoce la labor realizada por un representante de la aseguradora con el acuerdo del asegurado para determinar la pérdida indemnizable a partir de los daños sufridos. Es indispensable que tanto el asegurado como las autoridades le den acceso al representante de la aseguradora al lugar del siniestro.

13 En el proceso de ajuste se verifica la existencia y vigencia de la cobertura, así como el grado de los daños sufridos, se recaba la información y documentación que permita valuar la pérdida y se cuantifica el monto a indemnizar. En caso de existir coberturas de pérdidas consecuenciales, el proceso de ajuste implica muchas veces cuantificar los gastos adicionales para poner en marcha el negocio o restituir el bien, de acuerdo con las condiciones de la póliza.

14 Categoría 4-5 Tocó tierra en Cozumel 9AM 21/Oct Estuvo afectando la zona por más de 3 días

15

16

17 La cobertura de Riesgos Hidrometeorológicos del mercado mexicano de seguros cubre los siguientes riesgos, agrupándolos en un solo paquete: Huracán Vientos tempestuosos Inundación Avalanchas de lodo Inundación por lluvia Granizo Marejada Helada Golpe de mar / Tsunami Nevada En otros países las coberturas se venden por separado, lo cual genera complicaciones innecesarias a la hora de la atención de los siniestros.

18 Qué se puede cubrir? Edificio Contenidos e inventarios Bienes a la intemperie Pérdidas consecuenciales Opciones de contratación de suma asegurada: - Valor de reposición - Valor real (descontando la depreciación de los bienes)

19 En el mercado de seguros coexisten diferentes esquemas de contratación, dependiendo de las preferencias y necesidades del Asegurado: La más usada, en la que el Asegurado contrata de manera independiente sus ubicaciones, indicando para cada una de ellas sus valores y coberturas contratadas Otra en la que el Asegurado contrata una suma global para todas las ubicaciones (límite máximo de responsabilidad global en un evento), donde a veces la pérdida queda por debajo del límite, en ocasiones coincide con éste y a veces, cuando se excede, se indemniza hasta el valor de la suma contratada.

20 Como en prácticamente todo siniestro de daños, existe una contribución del asegurado en la pérdida integrado por el deducible, que en la zona afectada generalmente es del 2% y un coaseguro del 10%. Ejemplificativamente, si el edificio tiene un valor de $100 y se daña en $50, el deducible del 2% de los valores representa $2, y el coaseguro equivale $4.80 (10% de los $48=$50-$2), por lo que el asegurado recibiría $43.20 como indemnización.

21 Qué hacer si usted fue afectado por el Huracán? 1) Reportar el siniestro a su compañía de seguros lo más pronto posible 2) Trabajar en equipo con el ajustador para acelerar el proceso de ajuste 3) Tener a la mano los siguientes datos: Nombre de la persona que hace el reporte Nombre del Contratante / Asegurado Número de póliza Domicilio de la ubicación afectada Breve narración de hechos

22 Qué hacer si usted fue afectado por el Huracán? Documentación que normalmente se requiere en el proceso de ajuste: Carta de reclamación detallando los montos, desglosado por conceptos Relación de bienes afectados con importes por partida Edificio. Presupuesto / estimación de la reparación Contenidos. Estimación de los valores. Facturas o recibos. (fotos ayudan) Pérdidas consecuenciales (empresas). Presupuestos año anterior y actual; para algunas coberturas contabilidad. Pérdidas consecuenciales (hogar). Recibos de rentas o alquiler.

23 El seguro cubre el saqueo y la rapiña? Sólo si se contrató la cobertura correspondiente. Normalmente, ésta es una exclusión, por ser riesgos hidrometeorológicos una cobertura de riesgos nombrados. Incluso, en varias pólizas paquete que incluyen la cobertura de Robo, se excluyen pérdidas o daños directamente causados por saqueos o robos que se realicen durante o después de la ocurrencia de algún fenómeno meteorológico o sísmico.

24 El seguro de automóviles cubre los daños por el Huracán? La respuesta es sí, siempre que se cuente con una póliza vigente sea bajo cobertura amplia o limitada (sin daños materiales). Este es un beneficio que se incluye en la cobertura de Robo Total de prácticamente la totalidad de las pólizas del mercado. En adición, aún cuando no se contrate la cobertura de daños materiales quedarán amparados los riesgos de... Huracán, ciclón, tornado, alud, granizo,...

25 Qué ha hecho el Sector Asegurador? Previo al paso del Meteoro: Coadyuvar con varios asegurados en planes y medidas de prevención Constitución de reservas catastróficas especiales y contratación de coberturas del reaseguro catastrófico para garantizar solvencia y pago de siniestros Rediseño de las coberturas de Riesgos Hidrometeorológicos para dar mejor protección y certidumbre Acuerdo con la CNSF para desarrollar el modelo de cálculo de primas puras y pérdidas máximas probables de fenómenos hidrometeorológicos

26 Qué ha hecho el Sector Asegurador? Después del paso de Wilma: Acudir a las ubicaciones dañadas que se encuentran aseguradas (equipos de ajustadores valuadores e inspectores internos y externos, empleados y representantes y de las aseguradoras). Comenzar con los ajustes. Reapertura de prácticamente todas las oficinas de servicio en la zona dañada. Comunicación directa con autoridades y organismos cúpula. Relación de números y teléfonos locales de aseguradoras para facilitar la comunicación.

27 A continuación se exhiben algunas fotografías extraídas de los mismos medios de comunicación y de internet, sobre daños que dejó este meteoro. Nota: Las imágenes fueron tomadas de diversos sitios de internet sólo para fines didácticos, sin la autorización expresa de los autores.

28

29

30

31

32

33

34

35

36 Asociación Mexicana de Instituciones de Seguros, A.C. HURACÁN WILMA Conferencia de Prensa 27 de octubre de 2005.

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.4 Comprar un seguro

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

REPORTE DE SINIESTROS

REPORTE DE SINIESTROS En México, el robo a casa habitación es el 6 delito más frecuente. Por eso, en TERTIUS te ayudamos a cuidar todo por lo que has trabajado! Fuente: ENVIPE 2013 Coberturas del Seguro

REPORTE DE SINIESTROS En México, el robo a casa habitación es el 6 delito más frecuente. Por eso, en TERTIUS te ayudamos a cuidar todo por lo que has trabajado! Fuente: ENVIPE 2013 Coberturas del Seguro

Identificar los principales seguros que manejan los créditos Hipotecarios

Identificar los principales seguros que manejan los créditos Hipotecarios Conocer las características de los seguros aplicables en los créditos hipotecarios Que la información proporcionada sea de utilidad

Identificar los principales seguros que manejan los créditos Hipotecarios Conocer las características de los seguros aplicables en los créditos hipotecarios Que la información proporcionada sea de utilidad

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

Consejos para Elegir los Mejores Seguros Inmobiliarios e Hipotecas

Consejos para Elegir los Mejores Seguros Inmobiliarios e Hipotecas Una propiedad inmobiliaria es una de las principales inversiones de cualquier negocio, empresa o persona independiente, actualmente en

Consejos para Elegir los Mejores Seguros Inmobiliarios e Hipotecas Una propiedad inmobiliaria es una de las principales inversiones de cualquier negocio, empresa o persona independiente, actualmente en

PREGUNTAS FRECUENTES COBERTURAS. 1. Qué es el producto Hogar Integral? Es un producto que asegura a tu familia y tu casa contra imprevistos como:

Hogar Integral Daños PREGUNTAS FRECUENTES COBERTURAS 1. Qué es el producto Hogar Integral? Es un producto que asegura a tu familia y tu casa contra imprevistos como: Incendio, caída de árboles, grafitis,

Hogar Integral Daños PREGUNTAS FRECUENTES COBERTURAS 1. Qué es el producto Hogar Integral? Es un producto que asegura a tu familia y tu casa contra imprevistos como: Incendio, caída de árboles, grafitis,

Preguntas frecuentes (SBS)

") Cuál es el contenido de una póliza? Nombre y domicilio del asegurador. Nombres y domicilios del solicitante, asegurado y beneficiario. Calidad en que actúa el solicitante del seguro. Identificación precisa

Cuál es el contenido de una póliza? Nombre y domicilio del asegurador. Nombres y domicilios del solicitante, asegurado y beneficiario. Calidad en que actúa el solicitante del seguro. Identificación precisa

Apéndice P. Seguros y Riesgo por Pérdida

Apéndice P Seguros y Riesgo por Pérdida El Gestor, bajo su exclusivo costo y de conformidad con los términos, condiciones, coberturas, sumas y/o deducibles definidos por el CETAC, deberá suscribir, contratar

Apéndice P Seguros y Riesgo por Pérdida El Gestor, bajo su exclusivo costo y de conformidad con los términos, condiciones, coberturas, sumas y/o deducibles definidos por el CETAC, deberá suscribir, contratar

INTERRUPCION A LA EXPLOTACION

Mantener la Independencia es Poder Elegir INTERRUPCION A LA EXPLOTACION NEWSLETTER La COBERTURA correcta al momento del SINESTRO. Introducción. El objetivo de todo seguro es simple, compensar el asegurado

Mantener la Independencia es Poder Elegir INTERRUPCION A LA EXPLOTACION NEWSLETTER La COBERTURA correcta al momento del SINESTRO. Introducción. El objetivo de todo seguro es simple, compensar el asegurado

Cómo comprar un seguro?

SEGURO DE AUTOS Cómo comprar un seguro? Cómo comprar un seguro? Guía práctica. Cómo comprar un seguro de autos? Por qué estar protegido? Dentro de las diferentes inversiones que realizamos a lo largo de

SEGURO DE AUTOS Cómo comprar un seguro? Cómo comprar un seguro? Guía práctica. Cómo comprar un seguro de autos? Por qué estar protegido? Dentro de las diferentes inversiones que realizamos a lo largo de

Tranquilidad que ningún terremoto puede sacudir.

California Earthquake Authority Su Guía al Seguro Contra Terremotos Tranquilidad que ningún terremoto puede sacudir. Información sobre las pólizas de seguro para inquilinos. Cinco razones para comprar

California Earthquake Authority Su Guía al Seguro Contra Terremotos Tranquilidad que ningún terremoto puede sacudir. Información sobre las pólizas de seguro para inquilinos. Cinco razones para comprar

EXPOSICIÓN DE MOTIVOS

DE LOS SENADORES JOSÉ EDUARDO CALZADA ROVIROSA, MARÍA DE LOS ÁNGELES MORENO URIEGAS Y CARLOS LOZANO DE LA TORRE, DEL GRUPO PARLAMENTARIO DEL PARTIDO REVOLUCIONARIO INSTITUCIONAL, LA QUE CONTIENE PROYECTO

DE LOS SENADORES JOSÉ EDUARDO CALZADA ROVIROSA, MARÍA DE LOS ÁNGELES MORENO URIEGAS Y CARLOS LOZANO DE LA TORRE, DEL GRUPO PARLAMENTARIO DEL PARTIDO REVOLUCIONARIO INSTITUCIONAL, LA QUE CONTIENE PROYECTO

ACCIDENTE: Es toda acción imprevista, fortuita súbita, violenta y externa que produce un daño físico o material, sobre un bien o una persona.

GLOSARIO DE SEGUROS A ACCIDENTE: Es toda acción imprevista, fortuita súbita, violenta y externa que produce un daño físico o material, sobre un bien o una persona. AGENTE O CORREDOR DE SEGUROS: Es toda

GLOSARIO DE SEGUROS A ACCIDENTE: Es toda acción imprevista, fortuita súbita, violenta y externa que produce un daño físico o material, sobre un bien o una persona. AGENTE O CORREDOR DE SEGUROS: Es toda

CONDICIONES ESPECÍFICAS SEGURO DE PROTECCIÓN DE COMPRAS DAÑOS MATERIALES

CONDICIONES ESPECÍFICAS SEGURO DE PROTECCIÓN DE COMPRAS DAÑOS MATERIALES Cláusula 1 - RIESGO CUBIERTO. El Asegurador indemnizará al Asegurado los daños materiales sufridos como consecuencia de un accidente

CONDICIONES ESPECÍFICAS SEGURO DE PROTECCIÓN DE COMPRAS DAÑOS MATERIALES Cláusula 1 - RIESGO CUBIERTO. El Asegurador indemnizará al Asegurado los daños materiales sufridos como consecuencia de un accidente

COTIZACIÓN PAQUETE MULTIPLE EMPRESARIAL ANEXO RSA SEGUROS. MANUEL YEPIZ BOJORQUEZ. I.- INCENDIO EDIFICIOS $330,000, 000.00

PROGRAMA DE SEGUROS Base Proporcional Valores al 100% Cob. Adicionales: Amplia Incendio Riesgos Hidrometeorológicos al 90% SUMA ASEGU EN M.N. $ 300,000,0 SEGUROS INBURSA, GRUPO FINANCIERO. CECILIA HUERTA.

PROGRAMA DE SEGUROS Base Proporcional Valores al 100% Cob. Adicionales: Amplia Incendio Riesgos Hidrometeorológicos al 90% SUMA ASEGU EN M.N. $ 300,000,0 SEGUROS INBURSA, GRUPO FINANCIERO. CECILIA HUERTA.

FUNDACIÓN MAPFRE 2015 2TIPOS DE SEGUROS. 2.3 Seguros de prestación de servicios

2TIPOS DE SEGUROS 2.3 Seguros de prestación de servicios Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos

2TIPOS DE SEGUROS 2.3 Seguros de prestación de servicios Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

ACV (Valor Actual en Efectivo) El es valor de la propiedad basado en el costo de reemplazarla menos la depreciación.

El es valor de la propiedad basado en el costo de reemplazarla menos la depreciación.") Glosario de Términos La lista que sigue es una recopilación de términos que generalmente son usados en la industria de los seguros. Este documento es para su información y bajo ningún situación constituye

Glosario de Términos La lista que sigue es una recopilación de términos que generalmente son usados en la industria de los seguros. Este documento es para su información y bajo ningún situación constituye

INFORME LÍNEA DIRECTA. El seguro de hogar en España

INFORME LÍNEA DIRECTA El seguro de hogar en España 5 de noviembre de 2008 Índice Línea Directa Aseguradora Informe sobre el seguro de hogar en España Ficha técnica Introducción Conocimiento del seguro

INFORME LÍNEA DIRECTA El seguro de hogar en España 5 de noviembre de 2008 Índice Línea Directa Aseguradora Informe sobre el seguro de hogar en España Ficha técnica Introducción Conocimiento del seguro

DEFINICIONES. Asegurar: Contratar un seguro para proteger el patrimonio o las personas contra pérdidas económicas a consecuencia de un siniestro.

DEFINICIONES Adaptaciones: Toda modificación y/o adición en carrocería, partes, mecanismos, aparatos, accesorios y/o rótulos instalados a petición del asegurado, en adición a aquellos con los que el fabricante

DEFINICIONES Adaptaciones: Toda modificación y/o adición en carrocería, partes, mecanismos, aparatos, accesorios y/o rótulos instalados a petición del asegurado, en adición a aquellos con los que el fabricante

QUÉ ES EL SEGURO? 1.2 El seguro

1 QUÉ ES EL SEGURO? 1.2 El seguro Seguros para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen en este documento

1 QUÉ ES EL SEGURO? 1.2 El seguro Seguros para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen en este documento

Robo total del automóvil. - Lo protege en caso de robo total del vehículo.

SEGUROS DE AUTOS Este seguro protege el automóvil del asegurado contra riesgos como: choque, robo total, lesiones a ocupantes y daños a terceros en su persona y en sus bienes en caso de accidentes vehiculares.

SEGUROS DE AUTOS Este seguro protege el automóvil del asegurado contra riesgos como: choque, robo total, lesiones a ocupantes y daños a terceros en su persona y en sus bienes en caso de accidentes vehiculares.

GLOSARIO DE PALABRAS PARA COMPAÑIAS ASEGURADORAS

GLOSARIO DE PALABRAS PARA COMPAÑIAS ASEGURADORAS ASEGURADO Persona natural o jurídica que con la firma de contrato y pago de la prima traslada uno o más riesgos a la compañía de seguros. Ej. Una empresa

GLOSARIO DE PALABRAS PARA COMPAÑIAS ASEGURADORAS ASEGURADO Persona natural o jurídica que con la firma de contrato y pago de la prima traslada uno o más riesgos a la compañía de seguros. Ej. Una empresa

CUESTIONARIO DE SEGURO CASCO BUQUES COMERCIALES

CUESTIONARIO DE SEGURO CASCO BUQUES COMERCIALES Sección 1 - Corredor de Seguros Nombre, dirección, teléfono Es nuevo el cliente para el Corredor? Si es No, desde hace cuantos años mantiene la cuenta? Sección

CUESTIONARIO DE SEGURO CASCO BUQUES COMERCIALES Sección 1 - Corredor de Seguros Nombre, dirección, teléfono Es nuevo el cliente para el Corredor? Si es No, desde hace cuantos años mantiene la cuenta? Sección

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES. Laura Martínez

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES ACTIVOS FIJOS: NIC 16 Activos tangibles de larga vida (terrenos, edificios y equipo) que posee una empresa para : - - Ser utilizados

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES ACTIVOS FIJOS: NIC 16 Activos tangibles de larga vida (terrenos, edificios y equipo) que posee una empresa para : - - Ser utilizados

Tu tranquilidad sigue siendo nuestra prioridad

Tu tranquilidad sigue siendo nuestra prioridad Nos complace comunicarte que a partir del 1 de abril de 2013, en una nueva alianza, HSBC Seguros traspasó su cartera de clientes de auto y daños a la empresa

Tu tranquilidad sigue siendo nuestra prioridad Nos complace comunicarte que a partir del 1 de abril de 2013, en una nueva alianza, HSBC Seguros traspasó su cartera de clientes de auto y daños a la empresa

Tranquilidad que ningún terremoto puede sacudir.

California Earthquake Authority Su Guía al Seguro Contra Terremotos Tranquilidad que ningún terremoto puede sacudir. Información sobre las pólizas para propietarios de condominios. Cinco razones para comprar

California Earthquake Authority Su Guía al Seguro Contra Terremotos Tranquilidad que ningún terremoto puede sacudir. Información sobre las pólizas para propietarios de condominios. Cinco razones para comprar

CAPITULO I EL SEGURO 1.1 GENERALIDADES

CAPITULO I EL SEGURO 1.1 GENERALIDADES El seguro no cuida de que una casa se incendie, o no previene contra muerte o lesiones en accidentes automovilísticos, pero protege contra pérdidas económicas cuando

CAPITULO I EL SEGURO 1.1 GENERALIDADES El seguro no cuida de que una casa se incendie, o no previene contra muerte o lesiones en accidentes automovilísticos, pero protege contra pérdidas económicas cuando

Estuve en un accidente de auto Qué debo hacer?

Estuve en un accidente de auto Qué debo hacer? Proteja sus derechos Un accidente de auto es muy estresante. El proceso es complicado y confuso. El objetivo de este folleto es proporcionarle un conocimiento

Estuve en un accidente de auto Qué debo hacer? Proteja sus derechos Un accidente de auto es muy estresante. El proceso es complicado y confuso. El objetivo de este folleto es proporcionarle un conocimiento

Exceso del importe en libros del activo apto sobre el importe recuperable

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

Razón del circulante.

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

Vinos exclusivos. by hiscox

Vinos exclusivos by hiscox El vino es una de las manifestaciones más significativas de la armonía del hombre con la naturaleza. Fieles a nuestra reputación de especialistas y aseguradores de productos

Vinos exclusivos by hiscox El vino es una de las manifestaciones más significativas de la armonía del hombre con la naturaleza. Fieles a nuestra reputación de especialistas y aseguradores de productos

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.3 Los principios del seguro

QUÉ ES EL SEGURO? 11.3 Los principios del seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que

QUÉ ES EL SEGURO? 11.3 Los principios del seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que

Decreto 84/1995 (Castilla y León)

") Decreto 84/1995 (Castilla y León) DECRETO 84/1995, DE 11 DE MAYO, DE ORDENACION DE ALOJAMIENTOS DE TURISMO RURAL El Decreto 298/1993, de 2 de diciembre, estableció la ordenación de los alojamientos de

Decreto 84/1995 (Castilla y León) DECRETO 84/1995, DE 11 DE MAYO, DE ORDENACION DE ALOJAMIENTOS DE TURISMO RURAL El Decreto 298/1993, de 2 de diciembre, estableció la ordenación de los alojamientos de

ADJUDICACION NIVEL II N 004 2012 - AGROBANCO CONTRATACIÓN DE PÓLIZA DE SEGUROS PATRIMONIALES ABSOLUCIÓN DE CONSULTAS Y OBSERVACIONES

ADJUDICACION NIVEL II N 004 2012 - AGROBANCO CONTRATACIÓN DE PÓLIZA DE SEGUROS PATRIMONIALES ABSOLUCIÓN DE CONSULTAS Y OBSERVACIONES En San Isidro, al 17 días del mes de Diciembre de 2012, siendo las 15:00

ADJUDICACION NIVEL II N 004 2012 - AGROBANCO CONTRATACIÓN DE PÓLIZA DE SEGUROS PATRIMONIALES ABSOLUCIÓN DE CONSULTAS Y OBSERVACIONES En San Isidro, al 17 días del mes de Diciembre de 2012, siendo las 15:00

Cuestionario y Solicitud para el Seguro contra Todo Riesgo de Montaje

Cuestionario y Solicitud para el Seguro contra Todo Riesgo de Montaje 1. Título del Proyecto de Montaje (Si el Proyecto consiste de varias secciones, especificar las mismas) 2. Ubicación del lugar de Montaje

Cuestionario y Solicitud para el Seguro contra Todo Riesgo de Montaje 1. Título del Proyecto de Montaje (Si el Proyecto consiste de varias secciones, especificar las mismas) 2. Ubicación del lugar de Montaje

Seguro de Salud para la Familia

Seguro de Salud para la Familia Capítulo VII El Artículo 240 de la Ley del Seguro Social señala que todas las familias de México tienen derecho a un seguro de salud para sus miembros y, para ese efecto,

Seguro de Salud para la Familia Capítulo VII El Artículo 240 de la Ley del Seguro Social señala que todas las familias de México tienen derecho a un seguro de salud para sus miembros y, para ese efecto,

PROPUESTA DE SEGURO DE RESPONSABILIDAD CIVIL PROFESIONAL PARA AGENTES DE SEGUROS

PROPUESTA DE SEGURO DE RESPONSABILIDAD CIVIL PROFESIONAL PARA AGENTES DE SEGUROS ESTE DOCUMENTO SOLO CONSTITUYE UNA SOLICITUD DE SEGURO Y, POR TANTO, NO REPRESENTA GARANTÍA ALGUNA DE QUE LA MISMA SERÁ

PROPUESTA DE SEGURO DE RESPONSABILIDAD CIVIL PROFESIONAL PARA AGENTES DE SEGUROS ESTE DOCUMENTO SOLO CONSTITUYE UNA SOLICITUD DE SEGURO Y, POR TANTO, NO REPRESENTA GARANTÍA ALGUNA DE QUE LA MISMA SERÁ

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Cambiar su cuenta bancaria a Union Bank es fácil.

Asistencia para cambiar su cuenta a Union Bank Cambiar su cuenta bancaria a Union Bank es fácil. Use estos formularios para hacer estos cambios rápida y fácilmente: es tan fácil como contar hasta tres.

Asistencia para cambiar su cuenta a Union Bank Cambiar su cuenta bancaria a Union Bank es fácil. Use estos formularios para hacer estos cambios rápida y fácilmente: es tan fácil como contar hasta tres.

Todo Riesgo construcción y montaje

Todo Riesgo construcción y montaje Cobertura que surge, como una extensión del ramo Incendio o Seguro Técnico, según la política de cada aseguradora. En este caso, está diseñada específicamente para actividades

Todo Riesgo construcción y montaje Cobertura que surge, como una extensión del ramo Incendio o Seguro Técnico, según la política de cada aseguradora. En este caso, está diseñada específicamente para actividades

ARTÍCULOS NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS. Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

COMISIÓN DE HACIENDA Y CRÉDITO PÚBLICO; Y DE ESTUDIOS LEGISLATIVOS, PRIMERA Abril 2, 2008.

DE LAS COMISIONES UNIDAS DE HACIENDA Y CRÉDITO PÚBLICO; Y DE ESTUDIOS LEGISLATIVOS, PRIMERA, EL QUE CONTIENE PROYECTO DE DECRETO POR EL QUE SE ADICIONA EL ARTÍCULO 39 DE LA LEY GENERAL DE INSTITUCIONES

DE LAS COMISIONES UNIDAS DE HACIENDA Y CRÉDITO PÚBLICO; Y DE ESTUDIOS LEGISLATIVOS, PRIMERA, EL QUE CONTIENE PROYECTO DE DECRETO POR EL QUE SE ADICIONA EL ARTÍCULO 39 DE LA LEY GENERAL DE INSTITUCIONES

Reportar un reclamo como Iglesia, Escuela, Campamento o Distrito Cuadrangular

Seguro Reportar un reclamo como Iglesia, Escuela, Campamento o Distrito Cuadrangular Presentar un reclamo de seguro puede ser estresante, pero nos hemos preparado para que los administradores de reclamos

Seguro Reportar un reclamo como Iglesia, Escuela, Campamento o Distrito Cuadrangular Presentar un reclamo de seguro puede ser estresante, pero nos hemos preparado para que los administradores de reclamos

Módulo 7: Los activos de Seguridad de la Información

Módulo 7: Los activos de Seguridad de la Información Se explica en este tema cómo deben abordarse la elaboración de un inventario de activos que recoja los principales activos de información de la organización,

Módulo 7: Los activos de Seguridad de la Información Se explica en este tema cómo deben abordarse la elaboración de un inventario de activos que recoja los principales activos de información de la organización,

GUIA DE BUENAS PRÁCTICAS EN MATERIA DE INFORMACIÓN PREVIA A LA CONTRATACIÓN EN LOS SEGUROS MULTIRRIESGOS FEBRERO 2010

GUIA DE BUENAS PRÁCTICAS EN MATERIA DE INFORMACIÓN PREVIA A LA CONTRATACIÓN EN LOS SEGUROS MULTIRRIESGOS FEBRERO 2010 GUÍA DE BUENAS PRÁCTICAS EN MATERIA DE INFORMACIÓN PREVIA A LA CONTRATACIÓN EN LOS

GUIA DE BUENAS PRÁCTICAS EN MATERIA DE INFORMACIÓN PREVIA A LA CONTRATACIÓN EN LOS SEGUROS MULTIRRIESGOS FEBRERO 2010 GUÍA DE BUENAS PRÁCTICAS EN MATERIA DE INFORMACIÓN PREVIA A LA CONTRATACIÓN EN LOS

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS. (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005)

") ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

Póliza de Seguro Protección Móvil de Equipos de Comunicaciones Inalámbricas

Póliza de Seguro Protección Móvil de Equipos de Comunicaciones Inalámbricas La presente guía es indicativa y busca que el cliente tenga en cuenta los aspectos más importantes de la Póliza de Seguro Protección

Póliza de Seguro Protección Móvil de Equipos de Comunicaciones Inalámbricas La presente guía es indicativa y busca que el cliente tenga en cuenta los aspectos más importantes de la Póliza de Seguro Protección

Unidad 10. Estados Financieros combinados

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

CAPÍTULO 2.0 MARCO TEÓRICO 2.1 Antecedentes del Seguro de Riesgos Catastróficos en México 1

CAPÍTULO 2.0 MARCO TEÓRICO 2.1 Antecedentes del Seguro de Riesgos Catastróficos en México 1 A finales de 1978, una Circular de la Asociación Mexicana de Instituciones de Seguros (AMIS) informó a todas

CAPÍTULO 2.0 MARCO TEÓRICO 2.1 Antecedentes del Seguro de Riesgos Catastróficos en México 1 A finales de 1978, una Circular de la Asociación Mexicana de Instituciones de Seguros (AMIS) informó a todas

CUESTIONARIO PARA EL SEGURO DE MONTAJE DE MAQUINARIA (Todo Riesgo de Contratistas)

") CUESTIONARIO PARA EL SEGURO DE MONTAJE DE MAQUINARIA (Todo Riesgo de Contratistas) 1. Nombre del proyecto (si el proyecto consiste de varias secciones especificar las mismas) 2. Ubicación del lugar del

CUESTIONARIO PARA EL SEGURO DE MONTAJE DE MAQUINARIA (Todo Riesgo de Contratistas) 1. Nombre del proyecto (si el proyecto consiste de varias secciones especificar las mismas) 2. Ubicación del lugar del

Red Básica Finance. Información Agentes. Índice de contenidos. El Producto: descuento de pagarés. Manual de procedimientos

Red Básica Finance Información Agentes Índice de contenidos Red Básica Finance El Producto: descuento de pagarés Manual de procedimientos Qué le aporta trabajar con Red Básica Finance Comisiones para agentes/mediadores

Red Básica Finance Información Agentes Índice de contenidos Red Básica Finance El Producto: descuento de pagarés Manual de procedimientos Qué le aporta trabajar con Red Básica Finance Comisiones para agentes/mediadores

PLIEGO DE CLÁUSULAS TÉCNICAS QUE REGIRÁN PARA LA ADJUDICACIÓN DEL CONTRATO DE LA PÓLIZA DE SEGURO PARA LA COLECCIÓN DE ARTE DEL ORGANISMO AUTÓNOMO

PLIEGO DE CLÁUSULAS TÉCNICAS QUE REGIRÁN PARA LA ADJUDICACIÓN DEL CONTRATO DE LA PÓLIZA DE SEGURO PARA LA COLECCIÓN DE ARTE DEL ORGANISMO AUTÓNOMO LOCAL "MUSEO PROVINCIAL DE PONTEVEDRA". 1 PLIEGO DE CLÁUSULAS

PLIEGO DE CLÁUSULAS TÉCNICAS QUE REGIRÁN PARA LA ADJUDICACIÓN DEL CONTRATO DE LA PÓLIZA DE SEGURO PARA LA COLECCIÓN DE ARTE DEL ORGANISMO AUTÓNOMO LOCAL "MUSEO PROVINCIAL DE PONTEVEDRA". 1 PLIEGO DE CLÁUSULAS

1. Definiciones y Conceptos del Seguro de Vida

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

Instructivo Servicios de Celular

1. Objeto Dar a conocer las políticas de manejo de la comunicación móvil en la SOCIEDAD NACIONAL DE LA CRUZ ROJA para los usuarios que por razón de su función, cargos o lineamientos de la Institución requieren

1. Objeto Dar a conocer las políticas de manejo de la comunicación móvil en la SOCIEDAD NACIONAL DE LA CRUZ ROJA para los usuarios que por razón de su función, cargos o lineamientos de la Institución requieren

NUEVA COBERTURA DE CALIDAD PARA LAS VIVIENDAS FINANCIADAS POR EL INFONAVIT MAYO 2012

NUEVA COBERTURA DE CALIDAD PARA LAS VIVIENDAS FINANCIADAS POR EL INFONAVIT MAYO 2012 Identificación de Necesidades del Producto: Estrategia de Cobertura de Riesgos Sociales ACREDITADO GARANTÍA DESEMPLEO

NUEVA COBERTURA DE CALIDAD PARA LAS VIVIENDAS FINANCIADAS POR EL INFONAVIT MAYO 2012 Identificación de Necesidades del Producto: Estrategia de Cobertura de Riesgos Sociales ACREDITADO GARANTÍA DESEMPLEO

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

MONTAJE CONTRA TODO RIESGO Cuestionario y Solicitud 2005

MONTAJE CONTRA TODO RIESGO Cuestionario y Solicitud 2005 M A P F R E A R G E N T I N A 1.- Título del proyecto (si el proyecto consiste en varias secciones especificar las mismas) 2.- Ubicación del montaje

MONTAJE CONTRA TODO RIESGO Cuestionario y Solicitud 2005 M A P F R E A R G E N T I N A 1.- Título del proyecto (si el proyecto consiste en varias secciones especificar las mismas) 2.- Ubicación del montaje

Unidad 16. Cierre anual de operaciones y hoja de trabajo

Unidad 16 Cierre anual de operaciones y hoja de trabajo "Al terminar el ejercicio, una vez registradas todas las operaciones efectuadas durante el mismo, el proceso contable que se debe de seguir para

Unidad 16 Cierre anual de operaciones y hoja de trabajo "Al terminar el ejercicio, una vez registradas todas las operaciones efectuadas durante el mismo, el proceso contable que se debe de seguir para

Asociación Nacional de Abogados de Empresa, Colegio de Abogados, A.C.

Asociación Nacional de Abogados de Empresa, Colegio de Abogados, A.C. Seguro de Responsabilidad Civil Legal y de Responsabilidad Profesional para Licenciados en Derecho y Bufete Jurídico Antecedentes 1.

Asociación Nacional de Abogados de Empresa, Colegio de Abogados, A.C. Seguro de Responsabilidad Civil Legal y de Responsabilidad Profesional para Licenciados en Derecho y Bufete Jurídico Antecedentes 1.

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

Anexo 01 ESTUDIOS PREVIOS. Contratar las pólizas - seguros de vida grupo deudores - que cubra a los beneficiarios del Fondo Emprender del SENA.

Anexo 01 ESTUDIOS PREVIOS Contratar las pólizas - seguros de vida grupo deudores - que cubra a los beneficiarios del Fondo Emprender del SENA. OFERTA PÚBLICA DE CONTRATO OPC 086-2011 BOGOTÁ D.C., DICIEMBRE

Anexo 01 ESTUDIOS PREVIOS Contratar las pólizas - seguros de vida grupo deudores - que cubra a los beneficiarios del Fondo Emprender del SENA. OFERTA PÚBLICA DE CONTRATO OPC 086-2011 BOGOTÁ D.C., DICIEMBRE

EL ESTADO DE ORIGEN Y APLICACION DE FONDOS

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

PÓLIZA DE SEGURO DE RIESGOS TÉCNICOS COBERTURA DE TODO RIESGO DE MONTAJE CUESTIONARIO/SOLICITUD

PÓLIZA DE SEGURO DE RIESGOS TÉCNICOS COBERTURA DE TODO RIESGO DE MONTAJE CUESTIONARIO/SOLICITUD 1 Descripción del proyecto 2 Ubicación del lugar de montaje 3 Propietario 4 Contratista(s) principal(es)

PÓLIZA DE SEGURO DE RIESGOS TÉCNICOS COBERTURA DE TODO RIESGO DE MONTAJE CUESTIONARIO/SOLICITUD 1 Descripción del proyecto 2 Ubicación del lugar de montaje 3 Propietario 4 Contratista(s) principal(es)

CÓMO Y POR QUÉ ASEGURAR MI PYME?

Seguros CÓMO Y POR QUÉ ASEGURAR MI PYME? Como toda empresa, tu Pyme está expuesta a riesgos que pueden amenazar su salud financiera. Lejos de ser un gasto, los seguros son un beneficio que te protege a

Seguros CÓMO Y POR QUÉ ASEGURAR MI PYME? Como toda empresa, tu Pyme está expuesta a riesgos que pueden amenazar su salud financiera. Lejos de ser un gasto, los seguros son un beneficio que te protege a

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

SEGURO CONTRA TERREMOTO Boletín 6983-14

SEGURO CONTRA TERREMOTO Boletín 6983-14 I. DESCRIPCIÓN REFERENCIA : Modifica la ley N 19.537, de Copropiedad Inmobiliaria, estableciendo un seguro que cubra los riesgos contra terremoto INICIATIVA : Moción

SEGURO CONTRA TERREMOTO Boletín 6983-14 I. DESCRIPCIÓN REFERENCIA : Modifica la ley N 19.537, de Copropiedad Inmobiliaria, estableciendo un seguro que cubra los riesgos contra terremoto INICIATIVA : Moción

La forma inteligente de proteger su dinero cuando viaja al extranjero

BIENVENIDO A MULTI-CURRENCY CASH PASSPORT La forma inteligente de proteger su dinero cuando viaja al extranjero GUÍA DE PROCEDIMIENTOS BIENVENIDO A MULTI-CURRENCY CASH PASSPORT Mantenga esta Guía a la

BIENVENIDO A MULTI-CURRENCY CASH PASSPORT La forma inteligente de proteger su dinero cuando viaja al extranjero GUÍA DE PROCEDIMIENTOS BIENVENIDO A MULTI-CURRENCY CASH PASSPORT Mantenga esta Guía a la

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

Seguro de Salud para la Familia Capítulo VII

Seguro de Salud para la Familia Capítulo VII La Ley del Seguro Social establece en su Artículo 240 que todas las familias de México tienen derecho a un seguro de salud para sus miembros y, para ese efecto,

Seguro de Salud para la Familia Capítulo VII La Ley del Seguro Social establece en su Artículo 240 que todas las familias de México tienen derecho a un seguro de salud para sus miembros y, para ese efecto,

Presentación Producto

Presentación Producto CASA-HABITACIÓN 1 Te regalamos certificado por 45 días de relax1 con opción a cambiarlo por cualquier otro paquete. PA Q U E T E A R R E N D ATA R I O PA Q U E T E P R O P I E TA

Presentación Producto CASA-HABITACIÓN 1 Te regalamos certificado por 45 días de relax1 con opción a cambiarlo por cualquier otro paquete. PA Q U E T E A R R E N D ATA R I O PA Q U E T E P R O P I E TA

OFICINA DEL ABOGADO GENERAL

Lineamientos para la Asignación, Uso, Mantenimiento y Resguardo de los Vehículos Asignados a Funcionarios y Servicios de la Universidad Autónoma del Estado de México. Lineamientos para la Asignación, Uso,

Lineamientos para la Asignación, Uso, Mantenimiento y Resguardo de los Vehículos Asignados a Funcionarios y Servicios de la Universidad Autónoma del Estado de México. Lineamientos para la Asignación, Uso,

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

Cómo te protege un Seguro?

Tener un Seguro es muy importante porque la mayoría de los riesgos una vez que ocurren provocan una gran pérdida y te dejan afectado o en una situación de necesidad. Qué es un Seguro? Un Seguro es una

Tener un Seguro es muy importante porque la mayoría de los riesgos una vez que ocurren provocan una gran pérdida y te dejan afectado o en una situación de necesidad. Qué es un Seguro? Un Seguro es una

Cosas en las que Debe Pensar Cuando Compare la Cobertura Medicare

CENTROS DE SERVICIOS DE MEDICARE Y MEDICAID Cosas en las que Debe Pensar Cuando Compare la Cobertura Medicare Usted tiene dos opciones para obtener la cobertura de Medicare para medicamentos. Si usted

CENTROS DE SERVICIOS DE MEDICARE Y MEDICAID Cosas en las que Debe Pensar Cuando Compare la Cobertura Medicare Usted tiene dos opciones para obtener la cobertura de Medicare para medicamentos. Si usted

Contenido. Quién es ASEMAS. Qué es importante conocer. Productos que ofrece a sus Mutualistas

ASEMAS Seguros para Arquitectos Superiores Contenido Quién es ASEMAS Qué es importante conocer Productos que ofrece a sus Mutualistas Contenido Quién es ASEMAS Qué es importante conocer Productos que ofrece

ASEMAS Seguros para Arquitectos Superiores Contenido Quién es ASEMAS Qué es importante conocer Productos que ofrece a sus Mutualistas Contenido Quién es ASEMAS Qué es importante conocer Productos que ofrece

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA. El comportamiento humano está expuesto a muchos riesgos, a pesar de que es

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema El comportamiento humano está expuesto a muchos riesgos, a pesar de que es imposible para el individuo la predicción o prevención completa

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema El comportamiento humano está expuesto a muchos riesgos, a pesar de que es imposible para el individuo la predicción o prevención completa

Cómputo Forense y Pólizas de Seguro Aplicables al Fraude Informático

Cómputo Forense y Pólizas de Seguro Aplicables al Fraude Informático Conferencistas: Martha Torres mtorres@universalrisks.com Juan Carlos Reyes jcreyes@seltika.com ADVERTENCIA EL PRESENTE DOCUMENTO HA

Cómputo Forense y Pólizas de Seguro Aplicables al Fraude Informático Conferencistas: Martha Torres mtorres@universalrisks.com Juan Carlos Reyes jcreyes@seltika.com ADVERTENCIA EL PRESENTE DOCUMENTO HA

BOLETIN 1 PAG. ACTUALIZACIÓN 4 PAG. 7 PAG. MENSUAL 5-6 CONTENIDO 2-3 ENERO COTIZADOR HOGAR MULTIVA NUEVAS COBERTURAS AUTO SUSTITUTO PRIMERO SEGUROS

CONTENIDO A B 1 PAG. ACTUALIZACIÓN COTIZADOR HOGAR MULTIVA 2-3 PAG. NUEVAS COBERTURAS AUTO SUSTITUTO PRIMERO SEGUROS 4 PAG. DISPOSITIVOS DE SEGURIDAD ENCONTRACK QUALITAS PAG. 5-6 OPCIONES Y FORMAS DE PAGO

CONTENIDO A B 1 PAG. ACTUALIZACIÓN COTIZADOR HOGAR MULTIVA 2-3 PAG. NUEVAS COBERTURAS AUTO SUSTITUTO PRIMERO SEGUROS 4 PAG. DISPOSITIVOS DE SEGURIDAD ENCONTRACK QUALITAS PAG. 5-6 OPCIONES Y FORMAS DE PAGO

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

Tema 26 CONTRATO DE SEGURO

Tema 26 CONTRATO DE SEGURO El contrato de seguro tiene por objeto reparar por medio de la indemnización el daño sufrido por el asegurado. Será de naturaleza MERCANTIL en todos los casos. Los seguros se

Tema 26 CONTRATO DE SEGURO El contrato de seguro tiene por objeto reparar por medio de la indemnización el daño sufrido por el asegurado. Será de naturaleza MERCANTIL en todos los casos. Los seguros se

CÓMO FUNCIONA EL SIMULADOR?

El Simulador de Seguro de Automóvil tiene como objetivo que compares en un solo lugar diversas ofertas de los productos que existen para poder asegurar tu auto. Esta es la página principal del Simulador

El Simulador de Seguro de Automóvil tiene como objetivo que compares en un solo lugar diversas ofertas de los productos que existen para poder asegurar tu auto. Esta es la página principal del Simulador

Allianz Hogar. Vive tu casa, disfrútala sin preocuparte de nada más. Allianz, Compañía de Seguros y Reaseguros, S.A. Allianz Seguros. www.allianz.

Allianz Seguros Vive tu casa, disfrútala sin preocuparte de nada más www.allianz.es Allianz, Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www.allianz.es 323 ed. 06/11 Índice

Allianz Seguros Vive tu casa, disfrútala sin preocuparte de nada más www.allianz.es Allianz, Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www.allianz.es 323 ed. 06/11 Índice

Norma Internacional de Contabilidad 11 Contratos de Construcción

Norma Internacional de Contabilidad 11 Contratos de Construcción Objetivo El objetivo de esta Norma es prescribir el tratamiento contable de los ingresos de actividades ordinarias y los costos relacionados

Norma Internacional de Contabilidad 11 Contratos de Construcción Objetivo El objetivo de esta Norma es prescribir el tratamiento contable de los ingresos de actividades ordinarias y los costos relacionados

gestión económica programación económica gestión financiera contratación administrativa

gestión económica programación económica gestión financiera contratación administrativa 45 46 Entendiendo la gestión económica como los procedimientos establecidos para la ejecución de los presupuestos

gestión económica programación económica gestión financiera contratación administrativa 45 46 Entendiendo la gestión económica como los procedimientos establecidos para la ejecución de los presupuestos

Un nuevo derecho acompaña a todos los españoles

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES GABINETE DE COMUNICACIÓN Un nuevo derecho acompaña a todos los españoles Enero 2007 INDICE 1- La Ley de Dependencia: un nuevo derecho 2- Calendario de implantación

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES GABINETE DE COMUNICACIÓN Un nuevo derecho acompaña a todos los españoles Enero 2007 INDICE 1- La Ley de Dependencia: un nuevo derecho 2- Calendario de implantación

DEFENSA JURÍDICA DEL ARRENDADOR ( ARAG ALQUILER ) ARAG Alquiler Seguro de Defensa Jurídica del Arrendador

ARAG Alquiler Seguro de Defensa Jurídica del Arrendador") ARAG Alquiler Seguro de Defensa Jurídica del Arrendador Indice Motivos: por qué este Seguro? Objetivos Garantías y Normas de Contratación Operativa de Trámite del Siniestro Precio La realidad de ARAG Motivos

ARAG Alquiler Seguro de Defensa Jurídica del Arrendador Indice Motivos: por qué este Seguro? Objetivos Garantías y Normas de Contratación Operativa de Trámite del Siniestro Precio La realidad de ARAG Motivos

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

REFORMA HACENDARIA DEDUCIBILIDAD DE LAS RESERVAS TÉCNICAS

REFORMA HACENDARIA DEDUCIBILIDAD DE LAS RESERVAS TÉCNICAS Impacto en la actividad aseguradora a consecuencia de la propuesta de modificación de la Ley del Impuesto sobre la Renta (LISR) Como respuesta

REFORMA HACENDARIA DEDUCIBILIDAD DE LAS RESERVAS TÉCNICAS Impacto en la actividad aseguradora a consecuencia de la propuesta de modificación de la Ley del Impuesto sobre la Renta (LISR) Como respuesta

Estas visiones de la información, denominadas vistas, se pueden identificar de varias formas.

El primer paso en el diseño de una base de datos es la producción del esquema conceptual. Normalmente, se construyen varios esquemas conceptuales, cada uno para representar las distintas visiones que los

El primer paso en el diseño de una base de datos es la producción del esquema conceptual. Normalmente, se construyen varios esquemas conceptuales, cada uno para representar las distintas visiones que los

ÍNDICE. Introducción. Alcance de esta NIA Fecha de vigencia

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

Simuladores de cálculo. Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

Su reclamo causado por una catástrofe

Su reclamo causado por una catástrofe Entendiendo el proceso de hacer un reclamo Protección en todo momento Cuando ocurren daños, podemos procesar su reclamo rápidamente. Cuando hay clima inclemente o

Su reclamo causado por una catástrofe Entendiendo el proceso de hacer un reclamo Protección en todo momento Cuando ocurren daños, podemos procesar su reclamo rápidamente. Cuando hay clima inclemente o

DE DAÑOS. www.c-r-l.es SEGURO DECENAL A LA EDIFICACIÓN ÁGIL FLEXIBLE Y COMPETITIVO

SEGURO DECENAL DE DAÑOS A LA EDIFICACIÓN ÁGIL FLEXIBLE Y COMPETITIVO INTRODUCCIÓN QUIÉNES SOMOS POR QUÉ ELEGIR C-R-L.es C-R-L.es lleva más de 14 años facilitando la contratación de Pólizas de Seguro Decenal

SEGURO DECENAL DE DAÑOS A LA EDIFICACIÓN ÁGIL FLEXIBLE Y COMPETITIVO INTRODUCCIÓN QUIÉNES SOMOS POR QUÉ ELEGIR C-R-L.es C-R-L.es lleva más de 14 años facilitando la contratación de Pólizas de Seguro Decenal

1.3 Definiciones. Se incluyen las que presentan cambios.

ADENDA No 2. AJUSTES A LOS TÉRMINOS DE REFERENCIA PARA CONTRATAR A UNA COMPAÑÍA (S) DE SEGUROS PARA EL DESARROLLO DE UN PRODUCTO ESPECIAL DE MICROSEGUROS PARA LOS JEFES DE HOGAR DE LAS FAMILIAS DE LA RED

ADENDA No 2. AJUSTES A LOS TÉRMINOS DE REFERENCIA PARA CONTRATAR A UNA COMPAÑÍA (S) DE SEGUROS PARA EL DESARROLLO DE UN PRODUCTO ESPECIAL DE MICROSEGUROS PARA LOS JEFES DE HOGAR DE LAS FAMILIAS DE LA RED

Daños por rotura de vidrios Formulario de Reclamo de Siniestros Seguros Generales. Presupuesto de reparación.

Estimado Asegurado (a) a continuación encontrará el detalle de los documentos básicos e iniciales a presentar al momento de siniestro, de acuerdo al tipo o tipos de pólizas que usted posea (exceptuando

Estimado Asegurado (a) a continuación encontrará el detalle de los documentos básicos e iniciales a presentar al momento de siniestro, de acuerdo al tipo o tipos de pólizas que usted posea (exceptuando