Superintendencia de Seguros. Banco Central del Paraguay

|

|

|

- Juan Manuel Rubio Mendoza

- hace 8 años

- Vistas:

Transcripción

1 Superintendencia de Seguros Banco Central del Paraguay

2 Tendencias en la regulación: cambios recientes en la regulación y supervisión en Iberoamérica

3 Banco Central del Paraguay Superintendencia de Seguros

4 La Superintendencia de Seguros (SIS) es la autoridad responsable del control y la regulación del sector asegurador. Este sector comprende a las compañías de seguros y a auxiliares del seguro (agentes, corredores de seguros, liquidadores de seguros, empresas reaseguradoras, brokers de reaseguros y auditores externos). Todos deben estar debidamente registrados en la SIS. Asimismo, se encarga del rol de defensa al asegurado y del control de riesgos de lavado de dinero y financiamiento del terrorismo de éste sector.

5 CONTEXTO ESTRATÉGICO DE LA ENTIDAD Rol Estratégico de la En=dad El rol estratégico de la Superintendencia de Seguros consiste básicamente en velar por la solvencia y estabilidad del mercado asegurador a través de sus facultades de fiscalización y regulación, para ello cuenta con áreas especializadas en auditoria, en estudios técnicos y actuariales, reaseguros, auxiliares del seguro, lavado de dinero o bienes, riesgo tecnológico y atención al usuario del seguro.

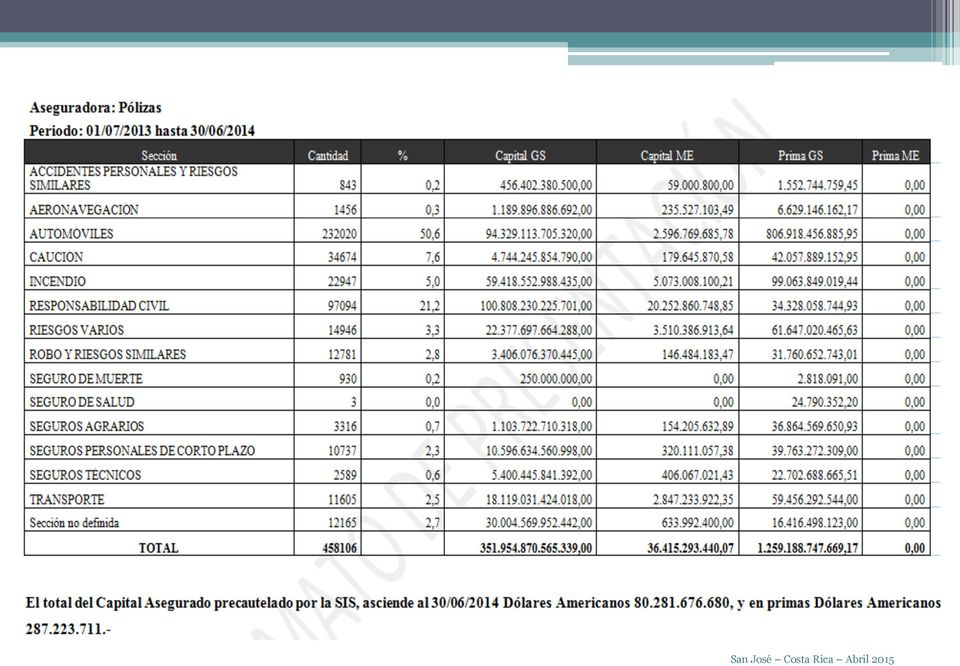

6 Análisis del Contexto del Sector donde interviene la En=dad El mercado asegurador cuenta con 35 compañías aseguradoras que ofrecen pólizas de seguros del ramo patrimoniales y 5 de ellas operan también en el ramo vida. En cuanto a Auxiliares del Seguro se encuentran matriculados 893 agentes de seguros y 43 corredoras de seguros, 15 liquidadores de siniestros, 117 reaseguradoras del exterior y 15 brokers de reaseguros. Dos grupos de coaseguradores operan brindando cobertura en materia de responsabilidad civil para transporte de pasajeros y de carga. Así también, cuenta con un registro de 16 firmas de auditores externos inscriptos en la SIS. En cuanto a concentración de mercado, las 5 compañías más grandes =enen el 51% del mercado. Gran parte del mercado exhibe una marcada atomización, teniendo 22 de ellas menos del 2% del mercado cada una. El rubro de seguros para automóviles, responsabilidad civil, caución e incendios, representan el 85% de las pólizas. Por lejos, el rubro automóviles domina el mercado con el 51% de todas las pólizas emi=das.

7 Participación de las aseguradora en el mercado año 2014 Mapfre Paraguay Compañía de Seguros S.A. Aseguradora Del Este S.A de Seguros y Reaseguros La Consolidada S.A de Seguros Aseguradora Yacyreta S.A de Seguros y Reaseguros Seguridad S.A Compañía de Seguros Sancor Seguros del Paraguay S.A. Aseguradora Tajy Propiedad CooperaWva S.A. de Seguros Aseguradora Paraguaya S.A. Grupo General de Seguros y Reaseguros S.A. El Comercio Paraguayo S.A. de Seguros Rumbos S.A de Seguros Regional S.A de Seguros y Reaseguros Patria S.A de Seguros y Reaseguros

8 Pólizas emi=das por Sección Ejercicio ACCIDENTES PERSONALES Y RIESGOS SIMILARES AERONAVEGACIÓN AUTOMÓVILES CAUCIÓN INCENDIO RESPONSABILIDAD CIVIL RIESGOS VARIOS ROBO Y RIESGOS SIMILARES SEGURO DE MUERTE SEGURO DE SALUD SEGUROS AGRARIOS SEGUROS PERSONALES DE CORTO PLAZO SEGUROS TÉCNICOS TRANSPORTE Sección no definida

9 PRODUCCIÓN DEL MERCADO ASEGURADOR AL CIERRE DE CADA EJERCICIO: AÑO GUARANIES US$ Cambio Jun2014: PRIMA PER CAPITA (Guaraníes)

10

11

12

13

14 Principales Indicadores del Sector al cual se aboca la En=dad La Superintendencia de Seguros, por su acwvidad propia se enmarca en el Sector Financiero AcWvidad Aseguradora. Sector Financiero 1.Ac%vidad Aseguradora: La SIS elabora indicadores financieros que pública trimestralmente de acuerdo a la información remiwda por las aseguradoras, los cuales permiten monitorear el comportamiento del mercado. hmps:// financieros- de- las- empresas- de- seguros- i159

15 INDICADORES FINANCIEROS Y CALIFICACION DE RIESGOS DE LAS EMPRESAS DE SEGUROS - AL: 31/12/2014 La presente publicación se realiza en cumplimiento de la Resolución SS.SG.N 011/10 del 9 de febrero de 2010 que dispone la publicación bimestral de los indicadores financieros en virtud de la Ley Nº 3899/09 "Que Regula a las Sociedades Calificadoras de Riesgos, Deroga la Ley Nº 1056/97 y Modifica el Aruculo 106 de la Ley Nº 861/96 General de Bancos, Financieras y Otras EnWdades de Crédito y el inciso d) del Aruculo 61 de la Ley Nº 827/96 De Seguros". Los Indicadores Financieros señalados se basan en los datos proveídos a la Superintendencia de Seguros a través de la Central de Información. Los mismos no conswtuyen indicadores de solvencia, que conforme a la Ley citada la elaboración ha quedado reservada a las calificadoras habilitadas por la Comisión Nacional de Valores.

del Aruculo 61 de la Ley Nº 827/96 De Seguros\".")

16 ENTIDAD ASEGURADORA a) Autorizadas a operar en los Ramos Elementales y Vida A s egurado ra del Este S.A de S eguro s y R eas eguro s AA- S o lventa A s egurado ra Yacyreta S.A. de S eguro s y R eas eguro s A + F eller R ate G arantía S.A. de S eguro s y R eas eguro s A- S o lventa La P araguaya S.A. de S eguro s A S o lventa M apfre P araguay C o mpañía de S eguro s S.A. AA + F eller R ate P atria S.A. de S eguro s y R eas eguro s AA- F eller R ate R egio nal S.A de S eguro s y R eas eguro s A- S o lventa S eguridad S.A. C o mpañía de S eguro s A + S o lventa b) A ut. a o perar en lo s R amo s Elem. o P atrimo niales A IC S eguro s S.A. (A ) A Care A lfa S.A de S eguro s y R eas eguro s BBB F eller R ate A s egurado ra del S ur S.A. S eguro s G enerales - A S UR BBB S o lventa A s egurado ra P araguaya S.A. A- S o lventa A s egurado ra Tajy P ro piedad C o o perativa S.A. de S eguro s A S o lventa A talaya S.A de S eguro s G enerales A Care C enit de S eguro s S.A BBB + S o lventa C entral S.A de S eguro s BBB S o lventa El C o mercio P araguayo S.A. de S eguro s (B ) BBB- F eller R ate El P ro ducto r S.A de S eguro s y R eas eguro s A S o lventa El S o l del P araguay C o mpañía de S eguro s y R eas eguro s A- S o lventa F énix S.A de S eguro s y R eas eguro s A- S o lventa G rupo G eneral de S eguro s S.A. A S o lventa Imperio S.A de S eguro s y R eas eguro s BBB S o lventa Interco ntinental de S eguro s y R eas eguro s S.A BBB S o lventa La A grico la S.A de S eguro s y R eas eguro s BBB + S o lventa La C o nso lidada S.A de S eguro s A S o lventa La Independencia de S eguro s S o ciedad A nó nima BBB + S o lventa La M eridio nal P araguaya S.A de S eguro s BBB S o lventa La R ural S.A de S eguro s A- S o lventa P anal C o mpañia de S eguro s G enerales S.A A S o lventa R o yal S eguro s S.A. C o mpañía de S eguro s BBB S o lventa R umbo s S.A de S eguro s A S o lventa S anco r S eguro s del P araguay S.A. BBB + S o lventa S eguro s C haco S.A de S eguro s y R eas eguro s A S o lventa S eguro s G enerales S. A (S EG ES A ) A- F eller R ate Univers o de S eguro s S.A - (C ) Promedio Ponderado del Mercado Última calificación re po rta da P y Calificadora INDIC ES FINANC IEROS (%)

A ut. a o perar en lo s R amo s Elem.")

17 NOMENCLATURA DE LOS ÍNDICES FINANCIEROS 1 - SINIESTRALIDAD BRUTA: Porción de prima ganada consumida por siniestros (%). 2 - SINIESTRALIDAD NETA: Porción de prima ganada por riesgo no cedido, que fue consumida por siniestros de su retención (%). 3 - INDICE DE GASTO OPERATIVO: Porción de primas ganadas insumidas por el total de gastos operawvos (%). 4 - INDICE DE GASTO DE PRODUCCIÓN: Porción de primas ganadas insumidas por el gasto de producción (%). 5 - INDICE DE GASTO DE EXPLOTACIÓN: Porción de primas ganadas insumidas por el gasto de explotación (%).

.")

18 6 - REPRESENTATIVIDAD DE LAS INVERSIONES: Porción de las inversiones que representan a las provisiones técnicas (%). 7 - INDICE DE REPRESENTATIVIDAD DEL ACTIVO: Porción del AcWvo que representa al Patrimonio Neto (%). 8 - INDICE GENERAL DE RENDIMIENTO PATRIMONIAL: Relación entre el resultado del ejercicio y el volumen del Patrimonio Neto (%). 9 - INDICE TÉCNICO DE RENDIMIENTO PATRIMONIAL: Relación entre el resultado técnico y el volumen del Patrimonio Neto (%) INDICE RENDIMIENTO S/VOLÚMEN OPERACIONES TÉCNICAS: Relación entre el Resultado del Ejercicio y el volumen del primaje (%).

.")

19 REFERENCIAS (A) AIC Seguros S.A. Aseguradora CorporaWva, no está habilitada al público, sólo empresas de la corporación. (Res. SS.SG. Nº 100/2010 del 31AGO2010). El Comercio Paraguayo S.A. de Seguros Por Resolución SS.SG. N 67/11 de fecha 04/10/2011 de la Superintendencia de Seguros (recurrida legalmente y finalmente rawficada por Sentencia (B) definiwva N 67 del 14/11/2011 del Tribunal de Apelación en lo Penal, 3ª Sala) se dispone adverwr a la ciudadanía sobre la situación de suswtución imperfecta del reaseguro que pone en riesgo el principio de empresa en marcha de El Comercio Paraguayo S.A. Cía. de Seguros Generales, hasta que sea subsanada la situación. (C) Universo de Seguros S.A. Suspendida para emiwr pólizas como medida cautelar, por déficit de su Fondo de Garanua (Res. SS.SG. Nº 045/06 del 20ENE2006).

Universo de Seguros S.A. Suspendida para emiwr pólizas como medida cautelar, por déficit de su Fondo de Garanua (Res. SS.SG.")

20 (D) Calificadoras de Riesgos Las calificaciones expuestas fueron asignadas por las Sociedades Calificadoras de Riesgos establecidas por la Ley N 3899/09 inscriptas en la Comisión Nacional de Valores y se hallan disponibles en las siguientes direcciones: rate.com.py - Para acceder al listado de Sociedades Calificadoras de Riesgo ingrese a: hmp:/ Opción: Registros/Sociedades Calificadoras de Riesgo. Para las categorías de riesgo entre AA y B podrán uwlizarse las nomenclaturas (+) y (- ) para indicar las tendencias dentro de las principales categorías de calificación. Éstas han sido aprobadas por la Resolución N 1258/10, Acta N 22 del 04/03/2010 de la Comisión Nacional de Valores, la cual se halla en el siguiente siwo web:hmp:// normawvas/resoluciones/res_cnv- 1258_10.pdf.

y (- ) para indicar las tendencias dentro de las principales categorías de calificación.")

21 Principales Norma=vas emi=das por la Superintendencia de Seguros en los úl=mos =empos RESOLUCION SS.SG.N 239/07 PATRIMONIO MÍNIMO EXIGIBLE, MARGEN DE SOLVENCIA Y FONDO DE GARANTÍA PATRIMONIO CONTABLE MÍNIMO 1º) Las empresas de seguros y reaseguros deberán mantener en todo momento, un patrimonio contable no inferior al capital mínimo exigido por ley (U$ ).- 3º) Las empresas de seguros y reaseguros que se encuentren con déficit patrimonial, según lo señalado en el Art. 1º) de esta Resolución, tendrán un plazo de ciento ochenta (180) días corridos para efectuar los aportes en efecwvo necesarios para reswtuir su patrimonio contable mínimo..

22 MARGEN DE SOLVENCIA 7º) Las compañías de seguros y reaseguros deberán mantener en todo momento, como margen de solvencia, cuanto menos un patrimonio propio no compromewdo o patrimonio técnico cuya cuanua mínima será la determinada por la misma Resolución. 11º) El margen de solvencia mínimo para las compañías que operan en seguros elementales o patrimoniales, y vida se determinará de la siguiente forma: El monto mayor de: a) En función de las primas. Sumatoria de las primas devengadas de los úlwmos doce meses, sobre el cual se aplica el 16%, y sobre el resultado, el factor de retención de la aseguradora. b) En función de los siniestros. Al monto de los siniestros y los gastos de liquidación pagados en los úlwmos treinta y seis (36) meses, se le suman las provisiones para siniestros pendientes de pagos conswtuidas al cierre del mismo período, y se le restan las provisiones en este concepto, conswtuidas al comienzo de ese mismo periodo. c) Capital Mínimo. No obstante, en cualquier caso, dicha cuanua no podrá ser inferior al capital mínimo exigido por la ley.

23 8º) El patrimonio técnico o patrimonio propio no compromewdo estará conformado por el patrimonio neto contable, conforme a los estados financieros de la empresa, deducidos: a. Los cargos diferidos; b. Los créditos concedidos a accionistas y directores; (Riesgo de Accionistas) c. El treinta por ciento (30%) del valor de los inmuebles en general, exceptuando aquellos deswnados para la venta; (Riesgo Inmobiliario) d. La parwcipación en otras sociedades subsidiarias y afiliadas, incluyendo los instrumentos financieros o cualquier utulo representawvo de deuda emiwdos por éstas; (Riesgo de vinculación)

24 e. Los acwvos no calificados conforme los regímenes de inversión, representawvidad, custodia de valores y liquidez, que se hallen vigentes; (Riego financiero) f. El impuesto a la renta sobre los resultados acumulados, al corte de cada periodo considerado, siempre que no coincida con el cierre del ejercicio financiero o no se halle asentado contablemente; g. La propuesta de distribución de resultados de ejercicios anteriores. h. La porción excedente de los capitales asegurados retenidos sobre los límites determinados en el Régimen de Retención de Riesgos, actualmente Resolución SS.SG Nº 102/09. (Riesgo de Reaseguro)

25 13º) Todas aquellas compañías que no alcancen el Margen de Solvencia establecido por la presente resolución, presentarán conjuntamente con los formularios referidos en el Art. 9º de ésta, en el plazo allí determinado, un plan de regularización, a fin de prever la recuperación del nivel mínimo de patrimonio propio no compromewdo exigido. La Superintendencia de Seguros podrá rechazar el referido plan de no reunir los requisitos establecidos al efecto, dentro de los quince días hábiles siguientes de presentado éste.

26 14º) El plan de regularización mencionado en el aruculo que precede, debe contener la propuesta de la empresa afectada, relacionada a las medidas financieras, administrawvas y/o de otro orden a ser tomadas, la cuanua y periodicidad de las aportaciones de nuevos recursos, previsiones de los resultados, fijación de plazos para la ejecución del plan, las expectawvas de metas mensuales, y cualquier otra acción o medida tendiente a la superación de la situación de déficit en la que ella se encuentra. La duración máxima de ejecución del plan presentado, será de ciento ochenta (180) días, y el mismo en ningún caso contemplará o propondrá, endeudamiento de naturaleza alguna.

27 RESOLUCION SS.SG.N 121/08 REGIMEN DE INVERSION, LIQUIDEZ, REPRESENTATIVIDAD Y CUSTODIA DE VALORES Sección III: Calidad de la cartera de inversión La composición de la cartera de inversión se enmarcará dentro de los siguientes parámetros que indican los límites máximos, en lo concerniente exclusivamente a los acwvos representawvos: a) El sesenta por ciento (60%) en inmuebles situados en el país. Para este ítem se admiwrá considerar valores parciales por una determinada unidad sica.

28 b) El treinta por ciento (30%) en préstamos hipotecarios de primer rango según la valuación establecida por la reglamentación vigente en dicha materia, sobre inmuebles situados en el país, cuyos propietarios no sean accionistas de la aseguradora ni enwdades subsidiarias o afiliadas a éstas. c) El ochenta por ciento (80%) en acwvos financieros con maduración prevista por más de sesenta (60) días, o depósitos por vencer en el mismo plazo, emiwdos por, o contratados con, enwdades financieras o fiduciarias sujetas al control y fiscalización de entes públicos nacionales.

29 Dentro de este subconjunto no se podrá representar en estos instrumentos más de un treinta y cinco por ciento (35%) del total del mismo en una sola enwdad emisora o contratada, o subsidiarias o afiliadas a éstas. Quedan excluidas de este subconjunto las acciones, los utulos públicos nacionales y los acwvos financieros garanwzados por el Estado Paraguayo, y los acwvos externos. d) El quince por ciento (15%) en acwvos externos, previa autorización de la Superintendencia de Seguros, en cada caso, en función a la calificación del ente emisor y/o del instrumento emiwdo, la rentabilidad definida o esperada, así como las garanuas ofrecidas por el Estado donde reside el emisor. El citado límite será del treinta por ciento (30%) para aquellas enwdades que operen en la rama vida.

30 R E S O L U C I O N SS.SG N 121/08 e) El saldo del valor de rescate correspondiente a cada asegurado del seguro de vida para préstamos sobre pólizas de dicho seguro, de acuerdo con las eswpulaciones de las mismas. f) El quince por ciento (15%) en acciones y otros valores cowzados en la Bolsa de Valores o cowzables en el mercado, emiwdos por sociedades anónimas nacionales, excepto por las de seguros y capitalización, así como por enwdades subsidiarias o afiliadas a la aseguradora. Este porcentaje podrá ampliarse al treinta por ciento (30%) para instrumentos con la máxima calificación establecidas por calificadoras locales y con la anuencia de la Superintendencia de Seguros. Dentro de este límite no se podrá representar en estos instrumentos más de un veinte por ciento (20%) del total de los mismos en una sola enwdad emisora, o subsidiarias o afiliadas a ésta. g) El veinte por ciento (20%) con obligaciones de los asegurados en concepto de deudas por premio (cuenta contable Nº M.00.00), neta de comisiones por intermediaciones debidas (cuenta contable Nº M.00.00).

31 R E S O L U C I O N SS.SG N 102/09 RÉGIMEN DE RETENCIÓN DE RIESGOS 1º) Aprobar el siguiente Régimen de Retención de Riesgos para empresas aseguradoras: La retención máxima para cada aseguradora estará limitada por los siguientes parámetros: El capital asegurado retenido para riesgos independientes o para riesgos correlacionados que hacen cúmulo, sea que hayan sido emiwdos en un instrumento de cobertura o a través de varios, no podrá ser superior al porcentaje del Patrimonio Contable observado al cierre del úlwmo Ejercicio Financiero, que se indica a conwnuación: 10% para los Planes de Seguros inscritos en la Sección Incendio, conforme a los planes registrados en la Superintendencia de Seguros. Los planes denominados Todo Riesgo OperaWvo se considerarán incorporados a los Seguros de Incendio para los fines de esta resolución. 5% para los Planes de Seguros inscritos en las demás secciones.

32 3º) Se establece un plazo no mayor de 90 días a parwr de la fecha de la presente Resolución para la adecuación de los casos de riesgos vigentes sin respaldo de reaseguro suficiente, suscriptos con anterioridad a la entrada en vigencia de la presente Resolución.

33 RESOLUCION SS.SG. N 111 /10 GOBIERNO CORPORATIVO EN ASEGURADORAS 1º) Instar a las Aseguradoras a implementar y mantener, en sus estructuras organizawvas, un Sistema de Gobierno CorporaWvo, comprendido por el conjunto de principios y normas que regulan el diseño, integración y funcionamiento de los órganos de gobierno de la empresa. Un buen Gobierno CorporaWvo provee los incenwvos para proteger el interés de la compañía y los accionistas, monitorear la creación de valor y uso eficiente de los recursos, en beneficio de los Asegurados, cuyas Guías se anexan y forman parte de la presente Resolución.

34 2º) Las Aseguradoras que operen en Bolsa de Valores y/o cuya pluralidad de Accionistas supere el número de 3 (tres) personas que no estén vinculados hasta un 3º (tercer) grado de afinidad o consanguineidad (para entes sicos), o, de vinculación por parwcipación Accionaria mayor al 51% (para personas y entes jurídicos), deberán someter a la consideración de la Asamblea la presente Resolución, para que autorice la adecuación del estatuto conforme a los términos de la misma, en los casos que requiera ajuste para su implementación.

35 RESOLUCION SS.SG. N 112/10 ESTABLECER LA MEDIACION COMO MEDIO ALTERNATIVO PARA LA SOLUCION DE CONFLICTOS ENTRE COMPAÑIAS DE SEGUROS Y LOS USUARIOS DEL SEGURO. 1 ) Las Aseguradoras y los Asegurados podrán recurrir al mecanismo de Mediación como forma de solución no adversarial, voluntaria entre las Aseguradoras y los Usuarios del Seguro, para casos de siniestros rechazados, independientemente que este organismo no se halle contemplado en las Pólizas de Seguros. Lo actuado en la mediación tendrá carácter confidencial y en consecuencia deberán mantener las partes la debida reserva respecto al asunto en cueswón. No será oponible el deber del secreto para la provisión de la información necesaria para la mediación.

36 2 ) La División de Defensa al Usuario del Seguro, orientará al usuario que recurra a la misma, sobre la alternawva de la Mediación en caso de controversia por el rechazo en la cobertura de un siniestro (v.g. mecanismo, costos, derechos, obligaciones, efecto ante instancias judiciales), salvo que sea evidente que el supuesto derecho que se reclama resulte insostenible.

37 3 ) La solución pactada por las partes en el Acuerdo debe ser implementada antes de la finalización del plazo legal para la prescripción de la acción para los siniestros rechazados. 4º) Los Agentes y/o representantes de los Corredores de Seguros orientarán a sus Asegurados, sobre la posibilidad de Mediación en los casos de siniestros rechazados. 5º) Se considera instancia de conciliación alternawva la Oficina de Defensa al Consumidor dependiente del Ministerio de Industria y Comercio. 6º) Reconocer al Centro de Arbitraje y Mediación del Paraguay y al Procedimiento de Mediación, como medio alternawvo de solución para su aplicación en las Mediaciones recurridas en virtud a la presente Resolución.

38 DESAFÍOS FUTUROS Los desa os futuros de la Superintendencia de Seguros son los siguientes: Revisar, corregir y actualizar la Ley 827 de Seguros y el marco normawvo reglamentario. Conversión integral sostenida a los PBS- IAIS. Reestructurar orgánicamente la Superintendencia de Seguros y remunerarlos adecuadamente, de modo a poder cumplir mejor las tareas que la ley le asigna. Incorporar a profesionales altamente capacitados en ciertas áreas como ciencias actuariales, finanzas y análisis de mercado, así como reforzar el plantel del inspectores y fiscalizadores.

39 Mejorar la capacitación profesional de los funcionarios de la Superintendencia y formar a los nuevos ingresantes. Desarrollar sistemas de información que permitan una reacción más rápida de la Superintendencia ante situación que lo ameriten. Desarrollar productos que mejoren el conocimiento financiero de los usuarios del seguro. Desarrollar normas que mejoren el Servicio de Atención a los Clientes. Revisar y mejorar los mecanismos que aseguren la capacitación de los auxiliares del seguro. InformaWzar la recepción y manejo de datos de las compañías.

40 MUCHAS GRACIAS POR SU ATENCIÓN!

LIBRO II.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA DE SEGUROS PRIVADOS

LIBRO II.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA DE SEGUROS PRIVADOS TITULO IV.- NORMAS DE PRUDENCIA TÉCNICA CAPÍTULO II NORMAS SOBRE EL RÉGIMEN DE CAPITAL ADECUADO PARA EL SISTEMA DE SEGURO

LIBRO II.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA DE SEGUROS PRIVADOS TITULO IV.- NORMAS DE PRUDENCIA TÉCNICA CAPÍTULO II NORMAS SOBRE EL RÉGIMEN DE CAPITAL ADECUADO PARA EL SISTEMA DE SEGURO

JUNTA MONETARIA RESOLUCIÓN JM-5-2011

JUNTA MONETARIA RESOLUCIÓN JM-5-2011 Inserta en el Punto Octavo del Acta 1-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de enero de 2011. PUNTO OCTAVO: Superintendencia de Bancos

JUNTA MONETARIA RESOLUCIÓN JM-5-2011 Inserta en el Punto Octavo del Acta 1-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de enero de 2011. PUNTO OCTAVO: Superintendencia de Bancos

REGLAMENTO DEL REGIMEN ESPECIAL DE SEGUROS DE COMERCIALIZACIÓN MASIVA

REGLAMENTO DEL REGIMEN ESPECIAL DE SEGUROS DE COMERCIALIZACIÓN MASIVA Artículo 1.- ( Ámbito de Aplicación) Las disposiciones contenidas en el presente reglamento se aplican a las Entidades Aseguradoras,

REGLAMENTO DEL REGIMEN ESPECIAL DE SEGUROS DE COMERCIALIZACIÓN MASIVA Artículo 1.- ( Ámbito de Aplicación) Las disposiciones contenidas en el presente reglamento se aplican a las Entidades Aseguradoras,

NORMAS PARA AUTORIZAR A LOS BANCOS Y CONTROLADORAS DE FINALIDAD EXCLUSIVA A REALIZAR INVERSIONES ACCIONARIAS EN SOCIEDADES SALVADOREÑAS

Teléfono (503) 2281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NPB1-10 El Consejo Directivo de la Superintendencia del Sistema Financiero, para efectos de darle cumplimiento a los artículos

Teléfono (503) 2281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NPB1-10 El Consejo Directivo de la Superintendencia del Sistema Financiero, para efectos de darle cumplimiento a los artículos

LEY DE MERCADO DE VALORES (Fuente Lexis S.A.)

") LEY DE MERCADO DE VALORES (Fuente Lexis S.A.) TITULO X DE LAS BOLSAS DE VALORES Art. 44.- Del objeto y naturaleza. Bolsas de valores son las corporaciones civiles, sin fines de lucro, autorizadas y controladas

LEY DE MERCADO DE VALORES (Fuente Lexis S.A.) TITULO X DE LAS BOLSAS DE VALORES Art. 44.- Del objeto y naturaleza. Bolsas de valores son las corporaciones civiles, sin fines de lucro, autorizadas y controladas

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros FUNDACIÓN MAPFRE 2015 Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad,

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros FUNDACIÓN MAPFRE 2015 Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad,

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

ARTÍCULO 1 Sustituir el punto 35.8.1. del Reglamento General de la Actividad Aseguradora por el siguiente:

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN Resolución 39433/2015 10/09/2015 VISTO Y CONSIDERANDO EL SUPERINTENDENTE DE SEGUROS DE LA NACIÓN RESUELVE: ARTÍCULO 1

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN Resolución 39433/2015 10/09/2015 VISTO Y CONSIDERANDO EL SUPERINTENDENTE DE SEGUROS DE LA NACIÓN RESUELVE: ARTÍCULO 1

Proyecto de Ley FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

NORMAS SOBRE CONSTITUCION Y CALCULO DE RESERVAS

NORMAS SOBRE CONSTITUCION Y CALCULO DE RESERVAS Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-I-97 del 8 de enero de 1997 Modificada en Resolución CD-SIB-188-1-NOV23-2001, del 23 de noviembre de 2001

NORMAS SOBRE CONSTITUCION Y CALCULO DE RESERVAS Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-I-97 del 8 de enero de 1997 Modificada en Resolución CD-SIB-188-1-NOV23-2001, del 23 de noviembre de 2001

C I R C U L A R N 2.165

Montevideo, 20 de Enero de 2014 C I R C U L A R N 2.165 Ref: RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO - ARMONIZACIÓN LIBRO VI - Información y Documentación. Se pone en conocimiento

Montevideo, 20 de Enero de 2014 C I R C U L A R N 2.165 Ref: RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO - ARMONIZACIÓN LIBRO VI - Información y Documentación. Se pone en conocimiento

RESOLUCIÓN No JB-2011-1988

RESOLUCIÓN No JB-2011-1988 LA JUNTA BANCARIA CONSIDERANDO: Que mediante resolución No. JB-2010-1792 de 16 de septiembre del 2010, se incorporó en el título IV Normas de prudencia técnica, del libro II

RESOLUCIÓN No JB-2011-1988 LA JUNTA BANCARIA CONSIDERANDO: Que mediante resolución No. JB-2010-1792 de 16 de septiembre del 2010, se incorporó en el título IV Normas de prudencia técnica, del libro II

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

TÍTULO V INVERSIONES

Montevideo, 23 de diciembre de 1998 Ref.: Modificación del Título V del Libro I de la Recopilación de Normas de Seguros y Reaseguros Se pone en conocimiento del mercado asegurador que el Banco Central

Montevideo, 23 de diciembre de 1998 Ref.: Modificación del Título V del Libro I de la Recopilación de Normas de Seguros y Reaseguros Se pone en conocimiento del mercado asegurador que el Banco Central

2. El accionista no deberá tener derecho para exigir el pago de dividendos anticipadamente. 3. Deberá haberse estipulado previamente en los estatutos

(164) ANEXO 1-R CONDICIONES PARA CONSIDERAR A LOS TÍTULOS REPRESENTATIVOS DEL CAPITAL SOCIAL DE LAS INSTITUCIONES Y A LOS INSTRUMENTOS DE CAPITAL COMO PARTE DEL CAPITAL BÁSICO NO FUNDAMENTAL Las Instituciones

(164) ANEXO 1-R CONDICIONES PARA CONSIDERAR A LOS TÍTULOS REPRESENTATIVOS DEL CAPITAL SOCIAL DE LAS INSTITUCIONES Y A LOS INSTRUMENTOS DE CAPITAL COMO PARTE DEL CAPITAL BÁSICO NO FUNDAMENTAL Las Instituciones

INFORME DE REVISIÓN LIMITADA DE ESTADOS CONTABLES DE PERÍODOS INTERMEDIOS

INFORME DE REVISIÓN LIMITADA DE ESTADOS CONTABLES DE PERÍODOS INTERMEDIOS A los Señores Directores de Nación Seguros de Vida S.A. San Martín 913 5 Piso Ciudad Autónoma de Buenos Aires 1. Hemos efectuado

INFORME DE REVISIÓN LIMITADA DE ESTADOS CONTABLES DE PERÍODOS INTERMEDIOS A los Señores Directores de Nación Seguros de Vida S.A. San Martín 913 5 Piso Ciudad Autónoma de Buenos Aires 1. Hemos efectuado

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

REGIMEN INFORMATIVO CONTABLE MENSUAL 6. RELACION PARA LOS ACTIVOS INMOVILIZADOS Y OTROS CONCEPTOS (R.I. -A.I.) - Indice -

- Indice -") 6. RELACION PARA LOS ACTIVOS INMOVILIZADOS Y OTROS CONCEPTOS (R.I. -A.I.) - Indice - Sección 1. Entidades comprendidas Sección 2. Instrucciones generales Sección 3. Instrucciones particulares Sección 4.

6. RELACION PARA LOS ACTIVOS INMOVILIZADOS Y OTROS CONCEPTOS (R.I. -A.I.) - Indice - Sección 1. Entidades comprendidas Sección 2. Instrucciones generales Sección 3. Instrucciones particulares Sección 4.

Silvia Canales Coto Intendente de Seguros. SGS-DES-O-1033-2015 26 de junio de 2015. Señor (a) Gerente General Entidad Aseguradora

Gerente General Entidad Aseguradora") Silvia Canales Coto Intendente de Seguros 26 de junio de 2015 Señor (a) Gerente General Entidad Aseguradora Estimado (a) señor (a): Según se comunicó en oficio SGS-DES-O-0830-2015 del 22 de mayo de 2015,

Silvia Canales Coto Intendente de Seguros 26 de junio de 2015 Señor (a) Gerente General Entidad Aseguradora Estimado (a) señor (a): Según se comunicó en oficio SGS-DES-O-0830-2015 del 22 de mayo de 2015,

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

A V I S O Tercera Resolución 28 de abril del 2005 OIDA OIDAS VISTOS VISTO CONSIDERANDO CONSIDERANDO CONSIDERANDO R E S U E L V E:

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Tercera Resolución de fecha 28 de abril del 2005, cuyo texto se transcribe a continuación: OIDA la exposición

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Tercera Resolución de fecha 28 de abril del 2005, cuyo texto se transcribe a continuación: OIDA la exposición

INFORME SECTORIAL COSTA RICA: SECTOR ASEGURADOR

INFORME SECTORIAL COSTA RICA: SECTOR ASEGURADOR Información a Diciembre de 2013 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Mercado de Seguros de Costa Rica El mercado de seguros

INFORME SECTORIAL COSTA RICA: SECTOR ASEGURADOR Información a Diciembre de 2013 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Mercado de Seguros de Costa Rica El mercado de seguros

CARE CALIFICADORA DE RIESGO

CARE CALIFICADORA DE RIESGO Actualización de Calificación de Riesgo ATALAYA S.A DE SEGUROS Correspondiente a Setiembre de 2013 1 Atalaya S.A. de Seguros Generales Informe Trimestral de Calificación 30/09/2013

CARE CALIFICADORA DE RIESGO Actualización de Calificación de Riesgo ATALAYA S.A DE SEGUROS Correspondiente a Setiembre de 2013 1 Atalaya S.A. de Seguros Generales Informe Trimestral de Calificación 30/09/2013

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

CAPITULO I GENERALIDADES

CAPITULO I GENERALIDADES Introducción Con el fin de desarrollar el Sistema de Atención al Consumidor Financiero SAC, es necesario organizar y desarrollar los procesos de capacitación a funcionarios y de

CAPITULO I GENERALIDADES Introducción Con el fin de desarrollar el Sistema de Atención al Consumidor Financiero SAC, es necesario organizar y desarrollar los procesos de capacitación a funcionarios y de

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VIII.- INVERSIÓN POR PARTE DE LAS INSTITUCIONES DEL SISTEMA FINANCIERO, EN EL CAPITAL DE

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VIII.- INVERSIÓN POR PARTE DE LAS INSTITUCIONES DEL SISTEMA FINANCIERO, EN EL CAPITAL DE

Nos dirigimos a Uds. a los efectos de comunicarles que con vigencia a partir del 17.12.2015 inclusive, se ha dispuesto lo siguiente:

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES COMUNICACIÓN A 5850 17/12/2015 A LAS ENTIDADES FINANCIERAS, A LAS CASAS, AGENCIAS, OFICINAS Y CORREDORES DE CAMBIO, A LAS CASAS Y AGENCIAS

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES COMUNICACIÓN A 5850 17/12/2015 A LAS ENTIDADES FINANCIERAS, A LAS CASAS, AGENCIAS, OFICINAS Y CORREDORES DE CAMBIO, A LAS CASAS Y AGENCIAS

Acciones Preferentes.

Acciones Preferentes. (Ley 10/2014, de 26 de junio) Requisitos para la computabilidad de las participaciones preferentes a efectos de la normativa de solvencia y régimen fiscal aplicable a las mismas así

Acciones Preferentes. (Ley 10/2014, de 26 de junio) Requisitos para la computabilidad de las participaciones preferentes a efectos de la normativa de solvencia y régimen fiscal aplicable a las mismas así

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

C I R C U L A R N 66

Montevideo, 6 de setiembre de 2002 C I R C U L A R N 66 Ref: Modificación de las Normas Prudenciales para Situaciones Especiales Se pone en conocimiento del mercado asegurador que el Directorio del Banco

Montevideo, 6 de setiembre de 2002 C I R C U L A R N 66 Ref: Modificación de las Normas Prudenciales para Situaciones Especiales Se pone en conocimiento del mercado asegurador que el Directorio del Banco

www.feller-rate.com.py INFORME DE CALIFICACION - ABRIL 2015 Abr. 2015 Abr. 2015 Solvencia Apy Apy Tendencia Estable Estable Resumen financiero

INFORME DE CALIFICACION - ABRIL 2015 Abr. 2015 Abr. 2015 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada periodo Dic.12 Dic. 13 Dic. 14 Activos Totales

INFORME DE CALIFICACION - ABRIL 2015 Abr. 2015 Abr. 2015 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada periodo Dic.12 Dic. 13 Dic. 14 Activos Totales

TITULO I. Disposiciones generales

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

SISTEMAS DE CAPITALIZACIÓN INVERSIÓN OBLIGATORIA DE RESERVAS MATEMÁTICAS Y OTROS FONDOS RESOLUCIÓN GENERAL I.G.J. N 3/99.

SISTEMAS DE CAPITALIZACIÓN INVERSIÓN OBLIGATORIA DE RESERVAS MATEMÁTICAS Y OTROS FONDOS RESOLUCIÓN GENERAL I.G.J. N 3/99. Artículo 1.- El monto representativo del conjunto de las reservas matemáticas netas,

SISTEMAS DE CAPITALIZACIÓN INVERSIÓN OBLIGATORIA DE RESERVAS MATEMÁTICAS Y OTROS FONDOS RESOLUCIÓN GENERAL I.G.J. N 3/99. Artículo 1.- El monto representativo del conjunto de las reservas matemáticas netas,

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A.

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. INFORME DE CALIFICACIÓN - JULIO 2015 Mar. 2015 Jul. 2015 * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a G Mat,

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. INFORME DE CALIFICACIÓN - JULIO 2015 Mar. 2015 Jul. 2015 * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a G Mat,

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS. El programa tiene los siguientes objetivos:

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

GARANTÍAS. Se incluyen en esta categoría, con el carácter de enumeración taxativa, las siguientes:

1.1. Preferidas A. Están constituidas por la cesión o caución de derechos respecto de títulos o documentos de cualquier naturaleza que, fehacientemente instrumentadas, aseguren que la entidad podrá disponer

1.1. Preferidas A. Están constituidas por la cesión o caución de derechos respecto de títulos o documentos de cualquier naturaleza que, fehacientemente instrumentadas, aseguren que la entidad podrá disponer

C I R C U L A R N 67

Montevideo, 8 de octubre de 2002 C I R C U L A R N 67 Ref: Modificación de las Normas sobre Valuación de Inversiones Se pone en conocimiento del mercado asegurador que el Directorio del Banco Central del

Montevideo, 8 de octubre de 2002 C I R C U L A R N 67 Ref: Modificación de las Normas sobre Valuación de Inversiones Se pone en conocimiento del mercado asegurador que el Directorio del Banco Central del

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

LEY Nº 18.657 (1) AUTORIZA CREACION DE FONDO DE INVERSION DE CAPITAL EXTRANJERO TITULO I

AUTORIZA CREACION DE FONDO DE INVERSION DE CAPITAL EXTRANJERO TITULO I") LEY Nº 18.657 (1) AUTORIZA CREACION DE FONDO DE INVERSION DE CAPITAL EXTRANJERO TITULO I De los Fondos de Inversión de Capital Extranjero y de su Administración Artículo 1º. Podrán acogerse a las disposiciones

LEY Nº 18.657 (1) AUTORIZA CREACION DE FONDO DE INVERSION DE CAPITAL EXTRANJERO TITULO I De los Fondos de Inversión de Capital Extranjero y de su Administración Artículo 1º. Podrán acogerse a las disposiciones

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

DECRETO 1861 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA CONSIDERANDO

República de Colombia libertad VOrden DECRETO 1861 Por el cual se reglamenta parcialmente el artículo 25 de la Ley 1450 de 2011, en relación con el régimen de inversiones aplicable a los patrimonios autónomos

República de Colombia libertad VOrden DECRETO 1861 Por el cual se reglamenta parcialmente el artículo 25 de la Ley 1450 de 2011, en relación con el régimen de inversiones aplicable a los patrimonios autónomos

MANUAL DE TRATAMIENTO Y RESOLUCIÓN DE CONFLICTO DE INTERESES EN LA GESTIÓN DE ADMINISTRACIÓN DE CARTERAS DE APV DE TERCEROS

MANUAL DE TRATAMIENTO Y RESOLUCIÓN DE CONFLICTO DE INTERESES EN LA GESTIÓN DE ADMINISTRACIÓN DE CARTERAS DE APV DE TERCEROS CONSORCIO CORREDORES DE BOLSA S.A. ÍNDICE PÁGINA N INTRODUCCIÓN. DEFINICIONES.

MANUAL DE TRATAMIENTO Y RESOLUCIÓN DE CONFLICTO DE INTERESES EN LA GESTIÓN DE ADMINISTRACIÓN DE CARTERAS DE APV DE TERCEROS CONSORCIO CORREDORES DE BOLSA S.A. ÍNDICE PÁGINA N INTRODUCCIÓN. DEFINICIONES.

Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

REPÚBLICA DE COLOMBIA. liberlod yorden. MINISTERIO DE HACIENDA Y CRÉDITO PlISLlCO 22 JUN201S

REPÚBLICA DE COLOMBIA liberlod yorden MINISTERIO DE HACIENDA Y CRÉDITO PlISLlCO. ". ~- :,....... -..,.....: 22 JUN201S Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con el régimen de

REPÚBLICA DE COLOMBIA liberlod yorden MINISTERIO DE HACIENDA Y CRÉDITO PlISLlCO. ". ~- :,....... -..,.....: 22 JUN201S Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con el régimen de

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

MANUAL DE PROCEDIMIENTOS: TARIFAS: APROBACIÓN Y APLICACIÓN

MANUAL DE PROCEDIMIENTOS: TARIFAS: APROBACIÓN Y APLICACIÓN IMPORTANTE La veracidad y exactitud de la información declarada en el presente es compromiso del responsable del mismo, por lo tanto cualquier

MANUAL DE PROCEDIMIENTOS: TARIFAS: APROBACIÓN Y APLICACIÓN IMPORTANTE La veracidad y exactitud de la información declarada en el presente es compromiso del responsable del mismo, por lo tanto cualquier

PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA.

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

LEY 9/2012, de 14 de noviembre, de reestructuración y resolución de entidades de crédito.

NOTA: SOLO SE INCLUYEN AQUELLOS ARTÍCULOS O APARTADOS QUE HACEN REFERENCIA O TIENEN RELACIÓN CON EL FONDO DE GARANTÍA DE DEPÓSITOS DE ENTIDADES DE CRÉDITO LEY 9/2012, de 14 de noviembre, de reestructuración

NOTA: SOLO SE INCLUYEN AQUELLOS ARTÍCULOS O APARTADOS QUE HACEN REFERENCIA O TIENEN RELACIÓN CON EL FONDO DE GARANTÍA DE DEPÓSITOS DE ENTIDADES DE CRÉDITO LEY 9/2012, de 14 de noviembre, de reestructuración

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

A.M.A., AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.)

") Informe formulado por el Consejo de Administración de A.M.A., AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.) en relación con la cesión de cartera del negocio de A.M.A. en Portugal

Informe formulado por el Consejo de Administración de A.M.A., AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.) en relación con la cesión de cartera del negocio de A.M.A. en Portugal

Política Conflicto de Interés

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

NORMAS SOBRE LIMITES DE ENDEUDAMIENTO, DE RETENCION DE PRIMAS Y DE ADECUACION DE INVERSIONES

NORMAS SOBRE LIMITES DE ENDEUDAMIENTO, DE RETENCION DE PRIMAS Y DE ADECUACION DE INVERSIONES Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-1-97 del 8 de enero de 1997 Modificada en Resolución CD-SIBOIF-199-2-ABR10-2002

NORMAS SOBRE LIMITES DE ENDEUDAMIENTO, DE RETENCION DE PRIMAS Y DE ADECUACION DE INVERSIONES Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-1-97 del 8 de enero de 1997 Modificada en Resolución CD-SIBOIF-199-2-ABR10-2002

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VII.- CONSTITUCIÓN, ORGANIZACIÓN, FUNCIONAMIENTO Y OPERACIONES DE LAS CORPORACIONES DE DESARROLLO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VII.- CONSTITUCIÓN, ORGANIZACIÓN, FUNCIONAMIENTO Y OPERACIONES DE LAS CORPORACIONES DE DESARROLLO

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

FRACCIONAMIENTO DEL RIESGO CREDITICIO Sección 3. Financiaciones comprendidas. 3.2.1.12. Primas por opciones de compra y de venta tomadas.

Sección 3. Financiaciones comprendidas. 3.2.1.12. Primas por opciones de compra y de venta tomadas. 3.2.1.13. Anticipos y préstamos al Fondo de Garantía de los Depósitos. 3.2.1.14. Obligaciones negociables

Sección 3. Financiaciones comprendidas. 3.2.1.12. Primas por opciones de compra y de venta tomadas. 3.2.1.13. Anticipos y préstamos al Fondo de Garantía de los Depósitos. 3.2.1.14. Obligaciones negociables

Informativo Legal. Pensión de Invalidez. Qué es la Pensión de Invalidez? INVALIDEZ TRANSITORIA PARCIAL

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Superintendencia de Administradoras de Fondos de Pensiones

Superintendencia de Administradoras de Fondos de Pensiones CIRCULAR N 442 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio

Superintendencia de Administradoras de Fondos de Pensiones CIRCULAR N 442 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio

COMUNICACIÓN A 5236 27/10/2011

2011 Año del Trabajo Decente, la Salud y Seguridad de los Trabajadores A LAS ENTIDADES FINANCIERAS, A LAS CASAS, AGENCIAS Y OFICINAS DE CAMBIO: COMUNICACIÓN A 5236 27/10/2011 Ref.: Circular CAMEX 1-675

2011 Año del Trabajo Decente, la Salud y Seguridad de los Trabajadores A LAS ENTIDADES FINANCIERAS, A LAS CASAS, AGENCIAS Y OFICINAS DE CAMBIO: COMUNICACIÓN A 5236 27/10/2011 Ref.: Circular CAMEX 1-675

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

PLAN DE REFORMA DE GESTION DE LA DEUDA

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

EL SECTOR DE LA MEDIACIÓN EN ESPAÑA

EL SECTOR DE LA MEDIACIÓN EN ESPAÑA 21 de Noviembre de 2007 Estructura del documento Datos cuantitativos relativos a 2006 Datos registrales Volumen de negocio intermediado Gestión empresarial Tendencias

EL SECTOR DE LA MEDIACIÓN EN ESPAÑA 21 de Noviembre de 2007 Estructura del documento Datos cuantitativos relativos a 2006 Datos registrales Volumen de negocio intermediado Gestión empresarial Tendencias

Política contable Beneficios a los empleados (NIC 19) Ref. N PC

Ref. N PC") Política contable Beneficios a los empleados (NIC 19) Ref. N PC Este documento contiene información de propiedad de Chubb Compañía de Seguros Generales S.A. Antes de utilizar alguna copia de este documento,

Política contable Beneficios a los empleados (NIC 19) Ref. N PC Este documento contiene información de propiedad de Chubb Compañía de Seguros Generales S.A. Antes de utilizar alguna copia de este documento,

POLÍTICA DE SOLVENCIA AFP PROVIDA S.A. Versión 001-31.07.2014 Página 1 de 8

POLÍTICA DE SOLVENCIA AFP PROVIDA S.A. Versión 001-31.07.2014 Página 1 de 8 Título Política de Solvencia ProVida AFP Unidad de Origen Gerencia Financiero Control Interno Financiero Versión 001 Fecha Emisión

POLÍTICA DE SOLVENCIA AFP PROVIDA S.A. Versión 001-31.07.2014 Página 1 de 8 Título Política de Solvencia ProVida AFP Unidad de Origen Gerencia Financiero Control Interno Financiero Versión 001 Fecha Emisión

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

SECCIÓN I. Preguntas en relación con la implementación de las disposiciones de la convención seleccionadas para ser analizadas en la tercera ronda.

SECCIÓN I Preguntas en relación con la implementación de las disposiciones de la convención seleccionadas para ser analizadas en la tercera ronda. CAPÍTULO PRIMERO: Negación o impedimento de beneficios

SECCIÓN I Preguntas en relación con la implementación de las disposiciones de la convención seleccionadas para ser analizadas en la tercera ronda. CAPÍTULO PRIMERO: Negación o impedimento de beneficios

INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO

Av. Benavides 1555, Of. 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO Información financiera al 31 de diciembre del 2012 Antecedentes El sistema de seguros peruano

Av. Benavides 1555, Of. 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO Información financiera al 31 de diciembre del 2012 Antecedentes El sistema de seguros peruano

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

JUNTA MONETARIA RESOLUCIÓN JM-120-2011

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva

MANUAL DE MANEJO DE INFORMACIÓN SOCIAL ARTICULO 46 DE LA LEY N 18.046. (Ley N 20.382 Sobre Gobiernos Corporativos) EUROAMERICA SEGUROS DE VIDA S.A.

EUROAMERICA SEGUROS DE VIDA S.A.") 1 MANUAL DE MANEJO DE INFORMACIÓN SOCIAL ARTICULO 46 DE LA LEY N 18.046 (Ley N 20.382 Sobre Gobiernos Corporativos) EUROAMERICA SEGUROS DE VIDA S.A. ENERO 2010 Aprobado en sesión de Directorio Sociedad

1 MANUAL DE MANEJO DE INFORMACIÓN SOCIAL ARTICULO 46 DE LA LEY N 18.046 (Ley N 20.382 Sobre Gobiernos Corporativos) EUROAMERICA SEGUROS DE VIDA S.A. ENERO 2010 Aprobado en sesión de Directorio Sociedad

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

ADMINISTRACION MONETARIA Y FINANCIERA JUNTA MONETARIA

ADMINISTRACION MONETARIA Y FINANCIERA JUNTA MONETARIA Reglamento de Prestamista de Ultima Instancia Enero, 2004../ REGLAMENTO PRESTAMISTA DE ULTIMA INSTANCIA CAPITULO I OBJETIVO Y ALCANCE DEL REGLAMENTO

ADMINISTRACION MONETARIA Y FINANCIERA JUNTA MONETARIA Reglamento de Prestamista de Ultima Instancia Enero, 2004../ REGLAMENTO PRESTAMISTA DE ULTIMA INSTANCIA CAPITULO I OBJETIVO Y ALCANCE DEL REGLAMENTO

LAS SOCIEDADES CALIFICADORAS DE RIESGO CNV EDUCACIÓN BURSÁTIL. Asunción - Paraguay

LAS SOCIEDADES CALIFICADORAS DE RIESGO EN EL PARAGUAY EDUCACIÓN BURSÁTIL CNV Asunción - Paraguay CALIFICACIÓN DE RIESGO - CONCEPTO Una calificación de riesgo es una opinión especializada, realizada por

LAS SOCIEDADES CALIFICADORAS DE RIESGO EN EL PARAGUAY EDUCACIÓN BURSÁTIL CNV Asunción - Paraguay CALIFICACIÓN DE RIESGO - CONCEPTO Una calificación de riesgo es una opinión especializada, realizada por

Resumen General del Manual de Organización y Funciones

Superintendencia Adjunta de Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS Nº 177-2011, del 07 de abril de

Superintendencia Adjunta de Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS Nº 177-2011, del 07 de abril de

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

VICEMINISTERIO DE VIVIENDA Y URBANISMO DIRECCIÓN NACIONAL DE VIVIENDA

Ley que crea las Empresas Administradoras Hipotecarias Ley N 28971 27/01/2007 CONCORDANCIAS: Artículo 1.- De las Empresas Administradoras Hipotecarias Las Empresas Administradoras Hipotecarias son empresas

Ley que crea las Empresas Administradoras Hipotecarias Ley N 28971 27/01/2007 CONCORDANCIAS: Artículo 1.- De las Empresas Administradoras Hipotecarias Las Empresas Administradoras Hipotecarias son empresas

REGLAMENTO PARA LA UTILIZACIÓN DE LOS RECURSOS DE ASISTENCIA AID-515-0236 LÍNEA DE CRÉDITO N 2A

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA LA UTILIZACIÓN DE LOS RECURSOS DE ASISTENCIA AID-515-0236 LÍNEA DE CRÉDITO N 2A APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA EN LA SESIÓN

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA LA UTILIZACIÓN DE LOS RECURSOS DE ASISTENCIA AID-515-0236 LÍNEA DE CRÉDITO N 2A APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA EN LA SESIÓN

Que es procedente determinar los conceptos generales para los mecanismos técnico financieros y los requisitos legales del sector seguros;

DECRETO SUPREMO Nº 25201 HUGO BANZER SUAREZ PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA CONSIDERANDO: Que la Ley 1883 del 25 de junio de 1998, Ley de Seguros, establece en su articulo 57 que el Poder Ejecutivo

DECRETO SUPREMO Nº 25201 HUGO BANZER SUAREZ PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA CONSIDERANDO: Que la Ley 1883 del 25 de junio de 1998, Ley de Seguros, establece en su articulo 57 que el Poder Ejecutivo

LIBERTY SEGUROS DE VIDA S.A. Política De Tratamiento de Datos Personales. Introducción

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

MEMORANDO. Referencia: Resolución UIF N 202/2015 sobre seguros, derogatoria de la Resolución UIF N 230/2011.

MEMORANDO Destinatario: Exclusivo para clientes de Marteau. Abogados / Attorneys-at-Law. Responsable: MARTEAU. Abogados / Attorneys-at-Law. Lugar y fecha: Buenos Aires, 26 de junio de 2015. Referencia:

MEMORANDO Destinatario: Exclusivo para clientes de Marteau. Abogados / Attorneys-at-Law. Responsable: MARTEAU. Abogados / Attorneys-at-Law. Lugar y fecha: Buenos Aires, 26 de junio de 2015. Referencia:

Reglamentación Ley Mercado de Capitales. Reglamentación C.N.V. de la Ley 26.831 y Decreto Reglamentario 1023/13. Nuevo texto ordenado 2013

Reglamentación Ley Mercado de Capitales Reglamentación C.N.V. de la Ley 26.831 y Decreto Reglamentario 1023/13 Nuevo texto ordenado 2013 Tipos de Agentes (Título VII N.T.) Agente Productor Agente de Negociación

Reglamentación Ley Mercado de Capitales Reglamentación C.N.V. de la Ley 26.831 y Decreto Reglamentario 1023/13 Nuevo texto ordenado 2013 Tipos de Agentes (Título VII N.T.) Agente Productor Agente de Negociación

RESOLUCIÓN DE MESA DIRECTIVA N 1627

RESOLUCIÓN DE MESA DIRECTIVA N 1627 VISTO: La Resolución Técnica N 26 Normas Contables Profesionales: Adopción de las Normas Internacionales de Información Financiera (NIIF) del Consejo de Normas Internacionales

RESOLUCIÓN DE MESA DIRECTIVA N 1627 VISTO: La Resolución Técnica N 26 Normas Contables Profesionales: Adopción de las Normas Internacionales de Información Financiera (NIIF) del Consejo de Normas Internacionales

Fondos de Pensiones Privados Nueva Regulación Ley 67 de 2011

Fondos de Pensiones Privados Nueva Regulación Ley 67 de 2011 Juan Manuel Martans S. Comisionado Vice Presidente Superintendencia del Mercado de Valores Panamá Noviembre - 2011 ADVERTENCIA LEGAL Las opiniones

Fondos de Pensiones Privados Nueva Regulación Ley 67 de 2011 Juan Manuel Martans S. Comisionado Vice Presidente Superintendencia del Mercado de Valores Panamá Noviembre - 2011 ADVERTENCIA LEGAL Las opiniones

Informe Sectorial. Superintendencia de Bancos Guatemala / Elaboración: PCR

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

REGLAMENTO INTERNO DE CONDUCTA

REGLAMENTO INTERNO DE CONDUCTA Introducción TUTRIPLEA FINANCE PFP, S.L. (en adelante, TUTRIPLEA ) es una plataforma de financiación participativa inscrita en el Registro de la CNMV con el nº y, asimismo,

REGLAMENTO INTERNO DE CONDUCTA Introducción TUTRIPLEA FINANCE PFP, S.L. (en adelante, TUTRIPLEA ) es una plataforma de financiación participativa inscrita en el Registro de la CNMV con el nº y, asimismo,

<<Las sociedades deberán publicar de forma expresa las informaciones sobre plazos de pago a sus proveedores en la Memoria de sus cuentas anuales.

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con los aplazamientos de pago a proveedores

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con los aplazamientos de pago a proveedores

Qué es el Fondo de Seguro de Depósito?

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

C I R C U L A R N 2.212

Montevideo, 05 de enero de 2015 C I R C U L A R N 2.212 Ref: RECOPILACIÓN DE NORMAS DE SEGUROS Y REASEGUROS - ARMONIZACIÓN LIBRO V - Transparencia y Conductas de Mercado. Se pone en conocimiento que la

Montevideo, 05 de enero de 2015 C I R C U L A R N 2.212 Ref: RECOPILACIÓN DE NORMAS DE SEGUROS Y REASEGUROS - ARMONIZACIÓN LIBRO V - Transparencia y Conductas de Mercado. Se pone en conocimiento que la

EL MERCADO SECUNDARIO

EL MERCADO SECUNDARIO 1. Propósito y visión general Este capítulo describe cómo los préstamos se venden en el mercado secundario y la forma en la que la garantía entra en juego en caso de incumplimiento

EL MERCADO SECUNDARIO 1. Propósito y visión general Este capítulo describe cómo los préstamos se venden en el mercado secundario y la forma en la que la garantía entra en juego en caso de incumplimiento

RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO LIBRO II REQUISITOS MÍNIMOS DE LIQUIDEZ Y RELACIONES TÉCNICAS

RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO LIBRO II REQUISITOS MÍNIMOS DE LIQUIDEZ Y RELACIONES TÉCNICAS PARTE PRIMERA: REQUISITOS MÍNIMOS DE LIQUIDEZ TÍTULO I - NORMAS GENERALES

RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO LIBRO II REQUISITOS MÍNIMOS DE LIQUIDEZ Y RELACIONES TÉCNICAS PARTE PRIMERA: REQUISITOS MÍNIMOS DE LIQUIDEZ TÍTULO I - NORMAS GENERALES

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda