IMPUESTO SOBRE LA RENTA PERSONAS FISICAS L.C. Y MDF DIONISIO PEREZ CASTAÑEDA

|

|

|

- Nicolás Correa

- hace 5 años

- Vistas:

Transcripción

1 IMPUESTO SOBRE LA RENTA PERSONAS FISICAS L.C. Y MDF DIONISIO PEREZ CASTAÑEDA

2

3 Al momento de empezar tu negocio o en conjunto con tus amigos (que más tarde se convertirán en tus socios) debes de saber que es lo que más le conviene al negocio. Ser una persona moral? O mejor una persona física?, pero sabes cual es la diferencia entre ellas?

4 En México, según el Código Fiscal de la Federación (Art 8 CFF) existen dos tipos de personas, las personas físicas y las personas morales. Una persona física es todo miembro de la especie humana con la posibilidad de adquirir derechos y contraer obligaciones. Mientras que una persona moral, es un conjunto de personas físicas que se unen con un fin especifico, por ejemplo formar una sociedad o una empresa

5

6 Diferencias entre una persona física y una persona moral 1. Las personas físicas se individualizan por su nombre y las personas morales se distinguen por una razón social. La razón social puede hacer referencia a la actividad que desarrolla la sociedad o ser un nombre inventado. 2. Las personas morales no tienen cuerpo material que se pueda tocar. Sin embargo la ley les da capacidad jurídica para tener derechos y obligaciones, mientras que las personas físicas, al ser individuos sí tienen un cuerpo material que se puede percibir y tocar.

7 3. Las personas físicas pueden contraer obligaciones después de haber alcanzado la mayoría de edad. Las personas morales tienen la capacidad de ejercer derechos y contraer obligaciones desde su creación, aunque son limitadas según el fin por el que se crearon. 4. Las personas morales no pueden tener un estado civil. A diferencia de las personas físicas que pueden tener un estado civil de soltería o matrimonio.

8 5. Todas las personas morales creadas conforme a las leyes mexicanas y que tienen su domicilio en el territorio nacional, se consideran mexicanas. Las personas físicas pueden tener más de una nacionalidad.

9 Cuando un contribuyente quiere darse de alta en el SAT sus dudas son muchas respecto a qué tipo de contribuyente puede darse de alta. Dentro de la Ley del Impuesto sobre la Renta vigente, es claro que, se tienen diferencias en el esquema de tributación de una Persona Moral con el de una Persona Física en las actividades empresariales.

10 Según cifras oficiales más del 90% de los contribuyentes inscritos en el Servicio de Administración Tributaria son Personas Físicas.

11 ACTIVIDADES EMPRESARIALES Y PROFESIONALES

12 Es indispensable que quien va a iniciar una actividad empresarial, piense varias veces y debidamente razonado, sí los objetivos de negocios y los fiscales son compatibles, entonces el desarrollar la actividad empresarial mediante una(s) persona(s) física(s) siempre dará más ventajas en el libre flujo de recursos a el (los) propietario(s).

13

14 Ventajas de ser Persona Física o lo que es lo mismo las desventajas de las Personas Morales: 1.- No existen gastos de constitución o notariales para iniciar actividades. 2.- Hay libertad de decisiones. 3.- No tienen la obligación de contar con cuentas de obligación fiscal de CUFIN y CUCA.

15 4.- Tiene varias opciones en el régimen de actividades empresariales en el Impuesto sobre la Renta: a) Régimen General. b) Régimen Incorporación Fiscal c) Asimilables a salarios. 5.- En actividades del sector primario existe el beneficio de la reducción del Impuesto sobre la Renta. 6.- Acumulación de los ingresos al cobro.

16 7.- Les aplican los estímulos fiscales de la Ley de Ingresos de la Federación. 8.- No existen los periodos de disolución y liquidación. 9.- No existen Dividendos Fictos No se tienen limitantes para retirar las utilidades No se tiene limitantes para reembolsar o reducir el patrimonio

17 12.- No se tiene la tasa adicional del 10% en el retiro de utilidades Existe limitante a la responsabilidad solidaria fiscal dentro del artículo 26-A del Código Fiscal de la Federación Se deducen las Compras y no el Costo de Ventas.

18 15.- No se tiene que evaluar la producción para efectos fiscales de los productos terminados, en caso de actividades de transformación Se puede ser socio de una Cooperativa de Consumo 17.- Se puede ser parte en un Contrato de Asociación en Participación Nota: Listado extraído del boletín del CCPG del mes de enero de 2016

19

20

21 Eres una Persona Física con Actividad Empresarial si tu negocio es... Refaccionaria, ferretería, guarderías, kinder, escuela, minisúper, tiendas de abarrotes, bar, cantina, cocina económica, cafetería, restaurante, imprenta, taller mecánico, actividad ganadera, agrícola, pesca, silvícola, entre otras.

22 Si eres una persona que recibe un ingreso por cualquiera de estas actividades, estas obligado a pagar impuestos como Persona Física con Actividad Empresarial.

23 Si una persona está registrado en el régimen de actividad empresarial deduce al igual que una persona moral, sólo que se hará cuando exista realmente una salida de efectivo

24 Cabe mencionar que si tus ingresos no superan los 2 millones de pesos anuales y tu empresa, negocio u organización únicamente realiza actividades empresariales, que enajene bienes o que simplemente preste un servicio por los que no se requiera un título profesional para realizarlo, puede tributar en el Régimen de Incorporación Fiscal (RIF).

25 Dentro del capitulo II del titulo IV de la LISR se encuentran las Personas Físicas que realizan actividades empresariales y profesionales, las cuales se dividen en dos secciones: Actividades Empresariales y Profesionales en general (Arts. 100 a 110) Régimen de Incorporación Fiscal (Arts. 111 a 113)

26 CFF, nos indica: Articulo 16. Se entenderá por actividades empresariales las siguientes: I. Las comerciales que son las que de conformidad con las leyes federales tienen ese carácter y no están comprendidas enlas fracciones siguientes. II. Las industriales entendidas como la extracción, conservación o transformación de materias primas, acabado de productos y la elaboración de satisfactores.

27 III. Las agrícolas que comprenden las actividades de siembra, cultivo, cosecha y la primera enajenación de los productos obtenidos, que no hayan sido objeto de transformación industrial. IV. Las ganaderas que son las consistentes en la cría y engorda de ganado, aves de corral y animales, así como la primera enajenación de sus productos, que no hayan sido objeto de transformación industrial. V. Las de pesca que incluyen la cría, cultivo, fomento y cuidado de la reproducción de toda clase de especies marinas y de agua dulce, incluida la acuacultura, así como la captura y extracción de las mismas y la primera enajenación de esos productos, que no hayan sido objeto de transformación industrial.

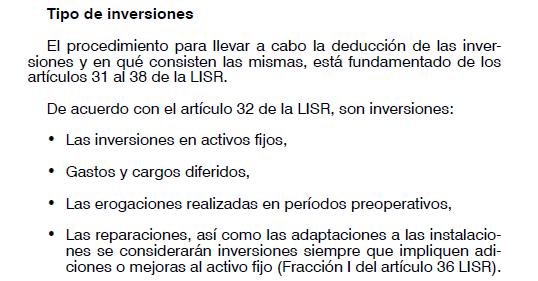

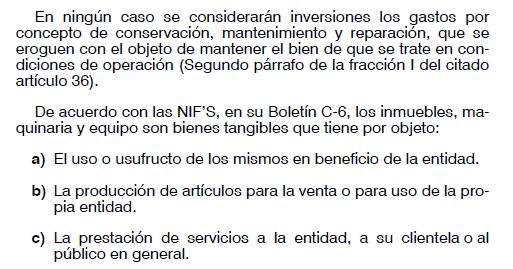

28 VI. Las silvícola que son las de cultivo de los bosques o montes, así como la cría, conservación, restauración, fomento y aprovechamiento de la vegetación de los mismos y la primera enajenación de sus productos, que no hayan sido objeto de transformación industrial

29 Se considera empresa la persona física o moral que realice las actividades a que se refiere este artículo, ya sea directamente, a través de fideicomiso o por conducto de terceros; por establecimiento se entenderá cualquier lugar de negocios en que se desarrollen, parcial o totalmente, las citadas actividades empresariales.

30 Ingresos por la prestación de un servicio profesional, la remuneraciones que deriven de un servicio independiente, y cuyos ingresos no estén considerados en el capitulo I del titulo IV de la LISR. Artistas, Contadores, Médicos, Abogados, Deportistas, toreros, arquitectos, dentistas.

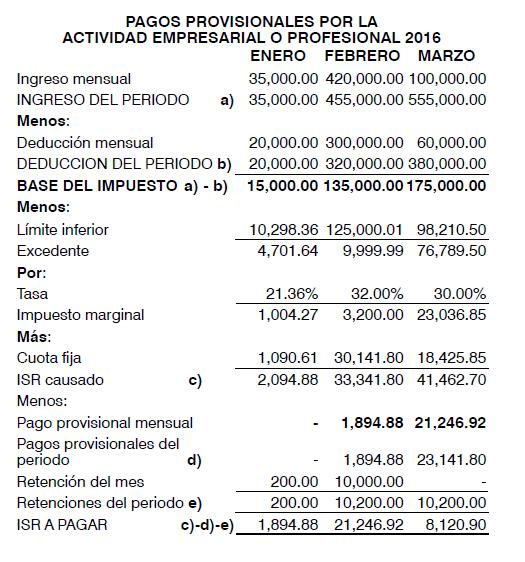

31 En este régimen fiscal también deben tributar las PF residentes en el extranjero con uno o varios establecimientos permanentes en el país, por los ingresos atribuibles a los mismos, derivados de las actividades empresariales o de la prestación de servicios profesionales.

32 Sujeto y Objeto Los sujetos del impuesto, son todas aquellas personas físicas que perciban ingresos derivados por, actividades empresariales o de la prestación de servicios profesionales. (Art. 100 )

33 Base El calculo del ISR anual a cargo, se deberá calcular conforme al art. 109 en los términos del art. 152 de la misma ley. Ingresos acumulables -Deducciones autorizadas =Utilidad fiscal -PTU -Perdida fiscal =Utilidad gravable (art.101 mención de dichos ingresos) (Art.102 consideración de ingresos acumulables) (Art. 103 Deducciones autorizadas) ( Art. 105 Requisitos para las deducciones autorizadas)

34 Es básico conocer los siguientes artículos para hacer una adecuada aplicación de las deducciones.

35 Art 104 LISR Deducción de las Inversiones Se consideraran todas aquellas que sean señaladas el art 32 de la LISR

36

37

38 De acuerdo al art 106 de la LISR las personas físicas con actividad empresariales y profesionales efectuaran pagos provisionales mensuales a cuenta del ISR del ejercicio.

39

40

41 Base del ISR anual.

42

43

44

45 El Art 110 de la LISR nos habla acerca de otras obligaciones que tendrán los contribuyentes de este régimen.

46

47

48

49 REGIMEN DE INCORPORACIÓN FISCAL

50 De acuerdo con la exposición de motivos de la reforma fiscal para el 2014, es solo aplicable para PF que realicen actividades empresariales, que enajenen bienes o que presten servicios por los que no se requiera para su realización de un titulo profesional, con ingresos anuales no superiores a dos millones de pesos.

51

52 No podrán ser RIF: Los socios o accionistas Los contribuyentes que realicen actividades relacionadas con bienes raíces, capitales inmobiliarios, negocios inmobiliarios o actividades financieras Quienes obtengan ingresos por comisión, mediación, agencia, representación, correduría, consignación o distribución.

53 Las personas que obtengan ingresos por espectáculos públicos y franquiciatarios Los contribuyentes que realicen actividades a través de fideicomisos o en asociación en participación. En el caso de mediación y comisión, sus ingresos no excedan el 30% de sus ingresos totales.

54 El mismo Art. 111 de la LISR nos indica que los RIF podrán deducir las erogaciones efectivamente realizadas en el ejercicio para la adquisición de activos fijos, gastos o cargos diferidos. Si llegaran a tener mas deducciones que ingresos en un periodo, lo podrán deducir en los siguientes periodos.

55 Dentro de las principales obligaciones que nos indica el Art. 112 tenemos: Registrar las operaciones en medios electrónicos Presentar declaraciones bimestrales que serán considerados pagos definitivos.

56 El Art. 113, nos indica el proceso a seguir en caso de la enajenación de toda la negociación

57 ARRENDAMIENTO DE INMUEBLES

58

59

60 De acuerdo al articulo 114 de la LISR, se consideran ingresos por otorgar el uso o goce temporal de bienes inmuebles, los siguientes: 1. Los provenientes del arrendamiento o subarrendamiento y, en general, por otorgar en titulo oneroso, el uso o goce temporal de bienes inmuebles, en cualquier otra forma. 2. Los rendimientos de certificados de participación inmobiliaria no amortizables

61 Deducción opcional sin comprobación ( Deducción Ciega ) Según el articulo 115 de la LISR, los contribuyentes que otorguen el uso o goce temporal de bienes inmuebles, sin importar si se destinan a casa habitación, podrán deducir el 35%

62

63 Ingresos exentos de acuerdo al art 93 de la LISR.

64 Que hacer si el contribuyente utiliza parte del bien que se otorga en arrendamiento?

65

66

67

68 Pagos provisionales en forma trimestral.

69

70

71 POR SU ATENCIÓN GRACIAS

Régimen Fiscal del Sector Ganadero

Régimen Fiscal del Sector Ganadero Dirigido a Productores y Asociaciones Ganaderas Locales C.P.C. Epigmenio Ramiro Rosas M.F. Tuxpan, Ver. A 26 de Agosto de 2016. Régimen Fiscal del Sector Ganadero De

Régimen Fiscal del Sector Ganadero Dirigido a Productores y Asociaciones Ganaderas Locales C.P.C. Epigmenio Ramiro Rosas M.F. Tuxpan, Ver. A 26 de Agosto de 2016. Régimen Fiscal del Sector Ganadero De

Incorporación Fiscal?

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

Régimen de Incorporación Fiscal (RIF)

") Régimen de Incorporación Fiscal (RIF) Octubre de 2015 Haydee Zizumbo Ramírez Quiénes pueden estar en este régimen? Art. 111. Los contribuyentes personas físicas que realicen únicamente actividades empresariales,

Régimen de Incorporación Fiscal (RIF) Octubre de 2015 Haydee Zizumbo Ramírez Quiénes pueden estar en este régimen? Art. 111. Los contribuyentes personas físicas que realicen únicamente actividades empresariales,

BOLETÍN UNIVERSIDAD DE GUADALAJARA A.C. FISCAL 134

BOLETÍN UNIVERSIDAD DE GUADALAJARA A.C. FISCAL 134 COLEGIO DE CONTADORES PÚBLICOS Octubre 2016 Comisión Fiscal C.P.C. y M.I. Javier Pérez López Presidente Consejo Directivo CASO PRACTICO DETERMINACION

BOLETÍN UNIVERSIDAD DE GUADALAJARA A.C. FISCAL 134 COLEGIO DE CONTADORES PÚBLICOS Octubre 2016 Comisión Fiscal C.P.C. y M.I. Javier Pérez López Presidente Consejo Directivo CASO PRACTICO DETERMINACION

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas Francisco Wilson Agenda Para personas físicas: 1 Impuesto Sobre la Renta (ISR) 2 Impuesto al Valor Agregado (IVA) 3

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas Francisco Wilson Agenda Para personas físicas: 1 Impuesto Sobre la Renta (ISR) 2 Impuesto al Valor Agregado (IVA) 3

Dr. Jorge Marcos García Landa

Dr. Jorge Marcos García Landa Personas Morales con fines no lucrativos y Físicas. Algunas reformas Se elimina la deducción inmediata de activos fijos. D.T. 9º. F. XXXIV. No podrán deducir a partir del

Dr. Jorge Marcos García Landa Personas Morales con fines no lucrativos y Físicas. Algunas reformas Se elimina la deducción inmediata de activos fijos. D.T. 9º. F. XXXIV. No podrán deducir a partir del

Metodología de la Investigación

Metodología de la Investigación 1 Sesión No. 4 Código Fiscal de la Federación Objetivo: Al finalizar la presente sesión, el alumno comprenderá la importancia del código fiscal de la federación y analizará

Metodología de la Investigación 1 Sesión No. 4 Código Fiscal de la Federación Objetivo: Al finalizar la presente sesión, el alumno comprenderá la importancia del código fiscal de la federación y analizará

Centro de Estudios de las Finanzas Públicas. Gastos Fiscales en el Sector Primario I. Presupuesto de Gastos Fiscales

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 047 / 2012 2 de agosto de 2012 Gastos Fiscales en el Sector Primario 2012-2013 I. Presupuesto de Gastos Fiscales El pasado 30 de

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 047 / 2012 2 de agosto de 2012 Gastos Fiscales en el Sector Primario 2012-2013 I. Presupuesto de Gastos Fiscales El pasado 30 de

El pago del Impuesto sobre la Renta por actividades profesionales

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de manera

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de manera

Ingresos por arrendamiento de personas físicas. Mtra. Patricia Gutiérrez Moreno

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

MANUAL DE CASOS PRACTICOS ISR

MANUAL DE CASOS PRACTICOS ISR Pérez Chávez Fol Olguín Mediante el estudio de esta obra, los interesados en el área fiscal estarán en posibilidad de conocer las modificaciones que sufre la Ley del ISR cada

MANUAL DE CASOS PRACTICOS ISR Pérez Chávez Fol Olguín Mediante el estudio de esta obra, los interesados en el área fiscal estarán en posibilidad de conocer las modificaciones que sufre la Ley del ISR cada

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT (E-PUB) Pérez Chávez Fol Olguín

Pérez Chávez Fol Olguín") GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT (E-PUB) Pérez Chávez Fol Olguín Mediante esta guía, los lectores estarán en posibilidad de entender y aplicar de inmediato las disposiciones fiscales más

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT (E-PUB) Pérez Chávez Fol Olguín Mediante esta guía, los lectores estarán en posibilidad de entender y aplicar de inmediato las disposiciones fiscales más

Resumen de las Disposiciones fiscales del IETU

Resumen de las Disposiciones fiscales del IETU En la LIETU, se establece como sujetos de este impuesto: Las personas físicas y las morales residentes en territorio nacional, así como los residentes en

Resumen de las Disposiciones fiscales del IETU En la LIETU, se establece como sujetos de este impuesto: Las personas físicas y las morales residentes en territorio nacional, así como los residentes en

Impuesto Sobre la Renta Personas Físicas. Modificaciones para 2014 C.P.C. Manuel Gómez Sánchez Aldana

Impuesto Sobre la Renta Personas Físicas Modificaciones para 2014 C.P.C. Manuel Gómez Sánchez Aldana Incremento en tarifa de ISR para Personas Físicas La tarifa del Impuesto Sobre la Renta para personas

Impuesto Sobre la Renta Personas Físicas Modificaciones para 2014 C.P.C. Manuel Gómez Sánchez Aldana Incremento en tarifa de ISR para Personas Físicas La tarifa del Impuesto Sobre la Renta para personas

PRÓLOGO PRESENTACIÓN... 15

ÍNDICE í n d i c e PRÓLOGO... 13 PRESENTACIÓN... 15 CAPÍTULO 1 INTRODUCCIÓN 1.1 Antecedentes y características del régimen especial de tributación... 21 1.2 Antecedentes del cambio de régimen especial

ÍNDICE í n d i c e PRÓLOGO... 13 PRESENTACIÓN... 15 CAPÍTULO 1 INTRODUCCIÓN 1.1 Antecedentes y características del régimen especial de tributación... 21 1.2 Antecedentes del cambio de régimen especial

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

Breves Fiscales. C.P.C. Horacio Sánchez Muñiz Socio. C.P. Luis Manuel Méndez Rodríguez. Acumulación de anticipos por algunos servicios

Breves Fiscales C.P.C. Horacio Sánchez Muñiz Socio C.P. Luis Manuel Méndez Rodríguez 23 de noviembre de 2011 Acumulación de anticipos por algunos servicios Agradeciendo nuevamente el tiempo que los gentiles

Breves Fiscales C.P.C. Horacio Sánchez Muñiz Socio C.P. Luis Manuel Méndez Rodríguez 23 de noviembre de 2011 Acumulación de anticipos por algunos servicios Agradeciendo nuevamente el tiempo que los gentiles

DIPLOMADO EN ISR PERSONAS FÍSICAS (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO.

Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO.") DIPLOMADO EN ISR PERSONAS FÍSICAS 2014 (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO. CAPÍTULO II ACTIVIDADES EMPRESARIALES Y PROFESIONALES (Sección I) a) Sujetos

DIPLOMADO EN ISR PERSONAS FÍSICAS 2014 (Actividades empresariales y profesionales) Expositor: C.P.C. FRANCISCO CÁRDENAS GUERRERO. CAPÍTULO II ACTIVIDADES EMPRESARIALES Y PROFESIONALES (Sección I) a) Sujetos

BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol Actualmente existe una amplia gama de beneficios dirigidos a los causantes de impuestos cuya

BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol Actualmente existe una amplia gama de beneficios dirigidos a los causantes de impuestos cuya

Propuesta de Reformas Fiscales 2014 Septiembre 2013

www.pwc.com/mx Propuesta de Reformas Fiscales 2014 Septiembre 2013 Agenda Impuesto Sobre la Renta Impuesto a los Depósitos en Efectivo Impuesto Empresarial a Tasa Única Impuesto Sobre la Renta Antecedentes

www.pwc.com/mx Propuesta de Reformas Fiscales 2014 Septiembre 2013 Agenda Impuesto Sobre la Renta Impuesto a los Depósitos en Efectivo Impuesto Empresarial a Tasa Única Impuesto Sobre la Renta Antecedentes

REGIMEN DE INCORPORACION FISCAL (REINCO/ RIF)

") REGIMEN DE INCORPORACION FISCAL (REINCO/ RIF) GENERALIDADES: Sustituye el Régimen Intermedio y REPECO. Temporal 10 años. Su principal objetivo es simplificar y promover la formalidad de las P.F. que realicen

REGIMEN DE INCORPORACION FISCAL (REINCO/ RIF) GENERALIDADES: Sustituye el Régimen Intermedio y REPECO. Temporal 10 años. Su principal objetivo es simplificar y promover la formalidad de las P.F. que realicen

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA IMPUESTO SOBRE LA RENTA DE PERSONAS FÍSICAS QUE TRIBUTAN EN EL RÉGIMEN INTERMEDIO 2007 SUJETOS Personas físicas que realicen exclusivamente

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA IMPUESTO SOBRE LA RENTA DE PERSONAS FÍSICAS QUE TRIBUTAN EN EL RÉGIMEN INTERMEDIO 2007 SUJETOS Personas físicas que realicen exclusivamente

Impuesto sobre la Renta Personas Morales

Impuesto sobre la Renta Personas Morales La CPEUM en el artículo 31 fracción IV Obligación de los mexicanos contribuir Gasto Público Proporcional Equitativa Leyes Características de los Impuestos Pagada

Impuesto sobre la Renta Personas Morales La CPEUM en el artículo 31 fracción IV Obligación de los mexicanos contribuir Gasto Público Proporcional Equitativa Leyes Características de los Impuestos Pagada

Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

Régimen de Incorporación Fiscal.

Régimen de Incorporación Fiscal. Objetivos del Régimen Facilitar cumplimiento de obligaciones fiscales. Simplificación de trámites. Esquema de cultura en el pago de impuestos. Combatir la informalidad.

Régimen de Incorporación Fiscal. Objetivos del Régimen Facilitar cumplimiento de obligaciones fiscales. Simplificación de trámites. Esquema de cultura en el pago de impuestos. Combatir la informalidad.

MANEJO DEL PROCESO TRIBUTARIO PERSONAS FISICAS (APUNTES)

") MANEJO DEL PROCESO TRIBUTARIO PERSONAS FISICAS (APUNTES) 1. Determinación de las obligaciones y deducciones de las personas físicas 1.1. Identifica a las personas físicas de acuerdo con la ley del I.S.R.

MANEJO DEL PROCESO TRIBUTARIO PERSONAS FISICAS (APUNTES) 1. Determinación de las obligaciones y deducciones de las personas físicas 1.1. Identifica a las personas físicas de acuerdo con la ley del I.S.R.

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT Pérez Chávez Fol Olguín Mediante esta guía, los lectores estarán en posibilidad de entender y aplicar de inmediato las disposiciones fiscales más utilizadas,

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT Pérez Chávez Fol Olguín Mediante esta guía, los lectores estarán en posibilidad de entender y aplicar de inmediato las disposiciones fiscales más utilizadas,

Conciliación entre el resultado contable y el determinado para el impuesto empresarial a tasa única.

INFORMACIÓN OBTENIDA DEL ANTEPROYECTO DEL ANEXO 16 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PUBLICADA POR EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA EN SU PÁGINA DE INTERNET (www.sat.gob.mx). ANEXO 2. Conciliación

INFORMACIÓN OBTENIDA DEL ANTEPROYECTO DEL ANEXO 16 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PUBLICADA POR EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA EN SU PÁGINA DE INTERNET (www.sat.gob.mx). ANEXO 2. Conciliación

GUIA PRACTICA DE ISR Y IETU Personas físicas

GUIA PRACTICA DE ISR Y IETU Personas físicas Pérez Chávez - Fol Olguín El Impuesto sobre la Renta (ISR) y el Impuesto Empresarial a Tasa Unica (IETU) son tributos complementarios entre sí que algunas personas

GUIA PRACTICA DE ISR Y IETU Personas físicas Pérez Chávez - Fol Olguín El Impuesto sobre la Renta (ISR) y el Impuesto Empresarial a Tasa Unica (IETU) son tributos complementarios entre sí que algunas personas

SEMINARIO IMPUESTOS PERSONAS FISICAS C.P.M.I. Ricardo Reyna

SEMINARIO IMPUESTOS PERSONAS FISICAS 2015 C.P.M.I. Ricardo Reyna Capítulo II Sección I Actividades Empresariales y Profesionales 2 Sujeto del Impuesto ISR Las personas físicas que perciban ingresos derivados

SEMINARIO IMPUESTOS PERSONAS FISICAS 2015 C.P.M.I. Ricardo Reyna Capítulo II Sección I Actividades Empresariales y Profesionales 2 Sujeto del Impuesto ISR Las personas físicas que perciban ingresos derivados

Estimados clientes y amigos:

Septiembre 080/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 7 de septiembre de 2017 Decreto por el

Septiembre 080/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 7 de septiembre de 2017 Decreto por el

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO.

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

Diplomado de Impuestos

Diplomado de Impuestos Call Center: (55) 6390 3055 WhatsApp: (55) 91 67 77 96 Teléfonos: (55) 5601 7371 Ext. 2 Diplomado de Impuestos Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados

Diplomado de Impuestos Call Center: (55) 6390 3055 WhatsApp: (55) 91 67 77 96 Teléfonos: (55) 5601 7371 Ext. 2 Diplomado de Impuestos Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados

Título III. Con fines no lucrativos

CONOCIMIENTOS FISCALES MANUAL BÁSICO CONOCIMIENTOS FISCALES MANUAL BÁSI- 1. Personas morales Título III. Con fines no lucrativos Aquí tributa la sociedad mercantil; sociedad; asociación civil; sociedad

CONOCIMIENTOS FISCALES MANUAL BÁSICO CONOCIMIENTOS FISCALES MANUAL BÁSI- 1. Personas morales Título III. Con fines no lucrativos Aquí tributa la sociedad mercantil; sociedad; asociación civil; sociedad

GUIA PRACTICA DE ISR Personas morales E-PUB

GUIA PRACTICA DE ISR Personas morales E-PUB Pérez Chávez - Fol Olguín Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR),

GUIA PRACTICA DE ISR Personas morales E-PUB Pérez Chávez - Fol Olguín Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR),

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS Expositora C.P.C. M.I. Virginia Ríos Hernández 08 de Octubre del 2014 I. QUIÉNES DEBEN EFECTUAR PAGOS PROVISIONALES Capítulo I. Ingresos

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS Expositora C.P.C. M.I. Virginia Ríos Hernández 08 de Octubre del 2014 I. QUIÉNES DEBEN EFECTUAR PAGOS PROVISIONALES Capítulo I. Ingresos

Agenda Efecto de la reforma en el dictamen fiscal

Agenda Efecto de la reforma en el dictamen fiscal 1. Antecedentes Reforma 2014 2. Dictamen fiscal 2014 3. Topes y sanciones Antecedentes - Reforma 2014 Hasta 2013 A partir de 2014. Dictamen fiscal obligatorio

Agenda Efecto de la reforma en el dictamen fiscal 1. Antecedentes Reforma 2014 2. Dictamen fiscal 2014 3. Topes y sanciones Antecedentes - Reforma 2014 Hasta 2013 A partir de 2014. Dictamen fiscal obligatorio

UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS / SEMANA CREDITOS FC-3 ISR DE LAS

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS / SEMANA CREDITOS FC-3 ISR DE LAS

Cómo se califican los diversos ingresos que se

, ingresos no acumulables y no ingresos de las Personas Morales ARTÍCULOS C.P. José Alfredo Ramírez García Cómo se califican los diversos ingresos que se presentan en la declaración anual cuando son acumulables;

, ingresos no acumulables y no ingresos de las Personas Morales ARTÍCULOS C.P. José Alfredo Ramírez García Cómo se califican los diversos ingresos que se presentan en la declaración anual cuando son acumulables;

LEY DEL IMPUESTO SOBRE LA RENTA ESTRUCTURA GENERAL COMPARATIVA LISR 2013 NUEVA LISR 2014 FICACHI Y ASOCIADOS, S.C. PAG. 1

TÍTULO I DISPOSICIONES GENERALES Artículos 1 a 9-A TÍTULO I DISPOSICIONES GENERALES Artículos 1 a 8 TÍTULO II DE LAS PERSONAS MORALES Disposiciones generales Artículos 10 a 16-BIS TÍTULO II DE LAS PERSONAS

TÍTULO I DISPOSICIONES GENERALES Artículos 1 a 9-A TÍTULO I DISPOSICIONES GENERALES Artículos 1 a 8 TÍTULO II DE LAS PERSONAS MORALES Disposiciones generales Artículos 10 a 16-BIS TÍTULO II DE LAS PERSONAS

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

FLASH INFORMATIVO Decreto por el que se otorgan diversos beneficios fiscales

FLASH INFORMATIVO 2005-3 Decreto por el que se otorgan diversos beneficios fiscales El 26 de enero de 2005 se publicó en el Diario Oficial de la Federación el Decreto por el que se otorgan diversos beneficios

FLASH INFORMATIVO 2005-3 Decreto por el que se otorgan diversos beneficios fiscales El 26 de enero de 2005 se publicó en el Diario Oficial de la Federación el Decreto por el que se otorgan diversos beneficios

USO O GOCE TEMPORAL DE BIENES. Expositor: C.P. FRANCISCO CÁRDENAS GUERRERO.

USO O GOCE TEMPORAL DE BIENES Expositor: C.P. FRANCISCO CÁRDENAS GUERRERO. ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE BIENES INMUEBLES Ø IMPUESTO SOBRE LA RENTA. a) Ingresos objeto

USO O GOCE TEMPORAL DE BIENES Expositor: C.P. FRANCISCO CÁRDENAS GUERRERO. ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE BIENES INMUEBLES Ø IMPUESTO SOBRE LA RENTA. a) Ingresos objeto

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2017

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2017 Pérez Chávez Fol Olguín Campero Guerrero Mediante esta obra los lectores estarán en posibilidad de entender y aplicar de manera inmediata las

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2017 Pérez Chávez Fol Olguín Campero Guerrero Mediante esta obra los lectores estarán en posibilidad de entender y aplicar de manera inmediata las

Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras Facilidades Administrativas 2016

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2015

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2015 Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de inmediato las disposiciones

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2015 Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de inmediato las disposiciones

TALLER DE PRACTICAS FISCALES ISR, IETU, IVA, IDE, IMSS, Infonavit

TALLER DE PRACTICAS FISCALES ISR, IETU, IVA, IDE, IMSS, Infonavit Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de inmediato

TALLER DE PRACTICAS FISCALES ISR, IETU, IVA, IDE, IMSS, Infonavit Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de inmediato

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, INFONAVIT

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, INFONAVIT Pérez Chávez Campero Fol Mediante esta obra el lector estará en posibilidad de entender y aplicar de manera inmediata las disposiciones fiscales que

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, INFONAVIT Pérez Chávez Campero Fol Mediante esta obra el lector estará en posibilidad de entender y aplicar de manera inmediata las disposiciones fiscales que

ALGUNAS ACCIONES INMEDIATAS A EJECUTAR, DERIVADAS DE LA REFORMA FISCAL 2014

ALGUNAS ACCIONES INMEDIATAS A EJECUTAR, DERIVADAS DE LA REFORMA FISCAL 2014 Se deberá aplicar la nueva tarifa mensual del Impuesto Sobre la Renta (ISR) para Personas Físicas (Art. 96 LISR 14) para calcular

ALGUNAS ACCIONES INMEDIATAS A EJECUTAR, DERIVADAS DE LA REFORMA FISCAL 2014 Se deberá aplicar la nueva tarifa mensual del Impuesto Sobre la Renta (ISR) para Personas Físicas (Art. 96 LISR 14) para calcular

Estimados clientes y amigos:

Octubre 089/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 19 de septiembre de 2017 Decreto por el que

Octubre 089/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 19 de septiembre de 2017 Decreto por el que

Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas

Consultoría Fiscal 2014-13 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas El día de hoy, 19 de septiembre de 2014, se publicó en

Consultoría Fiscal 2014-13 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas El día de hoy, 19 de septiembre de 2014, se publicó en

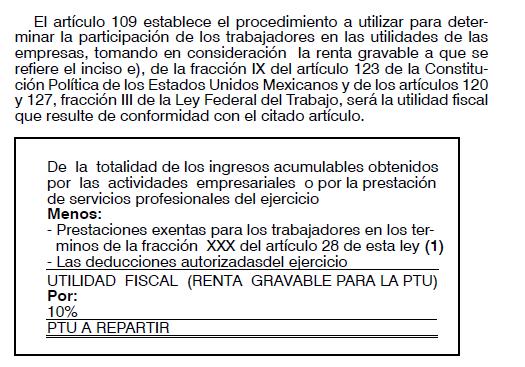

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016 A GENERALIDADES Toda empresa, ya sea persona física o moral, al terminar el ejercicio fiscal debe determinar sus resultados tanto

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016 A GENERALIDADES Toda empresa, ya sea persona física o moral, al terminar el ejercicio fiscal debe determinar sus resultados tanto

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL. C.P.C. Javier Eliott Olmedo Castillo

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

PAQUETE ECONÓMICO PARA EL 2014: IMPUESTO SOBRE LA RENTA

PAQUETE ECONÓMICO PARA EL 2014: IMPUESTO SOBRE LA RENTA Como parte del Paquete Económico para el 2014 presentado por el Ejecutivo Federal recientemente, también se presentó el Decreto por el que se expide

PAQUETE ECONÓMICO PARA EL 2014: IMPUESTO SOBRE LA RENTA Como parte del Paquete Económico para el 2014 presentado por el Ejecutivo Federal recientemente, también se presentó el Decreto por el que se expide

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT Pérez Chávez Fol Olguín

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT Pérez Chávez Fol Olguín Mediante la lectura de esta guía, el interesado estará en posibilidad de conocer de una manera sencilla, ágil y práctica los principales

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT Pérez Chávez Fol Olguín Mediante la lectura de esta guía, el interesado estará en posibilidad de conocer de una manera sencilla, ágil y práctica los principales

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016 Introducción. La constante variación de las normas jurídicas y de los criterios de la Administración Tributaria mexicana, así como las visiones fragmentarias

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016 Introducción. La constante variación de las normas jurídicas y de los criterios de la Administración Tributaria mexicana, así como las visiones fragmentarias

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

BIENVENIDO A LOS WEBINARS DE SOY CONTA! Impartido por el Fiscalista M.A. Y C.P. José Eliseo Ábrego Alvarado

BIENVENIDO A LOS WEBINARS DE SOY CONTA! Impartido por el Fiscalista M.A. Y C.P. José Eliseo Ábrego Alvarado NUEVO REGLAMENTO DE LA LEY DEL ISR NUEVA ESTRUCTURA DEL REGLAMENTO DE LA LEY DEL ISR REGLAMENTO

BIENVENIDO A LOS WEBINARS DE SOY CONTA! Impartido por el Fiscalista M.A. Y C.P. José Eliseo Ábrego Alvarado NUEVO REGLAMENTO DE LA LEY DEL ISR NUEVA ESTRUCTURA DEL REGLAMENTO DE LA LEY DEL ISR REGLAMENTO

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

Nuevo Régimen de Incorporación Fiscal

Nuevo Régimen de Incorporación Fiscal Obligaciones en materia del ISR C.P.C. Héctor Manuel Miramontes Soto, Socio Socio fundador y director de la firma Actividades: Experiencia en asuntos tributarios;

Nuevo Régimen de Incorporación Fiscal Obligaciones en materia del ISR C.P.C. Héctor Manuel Miramontes Soto, Socio Socio fundador y director de la firma Actividades: Experiencia en asuntos tributarios;

ANEXO #2 Comentarios Cuarta modificación a la RMF 2015, publicada en el Diario Oficial de la Federación el 29 de septiembre de 2015.

Octubre 2015 ANEXO #2 Comentarios Cuarta modificación a la RMF 2015, publicada en el Diario Oficial de la Federación el 29 de septiembre de 2015. A. Aspectos relevantes para el sector. Como comentamos

Octubre 2015 ANEXO #2 Comentarios Cuarta modificación a la RMF 2015, publicada en el Diario Oficial de la Federación el 29 de septiembre de 2015. A. Aspectos relevantes para el sector. Como comentamos

Pago de Impuestos en Español 2009 Declaración Anual del 2008 de Personas Físicas

Pago de Impuestos en Español 2009 Declaración Anual del 2008 de Personas Físicas Apéndice del libro "Pago de Impuestos en Español 2009 de la autora C.P. Carmen Cárdenas Peña Se amplía el plazo de presentación

Pago de Impuestos en Español 2009 Declaración Anual del 2008 de Personas Físicas Apéndice del libro "Pago de Impuestos en Español 2009 de la autora C.P. Carmen Cárdenas Peña Se amplía el plazo de presentación

NOTA INFORMATIVA. Mayo 055/2016

NOTA INFORMATIVA Mayo 055/2016 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas de los Estados de Campeche y Tabasco que se indican Decreto por el que se otorgan

NOTA INFORMATIVA Mayo 055/2016 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas de los Estados de Campeche y Tabasco que se indican Decreto por el que se otorgan

TARIFAS Y TABLAS PAGOS PROVISIONALES DEL ISR PERSONAS FÍSICAS EJERCICIO FISCAL 2004 (D.O.F. 2 DE MARZO 200

TARIFAS Y TABLAS PAGOS PROVISIONALES DEL ISR PERSONAS FÍSICAS (D.O.F. 2 DE MARZO 200 Documento con vigencia a partir de 2004 ISBN 970-734-058-4 Contenido Introducción 1. Tarifas aplicables a pagos provisionales

TARIFAS Y TABLAS PAGOS PROVISIONALES DEL ISR PERSONAS FÍSICAS (D.O.F. 2 DE MARZO 200 Documento con vigencia a partir de 2004 ISBN 970-734-058-4 Contenido Introducción 1. Tarifas aplicables a pagos provisionales

RÉGIMEN INTERMEDIO 2013RÉGIMEN

RÉGIMEN INTERMEDIO 2013RÉGIMEN INTERMEDIO QUE FACULTADES EXISTEN PARA QUE LA ENTIDAD FEDERATIVA ADMINISTRE LAS CONTRIBUCIONES DEL RÉGIMEN INTERMEDIO? La Secretaría de Hacienda y Crédito Público y el Gobierno

RÉGIMEN INTERMEDIO 2013RÉGIMEN INTERMEDIO QUE FACULTADES EXISTEN PARA QUE LA ENTIDAD FEDERATIVA ADMINISTRE LAS CONTRIBUCIONES DEL RÉGIMEN INTERMEDIO? La Secretaría de Hacienda y Crédito Público y el Gobierno

Cambios relevantes en el ISR para personas morales 2014

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 15 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas por lluvias severas durante septiembre de

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas por lluvias severas durante septiembre de

DIPLOMADO IMPUESTOS, UN ENFOQUE PRÁCTICO

IMPUESTOS, UN ENFOQUE PRÁCTICO OBJETIVO PRESENCIAL 104 HORAS IMPUESTOS, UN ENFOQUE PRÁCTICO Conocer las disposiciones fiscales vigentes, con un enfoque práctico e identificar los medios de fiscalización

IMPUESTOS, UN ENFOQUE PRÁCTICO OBJETIVO PRESENCIAL 104 HORAS IMPUESTOS, UN ENFOQUE PRÁCTICO Conocer las disposiciones fiscales vigentes, con un enfoque práctico e identificar los medios de fiscalización

Título Edición Autor Páginas

Título EXPOSICIÓN PRÁCTICA Y COMENTARIOS A LA LEY DEL IMPUESTO SOBRE LA RENTA. Tomo II Personas Físicas Edición Segunda Edición, Febrero 2016 Autor Agustín López Padilla Páginas 428 Esta obra constituye

Título EXPOSICIÓN PRÁCTICA Y COMENTARIOS A LA LEY DEL IMPUESTO SOBRE LA RENTA. Tomo II Personas Físicas Edición Segunda Edición, Febrero 2016 Autor Agustín López Padilla Páginas 428 Esta obra constituye

Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica

Consultoría Fiscal 2014-21 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica El 5 de diciembre de 2014 se publicó en el

Consultoría Fiscal 2014-21 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica El 5 de diciembre de 2014 se publicó en el

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

Impuestos II. Carrera : COC Participantes Representante de las academias de Contaduría de los Institutos Tecnológicos.

. DATOS DE LA ASIGNATURA Nombre de la asignatura : Carrera : Clave de la asignatura : Horas teoría-horas práctica-créditos : Impuestos II Licenciatura en Contaduría COC-0 --0. HISTORIA DEL PROGRAMA Lugar

. DATOS DE LA ASIGNATURA Nombre de la asignatura : Carrera : Clave de la asignatura : Horas teoría-horas práctica-créditos : Impuestos II Licenciatura en Contaduría COC-0 --0. HISTORIA DEL PROGRAMA Lugar

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Personas morales

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Personas morales Pérez Chávez Fol Olguín Entre los tributos más importantes del sistema fiscal mexicano se encuentra el Impuesto sobre la Renta (ISR), el cual, por lo

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Personas morales Pérez Chávez Fol Olguín Entre los tributos más importantes del sistema fiscal mexicano se encuentra el Impuesto sobre la Renta (ISR), el cual, por lo

CONSECUENCIAS QUE OCASIONAN EL DESCONOCIMIENTO DE LAS FACILIDADES ADMINISTRATIVAS AL SECTOR PRIMARIO

I Congreso online sobre Desarrollo Económico, Social y Empresarial en Iberoamérica CONSECUENCIAS QUE OCASIONAN EL DESCONOCIMIENTO DE LAS FACILIDADES ADMINISTRATIVAS AL SECTOR PRIMARIO Francisco Daniel

I Congreso online sobre Desarrollo Económico, Social y Empresarial en Iberoamérica CONSECUENCIAS QUE OCASIONAN EL DESCONOCIMIENTO DE LAS FACILIDADES ADMINISTRATIVAS AL SECTOR PRIMARIO Francisco Daniel

El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados

S e p t i e m b r e, 2 0 0 7 El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados Arturo Carvajal M A N C E R A, S. C. Programa M A N C E R A, S. C. Contribución Empresarial

S e p t i e m b r e, 2 0 0 7 El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados Arturo Carvajal M A N C E R A, S. C. Programa M A N C E R A, S. C. Contribución Empresarial

Límite inferior Límite superior Cuota fija

Tarifas aplicables a pagos provisionales Tarifa para el cálculo de los pagos provisionales que se deban efectuar, tratándose de enajenación de inmuebles a que se refiere la regla 3.15.2. de la Resolución

Tarifas aplicables a pagos provisionales Tarifa para el cálculo de los pagos provisionales que se deban efectuar, tratándose de enajenación de inmuebles a que se refiere la regla 3.15.2. de la Resolución

Deducciones personales para efectos de la declaración anual de personas físicas

Régimen Fiscal de Personas Físicas Deducciones personales para efectos de la declaración anual de personas físicas Víctor López Paz Sujetos De conformidad con el artículo 150 de la Ley del Impuesto sobre

Régimen Fiscal de Personas Físicas Deducciones personales para efectos de la declaración anual de personas físicas Víctor López Paz Sujetos De conformidad con el artículo 150 de la Ley del Impuesto sobre

UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CREDITOS FC-6 ESTUDIO

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CREDITOS FC-6 ESTUDIO

Conceptos Fiscales Fundamentales

División Contaduría Departamento de Impuestos Unidad 4 Conceptos Fiscales Fundamentales Dr. Antonio Sánchez Sierra Última modificación: Julio de 2016. Unidad IV Concepto de ingresos, ingresos exentos y

División Contaduría Departamento de Impuestos Unidad 4 Conceptos Fiscales Fundamentales Dr. Antonio Sánchez Sierra Última modificación: Julio de 2016. Unidad IV Concepto de ingresos, ingresos exentos y

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas Deducciones Deducción inmediata de inversiones Aplica a inversiones de bienes nuevos (1) adquiridos en 2016 y 2017 (2), que realicen las empresas

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas Deducciones Deducción inmediata de inversiones Aplica a inversiones de bienes nuevos (1) adquiridos en 2016 y 2017 (2), que realicen las empresas

Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2007 (Segunda parte)

") Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2007 (Segunda parte) Enero 11, 2008 Publicada en el DOF el lunes 31 de diciembre de 2007 En la Tercera Resolución de Modificaciones

Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2007 (Segunda parte) Enero 11, 2008 Publicada en el DOF el lunes 31 de diciembre de 2007 En la Tercera Resolución de Modificaciones

CONTENIDO. De las personas físicas con actividades empresariales y profesionales.

BOLETIN FISCAL SEPTIEMBRE 2017 CONTENIDO 1. Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas por el sismo ocurrido el 7 de septiembre de 2017. 2. Vence

BOLETIN FISCAL SEPTIEMBRE 2017 CONTENIDO 1. Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas por el sismo ocurrido el 7 de septiembre de 2017. 2. Vence

Los Impuestos en México, un Enfoque con Visión Financiera y Fiscal

Diplomado Los Impuestos en México, un Enfoque con Visión Financiera y Fiscal Objetivo Adquirir las habilidades necesarias para comprender el Sistema Tributario Mexicano y aplicar correctamente las diversas

Diplomado Los Impuestos en México, un Enfoque con Visión Financiera y Fiscal Objetivo Adquirir las habilidades necesarias para comprender el Sistema Tributario Mexicano y aplicar correctamente las diversas

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa

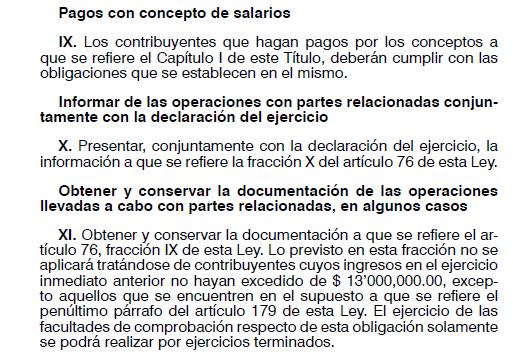

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa Fecha de presentación: Dentro de los 3 meses posteriores al cierre del ejercicio Art. 76 V LISR Toma de Inventario físico y su valuación

M.I. y M.A. Felipe Martínez Villalobos L.C.P. Benia López Villa Fecha de presentación: Dentro de los 3 meses posteriores al cierre del ejercicio Art. 76 V LISR Toma de Inventario físico y su valuación

Beneficios fiscales a contribuyentes de ciertas zonas de Campeche y Tabasco

Más publicaciones l www.chevez.com l Suscríbete 2016 14 Consultoría Fiscal Beneficios fiscales a contribuyentes de ciertas zonas de Campeche y Tabasco El 11 de mayo de 2016 se publicó en el Diario Oficial

Más publicaciones l www.chevez.com l Suscríbete 2016 14 Consultoría Fiscal Beneficios fiscales a contribuyentes de ciertas zonas de Campeche y Tabasco El 11 de mayo de 2016 se publicó en el Diario Oficial

TRATAMIENTO LEGAL, FISCAL Y LABORAL DE SOCIEDADES Y ASOCIACIONES CIVILES EXPOSITOR: M.I. C.P.C. ENRIQUE VELDERRAIN SÁENZ

TRATAMIENTO LEGAL, FISCAL Y LABORAL DE SOCIEDADES Y ASOCIACIONES CIVILES EXPOSITOR: M.I. C.P.C. ENRIQUE VELDERRAIN SÁENZ TEMARIO I. Fundamentos Jurídicos II. Constitución de Sociedades y Asociaciones Civiles

TRATAMIENTO LEGAL, FISCAL Y LABORAL DE SOCIEDADES Y ASOCIACIONES CIVILES EXPOSITOR: M.I. C.P.C. ENRIQUE VELDERRAIN SÁENZ TEMARIO I. Fundamentos Jurídicos II. Constitución de Sociedades y Asociaciones Civiles

Declaraciones informativas Sujetos obligados a presentarlas

Declaraciones informativas 2013. Sujetos obligados a presentarlas La regla II.2.6.4.1 de la RMF para 2014 señala que para los efectos del artículo 31, primer párrafo, del CFF y de los artículos 76, fracciones

Declaraciones informativas 2013. Sujetos obligados a presentarlas La regla II.2.6.4.1 de la RMF para 2014 señala que para los efectos del artículo 31, primer párrafo, del CFF y de los artículos 76, fracciones

Resolución Miscelánea Fiscal para Resumen Ejecutivo

Resolución Miscelánea Fiscal para 2017 Resumen Ejecutivo Estimados, El pasado 23 de diciembre de 2016 se publicó en el Diario Oficial de la Federación (DOF) la Resolución Miscelánea Fiscal para 2017 (RMF).

Resolución Miscelánea Fiscal para 2017 Resumen Ejecutivo Estimados, El pasado 23 de diciembre de 2016 se publicó en el Diario Oficial de la Federación (DOF) la Resolución Miscelánea Fiscal para 2017 (RMF).

MANUAL DE CASOS PRACTICOS ISR (E-PUB)

") MANUAL DE CASOS PRACTICOS ISR (E-PUB) Pérez Chávez Fol Olguín Campero Guerrero Mediante el estudio de esta obra, los interesados en el área fiscal estarán en posibilidad de conocer las modificaciones que

MANUAL DE CASOS PRACTICOS ISR (E-PUB) Pérez Chávez Fol Olguín Campero Guerrero Mediante el estudio de esta obra, los interesados en el área fiscal estarán en posibilidad de conocer las modificaciones que

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO El pasado 31 de diciembre de 2010 fue publicado en el DOF el Decreto por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, mismo

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO El pasado 31 de diciembre de 2010 fue publicado en el DOF el Decreto por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, mismo

Aspectos Fiscales de la Propiedad Intelectual

Aspectos Fiscales de la Propiedad Intelectual Lic. Francisco J. Matus Bravo México, 2015 DEFINICION FISCAL DE REGALIAS Art. 15-B del Código Fiscal de la Federación a) Otorgamiento de uso y goce temporal

Aspectos Fiscales de la Propiedad Intelectual Lic. Francisco J. Matus Bravo México, 2015 DEFINICION FISCAL DE REGALIAS Art. 15-B del Código Fiscal de la Federación a) Otorgamiento de uso y goce temporal

Derecho Fiscal. Sesión 12: Impuestos sobre la renta (Segunda parte)

") Derecho Fiscal Sesión 12: Impuestos sobre la renta (Segunda parte) Contextualización La hipótesis del establecimiento permanente se ha usado como una herramienta para evitar la doble tributación y tiene

Derecho Fiscal Sesión 12: Impuestos sobre la renta (Segunda parte) Contextualización La hipótesis del establecimiento permanente se ha usado como una herramienta para evitar la doble tributación y tiene

Impuestos en Derecho Fiscal

Impuestos en Derecho Fiscal 1 Sesión No. 6 Nombre: Ley del Impuesto sobre la Renta (Sexta parte) Contextualización Para Mario de la Cueva (2007) el salario es la retribución que debe percibir el trabajador

Impuestos en Derecho Fiscal 1 Sesión No. 6 Nombre: Ley del Impuesto sobre la Renta (Sexta parte) Contextualización Para Mario de la Cueva (2007) el salario es la retribución que debe percibir el trabajador

COMISIONISTAS Pérez Chávez, Campero, Fol

COMISIONISTAS Pérez Chávez, Campero, Fol CONTENIDO ABREVIATURAS 9 INTRODUCCION 11 CAPITULO I ASPECTOS LEGALES Generalidades 15 Comisionista laboral 16 Beneficios para los comisionistas laborales 17 Comisionista

COMISIONISTAS Pérez Chávez, Campero, Fol CONTENIDO ABREVIATURAS 9 INTRODUCCION 11 CAPITULO I ASPECTOS LEGALES Generalidades 15 Comisionista laboral 16 Beneficios para los comisionistas laborales 17 Comisionista