INTEGRACIÓN DEL PRESUPUESTO MUNICIPAL EJERCICIO 2014

|

|

|

- Cristóbal Sáez Torregrosa

- hace 8 años

- Vistas:

Transcripción

1 n INTEGRACIÓN DEL PRESUPUESTO MUNICIPAL EJERCICIO 2014 El valor público, se crea en la medida en que se satisfacen las demandas de la población, originadas por carencias colectivas NOVIEMBRE 2013

2 Objetivo del curso Marco legal CONTENIDO Nuevo Modelo de Gestión Libro: Elementos para la formulación del Presupuesto basado en Resultados bajo la Metodología del Marco Lógico Ejemplo Integración del expediente del presupuesto 2014 ingresos y egresos

3 Objetivo del curso El participante estará en condiciones de elaborar el presupuesto de ingresos y egresos para el ejercicio 2014, incorporando las adecuaciones derivadas de las reformas realizadas a diversas disposiciones legales.

4 Ley General del Contabilidad Gubernamental (LGCG) Art Además de la información prevista en las respectivas leyes en materia financiera, fiscal y presupuestaria y la información señalada en los Artículos 46 a 49 de esta Ley, la Federación, las entidades federativas, los municipios, incluirán en sus respectivas leyes de ingresos y presupuestos de egresos u ordenamientos equivalentes, apartados específicos con la información siguiente: Marco Legal

5 II. Presupuestos de Egresos: b) El listado de programas así como sus indicadores estratégicos y de gestión aprobados, c) La aplicación de los recursos conforme a las clasificaciones administrativa, funcional, programática, económica y, en su caso, geográfica y sus interrelaciones que faciliten el análisis para valorar la eficiencia y eficacia en el uso y destino de los recursos y sus resultados. En el proceso de integración de la información financiera para la elaboración de los presupuestos se deberán incorporar los resultados que deriven de los procesos de implantación y operación del Presupuesto basado en Resultados y del Sistema de Evaluación del Desempeño, establecidos en términos del Art. 134 de la Constitución Política de los Estados Unidos Mexicanos. Marco Legal

6 Art La Auditoría Superior de la Federación y los órganos de fiscalización superior locales serán responsables de vigilar la calidad de la información que proporcionen las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal, respecto al ejercicio y destino de los recursos públicos federales que por cualquier concepto les hayan sido ministrados. Marco Legal

7 Lineamientos para la construcción y diseño de indicadores de desempeño mediante la Metodología de Marco Lógico PRIMERO.- Los presentes Lineamientos tienen por objeto definir y establecer las disposiciones para la generación, homologación, estandarización, actualización y publicación de los indicadores de desempeño de los programas operados por los entes públicos, que permitan dar cumplimiento a lo establecido en la Ley General de Contabilidad Gubernamental. Marco Legal

8 CUARTO.- Para la generación, homologación, actualización y publicación de los indicadores de desempeño de los programas operados por los entes públicos, éstos deberán considerar la MML a través de la MIR y podrán hacer uso de las Guías para la construcción de la MIR y para el diseño de indicadores que se encuentran disponibles en las páginas de Internet de la Secretaría de Hacienda y Crédito Público, la Secretaría de la Función Pública y el CONEVAL. Marco Legal

9 Ley de Presupuesto, Contabilidad Gubernamental y Gasto Público del Estado de Michoacán de Ocampo. Art Los presupuestos por concepto de servicios personales, se sustentarán en las plazas autorizadas, se basarán en las plantillas y tabuladores que aprueben sus órganos competentes. En los proyectos de presupuesto que presenten los Municipios, se adjuntarán los tabuladores y las plantillas debidamente autorizadas por la autoridad competente. Los tabuladores y plantillas correspondientes, deberán adjuntarse a los presupuestos autorizados que se envíen al Congreso. Marco Legal

10 Art Los presupuestos de los municipios, serán aprobados por los ayuntamientos, en el mes de diciembre del año anterior al del ejercicio fiscal de que se trate; previamente los de las entidades paramunicipales serán aprobados por sus órganos de gobierno. La presentación del proyecto anual de Presupuesto de Egresos Municipal, al Ayuntamiento deberá hacerse en los términos de esta Ley. Marco Legal

11 Art El Presidente Municipal ordenará la publicación del Presupuesto de Egresos aprobado por el Ayuntamiento, las Plantillas de Personal, el Tabulador de Sueldos y las modificaciones de ellos, que se autoricen en el transcurso del año en el Periódico Oficial del Gobierno Constitucional del Estado de Michoacán de Ocampo, dentro de los tres días siguientes a los de su aprobación. Deberá enviarse a la Auditoría Superior de Michoacán, un ejemplar para la vigilancia de su ejercicio, dentro de los cinco días hábiles siguientes a su publicación. Marco Legal

12 Art Con excepción de lo señalado en la presente Ley, el Presidente Municipal, presentará iniciativa de autorización al Ayuntamiento, para efectuar transferencias, ampliación, reducción, modificación, creación o supresión de partidas que afecten el Presupuesto de Egresos Municipal aprobado, antes de ejercer la afectación. Art Dentro de los quince días siguientes a la fecha en que se efectúe la modificación presupuestal, se deberá informar, con toda la documentación relativa, a la Auditoría Superior de Michoacán. Marco Legal

13 Ley de Fiscalización Superior para el Estado de Michoacán de Ocampo Art Para los efectos de esta Ley, la Cuenta Pública comprenderá: I. El estado analítico de ingresos, egresos, los estados programáticos, presupuestarios, financieros, de deuda pública y contables que a la administración pública corresponda, de acuerdo a la legislación aplicable; II. La información general que permita el análisis por resultados, evaluación de desempeño y la eficiencia y eficacia de los programas ejecutados así como la aplicación oportuna de los recursos ministrados y; III. La información que para el efecto requiera de las entidades la Auditoría Superior en cumplimiento de este Artículo, deberá ser presentada mediante el documento con los requisitos y en los formatos que señalen los reglamentos y la normatividad secundaria. Marco Legal

14 Ley Orgánica Municipal del Estado de Michoacán de Ocampo Art. 32. Los Ayuntamientos tienen las siguientes atribuciones: a). - En materia de Política Interior: I. Prestar, en su circunscripción territorial en los términos de la Constitución Política de los Estados Unidos Mexicanos, la Constitución Política del Estado y la presente Ley, los servicios públicos de: Agua potable, drenaje, alcantarillado, tratamiento y disposición de aguas residuales; Alumbrado público; Limpia, recolección, traslado, tratamiento y disposición final de residuos; Mercados y centrales de abastos; Panteones; Rastros; Calles, parques y jardines y su equipamiento; Seguridad pública...; Policía preventiva municipal y tránsito. Marco Legal

15 b). - En materia de Administración Pública: (REFORMADA, P.O. 28 DE FEBRERO DEL 2008) I. Elaborar, presentar y publicar, en el curso de los cuatro primeros meses a partir de la fecha de la instalación del Ayuntamiento, el Plan Municipal de Desarrollo correspondiente a su período constitucional de gobierno; II. III. Organizar, estructurar y determinar las funciones de su administración pública; Organizar y operar los procedimientos para la actualización, ejecución, seguimiento, control y evaluación del Plan Municipal de Desarrollo y sus respectivos programas... Marco Legal

16 NUEVO MODELO DE GESTIÓN La Gestión para Resultados (GpR) Se entiende como el modelo de cultura organizacional, directiva y de desempeño institucional, que pone el énfasis en los resultados (en vez de en los procedimientos). Aunque interesa cómo se hacen las cosas, cobra mayor relevancia qué se hace, qué se logra y cuál es su impacto en el bienestar de la población; es decir, la creación de valor público.

17 La Gestión para Resultados implica un cambio de paradigma: ANTES AHORA Tarea Cómo hacer? Esfuerzo Brindar Apoyar Logro Cómo lograr? Resultado Mejorar Incrementar Nuevo Modelo de Gestión

18 Es decir objetivos que apunten a la solución de problemas o carencias que padece la sociedad o algún grupo de éstas. Además el modelo de GpR, implica un cambio cultural, es decir tanto en los procedimientos, las reglas de organización, pero también en las prácticas mismas del ejercicio de la Gestión Pública. Por ser un modelo es abstracto, pero se expresa en dos instrumentos concretos para poner en práctica dicho modelo. Por un lado la lógica de intervención del programa se plasma en el Presupuesto basado en Resultados (PbR) y por otro se sustenta en un modelo de intervención para la toma de decisiones denominado Sistema de Evaluación del Desempeño(SED). Nuevo Modelo de Gestión

y por otro se sustenta en un modelo de intervención para la toma")

19 Se deben desarrollar tres aspectos para el Modelo de Gestión para Resultados: 1. Elaboración del Marco Lógico, el cual consiste en los siguientes pasos: a) Árbol de Problemas b) Árbol de Objetivos c) Matriz de Marco Lógico d) Matriz de Indicadores de Resultados Nuevo Modelo de Gestión

Árbol de Problemas b) Árbol de Objetivos c) Matriz de Marco Lógico")

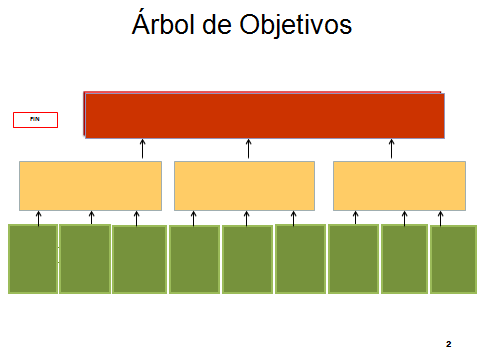

20 MARCO LÓGICO Árbol de Problemas Matriz de Indicadores de resultados (MIR) Árbol de Objetivos Matriz del Marco Lógico Nuevo Modelo de Gestión

21 2. Elaboración del Presupuesto basado en Resultados: Apertura Programática incluyendo el Fin, Propósitos, Componentes y Actividades a desarrollar por cada Programa. a) Se cuantifican las actividades b) Se definen las metas para cada indicador y acción a desarrollar durante el año fiscal respectivo. c) Se asignan los recursos considerando los objetivos y resultados a lograr, con base en las actividades a desarrollar. Nuevo Modelo de Gestión

22 3. Elaboración del Sistema de Evaluación del Desempeño: a) Se elaboran fichas técnicas para los indicadores derivados del PbR, conforme a las disposiciones de la SHCP y del CONAC. b) Se diseñan los instrumentos necesarios para recolectar la información de las variables que componen a los indicadores, dichos instrumentos, pueden ser encuestas, formatos, registros administrativos, etc. c) Se establece con los resultados arrojados de la implementación de los instrumentos, es el punto de partida del Sistema de Evaluación, siendo éste el primer histórico a considerar como punto de referencia para evaluaciones posteriores. Nuevo Modelo de Gestión

23 Árbol de Problemas Árbol de Objetivos Metodología para la construcción del Presupuesto basado en Resultados (PbR) y el Sistema de Evaluación del Desempeño (SED) Realizados Por elaborar Matriz del Marco Lógico Matriz de Indicadores de resultados (MIR) Fichas técnicas de los indicadores Apertura Programática enfocada a resultados Línea Base Desarrollar instrumentos de recolección (formatos y encuestas) Presupuestación PbR Metodología del SED Metodología del SED Nuevo Modelo de Gestión

24 LIBRO: ELEMENTOS PRESUPUESTO BASADO EN RESULTADOS BAJO LA METODOLOGÍA DEL MARCO LÓGICO Documento que surge por iniciativa de la Auditoría Superior de Michoacán (ASM) con la finalidad de emprender los trabajos de la Apertura Programática 2014, de los Ayuntamientos, bajo el enfoque del Marco Lógico y contando con una planeación basada en Resultados. Todo ello atendiendo a las disposiciones legales que señalan las reformas de Ley sobre gasto público realizadas a partir de 2008, las cuales han obligado a los entes gubernamentales a reestructurar la forma de gasto, por ende la manera de presupuestar los programas de injerencia gubernamental en sus tres órdenes, ciñéndose así a lo establecido en ellas.

25 La Auditoría Superior de Michoacán (ASM), implementó como estrategia la construcción del Presupuesto basado en Resultados y Sistema de Evaluación del Desempeño Municipal, bajo el modelo de Marco Lógico. Dicha estrategia se sustentó en un enfoque participativo donde los propios actores institucionales: los Gobiernos Municipales del Estado de Michoacán, desarrollaron la metodología del Marco Lógico, concluyendo así en una Apertura Programática, basada en Resultados. L I B R O : E L E M E N T O S P A R A L A F O R M U L A C I Ó N D E L P R E S U P U E S T O B A S A D O E N R E S U L T A D O S B A J O L A M E T O D O L O G Í A D E L M A R C O L Ó G I C O

26 Se seleccionó una muestra tomando como base los siguientes criterios: Número de Municipios Número de Habitantes Municipios por Grupo 17 Municipios Más de 50 mil 4 53 Municipios De 15 mil a 49 mil 8 43 Municipios Menos de 15 mil 8 L I B R O : E L E M E N T O S P A R A L A F O R M U L A C I Ó N D E L P R E S U P U E S T O B A S A D O E N R E S U L T A D O S B A J O L A M E T O D O L O G Í A D E L M A R C O L Ó G I C O

27 La Auditoría Superior de Michoacán implementó 3 Talleres: Duración de cada taller, 16 horas. Fechas: 25 y 26 de Abril, 8, 9, 23 y 24 de Mayo de Asistencia: 56 servidores públicos de 17 de los 20 Municipios. Participación y apoyo directo de personal de la ASM y del Congreso del Estado. L I B R O : E L E M E N T O S P A R A L A F O R M U L A C I Ó N D E L P R E S U P U E S T O B A S A D O E N R E S U L T A D O S B A J O L A M E T O D O L O G Í A D E L M A R C O L Ó G I C O

28 RESULTADO OBTENIDO Presupuesto basado en Resultados (PbR) de 11 Programas de competencia Municipal, de acuerdo al Art.32 de la Ley Orgánica Municipal del Estado de Michoacán de Ocampo: 1. Agua Potable. 2. Drenaje y Alcantarillado. 3. Tratamiento de Aguas Residuales. 4. Alumbrado Público. 5. Limpia, recolección, traslado, tratamiento y disposición final de residuos sólidos. 6. Urbanización de calles. 7. Parques, jardines y espacios públicos. 8. Mercados y centrales de Abastos. 9. Panteón. 10.Rastros. 11.Seguridad Pública y policía preventiva municipal y de tránsito. L I B R O : E L E M E N T O S P A R A L A F O R M U L A C I Ó N D E L P R E S U P U E S T O B A S A D O E N R E S U L T A D O S B A J O L A M E T O D O L O G Í A D E L M A R C O L Ó G I C O

29 Los 11 Programas cuentan con: Árbol de Problemas. Árbol de Objetivos. Matriz de Indicadores. Apertura Programática. L I B R O : E L E M E N T O S P A R A L A F O R M U L A C I Ó N D E L P R E S U P U E S T O B A S A D O E N R E S U L T A D O S B A J O L A M E T O D O L O G Í A D E L M A R C O L Ó G I C O

30 EJEMPLO A continuación se tomará uno de los 11 programas de los Servicios Públicos Municipales que contiene el Libro.

31 ÁRBOL DE PROBLEMAS Mala imagen Contaminación Inseguridad PARQUES, JARDINES Y ÁREAS VERDES INADECUADAS PARA EL USO DE LA POBLACIÓN Insuficiencia de espacios Deterioro de parques y jardines Infraestructura inadecuada Falta de recursos No se cuenta con espacios adecuados Mal mantenimiento Mal uso por parte de la población Obras de mala calidad Falta de servicios adecuados EJEMPLO

32 ÁRBOL DE OBJETIVOS PARQUES, JARDINES Y ÁREAS VERDES ADECUADAS PARA EL USO DE LA POBLACIÓN Crear espacios de esparcimiento para la ciudadanía Mantener los parques, jardines y áreas verdes en buenas condiciones Infraestructura adecuada Gestionar los recursos adecuados Contar con los espacios adecuados a las necesidades de la ciudadanía Realizar el mantenimiento Concientizar y establecer reglamentos para el buen uso a las ciudadanías Obras de buena calidad Contar con los servicios necesarios EJEMPLO

33 EJEMPLO

34 EJEMPLO

35 Árbol de Problemas Árbol de Objetivos Metodología para la construcción del Presupuesto basado en Resultados (PbR) y el Sistema de Evaluación del Desempeño (SED) Realizados Por elaborar Matriz del Marco Lógico Matriz de Indicadores de resultados (MIR) Fichas técnicas de los indicadores Apertura Programática enfocada a resultados Línea Base Desarrollar instrumentos de recolección (formatos y encuestas) Presupuestación PbR EJEMPLO Metodología del SED Metodología del SED

36 PROGRAMA OPERATIVO ANUAL NOMBRE DEL PROGRAMA: PARQUES, JARDINES Y ÁREAS VERDES FINALIDAD: FUNCIÓN: Desarrollo Social. Protección ambiental. SUBFUNCIÓN: Protección de la diversidad biológica y del paisaje. UR CLAVE (1) NIVEL (2) FIN, PROPÓSITO, COMPONENTE O ACTIVIDAD (DESCRIPCIÓN) (3) UNIDAD DE MEDIDA (4) META PROGRAMADA CANTIDAD (5) MONTO FECHA DE TÉRMINO BENEFICIARIOS/ DESTINATARIOS (AÑO) TIPO (6) CANTIDAD (7) DIR. DE PARQUES Y JARDINES F7 FIN PARQUES, JARDINES Y ÁREAS VERES ADECUADAS PARA EL USO DE LA POBLACIÓN DPTO. MANTENIMIENTO F7P2 PROPÓSITO 2 MANTENER LOS PARQUES, JARDINES Y ÁREAS VERDESS EN BUENAS CONDICIONES DPTO. MANTENIMIENTO F7P2C1 COMPONENTE 1 REALIZAR MANTENIMIENTO ÍNDICE DE MANTENIMIENTO 0.8 $ 875, F7P2C1A1 ACTIVIDAD 1 ESTABLECER CUADRILLAS CUADRILLAS 3 $ 500, F7P2C1A2 ACTIVIDAD 2 CONTRATACIÓN DE PERSONAL CONTRATOS 5 $ 25, F7P2C1A3 ACTIVIDAD 3 DOTAR AL PERSONAL DE EQUIPO Y HERRAMIENTAS PERSONAL EQUIPADO 15 $ 350, EJEMPLO

37 FIN: PROPÓSITO: COMPONENTE: PARTIDAS POR ACTIVIDAD PARQUES, JARDINES Y ÁREAS VERDES ADECUADAS PARA EL USO DE LA POBLACIÓN. MANTENER LOS PARQUES, JARDINES Y ÁREAS VERDES EN BUENAS CONDICIONES REALIZAR EL MANTENIMIENTO CLAVE ACTIVIDAD (DESCRIPCIÓN) PARTIDA PRESUPUESTAL PARTIDAS DE GASTO (3) DESCRIPCIÓN PRESUPUESTAL MONTO CALENDARIO DE PAGOS E F M A M J J A S O N D F7P2C1A1 ELABORACIÓN DE CUADRILLAS 1130 SUELDOS BASE AL PERSONAL PERMANENTE $ 432, X X X X X X X X X X X X F7P2C1A1 ELABORACIÓN DE CUADRILLAS 1220 SUELDO BASE A PERSONAL EVENTUAL $ 68, X X X F7P2C1A2 CONTRATACIÓN DE PERSONAL 1210 HONORARIOS ASIMILABLES A SALARIOS $ 25, X F7P2C1A3 DOTAR AL PERSONAL DE EQUIPO Y HERRAMIENTAS 2490 HERRAMIENTAS Y ACCESORIOS MENORES $ 350, X X X EJEMPLO

38 FICHA TÉCNICA ENTIDAD (MUNICIPIO,UPP) UNIDAD RESPONSABLE (UR) Aquimerícuaro 1. GENERALES Dirección de Jardines y Áreas Verdes PROGRAMA PRESUPUESTARIO Parques, Jardines y Espacios Públicos NIVEL DEL OBJETIVO Componente NOMBRE DEL INDICADOR Indice de Mantenimiento 2. GENERALES DEL INDICADOR DESCRIPCIÓN TIPO DIMENSIÓN A MÈTODO DE CÁLCULO MEDIR Realizar el Mantenimiento De Gestión Eficacia ICM=.33(m2con mantenimiento en áreas verdes/ m2totales de áreas verdes)+.33(metros de superficie recubierta que recibe mantenimiento/metros de superficie recubierta31)+.34(número de instalaciones que reciben mantenimiento/ total de instalaciones) FRECUENCIA DE MEDICIÓN Semestral 3. DESCRIPCIÓN DE LA META LINEA BASE META TIPO SENTIDO FECHA DE TÉRMINO No aplica 0.8 Decimal Ascendente Diciembre EJEMPLO

39 4. LINEA BASE LINEA BASE VALOR FECHA No aplica No aplica No aplica EN CASO DE NO EXISTIR LINEA BASE, ACLARE EL PORQUE: No se han realizado las medidas de las variables FECHA TENTATIVA DE PRIMERA MEDICIÓN Junio 5. PARÁMETRO DE SEMAFORIZACIÓN VERDE AMARILLO ROJO MIN:.9 MAX: 1 MIN:.6 MAX:.89 MIN:.01 MAX: CARACTERÍSTICAS DE LAS VARIABLES NOMBRE DESCRIPCIÓN DE LA VARIABLE m2 con mantenimiento en áreas verdes MEDIOS DE VERIFICACIÓN Informes de mantenimiento DESAGREGACIÓN GEOGRÁFICA Aquimerícuaro METODO DE RECOPILACIÓN DE DATOS Reporte de Mantenimiento Es la cantidad de áreas verdes que cuentan con mantenimiento regular y de acuerdo a la norma UNIDAD DE MEDIDA m2 FRECUENCIA Semestral FECHA DE DISPONIBILIDAD DE LA INFORMACIÓN Mensual EJEMPLO

40 PRESUPUESTO DE INGRESOS EJERCICIO NOMBRE DEL MUNICIPIO: (1) PRESUPUESTAL: 2014 TOTAL DEL PRESUPUESTO: (2) RUBRO/TIPO/CLASE/CONCEPTO ANUAL ENER FEBR MAR ABRIL MAYO JUNI CÓDIGO O ERO ZO O EXISTENCIA PERIODO ANTERIOR (3) 1 IMPUESTOS (8) (9) (4) (4) (4) (5) (6) (7) JULIO AGOST SEPTIE OCTU NOVIE DICIE O MBRE BRE MBRE MBRE 2 CUOTAS Y APORTACIONES DE (8) (9) SEGURIDAD SOCIAL (4) (4) (4) (5) (6) (7) 3 CONTRIBUCIONES DE MEJORAS (8) (9) (4) (4) (4) (5) (6) (7) 4 DERECHOS (8) (9) (4) (4) (4) (5) (6) (7) RESUMEN POR CONCEPTO CÓDIGO RUBRO ANUAL ENERO FEBRE MARZ ABRIL MAYO JUNIO JULIO AGOST RO O O 1 Impuestos (8) (9) 2 Cuotas y Aportaciones de Seguridad Social. (8) (9) 3 Contribuciones de Mejoras (8) (9) 4 Derechos (8) (9) 5 Productos (8) (9) 6 Aprovechamientos (8) (9) 7 Ingresos por Ventas de Bienes y Servicios (8) (9) 8 Participaciones y Aportaciones. (8) (9) 9 Transferencias, Asignaciones, Subsidios y Otras Ayudas (8) (9) 0 Ingresos derivados de Financiamientos. (8) (9) TOTAL DEL PRESUPUESTO (10) (11) SEPTIEM BRE OCTUB RE NOVIEM BRE DICIEMB RE FORMATOS

41 VINCULACIÓN CON LA PLANEACIÓN NOMBRE DEL MUNICIPIO: (1) EJERCICIO FISCAL PRESUPUESTADO: 2014 EJE DE EJE DE UNIDAD DESCRIPCIÓN PRESUPUES VINCULACIÓN VINCULACIÓN EJE DE VINCULACIÓN CON OBJETIVO RESPONSA TO % CON EL PLAN CON EL PLAN EL PLAN NACIONAL DE PROGRAMA ESTRATÉGICO BLE ASIGNADO MUNICIPALDE ESTATALDE DESARROLLO DESARROLLO DESARROLLO (2) (3) (4) (5) (6) (7) (8) (9) FORMATOS (10)

42 Árbol de problemas EFECTOS PROBLEMA CENTRAL. 1 FORMATOS

43 FORMATOS

44 MATRIZ DE INDICADORES DE RESULTADOS: INDICADORES Nivel Resumen narrativo Nombre del indicador Método de cálculo Frecuencia de medición Medios de verificación Supuesto s (Hipótesis ) FIN P1 C1P1 C2P1 C3P1 FORMATOS

45 APERTURA PROGRAMATICA MUNCIPIO: (1) EJERCICIO FISCAL 2014 CLAVE (2) NIVEL (3) FIN, PROPÓSITO, COMPONENTE O ACTIVIDAD (DESCRIPCIÓN) UNIDAD DE MEDIDA (5) META PROGRAMADA CANTIDAD (6) MONTO (7) FECHA DE TÉRMINO (8) BENEFICIARIOS/DESTINATARIO S (AÑO) TIPO (9) CANTIDAD (10) FORMATOS

46 PROGRAMA OPERATIVO ANUAL NOMBRE DEL MUNICIPIO: (1) NOMBRE DEL PROGRAMA: (2) FINALIDAD: (3) EJERCICIO FISCAL 2014 FUNCIÓN: (4) SUBFUNCIÓN: (5) UR (6) CLAVE (7) NIVEL (8) FIN, PROPÓSITO, COMPONENTE O ACTIVIDAD (DESCRIPCIÓN) (9) UNIDAD DE MEDIDA (10) META PROGRAMADA CANTID AD (11) MONTO (12) FECHA DE TÉRMINO (13) BENEFICIARIOS/DESTI NATARIOS (AÑO) TIPO (14) CANTIDAD (15) FORMATOS

47 PARTIDAS POR ACTIVIDAD FIN: (1) PROPÓSITO: (2) COMPONENTE: (3) CLAVE (4) ACTIVIDAD (5) PARTIDA PRESUPUESTAL (6) PARTIDAS DE GASTO DESCRIPCIÓN PRESUPUESTAL (7) MONTO (8) CALENDARIO DE PAGOS (9) E F M A M J J A S O N D FORMATOS

48 FICHA TÉCNICA ENTIDAD (MUNICIPIO,UPP) UNIDAD RESPONSABLE (UR) 1. GENERALES PROGRAMA PRESUPUESTARIO NIVEL DEL OBJETIVO NOMBRE DEL INDICADOR 2. GENERALES DEL INDICADOR DESCRIPCIÓN TIPO DIMENSIÓN A MEDIR MÈTODO DE CÁLCULO FRECUENCIA DE MEDICIÓN 3. DESCRIPCIÓN DE LA META LINEA BASE META TIPO SENTIDO FECHA DE TÉRMINO 4. LINEA BASE LINEA BASE VALOR FECHA EN CASO DE NO EXISTIR LINEA BASE, ACLARE EL PORQUE: TEXTO FECHA TENTATIVA DE PRIMERA MEDICIÓN 5. PARÁMETRO DE SEMAFORIZACIÓN VERDE AMARILLO ROJO NOMBRE MEDIOS DE VERIFICACIÓN DESAGREGACIÓN GEOGRÁFICA METODO DE RECOPILACIÓN DE DATOS 6. CARACTERÍSTICAS DE LAS VARIABLES DESCRIPCIÓN DE LA VARIABLE UNIDAD DE MEDIDA FRECUENCIA FECHA DE DISPONIBILIDAD DE LA INFORMACIÓN FORMATOS

49 NOMBRE DEL MUNICIPIO: (1) PROGRAMA: (2) TOTAL DEL PRESUPUESTO: CÓDIGO DESCRIPCIÓN/CONCEPTO/PARTIDA ANUAL (3) ENER O 100 SERVICIOS PERSONALES (10) (11) 0 (4) (5) (6) (7) (8) (9) FEBR ERO MA RZO EJERCICIO PRESUPUESTAL: 2014 ABRIL MAYO JUNIO JULI O AGOS TO SEPTIE MBRE OCTU BRE NOVIE MBRE DICIE MBRE 200 MATERIALES Y SUMINISTROS (10) (11) 0 (4) (5) (6) (7) (8) (9) 300 SERVICIOS GENERALES (10) (11) 0 (4) (5) (6) (7) (8) (9) 400 TRANSFERENCIAS, ASIGNACIONES, (10) (11) 0 SUBSIDIOS Y OTRAS AYUDAS (4) (5) (6) (7) (8) (9) RESUMEN POR CONCEPTO CÓDIGO CAPÍTULO ANUAL ENERO FEBRE MAR ABRIL MAYO JUNIO JULIO AGOST RO ZO O 1000 SERVICIOS PERSONALES (10) (11) 2000 MATERIALES Y SUMINISTROS (10) (11) 3000 SERVICIOS GENERALES (10) (11) 4000 TRANSFERECNIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS (10) (11) 5000 BIENES MUEBLES, INMUEBLES E INTANGIBLES (10) (11) 6000 INVERSIÓN PÚBLICA (10) (11) 7000 INVERSIONES FINANCIERAS Y OTRAS PROVISIONES (10) (11) 8000 PARTICIPACIONES Y APORTACIONES (10) (11) 9000 DEUDA PÚBLICA (10) (11) TOTAL DEL PRESUPUESTO (12) (13) SEPTIEM BRE OCTUB RE NOVIEM BRE DICIEMB RE FORMATOS

50 NOMBRE DEL MUNICIPIO: (1) TOTAL DEL PRESUPUESTO: (2) EJERCICIO PRESUPUESTAL: 2014 ENER CÓDIGO DESCRIPCIÓN ANUAL O 100 SERVICIOS PERSONALES (9) (10) 0 (3) (4) (5) (6) (7) (8) FEBR ERO MAR JULI ABRIL MAYO JUNIO ZO O AGOS TO SEPTIE MBRE OCTU BRE NOVIE MBRE DICIE MBRE 200 MATERIALES Y SUMINISTROS (9) (10) 0 (3) (4) (5) (6) (7) (8) 300 SERVICIOS GENERALES (9) (10) 0 (3) (4) (5) (6) (7) (8) CODIGO CONCEPTO 1000 SERVICIOS PERSONALES (9) (10) 2000 MATERIALES Y SUMINISTROS (9) (10) 3000 SERVICIOS GENERALES (9) (10) 4000 TRANSFERECNIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS (9) (10) 5000 BIENES MUEBLES, INMUEBLES E INTANGIBLES (9) (10) 6000 INVERSIÓN PÚBLICA (9) (10) 7000 INVERSIONES FINANCIERAS Y OTRAS PROVISIONES (9) (10) 8000 PARTICIPACIONES Y APORTACIONES (9) (10) 9000 DEUDA PÚBLICA (9) (10) TOTAL DEL PRESUPUESTO (11) (12) FORMATOS RESUMEN POR CONCEPTO ENER FEBR MAR ANUAL O ERO ZO ABRIL MAYO JUNIO JULIO AGOST O SEPTIEM BRE OCTUB NOVIEM DICIEM RE BRE BRE

51 PRIORIDAD LOCALIDAD NOMBRE DEL MUNICIPIO: (1) GRADO DE MARGINA CIÓN PROGRA MA MODALIDAD NOMBRE DE DE LA OBRA EJECUCIÓN METAS PROGRAMADAS CANTIDAD UNIDAD NÚMERO DE BENEFICIARI OS COSTO TOTAL MUNICIPA L DIRECTO EJERCICIO PRESUPUESTAL: 2014 RECURSOS PROGRAMADOS CONVENIDO ESTATAL FEDERAL FISM FEDERAL FORTAM UN-DF APORTAC IÓN DE BENEFICI ARIOS FINANCI AMIENTO (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18) TOTAL (19) (19) (19) (19) (19) (19) (19) (19) FORMATOS

52 NOMBRE DEL MUNICIPIO:(1) EJERCICIO PRESUPUESTAL: 2014 UNIDAD RESPONSABLE: (2) NOMBRE DEL EMPLEADO PUESTO PLAZA FECHA DE INGRESO SUELDO BASE COMPENSACI AGUINALD ÓN O PRIMA VACACION AL SUBSIDIO AL EMPLEO IMSS I. S. R. CUOTA SINDICA L (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) TOTAL MENSUAL: (15) (15) (15) (15) (15) (15) (15) (15) TOTAL ANUAL: (16) (16) (16) (16) (16) (16) (16) (16) FORMATOS

53 NOMBRE DEL MUNICIPIO: (1) EJERCICIO PRESUPUESTAL: 2014 CLAVE PUESTO PLAZA SUELDO BASE MENSUAL NÚMERO (2) (3) (5) (5) (6) FORMATOS

54 INFORMACIÓN DE DEUDA PÚBLICA NOMBRE DEL MUNICIPIO: (1) FINALIDAD: (2) FUNCIÓN: (3) SUBFUNCIÓN : (4) PARTIDA FF NOMBRE DEL ACREEDOR FECHA DE CONTRATACIÓN PLAZO SALDO EJERCICIO PRESUPUESTA L: 2014 INICIAL PAGADO ACTUAL AMORTIZACIÓN DE CAPITAL SALDO PENDIENT E (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) TOTAL (15) (15) (15) (15) (15) FORMATOS

55 GRACIAS POR SU ATENCIÓN.

Presupuesto Basado en Resultados y Sistema de Evaluación del Desempeño. Subsecretaría de Egresos Mayo de 2008

Presupuesto Basado en Resultados y Sistema de Evaluación del Desempeño Subsecretaría de Egresos Mayo de 2008 1 Contenido: 1. Presupuesto Basado en Resultados (PbR) 2. Avances con la Matriz de Indicadores

Presupuesto Basado en Resultados y Sistema de Evaluación del Desempeño Subsecretaría de Egresos Mayo de 2008 1 Contenido: 1. Presupuesto Basado en Resultados (PbR) 2. Avances con la Matriz de Indicadores

PROGRAMA ANUAL DE EVALUACIÓN MUNICIPAL

2016 PROGRAMA ANUAL DE EVALUACIÓN MUNICIPAL AYUNTAMIENTO CONSTITUCIONAL DE HUEHUETOCA Con fundamento en lo dispuesto por los artículos 26 y 134 de la Constitución Política de los Estados Unidos Mexicanos;

2016 PROGRAMA ANUAL DE EVALUACIÓN MUNICIPAL AYUNTAMIENTO CONSTITUCIONAL DE HUEHUETOCA Con fundamento en lo dispuesto por los artículos 26 y 134 de la Constitución Política de los Estados Unidos Mexicanos;

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

ÍNDICE 1.- MARCO JURÍDICO 2.- CONSIDERACIONES GENERALES 3.- PROGRAMAS PRESUPUESTARIOS SUJETOS A EVALUACIÓN - 2 -

ÍNDICE 1.- MARCO JURÍDICO 2.- CONSIDERACIONES GENERALES 3.- PROGRAMAS PRESUPUESTARIOS SUJETOS A EVALUACIÓN - 2 - 1.- MARCO JURÍDICO Con fundamento en lo dispuesto por los artículos 26 y 134 de la Constitución

ÍNDICE 1.- MARCO JURÍDICO 2.- CONSIDERACIONES GENERALES 3.- PROGRAMAS PRESUPUESTARIOS SUJETOS A EVALUACIÓN - 2 - 1.- MARCO JURÍDICO Con fundamento en lo dispuesto por los artículos 26 y 134 de la Constitución

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO. 7 de mayo de 2015

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO 7 de mayo de 2015 Raíz jurídica en materia de Evaluación del Desempeño. Contenido: Antecedentes. Marco jurídico Federal: Reformas jurídicas impulsadas por la

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO 7 de mayo de 2015 Raíz jurídica en materia de Evaluación del Desempeño. Contenido: Antecedentes. Marco jurídico Federal: Reformas jurídicas impulsadas por la

Ley General de Contabilidad Gubernamental

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

Auditoría Especial de Cumplimiento Financiero Presupuesto Municipal 2013

Auditoría Especial de Cumplimiento Financiero Presupuesto Municipal 2013 DEPARTAMENTO DE CONTROL PATRIMONIAL Y PRESUPUESTAL ENERO 2013 Objetivo Al finalizar el curso, el servidor público involucrado en

Auditoría Especial de Cumplimiento Financiero Presupuesto Municipal 2013 DEPARTAMENTO DE CONTROL PATRIMONIAL Y PRESUPUESTAL ENERO 2013 Objetivo Al finalizar el curso, el servidor público involucrado en

demarcaciones territoriales del Distrito Federal, y las entidades de la administración pública paraestatal, ya sean federales, estatales o

NORMA para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas. Con fundamento en los artículos 9, fracciones

NORMA para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas. Con fundamento en los artículos 9, fracciones

NOVIEMBRE 2014. EVALUACIÓN PROGRAMÁTICA PARA EL EJERCICIO FISCAL 2015 DISCO Núm. 6 Del Informe Mensual Municipal

NOVIEMBRE 2014 EVALUACIÓN PROGRAMÁTICA PARA EL EJERCICIO FISCAL 2015 DISCO Núm. 6 Del Informe Mensual Municipal Constitución Política de los Estados Unidos Mexicanos Artículo 134 Los recursos económicos

NOVIEMBRE 2014 EVALUACIÓN PROGRAMÁTICA PARA EL EJERCICIO FISCAL 2015 DISCO Núm. 6 Del Informe Mensual Municipal Constitución Política de los Estados Unidos Mexicanos Artículo 134 Los recursos económicos

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Jueves 20 de agosto de 2009 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emiten las normas y metodología para la determinación de los momentos contables

(Primera Sección) DIARIO OFICIAL Jueves 20 de agosto de 2009 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emiten las normas y metodología para la determinación de los momentos contables

Elementos para la formulación del Presupuesto basado en Resultados bajo la Metodología del Marco Lógico

Elementos para la formulación del Presupuesto basado en Resultados bajo la Metodología del Marco Lógico Matriz de Indicadores para Resultados y Apertura Programática para los 11 principales Servicios Básicos

Elementos para la formulación del Presupuesto basado en Resultados bajo la Metodología del Marco Lógico Matriz de Indicadores para Resultados y Apertura Programática para los 11 principales Servicios Básicos

23 de Abril de 2013 GACETA OFICIAL DEL DISTRITO FEDERAL 57

23 de Abril de 2013 GACETA OFICIAL DEL DISTRITO FEDERAL 57 Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades

23 de Abril de 2013 GACETA OFICIAL DEL DISTRITO FEDERAL 57 Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades

SUBSECRETARÍA DE EGRESOS UNIDAD DE CONTABILIDAD GUBERNAMENTAL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

Reseñas. de desarrollo social. 6. Transparencia en el presupuesto asignado a los programas estatales

Reseñas Diagnóstico del avance en monitoreo y evaluación en las entidades federativas 2011(2012), México, D. F., Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), 268 pp. 117

Reseñas Diagnóstico del avance en monitoreo y evaluación en las entidades federativas 2011(2012), México, D. F., Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), 268 pp. 117

QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA?

2015 2015 PRESUPUESTO CIUDADANO 2015 YUCATÁN QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? Es un documento que previa autorización del Congreso del Estado establece cuánto va a obtener de recursos

2015 2015 PRESUPUESTO CIUDADANO 2015 YUCATÁN QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? Es un documento que previa autorización del Congreso del Estado establece cuánto va a obtener de recursos

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

10 (Primera Sección) DIARIO OFICIAL Viernes 27 de febrero de 2009 CAMARA DE DIPUTADOS

DIARIO OFICIAL Viernes 27 de febrero de 2009 CAMARA DE DIPUTADOS") 10 (Primera Sección) DIARIO OFICIAL Viernes 27 de febrero de 2009 CAMARA DE DIPUTADOS SOBRE las percepciones de los servidores públicos que prestan sus servicios para la Unidad de Evaluación y Control

10 (Primera Sección) DIARIO OFICIAL Viernes 27 de febrero de 2009 CAMARA DE DIPUTADOS SOBRE las percepciones de los servidores públicos que prestan sus servicios para la Unidad de Evaluación y Control

GUÍA TÉCNICA 23 LA ADMINISTRACIÓN Y REGLAMENTACIÓN

GUÍA TÉCNICA 23 LA ADMINISTRACIÓN Y REGLAMENTACIÓN DEL DESARROLLO URBANO MUNICIPAL Pág. 1.- EL DESARROLLO URBANO MUNICIPAL 2.- MARCO JURÍDICO DEL DESARROLLO URBANO MUNICIPAL 2.1 Constitución Política de

GUÍA TÉCNICA 23 LA ADMINISTRACIÓN Y REGLAMENTACIÓN DEL DESARROLLO URBANO MUNICIPAL Pág. 1.- EL DESARROLLO URBANO MUNICIPAL 2.- MARCO JURÍDICO DEL DESARROLLO URBANO MUNICIPAL 2.1 Constitución Política de

La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015

, te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015") La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015 1 Contacto: L.C.P Anali Nextli Reyes Gómez Jefe de Departamento

La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015 1 Contacto: L.C.P Anali Nextli Reyes Gómez Jefe de Departamento

CARPETA DE APOYO PARA LA ELABORACION DEL PRESUPUESTO 2012

CARPETA DE APOYO PARA LA ELABORACION DEL PRESUPUESTO 2012 5 DE AGOSTO DEL 2011 1 Contenido Presentación... 3 Marco normativo del proceso de presupuestación... 4 De las competencias... 4 De la elaboración

CARPETA DE APOYO PARA LA ELABORACION DEL PRESUPUESTO 2012 5 DE AGOSTO DEL 2011 1 Contenido Presentación... 3 Marco normativo del proceso de presupuestación... 4 De las competencias... 4 De la elaboración

SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES Y SERVIDORES PÚBLICOS QUE PRESTAN SUS SERVICIOS PARA LA CÁMARA DE DIPUTADOS DEL H.

SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES Y SERVIDORES PÚBLICOS QUE PRESTAN SUS SERVICIOS PARA LA CÁMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIÓN. SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES

SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES Y SERVIDORES PÚBLICOS QUE PRESTAN SUS SERVICIOS PARA LA CÁMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIÓN. SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES

ACCIONES REALIZADAS EN MATERIA DE ARMONIZACION CONTABLE POR PARTE DEL SECRETARIO TÉCNICO DEL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE

ACCIONES REALIZADAS EN MATERIA DE ARMONIZACION CONTABLE POR PARTE DEL SECRETARIO TÉCNICO DEL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE CUMPLIMIENTO DE OBLIGACIONES DE LA LGCG. CUMPLIMIENTO A REQUERIMIENTOS

ACCIONES REALIZADAS EN MATERIA DE ARMONIZACION CONTABLE POR PARTE DEL SECRETARIO TÉCNICO DEL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE CUMPLIMIENTO DE OBLIGACIONES DE LA LGCG. CUMPLIMIENTO A REQUERIMIENTOS

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 40. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 40. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que

Programa Operativo General Anual 2012 del Municipio de JONACATEPEC

Programa Operativo General Anual 2012 del Municipio de JONACATEPEC RESPONSABLE DE LA INTEGRACION DEL POA APROBACION C.P. VENANCIO AROCHE ENRIQUEZ TESORERO MUNICIPAL ING. ISMAEL ARIZA ROSAS PRESIDENTE MUNICIPAL

Programa Operativo General Anual 2012 del Municipio de JONACATEPEC RESPONSABLE DE LA INTEGRACION DEL POA APROBACION C.P. VENANCIO AROCHE ENRIQUEZ TESORERO MUNICIPAL ING. ISMAEL ARIZA ROSAS PRESIDENTE MUNICIPAL

DIRECCIÓN DE RECURSOS HUMANOS PROGRAMA DE MEJORA DE LA GESTIÓN REVISIÓN Y MODIFICACIÓN DEL MARCO NORMATIVO INTERNO

DIRECCIÓN DE RECURSOS HUMANOS PROGRAMA DE MEJORA DE LA GESTIÓN REVISIÓN Y MODIFICACIÓN DEL MARCO NORMATIVO INTERNO Noviembre, 2009. 1 ÍNDICE 1. INTRODUCCIÓN 2. ÁREAS EMISORAS DE NORMATIVIDAD INTERNA 3.

DIRECCIÓN DE RECURSOS HUMANOS PROGRAMA DE MEJORA DE LA GESTIÓN REVISIÓN Y MODIFICACIÓN DEL MARCO NORMATIVO INTERNO Noviembre, 2009. 1 ÍNDICE 1. INTRODUCCIÓN 2. ÁREAS EMISORAS DE NORMATIVIDAD INTERNA 3.

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL Pág. 1.- LA PLANEACIÓN DEL DESARROLLO MUNICIPAL 2.- MARCO JURÍDICO DE LA PLANEACIÓN MUNICIPAL 2.1 Constitución Política de los Estados Unidos Mexicanos

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL Pág. 1.- LA PLANEACIÓN DEL DESARROLLO MUNICIPAL 2.- MARCO JURÍDICO DE LA PLANEACIÓN MUNICIPAL 2.1 Constitución Política de los Estados Unidos Mexicanos

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

PRESUPUESTO BASE CERO ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

PRESUPUESTO BASE CERO ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Cómo mejorar la forma de asignar o reasignar los Recursos Públicos? LAS ALTERNATIVAS DE MEJORA: PbR Y PbC El PbR es proceso

PRESUPUESTO BASE CERO ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Cómo mejorar la forma de asignar o reasignar los Recursos Públicos? LAS ALTERNATIVAS DE MEJORA: PbR Y PbC El PbR es proceso

METODOLOGÍA DE TRABAJO DE LA REVISIÓN A LAS NÓMINAS PAGADAS CON RECURSOS DEL FAEB PARA EL CUARTO TRIMESTRE DE 2010

ÍNDICE ÍNDICE... 1 METODOLOGÍA DE TRABAJO DE LA REVISIÓN A LAS NÓMINAS PAGADAS CON RECURSOS DEL FAEB... 2 REVISIÓN A LA NORMATIVIDAD.... 4 PLANEACIÓN DE LA REVISIÓN.... 4 ETAPAS DEL TRABAJO DE LA REVISIÓN....

ÍNDICE ÍNDICE... 1 METODOLOGÍA DE TRABAJO DE LA REVISIÓN A LAS NÓMINAS PAGADAS CON RECURSOS DEL FAEB... 2 REVISIÓN A LA NORMATIVIDAD.... 4 PLANEACIÓN DE LA REVISIÓN.... 4 ETAPAS DEL TRABAJO DE LA REVISIÓN....

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE"

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

MANUAL DE PROCEDIMIENTOS DIRECCIÓN DE FINANZAS

PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración y Finanzas DIRECCIÓN DE FINANZAS TOLUCA DE LERDO, MÉXICO FEBRERO DE 2008 PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración

PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración y Finanzas DIRECCIÓN DE FINANZAS TOLUCA DE LERDO, MÉXICO FEBRERO DE 2008 PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración

FICHA ESTUDIOS PREVIOS MÍNIMA CUANTÍA

Página 1 de 6 1. DESCRIPCIÓN DE LA NECESIDAD. Que el Gobierno Nacional a través del Decreto 4062 de 2011, creó la Unidad Administrativa Especial Migración Colombia como un organismo civil de seguridad,

Página 1 de 6 1. DESCRIPCIÓN DE LA NECESIDAD. Que el Gobierno Nacional a través del Decreto 4062 de 2011, creó la Unidad Administrativa Especial Migración Colombia como un organismo civil de seguridad,

NORMATIVA APLICABLE A DETERMINADAS SOCIEDADES MERCANTILES, ENTIDADES Y ENTES PÚBLICOS, FUNDACIONES Y CONSORCIOS

NORMATIVA APLICABLE A DETERMINADAS SOCIEDADES MERCANTILES, ENTIDADES Y ENTES PÚBLICOS, FUNDACIONES Y CONSORCIOS Decreto 13/2007, de 14 de febrero, por el que se establece la documentación que determinadas

NORMATIVA APLICABLE A DETERMINADAS SOCIEDADES MERCANTILES, ENTIDADES Y ENTES PÚBLICOS, FUNDACIONES Y CONSORCIOS Decreto 13/2007, de 14 de febrero, por el que se establece la documentación que determinadas

6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

Normas y Metodología para la determinación de los Momentos Contables de los Egresos

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

REGLAMENTO DEL PRESUPUESTO EXPOSICION DE MOTIVOS 1 NOMBRE Y DEFINICION DEL UNIVERSO DE DISCURSO DEL REGLAMENTO

REGLAMENTO DEL PRESUPUESTO EXPOSICION DE MOTIVOS 1 NOMBRE Y DEFINICION DEL UNIVERSO DE DISCURSO DEL REGLAMENTO Uno de los objetivos fundamentales en la elaboración del presente Reglamento fue definir su

REGLAMENTO DEL PRESUPUESTO EXPOSICION DE MOTIVOS 1 NOMBRE Y DEFINICION DEL UNIVERSO DE DISCURSO DEL REGLAMENTO Uno de los objetivos fundamentales en la elaboración del presente Reglamento fue definir su

ORDENACIÓN DE LAS ACTUACIONES PERÍODICAS DEL CONSEJO SOCIAL EN MATERIA ECONÓMICA

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN A LAS OBRAS Y SERVICIOS MUNICIPALES.

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN A LAS OBRAS Y SERVICIOS MUNICIPALES. Artículo 1.- La Excma. Diputación de Segovia crea la Caja Provincial de Cooperación a las Obras y Servicios Municipales,

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN A LAS OBRAS Y SERVICIOS MUNICIPALES. Artículo 1.- La Excma. Diputación de Segovia crea la Caja Provincial de Cooperación a las Obras y Servicios Municipales,

1.- Notas al Estado de Situación Financiera ACTIVOS

1 MUNICIPIO DE SANTIAGO TULANTEPEC, HIDALGO Palacio Municipal S/N R.F.C. MST8602013F1 NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DEL 2014. Las presentes notas a los estados financieros se presentan

1 MUNICIPIO DE SANTIAGO TULANTEPEC, HIDALGO Palacio Municipal S/N R.F.C. MST8602013F1 NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DEL 2014. Las presentes notas a los estados financieros se presentan

ARTÍCULO 104.- Son facultades y obligaciones del Contralor Municipal:

DE LEY ARTÍCULO 101.- La Contraloría Municipal es la dependencia encargada del control interno, vigilancia, fiscalización, supervisión y evaluación de los elementos de la cuenta pública, para que la gestión

DE LEY ARTÍCULO 101.- La Contraloría Municipal es la dependencia encargada del control interno, vigilancia, fiscalización, supervisión y evaluación de los elementos de la cuenta pública, para que la gestión

RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL. L.A.E. Carlos Lara Flores

RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL L.A.E. Carlos Lara Flores RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL Cuál es la razón de adentrarnos en este tema? El

RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL L.A.E. Carlos Lara Flores RECLUTAMIENTO, SELECCIÓN, CONTRATACIÓN E INDUCCIÓN DEL PERSONAL Cuál es la razón de adentrarnos en este tema? El

BOLETÍN OFICIAL DEL ESTADO

Núm. 77 Sábado 29 de marzo de 2014 Sec. I. Pág. 27322 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 3371 Real Decreto 214/2014, de 28 de marzo, por el que se modifica el

Núm. 77 Sábado 29 de marzo de 2014 Sec. I. Pág. 27322 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 3371 Real Decreto 214/2014, de 28 de marzo, por el que se modifica el

COMPROMISO VOLUNTARIO

PROGRAMA DE AUTOGESTIÓN EN SEGURIDAD Y SALUD EN EL TRABAJO. COMPROMISO VOLUNTARIO Abril 2005 Compromiso voluntario que adopta(n) la(s) empresa(s), en adelante denominada La empresa, con la participación

PROGRAMA DE AUTOGESTIÓN EN SEGURIDAD Y SALUD EN EL TRABAJO. COMPROMISO VOLUNTARIO Abril 2005 Compromiso voluntario que adopta(n) la(s) empresa(s), en adelante denominada La empresa, con la participación

NORMAS TÉCNICAS DE ORGANIZACIÓN Y DESARROLLO DE LAS ACTUACIONES A REALIZAR EN LOS PROYECTOS MUJER Y DEPORTE PARA EL AÑO 2016.

Programas Mujer y Deporte NORMAS TÉCNICAS DE ORGANIZACIÓN Y DESARROLLO DE LAS ACTUACIONES A REALIZAR EN LOS PROYECTOS MUJER Y DEPORTE PARA EL AÑO 2016. 1.- PRESENTACIÓN DE PROYECTOS. 1.1.- Modelo normalizado

Programas Mujer y Deporte NORMAS TÉCNICAS DE ORGANIZACIÓN Y DESARROLLO DE LAS ACTUACIONES A REALIZAR EN LOS PROYECTOS MUJER Y DEPORTE PARA EL AÑO 2016. 1.- PRESENTACIÓN DE PROYECTOS. 1.1.- Modelo normalizado

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

Ley Publicada en el Periódico Oficial del Gobierno del Estado de Guanajuato, número 206, Tercera Parte, de fecha 27 de Diciembre de 2011.

TEXTO ORIGINAL Ley Publicada en el Periódico Oficial del Gobierno del Estado de Guanajuato, número 206, Tercera Parte, de fecha 27 de Diciembre de 2011. AL MARGEN UN SELLO CON EL ESCUDO DE LA NACIÓN.-

TEXTO ORIGINAL Ley Publicada en el Periódico Oficial del Gobierno del Estado de Guanajuato, número 206, Tercera Parte, de fecha 27 de Diciembre de 2011. AL MARGEN UN SELLO CON EL ESCUDO DE LA NACIÓN.-

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRID

Pág. 94 LUNES 23 DE MARZO DE 2015 I. COMUNIDAD DE MADRID C) Otras Disposiciones Consejería de Economía y Hacienda 24 ORDEN de 9 de marzo de 2015, de la Consejería de Economía y Hacienda, reguladora de

Pág. 94 LUNES 23 DE MARZO DE 2015 I. COMUNIDAD DE MADRID C) Otras Disposiciones Consejería de Economía y Hacienda 24 ORDEN de 9 de marzo de 2015, de la Consejería de Economía y Hacienda, reguladora de

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D I C E TÍTULO

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D I C E TÍTULO

REPÚBLICA BOLIVARIANA DE VENEZUELA DEL MINISTERIO DE CIENCIA Y TECNOLOGÍA DESPACHO DE LA MINISTRA

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE CIENCIA Y TECNOLOGÍA DESPACHO DE LA MINISTRA REGLAMENTO DEL PROGRAMA CIENTÍFICO TECNOLÓGICO DE INVESTIGACIÓN DENOMINADO: ACADEMIA DE SOFTWARE LIBRE (ASL)

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE CIENCIA Y TECNOLOGÍA DESPACHO DE LA MINISTRA REGLAMENTO DEL PROGRAMA CIENTÍFICO TECNOLÓGICO DE INVESTIGACIÓN DENOMINADO: ACADEMIA DE SOFTWARE LIBRE (ASL)

REGLAMENTO INTERNO DE LA SECRETARÍA DE EDUCACIÓN PÚBLICA MUNICIPAL DE TIJUANA, BAJA CALIFORNIA CAPITULO I DISPOSICIONES GENERALES

REGLAMENTO INTERNO DE LA SECRETARÍA DE EDUCACIÓN PÚBLICA MUNICIPAL DE TIJUANA, BAJA CALIFORNIA CAPITULO I DISPOSICIONES GENERALES ARTÍCULO 1.- EI presente reglamento tiene por objeto establecer la organización

REGLAMENTO INTERNO DE LA SECRETARÍA DE EDUCACIÓN PÚBLICA MUNICIPAL DE TIJUANA, BAJA CALIFORNIA CAPITULO I DISPOSICIONES GENERALES ARTÍCULO 1.- EI presente reglamento tiene por objeto establecer la organización

Fraccion IV. A) Normas Básicas de Competencias.

Normas Básicas de Competencias.") Fraccion IV. A) s. Breve Descripción: La tiene como función planear, organizar, supervisar y evaluar a través de auditorías a las dependencias y organismos de la Administración Pública Municipal, para

Fraccion IV. A) s. Breve Descripción: La tiene como función planear, organizar, supervisar y evaluar a través de auditorías a las dependencias y organismos de la Administración Pública Municipal, para

Minuta de Contrato de Fiducia Mercantil irrevocable para la administración y pago de los recursos recibidos a título de Anticipo, celebrado entre y

Cláusula 1 Objeto del Contrato.... 2 Cláusula 2 Definiciones.... 2 Cláusula 3 Partes del Contrato.... 4 Cláusula 4 Conformación del Patrimonio Autónomo.... 4 Cláusula 5 Duración del Contrato.... 4 Cláusula

Cláusula 1 Objeto del Contrato.... 2 Cláusula 2 Definiciones.... 2 Cláusula 3 Partes del Contrato.... 4 Cláusula 4 Conformación del Patrimonio Autónomo.... 4 Cláusula 5 Duración del Contrato.... 4 Cláusula

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A.

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL

![MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL](/thumbs/31/14947487.jpg "MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL") ,, MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL ÍNDICE Presentación 1 Página Objetivo 1 1. MARCO JURÍDICO 2 11. DEFINICIONES

,, MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL ÍNDICE Presentación 1 Página Objetivo 1 1. MARCO JURÍDICO 2 11. DEFINICIONES

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES Departamento de Contabilidad y Finanzas Asignatura: Contabilidad Pública TEMA 2: PRESUPUESTO PÚBLICO Facilitadora: Prof. Nayibe Ablan

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES Departamento de Contabilidad y Finanzas Asignatura: Contabilidad Pública TEMA 2: PRESUPUESTO PÚBLICO Facilitadora: Prof. Nayibe Ablan

LEY QUE CREA EL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE PARA EL ESTADO DE DURANGO CAPITULO I DISPOSICIONES GENERALES

LEY QUE CREA EL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE CAPITULO I DISPOSICIONES GENERALES Artículo 1.- La presente Ley es de orden público y de observancia general en el Estado de Durango, y tiene por

LEY QUE CREA EL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE CAPITULO I DISPOSICIONES GENERALES Artículo 1.- La presente Ley es de orden público y de observancia general en el Estado de Durango, y tiene por

BOLETÍN OFICIAL DEL ESTADO

Núm. 187 Sábado 2 de agosto de 2014 Sec. I. Pág. 62213 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 8364 Real Decreto 671/2014, de 1 de agosto, de modificación del Real

Núm. 187 Sábado 2 de agosto de 2014 Sec. I. Pág. 62213 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 8364 Real Decreto 671/2014, de 1 de agosto, de modificación del Real

MANUAL DE ORGANIZACIÓN DE PUESTOS Y PERCEPCIONES DE LOS SERVIDORES PÚBLICOS DE MANDO.

MANUAL DE ORGANIZACIÓN DE PUESTOS Y PERCEPCIONES DE LOS SERVIDORES PÚBLICOS DE MANDO. MANUAL DE ORGANIZACIÓN DE PUESTOS Y PERCEPCIONES DE LOS SERVIDORES PÚBLICOS DE MANDO. Al margen un sello con el Escudo

MANUAL DE ORGANIZACIÓN DE PUESTOS Y PERCEPCIONES DE LOS SERVIDORES PÚBLICOS DE MANDO. MANUAL DE ORGANIZACIÓN DE PUESTOS Y PERCEPCIONES DE LOS SERVIDORES PÚBLICOS DE MANDO. Al margen un sello con el Escudo

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

INSTITUTO PARA EL DESARROLLO SOCIAL DEL ESTADO DE TABASCO CAPÍTULO I DE SU NATURALEZA Y OBJETO

INSTITUTO PARA EL DESARROLLO SOCIAL DEL ESTADO DE TABASCO CAPÍTULO I DE SU NATURALEZA Y OBJETO ARTÍCULO 1. Se crea el Instituto para el Desarrollo Social del Estado de Tabasco, como un órgano administrativo

INSTITUTO PARA EL DESARROLLO SOCIAL DEL ESTADO DE TABASCO CAPÍTULO I DE SU NATURALEZA Y OBJETO ARTÍCULO 1. Se crea el Instituto para el Desarrollo Social del Estado de Tabasco, como un órgano administrativo

ANEXO IV CONCEPTOS DE GASTO 2011

Entidad Federativa: ANEXO IV CONCEPTOS DE GASTO 2011 A. RECURSOS LÍQUIDOS A TRANSFERIR EN EL EJERCICIO 2011 De conformidad con el artículo 77 bis 15 de la Ley General de Salud (LGS), el Gobierno Federal

Entidad Federativa: ANEXO IV CONCEPTOS DE GASTO 2011 A. RECURSOS LÍQUIDOS A TRANSFERIR EN EL EJERCICIO 2011 De conformidad con el artículo 77 bis 15 de la Ley General de Salud (LGS), el Gobierno Federal

Informe de Rendición de Cuentas 2006-2012 SCT

Informe de Rendición de Cuentas 2006-2012 SCT A D M I N I S T R A C I Ó N P O R T U A R I A I N T E G R A L D E T U X P A N, S. A. D E C. V. ADMINISTRACIÓN PORTUARIA INTEGRAL DE TUXPAN, S.A. DE C.V. INFORME

Informe de Rendición de Cuentas 2006-2012 SCT A D M I N I S T R A C I Ó N P O R T U A R I A I N T E G R A L D E T U X P A N, S. A. D E C. V. ADMINISTRACIÓN PORTUARIA INTEGRAL DE TUXPAN, S.A. DE C.V. INFORME

PRESUPUESTO DE INGRESOS Y EGRESOS 2015. De dónde obtiene la Universidad Tecnológica de Tijuana sus ingresos?

PRESUPUESTO DE INGRESOS Y EGRESOS 2015 De dónde obtiene la Universidad Tecnológica de Tijuana sus ingresos? Los recursos presupuestados por esta Universidad para el ejercicio fiscal 2015 son por la cantidad

PRESUPUESTO DE INGRESOS Y EGRESOS 2015 De dónde obtiene la Universidad Tecnológica de Tijuana sus ingresos? Los recursos presupuestados por esta Universidad para el ejercicio fiscal 2015 son por la cantidad

PROGRAMA AMBIENTAL PARA EL MANEJO DE RESIDUOS SÓLIDOS LINEAMIENTOS DE OPERACIÓN

BANCO DE DESARROLLO DE AMÉRICA DEL NORTE PROGRAMA AMBIENTAL PARA EL MANEJO DE RESIDUOS SÓLIDOS LINEAMIENTOS DE OPERACIÓN INTRODUCCIÓN El Banco de Desarrollo de América del Norte (BDAN) fue creado por los

BANCO DE DESARROLLO DE AMÉRICA DEL NORTE PROGRAMA AMBIENTAL PARA EL MANEJO DE RESIDUOS SÓLIDOS LINEAMIENTOS DE OPERACIÓN INTRODUCCIÓN El Banco de Desarrollo de América del Norte (BDAN) fue creado por los

INFORME AUSTERIDAD EN EL GASTO PÚBLICO PRIMER TRIMESTRE 2014

Página 1 de 7 INFORME AUSTERIDAD EN EL GASTO PÚBLICO PRIMER TRIMESTRE 2014 1. PRESENTACIÓN En cumplimiento de lo ordenado en los Decretos 1737 y 1738 de 1998 y el Decreto 2209 de octubre de 1998, emanados

Página 1 de 7 INFORME AUSTERIDAD EN EL GASTO PÚBLICO PRIMER TRIMESTRE 2014 1. PRESENTACIÓN En cumplimiento de lo ordenado en los Decretos 1737 y 1738 de 1998 y el Decreto 2209 de octubre de 1998, emanados

Alcance. Representatividad de la Muestra: 57.5 % Resultados. Control Interno

Gasto Federalizado V.4.2.84. Municipio de Puebla, Puebla (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Puebla, Puebla Auditoría Financiera y de Cumplimiento:

Gasto Federalizado V.4.2.84. Municipio de Puebla, Puebla (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Puebla, Puebla Auditoría Financiera y de Cumplimiento:

DISTRITO CAPITAL MUNICIPIO LIBERTADOR CONSEJO COMUNAL BLOQUE 37 "F" EJECUCIÓN DEL PROYECTO IMPERMEABILIZACIÓN DE LAS AZOTEAS Y REVESTIMIENTO DE LOS

DISTRITO CAPITAL MUNICIPIO LIBERTADOR CONSEJO COMUNAL BLOQUE 37 "F" EJECUCIÓN DEL PROYECTO IMPERMEABILIZACIÓN DE LAS AZOTEAS Y REVESTIMIENTO DE LOS TANQUES DE LOS BLOQUES DE LA ZONA "F" DEL 23 DE ENERO

DISTRITO CAPITAL MUNICIPIO LIBERTADOR CONSEJO COMUNAL BLOQUE 37 "F" EJECUCIÓN DEL PROYECTO IMPERMEABILIZACIÓN DE LAS AZOTEAS Y REVESTIMIENTO DE LOS TANQUES DE LOS BLOQUES DE LA ZONA "F" DEL 23 DE ENERO

Departamento de Formación formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA

formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN 200929501 ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA Elaboración, ejecución y seguimiento del presupuesto *** ANTONIO CASTILLO

formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN 200929501 ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA Elaboración, ejecución y seguimiento del presupuesto *** ANTONIO CASTILLO

BOLETÍN OFICIAL DEL ESTADO

Núm. 232 Viernes 27 de septiembre de 2013 Sec. I. Pág. 78214 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 10031 Orden ESS/1727/2013, de 17 de septiembre, por la que se modifica la

Núm. 232 Viernes 27 de septiembre de 2013 Sec. I. Pág. 78214 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 10031 Orden ESS/1727/2013, de 17 de septiembre, por la que se modifica la

OBJETIVOS PARTICULARES:

La Secretaria de Finanzas Inversión y Administración del Estado de Guanajuato y la Universidad de Guanajuato a través de su División de Ciencias Económico Administrativas (DCEA) le invitan al Diplomado

La Secretaria de Finanzas Inversión y Administración del Estado de Guanajuato y la Universidad de Guanajuato a través de su División de Ciencias Económico Administrativas (DCEA) le invitan al Diplomado

Ministerio de ECONOM ÍA FINANZAS PUBLICAS 05AGO201A- RESOLUCION MINISTERIAL N. La Paz, VISTOS Y CONSIDERANDO:

Ministerio de ECONOM ÍA FINANZAS PUBLICAS RESOLUCION MINISTERIAL N La Paz, 05AGO201A- VISTOS Y CONSIDERANDO: Que el artículo 11, parágrafo II de la Ley N 031 de 19 de julio de 2010, Marco de Autonomías

Ministerio de ECONOM ÍA FINANZAS PUBLICAS RESOLUCION MINISTERIAL N La Paz, 05AGO201A- VISTOS Y CONSIDERANDO: Que el artículo 11, parágrafo II de la Ley N 031 de 19 de julio de 2010, Marco de Autonomías

Dirección Técnica del Presupuesto

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad

Normatividad") Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA

CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA Iniciativa de LEY QUE ESTABLECE LAS BASES PARA LA TRANSFERENCIA DE LAS FUNCIONES DE SEGURIDAD PÚBLICA Y TRÁNSITO DE LOS MUNICIPIOS

CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA Iniciativa de LEY QUE ESTABLECE LAS BASES PARA LA TRANSFERENCIA DE LAS FUNCIONES DE SEGURIDAD PÚBLICA Y TRÁNSITO DE LOS MUNICIPIOS

REGLAMENTO ESPECÍFICO DEL SISTEMA DE ORGANIZACIÓN ADMINISTRATIVA. Unidad Administrativa y Financiera

REGLAMENTO ESPECÍFICO DEL SISTEMA DE ORGANIZACIÓN ADMINISTRATIVA REGLAMENTO ESPECÍFICO DEL SISTEMA DE ORGANIZACIÓN ADMINISTRATIVA ELABORADO POR: Henry Antonio Vidal COORDINADO Y ASESORADO POR: COMPATIBILIZADO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE ORGANIZACIÓN ADMINISTRATIVA REGLAMENTO ESPECÍFICO DEL SISTEMA DE ORGANIZACIÓN ADMINISTRATIVA ELABORADO POR: Henry Antonio Vidal COORDINADO Y ASESORADO POR: COMPATIBILIZADO

MANUAL DE FUNCIONAMIENTO DEL COMITÉ DE INFORMÁTICA DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL

SECRETARÍA EJECUTIVA UNIDAD TÉCNICA DE SERVICIOS INFORMÁTICOS MANUAL DE FUNCIONAMIENTO DEL INDICE CAPÍTULO I DISPOSICIONES GENERALES....... 3 MARCO LEGAL... 3 GENERALIDADES.... 3 CAPÍTULO II DEL COMITÉ

SECRETARÍA EJECUTIVA UNIDAD TÉCNICA DE SERVICIOS INFORMÁTICOS MANUAL DE FUNCIONAMIENTO DEL INDICE CAPÍTULO I DISPOSICIONES GENERALES....... 3 MARCO LEGAL... 3 GENERALIDADES.... 3 CAPÍTULO II DEL COMITÉ

LINEAMIENTOS PARA LA ELABORACIÓN DEL PROGRAMA ANUAL DE TRABAJO

LINEAMIENTOS PARA LA ELABORACIÓN DEL PROGRAMA ANUAL DE TRABAJO Junio 2012 INDICE 1. INTRODUCCIÓN 2. ANTECEDENTES 3. SITUACIÓN ACTUAL A) Daños a la Salud Principales características sociodemográficas Principales

LINEAMIENTOS PARA LA ELABORACIÓN DEL PROGRAMA ANUAL DE TRABAJO Junio 2012 INDICE 1. INTRODUCCIÓN 2. ANTECEDENTES 3. SITUACIÓN ACTUAL A) Daños a la Salud Principales características sociodemográficas Principales

Municipio de Remedios

MUNICIPIO DE REMEDIOS INFORME DE AUSTERIDAD DEL GASTO PÚBLICO VIGENCIA A JUNIO 30 DE Con el fin de prevenir sobre posibles desequilibrios financiero en las entidades públicas incluyendo las territoriales,

MUNICIPIO DE REMEDIOS INFORME DE AUSTERIDAD DEL GASTO PÚBLICO VIGENCIA A JUNIO 30 DE Con el fin de prevenir sobre posibles desequilibrios financiero en las entidades públicas incluyendo las territoriales,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO CAPITULO I TERMINOLOGÍA UTILIZADA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

Informe Anual de Actividades 2010. Comité de Auditoría y Cumplimiento de Vocento, S.A.

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...2 2. MOTIVACIÓN...2 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...3 3.1. EVALUACIÓN DE

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...2 2. MOTIVACIÓN...2 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...3 3.1. EVALUACIÓN DE

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA

ÍNDICE TITULO I... 1 CONCEPTOS Y DISPOSICIONES GENERALES... 1 Articulo 1. CONCEPTO Y OBJETO DEL SISTEMA DE TESORERÍA... 1 Articulo 2. OBJETO DEL REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y ÁMBITO

ÍNDICE TITULO I... 1 CONCEPTOS Y DISPOSICIONES GENERALES... 1 Articulo 1. CONCEPTO Y OBJETO DEL SISTEMA DE TESORERÍA... 1 Articulo 2. OBJETO DEL REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y ÁMBITO

Martes 18 de marzo de 2008 DIARIO OFICIAL (Primera Sección)

") LINEAMIENTOS relativos a los dictámenes de los programas y proyectos de inversión a cargo de las dependencias y entidades de la Administración Pública Federal. Al margen un sello con el Escudo Nacional,

LINEAMIENTOS relativos a los dictámenes de los programas y proyectos de inversión a cargo de las dependencias y entidades de la Administración Pública Federal. Al margen un sello con el Escudo Nacional,

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

ACUERDO GUBERNATIVO No. 86-2006

Acuérdase emitir el REGLAMENTO DE LA LEY PARA PREVENIR Y REPRIMIR EL FINANCIAMIENTO DEL TERRORISMO. ACUERDO GUBERNATIVO No. 86-2006 Guatemala, 2 de marzo de 2006 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO:

Acuérdase emitir el REGLAMENTO DE LA LEY PARA PREVENIR Y REPRIMIR EL FINANCIAMIENTO DEL TERRORISMO. ACUERDO GUBERNATIVO No. 86-2006 Guatemala, 2 de marzo de 2006 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO:

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES. 17978 ORDEN de 14 de julio de 1998 por la que se regulan aspectos formativos del contrato para la formación

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 17978 ORDEN de 14 de julio de 1998 por la que se regulan aspectos formativos del contrato para la formación La disposición final segunda del Real Decreto 488/1998

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 17978 ORDEN de 14 de julio de 1998 por la que se regulan aspectos formativos del contrato para la formación La disposición final segunda del Real Decreto 488/1998

Por un control fiscal efectivo y transparente SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014

SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014 DAIRO GIRALDO VELASQUEZ Subdirector Financiero SUBDIRECCIÓN FINANCIERA Julio de 2014 Bogotá, D.C.

SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014 DAIRO GIRALDO VELASQUEZ Subdirector Financiero SUBDIRECCIÓN FINANCIERA Julio de 2014 Bogotá, D.C.

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

PROGRAMA DE AYUDAS PARA LA RENOVACIÓN DE LAS INSTALACIONES DE ALUMBRADO EXTERIOR MUNICIPAL

PROGRAMA DE AYUDAS PARA LA RENOVACIÓN DE LAS INSTALACIONES DE ALUMBRADO EXTERIOR MUNICIPAL DOCUMENTO INFORMATIVO Si existiera alguna discrepancia entre lo aquí escrito y el texto de la Resolución publicado

PROGRAMA DE AYUDAS PARA LA RENOVACIÓN DE LAS INSTALACIONES DE ALUMBRADO EXTERIOR MUNICIPAL DOCUMENTO INFORMATIVO Si existiera alguna discrepancia entre lo aquí escrito y el texto de la Resolución publicado

INDICE. 1.1. El objeto del contrato es la gestión integral del Centro de Educación Infantil ubicado en el Congreso de los Diputados.

PROCEDIMIENTO ABIERTO PARA LA ADJUDICACIÓN DEL CONTRATO DE PRESTACIÓN DEL SERVICIO DE GESTIÓN INTEGRAL DEL CENTRO DE EDUCACIÓN INFANTIL EN EL CONGRESO DE LOS DIPUTADOS Prescripciones Técnicas INDICE I.

PROCEDIMIENTO ABIERTO PARA LA ADJUDICACIÓN DEL CONTRATO DE PRESTACIÓN DEL SERVICIO DE GESTIÓN INTEGRAL DEL CENTRO DE EDUCACIÓN INFANTIL EN EL CONGRESO DE LOS DIPUTADOS Prescripciones Técnicas INDICE I.

TEL.01 774 97 4 00 18 FAX.01 774 97 4 01 22

DOCUMENTO: Manual de Organización de la Unidad Municipal de Acceso a la Información de la Administración Municipal de Tlanchinol, Hidalgo. 2012-2016 ELABORO: CLAVE: UnimaiT/Org APROBO: PAGINAS: 11 Lic.

DOCUMENTO: Manual de Organización de la Unidad Municipal de Acceso a la Información de la Administración Municipal de Tlanchinol, Hidalgo. 2012-2016 ELABORO: CLAVE: UnimaiT/Org APROBO: PAGINAS: 11 Lic.

I N F O R M E DE INTERVENCIÓN SOBRE LA CUENTA GENERAL DE 2012 SEGUNDO. REGIMEN JURÍDICO DE LA RENDICIÓN DE CUENTAS

I N F O R M E DE INTERVENCIÓN SOBRE LA CUENTA GENERAL DE 2012 PRIMERO. LEGISLACIÓN APLICABLE. - El artículo 116 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local (LBRL). - Los

I N F O R M E DE INTERVENCIÓN SOBRE LA CUENTA GENERAL DE 2012 PRIMERO. LEGISLACIÓN APLICABLE. - El artículo 116 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local (LBRL). - Los

REGLAMENTO DE PLANEACIÓN DEL INSTITUTO POLITÉCNICO NACIONAL

REGLAMENTO DE PLANEACIÓN DEL INSTITUTO POLITÉCNICO NACIONAL En ejercicio de la facultad que me confiere la fracción III del artículo 14 de la Ley Orgánica del Instituto Politécnico Nacional, y con fundamento

REGLAMENTO DE PLANEACIÓN DEL INSTITUTO POLITÉCNICO NACIONAL En ejercicio de la facultad que me confiere la fracción III del artículo 14 de la Ley Orgánica del Instituto Politécnico Nacional, y con fundamento

Dirección General de Presupuesto y Contabilidad

Dirección General de Presupuesto y Contabilidad I. Estructura II. Actividades desarrolladas III. Temas considerados a la zaga y relacionados con la prospectiva para los años 2004-2006 Dirección General

Dirección General de Presupuesto y Contabilidad I. Estructura II. Actividades desarrolladas III. Temas considerados a la zaga y relacionados con la prospectiva para los años 2004-2006 Dirección General

POLÍTICAS PARA EL DESARROLLO DE SISTEMAS INFORMÁTICOS.

POLÍTICAS PARA EL DESARROLLO DE SISTEMAS INFORMÁTICOS., DIRECCIÓN GENERAL ADJUNTA DE INFORMÁTICA. Mayo. 2 Índice Página I. INTRODUCCIÓN.-. 3 II. GLOSARIO.-... 4 III. OBJETO.-.... 6 IV. MARCO JURÍDICO.-

POLÍTICAS PARA EL DESARROLLO DE SISTEMAS INFORMÁTICOS., DIRECCIÓN GENERAL ADJUNTA DE INFORMÁTICA. Mayo. 2 Índice Página I. INTRODUCCIÓN.-. 3 II. GLOSARIO.-... 4 III. OBJETO.-.... 6 IV. MARCO JURÍDICO.-

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) Unidad Administrativa y Financiera

Unidad Administrativa y Financiera") REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) REGLAMENTO ESPECÍFICO DE TESORERÍA ELABORADO POR: Karin Milenka Ticona Puente COORDINADO Y ASESORADO POR: COMPATIBILIZADO POR: Dirección General de

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) REGLAMENTO ESPECÍFICO DE TESORERÍA ELABORADO POR: Karin Milenka Ticona Puente COORDINADO Y ASESORADO POR: COMPATIBILIZADO POR: Dirección General de

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DEL SERVICIO DE SUMINISTRO DE AGUA CON CISTERNAS

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DEL SERVICIO DE SUMINISTRO DE AGUA CON CISTERNAS Según el artículo 31.2 apartado a) de la Ley 7/85, de 2 de abril, Reguladora de las Bases de Régimen

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DEL SERVICIO DE SUMINISTRO DE AGUA CON CISTERNAS Según el artículo 31.2 apartado a) de la Ley 7/85, de 2 de abril, Reguladora de las Bases de Régimen