NOTIFICACIÓN ARTÍCULO 7 y 8 RG 3418/2012

|

|

|

- Fernando Luna García

- hace 8 años

- Vistas:

Transcripción

1 NOTIFICACIÓN ARTÍCULO 7 y 8 RG 3418/2012 Sr. Trabajador Los ingresos que percibe como contraprestación del contrato laboral que nos une, representan para el Impuesto a las Ganancias, Rentas de 4 Categoría en Relación de Dependencia, esto implica que Ud. es un contribuyente de tal tributo, sin embargo la norma vigente, no le obliga a inscribirse en el citado tributo ante la Administración Federal de Ingresos Públicos, (AFIP), pero en cambio, la empresa actuará como agente de retención cuando corresponda, en función de la magnitud de los importes en juego. Ahora una breve explicación: El tributo es anual, con cierre al 31 de diciembre, y se calcula atendiendo a 5 conceptos fundamentales, que se consideran cada vez que se emite un recibo de haberes: 1. Las Renta Bruta (incluye todos los conceptos que la empresa le abona, tambien si percibe remuneraciones de otros empleadores, o en su caso un beneficio jubilatorio o pensión. 2. Las llamadas Deducciones Generales que son erogaciones que se permiten computar, tales como los aportes del recibo de haberes, y otros conceptos que se detallan en el ANEXO. 3. La diferencia entre esto 2 puntos es la Ganancia o Renta Neta. 4. Las denominadas Deducciones Personales que son el Mínimo No Imponible, la Deducción Especial y las Cargas de Familia (ver ANEXO). 5. La diferencia entre la Renta Neta y las Deducciones Personales si es superior a 0,00 es el Monto Imponible, y con dicho valor se determina el gravamen, aplicando un cierto porcentaje que surge de una tabla de valores consignada en el Art 90 de la ley. Atento lo anterior, ahora por este medio le notificamos sus DERECHOS Y OBLIGACIONES relativas a la operatoria descripta 1. DERECHOS DEL CONTRIBUYENTE: 1. A deducir los conceptos, de los incisos 2 y 4 mencionados supra, 2. A computar como pago a cuenta, al finalizar el ejercicio, o si se extingue el contrato laboral: 2.1. El 34% de Impuesto a los Débitos sobre los ingresos en cuentas bancarias, 2.2. Percepciones formalizadas por la Aduana al importar bienes al país, 2.3. Las del 15% por gastos en el exterior a través de tarjetas de compra/crédito o débito según la RG AFIP 3378/ A recibir información relativa a la determinación del tributo, asimismo todas las normas que se mencionan en el presente puede encontrarlas en el sitio: INFOLEG.GOV.AR 4. A recibir el formulario de liquidación F 649, 4.1. En febrero del año siguiente al que se liquida a su pedido 4.2. En cualquier fecha ante la extinción del contrato laboral, 4.3. Cuando la renta bruta anual supere $ Cuando no se haya podido retener el total del gravamen 2. DEBERES DEL CONTRIBUYENTE 1. Deber de suministrar información: Al comenzar la relación laboral, y siempre que surja algún cambio debe dar cuenta de las: Ø Rentas percibidas de otros empleadores o agentes pagadores en el mismo año, tanto se trate de situaciones previas o simultáneas, ( situación de pluriempleo), Ø deducciones generales, y 1

, pero en cambio, la")

2 Ø cargas de familia, Cualquier cambio, debe notificarse en 10 días hábiles. Esta información debe ser suministrada a 1 : 1 ) La Municipalidad de Patagones: Ø Con el formulario F. 572 que se adjunta, o 2 ) La AFIP :Mediante el servicio denominado SIRADIG-TRABAJADOR, generando el F 572 web, para lo cual deberá contar con clave fiscal con nivel de seguridad 2, que se obtiene en : Luego debe descargar el servicio citado desde el Administrador de Relaciones.... Importante: Debe utilizar el mencionado servicio de AFIP siempre que: ü Haya obtenido rentas en el periodo fiscal iguales o superiores a $ ü Compute como pago a cuenta, percepciones por compras con tarjetas de crédito/ compra o de débito en el exterior (según Resolución General AFIP 3378 y 3379) ü Cuando por razones administrativas lo determine el empleador Además: ü Deberá continuar con el SIRADIG para las declaraciones juradas sucesivas, ü El plazo límite para informar respecto de un ejercicio dado, es el 31 de enero del año siguiente. 2 DEBER de Presentar a la AFIP Declaración Jurada de: Impuesto Sobre Los Bienes Personales (siempre que tenga renta bruta igual superior a $ ,00 ) El fisco presume que quien cuente con un patrimonio 2 superior $ ,00 debe inscribirse, presentar su declaración anual en abril del año siguiente, e ingresar de corresponder - la obligación respectiva. Además cuando un trabajador percibe ingresos anuales iguales o mayores a $ ,00, también debe presentar dicha información hasta el 30 de junio del año siguiente inclusive, pero esa fecha rige, solo si NO hay impuesto a favor del fisco, y si resulta feriado o no laborable, el día hábil siguiente, en cambio si hay importe a ingresar, la presentación vence en abril (como para cualquier otro sujeto), ya no es informativa sino determinativa. Atento a lo antedicho, si Ud. nunca valuó sus bienes, sugerimos que todos los años, antes de abril, recurra a un profesional en Ciencias Económicas, para que le asesore en esta tarea, evitando así, una presentación y pago extemporáneos que ocasionará intereses y en su caso multas. La empresa no asesora en estas cuestiones al personal Impuesto a las Ganancias Para el supuesto que su renta bruta igual o superior a $ , Se informan, todos los ingresos, gastos, deducciones admitidas y retenciones sufridas, y pagos a cuenta, entre otros, de acuerdo a la Ley de Impuesto a las Ganancias, también a estos fines recomendamos actuar según el párrafo anterior. 1 Estas opciones dependen del agente de retención, salvo que el beneficiario haya tenido en el año anterior al que se declara ingresos brutos superiores a $ ,00 o percepciones de la RG 3378/ Valuado según el criterio de la ley de Impuesto sobre los Bienes Personales 2

3 La Declaración Jurada también será informativa, salvo que de ella resulte saldo a pagar o a favor del contribuyente, y -en la medida en que no sea inscripto- podrán presentarse hasta el día 30 de junio, inclusive, del año siguiente al que se declara, pero si resulta feriado o inhábil, se trasladará al día hábil siguiente. Importante Quienes perciban rentas, no sujetas a la retención, por hallarse exentas del Impuesto a las Ganancias (por ejemplo residentes de Tierra del Fuego, donde rige la exención de Impuestos Nacionales) también deben cumplir con la presentación de Bienes Personales. Tanto los puntos 2.1 como 2.2 se considerarán cumplidos para los contribuyentes inscriptos en los mencionados gravámenes que hayan presentado las correspondientes declaraciones juradas Impuesto a las Ganancias si se da alguno de las siguientes situaciones: Ø La empresa -por error, omisión o cualquier otro motivo, aún a causa del trabajador, no retenga el total del impuesto, hasta fin de febrero, o si se da la baja al momento de pago. Ø Existan conceptos no incluidos en el cálculo del tributo, susceptibles de ser deducidos, que quieran ser computados en la respectiva liquidación. Ø De las declaraciones juradas presentadas al empleador, resulte un saldo a favor del contribuyente. Para ello, el beneficiario deberá, sino está inscripto, solicitar el alta en Ganancias, según la Resolución General N 10. 3

también deben cumplir con la presentación de Bienes Personales. Tanto los puntos 2.1 como 2.")

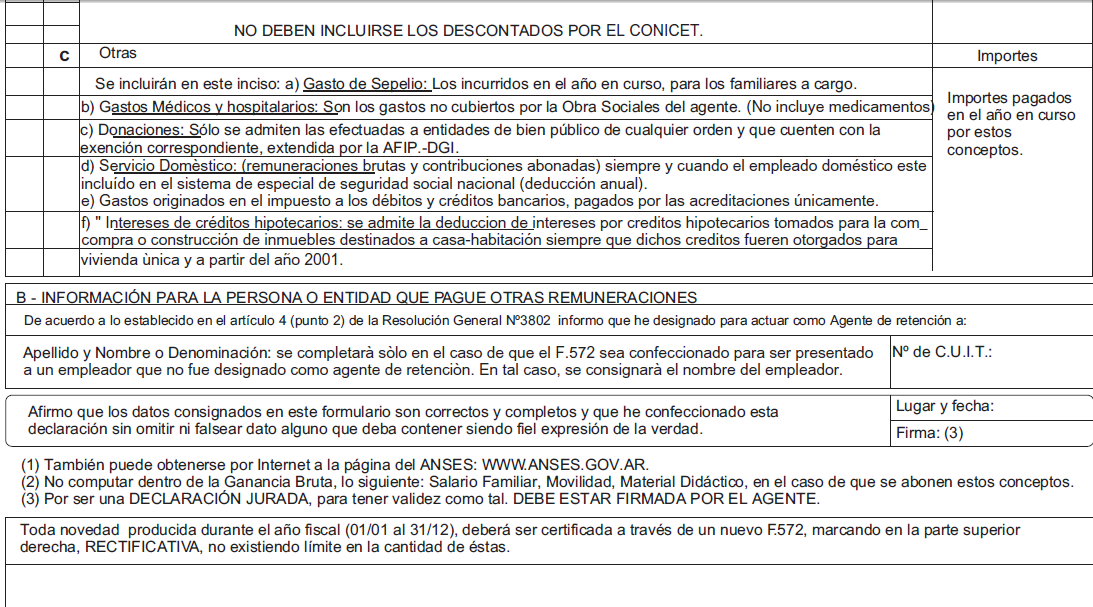

4 ANEXO DEDUCCIONES Y DESGRAVACIONES CONCEPTO DESCRIPCION LIMITE (Anual) Aportes jubilatorios/obra social/ otros Sujeto a las bases imponibles de la Base Imponible descuentos obligatorios seguridad social (Recibo de haberes) Cobertura medico asistencial Ejemplo: Diferencia del plan de obra social (F572 Rubro 3Inciso a) 5 % de la ganancia neta Primas de seguro para el caso de muerte (F572 Rubro 3Inciso b) $ 996,23 Gastos de sepelio del contribuyente o de Si el importe abonado supera el $ 996,23 personas a su cargo límite establecido, el saldo resultante podrá utilizarse en la posición siguiente. (F572 Rubro 3Inciso c) Corredores y viajantes de comercio Según escala de la AFIP (F572 Rubro 3 Inciso c) S/escala por Km recorrido Donaciones a los fiscos e instituciones 3 F572 Rubro 3 Inciso c) 5 % de la ganancia neta Honorarios médicos 4 F572 Rubro 3 Inciso c) 5 % de la ganancia neta o 40% de la factura Intereses créditos hipotecarios Por la compra o construcción de inmuebles destinados a la casa $ Aportes al capital social o al fondo de riesgo habitación. (F 572 Rubro 3 Inciso c) Efectuados por los socios protectores de sociedades de garantía recíproca. (F572 Rubro 3 Inciso c) Servicio doméstico (F572 Rubro 3 Inciso c) $ PAGOS A CUENTA Presentar al agente de retención, antes de febrero del año siguiente al de la liquidación, o al momento de practicarse la liquidación final según corresponda la siguiente documentación: 1. Para acreditar las percepciones practicadas por la Dirección General de Aduanas durante el período fiscal que se liquida, de acuerdo a las previsiones de la Resolución General Nº : 1.1. Nota con carácter de declaración jurada, indicando que se encuentra comprendido en la exención prevista en el Art. 1, inciso a), del Decreto N 1.344/98 6, y siempre que no deba cumplir presentar Impuesto a las Ganancias. Estos importes se computan antes que las retenciones practicadas por el período fiscal que se liquida y, en su caso, Donaciones a los fiscos nacional, provinciales y municipales y a las instituciones (asociaciones civiles, mutuales o fundaciones exentas), debe verificar si la entidad donataria está incluida en el listado de entidades exentas en el portal de AFIP 4 Las entidades que reintegren a los trabajadores, importes parciales correspondientes a honorarios por los servicios de asistencia sanitaria, médica y paramédica, se encuentran obligados a emitir una liquidación que deberá contener como mínimo los datos que se detallan a continuación: a) Lugar y fecha. b) Número de comprobante. c) Denominación o razón social y C.U.I.T. de la entidad pagadora del reintegro. d) Apellido y nombres del beneficiario y, en su caso, del prestatario. e) Apellido y nombres o denominación del prestador. f) Número de factura o documento equivalente respaldatorio de la prestación. g) Fecha, descripción e importe total de la prestación. h) Importe reintegrado. i) Firma del responsable autorizado. 5 Cuando se trate de destinaciones definitivas de importación para consumo cuyo valor FOB unitario declarado sea inferior al 95% del valor criterio establecido por Aduana, para las mercaderías comprendidas en la Nomenclatura Común del MERCOSUR (NCM), la percepción se calculará aplicando las siguientes alícuotas: 11% importación definitiva de bienes ino el uso o consumo particular del importador, y 7% para las demás operaciones de importación. 6 Están exentos de la obligación de presentar declaración jurada -mientras no medie requerimiento de AFIP- los contribuyentes que sólo obtengan ganancias: a) provenientes del trabajo personal en relación de dependencia -incisos a), b) y c) del art. 79 de la ley-, siempre que al pagárseles esas ganancias se hubiese retenido el impuesto correspondiente; 4

5 hasta la concurrencia del impuesto determinado. Las diferencias de percepciones no imputables, podrán imputarse contra el Impuesto sobre Bienes Personales Fotocopias de la boleta de depósito y documentación respectiva, que acredite la operación de importación efectuada y la percepción realizada por la Dirección General de Aduanas, debiendo exhibir los originales respectivos. 2. Para dar fe del Impuesto sobre los Créditos y Débitos en cuentas bancarias y otras operatorias 7 : 2.1. Nota con carácter de declaración jurada informando el importe retenido por tal concepto en la /s cuentas bancaria/s a su nombre 2.1. Nota con carácter de declaración jurada, que deberá contener la fórmula del Artículo 28 "in fine" del Decreto N del 12 de junio de 1979 y sus modificaciones. 3 Para computar las percepciones del 15% establecidas por la RG 3378 de 2012, debe proceder a informar a través de SIRADIG TRABAJADOR, ello conlleva procesar toda la información por Internet. CARGAS DE FAMILIA CONCEPTO CONDICIONES Desde 2013 (a partir de marzo 2013) i) Cónyuge : No es deducible el conviviente ni ex conyuge, Casado legalmente solo se contempla vinculos según el Cod. Civil) $ ii) Hijo/a y/o hijastro/a Menor 24 años o $ iii) Otras Cargas : Hermano, Nieto/a y/o bisnieto/a (descendiente línea recta) Hermana, nuera y yerno iv) Otras Cargas : Padre, madre, abuelo/a, bisabuelo/ a, padrastro /a, - Suegro /a Requisitos para poder deducir una carga de familia: incapacitado Menor 24 años o incapacitado para el trabajo Cualquier edad $ $ ) Encontrarse a cargo del beneficiario de renta (Trabajador o agente) 2) Residir en el país (Durante seis meses en el periodo fiscal) 8 3) No poseer ingresos superiores a la Ganancia No imponible 4) Cumplir el grado de parentesco indicado en la tabla 5) Estos conceptos se computan, solo por los meses que correspondan del ejercicio calendario, el alta desde el mes de nacimiento, matrimonio, o situación equivalente, inclusive, y las bajas desde el mes siguiente al deceso, divorcio, o en su caso el 24 cumpleaños (ítems ii y iii ) PARA COMPLETAR EL F 572 Tener presente solo hay original y rectificativo, pero no existe un F 572 complementario, por lo tanto deben completarse todos los datos, cada vez que se informa algo. Ø Debe consignarse apellido y nombre o razón social y Clave Única de Identificación Tributaria (C.U.I.T.) por cada entidad, o persona que reciba pagos declarados. 7 De acuerdo con lo dispuesto en la Resolución General Nº 2111, sus modificatorias y su complementaria. 8 A los efectos de las deducciones personales, se consideran residentes en la República Argentina a las personas de existencia visible que vivan más de 6 meses en el país en el transcurso del año fiscal. Y también quienes se encuentren en el extranjero al servicio de la Nación, provincias o municipalidades y los funcionarios de nacionalidad Argentina que actúen en organismos internacionales de los cuales la República Argentina sea Estado miembro. 5

6 Ø Para gastos por servicios médicos o paramédicos, indicar en el inciso c) del Rubro 3 del F. 572, F 572 web (según su caso) o en el sistema informático implementado por el agente de retención: o El total deducible de dichos servicios de asistencia sanitaria, médica y o paramédica, C.U.I.T. de cada prestador, salvo que se encuentren en relación de dependencia, en cuyo caso se consignará la C.U.I.T. de la referida entidad. Ø Beneficios derivados de regímenes que impliquen tratamientos preferenciales que se efectivicen mediante deducciones. Ø Mensualmente, si percibe ingresos de varias personas o entidades, detallando haberes, o cualquier otra ganancia, y también las deducciones respectivas, en forma discriminada por concepto, separado los conceptos no habituales (SAC, plus vacacional, gratificaciones extraordinarias y ajustes de haberes de años anteriores que opte por imputarlos al periodo de la percepción. Debe presentar copia del comprobante de liquidación de haberes, o sino certificación emitida por el empleador. Ø Nota con carácter de declaración jurada, informando beneficios derivados de regímenes que impliquen tratamientos preferenciales que no se efectivicen mediante deducciones. Dicha información deberá suministrarse al inicio de la relación laboral o, en su caso, cuando resulten computables dichos beneficios. Cambio de Agente de Retención 9, Dentro de los 10 días hábiles de iniciado cada período fiscal, deben informar a los empleadores la sustitución del agente de retención, cuando ello resulte procedente de acuerdo a las ganancias abonadas durante el período fiscal anterior por los mismos. Lo anterior, no libera al trabajador de su obligación de informar al empleador que ha de cesar en actuación como agente de retención, el importe bruto de las remuneraciones percibidas de varias personas o entidades, y sus respectivas deducciones, del mes anterior del mismo año fiscal, para que pueda incluirlos en la liquidación anual. Se informará a las personas o entidades que paguen otras remuneraciones: Apellido y nombres o denominación o razón social, domicilio y C.U.I.T. de la persona o entidad designada como agente de retención. Conservar la documentación No olvide que ahora Ud es un contribuyente, por tanto la AFIP puede solicitarle cualquier comprobante relacionado con las deducciones que declare en el F 572, procure conservarlos ordenadamente, y tenga presente que las obligaciones tributarias prescriben en 5 años 9 Cuando el trabajador perciba sueldos de varios empleadores o agentes pagadores, sólo deberá actuar como agente de retención aquel que abone las de mayor importe. a) Al inicio de una nueva relación laboral: las rentas que abonen cada uno de los pagadores. b) Al inicio de cada año fiscal: las sumas abonadas por los respectivos pagadores en el año fiscal anterior, el "año fiscal", es calendario, es decir del 1 de enero al 31 de diciembre 6

7 7

8 NOTIFICACION ARTÍCULO 7 RESOLUCION GENERAL AFIP 3418/2012 Lugar y fecha.. Sres. Municipalidad de Patagones Referencia: Notificación articulo 7 R.G. AFIP 3418 de 2012 De mi consideración Como beneficiario de rentas gravadas por Impuesto a las Ganancias me notifico de mis derechos y obligaciones, tal cual lo establecido en los artículos 1 al 4 de la norma de referencia, como así también del 11 y 12 de la RG AFIP 2437 de 2008, a tal fin, manifiesto comprender los alcances de la norma vigente, detallados en el instructivo del cual acuso recibo en esta acto. Atentamente Firma del trabajador o beneficiario.. CUIT /CUIL.. 8

FORMULARIO 572 AFIP INSTRUCTIVO

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

correspondiente a este año a través del formulario online F. 572

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

Que la citada ley, faculta a esta Administración Federal a. percibir el impuesto mediante la retención en la fuente.

Asunto: IMPUESTO A LAS GANANCIAS Actores que perciben sus retribuciones a través de la Asociación Argentina de Actores. Régimen de retención. Su instrumentación. BUENOS AIRES,22 de mayo de 2006 VISTO la

Asunto: IMPUESTO A LAS GANANCIAS Actores que perciben sus retribuciones a través de la Asociación Argentina de Actores. Régimen de retención. Su instrumentación. BUENOS AIRES,22 de mayo de 2006 VISTO la

Resolución General 3418

Resolución General 3418 Preguntas frecuentes 1) Quiénes se encuentran obligados a utilizar el Sistema? a) Los trabajadores que quieran computar como pago a cuenta las percepciones que les hubieran practicado

Resolución General 3418 Preguntas frecuentes 1) Quiénes se encuentran obligados a utilizar el Sistema? a) Los trabajadores que quieran computar como pago a cuenta las percepciones que les hubieran practicado

LEY 20.628. Contaduría General de la Provincia

LEY 20.628 Contaduría General de la Provincia Impuesto a las Ganancias Esquema de liquidación Obligaciones del Empleado F572 Decreto Nº 1242/13 Obligaciones del Empleador - F649 Que Controlamos? Ganancia

LEY 20.628 Contaduría General de la Provincia Impuesto a las Ganancias Esquema de liquidación Obligaciones del Empleado F572 Decreto Nº 1242/13 Obligaciones del Empleador - F649 Que Controlamos? Ganancia

RESOLUCIÓN GENERAL (AFIP) 2437

2437") Page 1 of 14 RESOLUCIÓN GENERAL (AFIP) 2437 Régimen de retención sobre rentas de trabajadores en relación de dependencia y otros. Régimen simplificado para informar ingresos, gastos, deducciones admitidas

Page 1 of 14 RESOLUCIÓN GENERAL (AFIP) 2437 Régimen de retención sobre rentas de trabajadores en relación de dependencia y otros. Régimen simplificado para informar ingresos, gastos, deducciones admitidas

IMPUESTO A LAS GANANCIAS RENTA 4º Categoría

IMPUESTO A LAS GANANCIAS RENTA 4º Categoría 1. INTRODUCCION Es nuestra intención que el presente instructivo, sea de utilidad tanto para los empleados en relación de dependencia que están alcanzado por

IMPUESTO A LAS GANANCIAS RENTA 4º Categoría 1. INTRODUCCION Es nuestra intención que el presente instructivo, sea de utilidad tanto para los empleados en relación de dependencia que están alcanzado por

IMPUESTO A LAS GANANCIAS

Cra. Erica Tomassoni - Mail ericatomassoni@gmail.com IMPUESTO A LAS GANANCIAS SUELDOS BAJO RELACION DE DEPENDENCIA NORMATIVA LEGAL Ley 20628 Impuesto a las Ganancias Resolución General AFIP 2437 BO 22/04/2008

Cra. Erica Tomassoni - Mail ericatomassoni@gmail.com IMPUESTO A LAS GANANCIAS SUELDOS BAJO RELACION DE DEPENDENCIA NORMATIVA LEGAL Ley 20628 Impuesto a las Ganancias Resolución General AFIP 2437 BO 22/04/2008

Impuesto a las Ganancias 4ta Categoría. Versión 7.0 junio-15

Impuesto a las Ganancias 4ta Categoría Versión 7.0 junio-15 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Impuesto a las Ganancias 4ta Categoría Versión 7.0 junio-15 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Quiénes están obligados a presentar declaraciones juradas anuales del Impuesto a las Ganancias y/o del Impuesto sobre los Bienes Personales?

Quiénes están obligados a presentar declaraciones juradas anuales del Impuesto a las Ganancias y/o del Impuesto sobre los Bienes Personales? Los empleados Los actores que perciban sus ingresos a través

Quiénes están obligados a presentar declaraciones juradas anuales del Impuesto a las Ganancias y/o del Impuesto sobre los Bienes Personales? Los empleados Los actores que perciban sus ingresos a través

Véase al respecto el Anexo a esta Circular. B. Sujetos obligados a informar sus bienes e ingresos al Fisco (RG AFIP 2437 art. 12)

") Ciudad de Buenos Aires, 03 de Febrero de 2015. Circular I 785 INFORMACIÓN PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia. A)

Ciudad de Buenos Aires, 03 de Febrero de 2015. Circular I 785 INFORMACIÓN PARA EMPLEADOS EN RELACIÓN DE DEPENDENCIA Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia. A)

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:» 1- Están las jubilaciones y pensiones gravadas por el impuesto a las ganancias? Según el artículo 79 inc. c, Capítulo IV de la Ley N 20.628: "Constituyen

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:» 1- Están las jubilaciones y pensiones gravadas por el impuesto a las ganancias? Según el artículo 79 inc. c, Capítulo IV de la Ley N 20.628: "Constituyen

LEY 20.628. Contaduría General de la Provincia

LEY 20.628 Contaduría General de la Provincia Características Generales del Impuesto Es un impuesto Nacional. Es un impuesto progresivo y directo. Es un impuesto personal. Es un impuesto anual. CONCEPTO

LEY 20.628 Contaduría General de la Provincia Características Generales del Impuesto Es un impuesto Nacional. Es un impuesto progresivo y directo. Es un impuesto personal. Es un impuesto anual. CONCEPTO

Quienes están sujetos al impuesto a las Ganancias?

Quienes están sujetos al impuesto a las Ganancias? Todas las personas de existencia visible o ideal que obtengan ganancias están sujetas al gravamen. A los efectos de la ley, se consideran ganancias de

Quienes están sujetos al impuesto a las Ganancias? Todas las personas de existencia visible o ideal que obtengan ganancias están sujetas al gravamen. A los efectos de la ley, se consideran ganancias de

trabajarparavivir.com Un blog con información y reflexiones para humanos con recursos

Impuesto a las Ganancias Instructivo para Empleados en Relación de Dependencia Renta Gravada: Los trabajadores serán pasibles de retenciones en concepto del impuesto a las ganancias por las rentas obtenidas

Impuesto a las Ganancias Instructivo para Empleados en Relación de Dependencia Renta Gravada: Los trabajadores serán pasibles de retenciones en concepto del impuesto a las ganancias por las rentas obtenidas

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3418 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Rentas

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3418 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Rentas

IMPUESTO A LAS GANANCIAS. Régimen de retenciones, rentas obtenidas del trabajo personal Cuarta categoría. El presente trabajo pretende ilustrar en

IMPUESTO A LAS GANANCIAS. Régimen de retenciones, rentas obtenidas del trabajo personal Cuarta categoría. El presente trabajo pretende ilustrar en forma generalizada dado su complejidad sobre la normativa

IMPUESTO A LAS GANANCIAS. Régimen de retenciones, rentas obtenidas del trabajo personal Cuarta categoría. El presente trabajo pretende ilustrar en forma generalizada dado su complejidad sobre la normativa

Este informe ha sido elaborado por el Contador Arturo Sampedro, dependiente de Tesorería General de la Provincia.

Deducciones para Impuesto a las Ganancias 4º Categoría Este informe ha sido elaborado por el Contador Arturo Sampedro, dependiente de Tesorería General de la Provincia. Por aplicación de la Resolución

Deducciones para Impuesto a las Ganancias 4º Categoría Este informe ha sido elaborado por el Contador Arturo Sampedro, dependiente de Tesorería General de la Provincia. Por aplicación de la Resolución

Acceso al Formulario 572 On-Line de AFIP. De más de a $ * más el sobre excedente de $ 0 2.000 0 10,0 0 2.000 4.000 200 14,0 2.000

Actualización: 14-01-14 ESTE ARCHIVO CONTIENE: Escala de retenciones para profesionales liberales- Mínimo no imponible - Cálculo del impuesto Exención de la obligación de emitir factura cuando los honorarios

Actualización: 14-01-14 ESTE ARCHIVO CONTIENE: Escala de retenciones para profesionales liberales- Mínimo no imponible - Cálculo del impuesto Exención de la obligación de emitir factura cuando los honorarios

Instructivo Impuesto a Las Ganancias 4ta. Categoría

- 1 - Instructivo Impuesto a Las Ganancias 4ta. Categoría 1. OBJETIVO Le recomendamos LEER detenidamente las instrucciones, y para el caso de tener dudas o no comprender el alcance o la aplicación de algún

- 1 - Instructivo Impuesto a Las Ganancias 4ta. Categoría 1. OBJETIVO Le recomendamos LEER detenidamente las instrucciones, y para el caso de tener dudas o no comprender el alcance o la aplicación de algún

1. OBJETIVO 2. CONCEPTO

INSTRUCTIVO IMPUESTO A LAS GANANCIAS 4ta Categoría 1. OBJETIVO Le recomendamos leer detenidamente las instrucciones, y para el caso de tener dudas o no comprender el alcance o la aplicación de algún concepto,

INSTRUCTIVO IMPUESTO A LAS GANANCIAS 4ta Categoría 1. OBJETIVO Le recomendamos leer detenidamente las instrucciones, y para el caso de tener dudas o no comprender el alcance o la aplicación de algún concepto,

BIENVENIDOS AL CURSO ONLINE

BIENVENIDOS AL CURSO ONLINE REGIMEN DE RETENCION DE IMPUESTO A LASGANANCIAS RELACION DE DEPENDENCIA IMPUESTO A LAS GANCIAS RETENCIONES RELACION DE DEPENDENCIA DECRETO 1242/2013 Y RG 3525/2013 lncreméntase,

BIENVENIDOS AL CURSO ONLINE REGIMEN DE RETENCION DE IMPUESTO A LASGANANCIAS RELACION DE DEPENDENCIA IMPUESTO A LAS GANCIAS RETENCIONES RELACION DE DEPENDENCIA DECRETO 1242/2013 Y RG 3525/2013 lncreméntase,

Art. 23 - Las personas de existencia visible tendrán derecho a deducir de sus ganancias netas:

Propuesta de agregados y correcciones al MANUAL DEL IMPUESTO A LAS GANANCIAS (Darío Rajmilovich y colaboradores) Número de actualización: 06 Fecha: 30/08/2007 Se incluyen a continuación las modificaciones

Propuesta de agregados y correcciones al MANUAL DEL IMPUESTO A LAS GANANCIAS (Darío Rajmilovich y colaboradores) Número de actualización: 06 Fecha: 30/08/2007 Se incluyen a continuación las modificaciones

SiRADIG Impuesto a las Ganancias. Cómo confeccionar el Formulario 572 web?

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

Impuesto a las Ganancias. Rentas de empleados en relación de dependencia.

Impuesto a las Ganancias. Rentas de empleados en relación de. Qué es el impuesto a las ganancias? Tributo que grava las ganancias obtenidas por personas de existencia visible o ideal. Categoría Origen

Impuesto a las Ganancias. Rentas de empleados en relación de. Qué es el impuesto a las ganancias? Tributo que grava las ganancias obtenidas por personas de existencia visible o ideal. Categoría Origen

Retención de Impuesto a las Ganancias a trabajadores en relación de dependencia

Retención de Impuesto a las Ganancias a trabajadores en relación de dependencia INTRODUCCIÓN La R.G. Nº 2437/08 de AFIP establece un régimen de retención sobre las ganancias comprendidas en los incisos

Retención de Impuesto a las Ganancias a trabajadores en relación de dependencia INTRODUCCIÓN La R.G. Nº 2437/08 de AFIP establece un régimen de retención sobre las ganancias comprendidas en los incisos

SiRADIG Impuesto a las Ganancias. Cómo confeccionar el Formulario 572 web?

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

IMPUESTO A LAS GANANCIAS Retenciones sobre Sueldos. Deducciones para Empleados

IMPUESTO A LAS GANANCIAS Retenciones sobre Sueldos. Deducciones para Empleados Introducción Les informamos las principales consideraciones para determinar el Impuesto a las Ganancias para los empleados

IMPUESTO A LAS GANANCIAS Retenciones sobre Sueldos. Deducciones para Empleados Introducción Les informamos las principales consideraciones para determinar el Impuesto a las Ganancias para los empleados

NOVEDADES FISCALES MAYO 2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

VISTO la Resolución General N 4139 (DGI), sus modificatorias y complementarias, y

, sus modificatorias y complementarias, y") Resolución General 1261 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen de retención. Resolución General N 4139 (DGI),

Resolución General 1261 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen de retención. Resolución General N 4139 (DGI),

h. F. 711 Ganancias Personas Físicas Régimen Simplificado

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

PROFESIONALES EN CIENCIAS ECONOMICAS PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09

PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09 Mediante el dictado de la Resolución General Nº 2681, (BO 5/10/09) la Administración Federal de Ingresos Públicos

PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09 Mediante el dictado de la Resolución General Nº 2681, (BO 5/10/09) la Administración Federal de Ingresos Públicos

MR Consultores. Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS INCREMENTO DE LAS DEDUCCIONES PERSONALES

MR Consultores Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS INCREMENTO DE LAS DEDUCCIONES PERSONALES Expositor: Marcelo D. Rodríguez IMPUESTO A LAS GANANCIAS Artículo 79

MR Consultores Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS INCREMENTO DE LAS DEDUCCIONES PERSONALES Expositor: Marcelo D. Rodríguez IMPUESTO A LAS GANANCIAS Artículo 79

VISTO la Resolución General Nº 1261, sus modificatorias y complementarias, y

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2437 Impuesto a las ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2437 Impuesto a las ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen

mailto:graciela@alejandrogonzalez.com.ar mailto:mabel@alejandrogonzalez.com.ar

Buenos Aires, 19 de marzo de 2012. De nuestra consideración: ASUNTO: GANANCIAS Y BIENES PERSONALES 2011 VENCIMIENTOS DESDE EL 16 HASTA EL 20 DE ABRIL O EN MAYO PARA CONTRIBUYENTES CON PARTICIPACIONES EN

Buenos Aires, 19 de marzo de 2012. De nuestra consideración: ASUNTO: GANANCIAS Y BIENES PERSONALES 2011 VENCIMIENTOS DESDE EL 16 HASTA EL 20 DE ABRIL O EN MAYO PARA CONTRIBUYENTES CON PARTICIPACIONES EN

PROFESIONALES EN CIENCIAS ECONOMICAS

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

La Resolución General AFIP Nº 3418/2012 - Formulario de Declaración Jurada F. 572 Web-,

'. - f~t lw VISTO: "2014 - Año de Homenaje al Almirante Guíllermo Brown, en el Bicentenario del Combate Naval de Montevideo H SAN LUIS, O 7 MAR 2014 /~ I ~ La Resolución General AFIP Nº 3418/2012 - Formulario

'. - f~t lw VISTO: "2014 - Año de Homenaje al Almirante Guíllermo Brown, en el Bicentenario del Combate Naval de Montevideo H SAN LUIS, O 7 MAR 2014 /~ I ~ La Resolución General AFIP Nº 3418/2012 - Formulario

Empleados en Relación de Dependencia

2015 Empleados en Relación de Dependencia 1 ÍNDICE I. Introducción... 3 II. Alcance... 3 III. Impuesto a las Ganancias 4 Categoría... 3 Conceptos Sujetos a Retención - 4 Categoría RG 2437... 3 IV. Deducciones

2015 Empleados en Relación de Dependencia 1 ÍNDICE I. Introducción... 3 II. Alcance... 3 III. Impuesto a las Ganancias 4 Categoría... 3 Conceptos Sujetos a Retención - 4 Categoría RG 2437... 3 IV. Deducciones

ASISTENCIA CREDITICIA A PROVEEDORES NO FINANCIEROS DE CRÉDITO. -Última comunicación incorporada: A 5603-

ASISTENCIA CREDITICIA A PROVEEDORES NO FINANCIEROS DE CRÉDITO -Última comunicación incorporada: A 5603- Texto ordenado al 02/07/2014 TEXTO ORDENADO DE LAS NORMAS SOBRE ASISTENCIA CREDITICIA A PROVEEDORES

ASISTENCIA CREDITICIA A PROVEEDORES NO FINANCIEROS DE CRÉDITO -Última comunicación incorporada: A 5603- Texto ordenado al 02/07/2014 TEXTO ORDENADO DE LAS NORMAS SOBRE ASISTENCIA CREDITICIA A PROVEEDORES

http://www.seniat.gob.ve

La Dirección de Recursos Humanos, cumple con informarle a todos los funcionarios y funcionarias adscritos a este ente gubernamental que obtuvieron ingresos netos superiores a 1.000 unidades tributarias

La Dirección de Recursos Humanos, cumple con informarle a todos los funcionarios y funcionarias adscritos a este ente gubernamental que obtuvieron ingresos netos superiores a 1.000 unidades tributarias

RESOLUCIÓN GENERAL (AFIP) 3770

3770") RESOLUCIÓN GENERAL (AFIP) 3770 Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial para trabajadores en relación de dependencia, jubilaciones, pensiones,

RESOLUCIÓN GENERAL (AFIP) 3770 Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial para trabajadores en relación de dependencia, jubilaciones, pensiones,

Deducciones admitidas por la Ley de Impuesto a las Ganancias

Deducciones admitidas por la Ley de Impuesto a las Ganancias A continuación se detallan las. El empleador deducirá las mismas hasta el límite de los topes legales. 1. Aportes a Obras Sociales: Los descuentos

Deducciones admitidas por la Ley de Impuesto a las Ganancias A continuación se detallan las. El empleador deducirá las mismas hasta el límite de los topes legales. 1. Aportes a Obras Sociales: Los descuentos

Reglamentación de la Ley de Impuesto a las Ganancias. Modificación.

Decreto 2334/2013 Reglamentación de la Ley de Impuesto a las Ganancias. Modificación. Bs. As., 20/12/2013 VISTO la Ley Nº 26.893, y CONSIDERANDO: Que la norma citada en el Visto introdujo modificaciones

Decreto 2334/2013 Reglamentación de la Ley de Impuesto a las Ganancias. Modificación. Bs. As., 20/12/2013 VISTO la Ley Nº 26.893, y CONSIDERANDO: Que la norma citada en el Visto introdujo modificaciones

TRATANDOSE DE DIVIDENDOS O UTILIDADES, EN DINERO O EN ESPECIE EXCEPTO EN ACCIONES O CUOTAS PARTES- QUE DISTRIBUYAN LOS SUJETOS MENCIONADOS EN EL

TERCER TEMA TRATANDOSE DE DIVIDENDOS O UTILIDADES, EN DINERO O EN ESPECIE EXCEPTO EN ACCIONES O CUOTAS PARTES- QUE DISTRIBUYAN LOS SUJETOS MENCIONADOS EN EL INCISO a) apartados 1,2,3,6 Y 7, e inciso b)

TERCER TEMA TRATANDOSE DE DIVIDENDOS O UTILIDADES, EN DINERO O EN ESPECIE EXCEPTO EN ACCIONES O CUOTAS PARTES- QUE DISTRIBUYAN LOS SUJETOS MENCIONADOS EN EL INCISO a) apartados 1,2,3,6 Y 7, e inciso b)

Decreto 2334/2013. Ganancias. Gravabilidad Dividendos, Acciones, Participaciones Sociales y otros. Reglamentación

Decreto 2334/2013. Ganancias. Gravabilidad Dividendos, Acciones, Participaciones Sociales y otros. Reglamentación Se reglamenta la reciente modificación a la Ley de impuestos a las Ganancias, que grava

Decreto 2334/2013. Ganancias. Gravabilidad Dividendos, Acciones, Participaciones Sociales y otros. Reglamentación Se reglamenta la reciente modificación a la Ley de impuestos a las Ganancias, que grava

ENTRE RÍOS - IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES

ENTRE RÍOS - IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES Ley Nº 10.197 Buenos Aires, 26 de Febrero de 2013. Por medio de la Ley Nº 10.197, publicada el 24/01/2013, el Fisco de la Provincia de Entre Ríos

ENTRE RÍOS - IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES Ley Nº 10.197 Buenos Aires, 26 de Febrero de 2013. Por medio de la Ley Nº 10.197, publicada el 24/01/2013, el Fisco de la Provincia de Entre Ríos

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas PAGO A CUENTA DEL IMPUESTO SOBRE LOS DyC BANCARIOS: RG 2111/06 (BO 14/08/06) DOBLE LIMITE : Se limita el

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas PAGO A CUENTA DEL IMPUESTO SOBRE LOS DyC BANCARIOS: RG 2111/06 (BO 14/08/06) DOBLE LIMITE : Se limita el

Fiscalidad y Tributacio n Impuesto a la Ganancias

Fiscalidad y Tributacio n Impuesto a la Ganancias La Administración Federal de Ingresos Públicos incrementa las deducciones del impuesto a las ganancias para trabajadores en relación de dependencia con

Fiscalidad y Tributacio n Impuesto a la Ganancias La Administración Federal de Ingresos Públicos incrementa las deducciones del impuesto a las ganancias para trabajadores en relación de dependencia con

Impuestos Retenciones & Percepciones

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2006 Colección Práctica Impuestos Retenciones & Percepciones Ganancias Valor Agregado Otros Claudia M. Cerchiara Marisol Galante Fanny Gabriela Goldberg RÉGIMEN DE

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2006 Colección Práctica Impuestos Retenciones & Percepciones Ganancias Valor Agregado Otros Claudia M. Cerchiara Marisol Galante Fanny Gabriela Goldberg RÉGIMEN DE

Ref: Retenciones del impuesto a las ganancias 4ta. Categoría Ejercicio 2.006

Río Gallegos, lunes, 10 de abril de 2006 A los Señores JEFES DE ADMINISTRACIÓN Su Despacho Ref: Retenciones del impuesto a las ganancias 4ta. Categoría Ejercicio 2.006 Me dirijo a Ud. a efectos de llevar

Río Gallegos, lunes, 10 de abril de 2006 A los Señores JEFES DE ADMINISTRACIÓN Su Despacho Ref: Retenciones del impuesto a las ganancias 4ta. Categoría Ejercicio 2.006 Me dirijo a Ud. a efectos de llevar

Resolución General AFIP Nº 2437/2008

Resolución General AFIP Nº 2437/2008 DATOS DE PUBLICACIÓN Boletín Oficial: 22 de Abril de 2008 Boletín AFIP: Nº 131, Junio de 2008, página 1182 ASUNTO: IMPUESTO A LAS GANANCIAS. Rentas del trabajo personal

Resolución General AFIP Nº 2437/2008 DATOS DE PUBLICACIÓN Boletín Oficial: 22 de Abril de 2008 Boletín AFIP: Nº 131, Junio de 2008, página 1182 ASUNTO: IMPUESTO A LAS GANANCIAS. Rentas del trabajo personal

Buenos Aires, 21 de marzo de 2011. ASUNTO: GANANCIAS Y BIENES PERSONALES 2010 VENCIMIENTOS DESDE EL 14 HASTA EL 20 DE ABRIL.

Buenos Aires, 21 de marzo de 2011. De nuestra consideración: ASUNTO: GANANCIAS Y BIENES PERSONALES 2010 VENCIMIENTOS DESDE EL 14 HASTA EL 20 DE ABRIL. A fin de preparar en término las liquidaciones de

Buenos Aires, 21 de marzo de 2011. De nuestra consideración: ASUNTO: GANANCIAS Y BIENES PERSONALES 2010 VENCIMIENTOS DESDE EL 14 HASTA EL 20 DE ABRIL. A fin de preparar en término las liquidaciones de

INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: SRTA. NATALIA S. MIGUEZ CRA.

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: SRTA. NATALIA S. MIGUEZ CRA.

Resolución General AFIP 3450

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2008 los obligados a presentar

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2008 los obligados a presentar

Sobre la reciente modificación del decreto reglamentario del impuesto a las ganancias.

Sobre la reciente modificación del decreto reglamentario del impuesto a las ganancias. Autores: Fernanda Laiún y Florencia Fernández Sabella Socias de Laiún, Fernández Sabella & Smudt. Fernandez Sabella

Sobre la reciente modificación del decreto reglamentario del impuesto a las ganancias. Autores: Fernanda Laiún y Florencia Fernández Sabella Socias de Laiún, Fernández Sabella & Smudt. Fernandez Sabella

C.P.N. Luis Juan Marinaro Mat. 9018 C.P.C.E. Santa Fe

C.P.N. Luis Juan Marinaro Mat. 9018 C.P.C.E. Santa Fe Sarmiento 5307 (S3002FYI) - Santa Fe T.E. 0342-4604442 Celular 0342-156-310972 Email: marinaroluisj@uolsinectis.com.ar NOVEDADES IMPOSITIVAS DE INTERES

C.P.N. Luis Juan Marinaro Mat. 9018 C.P.C.E. Santa Fe Sarmiento 5307 (S3002FYI) - Santa Fe T.E. 0342-4604442 Celular 0342-156-310972 Email: marinaroluisj@uolsinectis.com.ar NOVEDADES IMPOSITIVAS DE INTERES

REMUNERACIONES 004 RETENCION IMPUESTO A LAS GANANCIAS 02

1. CONTENIDO: Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia. Régimen de retención. Resolución General 4139 D.G.I. sus modificaciones y complementarias. 2. OBJETIVO: Establecer

1. CONTENIDO: Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia. Régimen de retención. Resolución General 4139 D.G.I. sus modificaciones y complementarias. 2. OBJETIVO: Establecer

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

Deducciones personales y cargas de familia en el Impuesto a las Ganancias 2013-2014 Dreiling, Paola E.

Deducciones personales y cargas de familia en el Impuesto a las Ganancias 2013-2014 Dreiling, Paola E. Este tema de deducciones personales y cargas de familia es muy polémico y durante todo el período

Deducciones personales y cargas de familia en el Impuesto a las Ganancias 2013-2014 Dreiling, Paola E. Este tema de deducciones personales y cargas de familia es muy polémico y durante todo el período

RESOLUCIÓN GENERAL 140

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

RESOLUCIÓN DE SUPERINTENDENCIA Nº 240-2014/SUNAT

FACILITAN LA INSCRIPCIÓN Y BAJA DE INSCRIPCIÓN DE TRABAJADORES DEL HOGAR Y SUS DERECHOHABIENTES ASÍ COMO LA MODIFICACIÓN Y ACTUALIZACIÓN DE LA INFORMACIÓN DE DICHOS SUJETOS EN EL REGISTRO DE EMPLEADORES

FACILITAN LA INSCRIPCIÓN Y BAJA DE INSCRIPCIÓN DE TRABAJADORES DEL HOGAR Y SUS DERECHOHABIENTES ASÍ COMO LA MODIFICACIÓN Y ACTUALIZACIÓN DE LA INFORMACIÓN DE DICHOS SUJETOS EN EL REGISTRO DE EMPLEADORES

VISTA: La constitución de la República en su Artículo 55, Numeral 2.

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

B. BIENES PERSONALES Y DECLARACION JURADA DE GANANCIAS POR REGIMEN SIMPLIFICADO

CASO 2: PRESENTO DECLARACION JURADA DE: A. BIENES PERSONALES O B. BIENES PERSONALES Y DECLARACION JURADA DE GANANCIAS POR REGIMEN SIMPLIFICADO ELEMENTOS DE TRABAJO CON LOS QUE DEBEMOS CONTAR AL MOMENTO

CASO 2: PRESENTO DECLARACION JURADA DE: A. BIENES PERSONALES O B. BIENES PERSONALES Y DECLARACION JURADA DE GANANCIAS POR REGIMEN SIMPLIFICADO ELEMENTOS DE TRABAJO CON LOS QUE DEBEMOS CONTAR AL MOMENTO

CIRCULAR N 01/09 PROGRAMA NORMAS Y PROCEDIMIENTOS

CIRCULAR N 01/09 PROGRAMA NORMAS Y PROCEDIMIENTOS SALTA, 20 de Enero de 2.009 AREA: IMPOSITIVA TEMA: Retención de Impuesto a las Ganancias: Ley 26.425 y 26.477 - Resolución AFIP 2.529/08. El Poder Ejecutivo

CIRCULAR N 01/09 PROGRAMA NORMAS Y PROCEDIMIENTOS SALTA, 20 de Enero de 2.009 AREA: IMPOSITIVA TEMA: Retención de Impuesto a las Ganancias: Ley 26.425 y 26.477 - Resolución AFIP 2.529/08. El Poder Ejecutivo

Informe Retenciones al personal en relación de dependencia Modificaciones

Informe Retenciones al personal en relación de dependencia Modificaciones La Administración Federal de Ingresos Públicos (AFIP) -mediante la Resolución General N 3770 (B.O. 07.05.2015) con vigencia a partir

Informe Retenciones al personal en relación de dependencia Modificaciones La Administración Federal de Ingresos Públicos (AFIP) -mediante la Resolución General N 3770 (B.O. 07.05.2015) con vigencia a partir

INICIAR ACTIVIDADES PERSONAS JURÍDICAS Y OBTENCIÓN DE RUT

INICIAR ACTIVIDADES PERSONAS JURÍDICAS Y OBTENCIÓN DE RUT Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INICIAR ACTIVIDADES PERSONAS JURÍDICAS Y OBTENCIÓN DE RUT Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Tips para presentar la nueva declaración de pagos provisionales. Pago Referenciado Personas Físicas 2012

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones

1. TRAMITES RELACIONADOS CON EL MONOTRIBUTO 2. PERSONAS DE EXISTENCIA IDEAL (JURIDICAS Y OTRAS) 3. 1. ALTAS EN EL MONOTRIBUTO

3. 1. ALTAS EN EL MONOTRIBUTO") Publicado: www.afip.gov.ar, Sector Guía de trámites. 1. TRAMITES RELACIONADOS CON EL MONOTRIBUTO 2. PERSONAS DE EXISTENCIA IDEAL (JURIDICAS Y OTRAS) 3. 1. ALTAS EN EL MONOTRIBUTO Qué tipo de sociedad puede

Publicado: www.afip.gov.ar, Sector Guía de trámites. 1. TRAMITES RELACIONADOS CON EL MONOTRIBUTO 2. PERSONAS DE EXISTENCIA IDEAL (JURIDICAS Y OTRAS) 3. 1. ALTAS EN EL MONOTRIBUTO Qué tipo de sociedad puede

Impuesto a las Ganancias 4ta Categoría. Versión 5.0 Junio 2013

Impuesto a las Ganancias 4ta Categoría Versión 5.0 Junio 2013 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Impuesto a las Ganancias 4ta Categoría Versión 5.0 Junio 2013 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

I CONVOCATORIA DE AYUDAS BOLSA SOLIDARIA DE ACCIÓN SOCIAL

I CONVOCATORIA DE AYUDAS BOLSA SOLIDARIA DE ACCIÓN SOCIAL En la Asamblea General de Colegiados y Colegidas celebrada en Huelva, el 29 de marzo de 2014, se sientan las bases para la creación de un instrumento

I CONVOCATORIA DE AYUDAS BOLSA SOLIDARIA DE ACCIÓN SOCIAL En la Asamblea General de Colegiados y Colegidas celebrada en Huelva, el 29 de marzo de 2014, se sientan las bases para la creación de un instrumento

Ayuntamiento de Caspe

BASES REGULADORAS DE LA CONCESIÓN DE SUBVENCIONES A ASOCIACIONES CULTURALES Y SOCIALES 1. Objeto y finalidad.-el Excmo. convoca estas subvenciones con el objeto de colaborar económicamente con las asociaciones

BASES REGULADORAS DE LA CONCESIÓN DE SUBVENCIONES A ASOCIACIONES CULTURALES Y SOCIALES 1. Objeto y finalidad.-el Excmo. convoca estas subvenciones con el objeto de colaborar económicamente con las asociaciones

"Última modificación normativa: 01/01/2010"

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

Ministerio de Economía y Finanzas. Dirección General de Ingresos. RESOLUCIÓN No. 201-261 LA DIRECTORA GENERAL DE INGRESOS

1 Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas,

1 Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas,

Ministerio de Economía y Finanzas Dirección General de Ingresos

Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas, dentro

Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas, dentro

Junio 2015 - Novedades impositivas del 11-06 al 17-06

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

I m p u e s tos Ganancias de tercera categoría

A N E X O D E A C T U A L I Z A C I Ó N - A B R I L 2 0 1 1 ACTUALIZ ACIÓN ANTERIOR: M A R ZO 2011 Colección Práctica I m p u e s tos Ganancias de tercera categoría Unipersonales Sociedades de hecho Claudia

A N E X O D E A C T U A L I Z A C I Ó N - A B R I L 2 0 1 1 ACTUALIZ ACIÓN ANTERIOR: M A R ZO 2011 Colección Práctica I m p u e s tos Ganancias de tercera categoría Unipersonales Sociedades de hecho Claudia

ESTUDIO KLAUS, SCHNEIDER y Asoc. Dr. Alfredo Klaus - Ludovico O.R. Schneider Contadores Públicos

RESEÑA DE NOVEDADES IMPOSITIVAS, SOCIETARIAS Y PREVISIONALES IMPOSITIVAS R.G. Nº 1678 (AFIP-DGI) Procedimiento. Pago de Deudas vencidas al 31/03/2004 mediante Régimen de Asistencia Financiera Ampliada

RESEÑA DE NOVEDADES IMPOSITIVAS, SOCIETARIAS Y PREVISIONALES IMPOSITIVAS R.G. Nº 1678 (AFIP-DGI) Procedimiento. Pago de Deudas vencidas al 31/03/2004 mediante Régimen de Asistencia Financiera Ampliada

Impuesto a las Ganancias 4ta Categoría. Versión 6.0 Abril 2014

Impuesto a las Ganancias 4ta Categoría Versión 6.0 Abril 2014 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Impuesto a las Ganancias 4ta Categoría Versión 6.0 Abril 2014 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

BASES REGULADORAS PARA LA CONCESIÓN DE AYUDAS PARA COLABORAR CON LOS GASTOS DE VIVIENDA HABITUAL EN PROPIEDAD

BASES REGULADORAS PARA LA CONCESIÓN DE AYUDAS PARA COLABORAR CON LOS GASTOS DE VIVIENDA HABITUAL EN PROPIEDAD 1.- Objeto de la convocatoria El Ayuntamiento de Torrelodones ha creado un fondo de subvenciones

BASES REGULADORAS PARA LA CONCESIÓN DE AYUDAS PARA COLABORAR CON LOS GASTOS DE VIVIENDA HABITUAL EN PROPIEDAD 1.- Objeto de la convocatoria El Ayuntamiento de Torrelodones ha creado un fondo de subvenciones

AHORRO PREVISIONAL VOLUNTARIO ARTÍCULO 42 BIS Y REBA- JA POR INVERSIÓN EN FONDOS DE INVERSIÓN LEY Nº 18.815

CAPÍTULO IV APV Y FONDOS DE INVERSIÓN. LÍNEA 16 AHORRO PREVISIONAL VOLUNTARIO ARTÍCULO 42 BIS Y REBA- JA POR INVERSIÓN EN FONDOS DE INVERSIÓN LEY Nº 18.815 16 IMPORTANTE: La Ley Nº 20.028, publicada en

CAPÍTULO IV APV Y FONDOS DE INVERSIÓN. LÍNEA 16 AHORRO PREVISIONAL VOLUNTARIO ARTÍCULO 42 BIS Y REBA- JA POR INVERSIÓN EN FONDOS DE INVERSIÓN LEY Nº 18.815 16 IMPORTANTE: La Ley Nº 20.028, publicada en

DOG Núm. 164 Viernes, 28 de agosto de 2015 Pág. 35062 ANEXO I NOMBRE PRIMER APELLIDO SEGUNDO APELLIDO NIF

DOG Núm. 164 Viernes, 28 de agosto de 2015 Pág. 35062 ANEXO I PROCEDIMIENTO BONO DE ALQUILER SOCIAL DEL PLAN REHAVITA CÓDIGO DEL PROCEDIMIENTO VI482A DOCUMENTO SOLICITUD DATOS DE LA PERSONA SOLICITANTE

DOG Núm. 164 Viernes, 28 de agosto de 2015 Pág. 35062 ANEXO I PROCEDIMIENTO BONO DE ALQUILER SOCIAL DEL PLAN REHAVITA CÓDIGO DEL PROCEDIMIENTO VI482A DOCUMENTO SOLICITUD DATOS DE LA PERSONA SOLICITANTE

Circular de Impuestos Nro. 27/2009. RG 2681 Entidades Exentas en el Impuesto a las Ganancias

Circular de Impuestos Nro. 27/2009 RG 2681 Entidades Exentas en el Impuesto a las Ganancias La presente Circular tiene como objetivo informar sobre los requisitos, plazos, formalidades y demás condiciones

Circular de Impuestos Nro. 27/2009 RG 2681 Entidades Exentas en el Impuesto a las Ganancias La presente Circular tiene como objetivo informar sobre los requisitos, plazos, formalidades y demás condiciones

CONVOCATORIA DE AYUDAS CON CARGO AL FONDO SOCIAL DE ESTUDIANTES DE LA UAM CURSO 2015/16

CONVOCATORIA DE AYUDAS CON CARGO AL FONDO SOCIAL DE ESTUDIANTES DE LA UAM CURSO 2015/16 El Vicerrectorado de Estudiantes de la Universidad Autónoma de Madrid procede, por medio de esta Resolución, a convocar

CONVOCATORIA DE AYUDAS CON CARGO AL FONDO SOCIAL DE ESTUDIANTES DE LA UAM CURSO 2015/16 El Vicerrectorado de Estudiantes de la Universidad Autónoma de Madrid procede, por medio de esta Resolución, a convocar

c) Los responsables inscriptos en el impuesto al valor agregado a partir del día 1 de enero de 2014, en adelante.

Los responsables inscriptos en el impuesto al valor agregado a partir del día 1 de enero de 2014, en adelante.") RESOLUCIÓN GENERAL (AFIP) 3685 Régimen especial de emisión y almacenamiento de duplicados electrónicos de comprobantes y de registración de operaciones. Sustitución del CITI Compras y del CITI Ventas.

RESOLUCIÓN GENERAL (AFIP) 3685 Régimen especial de emisión y almacenamiento de duplicados electrónicos de comprobantes y de registración de operaciones. Sustitución del CITI Compras y del CITI Ventas.

RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO PRÓXIMO

18 de marzo de 2015 ACTUALIDAD NORMATIVA 1. Modelo 143: solicitud del abono anticipado deducciones familia numerosa y personas con discapacidad.... 1 2. Castilla y León: Ley de Transparencia... 3 RECORDATORIO

18 de marzo de 2015 ACTUALIDAD NORMATIVA 1. Modelo 143: solicitud del abono anticipado deducciones familia numerosa y personas con discapacidad.... 1 2. Castilla y León: Ley de Transparencia... 3 RECORDATORIO

ACTUALIDAD FISCAL MAYO 2015. www.sms.com.ar www.smslatam.com. www.sms.com.ar Página 1 de 17

ACTUALIDAD FISCAL MAYO 2015 www.sms.com.ar www.smslatam.com www.sms.com.ar Página 1 de 17 Actualidad MAYO DE 2015 Índice Memo Pág. Memo 31/1 /15 Provincia de Buenos Aires Regímenes de facilidades de pago

ACTUALIDAD FISCAL MAYO 2015 www.sms.com.ar www.smslatam.com www.sms.com.ar Página 1 de 17 Actualidad MAYO DE 2015 Índice Memo Pág. Memo 31/1 /15 Provincia de Buenos Aires Regímenes de facilidades de pago

26 de junio de 2014. 1. Reforma del régimen de incentivos fiscales al mecenazgo

26 de junio de 2014 ACTUALIDAD NORMATIVA 1. Reforma del régimen de incentivos fiscales al mecenazgo El pasado viernes 20 de junio, el Consejo de Ministros recibió el informe del ministro de Hacienda y

26 de junio de 2014 ACTUALIDAD NORMATIVA 1. Reforma del régimen de incentivos fiscales al mecenazgo El pasado viernes 20 de junio, el Consejo de Ministros recibió el informe del ministro de Hacienda y

Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta

Nº 18 / Mayo 2015 Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta Como cada año por estas fechas, pasamos a destacarles las principales cuestiones a tener en cuenta, así como las

Nº 18 / Mayo 2015 Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta Como cada año por estas fechas, pasamos a destacarles las principales cuestiones a tener en cuenta, así como las

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

APORTES AL FONASA POR SERVICIOS PROFESIONALES

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

* AUTÓNOMOS En relación al mínimo no imponible, deducción especial, cargas de familia y deducción por servicio doméstico.

* AUTÓNOMOS En relación al mínimo no imponible, deducción especial, cargas de familia y deducción por servicio doméstico. * En los meses de enero y febrero de 2013 estuvieron vigentes los importes anuales

* AUTÓNOMOS En relación al mínimo no imponible, deducción especial, cargas de familia y deducción por servicio doméstico. * En los meses de enero y febrero de 2013 estuvieron vigentes los importes anuales

CONVOCATORIA DE AYUDAS ECONÓMICAS PARA ESTUDIANTES CON NECESIDADES ESPECIALES POR CAUSA DE DISCAPACIDAD CURSO 2013-14

CONVOCATORIA DE AYUDAS ECONÓMICAS PARA ESTUDIANTES CON NECESIDADES ESPECIALES POR CAUSA DE DISCAPACIDAD CURSO 2013-14 El compromiso de la Universidad Carlos III de Madrid en la integración de las personas

CONVOCATORIA DE AYUDAS ECONÓMICAS PARA ESTUDIANTES CON NECESIDADES ESPECIALES POR CAUSA DE DISCAPACIDAD CURSO 2013-14 El compromiso de la Universidad Carlos III de Madrid en la integración de las personas

Emprendimientos Nora Ruoti S.R. Instituto Tecnico de Formacion Tributaria y Empresarial. Tratamiento Tributario del Alquiler de

CAPÍTULO QUINTO ALQUILER DE INMUEBLES COMO HECHO GENERADOR DEL IRACIS E IVA Tratamiento tributario de los Alquileres PÁGINAS 153 AL 168 Nora Lucía Ruoti Cosp Abogada Especialista en Impuestos y Asesoría

CAPÍTULO QUINTO ALQUILER DE INMUEBLES COMO HECHO GENERADOR DEL IRACIS E IVA Tratamiento tributario de los Alquileres PÁGINAS 153 AL 168 Nora Lucía Ruoti Cosp Abogada Especialista en Impuestos y Asesoría

Monotributo Herramientas Prácticas

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 2 Parte INICIO QUÉ DEBO HACER PARA INGRESAR AL MONOTRIBUTO? Para ser contribuyente de Monotributo, deberá tener: 1. Número de

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 2 Parte INICIO QUÉ DEBO HACER PARA INGRESAR AL MONOTRIBUTO? Para ser contribuyente de Monotributo, deberá tener: 1. Número de

Tributario y Legal. Modificaciones al régimen de donaciones especiales Procedimientos

Tributario y Legal Modificaciones al régimen de donaciones especiales Procedimientos El MEF emitirá una constancia para la solicitud de los certificados de crédito ante la DGI. Se fija el IMIPVIR para

Tributario y Legal Modificaciones al régimen de donaciones especiales Procedimientos El MEF emitirá una constancia para la solicitud de los certificados de crédito ante la DGI. Se fija el IMIPVIR para

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente

RETENCIONES A MONOTRIBUTISTAS (Resolución General Nº 2616/09 y Nº 2666/09)

") RETENCIONES A MONOTRIBUTISTAS (Resolución General Nº 2616/09 y Nº 2666/09) 1- INTRODUCCIÓN: Se establece un régimen de retención de los Impuestos a las Ganancias y al Valor Agregado, aplicable a los pagos

RETENCIONES A MONOTRIBUTISTAS (Resolución General Nº 2616/09 y Nº 2666/09) 1- INTRODUCCIÓN: Se establece un régimen de retención de los Impuestos a las Ganancias y al Valor Agregado, aplicable a los pagos

Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015)

") Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015) Contenido CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES

Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015) Contenido CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES