Unidad 6. Balance comparativo

|

|

|

- Francisca Barbero Plaza

- hace 7 años

- Vistas:

Transcripción

1 Unidad 6 Balance comparativo "El balance comparativo es el documento contable que muestra los aumentos o disminuciones que han tenido el activo, el pasivo y el capital contable por las operaciones efectuadas durante el ejercicio."

2 LOS AUMENTOS Y LAS DISMINUCIONES DEL ACTIVO, PASIVO Y CAPITAL Para hacer una estimación del aumento o de la disminución del Capital, así como de las modificaciones que han sufrido el Activo y el Pasivo por las operaciones practicadas, es necesario establecer una comparación entre el Balance existente al principio del ejercicio y el actual. El Balance existente al principio del ejercicio se conoce con el nombre de Balance inicial y el actual como Balance final. El documento en el cual se comparan el Balance inicial y el Balance final se llama Balance comparativo. BALANCE COMPARATIVO El Balance comparativo es el documento contable que muestra los aumentos o disminuciones que han tenido el Activo, el Pasivo y el Capital contable por las operaciones efectuadas durante el ejercicio. Los aumentos y disminuciones del Activo y del Pasivo ya fueron tratados ampliamente; por tanto, únicamente se van a estudiar los aumentos y disminuciones del Capital contable. AUMENTOS DEL CAPITAL CONTABLE El Capital contable aumenta cuando la empresa percibe ingresos o cuando recibe aportaciones adi- 104 cionales de Capital. Ingresos. Son las utilidades que generan los bienes o servicios prestados por la empresa. Aportaciones adicionales de Capital. Son las entregas en efectivo o en especie que hace el inversionista para incrementar su Capital propio, o las que hacen los socios para aumentar la inversión original del Capital social. Los aumentos del Capital contable que producen tanto los ingresos como las aportaciones adicionales de Capital aumentan el Activo o disminuyen el Pasivo. Ejemplos:

3 1. Se cobraron en efectivo rentas por valor de $ A un proveedor se le pagó nuestro adeudo por $ con la comisión que ganamos por haber vendido mercancías de su propiedad. 3. El propietario de la empresa incrementó su Capital con una entrega hecha en efectivo por valor de $ DISMINUCIONES DEL CAPITAL CONTABLE El Capital contable disminuye cuando la empresa causa egresos o cuando acepta reducciones parciales de Capital. Egresos. Son los gastos que originan los bienes o servicios consumidos por la empresa. Reducciones parciales de Capital. Son los retiros en efectivo o en especie que hace el inversionista para reducir su Capital propio, o los que hacen los socios para disminuir la inversión original del Capital social. Las disminuciones del Capital contable que originan tanto los egresos como las reducciones parciales de Capital disminuyen el Activo o aumentan el Pasivo. Ejemplos: 1. Se pagaron en efectivo $ por el servicio de energía eléctrica. 2. El servicio telefónico que ascendió a $ , se quedó a deber.

4 3. El propietario de la empresa disminuyó su Capital con un retiro de mercancías por valor de $ Conclusiones: a) El Capital contable aumenta por los ingresos y por las aportaciones adicionales de Capital. b) El Capital contable disminuye por los egresos y por las reducciones de Capital. DETERMINACIÓN DEL CAPITAL CONTABLE FINAL Para determinar el Capital contable final se suman al Capital contable inicial los ingresos y las aportaciones adicionales de Capital, y se restan de él los egresos y las reducciones parciales de Capital. Con objeto de interpretar mejor lo que se expresa en el párrafo anterior, se presenta en la siguiente página un cuadro ilustrativo; observe con detenimiento los efectos que producen en la cuenta de Capital contable los aumentos o disminuciones de las cuentas de Activo y de Pasivo por las operaciones realizadas durante el ejercicio.

5 Si comparamos los elementos del Balance inicial con los del Balance final, encontramos las siguientes modificaciones:

6 Precisamente, el Balance comparativo es el documento contable que muestra los aumentos o disminuciones que han tenido el Activo, el Pasivo y el Capital contable por las operaciones efectuadas durante el ejercicio, que en nuestro caso, de acuerdo con los conceptos de los Balances inicial y final anteriores, sería el siguiente: Modificaciones del Activo y Pasivo que aumentan el Capital contable. El Capital contable aumenta en los siguientes casos: a) Cuando aumenta el Activo. b) Cuando disminuye el Pasivo. Modificaciones del Activo y Pasivo que disminuye el Capital contable. El Capital contable disminuye en los siguientes casos: a) Cuando disminuye el Activo. b) Cuando aumenta el Pasivo. De las modificaciones anteriores, surgieron los siguientes casos en que el capital contable aumenta o disminuye: CASOS EN QUE AUMENTA EL CAPITAL CONTABLE 1. Cuando aumenta el Activo solamente.

Cuando disminuye el Activo. b) Cuando aumenta el Pasivo.")

7 2. Cuando disminuye el Pasivo solamente. 3. Cuando aumenta el Activo y disminuye el Pasivo. 4. Cuando aumenta el Activo en mayor proporción que el Pasivo. 5. Cuando disminuye el Pasivo en mayor proporción que el Activo. CASOS EN QUE DISMINUYE EL CAPITAL CONTABLE 1. Cuando disminuye el Activo solamente. 2. Cuando aumenta el Pasivo solamente. 3. Cuando disminuye el Activo y aumenta el Pasivo. 4. Cuando disminuye el Activo en mayor proporción que el Pasivo. 5. Cuando aumenta el Pasivo en mayor proporción que el Activo. Con objeto de explicar mejor los aumentos de capital, se presenta un ejemplo de cada uno de los casos anteriores. Aumentos de Capital

8

9 Con objeto de explicar mejor las disminuciones del Capital, se presenta un ejemplo de cada uno de los casos anteriores. Disminuciones de Capital

10 Para que el Balance comparativo se pueda interpretar con más facilidad es necesario que tanto el Activo como el Pasivo aparezcan debidamente clasificados.

11 Balance comparativo con forma de reporte Esta forma consiste en anotar clasificadamente el Activo y el Pasivo de los balances que se comparan en una sola página, de tal manera que a la suma del Activo se le pueda restar verticalmente la suma del Pasivo, para determinar el Capital contable de ambos ejercicios. De acuerdo con lo anterior, el Balance comparativo con forma de reporte se basa en la fórmula: Para ilustrar las explicaciones anteriores, se incluye en la página siguiente un modelo de Balance comparativo con forma de reporte. Por medio del modelo se puede apreciar que en el Balance comparativo se emplean cuatro columnas para anotar las cantidades de las cuentas y sus alteraciones. Empleo de las columnas. En las cuatro columnas mencionadas se deben anotar las cantidades tanto del Balance inicial como del final, así como el importe de las alteraciones que han sufrido cada una de las cuentas. A continuación se indica la forma en que se deben emplear dichas columnas. Primera columna. Se emplea para anotar la cantidad de cada una de las cuentas que intervienen en el Balance final. Segunda columna. Se emplea para anotar la cantidad de cada una de las cuentas que integran el Balance inicial.

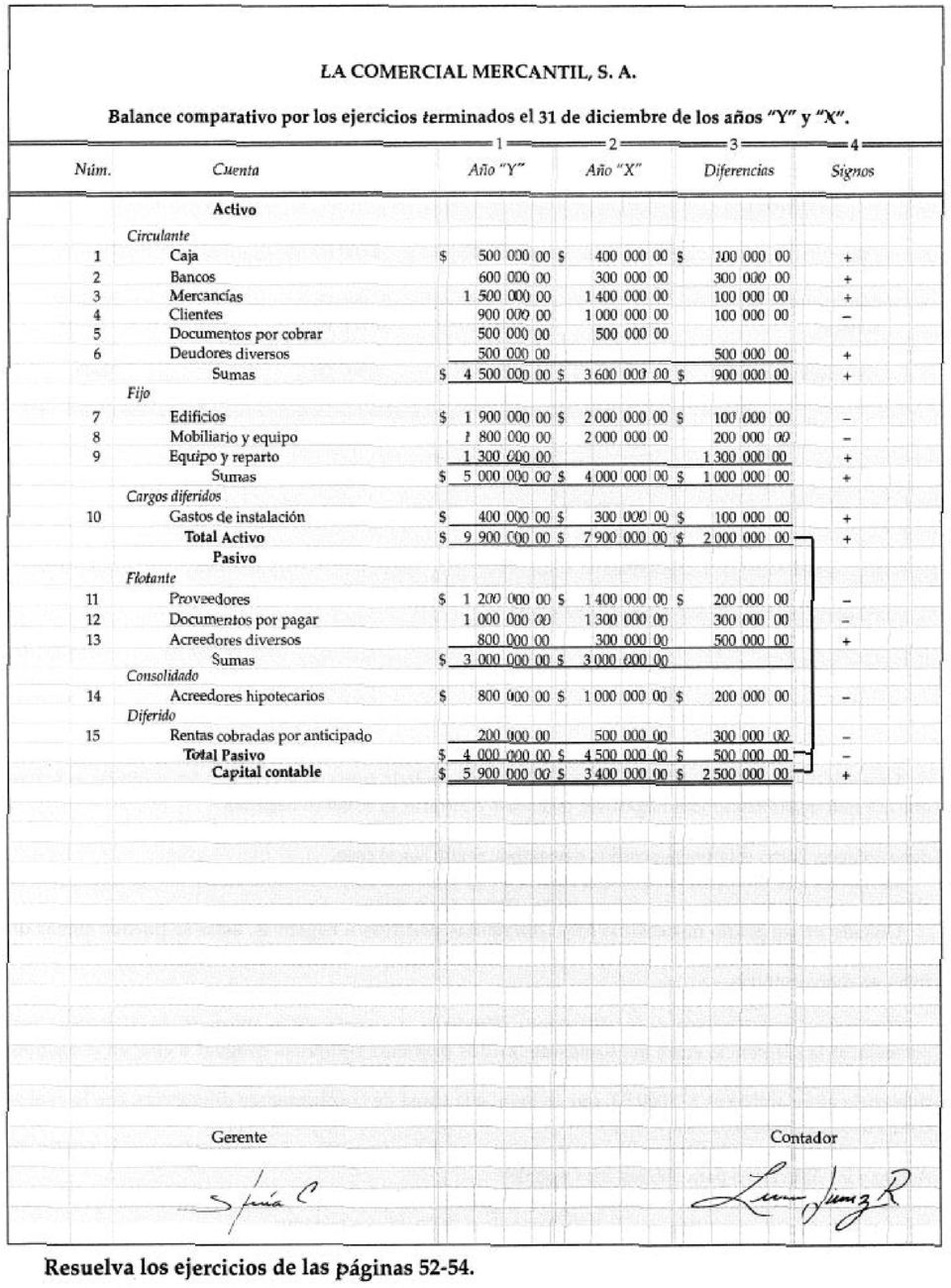

12 Los valores del Balance final, por lo regular, son superiores a los del Balance inicial, por lo que, colocados en la forma señalada, es más fácil determinar la diferencia de cada cuenta, ya que por tener en primer término la cantidad superior y en segundo la inferior es más fácil efectuar la resta, que si aparecieran invertidas. Tercera columna. Esta columna se emplea para anotar la alteración o diferencia de cada cuenta; esta alteración o diferencia se obtiene comparando la cantidad del Balance final con la del inicial; también se debe anotar en esta columna la diferencia que se obtenga de comparar las sumas de cada grupo y las que se obtengan de comparar los totales de Activo, los totales de Pasivo y los totales de Capital.

13

14 Cuarta columna. La cuarta columna se emplea para anotar los signos de + (más) o - (menos); se anota signo más cuando la alteración o diferencia es positiva, y signo menos cuando es negativa. La alteración es positiva cuando la cantidad del Balance final es mayor que la del Balance inicial; es negativa en el caso contrario; ejemplos: La suma de la columna de diferencias es positiva cuando la suma de las cantidades positivas es mayor que la suma de las cantidades negativas; en el caso contrario, la suma es negativa. Si una cuenta únicamente tiene cantidad anotada en el Balance final o en el inicial, dicha cantidad debe aparecer como diferencia positiva o negativa, según sea el caso. Es natural que en el caso de que una cuenta tenga la misma cantidad tanto en el Balance final como en el inicial, no se anote nada en las columnas de diferencias y signos. Cuando en un grupo únicamente haya diferencias positivas o negativas, éstas se pueden sumar directamente por ser cantidades homogéneas y la suma será positiva si las diferencias son positivas o negativas, en caso contrario. Comprobación de la suma de la columna de diferencias. La suma de la columna de diferencia está correcta, si la diferencia entre las sumas de las dos primeras columnas es igual a ella; en el ejemplo anterior, la suma de la primera columna es $ y la suma de la segunda es $ , la diferencia entre ambas es $ , que es igual a la suma de la columna de diferencias, con lo cual se comprueba que está correcta. Una vez comprobadas las sumas de los grupos, se debe proceder a determinar las sumas totales del Activo y las del Pasivo para obtener los Capitales. Las sumas del Activo, las del Pasivo y los Capitales también se comparan, su diferencia deberá anotarse en la columna respectiva, con la indicación de si es positiva o negativa. La diferencia entre los Capitales, si es positiva, representa las utilidades

15 obtenidas durante el ejercicio; si es negativa, representa las pérdidas sufridas durante el mismo. No debe olvidarse que los aumentos del Capital también pueden ser una consecuencia de que se hayan hecho nuevas aportaciones de Capital, y las disminuciones, motivadas por el retiro de parte del mismo. Comprobación del aumento o la disminución del Capital. El aumento o la disminución del Capital se 122 comprueba con base en las alteraciones del Activo y del Pasivo. Para comprender mejor lo anterior, tomemos como ejemplo las alteraciones del Activo y las del Pasivo y las del Capital que figuran en el modelo del Balance comparativo (página 47). En dicho Balance aparece un aumento del Activo de $ , una disminución del Pasivo de $ , y un aumento del Capital de $ ; como tanto los aumentos del Activo como las disminuciones del Pasivo aumentan el Capital, al sumar dichas alteraciones se obtiene un aumento del capital de $ , que es precisamente el que aparece en dicho Balance, con lo cual queda comprobado que el aumento del Capital está correcto, ya que también es de $ Interpretación del Balance comparativo. Para interpretar un Balance comparativo no resulta suficiente 123 examinar si el Capital ha aumentado o ha disminuido, sino que es necesario hacer un análisis de las alteraciones que han sufrido los recursos y las obligaciones del propietario, con objeto de obtener un concepto claro del progreso, estancamiento o retroceso del negocio, pues hay ocasiones en que el Capital ha aumentado y, sin embargo, la situación financiera, lejos de haber mejorado, es menos favorable que la del ejercicio anterior. Para apreciar mejor lo expresado, tomemos como ejemplo el siguiente Balance comparativo:

.")

16 Como puede verse, el Capital aumentó $ , debido a que el Activo aumentó $ y el Pasivo $ ; sin embargo, esto no quiere decir que la situación financiera del presente ejercicio sea mejor que la del anterior pues, si analizamos las variaciones de las principales cuentas del Activo y del Pasivo, encontramos lo siguiente: La Cuenta de Caja disminuyo, su saldo actual de $ , no es suficiente para pagar las deudas a corto plazo que ascienden a $ , mientras que en el ejercicio anterior el saldo de dicha cuenta sí permitía pagar fácilmente el valor de dichas deudas. La cuenta de Mercancías también disminuyó, su saldo actual es de $ , que es menor a lo que se adeuda a los proveedores; en tanto que en el ejercicio anterior, la existencia, llegaba a $ , de los cuales únicamente se adeudaban $ La disminución que sufrieron las cuentas de Caja y Mercancías fue causada por el aumento del Activo fijo, que se originó por la compra de mobiliario y equipo de reparto, lo que nos indica que el Activo circulante, que es el que representa los medios de acción inmediato del negocio, no ha sido debidamente administrado. Por lo que se

17 refiere al Pasivo, nos encontramos con que el Pasivo fijo, que representa las deudas a largo plazo, disminuyó, en tanto que el Pasivo circulante, que contiene las deudas a corto plazo, aumentó, lo que nos revela que la forma de liquidar las obligaciones ha sido mala. Después de analizar los puntos anteriores, encontramos que, a pesar de haber aumentado el Capital, la situación financiera actual es menos favorable que la de ejercicio anterior, debido a la mala administración de los medios de acción y a la forma de pagar las obligaciones. Balance comparativo con forma de cuenta Cuando se usa esta forma se emplean dos páginas; en la de la izquierda se anota clasificadamente el Activo de los balances que se comparan, con sus respectivas alteraciones, y en la de la derecha, el Pasivo y el Capital de ambos ejercicios, también debidamente clasificados y con sus respectivas alteraciones. El Balance comparativo con forma de cuenta se basa en la fórmula: Para entender con mejor claridad las explicaciones anteriores, se incluye en la página siguiente un modelo de Balance comparativo con forma de cuenta. El empleo de las columnas, la forma de sumar alteraciones y la forma de comprobar la suma de la columna de diferencias, es idéntica a la estudiada en el Balance comparativo con forma de reporte. Total Pasivo más Capital. El total del Pasivo más el Capital se debe anotar a la misma altura del total Activo. Los renglones que queden disponibles entre el Capital contable y el total del Pasivo más el Capital, localizados en espacio de las cuentas, se deben inutilizar con una línea quebrada o zeta. Al igual que el Balance General, el Balance comparativo se debe hacer en un libro, cuaderno o block que contenga espacio amplio para anotar las cuentas y cuatro columnas para anotar las cantidades. Por su importancia, tanto el Balance general como el Balance comparativo forman parte del juego de los llamados estados financieros de la contabilidad.

18 CUESTIONARIO Conteste las siguientes preguntas y después resuelva los ejercicios del Cuál es el Balance inicial y cuál el final? 2. Qué nombre recibe el documento en el cual se comparan el Balance inicial y el final? 3. Qué es el Balance comparativo? 4. Cuándo aumenta el Capital contable? 5. Cuándo disminuye el Capital contable? 6. Cuáles son los casos en que aumenta el Capital? 7. Cuáles son los casos en que disminuye el Capital? 8. Cuáles son los datos que debe contener el Balance comparativo? 9. De cuántas formas se puede presentar el Balance comparativo? 10. En qué consiste el Balance comparativo con forma de reporte? 11. Cuántas columnas se emplean en el Balance comparativo para anotar las cantidades de las cuentas y sus alteraciones? 12. En qué columna se anotan las cantidades del Balance final? 13. En qué columna se anotan las cantidades del Balance inicial? 14. En qué columna se anota la alteración o diferencia de cada cuenta? 15. En qué columna se anotan los signos positivos y negativos? 16. Cómo se deben sumar las diferencias positivas con las negativas? 17. Cuándo la suma de la columna de diferencias es positiva y cuándo negativa? 18. En qué caso la cantidad de la cuenta se anota como diferencia? 19. En qué caso no se anota nada en la columna de diferencias? 20. Cómo se comprueba la suma de la columna de diferencias?

19 21. Qué representa la diferencia del Capital cuando es positiva y qué cuando es negativa? 22. Cómo se comprueba el aumento o disminución del Capital? 23. Qué es necesario al interpretar un Balance comparativo? 24. En qué consiste el Balance comparativo con forma de cuenta? 25. Cuál es la fórmula en que se basa el Balance comparativo con forma de cuenta? 26. A qué altura se debe anotar el total del Pasivo más el Capital en el Balance comparativo? 27. Cómo se deben inutilizar los renglones disponibles que quedan entre el Capital contable y el total del Pasivo más el Capital, localizados en el espacio de las cuentas?

20

21 EJERCICIOS Con los datos siguientes, hacer los Balances comparativos correspondientes, primero en forma de reporte y después en forma de cuenta, comprobando en cada uno el aumento o la disminución del Capital.

22

23

PRINCIPALES CUENTAS UTILIZADAS EN LA CONTABILIDAD COMERCIAL. Son las que controlan los bienes y derechos propiedad de la empresa.

LA CUENTA Son documentos en los cuales se describe la historia de cada uno de los renglones del balance, de donde resulta que existen cuentas de activo, pasivo y de capital, según que se refieren a las

LA CUENTA Son documentos en los cuales se describe la historia de cada uno de los renglones del balance, de donde resulta que existen cuentas de activo, pasivo y de capital, según que se refieren a las

Facultad Regional Multidisciplinaria Estelí Contabilidad I II UNIDAD: ESTADO DE SITUACION FINANCIERA O BALANCE GENERAL

II UNIDAD: ESTADO DE SITUACION FINANCIERA O BALANCE GENERAL Formas de presentación del Balance General: 1. Balance general con forma de reporte: Consiste en anotar clasificadamente el activo y el pasivo,

II UNIDAD: ESTADO DE SITUACION FINANCIERA O BALANCE GENERAL Formas de presentación del Balance General: 1. Balance general con forma de reporte: Consiste en anotar clasificadamente el activo y el pasivo,

Representa todos los bienes y derechos que son propiedad del negocio. Representa todas las deudas y obligaciones a cargo del negocio.

Representa todos los bienes y derechos que son propiedad del negocio. Representa todas las deudas y obligaciones a cargo del negocio. Representa la diferencia aritmética entre el Activo y el Pasivo. CLASIFICACION

Representa todos los bienes y derechos que son propiedad del negocio. Representa todas las deudas y obligaciones a cargo del negocio. Representa la diferencia aritmética entre el Activo y el Pasivo. CLASIFICACION

1.- SÓLO SE ABRE CUENTA A: A LOS CONCEPTOS DEL BALANCE 2.- CUÁNDO EL NÚMERO DE CUENTAS ES MUY GRANDE QUE PASA? A. CONVIENE REDUCIR EL CATÁLOGO DE

1.- SÓLO SE ABRE CUENTA A: A LOS CONCEPTOS DEL BALANCE 2.- CUÁNDO EL NÚMERO DE CUENTAS ES MUY GRANDE QUE PASA? A. CONVIENE REDUCIR EL CATÁLOGO DE CUENTAS 3.- EL AUXILIAR DE ALMACÉN, SE LLEVA GENERALMENTE

1.- SÓLO SE ABRE CUENTA A: A LOS CONCEPTOS DEL BALANCE 2.- CUÁNDO EL NÚMERO DE CUENTAS ES MUY GRANDE QUE PASA? A. CONVIENE REDUCIR EL CATÁLOGO DE CUENTAS 3.- EL AUXILIAR DE ALMACÉN, SE LLEVA GENERALMENTE

Semana 1 Clasificación de cuentas y Balance de comprobación

Clasificación de cuentas y Balance de comprobación Empecemos! En semestres anteriores aprendimos la teoría relacionada con la Clasificación de las cuentas y el Balance de comprobación. En esta oportunidad

Clasificación de cuentas y Balance de comprobación Empecemos! En semestres anteriores aprendimos la teoría relacionada con la Clasificación de las cuentas y el Balance de comprobación. En esta oportunidad

Unidad 2. Intereses de las diferencias fases de un negocio

Unidad 2 Intereses de las diferencias fases de un negocio Intereses de las diferencias fases de un negocio FASES DE UN NEGOCIO En general, las personas que están interesadas en una empresa desean conocer

Unidad 2 Intereses de las diferencias fases de un negocio Intereses de las diferencias fases de un negocio FASES DE UN NEGOCIO En general, las personas que están interesadas en una empresa desean conocer

Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F):

o falsas (F):") UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

Evaluación Financiera. Análisis Vertical

Evaluación Financiera Análisis Vertical 1 Análisis Vertical El análisis financiero dispone de dos herramientas para interpretar y analizar los estados financieros denominados Análisis horizontal y vertical,

Evaluación Financiera Análisis Vertical 1 Análisis Vertical El análisis financiero dispone de dos herramientas para interpretar y analizar los estados financieros denominados Análisis horizontal y vertical,

Contabilidad General

Contabilidad General 1 Sesión No. 8 Nombre: Balance General, estado de situación financiera o estado de posición financiera. Primera parte. Objetivo El estudiante identificará los elementos que conforman

Contabilidad General 1 Sesión No. 8 Nombre: Balance General, estado de situación financiera o estado de posición financiera. Primera parte. Objetivo El estudiante identificará los elementos que conforman

Unidad 14. Cuentas colectivas o de control

Unidad 14 Cuentas colectivas o de control "Las empresas que efectúan operaciones con un numero reducido de personas o de instituciones pueden establecer el registro individual, que consiste en abrir una

Unidad 14 Cuentas colectivas o de control "Las empresas que efectúan operaciones con un numero reducido de personas o de instituciones pueden establecer el registro individual, que consiste en abrir una

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL CONCEPTO. El Balance general es un estado financiero que muestra los recursos de que dispone la entidad para la realización de sus fines (activo) y las

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL CONCEPTO. El Balance general es un estado financiero que muestra los recursos de que dispone la entidad para la realización de sus fines (activo) y las

Conceptos básicos de Contabilidad. Contabilidad Básica

Contabilidad Básica Objetivo: Al final el tema el alumno conocerá y definirá los conceptos básicos de la contabilidad de uso frecuente en una empresa, así como determinar asientos, esquemas de mayor y

Contabilidad Básica Objetivo: Al final el tema el alumno conocerá y definirá los conceptos básicos de la contabilidad de uso frecuente en una empresa, así como determinar asientos, esquemas de mayor y

Unidad 6. Registro de operaciones

Unidad 6. Registro de operaciones La obligación de llevar contabilidad en las entidades está tipificada en el Código de Comercio y en otras leyes del ámbito federal y local como el Código fiscal de la

Unidad 6. Registro de operaciones La obligación de llevar contabilidad en las entidades está tipificada en el Código de Comercio y en otras leyes del ámbito federal y local como el Código fiscal de la

ELEMENTOS DE LOS ESTADOS FINANCIEROS.

ELEMENTOS DE LOS ESTADOS FINANCIEROS. 1 Lectura No. 15 Elementos de los estados financieros. El estado de Posición Financiera tiene las siguientes características: 1.- Muestra la Situación Financiera de

ELEMENTOS DE LOS ESTADOS FINANCIEROS. 1 Lectura No. 15 Elementos de los estados financieros. El estado de Posición Financiera tiene las siguientes características: 1.- Muestra la Situación Financiera de

Capitulo 4 Caso práctico

Capitulo 4 Caso práctico 4.1 Aspectos Generales de las Empresas de Servicios Las empresas de servicios son las entidades que se dedican a satisfacer las necesidades de los usuarios, optimizando los recursos

Capitulo 4 Caso práctico 4.1 Aspectos Generales de las Empresas de Servicios Las empresas de servicios son las entidades que se dedican a satisfacer las necesidades de los usuarios, optimizando los recursos

Contabilidad Autor: jose alfonso chaga galvan

Contabilidad Autor: jose alfonso chaga galvan 1 Presentación del curso Este curso recoje aquella información más importante y necesaria para conocer el mundo de la contabilidad y poder trabajar con ella.

Contabilidad Autor: jose alfonso chaga galvan 1 Presentación del curso Este curso recoje aquella información más importante y necesaria para conocer el mundo de la contabilidad y poder trabajar con ella.

Estado de Resultados. También conocido como Estado de Perdidas y Ganancias

También conocido como Estado de Perdidas y Ganancias Presenta los resultados de las operaciones de negocios durante un periodo específico como un trimestre o un año. Resume los ingresos generados y los

También conocido como Estado de Perdidas y Ganancias Presenta los resultados de las operaciones de negocios durante un periodo específico como un trimestre o un año. Resume los ingresos generados y los

Integradora 1 Estados financieros básicos

Análisis de la Información Financiera Integradora 1 Estados financieros básicos Estados financieros básicos Al finalizar la actividad integradora, serás capaz de: Citar la utilidad de los estados financieros

Análisis de la Información Financiera Integradora 1 Estados financieros básicos Estados financieros básicos Al finalizar la actividad integradora, serás capaz de: Citar la utilidad de los estados financieros

RESULTADOS DEL CUARTO TRIMESTRE DICTAMINADO DE 2015 (Cifras en millones de pesos)

") RESULTADOS DEL CUARTO TRIMESTRE DICTAMINADO DE 2015 (Cifras en millones de pesos) (Tlalnepantla, Estado de México a 28 de Marzo de 2016) GRUPO MINSA S.A.B. de C.V. (Minsa) anuncia hoy sus resultados del

RESULTADOS DEL CUARTO TRIMESTRE DICTAMINADO DE 2015 (Cifras en millones de pesos) (Tlalnepantla, Estado de México a 28 de Marzo de 2016) GRUPO MINSA S.A.B. de C.V. (Minsa) anuncia hoy sus resultados del

GUÍA 1er EXAMEN DE CONTABILIDAD FINANCIERA UNIDAD 1: ESTRUCTURA BÁSICA DE LA CONTABILIDAD FINANCIERA. Conceptos: Contabilidad General.

GUÍA 1er EXAMEN DE CONTABILIDAD FINANCIERA UNIDAD 1: ESTRUCTURA BÁSICA DE LA CONTABILIDAD FINANCIERA Conceptos: Contabilidad General. Definición: Es el registro sistemático, ordenado y oportuno de las

GUÍA 1er EXAMEN DE CONTABILIDAD FINANCIERA UNIDAD 1: ESTRUCTURA BÁSICA DE LA CONTABILIDAD FINANCIERA Conceptos: Contabilidad General. Definición: Es el registro sistemático, ordenado y oportuno de las

Contabilidad General. Sesión 7: Registro de las transacciones de una entidad

Contabilidad General Sesión 7: Registro de las transacciones de una entidad Contextualización El registro de las operaciones es de suma importancia para producir información que sea útil a las personas;

Contabilidad General Sesión 7: Registro de las transacciones de una entidad Contextualización El registro de las operaciones es de suma importancia para producir información que sea útil a las personas;

administración del capital de trabajo (o administración financiera a corto plazo) Capital de Trabajo. capital de trabajo Capital de trabajo neto

Capital de Trabajo. capital de trabajo Capital de trabajo neto") OBJETIVO 4. ADMINISTRACIÓN DEL CAPITAL DE TRABAJO La importancia de una administración eficiente del capital de trabajo es incuestionable, ya que la viabilidad de las operaciones de la empresa depende

OBJETIVO 4. ADMINISTRACIÓN DEL CAPITAL DE TRABAJO La importancia de una administración eficiente del capital de trabajo es incuestionable, ya que la viabilidad de las operaciones de la empresa depende

Ejemplo de registros en el diario y mayor

Ejemplo de registros en el diario y mayor Por: Magdalena Arredondo A continuación encontrarás un ejemplo completo del registro contable de una serie de transacciones elaboradas por la compañía Lavandería

Ejemplo de registros en el diario y mayor Por: Magdalena Arredondo A continuación encontrarás un ejemplo completo del registro contable de una serie de transacciones elaboradas por la compañía Lavandería

La hoja de trabajo en su encabezamiento lleva los siguientes datos:

Unidad VI: Preparación de los estados financieros. 1.1 Hoja de trabajo: Documento columnar que se ha diseñado para ayudar a pasar la información de la balanza de comprobación a los estados financieros

Unidad VI: Preparación de los estados financieros. 1.1 Hoja de trabajo: Documento columnar que se ha diseñado para ayudar a pasar la información de la balanza de comprobación a los estados financieros

Esta igualdad permanece durante toda la vida de la empresa, aunque sus componentes cambien constantemente de valor.

ECUACIÓN DE INVENTARIO La ecuación de inventario es la fórmula con que se expresa la igualdad entre recursos y deudas y de la cual se deriva el principio de dualidad económica o partida doble, es decir:

ECUACIÓN DE INVENTARIO La ecuación de inventario es la fórmula con que se expresa la igualdad entre recursos y deudas y de la cual se deriva el principio de dualidad económica o partida doble, es decir:

Contabilidad Básica. Autor: Leslie Liliana Martínez Matamoros

Contabilidad Básica http://www.infop.hn Autor: Leslie Liliana Martínez Matamoros CONTABILIDAD BASICA UNIDAD3. ECUACION CONTABLE Objetivo: Al finalizar la unidad el participante será capaz de analizar y

Contabilidad Básica http://www.infop.hn Autor: Leslie Liliana Martínez Matamoros CONTABILIDAD BASICA UNIDAD3. ECUACION CONTABLE Objetivo: Al finalizar la unidad el participante será capaz de analizar y

Al finalizar la unidad, el alumno:

7 Al finalizar la unidad, el alumno: Reconocerá el objetivo y la finalidad de elaborar el estado de flujo de efectivo en las empresas. Reconocerá la diferencia entre un flujo de efectivo y un flujo de

7 Al finalizar la unidad, el alumno: Reconocerá el objetivo y la finalidad de elaborar el estado de flujo de efectivo en las empresas. Reconocerá la diferencia entre un flujo de efectivo y un flujo de

TEMA N 1. INTERES SIMPLE Y COMPUESTO. Conceptos Básicos: Antes de iniciar el tema es necesario conocer los siguientes términos:

TEMA N 1. INTERES SIMPLE Y COMPUESTO Conceptos Básicos: Antes de iniciar el tema es necesario conocer los siguientes términos: Capitalización: Es aquella entidad financiera mediante la cual los intereses

TEMA N 1. INTERES SIMPLE Y COMPUESTO Conceptos Básicos: Antes de iniciar el tema es necesario conocer los siguientes términos: Capitalización: Es aquella entidad financiera mediante la cual los intereses

CAPITULO 5 LA DETERMINACIÓN DEL INGRESO DE EQUILIBRIO

Documento elaborado por Jaime Aguilar Moreno Docente área económica Universidad del Valle Sede Buga CAPITULO 5 LA DETERMINACIÓN DEL INGRESO DE EQUILIBRIO OBJETIVO DEL CAPÍTULO Lograr que el estudiante

Documento elaborado por Jaime Aguilar Moreno Docente área económica Universidad del Valle Sede Buga CAPITULO 5 LA DETERMINACIÓN DEL INGRESO DE EQUILIBRIO OBJETIVO DEL CAPÍTULO Lograr que el estudiante

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 5.- MÉTODOS DE EVALUACIÓN DEL PROYECTO José Luis Esparza A. Métodos de Evaluación MÉTODOS DE EVALUACIÓN QUE TOMAN EN CUENTA EL VALOR DEL DINERO A TRAVÉS DEL TIEMPO.

Análisis y evaluación de proyectos UNIDAD 5.- MÉTODOS DE EVALUACIÓN DEL PROYECTO José Luis Esparza A. Métodos de Evaluación MÉTODOS DE EVALUACIÓN QUE TOMAN EN CUENTA EL VALOR DEL DINERO A TRAVÉS DEL TIEMPO.

La vida económica de un negocio o proyecto es el periodo de tiempo que se considera relevante para fines de evaluación del proyecto o negocio.

Vida económica de un negocio o proyecto Antes de aprender a determinar los Flujos de Efectivo de un negocio o proyecto, es necesario determinar el tiempo que el empresario estima que durará el proyecto

Vida económica de un negocio o proyecto Antes de aprender a determinar los Flujos de Efectivo de un negocio o proyecto, es necesario determinar el tiempo que el empresario estima que durará el proyecto

CONCEPTOS BÁSICOS. ACTIVO: Bienes y derechos propiedad de la empresa.

LA CUENTA La cuenta es una Unidad Básica de la Contabilidad. Tiene como principal objeto controlar las operaciones realizadas por el titular de la misma. (A. Redondo Pag. 3) Por lo tanto, una cuenta es

LA CUENTA La cuenta es una Unidad Básica de la Contabilidad. Tiene como principal objeto controlar las operaciones realizadas por el titular de la misma. (A. Redondo Pag. 3) Por lo tanto, una cuenta es

Fundamentos de negocio Contabilidad > Ganas o pierdes? Estado de Resultados

Presentación En los últimos años se han llevado a cabo cambios muy importantes en los medios de comunicación, que nos permiten conocer rápidamente las situaciones políticas, económicas y sociales del mundo.

Presentación En los últimos años se han llevado a cabo cambios muy importantes en los medios de comunicación, que nos permiten conocer rápidamente las situaciones políticas, económicas y sociales del mundo.

LA CUENTA. En su aspecto material, la cuenta es una hoja de papel rotulada con el nombre del renglón del balance cuya historia desea registrarse.

LA CUENTA Son documentos en los cuales se describe la historia de cada uno de los renglones del balance, de donde resulta que existen cuentas de activo, pasivo y de capital, cuando se refieren a las propiedades

LA CUENTA Son documentos en los cuales se describe la historia de cada uno de los renglones del balance, de donde resulta que existen cuentas de activo, pasivo y de capital, cuando se refieren a las propiedades

LA IMPORTANCIA DEL FLUJO DE EFECTIVO, Y SU DIFERENCIA CON EL ESTADO DE RESULTADOS

LA IMPORTANCIA DEL FLUJO DE EFECTIVO, Y SU DIFERENCIA CON EL ESTADO DE RESULTADOS Los estados financieros son los documentos que debe preparar la empresa, con el fin de conocer la situación financiera

LA IMPORTANCIA DEL FLUJO DE EFECTIVO, Y SU DIFERENCIA CON EL ESTADO DE RESULTADOS Los estados financieros son los documentos que debe preparar la empresa, con el fin de conocer la situación financiera

024 Ejercicios colectivos capítulo # 10. 10.3c. La Comercial, S. A. tiene el catálogo de cuentas siguiente: Catálogo de cuentas

024 Ejercicios colectivos capítulo # 10 10.3c La Comercial, S. A. tiene el catálogo de cuentas siguiente: Catálogo de cuentas 001 Activo 010 Circulante 100 Caja 101 Bancos 102 Clientes 103 Estimación de

024 Ejercicios colectivos capítulo # 10 10.3c La Comercial, S. A. tiene el catálogo de cuentas siguiente: Catálogo de cuentas 001 Activo 010 Circulante 100 Caja 101 Bancos 102 Clientes 103 Estimación de

Fracciones. 1. Concepto de fracción 1.a. Las fracciones en nuestra vida Lee el texto de pantalla. 1.b. Definición y elementos de una fracción

1. Concepto de fracción 1.a. Las fracciones en nuestra vida Lee el texto de pantalla. Fracciones Pon, al menos tres ejemplos de 1ª Forma: utilización de fracciones en el lenguaje habitual. Uno original

1. Concepto de fracción 1.a. Las fracciones en nuestra vida Lee el texto de pantalla. Fracciones Pon, al menos tres ejemplos de 1ª Forma: utilización de fracciones en el lenguaje habitual. Uno original

... 8. INTERES SIMPLE

1 8. INTERES SIMPLE 8.1 Conceptos Básicos Interés El interés es el rédito o excedente generado, por una colocación de dinero, a una tasa de interés y un determinado periodo de tiempo y este puede ser simple

1 8. INTERES SIMPLE 8.1 Conceptos Básicos Interés El interés es el rédito o excedente generado, por una colocación de dinero, a una tasa de interés y un determinado periodo de tiempo y este puede ser simple

4.4 ESTADO DE CAMBIOS EN EL PATRIMONIO O ESTADO DE SUPERÁVIT

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.4 ESTADO DE CAMBIOS EN EL PATRIMONIO O ESTADO DE SUPERÁVIT El Estado de Cambios en el Patrimonio, muestra

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.4 ESTADO DE CAMBIOS EN EL PATRIMONIO O ESTADO DE SUPERÁVIT El Estado de Cambios en el Patrimonio, muestra

NOMBREDELALUMNO. INSTRUCCIONES: Lee el siguiente texto y subraya las ideas principales, a continuación contesta las preguntas que se te hacen.

COLEGIO DE BACHILLERES FORMACION LABORAL SALIDA OCUPACIONAL: AUXILIAR DE CONTABILIDAD GUIA AL EXAMEN DE RECUPERACION CONTABILIDAD DE OPERACIONES COMERCIALES NOMBREDELALUMNO GRUPO El propósito de esta guía

COLEGIO DE BACHILLERES FORMACION LABORAL SALIDA OCUPACIONAL: AUXILIAR DE CONTABILIDAD GUIA AL EXAMEN DE RECUPERACION CONTABILIDAD DE OPERACIONES COMERCIALES NOMBREDELALUMNO GRUPO El propósito de esta guía

Semana 7. Utilidad. Semana Rentabilidad 8. Empecemos! Qué sabes de...? El reto es...

Semana Rentabilidad 8 Semana 7 Empecemos! Bienvenidos a una nueva semana! En ésta seguiremos avanzando en el tema de las actividades de las empresas con resultados económicos positivos, profundizando especialmente

Semana Rentabilidad 8 Semana 7 Empecemos! Bienvenidos a una nueva semana! En ésta seguiremos avanzando en el tema de las actividades de las empresas con resultados económicos positivos, profundizando especialmente

CAPITULO V ANALISIS DE LA FUSION AOL TIME WARNER. 5.1 Introducción al análisis

CAPITULO V ANALISIS DE LA FUSION AOL TIME WARNER 5.1 Introducción al análisis Todas las personas que están circundadas por un entorno socio-económico cambiante, en el cual la incertidumbre de lo que pueda

CAPITULO V ANALISIS DE LA FUSION AOL TIME WARNER 5.1 Introducción al análisis Todas las personas que están circundadas por un entorno socio-económico cambiante, en el cual la incertidumbre de lo que pueda

TEMARIO 9 DE PROCESO CONTABLE

OBJETIVO: TEMARIO 9 DE PROCESO CONTABLE SESIÓN 9. PROCESAMIENTO Y EVALUACIÓN Identificar e interpretar el procesamiento y evaluación del proceso contable, así como la clasificación de las cuentas para

OBJETIVO: TEMARIO 9 DE PROCESO CONTABLE SESIÓN 9. PROCESAMIENTO Y EVALUACIÓN Identificar e interpretar el procesamiento y evaluación del proceso contable, así como la clasificación de las cuentas para

P A T R I M O N I O ACTIVO FIJO REMANENTE DE EJERCICIOS ANTERIOR. Total ACTIVO FIJO 0. Total REMANENTE DE EJERCICIOS ANTE 0

Estado de Posición Financiera, Balance General al 28/02/2014 Fecha: 07/08/2014 VALORES EN EFECTIVO A CORTO PLAZO Bancos 33,360.42 Total A CORTO PLAZO 0 Total VALORES EN EFECTIVO 33,360.42 Total 0.00 Cuenta

Estado de Posición Financiera, Balance General al 28/02/2014 Fecha: 07/08/2014 VALORES EN EFECTIVO A CORTO PLAZO Bancos 33,360.42 Total A CORTO PLAZO 0 Total VALORES EN EFECTIVO 33,360.42 Total 0.00 Cuenta

TEST TEMA 7. c) Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.

Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.") 1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

MATEMATICA COMERCIAL

Profesor: Ezequiel Roque David Ramírez MATEMATICA COMERCIAL Descripción y objetivos del curso Este tema está dedicado al estudio de conceptos que, con formulación matemática y carácter marcadamente económico,

Profesor: Ezequiel Roque David Ramírez MATEMATICA COMERCIAL Descripción y objetivos del curso Este tema está dedicado al estudio de conceptos que, con formulación matemática y carácter marcadamente económico,

Ejercicio: Introducción al análisis financiero a través de ratios

Ejercicio: Introducción al análisis financiero a través de ratios Este caso se plantea como objetivo conocer aquellos ratios más frecuentemente utilizados para el análisis de la información financiera

Ejercicio: Introducción al análisis financiero a través de ratios Este caso se plantea como objetivo conocer aquellos ratios más frecuentemente utilizados para el análisis de la información financiera

ANÁLISIS HORIZONTAL. El análisis horizontal muestra los siguientes resultados:

ANÁLISIS HORIZONTAL El análisis de estructura horizontal plantea problemas de crecimiento desordenado de algunas cuentas, como también la falta de coordinación con las políticas de la empresa. Hay que

ANÁLISIS HORIZONTAL El análisis de estructura horizontal plantea problemas de crecimiento desordenado de algunas cuentas, como también la falta de coordinación con las políticas de la empresa. Hay que

ANALISIS COMPARATIVO HORIZONTAL Y VERTICAL DEL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO AL 31 DE DICIEMBRE DEL 2013

El Estado de Cambios en el Patrimonio Neto, es el estado financiero que expone en forma resumida, el saldo neto al inicio del periodo, las modificaciones ocurridas durante el periodo producidas por los

El Estado de Cambios en el Patrimonio Neto, es el estado financiero que expone en forma resumida, el saldo neto al inicio del periodo, las modificaciones ocurridas durante el periodo producidas por los

TEMA 2. En esta unidad didáctica se da un repaso teórico general y se realizan una serie de actividades sencillas de aplicación.

FRACCIONES TEMA 2 INTRODUCCIÓN Para aplicar esta unidad didáctica es conveniente que ya se hayan estudiado las fracciones en clase de forma tradicional, es decir, empleando la pizarra, el papel y el lápiz.

FRACCIONES TEMA 2 INTRODUCCIÓN Para aplicar esta unidad didáctica es conveniente que ya se hayan estudiado las fracciones en clase de forma tradicional, es decir, empleando la pizarra, el papel y el lápiz.

CONTABILIDAD GENERAL

CONTABILIDAD GENERAL Introducción La finalidad por la que vamos a estudiar la contabilidad es la de suministrar información útil sobre los componentes económicos o patrimoniales de la empresa con el fin

CONTABILIDAD GENERAL Introducción La finalidad por la que vamos a estudiar la contabilidad es la de suministrar información útil sobre los componentes económicos o patrimoniales de la empresa con el fin

ANÁLISIS FINANCIERO. Para generar el análisis financiero se puede utilizar el buscador de menú con el

ANÁLISIS FINANCIERO Qué es análisis financiero? El análisis financiero es el estudio que se hace de la información contable mediante la utilización de indicadores y razones financieras. El análisis financiero

ANÁLISIS FINANCIERO Qué es análisis financiero? El análisis financiero es el estudio que se hace de la información contable mediante la utilización de indicadores y razones financieras. El análisis financiero

Contabilidad Financiera. SESIÓN #1 Conceptos básicos de Contabilidad Financiera.

Contabilidad Financiera SESIÓN #1 Conceptos básicos de Contabilidad Financiera. Contextualización El éxito de una empresa consiste en administrar de manera adecuada los recursos de los que dispone, es

Contabilidad Financiera SESIÓN #1 Conceptos básicos de Contabilidad Financiera. Contextualización El éxito de una empresa consiste en administrar de manera adecuada los recursos de los que dispone, es

CAPÍTULO 25 INGRESO NACIONAL Y CUENTA CORRIENTE

CAPÍTULO 25 INGRESO NACIONAL Y CUENTA CORRIENTE I. Contenido Introducción Cuenta corriente e ingreso nacional -Modelo keynesiano del ingreso -Determinación del ingreso nacional de equilibrio --Fugas e

CAPÍTULO 25 INGRESO NACIONAL Y CUENTA CORRIENTE I. Contenido Introducción Cuenta corriente e ingreso nacional -Modelo keynesiano del ingreso -Determinación del ingreso nacional de equilibrio --Fugas e

EJERCICIOS INTERES COMPUESTO

EJERCICIOS INTERES COMPUESTO Nº1.- Una persona pide prestada la cantidad de $800. Cinco años después devuelve $1.020. Determine la tasa de interés nominal anual que se le aplicó, si el interés es: a) Simple

EJERCICIOS INTERES COMPUESTO Nº1.- Una persona pide prestada la cantidad de $800. Cinco años después devuelve $1.020. Determine la tasa de interés nominal anual que se le aplicó, si el interés es: a) Simple

OPERACIONES CON POLINOMIOS

UNIDAD 4 OPERACIONES CON POLINOMIOS EJERCICIOS RESUELTOS Objetivo general. Al terminar esta Unidad resolverás ejercicios y problemas en los que apliques las operaciones de suma, resta, multiplicación y

UNIDAD 4 OPERACIONES CON POLINOMIOS EJERCICIOS RESUELTOS Objetivo general. Al terminar esta Unidad resolverás ejercicios y problemas en los que apliques las operaciones de suma, resta, multiplicación y

Contabilidad General

Contabilidad General 1 Sesión No. 9 Nombre: Balance General o Estado de Situación Financiera. Segunda parte. Objetivo El estudiante identificará los componentes, requisitos y formas del balance general

Contabilidad General 1 Sesión No. 9 Nombre: Balance General o Estado de Situación Financiera. Segunda parte. Objetivo El estudiante identificará los componentes, requisitos y formas del balance general

TEMA 12: OPERACIONES FINANCIERAS

TEMA 12: OPERACIONES FINANCIERAS 1. OPERACIONES FINANCIERAS Son aquellas operaciones en las que inversores y ahorradores se ponen de acuerdo y pactan un tipo de interés y un plazo que cubran sus necesidades

TEMA 12: OPERACIONES FINANCIERAS 1. OPERACIONES FINANCIERAS Son aquellas operaciones en las que inversores y ahorradores se ponen de acuerdo y pactan un tipo de interés y un plazo que cubran sus necesidades

Qué es un estado financiero?

Qué es un estado financiero? Los Estados Financieros son los documentos que proporcionan informes periódicos a fechas determinadas, sobre el estado o desarrollo de la administración de una entidad económica

Qué es un estado financiero? Los Estados Financieros son los documentos que proporcionan informes periódicos a fechas determinadas, sobre el estado o desarrollo de la administración de una entidad económica

Victoria Aguilera Fernández

Victoria Aguilera Fernández G.T. Elaboración de Materiales y Recursos Didácticos en un Centro TIC. Fracciones.- / 1 FRACCIÓN Una fracción es la expresión numérica que representa la división de un todo

Victoria Aguilera Fernández G.T. Elaboración de Materiales y Recursos Didácticos en un Centro TIC. Fracciones.- / 1 FRACCIÓN Una fracción es la expresión numérica que representa la división de un todo

Planeación Financiera FES ARAGÓN UNAM JORGE PEÑA JIMÉNEZ

Planeación Financiera FES ARAGÓN UNAM JORGE PEÑA JIMÉNEZ Origen de las Finanzas Economía. Aporta los conocimientos para el análisis de riesgo, la teoría de los precios a partir de la O y D, los bancos

Planeación Financiera FES ARAGÓN UNAM JORGE PEÑA JIMÉNEZ Origen de las Finanzas Economía. Aporta los conocimientos para el análisis de riesgo, la teoría de los precios a partir de la O y D, los bancos

Estado de Variaciones del Capital Contable.

Estado de Variaciones del Capital Contable. Objetivo del estudio. Identificar los objetivos de los estados financieros. Elaborar el estado de variaciones del capital contable. Los estados financieros básicos

Estado de Variaciones del Capital Contable. Objetivo del estudio. Identificar los objetivos de los estados financieros. Elaborar el estado de variaciones del capital contable. Los estados financieros básicos

UNIDAD 9. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA. 1. El patrimonio de la empresa El patrimonio, es el conjunto de bienes, derechos y obligaciones que posee una empresa. Así los elementos patrimoniales son los

EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA. 1. El patrimonio de la empresa El patrimonio, es el conjunto de bienes, derechos y obligaciones que posee una empresa. Así los elementos patrimoniales son los

Lectura No. 6. Contextualización. Nombre: Métodos de Análisis ANÁLISIS FINANCIERO 1

Análisis financiero ANÁLISIS FINANCIERO 1 Lectura No. 6 Nombre: Métodos de Análisis Contextualización A lo largo de esta sesión estudiaremos a fondo las razones que más interesan a los accionistas, continuando

Análisis financiero ANÁLISIS FINANCIERO 1 Lectura No. 6 Nombre: Métodos de Análisis Contextualización A lo largo de esta sesión estudiaremos a fondo las razones que más interesan a los accionistas, continuando

CONTABILIDAD. Submódulo 6. Registrar Operaciones Especiales y Calcular el Interés

CENTRO DE ESTUDIOS DE BACHILLERATO LIC. JESUS REYES HEROLES CAPACITACION CONTABILIDAD Submódulo 6 Registrar Operaciones Especiales y Calcular el Interés GUIA DE EXAMEN EXTRAORDINARIO EJERCICIO Núm. 1 INSTRUCCIONES:

CENTRO DE ESTUDIOS DE BACHILLERATO LIC. JESUS REYES HEROLES CAPACITACION CONTABILIDAD Submódulo 6 Registrar Operaciones Especiales y Calcular el Interés GUIA DE EXAMEN EXTRAORDINARIO EJERCICIO Núm. 1 INSTRUCCIONES:

5. EVALUACIÓN FINANCIERA

5. EVALUACIÓN FINANCIERA 5.1 CALCULO DE LA TMAR Se ha estimado adecuado que para calcular esta tasa se tome en cuenta la inflación que actualmente vive el país, así como también el riesgo que implica invertir

5. EVALUACIÓN FINANCIERA 5.1 CALCULO DE LA TMAR Se ha estimado adecuado que para calcular esta tasa se tome en cuenta la inflación que actualmente vive el país, así como también el riesgo que implica invertir

PASIVOS (-) (lo que debo)

(lo que debo)") ELEMENTOS CONTABLES Recuerda la última vez que fue donde el médico? Para qué era su chequeo? O tal vez fue por algún tratamiento? En todo caso, es un buen ejemplo el comparar el diagnóstico que realizan

ELEMENTOS CONTABLES Recuerda la última vez que fue donde el médico? Para qué era su chequeo? O tal vez fue por algún tratamiento? En todo caso, es un buen ejemplo el comparar el diagnóstico que realizan

El interés simple es el que se calcula sobre el capital inicial, el cual permanecerá invariable durante todo el tiempo que dure la inversión:

El interés es la cantidad que se paga o se cobra (según sea el caso) por el uso del dinero; cuando se calcula el interés se deben considerar tres factores: Capital, tasa de interés y tiempo. El capital

El interés es la cantidad que se paga o se cobra (según sea el caso) por el uso del dinero; cuando se calcula el interés se deben considerar tres factores: Capital, tasa de interés y tiempo. El capital

Macroeconomía: Economía Cerrada. Grupo 121 Grado en Administración y Dirección de Empresas. Tema 4

Macroeconomía: Economía Cerrada. Grupo 2 Grado en Administración y Dirección de Empresas Tema 4 La economía en el corto plazo con precios rígidos: El modelo Renta-Gasto Dpto. de Análisis Económico: Teoría

Macroeconomía: Economía Cerrada. Grupo 2 Grado en Administración y Dirección de Empresas Tema 4 La economía en el corto plazo con precios rígidos: El modelo Renta-Gasto Dpto. de Análisis Económico: Teoría

Podemos definir el patrimonio como el conjunto de bienes, derechos y obligaciones que tiene una persona o empresa.

Material de estudio, Contabilidad Básica Qué es la contabilidad? La contabilidad es la ciencia encargada de proporcionar una imagen fiel de la situación y el patrimonio de la empresa, así como del registro

Material de estudio, Contabilidad Básica Qué es la contabilidad? La contabilidad es la ciencia encargada de proporcionar una imagen fiel de la situación y el patrimonio de la empresa, así como del registro

METODO SIMPLEX ANALISIS DE SENSIBILIDAD Y DUALIDAD

METODO SIMPLEX ANALISIS DE SENSIBILIDAD Y DUALIDAD Análisis de sensibilidad con la tabla simplex El análisis de sensibilidad para programas lineales implica el cálculo de intervalos para los coeficientes

METODO SIMPLEX ANALISIS DE SENSIBILIDAD Y DUALIDAD Análisis de sensibilidad con la tabla simplex El análisis de sensibilidad para programas lineales implica el cálculo de intervalos para los coeficientes

La Partida Doble y la Cuenta Contable

La Partida Doble y la Cuenta Contable Objetivo particular de este estudio. Ustedes al finalizar esta sesión, podrán aplicar de manera práctica la técnica de registro, basada en la Teoría de la Partida

La Partida Doble y la Cuenta Contable Objetivo particular de este estudio. Ustedes al finalizar esta sesión, podrán aplicar de manera práctica la técnica de registro, basada en la Teoría de la Partida

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 2.2 LA PARTIDA DOBLE. Qué es la partida doble?

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 2.2 LA PARTIDA DOBLE Qué es la partida doble? La contabilización de los hechos contables se realiza basándose

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 2.2 LA PARTIDA DOBLE Qué es la partida doble? La contabilización de los hechos contables se realiza basándose

Ejercicios Tema 6.- Análisis económico y financiero de la empresa

Gestión económica y financiera de la empresa Ejercicios Tema 6.- Análisis económico y financiero de la empresa Profesor J. A. Pastor http://www.japastor.com Ejercicios Tema 6.- Análisis económico y financiero

Gestión económica y financiera de la empresa Ejercicios Tema 6.- Análisis económico y financiero de la empresa Profesor J. A. Pastor http://www.japastor.com Ejercicios Tema 6.- Análisis económico y financiero

Los números naturales

Los números naturales Los números naturales Los números naturales son aquellos que sirven para contar. Se suelen representar utilizando las cifras del 0 al 9. signo suma o resultado Suma: 9 + 12 = 21 sumandos

Los números naturales Los números naturales Los números naturales son aquellos que sirven para contar. Se suelen representar utilizando las cifras del 0 al 9. signo suma o resultado Suma: 9 + 12 = 21 sumandos

LAS CUENTAS LIC. LEIDY JOHANA CARRASCAL

LAS CUENTAS LIC. LEIDY JOHANA CARRASCAL LAS CUENTAS Es el NOMBRE (1) que se le da a un hecho económico, para registrar en forma ordenada las transacciones que realiza una empresa. El DEBE (2), va al lado

LAS CUENTAS LIC. LEIDY JOHANA CARRASCAL LAS CUENTAS Es el NOMBRE (1) que se le da a un hecho económico, para registrar en forma ordenada las transacciones que realiza una empresa. El DEBE (2), va al lado

Fundamentos de negocio Análisis de Estados Financieros

Introducción Para interpretar en forma adecuada las cifras contenidas en los estados financieros, estudiaremos los siguientes cuatro métodos de análisis: Método de porcientos integrales razones financieras

Introducción Para interpretar en forma adecuada las cifras contenidas en los estados financieros, estudiaremos los siguientes cuatro métodos de análisis: Método de porcientos integrales razones financieras

MACROECONOMÍA: ECONOMÍA CERRADA GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

MACROECONOMÍA: ECONOMÍA CERRADA GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS TEMA 4. LA ECONOMÍA EN EL CORTO PLAZO CON PRECIOS RÍGIDOS: EL MODELO RENTA-GASTO Curso 2011-2012 Departamento de Análisis

MACROECONOMÍA: ECONOMÍA CERRADA GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS TEMA 4. LA ECONOMÍA EN EL CORTO PLAZO CON PRECIOS RÍGIDOS: EL MODELO RENTA-GASTO Curso 2011-2012 Departamento de Análisis

NOTAS A LOS ESTADOS FINANCIEROS DEL 01 DE OCTUBRE AL 31 DE DICIEMBRE 2015 ACTIVO CIRCULANTE

NOTAS A LOS ESTADOS FINANCIEROS DEL 01 DE OCTUBRE AL 31 DE DICIEMBRE 2015 NOTAS DE DESGLOSE ESF-01 ACTIVO CIRCULANTE La Universidad tiene Cuentas Bancarias el cual se Invierte en el Instrumento de Mesa

NOTAS A LOS ESTADOS FINANCIEROS DEL 01 DE OCTUBRE AL 31 DE DICIEMBRE 2015 NOTAS DE DESGLOSE ESF-01 ACTIVO CIRCULANTE La Universidad tiene Cuentas Bancarias el cual se Invierte en el Instrumento de Mesa

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada

ESTADOS FINANCIEROS BÁSICOS. Dra. Bertha Valera

ESTADOS FINANCIEROS BÁSICOS Dra. Bertha Valera Según la NIF A-3, los estados financieros son la manifestación fundamental de la información financiera; son la representación estructurada de la situación

ESTADOS FINANCIEROS BÁSICOS Dra. Bertha Valera Según la NIF A-3, los estados financieros son la manifestación fundamental de la información financiera; son la representación estructurada de la situación

Representa todos los bienes y derechos que son propiedad del negocio. Representa todas las deudas y obligaciones a cargo del negocio.

Representa todos los bienes y derechos que son propiedad del negocio. Representa todas las deudas y obligaciones a cargo del negocio. Representa la diferencia aritmética entre el Activo y el Pasivo. CLASIFICACION

Representa todos los bienes y derechos que son propiedad del negocio. Representa todas las deudas y obligaciones a cargo del negocio. Representa la diferencia aritmética entre el Activo y el Pasivo. CLASIFICACION

TEMA 2: EL INTERÉS SIMPLE

TEMA 2: EL INTERÉS SIMPLE 1.- CAPITALIZACIÓN SIMPLE 1.1.- CÁLCULO DEL INTERÉS: Recibe el nombre de capitalización simple la ley financiera según la cual los intereses de cada periodo de capitalización

TEMA 2: EL INTERÉS SIMPLE 1.- CAPITALIZACIÓN SIMPLE 1.1.- CÁLCULO DEL INTERÉS: Recibe el nombre de capitalización simple la ley financiera según la cual los intereses de cada periodo de capitalización

Multiplicación y división de polinomios

Semana 4 4 Empecemos! En esta sesión daremos continuidad al estudio de las operaciones de polinomios, la multiplicación y división. Para avanzar satisfactoriamente en este tópico debes recordar la propiedad

Semana 4 4 Empecemos! En esta sesión daremos continuidad al estudio de las operaciones de polinomios, la multiplicación y división. Para avanzar satisfactoriamente en este tópico debes recordar la propiedad

PLAN DE NEGOCIOS NOMBRE DE LA EMPRESA:

PLAN DE NEGOCIOS NOMBRE DE LA EMPRESA: FECHA: INDICE DE CONTENIDO Resumen Ejecutivo. 1. Descripción General del Negocio 1.1. Naturaleza de la Empresa 2. La Organización 2.1 Misión 2.2 Visión 2.3 Objetivos

PLAN DE NEGOCIOS NOMBRE DE LA EMPRESA: FECHA: INDICE DE CONTENIDO Resumen Ejecutivo. 1. Descripción General del Negocio 1.1. Naturaleza de la Empresa 2. La Organización 2.1 Misión 2.2 Visión 2.3 Objetivos

Ingenieria Financiera. 2era clase

Ingenieria Financiera 2era clase LOS ESTADOS FINANCIEROS DE UNA EMPRESA Prohibida su reproducción total o parcial 2 Tipos de decisiones en un negocio Inversion: Qué recursos tengo para adquirir inversiones

Ingenieria Financiera 2era clase LOS ESTADOS FINANCIEROS DE UNA EMPRESA Prohibida su reproducción total o parcial 2 Tipos de decisiones en un negocio Inversion: Qué recursos tengo para adquirir inversiones

EL ESTADO DE FLUJO DE EFECTIVO

EL ESTADO DE FLUJO DE EFECTIVO El Estado de Flujo de Efectivo es el estado financiero que refleja de manera sistemática y estructurada el movimiento de fondos pecuniarios o su equivalente en un determinado

EL ESTADO DE FLUJO DE EFECTIVO El Estado de Flujo de Efectivo es el estado financiero que refleja de manera sistemática y estructurada el movimiento de fondos pecuniarios o su equivalente en un determinado

Estado de Flujos de Efectivo

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta

RELIQUIDACIÓN IMPUESTO GLOBAL COMPLEMENTARIO POR TÉRMINO DE GIRO (ART. 38 BIS)

") RELIQUIDACIÓN IMPUESTO GLOBAL COMPLEMENTARIO POR TÉRMINO DE GIRO (ART. 38 BIS) 46 CONTRIBUYENTES QUE PUEDEN UTILIZAR ESTA LÍNEA 138 Esta línea debe ser utilizada por los empresarios individuales, socios

RELIQUIDACIÓN IMPUESTO GLOBAL COMPLEMENTARIO POR TÉRMINO DE GIRO (ART. 38 BIS) 46 CONTRIBUYENTES QUE PUEDEN UTILIZAR ESTA LÍNEA 138 Esta línea debe ser utilizada por los empresarios individuales, socios

1. Realizar el análisis vertical a los siguiente estados financiero, así

TALLERR DE CONTABILIDAD GRADO 11 TEMA: ANALISIS FINANCIERO PRESENTAR EN HOJAS CUADRICULADAS 1. Realizar el análisis vertical a los siguiente estados financiero, así Para el balance general: 1) Valor de

TALLERR DE CONTABILIDAD GRADO 11 TEMA: ANALISIS FINANCIERO PRESENTAR EN HOJAS CUADRICULADAS 1. Realizar el análisis vertical a los siguiente estados financiero, así Para el balance general: 1) Valor de

Objetivo de aprendizaje del tema

FI04001 Análisis e interpretación n de estados financieros Tema 1. Estado de situación financiera Objetivo de aprendizaje del tema Al finalizar el tema serás capaz de: Definir y aplicar los conceptos del

FI04001 Análisis e interpretación n de estados financieros Tema 1. Estado de situación financiera Objetivo de aprendizaje del tema Al finalizar el tema serás capaz de: Definir y aplicar los conceptos del

El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo)

") TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

RESPUESTAS: OPCIÓN B. www.profes.net es un servicio gratuito de Ediciones SM

RESPUESTAS: OPCIÓN B 1. Explique cuál es la función del organigrama en una organización (1 punto). La función del organigrama es representar gráficamente la estructura organizativa de la empresa. En esta

RESPUESTAS: OPCIÓN B 1. Explique cuál es la función del organigrama en una organización (1 punto). La función del organigrama es representar gráficamente la estructura organizativa de la empresa. En esta

TEMA 5: EL IVA Y LAS CUENTAS DE GASTOS E INGRESOS

CONCEPTOS BÁSICOS Hay que recordar la diferencia entre los conceptos de gasto, pago, ingreso y cobro: Gasto Pago Ingreso Cobro GASTO INGRESO PAGO COBRO INVERSIÓN Es el consumo de bienes o servicios, independientemente

CONCEPTOS BÁSICOS Hay que recordar la diferencia entre los conceptos de gasto, pago, ingreso y cobro: Gasto Pago Ingreso Cobro GASTO INGRESO PAGO COBRO INVERSIÓN Es el consumo de bienes o servicios, independientemente

EL PROCESO ADMINISTRATIVO DE CONTROL Y CONTABILIZACIÓN DE LAS OPERACIONES DEL HOTEL

EL PROCESO ADMINISTRATIVO DE CONTROL Y CONTABILIZACIÓN DE LAS OPERACIONES DEL HOTEL El proceso administrativo comienza cuando se produce un hecho económico o transacción mercantil en el hotel, que debe

EL PROCESO ADMINISTRATIVO DE CONTROL Y CONTABILIZACIÓN DE LAS OPERACIONES DEL HOTEL El proceso administrativo comienza cuando se produce un hecho económico o transacción mercantil en el hotel, que debe

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

INTRODUCCIÓN AL COSTO DE CAPITAL Y ESTRUCTURA ÓPTIMA

INTRODUCCIÓN AL COSTO DE CAPITAL Y ESTRUCTURA ÓPTIMA Gestión Financiera a Largo Plazo. Profesor: Edwin Flores Este documento tiene como objetivo ser una guía para los estudiantes de la materia Gestión

INTRODUCCIÓN AL COSTO DE CAPITAL Y ESTRUCTURA ÓPTIMA Gestión Financiera a Largo Plazo. Profesor: Edwin Flores Este documento tiene como objetivo ser una guía para los estudiantes de la materia Gestión

UN MODELO DE FLUJO DE EFECTIVO PARA LAS TESORERÍAS MUNICIPALES

UN MODELO DE FLUJO DE EFECTIVO PARA LAS TESORERÍAS MUNICIPALES Por: Martha Oliva Zárate 1 La información contable es fundamental en todo ente económico, pues refleja la actuación de la administración en

UN MODELO DE FLUJO DE EFECTIVO PARA LAS TESORERÍAS MUNICIPALES Por: Martha Oliva Zárate 1 La información contable es fundamental en todo ente económico, pues refleja la actuación de la administración en

GUÍA DE EJERCICIOS 3 MACROECONOMÍA

GUÍA DE EJERCICIOS 3 MACROECONOMÍA I Comente las siguientes afirmaciones 1 : 1. Comente la siguiente afirmación: es evidente que la relación entre la tasa de interés y la inversión es positiva Falso. La

GUÍA DE EJERCICIOS 3 MACROECONOMÍA I Comente las siguientes afirmaciones 1 : 1. Comente la siguiente afirmación: es evidente que la relación entre la tasa de interés y la inversión es positiva Falso. La