Nuevo enfoque en la gestión del riesgo cliente

|

|

|

- María Josefa López Coronel

- hace 6 años

- Vistas:

Transcripción

1 Nuevo enfoque en la gestión del riesgo cliente Como maximizar las ventas y minimizar los impagos Zaragoza, 2 de marzo

2 El crédito comercial es una herramienta imprescindible para el desarrollo empresarial, pero debe equilibrarse con una gestión rigurosa que permita anticipar los riesgos comerciales y minimizar los costes que genera. 2

3 i~=öéëíáóå=çéä=oáéëöç=`äáéåíé Factor cultural de la morosidad en España Rue del Percebe 13. Francisco Ibáñez 3

4 i~=öéëíáóå=çéä=oáéëöç=`äáéåíé Coste de los retrasos en el cobro de facturas (Morosidad) Las empresas no deben asumir la financiación de sus clientes como parte de su actividad. Los recursos financieros necesarios para esa financiación deben obtenerse mediante créditos o por aportaciones propias. Coste de la financiación de los retrasos en el cobro sobre la fecha prevista = Incremento de los costes financieros. Tabla coste financiero de la morosidad aplicando tasa mensual 1% de una factura impagada de Días de Retraso Coste ( ) Pere J. Brachfield, Memorias de un Cazador de Morosos Una reducción de 60 días en los plazos de pago = ahorro financiero de MM anuales a las pymes y autónomos (Datos Ministerio de Economía - 21/01/2010). 4

5 i~=öéëíáóå=çéä=oáéëöç=`äáéåíé Prevención Evaluación del riesgo No considerar que el riesgo de impago es una variable incontrolable. Procedimiento: Selección de nuevos clientes Clientes activos los que más daño pueden hacernos Análisis del riesgo: Implicar al departamento comercial (es el principal punto de contacto con el cliente) Obtener información directa del cliente - no fiarse de las apariencias Informes comerciales (Informes investigados para clientes clave) Análisis información contable Cruzar información con otros proveedores Comprobar vinculaciones y riesgo acumulado a nivel grupo Analizar la forma de pago solicitada: plazo de pago, instrumento, moneda, etc. Establecer sistemas (aplicaciones informáticas) que aglutinen la información disponible y generen alertas de forma automática. 5

6 i~=öéëíáóå=çéä=oáéëöç=`äáéåíé=åêéçáíçë Prevención Seguimiento del limite de riesgo máximo La fijación de límites es una gestión dinámica que requiere fijar una cifra máxima de exposición y que, una vez alcanzada, exige un seguimiento. Subida de Nivel A seguir A vigilar A reducir A extinguir Bajada de Nivel 6

7 i~=öéëíáóå=çéä=oáéëöç=`äáéåíé=åêéçáíçë Cómo fijar el límite máximo de riesgo? La decisión sobre el crédito concedido debe estar siempre ligada: Disponer de información actualizada del cliente. A la solvencia del cliente (proteger la inversión). Incluye plazo, importe y forma de pago. Establecer un procedimiento de excepciones cuando se considere necesario exceder las condiciones fijadas. Crédito solicitado vs crédito limite aconsejable. Automatizar informáticamente aquellas decisiones más sencillas: Pequeños importes. Dentro del límite asumible. Si existen dudas sobre salud financiera u honorabilidad de un cliente exigir pago adelantado, contado o garantías financieras. 7

8 i~=öéëíáóå=çéä=oáéëöç=`äáéåíé Cómo y de dónde se puede obtener la información? Información Interna Información muy rica & actualizada, pero subjetiva Área Comercial Área financiera administración Logística Información estadística, prensa, libros, Información subjetiva Información pública Información Histórica (objetiva y contrastable) Boletín Oficial del Registro Mercantil (BORME) Depósito de Cuentas del Registro Mercantil BOE, Boletines Oficiales de provincia y comunidad Inf judicial (negativa) Registro de la propiedad Registros de morosidad Información objetiva Accesibles RAI (Registro de Aceptaciones Impagadas) No accesibles CIRBE, Bureaus de Crédito (ASNEF, Experian, etc.) Información comercial Información objetiva BB.DD. (agregación de información accesible) Investigada Información más actualizada 8

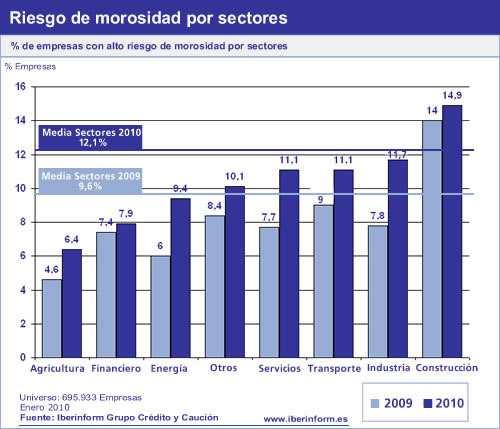

9 i~=jçêçëáç~ç=éå=bëé~ñ~ Predicción de morosidad (Proyección a 12 meses) El 12,1% de las empresas españolas presenta un alto riesgo de no cumplir con sus compromisos de pago durante los próximos doce meses

10 i~=jçêçëáç~ç=éå=bëé~ñ~ Predicción de morosidad Zaragoza (Proyección a 12 meses) Previsión 2010 Previsión

11 déëíáóå=íê~çáåáçå~ä=çéä=oáéëöç Cómo fijar el límite máximo de riesgo? Ratios Financieros Coeficiente de Solvencia Información Histórica Ratio de endeudamiento Información Histórica Coeficiente de liquidez inmediata Información Histórica Ratio Rentabilidad Información Histórica Fondo de maniobra Información Histórica Fondos propios Información Histórica Plazo medio de pago Información Histórica Información Histórica Basada en parámetros homogéneos y objetivos. Estática invariable hasta la siguiente publicación de cuentas. Útil para analizar las cuentas en momentos de estabilidad - No tienen en cuenta el contexto económico. 11

12 déëíáóå=~î~åò~ç~=çéä=oáéëöç Cómo fijar el límite máximo de riesgo? Ratings predictivos + información interna Rating de Solvencia > 5 Predicción a Futuro Rating morosidad > 5 Predicción a Futuro Fact < x euros Opinión de crédito superior a euros Info. Actual > x euros > 1M Opinión de crédito superior a euros Info. Actual RAI (0 anotaciones) Información Actual Calculado con cuentas anuales de año optimo* Información Histórica Fechas análisis: Semestralmente Anticipan comportamientos de mora Valoración basada en parámetros homogéneos y objetivos No manipulable Simplifican la gestión del riesgo * Aquellas Cuentas Anuales con la información más reciente que es posible obtener del Registro Mercantil o de una empresa de informes. 12

13 déëíáóå=~î~åò~ç~=çéä=oáéëöç Cómo fijar el límite máximo de riesgo? - Ratings: estiman la probabilidad de que una empresa cumpla sus compromisos de pago dentro de los próximos 12 meses. - Algunas de las variables utilizadas para crear el Modelo: Información General Forma Jurídica Situación de la Firma Sector de Actividad -CNAE Antigüedad de la Empresa Número de Empleados de la Empresa Capital Social de la Empresa Provincia Boletín Oficial del Registro Mercantil Presentación de las Cuentas en los últimos 2 años Ampliación / Reducción de Capital Fusión por Absorción Cambio de Objeto Social Adaptación Sociedad Transformación de la sociedad Ampliación de Objeto Social Escisión Parcial y total Otras situaciones mercantiles Información Investigada Obtenida mediante entrevistas Información Económica Último año con información de balances disponible Ventas Activo Inmovilizado Ratio de Apalancamiento Ratios de Liquidez Ratios de Rentabilidad Ratios de Cobertura de Deuda Ratios de Productividad Ratios de Crecimiento Ratios de Estructura Ratios de Solvencia Información Negativa Reclamaciones de organismos públicos Reclamaciones de cantidad Créditos incobrables 13

14 déëíáóå=~î~åò~ç~=çéä=oáéëöç Cómo fijar el límite máximo de riesgo? Indicador Ponderación Rating morosidad x 0,3 Rating solvencia x 0,2 Opinión crédito < X euros Opinión crédito > X euros x 0,2 Experiencia con el cliente x 0,3 RAI > euros > 1 anotación Rechazar Puntación cliente (6 x 0,3) + (4 x 0,2) + (7 x 0,2) + (6 x 0,3) = 5,9 0 Máximo 1 Elevado Moderado Bueno 8 9 Excelente

15 déëíáóå=~î~åò~ç~=çéä=oáéëöç Resultado real de un análisis de cartera personalizado Rating de Morosidad Tipo de riesgo Nº de Firmas Mínimo Bueno Moderado Elevado En mora 38 Concurso Acreedores Máximo 8 Inactivas o extinguidas 6 % 5% 24% 26% 35% 10% % Inactivas o extinguidas 8 Concurso Acreedores 38 En mora ,6% Distribución del Riesgo ,1% 9,8% Reciente constitución No valoradas Elevado Sin valorar 35,0% 26,5% Servicio Activo de Alertas (seguimientos) 15

16 déëíáóå=~î~åò~ç~=çéä=oáéëöç Qué aportan al Gestor de riesgos? Mayor control Anticipan el deterioro de la capacidad de pago de los clientes. Minimizan el impacto de la morosidad. Simplifican la gestión del riesgo cliente y el análisis de los clientes dudosos : a) Aceptaciones y fijación de límites de crédito no elevados. b) Rechazo de los riesgos considerados claramente excesivos. c) Valoración de riesgos de forma objetiva y homogénea. Mejoran la eficiencia de las acciones comerciales y de marketing (centrando los esfuerzos en los buenos clientes). Posibilitan integrar la calificación en la asignación y seguimiento de riesgos On-line (Web) Web Service (Integración) Cruce BBDD (Fichero Excel/Access ) 16

17 déëíáóå=~î~åò~ç~=çéä=oáéëöç Acceso a los Ratings on-line Predicción a 12 meses. Fácil interpretación (escalado de 1 a 10). Recogen la experiencia de Iberinform en la gestión del riesgo de crédito. Servicio Activo de de Alertas 17

18 fåñçêã~åáóå=é~ê~=éä=~åáäáëáë=çéä=êáéëöç=åäáéåíé morosidadeimpagados.blogspot.com

19 ïïïkáäéêáåñçêãkéë Solicite más información a través de nuestra red de agentes y de oficinas A CORUÑA Real, 85 6º A Coruña ibercoruna@iberinform.es BARCELONA Provenza, 216 5º Barcelona iberbarcelona@iberinform.es MADRID Raimundo Fdez Villaverde, 57 Bis Madrid comercial@iberinform.es MURCIA Av de la Libertad, 2 Entlo Izda Murcia ibermurcia@iberinform.es VALLADOLID Duque de la Victoria, 4 1º Valladolid ibervalladolid@iberinform.es ZARAGOZA Plaza Miguel Salamero, 14 1ºC Zaragoza iberzaragoza@iberinform.es BILBAOº Gran Vía, 17 2º Bilbao (Vizcaya) iberbilbao@iberinform.es SEVILLA Plaza Nueva, 8 Bis 5º Sevilla ibersevilla@iberinform.es Servicio de Atención al Cliente atencionclientes@iberinform.es LAS PALMAS Plaza Feria, 40 6º Las Palmas iberlaspalmas@iberinform.es VALENCIA Avda. Jacinto Benavente, Valencia ibervalencia@iberinform.es Le ayudamos a tomar una mejor decisión 19

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

1. Datos Identificativos. 2. Valoración Iberinform RATINGS PREDICTIVOS DE RENTABILIDAD Y SOLVENCIA RATING PREDICTIVO DE MOROSIDAD OPINIÓN DE CRÉDITO

Impresión completa 1. Datos Identificativos NIF Denominación A79183117 ESABE VIGILANCIA SA Denom. (Anterior) BUBOS SECURITAS SA (Anterior a 1990) Nombre comercial CNAE Domicilio ESABE 8010 - Actividades

Impresión completa 1. Datos Identificativos NIF Denominación A79183117 ESABE VIGILANCIA SA Denom. (Anterior) BUBOS SECURITAS SA (Anterior a 1990) Nombre comercial CNAE Domicilio ESABE 8010 - Actividades

A00000001 Activa 13 de diciembre de 1990. PASO DEL MAR 2 08000 BARCLONA Barcelona. www.empresa1.com. A00000002 Activa 1 de enero de 1976

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

AV ALGINET, SILLA Valencia BR SAN AGUSTIN ELORRIO Vizcaya

#01 [ Identificación ] A46103834 Activa 1 de enero de 1977 CL VALENCIA, 5 46016 TAVERNES BLANQUES Valencia 963883333 www.mercadona.es 4711 Comercio al por menor en establecimientos no especializados, con

#01 [ Identificación ] A46103834 Activa 1 de enero de 1977 CL VALENCIA, 5 46016 TAVERNES BLANQUES Valencia 963883333 www.mercadona.es 4711 Comercio al por menor en establecimientos no especializados, con

IM AURIGA PYMES EUR 1

Diciembre de 2016 IM AURIGA PYMES EUR 1 Informe a inversores InterMoney Titulización S.G.F.T., S.A. info@imtitulizacion.com C/ Principe de Vergara, 131 Planta 3, 28002 Madrid Tfno: 91 432 64 88 Fax: 91

Diciembre de 2016 IM AURIGA PYMES EUR 1 Informe a inversores InterMoney Titulización S.G.F.T., S.A. info@imtitulizacion.com C/ Principe de Vergara, 131 Planta 3, 28002 Madrid Tfno: 91 432 64 88 Fax: 91

NOTICIAS Y NOVEDADES

1 INFORMACIÓN FINANCIERA-PYME Modelo de documento y metodología de calificación del riesgo. Circular BdE en consulta Tras la publicación en el BOE 1 de la Ley 5/2015 de Fomento de la financiación empresarial

1 INFORMACIÓN FINANCIERA-PYME Modelo de documento y metodología de calificación del riesgo. Circular BdE en consulta Tras la publicación en el BOE 1 de la Ley 5/2015 de Fomento de la financiación empresarial

Internacionalización. Kike Fernández International Sales Manager Iberinform (Crédito y Caución)

") Oportunidades y Riesgos en la Internacionalización Kike Fernández International Sales Manager Iberinform (Crédito y Caución) Qué pueden contener estas cajas? Pakistán, Junio de 2005 Enrique Fernández 24/02/2015

Oportunidades y Riesgos en la Internacionalización Kike Fernández International Sales Manager Iberinform (Crédito y Caución) Qué pueden contener estas cajas? Pakistán, Junio de 2005 Enrique Fernández 24/02/2015

RESUMEN EJECUTIVO LA FICTICIA NUEVA SA N.I.F.: A Informa Abreviado (Fecha:24/07/2012 Usuario:600638)

") LA FICTICIA NUEVA SA N.I.F.: A00000000 Informa Abreviado (Fecha:24/07/2012 Usuario:600638) RESUMEN EJECUTIVO Identificación Razón Social Actual LA FICTICIA NUEVA SA N.I.F. : A00000000 Número D-U-N-S :

LA FICTICIA NUEVA SA N.I.F.: A00000000 Informa Abreviado (Fecha:24/07/2012 Usuario:600638) RESUMEN EJECUTIVO Identificación Razón Social Actual LA FICTICIA NUEVA SA N.I.F. : A00000000 Número D-U-N-S :

El mayor bureau de morosidad financiera y empresarial

El mayor bureau de morosidad financiera y empresarial + El más diversificado y el único permanentemente actualizado. Una herramienta imprescindible, por su sencillez y fiabilidad, en su gestión de operaciones

El mayor bureau de morosidad financiera y empresarial + El más diversificado y el único permanentemente actualizado. Una herramienta imprescindible, por su sencillez y fiabilidad, en su gestión de operaciones

AUTÓNOMOS Y PYMES PUEDEN SOLICITAR YA A LOS BANCOS EL INFORME SOBRE SU SOLVENCIA A QUE LES OBLIGA LA LEY

AUTÓNOMOS Y PYMES PUEDEN SOLICITAR YA A LOS BANCOS EL INFORME SOBRE SU SOLVENCIA A QUE LES OBLIGA LA LEY Desde el día del 11 de Octubre de esta año --fecha en la que entra en vigor la llamada "Circular

AUTÓNOMOS Y PYMES PUEDEN SOLICITAR YA A LOS BANCOS EL INFORME SOBRE SU SOLVENCIA A QUE LES OBLIGA LA LEY Desde el día del 11 de Octubre de esta año --fecha en la que entra en vigor la llamada "Circular

Información Financiera PYME: CÓMO REALIZAR UN ANÁLISIS Y PRESENTACIÓN ÓPTIMOS DE LA INFORMACIÓN FINANCIERA

1 Oviedo, 8 marzo Información Financiera PYME: CÓMO REALIZAR UN ANÁLISIS Y PRESENTACIÓN ÓPTIMOS DE LA ANA ROSA FONSECA DÍAZ DIRECTORA CURSO EXPERTO EN BOLSA Y GESTIÓN DE PATRIMONIOS UNIVERSIDAD DE OVIEDO

1 Oviedo, 8 marzo Información Financiera PYME: CÓMO REALIZAR UN ANÁLISIS Y PRESENTACIÓN ÓPTIMOS DE LA ANA ROSA FONSECA DÍAZ DIRECTORA CURSO EXPERTO EN BOLSA Y GESTIÓN DE PATRIMONIOS UNIVERSIDAD DE OVIEDO

PRODUCTO MODULAR COMPORTAMIENTO DE PAGOS

PRODUCTO MODULAR COMPORTAMIENTO DE PAGOS QUÉ ES EL COMPORTAMIENTO DE PAGOS? El Comportamiento de Pagos es un producto modular que recoge en un único producto toda la información de pagos de la empresa

PRODUCTO MODULAR COMPORTAMIENTO DE PAGOS QUÉ ES EL COMPORTAMIENTO DE PAGOS? El Comportamiento de Pagos es un producto modular que recoge en un único producto toda la información de pagos de la empresa

Informe Semanal (SAIE)

") El préstamo participativo como fuente de financiación para las pymes En un momento en que la crisis de liquidez está restringiendo el acceso a la financiación de pymes con planes de crecimiento o proyectos

El préstamo participativo como fuente de financiación para las pymes En un momento en que la crisis de liquidez está restringiendo el acceso a la financiación de pymes con planes de crecimiento o proyectos

Impacto financiero derivado de la morosidad y el impago

Impacto financiero derivado de la morosidad y el impago Ponente: Consultora Financiera y Estratégica Impacto financiero derivado de la morosidad y el impago Análisis del impacto financiero Implicaciones

Impacto financiero derivado de la morosidad y el impago Ponente: Consultora Financiera y Estratégica Impacto financiero derivado de la morosidad y el impago Análisis del impacto financiero Implicaciones

ICR INVEST CONTROL RATING, S.A.

Qué es AR de ICR? ICR INVEST CONTROL RATING, S.A. ANÁLISIS DE RIESGOS Cuente con la mejor herramienta del mercado para prevenir riesgos comerciales y ampliar con seguridad su cartera de clientes. Análisis

Qué es AR de ICR? ICR INVEST CONTROL RATING, S.A. ANÁLISIS DE RIESGOS Cuente con la mejor herramienta del mercado para prevenir riesgos comerciales y ampliar con seguridad su cartera de clientes. Análisis

TEMA 6. PARTE 1 GESTIÓN FINANCIERA DE LA

TEMA 6. PARTE 1 GESTIÓN FINANCIERA DE LA EMPRESA A CORTO PLAZO DECISIONES DE INVERSIÓN ACTIVO Activo fijo Activo circulante PASIVO Pasivo fijo Pasivo circulante COMPOSICIÓN DEL ACTIVO CIRCULANTE ACTIVO

TEMA 6. PARTE 1 GESTIÓN FINANCIERA DE LA EMPRESA A CORTO PLAZO DECISIONES DE INVERSIÓN ACTIVO Activo fijo Activo circulante PASIVO Pasivo fijo Pasivo circulante COMPOSICIÓN DEL ACTIVO CIRCULANTE ACTIVO

Principales indicadores de seguimiento del sistema bancario español

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 2.106 1.951 1.716 1.651 1.603

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 2.106 1.951 1.716 1.651 1.603

Principales indicadores de seguimiento del sistema bancario español

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 2.106 1.951 1.716 1.651 1.603

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 2.106 1.951 1.716 1.651 1.603

Métodos de análisis de una operación activa.

1 Métodos de análisis de una operación activa. Resultado de aprendizaje trabajado: RA 2. Criterio de evaluación: g) Se ha determinado la documentación necesaria exigida y generada con la gestión de los

1 Métodos de análisis de una operación activa. Resultado de aprendizaje trabajado: RA 2. Criterio de evaluación: g) Se ha determinado la documentación necesaria exigida y generada con la gestión de los

FINANCIACIÓN DE LA EMPRESA FAMILIAR. Cátedra Santander de Empresa Familiar- Universidad de Granada

FINANCIACIÓN DE LA EMPRESA FAMILIAR Cátedra Santander de Empresa Familiar- Universidad de Granada Jose Ant. MONTALBAN 19-04-2016 ANÁLISIS DE RIESGO DE LA EMPRESA FAMILIAR Objetivos Exposición practica

FINANCIACIÓN DE LA EMPRESA FAMILIAR Cátedra Santander de Empresa Familiar- Universidad de Granada Jose Ant. MONTALBAN 19-04-2016 ANÁLISIS DE RIESGO DE LA EMPRESA FAMILIAR Objetivos Exposición practica

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO. Código RICOFI16. Contabilidad, Análisis Financiero, Reporting y Fiscalidad

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO Código RICOFI16 Contabilidad, Análisis Financiero, Reporting y Fiscalidad CONVOCATORIA OFERTA DE EMPLEO PÚBLICO 2016 Página 1 de 7 1. NORMATIVA CIRBE BANCO

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO Código RICOFI16 Contabilidad, Análisis Financiero, Reporting y Fiscalidad CONVOCATORIA OFERTA DE EMPLEO PÚBLICO 2016 Página 1 de 7 1. NORMATIVA CIRBE BANCO

Máster en Dirección Financiera y Gestión Empresarial

Máster en Dirección Financiera y Gestión Empresarial Duración: 612.00 horas Descripción En la actualidad, la función económico-financiera en la empresa ha experimentado un aumento de su peso específico

Máster en Dirección Financiera y Gestión Empresarial Duración: 612.00 horas Descripción En la actualidad, la función económico-financiera en la empresa ha experimentado un aumento de su peso específico

Programa Formativo. Objetivos. Código: Curso: Gestión Financiera. Duración: 70h.

Código: 04682 Curso: Gestión Financiera Modalidad: ONLINE Duración: 70h. Objetivos Este curso tiene como objetivo principal capacitar al alumno para conocer de manera más específica el mundo de la Administración

Código: 04682 Curso: Gestión Financiera Modalidad: ONLINE Duración: 70h. Objetivos Este curso tiene como objetivo principal capacitar al alumno para conocer de manera más específica el mundo de la Administración

Coge las riendas de tu negocio: FINANZAS PARA DIRECTIVOS NO FINANCIEROS

CURSO Coge las riendas de tu negocio: FINANZAS PARA DIRECTIVOS NO FINANCIEROS Ponente: Francisco Javier Gago Centeno 27, 29 de Marzo, 3, 5 de Abril de 2017 de 16:30 a 20:30 h SEDE del Colegio Oficial de

CURSO Coge las riendas de tu negocio: FINANZAS PARA DIRECTIVOS NO FINANCIEROS Ponente: Francisco Javier Gago Centeno 27, 29 de Marzo, 3, 5 de Abril de 2017 de 16:30 a 20:30 h SEDE del Colegio Oficial de

Balance de la reestructuración bancaria y factores de riesgo

Balance de la reestructuración bancaria y factores de riesgo Joaquín Maudos Catedrático de Análisis Económico de la Universidad de Valencia, Director Adjunto de Investigación del Ivie y colaborador del

Balance de la reestructuración bancaria y factores de riesgo Joaquín Maudos Catedrático de Análisis Económico de la Universidad de Valencia, Director Adjunto de Investigación del Ivie y colaborador del

SERVICIOS ESPECIALES DE DEMOSTRACION DE CATERING SL

Informe de Riesgo Comercial Empresa: Denominación Domicilio Social SERVICIOS ESPECIALES DE DEMOSTRACION DE CATERING SL SERVICIOS ESPECIALES DE DEMOSTRACION DE CATERING SL PASEO CASTELLANA, 186-28046 MADRID

Informe de Riesgo Comercial Empresa: Denominación Domicilio Social SERVICIOS ESPECIALES DE DEMOSTRACION DE CATERING SL SERVICIOS ESPECIALES DE DEMOSTRACION DE CATERING SL PASEO CASTELLANA, 186-28046 MADRID

Asesoramiento en la implantación de modelos de riesgo comercial para empresas no financieras

Asesoramiento en la implantación de modelos de riesgo comercial para empresas no financieras Índice 1. Metodología para el desarrollo de un modelo de cálculo de pérdida esperada en cartera de clientes

Asesoramiento en la implantación de modelos de riesgo comercial para empresas no financieras Índice 1. Metodología para el desarrollo de un modelo de cálculo de pérdida esperada en cartera de clientes

El Seguro de Crédito: La mejor protección de las empresas frente al impago

El Seguro de Crédito: La mejor protección de las empresas frente al impago Índice Evolución de las insolvencias empresariales en 2016 Perspectivas para las insolvencias empresariales en 2017 Gestión del

El Seguro de Crédito: La mejor protección de las empresas frente al impago Índice Evolución de las insolvencias empresariales en 2016 Perspectivas para las insolvencias empresariales en 2017 Gestión del

ANEXO I PRODUCTOS Y SERVICIOS DE INFORMA

ANEXO I PRODUCTOS Y SERVICIOS DE INFORMA INFORMA facilitara a las empresas adheridas a ANDIMAC los productos y servicios que se detallan a continuación: 1.-MARKETING A MEDIDA Gracias a la unión de INFORMA,

ANEXO I PRODUCTOS Y SERVICIOS DE INFORMA INFORMA facilitara a las empresas adheridas a ANDIMAC los productos y servicios que se detallan a continuación: 1.-MARKETING A MEDIDA Gracias a la unión de INFORMA,

Prevención y Gestión de la Morosidad y del Recobro - Empresas

Prevención y Gestión de la Morosidad y del Recobro - Empresas Duración: 20.00 horas Descripción Este curso tiene como finalidad principal formar a los participantes en los medios más eficaces para prevenir

Prevención y Gestión de la Morosidad y del Recobro - Empresas Duración: 20.00 horas Descripción Este curso tiene como finalidad principal formar a los participantes en los medios más eficaces para prevenir

Teléfono de ROTULOS BIERZO SL (EXTINGUIDA)

") ROTULOS BIERZO SL (EXTINGUIDA) Datos Generales de ROTULOS BIERZO SL (EXTINGUIDA) Datos de Contacto Denominación CIF/NIF Teléfono ROTULOS BIERZO SL (EXTINGUIDA) 0B24... Teléfono de ROTULOS BIERZO SL (EXTINGUIDA)

ROTULOS BIERZO SL (EXTINGUIDA) Datos Generales de ROTULOS BIERZO SL (EXTINGUIDA) Datos de Contacto Denominación CIF/NIF Teléfono ROTULOS BIERZO SL (EXTINGUIDA) 0B24... Teléfono de ROTULOS BIERZO SL (EXTINGUIDA)

CÓMO INTERPRETAR UN BALANCE?

CÓMO INTERPRETAR UN BALANCE? (PARA NO CONTABLES) 2 de marzo de 2017 QUÉ ES UN BALANCE DE SITUACIÓN? Es un documento contable estático y representa la situación económica y financiera de la empresa en un

CÓMO INTERPRETAR UN BALANCE? (PARA NO CONTABLES) 2 de marzo de 2017 QUÉ ES UN BALANCE DE SITUACIÓN? Es un documento contable estático y representa la situación económica y financiera de la empresa en un

ORIENTACIONES SOBRE EL PROGRAMA DE ECONOMÍA DE LA EMPRESA

ORIENTACIONES SOBRE EL PROGRAMA DE ECONOMÍA DE LA EMPRESA DECRETO 87/2015, DEL CONSELL EN RELACIÓN CON LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD EN LA COMUNIDAD VALENCIANA (PAU 2017) 24/01/2017 ORIENTACIONES

ORIENTACIONES SOBRE EL PROGRAMA DE ECONOMÍA DE LA EMPRESA DECRETO 87/2015, DEL CONSELL EN RELACIÓN CON LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD EN LA COMUNIDAD VALENCIANA (PAU 2017) 24/01/2017 ORIENTACIONES

NESTLE ESPAÑA SA INFORME AXESOR 360º 07/04/2011

NESTLE ESPAÑA SA INFORME AXESOR 360º 07/04/2011 La Información más completa y de gran valor estratégico que le permitirá llevar a cabo un estudio pormenorizado de la sociedad y su entorno. 1/47 Tabla de

NESTLE ESPAÑA SA INFORME AXESOR 360º 07/04/2011 La Información más completa y de gran valor estratégico que le permitirá llevar a cabo un estudio pormenorizado de la sociedad y su entorno. 1/47 Tabla de

Economía de la empresa, 2.º Bachillerato. 12 Análisis de los estados financieros de la empresa

Economía de la empresa, 2.º Bachillerato 12 Análisis de los estados financieros de la empresa 0 1 1. Introducción al análisis de estados contables 2. Análisis patrimonial 3. Análisis financiero 4. Análisis

Economía de la empresa, 2.º Bachillerato 12 Análisis de los estados financieros de la empresa 0 1 1. Introducción al análisis de estados contables 2. Análisis patrimonial 3. Análisis financiero 4. Análisis

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Soluciones financieras

Soluciones financieras Quiénes somos Suraval es una Sociedad de Garantía Recíproca que ofrece soluciones financieras para las empresas andaluzas. Nuestro objeto social es prestar garantías y avales ante

Soluciones financieras Quiénes somos Suraval es una Sociedad de Garantía Recíproca que ofrece soluciones financieras para las empresas andaluzas. Nuestro objeto social es prestar garantías y avales ante

RESULTADOS SEGUNDO TRIMESTRE Grupo Banca March gana 41,1 millones hasta junio y mantiene el ratio de solvencia más alto de España

RESULTADOS SEGUNDO TRIMESTRE 2016 Grupo Banca March gana 41,1 millones hasta junio y mantiene el ratio de solvencia más alto de España Los ratios financieros siguen validando la solidez del modelo de negocio

RESULTADOS SEGUNDO TRIMESTRE 2016 Grupo Banca March gana 41,1 millones hasta junio y mantiene el ratio de solvencia más alto de España Los ratios financieros siguen validando la solidez del modelo de negocio

Liberbank logra un beneficio de 167 millones de euros al cierre del tercer trimestre de 2015

Liberbank logra un beneficio de 167 millones de euros al cierre del tercer trimestre de 2015 El margen de intereses creció respecto al mismo trimestre de 2014 un 9,4 por ciento El margen recurrente del

Liberbank logra un beneficio de 167 millones de euros al cierre del tercer trimestre de 2015 El margen de intereses creció respecto al mismo trimestre de 2014 un 9,4 por ciento El margen recurrente del

EVALUACION INSTITUCIONES ELEGIBLES

EVALUACION MARCO INTERNO EVALUACION DE Políticas de Riesgo Contraparte - Diferenciando Instituciones Financieras Bancarias y No Bancarias, Reguladas y No Reguladas. Metodologías de Evaluación de Instituciones

EVALUACION MARCO INTERNO EVALUACION DE Políticas de Riesgo Contraparte - Diferenciando Instituciones Financieras Bancarias y No Bancarias, Reguladas y No Reguladas. Metodologías de Evaluación de Instituciones

Claves para la Gestión Óptima

Una iniciativa de: interbannetwork Claves para la Gestión Óptima de los Cobros y la Prevención de la Morosidad Gestión y recuperación de impagados Claves para la prevención y lucha contra la morosidad

Una iniciativa de: interbannetwork Claves para la Gestión Óptima de los Cobros y la Prevención de la Morosidad Gestión y recuperación de impagados Claves para la prevención y lucha contra la morosidad

CIRCULAR 5/2016, de 27 de mayo, del Banco de España, sobre el método de cálculo para que las aportaciones de las entidades adheridas al Fondo de Garantía de Depósitos de Entidades de Crédito sean proporcionales

CIRCULAR 5/2016, de 27 de mayo, del Banco de España, sobre el método de cálculo para que las aportaciones de las entidades adheridas al Fondo de Garantía de Depósitos de Entidades de Crédito sean proporcionales

FINANCIACIÓN DE LA EMPRESA FAMILIAR

CULTURA EMPRENDEDORA Y EMPRESA FAMILIAR (IVª EDICIÓN) FINANCIACIÓN DE LA EMPRESA FAMILIAR Cátedra Santander de Empresa Familiar- Universidad de Granada Jose Ant. MONTALBAN 11-05-2017 ANÁLISIS DE RIESGO

CULTURA EMPRENDEDORA Y EMPRESA FAMILIAR (IVª EDICIÓN) FINANCIACIÓN DE LA EMPRESA FAMILIAR Cátedra Santander de Empresa Familiar- Universidad de Granada Jose Ant. MONTALBAN 11-05-2017 ANÁLISIS DE RIESGO

Asesoramiento en la fijación de tipos de interés de operaciones de financiación intragrupo

Asesoramiento en la fijación de tipos de interés de operaciones de financiación intragrupo Índice 1. Metodología de fijación de tipos de interés intragrupo 2. Modelo de rating de Afi 3. Enfoque del asesoramiento

Asesoramiento en la fijación de tipos de interés de operaciones de financiación intragrupo Índice 1. Metodología de fijación de tipos de interés intragrupo 2. Modelo de rating de Afi 3. Enfoque del asesoramiento

ANEJO 1 MODELO-PLANTILLA DEL DOCUMENTO "INFORMACIÓN FINANCIERA-PYME"

MODELOPLANTILLA DEL DOCUMENTO "INFORMACIÓN FINANCIERAPYME" MODELOPLANTILLA DEL DOCUMENTO "INFORMACIÓN FINANCIERAPYME" ÍNDICE 1. Datos identificativos 2. Declaraciones a la Central de Información de Riesgos

MODELOPLANTILLA DEL DOCUMENTO "INFORMACIÓN FINANCIERAPYME" MODELOPLANTILLA DEL DOCUMENTO "INFORMACIÓN FINANCIERAPYME" ÍNDICE 1. Datos identificativos 2. Declaraciones a la Central de Información de Riesgos

PRÁCTICA 10. La sociedad mercantil PRÁCTICA 10 presenta la siguiente información en sus estados financieros, expresados en miles de euros:

La sociedad mercantil PRÁCTICA 10 presenta la siguiente información en sus estados financieros, expresados en miles de euros: BALANCE 31/12/01 31/12/00 ACTIVO A) ACTIVO NO CORRIENTE 6.607 3.136 II. Inmovilizado

La sociedad mercantil PRÁCTICA 10 presenta la siguiente información en sus estados financieros, expresados en miles de euros: BALANCE 31/12/01 31/12/00 ACTIVO A) ACTIVO NO CORRIENTE 6.607 3.136 II. Inmovilizado

BLOQUE I. ANÁLISIS Y DIAGNÓSTICO

ó Información Formato On Line Duración 19 semanas Idioma Español Inicio 7 de Marzo de 2016 Final 23 de Junio de 2016 BLOQUE I. ANÁLISIS Y DIAGNÓSTICO Análisis de la Cuenta de Resultados La Cuenta de Resultados

ó Información Formato On Line Duración 19 semanas Idioma Español Inicio 7 de Marzo de 2016 Final 23 de Junio de 2016 BLOQUE I. ANÁLISIS Y DIAGNÓSTICO Análisis de la Cuenta de Resultados La Cuenta de Resultados

SERVICIOS ESPECIALES DE DEMOSTRACION DE CATERING SL SERVICIOS DE DEMOSTRACIONES DE CATERING SL SERVICIOS DE DEMOSTRACION DE CATERING SL

. INFORMA D&B S.A. (SME) es el proveedor de información de riesgo-crédito de más del 95% de las entidades bancarias de España. La base de datos de INFORMA D&B S.A. (SME) posee más información financiera

. INFORMA D&B S.A. (SME) es el proveedor de información de riesgo-crédito de más del 95% de las entidades bancarias de España. La base de datos de INFORMA D&B S.A. (SME) posee más información financiera

BOLETIN. Indicadores macroeconómicos Evolución de la morosidad. Contenidos técnicos y de opinión SU SOCIO EN LA GESTIÓN DE RIESGOS DE CREDITO.

BOLETIN SU SOCIO EN LA GESTIÓN DE RIESGOS DE CREDITO. Indicadores macroeconómicos Evolución de la morosidad Consultoría Formación Gestión de impagados Contenidos técnicos y de opinión Sistemas Enero 2010

BOLETIN SU SOCIO EN LA GESTIÓN DE RIESGOS DE CREDITO. Indicadores macroeconómicos Evolución de la morosidad Consultoría Formación Gestión de impagados Contenidos técnicos y de opinión Sistemas Enero 2010

INDUSTRIA DE DISEÑO TEXTIL SA

INDUSTRIA DE DISEÑO TEXTIL SA INFORME AXESOR 360º 07/06/2011 La Información más completa y de gran valor estratégico que le permitirá llevar a cabo un estudio pormenorizado de la sociedad y su entorno.

INDUSTRIA DE DISEÑO TEXTIL SA INFORME AXESOR 360º 07/06/2011 La Información más completa y de gran valor estratégico que le permitirá llevar a cabo un estudio pormenorizado de la sociedad y su entorno.

FORMACIÓN E-LEARNING. Curso de Gestión Avanzada de Cobros e Impagados

FORMACIÓN E-LEARNING Curso de Gestión Avanzada de Cobros e Impagados Técnicas de gestión del cobro, instrumentos de pago, recobro de impagados y estrategias de negociación con morosos. Tel. 902 021 206

FORMACIÓN E-LEARNING Curso de Gestión Avanzada de Cobros e Impagados Técnicas de gestión del cobro, instrumentos de pago, recobro de impagados y estrategias de negociación con morosos. Tel. 902 021 206

CAJA RURAL NUESTRA MADRE DEL SOL

2.009 INFORME ANUAL CAJA RURAL NUESTRA MADRE DEL SOL ADAMUZ CAJA RURAL NUESTRA MADRE DEL SOL, DE ADAMUZ, S.C.A.C. Balances al 31 de diciembre de 2009 y 2008 BALANCES AL 31 DE DICIEMBRE DE 2009 Y 2008 Importes

2.009 INFORME ANUAL CAJA RURAL NUESTRA MADRE DEL SOL ADAMUZ CAJA RURAL NUESTRA MADRE DEL SOL, DE ADAMUZ, S.C.A.C. Balances al 31 de diciembre de 2009 y 2008 BALANCES AL 31 DE DICIEMBRE DE 2009 Y 2008 Importes

ASESORES RECURSOS INTERNACIONES ADMINIS...

. INFORMA D&B S.A. (SME) es el proveedor de información de riesgo-crédito de más del 95% de las entidades bancarias de España. La base de datos de INFORMA D&B S.A. (SME) posee más información financiera

. INFORMA D&B S.A. (SME) es el proveedor de información de riesgo-crédito de más del 95% de las entidades bancarias de España. La base de datos de INFORMA D&B S.A. (SME) posee más información financiera

CÓMO INTERPRETAR UN BALANCE Y UNA CUENTA DE PÉRDIDAS Y GANANCIAS II

CÓMO INTERPRETAR UN BALANCE Y UNA CUENTA DE PÉRDIDAS Y GANANCIAS II (PARA NO CONTABLES) 27 de abril de 2017 QUÉ ES UN BALANCE DE SITUACIÓN? Es un documento contable estático y representa la situación económica

CÓMO INTERPRETAR UN BALANCE Y UNA CUENTA DE PÉRDIDAS Y GANANCIAS II (PARA NO CONTABLES) 27 de abril de 2017 QUÉ ES UN BALANCE DE SITUACIÓN? Es un documento contable estático y representa la situación económica

Facultad de Ciencias Económicas y Empresariales. UCM. Obligatorio Créditos ECTS: 4 Presenciales: 2 No presenciales: 2

Master en Administración y Dirección de Empresas (MBA) Plan: 2009 Nombre de asignatura: ANÁLISIS DE ESTADOS FINANCIEROS Código: 600.210 Materia: Módulo: Carácter: CONTABILIDAD EMPRESA Obligatorio Créditos

Master en Administración y Dirección de Empresas (MBA) Plan: 2009 Nombre de asignatura: ANÁLISIS DE ESTADOS FINANCIEROS Código: 600.210 Materia: Módulo: Carácter: CONTABILIDAD EMPRESA Obligatorio Créditos

... Empresa X Empresa: / 06 / 2014 Fecha: ... EVALUACIÓN RIESGO BANCARIO

T U F I N A N Z I A C I Ó N... Empresa:... Fecha: Empresa X 10 / 06 / 2014... EVALUACIÓN DEL RIESGO BANCARIO En el presente informe se presenta el resultado de la autoevaluación del rating bancario de

T U F I N A N Z I A C I Ó N... Empresa:... Fecha: Empresa X 10 / 06 / 2014... EVALUACIÓN DEL RIESGO BANCARIO En el presente informe se presenta el resultado de la autoevaluación del rating bancario de

INDICE 1. Introducción al Análisis de Estados Financieros 2. Estados financieros 3. Análisis del balance de situación (I): Introducción

: Introducción") INDICE 1. Introducción al Análisis de Estados Financieros 15 1.1. Conceptos y Objetivos del Análisis de estados financieros 16 1.2. Los problemas de las empresas y sus causas 16 1.3. Análisis y diagnostico

INDICE 1. Introducción al Análisis de Estados Financieros 15 1.1. Conceptos y Objetivos del Análisis de estados financieros 16 1.2. Los problemas de las empresas y sus causas 16 1.3. Análisis y diagnostico

GESTION DEL RIESGO DE CREDITO EN LA ENTIDADES FINANCIERAS

GESTION DEL RIESGO DE CREDITO EN LA ENTIDADES FINANCIERAS ISABEL FERRER BLANCO DIRECTORA GENERAL CAIXA RURAL BURRIANA GRUPO COOPERATIVO CAJAMAR VALENCIA, 16 DE FEBRERO DE 2017 CONTENIDO CONCEPTUAL DE RIESGOS.

GESTION DEL RIESGO DE CREDITO EN LA ENTIDADES FINANCIERAS ISABEL FERRER BLANCO DIRECTORA GENERAL CAIXA RURAL BURRIANA GRUPO COOPERATIVO CAJAMAR VALENCIA, 16 DE FEBRERO DE 2017 CONTENIDO CONCEPTUAL DE RIESGOS.

Fecha 15/11/2007. E-INFORMA, S.A Av. de la Industria, 32 28108 Alcobendas (Madrid) +34 902 10 11 32 www.einforma.com clientes@einforma.

+34 902 10 11 32 www.einforma.com clientes@einforma.") EVALUACIÓN DE RIESGO Empresa: DIAMOND IBERICA SA Denominación: DIAMOND IBERICA SA Domicilio Social: Oculto por razones de seguridad Localidad: 29602 MARBELLA (MALAGA) Teléfono: 902232627 Fax: 952824494

EVALUACIÓN DE RIESGO Empresa: DIAMOND IBERICA SA Denominación: DIAMOND IBERICA SA Domicilio Social: Oculto por razones de seguridad Localidad: 29602 MARBELLA (MALAGA) Teléfono: 902232627 Fax: 952824494

Hacienda y Administraciones Públicas

Hacienda y Administraciones Públicas Consejo de Ministros APROBADO EL PROYECTO DE LEY DE ESTABILIDAD PRESUPUESTARIA Todas las Administraciones deberán presentar equilibrio o superávit computado en términos

Hacienda y Administraciones Públicas Consejo de Ministros APROBADO EL PROYECTO DE LEY DE ESTABILIDAD PRESUPUESTARIA Todas las Administraciones deberán presentar equilibrio o superávit computado en términos

SOLUCIONARIO CASO COLDPLAYER, S.A.

SOLUCIONARIO CASO COLDPLAYER, S.A. A partir de los Balances y Cuentas de Pérdidas y Ganancias de la empresa de los dos últimos ejercicios, y los otros datos que se acompañan, se solicita calcular los principales

SOLUCIONARIO CASO COLDPLAYER, S.A. A partir de los Balances y Cuentas de Pérdidas y Ganancias de la empresa de los dos últimos ejercicios, y los otros datos que se acompañan, se solicita calcular los principales

1. Aspectos generales 2 Clasificación de los deudores para el cálculo de previsiones 2.1 Tabla de Categoría

B. Capital El Capital Regulatorio de la Entidad está compuesto por el Capital Social, Ajustes al patrimonio, Reservas de utilidades, y Resultados, no contando con instrumentos innovadores, complejos o

B. Capital El Capital Regulatorio de la Entidad está compuesto por el Capital Social, Ajustes al patrimonio, Reservas de utilidades, y Resultados, no contando con instrumentos innovadores, complejos o

Datos Banca Española. Principales indicadores de seguimiento del sistema bancario español. 16 Oct 2017

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo 2011 2012 2013 2014 2015 2016 2017 Fecha 00-'08 Total crédito

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo 2011 2012 2013 2014 2015 2016 2017 Fecha 00-'08 Total crédito

Nota de prensa. Dirección de Comunicación y de Relaciones Institucionales Tel , ext

Nota de prensa Resultados tras el segundo trimestre Banco Sabadell obtiene un beneficio neto de 167,7 millones de euros, un 35,9% superior al del mismo período del año anterior Por segundo trimestre consecutivo,

Nota de prensa Resultados tras el segundo trimestre Banco Sabadell obtiene un beneficio neto de 167,7 millones de euros, un 35,9% superior al del mismo período del año anterior Por segundo trimestre consecutivo,

INFORMA AUTÓNOMO EMPRESA INDIVIDUAL DE PRESENTACION. líderes en Información Comercial, Financiera y de Marketing

EMPRESA INDIVIDUAL DE PRESENTACION Fecha: 15/3/2012 Usuario: 600638 INFORMA AUTÓNOMO C.I.F./N.I.F.: 00000000T Número D-U-N-S : 464289600 Situación de la empresa: Activa INDICE RESUMEN EJECUTIVO RIESGO

EMPRESA INDIVIDUAL DE PRESENTACION Fecha: 15/3/2012 Usuario: 600638 INFORMA AUTÓNOMO C.I.F./N.I.F.: 00000000T Número D-U-N-S : 464289600 Situación de la empresa: Activa INDICE RESUMEN EJECUTIVO RIESGO

INFORME ANUAL 2016 CAPÍTULO 2 LA FINANCIACIÓN DE LAS SOCIEDADES NO FINANCIERAS ESPAÑOLAS Y SUS DECISIONES DE INVERSIÓN

INFORME ANUAL 216 CAPÍTULO 2 LA FINANCIACIÓN DE LAS SOCIEDADES NO FINANCIERAS ESPAÑOLAS Y SUS DECISIONES DE INVERSIÓN DIRECCIÓN GENERAL DE ECONOMÍA Y ESTADÍSTICA OBJETIVOS DEL CAPÍTULO El capítulo analiza

INFORME ANUAL 216 CAPÍTULO 2 LA FINANCIACIÓN DE LAS SOCIEDADES NO FINANCIERAS ESPAÑOLAS Y SUS DECISIONES DE INVERSIÓN DIRECCIÓN GENERAL DE ECONOMÍA Y ESTADÍSTICA OBJETIVOS DEL CAPÍTULO El capítulo analiza

Ciclo financiero. Fundamentos de administración. Unidad 3. Las áreas funcionales de la administración Ciclo financiero

Ciclo financiero Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos o cualquier otro concepto análogo. Dentro de este concepto,

Ciclo financiero Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos o cualquier otro concepto análogo. Dentro de este concepto,

Vamos a contar mentiras.

Vamos a contar mentiras. Coev Valencia, 22 de Junio 2009 Coev Valencia 22 de Junio Página - 1 Coev Valencia 22 de Junio Página - 2 Uno de los motivos: Falta de profesionalidad financiera En general, nos

Vamos a contar mentiras. Coev Valencia, 22 de Junio 2009 Coev Valencia 22 de Junio Página - 1 Coev Valencia 22 de Junio Página - 2 Uno de los motivos: Falta de profesionalidad financiera En general, nos

FORMACIÓN E-LEARNING. Curso de La Gestión del Crédito a Clientes (Credit Management)

") FORMACIÓN E-LEARNING Curso de La Gestión del Crédito a Clientes (Credit Management) Técnicas y herramientas para la gestión del crédito comercial y la prevención de impagos. Tel. 902 021 206 attcliente@iniciativasempresariales.com

FORMACIÓN E-LEARNING Curso de La Gestión del Crédito a Clientes (Credit Management) Técnicas y herramientas para la gestión del crédito comercial y la prevención de impagos. Tel. 902 021 206 attcliente@iniciativasempresariales.com

Morosidad: Estado de la cuestión y soluciones aseguradoras

Morosidad: Estado de la cuestión y soluciones aseguradoras LUIS SANTAMARÍA MAPFRE CAUCIÓN Y CRÉDITO l contenido de esta presentación aporta una serie de reflexiones respecto de la incidencia de la morosidad

Morosidad: Estado de la cuestión y soluciones aseguradoras LUIS SANTAMARÍA MAPFRE CAUCIÓN Y CRÉDITO l contenido de esta presentación aporta una serie de reflexiones respecto de la incidencia de la morosidad

PROGRAMA DE ESTABILIDAD Y PROGRAMA NACIONAL DE REFORMAS 2012

PROGRAMA DE ESTABILIDAD 2012 2015 Y PROGRAMA NACIONAL DE REFORMAS 2012 CONSEJO DE MINISTROS 27 ABRIL 2012 PE 2012 2015 y PNR 2012 El Consejo de Ministros ha aprobado hoy la remisión a Bruselas de: Programa

PROGRAMA DE ESTABILIDAD 2012 2015 Y PROGRAMA NACIONAL DE REFORMAS 2012 CONSEJO DE MINISTROS 27 ABRIL 2012 PE 2012 2015 y PNR 2012 El Consejo de Ministros ha aprobado hoy la remisión a Bruselas de: Programa

BOLETÍN OFICIAL DEL ESTADO BANCO DE ESPAÑA

Núm. 132 Miércoles 1 de junio de 2016 Sec. I. Pág. 35964 I. DISPOSICIONES GENERALES BANCO DE ESPAÑA 5203 Circular 5/2016, de 27 de mayo, del Banco de España, sobre el método de cálculo para que las aportaciones

Núm. 132 Miércoles 1 de junio de 2016 Sec. I. Pág. 35964 I. DISPOSICIONES GENERALES BANCO DE ESPAÑA 5203 Circular 5/2016, de 27 de mayo, del Banco de España, sobre el método de cálculo para que las aportaciones

142. Provisión para otras responsabilidades

Grupo 1. FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 104. Socios por aportaciones no dinerarias pendientes 108. Acciones o

Grupo 1. FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 104. Socios por aportaciones no dinerarias pendientes 108. Acciones o

EMPRESA FICTÍCIA SA. (CIF. A )

") EMPRESA FICTÍCIA SA. (CIF. A12345678) Denominación EMPRESA FICTICIA SA. Denominación antigua Domicilio social CNAE EMPRESA DE MUESTRA SA. POLIGONO INDUSTRIAL DE EJEMPLO, N.º 11, LOCALIDAD 4700 - Comercio

EMPRESA FICTÍCIA SA. (CIF. A12345678) Denominación EMPRESA FICTICIA SA. Denominación antigua Domicilio social CNAE EMPRESA DE MUESTRA SA. POLIGONO INDUSTRIAL DE EJEMPLO, N.º 11, LOCALIDAD 4700 - Comercio

ANÁLISIS E INTERPRETACIÓN DE LA INFORMACIÓN CONTABLE

ANÁLISIS E INTERPRETACIÓN DE LA INFORMACIÓN CONTABLE ANÁLISIS ECONÓMICO Y FINANCIERO Análisis económico y financiero Análisis interno Análisis externo Análisis económico y financiero Tiene que ser dinámico

ANÁLISIS E INTERPRETACIÓN DE LA INFORMACIÓN CONTABLE ANÁLISIS ECONÓMICO Y FINANCIERO Análisis económico y financiero Análisis interno Análisis externo Análisis económico y financiero Tiene que ser dinámico

CRISIS ECONÓMICA Y FINANCIERA EL APOYO DE LA SOCIEDAD DE GARANTÍA RECÍPROCA

CRISIS ECONÓMICA Y FINANCIERA EL APOYO DE LA SOCIEDAD DE GARANTÍA RECÍPROCA CONTENIDO I. POR QUÉ ATRAVESAMOS ESTA SITUACIÓN? EUROPA, ESPAÑA, BANCOS, EMPRESAS II. CONSECUENCIAS PARA LA PYME III. EL APOYO

CRISIS ECONÓMICA Y FINANCIERA EL APOYO DE LA SOCIEDAD DE GARANTÍA RECÍPROCA CONTENIDO I. POR QUÉ ATRAVESAMOS ESTA SITUACIÓN? EUROPA, ESPAÑA, BANCOS, EMPRESAS II. CONSECUENCIAS PARA LA PYME III. EL APOYO

Facultad de Derecho. Contabilidad. Tema 4 Análisis Contable

Facultad de Derecho Contabilidad Tema 4 Análisis Contable Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Análisis Contable Objetivos del análisis de estados

Facultad de Derecho Contabilidad Tema 4 Análisis Contable Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Análisis Contable Objetivos del análisis de estados

FINANCIACION= Obtención fondos para proyecto empresarial. FINANCIACION INTERNA: La empresa la genera por si misma

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

Economía de la empresa

Economía de la empresa Serie 1 Proves d accés a la universitat Convocatòria 2016 Qualificació Exercicis Suma de notes parcials Qualificació final Etiqueta identificadora de l alumne/a Etiqueta de qualificació

Economía de la empresa Serie 1 Proves d accés a la universitat Convocatòria 2016 Qualificació Exercicis Suma de notes parcials Qualificació final Etiqueta identificadora de l alumne/a Etiqueta de qualificació

GESTIÓN ECONÓMICA Y FINANCIERA DE LA EMPRESA

GESTIÓN ECONÓMICA Y FINANCIERA DE LA EMPRESA 1. CONTENIDOS: DESARROLLO DE LAS UNIDADES DE TRABAJO. A continuación se detallan los contenidos conceptuales, procedimentales y actitudinales UNIDAD 1: RECOPILACIÓN

GESTIÓN ECONÓMICA Y FINANCIERA DE LA EMPRESA 1. CONTENIDOS: DESARROLLO DE LAS UNIDADES DE TRABAJO. A continuación se detallan los contenidos conceptuales, procedimentales y actitudinales UNIDAD 1: RECOPILACIÓN

Grupo Banco Sabadell

Grupo Banco Sabadell Boletín de información financiera Tercer trimestre de 2001 Número 6 Tercer trimestre de 2001 Pág. 1 Introducción Una vez cubiertos los nueve primeros meses del ejercicio, el Grupo

Grupo Banco Sabadell Boletín de información financiera Tercer trimestre de 2001 Número 6 Tercer trimestre de 2001 Pág. 1 Introducción Una vez cubiertos los nueve primeros meses del ejercicio, el Grupo

PRIMER SEMESTRE EPÍGRAFE SUBEPÍGRAFE CR CONTENIDOS FORMATIVOS SES CR

Cronograma de implantación. El Máster Universitario en Auditoría se comenzaría a impartir en el curso académico 204/205, de acuerdo al calendario académico que oportunamente apruebe la Universidad de Granada.

Cronograma de implantación. El Máster Universitario en Auditoría se comenzaría a impartir en el curso académico 204/205, de acuerdo al calendario académico que oportunamente apruebe la Universidad de Granada.

Fecha 15/12/2016 Página: 1. Colegio de Economistas de La Rioja

Página: 1 ÍNDICE OFERTA A COLEGIADOS Soluciones para su negocio Crédito bonificado en cuenta corriente Pymes Renting Seguro responsabilidad civil directivos y altos cargos Soluciones para sus proyectos

Página: 1 ÍNDICE OFERTA A COLEGIADOS Soluciones para su negocio Crédito bonificado en cuenta corriente Pymes Renting Seguro responsabilidad civil directivos y altos cargos Soluciones para sus proyectos

Recomendaciones para la preparación de las P.A.U en la materia Economía de la Empresa.

Recomendaciones para la preparación de las P.A.U en la materia Economía de la Empresa. Estimado/a compañero/a, A finales del curso 2008/09, tras publicar los nuevos currículos de bachillerato en la Comunidad

Recomendaciones para la preparación de las P.A.U en la materia Economía de la Empresa. Estimado/a compañero/a, A finales del curso 2008/09, tras publicar los nuevos currículos de bachillerato en la Comunidad

Banco Sabadell - Experiencia de implantación FEM. Jornada Factoring en la Era Digital

Banco Sabadell - Experiencia de implantación FEM Jornada Factoring en la Era Digital 14 de Febrero 2017 Situación Anterior / Problemática Dentro de los diferentes proceso del factoring, en Banco Sabadell

Banco Sabadell - Experiencia de implantación FEM Jornada Factoring en la Era Digital 14 de Febrero 2017 Situación Anterior / Problemática Dentro de los diferentes proceso del factoring, en Banco Sabadell

+1.3 millones. 4 Centros empleados

Equipo humano formado por profesionales de reconocido prestigio en el campo de la Dirección Financiera y Consultoría de Empresas. Objetivo dar soporte a la dirección de la empresa en la optimización del

Equipo humano formado por profesionales de reconocido prestigio en el campo de la Dirección Financiera y Consultoría de Empresas. Objetivo dar soporte a la dirección de la empresa en la optimización del

Teléfono de VIAJES LA MORENICA S.L.

VIAJES LA MORENICA S.L. Datos Generales de VIAJES LA MORENICA S.L. Datos de Contacto Denominación Nombre Comercial CIF/NIF Teléfono VIAJES LA MORENICA S.L. VIAJES LA MORENICA 0B54... Teléfono de VIAJES

VIAJES LA MORENICA S.L. Datos Generales de VIAJES LA MORENICA S.L. Datos de Contacto Denominación Nombre Comercial CIF/NIF Teléfono VIAJES LA MORENICA S.L. VIAJES LA MORENICA 0B54... Teléfono de VIAJES

Información Financiera-PYME Un caso de uso de XBRL para la armonización del análisis del riesgo

Información Financiera-PYME Un caso de uso de XBRL para la armonización del análisis del riesgo Gestión del riesgo, interoperabilidad y estandarización informativa: XBRL, una apuesta desde las instituciones

Información Financiera-PYME Un caso de uso de XBRL para la armonización del análisis del riesgo Gestión del riesgo, interoperabilidad y estandarización informativa: XBRL, una apuesta desde las instituciones

Sumario Prólogo La dirección financiera. Habilidades básicas de cálculo Objetivos de la Unidad... 11

ÍNDICE SISTEMÁTICO PÁGINA Sumario... 5 Prólogo... 7 Unidad didáctica 1. La dirección financiera. Habilidades básicas de cálculo... 9 Objetivos de la Unidad... 11 1. La dirección financiera... 12 1.1. El

ÍNDICE SISTEMÁTICO PÁGINA Sumario... 5 Prólogo... 7 Unidad didáctica 1. La dirección financiera. Habilidades básicas de cálculo... 9 Objetivos de la Unidad... 11 1. La dirección financiera... 12 1.1. El

Prof.: Rhodoswki Padilla - Contabilidad II Página 1

ACTIVOS: Activo Corriente: Exigible El incremento de las ventas a créditos se ha extendido en los negocios modernos. De esta operaciones es que nace las partidas a cobrar que se incluyen en el activo corriente.

ACTIVOS: Activo Corriente: Exigible El incremento de las ventas a créditos se ha extendido en los negocios modernos. De esta operaciones es que nace las partidas a cobrar que se incluyen en el activo corriente.

CUENTAS CONTABLES (Real Decreto 1514/2007, de 16 de noviembre)

") GRUPO V - CUENTAS FINANCIERAS CUENTAS CONTABLES (Real Decreto 1514/2007, de 16 de noviembre) 50. EMPRÉSTITOS, DEUDAS CON CARACTERÍSTICAS ESPECIALES Y OTRAS EMISIONES ANÁLOGAS A CORTO PLAZO 500. Obligaciones

GRUPO V - CUENTAS FINANCIERAS CUENTAS CONTABLES (Real Decreto 1514/2007, de 16 de noviembre) 50. EMPRÉSTITOS, DEUDAS CON CARACTERÍSTICAS ESPECIALES Y OTRAS EMISIONES ANÁLOGAS A CORTO PLAZO 500. Obligaciones

COMPORTAMIENTO DE PAGOS DE LAS EMPRESAS EN EUROPA. CUARTO TRIMESTRE 2013 CONTENIDO. Enero Resumen Ejecutivo. Media de retraso de pagos en Europa

1 COMPORTAMIENTO DE PAGOS DE LAS EMPRESAS EN EUROPA. CUARTO TRIMESTRE 2013 Enero 2014 CONTENIDO 2 3 4 6 7 Resumen Ejecutivo Media de retraso de pagos en Europa Evolución del retraso medio del plazo de

1 COMPORTAMIENTO DE PAGOS DE LAS EMPRESAS EN EUROPA. CUARTO TRIMESTRE 2013 Enero 2014 CONTENIDO 2 3 4 6 7 Resumen Ejecutivo Media de retraso de pagos en Europa Evolución del retraso medio del plazo de

Emprendedores: Contabilidad y finanzas

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

Análisis de Balances. Una aproximación al análisis global de

Análisis de Balances Una aproximación al análisis global de la empresa 1 ANALISIS GLOBAL DE LA EMPRESA Clientes Proveedores Tomar decisiones adecuadas Empleados Propiedad 2 Josep Mª Gallart ANALISIS GLOBAL

Análisis de Balances Una aproximación al análisis global de la empresa 1 ANALISIS GLOBAL DE LA EMPRESA Clientes Proveedores Tomar decisiones adecuadas Empleados Propiedad 2 Josep Mª Gallart ANALISIS GLOBAL

BOLETIN. Indicadores macroeconómicos Evolución de la morosidad. Contenidos técnicos y de opinión SU SOCIO EN LA GESTIÓN DE RIESGOS DE CREDITO.

BOLETIN SU SOCIO EN LA GESTIÓN DE RIESGOS DE CREDITO. Indicadores macroeconómicos Evolución de la morosidad Consultoría Formación Gestión de impagados Contenidos técnicos y de opinión Sistemas Marzo 2010

BOLETIN SU SOCIO EN LA GESTIÓN DE RIESGOS DE CREDITO. Indicadores macroeconómicos Evolución de la morosidad Consultoría Formación Gestión de impagados Contenidos técnicos y de opinión Sistemas Marzo 2010

El Grupo la Caixa obtiene millones de beneficio recurrente en 2008, un 2% más, y consolida su fortaleza financiera

NOTA DE PRENSA El Grupo la Caixa obtiene 2.052 millones de beneficio recurrente en 2008, un 2% más, y consolida su fortaleza financiera El Core Capital de la Caixa se sitúa en el 8,8%, en una posición

NOTA DE PRENSA El Grupo la Caixa obtiene 2.052 millones de beneficio recurrente en 2008, un 2% más, y consolida su fortaleza financiera El Core Capital de la Caixa se sitúa en el 8,8%, en una posición

RAZONES FINANCIERAS. Por : Lina Alvarez

RAZONES FINANCIERAS Por : Lina Alvarez El empleo de las Razones Financieras o los denominados Ratios, (proviene del inglés el término Ratio, y significa razón o cociente) resulta de mucha utilidad en el

RAZONES FINANCIERAS Por : Lina Alvarez El empleo de las Razones Financieras o los denominados Ratios, (proviene del inglés el término Ratio, y significa razón o cociente) resulta de mucha utilidad en el

C D A Asesoramiento Global

DCA Asesoramiento Global Presentación Desde nuestros inicios han sido muchos los pasos que hemos dado y que nos han ido consolidando como un despacho de referencia en el ámbito empresarial e institucional.

DCA Asesoramiento Global Presentación Desde nuestros inicios han sido muchos los pasos que hemos dado y que nos han ido consolidando como un despacho de referencia en el ámbito empresarial e institucional.

Crowdlending. Como alternativa de financiación e inversión en préstamos a Pymes. Jordi Romagosa [e] [t] 625,063,440

![Crowdlending. Como alternativa de financiación e inversión en préstamos a Pymes. Jordi Romagosa [e] [t] 625,063,440](/thumbs/58/41292132.jpg "Crowdlending. Como alternativa de financiación e inversión en préstamos a Pymes. Jordi Romagosa [e] [t] 625,063,440") Crowdlending Como alternativa de financiación e inversión en préstamos a Pymes Jordi Romagosa [e] jromagosa@arboribus.com [t] 625,063,440 Marketplace Lending Préstamos directos a pymes PYMEs Arboribus

Crowdlending Como alternativa de financiación e inversión en préstamos a Pymes Jordi Romagosa [e] jromagosa@arboribus.com [t] 625,063,440 Marketplace Lending Préstamos directos a pymes PYMEs Arboribus

A) ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.

ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.") LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.