Información Financiera PYME: CÓMO REALIZAR UN ANÁLISIS Y PRESENTACIÓN ÓPTIMOS DE LA INFORMACIÓN FINANCIERA

|

|

|

- Diego Revuelta Montero

- hace 6 años

- Vistas:

Transcripción

1 1 Oviedo, 8 marzo Información Financiera PYME: CÓMO REALIZAR UN ANÁLISIS Y PRESENTACIÓN ÓPTIMOS DE LA ANA ROSA FONSECA DÍAZ DIRECTORA CURSO EXPERTO EN BOLSA Y GESTIÓN DE PATRIMONIOS UNIVERSIDAD DE OVIEDO arfon@uniovi.es

Ratios de rentabilidad Ratios de liquidez Ratios de endeudamiento Ratios de solvencia EJEMPLOS")

2 2 EVALUACIÓN DE LAS OPERACIONES DE CRÉDITO Scoring basados en ratios financieros Rating: etapas, modelos y calificaciones DOCUMENTO INFORMACIÓN PYME Situación financiera Ratios de actividad (eficiencia) Ratios de rentabilidad Ratios de liquidez Ratios de endeudamiento Ratios de solvencia EJEMPLOS

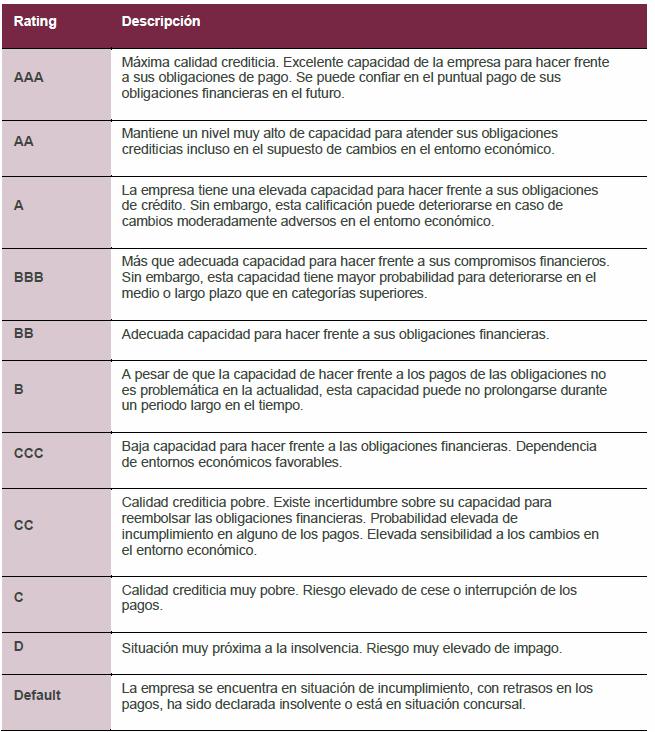

3 EVALUACIÓN DE LAS OPERACIONES DE CRÉDITO 3 SCORING: sistema de evaluación automática de la capacidad de crédito de un cliente a través de una puntuación que se asigna en base a su perfil comparado con el que tenían los solicitantes de operaciones anteriores. Modeliza la experiencia adquirida por la entidad bancaria para obtener las probabilidades de morosidad de cada operación, en función de las características del solicitante, frente a otros deudores. Particulares y empresas. RATING: opinión o calificación de un solicitante de financiación basada en su nivel de riesgo crediticio (capacidad de pago y solidez financiera). Análisis de la información suministrada de fuentes que consideran fiables y la clasifican según el nivel de riesgo de retorno del capital prestado.

4 EVALUACIÓN DE LAS OPERACIONES DE CRÉDITO 4 ASPECTO CONSIDERADO Tipo cliente Información a utilizar Calificación Metodología Duración del proceso de análisis SCORING Persona física / empresas Homogénea Nivel de riesgo / cuantitativa Modelo estadístico Automatizado (programas informáticos) Una vez obtenidos los datos la duración es mínima RATING Empresas/entidades financieras/ Admón pública/ emisiones activos Pymes Diversa Probabilidad de incumplimiento / más frecuente cualitativa Los modelos pueden incluir valoraciones subjetivas Partes no automatizadas Puede llevar varios días o semanas

5 SCORING: basados en ratios financieros 5 Ratios con alto poder predictivo (estudio empresas españolas) RATIO Empresas saneadas Empresas con problemas LIQUIDEZ = activo cte. / pasivo cte. Mayor o igual 1,42 Menor 1,2 CAPITALIZACIÓN = patrimonio neto/ activo Mayor o igual 0,40 Menor 0,30 RE = BAIT/ activo Mayor 5% Menor 2% MARGEN = BN / ventas Mayor 3% Menor 1% RF = BN/ patrimonio neto Mayor 7% Menor 3% Los valores de los ratios pueden ser contradictorios: Liquidez de la empresa 2,5 Rentabilidad económica 3%, rentabilidad financiera 5%

6 SCORING: basados en ratios financieros 6 Los ratios se combinan para obtener un índice sintético (modelo Altman) RATIO Ponderación LIQUIDEZ = fondo de maniobra / activo 0,717 AUTOFINANCIACIÓN = Bº retenido/ activo 0,847 RE = BAIT/ activo 3,107 SOLVENCIA = patrimonio neto / total deuda 0,420 MARGEN = ventas / activo 0,998 INDICE = RATIO * PONDERACIÓN 0,717*LIQUIDEZ + 0,847*AUTOFINANCIACIÓN + 3,107*RE + 0,420*SOLVENCIA + 0,998*MARGEN INDICE < 1,23 ALTA PROBABILIDAD DE IMPAGO 1,23 < INDICE < 2,90 ZONA GRIS INDICE > 2,90 BAJA PROBABILIAD DE IMPAGO

7 SCORING: basados en ratios financieros 7 Los ratios se combinan para obtener un índice sintético ( empresas españolas) RATIO Ponderación LIQUIDEZ = activo cte. / pasivo cte. 1,28 SOLVENCIA = patrimonio neto/ activo 6,1 RE = BN/ activo 6,5 RF = BN/ patrimonio neto 4,8 INDICE < 0 INDICE > 0 INDICE = RATIO * PONDERACIÓN -3,9 + 1,28*LIQUIDEZ + 6,1*SOLVENCIA + 6,5*RE + 4,8*RF ALTA PROBABILIDAD PROBLEMAS DE INSOLVENCIA ALTA PROBABILIDAD DE BUENA SALUD ECONÓMICO FINANCIERA

8 SCORING: basados en ratios financieros 8 RATIOS / PUNTUACIÓN Telecinco Inditex El Corte Ingles Mercadona Air Comet Habitat Caprabo LIQUIDEZ = activo cte. / pasivo cte. 2,54 1,21 0,78 0,72 1,5 1,9 0,57 SOLVENCIA = patrimonio neto/ 0,64 0,59 0,56 0,38 0,1 0,004 0,31 activo RE = BN/ activo 0,34 0,18 0,05 0,07 0,02 0,01-0,03 RF = BN/ patrimonio neto 0,53 0,3 0,10 0,20 0,03 0,22-0,09 PUNTUACIÓN 8,009 3,8578 1,3194 0,7546-1,09-0,322-1,906 Años posteriores al calculo de la puntuación scoring: Telecinco, Inidtex, El Corte Inglés y Mercadona tienen evoluciones positivas Air Comet y Habitat suspendieron pagos Caprobo fue adquirida por Eroski

9 SCORING: basados en ratios financieros 9 VENTAJAS: Objetividad y rapidez Automatización y reducción de costes INCONVENIENTES: No utilización de información relevante por no estar incluida en el modelo Falta de fiabilidad de la información contable (normativa contable / maquillajes) Falta de adaptabilidad de los modelos

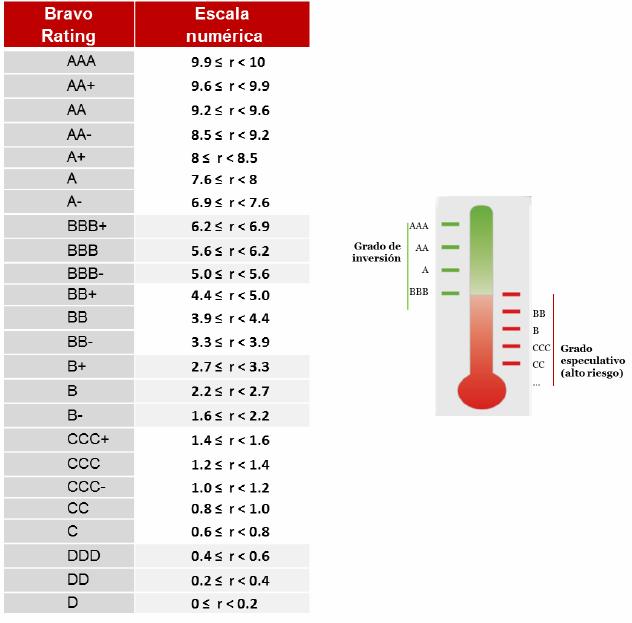

10 10 RATING: etapas, modelo y calificación Investigación preliminar: se analizan datos del ente investigado correspondientes a un número suficiente de años Fuentes de información: pública, datos de mercado, informes de expertos, información entidad analizada, entrevistas, Aspectos analizados: actividad realizada, volatilidad del negocio, posición en el mercado, nivel tecnológico, estructura financiera, capacidad de generar recursos, rentabilidad obtenida, Evaluación de ratios: análisis de ratios de liquidez, márgenes, rentabilidad, endeudamiento, Reunión con cliente evaluado: se busca aclarar dudas Documentación adicional: planificaciones y presupuestos, Análisis y calificación: aplicación de metodología propia de la entidad evaluadora

11 11 RATING: etapas, modelo y calificación

12 12 RATING: etapas, modelo y calificación

13 13

14 14

15 , Información Financiera PYME: 15 RATING: etapas, modelo y calificación Ratios empleados: Actividad y rentabilidad Liquidez Estructura de capital, apalancamiento y solvencia Tamaño y crecimiento Combinación econométrica y estadística en relación al sector y tamaño de la empresa. Información financiera: Facturación EBITDA: beneficio antes de intereses, depreciación y amortización e impuestos Gastos financieros Tesorería Activo total y circulante Antigüedad de la empresa

16 16

17 17

18 18 DOCUMENTO PYME ANTICIPACIÓN El Documento Información Financiera Pyme permite al cliente de la entidad bancaria conocer su calificación de riesgo, que irá desde riesgo bajo a riesgo alto o riesgo no disponible. Estando dicha calificación basada en su situación financiera, una serie de variables cualitativas y una serie de variables conductuales. Posición relativa del acreditado respecto a su sector de actividad Se conocen los ratios y variables a controlar, puesto que están definidas por el Banco de España, por lo que la empresa puede preparar y adecuar sus informes económicos financieros a dicha metodología.

19 DOCUMENTO PYME Situación financiera 19 RATIOS ECONÓMICO-FINANCIEROS En todo caso: Actividad Rentabilidad Liquidez Nivel de endeudamiento Solvencia

20 DOCUMENTO PYME Situación financiera 20 CUÁL ES LA CALIFICACIÓN? Conclusión sobre la capacidad económico-financiera del cliente para hacer frente a los compromisos financieros. Relación entre valor de los ratios y calificación otorgada en base a la experiencia y modelo de gestión de la entidad

21 21

22 22

23 23

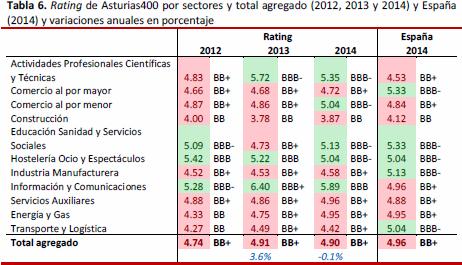

24 24 De 29 ratios disponibles en la base de datos RSE (Ratios sectoriales Europeas) se seleccionan 8 para la calificación de riesgo de crédito en las pyme. La información sectorial aparece publicada por cuartiles: Para cada ratio se ordenan las empresas en función del valor del ratio y se distribuyen en cuatro intervalos que determinan los valores de corte (cuartiles)

25 25 La información sectorial aparece publicada por cuartiles: Para cada ratio se ordenan las empresas en función del valor del ratio y se distribuyen en cuatro intervalos que determinan los valores de corte (cuartiles)

26 26 RATIOS EMPRESA Q1 Q2 Q3 Tasa de variación de la cifra neta de negocios Gastos financieros y asimilados / Resultado económico bruto (*) 7,5-15,5 3,62 29,98 0,07 0,09 5,40 20,32 Q1: EL 75% de las empresas esta por encima de este valor. Q2: el 50% de las empresa esta por encima de este valor y el otro 50% por debajo (mediana) Q3: el 25% de las empresas está por encima de este valor Qué muestran los datos respecto a la tasa de variación de la cifra neta de negocios y el peso de los gastos financieros?

Resultado económico neto: Variación existencias (40200)+Trabajos realizados")

27 Ratios de actividad (eficiencia) 27 Valoran el crecimiento de la empresa respeto a sus ventas y la capacidad de generación de beneficio por cada de venta. Cuanto mayores sean sus valores mejor calificación Datos necesarios PyG Pymes: Importe neto de la cifra de negocios (40100) Resultado económico neto: Variación existencias (40200)+Trabajos realizados por la empresa para su activo (40300) + Aprovisionamientos (40400) + Otros ingresos de explotación (40500) + Gastos de personal (40600) + Otros gastos de explotación (40700) + Amortización del inmovilizado (40800)

Accionistas por desembolsos exigidos (12370) Fondos propios: Fondos propios")

28 Ratios de rentabilidad 28 Valoran la generación de rentas respecto a la inversión realizada. Cuanto mayores sean sus valores mejor calificación Datos necesarios Balance y PyG Pymes: Activo total: Activo total (10000) Accionistas por desembolsos exigidos (12370) Fondos propios: Fondos propios (21000) Accionistas por desembolsos exigidos (12370) Resultado económico neto: Variación existencias (40200)+Trabajos realizados por la empresa para su activo (40300) + Aprovisionamientos (40400) + Otros ingresos de explotación (40500) + Gastos de personal (40600) + Otros gastos de explotación (40700) + Amortización del inmovilizado (40800) Resultado después de impuestos: Resultado del ejercicio (49500)

29 Ratios de rentabilidad: componentes 29 RF RE (RE -i) D FP RE BAIT * VENTAS RENTABILIDAD ECONÓMICA VENTAS ACTIVO TOTAL APALANCAMIENTO FINANCIERO Volumen de deuda utilizada Capacidad para cubrir la carga financiera: peso de los gastos financieros en el beneficio de explotación. Coste de la deuda MARGEN Aumento del precio medio Disminución coste medio ROTACIÓN Disminución fondo de maniobra Disminución de inmovilizaciones

30 30 Ratios de rentabilidad: el efecto apalancamiento

31 31 Ratios de rentabilidad: el efecto apalancamiento ENDEUDAMIENTO 0% 20% 50% 80% DEUDA FONDOS PROPIOS ACTIVO TOTAL FA/FP 0 0, BAIT RE 30,00% 30,00% 30,00% 30,00% INTERESES (10%) BAT IMPUESTO (25%) BN RF (a.i) 30,00% 35,00% 50,00% 110,00% RF (d.i.) 22,50% 26,25% 37,50% 82,50%

32 Ratios de liquidez 32 Valoran la capacidad de la empresa para hacer frente a todos sus compromisos financieros a corto plazo. Cuanto mayores sean sus valores mejor calificación (PMM / excepciones / activos ociosos) Datos necesarios Balance y PyG Pymes: Activos fº y a c/p disponibles: Efectivo y o. activos líquidos equivalentes (12700) + inversiones en empresas del grupo y asociadas c/p (12400) + Inversiones financieras a c/p (12500) Activo total: Activo total (10000) Accionistas por desembolsos exigidos (12370) Capital circulante: Existencias (12200) + Deudores comerciales no corrientes (11700) + Clientes por ventas y prestaciones de servicios (12380) Acreedores comerciales no corrientes (31600) Proveedores (32580) Importe neto de la cifra de negocios (40100)

33 Ratios de liquidez 33 CAPITAL CIRCULANTE (fondo de maniobra o working capital): equilibrio financiero Principio de prudencia financiera: las inversiones a largo plazo (activo no corriente) han de financiarse con recursos permanentes (patrimonio neto + Pasivo no corriente), con ello se logra un equilibrio respecto a plazos de permanencia de los activos en la empresa y el plazo en el que deben ser devueltos los fondos utilizados para financiarlo. Principio de fondo de maniobra: exige que el activo corriente (c/p) sea mayor que el pasivo corriente (c/p), creando un colchón de seguridad que permite hacer frente a los posibles desajustes que pueden producirse entre la corriente de cobros y pagos de la actividad. Esto supone que los recursos permanentes financian todo el activo no corriente (inversiones l/p) y parte del activo corriente. La parte del activo corriente financiada con recursos a largo plazo se denomina fondo de maniobra.

34 Ratios de liquidez 34 CAPITAL CIRCULANTE (fondo de maniobra o working capital) CAPITAL CIRCULANTE = ACTIVO CORRIENTE PASIVO CORRIENTE FONDO DE MANIOBRA = RECURSOS PERMANENTES ACTIVO NO CORRIENTE CC O FM > 0 SITUACIÓN IDEAL

35 Ratios de liquidez 35 CAPITAL CIRCULANTE (fondo de maniobra o working capital) El capital circulante o fondo de maniobra de cada empresa dependerá de la duración de su periodo medio de maduración (tiempo que tardan en convertirse en liquidez las materias primas aplicadas al proceso productivo o las mercaderías compradas): Las empresas con activos circulantes de lenta rotación, periodos de fabricación largos o que incorporan mucho valor añadido necesitan fondos de maniobra considerables para financiar sus ciclos de explotación Las empresas que cobran a sus clientes al contado, renuevan su inventario con rapidez y pagan a sus proveedores a plazos elevados ( días) pueden tener un capital circulante o fondo de maniobra negativo sin tener ningún problema de liquidez

FM NECESARIO FM")

36 Ratios de liquidez 36 CAPITAL CIRCULANTE (fondo de maniobra o working capital) FM NECESARIO FM REAL

37 Ratios de endeudamiento 37 Valoran el nivel de endeudamiento de la empresa respecto al conjunto de recursos financieros obtenidos Cuanto mayores sean sus valores peor calificación, nuestra autonomía financiera será reducida y el riesgo elevada (efecto apalancamiento) Datos necesarios Balance Pymes: Deudas con entidades de crédito: Deudas con entidades de crédito l/p (31220) + Acreedores por arrendamiento financiero (31230) + Deudas con entidades de crédito c/p (32320) + Acreedores por arrendamiento financiero c/p (32330) Total patrimonio neto + pasivo = Activo total: Activo total (10000) Accionistas por desembolsos exigidos (12370)

38 Ratios de solvencia (estructura) 38 Ratio de solvencia a largo plazo, pone de manifiesto la capacidad de absorción de resultados negativos. Cuanto mayor es su valor mayor autonomía financiera tienen la empresa (complementario = Acreedores totales / patrimonio neto + pasivo 40-60%) Cuanto mayores sean sus valores mejor calificación (apalancamiento) Datos necesarios Balance y PyG Pymes: Fondos propios: Fondos propios (21000) Accionistas por desembolsos exigidos (12370) Total patrimonio neto + pasivo = Activo total: Activo total (10000) Accionistas por desembolsos exigidos (12370)

39 Ratios de solvencia (cobertura) 39 Ratio de cobertura de los gastos financieros con los recursos gerados con la actividad de la empresa. Interesa que los resultados cubran varias veces los gastos financieros Cuanto mayores sean sus valores peor calificación Datos necesarios Balance y PyG Pymes: Gastos financieros: Gastos financieros (41500) Resultado económico bruto: Variación existencias (40200)+Trabajos realizados por la empresa para su activo (40300) + Aprovisionamientos (40400) + Otros ingresos de explotación (40500) + Gastos de personal (40600) + Otros gastos de explotación (40700)

40 40 EJEMPLOS Prueba 3: posicionamiento respecto al sector Otra educación: calificación crediticia riesgo Alto Sidra: datos financieros y posicionamiento respecto al sector Comercio al por menor combustible: datos financieros y posicionamiento respecto al sector

41 Oviedo, 8 marzo Información Financiera PYME: CÓMO REALIZAR UN ANÁLISIS Y PRESENTACIÓN ÓPTIMOS DE LA 41 MUCHAS GRACIAS! ANA ROSA FONSECA DÍAZ DIRECTORA CURSO EXPERTO EN BOLSA Y GESTIÓN DE PATRIMONIOS UNIVERSIDAD DE OVIEDO arfon@uniovi.es

Explicación de los ratios de la Web de INFORMA

Explicación de los ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Explicación de los ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

A) ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.

ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.") LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

A00000001 Activa 13 de diciembre de 1990. PASO DEL MAR 2 08000 BARCLONA Barcelona. www.empresa1.com. A00000002 Activa 1 de enero de 1976

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

Cómo se hace un plan financiero

Cómo se hace un plan financiero Juan Moya Yoldi Sevilla, 18 de septiembre de 2014 Qué es un plan Económico-Financiero? IDEA VENTAS ESTRUCTURA EMPRESARIAL INVERSIONES SUMINISTROS IMPUESTOS FINANCIACION

Cómo se hace un plan financiero Juan Moya Yoldi Sevilla, 18 de septiembre de 2014 Qué es un plan Económico-Financiero? IDEA VENTAS ESTRUCTURA EMPRESARIAL INVERSIONES SUMINISTROS IMPUESTOS FINANCIACION

TEMA 8: El patrimonio empresarial y las cuentas anuales. Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz

I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz") TEMA 8: El patrimonio empresarial y las cuentas anuales Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz 1 Índice 1. Introducción 2. El patrimonio de la empresa, elementos

TEMA 8: El patrimonio empresarial y las cuentas anuales Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz 1 Índice 1. Introducción 2. El patrimonio de la empresa, elementos

BAC ENGINEERING CONSULTANCY GROUP, S.L. Balance de Situación al 31 de diciembre de 2015 (Expresado en euros)

") Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

ANEXO III. Diccionario de términos financieros

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ANALISIS FINANCIERO CUENTA DE PERDIDAS Y GANANCIAS

ANALISIS FINANCIERO BALANCE CUENTA DE PERDIDAS Y GANANCIAS INDICE DE CONTENIDOS BALANCE Ordenación Análisis Estático Análisis Dinámico CUENTA DE PERDIDAS Y GANANCIAS Clasificación Ratios EL BALANCE Es

ANALISIS FINANCIERO BALANCE CUENTA DE PERDIDAS Y GANANCIAS INDICE DE CONTENIDOS BALANCE Ordenación Análisis Estático Análisis Dinámico CUENTA DE PERDIDAS Y GANANCIAS Clasificación Ratios EL BALANCE Es

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Análisis Contable y Presupuestario

Duración: 60 horas. Análisis Contable y Presupuestario Objetivos: La gestión de la financiación en una organización es una de las funciones más trascendentales en la función empresarial, pues ayuda a maximizar

Duración: 60 horas. Análisis Contable y Presupuestario Objetivos: La gestión de la financiación en una organización es una de las funciones más trascendentales en la función empresarial, pues ayuda a maximizar

Diccionario de términos y definiciones. cba. Anexo. Anexo Diccionario de términos y definiciones

Anexo Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza, 2006 257 Diccionario de términos y definiciones Accionistas por desembolsos no exigidos: En esta partida

Anexo Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza, 2006 257 Diccionario de términos y definiciones Accionistas por desembolsos no exigidos: En esta partida

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

2.º Bachillerato. 2.º Bachillerato. rentabilidad. Adaptación de Economía de la empresa SM

Análisis económico: rentabilidad Adaptación de Economía de la empresa SM Cuenta de resultados La cuenta de resultados, o de pérdidas y ganancias, nos informa del origen y composición de los resultados

Análisis económico: rentabilidad Adaptación de Economía de la empresa SM Cuenta de resultados La cuenta de resultados, o de pérdidas y ganancias, nos informa del origen y composición de los resultados

Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes:

SUPUESTO SISTEMA PRESUPUESTARIO Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes: 1.- PREVISIÓN DE VENTAS: 1.000 uds. producto A a 400 euros/ud. 5.000 uds. producto

SUPUESTO SISTEMA PRESUPUESTARIO Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes: 1.- PREVISIÓN DE VENTAS: 1.000 uds. producto A a 400 euros/ud. 5.000 uds. producto

Elaboración de un Plan Financiero. Sevilla, 27 de abril de 2016

Elaboración de un Plan Financiero Sevilla, 27 de abril de 2016 ÍNDICE 1. Qué es un Plan Económico Financiero? 2. Estructura 3. Modelo de Negocio, Presupuesto de Tesorería y Plan Financiero 4. Conclusiones

Elaboración de un Plan Financiero Sevilla, 27 de abril de 2016 ÍNDICE 1. Qué es un Plan Económico Financiero? 2. Estructura 3. Modelo de Negocio, Presupuesto de Tesorería y Plan Financiero 4. Conclusiones

TEST TEMA 7. c) Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.

Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.") 1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

Tema 9. Información del Plan financiero. Metodología para la elaboración de un plan financiero a l/p

Tema 9 Metodología para la elaboración de un plan financiero a l/p 1 Información del Plan financiero Cuáles son las necesidades financieras que comporta una determinada selección? Cuál es la rentabilidad

Tema 9 Metodología para la elaboración de un plan financiero a l/p 1 Información del Plan financiero Cuáles son las necesidades financieras que comporta una determinada selección? Cuál es la rentabilidad

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II. LOLITA y OLE, S.A.

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

SOLUCIONES EJERCICIOS EXAMEN TEMA 7

SOLUCION EJERCICIO 1 Empresa A Activo: 18.000 Activo no corriente: 12.000 Patrimonio Neto y Pasivo: 18.000 Patrimonio Neto: 6.000 Pasivo No corriente: 3.000 Activo corriente: 6.000 Pasivo Corriente: 9.000

SOLUCION EJERCICIO 1 Empresa A Activo: 18.000 Activo no corriente: 12.000 Patrimonio Neto y Pasivo: 18.000 Patrimonio Neto: 6.000 Pasivo No corriente: 3.000 Activo corriente: 6.000 Pasivo Corriente: 9.000

Plan General de Contabilidad

Plan General de Contabilidad Cuadro de Cuentas Definiciones y relaciones contables Grupo 1. Financiación básica Grupo 2. Inmovilizado Grupo 3. Existencias Grupo 4. Acreedores y deudores por operaciones

Plan General de Contabilidad Cuadro de Cuentas Definiciones y relaciones contables Grupo 1. Financiación básica Grupo 2. Inmovilizado Grupo 3. Existencias Grupo 4. Acreedores y deudores por operaciones

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 Y A 31 DE DICIEMBRE DE 2013 Re-expresado

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 Y A 31 DE DICIEMBRE DE 2013 Re-expresado

Objetivo de la Contabilidad SIS Ciclo Contable. Análisis de Balance. Características de la Información Contable.

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

El Fondo de Maniobra

El Fondo de Maniobra O como gestionar las necesidades de liquidez 20/03/2014 - YAGO MUÑOZ (yago.munoz@emeleuve.com) El Fondo de Maniobra El Fondo de Maniobra (FM) o Capital Circulante (Working Capital)

El Fondo de Maniobra O como gestionar las necesidades de liquidez 20/03/2014 - YAGO MUÑOZ (yago.munoz@emeleuve.com) El Fondo de Maniobra El Fondo de Maniobra (FM) o Capital Circulante (Working Capital)

1.-INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE 2.-ANÁLISIS DE LA ESTRUCTURA EMPRESARIAL Y EL CRECIMIENTO

ANÁLISIS CONTABLE 1.-INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE 2.-ANÁLISIS DE LA ESTRUCTURA EMPRESARIAL Y EL CRECIMIENTO 3.- ANÁLISIS DE LA ESTABILIDAD FINANCIERA DE LA EMPRESA 4.- ANÁLISIS DE LIQUIDEZ

ANÁLISIS CONTABLE 1.-INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE 2.-ANÁLISIS DE LA ESTRUCTURA EMPRESARIAL Y EL CRECIMIENTO 3.- ANÁLISIS DE LA ESTABILIDAD FINANCIERA DE LA EMPRESA 4.- ANÁLISIS DE LIQUIDEZ

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL):

:") INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

Presentación de Resultados. 9M de Octubre 2016

Presentación de Resultados 9M 2016 20 de Octubre 2016 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo que es

Presentación de Resultados 9M 2016 20 de Octubre 2016 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo que es

PAU, 2011 (jun) (5.190)

(5.190)") PAU, 211 (jun) La sociedad VILANO presenta la siguiente información contable (en euros): 1.245, 57, Deudas a corto plazo con entidades de crédito 4., 38, Amortización acumulada de las construcciones 5.19,

PAU, 211 (jun) La sociedad VILANO presenta la siguiente información contable (en euros): 1.245, 57, Deudas a corto plazo con entidades de crédito 4., 38, Amortización acumulada de las construcciones 5.19,

COMUNIDAD DE MADRID EXAMEN DE SELECTIVIDAD JUNIO 2005 ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS

COMUNIDAD DE MADRID EXAMEN DE SELECTIVIDAD JUNIO 2005 ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS SOLUCIÓN DE LA PRUEBA PREGUNTAS TEÓRICAS. OPCIÓN A 1. Explique la relación de intercambio económico que se produce

COMUNIDAD DE MADRID EXAMEN DE SELECTIVIDAD JUNIO 2005 ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS SOLUCIÓN DE LA PRUEBA PREGUNTAS TEÓRICAS. OPCIÓN A 1. Explique la relación de intercambio económico que se produce

Análisis de los Estados Financieros

Análisis de los Estados Financieros Escuela Técnica Superior de Ingenieros Industriales Asignatura: Fundamentos de Administración de Empresas Profesor: Pedro González Santamaría Escuela Técnica Superior

Análisis de los Estados Financieros Escuela Técnica Superior de Ingenieros Industriales Asignatura: Fundamentos de Administración de Empresas Profesor: Pedro González Santamaría Escuela Técnica Superior

Asesoramiento en la fijación de tipos de interés de operaciones de financiación intragrupo

Asesoramiento en la fijación de tipos de interés de operaciones de financiación intragrupo Índice 1. Metodología de fijación de tipos de interés intragrupo 2. Modelo de rating de Afi 3. Enfoque del asesoramiento

Asesoramiento en la fijación de tipos de interés de operaciones de financiación intragrupo Índice 1. Metodología de fijación de tipos de interés intragrupo 2. Modelo de rating de Afi 3. Enfoque del asesoramiento

ANDRATX SIGLO XXI, S.A. Unipersonal

ANDRATX SIGLO XXI, S.A. Unipersonal Presupuesto de explotación para el ejercicio 2013 Consumos de explotación En euros 0 Gastos de personal 0 Gastos financieros 2000 Otros gastos de explotación 3000 Tributos

ANDRATX SIGLO XXI, S.A. Unipersonal Presupuesto de explotación para el ejercicio 2013 Consumos de explotación En euros 0 Gastos de personal 0 Gastos financieros 2000 Otros gastos de explotación 3000 Tributos

MEMORIA PLAN DE VIABILIDAD EMPRESARIAL

MODELO 1 Mónica Jiménez Parrilla 21/06/2012 CABILDO DE LANZAROTE Área de Empleo I. IDENTIFICACIÓN DE LA PERSONA PROMOTORA 1. DATOS PERSONALES Nombre y Apellidos: D.N.I./NIE/Pasaporte: Fecha de Nacimiento:

MODELO 1 Mónica Jiménez Parrilla 21/06/2012 CABILDO DE LANZAROTE Área de Empleo I. IDENTIFICACIÓN DE LA PERSONA PROMOTORA 1. DATOS PERSONALES Nombre y Apellidos: D.N.I./NIE/Pasaporte: Fecha de Nacimiento:

FINANCIACION= Obtención fondos para proyecto empresarial. FINANCIACION INTERNA: La empresa la genera por si misma

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

Soluciones ejercicios Tema 7

Soluciones ejercicios Tema 7 SOLUCIÓN EJERCICIO 1 PATRIMONIO NETO = BIENES + DERECHOS - OBLIGACIONES PATRIMONIO NETO = 15.800 + 3.400-10.000 = 9.200 SOLUCIÓN EJERCICIO 2 Bienes: local, dinero efectivo,

Soluciones ejercicios Tema 7 SOLUCIÓN EJERCICIO 1 PATRIMONIO NETO = BIENES + DERECHOS - OBLIGACIONES PATRIMONIO NETO = 15.800 + 3.400-10.000 = 9.200 SOLUCIÓN EJERCICIO 2 Bienes: local, dinero efectivo,

Finanzas para no financieros Los estados financieros

Finanzas para no financieros Los estados financieros Finanzas para no financieros Los estados financieros 11 de abril 25 de abril 1. Fundamentos 1.1 Principales magnitudes financieras 1.2 Criterios financieros

Finanzas para no financieros Los estados financieros Finanzas para no financieros Los estados financieros 11 de abril 25 de abril 1. Fundamentos 1.1 Principales magnitudes financieras 1.2 Criterios financieros

Emprendedores: Contabilidad y finanzas

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

PLAN DE EMPRESA APORTAR FOTOCOPIAS DE CUANTOS DOCUMENTOS ACREDITEN LA MADUREZ Y VIABILIDAD DEL PROYECTO. Nº EXPEDIENTE: IDEAM -...

Nº EXPEDIENTE: UNION EUROPEA Fondo Social Europeo IDEAM -... / 04 PLAN DE EMPRESA APORTAR FOTOCOPIAS DE CUANTOS DOCUMENTOS ACREDITEN LA MADUREZ Y VIABILIDAD DEL PROYECTO. DATOS DE CONTACTO IDENTIFICACIÓN

Nº EXPEDIENTE: UNION EUROPEA Fondo Social Europeo IDEAM -... / 04 PLAN DE EMPRESA APORTAR FOTOCOPIAS DE CUANTOS DOCUMENTOS ACREDITEN LA MADUREZ Y VIABILIDAD DEL PROYECTO. DATOS DE CONTACTO IDENTIFICACIÓN

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

BALANCE DE SITUACIÓN PROVISIONAL (16/02/16) Modelo Normal

Modelo Normal") BALANCE DE SITUACIÓN PROVISIONAL (16/02/16) Modelo Normal BALANCE DE SITUACIÓN CORRESPONDIENTE AL A 31/12/2015 Nº DE CUENTAS ACTIVO NOTAS DE LA MEMORIA 2015 2014 A) ACTIVO NO CORRIENTE 312.137,83 325.561,21

BALANCE DE SITUACIÓN PROVISIONAL (16/02/16) Modelo Normal BALANCE DE SITUACIÓN CORRESPONDIENTE AL A 31/12/2015 Nº DE CUENTAS ACTIVO NOTAS DE LA MEMORIA 2015 2014 A) ACTIVO NO CORRIENTE 312.137,83 325.561,21

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD Fianzas recibidas a largo plazo Depósitos recibidos a largo plazo.

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

PRESUPUESTO DE LA COMUNIDAD AUTONOMA DE ANDALUCIA 2014 AGENCIA DE VIVIENDA Y REHABILITACIÓN DE ANDALUCÍA

AGENCIA DE VIVIENDA Y REHABILITACIÓN DE ANDALUCÍA 1459 PRESUPUESTO DE EXPLOTACION DEBE 1. REDUCCION DE EXISTENCIAS DE PRODUCTOS TERMINADOS Y EN CURSO DE FABRICACION 2. APROVISIONAMIENTOS 32.650.674 a)

AGENCIA DE VIVIENDA Y REHABILITACIÓN DE ANDALUCÍA 1459 PRESUPUESTO DE EXPLOTACION DEBE 1. REDUCCION DE EXISTENCIAS DE PRODUCTOS TERMINADOS Y EN CURSO DE FABRICACION 2. APROVISIONAMIENTOS 32.650.674 a)

CUESTIONARIO DATOS ECONÓMICO FINANCIEROS

CUESTIONARIO DATOS ECONÓMICO FINANCIEROS Nombre de la empresa: Cumplimentado por: Correo electrónico: FORMULARIO DE DATOS ECONÓMICO FINANCIEROS DE LA EMPRESA ATENCIÓN: Cumplimente solamente las casillas

CUESTIONARIO DATOS ECONÓMICO FINANCIEROS Nombre de la empresa: Cumplimentado por: Correo electrónico: FORMULARIO DE DATOS ECONÓMICO FINANCIEROS DE LA EMPRESA ATENCIÓN: Cumplimente solamente las casillas

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas.

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Una empresa presenta a 31 de diciembre del ejercicio la siguiente información

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Una empresa presenta a 31 de diciembre del ejercicio la siguiente información

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL CUENTAS ANUALES EJERCICIO 2014 DATOS GENERALES DE IDENTIFICACIÓN ID IDENTIFICACIÓN DE LA EMPRESA SA: 01011 SL: 01012 Forma jurídica: NIF: 01010 B35105055

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL CUENTAS ANUALES EJERCICIO 2014 DATOS GENERALES DE IDENTIFICACIÓN ID IDENTIFICACIÓN DE LA EMPRESA SA: 01011 SL: 01012 Forma jurídica: NIF: 01010 B35105055

POLITICA DE RIESGO CONTRAPARTE. INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s)

") POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL CUENTAS ANUALES EJERCICIO 2013 DATOS GENERALES DE IDENTIFICACIÓN ID IDENTIFICACIÓN DE LA EMPRESA Forma jurídica SA: 01011 SL: 01012 NIF: 01010 B35105055

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL CUENTAS ANUALES EJERCICIO 2013 DATOS GENERALES DE IDENTIFICACIÓN ID IDENTIFICACIÓN DE LA EMPRESA Forma jurídica SA: 01011 SL: 01012 NIF: 01010 B35105055

Realizado por: Duque José Gregorio C.I

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

12. Análisis de rentabilidad

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

IV.- Cómo se analizan las cuentas anuales

IV.- Cómo se analizan las cuentas anuales DOEETSEIBDireccioEmpresesPART305ComAnalitzarComptesAnuals La información con la que hay que contar. La decisión de inversión en una empresa es un acto que necesariamente

IV.- Cómo se analizan las cuentas anuales DOEETSEIBDireccioEmpresesPART305ComAnalitzarComptesAnuals La información con la que hay que contar. La decisión de inversión en una empresa es un acto que necesariamente

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

1. La empresa CHOLLO presenta la siguiente información contable (en euros):

:") 1. La empresa CHOLLO presenta la siguiente información contable (en euros): a) Determinar la cifra de resultado del ejercicio b) Presentar el balance de situación, ordenado y agrupado en masas y submasas

1. La empresa CHOLLO presenta la siguiente información contable (en euros): a) Determinar la cifra de resultado del ejercicio b) Presentar el balance de situación, ordenado y agrupado en masas y submasas

Sociedad mercantil Empresa Municipal Comunicacion de Aracena, S.R.L. - Datos de la Cuenta del Ejercicio 2013

(http://www.rendicioncuentas.es/) Sociedad mercantil Empresa Municipal Comunicacion Aracena, S.R.L. - Datos la Cuenta l 2013 Activo Actual Anterior Patrimonio Neto y Pasivo Actual Anterior A. Activo no

(http://www.rendicioncuentas.es/) Sociedad mercantil Empresa Municipal Comunicacion Aracena, S.R.L. - Datos la Cuenta l 2013 Activo Actual Anterior Patrimonio Neto y Pasivo Actual Anterior A. Activo no

Estructura patrimonial y análisis de los estados contables: Análisis económico y financiero Economía de la Empresa

Estructura patrimonial y análisis de los estados contables: Análisis económico y financiero Economía de la Empresa Estructura patrimonial y análisis de los estados contables: Análisis económico y financiero

Estructura patrimonial y análisis de los estados contables: Análisis económico y financiero Economía de la Empresa Estructura patrimonial y análisis de los estados contables: Análisis económico y financiero

ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA EL CORTE INGLÉS

Máster en Gestión y Dirección Laboral UNIVERSIDADE DA CORUÑA ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA EL CORTE INGLÉS Susana Pico Fernández Francisco Xosé Sequeiro Allegue Juan Suárez Martínez BALANCE

Máster en Gestión y Dirección Laboral UNIVERSIDADE DA CORUÑA ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA EL CORTE INGLÉS Susana Pico Fernández Francisco Xosé Sequeiro Allegue Juan Suárez Martínez BALANCE

Pasivo Corriente: Está constituido por aquellas partidas o valores que se deben cancelar al año siguiente a contar de la fecha del Balance General.

TEMA 10: CAPITAL DE TRABAJO. 1.-DESDE EL PUNTO DE VISTA CONTABLE: El capital de trabajo es el excedente del activo corriente sobre el pasivo corriente. Entendiendo que el activo corriente ha sido suministrado

TEMA 10: CAPITAL DE TRABAJO. 1.-DESDE EL PUNTO DE VISTA CONTABLE: El capital de trabajo es el excedente del activo corriente sobre el pasivo corriente. Entendiendo que el activo corriente ha sido suministrado

Guía del Curso Perito Judicial en Auditorias y Valoraciones Contables y Financieras

Guía del Curso Perito Judicial en Auditorias y Valoraciones Contables y Financieras Modalidad de realización del curso: Titulación: Online Diploma acreditativo con las horas del curso OBJETIVOS Muchas

Guía del Curso Perito Judicial en Auditorias y Valoraciones Contables y Financieras Modalidad de realización del curso: Titulación: Online Diploma acreditativo con las horas del curso OBJETIVOS Muchas

PROCEDIMIENTO DE COMUNICACIÓN INTERNA DE RIESGOS

PROCEDIMIENTO DE COMUNICACIÓN INTERNA DE RIESGOS CAJA RURAL DE TERUEL Principales Informes de Gestión Para minimizar los distintos niveles de Riesgos a los que está sometida la Caja se realizan diversos

PROCEDIMIENTO DE COMUNICACIÓN INTERNA DE RIESGOS CAJA RURAL DE TERUEL Principales Informes de Gestión Para minimizar los distintos niveles de Riesgos a los que está sometida la Caja se realizan diversos

Plataforma de Rendición de Cuentas. Juego de reglas de validación de cuentas (2015)

") Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

CUADERNO DE VENTA Hotel-Restaurante. Presentación oportunidad de inversión

CUADERNO DE VENTA Hotel-Restaurante Presentación oportunidad de inversión INDICE: 1. Introducción 2. Presentación de la empresa: - Historia y evolución - Productos/servicios - Clientes - Proveedores 3.

CUADERNO DE VENTA Hotel-Restaurante Presentación oportunidad de inversión INDICE: 1. Introducción 2. Presentación de la empresa: - Historia y evolución - Productos/servicios - Clientes - Proveedores 3.

Patrimonio de la Empresa

de la Empresa de la Empresa 1 de la Empresa NO NO Liquidez Estructura Económica Estructura Financiera Exigibilidad de la Empresa Liquidez NO Estructura Económica Inmovilizado INMATERIAL Inmovilizado MATERIAL

de la Empresa de la Empresa 1 de la Empresa NO NO Liquidez Estructura Económica Estructura Financiera Exigibilidad de la Empresa Liquidez NO Estructura Económica Inmovilizado INMATERIAL Inmovilizado MATERIAL

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Curso 2009-2010 TEMA 3: ESTRUCTURA Y ANÁLISIS. Curso 2009-2010 ECONÓMICO-FINANCIERO DE LA EMPRESA

TEMA 3: ESTRUCTURA Y ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA Departamento de Economía Tema 3: Estructura Financiera económico-fra y Contabilidad de la empresa INTRODUCCIÓN Estructura fra: composición

TEMA 3: ESTRUCTURA Y ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA Departamento de Economía Tema 3: Estructura Financiera económico-fra y Contabilidad de la empresa INTRODUCCIÓN Estructura fra: composición

TEMA 5. ANALISIS DE RESULTADOS Y RENTABILIDADES

0. Índice 1. Introducción: análisis desde la perspectiva interna y externa 2. Análisis de la variación horizontal del resultado 3. Punto muerto y apalancamiento operativo 4.1. Rentabilidad económica 4.2.

0. Índice 1. Introducción: análisis desde la perspectiva interna y externa 2. Análisis de la variación horizontal del resultado 3. Punto muerto y apalancamiento operativo 4.1. Rentabilidad económica 4.2.

ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

Análisis del flujo de caja

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

Lectura No. 5. Contextualización. Nombre: Análisis financiero DIRECCIÓN ESTRATÉGICA 1

Análisis financiero DIRECCIÓN ESTRATÉGICA 1 Lectura No. 5 Nombre: Análisis financiero Contextualización El término de endeudamiento se refiere de manera general a la cantidad de recursos económicos que

Análisis financiero DIRECCIÓN ESTRATÉGICA 1 Lectura No. 5 Nombre: Análisis financiero Contextualización El término de endeudamiento se refiere de manera general a la cantidad de recursos económicos que

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1

. EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1") LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

2. EL PLAN CONTABLE. Un PLAN DE CONTABILIDAD es el conjunto de cuentas que la empresa utiliza.

2. EL PLAN CONTABLE 2.1 QUE ES EL PLAN CONTABLE Un PLAN DE CONTABILIDAD es el conjunto de cuentas que la empresa utiliza. Para elaborar un PLAN DE CONTABILIDAD se hace una relación de todas las cosas que

2. EL PLAN CONTABLE 2.1 QUE ES EL PLAN CONTABLE Un PLAN DE CONTABILIDAD es el conjunto de cuentas que la empresa utiliza. Para elaborar un PLAN DE CONTABILIDAD se hace una relación de todas las cosas que

1-1 ANÁLISIS FINANCIERO. Sixth Edition UMSA ADM.EMP. 18-may-12 F I N A N Z A S WILFREDO MATIAS P.

1-1 ANÁLISIS FINANCIERO AF Sixth Edition UMSA ADM.EMP. 18-may-12 1-2 1-3 QUÉ NECESITAN CONOCER LOS EJECUTIVOS Es adecuada la inversión al contexto? Se requieren inversiones adicionales? Hay inversiones

1-1 ANÁLISIS FINANCIERO AF Sixth Edition UMSA ADM.EMP. 18-may-12 1-2 1-3 QUÉ NECESITAN CONOCER LOS EJECUTIVOS Es adecuada la inversión al contexto? Se requieren inversiones adicionales? Hay inversiones

Análisis del patrimonio, financiero y económico ( Prof. C. Rubén Durán Arias)

") Problema 1 Teniendo en cuenta el balance que presenta a final de año la empresa BOLLITO S.A. dedicada a la fabricación de pan y dulces: Inmovilizado material 619.000 Fondos propios 334.400 Maquinaria 140.100

Problema 1 Teniendo en cuenta el balance que presenta a final de año la empresa BOLLITO S.A. dedicada a la fabricación de pan y dulces: Inmovilizado material 619.000 Fondos propios 334.400 Maquinaria 140.100

PRESUPUESTOS DE EXPLOTACIÓN Y DE CAPITAL DE LA EMPRESA

S DE EXPLOTACIÓN Y DE CAPITAL DE LA EMPRESA DE EXPLOTACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS A) OPERACIONES CONTINUADAS 298,30 631,01 1. Importe neto de la cifra de negocios. 749,40 1.041,71 2. Variación

S DE EXPLOTACIÓN Y DE CAPITAL DE LA EMPRESA DE EXPLOTACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS A) OPERACIONES CONTINUADAS 298,30 631,01 1. Importe neto de la cifra de negocios. 749,40 1.041,71 2. Variación

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG Desde la redacción del Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG hasta su publicación, el ICAC ha publicado

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG Desde la redacción del Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG hasta su publicación, el ICAC ha publicado

Sistema de información contable. Javier Sevillano Martín Universidad Complutense de Madrid

Sistema de información contable Javier Sevillano Martín Universidad Complutense de Madrid OBJETIVOS DE LA SESIÓN Entender qué es y para qué sirve un sistema de información contable Qué diferencias existen

Sistema de información contable Javier Sevillano Martín Universidad Complutense de Madrid OBJETIVOS DE LA SESIÓN Entender qué es y para qué sirve un sistema de información contable Qué diferencias existen

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016.

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016 En los 6 primeros meses del año el grupo ha formalizado nuevas

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016 En los 6 primeros meses del año el grupo ha formalizado nuevas

TOTAL ACTIVO (A+B) ,40 GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE

,40 GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE") GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE ACTIVO 2015 A) ACTIVO NO CORRIENTE 229.469.896,22 I. Inmovilizado intangible 5.052.451,19 Aplicaciones informáticas 772.151,36 Inversiones sobre

GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE ACTIVO 2015 A) ACTIVO NO CORRIENTE 229.469.896,22 I. Inmovilizado intangible 5.052.451,19 Aplicaciones informáticas 772.151,36 Inversiones sobre

Diploma Ejecutivo en Gestión Económica y Financiera de la PyMe

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Financiera de la PyME Principales Contenidos Análisis de Costos de la PyMe Presupuestos y Contabilidad

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Financiera de la PyME Principales Contenidos Análisis de Costos de la PyMe Presupuestos y Contabilidad

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

Cuándo habrá un excedente de efectivo, y tomar la decisión del mejor mecanismo de inversión a corto plazo.

FLUJO DE EFECTIVO QUÉ ES EL FLUJO DE EFECTIVO? Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo

FLUJO DE EFECTIVO QUÉ ES EL FLUJO DE EFECTIVO? Es un estado financiero proyectado de las entradas y salidas de efectivo en un periodo determinado. Se realiza con el fin de conocer la cantidad de efectivo

SOLVENCIA a) Razones de Apalancamiento

Razones de Apalancamiento") Indicador Financiero Grupo Bimbo S.A.B. de C.V. Año Bachoco S.A.B. de C.V. Año Observaciones SOLVENCIA a) Razones de Apalancamiento Deuda a capital contable Deuda a activos totales b) Razones de Cobertura

Indicador Financiero Grupo Bimbo S.A.B. de C.V. Año Bachoco S.A.B. de C.V. Año Observaciones SOLVENCIA a) Razones de Apalancamiento Deuda a capital contable Deuda a activos totales b) Razones de Cobertura

Concepto de estado de resultados

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

Plan de Empresa (Microcreditos Sociales y Financieros)

") Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

55. El funcionamiento económico de la empresa. Concepto de patrimonio. Elementos. Representación contable del patrimonio. Principales ratios

55. El funcionamiento económico de la empresa. Concepto de patrimonio. Elementos. Representación contable del patrimonio. Principales ratios financieros. Análisis económico-financiero de una pequeña empresa.

55. El funcionamiento económico de la empresa. Concepto de patrimonio. Elementos. Representación contable del patrimonio. Principales ratios financieros. Análisis económico-financiero de una pequeña empresa.

Concepto. Existen 4 grandes grupos

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

MORFOLOGIA DEL EXAMEN

2do SEMESTREº 1 MORFOLOGIA DEL Existe una parte teórica compuesta por 20 cuestiones tipo test a elegir entre cuatro respuestas posibles, sólo una es correcta y puntúan 1, las respuestas incorrectas puntúan

2do SEMESTREº 1 MORFOLOGIA DEL Existe una parte teórica compuesta por 20 cuestiones tipo test a elegir entre cuatro respuestas posibles, sólo una es correcta y puntúan 1, las respuestas incorrectas puntúan

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

Evolución del Financiamiento a las Empresas durante el Trimestre Julio Septiembre de 2014

de noviembre de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Julio Septiembre de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

de noviembre de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Julio Septiembre de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN

Ratios de rentabilidad económica y financiera Ratios Economía de la Empresa ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN ACUERDOS ADOPTADOS SOBRE BALANCE, PYG Y RATIOS: Balance y Cuenta de Pérdidas y Ganancias

Ratios de rentabilidad económica y financiera Ratios Economía de la Empresa ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN ACUERDOS ADOPTADOS SOBRE BALANCE, PYG Y RATIOS: Balance y Cuenta de Pérdidas y Ganancias

ASPECTOS FINANCIEROS Y DE COSTOS

ASPECTOS FINANCIEROS Y DE COSTOS OBJETIVOS DEL MODULO 1.Valorar los costos y los indicadores financieros como fuentes de información gerencial muy importantes. 2.Distinguir los diferentes indicadores financieros.

ASPECTOS FINANCIEROS Y DE COSTOS OBJETIVOS DEL MODULO 1.Valorar los costos y los indicadores financieros como fuentes de información gerencial muy importantes. 2.Distinguir los diferentes indicadores financieros.

PRUEBA RECUPERACIÓN FINAL RESOLUCIÓN DE PROBLEMAS:

PRUEBA RECUPERACIÓN FINAL RESOLUCIÓN DE PROBLEMAS: 1. La empresa TUERCA, S.L., dedicada a la comercialización de material de ferretería, presenta los siguientes elementos patrimoniales (en euros) Reservas

PRUEBA RECUPERACIÓN FINAL RESOLUCIÓN DE PROBLEMAS: 1. La empresa TUERCA, S.L., dedicada a la comercialización de material de ferretería, presenta los siguientes elementos patrimoniales (en euros) Reservas

CPC PASCUAL AYALA ZAVALA

CPC PASCUAL AYALA ZAVALA MODIFICACIONES VIGENTES A PARTIR DEL EJERCICIO 2011 1. NUEVO PLAN CONTABLE GENERAL EMPRESARIAL 2. NUEVOS ESTADOS FINANCIEROS 3. NUEVOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

CPC PASCUAL AYALA ZAVALA MODIFICACIONES VIGENTES A PARTIR DEL EJERCICIO 2011 1. NUEVO PLAN CONTABLE GENERAL EMPRESARIAL 2. NUEVOS ESTADOS FINANCIEROS 3. NUEVOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

Análisis económico y financiero de la empresa

Análisis económico y financiero de la empresa Material no obligatorio: Vilariño (2005): Análisis Económico y financiero de la empresa. Colgado en el campus virtual 1 David Trillo 2006 Tipos de empresa

Análisis económico y financiero de la empresa Material no obligatorio: Vilariño (2005): Análisis Económico y financiero de la empresa. Colgado en el campus virtual 1 David Trillo 2006 Tipos de empresa