Macroeconomía. Sectores: Ahorro-Inversión

|

|

|

- Arturo Castellanos Olivera

- hace 6 años

- Vistas:

Transcripción

1 Macroeconomía Sectores: Ahorro-Inversión Clase: 8 de Junio 2010 Referencia: Mankiw, cap. 25

2 Ver Guía de Monopolio Noticias Económicas del Día

3 Temas clase de hoy: * Las Instituciones Financieras * El Ahorro y la Inversión * Mercado de Fondos Prestables (tasa de interés) * El Rol del Banco Central en la tasa de interés

4 Las Instituciones Financieras El sistema financiero está formado por las instituciones de una economía que ayudan a coordinar los ahorros de unas personas con la inversión de otras. El sistema financiero transfiere recursos desde los ahorradores (personas que gastan menos que ganan) a los prestatarios (personas que gastan más de lo que ganan). - Ahorradores: ofrecen su dinero con la esperanza de recuperarlo con intereses más adelante. - Prestatarios: demandan dinero sabiendo que tendrán que devolverlo con intereses más adelante.

5 (cont.) La transferencia de fondos desde ahorradores a prestatarios puede hacerse : a) De forma directa: en los mercados financieros. b) De forma indirecta: a través de los intermediarios financieros.

6 LAS INSTITUCIONES FINANCIERAS: a) Mercados financieros: a.1 El mercado de bonos. a.2 La bolsa de valores. b) Intermediarios financieros: b.1 Los bancos b.2 Los fondos de inversión.

7 Mercado Financieros a) Los mercados financieros: instituciones financieras a través de las cuales los ahorradores pueden facilitar fondos directamente a los prestatarios. a.1 Mercado de bonos. Las empresas pueden optar por financiarse vendiendo bonos. Un bono (u obligación) es un certificado de deuda que especifica las obligaciones del prestatario para con el propietario del bono (o bonista). Entre estas obligaciones está el pago de unos intereses periódicos hasta la fecha de vencimiento del bono, en que, además, se abonará el principal (cantidad prestada). Características de un bono: - duración del bono: tiempo que transcurre hasta que vence; - riesgo de impago: probabilidad de que el prestatario no pague los intereses o el principal; - tratamiento fiscal: la forma en que la legislación tributaria trata los intereses que el bono genera. El tipo de interés pagado tendrá que ser tanto mayor cuanto mayor sea la duración del bono, cuanto mayor sea el riesgo de impago y cuanto mayor sea el gravamen que recae sobre los intereses que genera.

8 a.2. La bolsa de valores: las empresas pueden optar también por financiarse vendiendo acciones. Las acciones son participaciones en la propiedad de la empresa y, por tanto, dan derecho a recibir parte de los beneficios que en la empresa se generan. Diferencias con el bono: El propietario de acciones de una empresa posee parte de la empresa; no así el propietario de un bono (que será un acreedor de la empresa); Las acciones, normalmente, conllevan mayor riesgo pero también mayor rentabilidad; Los precios de las acciones son determinados por su oferta y su demanda en el mercado.

9 Intermediarios Financieros b) Los intermediarios financieros: instituciones financieras a través de las cuales los ahorradores pueden facilitar fondos indirectamente a los prestatarios. b.1 Los bancos: aceptan depósitos de las personas que quieren ahorrar y los utilizan para conceder préstamos a otras personas. Pagan intereses a los depositantes y cobran intereses a los prestatarios. b.2 Los fondos de inversión: una institución que vende participaciones al público y utiliza los ingresos para comprar una cartera o selección de distintos tipos de acciones y/o bonos. El que participa en el fondo de inversión, acepta tanto el riesgo como el rendimiento que conlleva la cartera. Su principal ventaja: permiten diversificar el riesgo. Nota: además hay otras instituciones financieras como fondos de pensiones, cooperativas de crédito, etc. Todas son distintas pero tienen algo en común: canalizan los recursos desde los ahorradores hacia los prestatarios.

10 EL AHORRO Y LA INVERSIÓN Inversión: compra de nuevo capital (como equipo o edificios), acumulación de existencias o compra de vivienda. Ahorro (privado): parte de la renta disponible que queda a los hogares tras efectuar su consumo y pagar impuestos. Desde el punto de vista macroeconómico, si una persona compra acciones o bonos de una empresa, o bien deposita parte de su dinero en un banco, está ahorrando y no invirtiendo. En el lenguaje informal estos términos a veces se confunden. En el caso de un hogar o una empresa el ahorro puede ser mayor o menor que la inversión, pero a nivel macroeconómico (como veremos a continuación) el total del ahorro en una economía debe ser igual al total de la inversión.

11 El ahorro y la inversión en la contabilidad nacional Recuérdense los componentes del PIB (Y): Y = C + I + G + XN Esta ecuación es una identidad porque cada $ de gasto en Y debe reflejarse en algunos de los componentes del lado derecho de la igualdad. Supongamos inicialmente el caso de una economía cerrada: Y = C + I + G

12 El ahorro y la inversión en la contabilidad nacional Despejamos de la siguiente forma: Y C G = I (Y C G ) es la renta total de la economía que queda después de pagado el consumo y el gasto del Estado. Es lo que se llama ahorro nacional (o, simplemente, ahorro): S S = I Esto es: en la economía en su conjunto, el ahorro debe ser igual a la inversión.

13 Consideremos ahora los Impuestos que recauda el Estado, netos de transferencias (T = impuestos transferencias): S = Y C G S = (Y T C) + (T G) = ahorro privado + ahorro público Ahorro privado: (Y T C) : renta que les queda a los hogares una vez pagados sus impuestos y su consumo. Ahorro público: (T G) : ingresos fiscales que le quedan al Estado una vez pagado su gasto. Si T > G superávit presupuestario Si T < G déficit público

14 Definición: Superávit presupuestario (o público): exceso de ingresos fiscales sobre el gasto público (ahorro público positivo). Déficit presupuestario (o público): cantidad que le falta a los ingresos procedentes de los impuestos para poder cubrir el total del gasto público (ahorro público negativo).

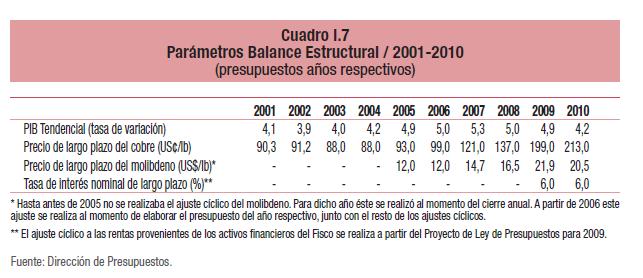

15 Nota para Caso Chile : GLP = TLP Concepto: Balance Estructural: En el caso de Chile se aplica una política de Balance Estructural, para que los ingresos fiscales de largo plazo (T LP ) sean similares a los gastos de largo plazo (G LP ) El concepto de Balance Estructural muestra la situación del fisco en una perspectiva de mediano o largo plazo. Implica estimar los ingresos fiscales que se obtendrían de manera aislada del ciclo económico, y autorizar un gasto público coherente con dichos ingresos.

16

17 Estimaciones Balance (Superávit ) Estructural Años (%) ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,70% ,40% ,00% Fuente: DIPRES. 2009

18 EL MERCADO DE FONDOS PRESTABLES Vamos a elaborar un modelo simple de los mercados financieros, para explicar algunas variables que influyen sobre la tasa de interés. Suponemos que sólo existe un Mercado Financiero, al que llamaremos mercado de fondos prestables : mercado en el que ofrecen fondos los que quieren ahorrar y demandan fondos los que quieren pedir préstamos para invertir. El mercado de fondos prestables, como cualquier otro, se rige por la oferta y la demanda.

19 La oferta de fondos prestables: proviene de aquellos que ahorran. Es igual al total del ahorro nacional (ahorro público + ahorro privado). La demanda de fondos prestables: proviene de los hogares y empresas que desean préstamos para invertir. Tipo de interés (o precio de un préstamo): representa la cantidad que pagan los prestatarios por los préstamos y la cantidad que reciben los prestamistas por su ahorro. Cuando aumenta el tipo de interés aumenta la cantidad que se está dispuesto a prestar. Por tanto, la curva de oferta de fondos prestables tiene pendiente positiva. Cuando disminuye la tasa de interés aumenta la cantidad que se está dispuesto a pedir prestado (aumenta la inversión). Por tanto, la curva de demanda de fondos prestables tiene pendiente negativa.

20 Figura: El mercado de fondos prestables Tipo de interés Oferta (ahorrantes) 5% Demanda (inversionistas) 0 1,2 Fondos prestables (en $)

21 En nuestro modelo: Es relevante el tipo de interés real o el nominal? Dado que la inflación erosiona el valor del dinero con el paso del tiempo, el tipo de interés real (igual al nominal menos la tasa de inflación) es una mejor medida del rendimiento real del dinero que uno ahorra, o del costo real del dinero que recibe prestado. En nuestro modelo, la demanda y la oferta de fondos prestables dependen del tipo de interés real. En el gráfico anterior, el equilibrio de oferta y demanda determina el tipo de interés real.

22 Analizaremos a continuación el efecto sobre la tasa de interés de: 1. Incentivos al ahorro. Ej. reforma de la legislación tributaria que no grave los intereses procedentes del ahorro. 2. Incentivos a la inversión. Ej. una deducción fiscal por inversión. 3. Los déficit y los superávit públicos.

23 Figura. Incentivos al ahorro: un aumento de la oferta de fondos prestables. Tasa de interés Oferta S 1 S lo cual reduce el tipo de interés de equilibrio 5% 4% 1. Los incentivos fiscales al ahorro aumentan la oferta de fondos prestables Demanda Fuente: Mankiw 0 1,2 1, y aumenta la cantidad de fondos prestables de equilibrio. Fondos prestables (en billones de $)

24 Figura. Incentivos a la inversión: un aumento de la demanda de fondos prestables. Tasa de interés 6% 5% Oferta 1. Una deducción fiscal por inversión aumenta la demanda de fondos prestables lo cual eleva el tipo de interés de equilibrio Demanda D 1 D 2 Fuente: Mankiw 0 1,2 1, y aumenta la cantidad de fondos prestables de equilibrio. Fondos prestables (en billones de $)

25 Efecto de Déficit Públicos Un déficit presupuestario público es el exceso de gasto público sobre los ingresos fiscales. El Estado financia este exceso emitiendo bonos, y la acumulación de endeudamiento público se llama Deuda Pública. Un superávit es un exceso de ingresos sobre gastos, que puede utilizarse para reducir parte de la deuda pública acumulada en el pasado.

26 Consideremos que el Estado parte de una situación de equilibrio presupuestario (gastos igual a ingresos) y comienza a experimentar déficit. 1) qué curva se desplaza en el mercado de fondos prestables? La oferta, pues estamos hablando del ahorro público, que es parte del total del ahorro nacional (compuesto por ahorro privado + ahorro público). 2) en qué sentido se desplaza la curva? Hacia la izquierda, pues ha disminuido el ahorro. 3) qué efecto tiene esto sobre el tipo de interés?. el tipo de interés aumenta.

27 Figura. El efecto de un déficit presupuestario público Tasa de interés S 2 Oferta S lo cual eleva el tipo de interés de equilibrio 6% 5% 1. Un déficit presupuestario reduce la oferta de fondos prestables Demanda Fuente: Mankiw 0 0,8 1, y reduce la cantidad de fondos prestables de equilibrio. Fondos prestables (en billones de $)

28 Efecto crowding out o Efecto expulsión Implica también: trade-off entre el gasto público (deficitario) y la inversión privada

29 La subida del tipo de interés desanima a muchos demandantes de fondos prestables (desplazamiento a lo largo de la curva de demanda de fondos prestables). Esto es, disminuye la inversión. A la disminución que experimenta la inversión como consecuencia del aumento de los tipos de interés derivado de un déficit público se le llama efecto-expulsión. Por tanto: cuando el Estado incurre en un déficit presupuestario, el tipo de interés sube y la inversión disminuye.

30 Otros Elementos: Además de los factores nombrados, que influyen sobre la tasa de interés, los Bancos Centrales (en muchos países) y especialmente en el caso de Chile, tienen una política monetaria activa, influyendo sobre la tasa de interés de la economía. Def.: Política Monetaria: Conjunto de instrumentos y medidas aplicados por el Banco Central, para controlar (influenciar) la moneda, la cantidad de dinero, la tasa de interés y el crédito. Política Fiscal: Conjunto de instrumentos y medidas que toma el Estado (Ministerio de Hacienda) para recaudar ingresos e influir sobre la actividad económica, principalmente a través del gasto público, impuestos y el endeudamiento público interno y externo.

31 Efecto Banco Central sobre tasa de interés (Chile) En el caso de Chile también es importante el rol del Banco Central para influenciar la tasa de interés. La tasa de política monetaria (TPM): es la tasa de interés objetivo para las operaciones interbancarias que el Banco Central procura lograr mediante sus instrumentos de política monetaria: operaciones de mercado abierto y facilidades de crédito y depósito que ofrece a los bancos comerciales.

32 Intervención Banco Central Desde 1995, el Banco Central ejecuta su política monetaria mediante la definición de un objetivo para la tasa de interés interbancaria diaria, esto es, la tasa de interés a la cual los bancos se otorgan entre ellos créditos de un día para otro (overnight). Esta tasa se fija en referencia a un valor nominal. Como en cualquier otro mercado, el precio (tasa de interés interbancaria) se determina mediante el equilibrio entre la oferta y la demanda (en este caso, fondos prestables o liquidez). El Banco Central operacionaliza su política monetaria influyendo en la oferta de fondos para que la tasa de interés resultante se iguale a la Tasa de Política Monetaria, que es el objetivo de tasa que el Banco quiere alcanzar.

33 Intervención Banco Central (cont.) Como se observa en el grafico, la oferta de fondos que realiza el Banco Central debe satisfacer la demanda por liquidez de los bancos de manera tal que la tasa de interés interbancaria se ubique al mismo nivel fijado como objetivo para la Tasa de Política Monetaria. Nota: Liquidez es posesión de un agente económico del efectivo necesario en el momento oportuno para hacer el pago de los compromisos contraídos o de los requerimientos que enfrenta.

34 Esquema de Funcionamiento del Mercado Interbancario Tasa de interés Oferta de liquidez de los bancos TPM Oferta de liquidez de los bancos y del Banco Central Demanda de liquidez de los bancos

35 Tasa de interés TPM: Tasa de Política Monetaria del Banco Central TPM

36 Tasa de Interés de los instrumentos del Banco Central TPM PDBC a 90 ds

37 Spread Bancario: Tasa de interés de colocación Tasa de interés de captación Tasa de interés Captacion Colocacion 6 4 7,2 2 3,

38 Tasas de Captación, Colocación y TPM Captacion Colocacion TPM

39 Próxima Clase Política Monetaria (continuación): La Cantidad de Dinero La Tasa de Inflación

IN2201 - Ahorro e inversión

IN2201 - Ahorro e inversión Gonzalo Maturana DII - U. de Chile Otoño 2010 Gonzalo Maturana (DII - U. de Chile) IN2201 - Ahorro e inversión Otoño 2010 1 / 28 1 El sistema financiero Definición Los mercados

IN2201 - Ahorro e inversión Gonzalo Maturana DII - U. de Chile Otoño 2010 Gonzalo Maturana (DII - U. de Chile) IN2201 - Ahorro e inversión Otoño 2010 1 / 28 1 El sistema financiero Definición Los mercados

Tema 12. El ahorro, el sistema financiero

Tema 12 El ahorro, la inversion y el sistema financiero El Sistema Financiero El sistema financiero es el grupo de instituciones de la economía que ayudan a coordinar los ahorros de una persona y la inversión

Tema 12 El ahorro, la inversion y el sistema financiero El Sistema Financiero El sistema financiero es el grupo de instituciones de la economía que ayudan a coordinar los ahorros de una persona y la inversión

Economía Industrial. Tema 9. Ahorro, inversión y sistema financiero. Introducción. Instituciones financieras. Instituciones financieras

Economía Industrial Tema 9. Ahorro, inversión y sistema I.T.I. Universidad Politécnica de Cartagena Curso 2006-07 Introducción El sistema es el grupo de instituciones de la economía que ayudan a coordinar

Economía Industrial Tema 9. Ahorro, inversión y sistema I.T.I. Universidad Politécnica de Cartagena Curso 2006-07 Introducción El sistema es el grupo de instituciones de la economía que ayudan a coordinar

MACROECONOMÍA AEA 505 Facultad de Economía y Administración. Macroeconomía: Mercado de Bienes y la Curva IS

MACROECONOMÍA AEA 505 Facultad de Economía y Administración Macroeconomía: Mercado de Bienes y la Curva IS Estructura del modelo IS-LM La curva IS muestra las combinaciones de tipos de interés y niveles

MACROECONOMÍA AEA 505 Facultad de Economía y Administración Macroeconomía: Mercado de Bienes y la Curva IS Estructura del modelo IS-LM La curva IS muestra las combinaciones de tipos de interés y niveles

Esquema. Las instituciones financieras en las economías modernas. I. El sistema financiero. Las instituciones financieras en las economías modernas

Esquema 6 Oferta y Demanda agregadas: a) El ahorro, la inversión y el sistema financiero El sistema financiero Identidades fundamentales sobre el ahorro y la inversión El mercado de fondos prestables (determina

Esquema 6 Oferta y Demanda agregadas: a) El ahorro, la inversión y el sistema financiero El sistema financiero Identidades fundamentales sobre el ahorro y la inversión El mercado de fondos prestables (determina

TEMA 3: EL MERCADO DE BIENES

TEMA 3: EL MERCADO DE BIENES 3-1 La composición del PIB Slide 3.2 Tabla 3.1 La composición del PIB, UE15, 2008 El consumo representa aproximadamente el 60% de la renta mientras que la inversión y el gasto

TEMA 3: EL MERCADO DE BIENES 3-1 La composición del PIB Slide 3.2 Tabla 3.1 La composición del PIB, UE15, 2008 El consumo representa aproximadamente el 60% de la renta mientras que la inversión y el gasto

INTRODUCCIÓN A LA TEORÍA ECONÓMICA

INTRODUCCIÓN A LA TEORÍA ECONÓMICA Tema 8 LOS MERCADOS DE ACTIVOS FINANCIEROS Carmen Dolores Álvarez Albelo Miguel Becerra Domínguez Rosa María Cáceres Alvarado María del Pilar Osorno del Rosal Olga María

INTRODUCCIÓN A LA TEORÍA ECONÓMICA Tema 8 LOS MERCADOS DE ACTIVOS FINANCIEROS Carmen Dolores Álvarez Albelo Miguel Becerra Domínguez Rosa María Cáceres Alvarado María del Pilar Osorno del Rosal Olga María

Macroeconomía. Daiana Ferraro

Macroeconomía Daiana Ferraro Economía Samuelson - Nordhaus Cáp. 20: Visión panorámica de la Macroeconomía y Cáp. 21: La Medición de la actividad económica Para entender la economía de Uy introducción CINVE

Macroeconomía Daiana Ferraro Economía Samuelson - Nordhaus Cáp. 20: Visión panorámica de la Macroeconomía y Cáp. 21: La Medición de la actividad económica Para entender la economía de Uy introducción CINVE

SEMINARIO SOBRE FLUJO DE FONDOS CEMLA BCV. Venezuela, Caracas 12 al 15 de julio de 2010

SEMINARIO SOBRE FLUJO DE FONDOS CEMLA BCV Venezuela, Caracas 12 al 15 de julio de 2010 1 Cuentas institucionales integradas: facilitan el camino para el desarrollo de los cuadros de flujos de fondos. Cuadros

SEMINARIO SOBRE FLUJO DE FONDOS CEMLA BCV Venezuela, Caracas 12 al 15 de julio de 2010 1 Cuentas institucionales integradas: facilitan el camino para el desarrollo de los cuadros de flujos de fondos. Cuadros

TÓPICOS DE MACROECONOMÍA

TÓPICOS DE MACROECONOMÍA BALANZA DE PAGOS Y TIPO DE CAMBIO Profesor de Macroeconomía y Teoría Económica Generalidades La información proveniente de las relaciones económicas internacionales de un país

TÓPICOS DE MACROECONOMÍA BALANZA DE PAGOS Y TIPO DE CAMBIO Profesor de Macroeconomía y Teoría Económica Generalidades La información proveniente de las relaciones económicas internacionales de un país

CEMLA Seminario sobre Tópicos de la Cuenta Corriente de la Balanza de Pagos Ciudad de Guatemala, Guatemala 8-12 de Julio del 2013

CEMLA Seminario sobre Tópicos de la Cuenta Corriente de la Balanza de Pagos Ciudad de Guatemala, Guatemala 8-12 de Julio del 2013 Estimación de los Servicios de Intermediacion Financiera Medidos Indirectamente

CEMLA Seminario sobre Tópicos de la Cuenta Corriente de la Balanza de Pagos Ciudad de Guatemala, Guatemala 8-12 de Julio del 2013 Estimación de los Servicios de Intermediacion Financiera Medidos Indirectamente

MERCADOS DE VALORES. Ignacio Moreno Gabaldón 1

MERCADOS DE VALORES Ignacio Moreno Gabaldón 1 1. Funciones económicas de los mercados de valores Mercados financieros: lugar donde se intercambian y negocian los activos financieros. Tres funciones de

MERCADOS DE VALORES Ignacio Moreno Gabaldón 1 1. Funciones económicas de los mercados de valores Mercados financieros: lugar donde se intercambian y negocian los activos financieros. Tres funciones de

Indicadores destacados

DIRECCIÓN DE ESTUDIOS FINANCIEROS DE Funcas 50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de enero de 2013 Indica0dor es destacados Último valor disponible Correspondiente a:

DIRECCIÓN DE ESTUDIOS FINANCIEROS DE Funcas 50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de enero de 2013 Indica0dor es destacados Último valor disponible Correspondiente a:

TEMA 8: ANÁLISIS CONJUNTO DE TODOS LOS MERCADOS: EL MODELO OA DA

TEMA 8: ANÁLISIS CONJUNTO DE TODOS LOS MERCADOS: EL MODELO OA DA 8-1 La oferta agregada Slide 8.2 La relación de oferta agregada (OA) muestra cómo afecta la producción al nivel de precios. Se obtiene a

TEMA 8: ANÁLISIS CONJUNTO DE TODOS LOS MERCADOS: EL MODELO OA DA 8-1 La oferta agregada Slide 8.2 La relación de oferta agregada (OA) muestra cómo afecta la producción al nivel de precios. Se obtiene a

Ministerio de Hacienda

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2016 Santo Domingo, Distrito Nacional CONTENIDO 1. INTRODUCCIÓN... 3 2. NECESIDADES DE FINANCIAMIENTO 2016... 4

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2016 Santo Domingo, Distrito Nacional CONTENIDO 1. INTRODUCCIÓN... 3 2. NECESIDADES DE FINANCIAMIENTO 2016... 4

EL SISTEMA FINANCIERO ESPAÑOL

EL SISTEMA FINANCIERO ESPAÑOL 1.1. Introducción Mercado: Permite el intercambio de bienes y servicios. Para todo intercambio se necesita dinero. Qué podemos hacer con el dinero? Consumir bienes y servicios.

EL SISTEMA FINANCIERO ESPAÑOL 1.1. Introducción Mercado: Permite el intercambio de bienes y servicios. Para todo intercambio se necesita dinero. Qué podemos hacer con el dinero? Consumir bienes y servicios.

Ley de Responsabilidad Fiscal. Alberto Arenas de Mesa Director de Presupuestos Enero 2007

Ley de Responsabilidad Fiscal Alberto Arenas de Mesa Director de Presupuestos Enero 2007 Índice 1. La Política Fiscal en Chile 2. La Meta del Balance Estructural (BE) 3. Resultados de la Fiscal de BE 4.

Ley de Responsabilidad Fiscal Alberto Arenas de Mesa Director de Presupuestos Enero 2007 Índice 1. La Política Fiscal en Chile 2. La Meta del Balance Estructural (BE) 3. Resultados de la Fiscal de BE 4.

La política económica puede actuar sobre estos factores para favorecer el crecimiento:

SOLUCIONES DE LOS EJERCICIOS DEL CAPÍTULO 3. 1. Escribir los problemas macroeconómicos más importantes. El crecimiento económico, el ciclo económico y la productividad. La Inflación. El paro. El déficit

SOLUCIONES DE LOS EJERCICIOS DEL CAPÍTULO 3. 1. Escribir los problemas macroeconómicos más importantes. El crecimiento económico, el ciclo económico y la productividad. La Inflación. El paro. El déficit

Clase Auxiliar #9 IN Economía

Profesor: Gonzalo Maturana Auxiliares: Carlos Pulgar Claudio Kuhlmann Sección: 5 Fecha: 22/06/2010 Clase Auxiliar #9 IN2201 - Economía 1. La existencia de la inflación es una fuente de distorsión para

Profesor: Gonzalo Maturana Auxiliares: Carlos Pulgar Claudio Kuhlmann Sección: 5 Fecha: 22/06/2010 Clase Auxiliar #9 IN2201 - Economía 1. La existencia de la inflación es una fuente de distorsión para

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

Contenido. Prólogo 9 Agradecimientos 31. Primera parte. Prolegómenos

Contenido Prólogo 9 Agradecimientos 31 Primera parte. Prolegómenos 1 Introducción a la macroeconomía 37 1.1 Qué es la macroeconomía? 38 1.2 Cómo analiza la macroeconomía las cuestiones fundamentales 42

Contenido Prólogo 9 Agradecimientos 31 Primera parte. Prolegómenos 1 Introducción a la macroeconomía 37 1.1 Qué es la macroeconomía? 38 1.2 Cómo analiza la macroeconomía las cuestiones fundamentales 42

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

FLUJO DE FONDOS. (Primera parte) MÉXICO 05 al 09 de noviembre de 2012

MÉXICO 05 al 09 de noviembre de 2012") ESTADÍSTICAS FINANCIERAS Y FLUJO DE FONDOS Dinero, crédito y deuda (Primera parte) MÉXICO CO 05 al 09 de noviembre de 2012 I. PROPIEDADES DE LOS INSTRUMENTOS FINANCIEROS 1. Rentabilidad (tasa de interés

ESTADÍSTICAS FINANCIERAS Y FLUJO DE FONDOS Dinero, crédito y deuda (Primera parte) MÉXICO CO 05 al 09 de noviembre de 2012 I. PROPIEDADES DE LOS INSTRUMENTOS FINANCIEROS 1. Rentabilidad (tasa de interés

BPA182. Bonos de Protección al Ahorro con pago semestral de interés y protección contra la inflación

BPA82 Bonos de Protección al Ahorro con pago semestral de interés y protección contra la inflación DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO SEMESTRAL DE INTERÉS Y PROTECCIÓN CONTRA

BPA82 Bonos de Protección al Ahorro con pago semestral de interés y protección contra la inflación DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO SEMESTRAL DE INTERÉS Y PROTECCIÓN CONTRA

Para qué sirve el modelo de oferta y demanda agregada?

Para qué sirve el modelo de oferta y demanda agregada? o Aplica al conjunto de la economía la lógica del análisis de los mercados individuales que facilita la explicación de la realidad económica. o Permite

Para qué sirve el modelo de oferta y demanda agregada? o Aplica al conjunto de la economía la lógica del análisis de los mercados individuales que facilita la explicación de la realidad económica. o Permite

ANALISIS RAZONES FINANCIERAS AL 31 DE DICIEMBRE DE 2013

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS.

Módulo: PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS. CAPACIDADES TERMINALES: CRITERIOS DE EVALUACIÓN: 7.1. Analizar la organización del sector financiero y de seguros, sus relaciones internas y su función

Módulo: PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS. CAPACIDADES TERMINALES: CRITERIOS DE EVALUACIÓN: 7.1. Analizar la organización del sector financiero y de seguros, sus relaciones internas y su función

Deuda externa de Chile: Evolución 2012

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Tema 7: C. La Balanza de Pagos. Bibliografía: Muñoz Cidad, C. (2002), Capítulo 13. Alonso, J.A. (2000), pp

, Capítulo 13. Alonso, J.A. (2000), pp") Tema 7: C La Balanza de Pagos Bibliografía: Muñoz Cidad, C. (2002), Capítulo 13. Alonso, J.A. (2000), pp. 197-200 ÍNDICE balanza de pagos 3. La balanza corriente 4. La cuenta financiera balanza de pagos

Tema 7: C La Balanza de Pagos Bibliografía: Muñoz Cidad, C. (2002), Capítulo 13. Alonso, J.A. (2000), pp. 197-200 ÍNDICE balanza de pagos 3. La balanza corriente 4. La cuenta financiera balanza de pagos

Producto Interno Bruto

1 Macroeconomía Producto Interno Bruto 2 Producto Interno Bruto Producto Interno Bruto (PIB) 2 Producto Interno Bruto Producto Interno Bruto (PIB) Es el valor de la producción de bienes 2 Producto Interno

1 Macroeconomía Producto Interno Bruto 2 Producto Interno Bruto Producto Interno Bruto (PIB) 2 Producto Interno Bruto Producto Interno Bruto (PIB) Es el valor de la producción de bienes 2 Producto Interno

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

3. CAPITAL E INTERESES Formación y acumulación del capital. El capital es

3. CAPITAL E INTERESES. 3.1. Formación y acumulación del capital. El capital es ( ) una categoría básica del capitalismo. 1 Si esto es el capital, el proceso de acumulación del capital constituye el motor

3. CAPITAL E INTERESES. 3.1. Formación y acumulación del capital. El capital es ( ) una categoría básica del capitalismo. 1 Si esto es el capital, el proceso de acumulación del capital constituye el motor

Ahorro y Deuda. Consejero del Banco Central de Chile Pablo García Silva Junio 2016

Ahorro y Deuda Consejero del Banco Central de Chile Pablo García Silva Junio 2016 El ahorro y el endeudamiento son dos caras de la misma moneda El ahorro y el endeudamiento son dos caras de la misma moneda

Ahorro y Deuda Consejero del Banco Central de Chile Pablo García Silva Junio 2016 El ahorro y el endeudamiento son dos caras de la misma moneda El ahorro y el endeudamiento son dos caras de la misma moneda

CONTENIDO PREFACIO... MERCADO Y PROBLEMAS FUNDAMENTA- LES... 1

CONTENIDO PREFACIO... CAPÍTULO 1. LA ECONOMÍA: CONCEPTOS Y PROBLEMAS FUNDAMENTA- LES... 1 1.1. PLANTEAMIENTO DEL CAPÍTULO... 1 1.2. OBJETIVOS DOCENTES... 1 1.3. EXPLICACIÓN DEL CONTENIDO... 1 1.3.1. Introducción...

CONTENIDO PREFACIO... CAPÍTULO 1. LA ECONOMÍA: CONCEPTOS Y PROBLEMAS FUNDAMENTA- LES... 1 1.1. PLANTEAMIENTO DEL CAPÍTULO... 1 1.2. OBJETIVOS DOCENTES... 1 1.3. EXPLICACIÓN DEL CONTENIDO... 1 1.3.1. Introducción...

LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ABRIL DE 2016

Ciudad de México, 30 de mayo de 2016. LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ABRIL DE 2016 Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de las

Ciudad de México, 30 de mayo de 2016. LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A ABRIL DE 2016 Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de las

En el mercado de un bien la demanda viene expresada por la función Q = 20 P y la oferta por P = 1/3 Q 4/3.

CURSO 08-09. 1º ING INDUSTRIAL. FINAL. NUMERO: Nombre y apellidos:... (contestar utilizando el espacio en blanco en las hojas correspondientes a este ejercicio y el dorso de las mismas; NO SE CORREGIRÁ

CURSO 08-09. 1º ING INDUSTRIAL. FINAL. NUMERO: Nombre y apellidos:... (contestar utilizando el espacio en blanco en las hojas correspondientes a este ejercicio y el dorso de las mismas; NO SE CORREGIRÁ

EL EQUILIBRIO EN EL MERCADO DE PRODUCTOS Y DE DINERO

EL EQUILIBRIO EN EL MERCADO DE PRODUCTOS Y DE DINERO TEMA 6 Macroeconomía Laura Varela Candamio 6.1. Introducción al equilibrio simultáneo mercado bienes dinero Curva IS: Combinaciones Y, r Equilibrio

EL EQUILIBRIO EN EL MERCADO DE PRODUCTOS Y DE DINERO TEMA 6 Macroeconomía Laura Varela Candamio 6.1. Introducción al equilibrio simultáneo mercado bienes dinero Curva IS: Combinaciones Y, r Equilibrio

RENTA FIJA, OPORTUNIDADES EN EL MERCADO LOCAL. Ladislao Larraín Gerente General LarrainVial Asset Management

RENTA FIJA, OPORTUNIDADES EN EL MERCADO LOCAL Ladislao Larraín Gerente General LarrainVial Asset Management Equipo Renta Fija José Manuel Silva Director de Inversiones, Socio Patricio Muñoz- Gerente Curvas

RENTA FIJA, OPORTUNIDADES EN EL MERCADO LOCAL Ladislao Larraín Gerente General LarrainVial Asset Management Equipo Renta Fija José Manuel Silva Director de Inversiones, Socio Patricio Muñoz- Gerente Curvas

Análisis Económico de Decisiones Conceptos Claves Indicadores

Análisis Económico de Decisiones Conceptos Claves Indicadores Diego Fernando Manotas Duque Escuela de Ingeniería Industrial Universidad del Valle, Cali, Colombia e-mail: diego.manotas@correounivalle.edu.co

Análisis Económico de Decisiones Conceptos Claves Indicadores Diego Fernando Manotas Duque Escuela de Ingeniería Industrial Universidad del Valle, Cali, Colombia e-mail: diego.manotas@correounivalle.edu.co

Bibliografía para este tema. El sistema financiero. Tema 5. Los mercados financieros Macroeconomía I Ainhoa Herrarte Sánchez Curso

Bibliografía para este tema Tema 5. Los mercados financieros Macroeconomía I Ainhoa Herrarte Sánchez Curso 2008-2009 Mochón, F. Economía, Teoría y Política, Cap. 15 pp. (317-331) y 16 (pp. 339-350) Blanchard,

Bibliografía para este tema Tema 5. Los mercados financieros Macroeconomía I Ainhoa Herrarte Sánchez Curso 2008-2009 Mochón, F. Economía, Teoría y Política, Cap. 15 pp. (317-331) y 16 (pp. 339-350) Blanchard,

Boletín Semanal sobre el Estado de Cuenta del Banco de México

Comunicado de Prensa 8 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Comunicado de Prensa 8 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

capítulo 2 conceptos básicos

Capítulo 2 CONCEPTOS BÁSICOS 1. Indique cuáles de las siguientes variables macroeconómicas son de stock y cuáles de flujo: a) Los espárragos exportados a EE.UU. el año pasado. b) La importación de autos

Capítulo 2 CONCEPTOS BÁSICOS 1. Indique cuáles de las siguientes variables macroeconómicas son de stock y cuáles de flujo: a) Los espárragos exportados a EE.UU. el año pasado. b) La importación de autos

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE. Párrafo Número. Definiciones 01-07

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

Tema 4: Dinero, Bancos Comerciales y el Banco Central. Rodrigo González Ciencias Agrarias-UNCuyo, 2016

Tema 4: Dinero, Bancos Comerciales y el Banco Central Rodrigo González Ciencias Agrarias-UNCuyo, 2016 Intermediación Financiera Los bancos obtienen beneficios por los servicios que prestan: diferencias

Tema 4: Dinero, Bancos Comerciales y el Banco Central Rodrigo González Ciencias Agrarias-UNCuyo, 2016 Intermediación Financiera Los bancos obtienen beneficios por los servicios que prestan: diferencias

ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

Módulo Matemáticas Financieras

Diplomado Gerencia Financiera Básica Módulo Matemáticas Financieras Víctor Alberto Peña. vpena@javerianacali.edu.co Director del Punto de Bolsa Departamento de Contabilidad y Finanzas Barranquilla, Mayo

Diplomado Gerencia Financiera Básica Módulo Matemáticas Financieras Víctor Alberto Peña. vpena@javerianacali.edu.co Director del Punto de Bolsa Departamento de Contabilidad y Finanzas Barranquilla, Mayo

12. Análisis de rentabilidad

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

Ayudantía N 6 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

ARTURO HUERTA GONZÁLEZ POR QUÉ NO CRECE LA ECONOMÍA MEXICANA Y CÓMO PUEDE CRECER EDITORIAL DIANA MÉXICO

ARTURO HUERTA GONZÁLEZ POR QUÉ NO CRECE LA ECONOMÍA MEXICANA Y CÓMO PUEDE CRECER EDITORIAL DIANA MÉXICO Introducción XI CAPÍTULO 1. La política de estabilidad nominal cambiaría 1 La importancia del tipo

ARTURO HUERTA GONZÁLEZ POR QUÉ NO CRECE LA ECONOMÍA MEXICANA Y CÓMO PUEDE CRECER EDITORIAL DIANA MÉXICO Introducción XI CAPÍTULO 1. La política de estabilidad nominal cambiaría 1 La importancia del tipo

TEST TEMA 7. c) Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.

Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.") 1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

Boletín Semanal sobre el Estado de Cuenta del Banco de México

10 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 6 de mayo. En la semana

10 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 6 de mayo. En la semana

Boletín Semanal sobre el Estado de Cuenta del Banco de México

15 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 11 de noviembre.

15 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 11 de noviembre.

Balanza de Pagos. Parte I

Balanza de Pagos Parte I La Balanza de Pagos La Balanza de Pagos (BOP) es el registro de las transacciones de los residentes de un país con el resto del mundo 2 La Balanza de Pagos Contiene dos grandes

Balanza de Pagos Parte I La Balanza de Pagos La Balanza de Pagos (BOP) es el registro de las transacciones de los residentes de un país con el resto del mundo 2 La Balanza de Pagos Contiene dos grandes

BPAT. Bonos de Protección al Ahorro con pago trimestral de interés

BPAT Bonos de Protección al Ahorro con pago trimestral de interés 2 DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO TRIMESTRAL DE INTERÉS QUE EMITE EL INSTITUTO PARA LA PROTECCIÓN AL

BPAT Bonos de Protección al Ahorro con pago trimestral de interés 2 DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO TRIMESTRAL DE INTERÉS QUE EMITE EL INSTITUTO PARA LA PROTECCIÓN AL

Boletín Semanal sobre el Estado de Cuenta del Banco de México

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F.

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

Boletín Semanal sobre el Estado de Cuenta del Banco de México

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

Oficina de Atención al Inversor. Cuestiones generales

Oficina de Atención al Inversor Cuestiones generales Las preguntas que debe hacerse todo accionista de una compañía cotizada 01 Qué significa ser accionista? Invertir en acciones supone convertirse en

Oficina de Atención al Inversor Cuestiones generales Las preguntas que debe hacerse todo accionista de una compañía cotizada 01 Qué significa ser accionista? Invertir en acciones supone convertirse en

Capítulo 11. Política monetaria y fiscal

Capítulo 11 Política monetaria y fiscal 2 Introducción La política monetaria y la política fiscal son 2 instrumentos de la política macroeconómica a los que pueden recurrir los gobiernos para intentar

Capítulo 11 Política monetaria y fiscal 2 Introducción La política monetaria y la política fiscal son 2 instrumentos de la política macroeconómica a los que pueden recurrir los gobiernos para intentar

INDICE Capitulo 1. Macroeconomía y Contabilidad Nacional Capitulo 2. Consumo e Inversión Capitulo 3. Sector Público y Sector Exterior

INDICE Presentación XI Capitulo 1. Macroeconomía y Contabilidad Nacional 1 Introducción 2 1.1. El Enfoque macroeconómico 2 La macroeconomía 2 Los ciclos económicos 4 Variables y políticas 6 1.2. La Contabilidad

INDICE Presentación XI Capitulo 1. Macroeconomía y Contabilidad Nacional 1 Introducción 2 1.1. El Enfoque macroeconómico 2 La macroeconomía 2 Los ciclos económicos 4 Variables y políticas 6 1.2. La Contabilidad

Factores que afectan al Tipo de Cambio. Dirección de Inversiones BBVA Banca Privada

Factores que afectan al Tipo de Cambio Dirección de Inversiones BBVA Banca Privada Índice 1 Factores determinantes en el tipo de cambio: inflación 2 Factores determinantes en el tipo de cambio: Balanza

Factores que afectan al Tipo de Cambio Dirección de Inversiones BBVA Banca Privada Índice 1 Factores determinantes en el tipo de cambio: inflación 2 Factores determinantes en el tipo de cambio: Balanza

Posgrado de Especialización en Administración de Organizaciones Financieras. Unidad 4 ESTRUCTURA TEMPORAL DE LOS TIPOS DE INTERES (ETTI)

") Unidad 4 ESTRUCTURA TEMPORAL DE LOS TIPOS DE INTERES (ETTI) ETTI La estructura temporal de los tipos de interés es el conjunto de tasas de interés vigentes en el mercado financiero, según el plazo de vencimiento

Unidad 4 ESTRUCTURA TEMPORAL DE LOS TIPOS DE INTERES (ETTI) ETTI La estructura temporal de los tipos de interés es el conjunto de tasas de interés vigentes en el mercado financiero, según el plazo de vencimiento

CATÁLOGO DE CUENTAS ACTIVO DISPONIBILIDADES

CATÁLOGO DE CUENTAS 1.000 ACTIVO 1.010 DISPONIBILIDADES 1.010.010 EFECTIVO 1.010.010.010 Dinero en Cajas y Bóvedas 1.010.010.020 Metales Preciosos 1.010.010.030 Efectivo en tránsito 1.010.020 DEPÓSITOS

CATÁLOGO DE CUENTAS 1.000 ACTIVO 1.010 DISPONIBILIDADES 1.010.010 EFECTIVO 1.010.010.010 Dinero en Cajas y Bóvedas 1.010.010.020 Metales Preciosos 1.010.010.030 Efectivo en tránsito 1.010.020 DEPÓSITOS

VINCULACIÓN DE LAS POLITICAS MACROFISCALES Y LA GESTIÓN DE TESORERÍA

VINCULACIÓN DE LAS POLITICAS MACROFISCALES Y LA GESTIÓN DE TESORERÍA El marco macro fiscal de la Tesorería EN EL SALVADOR Presentado por : Lic. Juan Neftalí Murillo Ruiz Director General de Tesorería 1

VINCULACIÓN DE LAS POLITICAS MACROFISCALES Y LA GESTIÓN DE TESORERÍA El marco macro fiscal de la Tesorería EN EL SALVADOR Presentado por : Lic. Juan Neftalí Murillo Ruiz Director General de Tesorería 1

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

Contribución del Banco de México al crecimiento. Manuel Sánchez, Miembro de la Junta de Gobierno

Manuel Sánchez, Miembro de la Junta de Gobierno Colegio Nacional de Economistas, México, D.F., 7 septiembre 2011 Contenido 1 Finalidades del Banco de México 2 Estabilidad de precios 3 Desarrollo del sistema

Manuel Sánchez, Miembro de la Junta de Gobierno Colegio Nacional de Economistas, México, D.F., 7 septiembre 2011 Contenido 1 Finalidades del Banco de México 2 Estabilidad de precios 3 Desarrollo del sistema

Instrumentos Financieros y Diversificación de Cartera. 15 de octubre 2015

Instrumentos Financieros y Diversificación de Cartera. 15 de octubre 2015 Las opiniones y puntos de vista vertidos en esta presentación son a título personal y no representan necesariamente la posición

Instrumentos Financieros y Diversificación de Cartera. 15 de octubre 2015 Las opiniones y puntos de vista vertidos en esta presentación son a título personal y no representan necesariamente la posición

Unidad I Introducción a las Finanzas Corporativas

Unidad I Introducción a las Finanzas Corporativas Logro Al finalizar la unidad el estudiante explica las áreas de actuación de las finanzas corporativas, los objetivos de la gestión financiera a través

Unidad I Introducción a las Finanzas Corporativas Logro Al finalizar la unidad el estudiante explica las áreas de actuación de las finanzas corporativas, los objetivos de la gestión financiera a través

Tema 7: EL MERCADO DE FACTORES

Tema 7: E MERCADO DE FACTORES Introducción. 1. El mercado de trabajo en competencia perfecta 1. a demanda de trabajo 2. a oferta de trabajo 3. El equilibrio 4. s mínimos Conceptos básicos BIBIOGRAFÍA:

Tema 7: E MERCADO DE FACTORES Introducción. 1. El mercado de trabajo en competencia perfecta 1. a demanda de trabajo 2. a oferta de trabajo 3. El equilibrio 4. s mínimos Conceptos básicos BIBIOGRAFÍA:

Universidad Rey Juan Carlos Estrategia de la Política Monetaria Única. Profesor: Dr. Alberto Romero Ania

Universidad Rey Juan Carlos Estrategia de la Política Monetaria Única Profesor: Dr. Alberto Romero Ania Croacia se convierte el 1 de julio de 2013 en el miembro número 28 de la Unión Europea de pleno

Universidad Rey Juan Carlos Estrategia de la Política Monetaria Única Profesor: Dr. Alberto Romero Ania Croacia se convierte el 1 de julio de 2013 en el miembro número 28 de la Unión Europea de pleno

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

El Coste de la Financiación Empresarial

C n = C 0 * ( 1 + i ) n 0 n C 0 = C n / ( 1 + i ) n 0 n El Coste de la Financiación Empresarial 2.1. El Coste de las Fuentes de Financiación a Corto Plazo: Fuentes Espontáneas y Fuentes Negociadas. El

C n = C 0 * ( 1 + i ) n 0 n C 0 = C n / ( 1 + i ) n 0 n El Coste de la Financiación Empresarial 2.1. El Coste de las Fuentes de Financiación a Corto Plazo: Fuentes Espontáneas y Fuentes Negociadas. El

MINISTERIO DE HACIENDA TESORERIA NACIONAL

MINISTERIO DE HACIENDA TESORERIA NACIONAL PARTICIPACION DEL GOBIERNO EN EL MERCADO FINANCIERO: I Semestre 2008 José Adrián Vargas B. 16 de enero 2008 Objetivos Ofrecer una visión general de la estratega

MINISTERIO DE HACIENDA TESORERIA NACIONAL PARTICIPACION DEL GOBIERNO EN EL MERCADO FINANCIERO: I Semestre 2008 José Adrián Vargas B. 16 de enero 2008 Objetivos Ofrecer una visión general de la estratega

Crisis financiera internacional y su efecto en el Sistema Financiero Nacional. Superintendencia de Bancos y Seguros del Ecuador

Crisis financiera internacional y su efecto en el Sistema Financiero Nacional Superintendencia de Bancos y Seguros del Ecuador Crisis financiera internacional y su efecto en el Sistema Financiero Nacional

Crisis financiera internacional y su efecto en el Sistema Financiero Nacional Superintendencia de Bancos y Seguros del Ecuador Crisis financiera internacional y su efecto en el Sistema Financiero Nacional

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: MADRID

EXAMEN MACROECONOMIA ICADE E3 JULIO 2008 PRIMERA PREGUNTA (4 PUNTOS) Las autoridades económicas de un país con economía cerrada y con trabajadores sin ilusión monetaria, desean incrementar el producto

EXAMEN MACROECONOMIA ICADE E3 JULIO 2008 PRIMERA PREGUNTA (4 PUNTOS) Las autoridades económicas de un país con economía cerrada y con trabajadores sin ilusión monetaria, desean incrementar el producto

MINISTERIO DE HACIENDA SEGUNDA REFORMA DEL IRPF

SEGUNDA REFORMA L IRPF Segunda Reforma del IRPF-2002 Nueva Reforma Estructural que baja el IRPF a todos los contribuyentes, posible gracias al Equilibrio Presupuestario. 8Reducción media del 11,1%. 8Ahorro

SEGUNDA REFORMA L IRPF Segunda Reforma del IRPF-2002 Nueva Reforma Estructural que baja el IRPF a todos los contribuyentes, posible gracias al Equilibrio Presupuestario. 8Reducción media del 11,1%. 8Ahorro

Indexados a Títulos Valores

Página 1 INTRODUCCION Los activos financieros indexados a títulos valores constituyen préstamos de títulos valores para la sociedad. Los pasivos financieros indexados a títulos valores internacionalmente

Página 1 INTRODUCCION Los activos financieros indexados a títulos valores constituyen préstamos de títulos valores para la sociedad. Los pasivos financieros indexados a títulos valores internacionalmente

Conteste a cuatro de las siguientes cinco cuestiones. Explique el concepto y ponga un ejemplo. Cada una de las cuestiones vale un punto.

EJERCICIO A Conteste a cuatro de las siguientes cinco cuestiones. Explique el concepto y ponga un ejemplo. Cada una de las cuestiones vale un punto. A.1. Explique el concepto de rendimientos decrecientes.

EJERCICIO A Conteste a cuatro de las siguientes cinco cuestiones. Explique el concepto y ponga un ejemplo. Cada una de las cuestiones vale un punto. A.1. Explique el concepto de rendimientos decrecientes.

Tema 2: La Balanza de Pagos. Prof. Juan Gabriel Alpízar Méndez

Tema 2: La Balanza de Pagos Prof. Juan Gabriel Alpízar Méndez La balanza de pagos de un país es el resumen de todas sus transacciones económicas con el resto del mundo, a lo largo de cierto periodo. Registra

Tema 2: La Balanza de Pagos Prof. Juan Gabriel Alpízar Méndez La balanza de pagos de un país es el resumen de todas sus transacciones económicas con el resto del mundo, a lo largo de cierto periodo. Registra

Operaciones Bancarias y Financieras Unidad 3. Operaciones de Crédito Activas (Financiamiento)

") Operaciones Bancarias y Financieras Unidad 3. Operaciones de Crédito Activas (Financiamiento) Dr. José Luis Esparza A. OPERACIONES BANCARIAS El negocio de los bancos no se limita exclusivamente a la función

Operaciones Bancarias y Financieras Unidad 3. Operaciones de Crédito Activas (Financiamiento) Dr. José Luis Esparza A. OPERACIONES BANCARIAS El negocio de los bancos no se limita exclusivamente a la función

Microeconomía. Sesión No. 3 Oferta, demanda y el papel del Estado

Microeconomía Sesión No. 3 Oferta, demanda y el papel del Estado Contextualización Introducción Como estudiamos en la sesión anterior, el mercado es el lugar donde compradores y vendedores intercambian

Microeconomía Sesión No. 3 Oferta, demanda y el papel del Estado Contextualización Introducción Como estudiamos en la sesión anterior, el mercado es el lugar donde compradores y vendedores intercambian

LA POLÍTICA MONETARIA

LA POLÍTICA MONETARIA Objetivos: Comprender la naturaleza de los distintos regímenes cambiarios. Estudiar cómo interactúan el tipo de cambio, los precios y la oferta monetaria en una economía pequeña y

LA POLÍTICA MONETARIA Objetivos: Comprender la naturaleza de los distintos regímenes cambiarios. Estudiar cómo interactúan el tipo de cambio, los precios y la oferta monetaria en una economía pequeña y

LA CONTABILIDAD. La Contabilidad es el proceso de mantenimiento, auditoría y procesamiento de la información financiera con fines mercantiles.

LA CONTABILIDAD Proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que las personas interesadas puedan evaluar la situación

LA CONTABILIDAD Proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que las personas interesadas puedan evaluar la situación

2. Economia: Estudio del modo en que la sociedad gestiona sus recursos escasos.

CONCEPTOS, PRINCIPIOS DE ECONOMIA 1. Escasez: Carácter limitado de los recursos de la sociedad 2. Economia: Estudio del modo en que la sociedad gestiona sus recursos escasos. 3. Eficiencia: Propiedad según

CONCEPTOS, PRINCIPIOS DE ECONOMIA 1. Escasez: Carácter limitado de los recursos de la sociedad 2. Economia: Estudio del modo en que la sociedad gestiona sus recursos escasos. 3. Eficiencia: Propiedad según

TEMA VI. Dinero y precios, la Política Monetaria. Dto. Apoyatura académica I.S.E.S Banco datos biblioteca. 6.1 El dinero: funciones, orígenes y tipos.

Dto. Apoyatura académica I.S.E.S Banco datos biblioteca TEMA VI Dinero y precios, la Política Monetaria. 6.1 El dinero: funciones, orígenes y tipos. El dinero surge a partir de dos hechos. La dificultad

Dto. Apoyatura académica I.S.E.S Banco datos biblioteca TEMA VI Dinero y precios, la Política Monetaria. 6.1 El dinero: funciones, orígenes y tipos. El dinero surge a partir de dos hechos. La dificultad

DE FINANZAS 1. COMPRA DE CARTERA ES CONVENIENTE? Contenido: Cooperativa de Empleados de Dow Colombia APUNTES. No.

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

Reporte de Operaciones de Crédito Público Departamento de Registro de Deuda Pública

Dirección de Crédito Público Reporte de Operaciones de Crédito Público Departamento de Registro de Deuda Pública Mayo de 2016 Ministerio de Finanzas Públicas Saludo y presentación La Dirección de Crédito

Dirección de Crédito Público Reporte de Operaciones de Crédito Público Departamento de Registro de Deuda Pública Mayo de 2016 Ministerio de Finanzas Públicas Saludo y presentación La Dirección de Crédito

Comercio Internacional. Regímenes de Comercio.

Comercio Internacional. Regímenes de Comercio. Comercio Internacional. Regímenes de Comercio. 1. Alternativas de Integración Luego de la II Guerra la Mundial nace la Organización Mundial del Comercio la

Comercio Internacional. Regímenes de Comercio. Comercio Internacional. Regímenes de Comercio. 1. Alternativas de Integración Luego de la II Guerra la Mundial nace la Organización Mundial del Comercio la

Bono UMS* Si desea profundizar en el tema favor de comunicarse a las extensiones 4909 y 4902.

H. Cámara de Diputados H notacefp/040/2006 17 de marzo de 2006 Centro de Estudios de las Finanzas Públicas Nota Informativa México emitió 3 mil millones de dólares en bono global con vencimiento en el

H. Cámara de Diputados H notacefp/040/2006 17 de marzo de 2006 Centro de Estudios de las Finanzas Públicas Nota Informativa México emitió 3 mil millones de dólares en bono global con vencimiento en el

Boletín Semanal sobre el Estado de Cuenta del Banco de México

23 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 19 de febrero. En

23 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 19 de febrero. En

Análisis de duración y convexidad de una cartera de bonos soberanos de Venezuela con vencimiento en el periodo

Análisis de duración y convexidad de una cartera de bonos soberanos de Venezuela con vencimiento en el periodo 2018-2038 Elaborado por: Cristina Vázquez Tutor: Javier Ríos Octubre 2016 Planteamiento del

Análisis de duración y convexidad de una cartera de bonos soberanos de Venezuela con vencimiento en el periodo 2018-2038 Elaborado por: Cristina Vázquez Tutor: Javier Ríos Octubre 2016 Planteamiento del

PANAMÁ: CRECIMIENTO ECONÓMICO Y SUS PERSPECTIVAS

PANAMÁ: CRECIMIENTO ECONÓMICO Y SUS PERSPECTIVAS Héctor E. Alexander H. Ministro de Economía y Finanzas Diciembre 2007 Agenda Visión Estratégica de Desarrollo 2004-2009 Panorama Económico Evolución de

PANAMÁ: CRECIMIENTO ECONÓMICO Y SUS PERSPECTIVAS Héctor E. Alexander H. Ministro de Economía y Finanzas Diciembre 2007 Agenda Visión Estratégica de Desarrollo 2004-2009 Panorama Económico Evolución de

GUÍA DE ESTUDIO DE LA UNIDAD II: TEMA 1: LOS INGRESOS PÚBLICOS.

República Bolivariana de Venezuela. Ministerio de Educación Superior. Universidad de Falcón. Punto Fijo, Estado Falcón FINANZAS PÚBLICAS SECCION: G8CA01 PROF.FRANKLIN YAGUA. GUÍA DE ESTUDIO DE LA UNIDAD

República Bolivariana de Venezuela. Ministerio de Educación Superior. Universidad de Falcón. Punto Fijo, Estado Falcón FINANZAS PÚBLICAS SECCION: G8CA01 PROF.FRANKLIN YAGUA. GUÍA DE ESTUDIO DE LA UNIDAD

INFORME FISCAL Y FINANCIERO ENTIDAD ADMINISTRADORA DE PENSIONES DE ANTIOQUIA

INFORME FISCAL Y FINANCIERO ENTIDAD ADMINISTRADORA DE PENSIONES DE ANTIOQUIA 2012 INFORME FISCAL Y FINANCIERO ENTIDAD ADMINISTRADORA DE PENSIONES DE ANTIOQUIA VIGENCIA FISCAL 2012 Contraloría General de

INFORME FISCAL Y FINANCIERO ENTIDAD ADMINISTRADORA DE PENSIONES DE ANTIOQUIA 2012 INFORME FISCAL Y FINANCIERO ENTIDAD ADMINISTRADORA DE PENSIONES DE ANTIOQUIA VIGENCIA FISCAL 2012 Contraloría General de

MAXIMIZANDO SUS AHORROS AL INVERTIR A TRAVÉS DE LA BOLSA DE VALORES

MAXIMIZANDO SUS AHORROS AL INVERTIR A TRAVÉS DE LA BOLSA DE VALORES Principios Básicos sobre Inversiones No poner todos los huevos en una canasta A mayor rendimiento, mayor riesgo A mayor plazo, mayor

MAXIMIZANDO SUS AHORROS AL INVERTIR A TRAVÉS DE LA BOLSA DE VALORES Principios Básicos sobre Inversiones No poner todos los huevos en una canasta A mayor rendimiento, mayor riesgo A mayor plazo, mayor

TEMA 4. Los mercados de bienes y financieros: el modelo IS-LM

TEMA 4 Los mercados de bienes y financieros: el modelo IS-LM Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 de 35 1 El mercado de bienes y la relación IS Hay equilibrio

TEMA 4 Los mercados de bienes y financieros: el modelo IS-LM Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 de 35 1 El mercado de bienes y la relación IS Hay equilibrio

Informe Trimestral a Septiembre 2016

DEUDA BRUTA DEL GOBIERNO CENTRAL Informe Trimestral a Septiembre 2016 Teatinos 120, Santiago, Chile Fono 562-2 826 2500 w w w. d i p r e s. c l I. Antecedentes El presente reporte contiene información

DEUDA BRUTA DEL GOBIERNO CENTRAL Informe Trimestral a Septiembre 2016 Teatinos 120, Santiago, Chile Fono 562-2 826 2500 w w w. d i p r e s. c l I. Antecedentes El presente reporte contiene información

LA CRISIS INTERNACIONAL Y SUS EFECTOS SOBRE MERCADOS EMERGENTES: REPASANDO LOS MANUALES Ernesto Gaba

LA CRISIS INTERNACIONAL Y SUS EFECTOS SOBRE MERCADOS EMERGENTES: REPASANDO LOS MANUALES Ernesto Gaba INTRODUCCION Desde la crisis internacional del año 2008 se perfila un cambio en la economía mundial

LA CRISIS INTERNACIONAL Y SUS EFECTOS SOBRE MERCADOS EMERGENTES: REPASANDO LOS MANUALES Ernesto Gaba INTRODUCCION Desde la crisis internacional del año 2008 se perfila un cambio en la economía mundial