Ahorro y Deuda. Consejero del Banco Central de Chile Pablo García Silva Junio 2016

|

|

|

- Manuel Sevilla Maidana

- hace 7 años

- Vistas:

Transcripción

1 Ahorro y Deuda Consejero del Banco Central de Chile Pablo García Silva Junio 2016

2 El ahorro y el endeudamiento son dos caras de la misma moneda

3 El ahorro y el endeudamiento son dos caras de la misma moneda INGRESO GASTO AHORRO

4 El ahorro y el endeudamiento son dos caras de la misma moneda INGRESO GASTO

5 El ahorro es el opuesto del endeudamiento AHORRO

6 Si alguien en el mundo ahorra, también habrá alguien que se endeuda. No puede existir lo uno sin lo otro. Beneficios de ahorrar: planificar gastos grandes, prevenir emergencias inesperadas, prepararse para la vejez o el desempleo. Beneficios de endeudarse: enfrentar emergencias (terremotos!), poder adquirir bienes que son muy costosos repartiendo su gasto en el tiempo, financiar inversiones productivas. Esto aplica para las personas y los países.

7 No sólo las personas ahorran o se endeudan. Algunos ejemplos de países que han ahorrado Algunos ejemplos de países que se han endeudado Alemania Grecia China España Japón USA Los países también lo hacen.

8 Y dónde está Chile? Algunos ejemplos de países que han ahorrado Algunos ejemplos de países que se han endeudado Alemania Grecia China España Japón USA

9 Proteger a quienes se endeudan: El Mercader de Venecia

10 Proteger a quienes ahorran: Nuestra crisis de Fuente: nota TVN (

11 El sistema financiero tiene como rol en la economía juntar a quienes ahorran con quienes se endeudan

12 Préstamo o ahorro de dinero No Formal-desconfianza

13 Préstamo o ahorro de dinero Formal-confianza

14 Crédito y endeudamiento

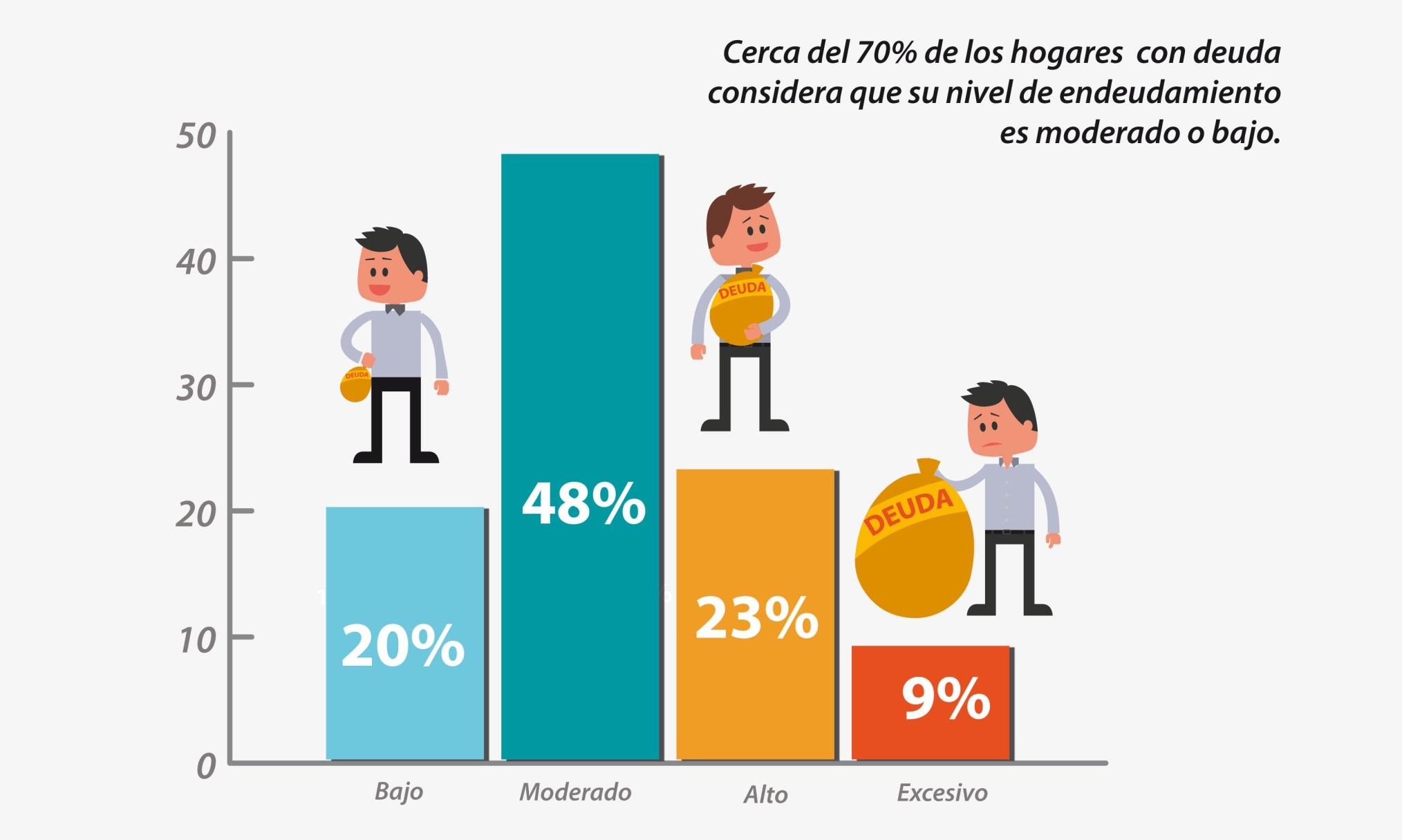

15 Qué es endeudamiento?

16 Qué es morosidad?

17 Crédito y endeudamiento

18 Crédito y endeudamiento

19 Crédito y endeudamiento

20 Crédito y endeudamiento

21 Es necesario endeudarse por algo que no es urgente?

22 Endeudamiento responsable

23 Plazos de Endeudamiento

24 Al endeudarnos nos comprometemos a pagar por cierto tiempo. Hace sentido endeudarse por mucho tiempo para comprar bienes que consumiremos muy rápido? Compras del supermercado Auto Casa Viajes!

25 Protección al deudor

26 Ahorro

27 Formas de ahorro cotidianas

28 Ahorro

29 Ahorro

30 El ahorro es ingreso que no se gasta INGRESO GASTO AHORRO

31 El ahorro por definición es consumir menos. La pregunta que sigue es, dónde y como lo guardo?.

32 Qué es Rentabilidad? Es la compensación justa que el ahorrante debe recibir por su decisión de postergar consumo: quién se endeuda se beneficia de poder consumir más y por tanto compensa al ahorrante! Qué es Riesgo? Representa el hecho que lo que el ahorrante reciba finalmente no es seguro, por razones que se pueden prever, o porque el deudor decide no pagar!

33 Instrumentos de ahorro Riesgo Vehículo para ahorrar Instrumento de ahorro -Corredores de Bolsa -Fondos Mutuos -AFP -APV Todos REGULADOS! Acciones Metales Monedas extranjeras Depósitos a plazo Libreta de Ahorro Bonos del Banco Central Rentabilidades pasadas no garantizan rentabilidades futuras ALERTA! Cuenta RUT y Cuenta Corriente Rentabilidad

34 Estafa piramidal

35 Estafa piramidal

36 Estafa piramidal

37 Esquema de estafa piramidal Estafador promete 100% de interés a los inversionistas Iniciador de la piramide El estafador recolecta $2000, pero necesita $2000 más para pagar lo prometido Aporta $1000 Aporta $1000 Aporta $1000 Aporta $1000 Aporta $1000 Aporta $1000 Aporta $1000 Aporta $1000 Aporta $1000 Aporta $1000 Aporta $1000 Aporta $1000 Aporta $1000 Aporta $1000

38 Informarse de las posibilidades reales de ganancia en las instituciones financieras reguladas. Sospechar ante ofrecimientos con rentabilidades muy superiores.

39 Protección al ahorrante Infórmese sobre la garantía estatal de los depósitos en su banco o en Infórmese sobre la garantía estatal de los depósitos en su banco o en Infórmese sobre la garantía estatal de los depósitos en su banco o en Infórmese sobre la garantía estatal de los depósitos en su banco o en

40 El Banco Central y la política monetaria Si el BC sube la tasa hay menos incentivo para gastar y + para ahorrar Si el BC baja la tasa entonces la dinámica será lo contrario

41 El Ministerio de Hacienda y la política fiscal La regla fiscal en Chile hace que el gobierno ahorre en períodos de vacas gordas y se endeude en períodos de vacas flacas

42 Conclusiones Conclusiones

INESTABILIDAD FINANCIERA MINSKY

INESTABILIDAD FINANCIERA MINSKY PERÍODOS DE LAS CRISIS Primera fase: crecimiento en condiciones normales Segunda fase: boom o euforia Tercera fase: distress financiero (pánico) 2 INESTABILIDAD FINANCIERA

INESTABILIDAD FINANCIERA MINSKY PERÍODOS DE LAS CRISIS Primera fase: crecimiento en condiciones normales Segunda fase: boom o euforia Tercera fase: distress financiero (pánico) 2 INESTABILIDAD FINANCIERA

TU DINERO, TUS GASTOS Y TUS PLANES A FUTURO SABES ORGANIZARLO?

MANUAL DEL PARTICIPANTE TALLER DE EDUCACIÓN FINANCIERA PARA ADULTOS TU DINERO, TUS GASTOS Y TUS PLANES A FUTURO SABES ORGANIZARLO? OBJETIVO DEL CURSO: Brindar las herramientas, habilidades y los conocimientos

MANUAL DEL PARTICIPANTE TALLER DE EDUCACIÓN FINANCIERA PARA ADULTOS TU DINERO, TUS GASTOS Y TUS PLANES A FUTURO SABES ORGANIZARLO? OBJETIVO DEL CURSO: Brindar las herramientas, habilidades y los conocimientos

Rodrigo Vergara Presidente Banco Central de Chile

Rodrigo Vergara Presidente Banco Central de Chile El Banco Central de Chile fue creado en agosto de 1925 Su rol en la economía es fundamental, pues emite los billetes y las monedas que circulan, se encarga

Rodrigo Vergara Presidente Banco Central de Chile El Banco Central de Chile fue creado en agosto de 1925 Su rol en la economía es fundamental, pues emite los billetes y las monedas que circulan, se encarga

Hablemos sobre Crédito y capacidad de endeudamiento

Módulo financiero 3 Hablemos sobre Crédito y capacidad de endeudamiento Programa de Educación Financiera PROGRAMA DE EDUCACIÓN FINANCIERA bancodesarrollo Módulo 3 HABLEMOS SOBRE CRÉDITO Y CAPACIDAD DE

Módulo financiero 3 Hablemos sobre Crédito y capacidad de endeudamiento Programa de Educación Financiera PROGRAMA DE EDUCACIÓN FINANCIERA bancodesarrollo Módulo 3 HABLEMOS SOBRE CRÉDITO Y CAPACIDAD DE

Principios de Ahorro e Inversión

Principios de Ahorro e Inversión OBJETIVO El participante podrá conocer los rasgos generales de los principios de ahorro e inversión, como una alternativa de protección económica para la vida y el desarrollo

Principios de Ahorro e Inversión OBJETIVO El participante podrá conocer los rasgos generales de los principios de ahorro e inversión, como una alternativa de protección económica para la vida y el desarrollo

Ahorra para tu futuro.

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

ENCUESTA SOBRE HÁBITOS DE CONSUMO PARA LA CELEBRACIÓN DE LAS FIESTAS NAVIDEÑAS

ENCUESTA SOBRE HÁBITOS DE CONSUMO PARA LA CELEBRACIÓN DE LAS FIESTAS NAVIDEÑAS Diciembre 2009 1 Objetivo Identificar las preferencias y hábitos de consumo de los habitantes del Área Metropolitana de San

ENCUESTA SOBRE HÁBITOS DE CONSUMO PARA LA CELEBRACIÓN DE LAS FIESTAS NAVIDEÑAS Diciembre 2009 1 Objetivo Identificar las preferencias y hábitos de consumo de los habitantes del Área Metropolitana de San

Endeudamiento en Jóvenes

Endeudamiento en Jóvenes Jóvenes de 18 a 29 años Instituto Nacional de la Juventud SEPTIEMBRE OCTUBRE 2013 2013 Presentación ANTECEDENTES >> Durante el presente año INJUV ha realizado estudios de opinión

Endeudamiento en Jóvenes Jóvenes de 18 a 29 años Instituto Nacional de la Juventud SEPTIEMBRE OCTUBRE 2013 2013 Presentación ANTECEDENTES >> Durante el presente año INJUV ha realizado estudios de opinión

LA CRISIS INTERNACIONAL Y SUS EFECTOS SOBRE MERCADOS EMERGENTES: REPASANDO LOS MANUALES Ernesto Gaba

LA CRISIS INTERNACIONAL Y SUS EFECTOS SOBRE MERCADOS EMERGENTES: REPASANDO LOS MANUALES Ernesto Gaba INTRODUCCION Desde la crisis internacional del año 2008 se perfila un cambio en la economía mundial

LA CRISIS INTERNACIONAL Y SUS EFECTOS SOBRE MERCADOS EMERGENTES: REPASANDO LOS MANUALES Ernesto Gaba INTRODUCCION Desde la crisis internacional del año 2008 se perfila un cambio en la economía mundial

Proyecto que moderniza y fomenta la competencia del sistema financiero: MK al servicio de la clase media

Proyecto que moderniza y fomenta la competencia del sistema financiero: MK al servicio de la clase media Felipe Larraín Bascuñan Ministro de Hacienda 11 de Enero de 2011 Descripción General del Proyecto

Proyecto que moderniza y fomenta la competencia del sistema financiero: MK al servicio de la clase media Felipe Larraín Bascuñan Ministro de Hacienda 11 de Enero de 2011 Descripción General del Proyecto

TEMA VI. Dinero y precios, la Política Monetaria. Dto. Apoyatura académica I.S.E.S Banco datos biblioteca. 6.1 El dinero: funciones, orígenes y tipos.

Dto. Apoyatura académica I.S.E.S Banco datos biblioteca TEMA VI Dinero y precios, la Política Monetaria. 6.1 El dinero: funciones, orígenes y tipos. El dinero surge a partir de dos hechos. La dificultad

Dto. Apoyatura académica I.S.E.S Banco datos biblioteca TEMA VI Dinero y precios, la Política Monetaria. 6.1 El dinero: funciones, orígenes y tipos. El dinero surge a partir de dos hechos. La dificultad

Presentación EEA PIGS

Presentación EEA PIGS CONFORMACION DEL GRUPO PORTUGAL IRLANDA GRECIA ESPAÑA "Hace ocho años, los cerdos llegaron realmente a volar. Sus economías se dispararon después de unirse a la eurozona. (...) Ahora

Presentación EEA PIGS CONFORMACION DEL GRUPO PORTUGAL IRLANDA GRECIA ESPAÑA "Hace ocho años, los cerdos llegaron realmente a volar. Sus economías se dispararon después de unirse a la eurozona. (...) Ahora

ASESORIA PREVISIONAL DEPTO RRHH PARA CONSULTIVO APRAJUD 2013

ASESORIA PREVISIONAL DEPTO RRHH PARA CONSULTIVO APRAJUD 2013 Razones para ahorrar Aumento significativo en la esperanza de vida de la población. En Chile el aumento de las expectativas de vida en 20 años

ASESORIA PREVISIONAL DEPTO RRHH PARA CONSULTIVO APRAJUD 2013 Razones para ahorrar Aumento significativo en la esperanza de vida de la población. En Chile el aumento de las expectativas de vida en 20 años

Departamento de Auditoría y Sistemas de Información FINANZAS I

Departamento de Auditoría y Sistemas de Información FINANZAS I UNIVERSIDAD ARTURO PRAT Santiago - Chile Temario Finanzas I. Valor del dinero en el tiempo. Valor Actual y Valor Futuro. Tasa de Interés Simple.

Departamento de Auditoría y Sistemas de Información FINANZAS I UNIVERSIDAD ARTURO PRAT Santiago - Chile Temario Finanzas I. Valor del dinero en el tiempo. Valor Actual y Valor Futuro. Tasa de Interés Simple.

Universidad Nacional de Córdoba Argentina. Junio 2009

Crisis Financiera Mundial Alfredo Schclarek Curutchet Universidad Nacional de Córdoba Argentina www.cbaeconomia.com Junio 2009 1 Contenido Presentación 1. Causas y Consecuencias de la Crisis Financiera

Crisis Financiera Mundial Alfredo Schclarek Curutchet Universidad Nacional de Córdoba Argentina www.cbaeconomia.com Junio 2009 1 Contenido Presentación 1. Causas y Consecuencias de la Crisis Financiera

Asociación n de Administradoras de Fondos Mutuos de Chile A.G. Fondos Mutuos en Chile

Asociación n de Administradoras de Fondos Mutuos de Chile A.G. Fondos Mutuos en Chile Algunas cifras comparativas Activos bajo administración Millones de US$ 50.000 40.000 30.000 20.000 10.000 - AFP Cías.

Asociación n de Administradoras de Fondos Mutuos de Chile A.G. Fondos Mutuos en Chile Algunas cifras comparativas Activos bajo administración Millones de US$ 50.000 40.000 30.000 20.000 10.000 - AFP Cías.

Querido amigo, querida amiga:

Querido amigo, querida amiga: El cuento que leerás a continuación es sobre la importancia de ahorrar para el futuro. Sí, porque cuando tienes dinero siempre debes tratar de guardar un poco para cuando

Querido amigo, querida amiga: El cuento que leerás a continuación es sobre la importancia de ahorrar para el futuro. Sí, porque cuando tienes dinero siempre debes tratar de guardar un poco para cuando

PARIDAD EN LAS TASAS DE INTERES

PARIDAD EN LAS TASAS DE INTERES Luego del derrumbe del sistema de Bretton Woods el flujo de capitales entre países ha tomado una gran importancia una variable determinante del movimiento de los flujos

PARIDAD EN LAS TASAS DE INTERES Luego del derrumbe del sistema de Bretton Woods el flujo de capitales entre países ha tomado una gran importancia una variable determinante del movimiento de los flujos

Factores que afectan al Tipo de Cambio. Dirección de Inversiones BBVA Banca Privada

Factores que afectan al Tipo de Cambio Dirección de Inversiones BBVA Banca Privada Índice 1 Factores determinantes en el tipo de cambio: inflación 2 Factores determinantes en el tipo de cambio: Balanza

Factores que afectan al Tipo de Cambio Dirección de Inversiones BBVA Banca Privada Índice 1 Factores determinantes en el tipo de cambio: inflación 2 Factores determinantes en el tipo de cambio: Balanza

1. Muestra, para un período determinado, las transacciones financieras de los

CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS Cuenta institucionales Cuenta financiera y flujo de fondos Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 I. CUENTA FINANCIERA: 1. Muestra,

CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS Cuenta institucionales Cuenta financiera y flujo de fondos Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 I. CUENTA FINANCIERA: 1. Muestra,

EL PRINCIPIO DE LA PROPENSIÓN MARGINAL AL CONSUMO 1. Keynes explica factores objetivos y subjetivos que influyen en el

EL PRNCPO DE LA PROPENSÓN MARGNAL AL CONSUMO Keynes explica factores objetivos y subjetivos que influyen en el consumo, la misma que es definida a través de una función que interconecta el ingreso y el

EL PRNCPO DE LA PROPENSÓN MARGNAL AL CONSUMO Keynes explica factores objetivos y subjetivos que influyen en el consumo, la misma que es definida a través de una función que interconecta el ingreso y el

DE FINANZAS 1. COMPRA DE CARTERA ES CONVENIENTE? Contenido: Cooperativa de Empleados de Dow Colombia APUNTES. No.

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

Clase Auxiliar #9 IN Economía

Profesor: Gonzalo Maturana Auxiliares: Carlos Pulgar Claudio Kuhlmann Sección: 5 Fecha: 22/06/2010 Clase Auxiliar #9 IN2201 - Economía 1. La existencia de la inflación es una fuente de distorsión para

Profesor: Gonzalo Maturana Auxiliares: Carlos Pulgar Claudio Kuhlmann Sección: 5 Fecha: 22/06/2010 Clase Auxiliar #9 IN2201 - Economía 1. La existencia de la inflación es una fuente de distorsión para

CONTENIDO 1 Qué es la Bolivianización? 2 Por qué es importante la Bolivianización? 3 Por qué aumentó el uso de la moneda nacional? 4 Qué barreras se deben romper para profundizar la Bolivianización en

CONTENIDO 1 Qué es la Bolivianización? 2 Por qué es importante la Bolivianización? 3 Por qué aumentó el uso de la moneda nacional? 4 Qué barreras se deben romper para profundizar la Bolivianización en

Presentación de Resultados Primer Semestre 2015

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

El endeudamiento público de Venezuela. José Guerra

El endeudamiento público de Venezuela José Guerra Antes de 1974 Economía estable: Baja inflación Alto crecimiento Equilibrio externo Manejo fiscal y monetario prudente: el gasto se financiaba con los ingresos

El endeudamiento público de Venezuela José Guerra Antes de 1974 Economía estable: Baja inflación Alto crecimiento Equilibrio externo Manejo fiscal y monetario prudente: el gasto se financiaba con los ingresos

Ley de Impuesto a Operaciones Financieras

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Análisis Económico de Decisiones Conceptos Claves Indicadores

Análisis Económico de Decisiones Conceptos Claves Indicadores Diego Fernando Manotas Duque Escuela de Ingeniería Industrial Universidad del Valle, Cali, Colombia e-mail: diego.manotas@correounivalle.edu.co

Análisis Económico de Decisiones Conceptos Claves Indicadores Diego Fernando Manotas Duque Escuela de Ingeniería Industrial Universidad del Valle, Cali, Colombia e-mail: diego.manotas@correounivalle.edu.co

EVALUACIÓN N DE LA ECONOMÍA A BOLIVIANA 2012

ESTADO PLURINACIONAL DE BOLIVIA EVALUACIÓN N DE LA ECONOMÍA A BOLIVIANA 212 2 de diciembre de 212 LUIS ALBERTO ARCE CATACORA MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS Crecimiento económico de países industrializados

ESTADO PLURINACIONAL DE BOLIVIA EVALUACIÓN N DE LA ECONOMÍA A BOLIVIANA 212 2 de diciembre de 212 LUIS ALBERTO ARCE CATACORA MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS Crecimiento económico de países industrializados

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL 1. OBJETIVO El presente documento se emite en cumplimiento de la Resolución SBS N 1765-2005, con la finalidad de dar a

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL 1. OBJETIVO El presente documento se emite en cumplimiento de la Resolución SBS N 1765-2005, con la finalidad de dar a

Balance Económico 2012 y Perspectivas Alfredo Arana Velasco Grupo Coomeva Presidente

Balance Económico 2012 y Perspectivas 2013 Alfredo Arana Velasco Grupo Coomeva Presidente Contexto Externo Persiste la Incertidumbre 2012: Revisión a la baja de las perspectivas de crecimiento mundial

Balance Económico 2012 y Perspectivas 2013 Alfredo Arana Velasco Grupo Coomeva Presidente Contexto Externo Persiste la Incertidumbre 2012: Revisión a la baja de las perspectivas de crecimiento mundial

El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes

1 La Bolsa de Valores INTRODUCCIÓN El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes y servicios. Cuando hablamos del Mercado

1 La Bolsa de Valores INTRODUCCIÓN El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes y servicios. Cuando hablamos del Mercado

FONDOS MUTUOS SANTANDER SELECT UNA EXPERIENCIA ÚNICA EN LA BÚSQUEDA DE LAS MEJORES OPORTUNIDADES DE INVERSIÓN

FONDOS MUTUOS SANTANDER SELECT UNA EXPERIENCIA ÚNICA EN LA BÚSQUEDA DE LAS MEJORES OPORTUNIDADES DE INVERSIÓN BUSCAMOS OPORTUNIDADES EN LOS MERCADOS DE TODO EL MUNDO PARA QUE USTED ACCEDA A LAS MEJORES

FONDOS MUTUOS SANTANDER SELECT UNA EXPERIENCIA ÚNICA EN LA BÚSQUEDA DE LAS MEJORES OPORTUNIDADES DE INVERSIÓN BUSCAMOS OPORTUNIDADES EN LOS MERCADOS DE TODO EL MUNDO PARA QUE USTED ACCEDA A LAS MEJORES

Teatinos 280 piso 5 - Fono Diario Financiero - VIERNES 8 DE JULIO DE 2011 ANTECEDENTES DE LA CARTERA DE INVERSIONES

64 FONDOS MUTUOS FONDO MUTUO BICE INDEX De acuerdo con su política de inversión, este es un Fondo Mutuo de Inversion en Instrumentos de Deuda de Corto Plazo con Duracion menor o igual a 90 dias Nacional

64 FONDOS MUTUOS FONDO MUTUO BICE INDEX De acuerdo con su política de inversión, este es un Fondo Mutuo de Inversion en Instrumentos de Deuda de Corto Plazo con Duracion menor o igual a 90 dias Nacional

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA DE INTERÉS LÍDER DE POLÍTICA MONETARIA I. ESCENARIO ECONÓMICO

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA DE INTERÉS LÍDER DE POLÍTICA MONETARIA I. ESCENARIO ECONÓMICO

ANEJO VII ESTADOS RESERVADOS RELATIVOS A LOS REQUERIMIENTOS ESTADÍSTICOS DE LA UNIÓN ECONÓMICA Y MONETARIA

ANEJO VII ESTADOS RESERVADOS RELATIVOS A LOS REQUERIMIENTOS ESTADÍSTICOS DE LA UNIÓN ECONÓMICA Y MONETARIA ESTADO UEM.1 BALANCE RESUMIDO Total Residentes en España Moneda extranjera Residentes en otros

ANEJO VII ESTADOS RESERVADOS RELATIVOS A LOS REQUERIMIENTOS ESTADÍSTICOS DE LA UNIÓN ECONÓMICA Y MONETARIA ESTADO UEM.1 BALANCE RESUMIDO Total Residentes en España Moneda extranjera Residentes en otros

PLAN ANUAL DE ACTIVIDADES ACADÉMICAS

PLAN ANUAL DE ACTIVIDADES ACADÉMICAS Asignatura: Economía General Carrera: Licenciatura en Organización Industrial Tipo: Anual Año de dictado: 2014 Profesora: Lic.Silvana García silvanag13@gmail.com CLASE

PLAN ANUAL DE ACTIVIDADES ACADÉMICAS Asignatura: Economía General Carrera: Licenciatura en Organización Industrial Tipo: Anual Año de dictado: 2014 Profesora: Lic.Silvana García silvanag13@gmail.com CLASE

Indicadores destacados

DIRECCIÓN DE ESTUDIOS FINANCIEROS DE Funcas 50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de enero de 2013 Indica0dor es destacados Último valor disponible Correspondiente a:

DIRECCIÓN DE ESTUDIOS FINANCIEROS DE Funcas 50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de enero de 2013 Indica0dor es destacados Último valor disponible Correspondiente a:

Páguese primero a sí mismo (un poco a la vez se suma)

") Páguese primero a sí mismo (un poco a la vez se suma) ejemplo 1: Ahorre esto cada semana A un % de interés En 10 años tendrá $7.00 5% $4,720 14.00 5% 9,440 21.00 5% 14,160 28.00 5% 18,880 35.00 5% 23,600

Páguese primero a sí mismo (un poco a la vez se suma) ejemplo 1: Ahorre esto cada semana A un % de interés En 10 años tendrá $7.00 5% $4,720 14.00 5% 9,440 21.00 5% 14,160 28.00 5% 18,880 35.00 5% 23,600

Presente y Futuro del Sistema Financiero Venezolano. Análisis de la Situación Bancaria en Venezuela. José Grasso Vecchio Noviembre 2007

Presente y Futuro del Sistema Financiero Venezolano Análisis de la Situación Bancaria en Venezuela José Grasso Vecchio Noviembre 2007 Principales elementos que incidirán sobre el Sistema Bancario ECONOMICOS

Presente y Futuro del Sistema Financiero Venezolano Análisis de la Situación Bancaria en Venezuela José Grasso Vecchio Noviembre 2007 Principales elementos que incidirán sobre el Sistema Bancario ECONOMICOS

EL MERCADO DE VALORES Y EL ROL DE LA SMV. Nery Salas Acosta UNMSM Junio, 2012

EL MERCADO DE VALORES Y EL ROL DE LA SMV Nery Salas Acosta UNMSM Junio, 2012 1 CÓMO ESTÁ COMPUESTO EL MERCADO FINANCIERO? Desde el punto de vista de la intermediación Institución de supervisión y control

EL MERCADO DE VALORES Y EL ROL DE LA SMV Nery Salas Acosta UNMSM Junio, 2012 1 CÓMO ESTÁ COMPUESTO EL MERCADO FINANCIERO? Desde el punto de vista de la intermediación Institución de supervisión y control

Reporte Financiero - Noviembre 2010 Información oficial al cierre de noviembre de 2010

Reporte - Noviembre 2010 Reseña del mes Por Pedro Grados Smith - Líder Estratégico de la Unidad de Inversiones Durante este mes, los mercados bursátiles en general rompieron la tendencia alcista de los

Reporte - Noviembre 2010 Reseña del mes Por Pedro Grados Smith - Líder Estratégico de la Unidad de Inversiones Durante este mes, los mercados bursátiles en general rompieron la tendencia alcista de los

Finalidades y funciones del Banco de México Cátedra Banco de México

Cátedra Banco de México México, D.F. 18 de septiembre de 2015 Las opiniones son personales y no necesariamente coinciden con las de la Institución Contenido 1 Importancia de la educación financiera 2 Conceptos

Cátedra Banco de México México, D.F. 18 de septiembre de 2015 Las opiniones son personales y no necesariamente coinciden con las de la Institución Contenido 1 Importancia de la educación financiera 2 Conceptos

Los Empleadores y La Reforma Previsional. Francisco Margozzini C. Gerente General

Los Empleadores y La Reforma Previsional Francisco Margozzini C. Gerente General Índice»Aviso de Ceses»APV Colectivo»Subsidio a Trabajadores Jóvenes»Afiliados Voluntarios»Renta Imponible Máxima»SIS»Licitación

Los Empleadores y La Reforma Previsional Francisco Margozzini C. Gerente General Índice»Aviso de Ceses»APV Colectivo»Subsidio a Trabajadores Jóvenes»Afiliados Voluntarios»Renta Imponible Máxima»SIS»Licitación

Destinatario: Cliente/Banco Página 1 de 6 Vigencia: Noviembre12 FDO-0664

ANEXO A LA APERTURA DE CUENTA AHORRO AUTO El presente documento es adicional al Contrato de Depósitos de Ahorro suscrito por el Banco Internacional del Perú Interbank y el Cliente (Cuyos datos se indican

ANEXO A LA APERTURA DE CUENTA AHORRO AUTO El presente documento es adicional al Contrato de Depósitos de Ahorro suscrito por el Banco Internacional del Perú Interbank y el Cliente (Cuyos datos se indican

Macroeconomia 1 Clase 14 Intermediarios Financieros

Macroeconomia 1 Clase 14 Intermediarios Financieros Prof. McCandless UCEMA November 12, 2009 Intermediarios Financieros Agentes de la economia entre los que ahorran y los que invertan (que quieren pedir

Macroeconomia 1 Clase 14 Intermediarios Financieros Prof. McCandless UCEMA November 12, 2009 Intermediarios Financieros Agentes de la economia entre los que ahorran y los que invertan (que quieren pedir

PERSPECTIVAS ECONÓMICAS 2015 DEPARTAMENTO DE ESTUDIOS

PERSPECTIVAS ECONÓMICAS 2015 DEPARTAMENTO DE ESTUDIOS INDICE 1. Entorno internacional 2. España 3. CAPV 4. Panel de Previsiones 5. Encuestas expectativas INDICE 1. Entorno internacional ENTORNO INTERNACIONAL

PERSPECTIVAS ECONÓMICAS 2015 DEPARTAMENTO DE ESTUDIOS INDICE 1. Entorno internacional 2. España 3. CAPV 4. Panel de Previsiones 5. Encuestas expectativas INDICE 1. Entorno internacional ENTORNO INTERNACIONAL

MAL CONTROL PERSONAL CRISIS NACIONAL

MAL CONTROL PERSONAL CRISIS NACIONAL Establecimiento Centro Educacional La Florida Comuna La Florida Profesor Fernando Ahumada Ramos Alumnos Isabel Cabezas Mora Trinidad Estrada Cuevas Jocelyn Montecino

MAL CONTROL PERSONAL CRISIS NACIONAL Establecimiento Centro Educacional La Florida Comuna La Florida Profesor Fernando Ahumada Ramos Alumnos Isabel Cabezas Mora Trinidad Estrada Cuevas Jocelyn Montecino

El papel de los indicadores en los Sistemas de Alerta Temprana-SAT

Conferencia Estadística de las Américas de la CEPAL. Panel de Indicadores de Alertas Tempranas y Coyuntura El papel de los indicadores en los Sistemas de Alerta Temprana-SAT Departamento Administrativo

Conferencia Estadística de las Américas de la CEPAL. Panel de Indicadores de Alertas Tempranas y Coyuntura El papel de los indicadores en los Sistemas de Alerta Temprana-SAT Departamento Administrativo

Bono UMS* Si desea profundizar en el tema favor de comunicarse a las extensiones 4909 y 4902.

H. Cámara de Diputados H notacefp/040/2006 17 de marzo de 2006 Centro de Estudios de las Finanzas Públicas Nota Informativa México emitió 3 mil millones de dólares en bono global con vencimiento en el

H. Cámara de Diputados H notacefp/040/2006 17 de marzo de 2006 Centro de Estudios de las Finanzas Públicas Nota Informativa México emitió 3 mil millones de dólares en bono global con vencimiento en el

Programa de Subastas Públicas. DIRECCIÓN GENERAL DE CREDITO PÚBLICO Secretaría de Hacienda de la República Dominicana

Programa de Subastas Públicas DIRECCIÓN GENERAL DE CREDITO PÚBLICO Secretaría de Hacienda de la República Dominicana Plan de Endeudamiento 2009 Es un instrumento de planificación que incrementa la transparencia

Programa de Subastas Públicas DIRECCIÓN GENERAL DE CREDITO PÚBLICO Secretaría de Hacienda de la República Dominicana Plan de Endeudamiento 2009 Es un instrumento de planificación que incrementa la transparencia

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

El Mercado de Deuda Pública en Costa Rica. Aspectos Generales Evolución Estrategia de Colocación

El Mercado de Deuda Pública en Costa Rica Aspectos Generales Evolución Estrategia de Colocación Clasificación de la Deuda Pública Deuda Pública = Gobierno Central Resto del SPNF Banco Central Bancos Comerciales

El Mercado de Deuda Pública en Costa Rica Aspectos Generales Evolución Estrategia de Colocación Clasificación de la Deuda Pública Deuda Pública = Gobierno Central Resto del SPNF Banco Central Bancos Comerciales

IN2201 - Ahorro e inversión

IN2201 - Ahorro e inversión Gonzalo Maturana DII - U. de Chile Otoño 2010 Gonzalo Maturana (DII - U. de Chile) IN2201 - Ahorro e inversión Otoño 2010 1 / 28 1 El sistema financiero Definición Los mercados

IN2201 - Ahorro e inversión Gonzalo Maturana DII - U. de Chile Otoño 2010 Gonzalo Maturana (DII - U. de Chile) IN2201 - Ahorro e inversión Otoño 2010 1 / 28 1 El sistema financiero Definición Los mercados

Economía Política III: Distribución de la ganancia

Economía Política III: Distribución de la ganancia Unidad I. Introducción: La crisis económica en curso, el interés y la ganancia. Profa.: B. Gloria Martínez González. Lección 1. La crisis financiera hipotecaria

Economía Política III: Distribución de la ganancia Unidad I. Introducción: La crisis económica en curso, el interés y la ganancia. Profa.: B. Gloria Martínez González. Lección 1. La crisis financiera hipotecaria

Informe elaborado para la Federación Interamericana de Asociaciones de Gestión Humana- FIDAGH. 1 TASA DE CRECIMIENTO ECONÓMICO *

UNA MIRADA AL PANORAMA LATINAMERICANO, ENFOQUE MACROECONÓMICO Y REMUNERACIÓN SALARIAL FEDERACIÓN COLOMBIANA DE GESTION HUMANA ACRIP NACIONAL COLOMBIA, JULIO 2012 Informe elaborado para la Federación Interamericana

UNA MIRADA AL PANORAMA LATINAMERICANO, ENFOQUE MACROECONÓMICO Y REMUNERACIÓN SALARIAL FEDERACIÓN COLOMBIANA DE GESTION HUMANA ACRIP NACIONAL COLOMBIA, JULIO 2012 Informe elaborado para la Federación Interamericana

Proyecto de participación de las Sociedades Agentes de Bolsa en la distribución minorista de títulos de deuda soberana

Proyecto de participación de las Sociedades Agentes de Bolsa en la distribución minorista de títulos de deuda soberana MINISTERIO DE ECONOMÍA Y FINANZAS Dirección General de Endeudamiento y Tesoro Público

Proyecto de participación de las Sociedades Agentes de Bolsa en la distribución minorista de títulos de deuda soberana MINISTERIO DE ECONOMÍA Y FINANZAS Dirección General de Endeudamiento y Tesoro Público

Tema 4: Dinero, Bancos Comerciales y el Banco Central. Rodrigo González Ciencias Agrarias-UNCuyo, 2016

Tema 4: Dinero, Bancos Comerciales y el Banco Central Rodrigo González Ciencias Agrarias-UNCuyo, 2016 Intermediación Financiera Los bancos obtienen beneficios por los servicios que prestan: diferencias

Tema 4: Dinero, Bancos Comerciales y el Banco Central Rodrigo González Ciencias Agrarias-UNCuyo, 2016 Intermediación Financiera Los bancos obtienen beneficios por los servicios que prestan: diferencias

Ahorro de Mujeres Rurales. Puno, Abril del 2012

Ahorro de Mujeres Rurales Puno, Abril del 2012 CAJA RURAL LOS ANDES S.A. Institución financiera, regulada y supervisada por la Superintendencia de Banca Seguros y AFPs; Somos una entidad de intermediación

Ahorro de Mujeres Rurales Puno, Abril del 2012 CAJA RURAL LOS ANDES S.A. Institución financiera, regulada y supervisada por la Superintendencia de Banca Seguros y AFPs; Somos una entidad de intermediación

FONDO MUTUO IM TRUST DEUDA 360 SERIE A

FONDO MUTUO IM TRUST DEUDA 360 SERIE A Información General Administradora Credicorp Capital Asset Management S.A. Administradora General de Fondos RUN 9056 Moneda CLP Patrimonio serie 4.255.391 Monto mínimo

FONDO MUTUO IM TRUST DEUDA 360 SERIE A Información General Administradora Credicorp Capital Asset Management S.A. Administradora General de Fondos RUN 9056 Moneda CLP Patrimonio serie 4.255.391 Monto mínimo

Es una asociación autónoma de personas, que se han unido voluntariamente para hacer frente a sus necesidades y aspiraciones económicas, sociales y

Es una asociación autónoma de personas, que se han unido voluntariamente para hacer frente a sus necesidades y aspiraciones económicas, sociales y culturales comunes, por medio de una empresa conjunta

Es una asociación autónoma de personas, que se han unido voluntariamente para hacer frente a sus necesidades y aspiraciones económicas, sociales y culturales comunes, por medio de una empresa conjunta

Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

Productos y Servicios Banca Corporativa

Productos y Servicios Banca Corporativa Productos y Servicios Contamos con una gama de productos y servicios, entre los que se pueden mencionar: Cuenta Corriente Bi: Cuenta que permite la recolección de

Productos y Servicios Banca Corporativa Productos y Servicios Contamos con una gama de productos y servicios, entre los que se pueden mencionar: Cuenta Corriente Bi: Cuenta que permite la recolección de

AHORRO PREVISIONAL VOLUNTARIO Y SUS ASPECTOS CLAVES

AHORRO PREVISIONAL VOLUNTARIO Y SUS ASPECTOS CLAVES 1 OBJETIVOS El objetivo del curso es que los alumnos conozcan los aspectos claves del APV. El curso tiene un enfoque comercial de manera que los ejecutivos

AHORRO PREVISIONAL VOLUNTARIO Y SUS ASPECTOS CLAVES 1 OBJETIVOS El objetivo del curso es que los alumnos conozcan los aspectos claves del APV. El curso tiene un enfoque comercial de manera que los ejecutivos

Agenda Fondos Mutuos Balanceados Nuevo Fondo Mutuo Decisión Estratégica Características Comerciales Para quien está dirigido Estrategia de inversión

Agenda 1. Fondos Mutuos Balanceados 2. Nuevo Fondo Mutuo Decisión Estratégica 3. Características Comerciales 4. Para quien está dirigido 5. Estrategia de inversión 6. Construcción del portafolio 7. Focalización

Agenda 1. Fondos Mutuos Balanceados 2. Nuevo Fondo Mutuo Decisión Estratégica 3. Características Comerciales 4. Para quien está dirigido 5. Estrategia de inversión 6. Construcción del portafolio 7. Focalización

Instrucciones para el Presentador del Taller

Instrucciones para el Presentador del Taller Use estas diapositivas (por orden) con las diversas secciones programadas para la sesión. Bienvenida y Esquema General (diapositivas 2-4) Actividad (diapositivas

Instrucciones para el Presentador del Taller Use estas diapositivas (por orden) con las diversas secciones programadas para la sesión. Bienvenida y Esquema General (diapositivas 2-4) Actividad (diapositivas

Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos

JULIO 2015 Nº 97 Ahorro Voluntario para Elevar Pensiones: Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos De 400 mil cuentas abiertas en diciembre de 2008, se pasó a 893 mil en

JULIO 2015 Nº 97 Ahorro Voluntario para Elevar Pensiones: Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos De 400 mil cuentas abiertas en diciembre de 2008, se pasó a 893 mil en

Administración de Negocios de Telecomunicaciones. Clase 7. Razones Financieras

Administración de Negocios de Telecomunicaciones Clase 7 Razones Financieras METODOS DE RAZONES Y PROPORCIONES FINANCIERAS. El análisis de razones es el punto de partida para desarrollar la información,

Administración de Negocios de Telecomunicaciones Clase 7 Razones Financieras METODOS DE RAZONES Y PROPORCIONES FINANCIERAS. El análisis de razones es el punto de partida para desarrollar la información,

La Importancia del Ahorro en México

13 DE JUNIO DE 2016 La Importancia del Ahorro en México Hacia un modelo con mejor percepción y buenas prácticas En ocasión del Seminario Retiro y Salud 2016, CDMX Del Ahorro a la Inversión: La Teoría Típica

13 DE JUNIO DE 2016 La Importancia del Ahorro en México Hacia un modelo con mejor percepción y buenas prácticas En ocasión del Seminario Retiro y Salud 2016, CDMX Del Ahorro a la Inversión: La Teoría Típica

QUE ES LA TASA ANUAL DE COSTOS (TAC)?

?") QUE ES LA TASA ANUAL DE (TAC)? De acuerdo a lo establecido en la circular N 1782 de la Superintendencia de Valores y Seguros, con el objeto de entregar la mejor asesoría, se adjunta la tabla de Costos

QUE ES LA TASA ANUAL DE (TAC)? De acuerdo a lo establecido en la circular N 1782 de la Superintendencia de Valores y Seguros, con el objeto de entregar la mejor asesoría, se adjunta la tabla de Costos

Guía del Curso MF0499_3 Productos, Servicios y Activos Financieros

Guía del Curso MF0499_3 Productos, Servicios y Activos Financieros Modalidad de realización del curso: Número de Horas: Titulación: A distancia y Online 140 Horas Diploma acreditativo con las horas del

Guía del Curso MF0499_3 Productos, Servicios y Activos Financieros Modalidad de realización del curso: Número de Horas: Titulación: A distancia y Online 140 Horas Diploma acreditativo con las horas del

Chile, Esquemas de Fomento del Ahorro Familiar

Chile, Esquemas de Fomento del Ahorro Familiar Enrique Errázuriz L. Asamblea del GRULAC/IMCA, Santiago abril 2005 I. Relevancia Ahorro Nacional y Familiar II. Mecanismos de Fomento del Ahorro Familiar

Chile, Esquemas de Fomento del Ahorro Familiar Enrique Errázuriz L. Asamblea del GRULAC/IMCA, Santiago abril 2005 I. Relevancia Ahorro Nacional y Familiar II. Mecanismos de Fomento del Ahorro Familiar

1) Cómo esta compuesto el sistema financiero, cómo se vinculan las partes y sus funciones respectivas?

Cómo esta compuesto el sistema financiero, cómo se vinculan las partes y sus funciones respectivas?") 1) Cómo esta compuesto el sistema financiero, cómo se vinculan las partes y sus funciones respectivas? Este sistema está compuesto básicamente por tres sectores principales, estos son el Banco Central,

1) Cómo esta compuesto el sistema financiero, cómo se vinculan las partes y sus funciones respectivas? Este sistema está compuesto básicamente por tres sectores principales, estos son el Banco Central,

NO ES UNA RECETA COMPLETA, CONTIENE SÓLO ALGUNAS DE LAS SECCIONES.

NO ES UNA RECETA COMPLETA, CONTIENE SÓLO ALGUNAS DE LAS SECCIONES. CLIENTE: EXPERTO: Ejemplo Tu Doctor Financiero FECHA: La Radiografía de tus finanzas: Una mirada a tu situación financiera Tu Patrimonio

NO ES UNA RECETA COMPLETA, CONTIENE SÓLO ALGUNAS DE LAS SECCIONES. CLIENTE: EXPERTO: Ejemplo Tu Doctor Financiero FECHA: La Radiografía de tus finanzas: Una mirada a tu situación financiera Tu Patrimonio

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 410.00 Representa los gastos del período provenientes de la actividad de intermediación financiera entre la oferta y demanda de recursos financieros. Comprende los cargos por obligaciones con el

CÓDIGO 410.00 Representa los gastos del período provenientes de la actividad de intermediación financiera entre la oferta y demanda de recursos financieros. Comprende los cargos por obligaciones con el

FONDOS DE INVERSIÓN: Una alternativa financiera para dinamizar la economía salvadoreña

FONDOS DE INVERSIÓN: Una alternativa financiera para dinamizar la economía salvadoreña 18 de septiembre de 2014 I. Ley de Fondos de Inversión II. Industria de los Fondos de Inversión en Iberoamérica III.

FONDOS DE INVERSIÓN: Una alternativa financiera para dinamizar la economía salvadoreña 18 de septiembre de 2014 I. Ley de Fondos de Inversión II. Industria de los Fondos de Inversión en Iberoamérica III.

FONDO MUTUO VERDE AMARELO GARANTIZADO

FONDO MUTUO VERDE AMARELO GARANTIZADO CARACTERÍSTICAS DEL FONDO MUTUO VERDE AMARELO GARANTIZADO Categoría : Período de Comercialización Fondo Mutuo Estructurado Garantizado Extranjero- Derivados. : A partir

FONDO MUTUO VERDE AMARELO GARANTIZADO CARACTERÍSTICAS DEL FONDO MUTUO VERDE AMARELO GARANTIZADO Categoría : Período de Comercialización Fondo Mutuo Estructurado Garantizado Extranjero- Derivados. : A partir

Factoraje Financiero. Compra de facturas con una tasa de descuento. Dr. Orestes Gámez Díaz

Factoraje Financiero Compra de facturas con una tasa de descuento Dr. Orestes Gámez Díaz Factoraje Financiero Es una alternativa que permite disponer anticipadamente de las cuentas por cobrar. Mediante

Factoraje Financiero Compra de facturas con una tasa de descuento Dr. Orestes Gámez Díaz Factoraje Financiero Es una alternativa que permite disponer anticipadamente de las cuentas por cobrar. Mediante

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F.

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

INDICE. 31 Funciones Misión Objetivo fundamental Responsabilidades. 32 Reto funciones principales del banco central Banco de emisión

INDICE Introducción XVII Capitulo 1. El fenómeno inflacionario en Venezuela en síntesis 1.1. síntesis histórica 1 Inflación anual. Cuadro1 3 Inflación anual. Cuadro 2 4 Inflación anual. Cuadro 3 6 1.2.

INDICE Introducción XVII Capitulo 1. El fenómeno inflacionario en Venezuela en síntesis 1.1. síntesis histórica 1 Inflación anual. Cuadro1 3 Inflación anual. Cuadro 2 4 Inflación anual. Cuadro 3 6 1.2.

Acción: es una unidad de derecho de propiedad de una sociedad anónima abierta o cerrada o de una sociedad encomandita por acciones.

Glosario Bursátil A la orden: los títulos en los que se consigna una obligación contraída a la orden de una persona, por lo tanto, el beneficiario puede cederlos mediante el endoso. Acción: es una unidad

Glosario Bursátil A la orden: los títulos en los que se consigna una obligación contraída a la orden de una persona, por lo tanto, el beneficiario puede cederlos mediante el endoso. Acción: es una unidad

CRISIS FINANCIERA INTERNACIONAL Y SU EFECTO EN CHILE

CRISIS FINANCIERA INTERNACIONAL Y SU EFECTO EN CHILE Dr. ALEX MEDINA GIACOMOZZI PROFESOR ASOCIADO DEPARTAMENTO GESTIÓN EMPRESARIAL FACULTAD DE CIENCIAS EMPRESARIALES UNIVERSIDAD DEL BÍO-BÍO ÍNDICE Consideraciones

CRISIS FINANCIERA INTERNACIONAL Y SU EFECTO EN CHILE Dr. ALEX MEDINA GIACOMOZZI PROFESOR ASOCIADO DEPARTAMENTO GESTIÓN EMPRESARIAL FACULTAD DE CIENCIAS EMPRESARIALES UNIVERSIDAD DEL BÍO-BÍO ÍNDICE Consideraciones

Inversión y Regulación de los Fondos de Pensiones

CONOCIMIENTOS SOBRE EL SISTEMA Inversión y Regulación de los Fondos de Pensiones Luis Figueroa De la Barra Intendente de Regulación Santiago, 29 de agosto de 2013. Agenda Evolución de la Regulación Multifondos

CONOCIMIENTOS SOBRE EL SISTEMA Inversión y Regulación de los Fondos de Pensiones Luis Figueroa De la Barra Intendente de Regulación Santiago, 29 de agosto de 2013. Agenda Evolución de la Regulación Multifondos

Quiénes somos? Banca de Desarrollo 2do. piso. Banca Comercial 1er. piso

Quiénes somos? Banca Comercial 1er. piso Instituciones financieras autónomas. Intermediarios entre la oferta y demanda de recursos financieros. Pueden recibir ahorros de personas físicas y morales. Están

Quiénes somos? Banca Comercial 1er. piso Instituciones financieras autónomas. Intermediarios entre la oferta y demanda de recursos financieros. Pueden recibir ahorros de personas físicas y morales. Están

Programa de educación Financiera

Programa de educación Financiera Educación Financiera - Propósito - Fortalecer el comportamiento que conduce a un mayor ahorro, un gasto más prudente y un endeudamiento justificado. El Ahorro Por qué es

Programa de educación Financiera Educación Financiera - Propósito - Fortalecer el comportamiento que conduce a un mayor ahorro, un gasto más prudente y un endeudamiento justificado. El Ahorro Por qué es

DOBLE GRADO EN ECONOMIA- MATEMÁTICAS Y ESTADÍSTICA PRIMER CURSO

DOBLE GRADO EN ECONOMIA- MATEMÁTICAS Y ESTADÍSTICA PRIMER CURSO Asignatura Finanzas Código 900678 Módulo Formación Transversal Materia Carácter Obligatorio Gestión Empresarial Créditos 3 Presenciales 1,8

DOBLE GRADO EN ECONOMIA- MATEMÁTICAS Y ESTADÍSTICA PRIMER CURSO Asignatura Finanzas Código 900678 Módulo Formación Transversal Materia Carácter Obligatorio Gestión Empresarial Créditos 3 Presenciales 1,8

capítulo 2 conceptos básicos

Capítulo 2 CONCEPTOS BÁSICOS 1. Indique cuáles de las siguientes variables macroeconómicas son de stock y cuáles de flujo: a) Los espárragos exportados a EE.UU. el año pasado. b) La importación de autos

Capítulo 2 CONCEPTOS BÁSICOS 1. Indique cuáles de las siguientes variables macroeconómicas son de stock y cuáles de flujo: a) Los espárragos exportados a EE.UU. el año pasado. b) La importación de autos

El ciclo económico y América Latina

El ciclo económico y América Latina El mundo no tiene memoria. Los Países se vuelven a endeudar. Los hombres se vuelven a casar. Año 1995 Efecto tequila y Crisis Asiática Las mismas causas: Alto endeudamiento

El ciclo económico y América Latina El mundo no tiene memoria. Los Países se vuelven a endeudar. Los hombres se vuelven a casar. Año 1995 Efecto tequila y Crisis Asiática Las mismas causas: Alto endeudamiento

Tema: La Balanza de Pagos. Prof. Juan Gabriel Alpízar Méndez

Tema: La Balanza de Pagos Prof. Juan Gabriel Alpízar Méndez La balanza de pagos de un país es el resumen de todas sus transacciones económicas con el resto del mundo, a lo largo de cierto periodo. Registra

Tema: La Balanza de Pagos Prof. Juan Gabriel Alpízar Méndez La balanza de pagos de un país es el resumen de todas sus transacciones económicas con el resto del mundo, a lo largo de cierto periodo. Registra

Preguntas y ejercicios en la página Web

Preguntas y ejercicios en la página Web AVC APOYO VIRTUAL PARA EL CONOCIMIENTO Capítulo 1 1. Mencione las tres funciones del dinero, un diamante cumple con estas funciones? 2. Cualquier activo (por ejemplo

Preguntas y ejercicios en la página Web AVC APOYO VIRTUAL PARA EL CONOCIMIENTO Capítulo 1 1. Mencione las tres funciones del dinero, un diamante cumple con estas funciones? 2. Cualquier activo (por ejemplo

FOLLETO EXPLICATIVO SIEFORE INVERCAP BÁSICA DE PENSIONES, S.A. de C.V. Sociedad de Inversión Básica de Pensiones

FOLLETO EXPLICATIVO INVERCAP BÁSICA DE PENSIONES, S.A. de C.V. Sociedad de Inversión Básica de Pensiones 1. DATOS GENERALES 1.1. Datos de la Sociedad de Inversión La INVERCAP BÁSICA DE PENSIONES, S.A.

FOLLETO EXPLICATIVO INVERCAP BÁSICA DE PENSIONES, S.A. de C.V. Sociedad de Inversión Básica de Pensiones 1. DATOS GENERALES 1.1. Datos de la Sociedad de Inversión La INVERCAP BÁSICA DE PENSIONES, S.A.

ADMINISTRACION FINANCIERA PERLAS PARA DIRECTIVOS

ADMINISTRACION FINANCIERA PERLAS PARA DIRECTIVOS Consejo Mundial de Cooperativas de Ahorro y Crédito La Visión El Consejo Mundial de Cooperativas de Ahorro y Crédito COOPERATIVAS DE CALIDAD PARA TODOS

ADMINISTRACION FINANCIERA PERLAS PARA DIRECTIVOS Consejo Mundial de Cooperativas de Ahorro y Crédito La Visión El Consejo Mundial de Cooperativas de Ahorro y Crédito COOPERATIVAS DE CALIDAD PARA TODOS

El juego de la tasa de interés 1

El juego de la tasa de interés 1 Sebastián Moreno 2 Resumen: Durante los últimos meses las decisiones del banco de la republica han causado polémicas, aumentadas por una situación económica global, delicada

El juego de la tasa de interés 1 Sebastián Moreno 2 Resumen: Durante los últimos meses las decisiones del banco de la republica han causado polémicas, aumentadas por una situación económica global, delicada

Eco. William S. Robles Villanueva Docente de la Facultad de Estudios de la Empresa

Eco. William S. Robles Villanueva Docente de la Facultad de Estudios de la Empresa Trujillo, Enero del 2011. AGENDA: I. Indicadores Económicos de EE.UU. y Déficit Fiscal II. Endeudamiento de la Unión Europa

Eco. William S. Robles Villanueva Docente de la Facultad de Estudios de la Empresa Trujillo, Enero del 2011. AGENDA: I. Indicadores Económicos de EE.UU. y Déficit Fiscal II. Endeudamiento de la Unión Europa

1. Certificado N 7, Sobre Intereses u Otras Rentas por Operaciones de Captación de Cualquier Naturaleza no acogidas a las normas del Articulo 104 de

1. Certificado N 7, Sobre Intereses u Otras Rentas por Operaciones de Captación de Cualquier Naturaleza no acogidas a las normas del Articulo 104 de la Ley de la Renta. INSTRUCCIONES PARA CONFECCIONAR

1. Certificado N 7, Sobre Intereses u Otras Rentas por Operaciones de Captación de Cualquier Naturaleza no acogidas a las normas del Articulo 104 de la Ley de la Renta. INSTRUCCIONES PARA CONFECCIONAR

TEMA 6 La actividad económica agregada en la economía financiera LOGO

TEMA 6 La actividad económica agregada en la economía financiera 1. LAS CARTERAS DE ACTIVOS: ACTIVOS HUMANOS, REALES Y FINANCIEROS 1.1. CONCEPTOS ACTIVOS: múltiples formas en que se puede materializar

TEMA 6 La actividad económica agregada en la economía financiera 1. LAS CARTERAS DE ACTIVOS: ACTIVOS HUMANOS, REALES Y FINANCIEROS 1.1. CONCEPTOS ACTIVOS: múltiples formas en que se puede materializar

2015 2014 2015 2014 ------------------ ----- ------------- - ----------------- -- ----------------+

ACTIVO ACTIVO CIRCULANTE 2015 2014 2015 2014 ------------------ ----- ------------- - ----------------- -- ----------------+ PASIVO PASIVO CIRCULANTE EFECTIVO Y EQUIVALENTES 313,683.42 940,751.74 CUENTAS

ACTIVO ACTIVO CIRCULANTE 2015 2014 2015 2014 ------------------ ----- ------------- - ----------------- -- ----------------+ PASIVO PASIVO CIRCULANTE EFECTIVO Y EQUIVALENTES 313,683.42 940,751.74 CUENTAS

Economía familiar y finanzas personales

El Ministerio de Economía, Industria y Comercio le invita a la charla: Economía familiar y finanzas personales A cargo del señor Ministro Welmer Ramos González Finanzas familiares sanas Los costarricenses

El Ministerio de Economía, Industria y Comercio le invita a la charla: Economía familiar y finanzas personales A cargo del señor Ministro Welmer Ramos González Finanzas familiares sanas Los costarricenses

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 14.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 14.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras