Comercio Electrónico. e-commerce. Seguridad.

|

|

|

- Lorenzo Maestre Vega

- hace 8 años

- Vistas:

Transcripción

1 e-commerce Comercio Electrónico e-commerce Seguridad

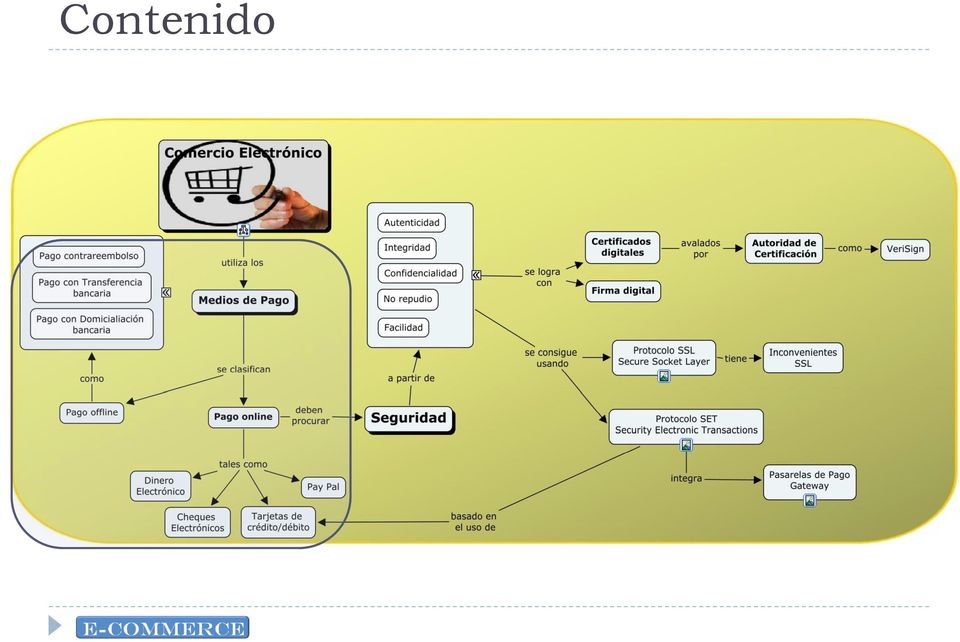

2 Contenido

3 Introducción Medios de Pago Los medios de pago en Internet se postulan en este escenario como uno de los elementos críticos en la difusión masiva de la venta de productos y servicios a través de la red, siendo la resolución de problemas ligados a los medios de pago y a la gestión de fraude un área que requiere de notables mejoras por parte de todos los actores intervinientes en el mercado. De hecho, la desconfianza sobre la seguridad en los medios de pago sigue siendo el principal factor de preocupación por los usuarios en sus experiencias de compras online. La regla básica en el mundo de los medios de pago online es cuantos más, mejor,

4 Elementos en el Pago Electrónico POS: Point of Sale ATM: Automated Teller Machine Cajeros automáticos

5 Tipología de medios de pago online Los métodos de pago offline Pago contra reembolso, transferencia, domiciliación bancaria suelen estar considerados por los compradores más seguros ya que la transmisión de datos bancarios no se realiza a través de la red, lo que disminuye el riesgo de apropiación de estos datos. Los métodos de pago online Pago con tarjeta de crédito/débito, PayPal, etc. Si bien no es tan seguro como el anterior sus ventajas lo hacen altamente deseable. De cualquier manera, suponen mayor fiabilidad y seguridad de la que los usuarios suponen

6 Pago Contra Reembolso Es el sistema más seguro para el comprador, que no pagará el producto hasta haberlo recibido en su domicilio y haber comprobado que está correcto. En este esquema, la empresa de mensajería se encarga de cobrar y después abonar el importe al vendedor restando una comisión. La principal ventaja es la confianza que infunde este método en el cliente que desconfía de internet y prefiere pagar el producto al recibirlo. Ha sido un método tradicionalmente muy utilizado en comercio electrónico, aunque observamos una acusada tendencia a la baja en los últimos años, según va aumentando la confianza de los usuarios en el medio online. El principal inconveniente para el vendedor es el aumento de los costes del producto, la demora en el pago y el aumento del porcentaje de devoluciones ligado al cambio de opinión del cliente en el momento de la recepción de la mercancía.

7 Pago con Transferencia Bancaria En este método de pago el comercio notifica al usuario una cuenta bancaria donde el cliente debe realizar una transferencia para que se gestione su pedido. Es el caso inverso al anterior, ya que el comprador envía el dinero antes de recibir el pedido, lo que supone una total confianza en el vendedor. Su principal ventaja es su bajo coste Su principal inconveniente es el retraso en la ejecución del pedido al estar obligado el vendedor a esperar la recepción del importe antes de proceder al envío del producto.

8 Pago con Domiciliación bancaria Este método se utiliza habitualmente en compras habituales y repetidas, o servicios de suscripción periódica, así como en entornos B2B (comercio entre empresas). Consiste en que el cliente facilita al comercio un número de cuenta bancaria para que éste le gire un recibo con una periodicidad determinada. La principal ventaja es la automatización del proceso de cobro periódico para el vendedor Esta ventaja es el principal inconveniente para el comprador, que en ocasiones pierde el control de sus pagos, al no requerir su intervención.

9 Pago electrónico Dinero Electrónico Dinero Electrónico (Anónimo e Identificado): El concepto de dinero electrónico es amplio, y difícil de definir en un medio tan extenso como el de los medios de pago electrónicos (EPS). A todos los efectos se definirá el dinero electrónico como aquel dinero creado, cambiado y gastado de forma electrónica. Este dinero tiene un equivalente directo en el mundo real: la moneda. El dinero electrónico se usará para pequeños pagos.

10 Pago electrónico Cheques Electrónicos Cheques Electrónicos: Los métodos para transferir cheques electrónicos a través de Internet no están tan desarrollados como otras formas de transferencia de fondos. Los cheques electrónicos podrían consistir algo tan simple como enviar un a un vendedor autorizándole a sacar dinero de la cuenta, con certificados y firmas digitales asociados. Un sistema de cheques puede ser considerado como un compromiso entre un sistema de tarjetas de crédito y uno de micropagos o dinero electrónico (anónimo).

11 Pago electrónico Tarjetas de crédito/débito Es el sistema de pago electrónico más común y aceptado hoy en día dado el uso generalizado, tanto nacional como internacionalmente, debido a la universalidad de las tarjetas que acepta (Visa, Mastercard, American Express, etc.). En el esquema de pago online por tarjeta de débito/crédito, existen dos actores implicados, banco del vendedor: entidad financiera responsable del servicio de TPV virtual banco del comprador: entidad financiera que ha emitido la tarjeta con la que se realiza la operación de pago.

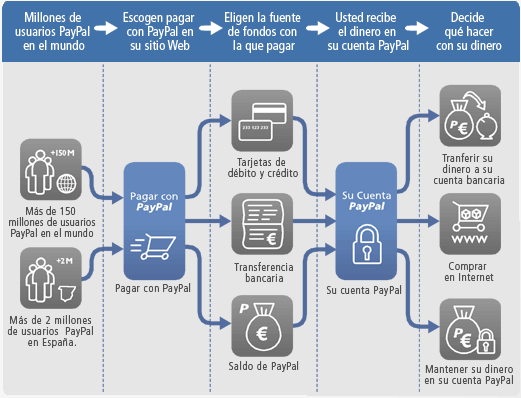

12 Pago electrónico PayPal. Perteneciente al sector del comercio electrónico por Internet que permite la transferencia de dinero entre usuarios que tengan correo electrónico, una alternativa a los medios de pago tradicionales. PayPal, también procesa peticiones de pago en comercio electrónico y otros servicios webs, por los que cobra un porcentaje. PayPal es un sistema que permite enviar y recibir pagos de forma segura por Internet usando su tarjeta de crédito, tarjeta de débito o cuenta bancaria. Es la empresa líder en pagos en Internet. PayPal ayuda a proteger la información de las tarjetas de crédito con los mejores sistemas de seguridad y prevención de fraude del sector. Cuando se utiliza PayPal la información financiera nunca se comparte con el vendedor. En PayPal se puede almacenar dinero virtual en diferentes monedas, como Euros, Dólares

13 PayPal.

14 Seguridad en los Pagos online

15 Elementos de la seguridad informática Autenticidad: todas las entidades participantes en la transacción deben estar perfecta y debidamente identificadas antes de comenzar la misma. Debemos estar seguros de que la persona con la que nos comunicamos es realmente quién dice ser, ya que si no podemos estar facilitando datos íntimos y/o sensibles a una persona o entidad no deseada, que puede hacer con ellos luego lo que quiera. La Autenticidad se consigue mediante el uso de los certificados y firmas digitales. Confidencialidad: debemos estar seguros de que los datos que enviamos no pueden ser leídos por otra persona distinta del destinatario final deseado, o que si ocurre esto, el espía no pueda conocer el mensaje enviado. Es decir, debemos estar seguros de que ninguna persona ajena a la transacción puede tener acceso a los datos de la misma. La confidencialidad de consigue en las transacciones electrónicas con el uso de la Criptografía. Integridad: es necesario estar seguro de que los datos que enviamos llegan íntegros, sin modificaciones, a su destino final. La integridad se consigue combinando Criptografía, funciones hash y firmas digitales. No repudio: debemos estar seguros de que una vez enviado un mensaje con datos importantes o sensibles el destinatario de los mismos no pueda negar el haberlos recibido. Y en una compra on-line debe garantizarse que una vez finalizada la misma ninguna de las partes que intervienen pueda negar haber participado en ella. El no repudio se consigue mediante los certificados y la firma digital.

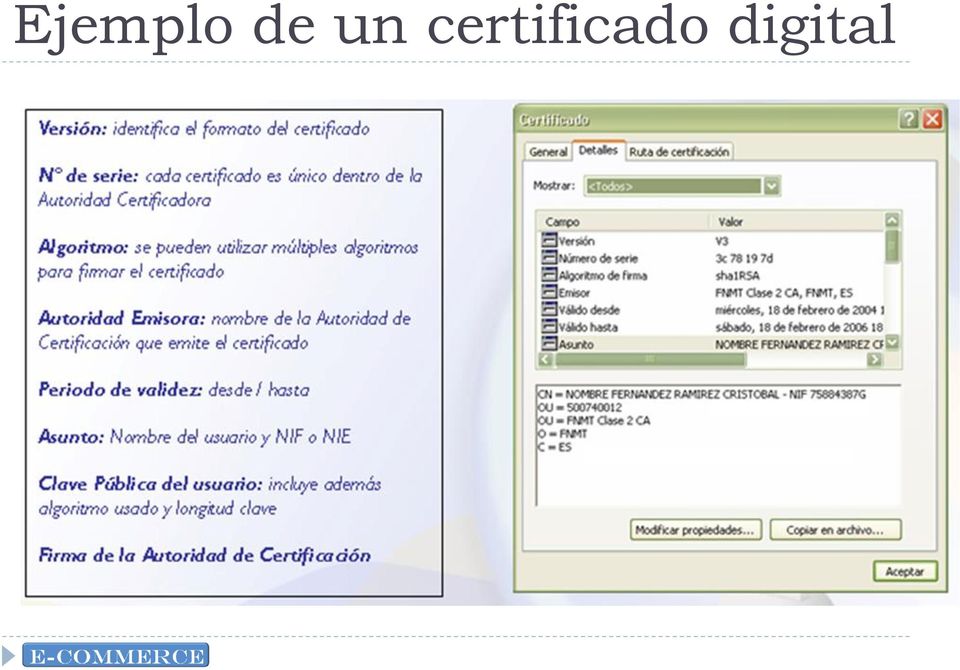

16 Certificados digitales Para solucionar el problema de la Autentificación en las transacciones por Internet se buscó algún sistema identificativo único de una entidad o persona. El problema era estar seguro de que efectivamente la clave pública que nos envían sea de la persona correcta, y no de un suplantador. Entonces se pensó en implementar una especie de documento de identidad electrónica que identificara sin dudas a su emisor. La solución a este problema la trajo la aparición de los Certificados Digitales o Certificados Electrónicos, documentos electrónicos basados en la criptografía de clave pública y en el sistema de firmas digitales Su objetivo es garantizar con toda confianza el vínculo existente entre una persona, entidad o servidor web con una pareja de claves correspondientes a un sistema criptográfico de clave pública. Un Certificado Digital es un documento electrónico que contiene datos identificativos de una persona o entidad (empresa, servidor web, etc.) y la clave pública de la misma, haciéndose responsable de la autenticidad de los datos que figuran en el certificado otra persona o entidad de confianza, denominada Autoridad Certificadora. Las principales Autoridades Certificadoras actuales son Verisign (filial de RSA Data Security Inc.) y Thawte.

17 Ejemplo de un certificado digital

18 Quién avala a la Autoridad Certificadora? El problema que se plantea ahora es: si la Autoridad Certificadora avala los datos del certificado Quién avala a la autoridad Certificadora?. Para solventar esto se han creado una serie de entidades autorizadas a emitir certificados, de tal forma que éstas a su vez son avaladas por otras entidades de mayor confianza, hasta llegar a la cabeza de la jerarquía, en la que figuran unas pocas entidades de reconocido prestigio y confianza, como Verisign, que se auto-firman su certificado. Cada certificado emitido por una AC debe estar firmado por una AC de mayor grado en el esquema jerárquico de autoridades certificadoras, formándose así una cadena de certificados, en los que unas AC se avalan a otras hasta llegar a la AC superior, que se avala a sí misma.

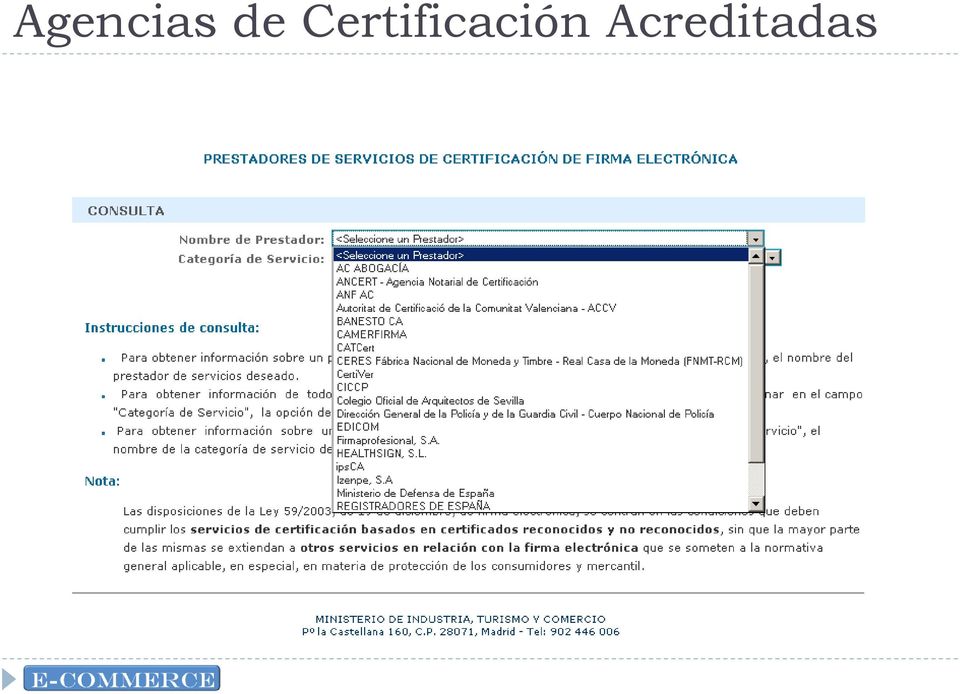

19 Agencias de Certificación Acreditadas

20 Firma electrónica El Certificado Digital vincula indisolublemente a una persona o entidad con una clave pública. Mediante el sistema de firma digital se asegura que el certificado que recibimos es realmente de la persona que consta en el mismo. El sistema de Firma digital liga un documento digital con una clave de cifrado Qué es una firma digital? El concepto de firma digital fue introducido en 1976 Es un conjunto de datos asociados a un mensaje que permite asegurar la seguridad informática del mensaje Para que pueda equiparse a la firma manuscrita se le exige además: Ser barata y fácil de producir Ser fácil de reconocer tanto por el propietario como por los otros Ser imposible de rechazar por el propietario

21 Proceso de la firma digital Ana escribe un mensaje a Bernardo. Es necesario que Bernardo pueda verificar que realmente es Ana quien ha enviado el mensaje. Por lo tanto Ana debe enviarlo firmado: 1. Resume el mensaje mediante una función hash. 2. Cifra el resultado de la función hash con su clave privada. De esta forma obtiene su firma digital. 3. Envía a Bernardo el mensaje original junto con la firma.

22 Proceso de la firma digital Bernardo recibe el mensaje junto a la firma digital. Deberá comprobar la validez de ésta para dar por bueno el mensaje y reconocer al autor del mismo (integridad y autenticación). 1. Descifra el resumen del mensaje mediante la clave pública de Ana. 2. Aplica al mensaje la función hash para obtener el resumen. 3. Compara el resumen recibido con el obtenido a partir de la función hash. Si son iguales, Bernardo puede estar seguro de que quien ha enviado el mensaje es Ana y que éste no ha sido modificado.

23 La firma electrónica La firma digital es un cifrado del mensaje que se está firmando pero utilizando la clave privada en lugar de la pública. Sin embargo ya se ha comentado el principal inconveniente de los algoritmos de clave pública: su lentitud que, además, crece con el tamaño del mensaje a cifrar. Para evitar éste problema, la firma digital hace uso de funciones hash. Una función hash es una operación que se realiza sobre un conjunto de datos de cualquier tamaño de tal forma que se obtiene como resultado otro conjunto de datos, en ocasiones denominado resumen de los datos originales, de tamaño fijo e independiente el tamaño original que, además, tiene la propiedad de estar asociado unívocamente a los datos iniciales, es decir, es prácticamente imposible encontrar dos mensajes distintos que tengan un resumen hash idéntico

24 Cómo se consigue?

25 Protocolo SSL/TLS SSL (Secure Socket Layer) o su versión actualizada y estandarizada TLS (Transport Layer Security), en esencia, no es en realidad un protocolo de pagos, sino que se trata de un protocolo para proteger la información que se intercambia a nivel de transporte y que es independiente del protocolo de la capa de aplicación. En el intercambio sólo se autentica el servidor por medio de certificados digitales. Opcionalmente, y a petición del servidor, se podría requerir la autenticación del cliente por medio de un certificado digital. A día de hoy, este protocolo es el más utilizado para realizar pagos en Internet En una transacción de pago con SSL hay dos formas de enviar la información bancaria del cliente a la entidad financiera. Primera: es el vendedor quien envía la información bancaria a la entidad financiera. Segunda: cuando se inicia el pago, el vendedor redirige al cliente a la entidad financiera para realizar el pago, así la información de la tarjeta de crédito sólo la conoce la entidad financiera. Una vez efectuado el pago, la entidad financiera redirige al cliente al vendedor.

26 Protocolo SSL

27 Ventajas SSL Protocolo sencillo de implementar, puesto que todos los servidores web y todos los navegadores actuales lo soportan. Protocolo transparente tanto al software del comercio del vendedor como al cliente. Para los vendedores no hay ningún coste de integración de SSL en sus sistemas, salvo el de instalar un certificado. Para los clientes, el único requisito es el soporte SSL, que ya incluye el navegador. Protocolo que garantiza la integridad y la confidencialidad de la información entre cliente y servidor, así como la autenticación del servidor (opcionalmente la del cliente) Facilita la movilidad de los clientes, las transacciones se pueden hacer en cualquier ordenador que disponga de navegador web Baja complejidad, de forma que el protocolo supone un impacto mínimo en el tiempo de la transacción.

28 Inconvenientes SSL No garantiza el No Repudio, el cliente puede realizar el pago y no recibir el producto solicitado puesto que no cuenta con evidencias para probar que no recibió el producto. En la mayoría de los casos, los clientes no tienen certificado puesto que no es obligatorio. En estos casos el vendedor no está seguro de la identidad del cliente y éste no aceptar un pedido realizado, con los costes de devolución a cargo del vendedor. En los casos en el que el vendedor conoce la información bancaria del cliente, la privacidad no queda garantizada después de efectuada la operación. El vendedor puede utilizar esos datos para cargar al cliente con nuevos pagos. El almacenamiento también puede constituir un problema si el vendedor es atacado.

29 Protocolo SET El protocolo SET (Secure Electronic Transaction) tiene como objetivo proteger la privacidad de la información de pago y asegurar su autenticidad, para evitar los problemas que presentaba SSL. A diferencia de SSL, SET es un protocolo de pagos basado en tarjetas de crédito/débito. SET se basa en el uso de certificados digitales para asegurar la perfecta identificación de todas aquellas partes que intervienen en una transacción on-line basada en el uso de tarjetas de pago, y en el uso de sistemas criptográficos de clave pública para proteger el envío de los datos sensibles en su viaje entre los diferentes servidores que participan en el proceso

30 Modelo genérico en las transacciones

31 Entidades Red (o esquema) de tarjetas: entidad propietaria de la marca de la tarjeta y responsable de establecer los estándares y las reglas del negocio para las partes. Titular de la tarjeta: tenedor, persona física o jurídica a cuyo nombre se encuentra emitida la tarjeta de pago, quien la utiliza para hacer las compras de bienes y servicios. Asume el pago de una comisión compuesta por una parte fija (comisión anual), y una variable (a menudo negativa por la aplicación de programas de fidelidad y puntos ofrecidos por el banco emisor). La comisión anual suele ser menor cuando existe un alto grado de competencia entre los emisores y una mayor elasticidad-precio de la demanda de servicios de pago con tarjeta. Comerciante: proveedor de bienes y servicios que acepta la tarjeta como forma de pago por la compra al ser depositario del dispositivo TPV instalado por el adquirente para la recepción de la operativa de tarjeta. Asume dos tipos de costes: Tasa de Descuento: variable, basado en el valor de las transacciones y Uso de Plataforma: fijo, que suele incluir el alquiler de equipos (TPV) y el mantenimiento de software.

32 Entidades Entidad emisora: entidad financiera responsable de poner en circulación las tarjetas, establecer y mantener la relación con el titular de la tarjeta, incluyendo la verificación de requisitos de acceso, identificación, autorización, establecimiento de límites de crédito, recaudo de pagos, comisiones y otros cargos, y programas de fidelidad, fundamentalmente. Realiza el pago al banco adquirente, a cambio de una comisión (tasa de intercambio) que remunera el servicio de conectar los dos lados del mercado de tarjetas de pago. Las tasas de intercambio pueden acordarse a nivel bilateral (banco emisor- banco adquirente) o multilateral (miembros de una asociación de bancos).

33 Entidades Entidad adquirente: Recibe la operativa de las tarjetas realizada por los titulares, por medio de los dispositivos que habrá instalado previamente, ya sean los TPV (Terminal Punto de Venta) o POS (Point of Sale) para compras en comercios, o los cajeros automáticos (ATM - Automated Teller Machine) para las retiradas de efectivo. Es responsable de la administración del contrato con el comerciante, que establece las reglas de participación de éste en el esquema de pagos con tarjeta, proporciona el TPV al comerciante y deposita los fondos en su cuenta. Si éste acepta tarjetas de crédito, el banco adquirente habilita una línea de crédito al comerciante. Recibe el pago de la transacción realizada por el titular de la tarjeta y hecha efectiva por el banco emisor (descontando el importe de la tasa de intercambio), para trasladarlo a la cuenta del comerciante.

34 Protocolo SET Inicialización: el cliente obtiene los certificados del vendedor y de la pasarela de pagos Inicio pago: cliente envía al vendedor información de la compra y información para el pago (para la pasarela de pagos). Autorización: el vendedor conecta con la pasarela de pagos para saber si autoriza el pago para la entrega del producto solicitado Confirmación del pago: recibo para el cliente Liquidación de pago: el vendedor hace efectivo el cobro y suministra el producto al cliente

35 Esquema de Cifrado en SET

36 Ventajas SET Satisface los requisitos de seguridad: confidencialidad, autenticación, integridad y resistencia a ataques de reenvío Garantiza que cada parte sólo tenga visible la información que realmente necesita conocer El vendedor no conoce la información bancaria del cliente y la pasarela de pagos no conoce el pedido solicitado. Disminuyen las posibilidades de anulación de las transacciones realizadas por el cliente.

37 Inconvenientes SET El más complejo que SSL puesto que necesita que el cliente tenga un certificado digital El cliente sólo puede realizar compras en el ordenador en el que tenga instalado el certificado o tiene que exportarlo e instalarlo en un nuevo ordenador. El vendedor debe tener cuenta bancaria con las entidades financieras que son capaces de operar con SET Las entidades bancarias deben desarrollar las pasarelas de pago No garantiza el no repudio puesto que el cliente en una transacción en SET no obtiene un recibo seguro de pago.

38 Fuentes de información Sistemas y Entornos de pago para la adquisición de contenidos y servicios electrónicos en Red, de Antonio Ruiz Martínez Estudio de situación del comercio electrónico en España. PISTA. Promoción e Identificación de Servicios Emergentes de Telecomunicaciones Avanzadas Libro blanco del comercio electrónico. Editado por adigital Sistemas de Pago Electrónico de Marlon Altamirano Di Luca Informe Tecnocom sobre Tendencias en Medios de Pago Transacciones seguras de Luciano Moreno, del departamento de diseño web de BJS Software Ministerio de Industria, Turismo y Comercio, sección de Firma Electrónica ES/Servicios/FirmaElectronica/Paginas/FirmaElectronica.aspx Autoridad Pública de certificación española: CERES. Fábrica nacional de moneda y timbre Delitos informáticos

39 -ANEXO- Procedimiento para solicitar el certificado de la Fábrica Nacional de Moneda y Timbre Solicitud telemática del certificado Acreditación de La personalidad Descarga del certificado

40 Procedimiento para solicitar el certificado de la Fábrica Nacional de Moneda y Timbre Solicitud telemática del certificado Acreditación de La personalidad Acepta las pantallas de seguridad que se suceden y la aplicación generará una referencia. Anótala o imprime la pantalla porque la necesitarás para acreditarte e instalar el certificado. Descarga del certificado Se introduce el NIF (formato nueve dígitos sin puntos) y se pulsa Enviar petición.

.")

41 Procedimiento para solicitar el certificado de la Fábrica Nacional de Moneda y Timbre Solicitud telemática del certificado Acreditación de La personalidad Con el código de solicitud del paso anterior, deberás personarte en una Oficina de Registro para acreditar tu identidad. Debes llevar el código de solicitud y el DNI (original y una copia). Descarga del certificado

42 Procedimiento para solicitar el certificado de la Fábrica Nacional de Moneda y Timbre Solicitud telemática del certificado Acreditación de La personalidad Descarga del certificado Una vez acreditado, debes descargar el certificado desde el mismo ordenador en el que hiciste la solicitud. Para ello vuelva a entrar en la dirección: Pulsa en descarga del certificado y rellena los campos de NIF y código y envía la petición. Sigue las instrucciones que de tu ordenador e instala el certificado. Es conveniente hacer una copia de seguridad del certificado (claves pública y privada) a un soporte extraíble.

43 Servicios con Certificado de Usuario Fuente:

TPV VIRTUAL O PASARELA DE PAGOS DE CAJASTUR

TPV VIRTUAL O PASARELA DE PAGOS DE CAJASTUR El TPV (Terminal Punto de Venta) Virtual es un producto dirigido a empresas y comercios, con tienda en internet, que permite el cobro de las ventas realizadas

TPV VIRTUAL O PASARELA DE PAGOS DE CAJASTUR El TPV (Terminal Punto de Venta) Virtual es un producto dirigido a empresas y comercios, con tienda en internet, que permite el cobro de las ventas realizadas

Introducción a la Firma Electrónica en MIDAS

Introducción a la Firma Electrónica en MIDAS Firma Digital Introducción. El Módulo para la Integración de Documentos y Acceso a los Sistemas(MIDAS) emplea la firma digital como método de aseguramiento

Introducción a la Firma Electrónica en MIDAS Firma Digital Introducción. El Módulo para la Integración de Documentos y Acceso a los Sistemas(MIDAS) emplea la firma digital como método de aseguramiento

Ing. Cynthia Zúñiga Ramos

Ing. Cynthia Zúñiga Ramos Criptografía Criptografía Datos Datos Encriptación ase4bhl Desencriptación Datos cifrados Confidencialidad en las comunicaciones Algoritmos Hash de una dirección Algoritmos

Ing. Cynthia Zúñiga Ramos Criptografía Criptografía Datos Datos Encriptación ase4bhl Desencriptación Datos cifrados Confidencialidad en las comunicaciones Algoritmos Hash de una dirección Algoritmos

Guía de Obtención de Certificados para la Facturación Electrónica en Adquira Marketplace.

Guía de Obtención de Certificados para la Facturación Electrónica en Adquira Marketplace. Julio 2004 Propiedad Intelectual La presente obra ha sido divulgada y editada por ADQUIRA ESPAÑA S.A. correspondiéndole

Guía de Obtención de Certificados para la Facturación Electrónica en Adquira Marketplace. Julio 2004 Propiedad Intelectual La presente obra ha sido divulgada y editada por ADQUIRA ESPAÑA S.A. correspondiéndole

Creación del comercio electrónico para la empresa Donegear.com. Anexo F Características de los Sistemas de Pago

Anexo F Características de los Sistemas de Pago Pág. 2 Memoria Índice ÍNDICE 2 F.1 TPV Virtual... 3 F.1.1 Banco Popular...3 F.1.2 CyberPac de lacaixa...4 F.1.3 CajaMadrid...5 F.2 Sistemas alternativos

Anexo F Características de los Sistemas de Pago Pág. 2 Memoria Índice ÍNDICE 2 F.1 TPV Virtual... 3 F.1.1 Banco Popular...3 F.1.2 CyberPac de lacaixa...4 F.1.3 CajaMadrid...5 F.2 Sistemas alternativos

etpv Deutsche Bank Guía descripción

etpv Deutsche Bank Guía descripción Versión: 2.1 Índice Descripción del etpv de Deutsche Bank 3 Funcionalidades del servicio 4 Características técnicas 5 Tarjetas aceptadas 5 Condiciones comerciales 6

etpv Deutsche Bank Guía descripción Versión: 2.1 Índice Descripción del etpv de Deutsche Bank 3 Funcionalidades del servicio 4 Características técnicas 5 Tarjetas aceptadas 5 Condiciones comerciales 6

Seguridad en la transmisión de Datos

Seguridad en la transmisión de Datos David Peg Montalvo Santiago de Compostela Noviembre 2005 Índice 01 Seguridad. Ámbito de aplicación 02 Control de acceso 03 Conceptos básicos de criptografía 04 PKI

Seguridad en la transmisión de Datos David Peg Montalvo Santiago de Compostela Noviembre 2005 Índice 01 Seguridad. Ámbito de aplicación 02 Control de acceso 03 Conceptos básicos de criptografía 04 PKI

PROCEDIMIENTO ESPECÍFICO. Código G022-02 Edición 0

Índice 1. TABLA RESUMEN... 2 2. OBJETO... 2 3. ALCANCE... 2 4. RESPONSABILIDADES... 3 5. ENTRADAS... 3 6. SALIDAS... 3 7. PROCESOS RELACIONADOS... 3 8. DIAGRAMA DE FLUJO... 4 9. DESARROLLO... 5 9.1. COMPONENTES

Índice 1. TABLA RESUMEN... 2 2. OBJETO... 2 3. ALCANCE... 2 4. RESPONSABILIDADES... 3 5. ENTRADAS... 3 6. SALIDAS... 3 7. PROCESOS RELACIONADOS... 3 8. DIAGRAMA DE FLUJO... 4 9. DESARROLLO... 5 9.1. COMPONENTES

Como sabemos, en un Sistema de Comunicación de Datos, es de vital importancia

Encriptación de Datos Como sabemos, en un Sistema de Comunicación de Datos, es de vital importancia asegurar que la Información viaje segura, manteniendo su autenticidad, integridad, confidencialidad y

Encriptación de Datos Como sabemos, en un Sistema de Comunicación de Datos, es de vital importancia asegurar que la Información viaje segura, manteniendo su autenticidad, integridad, confidencialidad y

JORNADA NETWORKING: Seguridad de pagos y cobros en E-Business

JORNADA NETWORKING: Seguridad de pagos y cobros en E-Business Zaragoza, 18 Septiembre de 2006 Eugenio Herrero Calvé Responsable Banca Transaccional TR Aragón, Navarra y Rioja. INTRODUCCIÓN SEGURIDAD DE

JORNADA NETWORKING: Seguridad de pagos y cobros en E-Business Zaragoza, 18 Septiembre de 2006 Eugenio Herrero Calvé Responsable Banca Transaccional TR Aragón, Navarra y Rioja. INTRODUCCIÓN SEGURIDAD DE

Criptografía, certificado digital y firma digital. Guía básica de supervivencia. En Internet nadie sabe quién está al otro lado

Criptografía, certificado digital y firma digital. Guía básica de supervivencia (adaptación de información extraída de http://www.cert.fnmt.es/popup.php?o=faq) En Internet nadie sabe quién está al otro

Criptografía, certificado digital y firma digital. Guía básica de supervivencia (adaptación de información extraída de http://www.cert.fnmt.es/popup.php?o=faq) En Internet nadie sabe quién está al otro

Departamento CERES Área de Tarjetas Inteligentes Manual de Usuario

14 CORREO SEGURO. Hay aplicaciones de correo que permiten enviar y recibir correos cifrados y firmados digitalmente utilizando criptografía. Estas operaciones garantizan el intercambio seguro de información,

14 CORREO SEGURO. Hay aplicaciones de correo que permiten enviar y recibir correos cifrados y firmados digitalmente utilizando criptografía. Estas operaciones garantizan el intercambio seguro de información,

DECLARACIÓN DE PRIVACIDAD DE FONOWEB

DECLARACIÓN DE PRIVACIDAD DE FONOWEB Fonoweb se compromete a respetar su privacidad y la confidencialidad de su información personal, los datos de las comunicaciones y el contenido de las comunicaciones

DECLARACIÓN DE PRIVACIDAD DE FONOWEB Fonoweb se compromete a respetar su privacidad y la confidencialidad de su información personal, los datos de las comunicaciones y el contenido de las comunicaciones

Tema 8. Medios de pago. Antonio Sanz ansanz@unizar.es. Comercio Electrónico

Tema 8 Medios de pago Antonio Sanz ansanz@unizar.es Comercio Electrónico Índice Problemática actual Características del medio Pagos offline vs Pagos online Micropagos Otros esquemas de pago Problemática

Tema 8 Medios de pago Antonio Sanz ansanz@unizar.es Comercio Electrónico Índice Problemática actual Características del medio Pagos offline vs Pagos online Micropagos Otros esquemas de pago Problemática

Proporciona cifrado de datos, autorización de servidores, integridad de mensajes y, opcionalmente, autorización de clientes para conexiones.

Servidores seguros Un servidor seguro es un servidor de páginas web especialmente configurado para establecer una conexión transparente con el/la cliente consiguiendo que la información que circule entre

Servidores seguros Un servidor seguro es un servidor de páginas web especialmente configurado para establecer una conexión transparente con el/la cliente consiguiendo que la información que circule entre

Banca Electrónica Eficacia, servicio y compromiso con el cliente 2. Sumario

Banca Electrónica Eficacia, servicio y compromiso con el cliente 2 Sumario El Cyberpac Cómo funciona el Cyberpac Pago con tarjeta Otros medios de pago aceptados Funcionalidades del Cyberpac en el pago

Banca Electrónica Eficacia, servicio y compromiso con el cliente 2 Sumario El Cyberpac Cómo funciona el Cyberpac Pago con tarjeta Otros medios de pago aceptados Funcionalidades del Cyberpac en el pago

Tema 4: Medios de Pago Electrónico

Tema 4: Medios de Pago Electrónico Nuevas Necesidades (1) Necesidades que los hacen surgir Pago en redes abiertas, como Internet. Pago rentable de pequeños importes. Métodos actuales de pago electrónico

Tema 4: Medios de Pago Electrónico Nuevas Necesidades (1) Necesidades que los hacen surgir Pago en redes abiertas, como Internet. Pago rentable de pequeños importes. Métodos actuales de pago electrónico

TPV Virtual Santander Elavon: Guía de desarrollador - 3D Secure Redirect. Versión: 1.1

TPV Virtual Santander Elavon: Guía de desarrollador - 3D Secure Redirect Versión: 1.1 Índice 1 Acerca de esta guía 3 1.1 Objetivo..3 1.2 Destinatarios.3 1.3 Requisitos previos 3 1.4 Documentos relacionados..3

TPV Virtual Santander Elavon: Guía de desarrollador - 3D Secure Redirect Versión: 1.1 Índice 1 Acerca de esta guía 3 1.1 Objetivo..3 1.2 Destinatarios.3 1.3 Requisitos previos 3 1.4 Documentos relacionados..3

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país.

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Infraestructura Extendida de Seguridad IES

Infraestructura Extendida de Seguridad IES BANCO DE MÉXICO Dirección General de Sistemas de Pagos y Riesgos Dirección de Sistemas de Pagos INDICE 1. INTRODUCCION... 3 2. LA IES DISEÑADA POR BANCO DE MÉXICO...

Infraestructura Extendida de Seguridad IES BANCO DE MÉXICO Dirección General de Sistemas de Pagos y Riesgos Dirección de Sistemas de Pagos INDICE 1. INTRODUCCION... 3 2. LA IES DISEÑADA POR BANCO DE MÉXICO...

Seguridad en Internet

Seguridad en Internet. Resumen Cuando se realizan pagos en Internet y acceso a sitios Web que requieren certificado, intervienen dos protocolos seguros SSL y SET, ofreciendo confidencialidad, identificación,

Seguridad en Internet. Resumen Cuando se realizan pagos en Internet y acceso a sitios Web que requieren certificado, intervienen dos protocolos seguros SSL y SET, ofreciendo confidencialidad, identificación,

Problema:desconfianza de los consumidores sobre los modos de pagos asociados a las ventas por internet.

Conexión segura Problema:desconfianza de los consumidores sobre los modos de pagos asociados a las ventas por internet. Mostrar a los clientes que tu tienda es de confianza y que pueden pagar con toda

Conexión segura Problema:desconfianza de los consumidores sobre los modos de pagos asociados a las ventas por internet. Mostrar a los clientes que tu tienda es de confianza y que pueden pagar con toda

TPV Virtual Santander Elavon 3D Secure. Información general del servicio

TPV Virtual Santander Elavon 3D Secure Información general del servicio Servicio de autentificación del pagador Qué es la autentificación del pagador? Cuando se vende a través de Internet y se aceptan

TPV Virtual Santander Elavon 3D Secure Información general del servicio Servicio de autentificación del pagador Qué es la autentificación del pagador? Cuando se vende a través de Internet y se aceptan

TELEMÁTICA EN LAS PRUEBAS SELECTIVAS PARA POLICÍA (ESCALAS BÁSICA Y EJECUTIVA).

.") MANUAL DE INSTRUCCIONES PARA LA INSCRIPCIÓN TELEMÁTICA EN LAS PRUEBAS SELECTIVAS PARA CUBRIR VACANTES DEL CUERPO NACIONAL DE POLICÍA (ESCALAS BÁSICA Y EJECUTIVA). ÍNDICE 1. Introducción... 1 2. Página

MANUAL DE INSTRUCCIONES PARA LA INSCRIPCIÓN TELEMÁTICA EN LAS PRUEBAS SELECTIVAS PARA CUBRIR VACANTES DEL CUERPO NACIONAL DE POLICÍA (ESCALAS BÁSICA Y EJECUTIVA). ÍNDICE 1. Introducción... 1 2. Página

Traslado de Copias y Presentación de Escritos. Manual de Usuario V.3.1

Traslado de Copias y Presentación de Escritos Manual de Usuario V.3.1 Página: 2 45 INDICE INTRODUCCIÓN... 3 1 ACCESO A LA APLICACIÓN... 3 2 PROCESO DE FIRMA... 4 3 TRASLADOS PENDIENTES DE ACEPTAR POR EL

Traslado de Copias y Presentación de Escritos Manual de Usuario V.3.1 Página: 2 45 INDICE INTRODUCCIÓN... 3 1 ACCESO A LA APLICACIÓN... 3 2 PROCESO DE FIRMA... 4 3 TRASLADOS PENDIENTES DE ACEPTAR POR EL

TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas.

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

Preguntas frecuentes. Page 1 of 7

Preguntas frecuentes 1. Por qué surge la alianza entre Banco Popular y PayPal?... 2 2. Qué servicios ofrece PayPal?... 2 3. Qué beneficios se obtienen a través del uso de PayPal?... 2 4. Qué beneficios

Preguntas frecuentes 1. Por qué surge la alianza entre Banco Popular y PayPal?... 2 2. Qué servicios ofrece PayPal?... 2 3. Qué beneficios se obtienen a través del uso de PayPal?... 2 4. Qué beneficios

seguridad compras por internet

seguridad compras por internet Compras seguras en internet a través del sistema de comercio electrónico seguro de VISA Verified by VISA. Qué es y en qué consiste Uno de los principales problemas que existe

seguridad compras por internet Compras seguras en internet a través del sistema de comercio electrónico seguro de VISA Verified by VISA. Qué es y en qué consiste Uno de los principales problemas que existe

UF0035: Operaciones de caja en la venta

UF0035: Operaciones de caja en la venta TEMA 1. Caja y Terminal Punto de Venta TEMA 2. Procedimientos de cobro y pago de las operaciones de venta OBJETIVOS - Aplicar los procedimientos de registro y cobro

UF0035: Operaciones de caja en la venta TEMA 1. Caja y Terminal Punto de Venta TEMA 2. Procedimientos de cobro y pago de las operaciones de venta OBJETIVOS - Aplicar los procedimientos de registro y cobro

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

Resumen del trabajo sobre DNSSEC

Resumen del trabajo sobre Contenido 1. -...2 1.1. - Definición...2 1.2. - Seguridad basada en cifrado...2 1.3. - Cadenas de confianza...3 1.4. - Confianzas...4 1.5. - Islas de confianza...4 2. - Conclusiones...5

Resumen del trabajo sobre Contenido 1. -...2 1.1. - Definición...2 1.2. - Seguridad basada en cifrado...2 1.3. - Cadenas de confianza...3 1.4. - Confianzas...4 1.5. - Islas de confianza...4 2. - Conclusiones...5

GUÍA DE REGISTRO PARA PAYPAL

GUÍA DE REGISTRO PARA PAYPAL C O M P U T E R S w w w.p in s o ft.e c El objetivo de ésta guía es ayudar al cliente a crear una cuenta y a pagar usando este servicio Gratuito que da algo una completa seguridad

GUÍA DE REGISTRO PARA PAYPAL C O M P U T E R S w w w.p in s o ft.e c El objetivo de ésta guía es ayudar al cliente a crear una cuenta y a pagar usando este servicio Gratuito que da algo una completa seguridad

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

Registro Oficial de Licitadores y Empresas Clasificadas del Estado (ROLECE) PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES") Registro Oficial de Licitadores y Empresas Clasificadas del Estado (ROLECE) PREGUNTAS FRECUENTES Qué es el Registro Oficial de Licitadores y Empresas Clasificadas del Estado (ROLECE)? El Registro Oficial

Registro Oficial de Licitadores y Empresas Clasificadas del Estado (ROLECE) PREGUNTAS FRECUENTES Qué es el Registro Oficial de Licitadores y Empresas Clasificadas del Estado (ROLECE)? El Registro Oficial

2. QUE ENTENDEMOS POR COMERCIO ELECTRONICO

1. INTRODUCCION. LA TECNOLOGIA AVANZA MAS RAPIDO QUE LA LEGISLACION. ES NECESARIO QUE EXISTA SEGURIDAD Y PRIVACIDAD PARA LOGRAR CONFIANZA: DE CONSUMIDORES Y EMPRESAS EN EL MEDIO. 1 2. QUE ENTENDEMOS POR

1. INTRODUCCION. LA TECNOLOGIA AVANZA MAS RAPIDO QUE LA LEGISLACION. ES NECESARIO QUE EXISTA SEGURIDAD Y PRIVACIDAD PARA LOGRAR CONFIANZA: DE CONSUMIDORES Y EMPRESAS EN EL MEDIO. 1 2. QUE ENTENDEMOS POR

Ayuda para la instalación Componente Firma Digital INDICE. 1 Configuración previa...2. 1.1 Configuración Internet Explorer para ActiveX...

INDICE 1 Configuración previa...2 1.1 Configuración Internet Explorer para ActiveX...2 1.2 Problemas comunes en sistema operativo Windows...8 1.2.1 Usuarios con sistema operativo Windows XP con el Service

INDICE 1 Configuración previa...2 1.1 Configuración Internet Explorer para ActiveX...2 1.2 Problemas comunes en sistema operativo Windows...8 1.2.1 Usuarios con sistema operativo Windows XP con el Service

SOLICITUD DEL CERTIFICADO

Tabla de Contenido MANUAL DEL USUARIO... Error! Marcador no definido. 1. Requerimiento de Certificación... 1 1.1 Llenar la forma... 2 1.2 Seleccionar el nivel de seguridad... 3 1.3 Generar las llaves...

Tabla de Contenido MANUAL DEL USUARIO... Error! Marcador no definido. 1. Requerimiento de Certificación... 1 1.1 Llenar la forma... 2 1.2 Seleccionar el nivel de seguridad... 3 1.3 Generar las llaves...

e-commerce, es hacer comercio utilizando la red. Es el acto de comprar y vender en y por medio de la red.

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

Como crear una cuenta en PayPal?

GUÍA PARA CREAR UNA CUENTA EN PAYPAL El objetivo de ésta guía es ayudar al cliente a crear una cuenta y a pagar usando este servicio gratuito que da una completa seguridad en las compras por Internet.

GUÍA PARA CREAR UNA CUENTA EN PAYPAL El objetivo de ésta guía es ayudar al cliente a crear una cuenta y a pagar usando este servicio gratuito que da una completa seguridad en las compras por Internet.

Como Usar la Nueva Tarjeta de Débito EDD

Como Usar la Nueva Tarjeta de Débito EDD Por muchos años, millones de californianos han confiado en el Departamento del Desarrollo del Empleo (EDD) para recibir su pagos de beneficios del Seguro de Desempleo

Como Usar la Nueva Tarjeta de Débito EDD Por muchos años, millones de californianos han confiado en el Departamento del Desarrollo del Empleo (EDD) para recibir su pagos de beneficios del Seguro de Desempleo

PLATAFORMA DE PAGO DE CURSOS ONLINE MARKETING DEPORTIVO MD

PLATAFORMA DE PAGO DE CURSOS ONLINE MARKETING DEPORTIVO MD Para el abono de los cursos en los que cada cual esté interesado, se ha elegido como medio de pago uno de los medios más aceptados a nivel internacional

PLATAFORMA DE PAGO DE CURSOS ONLINE MARKETING DEPORTIVO MD Para el abono de los cursos en los que cada cual esté interesado, se ha elegido como medio de pago uno de los medios más aceptados a nivel internacional

2. Se puede en un Fondo de Inversión retirar sólo los intereses que se han ganado en un plazo determinado?

Inversiones y Retiros 1. Un cliente puede hacer una operación de retiro o inversión en cualquier oficina aunque no haya abierto el Fondo en ella o en esa Entidad Comercializadora? R/ El inversionista tienen

Inversiones y Retiros 1. Un cliente puede hacer una operación de retiro o inversión en cualquier oficina aunque no haya abierto el Fondo en ella o en esa Entidad Comercializadora? R/ El inversionista tienen

Ayuda Aplicación SIGI

Ayuda Aplicación SIGI Versión 1.0 Autor Secretaría General Técnica Fecha Inicio 17/03/2013 12:33:00 Fecha último cambio 19/03/2013 11:38:00 Fecha: 19/03/2013 Página 1 de 17 Índice 1. PRESENTACIÓN 3 2.

Ayuda Aplicación SIGI Versión 1.0 Autor Secretaría General Técnica Fecha Inicio 17/03/2013 12:33:00 Fecha último cambio 19/03/2013 11:38:00 Fecha: 19/03/2013 Página 1 de 17 Índice 1. PRESENTACIÓN 3 2.

Firma Digital. Cómo se realiza la solicitud de certificados que posibilitan la firma digital de documentos?

Firma Digital Cómo se realiza la solicitud de certificados que posibilitan la firma digital de documentos? La AFIP es un organismo que ha obtenido la licencia para actuar como proveedor de servicios de

Firma Digital Cómo se realiza la solicitud de certificados que posibilitan la firma digital de documentos? La AFIP es un organismo que ha obtenido la licencia para actuar como proveedor de servicios de

CRIPTOGRAFÍA SIMÉTRICA Y ASIMÉTRICA

CRIPTOGRAFÍA SIMÉTRICA Y ASIMÉTRICA Para generar una transmisión segura de datos, debemos contar con un canal que sea seguro, esto es debemos emplear técnicas de forma que los datos que se envían de una

CRIPTOGRAFÍA SIMÉTRICA Y ASIMÉTRICA Para generar una transmisión segura de datos, debemos contar con un canal que sea seguro, esto es debemos emplear técnicas de forma que los datos que se envían de una

DE PEKEÑAJOS SOCIEDAD CIVIL

CONDICIONES DE COMPRA Las presentes Condiciones de Compra y de Uso de la página de PEKEÑAJOS (www.pekenajos.com) se aplican a todas las operaciones realizadas a través de la Web propiedad de la empresa

CONDICIONES DE COMPRA Las presentes Condiciones de Compra y de Uso de la página de PEKEÑAJOS (www.pekenajos.com) se aplican a todas las operaciones realizadas a través de la Web propiedad de la empresa

Guía del Gestor de anuncios por Acuerdo de Publicación

Nombre del documento: Gestor de Anuncios por. Fecha de creación: 15-10-2013; Versión: 4.0. 1. INTRODUCCIÓN El es una vía de acceso al registro electrónico del BOPB que permite la presentación electrónica

Nombre del documento: Gestor de Anuncios por. Fecha de creación: 15-10-2013; Versión: 4.0. 1. INTRODUCCIÓN El es una vía de acceso al registro electrónico del BOPB que permite la presentación electrónica

Comisiones bancarias y medios de pago.

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

Obtenga acceso a efectivo en más de 900.000 cajeros MasterCard/Maestro/Cirrus en el mundo.

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Maestro es una tarjeta

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Maestro es una tarjeta

Transport Layer Security (TLS) Acerca de TLS

Acerca de TLS") Transport Layer Security (TLS) Acerca de TLS Contenido Correo electrónico seguro en HSBC... 2 Acerca de Transport Layer Security..... 2 Para establecer una conexión Forced TLS con HSBC... 4 Glosario...

Transport Layer Security (TLS) Acerca de TLS Contenido Correo electrónico seguro en HSBC... 2 Acerca de Transport Layer Security..... 2 Para establecer una conexión Forced TLS con HSBC... 4 Glosario...

El portal del Contribuyente

Chopera 25, nº12 28230 Las Rozas de Madrid Tfnos: 902 10 18 52 Fax: 91 640 74 42 www.iic.es El portal del contribuyente es el futuro hecho realidad. Se imagina que los ciudadanos de su ciudad puedan consultar

Chopera 25, nº12 28230 Las Rozas de Madrid Tfnos: 902 10 18 52 Fax: 91 640 74 42 www.iic.es El portal del contribuyente es el futuro hecho realidad. Se imagina que los ciudadanos de su ciudad puedan consultar

CONDICIONES GENERALES DE. www.formacioncfi.es. Documento Protegido por Copyright

CONDICIONES GENERALES DE www.formacioncfi.es Documento Protegido por Copyright 0. OBJETO Las presentes Condiciones Generales regulan la adquisición de los productos y servicios ofertados en el sitio web

CONDICIONES GENERALES DE www.formacioncfi.es Documento Protegido por Copyright 0. OBJETO Las presentes Condiciones Generales regulan la adquisición de los productos y servicios ofertados en el sitio web

port@firmas V.2.3.1 Manual de Portafirmas V.2.3.1

Manual de Portafirmas V.2.3.1 1 1.- Introducción 2.- Acceso 3.- Interfaz 4.- Bandejas de peticiones 5.- Etiquetas 6.- Búsquedas 7.- Petición de firma 8.- Redactar petición 9.- Firma 10.- Devolución de

Manual de Portafirmas V.2.3.1 1 1.- Introducción 2.- Acceso 3.- Interfaz 4.- Bandejas de peticiones 5.- Etiquetas 6.- Búsquedas 7.- Petición de firma 8.- Redactar petición 9.- Firma 10.- Devolución de

REQUISITOS PARA EL USO DEL REGISTRO ELECTRÓNICO

REQUISITOS PARA EL USO DEL REGISTRO ELECTRÓNICO TABLA DE CONTENIDOS 1. N AVEGADORES SOPORTADOS... 2. R EQUISITOS GENERALES... 2.1 Certificado digital... 3 2.2 Acceso a los puertos 8443 y 8444... 3 2.3

REQUISITOS PARA EL USO DEL REGISTRO ELECTRÓNICO TABLA DE CONTENIDOS 1. N AVEGADORES SOPORTADOS... 2. R EQUISITOS GENERALES... 2.1 Certificado digital... 3 2.2 Acceso a los puertos 8443 y 8444... 3 2.3

CRIPTOGRAFIA. Qué es, usos y beneficios de su utilización. Universidad Nacional del Comahue

CRIPTOGRAFIA Qué es, usos y beneficios de su utilización Introducción Antes, computadoras relativamente aisladas Hoy, computadoras en redes corporativas conectadas además a Internet Transmisión de información

CRIPTOGRAFIA Qué es, usos y beneficios de su utilización Introducción Antes, computadoras relativamente aisladas Hoy, computadoras en redes corporativas conectadas además a Internet Transmisión de información

POLÍTICA DE PRIVACIDAD PARA APLICACIONES MÓVILES GRUPOCOPESA. 1. información que se obtiene la aplicación y su utilización

POLÍTICA DE PRIVACIDAD PARA APLICACIONES MÓVILES GRUPOCOPESA Nuestra política de privacidad se aplica al uso de las aplicaciones informáticas de los siguientes medios de comunicación: LaTercera, LaCuarta,

POLÍTICA DE PRIVACIDAD PARA APLICACIONES MÓVILES GRUPOCOPESA Nuestra política de privacidad se aplica al uso de las aplicaciones informáticas de los siguientes medios de comunicación: LaTercera, LaCuarta,

JORNADA COMERCIO ELECTRÓNICO

JORNADA COMERCIO ELECTRÓNICO Seguridad y medios de pago en Internet 1 INDICE 1. Ventajas de los medios de pago 2. Medios de pago en comercio electrónico 1. Protocolo seguridad 3D Secure 2. Seguridad y

JORNADA COMERCIO ELECTRÓNICO Seguridad y medios de pago en Internet 1 INDICE 1. Ventajas de los medios de pago 2. Medios de pago en comercio electrónico 1. Protocolo seguridad 3D Secure 2. Seguridad y

Preguntas Frecuentes Pedidos en MYHERBALIFE.COM Costa Rica, Agosto-2012

Haga clic en cualquiera de las preguntas frecuentes para poder ver la respuesta a cada una. Si no puede encontrar la respuesta a su pregunta, póngase en contacto con Servicios al Asociado independiente

Haga clic en cualquiera de las preguntas frecuentes para poder ver la respuesta a cada una. Si no puede encontrar la respuesta a su pregunta, póngase en contacto con Servicios al Asociado independiente

Como es el proceso completo de compra

Para aquellas personas que precisen de una ayuda en el proceso de compra en la web de mototres.net, les detallamos seguidamente los pasos a seguir: En primer lugar, debe quedarle claro, que Ud. puede navegar

Para aquellas personas que precisen de una ayuda en el proceso de compra en la web de mototres.net, les detallamos seguidamente los pasos a seguir: En primer lugar, debe quedarle claro, que Ud. puede navegar

Capítulo 4. Medios de pago y gestión

Capítulo 4. Medios de pago y gestión de fraude en comercio electrónico Tipos de medios de pago usados en España FUENTE: Estudio B2C 2009 (datos 2008) ONTSI/Red.es Mejoras esperadas por los compradores

Capítulo 4. Medios de pago y gestión de fraude en comercio electrónico Tipos de medios de pago usados en España FUENTE: Estudio B2C 2009 (datos 2008) ONTSI/Red.es Mejoras esperadas por los compradores

P/. Factura Electrónica D/. Manual de Usuario Proveedores

Control documental Versión del Fecha Autor Modificaciones/Comentarios documento 1.0 10/02/2011 Diputación de Teruel Versión inicial del documento 1.1 05/04/2011 Diputación de Teruel Revisado estilo 1.2

Control documental Versión del Fecha Autor Modificaciones/Comentarios documento 1.0 10/02/2011 Diputación de Teruel Versión inicial del documento 1.1 05/04/2011 Diputación de Teruel Revisado estilo 1.2

Aprobación de la nueva Ley de Consumidores Novedades destacadas

Aprobación de la nueva Ley de Consumidores Novedades destacadas Resumen de las Novedades Destacadas 1.Los servicios de atención al cliente 2.La obligación de suministrar las condiciones generales 3.La

Aprobación de la nueva Ley de Consumidores Novedades destacadas Resumen de las Novedades Destacadas 1.Los servicios de atención al cliente 2.La obligación de suministrar las condiciones generales 3.La

Compras y pagos seguros en INTERNET

Compras y pagos seguros en INTERNET El comercio electrónico es una modalidad de compra a distancia que consiste en la adquisición de productos (ropa, libros, electrodomésticos, vehículos, etc.) o de servicios

Compras y pagos seguros en INTERNET El comercio electrónico es una modalidad de compra a distancia que consiste en la adquisición de productos (ropa, libros, electrodomésticos, vehículos, etc.) o de servicios

Introducción. ibertasa.com se reserva el derecho a modificar la oferta comercial en cualquier

Introducción Las presentes Condiciones de Compra y de Uso (las Condiciones de Compra) de la página de ibertasa (www.ibertasa.com), se aplican a todas las operaciones realizadas a través de la Web de acuerdo

Introducción Las presentes Condiciones de Compra y de Uso (las Condiciones de Compra) de la página de ibertasa (www.ibertasa.com), se aplican a todas las operaciones realizadas a través de la Web de acuerdo

Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

UNIVERSIDAD DE JAÉN Servicio de Gestión Académica. Nuevo proceso en la tramitación de las devoluciones de precios públicos a través de UXXI-AC

Nuevo proceso en la tramitación de las devoluciones de precios públicos a través de UXXI-AC PROCEDIMIENTO EN LA GESTIÓN DE LAS DEVOLUCIONES El sistema generará recibos negativos sobre la base de los importes

Nuevo proceso en la tramitación de las devoluciones de precios públicos a través de UXXI-AC PROCEDIMIENTO EN LA GESTIÓN DE LAS DEVOLUCIONES El sistema generará recibos negativos sobre la base de los importes

Libro. Blanco SEPA. Infórmate en: http://www.saqqarainformatica.com/sepa/empresa/normativas/sepa

En Sage estamos comprometidos en ofrecer a las empresas, pymes y autónomos, soluciones de gestión adaptadas, en todo momento, a los últimos cambios normativos y legales. Para nosotros, tu tranquilidad

En Sage estamos comprometidos en ofrecer a las empresas, pymes y autónomos, soluciones de gestión adaptadas, en todo momento, a los últimos cambios normativos y legales. Para nosotros, tu tranquilidad

Qué es la factura electrónica?... 2. Cuáles son las ventajas de la factura electrónica?... 3. Requisitos de todas las facturas...

Facturación Electrónica Documento tributario generado por medios informáticos en formato electrónico, que reemplaza al documento físico en papel, pero que conserva el mismo valor legal con unas condiciones

Facturación Electrónica Documento tributario generado por medios informáticos en formato electrónico, que reemplaza al documento físico en papel, pero que conserva el mismo valor legal con unas condiciones

MANUAL TRAMITACIÓN PROCEDIMIENTO

MANUAL TRAMITACIÓN PROCEDIMIENTO GESTIÓN ACADÉMICA: EXPEDICIÓN DE CERTIFICACIONES ACADÉMICAS Índice 1.- Introducción...3 2.- Esquema de tramitación...4 3.- Tramitación...5 Paso 1. Acceder al Escritorio

MANUAL TRAMITACIÓN PROCEDIMIENTO GESTIÓN ACADÉMICA: EXPEDICIÓN DE CERTIFICACIONES ACADÉMICAS Índice 1.- Introducción...3 2.- Esquema de tramitación...4 3.- Tramitación...5 Paso 1. Acceder al Escritorio

Entidad Certificadora y Políticas Pertinentes

Entidad Certificadora y Políticas Pertinentes Seguridad de Sistemas Departamento de Informática Universidad Técnica Federico Santa María Nicolás Troncoso Carrère ntroncos@alumnos.inf.utfsm.cl Valparaíso,

Entidad Certificadora y Políticas Pertinentes Seguridad de Sistemas Departamento de Informática Universidad Técnica Federico Santa María Nicolás Troncoso Carrère ntroncos@alumnos.inf.utfsm.cl Valparaíso,

PAGOS DOMICILIADOS - GESTIÓN DE PAGOS PAGOS DOMICILIADOS Y GESTIÓN DE PAGOS

PAGOS DOMICILIADOS Y GESTIÓN DE PAGOS 1 INDICE GESTIÓN DE PAGOS DOMICILIADOS 3 Incorporar beneficiarios manualmente 4 Anulación de pagos domiciliados o gestión de pagos 7 Importar beneficiarios de un fichero

PAGOS DOMICILIADOS Y GESTIÓN DE PAGOS 1 INDICE GESTIÓN DE PAGOS DOMICILIADOS 3 Incorporar beneficiarios manualmente 4 Anulación de pagos domiciliados o gestión de pagos 7 Importar beneficiarios de un fichero

qué es comercio electrónico?

Clientes qué es comercio electrónico? Es la solución que BANORTE le ofrece para que pueda recibir pagos en línea a través de Internet Tiene un negocio en Internet y no sabe como recibir pagos en línea?,

Clientes qué es comercio electrónico? Es la solución que BANORTE le ofrece para que pueda recibir pagos en línea a través de Internet Tiene un negocio en Internet y no sabe como recibir pagos en línea?,

Se elegirá desde la pantalla general la opción Depósitos y dentro de esta se seleccionará Solicitud de constitución de depósitos.

Cómo se participa en una subasta on-line de la Agencia Tributaria? Para poder seguir o participar en los procedimientos de enajenación es necesario: Disponer de Número de Identificación Fiscal (NIF). Tener

Cómo se participa en una subasta on-line de la Agencia Tributaria? Para poder seguir o participar en los procedimientos de enajenación es necesario: Disponer de Número de Identificación Fiscal (NIF). Tener

SALA DE FIRMAS. Manual de usuario. 20 de febrero de 2014. Colegio de Registradores de España. C/ Diego de León, 21 28006 Madrid

SALA DE FIRMAS Manual de usuario 20 de febrero de 2014 Colegio de Registradores de España C/ Diego de León, 21 28006 Madrid Sala de Firmas http://www.registradores.org Índice 1.INTRODUCCIÓN... 3 2.ACCESO

SALA DE FIRMAS Manual de usuario 20 de febrero de 2014 Colegio de Registradores de España C/ Diego de León, 21 28006 Madrid Sala de Firmas http://www.registradores.org Índice 1.INTRODUCCIÓN... 3 2.ACCESO

Comunicación por e-mail cifrada Versión 1.1 Página 1 de 8

Prólogo El correo electrónico es, hoy en día, un medio de comunicación utilizado frecuentemente entre empresas para el intercambio de información. El grupo ALDI Supermercados mantiene contacto, a través

Prólogo El correo electrónico es, hoy en día, un medio de comunicación utilizado frecuentemente entre empresas para el intercambio de información. El grupo ALDI Supermercados mantiene contacto, a través

REQUISITOS PARA EL USO DEL REGISTRO ELECTRÓNICO

REQUISITOS PARA EL USO DEL REGISTRO ELECTRÓNICO TABLA DE CONTENIDOS 1. N A V E G A D O R E S S O P O R T A D O S.................................. 3 2. S I S T E M A S O P E R A T I V O S........................................

REQUISITOS PARA EL USO DEL REGISTRO ELECTRÓNICO TABLA DE CONTENIDOS 1. N A V E G A D O R E S S O P O R T A D O S.................................. 3 2. S I S T E M A S O P E R A T I V O S........................................

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

Guía rápida de la Oficina Virtual (Solicit@V5) Área Web y Administración Electrónica

Área Web y Administración Electrónica") Guía rápida de la Oficina Virtual (Solicit@V5) Área Web y Administración Electrónica HOJA DE CONTROL Título Nombre del Fichero Autores Guía rápida de la Oficina Virtual (Solicit@V5) UHU_GuiaRapidaSolicita_V5.pdf

Guía rápida de la Oficina Virtual (Solicit@V5) Área Web y Administración Electrónica HOJA DE CONTROL Título Nombre del Fichero Autores Guía rápida de la Oficina Virtual (Solicit@V5) UHU_GuiaRapidaSolicita_V5.pdf

Internet como herramientas de comunicación: El correo electrónico

Internet como herramientas de comunicación: El correo electrónico 1. El correo electrónico Objetivo del tema: Aprender a manejar el correo electrónico y los medios de comunicación existentes en Internet.

Internet como herramientas de comunicación: El correo electrónico 1. El correo electrónico Objetivo del tema: Aprender a manejar el correo electrónico y los medios de comunicación existentes en Internet.

Glosario de términos

Glosario de términos Acreditación Proceso por el cual se verifica, ante la Autoridad Administrativa Competente, que la planta de certificación PKI cumple con los estándares internacionales contemplados

Glosario de términos Acreditación Proceso por el cual se verifica, ante la Autoridad Administrativa Competente, que la planta de certificación PKI cumple con los estándares internacionales contemplados

GENERACIÓN DE ANTICIPOS DE CRÉDITO

GENERACIÓN DE ANTICIPOS DE CRÉDITO 1 INFORMACIÓN BÁSICA La aplicación de generación de ficheros de anticipos de crédito permite generar fácilmente órdenes para que la Caja anticipe el cobro de créditos

GENERACIÓN DE ANTICIPOS DE CRÉDITO 1 INFORMACIÓN BÁSICA La aplicación de generación de ficheros de anticipos de crédito permite generar fácilmente órdenes para que la Caja anticipe el cobro de créditos

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

El mercado de tarjetas de crédito viene utilizando un sistema anticuado para los

El mercado de tarjetas de crédito viene utilizando un sistema anticuado para los tiempos que corren, si bien el mismo demuestra que es universal, esto no significa que no se encuentre en una decadencia

El mercado de tarjetas de crédito viene utilizando un sistema anticuado para los tiempos que corren, si bien el mismo demuestra que es universal, esto no significa que no se encuentre en una decadencia

Especificaciones funcionales para el acceso al RAI por Web

Especificaciones funcionales para el acceso al RAI por Web CONTENIDO INTRODUCCION...2 SERVICIO ON-LINE DE CONSULTA DE DATOS DE RESUMEN RAI VÍA PÁGINA WEB...3 ESTRUCTURA DE LA APLICACIÓN...3 PÁGINA DE INICIO

Especificaciones funcionales para el acceso al RAI por Web CONTENIDO INTRODUCCION...2 SERVICIO ON-LINE DE CONSULTA DE DATOS DE RESUMEN RAI VÍA PÁGINA WEB...3 ESTRUCTURA DE LA APLICACIÓN...3 PÁGINA DE INICIO

Comprar a través de Internet

Comprar a través de Internet Contenidos. Ventajas de comprar por internet Qué podemos comprar por internet Cómo comprar de forma segura Algunos consejos Ventajas de comprar por Internet Se puede comprar

Comprar a través de Internet Contenidos. Ventajas de comprar por internet Qué podemos comprar por internet Cómo comprar de forma segura Algunos consejos Ventajas de comprar por Internet Se puede comprar

PROCEDIMIENTO PARA LA SOLICITUD DE UN CERTIFICADO DE USUARIO A TRAVÉS DE LA FABRICA NACIONAL MONEDA Y TIMBRE

PROCEDIMIENTO PARA LA SOLICITUD DE UN CERTIFICADO DE USUARIO A TRAVÉS DE LA FABRICA NACIONAL MONEDA Y TIMBRE Se explica brevemente el procedimiento para solicitar y obtener el certificado de la FNMT. Se

PROCEDIMIENTO PARA LA SOLICITUD DE UN CERTIFICADO DE USUARIO A TRAVÉS DE LA FABRICA NACIONAL MONEDA Y TIMBRE Se explica brevemente el procedimiento para solicitar y obtener el certificado de la FNMT. Se

Guía de Integración del botón IUPAY para comercios SIS

Versión: 1.0 Versión: 1.0 1 Autorizaciones y control de versión AUTOR: REDSYS VALIDADO POR: APROBADO POR: EMPRESA: REDSYS EMPRESA: REDSYS EMPRESA: REDSYS Firma: Firma: Firma: Fecha: Fecha: Fecha: Comentarios:

Versión: 1.0 Versión: 1.0 1 Autorizaciones y control de versión AUTOR: REDSYS VALIDADO POR: APROBADO POR: EMPRESA: REDSYS EMPRESA: REDSYS EMPRESA: REDSYS Firma: Firma: Firma: Fecha: Fecha: Fecha: Comentarios:

Factura Electrónica NIVEL BÁSICO. Centro Guadalinfo de Cenes de la Vega 1

NIVEL BÁSICO 1 INDICE 1. Qué es una factura electrónica? 2. Requisitos de todas las facturas 3. Tipos de facturas 4. Por qué elegir la factura electrónica? 5. Cómo funciona la facturación electrónica?

NIVEL BÁSICO 1 INDICE 1. Qué es una factura electrónica? 2. Requisitos de todas las facturas 3. Tipos de facturas 4. Por qué elegir la factura electrónica? 5. Cómo funciona la facturación electrónica?

GUIA APLICACIÓN DE SOLICITUDES POR INTERNET. Gestión de Cursos, Certificados de Aptitud Profesional y Tarjetas de Cualificación de Conductores ÍNDICE

ÍNDICE ACCESO A LA APLICACIÓN... 2 1.- HOMOLOGACIÓN DE CURSOS... 4 1.1.- INICIAR EXPEDIENTE... 4 1.2.- CONSULTA DE EXPEDIENTES... 13 1.3.- RENUNCIA A LA HOMOLOGACIÓN... 16 2.- MECÁNICA DE CURSOS... 19

ÍNDICE ACCESO A LA APLICACIÓN... 2 1.- HOMOLOGACIÓN DE CURSOS... 4 1.1.- INICIAR EXPEDIENTE... 4 1.2.- CONSULTA DE EXPEDIENTES... 13 1.3.- RENUNCIA A LA HOMOLOGACIÓN... 16 2.- MECÁNICA DE CURSOS... 19

Utilización de la firma electrónica

Utilización de la firma electrónica Versión 06-22/06/2010 ÍNDICE ÍNDICE... 1 1. INTRODUCCIÓN... 2 2. INFORMACIÓN SOBRE LA FIRMA ELECTRÓNICA... 3 3. INSTRUCCIONES PARA LA CONSULTA DE LA NÓMINA... 4 4. USO

Utilización de la firma electrónica Versión 06-22/06/2010 ÍNDICE ÍNDICE... 1 1. INTRODUCCIÓN... 2 2. INFORMACIÓN SOBRE LA FIRMA ELECTRÓNICA... 3 3. INSTRUCCIONES PARA LA CONSULTA DE LA NÓMINA... 4 4. USO

Política de la base datos WHOIS para nombres de dominio.eu

Política de la base datos WHOIS para nombres de dominio.eu 1/7 DEFINICIONES En este documento se usan los mismos términos definidos en los Términos y Condiciones y/o las normas para la solución de controversias

Política de la base datos WHOIS para nombres de dominio.eu 1/7 DEFINICIONES En este documento se usan los mismos términos definidos en los Términos y Condiciones y/o las normas para la solución de controversias

Para saber más 060.es Tf: 060 www.dgt.es o contacte con la Jefatura de Tráfico más cercana.

La Dirección General de Tráfico, pone a su disposición un servicio de pago electrónico de trámites de tráfico de forma gratuita y sin comisión alguna desde internet y en cualquier momento del día. Puede

La Dirección General de Tráfico, pone a su disposición un servicio de pago electrónico de trámites de tráfico de forma gratuita y sin comisión alguna desde internet y en cualquier momento del día. Puede

FIRMA ELECTRÓNICA EN EL MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL SITUACIÓN PRESENTE Y FUTUROS DESARROLLOS

FIRMA ELECTRÓNICA EN EL MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL SITUACIÓN PRESENTE Y FUTUROS DESARROLLOS Miguel A. Gendive Rivas S. G. Adjunto de Tecnologías de la Información y Comunicaciones Conceptos

FIRMA ELECTRÓNICA EN EL MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL SITUACIÓN PRESENTE Y FUTUROS DESARROLLOS Miguel A. Gendive Rivas S. G. Adjunto de Tecnologías de la Información y Comunicaciones Conceptos

La nueva realidad en la Certificación y Autenticación Digital

La nueva realidad en la Certificación y Autenticación Digital La misión de SGAIM es proporcionar soluciones de gestión de información y de procesos de negocio con valor añadido, por ese motivo está en

La nueva realidad en la Certificación y Autenticación Digital La misión de SGAIM es proporcionar soluciones de gestión de información y de procesos de negocio con valor añadido, por ese motivo está en

PROBLEMAS CON SU CLAVE? Cliente Nuevo Puedo solicitar acceso a la Banca en Línea (Contrato Uso de Canales de Autoatención) a través del Portal?

a través del Portal?") Persona Jurídica o Empresa PROBLEMAS CON SU CLAVE? Cliente Nuevo Puedo solicitar acceso a la Banca en Línea (Contrato Uso de Canales de Autoatención) a través del Portal? Puede obtener toda la información

Persona Jurídica o Empresa PROBLEMAS CON SU CLAVE? Cliente Nuevo Puedo solicitar acceso a la Banca en Línea (Contrato Uso de Canales de Autoatención) a través del Portal? Puede obtener toda la información

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EMPRESARIAL

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EN LA ACTIVIDAD EMPRESARIAL 1- DOCUMENTOS DE COMPRAVENTA 1) Di si las siguientes afirmaciones son verdaderas o falsas: a) En todas las empresas se venden productos

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EN LA ACTIVIDAD EMPRESARIAL 1- DOCUMENTOS DE COMPRAVENTA 1) Di si las siguientes afirmaciones son verdaderas o falsas: a) En todas las empresas se venden productos

Guía sobre los cambios del nuevo sitio Web de Central Directo

Guía sobre los cambios del nuevo sitio Web de Central Directo Con el respaldo del La presente guía contiene información sobre los cambios que introduce la puesta en funcionamiento del nuevo sitio Web de

Guía sobre los cambios del nuevo sitio Web de Central Directo Con el respaldo del La presente guía contiene información sobre los cambios que introduce la puesta en funcionamiento del nuevo sitio Web de