DOCUMENTOS COMERCIALES O DE SOPORTE

|

|

|

- Sofia Crespo Lara

- hace 6 años

- Vistas:

Transcripción

1

2 FORTALECIMIENTO DE LA PRODUCCION ARTESANAL COMO ESTRATEGIA DE GENERACION DE EMPLEO DE LA POBLACION ISLEÑA DEL DEPARTAMENTO INSULAR DE SAN ANDRES, PROVIDENCIA Y SANTA CATALINA. DOCUMENTOS COMERCIALES O DE SOPORTE

3 Respaldan las diferentes transacciones de una empresa y a la vez sirven de soporte contable. Se elaboran en original y en tantas copias como lo exijan las necesidades de la empresa. NO NEGOCIABLES O CONTABLES Registro en libros, soportes, condiciones, reclamos. Ej, Recibos de caja, Comp Egreso, Factura, ND, NC, Consignacion. NEGOCIABLES O TITULOS VALORES Con ellos se paga o respalda una deuda. Cheques, pagares, Letra de cambio, CDT, Libranza, Acciones, Bonos. INFORMATIVOS O NO CONTABLES Cumplen una funcion administrativa y de informacion. Cotización, Pedidos, Ordenes de Compra, Remisión

.")

4 RECIBO DE CAJA También llamado comprobante de INGRESO, se expide cuando se recibe dinero en la empresa (efectivo o cheques). Debe ser pre numerado y consecutivo.

5 COMPROBANTE EGRESO También comprobante de pago, se elabora al efectuar pagos, compras de materias primas, insumos, papelería, etc.

.")

6 CONSIGNACION BANCARIA Comprobantes donde se relaciona los depósitos de dinero (efectivo, cheque). Los bancos los suministran a sus clientes.

7 FACTURA Documento donde se describen los artículos vendidos o servicios prestados. Es la base para la elaboración de los asientos contables. Debe de tener mínimo un duplicado.

8 NOTA DEBITO Se elabora cuando es necesario aumentar el valor de la deuda de un cliente. NOTAS CREDITO Registran los abonos a cuenta clientes, por devoluciones, descuentos, o contabilizaciones erróneas. Cuando sea necesario disminuir una deuda.

9 NOTAS BANCARIAS NOTA DEBITO: Disminución del saldo de la cuenta bancaria. Chequeras, comisión cheques otras plazas, cobros intereses sobregiro, NOTA CREDITO: Aumento en el saldo de la cuenta. Desembolso créditos, Devoluciones de intereses.

10 NOTAS DE CONTABILIDAD Se utiliza para rectificar o corregir los errores contables, también en caso de omisiones o ajustes.

11 TITULOS VALORES O NEGOCIABLES Se les llama negociables, por su fácil convertibilidad en dinero efectivo. Nominativos Al portador A la orden TITULOS VALORES

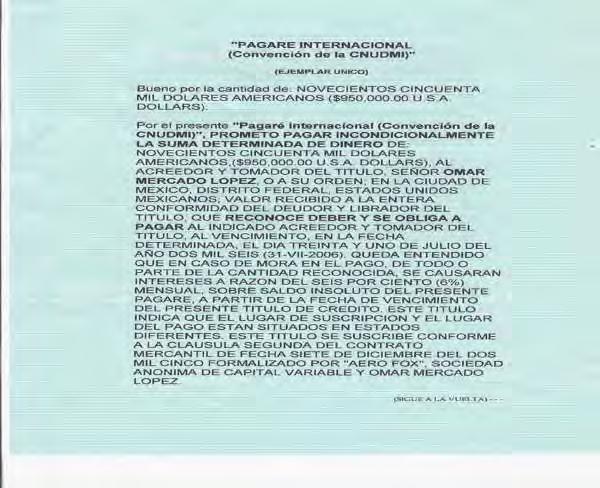

12 CLASES DE TITULOS NOMINATIVOS: Directos. Se exije la inscripción del tenedor. CDT. solo puede cobrarlo la persona indicada en el titulo.(sea esta física o jurídica) AL PORTADOR: Anónimos. Cheque. Lo puede cobrar cualquier persona que sea portadora del mismo. A LA ORDEN: Se expide a una persona determinada pero pueden ser transferibles por medio de endoso.

, que pague a una persona natural o juridica (BENEFICIARIO) una determinada suma de dinero.")

13 CHEQUE Es un documento negociable, mediante el cual el titular de la cuenta bancaria (GIRADOR) ordena al banco (GIRADO), que pague a una persona natural o juridica (BENEFICIARIO) una determinada suma de dinero.

14 CHEQUE El cheque es un medio de pago, pero no un instrumento de crédito, solo en el caso de los cheques posfechados que se utiliza como garantía de pago. El cheque siempre es pagadero a su presentación aunque tenga fecha posterior. Debe incluir: Nombre del banco y codigo. Consecutivo del cheque Ciudad y Fecha Nombre del beneficiario Espacio para colocar el valor en numero y en letras Firma del girador Sellos o protectores de cheques.

15 CLASES DE CHEQUES CRUZADO ESPECIALMENTE CRUZADO CERTIFICADO DE GERENCIA VIAJERO

16 CHEQUE CRUZADO Cuando el girador cruza con dos líneas paralelas, solo podrá ser cobrado por un banco. Es decir debe consignarse en cuenta corriente o de ahorros. Se utiliza para seguirle la pista al dinero.

17 ESPECIALMENTE CRUZADO Se presenta cuando entre las líneas de cruzamiento aparece un nombre especial que debe cobrarlo, o un sello adicional que diga páguese únicamente al primer beneficiario.

18 CERTIFICADO Es aquel en el que el banco girado ha estampado un sello con la descripción CERTIFICADO, a petición del girador o beneficiario, además del sello debe de ir firmado por el funcionario autorizado e incluir el nombre del banco y la fecha respectiva.

19 DE GERENCIA Es girado por la entidad bancaria a nombre de quien estipula quien lo solicita. Este tipo de cheque puede ser cobrado directamente por caja como un cheque ordinario.

20 VIAJERO Este tipo de cheque fue creado para facilitar el traslado de las personas viajeras o turistas con el fin de no llevar dinero en efectivo. Estos cheques se adquieren en cualquier banco y se giran a la orden de quien lo solicita, se pagaran por sucursales o agencias del banco que los expida, o por sus corresponsales en países extranjeros. La firma del viajero debe aparecer dos veces en el cheque, una ante el funcionario del banco que lo expide, la otra ante la entidad o persona que lo recibe.

21 PAGARE Es un documento que se extiende en forma privada y mediante el cual una persona se compromete a pagar a otra, bajo su firma, cierta suma de dinero en un tiempo señalado, es muy similar a la letra de cambio, puede ser con interés o sin interés.

22 PAGARE

23 LETRA DE CAMBIO La Letra de Cambio debe contener los siguientes requisitos como indispensables (Artículo 410 del Código de Comercio): La denominación de Letra de Cambio inserta en el mismo texto del Título y expresado en el mismo idioma empleado en la redacción del documento. La orden pura y simple de pagar una suma determinada. Nombre del que debe pagar (Librado). Indicación de la fecha de vencimiento. Lugar donde el pago debe efectuarse. Nombre de la persona a cuyo cargo debe efectuarse el pago (Beneficiario o Tomador). Fecha y lugar donde se emitió la letra. La firma del que gira la letra (Librador).

24 LETRA DE CAMBIO Es un documento negociable que consiste en una orden incondicional de pagar una suma determinada, en fecha acordada por las partes.

25 CERTIFICADO DE DEPOSITO Titulo valor que los bancos, expiden como medio de prueba de deposito de mercancías, incorporan los derechos del depositante sobre las mercancías depositadas y están destinadas a servir como instrumento de enajenación.

26 CERTIFICADO DE REEMBOLSO TRIBUTARIO (CERT) Es un titulo de libre negociación, y se crea mediante la Ley 48 de diciembre 20 de 1983, LEY MARCO DEL COMERCIO EXTERIOR, expedida por el gobierno nacional para estimular las exportaciones mediante la devolución de sumas equivalentes a la totalidad o una proporción de los impuestos, tasas o contribuciones pagadas por el exportador, con el objetivo de incentivar las exportaciones.

27 ACCIONES Titulo de propiedad negociable, representada en una fracción del patrimonio en las sociedades Anónimas.

28 LIBRANZA Documento empleado regularmente por empresas comerciales, cooperativas y otras entidades que conceden prestamos, para ser cancelados por cuotas periódicas, deducibles del pago por sueldos o salarios que el deudor reciba de la empresa donde presta sus servicios.

29 DOCUMENTOS NO CONTABLES Son documentos relacionados con la operación de compras o de gestión de las empresas: COTIZACION 2. PEDIDO Y ORDEN DE COMPRA REMISION

30 Tiene como objetivo proporcionar la información necesaria sobre la posible transacción, en aspectos como: nombre del bien o bienes a adquirir, precios, calidad, plazos de entrega, forma de pago, envase o empaque. Este documento es importante para la toma de decisiones sobre compras y permite la escogencia de alternativas COTIZACION

31 PEDIDO U ORDEN DE COMPRA Después de haber estudiado diferentes cotizaciones de un producto, se toma la decisión de compra y es cuando se hace necesario la elaboración del pedido. Mediante este, se solicita a una empresa una determinada cantidad de un producto. Puede hacerse mediante carta o formatos preestablecidos.

32 La empresa productora después de recibir un pedido, ordena el despacho de mercancías o productos solicitados por el cliente. Es un documento donde se relacionan los bienes despachados, con el fin de que el cliente verifique la exactitud del pedido. REMISION

Todo lo que debemos saber sobre los cheques

Todo lo que debemos saber sobre los cheques Por: Débora Basurto Asesora legal de Servicio de Atención al Cliente Bancario de la Superintendencia de Bancos de Panamá El cheque aparece con sus características

Todo lo que debemos saber sobre los cheques Por: Débora Basurto Asesora legal de Servicio de Atención al Cliente Bancario de la Superintendencia de Bancos de Panamá El cheque aparece con sus características

TÍTULOS VALORES. derecho literal y autónomo allí consignado o incorporado, existiendo entre todos sus firmantes solidaridad.

TÍTULOS VALORES.- NORMATIVA. Decreto - Ley 14.701 Decreto - Ley 14.412.- CONCEPTO. Documentos necesarios y solemnes, que permiten ejercitar el derecho literal y autónomo allí consignado o incorporado,

TÍTULOS VALORES.- NORMATIVA. Decreto - Ley 14.701 Decreto - Ley 14.412.- CONCEPTO. Documentos necesarios y solemnes, que permiten ejercitar el derecho literal y autónomo allí consignado o incorporado,

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

DOCUMENTOS COMERCIALES. CLASIFICACIÓN.

DOCUMENTOS COMERCIALES. CLASIFICACIÓN. Podemos clasificar los comprobantes en dos grandes grupos: SEGÚN SU AUTONOMÍA (TÍTULOS VALORES) o SEGÚN LA RELACIÓN RESPECTO A LA OPERACIÓN QUE LO ORIGINO (DOCUMENTOS

DOCUMENTOS COMERCIALES. CLASIFICACIÓN. Podemos clasificar los comprobantes en dos grandes grupos: SEGÚN SU AUTONOMÍA (TÍTULOS VALORES) o SEGÚN LA RELACIÓN RESPECTO A LA OPERACIÓN QUE LO ORIGINO (DOCUMENTOS

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA PARA INDUSTRIAS VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

SISTEMA PARA INDUSTRIAS VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS).

.") TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS). 1.-INTERMEDIARIOS FINANCIEROS: Son todas aquellas instituciones cuya labor es la de ser mediadores en la corriente

TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS). 1.-INTERMEDIARIOS FINANCIEROS: Son todas aquellas instituciones cuya labor es la de ser mediadores en la corriente

LA PARTIDA DOBLE Y LA ECUACION PATRIMONIAL

LA PARTIDA DOBLE Y LA ECUACION PATRIMONIAL LA PARTIDA DOBLE Se llama partida doble al movimiento contable que afecta a por lo menos dos cuentas; movimiento que representa un movimiento deudor y un movimiento

LA PARTIDA DOBLE Y LA ECUACION PATRIMONIAL LA PARTIDA DOBLE Se llama partida doble al movimiento contable que afecta a por lo menos dos cuentas; movimiento que representa un movimiento deudor y un movimiento

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

Contabilidad en la gestión Pyme. Lic. Jorge Morales Serrano

Contabilidad en la gestión Pyme Lic. Jorge Morales Serrano Contabilidad Consiste en registrar todas los movimientos operaciones de compras y ventas- utilizando una estructura para analizar su empresa.

Contabilidad en la gestión Pyme Lic. Jorge Morales Serrano Contabilidad Consiste en registrar todas los movimientos operaciones de compras y ventas- utilizando una estructura para analizar su empresa.

Tarifario para cuentas pasivas Bac Bank, Inc. (BBI) 05 de Agosto 2016 Versión 1.2

05 de Agosto 2016 Versión 1.2") Tarifario para cuentas pasivas Bac Bank, Inc. (BBI) 05 de Agosto 2016 Versión 1.2 Depósitos Centroamericanos operados en Agencias Bac Credomatic * Banco Girador Banco Receptor BBI BBI $0.00 BBI Bac Guatemala

Tarifario para cuentas pasivas Bac Bank, Inc. (BBI) 05 de Agosto 2016 Versión 1.2 Depósitos Centroamericanos operados en Agencias Bac Credomatic * Banco Girador Banco Receptor BBI BBI $0.00 BBI Bac Guatemala

Contabilidad en la gestión Pyme. Lic. Jorge Morales Serrano

Contabilidad en la gestión Pyme Lic. Jorge Morales Serrano Contabilidad Consiste en registrar todas los movimientos operaciones de compras y ventas- utilizando una estructura para analizar su empresa.

Contabilidad en la gestión Pyme Lic. Jorge Morales Serrano Contabilidad Consiste en registrar todas los movimientos operaciones de compras y ventas- utilizando una estructura para analizar su empresa.

INTRODUCCIÓN A LA CONTABILIDAD CURSO TEÓRICO PRÁCTICO INTENSIVO PRIMERA REVISIÓN 2011

INTRODUCCIÓN A LA CONTABILIDAD CURSO TEÓRICO PRÁCTICO INTENSIVO PRIMERA REVISIÓN 2011 1 EJERCICIO I 20 PUNTOS En la empresa del Sr. AA se informa: 1. La empresa trabaja con sistema de Caja tradicional

INTRODUCCIÓN A LA CONTABILIDAD CURSO TEÓRICO PRÁCTICO INTENSIVO PRIMERA REVISIÓN 2011 1 EJERCICIO I 20 PUNTOS En la empresa del Sr. AA se informa: 1. La empresa trabaja con sistema de Caja tradicional

UNIVERSIDAD DEL VALLE FORMANDO LOS LÍDERES DEL MAÑANA

UNIDAD 2. EFECTIVO DE CAJA Y BANCO Domingo, 27 de Septiembre 2015. Objetivos de Unidad: 1. Analicen las normas y procedimientos aplicados al control interno de una empresa. 2. Identifiquen los distintos

UNIDAD 2. EFECTIVO DE CAJA Y BANCO Domingo, 27 de Septiembre 2015. Objetivos de Unidad: 1. Analicen las normas y procedimientos aplicados al control interno de una empresa. 2. Identifiquen los distintos

EL CHEQUE. El número o código de identificación que le corresponde. La indicación del lugar y de la fecha de su emisión.

EL CHEQUE El cheque, es un Título Valor mediante el cual una persona ordena a un banco el pago de una suma de dinero, siempre que tenga saldo a su favor. Para emitir un cheque, el emitente debe contar

EL CHEQUE El cheque, es un Título Valor mediante el cual una persona ordena a un banco el pago de una suma de dinero, siempre que tenga saldo a su favor. Para emitir un cheque, el emitente debe contar

SESION 7 LA LETRA DE CAMBIO

SESION 7 LA LETRA DE CAMBIO I. CONTENIDO: 1. Concepto de la letra de cambio. 2. Estructura de la letra de cambio. 3. Épocas de cambio de la letra de cambio. 4. Elementos incidentales (aceptación, aval,

SESION 7 LA LETRA DE CAMBIO I. CONTENIDO: 1. Concepto de la letra de cambio. 2. Estructura de la letra de cambio. 3. Épocas de cambio de la letra de cambio. 4. Elementos incidentales (aceptación, aval,

CONCILIACION BANCARIA

Consiste en poner de acuerdo el libro auxiliar de bancos con el saldo del extracto bancario, mediante el siguiente procedimiento de identificación de los valores y registro tanto en los libros como en

Consiste en poner de acuerdo el libro auxiliar de bancos con el saldo del extracto bancario, mediante el siguiente procedimiento de identificación de los valores y registro tanto en los libros como en

Módulo 5: Técnicas de administración de tesorería. Unidad didáctica 1: Medios de pago. Instrumentos financieros básicos

Módulo 5: Técnicas de administración de tesorería Unidad didáctica 1: Medios de pago. Instrumentos financieros básicos UNIDAD DIDÁCTICA 1 Medios de pago. Instrumentos financieros básicos Créditos Autor/es:

Módulo 5: Técnicas de administración de tesorería Unidad didáctica 1: Medios de pago. Instrumentos financieros básicos UNIDAD DIDÁCTICA 1 Medios de pago. Instrumentos financieros básicos Créditos Autor/es:

TARIFAS Y TASAS BANCARIAS

ISI UP Monto mínimo de apertura: Tasas de intereses Desde Hasta Tasa ISI BABY Monto mínimo de apertura: B/.100,00 Tasa de interés ISI MAX - Persona Natural Monto mínimo de apertura: B/.3,000,00 Tasas de

ISI UP Monto mínimo de apertura: Tasas de intereses Desde Hasta Tasa ISI BABY Monto mínimo de apertura: B/.100,00 Tasa de interés ISI MAX - Persona Natural Monto mínimo de apertura: B/.3,000,00 Tasas de

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

Devolución en Punto de Venta (PDV)

") CLIENTES Devolución en Punto de Venta (PDV) Nota Técnica 0816 R1.1 MBA 3 16.5 INTRODUCCIÓN Con la finalidad de satisfacer las necesidades de nuestros clientes y como parte de nuestro compromiso de mejoramiento

CLIENTES Devolución en Punto de Venta (PDV) Nota Técnica 0816 R1.1 MBA 3 16.5 INTRODUCCIÓN Con la finalidad de satisfacer las necesidades de nuestros clientes y como parte de nuestro compromiso de mejoramiento

DOCUMENTOS NEGOCIABLES. Lcda. Amada Hurtado Villegas

DOCUMENTOS NEGOCIABLES Base Legal Ley 52 de 1917 Otras normas comerciales ( Código Comercio y leyes especiales) Acuerdos Interbancarios ( Práctica de la Plaza ) Artículo 2 del Código de Comercio sobre

DOCUMENTOS NEGOCIABLES Base Legal Ley 52 de 1917 Otras normas comerciales ( Código Comercio y leyes especiales) Acuerdos Interbancarios ( Práctica de la Plaza ) Artículo 2 del Código de Comercio sobre

ALUMNO: CÓDIGO : GRADO: 8 D. GUIA DE TRABAJO No.4

ALUMNO: CÓDIGO : GRADO: 8 D ASIGNATURA : CONTABILIDAD FECHA : UNIDAD 1: CONTABILIDAD-ASIENTOS CONTABLES: CUENTAS T PERÍODO : 2 VALORACIÓN: GUIA DE TRABAJO No.4 TIPO A: ACTIVIDADES 1. Identificación del

ALUMNO: CÓDIGO : GRADO: 8 D ASIGNATURA : CONTABILIDAD FECHA : UNIDAD 1: CONTABILIDAD-ASIENTOS CONTABLES: CUENTAS T PERÍODO : 2 VALORACIÓN: GUIA DE TRABAJO No.4 TIPO A: ACTIVIDADES 1. Identificación del

DOCUMENTACION MERCANTIL

DOCUMENTACION MERCANTIL El trabajo comercial requiere de la utilización de documentos y registros que son necesarios para verificar el correcto traspaso de la información a los libros de contabilidad,

DOCUMENTACION MERCANTIL El trabajo comercial requiere de la utilización de documentos y registros que son necesarios para verificar el correcto traspaso de la información a los libros de contabilidad,

UNIVERSIDAD BICENTENARIA DE ARAGUA CONTABILIDAD II TEMA: CUENTAS Y EFECTOS POR COBRAR PROF. NICOLAS RAMOS Que son Cuentas y Documentos por Cobrar

Que son Cuentas y Documentos por Cobrar Las Cuentas y Documentos por Cobrar representan derechos exigibles que tiene una empresa por las mercancías vendidas a crédito, servicios prestados, comisión de

Que son Cuentas y Documentos por Cobrar Las Cuentas y Documentos por Cobrar representan derechos exigibles que tiene una empresa por las mercancías vendidas a crédito, servicios prestados, comisión de

Contabilidad II Lectura No. 11

Contabilidad II Lectura No. 11 1 CUENTAS POR COBRAR INTRODUCCIÓN Las cuentas por cobrar son, al igual que cualquier activo, recursos económicos propiedad de una empresa a la cual generarán un beneficio

Contabilidad II Lectura No. 11 1 CUENTAS POR COBRAR INTRODUCCIÓN Las cuentas por cobrar son, al igual que cualquier activo, recursos económicos propiedad de una empresa a la cual generarán un beneficio

Proceso contable de disolución y liquidación

MODELO N 97 Proceso contable de disolución y liquidación Los socios de la empresa EL CHICLAYANO S.A.C. acuerdan la disolución de la empresa, para tal caso se ha procedido a elaborar el balance al 10.08.2011

MODELO N 97 Proceso contable de disolución y liquidación Los socios de la empresa EL CHICLAYANO S.A.C. acuerdan la disolución de la empresa, para tal caso se ha procedido a elaborar el balance al 10.08.2011

Por cuenta, cobro mensual. Por evento, cobro mensual. Por evento, cobro mensual

CUENTAS CORRIENTES Saldo promedio mensual inferior al mínimo 220.000 66,00 Se aplica cuando una cuenta no cumple con el promedio mínimo mensual a mantener. EMISIÓN DE CHEQUE DE BAJO IMPORTE Comisión por

CUENTAS CORRIENTES Saldo promedio mensual inferior al mínimo 220.000 66,00 Se aplica cuando una cuenta no cumple con el promedio mínimo mensual a mantener. EMISIÓN DE CHEQUE DE BAJO IMPORTE Comisión por

Presentación del módulo

Presentación del módulo 1 1. Las funciones y el uso del dinero 2.1. Tarjetas, canales electrónicos, dispositivos móviles y otros medios 2.3. Los documentos mercantiles 3.1. Concepto y modalidades 3.3.

Presentación del módulo 1 1. Las funciones y el uso del dinero 2.1. Tarjetas, canales electrónicos, dispositivos móviles y otros medios 2.3. Los documentos mercantiles 3.1. Concepto y modalidades 3.3.

PREGUNTAS FRECUENTES COMERCIO EXTERIOR QUÉ ES EL COMERCIO EXTERIOR? QUÉ OPERACIONES SE PUEDEN REALIZAR?

QUÉ ES EL COMERCIO EXTERIOR? También conocido como Comercio Internacional, es el intercambio de bienes y servicios entre personas radicadas en distintos países, es decir entre un vendedor (Exportador)

QUÉ ES EL COMERCIO EXTERIOR? También conocido como Comercio Internacional, es el intercambio de bienes y servicios entre personas radicadas en distintos países, es decir entre un vendedor (Exportador)

DOCUMENTOS MERCANTILES

QUE ES UNA LETRA DE CAMBIO? DOCUMENTOS MERCANTILES La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero,

QUE ES UNA LETRA DE CAMBIO? DOCUMENTOS MERCANTILES La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero,

Esta igualdad permanece durante toda la vida de la empresa, aunque sus componentes cambien constantemente de valor.

ECUACIÓN DE INVENTARIO La ecuación de inventario es la fórmula con que se expresa la igualdad entre recursos y deudas y de la cual se deriva el principio de dualidad económica o partida doble, es decir:

ECUACIÓN DE INVENTARIO La ecuación de inventario es la fórmula con que se expresa la igualdad entre recursos y deudas y de la cual se deriva el principio de dualidad económica o partida doble, es decir:

TEMA 4: DOCUMENTACIÓN BÁSICA EN LA ACTIVIDAD EMPRESARIAL

TEMA 4: DOCUMENTACIÓN BÁSICA EN LA ACTIVIDAD EMPRESARIAL 1- DOCUMENTOS DE COMPRAVENTA 2- EL PRESUPUESTO 3- LA HOJA DE PEDIDO 4- EL ALBARÁN 4.1- Los portes 5- LA FACTURA 6- DOCUMENTOS DE PAGO 6.1- LA TRANSFERENCIA

TEMA 4: DOCUMENTACIÓN BÁSICA EN LA ACTIVIDAD EMPRESARIAL 1- DOCUMENTOS DE COMPRAVENTA 2- EL PRESUPUESTO 3- LA HOJA DE PEDIDO 4- EL ALBARÁN 4.1- Los portes 5- LA FACTURA 6- DOCUMENTOS DE PAGO 6.1- LA TRANSFERENCIA

Puede consultar las tarifas de los productos y servicios, ingresando a los links

Puede consultar las tarifas de los productos y servicios, ingresando a los links 1. PRODUCTOS Y SERVICIOS 2. REMESAS NACIONALES NEGOCIADAS Y AL COBRO. 3. SOLUCIONES DE RECAUDO 4. CENTRO DE PAGOS PSE 5.

Puede consultar las tarifas de los productos y servicios, ingresando a los links 1. PRODUCTOS Y SERVICIOS 2. REMESAS NACIONALES NEGOCIADAS Y AL COBRO. 3. SOLUCIONES DE RECAUDO 4. CENTRO DE PAGOS PSE 5.

UNIVERSIDAD BICENTENARIA DE ARAGUA ASIGNATURA: CONTABILIDAD II PROFESOR: NICOLAS RAMOS GUIA: EFECTIVO: CAJA Y BANCOS

EL EFECTIVO Concepto Es un activo circulante, el de mayor liquidez con el que cuenta una Organización para cubrir sus inmediatas obligaciones. Se considera como efectivo las partidas del activo circulante

EL EFECTIVO Concepto Es un activo circulante, el de mayor liquidez con el que cuenta una Organización para cubrir sus inmediatas obligaciones. Se considera como efectivo las partidas del activo circulante

Reglamento de Crédito Prendario

Articulo 1: Definición. Reglamento de Crédito Prendario Es un crédito destinado a financiar un porcentaje del valor comercial de vehículos nuevos o usados y motos nuevas, adquiridos de agencias, establecimientos

Articulo 1: Definición. Reglamento de Crédito Prendario Es un crédito destinado a financiar un porcentaje del valor comercial de vehículos nuevos o usados y motos nuevas, adquiridos de agencias, establecimientos

CRÉDITOS. Unidad 8 - Créditos. Bibliografía. Créditos AGRUPAMIENTO HABITUAL. Clasificación UNIDAD VIII

Unidad 8 - Créditos UNIDAD VIII CRÉDITOS 1. Créditos por ventas: Partidas representativas. Principales operaciones. 1.1. Tratamiento contable de: Ventas a plazo, recepción de documentos de terceros, descuento

Unidad 8 - Créditos UNIDAD VIII CRÉDITOS 1. Créditos por ventas: Partidas representativas. Principales operaciones. 1.1. Tratamiento contable de: Ventas a plazo, recepción de documentos de terceros, descuento

Nº DENOMINACIÓN SERVICIOS INCLUÍDOS OPORTUNIDAD DE COBRO MÍNIMO MÁXIMO MÍNIMO MÁXIMO COMISIONES S/ S/

1 de 10 1 Carta Fianza 2 Carta Fianza Comisión por Requerimiento y elaboración de la Carta Fianza Comisión por Otorgamiento de Carta Fianza Se considera dicha comisión por cada emisión y por cada renovación.

1 de 10 1 Carta Fianza 2 Carta Fianza Comisión por Requerimiento y elaboración de la Carta Fianza Comisión por Otorgamiento de Carta Fianza Se considera dicha comisión por cada emisión y por cada renovación.

Unidad 2 EL RUBRO CAJA Y BANCOS

Unidad 2 EL RUBRO CAJA Y BANCOS ANÁLISIS DEL RUBRO ARQUEO DE CAJA MONEDA EXTRANJERA ARQUEO DE VALORES LA CONCILIACIÓN BANCARIA PARTIDAS DE AJUSTE 1 Tema 1 - ANÁLISIS DEL RUBRO El primer rubro que aparece

Unidad 2 EL RUBRO CAJA Y BANCOS ANÁLISIS DEL RUBRO ARQUEO DE CAJA MONEDA EXTRANJERA ARQUEO DE VALORES LA CONCILIACIÓN BANCARIA PARTIDAS DE AJUSTE 1 Tema 1 - ANÁLISIS DEL RUBRO El primer rubro que aparece

100% Bonificada Comisión por reposición de tarjetas de débito por robo o extravío (#) Eventual 38,28

Eventual 38,28") RELACIONADOS CON DISTINTOS PRODUCTOS Y CAJA DE AHORROS Comisión Mantenimiento de Cuenta Cajas de ahorro Particulares Mensual Sin Cargo Cuentas de Seguridad Social Mensual Sin Cargo Cuenta Sueldo Mensual

RELACIONADOS CON DISTINTOS PRODUCTOS Y CAJA DE AHORROS Comisión Mantenimiento de Cuenta Cajas de ahorro Particulares Mensual Sin Cargo Cuentas de Seguridad Social Mensual Sin Cargo Cuenta Sueldo Mensual

UNIVERSIDAD COOPERATIVA DE COLOMBIA PROGRAMA INGENIERÍA INDUSTRIAL CONTABILIDAD GENERAL GUIA 2 CUENTA, ECUACION DE PATRIMONIO Y PARTIDA DOBLE CUENTA

UNIVERSIDAD COOPERATIVA DE COLOMBIA PROGRAMA INGENIERÍA INDUSTRIAL CONTABILIDAD GENERAL GUIA 2 CUENTA, ECUACION DE PATRIMONIO Y PARTIDA DOBLE CUENTA 1. DEFINICION: Nombre bajo el cual se registran las

UNIVERSIDAD COOPERATIVA DE COLOMBIA PROGRAMA INGENIERÍA INDUSTRIAL CONTABILIDAD GENERAL GUIA 2 CUENTA, ECUACION DE PATRIMONIO Y PARTIDA DOBLE CUENTA 1. DEFINICION: Nombre bajo el cual se registran las

Manual de Control Interno

Manual de Control Interno Dirigido al: Consejo de administración Consejo de Vigilancia Comité de crédito Gerencia Personal de apoyo técnico Preparado Por: Lic. Evelin Fabal Introducción Una cooperativa

Manual de Control Interno Dirigido al: Consejo de administración Consejo de Vigilancia Comité de crédito Gerencia Personal de apoyo técnico Preparado Por: Lic. Evelin Fabal Introducción Una cooperativa

Escuela Superior Politécnica del Litoral Facultad de Ciencias Sociales y Humanísticas Contabilidad II Licenciatura en Turismo

Docente: Christian Vera Alcívar. II Evaluación II Término 2015 Fecha: 1 de febrero de 2016. Ponderación: 50% Yo,, al firmar este compromiso, reconozco que el presente examen está diseñado para ser resuelto

Docente: Christian Vera Alcívar. II Evaluación II Término 2015 Fecha: 1 de febrero de 2016. Ponderación: 50% Yo,, al firmar este compromiso, reconozco que el presente examen está diseñado para ser resuelto

CONTABILIDAD PARA NEGOCIOS TURÍSTICOS. Clase 3: Documentos Soportes de Contabilidad y Métodos de Inventarios

CONTABILIDAD PARA NEGOCIOS TURÍSTICOS Clase 3: Documentos Soportes de Contabilidad y Métodos de Inventarios Práctica de Libro Diario Recuerde: La columna parcial en el libro diario, se utiliza para detallar

CONTABILIDAD PARA NEGOCIOS TURÍSTICOS Clase 3: Documentos Soportes de Contabilidad y Métodos de Inventarios Práctica de Libro Diario Recuerde: La columna parcial en el libro diario, se utiliza para detallar

MANUAL SISTEMAS Y PROCEDIMIENTOS CONTABLES AREA: FINANZAS Y CONTABILIDAD. Mayo, 2004 PLAN DE FORMAS

61 PLAN DE FORMAS 62 CAPITULO III PLAN DE FORMAS Los formularios están conformados por toda la documentación de índole comercial, e interno y constituyen todos los comprobantes extendidos por escrito en

61 PLAN DE FORMAS 62 CAPITULO III PLAN DE FORMAS Los formularios están conformados por toda la documentación de índole comercial, e interno y constituyen todos los comprobantes extendidos por escrito en

T. 10 (I) EL DINERO. 1. EL DINERO (dinero legal) 2. DEPÓSITOS BANCARIOS (dinero bancario) Depósito a la vista: CUENTA CORRIENTE

EL DINERO. 1. EL DINERO (dinero legal) 2. DEPÓSITOS BANCARIOS (dinero bancario) Depósito a la vista: CUENTA CORRIENTE") TEMA 10 ECONOMÍA 1º BACHILLERATO 1. EL DINERO (dinero legal) T. 10 (I) EL DINERO El dinero es un instrumento, generalmente aceptado, como medio de pago, como medida de valor (expresar los precios) y como

TEMA 10 ECONOMÍA 1º BACHILLERATO 1. EL DINERO (dinero legal) T. 10 (I) EL DINERO El dinero es un instrumento, generalmente aceptado, como medio de pago, como medida de valor (expresar los precios) y como

DOCUMENTACION MERCANTIL

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje (Guía 0) Unidad Temática: La documentación mercantil Objetivo General: Al término de esta Unidad, los alumnos (as), serán capaces de

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje (Guía 0) Unidad Temática: La documentación mercantil Objetivo General: Al término de esta Unidad, los alumnos (as), serán capaces de

Guía de Comisiones y Cargos

CUENTA CORRIENTE BANCARIA Comisión por Mantenimiento $ 158,40.- Por mes Comisión por cambio de Personas Autorizadas a girar sobre las cuentas $ 63,36.- Comisión Provisión de chequeras de 50 cheques $ 190,39.-

CUENTA CORRIENTE BANCARIA Comisión por Mantenimiento $ 158,40.- Por mes Comisión por cambio de Personas Autorizadas a girar sobre las cuentas $ 63,36.- Comisión Provisión de chequeras de 50 cheques $ 190,39.-

tema 1 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago contenido, características y ventajas A. El recibo

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

Realizar un analisis practico del titulo valor denominado cheque. Elaborar un breve recuento de las normas que lo rigen.

TRABAJO DE CONTABILIDAD EL CHEQUE Y SUS CLASES INTEGRANTES: DOCENTE: IDIOMAS Y NEGOCIOS INTERNACIONALES I Corporación Unificada Nacional de Educación Superior CUN Santa Marta, Magdalena 09 de Octubre del

TRABAJO DE CONTABILIDAD EL CHEQUE Y SUS CLASES INTEGRANTES: DOCENTE: IDIOMAS Y NEGOCIOS INTERNACIONALES I Corporación Unificada Nacional de Educación Superior CUN Santa Marta, Magdalena 09 de Octubre del

El cheque viene regulado del artículo 175 al 207 de la Ley de Títulos y Operaciones de Crédito.

Unidad 17 Cheque 17.1 Concepto general 17.2 Sus elementos 17.3 El cheque como instrumento de pago 17.4 Requisitos del cheque; art. 176 de la Ley General de Títulos de Crédito 17.5 Formas especiales del

Unidad 17 Cheque 17.1 Concepto general 17.2 Sus elementos 17.3 El cheque como instrumento de pago 17.4 Requisitos del cheque; art. 176 de la Ley General de Títulos de Crédito 17.5 Formas especiales del

1. CONCEPTO DE AJUSTES 2. CLASES DE AJUSTES

1. Concepto de Ajustes 1. CONCEPTO DE AJUSTES 2. CLASES DE AJUSTES Al finalizar el periodo contable, las cuentas deben presentar su saldo real, por cuanto estos valores servirán de base para preparar estados

1. Concepto de Ajustes 1. CONCEPTO DE AJUSTES 2. CLASES DE AJUSTES Al finalizar el periodo contable, las cuentas deben presentar su saldo real, por cuanto estos valores servirán de base para preparar estados

PROCEDIMIENTO DE PAGOS TESORERIA

Página 1 de 5 1. OBJETIVO Establecer los requerimientos a nivel documental y las condiciones generales para la realización de los pagos de la organización. 2. CAMPO DE APLICACIÓN Aplica para todos los

Página 1 de 5 1. OBJETIVO Establecer los requerimientos a nivel documental y las condiciones generales para la realización de los pagos de la organización. 2. CAMPO DE APLICACIÓN Aplica para todos los

Página: 2 / 5. Título: COBRANZAS. Versión: 01. Código: UCSUR-FN-P-012-V1

UCSUR-FN-P-2-V1 2 / 5 1. OBJETIVO Establecer los lineamientos para el manejo y recupero de los montos facturados por servicios y/o productos. Manteniendo un registro y control sobre las cuentas. 2. ALCANCE

UCSUR-FN-P-2-V1 2 / 5 1. OBJETIVO Establecer los lineamientos para el manejo y recupero de los montos facturados por servicios y/o productos. Manteniendo un registro y control sobre las cuentas. 2. ALCANCE

DIAGRAMA DE PROCESO FINANCIERO Javier Cifuentes Wilches / Diego Guerrero

DIAGRAMA DE PROCESO Javier Cifuentes Wilches / Diego Guerrero TABLA DE CONTENIDO 1-Definicion del proceso de Financiero 2-Sub procesos de Financiero 2.1-Compra de Servicios 2.1.1-Compra de Servicios 2.1.2-Notas

DIAGRAMA DE PROCESO Javier Cifuentes Wilches / Diego Guerrero TABLA DE CONTENIDO 1-Definicion del proceso de Financiero 2-Sub procesos de Financiero 2.1-Compra de Servicios 2.1.1-Compra de Servicios 2.1.2-Notas

APRENDIENDO EL MANEJO DE CAJA

APRENDIENDO EL MANEJO DE CAJA Expositor: Marco F. Andrade Mendoza Correo electrónico: marfrand@gmail.com OBJETIVO Aprender a registrar los ingresos y egresos de dinero. EGRE SOS Contenido DEFINICIONES:

APRENDIENDO EL MANEJO DE CAJA Expositor: Marco F. Andrade Mendoza Correo electrónico: marfrand@gmail.com OBJETIVO Aprender a registrar los ingresos y egresos de dinero. EGRE SOS Contenido DEFINICIONES:

Ejercicios propuestos: Balance general y ciclo contable

Ejercicios propuestos: Balance general y ciclo contable 1. La empresa EXPERTA, dedicada a la comercialización de electrodomésticos, presenta al 1 de enero el siguiente patrimonio, expresado en euros: Bancos,

Ejercicios propuestos: Balance general y ciclo contable 1. La empresa EXPERTA, dedicada a la comercialización de electrodomésticos, presenta al 1 de enero el siguiente patrimonio, expresado en euros: Bancos,

COMISIONES Y CARGOS RELACIONADOS CON DISTINTOS PRODUCTOS Y SERVICIOS DEL BANCO No Incluye I.V.A.

COMISIONES SERVICIOS COMUNES A LAS DISTINTAS OPERATORIAS SERVICIOS VARIOS Comisión Avisos simples $ 38.21 Comisión avisos documentados $ 152.69 Comisión Información a clientes (infor.especiales) $ 203.77

COMISIONES SERVICIOS COMUNES A LAS DISTINTAS OPERATORIAS SERVICIOS VARIOS Comisión Avisos simples $ 38.21 Comisión avisos documentados $ 152.69 Comisión Información a clientes (infor.especiales) $ 203.77

Práctica final # 2 del libro de Información Financiera de Francisco Calleja

Práctica final # 2 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

Práctica final # 2 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

LA CONTABILIDAD. La Contabilidad es el proceso de mantenimiento, auditoría y procesamiento de la información financiera con fines mercantiles.

LA CONTABILIDAD Proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que las personas interesadas puedan evaluar la situación

LA CONTABILIDAD Proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que las personas interesadas puedan evaluar la situación

(CF04055) Cuentas Administrativas (2)

Cuentas Administrativas (2)") (CF04055) Cuentas Administrativas (2) Contabilidad Financiera (CF04055) Ejercicio Cuentas de Activo y Pasivo (2) Identificación del documento Título Descripción Tabla de Contenidos Contabilidad Financiera

(CF04055) Cuentas Administrativas (2) Contabilidad Financiera (CF04055) Ejercicio Cuentas de Activo y Pasivo (2) Identificación del documento Título Descripción Tabla de Contenidos Contabilidad Financiera

Cuenta. La cuenta es representada por un esquema T

Cuenta Con el fin de conservar la historia de las transacciones, así como de obtener elementos para elaborar los estados financieros y otros reportes contables, es necesario disponer de un sistema de registro;

Cuenta Con el fin de conservar la historia de las transacciones, así como de obtener elementos para elaborar los estados financieros y otros reportes contables, es necesario disponer de un sistema de registro;

CONTABILIDAD DE INSTITUCIONES FINANCIERAS

CONTABILIDAD DE INSTITUCIONES FINANCIERAS NOVENO SEMESTRE MARZO-AGOSTO AGOSTO CONTABILIDAD DE INSTITUCIONES FINANCIERAS LENYN G. VASCONEZ A. OBJETIVOS DE ESTA UNIDAD UNIDAD TRES Definir a las Cuentas Corrientes.

CONTABILIDAD DE INSTITUCIONES FINANCIERAS NOVENO SEMESTRE MARZO-AGOSTO AGOSTO CONTABILIDAD DE INSTITUCIONES FINANCIERAS LENYN G. VASCONEZ A. OBJETIVOS DE ESTA UNIDAD UNIDAD TRES Definir a las Cuentas Corrientes.

GESTIÓN DE COBROS. Área Abogados y Asesores. GESTIÓN DE COBROS Gestión de Cobros

GESTIÓN DE COBROS Área Abogados y Asesores GESTIÓN DE COBROS Gestión de Cobros 01. El PAGARÉ como título ejecutivo. DEFINICIÓN * El Pagaré, al igual que el Cheque y la Letra de cambio, son títulos de crédito

GESTIÓN DE COBROS Área Abogados y Asesores GESTIÓN DE COBROS Gestión de Cobros 01. El PAGARÉ como título ejecutivo. DEFINICIÓN * El Pagaré, al igual que el Cheque y la Letra de cambio, son títulos de crédito

MANUAL DE NORMAS Y PROCEDIMIENTOS

1 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la administración de los Fondos en Anticipo otorgados a las Unidades Ejecutoras del presupuesto de la Universidad Simón Bolívar. A fin

1 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la administración de los Fondos en Anticipo otorgados a las Unidades Ejecutoras del presupuesto de la Universidad Simón Bolívar. A fin

MEDIOS DE PAGO 1. EL CHEQUE.-

Página 1 de 11 MEDIOS DE PAGO 1. EL CHEQUE.- El cheque es un documento que expide y entrega el comprador al vendedor para pagarle la deuda pendiente o importe de la mercancía. El cheque, cuyo valor es

Página 1 de 11 MEDIOS DE PAGO 1. EL CHEQUE.- El cheque es un documento que expide y entrega el comprador al vendedor para pagarle la deuda pendiente o importe de la mercancía. El cheque, cuyo valor es

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

INFORMACIÓN FINANCIERA - PREGRADO SEGUNDO SEMESTRE DE 2015

Apreciado(a) estudiante: En este documento encontrará información que lo orientará, si lo requiere, sobre los procesos para financiar su matrícula. Las solicitudes de financiación con las diferentes entidades

Apreciado(a) estudiante: En este documento encontrará información que lo orientará, si lo requiere, sobre los procesos para financiar su matrícula. Las solicitudes de financiación con las diferentes entidades

Seminario Mercado de Capitales. Oportunidades de ahorro y crédito ofrecidos por la industria micro financiera.

Seminario Mercado de Capitales Oportunidades de ahorro y crédito ofrecidos por la industria micro financiera. Objetivo: Revisar las distintas alternativas de ahorro y de préstamos que ofrecen las empresas

Seminario Mercado de Capitales Oportunidades de ahorro y crédito ofrecidos por la industria micro financiera. Objetivo: Revisar las distintas alternativas de ahorro y de préstamos que ofrecen las empresas

Morelos, Tierra de Libertad y Trabajo

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

GESTIÓN ADMINISTRATIVA DE UNA EMPRESA

TEMA 8 GESTIÓN ADMINISTRATIVA DE UNA EMPRESA Alonso Hurtado Bueno EIE - Empresa e Iniciativa Emprendedora 1 2 ÍNDICE 1. LA COMPRA-VENTA. DOCUMENTACIÓN El Pedido El Contrato 2. LA COMPRA-VENTA. DOCUMENTACIÓN

TEMA 8 GESTIÓN ADMINISTRATIVA DE UNA EMPRESA Alonso Hurtado Bueno EIE - Empresa e Iniciativa Emprendedora 1 2 ÍNDICE 1. LA COMPRA-VENTA. DOCUMENTACIÓN El Pedido El Contrato 2. LA COMPRA-VENTA. DOCUMENTACIÓN

DOCUMENTOS FUENTE. RECIBOS: El recibo es un documento, mediante el cual una persona acredita haber recibido de otra una determinada suma de dinero

DOCUMENTOS FUENTE Es el justificante propio o ajeno que da origen a un asiento contable. Contiene, la información necesaria para el registro contable de una operación, y tiene la función de comprobar razonablemente

DOCUMENTOS FUENTE Es el justificante propio o ajeno que da origen a un asiento contable. Contiene, la información necesaria para el registro contable de una operación, y tiene la función de comprobar razonablemente

TEMA NRO. 11- CUENTAS DE EFECTIVO Y OPERACIONES EN BANCOS

TEMA NRO. 11- CUENTAS DE EFECTIVO Y OPERACIONES EN BANCOS Se considera efectivo: Billetes Monedas Cheques recibidos de terceras personas que estén a la fecha Cuentas en depósitos a la vista en los bancos

TEMA NRO. 11- CUENTAS DE EFECTIVO Y OPERACIONES EN BANCOS Se considera efectivo: Billetes Monedas Cheques recibidos de terceras personas que estén a la fecha Cuentas en depósitos a la vista en los bancos

HERRAMIENTAS FINANCIERAS PARA EL COMERCIO EXTERIOR

HERRAMIENTAS FINANCIERAS PARA EL COMERCIO EXTERIOR Lima, Marzo de 2012 Ing. Antonio Esquivel 1 Comercio Exterior: Necesidades de Empresas EXPORTADOR - VENDER - COBRAR MENOR PLAZO CONFIANZA?? - RECIBIR

HERRAMIENTAS FINANCIERAS PARA EL COMERCIO EXTERIOR Lima, Marzo de 2012 Ing. Antonio Esquivel 1 Comercio Exterior: Necesidades de Empresas EXPORTADOR - VENDER - COBRAR MENOR PLAZO CONFIANZA?? - RECIBIR

Regímenes Especiales del Impuesto General a las Ventas

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

Tema 20 MODALIDADES DE PAGO

Tema 20 MODALIDADES DE PAGO LETRA DE CAMBIO Se trata de un título-valor regulado por el Derecho Mercantil, que sirve como instrumento de pago y de crédito. Es decir, contiene fecha de expedición y fecha

Tema 20 MODALIDADES DE PAGO LETRA DE CAMBIO Se trata de un título-valor regulado por el Derecho Mercantil, que sirve como instrumento de pago y de crédito. Es decir, contiene fecha de expedición y fecha

SUPUESTO DE CONTABILIDAD 07/01/10

SUPUESTO DE CONTABILIDAD 07/01/10 Una sociedad anónima se constituye el 01/10/2009 con las siguientes aportaciones de sus socios. - Nave industrial 300.000 euros, de los que el 20% es el valor del suelo

SUPUESTO DE CONTABILIDAD 07/01/10 Una sociedad anónima se constituye el 01/10/2009 con las siguientes aportaciones de sus socios. - Nave industrial 300.000 euros, de los que el 20% es el valor del suelo

La Letra de Cambio y el Pagaré

La Letra de Cambio y el Pagaré INDICE INTRODUCCION... 2 LA LETRA DE CAMBIO... 3 PERSONAS QUE INTERVIENEN EN UNA LETRA DE CAMBIO... 3 PARTE LEGAL... 3 EL PAGARÉ... 4 PERSONAS QUE INTERVIENEN EN EL PAGARÉ...

La Letra de Cambio y el Pagaré INDICE INTRODUCCION... 2 LA LETRA DE CAMBIO... 3 PERSONAS QUE INTERVIENEN EN UNA LETRA DE CAMBIO... 3 PARTE LEGAL... 3 EL PAGARÉ... 4 PERSONAS QUE INTERVIENEN EN EL PAGARÉ...

PROCEDIMIENTO PAGO DE NÓMINA AL PERSONAL DE ESTRUCTURA

PROCEDIMIENTO PAGO DE NÓMINA AL DE ESTRUCTURA 1 OBJETIVO GENERAL Cumplir en tiempo y forma con el pago correspondiente a la nómina del personal de mandos medios y superiores. POLÍTICAS Y/O NORMAS DE OPERACIÓN

PROCEDIMIENTO PAGO DE NÓMINA AL DE ESTRUCTURA 1 OBJETIVO GENERAL Cumplir en tiempo y forma con el pago correspondiente a la nómina del personal de mandos medios y superiores. POLÍTICAS Y/O NORMAS DE OPERACIÓN

Tarifario Fecha de Publicación: 3 de marzo de Tarifas y Condiciones

Tarifas y Condiciones *. ** Fecha de Entrada en Vigencia: 3 de abril de 2016. CUENTAS DE AHORRO: CUENTAS DE AHORRO - LOCALES Persona Natural - Monto mínimo de apertura 50.00 Persona Natural- (con Aviso

Tarifas y Condiciones *. ** Fecha de Entrada en Vigencia: 3 de abril de 2016. CUENTAS DE AHORRO: CUENTAS DE AHORRO - LOCALES Persona Natural - Monto mínimo de apertura 50.00 Persona Natural- (con Aviso

COMISIONES Y CARGOS RELACIONADOS CON DISTINTOS PRODUCTOS Y SERVICIOS DEL BANCO- Incluye I.V.A.(**) CONCEPTOS

CONCEPTOS") Vigencia a partir del 01/10/2016 Cargos y Comisiones para Individuos y Personas Jurídicas sin Fines de Lucro (*) RELACIONADOS CON DISTINTOS PRODUCTOS Y SERVICIOS DEL BANCO- Incluye I.V.A.(**) COMISIONES

Vigencia a partir del 01/10/2016 Cargos y Comisiones para Individuos y Personas Jurídicas sin Fines de Lucro (*) RELACIONADOS CON DISTINTOS PRODUCTOS Y SERVICIOS DEL BANCO- Incluye I.V.A.(**) COMISIONES

El cheque es un efecto de comercio que pone en relación a tres personas

El cheque es un efecto de comercio que pone en relación a tres personas Librador: emite el titulo dando orden al librado. Librado: se trata siempre de un banco o de un establecimiento asimilado, este paga

El cheque es un efecto de comercio que pone en relación a tres personas Librador: emite el titulo dando orden al librado. Librado: se trata siempre de un banco o de un establecimiento asimilado, este paga

Registros contables. En cuanto a traspasos de libro diario a mayor, debe seguirse el siguiente procedimiento:

Registros contables El Libro Diario La función de este registro es la de hacer una relación cronológica de todas las operaciones realizadas por una entidad. En otras palabras, se trata de dejar constancia

Registros contables El Libro Diario La función de este registro es la de hacer una relación cronológica de todas las operaciones realizadas por una entidad. En otras palabras, se trata de dejar constancia

Registro de operaciones

Registro de operaciones Al Diario General se le conoce también como Libro Diario o Libro de Primera Anotación, ya que es el medio en donde se capturan por primera vez las transacciones de una entidad.

Registro de operaciones Al Diario General se le conoce también como Libro Diario o Libro de Primera Anotación, ya que es el medio en donde se capturan por primera vez las transacciones de una entidad.

1º Administración y finanzas Página 1

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

COMISIONES Y CARGOS RELACIONADOS CON DISTINTOS PRODUCTOS Y SERVICIOS DEL BANCO- No incluye I.V.A. CONCEPTOS

Vigencia a partir del 01/06/2016 Cargos y Comisiones para Individuos y Personas Jurídicas sin Fines de Lucro (*) COMISIONES Y CARGOS RELACIONADOS CON DISTINTOS PRODUCTOS Y SERVICIOS DEL BANCO- No incluye

Vigencia a partir del 01/06/2016 Cargos y Comisiones para Individuos y Personas Jurídicas sin Fines de Lucro (*) COMISIONES Y CARGOS RELACIONADOS CON DISTINTOS PRODUCTOS Y SERVICIOS DEL BANCO- No incluye

SEGUNDA PARTE LOS CONTRATOS BANCARIOS MODERNOS

SEGUNDA PARTE LOS CONTRATOS BANCARIOS MODERNOS CAPITULO I CONTRATO DE CUENTA CORRIENTE BANCARIA La expresión contrato de cuenta corriente bancaria reviste un particular significado que brindaría menos

SEGUNDA PARTE LOS CONTRATOS BANCARIOS MODERNOS CAPITULO I CONTRATO DE CUENTA CORRIENTE BANCARIA La expresión contrato de cuenta corriente bancaria reviste un particular significado que brindaría menos

TEMA 11: EL PROCESO DE PAGO

TEMA 11: EL PROCESO DE PAGO 1 INTRODUCCIÓN Al realizar la adquisición de mercancías, uno de los factores que influyen en la misma es la forma de pago. El pago puede realizarse al contado o aplazado. La

TEMA 11: EL PROCESO DE PAGO 1 INTRODUCCIÓN Al realizar la adquisición de mercancías, uno de los factores que influyen en la misma es la forma de pago. El pago puede realizarse al contado o aplazado. La

PORTADA UNIVERSIDAD AUTONOMA DEL ESTADO DE MEXICO FACULTAD DE ECONOMIA

PORTADA UNIVERSIDAD AUTONOMA DEL ESTADO DE MEXICO FACULTAD DE ECONOMIA ACETATOS IMPORTANCIA DE LOS MEDIOS DE COBRO Y PAGO PARA LA FINANCIACION DE LAS EMPRESAS PARA LA UNIDAD DE APRENDIZAJE DE FINANCIACION

PORTADA UNIVERSIDAD AUTONOMA DEL ESTADO DE MEXICO FACULTAD DE ECONOMIA ACETATOS IMPORTANCIA DE LOS MEDIOS DE COBRO Y PAGO PARA LA FINANCIACION DE LAS EMPRESAS PARA LA UNIDAD DE APRENDIZAJE DE FINANCIACION

LA GESTIÓN FINANCIERA

LA GESTIÓN FINANCIERA OPERACIONES FUNDAMENTALES DEL BANCO DEPÓSITOS BANCARIOS Entre las múltiples funciones que cumplen los Bancos, puede destacarse la de recibir depósitos de dinero y valores, realizados

LA GESTIÓN FINANCIERA OPERACIONES FUNDAMENTALES DEL BANCO DEPÓSITOS BANCARIOS Entre las múltiples funciones que cumplen los Bancos, puede destacarse la de recibir depósitos de dinero y valores, realizados

MANUAL DE PROCEDIMIENTOS

CAJA CHICA Página: 1 de 8 I. PROPÓSITO Establecer los mecanismos de operación que permitan el adecuado manejo de los recursos asignados al fondo fijo de caja chica del Instituto Nacional de Lenguas Indígenas.

CAJA CHICA Página: 1 de 8 I. PROPÓSITO Establecer los mecanismos de operación que permitan el adecuado manejo de los recursos asignados al fondo fijo de caja chica del Instituto Nacional de Lenguas Indígenas.

$ 149,00 Sin Fondos - Arancel s/importe de cada cheque 10 por 1000

Comisión por Mantenimiento Mensual CAJA DE AHORROS EN PESOS CAJA DE AHORROS EN DOLARES Comisión por Mantenimiento Mensual u$s 10,00 CUENTA CORRIENTE EN PESOS PARA PERSONAS HUMANAS COMISION MANTENIMIENTO

Comisión por Mantenimiento Mensual CAJA DE AHORROS EN PESOS CAJA DE AHORROS EN DOLARES Comisión por Mantenimiento Mensual u$s 10,00 CUENTA CORRIENTE EN PESOS PARA PERSONAS HUMANAS COMISION MANTENIMIENTO

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE. Párrafo Número. Definiciones 01-07

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

CUENTA PREMIUM AAA (1) DE A ,50% DE 2501 A ,35% DE A ,75% DE 5001 A ,45%

DE A ,50% DE 2501 A ,35% DE A ,75% DE 5001 A ,45%") FECHA DE ACTUALIZACIÓN 05/01/2017 RIO HOJA DE INFORMACIÓN TASAS Y S SERVICIOS DE CUENTAS 3. TASAS DE INTERÉS PASIVAS Y S POR SERVICIOS FINANCIEROS BGR AHORROS CORPORAT. BGR CUENTAS BGR CORRIENTE (1) BGR

FECHA DE ACTUALIZACIÓN 05/01/2017 RIO HOJA DE INFORMACIÓN TASAS Y S SERVICIOS DE CUENTAS 3. TASAS DE INTERÉS PASIVAS Y S POR SERVICIOS FINANCIEROS BGR AHORROS CORPORAT. BGR CUENTAS BGR CORRIENTE (1) BGR

12/03/2013. Sistemas de Control Contable. Lista de chequeo. Sistema de Contabilidad. Sistema de Contabilidad. Sistema de Contabilidad

Sistemas de Control Contable Administración de Empresas Sistema de Contabilidad Es una estructura organizada mediante la cual se recogen las informaciones de una empresa como resultado de sus operaciones,

Sistemas de Control Contable Administración de Empresas Sistema de Contabilidad Es una estructura organizada mediante la cual se recogen las informaciones de una empresa como resultado de sus operaciones,

Nieve, S.A. inicia sus operaciones el 1 de enero de 201X con los saldos siguientes:

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

PROCEDIMIENTO DE CUENTAS POR PAGAR PROCESO GESTIÓN FINANCIERA Y CONTABLE

Página: 1 de 5 1. OBJETIVO Definir la regulación de los pagos a los diferentes proveedores y contratistas de la Fundación FES, manteniendo un control de las facturas o cuentas de cobro, garantizando el

Página: 1 de 5 1. OBJETIVO Definir la regulación de los pagos a los diferentes proveedores y contratistas de la Fundación FES, manteniendo un control de las facturas o cuentas de cobro, garantizando el

LECCIÓN Nº 09 PRACTICAS DE FORMULACIÓN DEL BALANCE GENERAL. OBJETIVO ESPECÍFICO: Analizar y prácticar la formulación del balance general.

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN Nº 09 PRACTICAS DE FORMULACIÓN DEL BALANCE GENERAL OBJETIVO ESPECÍFICO: Analizar y prácticar la formulación del balance general. PROPÓSITO: El alumno será capaz

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN Nº 09 PRACTICAS DE FORMULACIÓN DEL BALANCE GENERAL OBJETIVO ESPECÍFICO: Analizar y prácticar la formulación del balance general. PROPÓSITO: El alumno será capaz

DOCUMENTACIÓN MERCANTIL

DOCUMENTACIÓN MERCANTIL La complejidad de las actividades económicas ha hecho que los simples acuerdos verbales queden obsoletos, por la constancia escrita de los pactos o acuerdos celebrados. El mundo

DOCUMENTACIÓN MERCANTIL La complejidad de las actividades económicas ha hecho que los simples acuerdos verbales queden obsoletos, por la constancia escrita de los pactos o acuerdos celebrados. El mundo

INSTRUCTIVO DE COBRANZA. Cargo Firma Fecha

N Paginas: 1 de 5 Cargo Firma Fecha Elaborado por: Adm. Documentos Revisado por: Jefe Adm. & Contabilidad Aprobado por. Gerente Adm. & Finanzas CONTENIDO Página Portada 1 1.-Objetivo 2 2.-Responsabilidad

N Paginas: 1 de 5 Cargo Firma Fecha Elaborado por: Adm. Documentos Revisado por: Jefe Adm. & Contabilidad Aprobado por. Gerente Adm. & Finanzas CONTENIDO Página Portada 1 1.-Objetivo 2 2.-Responsabilidad

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.