Oposición a la solicitud de aumento del precio de los combustibles para ajustar el margen de operación de la Refinadora Costarricense de Petróleo

|

|

|

- Mario Salinas de la Cruz

- hace 6 años

- Vistas:

Transcripción

1

2 Oposición a la solicitud de aumento del precio de los combustibles para ajustar el margen de operación de la Refinadora Costarricense de Petróleo S.A. (RECOPE), ET de febrero

3 TABLA DE CONTENIDOS 1. Solicitud de RECOPE: Aumentos en los gastos operativos muy por encima de la inflación real 2016 y la esperada para Rédito para el desarrollo presenta aumento desproporcionado Estimación de la demanda Estimación de la demanda para otorgar tarifa en 2016 fue subestimada Estimación de la demanda para el 2017 podría estar también sub-estimada y afectar tarifa para los consumidores Gerencia de refinación para una empresa importadora de combustibles: conflicto RECOPE-ARESEP Gastos en Remuneraciones en RECOPE Observaciones adicionales Petitoria 22 2

4 Oposición a la solicitud de aumento del precio de los combustibles para ajustar el margen de operación de la Refinadora Costarricense de Petróleo S.A. (RECOPE), ET Luego de un análisis del Expediente ET , en el que RECOPE solicita un aumento en el margen de operación y en el rédito para el desarrollo, en representación de los usuarios de combustibles en especial los combustibles de uso industrial deseamos presentar argumentos de oposición al aumento solicitado. 1. Solicitud de RECOPE: La solicitud de RECOPE compara precios de los combustibles vigentes en la resolución RIE con los vigentes después del aumento solicitado para el año

5 Sin embargo dado que esta solicitud es por los aumentos en los gastos de operación y en el rédito para el desarrollo fundamentalmente, se debe comparar el monto en el factor k o gastos de operación vigentes en 2016 y el solicitado para el 2017, así como el rendimiento sobre la base tarifaria o excedente de operación solicitado con el vigente durante el año anterior. Así se podrá valorar el aumento solicitado y el impacto de RECOPE en el precio de los combustibles. 2. Aumentos en los gastos operativos muy por encima de la inflación real 2016 y la esperada para Al comparar el costo en colones aprobado por ARESEP para el año 2016 con el monto solicitado por RECOPE para el año 2017, en el llamado factor K absoluto en colones se encuentran aumentos que no guardan ninguna relación con la inflación local o internacional. Por ejemplo en el caso del Búnker, según la solicitud de RECOPE el año 2017 conlleva un aumento de 20% más en los gastos de operación de RECOPE para hacer el mismo trabajo que realizó en el año Al pretender separar el suministro de cada combustible como si fuese una empresa aparte, se dan este tipo de inconsistencias. Cuando se aplica la metodología tarifaria al ICE que genera, transmite y distribuye kilovatios hora, es relativamente fácil separar los gastos de cada etapa de la cadena. Pero al tratar de aplicar la misma metodología a un abanico grande de productos diferentes, las separaciones de costos y asignaciones arbitrarias de costos, generan distorsiones de un producto a otro que dan paso a muchas dudas para los consumidores. Como se observa en el siguiente cuadro que compara el K vigente con el K solicitado por RECOPE para el año 2017, los aumentos para las gasolinas son del orden de 9,83% para la Súper y de 8,84% para la plus, pero para el diésel que tiene volúmenes comparables y dinámica similar, el aumento es de 3,82%. 4

6 RECOPE: AUMENTO EN GASTOS OPERATIVOS (factor K) Monto en colones por litro de combustible Tipo de combustible K Vigente K propuesto (RIE (ET- 2016;ET ) 2015) % var K vig- K 2017 Gasolina Super 35,69 39,2 9,83% Gasolina plus 91 36,3 39,51 8,84% Diesel 50 ppm de azufre 37,2 38,62 3,82% Keroseno 35,52 37,3 5,01% Bunker 46,95 56,46 20,26% Bunker de bajo azufre 60,05 34,3-42,88% IFO ,72 59,13 41,73% Asfalto 55,46 83,82 51,14% Diesel pesado 40,37 53,53 32,60% Emulsion asfaltica 45,65 41,52-9,05% LPG -mezcla ,35 72,73-7,17% Av-gas 232,44 133,61-42,52% Jet fuel A-1 69,83 75,59 8,25% Nafta pesada 34,39 30,73-10,64% Fuente: Elaborado en CICR con RIE , ET Para el caso del Gas, bienvenida sea la rebaja en costos de operación, en especial si obedece a una mejora en la eficiencia, pero cabe preguntarse si en el 2017 el servicio que presta RECOPE que cuesta 72,73 colones por litro de GLP, según la solicitud tarifaria presentada por RECOPE para el 2017, por qué se cobró 78,35 colones por litro en el 2016?. Se cobró de más a los consumidores de combustibles por cada litro de gas vendido? Como se muestra en el siguiente cuadro, que resulta de multiplicación de k por las cantidades que se proyecta vender, se obtiene un gasto de operación de millones de colones para el año 2017, lo que significa que RECOPE pretende que ARESEP le apruebe un aumento de un 9% en los gastos de operación respecto a los que le aprobó en el año Un 9% de aumento cuando se proyecta una inflación del 3% por el Banco Central de Costa Rica, no es justificable. En especial, cuando en 2015 la inflación fue de - 0,88% y en 2016 de 0,77%. 5

7 RECOPE: INGRESOS POR MARGEN: (KXQ) FACTOR K En Millones de Colones Aprobado ARESEP Solicitado RECOPE Solicitado 2017/ Aprobado 2016 Tipo de combustible / Gasolina Super % Gasolina plus % Diesel 50 ppm de azufre % Bunker % Bunker de bajo azufre % Asfalto % Diesel pesado % Emulsion asfaltica % LPG -mezcla % Av-gas % Jet fuel A % Nafta pesada % % Fuente: Elaborado en CICR con RIE , ET Es tarea de ARESEP analizar a detalle la lógica de la información brindada por RECOPE para que al consumidor se le cobre lo requerido para brindar el servicio y no excesos o costos innecesarios, como lo exige la Ley 7593-Ley de ARESEP-. En el siguiente gráfico se presentan los incrementos en gastos de operación según los estados financieros publicados hasta diciembre 2015, para el año 2016 se presentan dos datos de gastos de operación o factor K, pues RECOPE no presenta un Estado de Resultados proyectado a diciembre Sin embargo con la estimación de ventas en unidades que presenta y el factor K que aprobó ARESEP para el 2016, se pueden obtener tanto el ingreso aprobado por ARESEP para cubrir el gasto K, como el ingreso esperado por RECOPE con la nueva estimación actualizada de ventas para el 2016, aportada en el presente ET En el primer caso RECOPE estaría recibiendo un 23% de aumento respecto al 2015 y en el segundo caso, cuando calculamos el factor k aprobado por las ventas presentadas por RECOPE para el 2016 en el presente estudio, el aumento será del 30%, muy por encima de la inflación real que fue de 0,77%. Es preocupante que los gastos de operación de RECOPE se disparen de la forma en que se evidencia con los datos disponibles. En especial en años en que el logro del Banco Central de Costa Rica, ha sido el control de la inflación, sacrificando incluso el crecimiento económico. 6

8 RECOPE: AUMENTO DE GASTOS COMPARADO CON LA INFLACIÓN 35% 30% 25% 20% 15% 10% 5% 0% -5% 16% 10% 10% 5% 6% 5% 4% 5% 5% 23% APR. -0,8% ARESEP 30% 0,8% 0,8% 2016 EST. RECOPE 9% 3% 2017 Aumentos en Gastos de Operación Aumentos en IPC Fuente: CICR con datos de Estados Financieros de RECOPE, RIE Y ET RECOPE: GASTOS DE OPERACIÓN EN MILLONES DE COLONES APR ARESEP 2016 EST. RECOPE 2017 Gastos de Operación , , , , , , , ,19 Aumentos en Gastos de Operación 16% 10% 10% 5% 6% 23% 30% 9% Aumentos en IPC 5% 4% 5% 5% -1% 1% 1% 3% FUENTE: Elaborado en CICR con EF de RECOPE hasta 2015, 2016 y 2017 con RIE y ET En conclusión: no es de recibo que con crecimientos tan bajos en el índice de precios al consumidor se incrementen los gastos operativos de RECOPE en porcentajes desproporcionados, porque esto va a sumarse a los ya elevados precios de los combustibles. El siguiente extracto de la carta de presentación de la Administración a la Junta Directiva de RECOPE, respalda los números realizados en el cuadro anterior por la Cámara de Industrias de Costa Rica con base en precios y cantidades.. 7

9 .Pag 4 del GAF RECOPE: Evolución en los Gastos de Operación APR EST. ARESEP RECOPE 2017 FUENTE: Elaborado en CICR con EF de RECOPE hasta 2015, 2016 y 2017 con RIE y ET Está en manos de ARESEP vigilar y controlar esa tendencia creciente que tienen los gastos operativos de RECOPE pues distorsionar con costos excesivos a nivel local los precios de los combustibles le resta competitividad al país, en especial en los productos industriales que se transforman en Costa Rica. Pues el insumo y materia prima importada, lo tienen todos los países por igual, pero la capacidad de transformarlos a un costo competitivo es lo que le permitirá a estas empresas continuar operando en el país y generar empleo. 8

10 Por tanto considerando que en el año 2015 la inflación fue negativa, en el 2016 apenas de 0,77% y se proyecta un 3% para el 2017 no es razonable que se produzca un aumento en gastos operativos del 6% en el 2015, 30% en el 2016 y 9% para el 2017 sobre lo vigente en Por lo que se solicita a ARESEP el rechazo del aumento en gastos operativos de RECOPE. Más adelante se profundiza en algunos de los principales gastos que componen los gastos operativos de RECOPE. 3. Rédito para el desarrollo presenta aumentos desproporcionados. Cuando se compara el rédito vigente por litro con el solicitado para el año 2017, se observan aumentos desproporcionados, que confirman lo expuesto por la Cámara de Industrias ante ARESEP en la audiencia pública del pasado 14 de enero 2016 en el sentido de que si la información que brinda RECOPE presenta problemas los resultados del modelo matemático arrojarán esos problemas. Como se observa en el siguiente cuadro, en el año 2016 por ejemplo, se aprobó un rédito para la Gasolina Súper de 3,59 colones por litro, pero en 2017, RECOPE revisa sus números y argumenta que lo que corresponde es 7,42 colones por litro es decir un 107% de un año a otro. Es razonable este cambio. Es necesario pagarle por los activos que requiere para importar y tener disponible gasolina súper un 107% más de un año a otro? Como se observa en el cuadro de la página 11, en que se calcula el aumento absoluto en millones de colones para cada combustible y total, RECOPE solicita un aumento absoluto en el Rédito sobre la base tarifaria de 30,042 millones de colones. Un 81% más de lo aprobado por ARESEP para el año

11 RECOPE: REDITO SOBRE LA BASE TARIFARIA En colones por litro de combustible Tipo de combustible RSBT RSBT propuesta Aumento vigente (RIE (ET-081- solicitado ) 2016) Gasolina Super 3,59 7,42 107% Gasolina plus 91 4,53 9,35 106% Diesel 50 ppm de azufre 4,65 8,81 89% Diesel 15 ppm 4,65 8,81 89% Diesel termico 0 8,81 Diesel marino 0 8,81 Keroseno 3,05 6,55 115% Bunker 10,24 8,52-17% Bunker de bajo azufre 0,88 2,01 128% IFO ,58 3,81-76% Asfalto 4,87 13,1 169% Diesel pesado 6,89 2,17-69% Emulsion asfaltica 2,18 13,2 506% LPG -mezcla ,77 9,51 22% LPG -rico en propano- 0 0 Av-gas 27,13 24,19-11% Jet fuel A-1 9,44 13,02 38% Nafta pesada 3,26 3,14-4% Fuente: RIE , ET La metodología tarifaria , consideraba el valor de importación de los combustibles como un porcentaje del valor total de importación, para asignar un % sobre el precio de importación que se debía cargar a cada combustible para cubrir el total de costos de operación de RECOPE con lo que se garantiza una relación entre el precio local de cada combustible y el precio internacional. La nueva metodología, pretende separar cada combustible como si fuese una empresa aparte con activos separados, personal separado, etc, lo que no ocurre en la práctica y por tanto se asignan costos por litro sin importar si son litros de un combustible estrella de alto volumen como gasolina o diésel o si es un subproducto que por ser RECOPE un monopolio estatal está obligado a tenerlo disponible para los consumidores que lo requieren. Una alternativa que se debería estudiar en el país, para atacar el problema de los combustibles industriales es liberar la importación de esos combustibles, como ha ocurrido con el Coque que se ha autorizado su importación a empresas que lo requieren. 10

12 RECOPE: REDITO PARA EL DESARROLLO APROBADO POR ARESEP 2016 Y SOLICITADO POR RECOPE PARA 2017 En millones de Colones Aprobado ARESEP 2016 con venta Solicitado estimada para 2017 Aumento% Gasolina Super 2.195, ,32 119% Gasolina plus , ,47 102% Diesel 50 ppm de azufre 5.514, ,45 98% Diesel 15 ppm 0,00 0,00 Diesel termico 0,00 74,89 Diesel marino 0,00 0,00 Keroseno 26,54 0,00-100% Bunker 1.069,51 955,09-11% Bunker de bajo azufre 26,40 30,15 14% IFO ,78 3,05-87% Asfalto 403, ,11 186% Diesel pesado 48,11 19,53-59% Emulsion asfaltica 20,35 161,04 691% LPG -mezcla , ,35 31% LPG -rico en propano- 0,00 0,00 Av-gas 35,36 41,12 16% Jet fuel A , ,34 48% Nafta pesada 1,28 1,26-2% Total RSBT , ,16 81% Fuente: Elaborado en CICR con RIE , ET En conclusión al aplicar RECOPE la nueva metodología tarifaria, encuentra en la base tarifaria una forma de generar flujo de efectivo que podrá apoyar proyectos de inversión, pero afectando las tarifas a los consumidores al aumentar el cargo local que se realiza al precio internacional de los combustibles. Son estrictamente necesarios esos proyectos para brindar el servicio? Ante un aumento de un 81% en el total solicitado en millones de colones para pagar el RSBT, se solicita a la ARESEP, no aprobar cambios tan desproporcionados de un año a otro. 11

13 4. Estimación de la demanda 4.1 Estimación de la demanda para otorgar tarifa en 2016 fue subestimada. Al fijar un margen absoluto en colones, el operador, en este caso RECOPE siempre se verá motivado a subestimar las ventas. Para el año 2016 el aumento en ventas se estimó en un 5% sobre las ventas del 2015, pero en realidad las ventas fueron un 8,6% más altas a las del RECOPE: VENTAS DE COMBUSTIBLES ESTIMADAS Y REALES PARA 2016 Millones de litros Est. Aresep Real RECOPE Tipo de combustible RECOPE - ARESEP Monto en Millones de Colones Total , ,3 Gasolina Super ,7 668,8 Gasolina plus ,5-455,1 Diesel 50 ppm de azufre , ,3 Diesel 15 ppm 0,0 0,0 Diesel termico 9 9 8,5 168,2 Diesel marino 0,0 0,0 Keroseno 9-8,7-309,1 Bunker ,6 354,7 Bunker de bajo azufre ,0 840,7 IFO ,5-63,7 Asfalto ,1 174,3 Diesel pesado ,9 77,4 Emulsion asfaltica ,7 121,7 LPG -mezcla ,5 666,2 LPG -rico en propano- 0,0 0,0 Av-gas ,3 68,9 Jet fuel A , ,7 Nafta pesada ,0 0,2 Fuente: Elaborado en CICR con RIE , ET Como se muestra en el cuadro anterior, hay casi 100 millones de litro más vendidos, lo que provocó que RECOPE recibiera en el año 2016 casi 5,000 millones adicionales a lo esperado. Este monto no era requerido para brindar el servicio pues el aumento otorgado se ajustó a la estimación de demanda para cubrir la totalidad de los gastos operativos. Por tanto para el 2017, debe devolverse a los usuarios ese exceso en el pago que realizaron durante el año 2016, conforme a la metodología vigente. Situación similar ocurre con el rédito para el desarrollo, que acumula 502 millones de colones de más por haberse vendido más de lo esperado por ARESEP. 12

14 RECOPE: REDITO PARA EL DESARROLLO OTORGADO Y REAL En millones de Colones Aprobado ARESEP 2016 con venta estimada Cobrado RECOPE 2016 RSBT con venta cobrado de real más Gasolina Super 2.195, ,14 67,27 Gasolina plus , ,00-56,79 Diesel 50 ppm de azufre 5.514, ,18 183,04 Diesel 15 ppm 0,00 0,00 0,00 Diesel termico 0,00 0,00 0,00 Diesel marino 0,00 0,00 0,00 Keroseno 26,54 0,00-26,54 Bunker 1.069, ,88 77,37 Bunker de bajo azufre 26,40 38,72 12,32 IFO ,78 0,00-23,78 Asfalto 403,52 418,82 15,30 Diesel pesado 48,11 61,32 13,21 Emulsion asfaltica 20,35 26,16 5,81 LPG -mezcla , ,23 66,07 LPG -rico en propano- 0,00 0,00 0,00 Av-gas 35,36 43,41 8,04 Jet fuel A , ,85 160,70 Nafta pesada 1,28 1,30 0,02 Total RSBT , ,01 502,05 Por tanto al agregar el efecto de aumento en ingresos para cubrir los gastos operativos con el Rédito sobre la Base Tarifaria (k + RSBT) para el año 2016 con respecto a lo que había aprobado la ARESEP, permite rebajar a los consumidores en las tarifas del año 2017 un total de 5.468,35 millones. Se solicita entonces a la ARESEP devolver en tarifa a los consumidores el monto de 5,468 millones de más que recibió RECOPE al haber vendido casi 100,0 millones de litros por encima de la estimación de ARESEP para el año Estimación de la demanda para el 2017 podría estar también sub-estimada y afectar tarifa para los consumidores. El Banco Central de Costa Rica, estima en su programación macroeconómica que la economía costarricense crecerá más de un 4% para el año

15 RECOPE: DEMANDA REAL Y DEMANDA ESTIMADA PARA EL AÑO 2017 Millones de Litros Aumento porcentual Gas + gas+ disel+ Jet fuel A % 7,7% 1,4% Combust. Industriales: búnker y GLP % 5,7% 0,0% Subtotal comb. Transp+ industriales % 7,4% 1,2% Venta total ,6% 0,6% % de ventas de RECOPE 84% 89% 88% 88% Fuente: Elaborado en CICR con RIE , ET En el año 2016 la producción nacional creció un 4% y la de combustibles en un 8,6% lo que se ha favorecido con el crecimiento de la flota vehicular, sin embargo la estimación que presenta RECOPE en el presente estudio es de un crecimiento de solo 0,6% para el año Alertamos a la ARESEP para que revise esta estimación pues la base principal que son los combustibles usados en el transporte y los combustibles de uso industrial, que representan el 88% de las ventas crecieron 3% en 2015, y 7,4% en 2016, sin embargo RECOPE presenta una estimación a la ARESEP de sólo un 1,2% para el año 2017 en ese grupo de combustibles. Cifra que contrasta con el crecimiento esperado por el Banco Central de Costa Rica que dispone de información actualizada y fundamentada. Para el operador es convenientemente subestimar la demanda de combustibles, porque se aumentarían innecesariamente los precios de los combustibles en el año 2017, por encima de lo requerido para brindar el servicio como ocurrió en el año Lamentablemente para el consumidor, aun restituyendo lo pagado por el consumidor en las tarifas del año siguiente, ya el daño está hecho pues ese insumo ya alteró lo costos de producción de las empresas. Ante el riesgo de que se subestime la demanda para el 2017, se le solicita a la ARESEP la revisión minuciosa de la estimación del consumo de combustibles presentada por RECOPE, para evitar lo que ocurrió durante el año Gerencia de refinación para una empresa importadora de combustibles: conflicto RECOPE-ARESEP. RECOPE se resiste a aceptar que no tiene una refinería y por tanto no requiere una gerencia de Refinación. Esta afirmación se constata en el estudio con la siguiente frase que se transcribe: 14

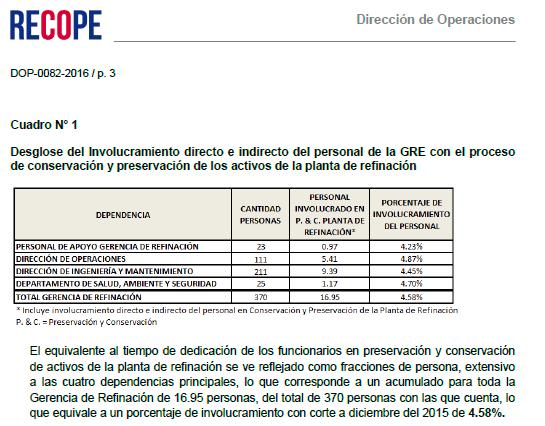

16 Esta insistencia en mantener una Gerencia de Refinación, provoca algunas preguntas: -En primer lugar es creíble que el personal involucrado en la actividad de Refinación era solo el 4,5% del personal de la Gerencia de Refinación? Es decir que si asumimos que se tienen al día de hoy en RECOPE 1750 personas en total, entonces el personal de la refinería, centro neurálgico de la operación hasta el 2011 era menos del 1% del personal de RECOPE. - Es aceptable que se mantengan los gastos de la Gerencia de Refinación constantes o aun creciendo cuando se cerró la actividad de refinación? De ser así se puede deducir que la Resolución de ARESEP da por sentado que es correcto lo que RECOPE ha hecho y puede mantener prácticamente todos los gastos de la actividad de refinación aunque esta no se lleve a cabo y puede aplicar a otras gerencias los 15,000 o más millones de colones para que los paguen los costarricenses en los precios de los combustibles?. El problema para el consumidor es que si RECOPE no bajó los gastos operativos con el cierre de la refinería, y ARESEP le niega esos gastos en la tarifa, entonces RECOPE argumenta que tienen que darle fijaciones que no atenten contra su equilibrio financiero y entonces, los consumidores costarricenses tienen que pagar dos veces la refinación, la que se hace fuera del país y también la burocracia y exceso de personal que se mantiene en el país por una refinería que no refina -Es que ARESEP brindó la tabla de salvación a RECOPE de que reasigne los gastos de la Gerencia de Refinación en una resolución RIE y entonces esto es lo que aprovecha y hace RECOPE: 15

17 .Pag 272 del Estudio. Profundizando en este aspecto, obsérvese la parte que se excluye de la Gerencia de Refinación por la actividad de refinación: Cuadro 6.20 Gastos de la Gerencia de Refinación relacionados con la planta de refinación Año 2015 sin depreciación - En Millones de Colones- Partida Gasto de operación total Gasto relacionado con el proceso de refinación % Excluido en la teoría Remuneraciones ,9% Servicios no personales ,9% Materiales y Suministros ,9% Transferencias corrientes ,9% Subtotal ,9% Fuente: Elaborado en CICR con datos del cuadro 6.20 del ET No está explícito en el cuadro cuanto excluye de la Gerencia de Refinación por depreciación. Sin embargo, es claro que se decidió asumir que de los gastos de la Gerencia se tomaría solo el 8,9% como gastos relacionados con la refinería que está cerrada. 16

18 El cuadro resumen presentado por RECOPE en el anexo DOP , evidencia que la Gerencia de Refinación no tiene razón de existir pues del total de sus gastos se aplica el 92,19%, lo que es compatible con que sólo se excluye de la tarifa lo relativo al proceso de 17

19 refinado, que aunque no se realiza, consume un 8,9% de los gastos de esa Gerencia, según el informe en labores de preservación de los activos de la Refinería. De la lectura del DOP , queda claro que se ha llevado a cabo una reasignación de funciones, pero no queda claro si ese personal reasignado era realmente requerido para brindar el servicio, fue como lo mencionamos una salida o tabla de salvación, para mantener el personal pese al cierre de la refinería. En conclusión, en la Cámara de Industrias no podemos aceptar que 6 años después del cierre de la Refinería exista una gerencia de refinación. Las explicaciones de como fueron reasignando el personal a otras áreas, da la impresión de que lo que ocurrió fue que trasladaron los costos de planilla a otras áreas y ahora el 92,19% del gasto de la Gerencia de Refinación se lo aplican a la Gerencia de Distribución y Ventas, después de un hiper - sofisticado sistema de costeo. 18

20 6. Gastos en Remuneraciones en RECOPE y Convención Colectiva. A continuación se analiza del anexo 6.6a lo relativo a Remuneraciones presentado por RECOPE en el ET , donde para el año 2015, llama la atención que del total de remuneraciones, el sueldo base solo representa el 20%. Destaca también un aumento de 11,3% en el sueldo base en el año O brindaron ajustes extraordinarios o aumentaron la cantidad de personal. Es compatible con lo aprobado por ARESEP? RECOPE: Ejecución de Remuneraciones en Millones de Colones Aumento Absoluto Aumento Relativo % s/ %/ sueldos Remunera Base ciones Sueldos Base ,3% 100% 20% 16 Incentivos que no son por ley ,5% 216% 42% Cargas Patronales de Ley ,4% 151% 30% Otros pagos extraordinarios a grupos de colabora ,1% 42% 8% Total Remuneraciones ,1% 510% 100% Total Gastos Operativos ,3% Fuente: Elaborado en CICR con ET anexo 6.6 A comparativo de Gastos de Operación Como se observa en el cuadro y gráfico adjunto, los incentivos que no aplican por ley para el resto de trabajadores costarricenses acumulan un 42% de las remuneraciones. Esto puede ser mucho o poco del precio de un litro de combustible, pero es uno de los principales rubros que se le suman en el país, por tanto es donde hay espacio para mejorar los precios de los combustibles. RECOPE: Composición de las Remuneraciónes Año 2015 Otros pagos extraordinarios a grupos de colaboradores 8% Cargas Patronales de Ley 30% Sueldos Base 20% 16 Incentivos que no son por ley 42% Fuente: Elaborado en CICR con ET anexo 6.6 A comparativo de Gastos de Operación 19

21 RECOPE: SUELDO BASE ES SOLO UNA PARTE DEL VERDADERO PAGO POR REMUNERACIÓN Sueldos Base Incentivos que no son por ley Cargas Patronales de Ley Otros pagos extraordinarios a grupos de colaboradores Fuente: Elaborado en CICR con ET anexo 6.6 A comparativo de Gastos de Operación Ejemplo: RECOPE: CUANTO RECIBE POR MES EN PROMEDIO UN COLABORADOR EN LA GERENCIA CORPORATIVA QUE TIENE 113 TRABAJADORES SEGÚN ET En 1 mes dividido por 113 colaboradores Cuánto Recibe en promedio por mes Montos en Colones Remuneraciones Sueldos Base Sustitución de Personal Fijo Sustitución de Personal Externo Tiempo Extraordinario Variable Dietas Junta Directiva Anualidades Pasos Méritos Calificación Dedicación Exclusiva Profesional Dedicación Exclusiva Extraordinaria Prohibición Decimotercer Mes Salario Escolar Vacaciones Peligrosidad Carrera Profesional Seguro Enfermedad y Maternidad Instituto Mixto De Ayuda Social (Imas Instituto Nacional De Aprendizaje (Ina Asignaciones Familiares Cuota Banco Popular Y Desarrollo Co Aporte Patronal Seguro Invalidez, Ve Aporte CCSS Reg Oblig Pens Ley Aporte CCSS Fondo Capital Lab Ley Aporte Fondo De Ahorro Monto promedio por trabajador en remuneraciones Total que recibe en promedio cada trabajador de la Gerencia Corporativa Tipo de Cambio Dólare por mes Fuente: Elaborado en CICR con datos del ET , que incluye que la G. Corporativa tiene 113 personas 20

22 Como ejemplo se analizó, una gerencia en la que por mes por trabajador se invierte en remuneraciones un promedio de colones por trabajador. Si sólo se considera lo que recibe, implica un gasto mensual por trabajador de colones por trabajador, lo que dista bastante del salario promedio de trabajadores del país. Lo anterior, nos lleva a valorar el impacto de la negociación de la convención colectiva, millones de colones de ahorro no es significativo, en especial cuando ya la ARESEP había determinado que 4,700 millones de colones que se gastaban en la convención colectiva no son requeridos de acuerdo a su análisis técnico para poder brindar el servicio. En vista de que la Sala Constitucional ha acogido para estudio varios recursos contra la convención colectiva de RECOPE, instamos a la ARESEP a mantenerse firme en el cumplimiento de su ley, de no aceptar tarifariamente gastos no requeridos para brindar el servicio. Si el Gobierno, de la República acepta gastos que no se cubren con tarifas, tendrá que darle el contenido presupuestario de otros ingresos del gobierno. La misma Contraloría General de la República, no permite a RECOPE presupuestar ingresos que la ARESEP no ha aprobado en sus resoluciones. ARESEP tiene esa función por ley y la Contraloría la respalda. Cargar localmente los costos de los combustibles más allá de su costo de importación y distribución con un impuesto único, ya saca de competencia muchas actividades usuarias de combustibles, si se cargan aún más los precios para cubrir otros gastos no requeridos para brindar el servicio de importación y distribución de combustibles, las empresas costarricenses seguirán perdiendo competitividad y eso no es lo que requiere el país. El país necesita más empresas operando y más fuentes de empleo. 7. Observaciones adicionales: a) Cuidado con el año 2015 como año base: Del análisis de 9 meses del año 2015 comparados con el año 2016 presentado en el análisis financiero se deduce que el gasto de operación pasa de millones de colones a en el mismo período del año Esto reflejaría un gasto promedio mensual un 13% más bajo en el año 2016 que en el año RECOPE argumenta que limpió el año base de ciertos rubros no recurrentes, pero igualmente solicita se aprueben ajustes para cubrir gastos no recurrentes, por lo que deseamos alertar a la ARESEP, sobre esta preocupación. A fin de garantizar que el consumidor no tenga que pagar gastos sobreestimados, por un asunto metodológico. b) Prestaciones Legales: Preocupa el tratamiento de gastos incluidos en trasferencias para prestaciones legales. La práctica contable en general se lleva con normas internacionales y RECOPE como emisor de títulos, debería atender ese requerimiento, por lo que llama la atención que ante una llamada de atención de la auditoría externa, se aplique en dos años resolver un asunto acumulado por años. 21

23 c) Solicitud de reservas para cubrir financiamientos solicitados a través de emisión de bonos: la nueva metodología tarifaria cuestionada en varios aspectos- no permite el reconocimiento de gastos fijos proyectados para atender gastos financieros o servicio de deuda. Esto se debe cubrir con el excedente de operación o rédito sobre la base tarifaria, para ello se otorga ese rédito y se cuenta con la depreciación para todo lo que son mejoras y reposiciones al menos conceptualmente-. Por lo que las reservas que deba hacer RECOPE, para pagar las deudas no pueden ni deben afectar las tarifas que ya contemplan depreciación y RSBT. d) Gastos médicos para colaboradores: Llama la atención que a pesar de que se incluyen todas las cargas para la seguridad social, se presentan gastos y aumentos en gastos médicos y de laboratorio por atención de funcionarios en clínicas privadas. Esto evidencia que en RECOPE se tienen algunas ventajas sobre el resto de trabajadores que no tienen acceso a cargar al precio del servicio atenciones como las señaladas. Una vez más ARESEP no puede ser laxa en este tipo de gastos. e) Estados de Resultados y Balance General integral: RECOPE no presenta una estimación de Estados Financieros para el año 2016 y 2017, lo que se requiere para poder visualizar el ajuste que debe hacerse a los precios para brindar los gastos de operación y el rédito para el desarrollo que requiere para operar en el año Se solicita a ARESEP lo incluya como uno de los requisitos y que además incluya el Estado de Resultados usado para otorgar la tarifa final en la Resolución que corresponde, a fin de que podamos los usuarios, poder dar seguimiento a los principales componentes de las solicitudes tarifarias. f) Parámetro de inflación para 2016: RECOPE solicita se use una estimación de 1,51% en la inflación del 2016, pero es conocido que cerró en 0,77% por lo que no se puede aceptar que se use un 1,51% cuando ya se conoce el real a diciembre PETITORIA Considerando que el Gasto de Operación de RECOPE ha crecido un 6% en 2015, un 30% en 2016 y se pretende un 9% en 2017 sobre lo aprobado por ARESEP 2016, y que se pretende un aumento en el Rédito sobre la base tarifaria del 2017 de un 81% sobre lo aprobado por ARESEP para el 2016, la Cámara de Industrias de Costa Rica, solicita a la ARESEP: 1- Rechazar el aumento solicitado de 9% en gastos de operación y de 81% en el excedente de operación, sobre los aprobados por ARESEP el año Devolver a los consumidores el exceso de casi 5.468,3 millones de colones recibidos de más en el año 2016 por el crecimiento de la demanda que superó el 8% y revisar la estimación presentada por RECOPE de solo 0,6% para el año 22

24 2017, por considerarla muy baja, dado el crecimiento en la venta de combustibles de los últimos años, en especial ante el crecimiento de la flota vehicular. 3- Mantener la estricta vigilancia sobre los gastos no requeridos para brindar el servicio como lo exige la ley de ARESEP. Incluidos por supuesto los gastos de la convención colectiva que ya la ARESEP determinó que no son gastos requeridos para brindar el servicio y que se valoraron en 4,700 millones. En especial considerando que la Sala IV ha acogido para estudio y posterior resolución varias acciones presentadas por consumidores contra la convención colectiva de RECOPE. 4- Considerando: Que el 92% de los gastos de la Gerencia de Refinación se aplican a la Gerencia de Distribución y Ventas y que aun así RECOPE considera que la solicitud de la ARESEP de reasignar el personal a otras Gerencias en la RIE , no es objetivo y realista porque esa era la estructura aprobada por MIDEPLAN en el 2011, se solicita a la ARESEP aclarar a los consumidores por qué seis años después del cierre de operaciones de la refinería, aun en el 2017 se mantiene una Gerencia de Refinación, cuyos gastos han aumentado de ese año al Así como el efecto de esta decisión en los costos de operación y en por ende en los precios de los combustibles en el país. 23

25 ANEXOS: EXTRAÍDOS DEL ET

26 Pag 43 y 44 del informe comparativo de gastos por gerencias El aumento en la cuenta de Servicios Médicos y de Laboratorio se debe principalmente a la contratación de Servicio de Video Endoscopia, para la ejecución de Gastroscopias, Test Hpylori y Biopsias Gastricas RECOPE: EMPLEADOS POR GERENCIA Gerencia de Distribución y Ventas Gerencia de Administración y Finanzas Gerencia de Refinación Gerencia General Gerencia de Desarrollo Gerencia Corporativa Fuente: Recope según los siguientes oficios: GAF , GAF , GAF y GAF

27 26

28 RECOPE: Ejecución de Remuneraciones en colones Aumento Absoluto Aumento Relativo % s/ %/ sueldos Remunera Base ciones Recope ,26% Remuneraciones ,13% 100,0% Sueldos Base ,28% 100,0% 19,6% Jornales Ocasionales ,90% 2,3% 0,5% Servicios Especiales ,69% 0,9% 0,2% Sustitución de Personal Fijo ,77% 0,7% 0,1% Sustitución de Personal Externo ,22% 3,2% 0,6% Tiempo Extraordinario Variable ,99% 22,3% 4,4% Recargo de Funciones ,00% 0,0% 0,0% Disponibilidad ,38% 0,1% 0,0% Compensación de Vacaciones ,94% 0,0% 0,0% Dietas ,00% 0,2% 0,0% Anualidades ,51% 91,5% 17,9% Pasos ,88% 37,4% 7,3% Méritos ,67% 1,0% 0,2% Calificación ,51% 7,6% 1,5% Dedicación Exclusiva Profesional ,86% 18,9% 3,7% Dedicación Exclusiva Extraordinaria ,67% 1,0% 0,2% Prohibición ,28% 1,6% 0,3% Decimotercer Mes ,56% 29,4% 5,8% Salario Escolar ,93% 26,7% 5,2% Vacaciones ,52% 2,1% 0,4% Peligrosidad ,38% 8,1% 1,6% Incentivos Para Capacitación Programas M ,79% 0,0% 0,0% Bonificación por Altura Art114 Conv Cole ,00% 0,1% 0,0% Bonificacion de Oleoducto Art115 Con Col ,99% 0,1% 0,0% Bonificación por Temperatura Art116 Conv ,78% 0,5% 0,1% Asignación de Cajeros ,00% 0,0% 0,0% Desarraigo ,83% 4,0% 0,8% Carrera Profesional ,88% 7,0% 1,4% Incentivos Profesionales En Ciencias Méd ,48% 2,3% 0,5% Servicio Notarial ,38% 0,0% 0,0% Vivienda ,16% 0,1% 0,0% Seguro Enfermedad y Maternidad ,85% 32,7% 6,4% Instituto Mixto De Ayuda Social (Imas) ,85% 1,8% 0,3% Instituto Nacional De Aprendizaje (Ina) ,85% 5,3% 1,0% Asignaciones Familiares ,85% 17,7% 3,5% Cuota Banco Popular Y Desarrollo Comunal ,85% 1,8% 0,3% Aporte Patronal Seguro Invalidez, Vejez ,15% 18,0% 3,5% Aporte CCSS Reg Oblig Pens Ley % ,85% 5,3% 1,0% Aporte CCSS Fondo Capital Lab Ley ,85% 10,6% 2,1% Aporte Fondo De Ahorro ,73% 35,1% 6,9% Tiempo Extraordinario Fijo ,52% 5,4% 1,1% Vacaciones por Remuneraciones extraordin ,09% 6,7% 1,3% Practicantes ,36% 0,4% 0,1% Total Remuneraciones ,13% 100% Fuente: Elaborado en CICR con ET anexo 6.6 A comparativo de Gastos de Operación 27

29 RECOPE: Ejecución de Remuneraciones en Millones de Colones Aumento Absoluto Aumento Relativo % s/ %/ sueldos Remunera Base ciones Sueldos Base ,28% 100,0% 19,6% Anualidades ,51% 91,5% 17,9% Pasos ,88% 37,4% 7,3% Méritos ,67% 1,0% 0,2% Calificación ,51% 7,6% 1,5% Dedicación Exclusiva Profesional ,86% 18,9% 3,7% Dedicación Exclusiva Extraordinaria ,67% 1,0% 0,2% Prohibición ,28% 1,6% 0,3% Peligrosidad ,38% 8,1% 1,6% Incentivos Para Capacitación Programas M ,79% 0,0% 0,0% Bonificación por Altura Art114 Conv Cole ,00% 0,1% 0,0% Bonificacion de Oleoducto Art115 Con Col ,99% 0,1% 0,0% Bonificación por Temperatura Art116 Conv ,78% 0,5% 0,1% Desarraigo ,83% 4,0% 0,8% Carrera Profesional ,88% 7,0% 1,4% Incentivos Profesionales En Ciencias Méd ,48% 2,3% 0,5% Aporte Fondo De Ahorro ,73% 35,1% 6,9% 16 Incentivos que no son por ley ,51% 216,2% 42,4% Decimotercer Mes ,56% 29,4% 5,8% Salario Escolar ,93% 26,7% 5,2% Vacaciones ,52% 2,1% 0,4% Seguro Enfermedad y Maternidad ,85% 32,7% 6,4% Instituto Mixto De Ayuda Social (Imas) ,85% 1,8% 0,3% Instituto Nacional De Aprendizaje (Ina) ,85% 5,3% 1,0% Asignaciones Familiares ,85% 17,7% 3,5% Cuota Banco Popular Y Desarrollo Comunal ,85% 1,8% 0,3% Aporte Patronal Seguro Invalidez, Vejez ,15% 18,0% 3,5% Aporte CCSS Reg Oblig Pens Ley % ,85% 5,3% 1,0% Aporte CCSS Fondo Capital Lab Ley ,85% 10,6% 2,1% Cargas Patronales de Ley ,38% 151,4% 29,7% Jornales Ocasionales ,90% 2,3% 0,5% Servicios Especiales ,69% 0,9% 0,2% Sustitución de Personal Fijo ,77% 0,7% 0,1% Sustitución de Personal Externo ,22% 3,2% 0,6% Tiempo Extraordinario Variable ,99% 22,3% 4,4% Recargo de Funciones ,00% 0,0% 0,0% Disponibilidad ,38% 0,1% 0,0% Compensación de Vacaciones ,94% 0,0% 0,0% Dietas ,00% 0,2% 0,0% Asignación de Cajeros ,00% 0,0% 0,0% Servicio Notarial ,38% 0,0% 0,0% Vivienda ,16% 0,1% 0,0% Tiempo Extraordinario Fijo ,52% 5,4% 1,1% Vacaciones por Remuneraciones extraordin ,09% 6,7% 1,3% Practicantes ,36% 0,4% 0,1% Otros pagos extraordinarios a grupos de colabora ,09% 42,3% 8,3% Total Remuneraciones ,13% 100,0% Total Gastos Operativos ,26% Fuente: Elaborado en CICR con ET anexo 6.6 A comparativo de Gastos de Operación 28

30

31

32

SECRETARIA PRO TEMPORE DEL CCHAC SP-ESA-CCHAC PRECIOS PROMEDIO DE COMBUSTIBLES AL CONSUMIDOR EN CENTROAMÉRICA

SECRETARIA PRO TEMPORE DEL CCHAC SP-ESA-CCHAC-51-2016 PRECIOS PROMEDIO DE COMBUSTIBLES AL CONSUMIDOR EN CENTROAMÉRICA Informe sobre Precios Promedio al Consumidor final de las Gasolinas, Diésel y Gas Licuado

SECRETARIA PRO TEMPORE DEL CCHAC SP-ESA-CCHAC-51-2016 PRECIOS PROMEDIO DE COMBUSTIBLES AL CONSUMIDOR EN CENTROAMÉRICA Informe sobre Precios Promedio al Consumidor final de las Gasolinas, Diésel y Gas Licuado

SECRETARIA PRO TEMPORE DEL CCHAC SP-ESA-CCHAC PRECIOS PROMEDIO DE COMBUSTIBLES AL CONSUMIDOR EN CENTROAMÉRICA

SECRETARIA PRO TEMPORE DEL CCHAC SP-ESA-CCHAC-02-2017 PRECIOS PROMEDIO DE COMBUSTIBLES AL CONSUMIDOR EN CENTROAMÉRICA Informe sobre Precios Promedio al Consumidor final de las Gasolinas, Diésel y Gas Licuado

SECRETARIA PRO TEMPORE DEL CCHAC SP-ESA-CCHAC-02-2017 PRECIOS PROMEDIO DE COMBUSTIBLES AL CONSUMIDOR EN CENTROAMÉRICA Informe sobre Precios Promedio al Consumidor final de las Gasolinas, Diésel y Gas Licuado

ASAMBLEA LEGISLATIVA

DEPARTAMENTO DE ANÁLISIS PRESUPUESTARIO AL-DAPR-INF-031-2015 INFORME TÉCNICO SOBRE EL PRESUPUESTO DE LA DEFENSORÍA DE LOS HABITANTES DE LA REPÚBLICA (DHR) PARA EL EJERCICIO ECONÓMICO DEL 2016 EXPEDIENTE

DEPARTAMENTO DE ANÁLISIS PRESUPUESTARIO AL-DAPR-INF-031-2015 INFORME TÉCNICO SOBRE EL PRESUPUESTO DE LA DEFENSORÍA DE LOS HABITANTES DE LA REPÚBLICA (DHR) PARA EL EJERCICIO ECONÓMICO DEL 2016 EXPEDIENTE

Mesa Redonda: Política Energética para Costa Rica: 2014-2018. Ing. Sergio Capón Coordinador Comisión de Energía Cámara de Indsutrias de Costa Rica

Mesa Redonda: Política Energética para Costa Rica: 2014-2018 Ing. Sergio Capón Coordinador Comisión de Energía Cámara de Indsutrias de Costa Rica CONTENIDO I. TARIFAS ELÉCTRICAS Y PRECIO DE LOS COMBUSTIBLES:

Mesa Redonda: Política Energética para Costa Rica: 2014-2018 Ing. Sergio Capón Coordinador Comisión de Energía Cámara de Indsutrias de Costa Rica CONTENIDO I. TARIFAS ELÉCTRICAS Y PRECIO DE LOS COMBUSTIBLES:

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

SECRETARIA PRO TEMPORE DEL CCHAC SP-ESA-CCHAC PRECIOS PROMEDIO DE COMBUSTIBLES AL CONSUMIDOR EN CENTROAMÉRICA

SECRETARIA PRO TEMPORE DEL CCHAC SP-ESA-CCHAC-002-2016 PRECIOS PROMEDIO DE COMBUSTIBLES AL CONSUMIDOR EN CENTROAMÉRICA Informe sobre Precios Promedio al Consumidor final de las Gasolinas, Diesel y Gas

SECRETARIA PRO TEMPORE DEL CCHAC SP-ESA-CCHAC-002-2016 PRECIOS PROMEDIO DE COMBUSTIBLES AL CONSUMIDOR EN CENTROAMÉRICA Informe sobre Precios Promedio al Consumidor final de las Gasolinas, Diesel y Gas

Decreto Nº H EL PRESIDENTE DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA

Decreto Nº 31507-H EL PRESIDENTE DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA Con fundamento en las atribuciones que les confieren los artículos 140, incisos 3) y 18) y 146 de la Constitución Política; artículo

Decreto Nº 31507-H EL PRESIDENTE DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA Con fundamento en las atribuciones que les confieren los artículos 140, incisos 3) y 18) y 146 de la Constitución Política; artículo

Matriz de Generación-Costa Rica Datos a junio 2016

Matriz de Generación-Costa Rica Datos a junio 2016 Intendencia de Energía Con el fin de mantener actualizada la información mensual y hacer su comparativo con el homólogo del año anterior se presentan

Matriz de Generación-Costa Rica Datos a junio 2016 Intendencia de Energía Con el fin de mantener actualizada la información mensual y hacer su comparativo con el homólogo del año anterior se presentan

Información Cualitativa Sistema Remuneraciones

Información Cualitativa Sistema Remuneraciones a) Para todos los puestos existe una remuneración fija que consiste de un sueldo base mensual y prestaciones garantizadas que pueden ser anuales ó mensuales,

Información Cualitativa Sistema Remuneraciones a) Para todos los puestos existe una remuneración fija que consiste de un sueldo base mensual y prestaciones garantizadas que pueden ser anuales ó mensuales,

L.A. y M.C.E. Emma Linda Diez Knoth

L.A. y M.C.E. Emma Linda Diez Knoth 1 El estudio de precios tiene una gran importancia e incidencia en el estudio de mercado, ya que de la fijación del precio y de sus posibles variaciones dependerá el

L.A. y M.C.E. Emma Linda Diez Knoth 1 El estudio de precios tiene una gran importancia e incidencia en el estudio de mercado, ya que de la fijación del precio y de sus posibles variaciones dependerá el

Fundamentos de regulación tarifaria

XII Curso Regional de Regulación para Coordinadores de las EPS Fundamentos de regulación tarifaria 25 y 26 de abril de 2013 Huancayo Jorge Li Ning Chaman Especialista Económico - Gerencia de Políticas

XII Curso Regional de Regulación para Coordinadores de las EPS Fundamentos de regulación tarifaria 25 y 26 de abril de 2013 Huancayo Jorge Li Ning Chaman Especialista Económico - Gerencia de Políticas

Nuestros. Estados Financieros M2003. Estados Financieros. al 31 de diciembre de Dictamen de los auditores sobre los estados financieros

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

INSTITUCIONES DESCENTRALIZADAS

JORGE ALCANCE DIGITAL Nº LUIS 15 VARGAS ESPINOZ A (FIRMA) Año CXXXVII San José, Costa Rica, lunes 9 de marzo del 2015 Nº 47 INSTITUCIONES DESCENTRALIZADAS AUTORIDAD REGULADORA DE LOS SERVICIOS PÚBLICOS

JORGE ALCANCE DIGITAL Nº LUIS 15 VARGAS ESPINOZ A (FIRMA) Año CXXXVII San José, Costa Rica, lunes 9 de marzo del 2015 Nº 47 INSTITUCIONES DESCENTRALIZADAS AUTORIDAD REGULADORA DE LOS SERVICIOS PÚBLICOS

DIRECCIÓN DE FINANZAS GERENCIA DE PROGRAMACIÓN Y CONTROL PRESUPUESTARIO. [Diciembre ] Pág. 1 de 6

![DIRECCIÓN DE FINANZAS GERENCIA DE PROGRAMACIÓN Y CONTROL PRESUPUESTARIO. [Diciembre ] Pág. 1 de 6](/thumbs/53/33100711.jpg "DIRECCIÓN DE FINANZAS GERENCIA DE PROGRAMACIÓN Y CONTROL PRESUPUESTARIO. [Diciembre ] Pág. 1 de 6") DIRECCIÓN DE FINANZAS GERENCIA DE PROGRAMACIÓN Y CONTROL PRESUPUESTARIO [Diciembre - 2013] Pág. 1 de 6 Proceso: Objetivo El subproceso debe cubrir los siguientes objetivos: Establecer las actividades que

DIRECCIÓN DE FINANZAS GERENCIA DE PROGRAMACIÓN Y CONTROL PRESUPUESTARIO [Diciembre - 2013] Pág. 1 de 6 Proceso: Objetivo El subproceso debe cubrir los siguientes objetivos: Establecer las actividades que

INTENDENCIA DE ENERGÍA. RIE del 03 de febrero de 2016 EXPEDIENTE ET RESULTANDO:

INTENDENCIA DE ENERGÍA RIE-009-2016 del 03 de febrero de 2016 AJUSTE DEL MARGEN DE OPERACIÓN DE LA REFINADORA COSTARRICENSE DE PETRÓLEO S.A. (RECOPE), CON LA APLICACIÓN POR PRIMERA VEZ DE LA METODOLOGÍA

INTENDENCIA DE ENERGÍA RIE-009-2016 del 03 de febrero de 2016 AJUSTE DEL MARGEN DE OPERACIÓN DE LA REFINADORA COSTARRICENSE DE PETRÓLEO S.A. (RECOPE), CON LA APLICACIÓN POR PRIMERA VEZ DE LA METODOLOGÍA

ASOCIACION ARGENTINA DE ECONOMIA POLITICA Av. Córdoba 637, Piso 4, Capital Federal

Objeto: Promover el análisis económico en el país con miras al adelanto de la ciencia. Ejercicio económico N 42 iniciado el 1 de Octubre de 2012. ESTADO DE SITUACION PATRIMONIAL AL 30 DE SEPTIEMBRE DE

Objeto: Promover el análisis económico en el país con miras al adelanto de la ciencia. Ejercicio económico N 42 iniciado el 1 de Octubre de 2012. ESTADO DE SITUACION PATRIMONIAL AL 30 DE SEPTIEMBRE DE

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

FIER 2007 Alianzas estratégicas entre empresas públicas y privadas y su rol en la Integración

FIER 2007 Alianzas estratégicas entre empresas públicas y privadas y su rol en la Integración Ing. ALEJANDRO TAKAHASI Presidente de Petróleos Paraguayos SECTOR DE COMBUSTIBLE EN PARAGUAY CARACTERÍSTICAS

FIER 2007 Alianzas estratégicas entre empresas públicas y privadas y su rol en la Integración Ing. ALEJANDRO TAKAHASI Presidente de Petróleos Paraguayos SECTOR DE COMBUSTIBLE EN PARAGUAY CARACTERÍSTICAS

I. ANÁLISIS DE LA ESTRUCTURA DE PRECIOS DE LOS COMBUSTIBLES EN URUGUAY 1) REGULACIÓN DE PRECIOS DE LOS PRODUCTOS DERIVADOS DEL PETRÓLEO

REGULACIÓN DE PRECIOS DE LOS PRODUCTOS DERIVADOS DEL PETRÓLEO") I. ANÁLISIS DE LA ESTRUCTURA DE PRECIOS DE LOS COMBUSTIBLES EN URUGUAY 1) REGULACIÓN DE PRECIOS DE LOS PRODUCTOS DERIVADOS DEL PETRÓLEO El órgano de elaboración y ejecución de la política energética se

I. ANÁLISIS DE LA ESTRUCTURA DE PRECIOS DE LOS COMBUSTIBLES EN URUGUAY 1) REGULACIÓN DE PRECIOS DE LOS PRODUCTOS DERIVADOS DEL PETRÓLEO El órgano de elaboración y ejecución de la política energética se

AUDITORÍA DE DESEMPEÑO

AUDITORÍA DE DESEMPEÑO ACTIVIDADES DE PRODUCCIÓN DE PETROLÍFEROS PR CHPF 2008 1 2 C O N T E N I D O I. CONTEXTO II. OBJETIVOS DE LA POLÍTICA PÚBLICA III. UNIVERSAL CONCEPTUAL DE RESULTADOS IV. RESULTADOS

AUDITORÍA DE DESEMPEÑO ACTIVIDADES DE PRODUCCIÓN DE PETROLÍFEROS PR CHPF 2008 1 2 C O N T E N I D O I. CONTEXTO II. OBJETIVOS DE LA POLÍTICA PÚBLICA III. UNIVERSAL CONCEPTUAL DE RESULTADOS IV. RESULTADOS

EL PLAN MACROECONOMICO Resumen del Plan Macroeconómico del BCCR Ronulfo Jiménez Academia de Centroamérica.

EL PLAN MACROECONOMICO 2015-2016 Resumen del Plan Macroeconómico del BCCR Ronulfo Jiménez Academia de Centroamérica. 1 Los temas. El escenario internacional. El crecimiento de la economía. El sector externo

EL PLAN MACROECONOMICO 2015-2016 Resumen del Plan Macroeconómico del BCCR Ronulfo Jiménez Academia de Centroamérica. 1 Los temas. El escenario internacional. El crecimiento de la economía. El sector externo

AUDITORIA FINANCIERA. Dirección de Control. VHEG/SFB/mhl. Puente Alto, Octubre de Auditoría Financiera

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades

< NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades Micro Entidades Alcance Secciones no contempladas Secciones parcialmente contempladas Secciones contempladas Valor razonable

< NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades Micro Entidades Alcance Secciones no contempladas Secciones parcialmente contempladas Secciones contempladas Valor razonable

PRECIOS SOCIALES PARA LA EVALUACIÓN SOCIAL DE PROYECTOS

PRECIOS SOCIALES PARA LA EVALUACIÓN SOCIAL DE PROYECTOS Precios sociales para la evaluación social de proyectos Una de las tareas de la División Planificación, Estudios e Inversiones (DPEI) de MIDEPLAN

PRECIOS SOCIALES PARA LA EVALUACIÓN SOCIAL DE PROYECTOS Precios sociales para la evaluación social de proyectos Una de las tareas de la División Planificación, Estudios e Inversiones (DPEI) de MIDEPLAN

3. Ejercicio del presupuesto. Flujo de efectivo

3. Ejercicio del presupuesto. Flujo de efectivo Para el ejercicio 2004 el gasto programable autorizado a Petróleos Mexicanos en el Presupuesto de Egresos de la Federación (PEF) fue de 113 351 millones

3. Ejercicio del presupuesto. Flujo de efectivo Para el ejercicio 2004 el gasto programable autorizado a Petróleos Mexicanos en el Presupuesto de Egresos de la Federación (PEF) fue de 113 351 millones

INSTITUTO DE ESTUDIOS Y DIVULGACION SOBRE MIGRACION, A.C. Estado de Flujos de Efectivo AI 31 de diciembre de 2013 Actividades de operacion: Utilidad antes de impuestos a la utilidad Partidas relacionadas

INSTITUTO DE ESTUDIOS Y DIVULGACION SOBRE MIGRACION, A.C. Estado de Flujos de Efectivo AI 31 de diciembre de 2013 Actividades de operacion: Utilidad antes de impuestos a la utilidad Partidas relacionadas

Siendo éste mi primer año como Tesorero de INTECO me tuve que hacer la pregunta: en qué consiste un buen uso de los recursos de esta Asociación?

INFORME DE TESORERÍA Periodo 2013-2014 Estimados y estimadas asambleístas. Siendo éste mi primer año como Tesorero de INTECO me tuve que hacer la pregunta: en qué consiste un buen uso de los recursos de

INFORME DE TESORERÍA Periodo 2013-2014 Estimados y estimadas asambleístas. Siendo éste mi primer año como Tesorero de INTECO me tuve que hacer la pregunta: en qué consiste un buen uso de los recursos de

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92 MODELO DE ESTADOS CONTABLES ENCABEZAMIENTO Por el ejercicio anual N iniciado el presentado en forma comparativa

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92 MODELO DE ESTADOS CONTABLES ENCABEZAMIENTO Por el ejercicio anual N iniciado el presentado en forma comparativa

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

GENERALIDADES. Los volúmenes están ordenados cronológicamente de acuerdo a la década del censo, y dentro de la misma, por el número del volumen.

C ATÁLOGO H ISTÓRICO DE E STADÍSTICA P ANAMEÑA 1907-2003 GENERALIDADES En los volúmenes censales que se incluyen en esta sección, se detallan aspectos generales de las actividades productivas dedicadas

C ATÁLOGO H ISTÓRICO DE E STADÍSTICA P ANAMEÑA 1907-2003 GENERALIDADES En los volúmenes censales que se incluyen en esta sección, se detallan aspectos generales de las actividades productivas dedicadas

LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A FEBRERO DE 2016

Ciudad de México, 30 de marzo de 2016. LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A FEBRERO DE 2016 Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de

Ciudad de México, 30 de marzo de 2016. LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA A FEBRERO DE 2016 Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT:

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

Objetivos y compromisos del Plan de Gobierno del Frente Amplio

Objetivos y compromisos del Plan de Gobierno del Frente Amplio Para la elaboración del Presupuesto se toma en cuenta: Un análisis riguroso y realista del comportamiento de la economía uruguaya a lo largo

Objetivos y compromisos del Plan de Gobierno del Frente Amplio Para la elaboración del Presupuesto se toma en cuenta: Un análisis riguroso y realista del comportamiento de la economía uruguaya a lo largo

Sesión 2. Compensación y Beneficios Consideraciones sobre el diseño del programa de beneficios en el entorno actual

Sesión 2 Compensación y Beneficios Consideraciones sobre el diseño del programa de beneficios en el entorno actual Conferencia de Capital Humano 2015 Towers Watson Pedro Sánchez Cuervo 27 de Mayo, 2015

Sesión 2 Compensación y Beneficios Consideraciones sobre el diseño del programa de beneficios en el entorno actual Conferencia de Capital Humano 2015 Towers Watson Pedro Sánchez Cuervo 27 de Mayo, 2015

MERCADO DE LOS SERVICIOS REGULADOS EN EL ÁREA DE HIDROCARBUROS

MERCADO DE LOS SERVICIOS REGULADOS EN EL ÁREA DE HIDROCARBUROS En el país se comercializan alrededor de 16 productos derivados del petróleo, cuyos precios y condiciones de calidad son regulados por la

MERCADO DE LOS SERVICIOS REGULADOS EN EL ÁREA DE HIDROCARBUROS En el país se comercializan alrededor de 16 productos derivados del petróleo, cuyos precios y condiciones de calidad son regulados por la

CUENTAS POR COBRAR - EVALUACIÓN OBJETIVA. Qué elementos debe contener una evaluación objetiva del crédito que se otorga los clientes de las empresas?

CUENTAS POR COBRAR - EVALUACIÓN OBJETIVA Qué elementos debe contener una evaluación objetiva del crédito que se otorga los clientes de las empresas? Al hacer un eficiente trabajo en la evaluación del crédito

CUENTAS POR COBRAR - EVALUACIÓN OBJETIVA Qué elementos debe contener una evaluación objetiva del crédito que se otorga los clientes de las empresas? Al hacer un eficiente trabajo en la evaluación del crédito

Seguro de Salud para la Familia

Seguro de Salud para la Familia Capítulo VII A partir de la entrada en vigor de la Ley del Seguro Social en 1997 se incorporó el Seguro de Salud para la Familia. Este seguro es una alternativa para que

Seguro de Salud para la Familia Capítulo VII A partir de la entrada en vigor de la Ley del Seguro Social en 1997 se incorporó el Seguro de Salud para la Familia. Este seguro es una alternativa para que

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS Una vez realizado el estudio de mercado, el estudio técnico, el diseño de la organización y el estudio legal, se podrá contar con la información necesaria para

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS Una vez realizado el estudio de mercado, el estudio técnico, el diseño de la organización y el estudio legal, se podrá contar con la información necesaria para

Finlandia. Suecia. Dinamarca. Polonia. Alemania Rep. Checa Eslovaquia. Austria Hungría. Eslovenia. Italia

Economía Riqueza media de los SE DK Reino Unido Países Bajos 15 Grupo I 125% y más de media europea e Grupo IV 75 al 90% media europea,,, y Grupo II 110 al 125% media europea,,,,,, y Grupo V 50 al 75%

Economía Riqueza media de los SE DK Reino Unido Países Bajos 15 Grupo I 125% y más de media europea e Grupo IV 75 al 90% media europea,,, y Grupo II 110 al 125% media europea,,,,,, y Grupo V 50 al 75%

ITC S.A. ESTADOS CONTABLES 31 DE DICIEMBRE DE 2003

ITC S.A. ESTADOS CONTABLES 31 DE DICIEMBRE DE 2003 CONTENIDO Dictamen de los auditores Estados contables Estado de situación patrimonial Estado de resultados Estado de evolución del patrimonio Estado de

ITC S.A. ESTADOS CONTABLES 31 DE DICIEMBRE DE 2003 CONTENIDO Dictamen de los auditores Estados contables Estado de situación patrimonial Estado de resultados Estado de evolución del patrimonio Estado de

Concepto de estado de resultados

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

Decreto No H EL SEGUNDO VICEPRESIDENTE EN EJERCICIO DE LA PRESIDENCIA DE LA REPÚBLICA Y EL MINISTRO A.I. DE HACIENDA

Decreto No. 37507-H EL SEGUNDO VICEPRESIDENTE EN EJERCICIO DE LA PRESIDENCIA DE LA REPÚBLICA Y EL MINISTRO A.I. DE HACIENDA Con fundamento en las atribuciones que les confieren los artículos 140 incisos

Decreto No. 37507-H EL SEGUNDO VICEPRESIDENTE EN EJERCICIO DE LA PRESIDENCIA DE LA REPÚBLICA Y EL MINISTRO A.I. DE HACIENDA Con fundamento en las atribuciones que les confieren los artículos 140 incisos

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros Informe 2005 Por el ejercicio comprendido entre el 1 de enero y el 31 de diciembre de 2005 Contenido Opinión de los

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros Informe 2005 Por el ejercicio comprendido entre el 1 de enero y el 31 de diciembre de 2005 Contenido Opinión de los

Costos Industrias COIN - 09 JUNIO -2014

Costos Industrias COIN - 09 JUNIO -2014 Para ingresar al sistema se brinda un nivel de seguridad básico, donde se solicita el Logín que son las iniciales del nombre del usuario y la clave personal. Cada

Costos Industrias COIN - 09 JUNIO -2014 Para ingresar al sistema se brinda un nivel de seguridad básico, donde se solicita el Logín que son las iniciales del nombre del usuario y la clave personal. Cada

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

13 de junio del 2011 J.D. 5500/17/19. MSc. Francisco Lay S., Superintendente SUPERINTENDENCIA GENERAL DE ENTIDADES FINANCIERAS.

13 de junio del 2011 J.D. 5500/17/19 MSc. Francisco Lay S., Superintendente SUPERINTENDENCIA GENERAL DE ENTIDADES FINANCIERAS Estimado señor: La Junta Directiva del Banco Central de Costa Rica en el artículo

13 de junio del 2011 J.D. 5500/17/19 MSc. Francisco Lay S., Superintendente SUPERINTENDENCIA GENERAL DE ENTIDADES FINANCIERAS Estimado señor: La Junta Directiva del Banco Central de Costa Rica en el artículo

CEFP / 003 / 2016 álisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a

CEFP / 003 / 2016 Análisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a entidades federativas y municipios al Cuarto Trimestre de 2015 Palacio Legislativo de

CEFP / 003 / 2016 Análisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a entidades federativas y municipios al Cuarto Trimestre de 2015 Palacio Legislativo de

DISTRIBUCIÓN Y CONTROL DE CUPONES DE COMBUSTIBLE Y BONOS DE GAS L.P.

DISTRIBUCIÓN Y CONTROL DE CUPONES DE COMBUSTIBLE Y BONOS DE GAS L.P. OBJETIVO Promover el ahorro y transparencia en el ejercicio del gasto de combustible, con base al presupuesto autorizado para la realización

DISTRIBUCIÓN Y CONTROL DE CUPONES DE COMBUSTIBLE Y BONOS DE GAS L.P. OBJETIVO Promover el ahorro y transparencia en el ejercicio del gasto de combustible, con base al presupuesto autorizado para la realización

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

Seguimiento de la evolución de precios y salarios

Seguimiento de la evolución de precios y salarios 2014 Seguimiento de la evolución de precios y salarios Enero de 2014 Subsecretaría de Programación Técnica y Estudios Laborales Introducción En el presente

Seguimiento de la evolución de precios y salarios 2014 Seguimiento de la evolución de precios y salarios Enero de 2014 Subsecretaría de Programación Técnica y Estudios Laborales Introducción En el presente

UNA HERRAMIENTA PARA LA GESTION DE COSTOS. Luis Vaca Guevara

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

ANALISIS RAZONES FINANCIERAS AL 31 DE DICIEMBRE DE 2013

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes Deloitte Auditores y Consultores Ltda. RUT: 80.276.200-3 Av.

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes Deloitte Auditores y Consultores Ltda. RUT: 80.276.200-3 Av.

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información

1 ANALISIS DU PONT DEL Período: Diciembre 2013 Diciembre 2014 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

1 ANALISIS DU PONT DEL Período: Diciembre 2013 Diciembre 2014 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

AJUSTES SALARIALES EN EL SECTOR PÚBLICO, 2013

LO QUE USTED DEBE SABER SOBRE LOS AJUSTES SALARIALES EN EL SECTOR PÚBLICO, 2013 Sobre la fórmula vigente para incrementos salariales en el sector público. 1. El ajuste salarial fijado en el mes de enero

LO QUE USTED DEBE SABER SOBRE LOS AJUSTES SALARIALES EN EL SECTOR PÚBLICO, 2013 Sobre la fórmula vigente para incrementos salariales en el sector público. 1. El ajuste salarial fijado en el mes de enero

(Versión Preliminar) 1- Cambio de Modelo tarifario tiene muchos objetivos

1- Cambio de Modelo tarifario tiene muchos objetivos") Oposición a la fijación ordinaria de oficio para ajustar el margen de operación de la Refinadora Costarricense de Petróleo S.A. (RECOPE), con la aplicación por primera vez de la Metodología aprobada mediante

Oposición a la fijación ordinaria de oficio para ajustar el margen de operación de la Refinadora Costarricense de Petróleo S.A. (RECOPE), con la aplicación por primera vez de la Metodología aprobada mediante

LOTERIA NACIONAL DE BENEFICENCIA DE EL SALVADOR ANALISIS FINANCIERO ENERO MARZO 2012 RESUMEN EJECUTIVO

LOTERIA NACIONAL DE BENEFICENCIA DE EL SALVADOR ANALISIS FINANCIERO ENERO MARZO 2012 RESUMEN EJECUTIVO 1. Resultados Financieros acumulados enero marzo 2012 E l primer trimestre del año 2012, presenta

LOTERIA NACIONAL DE BENEFICENCIA DE EL SALVADOR ANALISIS FINANCIERO ENERO MARZO 2012 RESUMEN EJECUTIVO 1. Resultados Financieros acumulados enero marzo 2012 E l primer trimestre del año 2012, presenta

DOMICILIO LEGAL: CALLE 65 N LA PLATA ACTIVIDAD PRINCIPAL: PARTIDO POLITICO PRESENTADOS EN FORMA COMPARATIVA CON EL EJERCICIO ANTERIOR

DENOMINACION: PARTIDO OBRERO DE LA PROVINCIA DE BUENOS AIRES CUIT N : 30-68458175-5 DOMICILIO LEGAL: CALLE 65 N 224 - LA PLATA ACTIVIDAD PRINCIPAL: PARTIDO POLITICO PRESENTADOS EN FORMA COMPARATIVA CON

DENOMINACION: PARTIDO OBRERO DE LA PROVINCIA DE BUENOS AIRES CUIT N : 30-68458175-5 DOMICILIO LEGAL: CALLE 65 N 224 - LA PLATA ACTIVIDAD PRINCIPAL: PARTIDO POLITICO PRESENTADOS EN FORMA COMPARATIVA CON

Energía en Costa Rica: un desafío perenne

Proyecto de Capacitación y Diálogo sobre Ambiente y Economía Academia de Centroamérica Energía en Costa Rica: un desafío perenne José María Blanco R. San José, 19 de setiembre 2014 Sabía usted que Costa

Proyecto de Capacitación y Diálogo sobre Ambiente y Economía Academia de Centroamérica Energía en Costa Rica: un desafío perenne José María Blanco R. San José, 19 de setiembre 2014 Sabía usted que Costa

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas 1 Qué es el flujo de dinero? El flujo de dinero es el movimiento continuo de entradas

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas 1 Qué es el flujo de dinero? El flujo de dinero es el movimiento continuo de entradas

Año CXXXIX San José, Costa Rica, jueves 5 de enero del páginas INSTITUCIONES DESCENTRALIZADAS AUTORIDAD REGULADORA DE LOS SERVICIOS PÚBLICOS

Año CXXXIX San José, Costa Rica, jueves 5 de enero del 2017 87 páginas ALCANCE N 3 INSTITUCIONES DESCENTRALIZADAS AUTORIDAD REGULADORA DE LOS SERVICIOS PÚBLICOS REGLAMENTOS MUNICIPALIDAD DE OROTINA RÉGIMEN

Año CXXXIX San José, Costa Rica, jueves 5 de enero del 2017 87 páginas ALCANCE N 3 INSTITUCIONES DESCENTRALIZADAS AUTORIDAD REGULADORA DE LOS SERVICIOS PÚBLICOS REGLAMENTOS MUNICIPALIDAD DE OROTINA RÉGIMEN

PRESUPUESTOS EMPRESARIALES. Presupuesto: Costos de Producción. MSc. Pedro Bejarano V. Unidad Temática 04: (3ra. Parte) Ppto. MOD Ppto.

Ppto. MOD Ppto.") PRESUPUESTOS EMPRESARIALES Unidad Temática 04: Presupuesto: Costos de Producción (3ra. Parte) Ppto. MOD Ppto. CIF MSc. Pedro Bejarano V. Presupuesto de Mano de Obra Directa (MOD) PRESUPUESTOS - MSc. PEDRO

PRESUPUESTOS EMPRESARIALES Unidad Temática 04: Presupuesto: Costos de Producción (3ra. Parte) Ppto. MOD Ppto. CIF MSc. Pedro Bejarano V. Presupuesto de Mano de Obra Directa (MOD) PRESUPUESTOS - MSc. PEDRO

JORNADAS DE REFLEXIÓN HACIA UN MODELO ORDINARIO DE TARIFAS DE BUSES BASADO EN LA TÉCNICA MATRIZ DÍA 2. Depreciación flota

EJE TEMÁTICO 3 COSTOS FIJOS MENSUALES JORNADAS DE REFLEXIÓN HACIA UN MODELO ORDINARIO DE TARIFAS DE BUSES BASADO EN LA TÉCNICA MATRIZ DÍA 2 1. Por qué se propone depreciación acelerada? Depreciación flota

EJE TEMÁTICO 3 COSTOS FIJOS MENSUALES JORNADAS DE REFLEXIÓN HACIA UN MODELO ORDINARIO DE TARIFAS DE BUSES BASADO EN LA TÉCNICA MATRIZ DÍA 2 1. Por qué se propone depreciación acelerada? Depreciación flota

1 de 6 20/10/ :49 p.m.

1 de 6 20/10/2010 06:49 p.m. la selección de un combustible para la flota, un enfoque analítico Agosto de 2010 antecedentes Los precios de los combustibles vehiculares mexicanos, reflejan ya los efectos

1 de 6 20/10/2010 06:49 p.m. la selección de un combustible para la flota, un enfoque analítico Agosto de 2010 antecedentes Los precios de los combustibles vehiculares mexicanos, reflejan ya los efectos

Contenido Introducción Resumen Ejecutivo Objetivos del Estudio General Específicos...

- 1-1. Contenido 1. Contenido... 1 2. Introducción... 2 3. Resumen Ejecutivo... 2 4. Objetivos del Estudio... 3 4.1. General... 3 4.2. Específicos... 3 5. Distribución de la Muestra... 4 6. Resultados

- 1-1. Contenido 1. Contenido... 1 2. Introducción... 2 3. Resumen Ejecutivo... 2 4. Objetivos del Estudio... 3 4.1. General... 3 4.2. Específicos... 3 5. Distribución de la Muestra... 4 6. Resultados

Manual de Procedimientos Procedimiento para la gestión de seguro de accidentes

CUERPO DE BOMBEROS DEL DISTRITO METROPOLITANO DE QUITO Manual de Procedimientos Procedimiento para la gestión de seguro de accidentes Versión 1.0 Página 2 de 7 OBJETIVO: RESPONSABLE (S): INVOLUCRADOS:

CUERPO DE BOMBEROS DEL DISTRITO METROPOLITANO DE QUITO Manual de Procedimientos Procedimiento para la gestión de seguro de accidentes Versión 1.0 Página 2 de 7 OBJETIVO: RESPONSABLE (S): INVOLUCRADOS:

Economía de Venezuela

Economía de Venezuela Unidad I Políticas Económicas Políticas Económicas: actos de gobierno en la actividad económica de un país, localidad o región, con el propósito de revertir, controlar o alcanzar

Economía de Venezuela Unidad I Políticas Económicas Políticas Económicas: actos de gobierno en la actividad económica de un país, localidad o región, con el propósito de revertir, controlar o alcanzar

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

Grupo Bafar reporta crecimientos de doble dígito

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

CEFP / 018 / 2016 Agosto 4, 2016

CEFP / 018 / 2016 Agosto 4, 2016 Análisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a entidades federativas y municipios al Segundo Trimestre de 2016 Palacio

CEFP / 018 / 2016 Agosto 4, 2016 Análisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a entidades federativas y municipios al Segundo Trimestre de 2016 Palacio

Sistemas Contables y Estados Financieros

Sistemas Contables y Estados Financieros Sistema e informes contables. El sistema contable: Concepto. Relación entre información, contabilidad y toma de decisiones. Objetivo básico de la contabilidad:

Sistemas Contables y Estados Financieros Sistema e informes contables. El sistema contable: Concepto. Relación entre información, contabilidad y toma de decisiones. Objetivo básico de la contabilidad:

COMITÉ DE COORDINACIÓN MACROECONÓMICA

27 de diciembre de 2006 COMITÉ DE COORDINACIÓN MACROECONÓMICA En el día de la fecha se celebra la reunión del Comité de Coordinación Macroeconómica entre el Ministerio de Economía y Finanzas y el Banco

27 de diciembre de 2006 COMITÉ DE COORDINACIÓN MACROECONÓMICA En el día de la fecha se celebra la reunión del Comité de Coordinación Macroeconómica entre el Ministerio de Economía y Finanzas y el Banco

Precios de Combustibles

Precios de Combustibles La decisión de ajustar el mercado de combustibles fue la correcta y tiene dos vertientes Precios Reforma Energética Cambios en precios de materias primas, % enero - diciembre 2016

Precios de Combustibles La decisión de ajustar el mercado de combustibles fue la correcta y tiene dos vertientes Precios Reforma Energética Cambios en precios de materias primas, % enero - diciembre 2016

COOPERATIVA DE AHORRO Y CREDITO PETROPERU LTDA. REGLAMENTO DE CREDITO PETROCOOP

COOPERATIVA DE AHORRO Y CREDITO PETROPERU LTDA. REGLAMENTO DE CREDITO PETROCOOP LIMA, ENERO DEL 2014 COOPERATIVA DE AHORRO Y CREDITO PETROPERU LTDA. REGLAMENTO DE CREDITO PETROCOOP APROBADO POR EL CONSEJO

COOPERATIVA DE AHORRO Y CREDITO PETROPERU LTDA. REGLAMENTO DE CREDITO PETROCOOP LIMA, ENERO DEL 2014 COOPERATIVA DE AHORRO Y CREDITO PETROPERU LTDA. REGLAMENTO DE CREDITO PETROCOOP APROBADO POR EL CONSEJO

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT:

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT: 96.541.870-9 1. RESUMEN La utilidad a diciembre 2014 alcanzó a $ 4.945 millones,

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT: 96.541.870-9 1. RESUMEN La utilidad a diciembre 2014 alcanzó a $ 4.945 millones,

Estado de Cuentas de Capitalización Individual

Estado de Cuentas de Capitalización Individual Es la Cartola Resumida que la AFP envía a los afiliados a fines de febrero, junio y octubre de cada año, informándole los movimientos que ha registrado su

Estado de Cuentas de Capitalización Individual Es la Cartola Resumida que la AFP envía a los afiliados a fines de febrero, junio y octubre de cada año, informándole los movimientos que ha registrado su

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

PROCEDIMIENTO DE CALIDAD ELABORACIÓN DEL PRESUPUESTO INSTITUCIONAL. Edición 03

Elaboración del Presupuesto Institucional 1 de 6 PROCEDIMIENTO DE CALIDAD ELABORACIÓN DEL PRESUPUESTO INSTITUCIONAL Elaboración del Presupuesto Institucional 2 de 6 ÍNDICE 1. OBJETIVO... 3 2. ALCANCE...

Elaboración del Presupuesto Institucional 1 de 6 PROCEDIMIENTO DE CALIDAD ELABORACIÓN DEL PRESUPUESTO INSTITUCIONAL Elaboración del Presupuesto Institucional 2 de 6 ÍNDICE 1. OBJETIVO... 3 2. ALCANCE...

AUTORIDAD PORTUARIA DE MÁLAGA

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL EN MÁLAGA AUTORIDAD PORTUARIA DE MÁLAGA Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL EN MÁLAGA AUTORIDAD PORTUARIA DE MÁLAGA Informe de auditoría de las cuentas

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION

Comportamiento del Tipo de Cambio pág 2 Creciente Crisis en España pág 3 Desarrollo del Mercado de Seguros pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 10 19 de junio de 2012 Tipo de cambio BCCR Venta 503,93 Compra 493,11 Comportamiento del Tipo de Cambio pág 2 Creciente Crisis en España pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 10 19 de junio de 2012 Tipo de cambio BCCR Venta 503,93 Compra 493,11 Comportamiento del Tipo de Cambio pág 2 Creciente Crisis en España pág

SE PIDE: Cálculo y análisis de la riqueza obtenida y distribuida por la empresa Biscuit durante los ejercicios X1 y X2

TEMA 3 ANÁLISIS DE LA RIQUEZA GENERADA Y DISTRIBUIDA; EL ESTADO DEL VALOR AÑADIDO EJERCICIO PRÁCTICO La información suministrada por la Cuenta de Resultados puede proporcionar información sobre cómo ha

TEMA 3 ANÁLISIS DE LA RIQUEZA GENERADA Y DISTRIBUIDA; EL ESTADO DEL VALOR AÑADIDO EJERCICIO PRÁCTICO La información suministrada por la Cuenta de Resultados puede proporcionar información sobre cómo ha

Colegio Universitario de Cartago Página 1 de 7 PA-FIN-09 Procedimiento para elaborar Presupuesto Extraordinario. Versión 01

1. OBJETIVOS Y ALCANCE Colegio Universitario de Cartago Página 1 de 7 Establecer los lineamientos para elaborar un presupuesto extraordinario, conforme con la normativa vigente, según la disponibilidad