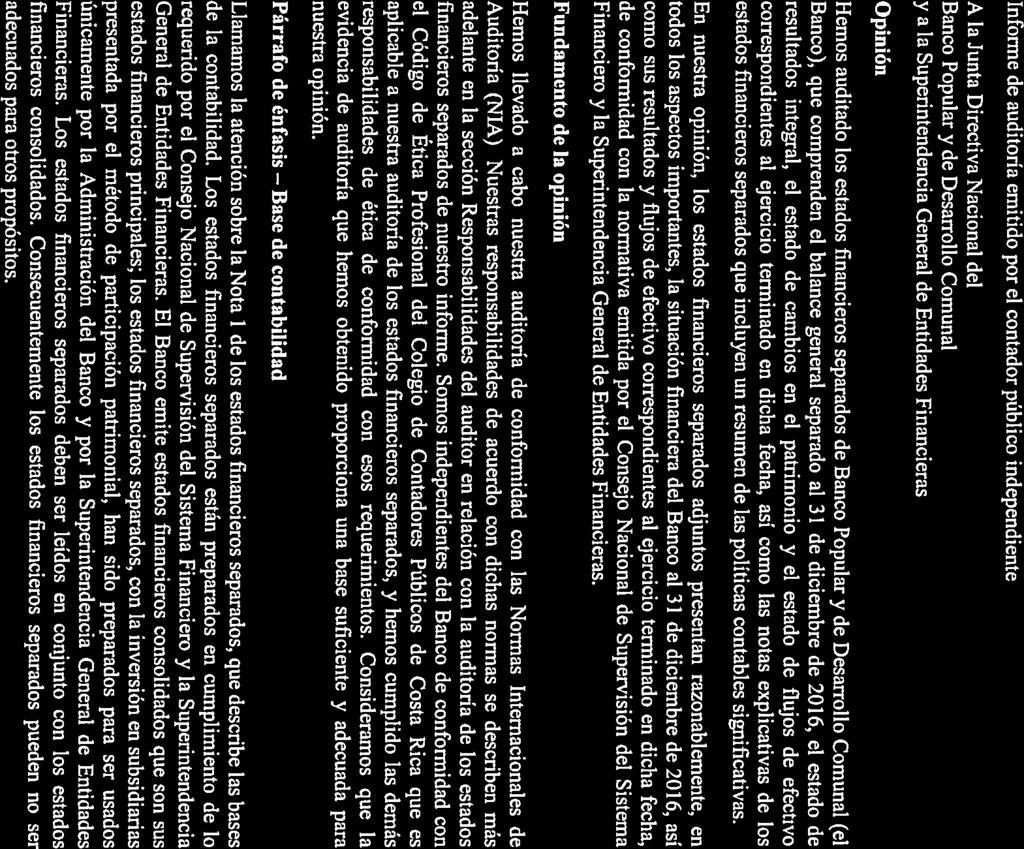

Banco Popular y de Desarrollo Comunal. Estados financieros separados y opinión de los auditores. 31 de diciembre de 2016 y 2015

|

|

|

- Luz del Río Valdéz

- hace 6 años

- Vistas:

Transcripción

1 Banco Popular y de Desarrollo Comunal Estados financieros separados y opinión de los auditores 31 de diciembre de 2016 y 2015

2 Banco Popular y de Desarrollo Comunal Estados financieros separados y opinión de los auditores 31 de diciembre de 2016 y 2015

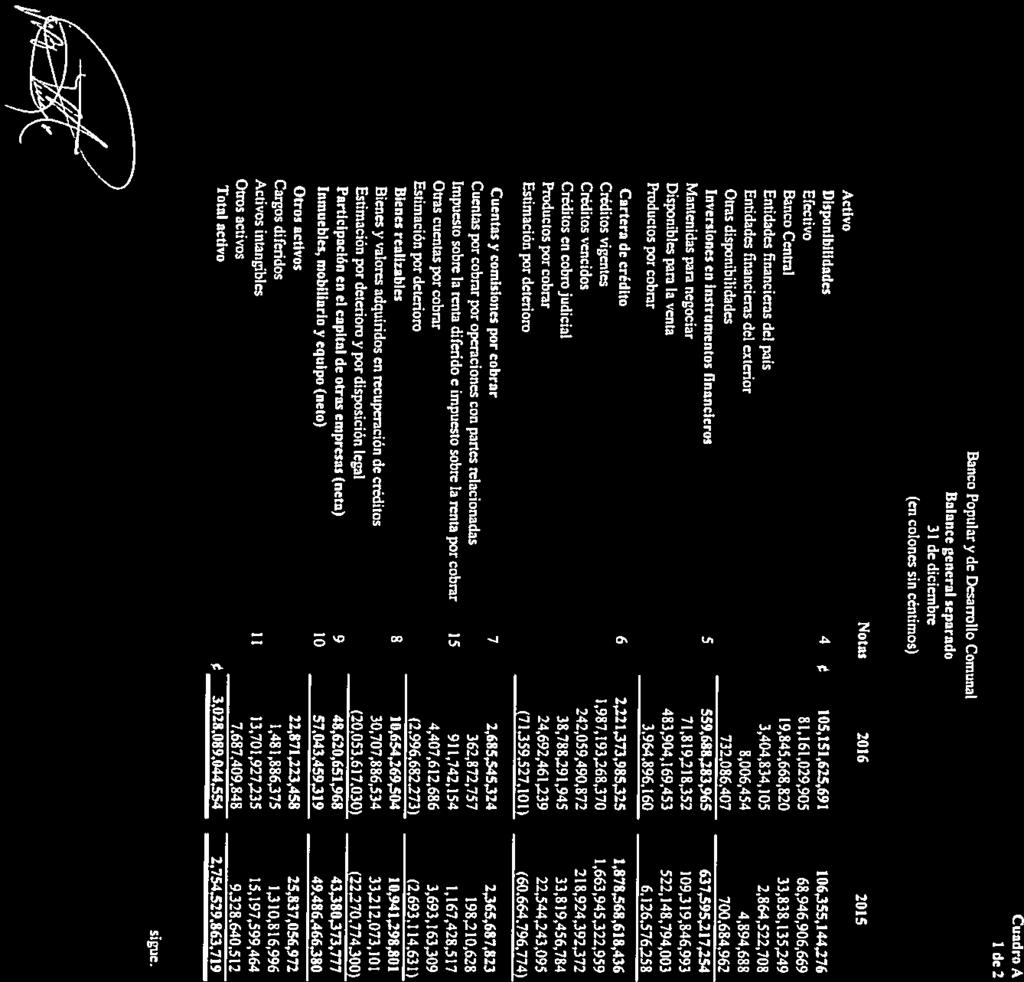

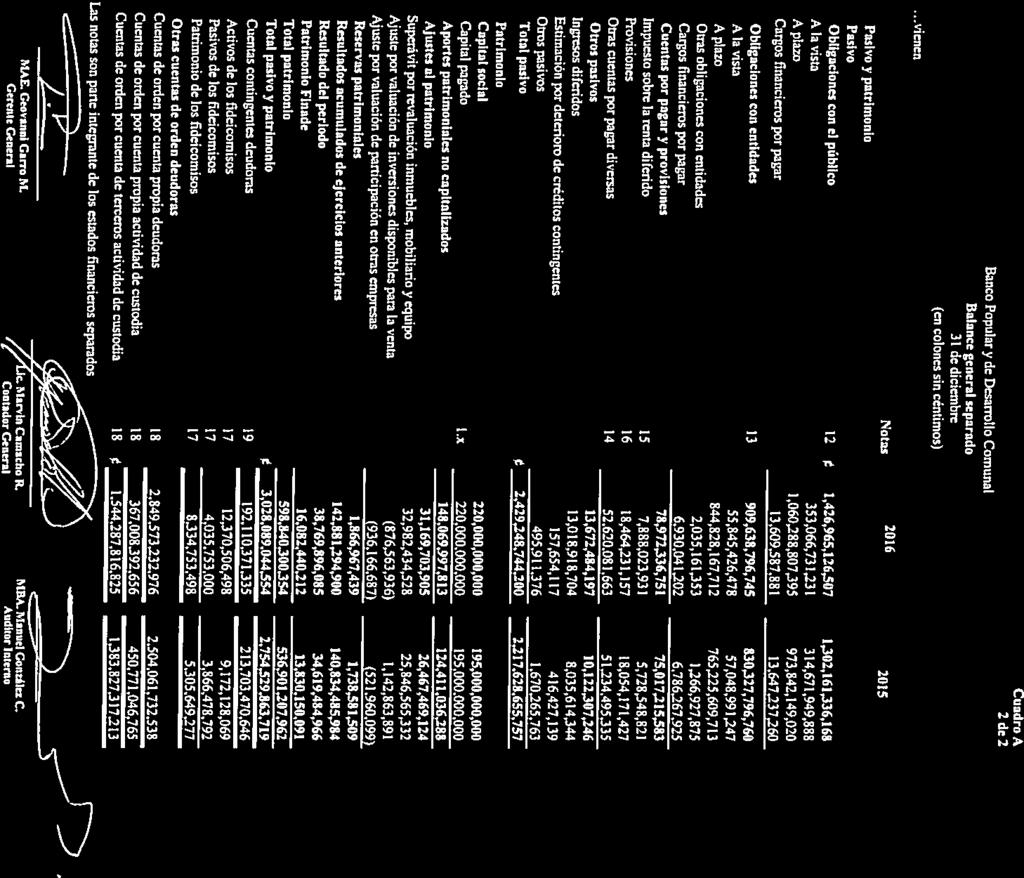

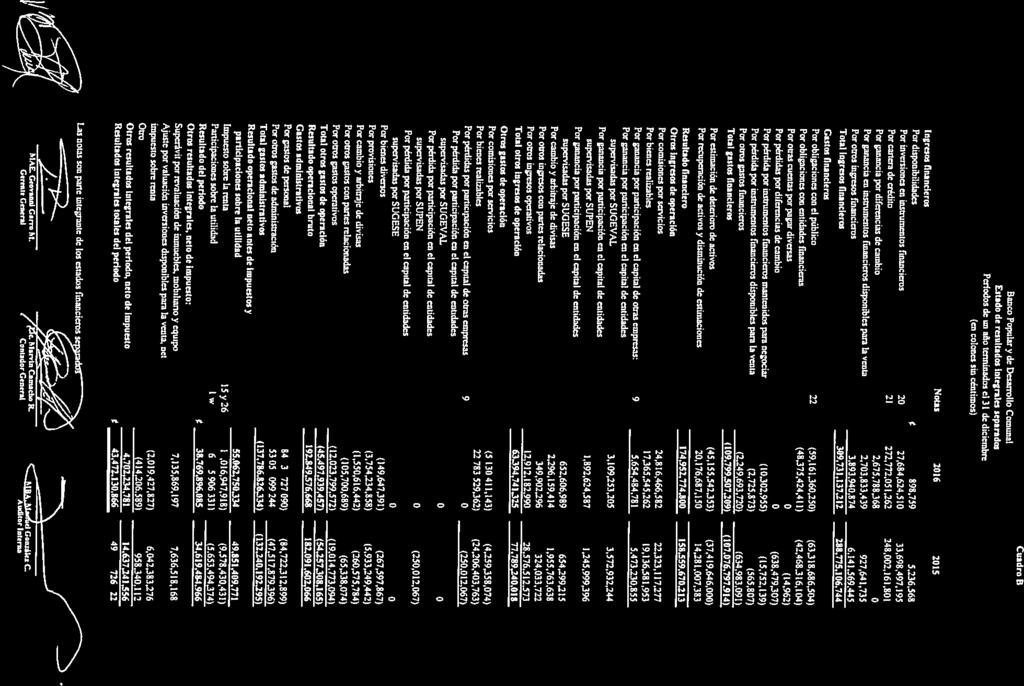

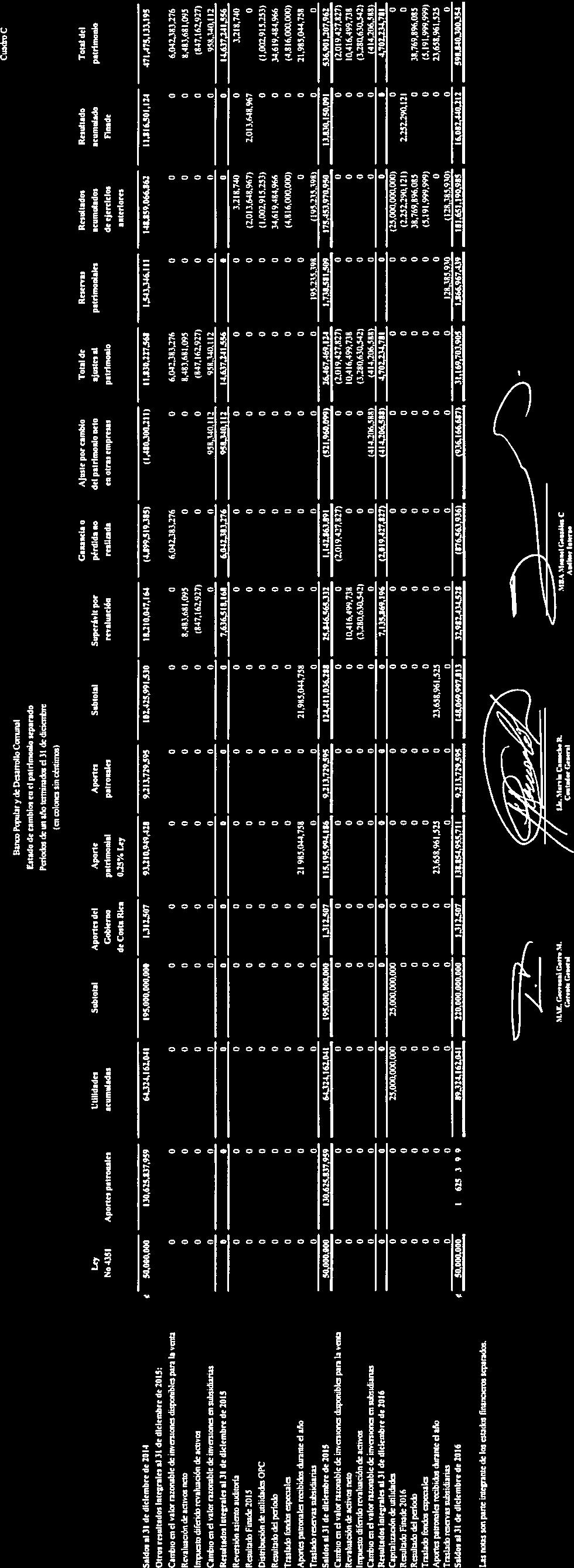

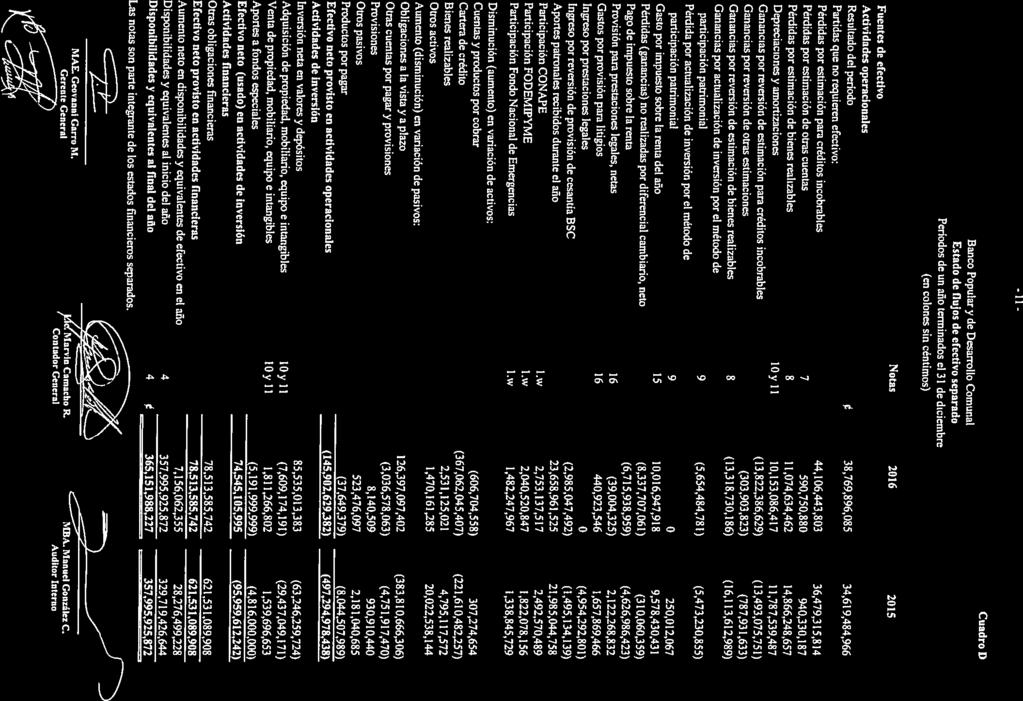

3 Banco Popular y de Desarrollo Comunal Índice de contenido Cuadro Página Informe del contador público independiente 1 Balance general separado A 7 Estado de resultados integrales separado B 9 Estado de cambios en el patrimonio separado C 10 Estado de flujos de efectivo separado D 11 Notas a los estados financieros 12

4

5

6

7

8

9

10

11

12

13

14

15 Banco Popular y de Desarrollo Comunal Notas a los estados financieros 31 de diciembre de 2016 y 2015 (en colones sin céntimos) Nota 1. Resumen de operaciones y políticas importantes de contabilidad a) Operaciones El Banco Popular y de Desarrollo Comunal (en adelante el Banco, ó el BPDC) es una institución de derecho público no estatal con personería jurídica y patrimonio propio, con plena autonomía administrativa y funcional creado mediante la Ley No.4351 del 11 de julio de Las oficinas centrales del Banco están domiciliadas en San José, Costa Rica. Como banco público no estatal está regulado por la Ley Orgánica del Banco Popular y Desarrollo Comunal y su Reglamento. Hasta el 3 de noviembre de 1995 sus actividades estaban reguladas por ciertos artículos señalados en la Ley Orgánica del Sistema Bancario Nacional. En esa fecha con la emisión de la actual Ley Orgánica del Banco Central de Costa Rica (Ley No. 7558), el Banco pasó a formar parte del Sistema Bancario Nacional con las mismas atribuciones, responsabilidades y obligaciones que le corresponden a los demás bancos. Además, está sujeto a la fiscalización de la Superintendencia General de Entidades Financieras (SUGEF) y de la Contraloría General de la República (CGR). El artículo 47 de la Ley Orgánica del Banco establece que: El Banco forma parte del Sistema Bancario Nacional y tendrá las mismas atribuciones, responsabilidades y obligaciones que le corresponden a los bancos, de conformidad con lo establecido en la Ley Orgánica del Banco Central, la Ley Orgánica del Sistema Bancario Nacional, a excepción del artículo 4 y las demás leyes aplicables. Sin embargo, las disposiciones del capítulo III de esta ley seguirán siendo aplicables. Reformado por la Ley Orgánica del Banco Central (BCCR) No.7558 del 3 de noviembre, Su objetivo principal es dar protección económica y bienestar a los trabajadores, artesanos y pequeños productores mediante el fomento del ahorro y la satisfacción de sus necesidades de crédito. Le corresponde financiar los proyectos y programas de las asociaciones de desarrollo comunal, cooperativas, asociaciones sindicales de trabajadores y municipalidades.

16 Su actividad incluye principalmente la captación y colocación de recursos financieros. La captación la realiza a través de la emisión de certificados de depósito a plazo y mediante los depósitos de ahorro a la vista. Una fuente adicional la constituyen los recursos correspondientes a la Ley de Protección al Trabajador por la cual el Banco administra aproximadamente por espacio de 12 meses, 1,25% sobre el salario devengado por los trabajadores y adicionalmente 0,25% del aporte patronal. A partir del 18 de febrero de 2000, fecha en la cual comienza a regir la Ley de Protección al Trabajador (Ley No. 7983), el Régimen Obligatorio de Pensiones está compuesto por 1% del aporte laboral llamado anteriormente ahorro obligatorio y 0,25% del aporte patronal aportado por los patronos al patrimonio del Banco, que corresponde a 50% del aporte patronal. Ambos se calculan sobre el salario mensual del trabajador. La orientación de la política general del Banco corresponde a la Asamblea de los Trabajadores, su definición a la Junta Directiva Nacional y la administración a la Gerencia General. El Banco posee 100% de las acciones de capital de las siguientes subsidiarias: Popular Valores Puesto de Bolsa, S.A., Operadora de Planes de Pensiones Complementarias del Banco Popular, S.A., Popular Sociedad de Fondos de Inversión, S.A. y Popular Sociedad Agencia de Seguros, S.A. Estas subsidiarias forman parte del Conglomerado Financiero Banco Popular y de Desarrollo Comunal. Además posee 3% de participación en la Central Nacional de Valores CNV, S.A. Como resultado de la creación de la Ley Reguladora del Mercado de Valores (Ley No. 7732), se estableció que todo puesto de bolsa, sociedad administradora de fondos de inversión y operadora de planes de pensión se deben constituir como sociedades anónimas, autorizándose así a los bancos públicos a constituir estas sociedades. En cumplimiento de esa Ley el Banco constituye estas sociedades en octubre de 1999 y en diciembre de 2000, según se indica más adelante. Antes de esas fechas el Puesto de Bolsa y la Operadora de Planes de Pensiones operaban como divisiones integrales del Banco. Adicionalmente, con base en la Ley Reguladora del Mercado de Seguros (Ley No. 8653), en marzo de 2009 se constituyó la sociedad Popular Sociedad Agencia de Seguros, S.A. La actividad principal de esas compañías se indica a continuación: Popular Valores Puesto de Bolsa, S.A., (el Puesto, Popular Valores) fue constituida como sociedad anónima en octubre de 1999 bajo las leyes de la República de Costa Rica e inició operaciones en mayo de Su principal actividad es el ejercicio del comercio de títulos valores. Esta compañía se encuentra regulada por la Superintendencia General de Valores (SUGEVAL).

17 Operadora de Planes de Pensiones Complementarias del Banco Popular y de Desarrollo Comunal, S.A. (Popular Pensiones) fue constituida como sociedad anónima en octubre de 1999 bajo las leyes de la República de Costa Rica e inició operaciones en mayo de Su principal actividad es la administración de planes de pensiones complementarias y ofrecer servicios adicionales de planes de invalidez y muerte a los afiliados de los fondos. Esta compañía se encuentra regulada por la Ley No del Régimen Privado de Pensiones Complementarias y Reformas de la Ley Reguladora del Mercado de Valores y del Código del Comercio, Ley de Protección al Trabajador (Ley No. 7983) y por las normas y disposiciones emitidas por la Superintendencia de Pensiones (SUPEN). Popular Sociedad de Fondos de Inversión, S.A. (la Sociedad, Popular Fondos) fue constituida como sociedad anónima en diciembre de 2000 bajo las leyes de la República de Costa Rica e inició operaciones en marzo de Su principal actividad es la administración de carteras mancomunadas de valores a través de la figura de fondos de inversión. Esta compañía está sujeta a la supervisión de la SUGEVAL. Popular Sociedad Agencia de Seguros, S.A., (la Sociedad, Popular Seguros) fue constituida como sociedad anónima en marzo de 2009 bajo las leyes de la República de Costa Rica y a partir de junio de 2009 inició operaciones. Su único objeto es la intermediación de seguros bajo la figura de agencia de seguros. Esta subsidiaria es regulada por la Superintendencia General de Seguros (SUGESE). Con respecto a la Central Nacional de Valores CNV, S.A., mediante resolución SGV- R-1893 de 10 de junio de 2008, la SUGEVAL avaló la solicitud de inscripción en el Registro Nacional de Valores e intermediarios de la nueva central de valores que se denominará Central Nacional de Valores, CNV, S.A. De acuerdo con esta resolución el Banco forma parte de los socios fundadores con participación de 3%. El capital social de dicha sociedad es 500,000,000 representado por 500,000,000 acciones comunes nominativas de 1 cada una. De ellas, la Bolsa Nacional de Valores S.A, suscribe y paga 200,000,000 que representa 40%. Los demás socios tienen participación individual de 3%. Como producto de la implementación del Nuevo Modelo para la Competitividad, la Junta Directiva Nacional, mediante acuerdo JD-4976-Art-5-Ac-303, aprobó la nueva estructura organizativa. Con Oficio GGC del 17 de diciembre de 2012 la Gerencia General Corporativa comunica la nueva nomenclatura de las áreas funcionales que conforman la estructura organizacional que rige a partir de enero del 2013, quedando de la siguiente manera:

18 Denominación Dirección general Dirección División 1 y 2 Área Agencia BP Total Unidad de Negocio Unidad BP Global La distribución por oficinas del Banco es como se detalla: Tipo de oficina Número de oficinas BP Total Agencias Ventanillas 6 6 Oficinas Centrales 1 1 Total Al 31 de diciembre de 2016 el Banco posee 311 cajeros automáticos bajo su control (2015: 287). La dirección del sitio Web del Banco es b) Base de presentación Los estados financieros separados han sido preparados con base en las disposiciones legales, reglamentarias y normativa contable emitida por el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) y la SUGEF. En la elaboración de la información financiera se procedió con base en las disposiciones establecidas en el plan de cuentas para entidades financieras vigente y la demás normativa emitida por la SUGEF y el CONASSIF.

19 c) Participación en el capital de otras empresas Valuación de inversiones por el método de participación patrimonial Subsidiarias Las subsidiarias son las compañías controladas por el Banco. El control existe cuando el Banco tiene el poder directo o indirecto para definir las políticas financieras y operativas de las compañías, para obtener beneficios de estas actividades. Por efectos regulatorios los estados financieros deben presentar las inversiones en sus subsidiarias valuadas por el método de participación patrimonial y no en forma consolidada. d) Monedas extranjeras d 1. Unidad monetaria Los estados financieros y sus notas se expresan en colones ( ), la unidad monetaria de la República de Costa Rica. La paridad del colón con el dólar estadounidense se determina en un mercado cambiario libre bajo la supervisión del Banco Central de Costa Rica (BCCR). Al 31 de diciembre de 2016 el tipo de cambio interno se estableció en 549 y 561 por US$1.00 para la compra y venta de divisas, respectivamente (2015: 530 y 542). d 2. Transacciones en monedas extranjeras Los activos y pasivos en monedas extranjeras son convertidos a colones a la tasa de cambio prevaleciente a la fecha del cierre, con excepción de las transacciones con tasas de cambio contractualmente acordadas. Las transacciones en monedas extranjeras ocurridas durante el año son convertidas a las tasas de cambio que prevalecieron en las fechas de las transacciones. Las ganancias y pérdidas netas por conversión de monedas son registradas en las cuentas de ingresos financieros por diferencial cambiario o gastos financieros por diferencial cambiario, según corresponda. d 3. Método de valuación de activos y pasivos en monedas extranjeras Al 31 de diciembre de 2016 los activos y pasivos denominados en dólares de los Estados Unidos de América fueron valuados al tipo de cambio de por US$1.00 (2015: por US$1.00), el cual corresponde al tipo de cambio de referencia para la compra según el BCCR.

20 Como resultado de esa valuación en colones de los activos y pasivos en monedas extranjeras, durante el año 2016 se generaron pérdidas por diferencias cambiarias por 70,660,253,584 y ganancias por 73,336,041,952, lo cual originó una ganancia neta por 2,675,788,368 (2015: 41,756,980,505 y 41,118,501,198, respectivamente, lo cual originó una pérdida neta por 638,479,307). e) Base de preparación de los estados financieros Los estados financieros han sido preparados sobre la base del valor razonable de los activos disponibles para la venta. Los otros activos y pasivos financieros y no financieros se registran al costo amortizado o al costo histórico. Las políticas de contabilidad se han aplicado en forma consistente. f) Instrumentos financieros Se conoce como instrumentos financieros los contratos que originen activos financieros y pasivos financieros o instrumentos patrimoniales en otras compañías. Los instrumentos financieros incluyen lo que se denomina instrumentos primarios: inversiones en valores, cartera de crédito, cuentas por cobrar, depósitos a la vista y a plazo, obligaciones financieras y cuentas por pagar. f.1. Clasificación Los activos financieros son clasificados a la fecha de compra con base en la capacidad e intención de venderlos. Las clasificaciones efectuadas por el Banco se detallan a continuación: Valores para negociar Los valores para negociar se presentan a su valor razonable y son los que han sido adquiridos con la intención de generar ganancias por las fluctuaciones del precio a corto plazo. Las inversiones que realicen las entidades supervisadas por cuenta propia en participaciones de fondos de inversión abiertos se clasifican en la categoría de activos que se valoran a mercado cuya ganancia o pérdida se lleva a resultados del período. Valores disponibles para la venta Son activos financieros que no son mantenidos para negociar, originados por el Banco o mantenidos hasta su vencimiento. Incluyen las colocaciones en el mercado monetario y ciertas inversiones de deuda y capital. Se presentan a su valor razonable y los intereses devengados, la amortización de primas y descuentos y los dividendos se reconocen como ingresos.

21 Los cambios en el valor razonable de estos valores, si los hubiere, son registrados directamente en el patrimonio hasta que los valores sean vendidos o se determine que han sufrido deterioro de valor; en estos casos las ganancias o pérdidas acumuladas previamente reconocidas en el patrimonio son incluidas en los resultados del año. Préstamos originados y cuentas por cobrar Son préstamos y cuentas por cobrar originados por el Banco que suministra dinero a deudores diferentes con la intención de obtener ganancias a corto plazo. Los préstamos originados y las cuentas por cobrar comprenden préstamos y anticipos a bancos y clientes, diferentes de préstamos comprados y bonos comprados a emisores originales. f.2. Reconocimiento de activos El Banco reconoce los activos financieros para negociar y los activos disponibles para la venta en el momento en que se compromete a adquirir tales activos; desde esa fecha cualquier ganancia o pérdida originada en los cambios en el valor razonable de los activos disponibles para la venta se reconoce en el patrimonio, y de los activos para negociar se reconoce en resultados. Los préstamos y cuentas por cobrar originados por el Banco se reconocen a la fecha de su liquidación, es decir en el momento en que se transfieren al Banco. f.3. Medición Los instrumentos financieros se miden inicialmente al costo, el cual incluye los costos de transacción. Los instrumentos negociables y los activos disponibles para la venta posterior al reconocimiento inicial se miden a su valor razonable, excepto las inversiones que no se cotizan en un mercado activo cuyo valor razonable no se pueda medir de manera confiable, las cuales se registran al costo incluyendo los costos de transacción menos las pérdidas por deterioro. Todos los activos y pasivos financieros no negociables, préstamos y cuentas por cobrar originados, se miden al costo amortizado, menos las pérdidas por deterioro. Cualquier prima o descuento incluyendo los costos iniciales de las transacciones se incorpora en el valor en libros del instrumento relacionado y son amortizados mediante el método de interés efectivo durante la vida del instrumento, reconociendo un gasto o ingreso financiero.

22 f.4. Principios de medición del valor razonable El valor razonable de los instrumentos financieros se basa en su precio de mercado cotizado a la fecha de los estados financieros, sin incluir deducciones por costos de transacción (nivel 1). f.5. Ganancias y pérdidas en mediciones anteriores Las ganancias y pérdidas resultantes de modificaciones en el valor razonable de los activos disponibles para la venta se reconocen directamente en el patrimonio hasta que una inversión se considere deteriorada, en cuyo momento la pérdida se reconoce en los resultados. Como excepción a lo anterior, los cambios en el valor razonable de las inversiones en fondos de inversión financieros abiertos se reconocen en los resultados de operación. En la venta, cobro o disposición de los activos financieros, la ganancia o pérdida acumulada que se reconoce en el patrimonio se transfiere a resultados. f.6. Desreconocimiento El reconocimiento de activos financieros se reversa cuando el Banco pierde el control sobre los derechos contractuales que conforman esos activos, que ocurre cuando los derechos se hacen efectivos, vencen o son cedidos. Los pasivos financieros se desreconocen cuando se liquidan. f.7. Compensación Los activos y pasivos financieros son compensados y el monto neto se presenta en el balance de situación cuando el Banco tiene derecho legal exigible para compensar los montos reconocidos y se desea que las transacciones sean liquidadas sobre base razonable. f.8. Instrumentos específicos f.8.1. Efectivo y equivalentes de efectivo El efectivo y los equivalentes de efectivo comprenden saldos de efectivo en caja, efectivo depositado en el BCCR, el depositado en otros bancos y las inversiones de alta liquidez y corto plazo con vencimientos de hasta dos meses cuando se compran sin restricciones.

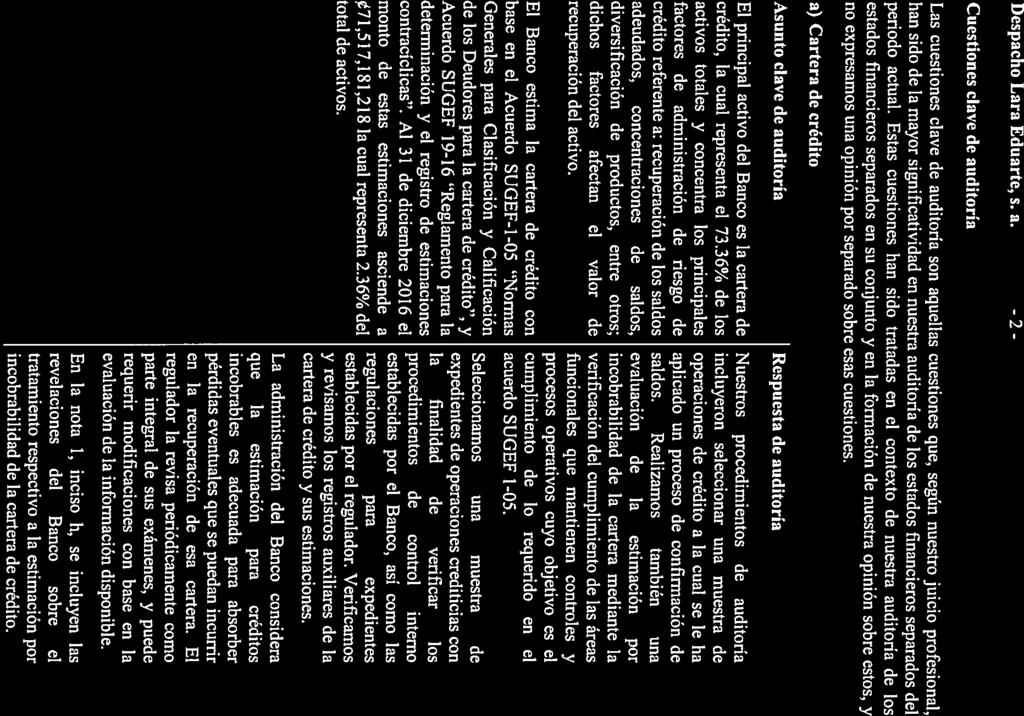

23 f.8.2. Inversiones Las inversiones que tiene el Banco con el objeto de recibir ganancias a corto plazo se clasifican como instrumentos negociables. Las inversiones en títulos de deuda que el Banco tiene se clasifican como inversiones disponibles para la venta o mantenidas para negociar. f.8.3. Préstamos y anticipos a bancos y a clientes g) Cartera de crédito Los préstamos y anticipos originados por el Banco se clasifican como préstamos y cuentas por cobrar. Los préstamos comprados que el Banco tiene la intención y habilidad para mantener hasta el vencimiento, se clasifican como activos mantenidos hasta el vencimiento. Los préstamos comprados que el Banco no intenta mantener hasta su vencimiento se clasifican como instrumentos disponibles para la venta. Los préstamos y anticipos se presentan netos de estimaciones para reflejar los montos recuperables estimados. La cartera de crédito se presenta a su valor principal pendiente de cobro. Los intereses sobre los préstamos se calculan con base en el valor principal pendiente de cobro y las tasas de interés pactadas, y se contabilizan como ingresos por el método contable de acumulación. Adicionalmente se tiene la política de no acumular intereses sobre los préstamos cuyo capital o intereses esté atrasado más de 180 días. h) Estimación por incobrabilidad de la cartera de crédito La SUGEF define crédito como toda operación formalizada por un intermediario financiero, cualquiera que sea la modalidad, en la cual el Banco asume un riesgo. Se consideran créditos los préstamos, el descuento de documentos, la compra de títulos, las garantías en general, los anticipos, los sobregiros en cuenta corriente, las aceptaciones bancarias, los intereses acumulados y la apertura de cartas de crédito. Todas las operaciones de crédito otorgadas a personas físicas y jurídicas cuyo saldo de principal e intereses es igual o mayor a 65,000,000 (modificado según SUGEF-R del 12 mayo de 2009) excepto las operaciones de crédito para vivienda, son clasificadas según su riesgo crediticio. Esta clasificación toma en consideración varios factores incluyendo la situación económica actual, la capacidad de pago de los deudores y la calidad de las garantías recibidas.

24 Adicionalmente, la evaluación considera las disposiciones establecidas por la SUGEF. Hasta el 8 de octubre de 2006 se definía la estimación de incobrables según el acuerdo SUGEF 1-95; el 9 de octubre de 2006 entró en vigencia el acuerdo SUGEF Las políticas utilizadas en las fechas descritas en el párrafo anterior son las siguientes: El objetivo del acuerdo SUGEF 1-05, Normas Generales para Clasificación y Calificación de los Deudores para la cartera de crédito según el riesgo y para la constitución de las provisiones o estimaciones correspondientes es: Cuantificar el riesgo de crédito de los deudores y constituir estimaciones para salvaguardar la estabilidad y solvencia de los intermediarios financieros. Dicho acuerdo se divide en las siguientes secciones: A- Calificación de deudores Análisis capacidad de pago a. Flujos de caja. b. Análisis de situación financiera. c. Experiencia en el negocio. d. Análisis de estrés (concentración de negocios y variaciones en el tipo de cambio). e. Niveles de capacidad de pago. Comportamiento histórico de pago a. Atraso máximo y atraso medio. b. Calificación del comportamiento según la SUGEF. c. Calificación directa en Nivel 3. Documentación mínima a. Información general del deudor. b. Documentos de aprobación de cada operación. c. Información financiera del deudor y fiadores avalistas. d. Análisis financiero. e. Información sobre las garantías utilizadas como mitigadoras de riesgo. Análisis de garantías a. Valor de mercado. b. Actualización del valor de la garantía. c. Porcentaje de aceptación.

25 Metodología para homologar las escalas de calificación de riesgo nacionales a. Escala principal y segmentos de escalas. b. Homologación del segmento AB. c. Homologación del segmento CD. Calificación del deudor: A1 - A2 - B1 - B2 - C1 - C2 - D E Calificación directa en categoría E Definición de deudores generadores y no generadores de monedas extranjeras. Cultivos aceptados para operaciones con plazo de vencimiento mayor a 360 días. B- Definición de las estimaciones Los aspectos fundamentales para definir la estimación estructurada son: Estimación estructural. Equivalente de crédito. Garantías. Uso de calificaciones. Condiciones generales de las garantías. Estimación mínima. Operaciones especiales. Calificación de deudores recalificados. Estimación de otros activos. A continuación se presentan los cuadros para definir la categoría de riesgo, la cual se asigna de acuerdo con el nivel más bajo de los tres componentes de evaluación, según la combinación del cuadro siguiente: Definición de la categoría de riesgo Categoría de riesgo Componente de mora (días) Componente de pago histórico Componente de capacidad de pago A1 30 Nivel 1 Nivel 1 0,5% A2 30 Nivel 2 Nivel 1 2% B1 60 Nivel 1 Nivel 1 o 2 5% B2 60 Nivel 2 Nivel 1 o 2 10% C1 90 Nivel 1 Nivel 1 o 2 25% C2 90 Nivel 1 o 2 Nivel 1, 2 o 3 50% D 120 Nivel 1 o 2 Nivel 1, 2 o 3 75% E > o 120 Nivel 1, 2 o 3 Nivel 1, 2, 3 o 4 100% % estimación

26 Definición de la categoría del componente de pago histórico Categoría Atraso máximo Atraso máximo medio 1 Hasta 30 días Hasta 10 días 2 > 30 y 60 días > 10 y 20 días 3 > 60 y 90 días > 20 y 30 días 4 > 90 y 120 días > 30 y 40 días 5 > 120 días > 40 días Definición del nivel del componente de pago histórico Nivel Rango indicador 1 Igual o menor a 2,33 2 Mayor a 2,33 e igual o menor a 3,66 3 Mayor de 3,66 Una vez asignadas las condiciones indicadas anteriormente así como las categorías de riesgo según los cuadros anteriores, se procede a la definición del monto de la estimación al aplicar la metodología de la estimación estructurada según la siguiente fórmula: (Saldo total adeudado valor ajustado ponderado de la garantía) x % de la estimación de la categoría del deudor o codeudor (el que tenga la categoría de menor riesgo). Ponderación del valor ajustado 100% entre categorías A1 y C2. 80% categoría D (no aplica en todas las garantías). 60% categoría E (no aplica en todas las garantías). Se pondera a 0% después de 24 meses en E. La cartera para la aplicación de la normativa 1-05 se divide en dos grandes grupos designados, Grupo 1 y Grupo 2, con las siguientes condiciones: Grupo 1 Aprobación y seguimiento Atraso máximo Capacidad de pago Comportamiento de pago histórico Morosidad > 65,0 millones Evaluación anual (seguimiento)

27 Grupo 2 Aprobación y seguimiento Capacidad de pago Comportamiento de pago histórico Morosidad 65,0 millones Al 31 de diciembre de 2016 los rangos de morosidad establecidos en el acuerdo SUGEF 1-05 para determinar la categoría de riesgo son los siguientes: Categoría A B1 B2 C D E Descripción Con atraso de 0 a 30 días Con atraso entre 31 a 60 días Con atraso entre 61 a 90 días Con atraso entre 91 y 120 días Con atraso entre 121 y 180 días Con atraso mayor a 180 días El Banco estima la cartera de crédito con base en el Acuerdo SUGEF-1-05 Reglamento para la calificación de deudores, artículo 12, Estimación estructural. Al 31 de diciembre 2016 el monto de estas estimaciones asciende a 71,359,527,101 (2015: 60,664,796,774) la cual incluye principal y productos por cobrar. La SUGEF define un monto mínimo de estimación sobre la cartera de crédito prevaleciendo el mayor de ambos. Los incrementos en la estimación por incobrables que resultan de lo anterior se incluyen en los registros de contabilidad previa autorización de la SUGEF, de conformidad con el artículo 10 de la Ley Orgánica del Sistema Bancario Nacional. La Gerencia del Banco considera que la estimación para créditos incobrables es adecuada para absorber pérdidas eventuales que se puedan incurrir en la recuperación de esa cartera. Las entidades reguladoras la revisan periódicamente como parte integral de sus exámenes, y pueden requerir modificaciones con base en la evaluación de la información disponible. La estimación de incobrables por créditos contingentes se presenta en la sección de pasivo del balance de situación, en la cuenta de otros pasivos. i) Valores comprados en acuerdos de reventa El Banco lleva a cabo transacciones de valores comprados en acuerdos de reventa a fechas futuras y a precios acordados. La obligación de vender valores comprados es registrada como un activo en el balance de situación y se presenta al valor del acuerdo original. Los valores relacionados con los acuerdos se mantienen en las cuentas de activo. El interés ganado se registra como ingreso por intereses en el estado de resultados y los productos acumulados por cobrar, en el balance de situación.

28 j) Arrendamientos financieros El Banco tiene arrendamientos financieros por lo que registra activos y pasivos por arrendamientos reconociendo el menor entre el valor presente de los pagos estipulados en el contrato descontando a la tasa de interés implícita en la operación. Los pagos por arrendamientos incluyen una porción del principal del financiamiento y la otra parte como gasto financiero relacionado. Reconocimiento inicial Al comienzo del plazo del arrendamiento financiero, este se reconoce en el Balance de situación financiera, como un activo y un pasivo por el mismo importe, igual al valor razonable del bien arrendado, o bien al valor presente de los pagos mínimos por el arrendamiento si este fuera el menor entre el valor presente de los pagos estipulados en el contrato descontando a la tasa de interés implícita en la operación, determinados al inicio del arrendamiento. Al calcular el valor presente de los pagos mínimos por el arrendamiento, se toma como factor de descuento la tasa de interés implícita en el arrendamiento, siempre que sea practicable determinarla; de lo contrario se usa la tasa de interés incremental de los préstamos del arrendatario. Cualquier costo directo inicial del arrendatario se añade al importe reconocido como activo. k) Participación en otras empresas El Banco posee 100% de las acciones de capital de las subsidiarias, las cuales se valúan por el método de participación patrimonial. Para el cálculo se eliminan las utilidades o pérdidas originadas en transacciones entre las subsidiarias y el Banco. Las operaciones de las subsidiarias que afectan su patrimonio sin incidir en los resultados deben considerarse en los registros del Banco en la misma forma y las normas de contabilidad aplicadas en ambas entidades deben ser uniformes ante situaciones similares. Adicionalmente, el Banco hizo un aporte de 15 millones para la constitución de la Central Nacional de Valores CNV, S.A., que corresponde a una participación sin influencia significativa. La Bolsa Nacional de Valores tiene 40% de las participaciones. El capital social de dicha sociedad asciende a 500 millones.

29 l) Propiedades, mobiliario y equipo en uso Las propiedades, mobiliario y equipo en uso se registran al costo, neto de la depreciación acumulada. Las mejoras significativas son capitalizadas y las reparaciones y el mantenimiento que no extienden la vida útil ni mejoran los activos son cargados directamente a gastos cuando se incurren. El nuevo catálogo de cuentas homologado no incluye la posibilidad de utilizar índices de precios para las revaluaciones, como sí fue permitido en períodos anteriores. Las revaluaciones deben ser realizadas por peritos independientes al menos cada cinco años. Esto podría llevar a que los bienes revaluados no mantengan su valor razonable como es requerido por la NIC 16. Por lo menos cada cinco años las entidades financieras deben valuar esos activos con el apoyo de peritos independientes, en el que conste el valor neto de realización de los bienes inmuebles. Si el valor de realización de los bienes es menor que el incluido en los registros contables, se debe ajustar el valor contable al valor resultante de ese avalúo. Estos bienes se deprecian por el método de línea recta para propósitos financieros e impositivos, con base en la vida estimada de los activos respectivos. El superávit por revaluación de inmuebles, mobiliario y equipo no debe ser reconocido como utilidad acumulada hasta que sea efectivamente realizado, sea por la venta del activo o su uso durante la vida útil. La plusvalía se considera realizada a medida que los terrenos y edificios son utilizados por el Banco, en cuyo caso el importe realizado es igual a la diferencia entre la depreciación calculada según el valor revaluado del activo y la calculada según su costo. El valor en libros de los activos del Banco, excepto el activo por impuesto sobre la renta diferido, es revisado por la administración en la fecha de cada cierre con el fin de determinar si hay alguna indicación de deterioro. De haber tal indicación se estima el monto recuperable. La pérdida por deterioro ocurre cuando el monto en libros de los activos excede su monto recuperable y se reconoce en el estado de resultados en los activos registrados al costo. El monto recuperable de los activos equivale al más alto obtenido después de comparar el precio neto de venta con el valor en uso. El precio neto de venta equivale al valor que se obtiene en transacción libre y transparente. El valor en uso corresponde al valor actual de los flujos y desembolsos de efectivo futuros que se derivan del uso continuo de los activos y de su disposición al final.

30 l.1. Desembolsos subsiguientes Los desembolsos incurridos para reemplazar componentes de partidas de propiedad, mobiliario y equipo que hayan sido contabilizados por separado incluyendo los costos mayores por inspección y por rehabilitación, se capitalizan. Otros desembolsos subsiguientes son capitalizados solamente cuando aumentan los beneficios económicos futuros incluidos en la partida de Propiedad, Mobiliario y Equipo. Todos los otros desembolsos se reconocen en el estado de resultados como gastos conforme se incurren. l.2. Depreciación La depreciación y la amortización se cargan a las operaciones corrientes utilizando el método de línea recta sobre la vida útil estimada de los activos relacionados, como a continuación se indica: Edificios Vehículos Mobiliario y equipo Equipo de cómputo Mejoras a propiedades arrendadas Vida útil 50 años 10 años 10 años 5 años 5 años m) Activos intangibles m.1 Medición Los activos intangibles se registran al costo menos la amortización acumulada y las pérdidas por deterioro. Los desembolsos generados internamente sobre activos como plusvalías y marcas se reconocen en el estado de resultados como gastos conforme se incurren. m.2 Desembolsos posteriores Los desembolsos posteriores solo se capitalizan cuando incrementan los beneficios económicos futuros; de lo contrario se reconocen en los resultados conforme se incurren. m.3 Amortización La amortización se carga a resultados utilizando el método de línea recta sobre la vida útil estimada de los activos relacionados. Los activos intangibles se amortizan desde la fecha en que están disponibles para ser usados. La vida útil estimada de los sistemas de información oscila entre tres y cinco años.

31 n) Bienes realizables Los bienes realizables están registrados al más bajo entre el valor en libros de los préstamos respectivos y su valor estimado de mercado. El Banco considera prudente mantener una reserva para reconocer los riesgos asociados con la pérdida del valor de mercado de los bienes que no han podido ser vendidos, la cual se reconoce en los resultados del período. De acuerdo con la circular C.N.S 413 publicada en La Gaceta el 26 de mayo de 2010, el CONASSIF estableció la obligatoriedad de registrar una estimación para los bienes realizables equivalente a su valor contable. El registro contable de la estimación debe constituirse gradualmente a razón de un veinticuatroavo mensual hasta completar el ciento por ciento del valor contable del bien. Este registro contable iniciará a partir del cierre del mes en que el bien fue adquirido, producido para su venta o arrendamiento, o dejado de utilizar. Deterioro del valor de los activos Las Normas Internacionales de Información Financiera (NIIF, NIC) requieren que se estime el importe recuperable de los activos cuando exista indicación de que puede haberse deteriorado su valor. Se requiere reconocer pérdida por deterioro siempre que el importe en libros de los activos sea mayor que su importe recuperable. Esta pérdida debe registrarse con cargo a resultados si los activos en cuestión se contabilizan por su precio de adquisición o costo de producción, y como disminución de las cuentas de superávit por revaluación si los activos se contabilizan por su valor revaluado. El importe recuperable se define como el mayor entre el precio de venta neto y su valor de uso; se calcula trayendo a valor presente los flujos de efectivo que se espera que surjan de la operación continua de los activos a lo largo de la vida útil. El importe recuperable se puede estimar tomando en cuenta lo que se denomina una unidad generadora de efectivo, que es el grupo identificable más pequeño que incluye el que se está considerando y cuya utilización continua genera entradas de efectivo que sean en buena medida independientes de las entradas producidas por otros activos o grupos de activos. o) Ahorro obligatorio y bonificaciones por pagar Estos rubros se incluyen en la cuenta de pasivo denominada Captaciones a Plazo y corresponden a aportes obligatorios de los trabajadores equivalentes a 1% de sus remuneraciones mensuales, según lo establecido en los artículos 5 y 8 de la Ley Orgánica del Banco. De conformidad con esos artículos, los aportes obligatorios deben permanecer en el Banco al menos un año, plazo a partir del cual pasan a formar parte del Régimen Obligatorio de Pensiones Complementarias establecido en el artículo 13 de la Ley de Protección al Trabajador (Ley No. 7983). Estos depósitos se reconocen cuando se reciben y no cuando se devengan.

32 A partir del acuerdo 250 de la sesión de Junta Directiva Nacional No se revisó la fórmula con la que se calcula la tasa de interés que se aplica a estos recursos. Para los años subsiguientes se utiliza el promedio de inflaciones 2 años previos a la devolución, más rentabilidad adicional (CDP s 6 meses) vigentes en cada mes de ingreso de los recursos sujetos a devolución. La tasa de interés será el resultado del promedio simple de ambos cálculos. Al 31 de diciembre de 2016 la tasa es del 3.21% (4.07% en el 2015). p) Cuentas por pagar y otras cuentas por pagar Las cuentas por pagar y las otras cuentas por pagar se registran al costo amortizado. q) Provisiones Las provisiones son reconocidas cuando el Banco contrae obligación legal o contractual como resultado de un evento pasado y es probable que se requiera un desembolso económico para cancelarlas. La provisión es aproximada a su valor de cancelación, no obstante puede diferir del monto definitivo. El valor estimado de las provisiones se ajusta a la fecha del cierre afectando directamente los resultados. Prestaciones sociales (cesantía y vacaciones) El Banco sigue la política de reconocer el pago de auxilio de cesantía como un derecho real a su personal y se calcula con base en los años laborados para el Banco. El monto de esta obligación se incluye en la cuenta Reserva para prestaciones legales. Adicionalmente, a partir del 20 de febrero de 2001, el Banco traslada mensualmente 5.33% de auxilio de cesantía a las organizaciones sociales autorizadas por los trabajadores, sea ASEBANPO o COOPEBANPO. Durante el período terminado el 31 de diciembre de 2016 el Banco trasladó recursos por cesantía de los trabajadores por 42,138,765,530 ( 40,277,855,154 en el 2015). El Banco mantiene una provisión para litigios contenciosos y laborales por un monto al 31 de diciembre de 2016 y 2015 de 530,513 miles y 4,296,856 miles, respectivamente. A partir del período 2006, la administración del Banco cambió la metodología para el cálculo de la provisión para litigios, tomando como criterios la instancia judicial en que se encuentra cada caso y la probabilidad de pérdida asignada por el Área Legal.

33 r) Superávit por revaluación El superávit por revaluación que se incluye en el patrimonio se puede trasladar directamente a los resultados acumulados de ejercicios anteriores en el momento de su realización. El superávit se realiza cuando los activos se retiran de circulación, se dispone de ellos o por su uso. El traslado del superávit por revaluación a los resultados acumulados de ejercicios anteriores no se incluye en los resultados del periodo. s) Impuesto sobre la renta e impuesto diferido El impuesto sobre la renta corriente es el impuesto a pagar sobre las utilidades gravables en el año calculado con base en la tasa de impuesto vigente a la fecha del cierre. El impuesto sobre la renta diferido se reconoce en el estado de resultados, excepto que esté asociado con alguna partida reconocida directamente en la sección patrimonial, en cuyo caso se reconoce en el patrimonio. Impuesto diferido El impuesto sobre la renta diferido se calcula utilizando el método pasivo del balance contemplado en la Norma Internacional de Contabilidad No. 12. Tal método se aplica para las diferencias temporales entre el valor en libros de activos y pasivos para efectos financieros y los valores utilizados para propósitos fiscales. De acuerdo con esa norma las diferencias temporales se identifican como diferencias temporales gravables (las cuales resultarán en el futuro en un monto imponible), o diferencias temporales deducibles (las cuales resultarán en el futuro en partidas deducibles). Un pasivo diferido por impuesto representa una diferencia temporal gravable y un activo diferido por impuesto representa una diferencia temporal deducible. Los activos y pasivos por impuesto sobre la renta diferido se reconocen sólo cuando existe probabilidad razonable de su realización. El activo por impuesto sobre la renta diferido que se origine en pérdidas fiscales utilizables en el futuro como escudo fiscal se reconoce como tal sólo cuando existan utilidades gravables suficientes que permitan realizar el beneficio generado por esa pérdida fiscal. Asimismo, el activo por impuesto sobre la renta diferido reconocido se reduce en la medida de que no es probable que el beneficio del impuesto se realizará. t) Uso de estimaciones La preparación de los estados financieros, de acuerdo con lo dispuesto por la SUGEF y el CONASSIF, requiere registrar estimaciones y supuestos que afectan los importes de ciertos activos y pasivos, así como la divulgación de activos y pasivos contingentes a la fecha de los estados financieros y los montos de los ingresos y gastos durante el período. Las estimaciones importantes que son particularmente susceptibles a cambios significativos se relacionan con la determinación de la estimación para posibles préstamos incobrables. Los resultados reales podrían diferir de esas estimaciones.

34 u) Reconocimientos de ingresos y gastos u.1. Ingresos y gastos financieros por intereses El ingreso y el gasto por intereses se reconocen en resultados sobre la base de devengado, considerando el rendimiento efectivo o la tasa de interés efectiva. El ingreso y el gasto por intereses incluyen la amortización de primas, descuentos y otras diferencias entre el monto inicial de instrumentos que causan interés y su monto al vencimiento, calculado sobre la base de interés efectivo. u.2. Ingreso por honorarios y comisiones El ingreso por honorarios y comisiones procede de servicios financieros prestados por el Banco. Se reconoce cuando el servicio es brindado. En las comisiones relacionadas con la constitución de operaciones de crédito generadas a partir del año 2006 el Banco difiere el reconocimiento del 100% de la comisión durante el plazo del servicio, una vez deducido el costo asociado relacionado por la formalización de dichos créditos; el monto se actualiza semestralmente. u.3. Ingreso neto sobre inversiones en valores El ingreso neto sobre valores incluye las ganancias y pérdidas provenientes de las ventas y los cambios en el valor razonable de los activos y pasivos para la venta que son desapropiados. v) Ingresos por recuperación de activos financieros De acuerdo con disposiciones emitidas por la SUGEF, las disminuciones en los saldos de las estimaciones para incobrabilidad de créditos, otras cuentas por cobrar y la desvalorización de inversiones en valores y depósitos deben ser incluidas en la cuenta de resultados denominada Ingresos por recuperación de activos financieros. w) Uso de las utilidades anuales Las utilidades anuales del Banco pueden tener los siguientes destinos de acuerdo con lo que resuelva la Junta Directiva Nacional dentro de los treinta días posteriores a la certificación de utilidades por parte de la auditoría externa:

35 w.1. Fortalecimiento del patrimonio del Banco. w.2. Hasta 15% para la creación de reservas o fondos especiales para proyectos o programas con fines determinados, en concordancia con los artículos 2 y 34 de la Ley Orgánica del Banco y con las pautas que establezca la Asamblea de Trabajadores del Banco bajo las regulaciones que por reglamento fije la Junta Directiva Nacional. Estos fondos podrán ser constituidos siempre y cuando no se afecte la posición financiera, competitiva o estratégica del Banco, ni sus políticas de crecimiento e inversión. A partir de 2005 para los fondos FOCARI, Vivienda 100% y Rehabilitación de Deudores, corresponde a 5% para cada uno de ellos de conformidad con el acuerdo de Junta Directiva No. 179 Art. 5 de la sesión 4378 del 13 de marzo de w.3. Financiamiento del Fondo de Desarrollo de la Micro, Pequeña y Mediana Empresa (FODEMIPYME) creado por la Ley de Fortalecimiento de la Pequeña y Mediana Empresa. El porcentaje del total de las utilidades netas que se transfiera a este Fondo será determinado anualmente por la Junta Directiva Nacional y no podrá ser inferior a 5% de las utilidades netas. Los fondos especiales y el FODEMIPYME se registran contablemente en cuentas de orden; el funcionamiento y las operaciones de estos fondos o reservas no están sujetos a las regulaciones emanadas de la SUGEF, por no tratarse de actividades de intermediación financiera. La calificación de riesgo de cartera en estos casos es independiente de la calificación de la cartera del Banco que se efectúe según la normativa de la SUGEF. El financiamiento del Fondo se conforma con un porcentaje de las utilidades netas del Banco, siempre que el rendimiento sobre el capital supere el nivel de inflación del período, fijado anualmente por la Junta Directiva Nacional para el crédito, la promoción o la transferencia de recursos, según el artículo 8 de la Ley Orgánica del Banco, el cual no podrá ser inferior a 5% del total de utilidades netas después de impuestos y reservas. El porcentaje del total de las utilidades netas que se le transfieran anualmente al FODEMIPYME es determinado por el voto de al menos cinco miembros de la Junta Directiva Nacional; al menos tres de ellos deberán ser representantes de los trabajadores. w.4. Contribución para los recursos de CONAPE. Según lo indica la ley 6041, Ley de Creación de CONAPE en su artículo 20, inciso a) una suma equivalente a 5% de las utilidades anuales netas de todos los bancos comerciales del país, suma que será deducida del impuesto sobre la renta que deba pagar cada banco; (Interpretado por Ley N 6319 del 10 de abril de 1979, en el sentido de que si cualquiera de los bancos comerciales, privados y los que integran el Sistema Bancario Nacional, con excepción del Banco Central de Costa Rica, obtuviere utilidades netas, debe contribuir necesariamente a formar los recursos de CONAPE con el cinco por ciento de dichas utilidades (modificado mediante la Ley 8634 del 7 de mayo de 2008). Esta contribución podrá ser deducida del imponible del impuesto sobre la renta).

36 w.5. Contribución a la Comisión Nacional de Emergencias de conformidad con el artículo 46 de la Ley Nº 8488, Ley Nacional de Emergencias y Prevención del Riesgo, que establece la transferencia de recursos por parte de todas las instituciones de la administración central, pública y empresas públicas del Estado, con 3% sobre las ganancias y superávit presupuestario. w.6. El 7 de mayo de 2008 fue publicada en La Gaceta la Ley No. 8634, Sistema de Banca para el Desarrollo, que en su Transitorio III dispuso que del aporte de 5% de las utilidades netas de los bancos públicos establecido en el inciso a) del artículo 20 de la Ley de Creación de la Comisión Nacional de Préstamos para la Educación (CONAPE) Nº 6041, se destinará a partir del periodo 2008 y durante los próximos cincos años 2% a CONAPE y el restante 3% será parte del patrimonio del Fondo de Financiamiento para el Desarrollo (FINADE). A partir del sexto año y hasta el décimo año gradualmente se irá disminuyendo el aporte al FINADE e incrementando el aporte a CONAPE, como se muestra en el siguiente cuadro: Año CONAPE FINADE % 3% % 3% % 3% % 3% % 3% % 0% % 0% % 0% % 0% % 0% De acuerdo con el plan de cuentas para entidades financieras, esas participaciones sobre la utilidad neta del año se registran como gastos en el estado de resultados. Se procedió a registrar en utilidades acumuladas del periodo 2016 lo correspondiente al 5% de FINADE por 2,252,290,121 (2015: 2,013,648,967). El detalle de usos de utilidades al 31 de diciembre es:

37 x) Capital social Utilidad del período sin impuestos 45,045,802,416 40,272,979,340 Conape (1) (2,753,137,517) (2,492,570,489) Fodemipyme (2,040,520,847) (1,822,078,156) Comisión Nacional de Emergencias (1,482,247,967) (1,338,845,729) Utilidad neta período 38,769,896,085 34,619,484,966 (1) Durante el periodo 2016 el porcentaje aplicado a Conape ascendió a 5% (2015: 5%). El capital social del Banco corresponde a los aportes recibidos de los patronos de acuerdo con lo establecido en la Ley Orgánica del Banco Popular y de Desarrollo Comunal, Ley No. 4351, que en su artículo 6 indica lo siguiente: los aportes de los patronos se destinarán a incrementar el patrimonio del Banco para el cumplimiento de los fines de la presente ley. A partir de la entrada en vigencia de la Ley de Protección al Trabajador, Ley No. 7983) el aporte de los patronos es de 0,25% mensual sobre las remuneraciones de los trabajadores. Nota 2. Activos cedidos en garantía o sujetos a restricciones Los activos cedidos en garantía o sujetos a restricciones al 31 de diciembre se detallan así: Activo restringido Valor contable Causa de la restricción Disponibilidades 11,586,974,514 7,103,326,560 Encaje mínimo legal. Disponibilidades 559,051, ,638,479 Garantía para operaciones con VISA Internacional. Inversiones en valores 10,402,840,430 10,622,299,100 Garantía para operaciones a través de la cámara de compensación del BCCR. Inversiones en valores 1,246,315 1,252,048 Garantía operaciones BN Valores. Otros activos 353,595, ,198,968 Depósitos en garantía. Otros activos 190,333, ,558,967 Depósitos judiciales y administrativos Total 23,094,042,166 19,141,274,122 Nota 3. Saldos y transacciones con partes relacionadas Los estados financieros al 31 de diciembre incluyen saldos y transacciones con partes relacionadas que se resumen así:

38 Saldos y transacciones con partes relacionadas Activos Cuentas corrientes y depósitos a la vista 2,475,789,906 1,751,747,184 Inversiones en instrumentos financieros 1,386,201, ,632,764 Cuentas por cobrar 258,620,204 97,115,961 Participaciones en otras empresas 48,605,651,966 43,365,373,777 52,726,263,199 46,100,869,686 Pasivos Otras obligaciones financieras 3,874,710,596 2,651,264,735 Cuentas por pagar 245,900,637 84,231,173 4,120,611,233 2,735,495,908 Gastos Gastos financieros 504,508, ,707,015 Gastos operativos 612,263, ,313,825 1,116,771, ,020,840 Ingresos Ingresos financieros 504,508, ,707,015 Ingresos operativos 5,654,484,778 5,473,230,857 Otros ingresos 612,263, ,313,825 6,771,256,647 6,427,251,697 Partes relacionadas-personal clave Activos Cartera de crédito 3,003,749,885 4,364,458,141 Total activos 3,003,749,885 4,364,458,141 Pasivos Captaciones 1,000,874, ,629,262 Total pasivos 1,000,874, ,629,262 Los saldos y transacciones indicados anteriormente con partes relacionadas corresponden a los saldos de préstamos (saldos activos) y saldos en ahorro voluntario, ahorro a plazo y cuentas corrientes (saldos de pasivos) del personal clave en la toma de decisiones, el cual incluye desde Jefe de División 1 hasta la Gerencia General Corporativa. Al 31 de diciembre de 2016 las compensaciones al personal clave (personal clave como está definido en la NIC 24) ascienden a 7,041,707,041 (2015: 6,948,442,728).

Banco Popular y de Desarrollo Comunal. Estados financieros separados y opinión de los auditores. 31 de diciembre de 2015 y 2014

Banco Popular y de Desarrollo Comunal Estados financieros separados y opinión de los auditores 31 de diciembre de 2015 y 2014 Banco Popular y de Desarrollo Comunal Estados financieros separados y opinión

Banco Popular y de Desarrollo Comunal Estados financieros separados y opinión de los auditores 31 de diciembre de 2015 y 2014 Banco Popular y de Desarrollo Comunal Estados financieros separados y opinión

BANCO POPULAR Y DE DESARROLLO COMUNAL. Información Financiera Requerida por la Superintendencia General de Entidades Financieras

Información Financiera Requerida por la Superintendencia General de Entidades Financieras Estados financieros individuales Al 30 de junio 2015, 31 de diciembre de 2014 y 30 de junio 2014 - 2 - - 3 - -

Información Financiera Requerida por la Superintendencia General de Entidades Financieras Estados financieros individuales Al 30 de junio 2015, 31 de diciembre de 2014 y 30 de junio 2014 - 2 - - 3 - -

BN VALORES PUESTO DE BOLSA S.A.

BN VALORES PUESTO DE BOLSA S.A. ESTADOS FINANCIEROS TRIMESTRALES INTERMEDIOS No Auditados Al 31 de Marzo del 2014 Información Trimestral Balance General Estado de Resultados Estado Cambios Patrimonio Neto

BN VALORES PUESTO DE BOLSA S.A. ESTADOS FINANCIEROS TRIMESTRALES INTERMEDIOS No Auditados Al 31 de Marzo del 2014 Información Trimestral Balance General Estado de Resultados Estado Cambios Patrimonio Neto

BANCO POPULAR Y DE DESARROLLO COMUNAL. Estados financieros individuales Al 31 de marzo de 2013 y 2012

Información Financiera Requerida por la Superintendencia General de Entidades Financieras Estados financieros individuales Al 31 de marzo de 2013 y 2012 2 3 4 5 6 7 Notas a los Estados Financieros Individuales

Información Financiera Requerida por la Superintendencia General de Entidades Financieras Estados financieros individuales Al 31 de marzo de 2013 y 2012 2 3 4 5 6 7 Notas a los Estados Financieros Individuales

BANCO POPULAR Y DE DESARROLLO COMUNAL Y SUBSIDIARIAS. Información Financiera Requerida por la Superintendencia General de Entidades Financieras

Información Financiera Requerida por la Superintendencia General de Entidades Financieras Estados financieros consolidados 31 de marzo 2016, 31 de diciembre 2015 y 31 de marzo 2015 - 2 - - 3 - - 4 - -

Información Financiera Requerida por la Superintendencia General de Entidades Financieras Estados financieros consolidados 31 de marzo 2016, 31 de diciembre 2015 y 31 de marzo 2015 - 2 - - 3 - - 4 - -

Componente de mora (días) Componente de pago histórico. Definición de la categoría del componente de pago histórico

Componente de pago histórico. Definición de la categoría del componente de pago histórico") - 18 - Definición de la categoría de riesgo Categoría de riesgo Componente de mora (días) Componente de pago histórico Componente de capacidad de pago A1 30 Nivel 1 Nivel 1 0,5% A2 30 Nivel 2 Nivel 1 2%

- 18 - Definición de la categoría de riesgo Categoría de riesgo Componente de mora (días) Componente de pago histórico Componente de capacidad de pago A1 30 Nivel 1 Nivel 1 0,5% A2 30 Nivel 2 Nivel 1 2%

Principales Políticas Contables IFRS y Moneda Funcional

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010 Nota 1: Información general SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Notas a los estados financieros Al 31 de marzo del 2010

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010 Nota 1: Información general SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Notas a los estados financieros Al 31 de marzo del 2010

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

CORPORACIÓN CITIBANK G.F.C., S.A. Y SUBSIDIARIAS. Estados Financieros Consolidados

CORPORACIÓN CITIBANK G.F.C., S.A. Y SUBSIDIARIAS Estados Financieros Consolidados Información Financiera Requerida por la Superintendencia General de Entidades Financieras 31 de diciembre de 2004 (Con

CORPORACIÓN CITIBANK G.F.C., S.A. Y SUBSIDIARIAS Estados Financieros Consolidados Información Financiera Requerida por la Superintendencia General de Entidades Financieras 31 de diciembre de 2004 (Con

2. Criterios contables dispuestos por la Superintendencia de Servicios Financieros.

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Notas a los Estados Financieros. (1) Resumen de operaciones y políticas importantes de contabilidad

Resumen de operaciones y políticas importantes de contabilidad") (1) Resumen de operaciones y políticas importantes de contabilidad (a) Operaciones Corporación BCT, S.A. (la Corporación) es una sociedad anónima constituida el 8 de agosto de 1981 de conformidad con las

(1) Resumen de operaciones y políticas importantes de contabilidad (a) Operaciones Corporación BCT, S.A. (la Corporación) es una sociedad anónima constituida el 8 de agosto de 1981 de conformidad con las

Notas a los Estados Financieros. (1) Resumen de operaciones y políticas importantes de contabilidad

Resumen de operaciones y políticas importantes de contabilidad") (1) Resumen de operaciones y políticas importantes de contabilidad (a) Operaciones Corporación BCT, S.A. (la Corporación) es una sociedad anónima constituida el 8 de agosto de 1981 de conformidad con las

(1) Resumen de operaciones y políticas importantes de contabilidad (a) Operaciones Corporación BCT, S.A. (la Corporación) es una sociedad anónima constituida el 8 de agosto de 1981 de conformidad con las

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

CITIBANK (COSTA RICA), S.A. (Entidad propiedad total de Corporación Citibank G.F.C., S.A.)

, S.A. (Entidad propiedad total de Corporación Citibank G.F.C., S.A.)") (Entidad propiedad total de Corporación Citibank G.F.C., S.A.) Información Financiera Requerida por la Superintendencia General de Entidades Financieras 31 de diciembre del 2006 (Con cifras correspondientes

(Entidad propiedad total de Corporación Citibank G.F.C., S.A.) Información Financiera Requerida por la Superintendencia General de Entidades Financieras 31 de diciembre del 2006 (Con cifras correspondientes

CORPORACIÓN CITIBANK G.F.C., S.A. Y SUBSIDIARIAS. Información Financiera Requerida por la Superintendencia General de Entidades Financieras

Información Financiera Requerida por la Superintendencia General de Entidades Financieras Estados Financieros Consolidados 30 de setiembre del 2008 (Con cifras correspondientes de 2007) 30 de setiembre

Información Financiera Requerida por la Superintendencia General de Entidades Financieras Estados Financieros Consolidados 30 de setiembre del 2008 (Con cifras correspondientes de 2007) 30 de setiembre

CORPORACIÓN CITIBANK G.F.C., S.A. Y SUBSIDIARIAS. Información Financiera Requerida por la Superintendencia General de Entidades Financieras

Información Financiera Requerida por la Superintendencia General de Entidades Financieras Estados Financieros Consolidados 31 de marzo de 2008 (Con cifras correspondientes de 2007) 31 de marzo de 2008

Información Financiera Requerida por la Superintendencia General de Entidades Financieras Estados Financieros Consolidados 31 de marzo de 2008 (Con cifras correspondientes de 2007) 31 de marzo de 2008

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BANCO DAVIVIENDA S.A.

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013.

Corporación Cervesur S.A.A. Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013. 1. Identificación y actividad económica (a) Identificación- Corporación Cervesur

Corporación Cervesur S.A.A. Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013. 1. Identificación y actividad económica (a) Identificación- Corporación Cervesur

Credomatic de Costa Rica, S.A. (Una compañía 25% propiedad de Corporación Tenedora BAC Credomatic, S.A.) Estados Financieros. 31 de Diciembre 2008

Estados Financieros. 31 de Diciembre 2008") (Una compañía 25% propiedad de Corporación Tenedora BAC Credomatic, S.A.) Estados Financieros 31 de Diciembre 2008 2 (1) Resumen de operaciones y políticas importantes de contabilidad (a) Operaciones

(Una compañía 25% propiedad de Corporación Tenedora BAC Credomatic, S.A.) Estados Financieros 31 de Diciembre 2008 2 (1) Resumen de operaciones y políticas importantes de contabilidad (a) Operaciones

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2015

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2015 Circular Única de Seguros Capítulo 1.1 Anexo Transitorio 8 México, D. F. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2015 Circular Única de Seguros Capítulo 1.1 Anexo Transitorio 8 México, D. F. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Sección 7 Estados de Flujo de Efectivo para PYMES

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

La Junta Directiva del Banco Central de Costa Rica en el artículo 8, del acta de la sesión , celebrada el 30 de enero del 2015,

La Junta Directiva del Banco Central de Costa Rica en el artículo 8, del acta de la sesión 5677-2015, celebrada el 30 de enero del 2015, dispuso en firme remitir en consulta pública, con base en lo dispuesto

La Junta Directiva del Banco Central de Costa Rica en el artículo 8, del acta de la sesión 5677-2015, celebrada el 30 de enero del 2015, dispuso en firme remitir en consulta pública, con base en lo dispuesto

RESUMEN PRINCIPALES POLÍTICAS CONTABLES

RESUMEN PRINCIPALES POLÍTICAS CONTABLES En el presente documento se describen las principales políticas contables adoptadas en la preparación de los estados financieros consolidados del grupo Quintec S.A.

RESUMEN PRINCIPALES POLÍTICAS CONTABLES En el presente documento se describen las principales políticas contables adoptadas en la preparación de los estados financieros consolidados del grupo Quintec S.A.

PERIODO 1 PERIODO 2 INGRESO POR OPERACIONES DE SEGUROS

ESTADO DE RESULTADOS POR EL PERIODO COMPRENDIDO DEL 1 ENERO AL 30 JUNIO 2013 Y DEL 1 ENERO AL 30 JUNIO 2014 (CIFRAS COLONES) INGRESO POR OPERACIONES DE SEGUROS PERIODO 1 PERIODO 2 INGRESOS OPERATIVOS 258,856,268.56

ESTADO DE RESULTADOS POR EL PERIODO COMPRENDIDO DEL 1 ENERO AL 30 JUNIO 2013 Y DEL 1 ENERO AL 30 JUNIO 2014 (CIFRAS COLONES) INGRESO POR OPERACIONES DE SEGUROS PERIODO 1 PERIODO 2 INGRESOS OPERATIVOS 258,856,268.56

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

Gastos de operación b., c. (4,755) (267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361

(267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361") A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

ANEXO a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO ACTIVO

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 120.00 En este grupo se registran las inversiones en depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia y los valores representativos de deuda adquiridos

CÓDIGO 120.00 En este grupo se registran las inversiones en depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia y los valores representativos de deuda adquiridos

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros Balance General Estado de Ingresos y gastos Estado de

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros Balance General Estado de Ingresos y gastos Estado de

SCOTIABANK DE COSTA RICA, S.A. (Entidad propiedad total de Grupo BNS de Costa Rica, S.A.)

") (Entidad propiedad total de Grupo BNS de Costa Rica, S.A.) Información Financiera Requerida por la Superintendencia General de Entidades Financieras Al 31 de marzo de 2015 (Con cifras correspondientes

(Entidad propiedad total de Grupo BNS de Costa Rica, S.A.) Información Financiera Requerida por la Superintendencia General de Entidades Financieras Al 31 de marzo de 2015 (Con cifras correspondientes

ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular )

") ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular 457 20.6.2008) INDICE I. CONCILIACION DE SITUACION PATRIMONIAL II. III. IV. PRINCIPALES POLITICAS CONTABLES MONEDA FUNCIONAL POLITICAS CONTABLES PRIMERA

ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular 457 20.6.2008) INDICE I. CONCILIACION DE SITUACION PATRIMONIAL II. III. IV. PRINCIPALES POLITICAS CONTABLES MONEDA FUNCIONAL POLITICAS CONTABLES PRIMERA

+ -+. / ) #. #% 3)4"##5%6 # $ % 3#7$%6& & & : &. "/. &. & & //. &0.. )

#. #% 3)4##5%6 # $ % 3#7$%6& & & : &. /. &. & & //. &0.. )") "#$ "# $ % &' ( " )"%#"&#" * " )"%#"&#"+,&& + +. / 0 %& 1... 2.. ) #. #% 3)4"##5%6 # $ % 3#7$%6&0 +... & % 8. 0&2 5 "0(/ 8 + + 9&0+ + 0 2 : 7 0 0 1 &. "/. &. & 0 + & 8. 7 09. 0 2 //. &0.. ) + 0 0 2. "#

"#$ "# $ % &' ( " )"%#"&#" * " )"%#"&#"+,&& + +. / 0 %& 1... 2.. ) #. #% 3)4"##5%6 # $ % 3#7$%6&0 +... & % 8. 0&2 5 "0(/ 8 + + 9&0+ + 0 2 : 7 0 0 1 &. "/. &. & 0 + & 8. 7 09. 0 2 //. &0.. ) + 0 0 2. "#

FINANCIERA DESYFIN, S.A.

Información Financiera requerida por la Superintendencia General de Entidades Financieras (SUGEF) Estados Financieros 30 de setiembre de 2015 (Con cifras correspondientes de diciembre y setiembre de 2014)

Información Financiera requerida por la Superintendencia General de Entidades Financieras (SUGEF) Estados Financieros 30 de setiembre de 2015 (Con cifras correspondientes de diciembre y setiembre de 2014)

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

ITC S.A. ESTADOS CONTABLES 31 DE DICIEMBRE DE 2003

ITC S.A. ESTADOS CONTABLES 31 DE DICIEMBRE DE 2003 CONTENIDO Dictamen de los auditores Estados contables Estado de situación patrimonial Estado de resultados Estado de evolución del patrimonio Estado de

ITC S.A. ESTADOS CONTABLES 31 DE DICIEMBRE DE 2003 CONTENIDO Dictamen de los auditores Estados contables Estado de situación patrimonial Estado de resultados Estado de evolución del patrimonio Estado de

Banco HSBC (Costa Rica) S.A. antes Banco Banex S.A. Estados financieros 30 de setiembre de 2007 y 2006

S.A. antes Banco Banex S.A. Estados financieros 30 de setiembre de 2007 y 2006") Banco HSBC (Costa Rica) S.A. antes Banco Banex S.A. Estados financieros Página (s) Estados financieros Balance general...2-3 Estado de resultados...4-5 Estados de cambios en el patrimonio neto... 6 Estado

Banco HSBC (Costa Rica) S.A. antes Banco Banex S.A. Estados financieros Página (s) Estados financieros Balance general...2-3 Estado de resultados...4-5 Estados de cambios en el patrimonio neto... 6 Estado

Los estados financieros consolidados del Grupo han sido preparados de conformidad con las Normas Internacionales de Información Financiera (NIIF).

.") Holcim (Costa Rica) S.A. San Rafael de Alajuela Alajuela, Costa Rica Tel: +506 22-05-30-00 Fax: +506 22-05-27-00 NOTAS A LOS ESTADOS FINANCIEROS Política Contable (a) Principios de contabilidad Los estados

Holcim (Costa Rica) S.A. San Rafael de Alajuela Alajuela, Costa Rica Tel: +506 22-05-30-00 Fax: +506 22-05-27-00 NOTAS A LOS ESTADOS FINANCIEROS Política Contable (a) Principios de contabilidad Los estados

Banco de Costa Rica y Subsidiarias. Estados Financieros Consolidados Sin Auditar

Banco de Costa Rica y Subsidiarias Estados Financieros Consolidados Sin Auditar 30 de junio de 2016 y 2015 Tabla de contenido Estados Financieros Consolidados Balance General Estado de Resultados Estado

Banco de Costa Rica y Subsidiarias Estados Financieros Consolidados Sin Auditar 30 de junio de 2016 y 2015 Tabla de contenido Estados Financieros Consolidados Balance General Estado de Resultados Estado

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

Banco Base, S.A., Institución de Banca Múltiple Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012

31 de diciembre de 2013 y 2012") Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

CENCOSUD ARGENTINA SPA. Estados financieros. 31 de diciembre de 2015 CONTENIDO

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

Banco General (Costa Rica), S.A. Información Financiera Requerida por la Superintendencia General de Entidades Financieras

, S.A. Información Financiera Requerida por la Superintendencia General de Entidades Financieras") Información Financiera Requerida por la Superintendencia General de Entidades Financieras Al 31 de diciembre de 2012 (Con cifras correspondientes de 2011) 31 de diciembre de 2012 1. Constitución

Información Financiera Requerida por la Superintendencia General de Entidades Financieras Al 31 de diciembre de 2012 (Con cifras correspondientes de 2011) 31 de diciembre de 2012 1. Constitución

Credomatic de Costa Rica, S.A. (Una compañía 25% propiedad de Corporación Tenedora BAC Credomatic, S.A. y un 75% de Corporación Inversiones

(Una compañía 25% propiedad de Corporación Tenedora BAC Credomatic, S.A. y un 75% de Corporación Inversiones Credomatic, S.A.) Estados Financieros Al 31 de marzo de 2016 Al 31 de marzo de 2016 (1)

(Una compañía 25% propiedad de Corporación Tenedora BAC Credomatic, S.A. y un 75% de Corporación Inversiones Credomatic, S.A.) Estados Financieros Al 31 de marzo de 2016 Al 31 de marzo de 2016 (1)

31 de diciembre de 2012 (1) Resumen de operaciones y de políticas importantes de contabilidad (a) Organización del Fondo El (el Fondo), administrado por (la Administradora), es un fondo de mercado de dinero,

31 de diciembre de 2012 (1) Resumen de operaciones y de políticas importantes de contabilidad (a) Organización del Fondo El (el Fondo), administrado por (la Administradora), es un fondo de mercado de dinero,

CATÁLOGO Y MANUAL DE CUENTAS FONDOS DE PENSIONES COMPLEMENTARIAS, CAPITALIZACIÓN LABORAL Y AHORRO VOLUNTARIO

CATÁLOGO Y MANUAL DE CUENTAS FONDOS DE PENSIONES COMPLEMENTARIAS, CAPITALIZACIÓN LABORAL Y AHORRO VOLUNTARIO Última fecha de actualización: Agosto, 2013 (Las últimas modificaciones fueron comunicadas mediante

CATÁLOGO Y MANUAL DE CUENTAS FONDOS DE PENSIONES COMPLEMENTARIAS, CAPITALIZACIÓN LABORAL Y AHORRO VOLUNTARIO Última fecha de actualización: Agosto, 2013 (Las últimas modificaciones fueron comunicadas mediante

Aspectos básicos de impuestos en una auditoría de estados financieros

Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 Zulay Pérez Sánchez Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 / Zulay Pérez Sánchez

Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 Zulay Pérez Sánchez Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 / Zulay Pérez Sánchez

Credomatic de Costa Rica, S.A. (Una compañía 25% propiedad de Corporación Tenedora BAC Credomatic, S.A.) Estados Financieros Al 31 de marzo de 2014

Estados Financieros Al 31 de marzo de 2014") (Una compañía 25% propiedad de Corporación Tenedora BAC Credomatic, S.A.) Estados Financieros Al 31 de marzo de 2014 -2- (1) Resumen de operaciones y políticas importantes de contabilidad (a) Operaciones

(Una compañía 25% propiedad de Corporación Tenedora BAC Credomatic, S.A.) Estados Financieros Al 31 de marzo de 2014 -2- (1) Resumen de operaciones y políticas importantes de contabilidad (a) Operaciones

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

LIBRO 1, TÍTULO V, CAPÍTULO I ANEXO 16: GUÍA PARA LA ELABORACIÓN DEL ESTADO DE SITUACIÓN PATRIMONIAL CONSOLIDADO

LIBRO 1, TÍTULO V, CAPÍTULO I ANEXO 16: GUÍA PARA LA ELABORACIÓN DEL ESTADO DE SITUACIÓN PATRIMONIAL CONSOLIDADO (4) ACTIVO Disponibilidades 110.00 Disponibilidades 105,00 Disponibilidades 101,00 Disponible

LIBRO 1, TÍTULO V, CAPÍTULO I ANEXO 16: GUÍA PARA LA ELABORACIÓN DEL ESTADO DE SITUACIÓN PATRIMONIAL CONSOLIDADO (4) ACTIVO Disponibilidades 110.00 Disponibilidades 105,00 Disponibilidades 101,00 Disponible

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes

CORP LEGAL S.A. Estados financieros por el período de 267 días terminado el 31 de diciembre de 2007 e informe de los auditores independientes Deloitte Auditores y Consultores Ltda. RUT: 80.276.200-3 Av.