Esquema de la intervención

|

|

|

- Encarnación Aranda Espinoza

- hace 8 años

- Vistas:

Transcripción

1 "De la crisis económica a la crisis política europea: es posible gobernar los mercados?" Un sistema fiscal europeo es posible? Gloria Alarcón García Dpto. Hacienda y Economía del Sector Público Universidad de Murcia Esquema de la intervención 1. Una comparativa de los sistemas fiscales europeos respecto de los grandes impuestos 2. La coordinación fiscal como sustitutivo de la fracasada armonización fiscal 3. La consolidación fiscal de Merkel y Sarkozy 4. Conclusiones: Alternativas tributarias y la justicia o injusticia de los sistemas fiscales

2 La situación actual de los Sistemas Fiscales en Europa Los actuales desafíos de los Estados Miembros: La eficiencia de los sistemas fiscales: proporcionan los ingresos adecuados? La interaccion de 27 sistemas fiscales crea obstaculos fiscales: Doble imposición Discriminacion Doble no-gravamen La situación actual de los Sistemas Fiscales en Europa Problema actual: Las políticas nacionales, y ciertos aspectos de las legislaciones fiscales nacionales, incrementan constantementelasdificultadesparala consecuciónde un Mercado interno único en el marco comunitario -Las medidasson incompatibles con las disposiciones del tratado -Las medidasson incompatibles con las disposiciones de otros Estados miembros -oambos

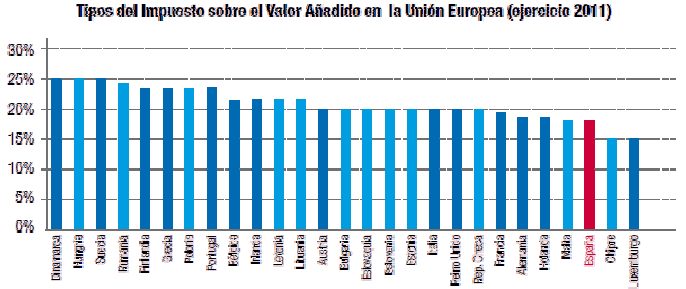

3 Posibilidades: Los modosde alcanzarun sistema fiscal europeo Y, donde estáel gran proyecto de la consolidación fiscal europea? - La armonizacion : remplazar los sistemas fiscales nacionales porun sistemaeu común(iva, porejemplo) -El litigioentre EEMM :incentivarlasestrategiasactivasen el marcode lasinfraccionesfiscalesporlos EEMM de forma individualizada(tax Policy Communication, Mayo 2001) - La coordinación de los SSFF domésticos : búsqueda de una solución constructiva adoptada por consenso de los EEMM puede ser un objetivo atractivo y efectivo Lograr que el diseño de los sistemas fiscales domésticos sea compatible con el Tratadoycon los otrossistemas fiscales Juega algún papel? Competencia fiscal perniciosa? Gran diferencia en los tipos de gravamen máximos entre la vieja Unión Europea y la Nueva

4 Gran diferencia en los tipos de Sólo 5 SS FF de gravamen en el ISD Europa gravan el entre la vieja Unión patrimonio Europea y la Nueva Escasa importancia de la tenencia de patrimonio como manifestación de capacidad económica en EU?

5 Competencia fiscal perniciosa consentida? Gran diferencia en los tipos de gravamen máximos entre la vieja Unión Europea y la Nueva

6

7

8 De la armonización fiscal a la coordinación fiscal La armonización: acercamiento de las normativas nacionales preservando la soberanía de los Estados para establecer los parámetros básicos de sus sistemas tributario La coordinaciónempuja a los mismos resultados, pero sin usar las formas jurídicas admitidas en el Derecho Comunitario: el soft law La necesidad de coordinar los Sistemas Fiscales Obstáculos de la armonización fiscal en la Europa comunitaria: las normas para la adopción de decisiones la falta de una perspectiva globalque permita ver los inconvenientes económicos y sociales que supone la no adopción de decisiones.

9 La coordinación fiscal: El concepto El objetivo de la coordinación no es reemplazar los sistemas fiscales nacionales en vigor por unrégimen comunitario uniforme, sino asegurar que estos sistemas nacionales puedan operar conjuntamente sin fricciones Bruselas COM (2006) 823 final La coordinación fiscal: Las claves principales Según la Comisión, un tratamiento de la fiscalidad coordinado y coherente implica: eliminar la discriminación y la doble imposición evitar la falta de tributacióny los abusos reducir los costes del cumplimientode la legislación que entraña estar sujeto a más de un sistema tributario (COM (2006) 823 final, p. 4)

10 La coordinación fiscal: Los instrumentos Las iniciativas de coordinación pueden adoptar diversas formas: Acción unilateral concertadapor parte de los Estados miembros Ej: implantación unilateral de soluciones acordadas en común, cambiando reglas domésticas Acciones Bilaterales Ej. Enmiendas coordinadas de normas fiscales domésticas Impulsode la cooperaciónadministrativaentre unoovarioseemm La coordinación fiscal: Los instrumentos Ello puede realizarse: Bien a través de directivas que los Estados estén dispuestas a aceptar Bien a través de acuerdos jurídicamente no vinculantes: el soft law

11 La coordinación fiscal: la cooperación reforzada El nuevo Tratado admite que varios Estados miembros impulsen, en distintas áreas, la creación de normas de la UE sólo aplicables a La ellos cooperación (arts y 40 TUE) reforzada La coordinación fiscal: Su oportunidad Qué? Gran oportunidad: todos los impuestos directos incluyendo Imposición personal (renta y patrimonio) Imposición sobre sociedades Quien? Estados Miembros junto con la Comision consultar a los obligados tributarios también sería muy Cómo? Identificación recomendable de soluciones aceptables por los grupos de trabajo Propuestas de la Comision El Consejo EEMM decide

12 La coordinación fiscal: La base tributaria común consolidada, CCCTB Basetributaria común consolidada del Impuesto sobre Sociedades, CCCTB (1er semestre de 2008, aplicación a partir de 2010) El gran proyecto de la consolidación fiscal

El gran proyecto de la")

13 Que es la consolidación fiscal? Cómo afectaráa la Unión Europea? Una de las soluciones puestas encima de la mesa para paliar la crisis de deuda soberana de Europa es la consolidación fiscal En que consiste la consolidación Las cumbres de los líderes de los países europeos están de acuerdo en que dicha propuesta es fiscal? adecuada para la eurozona y que servirápara dar mas estabilidad y credibilidad a los mercados Que es la consolidación fiscal? la intención de la Unión Europea es fijar un pacto Consiste común en para un pacto que cada de equilibrio país no pueda tener presupuestario déficit en sus de cuentas todos los países Consolidar significa o, fijar lo que es lo mismo, Fiscal hace referencia a los ingresos por impuestos del estado que cada paísno pueda gastar más de lo que ingresa, evitando el endeudamiento

14 Que es la consolidación fiscal? En el caso español se ha introducido en la Constitución el equilibrio presupuestario Es previsible que en los demás países europeos ocurra algo parecido -Bien introduciendo el pacto en la propia Constitución, o bien - En leyes orgánicas adicionales Que es la consolidación fiscal? ningún Si un estado país podrásuperar dicho déficit, un 3% la Para garantizar la consolidación fiscal se sus Unión establece gastos Europea el mecanismo anuales pondráuna basado de sus enun multa, sistema de multasque se ejecutarán a aquellos países ingresos salvo que no cumplan anuales se haya incumplido con el o, pacto dicho de el otro modo, Se ha marcado ningún un límite estado de déficit podrá máximo del (desastres 3 % anual naturales, etc.) endeudarse más de un 3% de su déficit al año pacto por una causa de fuerza mayor

15 Que es la consolidación fiscal? Con esta medida de estabilización presupuestaria se intenta calmar a los mercados de deuda y se limita, por primera vez en Europa, el gasto que los países miembros pueden realizar, evitando en parte el surgimiento de crisis de deuda soberanacomo las actuales Y por quéno esto Merkelasumióun tono más cauto "No mismo tenemos dudas de que vamos a comenzar Sarkozydijo una al Reino decir tendencia Unido que con la anticipóque en semana siempre la la zona pasada euro vetaría había para que un que Francia estado todo seguiría el Sarkozyimpulsa impuesto adelante ese con agresivamente tipo su en plan toda de la manera la UE, adopción a imposición con a mundo favor menos de una adopte que impuesto de que imposición este unilateral otros sea adoptado países a el impuesto", las coordinada señaló. transacciones El diario francés Le Monde dijo europeos a que escala el Gobierno global, lo francés rechazan, aplicara que financieras, podría y en el dividir lunes suavizar conocido los a 27 declaróa su Unión países como ambición la Europea la prensa de tasa y la restringir Tobin en que UE. sobre coordinada "si a el una impuesto canciller las no cumbre damos a el a reconocióque grandes finales ejemplo, compras esto mes acciones, se el hará tema fortunas medioambiental? dejando a los bonos y a los derivados para una genera diferencias en Europa? en el interior etapa posterior. fortunas medioambiental? en Europa? de su Gobierno

16

17

18

19

20 Conclusiones La armonización de los distintos sistemas tributarios existentes en la UE debe articularse, noya mediante la intervención de los órganos de gobierno comunitariosdisponiendo directivasde armonización de los diferentes tributos sino, a través de la aproximación de las técnicas tributarias utilizadas por los legisladores de los diversos países miembros Este camino hacia la armonización serámás efectivo, pues prenderámás en el tejido político y socialde cada país, habida cuenta de que nos moveríamos en el ámbito de las decisiones propias de los diferentes parlamentos

HACIA UNA VERDADERA UNIÓN ECONÓMICA Y MONETARIA. Informe publicado el 25 de junio de 2012 I. CONSOLIDACIÓN DE LA UNIÓN ECONÓMICA Y MONETARIA

Traductores: María y Carlos G. CONSEJO EUROPEO EL PRESIDENTE Bruselas, 25 de junio de 2012 SN 25/12 LÍMITE HACIA UNA VERDADERA UNIÓN ECONÓMICA Y MONETARIA Informe publicado el 25 de junio de 2012 I. CONSOLIDACIÓN

Traductores: María y Carlos G. CONSEJO EUROPEO EL PRESIDENTE Bruselas, 25 de junio de 2012 SN 25/12 LÍMITE HACIA UNA VERDADERA UNIÓN ECONÓMICA Y MONETARIA Informe publicado el 25 de junio de 2012 I. CONSOLIDACIÓN

COMISIÓN DE LAS COMUNIDADES EUROPEAS. Propuesta modificada de REGLAMENTO DEL PARLAMENTO EUROPEO Y DEL CONSEJO

COMISIÓN DE LAS COMUNIDADES EUROPEAS Bruselas, 2.10.2001 COM(2001) 535 final 2000/0328 (COD) Propuesta modificada de REGLAMENTO DEL PARLAMENTO EUROPEO Y DEL CONSEJO RELATIVO A LA IMPLANTACIÓN DEL DOMINIO

COMISIÓN DE LAS COMUNIDADES EUROPEAS Bruselas, 2.10.2001 COM(2001) 535 final 2000/0328 (COD) Propuesta modificada de REGLAMENTO DEL PARLAMENTO EUROPEO Y DEL CONSEJO RELATIVO A LA IMPLANTACIÓN DEL DOMINIO

Normas comunes para el impuesto sobre las transacciones financieras preguntas más frecuentes (véase también el documento IP/11/1085)

") MEMO/11/640 Bruselas, 28 de septiembre de 2011 Normas comunes para el impuesto sobre las transacciones financieras preguntas más frecuentes (véase también el documento IP/11/1085) 1. Antecedentes Por qué

MEMO/11/640 Bruselas, 28 de septiembre de 2011 Normas comunes para el impuesto sobre las transacciones financieras preguntas más frecuentes (véase también el documento IP/11/1085) 1. Antecedentes Por qué

Antes de invertir... Cómo comprar y vender opciones y futuros?

123456789 Antes de invertir... Cómo comprar y vender opciones y futuros? Los productos derivados, al igual que otros productos financieros negociables, se pueden comprar y vender en el mercado secundario

123456789 Antes de invertir... Cómo comprar y vender opciones y futuros? Los productos derivados, al igual que otros productos financieros negociables, se pueden comprar y vender en el mercado secundario

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

Sistemas de Gestión de Calidad. Control documental

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

FORO DE GRANDES EMPRESAS

FORO DE GRANDES EMPRESAS NOTA INFORMATIVA NOTA SOBRE LA PUESTA EN FUNCIONAMIENTO DEL FORO DE GRANDES EMPRESAS ANTECEDENTES El Plan de Prevención del Fraude Fiscal de 2005 establece entre sus medidas organizativas

FORO DE GRANDES EMPRESAS NOTA INFORMATIVA NOTA SOBRE LA PUESTA EN FUNCIONAMIENTO DEL FORO DE GRANDES EMPRESAS ANTECEDENTES El Plan de Prevención del Fraude Fiscal de 2005 establece entre sus medidas organizativas

ADMIRAL MARKETS AS. Normas de Ejecución Óptima. medida en que ha actuado de acuerdo con las correspondientes instrucciones del cliente.

ADMIRAL MARKETS AS Normas de Ejecución Óptima 1. Disposiciones Generales 1.1. Estas Normas de Ejecución Óptima (de aquí en adelante Normas ) estipularán los términos, condiciones y principios sobre los

ADMIRAL MARKETS AS Normas de Ejecución Óptima 1. Disposiciones Generales 1.1. Estas Normas de Ejecución Óptima (de aquí en adelante Normas ) estipularán los términos, condiciones y principios sobre los

Barcelona (Noviembre 2011)

") Integración Regional Antonio de la Ossa Martinez Director del Departamento de Aduanas e Impuestos Especiales Barcelona (Noviembre 2011) CONCEPTO DE INTEGRACION ECONOMICA Existen básicamente dos formas

Integración Regional Antonio de la Ossa Martinez Director del Departamento de Aduanas e Impuestos Especiales Barcelona (Noviembre 2011) CONCEPTO DE INTEGRACION ECONOMICA Existen básicamente dos formas

CONCLUSIONES Y RECOMENDACIONES

CONCLUSIONES Y RECOMENDACIONES La palabra sociedad del latín societas (de secius) que significa reunión, comunidad, compañía, se puede definir metafísicamente como la unión moral de seres inteligentes

CONCLUSIONES Y RECOMENDACIONES La palabra sociedad del latín societas (de secius) que significa reunión, comunidad, compañía, se puede definir metafísicamente como la unión moral de seres inteligentes

PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA.

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

INCENTIVOS FISCALES EN LA UNION EUROPEA. XXII Seminario Internacional de Seguros y Fianzas Ciudad de México, 23-24 de Noviembre 2011

INCENTIVOS FISCALES EN LA UNION EUROPEA XXII Seminario Internacional de Seguros y Fianzas Ciudad de México, 23-24 de Noviembre 2011 Manuel ALTEMIR MERGELINA DG Impuestos y Aduanas Comisión Europea Marco

INCENTIVOS FISCALES EN LA UNION EUROPEA XXII Seminario Internacional de Seguros y Fianzas Ciudad de México, 23-24 de Noviembre 2011 Manuel ALTEMIR MERGELINA DG Impuestos y Aduanas Comisión Europea Marco

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Memoria SECCIÓN 03.00 DEUDA PÚBLICA

Memoria SECCIÓN 03.00 DEUDA PÚBLICA 37 Proyecto de Presupuesto de la Comunidad Autónoma de Andalucía para el año 2015 2 015 38 Memoria 1. ESTRUCTURA DE LA SECCIÓN Y OBJETIVOS La Sección Presupuestaria

Memoria SECCIÓN 03.00 DEUDA PÚBLICA 37 Proyecto de Presupuesto de la Comunidad Autónoma de Andalucía para el año 2015 2 015 38 Memoria 1. ESTRUCTURA DE LA SECCIÓN Y OBJETIVOS La Sección Presupuestaria

Novedades Fiscales Mayo 2008

DEPARTAMENTO FISCAL Mayo 2008 Novedades Fiscales Mayo 2008 El departamento de Inspección Financiera y Tributaria de la Administración Tributaria ha publicado recientemente un informe, cuyo objetivo es

DEPARTAMENTO FISCAL Mayo 2008 Novedades Fiscales Mayo 2008 El departamento de Inspección Financiera y Tributaria de la Administración Tributaria ha publicado recientemente un informe, cuyo objetivo es

Contabilidad. BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051331 ICAC: 01-06-2014 Consulta 2 BOICAC, núm. 98 SUMARIO:

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051331 ICAC: 01-06-2014 Consulta 2 BOICAC, núm. 98 SUMARIO: PRECEPTOS: Auditoría de cuentas. Contratación y rotación el auditor. Sobre determinados

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051331 ICAC: 01-06-2014 Consulta 2 BOICAC, núm. 98 SUMARIO: PRECEPTOS: Auditoría de cuentas. Contratación y rotación el auditor. Sobre determinados

Tratamiento del Riesgo

Tratamiento del Riesgo 1 En que consiste el tratamiento de los riesgos? 2. Cuando debemos enfrentarnos a los riesgos? 3. Estrategias de tratamiento de riesgos 4. Modelo de Análisis de Riesgos 5. Qué pasos

Tratamiento del Riesgo 1 En que consiste el tratamiento de los riesgos? 2. Cuando debemos enfrentarnos a los riesgos? 3. Estrategias de tratamiento de riesgos 4. Modelo de Análisis de Riesgos 5. Qué pasos

REGLAMENTO DELEGADO (UE) Nº /.. DE LA COMISIÓN. de 18.12.2014

Nº /.. DE LA COMISIÓN. de 18.12.2014") COMISIÓN EUROPEA Bruselas, 18.12.2014 C(2014) 9802 final REGLAMENTO DELEGADO (UE) Nº /.. DE LA COMISIÓN de 18.12.2014 por el que se completa el Reglamento (UE) nº 575/2013 del Parlamento Europeo y del

COMISIÓN EUROPEA Bruselas, 18.12.2014 C(2014) 9802 final REGLAMENTO DELEGADO (UE) Nº /.. DE LA COMISIÓN de 18.12.2014 por el que se completa el Reglamento (UE) nº 575/2013 del Parlamento Europeo y del

MARKT/2094/01 ES Orig. EN COMERCIO ELECTRÓNICO Y SERVICIOS FINANCIEROS

MARKT/2094/01 ES Orig. EN COMERCIO ELECTRÓNICO Y SERVICIOS FINANCIEROS Propósito de este documento En este documento se describe la situación actual en materia de comercio electrónico y servicios financieros,

MARKT/2094/01 ES Orig. EN COMERCIO ELECTRÓNICO Y SERVICIOS FINANCIEROS Propósito de este documento En este documento se describe la situación actual en materia de comercio electrónico y servicios financieros,

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Resolución de 16 de julio de 2012, de la Dirección. General de Tributos, en relación con la limitación. en la deducibilidad de gastos financieros

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

LA BALANZA DE PAGOS. Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004

LA BALANZA DE PAGOS Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004 1. Definición y estructura de la Balanza de Pagos La Balanza de Pagos es un documento contable en el que se registran todas las operaciones

LA BALANZA DE PAGOS Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004 1. Definición y estructura de la Balanza de Pagos La Balanza de Pagos es un documento contable en el que se registran todas las operaciones

compromisos del pasado. Y sin considerar que lo que tiene o con lo que dispone México no se gasta de la mejor forma.

Conclusiones y reconsideraciones Los impuestos constituyen el sustento básico del presupuesto gubernamental, así que el ingreso que obtiene el Estado por la recaudación de impuestos, es sólo, y necesariamente

Conclusiones y reconsideraciones Los impuestos constituyen el sustento básico del presupuesto gubernamental, así que el ingreso que obtiene el Estado por la recaudación de impuestos, es sólo, y necesariamente

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

DOCUMENTO DE TRABAJO DE LOS SERVICIOS DE LA COMISIÓN RESUMEN EJECUTIVO DE LA EVALUACIÓN DE IMPACTO. que acompaña al documento

COMISIÓN EUROPEA Bruselas, 15.12.211 SEC(211) 149 final DOCUMENTO DE TRABAJO DE LOS SERVICIOS DE LA COMISIÓN RUMEN EJECUTIVO DE LA EVALUACIÓN DE IMPACTO que acompaña al documento RECOMENDACIÓN DE LA COMISIÓN

COMISIÓN EUROPEA Bruselas, 15.12.211 SEC(211) 149 final DOCUMENTO DE TRABAJO DE LOS SERVICIOS DE LA COMISIÓN RUMEN EJECUTIVO DE LA EVALUACIÓN DE IMPACTO que acompaña al documento RECOMENDACIÓN DE LA COMISIÓN

Directrices relativas al tratamiento de las empresas vinculadas, incluidas las participaciones

EIOPA-BoS-14/170 ES Directrices relativas al tratamiento de las empresas vinculadas, incluidas las participaciones EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20;

EIOPA-BoS-14/170 ES Directrices relativas al tratamiento de las empresas vinculadas, incluidas las participaciones EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20;

Grupo del artículo 29 sobre protección de datos

Grupo del artículo 29 sobre protección de datos 10972/03/ES final WP 76 Dictamen 2/2003 sobre la aplicación de los principios de protección de datos a los directorios Whois Adoptado el 13 de junio de 2003

Grupo del artículo 29 sobre protección de datos 10972/03/ES final WP 76 Dictamen 2/2003 sobre la aplicación de los principios de protección de datos a los directorios Whois Adoptado el 13 de junio de 2003

Bancario y Financiero

Bancario y Financiero 3-2015 Junio Ley 11/2015, de 18 de junio, de recuperación y resolución de entidades de crédito y empresas de servicios de inversión El 19 de junio se publicó en el Boletín Oficial

Bancario y Financiero 3-2015 Junio Ley 11/2015, de 18 de junio, de recuperación y resolución de entidades de crédito y empresas de servicios de inversión El 19 de junio se publicó en el Boletín Oficial

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

CURSO BÁSICO DE MEDIO AMBIENTE

PARQUE CIENTÍFICO TECNOLÓGICO DE GIJÓN CTRA. CABUEÑES 166, 33203 GIJÓN TELS 985 099 329 / 984 190 922 CURSO BÁSICO DE MEDIO AMBIENTE Página 1 de 5 PROGRAMA DEL MÓDULO 1. CONCEPTOS Y DEFINICIONES. 2. SISTEMA

PARQUE CIENTÍFICO TECNOLÓGICO DE GIJÓN CTRA. CABUEÑES 166, 33203 GIJÓN TELS 985 099 329 / 984 190 922 CURSO BÁSICO DE MEDIO AMBIENTE Página 1 de 5 PROGRAMA DEL MÓDULO 1. CONCEPTOS Y DEFINICIONES. 2. SISTEMA

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

LEGAL FLASH I ÁREA DE DERECHO FINANCIERO Y TRIBUTARIO

LEGAL FLASH I ÁREA DE DERECHO FINANCIERO Y TRIBUTARIO 23 de julio de 2015 MODIFICACIONES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y DEL IMPUESTO SOBRE SOCIEDADES EN MATERIA DE OBLIGACIONES DE

LEGAL FLASH I ÁREA DE DERECHO FINANCIERO Y TRIBUTARIO 23 de julio de 2015 MODIFICACIONES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y DEL IMPUESTO SOBRE SOCIEDADES EN MATERIA DE OBLIGACIONES DE

RESUMEN Seguros-Hojas de reclamaciones

RESUMEN Seguros-Hojas de reclamaciones Un empresario ha informado de que las Administraciones autonómicas y locales tramitan de forma dispar las reclamaciones presentadas por los consumidores y usuarios

RESUMEN Seguros-Hojas de reclamaciones Un empresario ha informado de que las Administraciones autonómicas y locales tramitan de forma dispar las reclamaciones presentadas por los consumidores y usuarios

PREVENCION DEL LAVADO DE ACTIVOS: VISION DE LA SUPERINTENDENCIA

PRESENTACION SEMINARIO SOBRE PREVENCION DEL LAVADO DE ACTIVOS ORGANIZADO POR EL INSTITUTO DE ESTUDIOS BANCARIOS PREVENCION DEL LAVADO DE ACTIVOS: VISION DE LA SUPERINTENDENCIA ENRIQUE MARSHALL SUPERINTENDENTE

PRESENTACION SEMINARIO SOBRE PREVENCION DEL LAVADO DE ACTIVOS ORGANIZADO POR EL INSTITUTO DE ESTUDIOS BANCARIOS PREVENCION DEL LAVADO DE ACTIVOS: VISION DE LA SUPERINTENDENCIA ENRIQUE MARSHALL SUPERINTENDENTE

Generación F Único. Para una nueva generación de personas que piensan en su futuro. Seguros Ahorro Pensiones

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Convergencia Tributaria y Fiscal y Unión Aduanera Desafíos y Avances

Convergencia Tributaria y Fiscal y Unión Aduanera Desafíos y Avances Finanzas Pública en América Central Situación y Perspectivas Antigua Guatemala, 5 6 de noviembre de 2012 Principales instrumentos EL

Convergencia Tributaria y Fiscal y Unión Aduanera Desafíos y Avances Finanzas Pública en América Central Situación y Perspectivas Antigua Guatemala, 5 6 de noviembre de 2012 Principales instrumentos EL

Nuevo Reglamento de prevención del blanqueo de capitales y de la financiación del terrorismo

Nuevo Reglamento de prevención del blanqueo de capitales y de la financiación del terrorismo El pasado día 6 de Mayo, se publicó en el BOE, el Real Decreto 304/2014, por el que se aprueba el Reglamento

Nuevo Reglamento de prevención del blanqueo de capitales y de la financiación del terrorismo El pasado día 6 de Mayo, se publicó en el BOE, el Real Decreto 304/2014, por el que se aprueba el Reglamento

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

LOGISTICA D E COMPRAS

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

REGLAMENTO DELEGADO (UE) Nº /.. DE LA COMISIÓN. de 21.8.2013

Nº /.. DE LA COMISIÓN. de 21.8.2013") COMISIÓN EUROPEA Bruselas, 21.8.2013 C(2013) 5405 final REGLAMENTO DELEGADO (UE) Nº /.. DE LA COMISIÓN de 21.8.2013 por el que se modifica el Reglamento (UE) nº 1169/2011 del Parlamento Europeo y del Consejo,

COMISIÓN EUROPEA Bruselas, 21.8.2013 C(2013) 5405 final REGLAMENTO DELEGADO (UE) Nº /.. DE LA COMISIÓN de 21.8.2013 por el que se modifica el Reglamento (UE) nº 1169/2011 del Parlamento Europeo y del Consejo,

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág 3 Fitch afirma calificación del INS pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Webinar 1: Introducción general al contexto de las salvaguardas de la CMNUCC

Salvaguardas REDD+ de la CMNUCC decisiones internacionales Las Salvaguardas REDD+ de la CMNUCC fueron acordadas por la Conferencia de las Partes de la CMNUCC en el apéndice 1 de la Decisión 1/CP.16 1 (Acuerdos

Salvaguardas REDD+ de la CMNUCC decisiones internacionales Las Salvaguardas REDD+ de la CMNUCC fueron acordadas por la Conferencia de las Partes de la CMNUCC en el apéndice 1 de la Decisión 1/CP.16 1 (Acuerdos

Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

GUÍA PLANES. para hacer. (de pensiones)

") GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

FONDOS INVERSIÓN LIBRE.

FONDOS INVERSIÓN LIBRE. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos

FONDOS INVERSIÓN LIBRE. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos

0. Introducción. 0.1. Antecedentes

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

LA UNIÓN EUROPEA TEMA 5 LA HACIENDA COMUNITARIA

LA UNIÓN EUROPEA TEMA 5 LA HACIENDA COMUNITARIA 1 LA HACIENDA PUBLICA DE LA EU El principio de subsidiaridad Principio de proporcionalidad Presupuesto comunitario Aspectos formales El proceso presupuestario

LA UNIÓN EUROPEA TEMA 5 LA HACIENDA COMUNITARIA 1 LA HACIENDA PUBLICA DE LA EU El principio de subsidiaridad Principio de proporcionalidad Presupuesto comunitario Aspectos formales El proceso presupuestario

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

Directrices sobre los parámetros específicos de la empresa

EIOPA-BoS-14/178 ES Directrices sobre los parámetros específicos de la empresa EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-14/178 ES Directrices sobre los parámetros específicos de la empresa EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EL FONDO DE RESERVA DE LA SEGURIDAD SOCIAL

EL FONDO DE RESERVA DE LA SEGURIDAD SOCIAL Índice Qué es el Fondo de Reserva de la Seguridad Social? Cuál es su finalidad? Quién es su titular? Cuándo se crea? Qué normas lo regulan? Cuándo y cómo se deben

EL FONDO DE RESERVA DE LA SEGURIDAD SOCIAL Índice Qué es el Fondo de Reserva de la Seguridad Social? Cuál es su finalidad? Quién es su titular? Cuándo se crea? Qué normas lo regulan? Cuándo y cómo se deben

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA El informe final de la Comisión Bravo, entregado esta semana a la Presidenta Bachelet, en primer lugar legitima el sistema de capitalización individual:

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA El informe final de la Comisión Bravo, entregado esta semana a la Presidenta Bachelet, en primer lugar legitima el sistema de capitalización individual:

5933/4/15 REV 4 ADD 1 jds/jds/psm 1 DPG

Consejo de la Unión Europea Bruselas, 28 de abril de 2015 (OR. en) Expediente interinstitucional: 2013/0025 (COD) 5933/4/15 REV 4 ADD 1 EXPOSICIÓN DE MOTIVOS DEL CONSEJO Asunto: EF 26 ECOFIN 70 DROIPEN

Consejo de la Unión Europea Bruselas, 28 de abril de 2015 (OR. en) Expediente interinstitucional: 2013/0025 (COD) 5933/4/15 REV 4 ADD 1 EXPOSICIÓN DE MOTIVOS DEL CONSEJO Asunto: EF 26 ECOFIN 70 DROIPEN

Porqué hacer un canje de deuda? MERCADO DE DEUDA PUBLICA INTERNA -MAYO-

Santafé de Bogotá, junio de 2001 Investigaciones Económicas Andrés Restrepo (571) 3173434 Ext. 132 andresrestrepo@corfivalle.com.co MERCADO DE DEUDA PUBLICA INTERNA -MAYO- En el mes de mayo la principal

Santafé de Bogotá, junio de 2001 Investigaciones Económicas Andrés Restrepo (571) 3173434 Ext. 132 andresrestrepo@corfivalle.com.co MERCADO DE DEUDA PUBLICA INTERNA -MAYO- En el mes de mayo la principal

La intervención del Estado y una regulación adecuada, claves para el despliegue en España de las Redes de Nueva Generación

La intervención del Estado y una regulación adecuada, claves para el despliegue en España de las Redes de Nueva Generación - Las administraciones deben sustituir la inversión privada en infraestructuras

La intervención del Estado y una regulación adecuada, claves para el despliegue en España de las Redes de Nueva Generación - Las administraciones deben sustituir la inversión privada en infraestructuras

Financial Stability Institute-ASBA. Implantación de Basilea II en Latinoamérica y el Caribe. CUESTIONES CROSS-BORDER EN BASILEA II

Financial Stability Institute-ASBA Implantación de Basilea II en Latinoamérica y el Caribe. CUESTIONES CROSS-BORDER EN BASILEA II Pedro Pablo Villasante. Director General de Supervisión y Miembro de la

Financial Stability Institute-ASBA Implantación de Basilea II en Latinoamérica y el Caribe. CUESTIONES CROSS-BORDER EN BASILEA II Pedro Pablo Villasante. Director General de Supervisión y Miembro de la

Gestión de riesgo en las relaciones comerciales B2B y B2A. Fenin

Gestión de riesgo en las relaciones comerciales B2B y B2A Gloria Rodríguez Aguado Fenin CEPYME 21/7/15 El Sector de Tecnología Sanitaria Fenin Federación de empresas de Tecnología Sanitaria Nº de empresas:

Gestión de riesgo en las relaciones comerciales B2B y B2A Gloria Rodríguez Aguado Fenin CEPYME 21/7/15 El Sector de Tecnología Sanitaria Fenin Federación de empresas de Tecnología Sanitaria Nº de empresas:

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Negocios internacionales: Una perspectiva general. Autor: Chantal Córdoba chanthall_01@yahoo.com

Negocios internacionales: Una perspectiva general Autor: Chantal Córdoba chanthall_01@yahoo.com Autores: Córdoba, Chantal chanthall_01@yahoo.com González, Yelitza Strada, Ana Carolina Panamá, 18 de septiembre

Negocios internacionales: Una perspectiva general Autor: Chantal Córdoba chanthall_01@yahoo.com Autores: Córdoba, Chantal chanthall_01@yahoo.com González, Yelitza Strada, Ana Carolina Panamá, 18 de septiembre

Título: Autor: Publicación: Fecha: 23/9/2015

Título: Autor: Publicación: Fecha: 23/9/2015 Con las pensiones no se juega Jordi García Viña, director de Relaciones Laborales de EXPANSION CON LAS PENSIONES NO SE JUEGA Con motivo de las elecciones autonómicas

Título: Autor: Publicación: Fecha: 23/9/2015 Con las pensiones no se juega Jordi García Viña, director de Relaciones Laborales de EXPANSION CON LAS PENSIONES NO SE JUEGA Con motivo de las elecciones autonómicas

Guía práctica. Red Judicial Europea en materia civil y mercantil

Uso de la videoconferencia para obtener pruebas en materia civil y mercantil en virtud del Reglamento (CE) nº 1206/2001 del Consejo de 28 de mayo de 2001 Guía práctica Red Judicial Europea en materia civil

Uso de la videoconferencia para obtener pruebas en materia civil y mercantil en virtud del Reglamento (CE) nº 1206/2001 del Consejo de 28 de mayo de 2001 Guía práctica Red Judicial Europea en materia civil

Gabinete Jurídico. Informe jurídico 0196/2014

Informe jurídico 0196/2014 La consulta plantea cuestiones relacionadas con el cumplimiento del art. 22.2 de la Ley 34/2002 de 11 de julio de Servicios de la Sociedad de la Información y de comercio electrónico

Informe jurídico 0196/2014 La consulta plantea cuestiones relacionadas con el cumplimiento del art. 22.2 de la Ley 34/2002 de 11 de julio de Servicios de la Sociedad de la Información y de comercio electrónico

LA FRONTERA DE POSIBILIDADES DE PRODUCCIÓN

LA FRONTERA DE POSIBILIDADES DE PRODUCCIÓN TEMA 1 QUÉ ES LA ECONOMÍA? Es la ciencia que se ocupa de la manera en que se administran unos recursos que son escasos, con objeto de producir bienes y servicios,

LA FRONTERA DE POSIBILIDADES DE PRODUCCIÓN TEMA 1 QUÉ ES LA ECONOMÍA? Es la ciencia que se ocupa de la manera en que se administran unos recursos que son escasos, con objeto de producir bienes y servicios,

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

Capítulo Siete. Obstáculos Técnicos al Comercio

Capítulo Siete Obstáculos Técnicos al Comercio Objetivos Los objetivos de este Capítulo son aumentar y facilitar el comercio a través de una mejor implementación del Acuerdo OTC, la eliminación de los

Capítulo Siete Obstáculos Técnicos al Comercio Objetivos Los objetivos de este Capítulo son aumentar y facilitar el comercio a través de una mejor implementación del Acuerdo OTC, la eliminación de los

Su éxito se mide por la pertinencia y la oportunidad de la solución, su eficacia y eficiencia.

APUNTES PARA EL CURSO PROCESOS COGNITIVOS: RESOLUCIÓN DE PROBLEMAS Y TOMA DE DECISIONES Elaborado por Vicente Sisto Campos. Se trata de la confluencia de la capacidad analítica del equipo de identificar

APUNTES PARA EL CURSO PROCESOS COGNITIVOS: RESOLUCIÓN DE PROBLEMAS Y TOMA DE DECISIONES Elaborado por Vicente Sisto Campos. Se trata de la confluencia de la capacidad analítica del equipo de identificar

GRUPO DE TRABAJO SOBRE PROTECCIÓN DE DATOS -ARTÍCULO 29. Grupo de Trabajo sobre protección de datos - Artículo 29

GRUPO DE TRABAJO SOBRE PROTECCIÓN DE DATOS -ARTÍCULO 29 MARKT/5058/00/ES/FINAL WP 33 Grupo de Trabajo sobre protección de datos - Artículo 29 Dictamen 5/2000 sobre el uso de las guías telefónicas públicas

GRUPO DE TRABAJO SOBRE PROTECCIÓN DE DATOS -ARTÍCULO 29 MARKT/5058/00/ES/FINAL WP 33 Grupo de Trabajo sobre protección de datos - Artículo 29 Dictamen 5/2000 sobre el uso de las guías telefónicas públicas

Partes relacionadas: Cómo identificarlas?

ANÁLISIS Y OPINIÓN Partes relacionadas: Cómo identificarlas? 82 Se da por hecho considerar que hay partes relacionadas cuando dos sociedades efectúan una operación comercial o de servicios y tienen dueños

ANÁLISIS Y OPINIÓN Partes relacionadas: Cómo identificarlas? 82 Se da por hecho considerar que hay partes relacionadas cuando dos sociedades efectúan una operación comercial o de servicios y tienen dueños

Referencias del Consejo de Ministros celebrado el 25.04.13

Referencias del Consejo de Ministros celebrado el 25.04.13 Madrid, 25.04.13 PROGRAMA NACIONAL DE REFORMAS Y ACTUALIZACIÓN DEL PROGRAMA DE ESTABILIDAD El Consejo de Ministros ha aprobado la remisión a la

Referencias del Consejo de Ministros celebrado el 25.04.13 Madrid, 25.04.13 PROGRAMA NACIONAL DE REFORMAS Y ACTUALIZACIÓN DEL PROGRAMA DE ESTABILIDAD El Consejo de Ministros ha aprobado la remisión a la

Reforma podría hacer a accionistas pagar impuestos superiores a sus dividendos.

Políticas de distribución de dividendos afectarían rentabilidad de inversionistas 4 de junio, 2014 Reforma podría hacer a accionistas pagar impuestos superiores a sus dividendos. El proyecto de reforma

Políticas de distribución de dividendos afectarían rentabilidad de inversionistas 4 de junio, 2014 Reforma podría hacer a accionistas pagar impuestos superiores a sus dividendos. El proyecto de reforma

transparencia y rendición de cuentas se han convertido en un requisito esencial para un funcionamiento eficiente.

PALABRAS DE BIENVENIDA DEL SECRETARIO GENERAL DE LA ORGANIZACIÓN DE LOS ESTADOS AMERICANOS (OEA), JOSÉ MIGUEL INSULZA, EN LA XLIII MESA REDONDA DE POLÍTICAS DE LA OEA: Diálogo sobre un desempeño socialmente

PALABRAS DE BIENVENIDA DEL SECRETARIO GENERAL DE LA ORGANIZACIÓN DE LOS ESTADOS AMERICANOS (OEA), JOSÉ MIGUEL INSULZA, EN LA XLIII MESA REDONDA DE POLÍTICAS DE LA OEA: Diálogo sobre un desempeño socialmente

Barómetro de Planes de Pensiones de Empleo

Barómetro de Planes de Pensiones de Empleo La visión de los protagonistas Desconocimiento del importe de la pensión pública VidaCaixa Previsión Social presenta el Barómetro de Planes de Pensiones de Empleo,

Barómetro de Planes de Pensiones de Empleo La visión de los protagonistas Desconocimiento del importe de la pensión pública VidaCaixa Previsión Social presenta el Barómetro de Planes de Pensiones de Empleo,

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

POLITICA DE GESTION FINANCIERA FUNDACION PUEBLOS HERMANOS

POLITICA DE GESTION FINANCIERA FUNDACION PUEBLOS 1. INTRODUCCION Motivación y contexto 2. NORMATIVA DE REFERENCIA 3. ALCANCE DE LA POLITICA 4. PRINCIPIOS BASICOS Y CRITERIOS DE APLICACIÓN INTRODUCCIÓN:

POLITICA DE GESTION FINANCIERA FUNDACION PUEBLOS 1. INTRODUCCION Motivación y contexto 2. NORMATIVA DE REFERENCIA 3. ALCANCE DE LA POLITICA 4. PRINCIPIOS BASICOS Y CRITERIOS DE APLICACIÓN INTRODUCCIÓN:

Gerencia. Factura-e UPO

Factura-e UPO 1. Qué es la factura electrónica?... 2 2. Por qué la ley obliga a las administraciones a adaptarse a este modelo de facturación?... 2 3. Qué plazos han sido establecidos?... 2 4. Dónde debo

Factura-e UPO 1. Qué es la factura electrónica?... 2 2. Por qué la ley obliga a las administraciones a adaptarse a este modelo de facturación?... 2 3. Qué plazos han sido establecidos?... 2 4. Dónde debo

LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS FAMILIARES, PARA QUE SE LANCEN A EXPORTAR EN MEJORES CONDICIONES

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

ACUERDO DE ASOCIACIÓN TRANSATLÁNTICA SOBRE COMERCIO E INVERSIÓN (TTIP)

") INTERNACIONAL E INVERSIONES ACUERDO DE ASOCIACIÓN TRANSATLÁNTICA SOBRE E INVERSIÓN (TTIP) PREGUNTAS FRECUENTES SOBRE PROTECCIÓN DE INVERSIONES. QUÉ SON LOS ACUERDOS DE PROTECCIÓN DE INVERSIONES? Los Acuerdos

INTERNACIONAL E INVERSIONES ACUERDO DE ASOCIACIÓN TRANSATLÁNTICA SOBRE E INVERSIÓN (TTIP) PREGUNTAS FRECUENTES SOBRE PROTECCIÓN DE INVERSIONES. QUÉ SON LOS ACUERDOS DE PROTECCIÓN DE INVERSIONES? Los Acuerdos

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS)

") SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS) 1. El PIB de un país en el año t, se elevó a 100 u.m., evaluado a precios de ese año. En el año t+1, el PIB del mismo país ascendió a 150 u.m., valorado a precios

SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS) 1. El PIB de un país en el año t, se elevó a 100 u.m., evaluado a precios de ese año. En el año t+1, el PIB del mismo país ascendió a 150 u.m., valorado a precios

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS. El programa tiene los siguientes objetivos:

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

GUÍA PARA LA APLICACIÓN DEL SISTEMA DE TRAZABILIDAD EN LA EMPRESA AGROALIMENTARIA

GUÍA PARA LA APLICACIÓN DEL SISTEMA DE TRAZABILIDAD EN LA EMPRESA AGROALIMENTARIA La idea de elaborar una Guía para la Aplicación del Sistema de Trazabilidad en la empresa Agroalimentaria por Parte de

GUÍA PARA LA APLICACIÓN DEL SISTEMA DE TRAZABILIDAD EN LA EMPRESA AGROALIMENTARIA La idea de elaborar una Guía para la Aplicación del Sistema de Trazabilidad en la empresa Agroalimentaria por Parte de

MERCADOS DE CARBONO CAMBIO CLIMATICO FORTALECIMIENTO DEL MDL FORESTAL

MERCADOS DE CARBONO CAMBIO CLIMATICO FORTALECIMIENTO DEL MDL FORESTAL 19 DE FEBRERO DE 2008 QUÉ ES UN MERCADO Es una estructura social que permite que sus participantes intercambien derechos, bienes, servicios,

MERCADOS DE CARBONO CAMBIO CLIMATICO FORTALECIMIENTO DEL MDL FORESTAL 19 DE FEBRERO DE 2008 QUÉ ES UN MERCADO Es una estructura social que permite que sus participantes intercambien derechos, bienes, servicios,

CÓDIGO DE ÉTICA Código: DG-D-004 - Versión: 01 - Fecha Emisión: 05/02/2013

CÓDIGO DE ÉTICA Código: DG-D-004 - Versión: 01 - Fecha Emisión: 05/02/2013 1 CONTENIDO CONTENIDO... 2 1. PRESENTACIÓN... 3 2. OBJETIVO... 3 3. ÁMBITO DE APLICACIÓN... 4 4. PRINCIPIOS INSTITUCIONALES...

CÓDIGO DE ÉTICA Código: DG-D-004 - Versión: 01 - Fecha Emisión: 05/02/2013 1 CONTENIDO CONTENIDO... 2 1. PRESENTACIÓN... 3 2. OBJETIVO... 3 3. ÁMBITO DE APLICACIÓN... 4 4. PRINCIPIOS INSTITUCIONALES...

La reforma de los mercados financieros

La reforma de los mercados financieros JESÚS CALDERA, JOSEPH STIGLITZ, STEPHANY GRIFFITH-JONES, JEFFREY SACHS, ANDRÉ SAPIR, NICHOLAS STERN EL PAÍS - NEGOCIOS - 27-06-2010 Existe un amplio consenso acerca

La reforma de los mercados financieros JESÚS CALDERA, JOSEPH STIGLITZ, STEPHANY GRIFFITH-JONES, JEFFREY SACHS, ANDRÉ SAPIR, NICHOLAS STERN EL PAÍS - NEGOCIOS - 27-06-2010 Existe un amplio consenso acerca

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

PLAN DE REFORMA DE GESTION DE LA DEUDA

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

Adoptada por la Asamblea General de las Naciones Unidas en su resolución 41/85, de 3 de diciembre de 1986

Declaración sobre los principios sociales y jurídicos relativos a la protección y el bienestar de los niños, con particular referencia a la adopción y la colocación en hogares de guarda, en los planos

Declaración sobre los principios sociales y jurídicos relativos a la protección y el bienestar de los niños, con particular referencia a la adopción y la colocación en hogares de guarda, en los planos

TRABAJADORES AUTÓNOMOS. COORDINACIÓN DE ACTIVIDADES PREVENTIVAS

TRABAJADORES AUTÓNOMOS. COORDINACIÓN DE ACTIVIDADES PREVENTIVAS La coordinación de actividades empresariales regulada en el artículo 24 de la Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos Laborales

TRABAJADORES AUTÓNOMOS. COORDINACIÓN DE ACTIVIDADES PREVENTIVAS La coordinación de actividades empresariales regulada en el artículo 24 de la Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos Laborales

www.mutua- intercomarcal.com Juan Carlos Bajo http://prevencionar.com/2015/12/01/compliance- officers- una- profesion- con- gran- futuro/

Juan Carlos Bajo http://prevencionar.com/2015/12/01/compliance- officers- una- profesion- con- gran- futuro/ Compliance Officers, una profesión con gran futuro Cada día las regulaciones administrativas

Juan Carlos Bajo http://prevencionar.com/2015/12/01/compliance- officers- una- profesion- con- gran- futuro/ Compliance Officers, una profesión con gran futuro Cada día las regulaciones administrativas

PREMIO JÓVENES JURISTAS. EXAMEN propuesto en 2011 para la MODALIDAD ESTUDIANTES DE ÚLTIMO AÑO DE LA CARRERA DE DERECHO

PREMIO JÓVENES JURISTAS EXAMEN propuesto en 2011 para la MODALIDAD ESTUDIANTES DE ÚLTIMO AÑO DE LA CARRERA DE DERECHO CASO PRÁCTICO QUESOS FANTÁSTICOS, S.L. QUESOS FANTÁSTICOS, S.L. es una sociedad de

PREMIO JÓVENES JURISTAS EXAMEN propuesto en 2011 para la MODALIDAD ESTUDIANTES DE ÚLTIMO AÑO DE LA CARRERA DE DERECHO CASO PRÁCTICO QUESOS FANTÁSTICOS, S.L. QUESOS FANTÁSTICOS, S.L. es una sociedad de

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

FINANCIACIÓN DE UN REMANENTE DE TESORERÍA NEGATIVO

FINANCIACIÓN DE UN REMANENTE DE TESORERÍA NEGATIVO Consulta: Ante la obtención de un remanente de tesorería negativo como consecuencia de la liquidación del presupuesto del ejercicio, cuáles son las medidas

FINANCIACIÓN DE UN REMANENTE DE TESORERÍA NEGATIVO Consulta: Ante la obtención de un remanente de tesorería negativo como consecuencia de la liquidación del presupuesto del ejercicio, cuáles son las medidas

COMENTARIO A LEY 20/2007, DE 11 DE JULIO, DEL ESTATUTO DEL TRABAJADOR AUTÓNOMO, SOBRE ASPECTOS DE LA SEGURIDAD Y SALUD LABORAL

COMENTARIO A LEY 20/2007, DE 11 DE JULIO, DEL ESTATUTO DEL TRABAJADOR AUTÓNOMO, SOBRE ASPECTOS DE LA SEGURIDAD Y SALUD LABORAL 1.- LA SITUACIÓN DEL TRABAJADOR AUTÓNOMO EN MATERIA DE PREVENCIÓN DE RIESGOS

COMENTARIO A LEY 20/2007, DE 11 DE JULIO, DEL ESTATUTO DEL TRABAJADOR AUTÓNOMO, SOBRE ASPECTOS DE LA SEGURIDAD Y SALUD LABORAL 1.- LA SITUACIÓN DEL TRABAJADOR AUTÓNOMO EN MATERIA DE PREVENCIÓN DE RIESGOS

INFORMES incremento LEGISLAR MENOS, LEGISLAR MEJOR 1 / 2015

INFORMES NÚMEROS tendencia incremento alza datos CIFRAS estadísticas números tendencia incremento datos cifras ESTADÍSTICAS datos números tendencia incremento cifras números tendencia incremento datos

INFORMES NÚMEROS tendencia incremento alza datos CIFRAS estadísticas números tendencia incremento datos cifras ESTADÍSTICAS datos números tendencia incremento cifras números tendencia incremento datos

Tema 11. Eliminación de la doble imposición económica 1. LOS AJUSTES BILATERALES

Tema 11 Eliminación de la doble imposición económica 1. LOS AJUSTES BILATERALES E n la economía actual proliferan los grupos internacionales de empresas. Un grupo internacional de empresas está constituido

Tema 11 Eliminación de la doble imposición económica 1. LOS AJUSTES BILATERALES E n la economía actual proliferan los grupos internacionales de empresas. Un grupo internacional de empresas está constituido

CAPÍTULO 25 COHERENCIA REGULATORIA

CAPÍTULO 25 COHERENCIA REGULATORIA Artículo 25.1: Definiciones Para los efectos de este Capítulo: medida regulatoria cubierta significa la medida regulatoria determinada por cada Parte que estará sujeta

CAPÍTULO 25 COHERENCIA REGULATORIA Artículo 25.1: Definiciones Para los efectos de este Capítulo: medida regulatoria cubierta significa la medida regulatoria determinada por cada Parte que estará sujeta

Informe sobre la situación del Fondo de Reserva a julio de 2014. Agosto 2014. Secretaría de Política Social - Gabinete Técnico Confederal

Informe sobre la situación del Fondo de Reserva a julio de 2014 Agosto 2014 Secretaría de Política Social - Gabinete Técnico Confederal I. Introducción El Fondo de Reserva de la Seguridad Social surgió

Informe sobre la situación del Fondo de Reserva a julio de 2014 Agosto 2014 Secretaría de Política Social - Gabinete Técnico Confederal I. Introducción El Fondo de Reserva de la Seguridad Social surgió

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

ORIENTACION PROFESIONAL No.006 CONTABILIZACION DE RECURSOS RECIBIDOS POR LAS ONG CON DESTINACION ESPECIFICA

ORIENTACION PROFESIONAL No.006 CONTABILIZACION DE RECURSOS RECIBIDOS POR LAS ONG CON DESTINACION ESPECIFICA 1. JUSTIFICACION En el país existe un gran auge en la creación de Organismos no Gubernamentales

ORIENTACION PROFESIONAL No.006 CONTABILIZACION DE RECURSOS RECIBIDOS POR LAS ONG CON DESTINACION ESPECIFICA 1. JUSTIFICACION En el país existe un gran auge en la creación de Organismos no Gubernamentales

Manual de FONDOS de PENSIONES

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,