NUEVO SEMINARIO DE ACTUALIZACION EN SEGURO SOCIAL, INFONAVIT E ISR DE SALARIOS

|

|

|

- Tomás Sandoval Quintana

- hace 8 años

- Vistas:

Transcripción

1 NUEVO SEMINARIO DE ACTUALIZACION EN SEGURO SOCIAL, INFONAVIT E ISR DE SALARIOS Modulo 3 Norma Arzate Galván* Temario I. INTEGRACIÓN DEL SALARIO BASE DE COTIZACIÓN Y SUS EXCEPCIONES ANÁLISIS CORRELACIONADO CON SENTENCIAS Y ACUERDOS DEL H. CONSEJO TÉCNICO DEL IMSS SOBRE PRESTACIONES QUE INTEGRAN Y QUE NO INTEGRAN PARA DETERMINAR BASE DE COTIZACIÓN 2. OBLIGACIONES PATRONALES 3. SEGURO DE RIESGOS DE TRABAJO CASOS PRACTICOS: - PENSION POR RIESGO DE TRABAJO - CAPITAL CONSTITUTIVO 4. SEGURO DE ENFERMDEDADES Y MATERNIDAD * El expositor es egresado de la Universidad Panamericana, fue editor y consultor de las Secciones de Seguridad Social y Laboral de la revista IDC: Información Dinámica de Consulta, del Grupo Editorial Expansión, actualmente es Socio Director de la Firma Arzate Jiménez Abogados y Contadores; socio del Despacho Bufete Zambrano y Asociados; editor y columnista de la Revista Defensa Fiscal ; directora y conductor del programa de T.V. en la web Los expertos hablan de Seguridad Social y conferencista a nivel nacional. Teléfonos: (0155) o 22, y Fax: (0155) , nextel 62*200074*3.

2 I. INTEGRACIÓN DEL SALARIO BASE DE COTIZACIÓN Y SUS EXCEPCIONES 1. Conceptos que integran el salario base de cotización El nuevo artículo 27 de la Ley del Seguro Social es el que define cómo se integra el salario base de cotización (SBC) y establece los lineamientos generales para ésta de la siguiente manera: Para efectos de esta Ley, el salario base de cotización se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, alimentación, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador por su trabajo Ejemplo: CUOTAS OBRERO PATRONALES, ARCON NAVIDEÑO NO FORMA PARTE DEL SALARIO. PARA EL EFECTO DE CALCULAR LAS. De conformidad con el inciso d) del artículo 32 de la Ley del Seguro Social, las despensas no deben ser tomadas en cuenta para calcular las cuotas obrero patronales, dada su naturaleza; ahora bien, en la especie se trata de un arcón navideño, que si bien no aparece textualmente como excepción en el precepto comentado, para calcular las cuotas obrero patronales, también lo es que dicho arcón es equiparable a una despensa, puesto que contiene provisiones que el patrón proporciona gratuitamente a sus trabajadores una vez al año, y no es otorgado como una remuneración o contraprestación por los servicios prestados en la jornada laboral, sino con motivo de las fiestas de fin de año, por lo que no debe tomarse en cuenta para integrar el salario base de cotización. Octava Epoca; Instancia: SEGUNDO TRIBUNAL COLEGIADO DEL QUINTO CIRCUITO. Fuente: Semanario Judicial de la Federación; Tomo: X, Septiembre de 1992 Página: 258; Amparo directo 146/92. Prestaciones legales

3 Aguinaldo Días de Descanso Semanal Prima Dominical Prima Vacacional Vacaciones 2. Conceptos que no integran el salario base de cotización y sus excepciones Artículo 27 Para los efectos de esta ley, se excluyen como integrantes del salario base de cotización, dada su naturaleza, los siguientes conceptos: Instrumentos de trabajo I. Los instrumentos de trabajo tales como herramientas, ropa y otros similares; Ejemplo: Acuerdo del Consejo Técnico del IMSS 77/94 (DOF 11 de abril de 1994), en los siguientes términos:... VI. Bono o ayuda para transporte.- Este concepto no integra salario cuando la prestación se otorgue como instrumento de trabajo, en forma de boleto, cupón o bien a manera de reembolso, por un gasto específico sujeto a comprobación. Por el contrario, si la prestación se otorga en efectivo, en forma general y permanente, debe considerarse como integrante del salario, toda vez que no se encuentra excluida expresamente en ninguna de las fracciones del artículo 32 (ahora 27) de la Ley del Seguro Social;... Fondo de ahorro II. El ahorro, cuando se integre por un depósito de cantidad semanaria, quincenal o mensual igual del trabajador y de la empresa; si se constituye en forma diversa o puede el trabajador retirarlo más de dos veces al año, integrará salario;...

, en los siguientes términos:... VI.")

4 Ejemplo: Empresa Trabajador Integración al SBC Sí No $ $ Observaciones $ $ $ $ Acuerdo del Consejo Técnico del IMSS 494/93 I. Fondo de Ahorro. La fracción II del artículo 32 (ahora 27), establece que cuando el ahorro se integre por un depósito de cantidad semanaria, quincenal o mensual, igual del trabajador y de la empresa, no integra salario, pero si se constituye en forma diversa o puede el trabajador retirarlo más de dos veces al año, integrará salario; cuando el fondo de ahorro se integra mediante aportaciones comunes y periódicas, y la correspondiente al patrón sea igual o inferior a la cantidad aportada por el trabajador, no constituye salario base de cotización; y si la contribución patronal al fondo de ahorro es mayor que la del trabajador, el salario base de cotización se incrementará únicamente en la cantidad que exceda a la aportada por el trabajador.... Participaciones sindicales II... tampoco se tomarán en cuenta las cantidades otorgadas por el patrón para fines sociales de carácter sindical; EJEMPLO: Acuerdo 77/94 (DOF 11 de abril de 1994), establece lo siguiente: I. Seguros de vida, invalidez y gastos médicos.- Si un patrón contrata en lo personal un Seguro de Grupo o Global en favor de sus trabajadores, tal prestación no integra salario, porque la relación contractual se da entre la Institución aseguradora y dicho patrón, aunque el beneficiario sea el trabajador y sus familiares. Los trabajadores no reciben un beneficio directo en especie o en dinero por su trabajo y sólo se verán beneficiados por el seguro, cuando se presente la eventualidad prevista en el contrato.;..

5 Prestaciones sociales (contrato colectivo o privado) Actividades Recreativas Ayuda de Matrimonio Ayuda Nacimiento de Hijos Gastos Funerarios Gastos Culturales Uniformes y Útiles Escolares para hijos de trabajadores Becas para hijos de trabajadores Seguro de Vida Servicio Médico Fomento deportivo Aportaciones voluntarias al SAR 97 III. Las aportaciones adicionales que el patrón convenga otorgar a favor de sus trabajadores por concepto de cuotas del Seguro de Retiro, Cesantía en Edad Avanzada y Vejez; Aportaciones al Infonavit y PTU IV. Las cuotas que en términos de esta Ley le corresponde cubrir al patrón, aportaciones al Instituto del Fondo Nacional de la Vivienda para los Trabajadores y las participaciones en las utilidades de la empresa; Pago de cuotas obreras al IMSS por el patrón no integra el SBC Acuerdo del Consejo Técnico del IMSS 1899/82 CUOTA OBRERA, NO FORMA PARTE INTEGRANTE DEL SALARIO. 7-XI-82. Me refiero a su atento oficio 3422 en el que solicita la opinión de esta Prosecretaría General, respecto de si la porción obrera de las cuotas obrero-patronales que absorben los patrones debe o no integrarse al salario de los trabajadores para efectos de cotización y me permito informar a usted que, en relación a este punto, la Comisión de Inconformidades del H. Consejo Técnico, que presidía el señor licenciado Arsenio Farell Cubillas, en esa época Directo General del Instituto, mediante acuerdo 1899/82, tomado en la sesión del 17 de noviembre, determinó lo siguiente:

6 Visto el estudio y la opinión elaborados por la Prosecretaría General en relación a la consulta planteada por los CC. Luis Garza Villareal, Jefe de Servicios Técnicos del IMSS, y Ramón Navarro Salazar, Delegado Estatal del IMSS en Chihuahua, sobre si la cuota obrera que el patrón acepta pagar debe o no formar parte del salario, para efectos de cotización, en los casos en que se den los supuestos del artículo 28 de la Ley del Seguro Social, este Consejo Técnico aprueba los mencionados estudios y opinión, en los que se concluye que la mencionada cuota no debe considerarse como integrante del salario para los efectos de cotización, por las razones y fundamento legales que se expresan en dicho documento Considero conveniente mencionar que en el estudio y opinión a que se hace mérito en el Acuerdo transcrito, se concluyó que en ningún caso es procedente incorporar al salario de los trabajadores para efectos de cotización, el monto de la cuota obrera que absorbe el patrón, ya que no constituye una cantidad o una prestación que reciban directamente dichos trabajadores y que, por tanto, no se da el supuesto de la regla general que establece el artículo 32 de la Ley del Seguro Social (actualmente 27). - La vigencia del criterio fue confirmada por el Secretario General del Instituto mediante el oficio del 16 de junio de Alimentación y Habitación V. La alimentación y la habitación cuando se entreguen en forma onerosa a trabajadores; se entiende que son onerosas estas prestaciones cuando el trabajador pague por cada una de ellas, como mínimo el 20% del salario mínimo general diario, que rija en el Distrito Federal; Salario mínimo del D. F.: $54.80 Cantidad a descontar a los trabajadores: $ Alimentos Ejemplo: La empresa Vezania S.A. está por implementar la prestación de comedor para sus trabajadores, sin embargo tiene las siguientes propuestas, indique por favor cuales serán los efectos de ellas en cuanto a integración del salario base de cotización.

7 Datos: -- salario mensual $3, cuota diaria $ salario base de cotización $ Alimentos Descuento al trabajador Desayuno $ Comida $ 9.50 Cena y Desayuno --- Comida y Cena $ Integración al SBC Sí No Cantidad a integrar Integración por otorgamiento gratuito (art. 32 LSS)...Cuando la alimentación no cubra los tres alimentos, sino uno o dos de éstos, por cada uno de ellos se adicionará el salario en un 8.33%. Acuerdo del Consejo Técnico del IMSS No. 77/94 (DOF 11 de abril de 1994) III. Alimentación.- La fracción V del artículo 32 (ahora 27) de la Ley del Seguro Social exceptúa como conceptos integrantes del salario base de cotización la habitación y la alimentación cuando se entreguen en forma onerosa al trabajador, entendiéndose que tienen ese carácter las prestaciones citadas, cuando representan cada una de ellas, cuando menos, el 20% del salario mínimo general diario que rija en el Distrito Federal (actualmente $8.07). Lo anterior significa que esta disposición que se refiere a un caso de excepción, debe aplicarse en forma estricta, en los términos que señala el artículo 9o. Bis de la propia Ley del Seguro Social. En consecuencia, si el precepto no distingue respecto a cuántos alimentos debe otorgarse, el contenido de esta disposición no es otro que cuando se proporciona en forma onerosa la alimentación no integra salario y para que se entienda que tiene el carácter de onerosa la misma, el precio que debe pagar el trabajador por alimentos es de N$3.05 (tres nuevos pesos 00/100 M.N.) que equivale al 20% del salario mínimo que rigen el Distrito Federal. Al no distinguir la fracción V del artículo 32 de la Ley del Seguro Social respecto a este concepto, si debe comprender uno, dos o tres alimentos, es claro que la intención del legislador se refiere a la alimentación y simplemente indica que el costo de la misma, para el trabajador, debe ser por el importe ya mencionado, con independencia de que se proporcionen uno o tres

III. Alimentación.")

8 alimentos. Basta con que se cobre como mínimo la suma indicada para que el concepto en cuestión quede exceptuado de integración de salario. Por lo contrario, si el precio pagado por el trabajador es inferior al porcentaje legal, esta prestación deberá considerarse como otorgada a título gratuito y bajo estos supuestos, la alimentación como concepto integrante de salario se encuentra regulada en el artículo 38 de la Ley del Seguro Social, es decir, si la alimentación es gratuita, integra salario y en este caso, con base en lo dispuesto por los artículos 9o. Bis y 38 de la Ley del Seguro Social, si se otorga uno, dos o tres alimentos, el artículo 38 en forma clara establece que cada uno de ellos incrementará el salario base de cotización con un importe del 8.33% del salario real percibido por el trabajador, por lo que en caso de proporcionarse los tres alimentos, este concepto implicaría hasta un 25% del importe del salario percibido por el trabajador... Integración por otorgamiento gratuito (art. 32 LSS) Si además del salario en dinero el trabajador recibe del patrón, sin costo para aquél, habitación o alimentación, se estimará aumentado su salario en un 25% y si recibe ambas prestaciones se aumentará en un 50% Despensas VI. Las despensas en especie o en dinero, siempre y cuando su importe no rebase el 40% del salario mínimo general diario vigente en el Distrito Federal; Salario mínimo del D. F.: $54.80 Cantidad que no debe rebasar: $ Ejemplo: -- salario mensual $3, cuota diaria $ Despensa Importe mensual Integración al SBC Sí No Vales $ Cantidad a integrar Efectivo $

9 ...cuando el importe de estas prestaciones rebase el porcentaje establecido, solamente se integrarán los excedentes al salario base de cotización (art. 27, 3er. párrafo). Premios de Puntualidad y Asistencia VII. Los premios por asistencia y puntualidad, siempre que el importe de cada uno de estos conceptos no rebase el 10% del salario base de cotización; Ejemplo: -- salario mensual $4, cuota diaria $ salario base de cotización $ Incentivo Importe mensual Integración al SBC Sí No Puntualidad $ Cantidad a integrar Asistencia $ cuando el importe de estas prestaciones rebase el porcentaje establecido, solamente se integrarán los excedentes al salario base de cotización (art. 27, 3er. párrafo). Aportaciones a Planes de Pensiones Privados o Colectivos VIII. Las cantidades aportadas para fines sociales, considerándose como tales las entregadas para constituir fondos de algún plan de pensiones establecido por el patrón o derivado de contratación colectiva. Los planes de pensiones serán sólo los que reúnan los requisitos que establezca la Comisión Nacional del Sistema de Ahorro para el Retiro.. Tiempo extra IX. El tiempo extraordinario dentro de los márgenes señalados en la Ley Federal del Trabajo. Ejemplo:

10 -- salario mensual $4, cuota diaria $ hora $ salario base de cotización $ Horas laboradas L M M J V S Horas extras no integrables Horas extras integrables Importe a integrar Artículo 66 de la Ley Federal del Trabajo: Podrá también prolongarse la jornada de trabajo por circunstancias extraordinarias, sin exceder nunca de tres horas diarias ni de tres veces a la semana. CRITERIOS INTEGRACIÓN 1.- No. Registro: 16,306, Precedente, Época: Tercera, Instancia: Pleno, Fuente: R.T.F.F. Tercera Época. Año III. No. 30. Junio 1990., Tesis: III-TASS-1770, Página: 26 SEGURO SOCIAL.- PERCEPCION DE LOS TRABAJADORES QUE NO DEBE INTEGRAR EL SALARIO BASE DE COTIZACION.- Conforme al artículo 32 de la Ley del Seguro Social, cualquier cantidad que se entregue al trabajador como pago por sus servicios forma parte integrante del salario. Pero si el patrón, en el contrato colectivo de trabajo, pacta el otorgamiento de una prestación a sus trabajadores consistente en el pago de 30 días de salario por cada año de servicios de los trabajadores que causen baja por la terminación total o parcial de la obra, la misma no puede integrar el salario base de cotización a que se refiere el citado artículo 32 de la Ley del Seguro Social, porque éste se integra exclusivamente con

11 los pagos hechos a los trabajadores por los servicios prestados, y no con las cantidades entregadas por cada año de servicios, es decir, por el transcurso del tiempo en la relación laboral, cuando ésta termina.(37) Revisión No. 54/88.- Resuelta en sesión de 26 de junio de 1990, por unanimidad de 7 votos.- Magistrado Ponente: José Antonio Quintero Becerra.- Secretaria: Lic. Silvia Fuentes Macías. 2.- No. Registro: 38,233, Precedente, Época: Quinta, Instancia: Tercera Sala Regional Metropolitana., Fuente: R.T.F.J.F.A. Quinta Época. Año III. No. 32. Agosto 2003., Tesis: V-TASR-III-692, Página: 246 CONCEPTOS DE "DESCANSO TRABAJADO", "DÍA COINCIDENTE", "DÍA FESTIVO TRABAJADO" Y "VACACIONES ECONÓMICAS".- FORMAN PARTE INTEGRANTE DEL SALARIO BASE DE COTIZACIÓN, PARA EFECTOS DEL ARTÍCULO 27 DE LA LEY DEL SEGURO SOCIAL VIGENTE EN EL MES DE JULIO DE El artículo 27 de la Ley del Seguro Social vigente en el mes de julio de 2001, establecía en forma enunciativa las prestaciones integrantes del salario base de cotización, para los efectos del cálculo de las cuotas obrero patronales que deberían pagarse al Instituto Mexicano del Seguro Social, estableciendo igualmente que se integrará al salario base de cotización "cualquier otra cantidad o prestación que se entregue al trabajador por sus servicios"; además de especificar concretamente los conceptos que se excluyen, dada su naturaleza, como integrantes del mismo salario base de cotización. En tal virtud, en aplicación estricta de lo dispuesto por el referido artículo de la Ley del Seguro Social, cuando se hubiesen entregado a los trabajadores por sus servicios, cantidades o prestaciones bajo los conceptos de descanso trabajado, día coincidente, día festivo trabajado y vacaciones económicas, las mismas deben integrar el salario base de cotización por tratarse de las otras cantidades o prestaciones que la Ley establecía como integrantes de dicho salario base de cotización y no estar excluidas expresamente del mismo. (2) Juicio No / Resuelto por la Tercera Sala Regional Metropolitana del Tribunal Federal de Justicia Fiscal y Administrativa, el 14 de febrero de 2003,

12 por unanimidad de votos.- Magistrado Instructor: Manuel Quijano Méndez.- Secretaria: Lic. Delfina Álvarez Martínez. 3.- No. Registro: 19,275, Precedente, Época: Tercera, Instancia: Pleno, Fuente: R.T.F.F. Tercera Época. Año VIII. No. 88. Abril 1995., Tesis: III-PSS-444, Página: 9 PRODUCTIVIDAD. SU PAGO NO DEBE ACUMULARSE AL SALARIO DIARIO PARA EFECTOS DE COTIZACION AL SEGURO SOCIAL.- Del análisis del artículo 32 de la Ley del Seguro Social, se sigue que las cantidades entregadas por el patrón al trabajador por pago de productividad, no deben formar parte del salario base de cotización por no comprenderse expresamente dentro de los incisos a que se refiere dicho dispositivo legal; más aún que los pagos no son regulares ni ordinarios, sino deben entenderse como estímulos que dependen de la actitud del trabajador y se efectúan de una manera irregular al estar involucrada su voluntad y la calificación específica del empleador. Lo anterior es así, pues se trata de un pago que no está pactado en el contrato de trabajo, ni guarda las características de obligatoriedad y regularidad en cuanto a su otorgamiento; en tales condiciones, no puede encuadrarse bajo la hipótesis la suma otorgada al trabajador por la prestación del servicio e integrante del salario base de cotización que se contempla en el numeral en cita.(l) Juicio Atrayente No. 182/92/106/92-VI.- Resuelto en sesión de 25 de noviembre de 1993, por mayoría de 4 votos a favor y 2 en contra.- Magistrada Ponente: Ma. Guadalupe Aguirre Soria.- Secretaria: Lic. Ma. Eugenia Rodríguez Pavón. (Tesis aprobada en sesión de 7 de abril de 1995). 4.- No. Registro: 16,680, Precedente, Época: Tercera, Instancia: Pleno, Fuente: R.T.F.F. Tercera Época. Año IV. No. 44. Agosto 1991., Tesis: III-TASS-2151, Página: 29 TIEMPO EXTRAORDINARIO.- SU PERCEPCION NO FORMA PARTE DEL SALARIO PARA EFECTOS DE COTIZACION ANTE EL INSTITUTO MEXICANO DEL SEGURO SOCIAL, SALVO QUE SE HUBIERA PACTADO EN FORMA DE TIEMPO FIJO.- El artículo 32, inciso f), de la Ley del Seguro Social, establece como regla general que los pagos por tiempo extraordinario no forman parte del salario para efectos de cotización

13 y, como excepción a dicha regla, que sólo se tomarán en cuenta los pagos de referencia para los efectos de cotización cuando dicho servicio se hubiera pactado en forma de tiempo fijo. De lo anterior se advierte que para que los pagos hechos al trabajador por concepto de tiempo extraordinario formen parte del salario para efectos de cotización es necesario que el Instituto demandado demuestre que el tiempo extraordinario se pactó como tiempo fijo, ya que de lo contrario no se actualiza el supuesto de excepción que establece el aludido precepto legal. (5) Revisión No. 696/87.- Resuelta en sesión de 15 de julio de 1991, por unanimidad de 7 votos.- Magistrado Ponente: Luis Carballo Balvanera.- Secretario: Lic. Juan Carlos Gómez Velázquez. Art.15 Ley del Seguro Social 2. OBLIGACIONES PATRONALES Artículo 15. Los patrones están obligados a: I. Registrarse e inscribir a sus trabajadores en el Instituto, comunicar sus altas y bajas, las modificaciones de su salario y los demás datos, dentro de plazos no mayores de cinco días hábiles; arts. 29, 30 y 34 LSS II.- Llevar registros, tales como nóminas y listas de raya en las que se asiente invariablemente el número de días trabajados y los salarios percibidos por sus trabajadores. además de otros datos que exijan la presente Ley y sus reglamentos. Es obligatorio conservar estos registros durante los cinco años siguientes al de su fecha; III. Determinar las cuotas obrero patronales a su cargo y enterar su importe al Instituto;

14 IV.- Proporcionar al Instituto los elementos necesarios para precisar la existencia, naturaleza y cuantía de las obligaciones a su cargo establecidas por esta Ley y los reglamentos que correspondan; V. Permitir las inspecciones y visitas domiciliarias que practique el Instituto, las que se sujetarán a lo establecido por esta Ley, el Código y los reglamentos respectivos; VI. Tratándose de patrones que se dediquen en forma permanente o esporádica a la actividad de la construcción, deberán expedir y entregar a cada trabajador constancia escrita del número de días trabajados y del salario percibido, semanal o quincenalmente, conforme a los períodos de pago establecidos, las cuales, en su caso, podrán ser exhibidas por los trabajadores para acreditar sus derechos. Asimismo, deberán cubrir las cuotas obrero patronales, aun en el caso de que no sea posible determinar el o los trabajadores a quienes se deban aplicar, por incumplimiento del patrón a las obligaciones previstas en las fracciones anteriores, en este último caso, su monto se destinará a la Reserva General Financiera y Actuarial a que se refiere el artículo 280, fracción IV de esta Ley, sin perjuicio de que a aquellos trabajadores que acreditaren sus derechos, se les otorguen las prestaciones diferidas que les correspondan; VII.- Cumplir con las obligaciones que les impone el capítulo sexto del Titulo II de esta Ley, en relación con el seguro de retiro, cesantía en edad avanzada y vejez; VIII.- Cumplir con las demás disposiciones de esta Ley y sus reglamentos, y IX. Expedir y entregar, tratándose de trabajadores eventuales de la ciudad o del campo, constancia de los días laborados de acuerdo a lo que establezcan los reglamentos respectivos. Las disposiciones contenidas en las fracciones I, II, III y VI no son aplicables en los casos de construcción, ampliación o reparación de inmuebles, cuando los trabajos se realicen en forma personal por el propietario, o bien, obras realizadas por cooperación comunitaria, debiéndose comprobar el hecho, en los términos del reglamento respectivo. La información a que se refieren las fracciones I, II, III y IV, deberá proporcionarse al Instituto en documento impreso, o en medios magnéticos, digitales, electrónicos, ópticos, magneto ópticos o de cualquier otra naturaleza, conforme a las disposiciones de esta Ley y sus reglamentos.

15 3. SEGURO DE RIESGOS DE TRABAJO ESTRUCTURA DEL SEGURO DE RIESGOS DE TTTTTRTRABAJOTRABAJO Seguro que ampara las prestaciones en especie y en dinero de los trabajadores que sufran un accidente en trayecto, de trabajo y/o enfermedades profesionales Supuesto Prestaciones en especie Prestaciones en dinero Incapacidad temporal Incapacidad permanente parcial o total Asistencia médica, quirúrgica y farmacéutica Servicio hospitalario Aparatos de prótesis y ortopedia Rehabilitación Subsidio al 100% del SBC Pensiones a través de una Aseguradora Muerte Pensiones a beneficiarios a través de una Aseguradora

16 INSTITUTO MEXICANO DEL SEGURO SOCIAL DIRECCION DE PRESTACIONES ECONOMICAS Y SOCIALES COORDINACION DE PRESTACIONES ECONOMICAS SEGURO DE RIESGOS DE TRABAJO RESOLUCION PARA OTORGAMIENTO DE INC PERMANENTE TIPO DE PENSION IP RT I ANTECEDENTES NUMERO SEGURIDAD SOCIAL: REGIMEN 73 NOMBRE DEL ASEGURADO: PEDRO LOPEZ CUELLAR CVE UNICA DE REG. DE POBLACION (CURP): JDFG580713HGRCLL09 NOMBRE DEL PATRON: DANIEL SANCHEZ PEREZAR REGISTRO PATRONAL: D FECHA REALIZACION RIESGO 2005/02/12 FECHA INSCRIPCION 1986/01/01 FECHA DE DEFUNCION FECHA SOLICITUD 2006/01/06 MEDICINA DEL TRAB. DICTAMINO LA PROFESIONALIDAD DEL RIESGO 2005/12/06 PROVISIONAL DESCRIPCION DE INCAPACIDAD CICATRICES POR QUEMADURA POR 3ER GDO POR ACIDO HOMBRO, BRAZO, ANTEBRAZO, ABDOMEN, RODILLA DER VALUADA EN 85.00% DE LA TOTAL ORGANICO-FUNCIONAL, CONFORME AL ARTICULO 514 FRACCS. 409 DE LA LEY FEDERAL DEL TRABAJO QUE INICIA EL 2005/09/08. II BENEFICIARIOS CON DERECHO A PENSION N O M B R E (S) PARENTESCO FEC-NAC Y VENCIM PORC IMP MENSUAL III CALCULO DE PENSION GRUPO Y/O SALARIO A LA FECHA DEL RIESGO W BASE PENSION DE INCAPACIDAD PERMANENTE TOTAL 1, CORRESPONDE AL 85.00% DE EVALUACION 1, IMPORTE DE LA INDEMNIZACION GLOBAL DE CINCO ANUALIDADES IMPORTE TOTAL DE LA PENSION DE : INC PERMANENTE 1, OBSERVACIONES PROXIMO PAGO ACREDITADO EN CUENTA BANCARIA DEL 02 AL 17 DE FEBRERO DE PGO INICIAL GPO 1 : 6, PRESENTARSE TRES MESES ANTES DE LA FECHA DE VENCIMIENTO DE LA PENSION EN SU UMF. IV RESOLUCION CON FUNDAMENTO EN LOS ART 65, FRACCIONES II Y III. Y DEMAS RELATIVOS DE LA LEY DEL SEGURO SOCIAL SE OTORGA AL ASEGURADO PENSION DE INCAPACIDAD PERMANENTE, A PARTIR DEL DIA 08/SEP/2005 PENSION AJUSTADA POR ARTICULO 168 DE LA LEY PROVISIONAL REVISABLE A 2 A#OS, VENCE EN USO DE LAS FACULTADES DELEGADAS POR EL H. CONSEJO TECNICO EN ACUERDO 0454/04 SE DICTA LA RESOLUSION No. 06/ NOTIFIQUESE JOSE LIUS GAMEZ JEFE PENSIONES SUBDELEGACIONAL MORELIA. 10 DE ENE DE 2006 ORIGINAL : PENSIONADO COPIA : I. M. S. S. EXPEDIENTE CRP/7256

17 Retiro Parcial por Matrimonio semanas cotizadas ante el IMSS. 2. Presentarse en el IMSS y solicitar el Retiro Parcial por Matrimonio. El Instituto determinará el monto 1 emitiendo la resolución de gastos por matrimonio. 3. El trabajador entregará la resolución en su Afore y llenará la solicitud de retiro de su Cuenta Individual anexando los siguientes documentos: - Contrato de Afiliación o Estado de Cuenta de la Afore - Identificación Oficial 4. Una vez que realizó este trámite, se le indicará que puede disponer del dinero a partir del décimo quinto día en que ingresó su solicitud en la Afore. El Retiro Parcial por Matrimonio sólo podrá ejercerse una sola vez y no se podrá solicitar para posteriores matrimonios. Retiro Parcial por Desempleo Se podrá retirar la cantidad que resulte menor entre el 10% del saldo de su cuenta Individual de ahorro para el retiro, ó 75 días del salario base de cotización de las últimas 250 semanas. 1. Haber cotizado 5 años al Sistema de Ahorro para el Retiro. 2. Presentarse ante el IMSS y llenar la solicitud una vez que hayan transcurrido 46 días naturales, a partir de la fecha de desempleo. 3. El IMSS determinará el salario base de cotización y emitirá un documento que certifica la baja del trabajador. 4. El trabajador entregará ese documento en su Afore y llenará la solicitud de retiro de su Cuenta Individual anexando los siguientes documentos: Contrato de Afiliación o Estado de Cuenta de la Afore. Identificación Oficial Una vez que realizó este trámite, se le indicará que puede disponer del dinero a partir del décimo quinto día en que ingresó su solicitud en la Afore. 1 Usted podrá retirar la cantidad equivalente a treinta días de salario mínimo general que rija en el Distrito Federal.

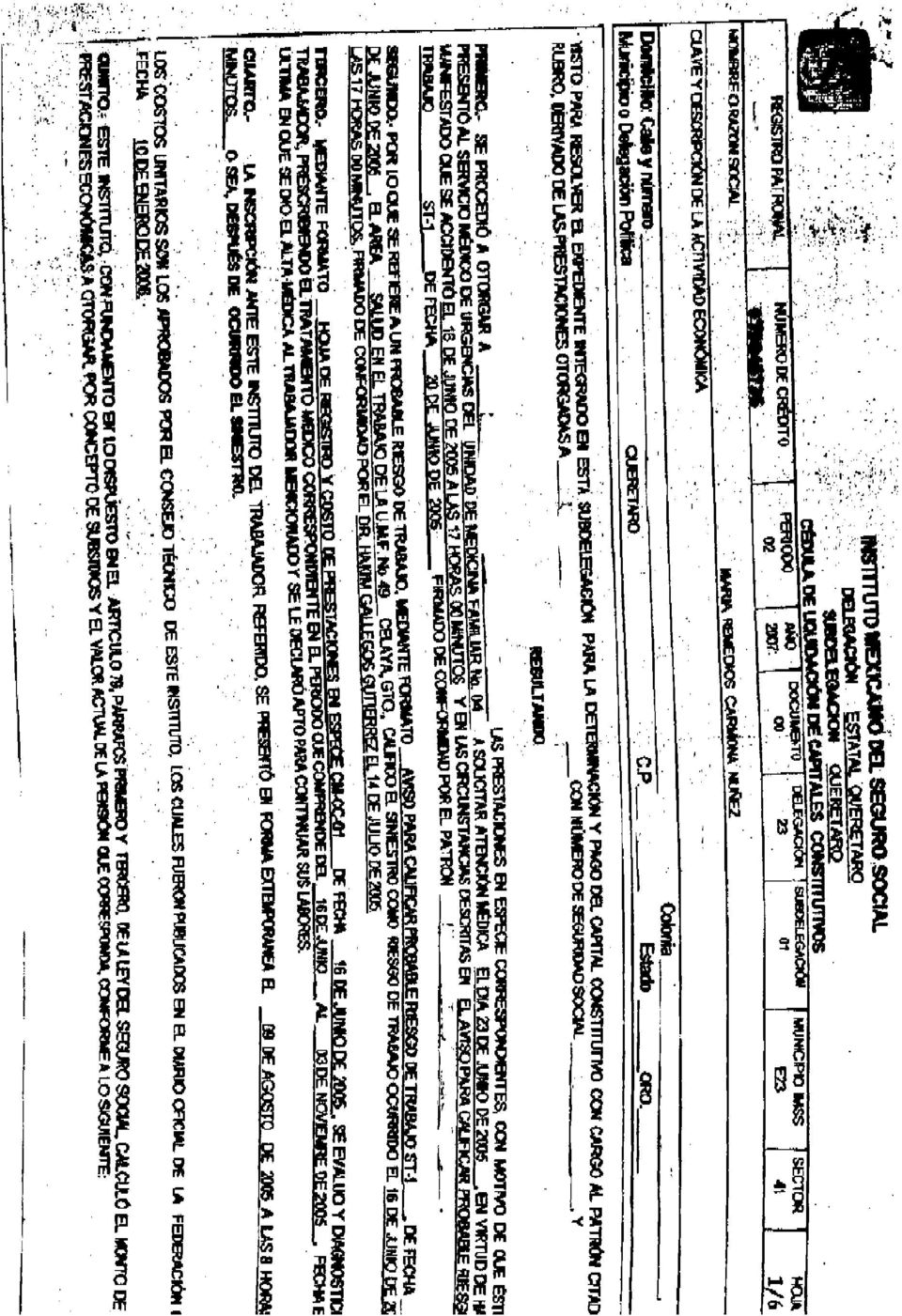

18 LEY DEL SEGURO SOCIAL Cambios Sustantivos en la Calificación de los Riesgos de Trabajo - El Formato ST-7 conjunta en un solo documento la información de la primera atención médica, la información complementaria que el Patrón o su representante legal proporcione en relación al probable accidente de trabajo y el dictamen de calificación emitido por los servicios de Salud en el Trabajo del IMSS. - El Médico tratante solicitará al asegurado, familiar y/o representante y testigo (s) de la versión del accidente del asegurado su firma, domicilio y teléfono en el formato ST-7. - Cuando el dictamen de calificación inicial se haya emitido en el formato ST-7, para la calificación de probable recaída se utilizará el formato ST-8 Dictamen de probable recaída por riesgo de trabajo. - Al llegar la copia del formato ST-7 al servicio de Salud en el Trabajo y de no haber respuesta del patrón en un término de 72 horas, se enviará Oficio de solicitud de información complementaria al Patrón por correo certificado. - Al término de las 24 horas posteriores a la recepción del Oficio de solicitud de información complementaria al Patrón, si no hay respuesta de éste, el Instituto a través de los servicios de Salud en el Trabajo emitirá la calificación correspondiente.

19

20

21

22

23

24

25

26 ESTRUCTURA DEL SEGURO DE ENFERMEDADES Y MATERNIDAD Seguro que ampara las prestaciones en especie y en dinero de los trabajadores o sus beneficiarios que sufran una enfermedad o accidente no profesional, así como la maternidad SUJETOS CON DERECHO PRESTACIONES ENFERMEDADES * Asegurados * Pensionados y, * Beneficiarios de ambos: 1. Esposa (o), concubina (nario) 2. Hijos menores de 16 años o hasta 25 siendo estudiantes del sistema educativo nacional o de cualquier edad si están incapacitados física o mentalmente EN ESPECIE *Asistencia médico-quirúrgica farmaceutica y hospitalaria EN DINERO * Subsidio a partir del 4 día de incapacidad temporal, hasta por 52 semanas, prorrogables 26 más, por el 60% del último salario base de cotización. (Se deberán tener cubiertos por lo menos 4 semanas de cotización) MATERNIDAD * Aseguradas * Esposas o concubinas de asegurados * Asistencia obstétrica * Ayuda en especie para lactancia por 6 meses * Canastilla al nacimiento del hijo * Subsidio del 100% sobre el último salario base de cotización durante 42 días antes y 42 días después del parto. (Se deberán tener cubiertas por lo menos 30 semanas de cotización dentro de los 12 meses anteriores al inicio de la incapacidad prenatal)

Ley del Seguro Social

Ley del Seguro Social OBLIGACIONES DE PATRONES Artículo 15 Los patrones están obligados a: I. Registrarse e inscribir a sus trabajadores en el Instituto Mexicano del Seguro Social, comunicar sus altas

Ley del Seguro Social OBLIGACIONES DE PATRONES Artículo 15 Los patrones están obligados a: I. Registrarse e inscribir a sus trabajadores en el Instituto Mexicano del Seguro Social, comunicar sus altas

Criterios del IMSS C.P.C. José Sergio Ledezma Martínez

Criterios del IMSS C.P.C. José Sergio Ledezma Martínez sergio@ledezma-martinez.com 442 2483658 4422483659 Artículo 27. El salario base de cotización se integra con los pagos hechos en efectivo por cuota

Criterios del IMSS C.P.C. José Sergio Ledezma Martínez sergio@ledezma-martinez.com 442 2483658 4422483659 Artículo 27. El salario base de cotización se integra con los pagos hechos en efectivo por cuota

CEFP/065/2004 COMENTARIOS Y EJERCICIO COMPARATIVO DE LAS MODIFICACIONES PROPUESTAS PARA 2005

CEFP/065/2004 COMENTARIOS Y EJERCICIO COMPARATIVO DE LAS MODIFICACIONES PROPUESTAS PARA 2005 Ley del Subtítulo Seguro Social PALACIO LEGISLATIVO DE SAN LÁZARO, DICIEMBRE DE 2004. Centro de Estudios de

CEFP/065/2004 COMENTARIOS Y EJERCICIO COMPARATIVO DE LAS MODIFICACIONES PROPUESTAS PARA 2005 Ley del Subtítulo Seguro Social PALACIO LEGISLATIVO DE SAN LÁZARO, DICIEMBRE DE 2004. Centro de Estudios de

ASUNTO: Estímulos fiscales FECHA: 29 de agosto de 2014.

Memorándum GAD PARA: Abierto DE: Jorge Guerrero Guerreo, Arvizu y Domínguez abogadoscauem@cauem.org.mx ASUNTO: Estímulos fiscales FECHA: 29 de agosto de 2014. Estímulos fiscales para empleadores que contraten

Memorándum GAD PARA: Abierto DE: Jorge Guerrero Guerreo, Arvizu y Domínguez abogadoscauem@cauem.org.mx ASUNTO: Estímulos fiscales FECHA: 29 de agosto de 2014. Estímulos fiscales para empleadores que contraten

Solución Asea Artículos de LSS, INFONAVIT, LSAR

Solución Asea Artículos de LSS, INFONAVIT, LSAR LEY DEL SEGURO SOCIAL. ARTÍCULO 12. QUIENES SON SUJETOS DE ASEGURAMIENTO DEL REGIMEN OBLIGATORIO? Son sujetos de aseguramiento del régimen obligatorio: LSS

Solución Asea Artículos de LSS, INFONAVIT, LSAR LEY DEL SEGURO SOCIAL. ARTÍCULO 12. QUIENES SON SUJETOS DE ASEGURAMIENTO DEL REGIMEN OBLIGATORIO? Son sujetos de aseguramiento del régimen obligatorio: LSS

Cuadro comparativo Mayo 2014

Cuadro comparativo Mayo 2014 "Ley del Seguro Social de 1973 Artículo 104. En caso de enfermedad no profesional, el asegurado tendrá derecho a un subsidio en dinero que se otorgará cuando la enfermedad

Cuadro comparativo Mayo 2014 "Ley del Seguro Social de 1973 Artículo 104. En caso de enfermedad no profesional, el asegurado tendrá derecho a un subsidio en dinero que se otorgará cuando la enfermedad

VALIDEZ DE LOS ACUERDOS DEL CONSEJO TÉCNICO DEL IMSS

VALIDEZ DE LOS ACUERDOS DEL CONSEJO TÉCNICO DEL IMSS JORGE E. MARTINEZ VARGAS 1 1 Art 9 Aplicación Estricta Las disposiciones fiscales de esta Ley que establecen cargas a los particulares y las que señalan

VALIDEZ DE LOS ACUERDOS DEL CONSEJO TÉCNICO DEL IMSS JORGE E. MARTINEZ VARGAS 1 1 Art 9 Aplicación Estricta Las disposiciones fiscales de esta Ley que establecen cargas a los particulares y las que señalan

NUEVO SEMINARIO DE ACTUALIZACION EN SEGURO SOCIAL, INFONAVIT E ISR DE SALARIOS

NUEVO SEMINARIO DE ACTUALIZACION EN SEGURO SOCIAL, INFONAVIT E ISR DE SALARIOS MODULO III DE LOS SUJETOS DE ASEGURAMIENTO NORMA A. ARZATE GALVAN * INDICE TEMA I: REGÍMENES DEL SEGURO SOCIAL (continuación)

NUEVO SEMINARIO DE ACTUALIZACION EN SEGURO SOCIAL, INFONAVIT E ISR DE SALARIOS MODULO III DE LOS SUJETOS DE ASEGURAMIENTO NORMA A. ARZATE GALVAN * INDICE TEMA I: REGÍMENES DEL SEGURO SOCIAL (continuación)

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez.

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez. Temario Puntos destacados en la reforma. Comparativo con la Ley del IMSS. Efectos en el Sector Asegurador y AFORE. Mesa de discusión. Puntos destacados

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez. Temario Puntos destacados en la reforma. Comparativo con la Ley del IMSS. Efectos en el Sector Asegurador y AFORE. Mesa de discusión. Puntos destacados

Derecho de la Seguridad Social. Lectura No.5 Base de cotización y pago de cuotas al régimen obligatorio

Derecho de la Seguridad Social Lectura No.5 Base de cotización y pago de cuotas al régimen obligatorio Contextualización En esta Semana estudiaremos la base de cotización y pago de las cuotas al régimen

Derecho de la Seguridad Social Lectura No.5 Base de cotización y pago de cuotas al régimen obligatorio Contextualización En esta Semana estudiaremos la base de cotización y pago de las cuotas al régimen

Prestaciones y Fuentes de Financiamiento de los Regímenes de Aseguramiento del IMSS

Prestaciones y Fuentes de Financiamiento de los Regímenes de Aseguramiento del IMSS Anexo A A.1. Regímenes y modalidades de aseguramiento del Instituto Mexicano del Seguro Social De conformidad con la

Prestaciones y Fuentes de Financiamiento de los Regímenes de Aseguramiento del IMSS Anexo A A.1. Regímenes y modalidades de aseguramiento del Instituto Mexicano del Seguro Social De conformidad con la

El pago del Impuesto sobre la Renta de los asalariados

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Jurisprudencia emitida por la SCJN sobre el cálculo de pensiones

TEMAS DE ACTUALIDAD Jurisprudencia emitida por la SCJN sobre el cálculo de pensiones LSS VIGENTE HASTA EL 30 DE JUNIO DE 1997 El artículo 33 de La Ley del Seguro Social (LSS) vigente hasta el 30 de junio

TEMAS DE ACTUALIDAD Jurisprudencia emitida por la SCJN sobre el cálculo de pensiones LSS VIGENTE HASTA EL 30 DE JUNIO DE 1997 El artículo 33 de La Ley del Seguro Social (LSS) vigente hasta el 30 de junio

registro de los planes privados de pensiones en la consar

registro de los planes privados de pensiones en la consar C.P.C. Héctor García García Introducción El artículo tiene por finalidad conocer, de forma general, sobre el registro de los planes privados de

registro de los planes privados de pensiones en la consar C.P.C. Héctor García García Introducción El artículo tiene por finalidad conocer, de forma general, sobre el registro de los planes privados de

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR (Normativa básica: Ley 27/2011 Modernización Seguridad Social, Real Decreto 1620/2011 Regulador del Servicio

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR (Normativa básica: Ley 27/2011 Modernización Seguridad Social, Real Decreto 1620/2011 Regulador del Servicio

MANUAL PARA EL CONTROL INTEGRAL DE LAS NOMINAS (E-PUB)

") MANUAL PARA EL CONTROL INTEGRAL DE LAS NOMINAS (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero La presente obra está enfocada a analizar el tratamiento fiscal, laboral y de seguridad social de las

MANUAL PARA EL CONTROL INTEGRAL DE LAS NOMINAS (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero La presente obra está enfocada a analizar el tratamiento fiscal, laboral y de seguridad social de las

La Reforma Social y Hacendaria y sus efectos en materia de seguridad social. Pensión Universal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

Este documento contiene jurisprudencia, selección artículos de la Ley del Seguro Social y Nota periodística. JURISPRUDENCIA 2a./J.

Este documento contiene jurisprudencia, selección artículos de la Ley del Seguro Social y Nota periodística. JURISPRUDENCIA 2a./J. 85/2010 TESIS PENDIENTE DE PUBLICARSE SEGURO SOCIAL. EL SALARIO PROMEDIO

Este documento contiene jurisprudencia, selección artículos de la Ley del Seguro Social y Nota periodística. JURISPRUDENCIA 2a./J. 85/2010 TESIS PENDIENTE DE PUBLICARSE SEGURO SOCIAL. EL SALARIO PROMEDIO

ARTÍCULO 97. Los salarios mínimos no podrán ser objeto de compensación, descuento o reducción, salvo en los casos siguientes: I...

ARTÍCULO 97. Los salarios mínimos no podrán ser objeto de compensación, descuento o reducción, salvo en los casos siguientes: I.... II. Pago de rentas a que se refiere el artículo 151. Este descuento no

ARTÍCULO 97. Los salarios mínimos no podrán ser objeto de compensación, descuento o reducción, salvo en los casos siguientes: I.... II. Pago de rentas a que se refiere el artículo 151. Este descuento no

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

Destino de las Aportaciones al INFONAVIT. C.P.C. Y M.I. Oscar de J. Castellanos Varela

Destino de las Aportaciones al INFONAVIT C.P.C. Y M.I. Oscar de J. Castellanos Varela Que son las aportaciones al INFONAVIT? Ley Federal del Trabajo Artículo 136.- Toda empresa agrícola, industrial, minera

Destino de las Aportaciones al INFONAVIT C.P.C. Y M.I. Oscar de J. Castellanos Varela Que son las aportaciones al INFONAVIT? Ley Federal del Trabajo Artículo 136.- Toda empresa agrícola, industrial, minera

Nuevo Reglamento de Pensiones por Jubilación, Vejez e Incapacidad, para los Trabajadores contratados a partir del 15 de diciembre de 2000, de La

Nuevo Reglamento de Pensiones por Jubilación, Vejez e Incapacidad, para los Trabajadores contratados a partir del 15 de diciembre de 2000, de La Universidad Autónoma de San Luis Potosí TÍTULO PRIMERO

Nuevo Reglamento de Pensiones por Jubilación, Vejez e Incapacidad, para los Trabajadores contratados a partir del 15 de diciembre de 2000, de La Universidad Autónoma de San Luis Potosí TÍTULO PRIMERO

IMSS: CRITERIOS NORMATIVOS 2014.

19 de Enero de 2015 IMSS: CRITERIOS NORMATIVOS 2014. Por conducto de la Dirección de Incorporación y Recaudación del Instituto Mexicano del Seguro Social (IMSS), ha emitidos criterios normativos en fechas

19 de Enero de 2015 IMSS: CRITERIOS NORMATIVOS 2014. Por conducto de la Dirección de Incorporación y Recaudación del Instituto Mexicano del Seguro Social (IMSS), ha emitidos criterios normativos en fechas

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Unidad 18. Sueldos y salarios: su carga tributaria

Unidad 18 Sueldos y salarios: su carga tributaria " El 1 de enero de 1995 la Ley de Hacienda del Departamento del Distrito Federal fue sustituida por una nueva ley creada con el propósito de satisfacer

Unidad 18 Sueldos y salarios: su carga tributaria " El 1 de enero de 1995 la Ley de Hacienda del Departamento del Distrito Federal fue sustituida por una nueva ley creada con el propósito de satisfacer

Todo material entregado en los almacenes de MABE o servicio prestado deberá estar acompañado de:

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

Guía de obligaciones en materia de seguridad social que se deben considerar en 2014

Guía de obligaciones en materia de seguridad social que se deben considerar en 2014 Introducción Durante 2014, las empresas deberán cumplir diversas obligaciones en materia de seguridad social, pues su

Guía de obligaciones en materia de seguridad social que se deben considerar en 2014 Introducción Durante 2014, las empresas deberán cumplir diversas obligaciones en materia de seguridad social, pues su

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

Seguridad Social. Integración del servicio de comedor que se proporciona gratuitamente al personal

Seguridad Social Ley del Seguro Social Integración del salario base de cotización Integración del servicio de comedor que se proporciona gratuitamente al personal Con la finalidad de ampliar el paquete

Seguridad Social Ley del Seguro Social Integración del salario base de cotización Integración del servicio de comedor que se proporciona gratuitamente al personal Con la finalidad de ampliar el paquete

Las nóminas y sus implicaciones fiscales

TEMAS DE ACTUALIDAD Las nóminas y sus implicaciones fiscales 38 L.C.C. Héctor Torres Sánchez, Integrante de la Comisión Académica de Diplomados del Colegio de Contadores Públicos de México, A.C. Las repercusiones

TEMAS DE ACTUALIDAD Las nóminas y sus implicaciones fiscales 38 L.C.C. Héctor Torres Sánchez, Integrante de la Comisión Académica de Diplomados del Colegio de Contadores Públicos de México, A.C. Las repercusiones

BOLETÍN SEGURIDAD SOCIAL-MÉXICO-2009.009 INDICADORES NOMINAS

BOLETÍN SEGURIDAD SOCIAL-MÉICO-2009.009 SITUACIONES DE LAS PERCEPCIONES SALARIALES QUE NOS PERMITE IDENTIFICAR LAS PERCEPCIONES GRAVADAS Y ECENTAS PARA EL IMPUESTO SOBRE LA RENTA, SOBRE NOMINAS Y SOBRE

BOLETÍN SEGURIDAD SOCIAL-MÉICO-2009.009 SITUACIONES DE LAS PERCEPCIONES SALARIALES QUE NOS PERMITE IDENTIFICAR LAS PERCEPCIONES GRAVADAS Y ECENTAS PARA EL IMPUESTO SOBRE LA RENTA, SOBRE NOMINAS Y SOBRE

D E C R E TA: LEY DE FOMENTO AL PRIMER EMPLEO PARA EL ESTADO DE QUINTANA ROO. Capítulo I Disposiciones Generales

DECRETO NÚMERO: 138 POR EL QUE SE EXPIDE LA LEY DE FOMENTO AL PRIMER EMPLEO PARA EL ESTADO DE QUINTANA ROO. LA HONORABLE XIV LEGISLATURA CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE QUINTANA ROO, D E

DECRETO NÚMERO: 138 POR EL QUE SE EXPIDE LA LEY DE FOMENTO AL PRIMER EMPLEO PARA EL ESTADO DE QUINTANA ROO. LA HONORABLE XIV LEGISLATURA CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE QUINTANA ROO, D E

PRESTACIONES ECONOMICAS A PERSONAL DE BASE

PRESTACIONES ECONOMICAS A PERSONAL DE BASE Guarderías.- Se otorga un subsidio de $150.00 (ciento cincuenta pesos 00/100 MN.N) mensuales por niño hasta un máximo de dos a cada una de las madres trabajadoras

PRESTACIONES ECONOMICAS A PERSONAL DE BASE Guarderías.- Se otorga un subsidio de $150.00 (ciento cincuenta pesos 00/100 MN.N) mensuales por niño hasta un máximo de dos a cada una de las madres trabajadoras

Integración del Régimen Especial Agrario dentro del Régimen General de la Seguridad Social. Ley 28/2011 de 22 de septiembre 20 de diciembre de 2011.

Integración del Régimen Especial Agrario dentro del Régimen General de la Seguridad Social. Ley 28/2011 de 22 de septiembre 20 de diciembre de 2011. La Ley 28/2011 de 22 de septiembre (BOE del 23) procede

Integración del Régimen Especial Agrario dentro del Régimen General de la Seguridad Social. Ley 28/2011 de 22 de septiembre 20 de diciembre de 2011. La Ley 28/2011 de 22 de septiembre (BOE del 23) procede

2) atención farmacéutica. Después del primer año ya se tiene acceso a cirugía.

atención farmacéutica. Después del primer año ya se tiene acceso a cirugía.") INFORMACIÓN SOBRE Afiliación voluntaria al IMSS inicio En el presente artículo se explican los casos de la afiliación voluntaria al Instituto Mexicano del Seguro Social (IMSS) y/o Afore, es decir cuando

INFORMACIÓN SOBRE Afiliación voluntaria al IMSS inicio En el presente artículo se explican los casos de la afiliación voluntaria al Instituto Mexicano del Seguro Social (IMSS) y/o Afore, es decir cuando

Muchas empresas se encuentran preocupadas

SEGURIDAD SOCIAL Criterios IMSS y SAT: La previsión social no puede otorgarse en efectivo 134 La preocupación que tienen las autoridades fiscales se enfoca primordialmente en el destino que le dan los

SEGURIDAD SOCIAL Criterios IMSS y SAT: La previsión social no puede otorgarse en efectivo 134 La preocupación que tienen las autoridades fiscales se enfoca primordialmente en el destino que le dan los

1.5 El auxilio monetario por enfermedad no profesional no podrá ser inferior al salario mínimo legal vigente. (Sentencia C-543/07)

") NORMATIVIDAD VIGENTE 1. INCAPACIDADES POR ENFERMEDAD GENERAL 1.1 Para acceder a las prestaciones económicas generadas por incapacidad por enfermedad general, los trabajadores dependientes e independientes

NORMATIVIDAD VIGENTE 1. INCAPACIDADES POR ENFERMEDAD GENERAL 1.1 Para acceder a las prestaciones económicas generadas por incapacidad por enfermedad general, los trabajadores dependientes e independientes

MANUAL DE PERCEPCIONES PARA LOS SERVIDORES PÚBLICOS DE LA CÁMARA DE DIPUTADOS

SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES Y SERVIDORES PÚBLICOS QUE PRESTAN SUS SERVICIOS PARA LA CÁMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIÓN. En cumplimiento a lo establecido por el artículo

SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES Y SERVIDORES PÚBLICOS QUE PRESTAN SUS SERVICIOS PARA LA CÁMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIÓN. En cumplimiento a lo establecido por el artículo

Aspectos fiscales aplicables a la prestación de comedor para los trabajadores

ANÁLISIS Y OPINIÓN Aspectos fiscales aplicables a la prestación de comedor para los trabajadores La prestación de comedor debe entenderse como producto de una relación laboral. Ello debido a que existen

ANÁLISIS Y OPINIÓN Aspectos fiscales aplicables a la prestación de comedor para los trabajadores La prestación de comedor debe entenderse como producto de una relación laboral. Ello debido a que existen

Retiro Cesantía en edad avanzada y Vejez RCV

PENSIONES ISSSTE Retiro Cesantía en edad avanzada y Vejez RCV Existe Cesantía cuando el Trabajador queda privado de trabajo remunerado a partir de los sesenta años de edad o al cumplir 65 años de edad

PENSIONES ISSSTE Retiro Cesantía en edad avanzada y Vejez RCV Existe Cesantía cuando el Trabajador queda privado de trabajo remunerado a partir de los sesenta años de edad o al cumplir 65 años de edad

Tipos de procesos de incapacidad temporal en función de su duración estimada

NUEVOS MODELOS DE PARTES DE ALTA/BAJA DE INCAPACIDAD TEMPORAL A PARTIR DEL 1 DE DICIEMBRE DE 2015 A partir del próximo 1 de diciembre de 2015 será cuando todos los médicos de los Servicios Públicos de

NUEVOS MODELOS DE PARTES DE ALTA/BAJA DE INCAPACIDAD TEMPORAL A PARTIR DEL 1 DE DICIEMBRE DE 2015 A partir del próximo 1 de diciembre de 2015 será cuando todos los médicos de los Servicios Públicos de

SECRETARÍA DE EDUCACIÓN PÚBLICA

REGLAMENTO PARA EL OTORGAMIENTO DE PENSIONES DEL RÉGIMEN DE CUENTAS INDIVIDUALES DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES DE LOS TRABAJADORES DEL ESTADO. Objeto: Reglamentar el otorgamiento de pensiones

REGLAMENTO PARA EL OTORGAMIENTO DE PENSIONES DEL RÉGIMEN DE CUENTAS INDIVIDUALES DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES DE LOS TRABAJADORES DEL ESTADO. Objeto: Reglamentar el otorgamiento de pensiones

ACUERDO Nº 59-22-ESSALUD-99

ACUERDO Nº 59-22-ESSALUD-99 TITULO I DISPOSICIONES GENERALES Artículo 1.- Definiciones Para la aplicación del presente Reglamento se entiende por: a. Prestaciones económicas: Comprenden los subsidios por

ACUERDO Nº 59-22-ESSALUD-99 TITULO I DISPOSICIONES GENERALES Artículo 1.- Definiciones Para la aplicación del presente Reglamento se entiende por: a. Prestaciones económicas: Comprenden los subsidios por

REMUNERACIONES Y COMPENSACIONES SEMANA 3 ESTE DOCUMENTO CONTIENE LA SEMANA 3

REMUNERACIONES Y COMPENSACIONES SEMANA 3 1 ÍNDICE UNIDAD 3... 3 PROCESO DE CÁLCULO Y LIQUIDACIÓN DE REMUNERACIONES... 4 Etapas del Proceso... 4 Datos Permanentes... 4 Novedades del Personal... 4 Cálculos...

REMUNERACIONES Y COMPENSACIONES SEMANA 3 1 ÍNDICE UNIDAD 3... 3 PROCESO DE CÁLCULO Y LIQUIDACIÓN DE REMUNERACIONES... 4 Etapas del Proceso... 4 Datos Permanentes... 4 Novedades del Personal... 4 Cálculos...

Los requisitos para tener derecho a una Incapacidad Permanente:

La pensión por Incapacidad Permanente Total se otorga al asegurado que sufre un accidente o enfermedad en ejercicio o con motivo de su trabajo y esto le ocasiona la pérdida de sus facultades, aptitudes

La pensión por Incapacidad Permanente Total se otorga al asegurado que sufre un accidente o enfermedad en ejercicio o con motivo de su trabajo y esto le ocasiona la pérdida de sus facultades, aptitudes

Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas)

") Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas) En el DOF del 11 de diciembre de 2013, se publicó el Decreto por el que se reforman, adicionan y derogan diversas disposiciones

Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas) En el DOF del 11 de diciembre de 2013, se publicó el Decreto por el que se reforman, adicionan y derogan diversas disposiciones

PAGO DE CUOTAS OBRERO PATRONALES POR INTERNET

PAGO DE CUOTAS OBRERO PATRONALES POR INTERNET OTRA OPCIÓN DE PAGO PARA LOS PATRONES, SI SE REALIZA CON CARGO A SU CUENTA BANCARIA MEDIANTE TRANSFERENCIA ELECTRÓNICA DE FONDOS. Se podrán efectuar pagos

PAGO DE CUOTAS OBRERO PATRONALES POR INTERNET OTRA OPCIÓN DE PAGO PARA LOS PATRONES, SI SE REALIZA CON CARGO A SU CUENTA BANCARIA MEDIANTE TRANSFERENCIA ELECTRÓNICA DE FONDOS. Se podrán efectuar pagos

Fondo ycaja deahorro. TratamientoLegalyFiscal

Fondo ycaja deahorro TratamientoLegalyFiscal 2014 Introducción Con el propósito de promover los derechos y la creación de fondos y Cajas de Ahorro entre los trabajadores, así como difundir los beneficios

Fondo ycaja deahorro TratamientoLegalyFiscal 2014 Introducción Con el propósito de promover los derechos y la creación de fondos y Cajas de Ahorro entre los trabajadores, así como difundir los beneficios

PORCENTAJE ADICIONAL POR RETRASO DE LA EDAD JUBILACIÓN DE ALGUNOS FUNCIONARIOS DEL RÉGIMEN DE CLASES PASIVAS

PORCENTAJE ADICIONAL POR RETRASO DE LA EDAD JUBILACIÓN DE ALGUNOS FUNCIONARIOS DEL RÉGIMEN DE CLASES PASIVAS AUTORES: GRUPO DE INVESTIGACIÓN EN PENSIONES Y PROTECCIÓN SOCIAL: E. DEVESA, M. DEVESA, I. DOMÍNGUEZ,

PORCENTAJE ADICIONAL POR RETRASO DE LA EDAD JUBILACIÓN DE ALGUNOS FUNCIONARIOS DEL RÉGIMEN DE CLASES PASIVAS AUTORES: GRUPO DE INVESTIGACIÓN EN PENSIONES Y PROTECCIÓN SOCIAL: E. DEVESA, M. DEVESA, I. DOMÍNGUEZ,

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

Secretaria de Previsión Social. Cuitlahuac 35. Tlalnepantla. 4o piso.

Secretaria de Previsión Social. Cuitlahuac 35. Tlalnepantla. 4o piso. SECRETARIA DE PREVISION SOCIAL Seguro Facultativo ( C.74 ). Seguro de Responsabilidad Civil Médico (Cpto. 120). Pliego Testamentario.(concepto

Secretaria de Previsión Social. Cuitlahuac 35. Tlalnepantla. 4o piso. SECRETARIA DE PREVISION SOCIAL Seguro Facultativo ( C.74 ). Seguro de Responsabilidad Civil Médico (Cpto. 120). Pliego Testamentario.(concepto

Decreto que Reforma y Adiciona los artículos 4, 73 y 123 de la CPEUM, en materia de seguridad social universal

Decreto que Reforma y Adiciona los artículos 4, 73 y 123 de la CPEUM, en materia de seguridad social universal C.P.C. y P.C.FI. José Rodríguez Sánchez Octubre 2013 Adultos mayores Derecho a una pensión

Decreto que Reforma y Adiciona los artículos 4, 73 y 123 de la CPEUM, en materia de seguridad social universal C.P.C. y P.C.FI. José Rodríguez Sánchez Octubre 2013 Adultos mayores Derecho a una pensión

SINDICATO DE TRABAJADORES DEL PODER JUDICIAL DE LA FEDERACIÓN

BENEFICIOS QUE SE OBTIENEN CON EL OTORGAMIENTO DE UNA PENSIÓN EN EL PODER JUDICIAL DE LA FEDERACIÓN. Para poder calcular el monto de una pensión se deben tomar en cuenta primordialmente cinco aspectos

BENEFICIOS QUE SE OBTIENEN CON EL OTORGAMIENTO DE UNA PENSIÓN EN EL PODER JUDICIAL DE LA FEDERACIÓN. Para poder calcular el monto de una pensión se deben tomar en cuenta primordialmente cinco aspectos

Pensiones IMSS y aspectos de planeación.

Pensiones IMSS y aspectos de planeación. (Cesantía y vejez) C.P.C. y M.I. Oscar de J. Castellanos Varela El Mundo y las Pensiones. Esperanza de vida al nacer Hombres Mujeres 1950 45 49 2009 73 78 Cambios

Pensiones IMSS y aspectos de planeación. (Cesantía y vejez) C.P.C. y M.I. Oscar de J. Castellanos Varela El Mundo y las Pensiones. Esperanza de vida al nacer Hombres Mujeres 1950 45 49 2009 73 78 Cambios

Artículo 176. Fracción V

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

SECRETARÍA NACIONAL DE ASESORIA JURÍDICA

DICTAMEN: Se realiza por propia iniciativa de esta Secretaría Nacional de Asesoría Jurídica de CSI-F, sobre la pensión máxima de los Funcionarios sometidos al régimen de Clases Pasivas a partir del uno

DICTAMEN: Se realiza por propia iniciativa de esta Secretaría Nacional de Asesoría Jurídica de CSI-F, sobre la pensión máxima de los Funcionarios sometidos al régimen de Clases Pasivas a partir del uno

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

LECTURA 5: INSTITUTO MEXICANO DEL SEGURO SOCIAL.

LECTURA 5: INSTITUTO MEXICANO DEL SEGURO SOCIAL. "La Misión del Instituto Mexicano del Seguro Social es otorgar a los trabajadores mexicanos y a sus familias la protección suficiente y oportuna ante contingencias

LECTURA 5: INSTITUTO MEXICANO DEL SEGURO SOCIAL. "La Misión del Instituto Mexicano del Seguro Social es otorgar a los trabajadores mexicanos y a sus familias la protección suficiente y oportuna ante contingencias

CAPÍTULO IV DE LAS CUOTAS DE APORTACIONES DE LOS SOCIOS

CAPÍTULO IV DE LAS CUOTAS DE APORTACIONES DE LOS SOCIOS ARTÍCULO 8.- LOS SOCIOS DEBERÁN PAGAR SUS CUOTAS Y APORTACIONES A TRAVÉS DE DESCUENTO QUINCENAL POR NÓMINA U OTRO MEDIO QUE EN ATENCIÓN A LA NATURALEZA

CAPÍTULO IV DE LAS CUOTAS DE APORTACIONES DE LOS SOCIOS ARTÍCULO 8.- LOS SOCIOS DEBERÁN PAGAR SUS CUOTAS Y APORTACIONES A TRAVÉS DE DESCUENTO QUINCENAL POR NÓMINA U OTRO MEDIO QUE EN ATENCIÓN A LA NATURALEZA

FONDO DE AYUDA SINDICAL POR DEFUNCIÓN DE LOS TRABAJADORES DEL SEGURO SOCIAL R E G L A M E N T O

Social Sindicato Nacional de Trabajadores del Seguro SECCION XXXIV SUROESTE DEL D.F. FONDO DE AYUDA SINDICAL POR DEFUNCIÓN DE LOS TRABAJADORES DEL SEGURO SOCIAL R E G L A M E N T O Artículo 1º.- Por voluntad

Social Sindicato Nacional de Trabajadores del Seguro SECCION XXXIV SUROESTE DEL D.F. FONDO DE AYUDA SINDICAL POR DEFUNCIÓN DE LOS TRABAJADORES DEL SEGURO SOCIAL R E G L A M E N T O Artículo 1º.- Por voluntad

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

Isaac Andrade Flores* Introducción

Diferencias en la determinación de las cuotas obreros patronales por parte de las empresas que se dedican a la construcción en la terminación de obra El reglamento contraviene a lo que dice la ley? Isaac

Diferencias en la determinación de las cuotas obreros patronales por parte de las empresas que se dedican a la construcción en la terminación de obra El reglamento contraviene a lo que dice la ley? Isaac

REGLAMENTO DEL COMITÉ PARA LA ADMINISTRACION DEL FONDO DE PENSIONES POR JUBILACION DEL PERSONAL SINDICALIZADO DE LA UNIVERSIDAD AUTONOMA DE TAMAULIPAS

REGLAMENTO DEL COMITÉ PARA LA ADMINISTRACION DEL FONDO DE PENSIONES POR JUBILACION DEL PERSONAL SINDICALIZADO DE LA UNIVERSIDAD AUTONOMA DE TAMAULIPAS FINES E INTEGRACION ART. 1º. El Comité para la Administración

REGLAMENTO DEL COMITÉ PARA LA ADMINISTRACION DEL FONDO DE PENSIONES POR JUBILACION DEL PERSONAL SINDICALIZADO DE LA UNIVERSIDAD AUTONOMA DE TAMAULIPAS FINES E INTEGRACION ART. 1º. El Comité para la Administración

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES.

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

Declaración Anual 2006

Declaración Anual 2006 De los ingresos por Salarios y en general por la Prestación de un Servicio Personal Subordinado Expositores CPC Arturo Zepeda Pineda C.P. José Luis Vázquez García 1 Ley del Impuesto

Declaración Anual 2006 De los ingresos por Salarios y en general por la Prestación de un Servicio Personal Subordinado Expositores CPC Arturo Zepeda Pineda C.P. José Luis Vázquez García 1 Ley del Impuesto

LISTA DE MÉXICO SECCIÓN A. Servicios Bancarios y demás Servicios Financieros (excluyendo seguros)

") LISTA DE MÉXICO SECCIÓN A 1. Sector: Servicios Financieros Obligaciones Afectadas: Servicios Bancarios y demás Servicios Financieros (excluyendo seguros) Artículo 11.3 (Trato Nacional) Medidas : Ley de

LISTA DE MÉXICO SECCIÓN A 1. Sector: Servicios Financieros Obligaciones Afectadas: Servicios Bancarios y demás Servicios Financieros (excluyendo seguros) Artículo 11.3 (Trato Nacional) Medidas : Ley de

Salario diario integrado para IMSS e INFONAVIT

ARTÍCULOS Salario diario integrado para IMSS e INFONAVIT C.P.C. Francisco Javier Martínez Ibáñez* T e presentamos, con gusto, el cálculo del Salario Diario Integrado (SDI) de los trabajadores, que es la

ARTÍCULOS Salario diario integrado para IMSS e INFONAVIT C.P.C. Francisco Javier Martínez Ibáñez* T e presentamos, con gusto, el cálculo del Salario Diario Integrado (SDI) de los trabajadores, que es la

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República.

DECRETO por el que se establece un programa de facilidades para el pago de los adeudos al INFONAVIT por concepto de aportaciones al Fondo Nacional de la Vivienda. Al margen un sello con el Escudo Nacional,

DECRETO por el que se establece un programa de facilidades para el pago de los adeudos al INFONAVIT por concepto de aportaciones al Fondo Nacional de la Vivienda. Al margen un sello con el Escudo Nacional,

REGLAMENTO GENERAL DE INGRESO DE ALUMNOS A LA UNIVERSIDAD DE GUADALAJARA

REGLAMENTO GENERAL DE INGRESO DE ALUMNOS A LA UNIVERSIDAD DE GUADALAJARA CAPÍTULO PRIMERO DISPOSICIONES GENERALES Artículo 1. Este reglamento tiene por objeto definir los criterios, requisitos y procedimientos

REGLAMENTO GENERAL DE INGRESO DE ALUMNOS A LA UNIVERSIDAD DE GUADALAJARA CAPÍTULO PRIMERO DISPOSICIONES GENERALES Artículo 1. Este reglamento tiene por objeto definir los criterios, requisitos y procedimientos

Iniciativa de reforma a la LSS y al régimen de vivienda

Iniciativa de reforma a la LSS y al régimen de vivienda Repercusiones en el pago de cuotas obrero-patronales y en aportaciones de vivienda Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma

Iniciativa de reforma a la LSS y al régimen de vivienda Repercusiones en el pago de cuotas obrero-patronales y en aportaciones de vivienda Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma

Determinación del monto de pensión, de una incapacidad permanente total, producida por un accidente de trabajo.

CASO PRÁCTICO 1 Determinación del monto de pensión, de una incapacidad permanente total, producida por un accidente de trabajo. El Sr. Juan López Garcia, sufre un accidente de trabajo, que le produce una

CASO PRÁCTICO 1 Determinación del monto de pensión, de una incapacidad permanente total, producida por un accidente de trabajo. El Sr. Juan López Garcia, sufre un accidente de trabajo, que le produce una

Preguntas y Respuestas sobre el tema de emisión de CFDI. Complemento de Recibo de sueldos, salarios e ingresos asimilados

Preguntas y Respuestas sobre el tema de emisión de CFDI Complemento de Recibo de sueldos, salarios e ingresos asimilados PREGUNTAS Y RESPUESTAS FRECUENTES SOBRE EL TEMA DE EMISIÓN DE CFDI COMPLEMENTO RECIBO

Preguntas y Respuestas sobre el tema de emisión de CFDI Complemento de Recibo de sueldos, salarios e ingresos asimilados PREGUNTAS Y RESPUESTAS FRECUENTES SOBRE EL TEMA DE EMISIÓN DE CFDI COMPLEMENTO RECIBO

REGLAS A QUE DEBERÁN SUJETARSE LAS SOCIEDADES DE AHORRO Y PRÉSTAMO EN LA REALIZACIÓN DE SUS OPERACIONES

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

CONTABILIDAD DE COSTOS I UNIDAD II TEMA 4: CONTROL Y CONTABILIZACIÓN DE LAS ACTIVIDADES RELACIONADAS CON LA MANO DE OBRA

Universidad de Los Andes Facultad de Ciencias Económicas y Sociales Escuela de Administración y Contaduría Pública Departamento de Contabilidad y Finanzas Cátedra de contabilidad de Costos CONTABILIDAD

Universidad de Los Andes Facultad de Ciencias Económicas y Sociales Escuela de Administración y Contaduría Pública Departamento de Contabilidad y Finanzas Cátedra de contabilidad de Costos CONTABILIDAD

Caso práctico: Pensión de invalidez Quién la obtiene y cómo calcularla?

Caso práctico: Pensión de invalidez Quién la obtiene y cómo calcularla? L. D. Thania Grecia Galicia Martagon Dpto. de Capacitación tgalicia@vlex.com www.vlex.com Caso práctico: Pensión de invalidez Quién

Caso práctico: Pensión de invalidez Quién la obtiene y cómo calcularla? L. D. Thania Grecia Galicia Martagon Dpto. de Capacitación tgalicia@vlex.com www.vlex.com Caso práctico: Pensión de invalidez Quién

Puede enlazar a la sección Trámites y Gestiones para ver una versión simplificada.

Pensiones del Seguro Obligatorio de Vejez e Invalidez (SOVI) Puede enlazar a la sección Trámites y Gestiones para ver una versión simplificada. El SOVI es un régimen residual que se aplica a aquellos trabajadores

Pensiones del Seguro Obligatorio de Vejez e Invalidez (SOVI) Puede enlazar a la sección Trámites y Gestiones para ver una versión simplificada. El SOVI es un régimen residual que se aplica a aquellos trabajadores

GOBIERNO DE CHILE SUPERINTENDENCIA DE SEGURIDAD SOCIAL AU08-2002-10397 CIRCULAR N 2133. SANTIAGO, 18 de mayo de 2004

GOBIERNO DE CHILE SUPERINTENDENCIA DE SEGURIDAD SOCIAL AU08-2002-10397 CIRCULAR N 2133 SANTIAGO, 18 de mayo de 2004 SUBSIDIOS POR INCAPACIDAD LABORAL. IMPARTE INSTRUCCIONES SOBRE COTIZACIONES PARA EL SEGURO

GOBIERNO DE CHILE SUPERINTENDENCIA DE SEGURIDAD SOCIAL AU08-2002-10397 CIRCULAR N 2133 SANTIAGO, 18 de mayo de 2004 SUBSIDIOS POR INCAPACIDAD LABORAL. IMPARTE INSTRUCCIONES SOBRE COTIZACIONES PARA EL SEGURO

Informativo Legal. Pensión de Invalidez. Qué es la Pensión de Invalidez? INVALIDEZ TRANSITORIA PARCIAL

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Qué es y en qué consiste el subsidio por incapacidad temporal?

SPACHO PAGO SUBSIDIOS POR EL PATRON En nuestro país el esquema de seguridad social más completo es aquel al cual tienen derecho los individuos sujetos a una relación laboral, así como sus familiares. Dentro

SPACHO PAGO SUBSIDIOS POR EL PATRON En nuestro país el esquema de seguridad social más completo es aquel al cual tienen derecho los individuos sujetos a una relación laboral, así como sus familiares. Dentro

VIDA LEY 688. Fuente: Escuela de Seguros SEGURTEC

VIDA LEY 688 LEY DE CONSOLIDACION DE BENEFICIOS SOCIALES DEL SEGURO DE VIDA CONCEPTO Y BENEFICIARIOS Artículo 1.- El trabajador, empleado u obrero tiene derecho a un seguro de vida, tras cuatro años de

VIDA LEY 688 LEY DE CONSOLIDACION DE BENEFICIOS SOCIALES DEL SEGURO DE VIDA CONCEPTO Y BENEFICIARIOS Artículo 1.- El trabajador, empleado u obrero tiene derecho a un seguro de vida, tras cuatro años de

REGLAMENTO DEL SERVICIO DE AHORRO. l. DISPOSICIONES GENERALES

REGLAMENTO DEL SERVICIO DE AHORRO l. DISPOSICIONES GENERALES 1. El Superfondo Fondo de Empleados fomentará el hábito del ahorro entre sus asociados y con tal fin, recibirá y mantendrá ahorros en depósito

REGLAMENTO DEL SERVICIO DE AHORRO l. DISPOSICIONES GENERALES 1. El Superfondo Fondo de Empleados fomentará el hábito del ahorro entre sus asociados y con tal fin, recibirá y mantendrá ahorros en depósito

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx 06 ASUNTO: PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RMF2015 El 3 de Marzo se publicó en el Diario Oficial de la Federación la

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx 06 ASUNTO: PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RMF2015 El 3 de Marzo se publicó en el Diario Oficial de la Federación la

INSTITUTO PARA LA PROTECCION AL AHORRO BANCARIO

64 (Primera Sección) DIARIO OFICIAL Lunes 30 de julio de 2007 INSTITUTO PARA LA PROTECCION AL AHORRO BANCARIO REGLAS de carácter general para el tratamiento de cuentas mancomunadas o que tengan más de

64 (Primera Sección) DIARIO OFICIAL Lunes 30 de julio de 2007 INSTITUTO PARA LA PROTECCION AL AHORRO BANCARIO REGLAS de carácter general para el tratamiento de cuentas mancomunadas o que tengan más de

REGLAMENTO SOBRE EL SUBSIDIO MATERNIDAD Y SUBSIDIO POR LACTANCIA CONSEJO NACIONAL DE SEGURIDAD SOCIAL

REGLAMENTO SOBRE EL SUBSIDIO MATERNIDAD Y SUBSIDIO POR LACTANCIA CONSEJO NACIONAL DE SEGURIDAD SOCIAL 1 REGLAMENTO SOBRE EL SUBSIDIO POR MATERNIDAD Y EL SUBSIDIO POR LACTANCIA CAPITULO I GENERALIDADES

REGLAMENTO SOBRE EL SUBSIDIO MATERNIDAD Y SUBSIDIO POR LACTANCIA CONSEJO NACIONAL DE SEGURIDAD SOCIAL 1 REGLAMENTO SOBRE EL SUBSIDIO POR MATERNIDAD Y EL SUBSIDIO POR LACTANCIA CAPITULO I GENERALIDADES

NOTA TECNICA Supuestos de retribuciones excluidos del IRPF del trabajador

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

3. Son sujetos de los presentes lineamientos los servidores públicos del Instituto, que estén contratados en una plaza presupuestal.

LINEAMIENTOS DEL PROGRAMA ESPECIAL DE RETIRO Y RECONOCIMIENTO AL PERSONAL DE LAS RAMAS ADMINISTRATIVA Y DEL SERVICIO PROFESIONAL ELECTORAL NACIONAL DEL INSTITUTO NACIONAL ELECTORAL, PARA EL EJERCICIO 2015.

LINEAMIENTOS DEL PROGRAMA ESPECIAL DE RETIRO Y RECONOCIMIENTO AL PERSONAL DE LAS RAMAS ADMINISTRATIVA Y DEL SERVICIO PROFESIONAL ELECTORAL NACIONAL DEL INSTITUTO NACIONAL ELECTORAL, PARA EL EJERCICIO 2015.

Aprueba normas reglamentarias para que las entidades públicas realicen afectaciones en la Planilla Única de Pagos DECRETO SUPREMO N 010-2014-EF

Aprueba normas reglamentarias para que las entidades públicas realicen afectaciones en la Planilla Única de Pagos EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO N 010-2014-EF Que, la Cuadragésima

Aprueba normas reglamentarias para que las entidades públicas realicen afectaciones en la Planilla Única de Pagos EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO N 010-2014-EF Que, la Cuadragésima

CUENTA DE AHORRO VOLUNTARIO

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones (SNP)

y del sistema nacional de pensiones (SNP)") Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

Texto Sistematizado del Decreto 754/2000

Texto Sistematizado del Decreto 754/2000 Con las modificaciones introducidas mediante los Decretos 3.605/2000, 183/2003, 1.707/2003, 1.438/2004 y 1.309/2011 La Plata, 22 de marzo de 2000 Visto el expediente

Texto Sistematizado del Decreto 754/2000 Con las modificaciones introducidas mediante los Decretos 3.605/2000, 183/2003, 1.707/2003, 1.438/2004 y 1.309/2011 La Plata, 22 de marzo de 2000 Visto el expediente

1. Definiciones y Conceptos del Seguro de Vida

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

Sistema de Seguridad Social Régimen de Clases Pasivas

1 Sistema de Seguridad Social Régimen de Clases Pasivas LA JUBILACIÓN A PARTIR DE 2013 A c t u a l i z a d o a 4 d e a b r i l d e 2 0 1 3 Información previa El régimen de clases pasivas se halla en una

1 Sistema de Seguridad Social Régimen de Clases Pasivas LA JUBILACIÓN A PARTIR DE 2013 A c t u a l i z a d o a 4 d e a b r i l d e 2 0 1 3 Información previa El régimen de clases pasivas se halla en una

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES ACCIDENTE DE TRABAJO: Es toda lesión corporal o perturbación funcional que el trabajador sufra, sea en la ejecución, con ocasión o por consecuencia del trabajo, y que dicha perturbación

CONCEPTOS Y DEFINICIONES ACCIDENTE DE TRABAJO: Es toda lesión corporal o perturbación funcional que el trabajador sufra, sea en la ejecución, con ocasión o por consecuencia del trabajo, y que dicha perturbación

REGLAMENTO DE INCAPACIDAD PROFESIONAL ABSOLUTA Y TRANSITORIA: N O R M A S

REGLAMENTO DE INCAPACIDAD PROFESIONAL ABSOLUTA Y TRANSITORIA: N O R M A S 1ª) Se establece en el Ilustre Colegio de Abogados de Madrid el servicio de ayudas por Incapacidad ABSOLUTA y TRANSITORIA para

REGLAMENTO DE INCAPACIDAD PROFESIONAL ABSOLUTA Y TRANSITORIA: N O R M A S 1ª) Se establece en el Ilustre Colegio de Abogados de Madrid el servicio de ayudas por Incapacidad ABSOLUTA y TRANSITORIA para

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

COOPERATIVA DE AHORRO Y CRÉDITO DE LOS EMPLEADOS DE LA ASAMBLEA LEGISLATIVA (COOPEASAMBLEA R. L.) REGLAMENTO DE AHORROS A LA VISTA