UNIDAD 3: ÁREA DE APROVISIONAMIENTO

|

|

|

- Ana Bustos Aranda

- hace 6 años

- Vistas:

Transcripción

1 UNIDAD 3: ÁREA DE APROVISIONAMIENTO 1

2 I. LA FUNCIÓN DE APROVISIONAMIENTO El área de aprovisionamiento y el área de producción son fundamentales en la empresa, ya que producen y almacenan los productos que después consumimos. La empresa ha de conocer todos los costes de abastecimiento de materias primas, almacenaje y producción, para intentar minimizarlos. 2

3 I.I FUNCIÓN PRINCIPAL DEL ÁREA DE APROVISIONAMIENTO Proporcionar al departamento de producción la cantidad de materias primas necesarias, en el momento adecuado, para fabricar los productos. La función de aprovisionamiento implica la realización de tres tareas básicas: 3

4 I.II. TAREAS BÁSICAS: 1. Buscar los proveedores adecuados para comprar las materias primas o las existencias adecuadas. 2. Organizar y clasificar las materias primas y existencias en el almacén en espera de los pedidos que les realicen los d e p a r t a m e n t o s d e p r o d u c c i ó n y d e comercialización. 3. Gestionar las materias primas y las existencias almacenadas, es decir, gestionar 4 los inventarios.

5 I.III GESTIONAR los inventarios significa saber: 1. QUÉ CANTIDAD de existencias y materias primas hay en el almacén en cada momento 2. CUÁL fue su PRECIO de entrada 3. CUÁL será su PRECIO de salida 4. QUÉ ritmo de consumo de materias primas tiene el departamento de producción 5. QUÉ cantidad mínima de materias primas y existencias se deben tener en el almacén 6. Cada CUÁNTO tiempo hay que hacer un pedido 5

6 II. EXISTENCIAS: CONCEPTO Y TIPOS Las existencias son todos aquellos materiales que una empresa tiene depositados en sus almacenes. Las existencias también se denominan stocks o inventarios. Existen diferentes tipos de existencias: MATERIAS PRIMAS: aquellas que mediante su transformación se destinan a formar parte de los productos fabricados 6

7 P R O D U C T O S S E M I E L A B O R A D O S : productos elaborados por la empresa y normalmente no destinados a la venta hasta que no son objeto de otra transformación. PRODUCTOS ACABADOS: productos fabricados por la empresa y destinados al consumo final. MERCADERÍAS: materiales comprados por la empresa y destinados a la venta, sin ningún tipo de transformación. 7

8 O T R O S A P R O V I S I O N A M I E N T O S : elementos incorporables como el combustible, embalajes, envases, material de oficina,... SUBPRODUCTOS: residuos (obtenidos al mismo tiempo que los productos y que pueden ser reutilizados) y materiales recuperables (se reutilizan después de la producción) 8

9 III. LA GESTIÓN DE INVENTARIOS La empresa necesita disponer de recursos almacenados por diversos motivos: 1. PARA EVITAR UNA RUPTURA DE STOCKS 2. PARA OBTENER DESCUENTOS POR VOLUMEN DE COMPRA 3. P A R A E V I T A R I M P R E V I S T O S C O M O INCUMPLIMIENTO DE PLAZOS DE ENTREGA,... 4.PORQUE PUEDEN EXISTIR DIFERENCIAS IMPORTANTES EN LOS RITMOS DE PRODUCCIÓN CUANDO LA DEMANDA DEPENDE DE LA ÉPOCA 9 DEL AÑO

10 III.I CLASIFICACIÓN DE LOS COSTES DE EXISTENCIAS Los costes de gestión de las existencias se pueden clasificar en tres grupos: COSTES DE PEDIDO: costes generados por la realización de pedidos: costes administrativos de gestionar y realizar pedidos a proveedores COSTES DE ADQUISICIÓN: precio del producto que se compra al proveedor COSTES DE MANTENIMIENTO DE INVENTARIOS: Costes que tiene la empresa por mantener un volumen de existencias concreto en el almacén. 10

11 Los costes de mantenimiento de inventarios pueden ser: i.administrativos: costes del personal administrativo,... ii.operativos: costes del personal de almacén, de los seguros de existencias,... iii.de ESPACIO FÍSICO: costes de alquiler de locales, impuestos, seguro del edificio,... iv.económicos: costes de depreciación de existencias,... v.financieros: coste de los intereses pagados por la financiación de los capitales 11 invertidos

12 COSTES DE RUPTURA DE STOCKS: costes que tiene la empresa cuando se queda sin existencias, es decir, cuando no puede hacer frente al pedido de un cliente por falta de producto. 12

13 B. ADMINISTRACIÓN DE INVENTARIOS P a r a c o n s e g u i r u n a g e s t i ó n d e aprovisionamiento óptima hay que determinar qué quiere determinar ese sistema de gestión, qué pedidos se han de realizar para mantener un nivel de stocks óptimo, en qué momento y con qué sistema de gestión y planificación Para estudiar los elementos que caracterizan la administración de inventarios hay que considerar los siguientes indicadores: 13

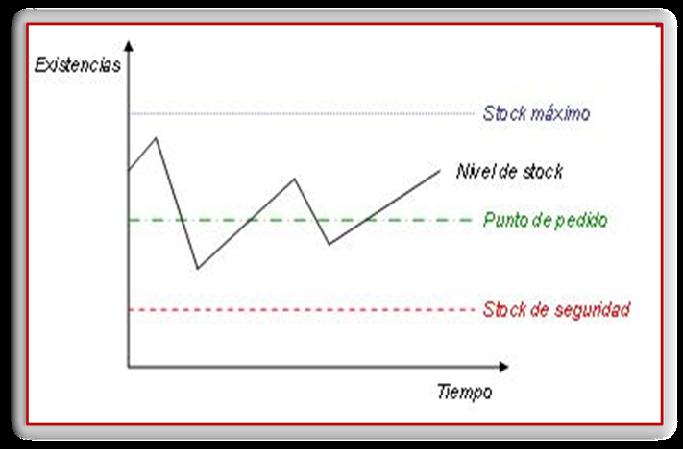

14 STOCK MÁXIMO: cantidad máxima de existencias de un material que se puede mantener en el almacén. STOCK MÍNIMO O DE SEGURIDAD: cantidad menor de existencias de un material que se puede mantener en el almacén bajo la cual el riesgo de ruptura de stocks es muy alto PUNTO DE PEDIDO: nivel de existencias en el cual se ha de realizar el pedido para reaprovisionar el almacén. Cuando se realiza el pedido se ha de tener en cuenta el tiempo que el proveedor tarda em servirlo, para no quedar por debajo del stock mínimo 14

15 15

16 MODELOS DE GESTIÓN DE INVENTARIOS 16

17 C. MODELO DE PEDIDO ÓPTIMO O MODELO DE WILSON El modelo de Wilson tiene como objetivo determinar el volumen o cantidad de pedido que se quiere reallizar, de tal manera que optimice el sistema de gestión de inventarios. Este modelo será aplicable siempre que: 17

18 APROVISIO- MIENTO POR LOTES DE PRODUCTOS DE CANTIDAD CONSTANTE DEMANDA DEL PRODUCTO (A PROVEEDO- RES) CONSTANTE PRECIO DEL PRODUCTO Y PLAZO DE APROVISIO- NAMIENTO CONSTANTES 18

19 19

20 Cuando el nivel de existencias baja hasta el punto de pedido, se gestiona un nuevo pedido. El tiempo que transcurre entre la emisión del pedido y la recepción física del producto es el plazo de aprovisionamiento (tiempo que tarda el proveedor en entregar el material). Mientras la empresa espera a que se le entregue el pedido, el nivel de existencias baja (sin llegar a ser más bajo que el stock de seguridad) hasta que lo recibe. 20

21 EL COSTE DE GESTIÓN DE INVENTARIOS 21

22 El pedido óptimo (modelo de Wilson) se obtiene: Q* = 2. s. D/ r. p 22

23 Se pueden calcular otro parámetros importantes del modelo de Wilson: NÚMERO DE PEDIDOS AL AÑO (N): N = D/Q TIEMPO QUE DEBE TRANSCURRIR ENTRE DOS PEDIDOS (T*): CADENCIA ÓPTIMA T* = 360/N (en días) EL PUNTO DE PEDIDO: NIVEL DE EXISTENCIAS QUE OBLIGA A REALIZAR UN PEDIDO. 23

24 EJEMPLO: Una empresa distribuye equipos informáticos, entre ellos, monitores de ordenador que, a su vez, adquiere a un proveedor al precio de 115 unidad. Prevé que necesitará unos monitores al año. El coste de cada pedido es de 500 y el coste unitario de almacenamiento es de 7 unidad y año. Cuál será el pedido óptimo? 24

25 IV. OTROS MODELOS DE GESTIÓN DE INVENTARIOS - EL MODELO ABC - EL SISTEMA JIT (Just in Time) 25

26 EL MODELO ABC Mediante este modelo la empresa trata de establecer una jerarquía en las existencias en función de su nivel de importancia. El modelo ABC establece tres categorías de existencias: EXISTENCIAS A: Existencias que requieren mayores esfuerzos de control y gestión. Son las que tienen un mayor valor y las menos numerosas en unidades. Son esenciales en la 26 marcha de la empresa.

27 EXISTENCIAS B: existencias menos importantes y con un valor menor que las anteriores en relación con la valoración total del almacén. EXISTENCIAS C: existencias menos importantes y más numerosas. Son las que tienen un menor valor en relación con la valoración total del almacén 27

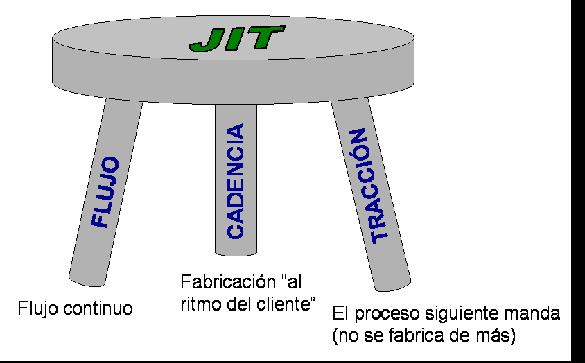

28 EL MODELO JIT (Just in Time) El sistema justo a tiempo es un sistema d e g e s t i ó n d e l a p r o d u c c i ó n y e l almacenamiento. Se fundamenta en el hecho de que la empresa no fabrica ningún producto hasta que no se necesita, es decir, produce sobre pedido, con el objetivo de minimizar el volumen de existencias almacenadas. El sistema pretende que las existencias lleguen al proceso de fabricación justo a tiempo, a medida que son necesarios. Así se consiguen eliminar costes de 28 almacenamiento

29 29

30 V. VALORACIÓN DE EXISTENCIAS La empresa debe conocer en todo momento el valor de los productos que tiene en los almacenes. L a n o r m a t i v a e s t a b l e c e q u e l a s existencias se han de valorar, según su naturaleza, al precio de adquisición o al coste de producción. 30

31 PRECIO DE ADQUISICIÓN: cuando las existencias son adquiridas al exterior. El precio de adquisición es el importe total de la compra, según la factura del proveedor (sin incluir el IVA) más todos los gastos que haya generado la operación. COSTE DE PRODUCCIÓN: cuando los productos son fabricados internamente en la empresa. El coste de producción es la suma del precio de adquisición de las materias primas + materiales consumidos + mano de obra + 31 energía + costes alquiler,...

32 VALORACIÓN DE LAS SALIDAS DE ALMACÉN. Los criterios para valorar las existencias son el FIFO y el PMP. Criterio PMP (Precio Medio Ponderado): consiste en calcular el valor medio las existencias iniciales y de las entradas (compras) ponderadas según sus cantidades. Si p es el precio o valor y q es la cantidad de existencias, el PMP se calcula: PMP = p1.q1 + p2.q pn.qn/q1 + q qn 32

33 Criterio FIFO: (First In First Out) El valor de las salidas de los productos del almacén es el precio de las primeras unidades que entraron. 33

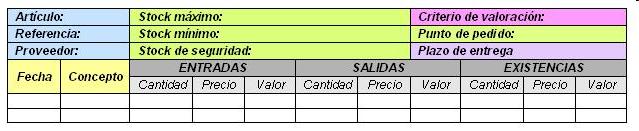

34 FICHA DE CONTROL DE EXISTENCIAS Se utiliza para registrar todos los movimientos de las existencias, su valoración, todas las entradas y salidas de las mismas ordenadas cronológicamente. INFORMACIÓN CONTENIDA EN LA FICHA: I..Identifición del producto II..Criterio de valoración utilizado: FIFO. PMP III..Descripción de los movimientos de las existencias: entradas (compras) y salidas (ventas) 34

35 35

36 EJEMPLO. Rellena una ficha de almacén según los criterios PMP y FIFO para determinar el valor total de las existencias de una empresa que ha registrado las siguientes operaciones en su almacén: 01/02 Existencias iniciales: 500 uds a /02 Compra: 750 uds a /02 Venta: uds 19/02 Compra: 800 uds a /02 Venta: 975 uds 36

TEMA VI. LA FUNCIÓN DE APROVISIONAMIENTO

TEMA VI. LA FUNCIÓN DE APROVISIONAMIENTO ÍNDICE 1. Introducción 2. La función de aprovisionamiento 3. La gestión de inventarios. 3.1. Clasificación de los costes 3.2. Administración de inventarios 3.3.

TEMA VI. LA FUNCIÓN DE APROVISIONAMIENTO ÍNDICE 1. Introducción 2. La función de aprovisionamiento 3. La gestión de inventarios. 3.1. Clasificación de los costes 3.2. Administración de inventarios 3.3.

EMPRESA PRODUCTORA EMPRESA COMERCIAL EMPRESA DE SERVICIOS INMOVILIZADO EXISTENCIAS VALORACIÓN EXISTENCIAS EFICIENCIA

UNIDAD 3. EL PLAN DE OPERACIONES PLAN OPERACIONES CONCEPTO EMPRESA PRODUCTORA EMPRESA COMERCIAL EMPRESA DE SERVICIOS INVERSIONES APROVISIONAMIENTO INMOVILIZADO EXISTENCIAS VALORACIÓN EXISTENCIAS CICLO

UNIDAD 3. EL PLAN DE OPERACIONES PLAN OPERACIONES CONCEPTO EMPRESA PRODUCTORA EMPRESA COMERCIAL EMPRESA DE SERVICIOS INVERSIONES APROVISIONAMIENTO INMOVILIZADO EXISTENCIAS VALORACIÓN EXISTENCIAS CICLO

EL APROVISIONAMIENTO EN LA EMPRESA

Se trata de establecer la gestión del almacén. En todo almacén existen diferentes productos: Materias primas, aquellos materiales que precisan de transformación para integrarse en el proceso productivo.

Se trata de establecer la gestión del almacén. En todo almacén existen diferentes productos: Materias primas, aquellos materiales que precisan de transformación para integrarse en el proceso productivo.

Productividad y aprovisionamiento

Productividad y aprovisionamiento La productividad La productividad se define como la relación entre la producción obtenida en un período y los factores utilizados para su obtención. Productividad del

Productividad y aprovisionamiento La productividad La productividad se define como la relación entre la producción obtenida en un período y los factores utilizados para su obtención. Productividad del

TEMA 6. PRODUCTIVIDAD, EFICIENCIA E INNOVACIÓN.

1. LA PRODUCTIVIDAD COMO INDICADOR DE LA EFICIENCIA. La eficiencia es medida por la productividad, concepto análogo al rendimiento. La productividad es la relación entre la producción obtenida y los factores

1. LA PRODUCTIVIDAD COMO INDICADOR DE LA EFICIENCIA. La eficiencia es medida por la productividad, concepto análogo al rendimiento. La productividad es la relación entre la producción obtenida y los factores

U.D.7 ÁREA DE APROVISIONAMIENTO

U.D.7 ÁREA DE APROVISIONAMIENTO 7.1. La función de aprovisionamiento. 7.2. La gestión de inventarios. a. Clasificación de los costes de las existencias. b. Administración de inventarios. c. Modelo de pedido

U.D.7 ÁREA DE APROVISIONAMIENTO 7.1. La función de aprovisionamiento. 7.2. La gestión de inventarios. a. Clasificación de los costes de las existencias. b. Administración de inventarios. c. Modelo de pedido

Tema 8. LA FUNCIÓN DE PRODUCCIÓN

Tema 8. La función de producción Tema 8. LA FUNCIÓN DE PRODUCCIÓN 8.1 Aprovisionamiento La función de aprovisionamiento consiste en comprar los materiales necesarios para la actividad de la empresa (producción

Tema 8. La función de producción Tema 8. LA FUNCIÓN DE PRODUCCIÓN 8.1 Aprovisionamiento La función de aprovisionamiento consiste en comprar los materiales necesarios para la actividad de la empresa (producción

Programa Formativo. Código: Curso: Curso Superior de Dirección Logística y Control de Almacén

Código: 49618 Curso: Curso Superior de Dirección Logística y Control de Almacén Modalidad: ONLINE Duración: 200h. Objetivos Este Curso Superior en Dirección Logística y Control de Almacén ofrece una formación

Código: 49618 Curso: Curso Superior de Dirección Logística y Control de Almacén Modalidad: ONLINE Duración: 200h. Objetivos Este Curso Superior en Dirección Logística y Control de Almacén ofrece una formación

Tema 6 Elementos del coste. Control, valoración y asignación.

Tema 6 Elementos del coste. Control, valoración y asignación. Jesús García García Universidad de Oviedo Departamento de Contabilidad jesgar@uniovi.es OpenCourseWare Facultad de Comercio, Turismo y Ciencias

Tema 6 Elementos del coste. Control, valoración y asignación. Jesús García García Universidad de Oviedo Departamento de Contabilidad jesgar@uniovi.es OpenCourseWare Facultad de Comercio, Turismo y Ciencias

TEMA 4: LA FUNCIÓN PRODUCTIVA DE LA EMPRESA

TEMA 4: LA FUNCIÓN PRODUCTIVA DA EMPRESA EJERCICIOS DE REPASO * SOLUCIONES a.-costes. 1.-Una empresa presenta unos costes fijos de 6600 y unos costes variables que se recogen en la siguiente tabla: Unidades

TEMA 4: LA FUNCIÓN PRODUCTIVA DA EMPRESA EJERCICIOS DE REPASO * SOLUCIONES a.-costes. 1.-Una empresa presenta unos costes fijos de 6600 y unos costes variables que se recogen en la siguiente tabla: Unidades

EXISTENCIAS. 1. Concepto y clases de existencias. 2. Criterios de valoración. 3. Tratamiento contable. 4. Ejemplos

EXISTENCIAS 1. Concepto y clases de existencias 2. Criterios de valoración 3. Tratamiento contable 4. Ejemplos 1. CONCEPTO Y CLASES DE EXISTENCIAS 1-1 CONCEPTOS Las Existencias son los bienes propiedad

EXISTENCIAS 1. Concepto y clases de existencias 2. Criterios de valoración 3. Tratamiento contable 4. Ejemplos 1. CONCEPTO Y CLASES DE EXISTENCIAS 1-1 CONCEPTOS Las Existencias son los bienes propiedad

GRADO MEDIO GESTIÓN ADMINISTRATIVA OPERACIONES ADMINISTRATIVAS DE COMPRAVENTA

GRADO MEDIO GESTIÓN ADMINISTRATIVA OPERACIONES ADMINISTRATIVAS DE COMPRAVENTA 7. CRITERIOS DE EVALUACIÓN UNIDAD DE TRABAJO 01.Organización comercial de las empresas CRITERIOS DE EVALUACIÓN - Se han identificado

GRADO MEDIO GESTIÓN ADMINISTRATIVA OPERACIONES ADMINISTRATIVAS DE COMPRAVENTA 7. CRITERIOS DE EVALUACIÓN UNIDAD DE TRABAJO 01.Organización comercial de las empresas CRITERIOS DE EVALUACIÓN - Se han identificado

Programa Formativo. Objetivos. Código: Curso: Gestión de almacén. Duración: 60h.

Código: 50801 Curso: Gestión de almacén Modalidad: ONLINE Duración: 60h. Objetivos Se puede realizar una buena gestión comercial en una empresa pero si no se conjuga con un buen control, organización y

Código: 50801 Curso: Gestión de almacén Modalidad: ONLINE Duración: 60h. Objetivos Se puede realizar una buena gestión comercial en una empresa pero si no se conjuga con un buen control, organización y

NIVEL: CICLO SUPERIOR DE GESTIÓN COMERCIAL Y MARKETING

ETAPA: FORMACIÓN PROFESIONAL DEPARTAMENTO DE COMERCIO NIVEL: CICLO SUPERIOR DE GESTIÓN COMERCIAL Y MARKETING MATERIA: LOGISTICA OBJETIVOS 1. Organizar el espacio físico y el funcionamiento del almacén,

ETAPA: FORMACIÓN PROFESIONAL DEPARTAMENTO DE COMERCIO NIVEL: CICLO SUPERIOR DE GESTIÓN COMERCIAL Y MARKETING MATERIA: LOGISTICA OBJETIVOS 1. Organizar el espacio físico y el funcionamiento del almacén,

Acción Formativa ORGANIZACIÓN DE ALMACENES Y MOVILIZACIÓN DE CARGAS (Mixta)

") Acción Formativa ORGANIZACIÓN DE ALMACENES Y MOVILIZACIÓN DE CARGAS (Mixta) ORGANIZACIÓN DE ALMACENES Y MOVILIZACIÓN DE CARGAS Duración total: 300 horas (220 presencial + 80 teleformación) OBJETIVOS Esta

Acción Formativa ORGANIZACIÓN DE ALMACENES Y MOVILIZACIÓN DE CARGAS (Mixta) ORGANIZACIÓN DE ALMACENES Y MOVILIZACIÓN DE CARGAS Duración total: 300 horas (220 presencial + 80 teleformación) OBJETIVOS Esta

Ejercicios ud 12. Existencias. Compras y ventas.

ACTIVIDADES 1. FL I. 102. 2065. Existencias. Precio de adquisición. Adquirimos 10.000 unidades del producto X en las siguientes condiciones: Precio unitario 8 /u. Descuento comercial en factura: 10%. Descuento

ACTIVIDADES 1. FL I. 102. 2065. Existencias. Precio de adquisición. Adquirimos 10.000 unidades del producto X en las siguientes condiciones: Precio unitario 8 /u. Descuento comercial en factura: 10%. Descuento

ALMACÉN Valoración de las existencias

2010 ALMACÉN Valoración de las existencias Pablo Peñalver Alonso Juana Palencia Sarrión Elisa Izquierdo Carnicero 2010 1 TABLA DE CONTENIDOS INTRODUCCIÓN... 3 VALORACIÓN DE LAS EXISTENCIAS... 4 1. Valoración....

2010 ALMACÉN Valoración de las existencias Pablo Peñalver Alonso Juana Palencia Sarrión Elisa Izquierdo Carnicero 2010 1 TABLA DE CONTENIDOS INTRODUCCIÓN... 3 VALORACIÓN DE LAS EXISTENCIAS... 4 1. Valoración....

TEMA 7: VARIACIÓN DE EXISTENCIAS

1- valoración de existencias 1.1- las fichas de almacén 1.1.1- concepto TEMA 7: VARIACIÓN DE EXISTENCIAS 1) En qué consiste la tarea de control del almacén? Qué otro nombre recibe? 2) Qué dos objetivos

1- valoración de existencias 1.1- las fichas de almacén 1.1.1- concepto TEMA 7: VARIACIÓN DE EXISTENCIAS 1) En qué consiste la tarea de control del almacén? Qué otro nombre recibe? 2) Qué dos objetivos

Experto en Gestión de Inventarios (Online)

") TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Experto en Gestión de Inventarios (Online) Experto en Gestión de Inventarios (Online) Duración: 120

TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Experto en Gestión de Inventarios (Online) Experto en Gestión de Inventarios (Online) Duración: 120

Tema02 Existencias 1447-Planificación Contable Grado en Derecho Semipresencial Profesor: José Antonio Cavero Rubio Departamento: Estudios Económicos

Tema02 Existencias 1447-Planificación Contable Grado en Derecho Semipresencial Profesor: José Antonio Cavero Rubio Departamento: Estudios Económicos y Financieros Son activos poseídos para ser vendidos

Tema02 Existencias 1447-Planificación Contable Grado en Derecho Semipresencial Profesor: José Antonio Cavero Rubio Departamento: Estudios Económicos y Financieros Son activos poseídos para ser vendidos

ACTIVIDADES COMPLEMENTARIAS UNIDAD 9

ACTIVIDADES COMPLEMENTARIAS UNIDAD 9 Nombre:... Apellidos:... Curso:... Fecha:... 1. PRÁCTICA DE CONTABILIZACIÓN DE FACTURAS DE VENTA Documento base de la operación: factura adjunta emitida por la empresa

ACTIVIDADES COMPLEMENTARIAS UNIDAD 9 Nombre:... Apellidos:... Curso:... Fecha:... 1. PRÁCTICA DE CONTABILIZACIÓN DE FACTURAS DE VENTA Documento base de la operación: factura adjunta emitida por la empresa

LA PRODUCCIÓN. Economía de la Empresa 2ºBAC La Producción. Colegio Marista Santa María Ourense

LA PRODUCCIÓN 1 La empresa Ruino, S.A. elabora helados de naranja a un precio de venta de 0,25. Los costes independientes del nivel de actividad ascienden a 3.606. Por otra parte, se sabe que por cada

LA PRODUCCIÓN 1 La empresa Ruino, S.A. elabora helados de naranja a un precio de venta de 0,25. Los costes independientes del nivel de actividad ascienden a 3.606. Por otra parte, se sabe que por cada

4.1 Proceso productivo, eficiencia y productividad

Unidad 4 LA FUNCIÓN PRODUCTIVA DE LA EMPRESA 4.1 Proceso productivo, eficiencia y productividad 4.2 La importancia de la innovación tecnológica 4.3 Costes: clasificación y cálculo de los costes de la empresa

Unidad 4 LA FUNCIÓN PRODUCTIVA DE LA EMPRESA 4.1 Proceso productivo, eficiencia y productividad 4.2 La importancia de la innovación tecnológica 4.3 Costes: clasificación y cálculo de los costes de la empresa

LOGISTICA COMERCIAL 1

LOGISTICA COMERCIAL 1 Logística comercial http://.isftic.mepsyd.es/3/eos/recursosfp/comerciomarketing/gradosuperior/gestcommar/ modulo6/index.htm Presentación Disponer en nuestro hogar de artículos fabricados

LOGISTICA COMERCIAL 1 Logística comercial http://.isftic.mepsyd.es/3/eos/recursosfp/comerciomarketing/gradosuperior/gestcommar/ modulo6/index.htm Presentación Disponer en nuestro hogar de artículos fabricados

REDUCCIÓN DE COSTES MEDIANTE UNA CORRECTA GESTIÓN DE STOCKS

REDUCCIÓN DE COSTES MEDIANTE UNA CORRECTA GESTIÓN DE STOCKS Departamento de Logística Sonia Guerola Pérez 23 Marzo 2011 Índice 1. Desafíos que plantean los stocks. 2. La gestión de stocks. Definición y

REDUCCIÓN DE COSTES MEDIANTE UNA CORRECTA GESTIÓN DE STOCKS Departamento de Logística Sonia Guerola Pérez 23 Marzo 2011 Índice 1. Desafíos que plantean los stocks. 2. La gestión de stocks. Definición y

MF0556_3 Gestión del Almacén y Comercialización en la Industria Alimentaria

MF0556_3 Gestión del Almacén y Comercialización en la Industria Alimentaria Cualificaciones Profesionales y Certificados de Profesionalidad Ficha Técnica Categoría Industrias Alimentarias Referencia Precio

MF0556_3 Gestión del Almacén y Comercialización en la Industria Alimentaria Cualificaciones Profesionales y Certificados de Profesionalidad Ficha Técnica Categoría Industrias Alimentarias Referencia Precio

INTRODUCCIÓN A LA LOGÍSTICA Y DEFINICIÓN DE TÉRMINOS Y CONCEPTOS

Diapositiva 1 INTRODUCCIÓN A LA LOGÍSTICA Y DEFINICIÓN DE TÉRMINOS Y CONCEPTOS Diapositiva 2 LOGISTICA CONJUNTO DE TECNICAS COORDINADAS ENTRE SI, ACERCA DE LOS TIEMPOS, LOS FLUJOS Y LAS OPERATIVAS, COMENZANDO

Diapositiva 1 INTRODUCCIÓN A LA LOGÍSTICA Y DEFINICIÓN DE TÉRMINOS Y CONCEPTOS Diapositiva 2 LOGISTICA CONJUNTO DE TECNICAS COORDINADAS ENTRE SI, ACERCA DE LOS TIEMPOS, LOS FLUJOS Y LAS OPERATIVAS, COMENZANDO

PROGRAMA DE CERTIFICACIÓN DE GESTIÓN EN ABASTECIMIENTO, ALMACENES Y DISTRIBUCIÓN

PROGRAMA DE CERTIFICACIÓN DE GESTIÓN EN ABASTECIMIENTO, ALMACENES Y DISTRIBUCIÓN TEMARIO 1. Ofimática aplicada a la gestión Microsoft Word Básico Ingreso y Edición de Textos. Formato básico. Numeración

PROGRAMA DE CERTIFICACIÓN DE GESTIÓN EN ABASTECIMIENTO, ALMACENES Y DISTRIBUCIÓN TEMARIO 1. Ofimática aplicada a la gestión Microsoft Word Básico Ingreso y Edición de Textos. Formato básico. Numeración

Operaciones auxiliares a la venta (MF0240_2)

") Operaciones auxiliares a la venta (MF0240_2) Objetivos Objetivos Generales Aplicar técnicas de organización y gestión del almacén de distintos tipos de establecimientos comerciales en función de criterios

Operaciones auxiliares a la venta (MF0240_2) Objetivos Objetivos Generales Aplicar técnicas de organización y gestión del almacén de distintos tipos de establecimientos comerciales en función de criterios

TEMA 6: EL SISTEMA PRODUCTIVO La función de producción. producción Tipos de sistemas productivos 6.3. Decisiones de

GRADO EN INGENIERÍA QUÍMICA Facultad de Química de Oviedo TEMA 6: 6.1. La función de producción EL SISTEMA PRODUCTIVO 6.2. Tipos de sistemas productivos 6.3. Decisiones de producción Prof.a María Isabel

GRADO EN INGENIERÍA QUÍMICA Facultad de Química de Oviedo TEMA 6: 6.1. La función de producción EL SISTEMA PRODUCTIVO 6.2. Tipos de sistemas productivos 6.3. Decisiones de producción Prof.a María Isabel

CERTIFICACIÓN DE ASISTENTE EN ABASTECIMIENTO, ALMACENES Y DISTRIBUCIÓN

CERTIFICACIÓN DE ASISTENTE EN ABASTECIMIENTO, ALMACENES Y DISTRIBUCIÓN OBJETIVO Lograr que los participantes estén capacitados para ser parte del departamento de Logística en especial en las áreas de abastecimiento,

CERTIFICACIÓN DE ASISTENTE EN ABASTECIMIENTO, ALMACENES Y DISTRIBUCIÓN OBJETIVO Lograr que los participantes estén capacitados para ser parte del departamento de Logística en especial en las áreas de abastecimiento,

TEMA 6. PRODUCTIVIDAD, EFICIENCIA E INNOVACIÓN.

TEMA 6. PRODUCTIVIDAD, EFICIENCIA E INNOVACIÓN. 1. LA PRODUCTIVIDAD COMO INDICADOR DE LA EFICIENCIA. La productividad se define como la relación entre la producción obtenida en un período y los factores

TEMA 6. PRODUCTIVIDAD, EFICIENCIA E INNOVACIÓN. 1. LA PRODUCTIVIDAD COMO INDICADOR DE LA EFICIENCIA. La productividad se define como la relación entre la producción obtenida en un período y los factores

2.1 EL PROCESO DE COMPRAS:

2.1 EL PROCESO DE COMPRAS: El departamento de compras es el encargado de recibir las solicitudes de los materiales necesarios, de buscar los proveedores adecuados y de realizar las gestiones oportunas

2.1 EL PROCESO DE COMPRAS: El departamento de compras es el encargado de recibir las solicitudes de los materiales necesarios, de buscar los proveedores adecuados y de realizar las gestiones oportunas

UT Nº 6: GESTIÓN DE ALMACÉN

C.I.F.P. Profesor Raúl Vázquez 1 UT Nº 6: GESTIÓN DE ALMACÉN 1. FUNCIÓN DE APROVISIONAMIENTO Toda empresa necesita abastecerse de recursos ya sea para la producción (materias primas), para revenderlos

C.I.F.P. Profesor Raúl Vázquez 1 UT Nº 6: GESTIÓN DE ALMACÉN 1. FUNCIÓN DE APROVISIONAMIENTO Toda empresa necesita abastecerse de recursos ya sea para la producción (materias primas), para revenderlos

Administración de materiales: compra y adquisición de inventarios. Juan Antonio Torrecilla García

Administración de materiales: compra y adquisición de inventarios Juan Antonio Torrecilla García juantorrecilla@uma.es Bibliografía: - Heizer, J. y Render, B. (2004): Dirección de la producción. Desiciones

Administración de materiales: compra y adquisición de inventarios Juan Antonio Torrecilla García juantorrecilla@uma.es Bibliografía: - Heizer, J. y Render, B. (2004): Dirección de la producción. Desiciones

Administración Financiera de Inventarios

Administración Financiera de Inventarios El administrador financiero y la política del inventario Aún a pesar del tamaño de la inversión en inventarios de una empresa típica, el administrador financiero

Administración Financiera de Inventarios El administrador financiero y la política del inventario Aún a pesar del tamaño de la inversión en inventarios de una empresa típica, el administrador financiero

Tema 5: Valoración y Control de Existencias.

Contabilidad de Costes y de Gestión. Profesor: Jose Ignacio González Gómez. Página 1 de 9 Tema 5: Valoración y Control de Existencias. 1.- INTRODUCCIÓN... 1 1.1.- APROXIMACIÓN CONCEPTUAL Y RELEVANCIA DEL

Contabilidad de Costes y de Gestión. Profesor: Jose Ignacio González Gómez. Página 1 de 9 Tema 5: Valoración y Control de Existencias. 1.- INTRODUCCIÓN... 1 1.1.- APROXIMACIÓN CONCEPTUAL Y RELEVANCIA DEL

UNA CLASE ANALIZANDO LA GESTIÓN DE PRODUCCIÓN EN LA EMPRESA

UNA CLASE ANALIZANDO LA GESTIÓN DE PRODUCCIÓN EN LA EMPRESA AUTORÍA MARIA ROSEL BOLIVAR RUANO TEMÁTICA ECONOMÍA ETAPA SECUNDARIA Y FP Resumen Veremos en clase la complejidad que conlleva para la empresa

UNA CLASE ANALIZANDO LA GESTIÓN DE PRODUCCIÓN EN LA EMPRESA AUTORÍA MARIA ROSEL BOLIVAR RUANO TEMÁTICA ECONOMÍA ETAPA SECUNDARIA Y FP Resumen Veremos en clase la complejidad que conlleva para la empresa

Curso de Gestión Eficiente del Almacén (Titulación Propia Universitaria con 4 Créditos ECTS)

") Curso de Gestión Eficiente del Almacén (Titulación Propia Universitaria con 4 Créditos ECTS) titulación de formación continua bonificada expedida por el instituto europeo de estudios empresariales Curso

Curso de Gestión Eficiente del Almacén (Titulación Propia Universitaria con 4 Créditos ECTS) titulación de formación continua bonificada expedida por el instituto europeo de estudios empresariales Curso

VALORACIÓN DE EXISTENCIAS

VALORACIÓN DE EXISTENCIAS Las existencias se valoran por su coste, ya sea el precio de adquisición (existencias no sometidas a un proceso de transformación) o el coste de producción (existencias sometidas

VALORACIÓN DE EXISTENCIAS Las existencias se valoran por su coste, ya sea el precio de adquisición (existencias no sometidas a un proceso de transformación) o el coste de producción (existencias sometidas

PROCESOS LOGISTICOS. Sesión : 4. Profesor: MBA Mario Minaya Flores ACREDITACIONES RECONOCIMIENTOS

PROCESOS LOGISTICOS Sesión : 4 Profesor: Temas Procesos Logísticos 1. Proceso del Supply Planning 2. Gestión de Inventarios Compras electrónicas EDI (electronic data interchange) Intercambio de documentos

PROCESOS LOGISTICOS Sesión : 4 Profesor: Temas Procesos Logísticos 1. Proceso del Supply Planning 2. Gestión de Inventarios Compras electrónicas EDI (electronic data interchange) Intercambio de documentos

CURSO: Pack formativo: Gestión de almacenes (150 HORAS)

") CURSO: Pack formativo: Gestión de almacenes (150 HORAS) CURSO 1: ORGANIZACIÓN DE ALMACENES Duración: 60 horas ORGANIZACIÓN DE ALMACENES DISEÑO Y ORGANIZACIÓN DEL ALMACÉN 1 Diseño de almacenes 1.1 Procesos

CURSO: Pack formativo: Gestión de almacenes (150 HORAS) CURSO 1: ORGANIZACIÓN DE ALMACENES Duración: 60 horas ORGANIZACIÓN DE ALMACENES DISEÑO Y ORGANIZACIÓN DEL ALMACÉN 1 Diseño de almacenes 1.1 Procesos

Inventarios NIC 2 1 Emitida el 1 de enero de 2009

Inventarios NIC 2 1 Emitida el 1 de enero de 2009 Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se

Inventarios NIC 2 1 Emitida el 1 de enero de 2009 Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se

1) EL STOCK ES LA PALABRA EMPLEADA PARA HACER REFERENCIA AL CONJUNTO DE:

EL STOCK ES LA PALABRA EMPLEADA PARA HACER REFERENCIA AL CONJUNTO DE:") 1) EL STOCK ES LA PALABRA EMPLEADA PARA HACER REFERENCIA AL CONJUNTO DE: a) Almacenes de una empresa. b) Mercancías acumuladas en un almacén en espera de su utilización. c) Productos enviados a los clientes.

1) EL STOCK ES LA PALABRA EMPLEADA PARA HACER REFERENCIA AL CONJUNTO DE: a) Almacenes de una empresa. b) Mercancías acumuladas en un almacén en espera de su utilización. c) Productos enviados a los clientes.

Curso Universitario de Jefe de Compras + Curso Universitario de Gestión Eficiente del Almacén (Doble Titulación + 8 Créditos ECTS)

") Curso Universitario de Jefe de Compras + Curso Universitario de Gestión Eficiente del Almacén Titulación certificada por EUROINNOVA BUSINESS SCHOOL Curso Universitario de Jefe de Compras + Curso Universitario

Curso Universitario de Jefe de Compras + Curso Universitario de Gestión Eficiente del Almacén Titulación certificada por EUROINNOVA BUSINESS SCHOOL Curso Universitario de Jefe de Compras + Curso Universitario

SISTEMAS DE CONTROL DE INVENTARIOS

consiste en una nómina detallada de: SISTEMAS DE CONTROL DE INVENTARIOS - los productos o artículos que están disponibles para la venta, - los que están en proceso de producción - y aquellos que van a

consiste en una nómina detallada de: SISTEMAS DE CONTROL DE INVENTARIOS - los productos o artículos que están disponibles para la venta, - los que están en proceso de producción - y aquellos que van a

Gestión y Optimización de Inventarios de Repuestos

Entrenamiento y Capacitación Gestión y Optimización de Inventarios de Repuestos Programa de Formación Continua www.aktiv.com.co PRESENTACIÓN En toda empresa industrial, la decisión de incluir inventarios

Entrenamiento y Capacitación Gestión y Optimización de Inventarios de Repuestos Programa de Formación Continua www.aktiv.com.co PRESENTACIÓN En toda empresa industrial, la decisión de incluir inventarios

PRESUPUESTO DE PRODUCCION

PRESUPUESTO DE PRODUCCION En el presupuesto de producción se busca conocer cuantas unidades se debe producir para ello se debe tener en cuenta cuantas unidades quedaron en existencia al comienzo del periodo

PRESUPUESTO DE PRODUCCION En el presupuesto de producción se busca conocer cuantas unidades se debe producir para ello se debe tener en cuenta cuantas unidades quedaron en existencia al comienzo del periodo

Gestión de Inventarios. Introducción

Gestión de Inventarios Introducción Stocks, existencias, inventarios Se entiende por stock a un conjunto de artículos que se tienen almacenados para su venta o utilización posterior La gestión de stocks

Gestión de Inventarios Introducción Stocks, existencias, inventarios Se entiende por stock a un conjunto de artículos que se tienen almacenados para su venta o utilización posterior La gestión de stocks

ADMINISTRACION DE INVENTARIOS. Objetivos. Justificación del inventario:

ADMINISTRACION DE INVENTARIOS 2012 Objetivos DESACOPLAR LAS DIFERENTES FASES DEL ÁREA DE OPERACIONES: De materias primas: desconecta a un fabricante de sus proveedores. De producto final: desacopla un

ADMINISTRACION DE INVENTARIOS 2012 Objetivos DESACOPLAR LAS DIFERENTES FASES DEL ÁREA DE OPERACIONES: De materias primas: desconecta a un fabricante de sus proveedores. De producto final: desacopla un

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

Tema 6. La función de producción y aprovisionamiento. 6.1. Concepto de producción. 6.1.1. Investigación, Desarrollo e Innovación (I+D+i). 6.2. Clasificación del proceso productivo. 6.3. Eficacia y eficiencia.

Tema 6. La función de producción y aprovisionamiento. 6.1. Concepto de producción. 6.1.1. Investigación, Desarrollo e Innovación (I+D+i). 6.2. Clasificación del proceso productivo. 6.3. Eficacia y eficiencia.

Experto en Operaciones de Almacenaje y Gestión Logística en la Empresa (Online)

") Experto en Operaciones de Almacenaje y Gestión Logística en la Empresa (Online) Titulación acredidatada por la Comisión Internacional de Formación de la UNESCO Experto en Operaciones de Almacenaje y Gestión

Experto en Operaciones de Almacenaje y Gestión Logística en la Empresa (Online) Titulación acredidatada por la Comisión Internacional de Formación de la UNESCO Experto en Operaciones de Almacenaje y Gestión

"GESTIÓN DE STOCKS" Acción Formativa. Instalaciones Hotel Auriense El Cumial, Ourense

Acción Formativa "GESTIÓN DE STOCKS" El entorno actual exige a las compañías ofrecer un servicio rápido, personalizado, de calidad, fiable y al menor coste posible. Dentro de esta difícil ecuación, la

Acción Formativa "GESTIÓN DE STOCKS" El entorno actual exige a las compañías ofrecer un servicio rápido, personalizado, de calidad, fiable y al menor coste posible. Dentro de esta difícil ecuación, la

Tema 5. Valoración y registro contable de las transacciones:

Tema 5. Valoración y registro contable de las transacciones: 5.1. Valoración de entradas y salidas: Valoración inicial: Inmovilizado material: Debe contabilizarse (como norma general) por su coste de adquisición

Tema 5. Valoración y registro contable de las transacciones: 5.1. Valoración de entradas y salidas: Valoración inicial: Inmovilizado material: Debe contabilizarse (como norma general) por su coste de adquisición

TEMA 5. LA FUNCIÓN PRODUCTIVA DE LA EMPRESA.

1. EL ÁREA DE PRODUCCIÓN DE LA EMPRESA. Producir = Aumentar la utilidad de los bienes para satisfacer necesidades. Es necesario: - Adquirir las materias primas. - Transformar las materias primas en productos

1. EL ÁREA DE PRODUCCIÓN DE LA EMPRESA. Producir = Aumentar la utilidad de los bienes para satisfacer necesidades. Es necesario: - Adquirir las materias primas. - Transformar las materias primas en productos

Prof. Dr. Jorge Otero Rodríguez Departamento de Financiación UNIVERSIDAD AUTÓNOMA DE MADRID. Capital Circulante

Economía a de la Empresa (Financiación) n) Tema 8: Gestión n del Circulante Licenciatura Conjunta en Derecho y dministración n y Dirección n de Empresas Tercer Curso Prof. Dr. Jorge Otero Rodríguez Departamento

Economía a de la Empresa (Financiación) n) Tema 8: Gestión n del Circulante Licenciatura Conjunta en Derecho y dministración n y Dirección n de Empresas Tercer Curso Prof. Dr. Jorge Otero Rodríguez Departamento

Ejercicios Tema 5. La sociedad además debe soportar los siguientes gastos: Por el seguro: 450 euros y por derechos arancelarios: 980 euros

Ejercicios Tema 5 Ejercicio 1. La sociedad ANEOR, SA adquiere 1.000 uds de mercancías por 18.000 euros, siendo los gastos de transporte de 550 euros. El proveedor concede a la sociedad un descuento por

Ejercicios Tema 5 Ejercicio 1. La sociedad ANEOR, SA adquiere 1.000 uds de mercancías por 18.000 euros, siendo los gastos de transporte de 550 euros. El proveedor concede a la sociedad un descuento por

MÓDULO PROFESIONAL: GESTIÓN LOGÍSTICA Y COMERCIAL CÓDIGO Curso 2015/2016

MÓDULO PROFESIONAL: GESTIÓN LOGÍSTICA Y COMERCIAL CÓDIGO 0655. Curso 2015/2016 CONOCIMIENTOS Y RESULTADOS DE APRENDIZAJE NECESARIOS PARA ALCANZAR LA EVALUACIÓN POSITIVA DEL MÓDULO Elaboración del plan

MÓDULO PROFESIONAL: GESTIÓN LOGÍSTICA Y COMERCIAL CÓDIGO 0655. Curso 2015/2016 CONOCIMIENTOS Y RESULTADOS DE APRENDIZAJE NECESARIOS PARA ALCANZAR LA EVALUACIÓN POSITIVA DEL MÓDULO Elaboración del plan

CONTABILIDAD FINANCIERA. Licenciatura en Administración Licenciatura en Economía

CONTABILIDAD FINANCIERA Licenciatura en Administración Licenciatura en Economía Marco Conceptual Dos de sus componentes son (Unidad II): Características básicas de la IF Postulados básicos Confiabilidad

CONTABILIDAD FINANCIERA Licenciatura en Administración Licenciatura en Economía Marco Conceptual Dos de sus componentes son (Unidad II): Características básicas de la IF Postulados básicos Confiabilidad

Experto en Gestión de Inventarios (Online)

") Titulación certificada por EUROINNOVA BUSINESS SCHOOL Experto en Gestión de Inventarios (Online) Experto en Gestión de Inventarios (Online) Duración: 120 horas Precio: 150 * Modalidad: Online * Materiales

Titulación certificada por EUROINNOVA BUSINESS SCHOOL Experto en Gestión de Inventarios (Online) Experto en Gestión de Inventarios (Online) Duración: 120 horas Precio: 150 * Modalidad: Online * Materiales

Introducción a la Contabilidad Curso PARTE III: OPERACIONES DEL CICLO DE EXPLOTACIÓN. Tema 7: LAS EXISTENCIAS

Introducción a la Contabilidad Curso 2010-2011 PARTE III: OPERACIONES DEL CICLO DE EXPLOTACIÓN Tema 7: LAS EXISTENCIAS PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD Tema 1: La contabilidad como sistema de

Introducción a la Contabilidad Curso 2010-2011 PARTE III: OPERACIONES DEL CICLO DE EXPLOTACIÓN Tema 7: LAS EXISTENCIAS PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD Tema 1: La contabilidad como sistema de

TALLER DE CONTROL DE INVENTARIOS. Area III Instituto Mexicano Madero P.Zav

TALLER DE CONTROL DE INVENTARIOS Area III Instituto Mexicano Madero P.Zav METODO ABC Método ABC Conteo Cíclico MÉTODOS DE CONTROL DE INVENTARIOS Promedio Ponderado, PEPS y UEPS. Promedio Ponderado 1. Se

TALLER DE CONTROL DE INVENTARIOS Area III Instituto Mexicano Madero P.Zav METODO ABC Método ABC Conteo Cíclico MÉTODOS DE CONTROL DE INVENTARIOS Promedio Ponderado, PEPS y UEPS. Promedio Ponderado 1. Se

Reponedor de Supermercado

Reponedor de Supermercado Modalidad Online Horario Flexible Descuento Alumnos Duración 200 horas Nivel Superior Subvención Empresas Descripción Detallada En la actualidad recae mucha importancia en las

Reponedor de Supermercado Modalidad Online Horario Flexible Descuento Alumnos Duración 200 horas Nivel Superior Subvención Empresas Descripción Detallada En la actualidad recae mucha importancia en las

MODULO DE COSTOS. El cálculo de costos se integra al sistema de informaciones indispensables para la gestión de una empresa.

MODULO DE COSTOS Introducción Todo negocio, consiste básicamente en satisfacer necesidades y deseos del cliente vendiéndole un producto o servicio por más dinero de lo que cuesta fabricarlo. De este modo

MODULO DE COSTOS Introducción Todo negocio, consiste básicamente en satisfacer necesidades y deseos del cliente vendiéndole un producto o servicio por más dinero de lo que cuesta fabricarlo. De este modo

2. EL PLAN CONTABLE. Un PLAN DE CONTABILIDAD es el conjunto de cuentas que la empresa utiliza.

2. EL PLAN CONTABLE 2.1 QUE ES EL PLAN CONTABLE Un PLAN DE CONTABILIDAD es el conjunto de cuentas que la empresa utiliza. Para elaborar un PLAN DE CONTABILIDAD se hace una relación de todas las cosas que

2. EL PLAN CONTABLE 2.1 QUE ES EL PLAN CONTABLE Un PLAN DE CONTABILIDAD es el conjunto de cuentas que la empresa utiliza. Para elaborar un PLAN DE CONTABILIDAD se hace una relación de todas las cosas que

PRUEBA 2013 ECONOMÍA DE LA EMPRESA

PRUEBA DE ACCESO A LA UNIVERSIDAD MAYORES PRUEBA ESPECÍFICA PRUEBA 2013 ECONOMÍA DE LA PRUEBA SOLUCIONARIO CUESTIONES PREVIAS Duración: 1 hora La estructura del examen, con la correspondiente valoración

PRUEBA DE ACCESO A LA UNIVERSIDAD MAYORES PRUEBA ESPECÍFICA PRUEBA 2013 ECONOMÍA DE LA PRUEBA SOLUCIONARIO CUESTIONES PREVIAS Duración: 1 hora La estructura del examen, con la correspondiente valoración

TEMA 12 GESTIÓN DE STOCKS

TEMA 12 GESTIÓN E STOCKS 1. Concepto e importancia de los stocks 2. Clases de stocks 3. Modelo de Wilson 1. CONCEPTO E IMPORTANCIA E LOS STOCKS Stocks o existencias son el conjunto de artículos almacenados

TEMA 12 GESTIÓN E STOCKS 1. Concepto e importancia de los stocks 2. Clases de stocks 3. Modelo de Wilson 1. CONCEPTO E IMPORTANCIA E LOS STOCKS Stocks o existencias son el conjunto de artículos almacenados

UD6: PRODUCTIVIDAD, EFICIENCIA E INNOVACIÓN

UD6: PRODUCTIVIDAD, EFICIENCIA E INNOVACIÓN 1. Explique el concepto de investigación y desarrollo (I +D) e indique las diferentes categorías en que se clasifica. (1 punto) (Septiembre 03/04) 2. Explique

UD6: PRODUCTIVIDAD, EFICIENCIA E INNOVACIÓN 1. Explique el concepto de investigación y desarrollo (I +D) e indique las diferentes categorías en que se clasifica. (1 punto) (Septiembre 03/04) 2. Explique

Curso Superior de Gestión de Stock y Control de Almacén (Online)

") Curso Superior de Gestión de Stock y Control de Almacén (Online) TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Curso Superior de Gestión de Stock

Curso Superior de Gestión de Stock y Control de Almacén (Online) TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Curso Superior de Gestión de Stock

Calculo del coste industrial (escandallo) en producción simple (un único producto fabricado) y sin existencias en curso

en producción simple (un único producto fabricado) y sin existencias en curso") Calculo del coste industrial (escandallo) en producción simple (un único producto fabricado) y sin existencias en curso Partimos de una cuenta de explotación a 31/12/08 (contabilidad financiera) con los

Calculo del coste industrial (escandallo) en producción simple (un único producto fabricado) y sin existencias en curso Partimos de una cuenta de explotación a 31/12/08 (contabilidad financiera) con los

SL PROC 06 ALMACÉN ELABORADO POR: RESP. DE CALIDAD SL ELEVADORES REVISADO POR: APROBADO POR: RESP. COMPRAS-ALMACÉN GERENTE SL ELEVADORES.

ELABORADO POR: REVISADO POR: APROBADO POR: RESP. DE CALIDAD RESP. COMPRAS-ALMACÉN GERENTE SL ELEVADORES 1 1 OBJETO.... 3 2 ALCANCE.... 3 3 RESPONSABILIDADES.... 3 4 DESARROLLO.... 3 4.1 SALIDA... 3 4.1.1

ELABORADO POR: REVISADO POR: APROBADO POR: RESP. DE CALIDAD RESP. COMPRAS-ALMACÉN GERENTE SL ELEVADORES 1 1 OBJETO.... 3 2 ALCANCE.... 3 3 RESPONSABILIDADES.... 3 4 DESARROLLO.... 3 4.1 SALIDA... 3 4.1.1

La posibilidad de escoger el momento y lugar más adecuado. Aumentar sus capacidades y competencias en el puesto de trabajo.

Objetivos del curso Aplicar técnicas de organización de las actividades de distintos tipos de almacén optimizando los recursos disponibles. Gestionar los procesos de preparación de pedidos de las distintas

Objetivos del curso Aplicar técnicas de organización de las actividades de distintos tipos de almacén optimizando los recursos disponibles. Gestionar los procesos de preparación de pedidos de las distintas

TEMA 6º Productividad, eficiencia e innovación

TEMA 6º Productividad, eficiencia e innovación 1.- LA PRODUCTIVIDAD COMO EFICIENCIA: pág. 106-107 del libro La productividad es la relación que hay entre la Producción en un periodo de tiempo, y la cantidad

TEMA 6º Productividad, eficiencia e innovación 1.- LA PRODUCTIVIDAD COMO EFICIENCIA: pág. 106-107 del libro La productividad es la relación que hay entre la Producción en un periodo de tiempo, y la cantidad

VIII. PROBLEMAS SOBRE SEPARACIÓN DE LIBROS EN LA CONTABILIDAD DE COSTOS OBJETIVOS DE APRENDIZAJE

VIII. PROBLEMAS SOBRE SEPARACIÓN DE LIBROS EN LA CONTABILIDAD DE COSTOS OBJETIVOS DE APRENDIZAJE Mediante la utilización del problemario, en cada uno de los siguientes ejercicios referentes a los registros

VIII. PROBLEMAS SOBRE SEPARACIÓN DE LIBROS EN LA CONTABILIDAD DE COSTOS OBJETIVOS DE APRENDIZAJE Mediante la utilización del problemario, en cada uno de los siguientes ejercicios referentes a los registros

Módulo 4: Técnicas de administración contable. Unidad didáctica 22: Existencias

Módulo 4: Técnicas de administración contable Unidad didáctica 22: Existencias UNIDAD DIDÁCTICA 22 Existencias Créditos Autor/es: Fuentes Innovación y Cualificación Maquetación e Impresión en: Innovación

Módulo 4: Técnicas de administración contable Unidad didáctica 22: Existencias UNIDAD DIDÁCTICA 22 Existencias Créditos Autor/es: Fuentes Innovación y Cualificación Maquetación e Impresión en: Innovación

CAPACITACIÓN NIIF PLENAS Y PYMES INVENTARIOS JUNIO NIC 2 y Sección 13

CAPACITACIÓN NIIF PLENAS Y PYMES INVENTARIOS JUNIO 2017 NIC 2 y Sección 13 Asuntos claves Valor neto de realización vs valor razonable. Anticipos para adquisición de inventarios. Método de asignación de

CAPACITACIÓN NIIF PLENAS Y PYMES INVENTARIOS JUNIO 2017 NIC 2 y Sección 13 Asuntos claves Valor neto de realización vs valor razonable. Anticipos para adquisición de inventarios. Método de asignación de

GESTION DE INVENTARIOS

GESTION DE INVENTARIOS Inventarios El inventario tiene como propósito fundamental proveer a la empresa de materiales necesarios, para su continuo y regular desenvolvimiento, es decir, el inventario tiene

GESTION DE INVENTARIOS Inventarios El inventario tiene como propósito fundamental proveer a la empresa de materiales necesarios, para su continuo y regular desenvolvimiento, es decir, el inventario tiene

Ejercicio 1 Sistemas de costeo

Ejercicio 1 Sistemas de costeo A partir de los siguientes datos: Año 2010 Año 2011 Stock Inicial 0 u. 10.000 u. Unidades Producidas 50.000 u. 50.000 u. Unidades Vendidas 40.000 u. 60.000 u. Precio de Venta

Ejercicio 1 Sistemas de costeo A partir de los siguientes datos: Año 2010 Año 2011 Stock Inicial 0 u. 10.000 u. Unidades Producidas 50.000 u. 50.000 u. Unidades Vendidas 40.000 u. 60.000 u. Precio de Venta

A lojamiento. y lavandería. Volumen II: Lavandería

A lojamiento y lavandería Volumen II: Lavandería Consulte nuestra página web: www.sintesis.com En ella encontrará el catálogo completo y comentado A lojamiento y Lavandería Volumen II: Lavandería Manuela

A lojamiento y lavandería Volumen II: Lavandería Consulte nuestra página web: www.sintesis.com En ella encontrará el catálogo completo y comentado A lojamiento y Lavandería Volumen II: Lavandería Manuela

TECNÓlOGO EN GESTIÓN LOGÍSTICA TIC y Actores red

GUÍA SOBRE LAS TECNOLOGÍAS DE LA INFORMACIÓN Y LA COMUNICACIÓN Y LOS ACTORES DE LA CADENA LOGÍSTICA Las tecnologías de la información y la comunicación como las redes de computadores, la internet y los

GUÍA SOBRE LAS TECNOLOGÍAS DE LA INFORMACIÓN Y LA COMUNICACIÓN Y LOS ACTORES DE LA CADENA LOGÍSTICA Las tecnologías de la información y la comunicación como las redes de computadores, la internet y los

Análisis de la Cadena de Valor

Análisis de la Cadena de Valor El Análisis de la Cadena de Valor o Value Stream Mapping (Trazado de la Cadena de Valor) es una herramienta fundamental en el análisis de los procesos de cualquier organización.

Análisis de la Cadena de Valor El Análisis de la Cadena de Valor o Value Stream Mapping (Trazado de la Cadena de Valor) es una herramienta fundamental en el análisis de los procesos de cualquier organización.

ADMÓN, COMERCIALIZACIÓN Y GESTIÓN DE LA PEQUEÑA EMPRESA A. LA PRODUCCIÓN. 1. LA FUNCIÓN DE PRODUCCIÓN.

UD.6.-GESTIÓN ECONÓMICA: PRODUCCIÓN Y COSTES. A. LA PRODUCCIÓN. 1. LA FUNCIÓN DE PRODUCCIÓN. El éxito en las ventas de un producto no garantiza el éxito empresarial dado que es necesario conocer el coste

UD.6.-GESTIÓN ECONÓMICA: PRODUCCIÓN Y COSTES. A. LA PRODUCCIÓN. 1. LA FUNCIÓN DE PRODUCCIÓN. El éxito en las ventas de un producto no garantiza el éxito empresarial dado que es necesario conocer el coste

ESTADO DE RESULTADOS

ESTADO DE RESULTADOS CONCEPTO. El Estado de Resultados es un estado financiero que muestra los ingresos, identificados con sus costos y gastos correspondientes y como resultado de tal enfrentamiento, la

ESTADO DE RESULTADOS CONCEPTO. El Estado de Resultados es un estado financiero que muestra los ingresos, identificados con sus costos y gastos correspondientes y como resultado de tal enfrentamiento, la

3.2.4 COSTOS. Aplicaciones del cálculo de costos

3.2.4 COSTOS La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas empresas definen sus precios

3.2.4 COSTOS La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas empresas definen sus precios

La función productiva en la empresa

en la empresa Área de producción Producir consiste en aumentar la utilidad de los bienes para satisfacer las necesidades humanas Utilidad de forma: transformación de MP a producto deseado Utilidad de lugar:

en la empresa Área de producción Producir consiste en aumentar la utilidad de los bienes para satisfacer las necesidades humanas Utilidad de forma: transformación de MP a producto deseado Utilidad de lugar:

PROCESOS LOGISTICOS. Sesión : 5. Profesor: MBA Mario Minaya Flores ACREDITACIONES RECONOCIMIENTOS

PROCESOS LOGISTICOS Sesión : 5 Profesor: Temas Procesos Logísticos 1. Gestión de Inventarios 2. Gestión de Almacenamiento Control del Inventario Razón de Aprovisionamiento Nivel de Inventario Capacidad

PROCESOS LOGISTICOS Sesión : 5 Profesor: Temas Procesos Logísticos 1. Gestión de Inventarios 2. Gestión de Almacenamiento Control del Inventario Razón de Aprovisionamiento Nivel de Inventario Capacidad

Pedidos al año= /1184=127 pedidos Días que dura un pedido=365/127=2 87 días Punto de pedido=1 díasx /365= unidades

1. La empresa RVC, SA se dica a la compra-venta frioríficos industriales. Cada año compra en Asia y ven en la zona norte Europa 400 frioríficos. El coste renovación cada pedido es 195.312,5 unidas monetarias

1. La empresa RVC, SA se dica a la compra-venta frioríficos industriales. Cada año compra en Asia y ven en la zona norte Europa 400 frioríficos. El coste renovación cada pedido es 195.312,5 unidas monetarias

GESTIÓN DE INVENTARIOS (STOCKS)

") FUNCIÓN DE APROVISIONAMIENTO: el departamento de compras o aprovisionamiento se encarga de compra, almacenamiento y gestión de inventarios. Su objetivo es suministrar al departamento de producción los

FUNCIÓN DE APROVISIONAMIENTO: el departamento de compras o aprovisionamiento se encarga de compra, almacenamiento y gestión de inventarios. Su objetivo es suministrar al departamento de producción los

Curso Superior de Gestión de Stock y Control de Almacén (Online)

") Curso Superior de Gestión de Stock y Control de Almacén (Online) Titulación acredidatada por la Comisión Internacional de Formación de la UNESCO Curso Superior de Gestión de Stock y Control de Almacén

Curso Superior de Gestión de Stock y Control de Almacén (Online) Titulación acredidatada por la Comisión Internacional de Formación de la UNESCO Curso Superior de Gestión de Stock y Control de Almacén

1.-INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE 2.-ANÁLISIS DE LA ESTRUCTURA EMPRESARIAL Y EL CRECIMIENTO

ANÁLISIS CONTABLE 1.-INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE 2.-ANÁLISIS DE LA ESTRUCTURA EMPRESARIAL Y EL CRECIMIENTO 3.- ANÁLISIS DE LA ESTABILIDAD FINANCIERA DE LA EMPRESA 4.- ANÁLISIS DE LIQUIDEZ

ANÁLISIS CONTABLE 1.-INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE 2.-ANÁLISIS DE LA ESTRUCTURA EMPRESARIAL Y EL CRECIMIENTO 3.- ANÁLISIS DE LA ESTABILIDAD FINANCIERA DE LA EMPRESA 4.- ANÁLISIS DE LIQUIDEZ

Universidad Politécnica de Nicaragua Sede Estelí

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

I.E.F.P.S. REPÉLEGA G.L.H.B.I. ESPECIFICACIONES DE CURSOS DE CATÁLOGO MODULAR Pág. 1/3

ESPECIFICACIONES DE CURSOS DE CATÁLOGO MODULAR Pág. 1/3 1. REFERENTE DE LA FORMACIÓN PREPARADO: J.U.I. REVISADO: R.S.G APROBADO: A.A.A. FECHA: 15-09-09 FECHA: 16-09-09 FECHA: 17-09-09 ESPECIFICACIONES

ESPECIFICACIONES DE CURSOS DE CATÁLOGO MODULAR Pág. 1/3 1. REFERENTE DE LA FORMACIÓN PREPARADO: J.U.I. REVISADO: R.S.G APROBADO: A.A.A. FECHA: 15-09-09 FECHA: 16-09-09 FECHA: 17-09-09 ESPECIFICACIONES

PROCEDIMIENTO DE RECEPCIÓN Y DESPACHO DE INSUMOS CLINICOS

PROCEDIMIENTO DE RECEPCIÓN Y DESPACHO DE INSUMOS CLINICOS Página: 1 de 8 1. OBJETIVOS Estandarizar el procedimiento para la recepción y despacho de insumos. Asegurar el correcto despacho de insumos clínicos

PROCEDIMIENTO DE RECEPCIÓN Y DESPACHO DE INSUMOS CLINICOS Página: 1 de 8 1. OBJETIVOS Estandarizar el procedimiento para la recepción y despacho de insumos. Asegurar el correcto despacho de insumos clínicos

Curso Universitario de Gestión Eficiente del Almacén + Curso Universitario de Optimización de la Cadena Logística (Doble Titulación + 8 Créditos

Curso Universitario de Gestión Eficiente del Almacén + Curso Universitario de Optimización de la Cadena Logística (Doble Titulación + 8 Créditos ECTS) Titulación certificada por EUROINNOVA BUSINESS SCHOOL

Curso Universitario de Gestión Eficiente del Almacén + Curso Universitario de Optimización de la Cadena Logística (Doble Titulación + 8 Créditos ECTS) Titulación certificada por EUROINNOVA BUSINESS SCHOOL

Saqqara Informática

Ciclo Comercial Área de Ventas y Distribución Sage Murano realiza el tratamiento completo del ciclo de la venta. Desde la generación de ofertas / presupuesto a la aceptación del pedido, el módulo gestiona

Ciclo Comercial Área de Ventas y Distribución Sage Murano realiza el tratamiento completo del ciclo de la venta. Desde la generación de ofertas / presupuesto a la aceptación del pedido, el módulo gestiona

2. EXISTENCIAS. CONTROL Y VALORACIÓN Introducción

2. EXISTENCIAS. CONTROL Y VALORACIÓN 2.1. Introducción A lo largo de este tema vamos a estudiar qué son las Existencias, y particularmente las existencias de mercaderías. La valoración de las existencias,

2. EXISTENCIAS. CONTROL Y VALORACIÓN 2.1. Introducción A lo largo de este tema vamos a estudiar qué son las Existencias, y particularmente las existencias de mercaderías. La valoración de las existencias,

Capacidades y criterios de evaluación:

MÓDULO FORMATIVO DATOS IDENTIFICATIVOS DEL MÓDULO FORMATIVO MATERIAS PRIMAS Y ALMACENAMIENTO DE REFRESCOS Y AGUAS Duración 40 Código MF0757_2 Familia profesional INDUSTRIAS ALIMENTARIAS Área profesional

MÓDULO FORMATIVO DATOS IDENTIFICATIVOS DEL MÓDULO FORMATIVO MATERIAS PRIMAS Y ALMACENAMIENTO DE REFRESCOS Y AGUAS Duración 40 Código MF0757_2 Familia profesional INDUSTRIAS ALIMENTARIAS Área profesional

TRABAJO FINAL ADMINISTRACIÓN DE LAS OPERACIONES DESCRIPCIÓN GENERAL DE LA ORGANIZACIÓN 1 (MANUFACTURA)

") TRABAJO FINAL ADMINISTRACIÓN DE LAS OPERACIONES DESCRIPCIÓN GENERAL DE LA ORGANIZACIÓN 1 (MANUFACTURA) 1. PRESENTACIÓN DE LA ORGANIZACIÓN 1.1. Nombre de la organización 1.2. Tamaño 1.3. Macrolocalización

TRABAJO FINAL ADMINISTRACIÓN DE LAS OPERACIONES DESCRIPCIÓN GENERAL DE LA ORGANIZACIÓN 1 (MANUFACTURA) 1. PRESENTACIÓN DE LA ORGANIZACIÓN 1.1. Nombre de la organización 1.2. Tamaño 1.3. Macrolocalización

Organización, operaciones y control de almacén en la industria alimentaria

Organización, operaciones y control de almacén en la industria alimentaria Consulte nuestra página web: www.sintesis.com En ella encontrará el catálogo completo y comentado Organización, operaciones y

Organización, operaciones y control de almacén en la industria alimentaria Consulte nuestra página web: www.sintesis.com En ella encontrará el catálogo completo y comentado Organización, operaciones y

COSTOS Y PRESUPUESTOS

Facultad Regional Buenos Aires Ingeniería Industrial COSTOS Y PRESUPUESTOS Clasificación n de Costos OBJETIVOS DE LOS COSTOS Conocer en forma sistemática, con la periodicidad necesaria, clasificar y analizar:

Facultad Regional Buenos Aires Ingeniería Industrial COSTOS Y PRESUPUESTOS Clasificación n de Costos OBJETIVOS DE LOS COSTOS Conocer en forma sistemática, con la periodicidad necesaria, clasificar y analizar: