les resulte suficiente para afrontar su futuro económico. Pero realmente se justifica?

|

|

|

- Francisca Ortíz Arroyo

- hace 8 años

- Vistas:

Transcripción

1 PLANES PRIVADOS DE PENSIONES EN MÉXICO. SITUACIÓN ACTUAL Y PERSPECTIVAS Act. Alejandro Turner Hurtado

2 FINALIDAD DE UN PLAN DE PENSIONES PRIVADO Mediante la implantación de un Plan de Pensiones Privado se pretende otorgar a los empleados de la empresa un beneficio que les permita llegar a la edad de retiro con la seguridad de obtener un ingreso que les resulte suficiente para afrontar su futuro económico. Pero realmente se justifica?

3 REALMENTE SE JUSTIFICA? Depende para quién: Empresa Empleado Estado Tres posiciones válidas:

4 REALMENTE SE JUSTIFICA? Empresa: NO! Ya pago para que mis empleados gocen de una pensión El objetivo de una empresa es generar y maximizar utilidades

5 REALMENTE SE JUSTIFICA? Empleado: No se! Debería preocuparse por su futuro económico. Debería saber que, en general, la pensión del IMSS Debería saber que, en general, la pensión del IMSS le será insuficiente

6 REALMENTE SE JUSTIFICA? Estado: No se! Debería saber que la pobreza en la vejez es un gran problema social. Debería saber que, en general, las pensiones públicas no resuelven dicho problema.

7 REALMENTE SE JUSTIFICA? Lo ideal, entonces, sería que los tres sectores hicieran conciencia de la necesidad de los planes privados. Para ello habría que alinear los objetivos de estos tres sectores:

8 REALMENTE SE JUSTIFICA? Empresa: SÍ! Si con ellos logro incrementar mis utilidades al bajar la rotación, retener al personal valioso e incrementar la productividad Si además existen incentivos fiscales

9 REALMENTE SE JUSTIFICA? Empleado: SÍ! Si esto ayuda a resolver mi situación económica en la vejez

10 REALMENTE SE JUSTIFICA? Estado: SÍ! Porque con esto se abatiría el problema social que causaría la pobreza en la vejez Porque tendríamos una sociedad más justa con una mejor redistribución del ingreso

11 SITUACIÓN ACTUAL DE LOS PLANES DE PENSIONES PRIVADOS Al despedir a un trabajador, por causa no justificada, la LFT obliga a la empresa a pagar una indemnización. Como la vejez no es causa justificada de despido, tradicionalmente los planes de pensiones que existen en México cubren precisamente esta indemnización.

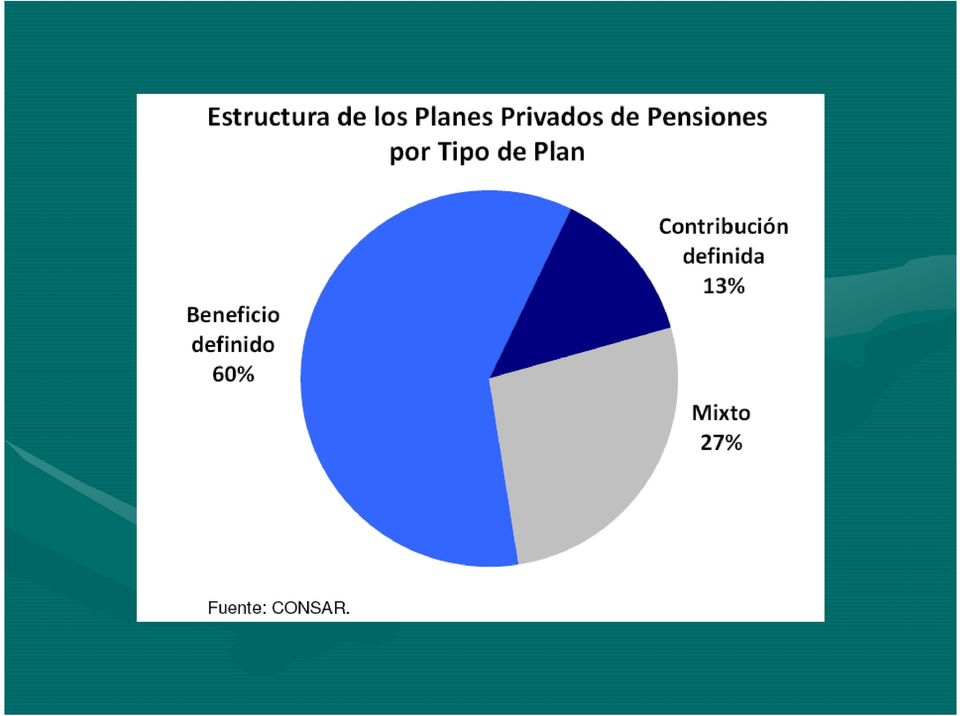

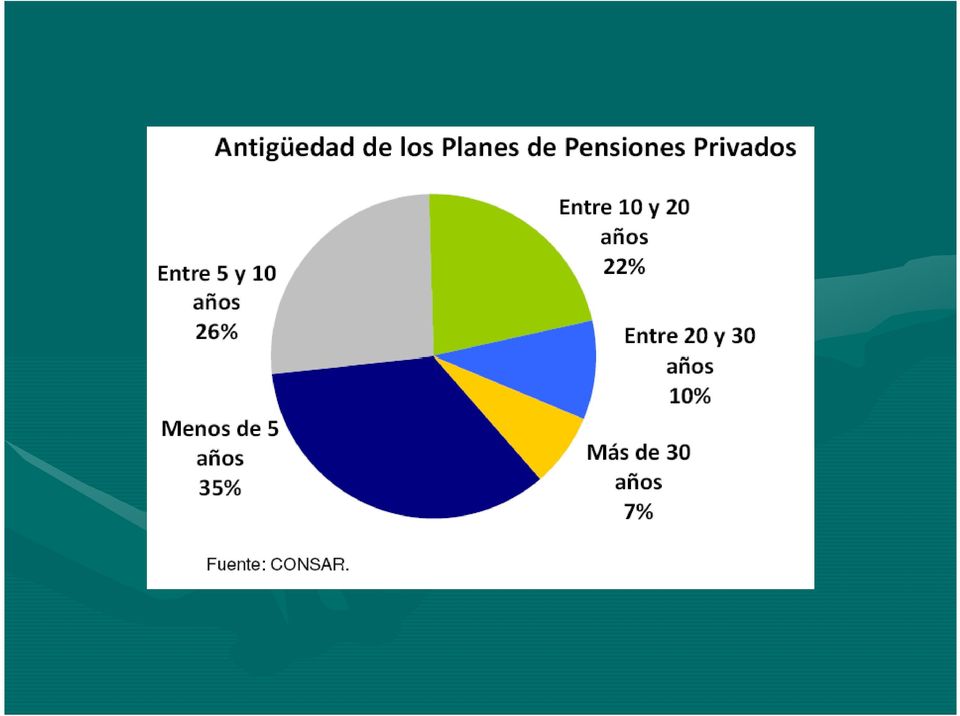

12 SITUACIÓN ACTUAL DE LOS PLANES DE PENSIONES PRIVADOS Lo que no se cuantifica no se puede mejorar. La CONSAR ha hecho un gran esfuerzo en cuantificar los planes. Analicemos la información obtenida para determinar cuales deberían ser las perspectivas de los planes.

13 17. Circular (2 y 3) de CONSAR Ventaja: Retiro del saldo total de la cuenta individual al pensionarse por un plan de pensiones privado. Ventaja: Posibilidad de retirarlo antes de los 65 años. Requisito: Plan registrado por Actuario Dictaminador ante CONSAR. Requisito: Garantizar pensión mínima de 1.3 SMGM

14 18. Art. 27 Ley del IMSS Partidas que se excluyen del Salario Base de Cotización: Fracción VIII: Las cantidades aportadas para constituir fondos de algún plan de pensiones Los planes de pensiones serán sólo los que reúnan los requisitos que establezca la Comisión Nacional del Sistema de Ahorro para el Retiro

15 19. Circular 18-2 de CONSAR 18 de febrero del 2006 Indispensable registrar el plan de pensiones ante CONSAR. Trámite anual.

16 NÚMERO DE PLANES Concepto 2010 Planes Registrados 1,832 Monto de fondos 376,515 mdp Monto/PIB 3.0%

17 SITUACIÓN ACTUAL DE LOS PLANES DE PENSIONES PRIVADOS Lo que no se cuantifica no se puede mejorar. La CONSAR ha hecho un gran esfuerzo en cuantificar los planes. Analicemos la información obtenida para determinar cuales deberían ser las perspectivas de los planes.

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36 PERSPECTIVAS ( DESEOS?) Establecimiento de una política pública que fomente el establecimiento de este tipo de planes. Alineación en este sentido de LFT, LISR, LSS Integración de este tipo de planes con los PPR y con los beneficios homólogos de IMSS, ISSSTE y esquemas universales. Concientizar a empresas, sindicatos y trabajadores en este sentido. Diseño de planes privados complementarios a los beneficios de seguridad social.

37 GRACIAS POR SU ATENCIÓN! PREGUNTAS?

38 Tratamiento fiscal de los planes de pensiones 1. Art. 29. Deducciones autorizadas. Creación de reservas para fondos de pensiones, jubilaciones, etc. Las aportaciones efectuadas para la creación o incremento de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley del Seguro Social, y de primas de antigüedad constituidas en los términos de esta Ley.

39 2. Requisitos de la LISR para deducir en el ISR las reservas para fondos de pensiones o jubilaciones Art. 31: Debidamente registradas en contabilidad (NIF D-3) Generalidad

40 El primer párrafo del artículo 33 de la LISR, precisa los lineamientos que permiten la deducción del fondo de pensiones, como se indica: Las reservas para fondo de pensiones o jubilaciones de personal, complementarias a las que establece la Ley del Seguro Social y de primas de antigüedad, se ajustarán a las siguientes reglas:

41 a) Reparto uniforme en diez ejercicios I. Deberán crearse y calcularse en los términos y con los requisitos que fije el Reglamento de esta Ley y repartirse uniformemente en diez ejercicios. Dicho cálculo deberá realizarse cada ejercicio en el mes en que se constituyó la reserva.

42 b) Inversión de la reserva b1. 30% de la reserva La primera oración de la fracción II del artículo 33 de la LISR dispone: II. La reserva deberá invertirse cuando menos en un 30% en valores a cargo del Gobierno Federal inscritos en el Registro Nacional de Valores e Intermediarios o en acciones de sociedades de inversión en instrumentos de deuda... b2. 70% de la reserva La segunda oración de la fracción II del artículo 33 de la LISR precisa:

43 ...La diferencia deberá invertirse en valores aprobados por la Comisión Nacional Bancaria y de Valores, como objeto de inversión de las reservas técnicas de las instituciones de seguros, o bien en la adquisición o construcción y venta de casas para trabajadores del contribuyente que tengan las características de vivienda de interés social, o en préstamos para los mismos fines, de acuerdo con las disposiciones reglamentarias.

44 b3. Limitación a las inversiones A partir de 2002, se adiciona un párrafo a la fracción II del artículo 33 de la LISR que establece una limitación a la inversión en valores emitidos por la propia empresa o por partes relacionadas, en los siguientes términos: Las inversiones que, en su caso se realicen en valores emitidos por la propia empresa o por empresas que se consideren partes relacionadas en los términos que establecen los párrafos quinto y sexto del artículo 215 de esta Ley, no podrán exceder del 10 por ciento del monto total de la reserva y siempre que se trate de valores aprobados por la Comisión Nacional Bancaria y de Valores en los términos del párrafo anterior.

45 c) Afectación de los bienes en fideicomiso irrevocable La fracción III del artículo 33 de la LISR precisa la obligación de establecer un fideicomiso: III. Los bienes que formen el fondo deberán afectarse en fideicomiso irrevocable, en institución de crédito autorizada para operar en la República, o ser manejados por instituciones o por sociedades mutualistas de seguros, por casas de bolsa o por administradoras de fondos para el retiro, con concesión o autorización para operar en el país, de conformidad con las reglas generales que dicte el Servicio de Administración Tributaria. Los rendimientos que se obtengan con motivo de la inversión forman parte del fondo y deben permanecer en el fideicomiso irrevocable; sólo podrán destinarse los bienes y los rendimientos de la inversión para los fines para los que fue creado el fondo.

46 e) Limitación a la deducción de las aportaciones Fracción V art. 33 V. No podrán deducirse las aportaciones cuando el valor del fondo sea suficiente para cumplir con las obligaciones establecidas conforme al plan de pensiones o jubilaciones.

47 f) Pago del ISR por disposición de los bienes y valores Las aportaciones que el patrón efectúa para el fondo de pensiones o jubilaciones son deducibles en el ISR, pero si se dispusiera de ellos para fines diversos deberá pagar el 30% de ISR o la tasa que esté vigente cuando ello ocurra. A continuación el texto de la fracción VI del artículo 33 de la LISR:

48 VI. El contribuyente únicamente podrá disponer de los bienes y valores a que se refiere la fracción II de este artículo, para el pago de pensiones o jubilaciones y de primas de antigüedad al personal. Si dispusiere de ellos o de sus rendimientos, para fines diversos, cubrirá sobre la cantidad respectiva impuesto a la tasa establecida en el artículo 10 de esta Ley.

49 3. No deducibles El artículo 32 del ISR, establece en su fracción IX que no serán deducibles: Las reservas que se creen para indemnizaciones al personal, para pagos de antigüedad o cualquiera otras de naturaleza análoga, con excepción de las que se constituyan en los términos de esta Ley.

50 4. Sistemas de cálculo actuarial El artículo 59 del RISR, establece que las reservas deberán determinarse conforme a sistemas actuariales, tal como se desprende de sus cinco párrafos, que a continuación se resumen: Las reservas a que se refiere el artículo 33, de la Ley se deberán crear y calcularse acuerdo con un sistemas actuarial compatible con la naturaleza de las prestaciones establecidas. Las aportaciones por concepto de servicios ya prestados, serán deducibles por un monto que no deberá exceder del 10% anual del valor del pasivo, correspondiente a dichos servicios.

51 Las aportaciones patronales a favor de los trabajadores no debe exceder del 12.5% del salario anual. En caso de utilidad o pérdida actuarial de cualquier ejercicio, será distribuida en los ejercicios subsecuentes, de acuerdo al método de financiamiento utilizado. Los contribuyentes deberán presentar aviso cuando constituyan el plan para la creación de la reserva o cuando efectúen cambios a dicho plan.

52 5. Documentación que debe conservarse El artículo 60 del RISR obliga al patrón a conservar la documentación siguiente, según su texto: Los contribuyentes que constituyan las reservas a que se refiere el artículo 33 de la Ley, a partir de los tres meses siguientes a cada aniversario del plan, deberán formular y conservar a disposición de las autoridades fiscales la documentación que a continuación se señala: I. Balance actuarial del plan.

53 II. Un informe proporcionado por la institución fiduciaria, institución de seguros o sociedad mutualista, especificando los bienes o valores que forman la reserva y señalando pormenorizadamente la forma como se invirtió ésta. III. Metodología, cálculos y resultados de la valuación para el siguiente año indicando el monto de la aportación que efectuará el contribuyente y, en su caso, los trabajadores. Cuando se constituyan reservas en el mismo fondo para primas de antigüedad y para pensiones o jubilaciones de los trabajadores, la información antes señalada deberá llevarse por separado.

54 6. Contribución del trabajador El artículo 61 del RISR permite que el trabajador contribuya al financiamiento de la jubilación, lo cual se aprecia al leer sus dos párrafos: Para los efectos del artículo 33 de la Ley, podrá pactarse que el trabajador contribuya al financiamiento del fondo de pensiones siempre que el retiro de sus aportaciones y rendimientos solo se pueda efectuar cuando el trabajador deje la empresa. En caso de retirarlos antes de la jubilación, deberán transferirse a otro fondo de pensiones de la empresa a la que fuera a prestar sus servicios.

55 7. Fondo en exceso El artículo 62 del RISR indica el tratamiento fiscal de los excedentes de los fondos de pensiones: Se podrá disponer del excedente para cubrir las cuotas en el ramo de retiro, de la subcuenta de retiro, cesantía en edad avanzada y vejez de la cuenta individual que establece la Ley del Seguro Social. Sobre el excedente restante se deberá pagar lo establecido en el art. 10 de la LISR. En caso de que los trabajadores hayan hecho aportaciones al fondo, la proporción del excedente que les corresponda deberá ser transferido a la subcuenta de aportaciones complementarias de la AFORE.

56 8. Adquisición o construcción de viviendas El patrón podrá invertir el 70% de la reserva en la adquisición o construcción de viviendas de interés social cumpliendo los requisitos que establece el artículo 64 del RISR, que dispone lo siguiente: Cuando se decida invertir el 70% de la reserva a que se refiere el artículo 28 fracción II de la Ley, en la adquisición o construcción de viviendas de interés social para los trabajadores del contribuyente o en el otorgamiento de préstamos para los mismos fines, se constituirá un comité con igual representación del contribuyente y los trabajadores, que establecerá los requisitos que deberán cumplirse para la inversión del remanente de la reserva. Las casas para los trabajadores tendrán el carácter de viviendas de interés social cuando reúnan los siguientes requisitos:

57 I. Que el precio de adquisición de las mismas no exceda de diez veces el salario mínimo general del área geográfica de la ubicación del inmueble, elevado al año. II. Que el plazo de pago del crédito sea de 10 a 20 años, mediante enteros mensuales iguales requiriéndose garantía hipotecaria o fiduciaria sobre los bienes correspondientes, así como seguro de vida que cubra el saldo insoluto y seguro contra incendio. III. Que el interés que se aplique a los créditos no exceda de la tasa del rendimiento máximo que se pueda obtener con motivo de la inversión del 30% de la reserva a que se refiere el artículo 33 de la Ley.

58 10. Exención de las pensiones El artículo 109 fracción III de la LISR trata de la exención de las pensiones para la persona física: Su monto diario no exceda de nueve veces el salario mínimo general del área geográfica del contribuyente.

59 11. Pagos únicos. Artículo 125 del RLISR: Para los efectos de lo establecido en la fracción II del artículo 109 de la Ley, las jubilaciones, pensiones y haberes de retiro, no pierden su carácter aun cuando las partes convengan en sustituir la obligación periódica por la de uno o varios pagos.

60 12. Cálculo del ISR anual por pago único El artículo 140 del RISR precisa el procedimiento para calcular el ISR anual por pago único en los siguientes términos: Cuando el trabajador convenga con el empleador en que el pago de la jubilación, pensión o haber de retiro se cubra mediante pago único, no se pagará impuesto por éste, cuando el monto de dicho pago no exceda de noventa veces el salario mínimo general del área geográfica del contribuyente elevado al año. Por el excedente se pagará el impuesto en los términos del artículo 112 de la Ley.

61 13. Cálculo de la retención cuando se efectúa pago único El artículo 141 del RISR establece el procedimiento para calcular la retención del ISR por pago único, en los términos siguientes: Quienes mediante pago único cubran jubilaciones, pensiones o haberes de retiro, efectuarán la retención a que se refiere el artículo 113 de la Ley, como sigue:

62 I. Se aplicará el procedimiento establecido en el artículo 113 de la Ley a la cantidad mensual que se hubiera percibido de no haber pago único, disminuida en nueve veces el salario mínimo general del área geográfica del contribuyente, elevado al mes. II. Se dividirá el pago único entre la cantidad mensual que hubiera percibido de no haber dicho pago. El cociente se multiplicará por el impuesto resultante conforme a la fracción anterior, determinándose así la retención que tendrá el carácter de pago provisional a cuenta del impuesto anual.

63 15. Planes Personales de Retiro De conformidad con el artículo 176 fracción V de la Ley, las personas físicas pueden deducir: Las aportaciones complementarias de retiro realizadas directamente a la subcuenta de aportaciones complementarias de retiro o a las cuentas de planes personales de retiro y a la subcuenta de aportaciones voluntarias. El monto de la deducción será de hasta el 10% de los ingresos acumulables del ejercicio, sin que excedan cinco salarios mínimos generales elevados al año. Los fondos de los planes personales de retiro pueden retirarse hasta los 65 años o antes en caso de invalidez.

64 16. Planes Personales de Retiro y Planes de Pensiones Art. 224-A del RLISR: Se consideran aportaciones a las cuentas de PPR, las realizadas a los fondos de pensiones a que se refiere el art. 33 de la Ley, siempre que se cumplan con los requisitos de permanencia que señala este Reglamento y que la aportación del contribuyente adicionada a la del patrón, no exceda del 12.5% del salario anual del trabajador.

65 Compra de Renta Vitalicia. Ventajas para el empleado Administración profesional, transparente y segura de su renta. Su pensión siempre está sujeta a algún tipo de revaluación. El asegurado no hace mal uso de sus recursos y garantiza su situación económica de por vida. Certidumbre del pago de la renta.

66 Tres tipos de planes: 1.- Beneficio Definido 2.- Costo Definido 3.- Mixtos o híbridos

67 1. Los Planes de Beneficio definido son aquellos cuyos montos pagaderos al retiro de los trabajadores se determinan con base en la fórmula del plan. 2. Por ejemplo: la fórmula para determinar la pensión será el 1% del salario por cada año de servicio. 3. El costo del plan variará dependiendo de las edades y antigüedades de los trabajadores.

68 Ejemplos: Prima de Antigüedad Beneficios por Retiro Voluntario ( contratos colectivos de trabajo) Indemnizaciones a Edad Avanzada Planes de Pensiones A) Integrados con el Seguro Social B) Adicionales o Complementarios

69 Los Planes de Costo definido son aquellos cuyo costo es conocido pero su beneficio incierto. El beneficio del plan variará dependiendo de las aportaciones y perdidas o ganancias de la inversión.

70 Ejemplos: os.a.r. oplanes de Pensiones de Costo Definido y Beneficio Variable:

71 Ejemplos: NUEVO SISTEMA DE PENSIONES DEL IMSS (AFORES) Contributorios (PATRON/EMPLEADO) Con beneficios adquiridos Con base en las utilidades Planes con plataforma mínima de beneficio Con meta u objetivo definido de saldo en efectivo

72 MÉTODO DE ADICIÓN CON PENSIÓN ADICIONAL PENSIÓN EN % DEL SALARIO PENSIÓN ADICIONAL PENSIÓN BÁSICA PENSIÓN DEL I.M.S.S. TOPE DEL I.M.S.S. SALARIO

73 MÉTODO DE DEDUCCIÓN PENSIÓN EN % DEL SALARIO PENSIÓN DEL PLAN PENSIÓN DEL I.M.S.S. TOPE DEL I.M.S.S. SALARIO

74 PASOS A SEGUIR 2.VALUACIÓN 3.IMPLANTACIÓN 5.ADMINISTRACIÓN 1.DISEÑO 4.COMUNICACIÓN

75 RETIRO VOLUNTARIO Antigüedad en el Nuevo Plan % de las Contribuciones de la Institución 0 a a a a a a a a a a a a a a a a a a a a a a a a a a o más 100

Artículo 176. Fracción V

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

registro de los planes privados de pensiones en la consar

registro de los planes privados de pensiones en la consar C.P.C. Héctor García García Introducción El artículo tiene por finalidad conocer, de forma general, sobre el registro de los planes privados de

registro de los planes privados de pensiones en la consar C.P.C. Héctor García García Introducción El artículo tiene por finalidad conocer, de forma general, sobre el registro de los planes privados de

Ley de Fomento al Primer Empleo

Ley de Fomento al Primer Empleo La Ley de Fomento al Primer Empleo busca reactivar la generación de empleos y fomentar el crecimiento económico interno de nuestro país, en un momento de crisis económica

Ley de Fomento al Primer Empleo La Ley de Fomento al Primer Empleo busca reactivar la generación de empleos y fomentar el crecimiento económico interno de nuestro país, en un momento de crisis económica

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez.

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez. Temario Puntos destacados en la reforma. Comparativo con la Ley del IMSS. Efectos en el Sector Asegurador y AFORE. Mesa de discusión. Puntos destacados

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez. Temario Puntos destacados en la reforma. Comparativo con la Ley del IMSS. Efectos en el Sector Asegurador y AFORE. Mesa de discusión. Puntos destacados

La Reforma Social y Hacendaria y sus efectos en materia de seguridad social. Pensión Universal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

Fondo ycaja deahorro. TratamientoLegalyFiscal

Fondo ycaja deahorro TratamientoLegalyFiscal 2014 Introducción Con el propósito de promover los derechos y la creación de fondos y Cajas de Ahorro entre los trabajadores, así como difundir los beneficios

Fondo ycaja deahorro TratamientoLegalyFiscal 2014 Introducción Con el propósito de promover los derechos y la creación de fondos y Cajas de Ahorro entre los trabajadores, así como difundir los beneficios

Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014)

") Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014) Personas Morales Art. 25 X: Se reduce la deducción de las aportaciones a fondos de pensiones y primas de antigüedad al 53% de lo aportado

Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014) Personas Morales Art. 25 X: Se reduce la deducción de las aportaciones a fondos de pensiones y primas de antigüedad al 53% de lo aportado

Determinación del Costo de lo Vendido Fiscal

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

SECRETARÍA ADMINISTRATIVA DIRECCIÓN GENERAL DE PERSONAL NUEVA LEY DEL ISSSTE

SECRETARÍA ADMINISTRATIVA DIRECCIÓN GENERAL DE PERSONAL NUEVA LEY DEL ISSSTE OCTUBRE 2007 LEY ANTERIOR NUEVA LEY Publicada en el DOF el día 31 de marzo del 2007 Artículos Ordinarios 192 Artículos Ordinarios

SECRETARÍA ADMINISTRATIVA DIRECCIÓN GENERAL DE PERSONAL NUEVA LEY DEL ISSSTE OCTUBRE 2007 LEY ANTERIOR NUEVA LEY Publicada en el DOF el día 31 de marzo del 2007 Artículos Ordinarios 192 Artículos Ordinarios

El pago del Impuesto sobre la Renta de los asalariados

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

Las nóminas y sus implicaciones fiscales

TEMAS DE ACTUALIDAD Las nóminas y sus implicaciones fiscales 38 L.C.C. Héctor Torres Sánchez, Integrante de la Comisión Académica de Diplomados del Colegio de Contadores Públicos de México, A.C. Las repercusiones

TEMAS DE ACTUALIDAD Las nóminas y sus implicaciones fiscales 38 L.C.C. Héctor Torres Sánchez, Integrante de la Comisión Académica de Diplomados del Colegio de Contadores Públicos de México, A.C. Las repercusiones

Vales de despensa. Marzo, 2015

Vales de despensa Marzo, 2015 Agenda de la sesión Fundamento legal Exento para el trabajador Deducibilidad para el patrón Integración para IMSS Algunas consideraciones Resumen Encuesta Lineamientos Participantes

Vales de despensa Marzo, 2015 Agenda de la sesión Fundamento legal Exento para el trabajador Deducibilidad para el patrón Integración para IMSS Algunas consideraciones Resumen Encuesta Lineamientos Participantes

Obtén beneficios fiscales a través de tu ahorro

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

Declaración Anual 2006

Declaración Anual 2006 De los ingresos por Salarios y en general por la Prestación de un Servicio Personal Subordinado Expositores CPC Arturo Zepeda Pineda C.P. José Luis Vázquez García 1 Ley del Impuesto

Declaración Anual 2006 De los ingresos por Salarios y en general por la Prestación de un Servicio Personal Subordinado Expositores CPC Arturo Zepeda Pineda C.P. José Luis Vázquez García 1 Ley del Impuesto

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300 Tel. INFOSAT: 01 800 46

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

Valuaciones Actuariales del Norte, S.C. consultoría actuarial

Dir. Leonardo A. Guerrero: Presentamos los resultados de la evaluación actuarial de la Dirección de Pensiones de la Presidencia Municipal de Saltillo, Coah. (DDPMS) con corte al 31 de Diciembre del 2013.

Dir. Leonardo A. Guerrero: Presentamos los resultados de la evaluación actuarial de la Dirección de Pensiones de la Presidencia Municipal de Saltillo, Coah. (DDPMS) con corte al 31 de Diciembre del 2013.

Unidad 18. Sueldos y salarios: su carga tributaria

Unidad 18 Sueldos y salarios: su carga tributaria " El 1 de enero de 1995 la Ley de Hacienda del Departamento del Distrito Federal fue sustituida por una nueva ley creada con el propósito de satisfacer

Unidad 18 Sueldos y salarios: su carga tributaria " El 1 de enero de 1995 la Ley de Hacienda del Departamento del Distrito Federal fue sustituida por una nueva ley creada con el propósito de satisfacer

CAPITULO 3. PLAN PRIVADO DE PENSIONES PARA ATLIXCO. El ingreso al Plan Privado de Pensiones por parte del trabajador se da a partir de que éste

CAPITULO 3. PLAN PRIVADO DE PENSIONES PARA ATLIXCO 3.1 Diseño del Plan Privado de Pensiones 3.1.1 Requisito de elegibilidad El ingreso al Plan Privado de Pensiones por parte del trabajador se da a partir

CAPITULO 3. PLAN PRIVADO DE PENSIONES PARA ATLIXCO 3.1 Diseño del Plan Privado de Pensiones 3.1.1 Requisito de elegibilidad El ingreso al Plan Privado de Pensiones por parte del trabajador se da a partir

ÍNDICE TEMÁTICO LEY DEL IPSSET

GUÍA BÁSICA ÍNDICE TEMÁTICO LEY DEL IPSSET I.- ANTECEDENTES. 1.1 El Derecho a la Seguridad Social Art. 123 Constitucional. 1.2 Antecedente de la UPYSSET. 1.3 Forma en la que fue concebida la seguridad

GUÍA BÁSICA ÍNDICE TEMÁTICO LEY DEL IPSSET I.- ANTECEDENTES. 1.1 El Derecho a la Seguridad Social Art. 123 Constitucional. 1.2 Antecedente de la UPYSSET. 1.3 Forma en la que fue concebida la seguridad

Destino de las Aportaciones al INFONAVIT. C.P.C. Y M.I. Oscar de J. Castellanos Varela

Destino de las Aportaciones al INFONAVIT C.P.C. Y M.I. Oscar de J. Castellanos Varela Que son las aportaciones al INFONAVIT? Ley Federal del Trabajo Artículo 136.- Toda empresa agrícola, industrial, minera

Destino de las Aportaciones al INFONAVIT C.P.C. Y M.I. Oscar de J. Castellanos Varela Que son las aportaciones al INFONAVIT? Ley Federal del Trabajo Artículo 136.- Toda empresa agrícola, industrial, minera

SUBCUENTAS Y APORTACIONES DE LA CUENTA INDIVIDUAL

El 19 de junio de 2008 la Suprema Corte de Justicia declaró la constitucionalidad de la Ley del ISSSTE, la cual contempló la posibilidad de que los trabajadores optaran para su pensión por Jubilación entre

El 19 de junio de 2008 la Suprema Corte de Justicia declaró la constitucionalidad de la Ley del ISSSTE, la cual contempló la posibilidad de que los trabajadores optaran para su pensión por Jubilación entre

CEFP/065/2004 COMENTARIOS Y EJERCICIO COMPARATIVO DE LAS MODIFICACIONES PROPUESTAS PARA 2005

CEFP/065/2004 COMENTARIOS Y EJERCICIO COMPARATIVO DE LAS MODIFICACIONES PROPUESTAS PARA 2005 Ley del Subtítulo Seguro Social PALACIO LEGISLATIVO DE SAN LÁZARO, DICIEMBRE DE 2004. Centro de Estudios de

CEFP/065/2004 COMENTARIOS Y EJERCICIO COMPARATIVO DE LAS MODIFICACIONES PROPUESTAS PARA 2005 Ley del Subtítulo Seguro Social PALACIO LEGISLATIVO DE SAN LÁZARO, DICIEMBRE DE 2004. Centro de Estudios de

Aportaciones y amortizaciones de créditos otorgados por el INFONAVIT

Aportaciones y amortizaciones de créditos otorgados por el INFONAVIT Lineamientos aplicables para su cálculo C.P.A. Rodolfo Valadez Arenas, Gerente Gerente de Auditoría Actividades: Especialista en la

Aportaciones y amortizaciones de créditos otorgados por el INFONAVIT Lineamientos aplicables para su cálculo C.P.A. Rodolfo Valadez Arenas, Gerente Gerente de Auditoría Actividades: Especialista en la

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO. Para poder ingresar al plan privado de pensiones deben contar con una antigüedad

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

PAGOS PROVISIONALES Personas Morales 2012 ISR. CPC y MI Elio F. Zurita Morales

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET. Subdirección Especializada de Atención al Público MORELOS

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET Subdirección Especializada de Atención al Público MORELOS Qué es el PENSIONISSSTE? Es el Fondo Nacional de Pensiones de los Trabajadores

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET Subdirección Especializada de Atención al Público MORELOS Qué es el PENSIONISSSTE? Es el Fondo Nacional de Pensiones de los Trabajadores

GUIA PARA LA ELABORACIÓN DE LA DECLARACIÓN ANUAL DE 2009, DE PERSONAS FISICAS QUE CUENTAN CON PRODUCTOS DE SEGUROS Y AFORE

GUIA PARA LA ELABORACIÓN DE LA DECLARACIÓN ANUAL DE 2009, DE PERSONAS FISICAS QUE CUENTAN CON PRODUCTOS DE SEGUROS Y AFORE DECLARACIÓN ANUAL Estimado cliente, la fecha de presentación de la declaración

GUIA PARA LA ELABORACIÓN DE LA DECLARACIÓN ANUAL DE 2009, DE PERSONAS FISICAS QUE CUENTAN CON PRODUCTOS DE SEGUROS Y AFORE DECLARACIÓN ANUAL Estimado cliente, la fecha de presentación de la declaración

Ley del Seguro Social

Ley del Seguro Social OBLIGACIONES DE PATRONES Artículo 15 Los patrones están obligados a: I. Registrarse e inscribir a sus trabajadores en el Instituto Mexicano del Seguro Social, comunicar sus altas

Ley del Seguro Social OBLIGACIONES DE PATRONES Artículo 15 Los patrones están obligados a: I. Registrarse e inscribir a sus trabajadores en el Instituto Mexicano del Seguro Social, comunicar sus altas

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

SECRETARÍA DE EDUCACIÓN PÚBLICA

REGLAMENTO PARA EL OTORGAMIENTO DE PENSIONES DE LOS TRABAJADORES SUJETOS AL RÉGIMEN R DEL ARTÍCULO DÉCIMO D TRANSITORIO DEL DECRETO POR EL QUE SE EXPIDE LA LEY DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES

REGLAMENTO PARA EL OTORGAMIENTO DE PENSIONES DE LOS TRABAJADORES SUJETOS AL RÉGIMEN R DEL ARTÍCULO DÉCIMO D TRANSITORIO DEL DECRETO POR EL QUE SE EXPIDE LA LEY DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Pensiones en la Reforma Tributaria 2012

Pensiones en la Reforma Tributaria 2012 1) Voluntarios en fondos de pensiones pasan de ingresos no constitutivos de renta ni ganancia ocasional a renta exenta y se limitan. ART. 3. Modificase el art. 126-1

Pensiones en la Reforma Tributaria 2012 1) Voluntarios en fondos de pensiones pasan de ingresos no constitutivos de renta ni ganancia ocasional a renta exenta y se limitan. ART. 3. Modificase el art. 126-1

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

La necesidad de volver a fomentar el ahorro a largo plazo por medio de las pensiones y jubilaciones

La necesidad de volver a fomentar el ahorro a largo plazo por medio de las pensiones y jubilaciones RESUMEN EJECUTIVO No.10-2008 Actualmente las pensiones que otorga el Instituto Mexicano del Seguro Social

La necesidad de volver a fomentar el ahorro a largo plazo por medio de las pensiones y jubilaciones RESUMEN EJECUTIVO No.10-2008 Actualmente las pensiones que otorga el Instituto Mexicano del Seguro Social

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

Créditos en Cofinanciamiento con INFONAVIT

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Pensiones IMSS y aspectos de planeación.

Pensiones IMSS y aspectos de planeación. (Cesantía y vejez) C.P.C. y M.I. Oscar de J. Castellanos Varela El Mundo y las Pensiones. Esperanza de vida al nacer Hombres Mujeres 1950 45 49 2009 73 78 Cambios

Pensiones IMSS y aspectos de planeación. (Cesantía y vejez) C.P.C. y M.I. Oscar de J. Castellanos Varela El Mundo y las Pensiones. Esperanza de vida al nacer Hombres Mujeres 1950 45 49 2009 73 78 Cambios

Jubilación en la Ley del IMSS

Jubilación en la Ley del IMSS Ley del Seguro Social Ley del Seguro Social 1973 Ley Vigente del Seguro Social (1997) Artículo Tercero Transitorio. Los asegurados inscritos con anterioridad a la entrada

Jubilación en la Ley del IMSS Ley del Seguro Social Ley del Seguro Social 1973 Ley Vigente del Seguro Social (1997) Artículo Tercero Transitorio. Los asegurados inscritos con anterioridad a la entrada

NOTA INFORMATIVA. Algunos Resultados de la Nueva Calculadora de la CONSAR. notacefp / 075 / 2014 Diciembre 02, 2014

NOTA INFORMATIVA notacefp / 075 / 2014 Diciembre 02, 2014 Algunos Resultados de la Nueva Calculadora de la CONSAR El pasado 19 de noviembre la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR)

NOTA INFORMATIVA notacefp / 075 / 2014 Diciembre 02, 2014 Algunos Resultados de la Nueva Calculadora de la CONSAR El pasado 19 de noviembre la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR)

Tributación de Productos Banchile

El presente documento resume brevemente los aspectos tributarios más importantes de las inversiones en Fondos Mutuos, Acciones, Moneda Extranjera y Renta Fija, que realizan las personas naturales. I. FONDOS

El presente documento resume brevemente los aspectos tributarios más importantes de las inversiones en Fondos Mutuos, Acciones, Moneda Extranjera y Renta Fija, que realizan las personas naturales. I. FONDOS

- APORTACIONES - Cuánto y cómo se aporta?

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Criterios del IMSS C.P.C. José Sergio Ledezma Martínez

Criterios del IMSS C.P.C. José Sergio Ledezma Martínez sergio@ledezma-martinez.com 442 2483658 4422483659 Artículo 27. El salario base de cotización se integra con los pagos hechos en efectivo por cuota

Criterios del IMSS C.P.C. José Sergio Ledezma Martínez sergio@ledezma-martinez.com 442 2483658 4422483659 Artículo 27. El salario base de cotización se integra con los pagos hechos en efectivo por cuota

Guía para el trámite de tu pensión en Cuenta Individual

A mayor ahorro voluntario, mayor pensión! El realizar aportaciones voluntarias a tu Cuenta Individual: Te ofrece altos rendimientos Contribuye a que tu pensión pueda ser mayor al momento de tu retiro Te

A mayor ahorro voluntario, mayor pensión! El realizar aportaciones voluntarias a tu Cuenta Individual: Te ofrece altos rendimientos Contribuye a que tu pensión pueda ser mayor al momento de tu retiro Te

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA. En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en general es la Seguridad Social. A través del

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en general es la Seguridad Social. A través del

SINDICATO DE TRABAJADORES DEL PODER JUDICIAL DE LA FEDERACIÓN

BENEFICIOS QUE SE OBTIENEN CON EL OTORGAMIENTO DE UNA PENSIÓN EN EL PODER JUDICIAL DE LA FEDERACIÓN. Para poder calcular el monto de una pensión se deben tomar en cuenta primordialmente cinco aspectos

BENEFICIOS QUE SE OBTIENEN CON EL OTORGAMIENTO DE UNA PENSIÓN EN EL PODER JUDICIAL DE LA FEDERACIÓN. Para poder calcular el monto de una pensión se deben tomar en cuenta primordialmente cinco aspectos

Centro de Estudios de las Finanzas Públicas. Criterios Generales de Política Económica 2013. Pensiones Públicas en México.

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 095 / 2012 17 de Diciembre de 2012 Criterios Generales de Política Económica 2013 Pensiones Públicas en México. Programa 70 y Más

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 095 / 2012 17 de Diciembre de 2012 Criterios Generales de Política Económica 2013 Pensiones Públicas en México. Programa 70 y Más

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

Norma de Información Financiera D-3 NIF D-3 Beneficio a los empleados

Norma de Información Financiera D-3 NIF D-3 Beneficio a los empleados Emitida por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF) Agosto, 2007 Act. José

Norma de Información Financiera D-3 NIF D-3 Beneficio a los empleados Emitida por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF) Agosto, 2007 Act. José

Resolución No.41,055-2009-J.D. LA JUNTA DIRECTIVA DE LA CAJA DE SEGURO SOCIAL, en uso de sus facultades legales y reglamentarias, y; CONSIDERANDO:

1 Panamá, 17 de febrero de 2009. Resolución No.41,055-2009-J.D. LA JUNTA DIRECTIVA DE LA CAJA DE SEGURO SOCIAL, en uso de sus facultades legales y reglamentarias, y; CONSIDERANDO: Que conforme a lo previsto

1 Panamá, 17 de febrero de 2009. Resolución No.41,055-2009-J.D. LA JUNTA DIRECTIVA DE LA CAJA DE SEGURO SOCIAL, en uso de sus facultades legales y reglamentarias, y; CONSIDERANDO: Que conforme a lo previsto

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Manual para el Agente Promotor. Interpretación del Estado de Cuenta de la Cuenta Individual

Manual para el Agente Promotor Interpretación del Estado de Cuenta de la Cuenta Individual Interpretación del Estado de Cuenta de la Cuenta Individual Esquema General. Objetivo General Conocer la forma

Manual para el Agente Promotor Interpretación del Estado de Cuenta de la Cuenta Individual Interpretación del Estado de Cuenta de la Cuenta Individual Esquema General. Objetivo General Conocer la forma

Crédito Apoyo INFONAVIT

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE)

") Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

Colegiaturas deducibles en el Impuesto sobre la Renta

Colegiaturas deducibles en el Impuesto sobre la Renta Septiembre 2011 C O L E G I A T U R A S D E D U C I B L E S E N I S R Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación

Colegiaturas deducibles en el Impuesto sobre la Renta Septiembre 2011 C O L E G I A T U R A S D E D U C I B L E S E N I S R Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

Determinación del monto de pensión, de una incapacidad permanente total, producida por un accidente de trabajo.

CASO PRÁCTICO 1 Determinación del monto de pensión, de una incapacidad permanente total, producida por un accidente de trabajo. El Sr. Juan López Garcia, sufre un accidente de trabajo, que le produce una

CASO PRÁCTICO 1 Determinación del monto de pensión, de una incapacidad permanente total, producida por un accidente de trabajo. El Sr. Juan López Garcia, sufre un accidente de trabajo, que le produce una

Ley de la Pensión Universal y Ley del Seguro de Desempleo. C.P.C. y M.I. Oscar de J. Castellanos Varela

Ley de la Pensión Universal y Ley del Seguro de Desempleo C.P.C. y M.I. Oscar de J. Castellanos Varela Expectativa de reformas en materia de seguridad social (Paquete económico 2014) LEY DE LA PENSIÓN

Ley de la Pensión Universal y Ley del Seguro de Desempleo C.P.C. y M.I. Oscar de J. Castellanos Varela Expectativa de reformas en materia de seguridad social (Paquete económico 2014) LEY DE LA PENSIÓN

REGLAMENTO PARA EL FONDO DE AHORRO DE LOS TRABAJADORES DEL INSTITUTO TECNOLOGICO SUPERIOR DE CAJEME

REGLAMENTO PARA EL FONDO DE AHORRO DE LOS TRABAJADORES DEL INSTITUTO TECNOLOGICO SUPERIOR DE CAJEME CAPITULO I DISPOSICIONES GENERALES ARTICULO 1.- El Fondo de Ahorro de los Trabajadores del Instituto

REGLAMENTO PARA EL FONDO DE AHORRO DE LOS TRABAJADORES DEL INSTITUTO TECNOLOGICO SUPERIOR DE CAJEME CAPITULO I DISPOSICIONES GENERALES ARTICULO 1.- El Fondo de Ahorro de los Trabajadores del Instituto

Iniciativa de reforma a la LSS y al régimen de vivienda

Iniciativa de reforma a la LSS y al régimen de vivienda Repercusiones en el pago de cuotas obrero-patronales y en aportaciones de vivienda Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma

Iniciativa de reforma a la LSS y al régimen de vivienda Repercusiones en el pago de cuotas obrero-patronales y en aportaciones de vivienda Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma

Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social. Agosto de 2009

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

FUNDAMENTOS QUE RESPALDAN LA OBLIGACION DE EMITIR CFDI POR VENTAS DE INMUEBLES POR PERSONAS MORALES Y PERSONAS FÍSICAS EMPRESARIAS

Artículo 76 de la Ley del ISr: TITULO II DE LAS PERSONAS MORALES CAPÍTULO IX DE LAS OBLIGACIONES DE LAS PERSONAS MORALES Artículo 76. LISR Los contribuyentes que obtengan ingresos de los señalados en este

Artículo 76 de la Ley del ISr: TITULO II DE LAS PERSONAS MORALES CAPÍTULO IX DE LAS OBLIGACIONES DE LAS PERSONAS MORALES Artículo 76. LISR Los contribuyentes que obtengan ingresos de los señalados en este

26/12/2007 LAS ESCUELAS PARTICULARES Y EL IMPACTO QUE TENDRA EL IETU EN SU ECONOMIA.

LAS ESCUELAS PARTICULARES Y EL IMPACTO QUE TENDRA EL IETU EN SU ECONOMIA. L.C. y M.I. CESAR AURELIO REYES MEJIA. Cesar_reyesmx@yahoo.com.mx, cesar_reyesmx@estrategiasfiscales.com Consultor fiscal con estudios

LAS ESCUELAS PARTICULARES Y EL IMPACTO QUE TENDRA EL IETU EN SU ECONOMIA. L.C. y M.I. CESAR AURELIO REYES MEJIA. Cesar_reyesmx@yahoo.com.mx, cesar_reyesmx@estrategiasfiscales.com Consultor fiscal con estudios

Los contribuyentes del sector agropecuario que

REFORMA FISCAL El sector agropecuario frente al nuevo régimen fiscal para 2014 56 Aunque las autoridades fiscales tenían la intención de desaparecer los regímenes especiales en la nueva Ley del Impuesto

REFORMA FISCAL El sector agropecuario frente al nuevo régimen fiscal para 2014 56 Aunque las autoridades fiscales tenían la intención de desaparecer los regímenes especiales en la nueva Ley del Impuesto

Ampliación del estímulo fiscal al pago de cuotas obreropatronales

Ampliación del estímulo fiscal al pago de cuotas obreropatronales al Seguro Social Subsidio del 50% aplicable en 2015 y 2016 para las personas físicas que tributen en el RIF C.P. Beatriz Ramírez Rivera

Ampliación del estímulo fiscal al pago de cuotas obreropatronales al Seguro Social Subsidio del 50% aplicable en 2015 y 2016 para las personas físicas que tributen en el RIF C.P. Beatriz Ramírez Rivera

Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

ASPECTOS FISCALES DEL ARRENDAMIENTO

ASPECTOS FISCALES DEL ARRENDAMIENTO Impuestos federales, locales y derechos aplicables a Inmuebles en el D.F. Impuesto sobre la renta Impuesto al valor agregado Impuesto predial Derechos por consumo de

ASPECTOS FISCALES DEL ARRENDAMIENTO Impuestos federales, locales y derechos aplicables a Inmuebles en el D.F. Impuesto sobre la renta Impuesto al valor agregado Impuesto predial Derechos por consumo de

Seguridad Social. Integración del servicio de comedor que se proporciona gratuitamente al personal

Seguridad Social Ley del Seguro Social Integración del salario base de cotización Integración del servicio de comedor que se proporciona gratuitamente al personal Con la finalidad de ampliar el paquete

Seguridad Social Ley del Seguro Social Integración del salario base de cotización Integración del servicio de comedor que se proporciona gratuitamente al personal Con la finalidad de ampliar el paquete

Precisiones relacionadas con la presentación de la Declaración Anual 2012

Precisiones relacionadas con la presentación de la Declaración Anual 2012 1.- Obligación de presentar declaración, cuando se obtienen ingresos por salarios e intereses. SALARIOS INTERÉS REAL DECLARACIÓN

Precisiones relacionadas con la presentación de la Declaración Anual 2012 1.- Obligación de presentar declaración, cuando se obtienen ingresos por salarios e intereses. SALARIOS INTERÉS REAL DECLARACIÓN

INSTRUCTIVO SAP 03/2006 Manejo del Aporte Especial de Garantía e Inversiones de las Instituciones Administradoras de. Fondo de Pensiones

El Superintendente de Pensiones, en el ejercicio de las facultades legales contempladas en el artículo 13 de la Ley Orgánica de la Superintendencia de Pensiones, EMITE el: INSTRUCTIVO SAP 03/2006 Manejo

El Superintendente de Pensiones, en el ejercicio de las facultades legales contempladas en el artículo 13 de la Ley Orgánica de la Superintendencia de Pensiones, EMITE el: INSTRUCTIVO SAP 03/2006 Manejo

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

CIRCULAR N 1206 VISTOS: REF.:

CIRCULAR N 1206 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones.

CIRCULAR N 1206 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones.

Reforma de pensiones en México: balance a 17 años. Semana de la Seguridad Social Senado de la República 27 de abril de 2015

Reforma de pensiones en México: balance a 17 años Semana de la Seguridad Social Senado de la República 27 de abril de 2015 Reformas Estructurales (IMSS-ISSSTE) A partir de la década de los 90 s, los cambios

Reforma de pensiones en México: balance a 17 años Semana de la Seguridad Social Senado de la República 27 de abril de 2015 Reformas Estructurales (IMSS-ISSSTE) A partir de la década de los 90 s, los cambios

FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay

COLAFI 2006, Montevideo Uruguay") FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay ANTECEDENTES Con el objeto de fomentar y estimular el desarrollo inmobiliario que conlleva la generación de empleos,

FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay ANTECEDENTES Con el objeto de fomentar y estimular el desarrollo inmobiliario que conlleva la generación de empleos,

Derecho de la Seguridad Social. Lectura No.5 Base de cotización y pago de cuotas al régimen obligatorio

Derecho de la Seguridad Social Lectura No.5 Base de cotización y pago de cuotas al régimen obligatorio Contextualización En esta Semana estudiaremos la base de cotización y pago de las cuotas al régimen

Derecho de la Seguridad Social Lectura No.5 Base de cotización y pago de cuotas al régimen obligatorio Contextualización En esta Semana estudiaremos la base de cotización y pago de las cuotas al régimen

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

CUÁL ES EL EFECTO EN LAS EMPRESAS CUANDO NO SE RECONOCEN LOS PASIVOS LABORALES CONTINGENTES? Act. Patricia Barra Ochoa

CUÁL ES EL EFECTO EN LAS EMPRESAS CUANDO NO SE RECONOCEN LOS PASIVOS LABORALES CONTINGENTES? Act. Patricia Barra Ochoa Introducción Las empresas mexicanas ofrecen a sus empleados diferentes tipos de beneficios

CUÁL ES EL EFECTO EN LAS EMPRESAS CUANDO NO SE RECONOCEN LOS PASIVOS LABORALES CONTINGENTES? Act. Patricia Barra Ochoa Introducción Las empresas mexicanas ofrecen a sus empleados diferentes tipos de beneficios

PRESTACIONES ECONOMICAS A PERSONAL DE BASE

PRESTACIONES ECONOMICAS A PERSONAL DE BASE Guarderías.- Se otorga un subsidio de $150.00 (ciento cincuenta pesos 00/100 MN.N) mensuales por niño hasta un máximo de dos a cada una de las madres trabajadoras

PRESTACIONES ECONOMICAS A PERSONAL DE BASE Guarderías.- Se otorga un subsidio de $150.00 (ciento cincuenta pesos 00/100 MN.N) mensuales por niño hasta un máximo de dos a cada una de las madres trabajadoras

DIRECCIÓN DE ASUNTOS JURÍDICOS

DAJ-AE-098-13 15 de marzo de 2013 Señor Luis Carlos Pérez Dennis Presente Estimado señor: Nos referimos a su nota recibida en nuestras oficinas en agosto de año 2012, mediante la cual solicita nuestro

DAJ-AE-098-13 15 de marzo de 2013 Señor Luis Carlos Pérez Dennis Presente Estimado señor: Nos referimos a su nota recibida en nuestras oficinas en agosto de año 2012, mediante la cual solicita nuestro

DECRETO 2577 DE 1999 (diciembre 23) Diario Oficial No 43.828, del 23 de diciembre de 1999

Diario Oficial No 43.828, del 23 de diciembre de 1999") DECRETO 2577 DE 1999 (diciembre 23) Diario Oficial No 43.828, del 23 de diciembre de 1999 MINISTERIO DE HACIENDA Y CREDITO PUBLICO Por el cual se modifica el Decreto 841 del 5 de mayo de 1998, se reglamenta

DECRETO 2577 DE 1999 (diciembre 23) Diario Oficial No 43.828, del 23 de diciembre de 1999 MINISTERIO DE HACIENDA Y CREDITO PUBLICO Por el cual se modifica el Decreto 841 del 5 de mayo de 1998, se reglamenta

FEDERACION NACIONAL DE TRABAJADORES PORTUARIOS DE CHILE SEGURO DE CESANTIA LEY N 19.728 PROMULGADA EL 14 DE MAYO 2001

FEDERACION NACIONAL DE TRABAJADORES PORTUARIOS DE CHILE SEGURO DE CESANTIA LEY N 19.728 PROMULGADA EL 14 DE MAYO 2001 ENTRADA EN VIGENCIA Las disposiciones de la ley entran en vigencia el 1 de Octubre

FEDERACION NACIONAL DE TRABAJADORES PORTUARIOS DE CHILE SEGURO DE CESANTIA LEY N 19.728 PROMULGADA EL 14 DE MAYO 2001 ENTRADA EN VIGENCIA Las disposiciones de la ley entran en vigencia el 1 de Octubre

Afore SURA Familia de SIEFORES

Afore SURA Familia de SIEFORES Qué son las SIEFORES? Son Sociedades de Inversión Especializadas en Fondos para el Retiro, en las cuales las Afores invierten los recursos de los trabajadores para generar

Afore SURA Familia de SIEFORES Qué son las SIEFORES? Son Sociedades de Inversión Especializadas en Fondos para el Retiro, en las cuales las Afores invierten los recursos de los trabajadores para generar

Hipoteca en Pesos Definidos con Apoyo Infonavit 43 BIS. Producto

FOLLETO INFORMATIVO EN BASE A LA LEY DE TRANSPARENCIA Y FOMENTO A LA COMPETENCIA EN EL CRÉDITO GARANTIZADO A LA VIVIENDA La Ley de Transparencia y de Fomento a la competencia en el Crédito garantizado

FOLLETO INFORMATIVO EN BASE A LA LEY DE TRANSPARENCIA Y FOMENTO A LA COMPETENCIA EN EL CRÉDITO GARANTIZADO A LA VIVIENDA La Ley de Transparencia y de Fomento a la competencia en el Crédito garantizado

ab c de la Reforma Tributaria Ley 1607 de 2012 Febrero de 2013

Febrero de 2013 ab c de la Reforma Tributaria Ley 1607 de 2012 Al terminar el año pasado, el Congreso colombiano aprobó una Reforma que cambia el sistema tributario del país. Los cambios buscaban, según

Febrero de 2013 ab c de la Reforma Tributaria Ley 1607 de 2012 Al terminar el año pasado, el Congreso colombiano aprobó una Reforma que cambia el sistema tributario del país. Los cambios buscaban, según

1 2 3 Liquidez Ante una eventualidad, tu plan de inversión te permitirá tener acceso a tu ahorro. Además, si así lo prefieres, Allianz pone a tu disposición préstamos a tasas muy atractivas (exclusivamente

1 2 3 Liquidez Ante una eventualidad, tu plan de inversión te permitirá tener acceso a tu ahorro. Además, si así lo prefieres, Allianz pone a tu disposición préstamos a tasas muy atractivas (exclusivamente

2013 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Reforma Hacendaria en Seguridad Social Iniciativa de Paquete Económico 2014 Noviembre, 2013 Nuevo Sistema de Seguridad Social Universal Se integra de: Pensión Universal Seguro de Desempleo Principio: La

Reforma Hacendaria en Seguridad Social Iniciativa de Paquete Económico 2014 Noviembre, 2013 Nuevo Sistema de Seguridad Social Universal Se integra de: Pensión Universal Seguro de Desempleo Principio: La

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE MASTER. Fecha Hora. Código Agente N Confirmatorio

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE MASTER Fecha Hora Código Agente N Confirmatorio Nombre Agente Por este acto el Partícipe hace entrega de la suma de para ser invertida en cuotas del FONDO

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE MASTER Fecha Hora Código Agente N Confirmatorio Nombre Agente Por este acto el Partícipe hace entrega de la suma de para ser invertida en cuotas del FONDO

Número de Deptos.: M2: Características: Fecha de entrega

Construyendo sueños Número de Deptos.: 66 M2: 54 a 62 m2 Características: Roof Garden común y privado Balcón Estacionamiento Cámaras de seguridad Vigilancia las 24 hrs Elevador Salón de usos múltiples

Construyendo sueños Número de Deptos.: 66 M2: 54 a 62 m2 Características: Roof Garden común y privado Balcón Estacionamiento Cámaras de seguridad Vigilancia las 24 hrs Elevador Salón de usos múltiples

RÉGIMEN DE AHORRO INDIVIDUAL COTIZACIÓN - DEVOLUCIÓN Concepto 2006016544-001 del 5 de mayo de 2006.

RÉGIMEN DE AHORRO INDIVIDUAL COTIZACIÓN - DEVOLUCIÓN Concepto 2006016544-001 del 5 de mayo de 2006. Síntesis: La devolución de saldos por vejez, prestación que corresponde al Régimen de Ahorro Individual

RÉGIMEN DE AHORRO INDIVIDUAL COTIZACIÓN - DEVOLUCIÓN Concepto 2006016544-001 del 5 de mayo de 2006. Síntesis: La devolución de saldos por vejez, prestación que corresponde al Régimen de Ahorro Individual

Introducción. Se debe reiterar que la relación entre la seguridad social y las pensiones es inherente a la trayectoria laboral de los individuos.

2 Introducción La historia laboral de los individuos es importante para entender la dinámica del mercado de trabajo, el empleo y el desempleo, la informalidad y, las implicaciones para el sistema de pensiones.

2 Introducción La historia laboral de los individuos es importante para entender la dinámica del mercado de trabajo, el empleo y el desempleo, la informalidad y, las implicaciones para el sistema de pensiones.