Riesgo de Mercado: Nuevas herramientas

|

|

|

- Ricardo Morales Reyes

- hace 5 años

- Vistas:

Transcripción

1 Riesgo de Mercado: Nuevas herramientas Más allá de Basilea III Expositor Roddy Rivas-Llosa M., CFA Hotel Intercontinental Miramar, Panamá Noviembre

2 Tendencia I Indicadores internos mejorados para la toma de decisiones Caso: VaR vs. CVaR

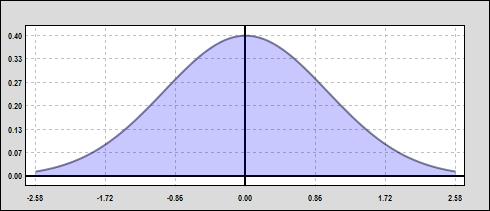

3 Indicadores internos mejorados para la toma de decisiones Valor-en-Riesgo Definición Es la máxima pérdida esperada dentro de un horizonte de inversión de n días con una probabilidad de error de α % Criterio asimétrico Horizonte de inversión Significancia estadística 3

4 Indicadores internos mejorados para la toma de decisiones Qué hay más allá del VaR Por qué el VaR no es suficiente? El VaR no es una medida coherente de riesgo. Artzner y Delbaen (1997) sobre el VaR: Subaditividad Convexidad El VaR únicamente es coherente cuando está basado en distribuciones continuas normalizadas (ya que para una distribución normal el VaR es proporcional a la desviación estándar). 4

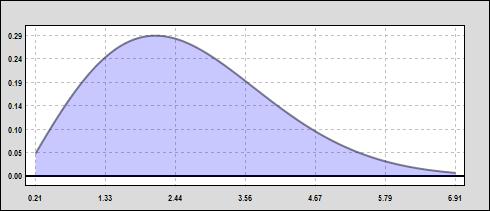

5 Indicadores internos mejorados para la toma de decisiones Qué hay más allá del VaR El Conditional-Value-at-Risk Definición El Conditional-Value-at-Risk (CVaR) a un nivel de confianza dado es la pérdida esperada entre las pérdidas que son mayores que el VaR. Nombres asociados Expected shortfall Tail VaR Implicancias Es un promedio de las pérdidas que exceden el VaR. [Uryasev S., y Rockafellar, R.T., 2000] No sólo tiene en cuenta el VaR sino también las pérdidas extremas de la distribución. 5

6 Indicadores internos mejorados para la toma de decisiones Qué hay más allá del VaR El Conditional-Value-at-Risk Probabilidad de ocurrencia 0-2% -1% 0% 1% 2% Posibles variaciones del valor de la cartera 6

7 Indicadores internos mejorados para la toma de decisiones Qué hay más allá del VaR El Conditional-Value-at-Risk Probabilidad de ocurrencia 0-2% -1% 0% 1% 2% Posibles variaciones del valor de la cartera CVaR VaR 7

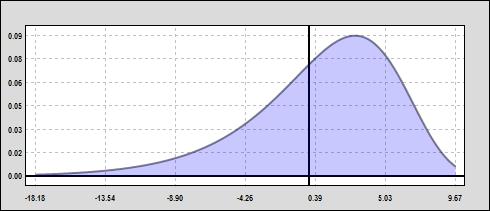

8 Indicadores internos mejorados para la toma de decisiones Qué hay más allá del VaR Propiedades del CVaR VaR -> % CVaR-> % VaR -> % CVaR-> % 8

9 Indicadores internos mejorados para la toma de decisiones Qué hay más allá del VaR El Conditional-Value-at-Risk El CVaR calcula riesgos más allá del VaR, lo que la hace una medida más conservadora. El CVaR tiene la propiedad de ser una función siempre convexa respecto a las posiciones lo que permite la optimización en la posición de una cartera. El CVaR es continuo respecto al nivel de confianza. 9

10 Continuidad

11 Indicadores internos mejorados para la toma de decisiones Qué hay más allá del VaR El Conditional-Value-at-Risk Riesgo 1.5% VaR 0% 90% 95% 99% Nivel de confianza 11

12 Indicadores internos mejorados para la toma de decisiones Qué hay más allá del VaR El Conditional-Value-at-Risk Riesgo VaR 2.5% 1.5% 0% 90% 95% 99% Nivel de confianza 12

13 Indicadores internos mejorados para la toma de decisiones Qué hay más allá del VaR El Conditional-Value-at-Risk Riesgo CVaR 2.5% 1.5% 0% 90% 95% 99% Nivel de confianza 13

14 Subaditividad

15 Indicadores internos mejorados para la toma de decisiones Qué hay más allá del VaR El Conditional-Value-at-Risk - VaR 1 2 0% 0% 50% 100% Peso en el activo 1 (Cartera con dos activos) 15

16 Indicadores internos mejorados para la toma de decisiones Qué hay más allá del VaR El Conditional-Value-at-Risk Riesgo 1 2 Indicador sub-aditivo 0% 0% 50% 100% Peso en el activo 1 (Cartera con dos activos) 16

17 Indicadores internos mejorados para la toma de decisiones Qué hay más allá del VaR El Conditional-Value-at-Risk Riesgo VaR 1 2 Indicador sub-aditivo 0% 0% 50% 100% Peso en el activo 1 (Cartera con dos activos) 17

18 Convexidad

19 Indicadores internos mejorados para la toma de decisiones El Conditional VaR Propiedades del CVaR Sol Melia Sol Meliá Variance , StandardDeviation 0.02 SampleRange , MeanDeviation MedianDeviation QuartileDeviation 0.01 Skewness , QuartileSkewness - 0. KurtosisExcess Telefó nica Telefónica Variance , StandardDeviation 0.02 SampleRange , MeanDeviation MedianDeviation QuartileDeviation 0.01 Skewness , QuartileSkewness KurtosisExcess 1.72 BSCH BSCH Variance , StandardDeviation 0.02 SampleRange , MeanDeviation MedianDeviation QuartileDeviation 0.01 Skewness , QuartileSkewness KurtosisExcess observaciones 19

20 Indicadores internos mejorados para la toma de decisiones El Conditional VaR Propiedades del CVaR Evolución del VaR en función a la proporción invertida en Telefónica (w 1 ) para un nivel de confianza del 95% y un horizonte temporal de un día. Perd% VaR w 1 20

21 Indicadores internos mejorados para la toma de decisiones El Conditional VaR Propiedades del CVaR Evolución del VaR y del CVaR en función a la proporción invertida en Telefónica (w 1 ) para un nivel de confianza del 95% y un horizonte temporal de un día. Perd% CVaR % Telefónica 38.78% BSCH CVaR -> 5.190% VaR w 1 21

, Telefónica (w 2 ) y BSCH (1- w 1 - w 2 ) para un nivel de confianza del 95% y un horizonte temporal de un día.")

22 Indicadores internos mejorados para la toma de decisiones El Conditional VaR Propiedades del CVaR Evolución del VaR en función a la proporciones invertidas en Sol Meliá (w 1 ), Telefónica (w 2 ) y BSCH (1- w 1 - w 2 ) para un nivel de confianza del 95% y un horizonte temporal de un día. VaR Telefónica Sol Meliá Telefónica Sol Meliá 22

para un nivel de confianza del 95% y un horizonte temporal de un día. CVaR Telefónica Sol Meliá Telefónica Sol Meliá Cartera óptima: 48.94% Sol Meliá; 46.03% Telefónica; 5.")

23 Indicadores internos mejorados para la toma de decisiones El Conditional VaR Propiedades del CVaR Evolución del CVaR en función a la proporciones invertidas en Sol Meliá (w 1 ), Telefónica (w 2 ) y BSCH (1- w 1 - w 2 ) para un nivel de confianza del 95% y un horizonte temporal de un día. CVaR Telefónica Sol Meliá Telefónica Sol Meliá Cartera óptima: 48.94% Sol Meliá; 46.03% Telefónica; 5.03% BSCH; CVaR = 4.530% 23

24 Indicadores internos mejorados para la toma de decisiones El Conditional VaR 24

25 Tendencia II Valorización completa para inversiones no-lineales Casos: Renta fija e Instrumentos derivados

26 Valorización completa para inversiones no-lineales Re-valorización de carteras Cálculo a nivel macro Método de valorización completa Pérdidas esperadas Se valoriza cada instrumento empleando un modelo detallado para explicar el nivel de su valor de mercado. No necesita un punto de partida. Emplea todos los factores de riesgo explícitamente. Puede diferir de los valores observados. Re-valuación y comparación con el valor base Métodos de valorización de cartera Método Delta Se estima la sensibilidad del valor de un instrumento ante cambios en variables de mercado (factores de riesgo) y se aplican estos cambios al valor base (observado) del instrumento. Necesita un punto de partida. Utiliza un proceso de mapeo aproximado de factores de riesgo. 26

27 Renta fija

28 Valorización completa para inversiones no-lineales Análisis de inversiones en renta fija Full valuation Ya que la curva de tasas de interés no es plana (es decir, el costo del dinero varía según el plazo), se prefiere valorizar un IRF empleando la siguiente fórmula general para el precio sucio: Curva cupón cero soberana Valor N t 1 (1 i FC T(t) t α) T(t) T(t) = Plazo de tiempo a cada flujo de caja i T = Valor de la curva de rendimiento a un plazo t Alpha = Zero Volatility Spread del IRF 28

29 Valorización completa para inversiones no-lineales Análisis de inversiones en renta fija Duración clásica Expansión de Taylor de primer orden A Diagrama de valor actual de un IRF Valor del bono Valor = 80.5 Punto A YTM = 9% Tasa de rendimiento 29

30 Valorización completa para inversiones no-lineales Análisis de inversiones en renta fija Key-Rate Durations Cómo afecta cada nodo de la curva de rendimientos al valor de las inversiones? Curva cupón cero soberana

. Σ = Matriz de varianzas y covarianzas de factores de riesgo.")

31 Valorización completa para inversiones no-lineales Valor-en-Riesgo empleando valorización Delta VaR Delta VaR P ( ) w' t w t Ψ(α)= Función de probabilidad normal inversa acumulada. α = Nivel de significancia estadística. w = Vector de carga (sensibilidades lineales). Σ = Matriz de varianzas y covarianzas de factores de riesgo. 31

32 Valorización completa para inversiones no-lineales Análisis de inversiones en renta fija Error de la duración clásica Diagrama de valor actual de un IRF Valor del bono Punto A Valor = 80.5 YTM = 9% Tasa de rendimiento 32

33 Derivados: Opciones financieras

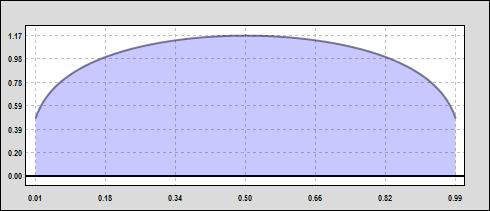

34 Instrumentos derivados: Opciones financieras Estructura no lineal Posibles ganancias 50 Probabilidad de ocurrencia Posibles precios del activo subyacente a la fecha de vencimiento -50 Posibles pérdidas Opción de compra con un precio de ejecución de sobre una unidad del activo subyacente, evaluada en su fecha de vencimiento. 34

")

X e N(d1 1 σ ΔT) d 1 ln( S X σ")

35 Instrumentos derivados: Opciones financieras El modelo básico de Black & Scholes Robert Merton Myron Scholes (Premios Nóbel de Economía 1997) Fórmula de Black-Scholes para el precio de una opción de compra europea sobre acciones sin dividendos r ΔT C SN(d ) X e N(d1 1 σ ΔT) d 1 ln( S X σ ) (r 2 σ ΔT 2 ) ΔT 35

36 Instrumentos derivados: Opciones financieras Enfoques de valorización basados en simulaciones Trayectoria histórica 5 posibles trayectorias futuras Valor Tiempo

37 Instrumentos derivados: Opciones financieras Enfoques de valorización basados en simulaciones 50 trayectorias posibles trayectorias posibles Valor 3.42 Tiempo

38 Aplicación

![[nuevos] enfoques](/docs-images/86/93575903/images/39-6.jpg "no-paramétricos")

39 Tendencia III Revalorización de [nuevos] enfoques no-paramétricos Casos: Stress testing, Tau de Kendall

40 Revalorización de [nuevos] enfoques no-paramétricos Pruebas de estrés Stress testing Generar escenarios históricos o proyectados que incluyan una amplia gama de factores de riesgo de mercado (tasas de interés, tipos de cambio, precios de activos de renta variable, spreads de riesgo crediticio, volatilidades, etc.) Evaluar las posibles variaciones de valor de la cartera en cada escenario de estrés. Escenarios recientes extremos vs. Escenarios históricos 40

41 Aplicación

42 Cópulas estadísticas: Correlaciones no lineales

43 Cópulas estadísticas Visión general Variables inciertas no controladas Modelo matemático Variables de resultado Variables bajo control 43

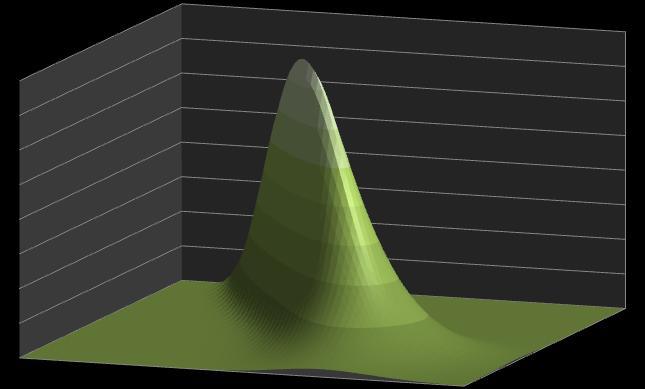

univariante 1.5 2 2.5 3-3 -2.5-2 -1.")

44 Cópulas estadísticas Visión general Una cópula es una función de distribución multivariante que enlaza a dos o más funciones de probabilidad univariantes empleando parámetros que describen su estructura de dependencia Normal Estándar univariante Baja Correlación T Student (5 g.l.) univariante Normal Estándar / T Student Biivariante 44

45 Cópulas estadísticas Visión general Composición de distribuciones Colas Angostas (de la distribución Normal Estándar) Colas Anchas (de la distribución Student T) 45

46 Cópulas estadísticas Efectos de la estructura de dependencia Normal Estándar univariante Alta Correlación T Student univariante Normal Estándar / T Student Biivariante Curvas de nivel con distintos grados de correlación

Gaussianas Student T Clayton 2.5 2 1.5 1 0.5 0-0.5-1 -1.5-2 -2.5-3 -3-2.5-2 -1.5-1 -0.5 0 0.5 1 1.5 2 2.5 3 3 2.5 2 1.5 1 Cópulas Arquimedianas Las cópulas de la familia Arquimediana modelan mejor la dependencia Frank 0.")

47 Cópulas estadísticas Tipos de cópula: relaciones teóricas 3 Cópulas Cópulas elípticas Las cópulas de la familia elíptica son simétricas con distribuciones elípticas (cuya densidad es constante sobre elipsoides) Gaussianas Student T Clayton Cópulas Arquimedianas Las cópulas de la familia Arquimediana modelan mejor la dependencia Frank

48 Cópulas estadísticas Tipos de cópula: relaciones empíricas 15% 15% 10% 10% 5% 5% 0% -20% 0% 20% 40% -5% 0% -40% -20% 0% 20% 40% -5% -10% Gaussiana -10% Student T 15% 10% 5% 0% -20% 0% 20% 40% -5% -10% Clayton 14% 12% 10% 8% 6% 4% 2% 0% -40% -20% -2% 0% 20% 40% -4% -6% -8% Frank 48

49 Cópulas estadísticas Tau de Kendall Ejemplo de series correlacionadas Y X 49

50 Cópulas estadísticas Tau de Kendall Ejemplo de series correlacionadas Y X 50

51 Cópulas estadísticas Tau de Kendall Este coeficiente permite medir la correlación lineal o no lineal entre dos series. Kendall # Pares concordantes - # Pares discordantes 1 n( n 1) 2 1,1 Posición i Posición j X Xi Xj vs Y Yi Yj Pares concordantes Pares discordantes xi x j yi y j x i x j yi y j x x y y x x y y i j i j i j i j 51

52 Cópulas estadísticas Tau de Kendall Ejemplo de series correlacionadas Y X 52

53 Tendencia IV Límites de inversión que combinan posición y exposición Caso: Contribution VaR

54 Límites de inversión que combinan posición y exposición Descomposiciones clásicas del VaR El hipercubo Dos cortes principales Activo (individual o agrupaciones disjuntas o yuxtapuestas) Factor de riesgo Dos estilos de descomposición No diversificado Diversificado Principales indicadores Incremental VaR Marginal VaR, Delta VaR BetaVaR 54

55 Límites de inversión que combinan posición y exposición Descomposiciones clásicas del VaR El hipercubo 55

56 Límites de inversión que combinan posición y exposición Descomposición del VaR Contribution VaR Interpretación Qué porcentaje del exceso de pérdidas potenciales se asocia con cada activo? Cálculo Considérense únicamente los escenarios en los que la pérdida de la cartera iguala o excede al VaR. El área total de la cola de pérdidas de la cartera (en unidades monetarias) es el Área de pérdidas extremas (shortfall). Analizando únicamente dichos escenarios, el cvar de un activo j será: cvar j Shortfall Shortfall Valor Valor j P 56

57 Aplicación

58 Anotaciones finales

59 Riesgo de Mercado: Nuevas herramientas Más allá de Basilea III Expositor Roddy Rivas-Llosa M., CFA Hotel Intercontinental Miramar, Panamá Noviembre

1. Introducción Antecedentes y Motivación Sobre esta tesis Por qué un sistema de pensiones?... 5

Tabla de contenido 1. Introducción 1 1.1. Antecedentes y Motivación................................ 1 1.2. Sobre esta tesis....................................... 3 1.3. Por qué un sistema de pensiones?............................

Tabla de contenido 1. Introducción 1 1.1. Antecedentes y Motivación................................ 1 1.2. Sobre esta tesis....................................... 3 1.3. Por qué un sistema de pensiones?............................

Rodolfo Oconitrillo Brenes. Riesgo de Mercado

Rodolfo Oconitrillo Brenes Riesgo de Mercado Prob(Xt

Rodolfo Oconitrillo Brenes Riesgo de Mercado Prob(Xt

Acerca del autor Prólogo... 7

ÍNDICE Acerca del autor... 5 Prólogo... 7 Prefacio... 13 1. La necesidad del VAR... 13 2. El propósito del libro... 15 3. Estructura del libro... 16 4. Reconocimientos... 19 5. Por qué este libro?... 19

ÍNDICE Acerca del autor... 5 Prólogo... 7 Prefacio... 13 1. La necesidad del VAR... 13 2. El propósito del libro... 15 3. Estructura del libro... 16 4. Reconocimientos... 19 5. Por qué este libro?... 19

Agregación de Riesgos y Capital Económico

Agregación de Riesgos y Capital Económico Fernando García, SAS México Agenda Introducción. Metodologías de Agregación de Riesgos. Asignación de Capital. SAS Risk Solutions. Conclusiones. Introducción El

Agregación de Riesgos y Capital Económico Fernando García, SAS México Agenda Introducción. Metodologías de Agregación de Riesgos. Asignación de Capital. SAS Risk Solutions. Conclusiones. Introducción El

SESIÓN CONTENIDO ESTRATÉGIA DIDÁCTICA MATERIAL ENTREGABLES EN CLASE. Participantes Estructura del proceso de inversión

1 Ecosistema de inversión Participantes Estructura del proceso de inversión 2 Instrumentos de inversión 3 Planes de inversión Acciones y bonos Fondos Mutuos, ETFs Derivados conceptos: forwards, futuros,

1 Ecosistema de inversión Participantes Estructura del proceso de inversión 2 Instrumentos de inversión 3 Planes de inversión Acciones y bonos Fondos Mutuos, ETFs Derivados conceptos: forwards, futuros,

UNIVERSIDAD BLAS PASCAL. Trabajo Práctico de Aplicación

Unidad 1 - Introducción 1) Linealización de funciones no lineales 2) Análisis de regresión y correlación 3) Desestacionalización de series de tiempo 4) Cálculo de Índices de Estacionalidad 5) Comparación

Unidad 1 - Introducción 1) Linealización de funciones no lineales 2) Análisis de regresión y correlación 3) Desestacionalización de series de tiempo 4) Cálculo de Índices de Estacionalidad 5) Comparación

Síntesis de soluciones

Síntesis de soluciones Síntesis de soluciones www.risk-o.com mail@risk-o.com Lima Santiago Bogotá México D.F. Panamá Madrid Miami Expertos en finanzas que desarrollan software avanzado para el análisis

Síntesis de soluciones Síntesis de soluciones www.risk-o.com mail@risk-o.com Lima Santiago Bogotá México D.F. Panamá Madrid Miami Expertos en finanzas que desarrollan software avanzado para el análisis

Titulación(es) Titulación Centro Curso Periodo M.U. en Banca y Finanzas Cuantitativas 09-V.1

Titulación Centro Curso Periodo M.U. en Banca y Finanzas Cuantitativas 09-V.1") FICHA IDENTIFICATIVA Datos de la Asignatura Código 42213 Nombre Medición de riesgos financieros Ciclo Máster Créditos ECTS 6.0 Curso académico 2017-2018 Titulación(es) Titulación Centro Curso Periodo 2081

FICHA IDENTIFICATIVA Datos de la Asignatura Código 42213 Nombre Medición de riesgos financieros Ciclo Máster Créditos ECTS 6.0 Curso académico 2017-2018 Titulación(es) Titulación Centro Curso Periodo 2081

Preparación para el Examen FRM Nivel I

Preparación para el Examen FRM Nivel I Introducción: En la actualidad, los especialistas en administración de riesgos, son requeridos en todo tipo de organizaciones debido al proceso de globalización de

Preparación para el Examen FRM Nivel I Introducción: En la actualidad, los especialistas en administración de riesgos, son requeridos en todo tipo de organizaciones debido al proceso de globalización de

SESIÓN CONTENIDO ESTRATÉGIA DIDÁCTICA MATERIAL ENTREGABLES EN CLASE. Participantes Estructura del proceso de inversión

1 Ecosistema de inversión 2 Instrumentos de inversión Participantes Estructura del proceso de inversión Acciones y bonos Fondos Mutuos, ETFs Derivados conceptos: forwards, futuros, swaps y opciones 3 Planes

1 Ecosistema de inversión 2 Instrumentos de inversión Participantes Estructura del proceso de inversión Acciones y bonos Fondos Mutuos, ETFs Derivados conceptos: forwards, futuros, swaps y opciones 3 Planes

Índice Dificultades Analíticas Potencial de Simulación y Optimización Estocástica Modelo de Crédito Riesgos Financieros Globales Complejos Porque Riesgos Complejos? Tipo de Riesgo Segundo Momento (Varianza)

Índice Dificultades Analíticas Potencial de Simulación y Optimización Estocástica Modelo de Crédito Riesgos Financieros Globales Complejos Porque Riesgos Complejos? Tipo de Riesgo Segundo Momento (Varianza)

Tratamiento de Riesgo Avanzado de Carteras

t Tratamiento de Riesgo Avanzado de Carteras Dossier Comercial Departamento Comercial Febrero 2012 2 T Edificio RD Sistemas TRAC Dossier Comercial Versión 2.0 Valencia, 560 4º 08026 BARCELONA Calle Margarita

t Tratamiento de Riesgo Avanzado de Carteras Dossier Comercial Departamento Comercial Febrero 2012 2 T Edificio RD Sistemas TRAC Dossier Comercial Versión 2.0 Valencia, 560 4º 08026 BARCELONA Calle Margarita

TALLER. 23 y 24 de Junio de 2016 Hotel Park Inn-San Jose. Modelos y Gestión en Riesgos de Mercado

TALLER 23 y 24 de Junio de 2016 Hotel Park Inn-San Jose Modelos y Gestión en Riesgos de Mercado Justificación OBJETIVO La estructuración y gestión de portafolios de inversión, que hace parte fundamental

TALLER 23 y 24 de Junio de 2016 Hotel Park Inn-San Jose Modelos y Gestión en Riesgos de Mercado Justificación OBJETIVO La estructuración y gestión de portafolios de inversión, que hace parte fundamental

Mercados e instrumentos de renta fija

Mercados e instrumentos de renta fija Teoremas de Malkiel: a. Los precios de los bonos se mueven de manera inversamente proporcional a los rendimientos demandados. Esto queda demostrado al cambiar al incrementar

Mercados e instrumentos de renta fija Teoremas de Malkiel: a. Los precios de los bonos se mueven de manera inversamente proporcional a los rendimientos demandados. Esto queda demostrado al cambiar al incrementar

Análisis y Gestión de Riesgo de Mercado CVAR EXPERT 2.0

Análisis y Gestión de Riesgo de Mercado CVAR EXPERT 2.0 mail@risk-o.com www.risk-o.com Expertos en finanzas que desarrollan software avanzado para el análisis de riesgos financieros. El software de RISKO

Análisis y Gestión de Riesgo de Mercado CVAR EXPERT 2.0 mail@risk-o.com www.risk-o.com Expertos en finanzas que desarrollan software avanzado para el análisis de riesgos financieros. El software de RISKO

OBJETIVO GENERAL: OBJETIVOS ESPECÍFICOS: DIRIGIDO A: METODOLOGÍA:

OBJETIVO GENERAL: Aprender a identificar, medir y gestionar el riesgo de tasa de interés, riesgo crediticio y riesgo de liquidez en los balances de las empresas, con especial énfasis en los balances de

OBJETIVO GENERAL: Aprender a identificar, medir y gestionar el riesgo de tasa de interés, riesgo crediticio y riesgo de liquidez en los balances de las empresas, con especial énfasis en los balances de

Oferta Formativa 2016 OFERTA FORMATIVA I Trim. slide 1. Plan de Capacitación - Derechos Reservados QuantsGroup S.A.C. -

slide 1 OFERTA FORMATIVA 2016 I Trim slide 2 Oferta de cursos (Públicos / In Company) Taller de Medición del Riesgo de Mercado (15h) Inicio: 20/02/2016 9:00 12:00 Introducción, valuación de instrumentos

slide 1 OFERTA FORMATIVA 2016 I Trim slide 2 Oferta de cursos (Públicos / In Company) Taller de Medición del Riesgo de Mercado (15h) Inicio: 20/02/2016 9:00 12:00 Introducción, valuación de instrumentos

Especialización en Econometría Bancaria y Financiera

Especialización en Econometría Bancaria y Financiera Introducción: Esta especialidad en "Econometría Bancaria y Financiera" tiene por objeto satisfacer tal demanda al ofrecer cursos orientados en dos sentidos,

Especialización en Econometría Bancaria y Financiera Introducción: Esta especialidad en "Econometría Bancaria y Financiera" tiene por objeto satisfacer tal demanda al ofrecer cursos orientados en dos sentidos,

La exposición al riesgo de las Sociedades de Inversión se clasifica en riesgos discrecionales y riesgos no discrecionales:

Información sobre Administración de Riesgos Principal Fondos de Inversión tiene como principal objetivo la administración prudente de los recursos de los inversionistas, por lo que busca obtener los mejores

Información sobre Administración de Riesgos Principal Fondos de Inversión tiene como principal objetivo la administración prudente de los recursos de los inversionistas, por lo que busca obtener los mejores

DURACIÓN Y VOLATILIDAD DE LOS BONOS. PDF created with pdffactory trial version

DURACIÓN Y VOLATILIDAD DE LOS BONOS Duración y Volatilidad de los Bonos Los precios de los títulos que ofrecen una renta fija al inversor, fluctúan en forma inversa a los cambios en la tasa de interés,

DURACIÓN Y VOLATILIDAD DE LOS BONOS Duración y Volatilidad de los Bonos Los precios de los títulos que ofrecen una renta fija al inversor, fluctúan en forma inversa a los cambios en la tasa de interés,

FINANZAS CORPORATIVAS

FINANZAS CORPORATIVAS RIESGO Y RENDIMIENTO JOSÉ IGNACIO A. PÉREZ HIDALGO Licenciado en Ciencias en la Administración de Empresas Universidad de Valparaíso, Chile TOMA DE DECISIONES Certeza: resultado real

FINANZAS CORPORATIVAS RIESGO Y RENDIMIENTO JOSÉ IGNACIO A. PÉREZ HIDALGO Licenciado en Ciencias en la Administración de Empresas Universidad de Valparaíso, Chile TOMA DE DECISIONES Certeza: resultado real

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México DERIVADOS

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México DERIVADOS Exposición al Riesgo de Mercado. El Banco, al igual que todos los bancos en México, por regulación

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México DERIVADOS Exposición al Riesgo de Mercado. El Banco, al igual que todos los bancos en México, por regulación

UNIVERSITAT AUTÒNOMA DE CATALUNYA. Value at Risk (VaR) Anna González Pons NIU: Tutora: Alejandra Cabaña Grado de Estadística Aplicada

Anna González Pons NIU: Tutora: Alejandra Cabaña Grado de Estadística Aplicada") UNIVERSITAT AUTÒNOMA DE CATALUNYA Value at Risk (VaR) Anna González Pons NIU:1273771 Tutora: Alejandra Cabaña Grado de Estadística Aplicada Índice 1. INTRODUCCIÓN... 4 2. VALUE AT RISK... 5 2.1 CÁLCULO

UNIVERSITAT AUTÒNOMA DE CATALUNYA Value at Risk (VaR) Anna González Pons NIU:1273771 Tutora: Alejandra Cabaña Grado de Estadística Aplicada Índice 1. INTRODUCCIÓN... 4 2. VALUE AT RISK... 5 2.1 CÁLCULO

Qué es? Primer paso Representación en un sistema de coordenadas. numéricos Cada punto muestra el valor de cada pareja de datos (X e Y)

") Gráfico de dispersión Qué es? Primer paso Representación en un sistema de coordenadas cartesianas de los datos numéricos Cada punto muestra el valor de cada pareja de datos (X e Y) Gráfico de dispersión

Gráfico de dispersión Qué es? Primer paso Representación en un sistema de coordenadas cartesianas de los datos numéricos Cada punto muestra el valor de cada pareja de datos (X e Y) Gráfico de dispersión

MELO VELANDIA, Luis Fernando Medidas de riesgo, características y técnicas de medición. Una aplicación del VaR y el ES a la tasa interbancaria de

1 12/02/06, 11:22 a.m. MELO VELANDIA, Luis Fernando Medidas de riesgo, características y técnicas de medición. Una aplicación del VaR y el ES a la tasa interbancaria de Colombia / Luis Fernando Melo Velandia,

1 12/02/06, 11:22 a.m. MELO VELANDIA, Luis Fernando Medidas de riesgo, características y técnicas de medición. Una aplicación del VaR y el ES a la tasa interbancaria de Colombia / Luis Fernando Melo Velandia,

GEOESTADÍSTICA APLICADA

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO GEOESTADÍSTICA APLICADA Tema: Análisis Exploratorio de Datos Instructores: Dr. Martín A. Díaz Viera (mdiazv@imp.mx) Dr. Ricardo Casar González (rcasar@imp.mx) 2009

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO GEOESTADÍSTICA APLICADA Tema: Análisis Exploratorio de Datos Instructores: Dr. Martín A. Díaz Viera (mdiazv@imp.mx) Dr. Ricardo Casar González (rcasar@imp.mx) 2009

LOS PROYECTOS DE INVERSIÓN ANALIZADOS COMO OPCIONES REALES. Preparado por: Mg Carlos Mario Ramírez Gil

LOS PROYECTOS DE INVERSIÓN ANALIZADOS COMO OPCIONES REALES Preparado por: Mg Carlos Mario Ramírez Gil PLAN DE TEMAS Evaluación financiera proyectos de inversión OPCIONES REALES Proyectos de inversión analizados

LOS PROYECTOS DE INVERSIÓN ANALIZADOS COMO OPCIONES REALES Preparado por: Mg Carlos Mario Ramírez Gil PLAN DE TEMAS Evaluación financiera proyectos de inversión OPCIONES REALES Proyectos de inversión analizados

Teoría de cópulas y aplicaciones en simulación de riesgos financieros y en ingeniería civil. Beatriz Gallardo Estévez

Teoría de cópulas y aplicaciones en simulación de riesgos financieros y en ingeniería civil Beatriz Gallardo Estévez 1 Teoría de cópulas y aplicaciones en simulación de riesgos financieros y en ingeniería

Teoría de cópulas y aplicaciones en simulación de riesgos financieros y en ingeniería civil Beatriz Gallardo Estévez 1 Teoría de cópulas y aplicaciones en simulación de riesgos financieros y en ingeniería

10/04/2015. Ángel Serrano Sánchez de León

0/04/05 Ángel Serrano Sánchez de León 0/04/05 Índice Distribuciones discretas de probabilidad Discreta uniforme Binomial De Poisson Distribuciones continuas de probabilidad Continua uniforme Normal o gaussiana

0/04/05 Ángel Serrano Sánchez de León 0/04/05 Índice Distribuciones discretas de probabilidad Discreta uniforme Binomial De Poisson Distribuciones continuas de probabilidad Continua uniforme Normal o gaussiana

Medición y gestión del riesgo de cambio

Medición y gestión del riesgo de cambio Israel Pérez Corrales Madrid, 16 de diciembre de 2004 Gestión Global del Riesgo, BBVA Definición del Riesgo de Cambio Metodología de medición Modelos para la gestión

Medición y gestión del riesgo de cambio Israel Pérez Corrales Madrid, 16 de diciembre de 2004 Gestión Global del Riesgo, BBVA Definición del Riesgo de Cambio Metodología de medición Modelos para la gestión

INDICE 1. Qué es la Estadística? 2.Descripción de Datos: Distribuciones de Frecuencia y Presentación Gráfica

INDICE 1. Qué es la Estadística? 1 Introducción 2 Qué significa estadística? 2 Por qué se estudia la estadística? 4 Tipos de estadística 5 Estadística descriptiva 5 Estadística inferencial 6 Tipos de variables

INDICE 1. Qué es la Estadística? 1 Introducción 2 Qué significa estadística? 2 Por qué se estudia la estadística? 4 Tipos de estadística 5 Estadística descriptiva 5 Estadística inferencial 6 Tipos de variables

Técnicas de Inferencia Estadística II. Tema 6. Contrastes de independencia

Técnicas de Inferencia Estadística II Tema 6. Contrastes de independencia M. Concepción Ausín Universidad Carlos III de Madrid Grado en Estadística y Empresa Curso 2015/16 Contenidos 1. Introducción 2.

Técnicas de Inferencia Estadística II Tema 6. Contrastes de independencia M. Concepción Ausín Universidad Carlos III de Madrid Grado en Estadística y Empresa Curso 2015/16 Contenidos 1. Introducción 2.

CVaR Expert 2.0 Componentes y Módulos del Sistema Documento actualizado al 7 de mayo 2013

2013 CVaR Expert 2.0 Componentes y Módulos del Sistema Documento actualizado al 7 de mayo 2013 CONTENIDO: El presente documento sintetiza las especificaciones de los principales módulos y componentes del

2013 CVaR Expert 2.0 Componentes y Módulos del Sistema Documento actualizado al 7 de mayo 2013 CONTENIDO: El presente documento sintetiza las especificaciones de los principales módulos y componentes del

MS Excel y VBA. Herramientas para la Medición del Riesgo de Mercado. Quants Group SAC. Formación Profesional

Quants Group SAC Formación Profesional MS Excel y VBA Herramientas para la Medición del Riesgo de Mercado Curso Especializado. Fecha de inicio: En cualquier momento de año. Duración: 15 horas. Dirigido

Quants Group SAC Formación Profesional MS Excel y VBA Herramientas para la Medición del Riesgo de Mercado Curso Especializado. Fecha de inicio: En cualquier momento de año. Duración: 15 horas. Dirigido

Capítulo 9 Estructura y Administración de Portafolios de Inversión

Capítulo 9 Estructura y Administración de Portafolios de Inversión Objetivo Presentar los conceptos básicos y el proceso vinculado a la administración de portafolios de inversión Parte I CONCEPTOS BÁSICOS

Capítulo 9 Estructura y Administración de Portafolios de Inversión Objetivo Presentar los conceptos básicos y el proceso vinculado a la administración de portafolios de inversión Parte I CONCEPTOS BÁSICOS

INFORME ANUAL DE RIESGOS

INFORME ANUAL DE RIESGOS I.A.R._ PERIODO_2016 Elaborado Por: Andrea Vargas S. Oficial De Riesgos Conocido por el Comité de Riesgos Sesión_02-2017 Fecha de Sesión: 27-02- 2017 Contenido Introducción ----------------------------------------------------------------------------------------------------------------

INFORME ANUAL DE RIESGOS I.A.R._ PERIODO_2016 Elaborado Por: Andrea Vargas S. Oficial De Riesgos Conocido por el Comité de Riesgos Sesión_02-2017 Fecha de Sesión: 27-02- 2017 Contenido Introducción ----------------------------------------------------------------------------------------------------------------

TEMARIO EXAMEN DE RENOVACIÓN NEGOCIACIÓN DE CARTERAS COLECTIVAS - DIRECCIÓN DE CERTIFICACIÓN E INFORMACIÓN -

TEMARIO EXAMEN DE RENOVACIÓN NEGOCIACIÓN DE CARTERAS COLECTIVAS - DIRECCIÓN DE CERTIFICACIÓN E INFORMACIÓN - Los temarios propuestos del examen de la referencia se desarrollaron considerando lo previsto

TEMARIO EXAMEN DE RENOVACIÓN NEGOCIACIÓN DE CARTERAS COLECTIVAS - DIRECCIÓN DE CERTIFICACIÓN E INFORMACIÓN - Los temarios propuestos del examen de la referencia se desarrollaron considerando lo previsto

PROPUESTA DE CAPACITACION EN RIESGOS DE CREDITO Y DE MERCADO. Elaborada por: RENÉ MEZIAT Director Departamento Matemáticas.

PROPUESTA DE CAPACITACION EN RIESGOS DE CREDITO Y DE MERCADO Elaborada por: RENÉ MEZIAT Director Departamento Matemáticas Presentada a: Entidades Sector Financiero UNIVERSIDAD DE LOS ANDES FACULTAD DE

PROPUESTA DE CAPACITACION EN RIESGOS DE CREDITO Y DE MERCADO Elaborada por: RENÉ MEZIAT Director Departamento Matemáticas Presentada a: Entidades Sector Financiero UNIVERSIDAD DE LOS ANDES FACULTAD DE

Valorización de Bonos Estructurados. Omar Pinedo

Valorización de Bonos Estructurados Omar Pinedo Qué es un bono estructurado? Es un bono que, debido a sus cláusulas, tiene una opción financiera implícita. Se valoriza descomponiendo en: V(Estructurado)=

Valorización de Bonos Estructurados Omar Pinedo Qué es un bono estructurado? Es un bono que, debido a sus cláusulas, tiene una opción financiera implícita. Se valoriza descomponiendo en: V(Estructurado)=

Programa Preliminar de Actividades

ASOCIACIÓN LATINOAMERICANA DE INSTITUCIONES FINANCIERAS PARA EL DESARROLLO (ALIDE) Seminario Taller Internacional RIESGO DE MERCADO Y LIQUIDEZ como una Herramienta Gerencial en la Banca Lima, Perú, 21

ASOCIACIÓN LATINOAMERICANA DE INSTITUCIONES FINANCIERAS PARA EL DESARROLLO (ALIDE) Seminario Taller Internacional RIESGO DE MERCADO Y LIQUIDEZ como una Herramienta Gerencial en la Banca Lima, Perú, 21

GUIA PARA LA CERTIFICACIÓN GENÉRICA EN MATERIA DE INVERSIONES PARA FUNCIONARIOS DE LAS AFORES Y SIEFORES

GUIA PARA LA CERTIFICACIÓN GENÉRICA EN MATERIA DE INVERSIONES PARA FUNCIONARIOS DE LAS AFORES Y SIEFORES DIRIGIDO A: Funcionarios encargados de las actividades de las Sociedades de Inversión, en particular

GUIA PARA LA CERTIFICACIÓN GENÉRICA EN MATERIA DE INVERSIONES PARA FUNCIONARIOS DE LAS AFORES Y SIEFORES DIRIGIDO A: Funcionarios encargados de las actividades de las Sociedades de Inversión, en particular

CERTIFICACIÓN GENÉRICA EN MATERIA DE INVERSIONES PARA FUNCIONARIOS DE LAS AFORES Y SIEFORES

CERTIFICACIÓN GENÉRICA EN MATERIA DE INVERSIONES PARA FUNCIONARIOS DE LAS AFORES Y SIEFORES OBJETIVO: El presente curso tiene como objetivo que los participantes conozcan la gama de productos y servicios

CERTIFICACIÓN GENÉRICA EN MATERIA DE INVERSIONES PARA FUNCIONARIOS DE LAS AFORES Y SIEFORES OBJETIVO: El presente curso tiene como objetivo que los participantes conozcan la gama de productos y servicios

DEFINICIÓN DE VALOR EN RIESGO (VAR) UNIDAD 3: VALOR EN RIESGO Profesor: Alvaro Vollmers H. PASOS PARA CALCULAR VAR VAR PARAMÉTRICO

UNIDAD 3: VALOR EN RIESGO Profesor: Alvaro Vollmers H. PASOS PARA CALCULAR VAR VAR PARAMÉTRICO") DEFINICIÓN DE VALOR EN RIESGO (VAR) UNIDAD 3: VALOR EN RIESGO Profesor: Alvaro Vollmers H. La mayor pérdida probable sobre un horizonte objetivo, tal que la probabilidad de que ocurra una pérdida mayor

DEFINICIÓN DE VALOR EN RIESGO (VAR) UNIDAD 3: VALOR EN RIESGO Profesor: Alvaro Vollmers H. La mayor pérdida probable sobre un horizonte objetivo, tal que la probabilidad de que ocurra una pérdida mayor

MATEMÁTICAS APLICADAS A LAS CIENCIAS SOCIALES I Y II CONTENIDOS BACHILLERATO

MATEMÁTICAS APLICADAS A LAS CIENCIAS SOCIALES I Y II CONTENIDOS BACHILLERATO BLOQUE 1. PROCESOS, MÉTODOS Y ACTITUDES EN MATEMÁTICAS Los contenidos de este bloque se desarrollan de forma simultánea al resto

MATEMÁTICAS APLICADAS A LAS CIENCIAS SOCIALES I Y II CONTENIDOS BACHILLERATO BLOQUE 1. PROCESOS, MÉTODOS Y ACTITUDES EN MATEMÁTICAS Los contenidos de este bloque se desarrollan de forma simultánea al resto

CURSO DE GESTIÓN DEL RIESGO EN LOS MERCADOS FINANCIEROS. Visión Práctica de la Gestión del Riesgo de Mercado en una entidad bancaria 12 diciembre 2013

CURSO DE GESTIÓN DEL RIESGO EN LOS MERCADOS FINANCIEROS Visión Práctica de la Gestión del Riesgo de Mercado en una entidad bancaria 12 diciembre 2013 Índice 1. Introducción 2. Riesgo de Mercado Visión

CURSO DE GESTIÓN DEL RIESGO EN LOS MERCADOS FINANCIEROS Visión Práctica de la Gestión del Riesgo de Mercado en una entidad bancaria 12 diciembre 2013 Índice 1. Introducción 2. Riesgo de Mercado Visión

Aula Banca Privada. Renta Fija III: Gestión de riesgos. Duración y convexidad

Aula Banca Privada Renta Fija III: Gestión de riesgos. Duración y convexidad Riesgo de tipos de interés: Duración Uno de los conceptos más importantes en la gestión de riesgos de renta fija es la DURACIÓN,

Aula Banca Privada Renta Fija III: Gestión de riesgos. Duración y convexidad Riesgo de tipos de interés: Duración Uno de los conceptos más importantes en la gestión de riesgos de renta fija es la DURACIÓN,

ADMINISTRACIÓN INTREGRAL DE RIESGOS

I. INFORMACIÓN CUALITATIVA Se entiende por Administración Integral de Riesgos al proceso diseñado para identificar, medir, vigilar, limitar, controlar, informar y revelar los distintos riesgos a los que

I. INFORMACIÓN CUALITATIVA Se entiende por Administración Integral de Riesgos al proceso diseñado para identificar, medir, vigilar, limitar, controlar, informar y revelar los distintos riesgos a los que

Medidas de riesgo financiero

Rafael Romero - Meza Ingeniero Comercial, Universidad Doctor of Business Administration, Boston University rromero@negocios.uchile.cl Medidas de riesgo financiero E ste trabajo es una continuación del

Rafael Romero - Meza Ingeniero Comercial, Universidad Doctor of Business Administration, Boston University rromero@negocios.uchile.cl Medidas de riesgo financiero E ste trabajo es una continuación del

TEMARIO EXAMEN MIDDLE OFFICE

TEMARIO EXAMEN MIDDLE OFFICE Fecha de Actualización: Marzo 03 de 2014 - GERENCIA DE CERTIFICACIÓN E INFORMACIÓN COMPOSICIÓN DEL EXAMEN: Módulos: 5 MÓDULOS No. de Preguntas Marco legal 5 Conceptos Teóricos

TEMARIO EXAMEN MIDDLE OFFICE Fecha de Actualización: Marzo 03 de 2014 - GERENCIA DE CERTIFICACIÓN E INFORMACIÓN COMPOSICIÓN DEL EXAMEN: Módulos: 5 MÓDULOS No. de Preguntas Marco legal 5 Conceptos Teóricos

Formulario. Estadística Administrativa. Módulo 1. Introducción al análisis estadístico

Formulario. Estadística Administrativa Módulo 1. Introducción al análisis estadístico Histogramas El número de intervalos de clase, k, se elige de tal forma que el valor 2 k sea menor (pero el valor más

Formulario. Estadística Administrativa Módulo 1. Introducción al análisis estadístico Histogramas El número de intervalos de clase, k, se elige de tal forma que el valor 2 k sea menor (pero el valor más

SEC-CONSULT Consultores Financieros EVALUACIÓN FINANCIERA DE PROYECTOS DE INVERSIÓN Instructor: Lic. Jorge Secada

EVALUACIÓN FINANCIERA DE PROYECTOS DE INVERSIÓN Instructor: Lic. Jorge Secada OBJETIVO: Este curso le brindará los conceptos fundamentales para la evaluación financiera de proyectos de inversión bajo escenarios

EVALUACIÓN FINANCIERA DE PROYECTOS DE INVERSIÓN Instructor: Lic. Jorge Secada OBJETIVO: Este curso le brindará los conceptos fundamentales para la evaluación financiera de proyectos de inversión bajo escenarios

FINANCIEROS MODELOS. Programa de la Materia FINANCIEROS 05/08/2013. Daniel Semyraz. Unidad 3 ADMINISTRACIÓN DEL RIESGO

Daniel Semyraz Licenciado en Economía - Magíster en Dirección de Empresas Bea tri z Ga l i nd o 1817 - Bº Va l l e d el C erro - X5009KMG C órd ob a T.E.: ++54 +351 4823040 / ++54 +9351 (15)6603185 - e-mail:

Daniel Semyraz Licenciado en Economía - Magíster en Dirección de Empresas Bea tri z Ga l i nd o 1817 - Bº Va l l e d el C erro - X5009KMG C órd ob a T.E.: ++54 +351 4823040 / ++54 +9351 (15)6603185 - e-mail:

Rendimiento de un activo

Rendimiento de un activo Es la ganancia o pérdida total que experimenta el propietario de una inversión en un periodo de tiempo específico. Se obtiene como el cambio en el valor del activo más cualquier

Rendimiento de un activo Es la ganancia o pérdida total que experimenta el propietario de una inversión en un periodo de tiempo específico. Se obtiene como el cambio en el valor del activo más cualquier

DIPLOMADO ADMINISTRACIÓN INTEGRAL DE RIESGOS

DIPLOMADO ADMINISTRACIÓN INTEGRAL DE RIESGOS INTRODUCCIÓN En los últimos años hemos asistido a un crecimiento progresivo de la preocupación de las empresas financieras y del sector real por la administración

DIPLOMADO ADMINISTRACIÓN INTEGRAL DE RIESGOS INTRODUCCIÓN En los últimos años hemos asistido a un crecimiento progresivo de la preocupación de las empresas financieras y del sector real por la administración

PPTCEG061EM33-A17V1. Distribución normal 1

PPTCEG061EM33-A17V1 Distribución normal 1 Propiedades distribución normal Distribución normal tipificada Es una distribución estadística continua cuya función de densidad es simétrica, y cuya forma se

PPTCEG061EM33-A17V1 Distribución normal 1 Propiedades distribución normal Distribución normal tipificada Es una distribución estadística continua cuya función de densidad es simétrica, y cuya forma se

MODULO 1 MERCADOS DE RENTA FIJA CLASE 4 LETRAS HIPOTECARIAS Y BONOS CORPORATIVOS. Spreads

MODULO 1 MERCADOS DE RENTA FIJA CLASE 4 LETRAS HIPOTECARIAS Y BONOS CORPORATIVOS Spreads El spread representa la diferencia de tasas entre la TIR de un cierto bono y su equivalente libre de riesgo Pero,

MODULO 1 MERCADOS DE RENTA FIJA CLASE 4 LETRAS HIPOTECARIAS Y BONOS CORPORATIVOS Spreads El spread representa la diferencia de tasas entre la TIR de un cierto bono y su equivalente libre de riesgo Pero,

Finanzas Corporativas Avanzadas

Finanzas Corporativas Avanzadas 1 Sesión No.3 Nombre: Riesgo y tasas de rendimiento. Objetivo de la sesión: Al finalizar la sesión, el alumno será capaz de analizar la importancia de medir el riesgo para

Finanzas Corporativas Avanzadas 1 Sesión No.3 Nombre: Riesgo y tasas de rendimiento. Objetivo de la sesión: Al finalizar la sesión, el alumno será capaz de analizar la importancia de medir el riesgo para

DIPLOMA MERC. Más información: (56 2)

") DIPLOMA MERC Más información: (56 2) 2800 8816 - ccla@unegocios.cl OBJETIVOS DEL DIPLOMADO Comprender el mundo de las inversiones desde los actores que participan, a las herramientas y modelos de análisis

DIPLOMA MERC Más información: (56 2) 2800 8816 - ccla@unegocios.cl OBJETIVOS DEL DIPLOMADO Comprender el mundo de las inversiones desde los actores que participan, a las herramientas y modelos de análisis

Capacitación Opciones Valoración

Capacitación Opciones Valoración Juego de Probabilidades En el juego de la Roulette, el derecho de escoger un número cuesta $1. Existen 38 números disponibles, es decir 38 oportunidades. Si al jugar, mi

Capacitación Opciones Valoración Juego de Probabilidades En el juego de la Roulette, el derecho de escoger un número cuesta $1. Existen 38 números disponibles, es decir 38 oportunidades. Si al jugar, mi

GUÍA PARA LA CERTIFICACIÓN GENÉRICA EN MATERIA DE INVERSIONES PARA FUNCIONARIOS DE LAS AFORES Y SIEFORES MÓDULO I. MARCO NORMATIVO

GUÍA PARA LA CERTIFICACIÓN GENÉRICA EN MATERIA DE INVERSIONES PARA FUNCIONARIOS DE LAS AFORES Y SIEFORES MÓDULO I. MARCO NORMATIVO 1. Definición: Sistema Financiero Mexicano 2. La rectoría del estado sobre

GUÍA PARA LA CERTIFICACIÓN GENÉRICA EN MATERIA DE INVERSIONES PARA FUNCIONARIOS DE LAS AFORES Y SIEFORES MÓDULO I. MARCO NORMATIVO 1. Definición: Sistema Financiero Mexicano 2. La rectoría del estado sobre

Pruebas estadís,cas para evaluar relaciones

Pruebas estadís,cas para evaluar relaciones Asociación entre dos variables categóricas Hipótesis: frecuencias de ocurrencias en las categorías de una variable son independientes de los frecuencias en la

Pruebas estadís,cas para evaluar relaciones Asociación entre dos variables categóricas Hipótesis: frecuencias de ocurrencias en las categorías de una variable son independientes de los frecuencias en la

Riesgo de Mercado, Tasas de Interés y Tipo de Cambio

Taller Riesgo de Mercado, Tasas de Interés y Tipo de Cambio Jueves 21 y Viernes 22 de Septiembre, 2017 Costa Rica Metodología Construcción e interpretación de los indicadores de riesgo de mercado, tasa

Taller Riesgo de Mercado, Tasas de Interés y Tipo de Cambio Jueves 21 y Viernes 22 de Septiembre, 2017 Costa Rica Metodología Construcción e interpretación de los indicadores de riesgo de mercado, tasa

Valuación de Acciones

Finanzas II Valuación de Acciones Geancarlo Gutiérrez R. Análisis de empresas y valorización de acciones 2 3 VALUACIÓN DE ACCIONES COMUNES Puesto que las corporaciones tienen una vida que podría ser infinita,

Finanzas II Valuación de Acciones Geancarlo Gutiérrez R. Análisis de empresas y valorización de acciones 2 3 VALUACIÓN DE ACCIONES COMUNES Puesto que las corporaciones tienen una vida que podría ser infinita,

2. LA ÓPTICA DE LOS INVERSORES

LA ÓPTICA DE LOS INVERSORES 2. LA ÓPTICA DE LOS INVERSORES 2.1. DEFINICIÓN Y ACOTACIÓN El concepto de riesgo fue integrado en la práctica financiera como un campo de análisis independiente, a raíz de los

LA ÓPTICA DE LOS INVERSORES 2. LA ÓPTICA DE LOS INVERSORES 2.1. DEFINICIÓN Y ACOTACIÓN El concepto de riesgo fue integrado en la práctica financiera como un campo de análisis independiente, a raíz de los

EL RIESGO Y LA INCERTIDUMBRE

INTRODUCCIÓN Nos enfrentamos ante una situación de riesgo e incertidumbre cuando nuestras proyecciones realizadas en el flujo de caja son inciertas, con lo cual se corre el peligro de que si las condiciones

INTRODUCCIÓN Nos enfrentamos ante una situación de riesgo e incertidumbre cuando nuestras proyecciones realizadas en el flujo de caja son inciertas, con lo cual se corre el peligro de que si las condiciones

RENTABILIDAD Y RIESGO

RENTABILIDAD Y RIESGO 1. MEDICIONES 1. SITUACIÓN La rentabilidad que tienen que entregar las inversiones, no solo involucran el beneficio natural que debe otorgar al capital por su utilización, sino la

RENTABILIDAD Y RIESGO 1. MEDICIONES 1. SITUACIÓN La rentabilidad que tienen que entregar las inversiones, no solo involucran el beneficio natural que debe otorgar al capital por su utilización, sino la

Análisis de duración y convexidad de una cartera de bonos soberanos de Venezuela con vencimiento en el periodo

Análisis de duración y convexidad de una cartera de bonos soberanos de Venezuela con vencimiento en el periodo 2018-2038 Elaborado por: Cristina Vázquez Tutor: Javier Ríos Octubre 2016 Planteamiento del

Análisis de duración y convexidad de una cartera de bonos soberanos de Venezuela con vencimiento en el periodo 2018-2038 Elaborado por: Cristina Vázquez Tutor: Javier Ríos Octubre 2016 Planteamiento del

PDF created with pdffactory trial version

Riesgo y Rendimiento en el Mercado de Capitales Rentabilidad Vs. Riesgo En finanzas se sigue el siguiente postulado: A mayor rentabilidad mayor riesgo, a menor rentabilidad menor riesgo Cómo se han operacionalizan

Riesgo y Rendimiento en el Mercado de Capitales Rentabilidad Vs. Riesgo En finanzas se sigue el siguiente postulado: A mayor rentabilidad mayor riesgo, a menor rentabilidad menor riesgo Cómo se han operacionalizan

Regresión Lineal. Rodrigo A. Alfaro. Rodrigo A. Alfaro (BCCh) Regresión Lineal / 16

Regresión Lineal / 16") Regresión Lineal Rodrigo A. Alfaro 2009 Rodrigo A. Alfaro (BCCh) Regresión Lineal 2009 1 / 16 Contenidos 1 Regresiones Lineales Regresión Clásica Paquetes estadísticos 2 Estadísticos de Ajuste Global 3

Regresión Lineal Rodrigo A. Alfaro 2009 Rodrigo A. Alfaro (BCCh) Regresión Lineal 2009 1 / 16 Contenidos 1 Regresiones Lineales Regresión Clásica Paquetes estadísticos 2 Estadísticos de Ajuste Global 3

INDICE Capitulo 1. Prologo: Campo de a Ingeniería Económica Primera Sección. Mesoeconomía Capitulo 2. Oferta, Demanda y Producción

INDICE Prefacio XIII Capitulo 1. Prologo: Campo de a Ingeniería Económica 1 El ingeniero como tomador de decisiones 1 Ingeniería de toma de decisiones 1 La ingeniería y la economía 2 Economía: Un breve

INDICE Prefacio XIII Capitulo 1. Prologo: Campo de a Ingeniería Económica 1 El ingeniero como tomador de decisiones 1 Ingeniería de toma de decisiones 1 La ingeniería y la economía 2 Economía: Un breve

viii CAPÍTULO 2 Métodos de muestreo CAPÍTULO 3 Análisis exploratorio de datos

Contenido Acerca de los autores.............................. Prefacio.... xvii CAPÍTULO 1 Introducción... 1 Introducción.............................................. 1 1.1 Ideas de la estadística.........................................

Contenido Acerca de los autores.............................. Prefacio.... xvii CAPÍTULO 1 Introducción... 1 Introducción.............................................. 1 1.1 Ideas de la estadística.........................................

TESIS 2014/1/23 20:15 page v #5

TESIS 2014/1/23 20:15 page v #5 Agradecimientos Resumen XXV XXVII I Introducción 1 1. Introducción 3 1.1. Presas. Seguridad y riesgo................. 4 1.2. Propósito, alcance y estructuración de este

TESIS 2014/1/23 20:15 page v #5 Agradecimientos Resumen XXV XXVII I Introducción 1 1. Introducción 3 1.1. Presas. Seguridad y riesgo................. 4 1.2. Propósito, alcance y estructuración de este

Registro contable de Supuesto 10 Determinación del derivados OTC valor de una prima de opción (2)

") Ejercicio 10 10 DETERMINACIÓN DE UNA PRIMA EN UNA OPCION (MODELO DE BLACK SCHOLES) Instrucciones Vamos a calcular cual es el importe al que asciende una prima en una opción aplicando el modelo más extendido

Ejercicio 10 10 DETERMINACIÓN DE UNA PRIMA EN UNA OPCION (MODELO DE BLACK SCHOLES) Instrucciones Vamos a calcular cual es el importe al que asciende una prima en una opción aplicando el modelo más extendido

INVITAN AL: SEMINARIO DE AGREGACIÓN DE RIESGOS FINANCIEROS

INVITAN AL: SEMINARIO DE AGREGACIÓN DE RIESGOS FINANCIEROS A REALIZARSE 03,04 Y 05 DE OCTUBRE 2013 Objetivo: Comprender y aplicar distintas metodologías y enfoques de medición y agregación de los riesgos

INVITAN AL: SEMINARIO DE AGREGACIÓN DE RIESGOS FINANCIEROS A REALIZARSE 03,04 Y 05 DE OCTUBRE 2013 Objetivo: Comprender y aplicar distintas metodologías y enfoques de medición y agregación de los riesgos

Lucila Finkel Temario

Lucila Finkel Temario 1. Introducción: el análisis exploratorio de los datos. 2. Tablas de contingencia y asociación entre variables. 3. Correlación bivariada. 4. Contrastes sobre medias. 5. Regresión

Lucila Finkel Temario 1. Introducción: el análisis exploratorio de los datos. 2. Tablas de contingencia y asociación entre variables. 3. Correlación bivariada. 4. Contrastes sobre medias. 5. Regresión

Capítulo 2: Skewness and kurtosis in VaR estimation

Capítulo 2: Skewness and kurtosis in VaR estimation Laura García Jorcano Doctorado en Banca y Finanzas Cuantitativas Madrid, 17 de marzo de 2015 Literatura previa - 1/3 Diversos trabajos han documentado

Capítulo 2: Skewness and kurtosis in VaR estimation Laura García Jorcano Doctorado en Banca y Finanzas Cuantitativas Madrid, 17 de marzo de 2015 Literatura previa - 1/3 Diversos trabajos han documentado

Diplomado en Administración de Riesgos de Instituciones Financieras Coordinador académico: M.A. Alfredo Hernández

Diplomado en Administración de Riesgos de Instituciones Financieras Coordinador académico: M.A. Alfredo Hernández Al finalizar el diplomado el participante estará en la capacidad de: Aplicar el conocimiento

Diplomado en Administración de Riesgos de Instituciones Financieras Coordinador académico: M.A. Alfredo Hernández Al finalizar el diplomado el participante estará en la capacidad de: Aplicar el conocimiento

Aplicación de las metodologías benchmark y condicional a la evaluación del desempeño de los Fondos Mutuos en el Perú:

Aplicación de las metodologías benchmark y condicional a la evaluación del desempeño de los Fondos Mutuos en el Perú: 2005-2012 Alfonso Leonel Ayala Loro Lima,19 de Junio 2013 Agenda II. I. Introducción

Aplicación de las metodologías benchmark y condicional a la evaluación del desempeño de los Fondos Mutuos en el Perú: 2005-2012 Alfonso Leonel Ayala Loro Lima,19 de Junio 2013 Agenda II. I. Introducción

UNIVERSIDAD DE ANTIOQUIA

INTRODUCCIÓN DIPLOMADO ADMINISTRACIÓN INTEGRAL DE RIESGOS En los últimos años hemos asistido a un crecimiento progresivo de la preocupación de las empresas financieras y del sector real por la administración

INTRODUCCIÓN DIPLOMADO ADMINISTRACIÓN INTEGRAL DE RIESGOS En los últimos años hemos asistido a un crecimiento progresivo de la preocupación de las empresas financieras y del sector real por la administración

Jesús García Herrero TÉCNICAS CLÁSICAS DE ANÁLISIS DE DATOS

Jesús García Herrero TÉCNICAS CLÁSICAS DE ANÁLISIS DE DATOS En esta clase se presentan los primeros algoritmos Análisis de Datos para abordar tareas de aprendizaje de modelos descriptivos y predictivos.

Jesús García Herrero TÉCNICAS CLÁSICAS DE ANÁLISIS DE DATOS En esta clase se presentan los primeros algoritmos Análisis de Datos para abordar tareas de aprendizaje de modelos descriptivos y predictivos.

Módulo 1: Nivel I FUNDAMENTOS DE LA INVERSIÓN. Programa de Asesor Financiero. PAF Nivel I_1314. Capítulo 3. Descuento

Programa de Asesor Financiero Nivel I Módulo 1: FUNDAMENTOS DE LA INVERSIÓN Capítulo 1. Conceptos básicos de la inversión Capítulo. Capitalización Capítulo 3. Descuento Capítulo 4. Tipos de interés y rentabilidad

Programa de Asesor Financiero Nivel I Módulo 1: FUNDAMENTOS DE LA INVERSIÓN Capítulo 1. Conceptos básicos de la inversión Capítulo. Capitalización Capítulo 3. Descuento Capítulo 4. Tipos de interés y rentabilidad

SUGERENCIA DE INVERSIÓN Abril 2018

SUGERENCIA DE INVERSIÓN OBJETIVO Y METODOLOGÍA El presente informe tiene por objetivo presentar la sugerencia de cartera de inversión mensual, correspondiente al mes de abril para diferentes perfiles de

SUGERENCIA DE INVERSIÓN OBJETIVO Y METODOLOGÍA El presente informe tiene por objetivo presentar la sugerencia de cartera de inversión mensual, correspondiente al mes de abril para diferentes perfiles de

CURSO: ANALISIS ESTADISTICO DE RIESGOS

MANAGEMENT CONSULTORES CURSO: ANALISIS ESTADISTICO DE RIESGOS Cnel. R.L. Falcón 1435 C1406GNC 35 Buenos Aires, Argentina Tel.: 054-11-15-5468-3369 Fax: 054-11-4433-4202 Mail: acaminos@mgmconsultores.com.ar

MANAGEMENT CONSULTORES CURSO: ANALISIS ESTADISTICO DE RIESGOS Cnel. R.L. Falcón 1435 C1406GNC 35 Buenos Aires, Argentina Tel.: 054-11-15-5468-3369 Fax: 054-11-4433-4202 Mail: acaminos@mgmconsultores.com.ar

FONDO DE ESTABILIZACIÓN ECONÓMICA Y SOCIAL

FONDO DE ESTABILIZACIÓN ECONÓMICA Y SOCIAL Informe Trimestral a Marzo de 2013 RESUMEN EJECUTIVO Primer Trimestre 2013 Valor del mercado US$14,8 mil millones Ingresos netos US$-242,9 millones Rentabilidad

FONDO DE ESTABILIZACIÓN ECONÓMICA Y SOCIAL Informe Trimestral a Marzo de 2013 RESUMEN EJECUTIVO Primer Trimestre 2013 Valor del mercado US$14,8 mil millones Ingresos netos US$-242,9 millones Rentabilidad

Artículo 181, Fracción XVI

Administración de Riesgos El Consejo Directivo de Banobras aprueba los límites globales de exposición al riesgo ligados al capital para los diferentes riesgos discrecionales a que se encuentra expuesta

Administración de Riesgos El Consejo Directivo de Banobras aprueba los límites globales de exposición al riesgo ligados al capital para los diferentes riesgos discrecionales a que se encuentra expuesta

Capítulo 2. Medidas Estadísticas Básicas Medidas estadísticas poblacionales

Capítulo 2 Medidas Estadísticas Básicas 2.1. Medidas estadísticas poblacionales Sea X una variable aleatoria con función de probabilidad p(x) si es discreta, o función de densidad f(x) si es continua.

Capítulo 2 Medidas Estadísticas Básicas 2.1. Medidas estadísticas poblacionales Sea X una variable aleatoria con función de probabilidad p(x) si es discreta, o función de densidad f(x) si es continua.

Nota de los autores... vi

ÍNDICE Nota de los autores... vi 1 Qué es la estadística?... 1 1.1 Introducción... 2 1.2 Por qué se debe estudiar estadística?... 2 1.3 Qué se entiende por estadística?... 4 1.4 Tipos de estadística...

ÍNDICE Nota de los autores... vi 1 Qué es la estadística?... 1 1.1 Introducción... 2 1.2 Por qué se debe estudiar estadística?... 2 1.3 Qué se entiende por estadística?... 4 1.4 Tipos de estadística...