DULCOR S.A. Camino a Sacanta km. 1 ½ - Arroyito, Provincia de Córdoba, Argentina.

|

|

|

- Milagros Rico Torres

- hace 7 años

- Vistas:

Transcripción

1 Buenos Aires, 26 de Octubre de 2016 Camino a Sacanta km. 1 ½ - Arroyito, Provincia de Córdoba, Argentina. INFORME INICIAL PREVIO COMPLETO Informe Previo a la autorización de Oferta Pública Títulos Calificados Monto Calificación Vencimiento Obligaciones Negociables Serie I Nota: Las definiciones de calificaciones se encuentran al final del dictamen. Fundamentos principales de la calificación: V/N Hasta $ (ampliable a $ ) - Dulcor tiene una importante presencia en el mercado de Dulces y Mermeladas. El grupo fue ampliando su cartera de productos e incurriendo en nuevos negocios. Elabora más de un centenar de artículos diferentes, que van desde la máxima variedad de dulces y mermeladas hasta tomates triturados, productos en almíbar, pulpas asépticas, y productos panificados, entre otros. - Las principales marcas que el grupo posee son: Dulcor, Veneziana, Esnaola, Practipan, Decfa, Lyta. En productos especiales cuenta con la explotación de la marca Dr. A. Cormillot. - La empresa presenta adecuados márgenes (EBITDA) de resultados históricos. La empresa tiene una ajustada cobertura de gastos financieros histórica. Presenta una moderada variabilidad en su rentabilidad operativa, con una tendencia estable de la rentabilidad. - La empresa tiene un adecuado calce de plazos, con indicadores de liquidez ácida ajustados. - La compañía no presenta significativos descalce de monedas, resultados no operativos ni contingencias. - La característica de administración y propiedad de la empresa fue evaluada como adecuada. A- A ser colocada Analista Responsable Consejo de Calificación Hernán Arguiz harguiz@evaluadora.com Julieta Picorelli Hernán Arguiz Matías Rebozov Manual de Calificación Metodología de Calificación de deuda o instrumentos de deuda emitidos por empresas Último Estado Contable Estados Contables al 30 de Junio de 2016 San Martin 551 5º Buenos Aires Argentina Telefax: (011) (Líneas Rotativas) 1

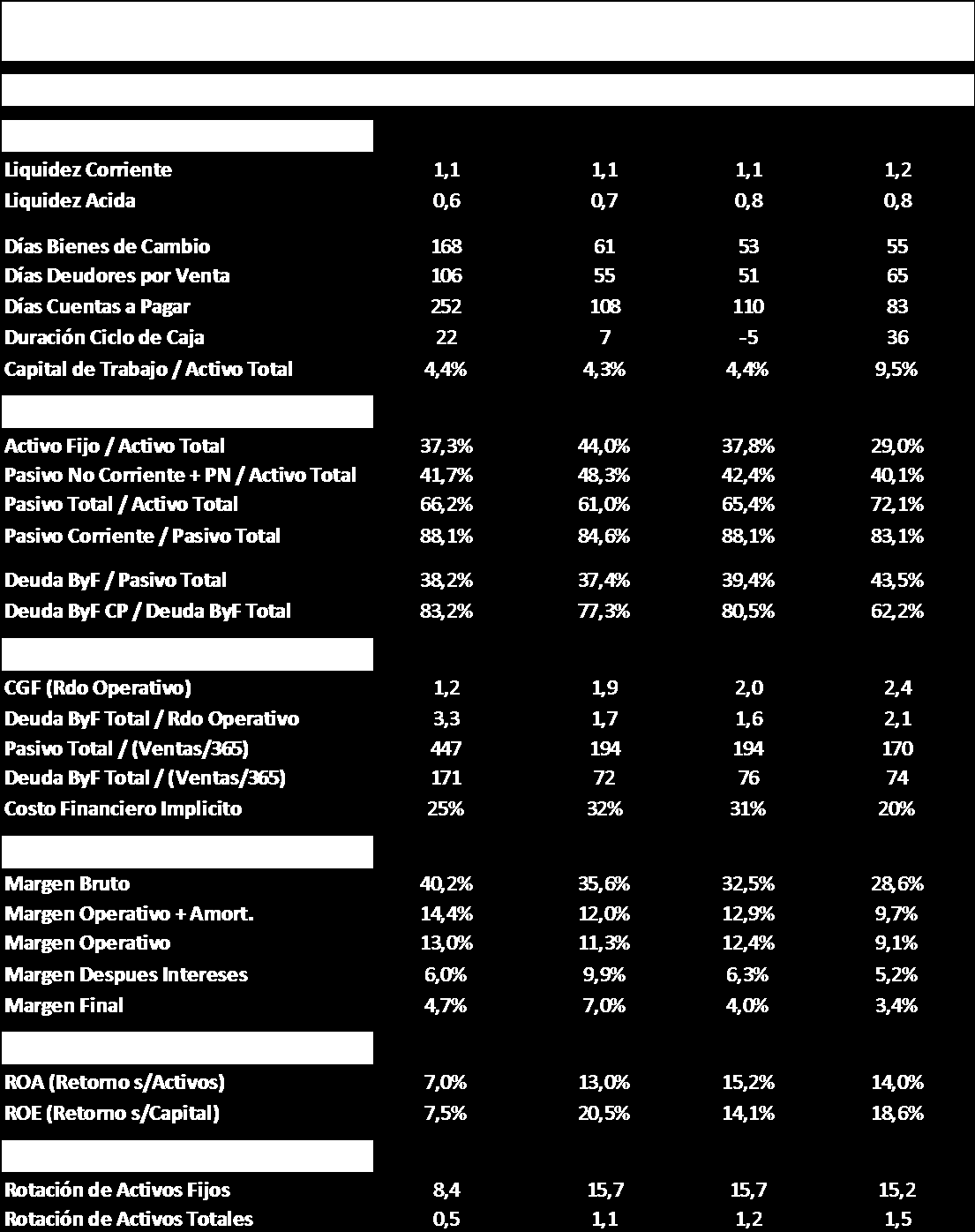

2 RESUMEN DE LA CALIFICACIÓN Dulcor elabora más de un centenar de artículos diferentes. Sus principales productos son: Dulces sólidos normales y light (batata y membrillo), Mermeladas normales y light (diversos sabores), Pulpa de fruta (sulfitadas y asépticas), Cereza en almíbar y productos de panificación (pizzas, panes de pancho, hamburguesa y lactal, budines, pan dulce, grisines, pan rallado). A nivel consolidado el ritmo de crecimiento de las ventas del grupo fue similar a la evolución de la inflación en los últimos dos ejercicios, manteniendo de esta manera las ventas en términos reales. Las ventas por línea de negocio del grupo se concentran en dulces y mermeladas que representan el 46%, panificación el 22% y los encurtidos 11% quedando la participación restante a las pulpas, frutos, especias y balanceados. Dulcor S.A. concentra sus ventas en la línea de mermeladas con una participación del 42%, la siguen los Dulces en Cajón (5 kg) con el 26%, los Dulces Sólidos 20%, las mermeladas lights 5% y el resto entre la repostería industrial y otros. Se considera adecuada la composición del portfolio de productos de la compañía no representando un riesgo su concentración por segmento o producto. El principal cliente de la línea de negocios de dulces es Día con una participación del 8%, en tanto que los primeros 10 clientes representan el 37%. Las ventas de mermeladas y dulces presentan una estacionalidad entre los meses de marzo y octubre concentrando el 75% de las mismas, en esos meses se vende en promedio un 45% más que en la temporada baja. En lo que respecta a panificados, se observan una estacionalidad entre los meses septiembre y diciembre con un participación del 45% en las ventas del año. El margen operativo del último ejercicio fue del 11.3% de las ventas. Similar al promedio de los cuatro últimos ejercicios. El 50% de los costos operativos están representados por las compras de materia prima. El 20% son gastos de personal, siendo otros gastos importantes los de fletes (12%), impuestos (3%), servicios de terceros (3%) y mantenimiento (2%). La compañía presenta una moderada capitalización, representando el patrimonio neto el 34% del activo en función del último balance cerrado. Los pasivos de largo plazo (patrimonio y pasivo no corriente) ascienden al 42% del activo, en tanto que los activos fijos son el 37% del mismo. Esto implica un fondo de maniobra positivo para financiar las necesidades de capital de trabajo. El 38% del pasivo de la compañía está compuesto por deuda bancaria y financiera (último ejercicio). El 62% restante está compuesto principalmente por deudas comerciales con proveedores. El ciclo normal del producto (compra de mercadería, stock, producción, comercialización y cobranza) implica la necesidad de recursos financieros para afrontarlos. Por ello, la 2

3 compañía en su operatoria habitual descuenta cheques, tiene líneas de capital de trabajo con distintos bancos y accede a financiamiento de los proveedores. La liquidez corriente, y ácida, para el último ejercicio cerrado, es adecuada con una coeficiente de 1,1 y 0,6 respectivamente. La liquidez corriente ajustada por créditos a sociedades relacionadas y accionistas es de 0.9. Antecedentes de Dulcor Dulcor fue fundada en 1962 en la Provincia de Córdoba. A partir de 1997, el plan de expansión de la sociedad se caracterizó por la adquisición de participaciones accionarias en otras empresas. Adquirió Cueros Catamarca S.A. (1997) dedicada a la elaboración y envasado de dulces, mermeladas y jaleas; J. A. Esnaola e Hijos (2002); Panificadora Veneziana S.A. (2003) que se dedica a la elaboración industrial de productos de panadería y Tradecor S.A. (2005) que presta servicios de asesoramiento, dirección y gestión empresarial. La dotación del personal supera los 600 empleados, con incrementos estacionales por las características propias de la actividad de transformación de la fruta. Las principales marcas que el grupo posee son: Dulcor, Veneziana, Esnaola, Practipan, Decfa, Lyta. En productos especiales cuenta con la explotación de la marca Dr. A. Cormillot. Análisis Previo para la Calificación de Títulos Valores Prueba de corte En función de la estimación de la Cobertura de Corte (2,01), no corresponde calificar a la empresa en categoría D, pudiendo aplicarse los pasos previstos en los Procedimientos Normales de Calificación del citado Manual. Procedimientos Normales de Calificación a) Calificación Preliminar de la Capacidad de Pago a.1) Cobertura de gastos financieros (CGF) La CGF arroja un resultado de 2,08, considerando los datos de los estados contables cerrados en Diciembre de 2014 y 2015, y el balance intermedio a junio de La rentabilidad sobre activos considerada fue de 21,5%. El flujo histórico depurado de utilidades le otorga una ajustada cobertura a los servicios de intereses de la deuda. a.2) Grado de Riesgo de la Industria Las empresas integrantes del sector poseen un portafolio de productos, marcas y presentaciones con el que compiten en diferentes segmentos del mercado y en distintas regiones del país. 3

4 Por lo general mermeladas y jaleas se venden en potes de plástico o de vidrio. Existen diversas presentaciones que varían en función de la fruta utilizada (damasco, naranja, frutillas, etc.) así como también si son clásicas o light. En lo relativo a ventas, en las mermeladas cabe distinguir dos aspectos: en primer lugar el papel que desarrolla la imposición de marcas en la percepción de los consumidores, cuyo correlato son las importantes diferencias de precio entre las distintas mermeladas, aún cuando se trate del mismo sabor y tipo (clásica o light); y, en segundo lugar, las significativas disparidades de precio existentes entre sabores o gustos dentro de una misma marca y tipo de producto. En cuanto a este segundo elemento, la oferta de sabores de cada línea de mermeladas no es igual en todas las marcas. Sin embargo, las principales firmas del negocio abarcan una oferta de gustos muy similar. Dentro de este abanico se registran importantes diferencias entre los precios de las mermeladas más tradicionales (durazno, naranja, entre otros) y los elaborados en base a frutas de estación (frutilla, mora, frutos del bosque, entre otros). Las principales diferencias que existen entre los productos de primeras y segundas marcas radica en primer lugar en la calidad, seguida por la presentación del producto. Las empresas productoras más importantes concentran su producción de pulpas (insumo) o mermeladas en Mendoza. Entre las mismas, BENVENUTO (La Campagnola), REDEPA (Canale) y MOLTO producen mermeladas en la provincia mencionada, mientras que la cordobesa ARCOR también posee su planta de pulpas en dicha localización, hecho que podría explicarse por la importante producción frutícola de la jurisdicción. Los canales de distribución de las mermeladas pueden agruparse en el canal tradicional: almacenes, despensas, minimercados y autoservicios, canal de supermercados e hipermercados y hard discount y canal institucional: restaurantes, bares, establecimientos educativos y fast foods. a.3) Posición de la Empresa en su Industria Las principales marcas que el grupo posee son: Dulcor, Veneziana, Esnaola, Practipan, Decfa, Lyta. En productos especiales cuenta con la explotación de la marca Dr. A. Cormillot. La Sociedad fue ampliando su cartera de productos e incurriendo en nuevos negocios. En la actualidad elabora más de un centenar de artículos diferentes, que van desde la máxima variedad de dulces y mermeladas hasta tomates triturados, productos en almíbar, pulpas asépticas, productos panificados, etc. Resultado de ello es que sus principales productos son: - Dulces sólidos normales y light (batata y membrillo). - Mermeladas normales y light (diversos sabores). - Pulpa de fruta (sulfitadas y asépticas) - Cereza en almíbar. 4

5 - Productos de panificación (pizzas, panes de pancho, hamburguesa y lactal, budines, pan dulce, grisines, pan rallado) Dulcor elabora aproximadamente tn de productos anuales, las cuales son distribuidas mediante los diferentes canales de comercialización: cadenas de supermercados, comercios mayoristas nacionales, regionales y distribuidores. Dulcor tiene presencia en todo el territorio nacional. La empresa cuenta con servicio de transporte tercerizado para abastecer todas las zonas. Dicho servicio es prestado por varias empresas transportistas que cuentan con una flota amplia de vehículos. Para la distribución a mayoristas, distribuidores, pequeñas cadenas de supermercados y supermercados, se abastece a través de operadores logísticos y distribuidores de larga relación con la sociedad, a los cuales se abastece a través de una flota contratada de 15 transportes. En cuanto a la entrega en cadenas de hipermercados, la empresa tiene dos sistemas: lo centralizado que se abastece a través de empresas de transportes contratados (Expreso Cargo, Expreso Lancioni, Transporte Cruz del Sur, Tradelog, etc.), y lo descentralizado que se abastece a través de centros de distribución y operadores logísticos de cada zona. Dulcor exporta sus productos a más de 20 países, principalmente países del Mercosur, y tambén países como E.E.U.U., Canadá, Israel, Australia, Nueva Zelanda, Japón y otros países centroamericanos y de la Comunidad Económica Europea. Participa anualmente de Ferias Comerciales, Rondas de Negocios y Misiones Comerciales para promocionar sus productos. a.4) Características de la Administracion y Propiedad Dulcor es propiedad de la familia Riba. Controla a Tradecor S.A., Cueros Catamarca S.A., Panificadora Veneziana S.A. y J. A. Esnaola e Hijos S.A. A.C.I.e I. La composición del actual directorio decidida mediante resolución de los accionistas es de 4 directores titulares. A continuación se muestran los integrantes del Directorio y de la Gerencia: La estructura comercial de la Sociedad está constituida de la siguiente forma: 5

6 Mercado interno: Cuenta con un Gerente General de Ventas, quien junto a los Gerentes de Venta de cada uno de los negocios, coordinan las estrategias. Por debajo de los gerentes actúan más de 30 representantes diseminados por todo el país. Dulcor se encuentra estructurado por tipo de cliente los que se dividen en dos grandes grupos Pequeños Clientes (mayoristas, distribuidores, pequeñas cadenas de supermercados, supermercados, etc.) y Grandes Clientes (cadenas de hipermercados). A los Pequeños Clientes se les brinda atención a través de los representantes de ventas, manteniendo un contacto directo. Con los Grandes Clientes realiza un seguimiento estratégico, el cual involucra todas las negociaciones anuales de contratos de ventas. Las mismas definen precios, descuentos, volúmenes, acciones publicitarias, para todo el año. Dichas reuniones son llevadas a cabo por los responsables de Ventas. El seguimiento operativo de los clientes se realiza directamente desde la administración central de Dulcor. Mercado externo: Dulcor cuenta con un departamento de comercio exterior, canalizando las operaciones en forma directa a Importadores, Distribuidores y Representantes en los siguientes países: Uruguay, Paraguay, Bolivia, Chile, Venezuela, México, U.S.A., Canadá, Italia, España, Australia e Israel, como así también a cadena de supermercados donde comercializan productos con sus marcas y marcas de terceros a Brasil y Chile. Dulcor realiza negocios industriales de pulpa de fruta a granel a Brasil, Uruguay, Paraguay y Centroamérica. A través de un profundo análisis de las cuentas corrientes y de una intensiva gestión diaria de las cobranzas, Dulcor mantiene bajo control las variables de morosidad, incobrabilidad e impacto de cheques rechazados. Indicadores Económicos y Financieros La compañía tiene una baja variabilidad de la rentabilidad. Presenta un coeficiente de variación del 12%, resultante de un desvío estándar de la rentabilidad de 3% y una rentabilidad promedio sobre activos de 20%. La rentabilidad evidenció cierta estabilidad en los últimos ejercicios. Se considera adecuado el calce de plazos de la compañía. El plazo para amortizar la deuda superior a un año es nueve meses aproximadamente, dado que la deuda no corriente ascendería a $ 42 millones, y la utilidad neta esperada a $ 56 millones. Es ajustada la liquidez que presenta la compañía, resultante de una liquidez ácida (no se consideraron los bienes de cambio) con un coeficiente de La rentabilidad sobre patrimonio es adecuada. En los últimos tres años la menor rentabilidad sobre el patrimonio fue 33% y correspondió al ejercicio finalizado en Diciembre de El coeficiente de endeudamiento se ubicó a junio de 2016 en 0.66, resultante del cociente entre un pasivo total de $ 354 millones y un activo total de $ 535 millones. El índice de endeudamiento cayó un 8% con respecto al ejercicio anterior. 6

7 La incidencia de resultados no operativos no es significativa, ya que los resultados no operativos del último ejercicio fueron inferiores al 20% de la utilidad del ejercicio. a.5) Análisis de Sensibilidad La Cobertura de Gastos Financieros (CGF) proyectada se define como el cociente entre el flujo de utilidades esperadas antes de impuestos e intereses y los gastos financieros. En tanto, que la cobertura de servicio de deuda (CSD) se define con el flujo libre de fondos antes de atender los compromisos de servicios de capital de la deuda de la compañía. El escenario base considerado fue el siguiente: (i) La inflación se proyecta en 35% anual para el presente año. (ii) El volumen de ventas de la compañía para el actual ejercicio cae un 2% y a partir del 2017 crece un 3% por año. (iii) Las materias primas, fletes, publicidad, combustibles, comisiones, e impuestos se mantienen constantes en relación a las ventas para todos los años proyectados. (iv) Los costos de administración, básicamente sueldos, honorarios profesionales, mantenimientos y otros gastos, crecen en función de los mayores precios. (v) La compañía mantiene los actuales plazos de cobro y pago con sus proveedores y clientes. Así como también el nivel de inventarios en relación a las ventas. (vi) El costo financiero de la Obligación Negociable se determinó en su tasa máxima. (vii) La deuda de corto plazo acompaña las necesidades de financiamiento del capital de trabajo de la compañía. Estimando que la compañía no tendría problemas para mantener las líneas de capital de trabajo con los bancos. 7

8 En función del análisis de los puntos anteriores y de los indicadores que presenta la empresa se asigna una calificación de la capacidad de pago esperada en Categoría A-. Se mantiene la categoría luego del análisis de sensibilidad debido a que no se estima un deterioro en la capacidad de pago esperada. c) Calificación Final Se otorga una CALIFICACIÓN FINAL en CATEGORÍA A- a las Obligaciones Negociables Serie I de Dulcor S.A. 8

9 CARACTERISTICAS DEL INSTRUMENTO Serie: Obligaciones Negociables Serie I. Descripción: Obligaciones Negociables simples con garantía común, sin garantía de terceros, no subordinadas. Las Obligaciones Negociables serán emitidas conforme con la Ley de Obligaciones Negociables y demás normas vigentes. Monto de la emisión: Se emitirán por un valor nominal de hasta $ (Pesos treinta millones), ampliable hasta $ (setenta millones). Fecha de Vencimiento: Las Obligaciones Negociables vencerán a los 24 meses de la Fecha de Emisión, o el Día Hábil inmediato posterior si dicha fecha no fuese un Día Hábil. Amortización: Las Obligaciones Negociables serán amortizadas mensualmente a partir del séptimo mes en 18 cuotas consecutivas cada una correspondiente al 5.55% sobre el valor nominal emitido y la última cuota será equivalente al 5,65% sobre el valor nominal emitido. Tasa de Interés: El capital no amortizado de las Obligaciones Negociables devengara intereses a una tasa de interés variable desde la Fecha de Emisión inclusive hasta la Fecha de Vencimiento, estableciéndose que dicha tasa de interés anual será la suma de: (a) la Tasa de Referencia más (b) el Margen de Corte que será el margen nominal anual a ser adicionados a la Tasa de Referencia en cada Período de Intereses. En ningún caso, el Margen de Corte podrá ser inferior al 0% y la sumatoria de la Tasa de la Referencia con más el Margen de Corte nunca podrá ser superior al 38% nominal anual ni inferior al 22% nominal anual durante el tiempo de vigencia de las Obligaciones Negociables. Tasa de Referencia: Es el promedio simple de las tasas de interés que se publican diariamente en el Boletín Estadístico del Banco Central de la República Argentina (BCRA) para depósitos a plazo fijo de 30 a 35 días y de más de $ (Pesos un millón) para el total de bancos privados del sistema financiero argentino (Tasa BADLAR Privada), durante el período que se inicia el séptimo (inclusive) día hábil anterior al inicio de cada Período de Intereses y finaliza el octavo (inclusive) día hábil anterior a la Fecha de Pago de Intereses correspondiente. Margen de Corte: Es la cantidad de puntos básicos (expresada como porcentaje nominal anual) a adicionarse a la Tasa de Referencia que se determinará una vez finalizado el Período de Subasta Pública. Intereses: Las Obligaciones Negociables devengarán intereses sobre el saldo de capital pendiente de pago, desde la Fecha de Emisión hasta la Fecha de Vencimiento respectiva. Los intereses se pagarán mensualmente por período vencido a partir de la Fecha de Emisión. Intereses moratorios: Todo importe adeudado por la Emisora bajo las Obligaciones Negociables que no sea abonado en tiempo y forma en la correspondiente Fecha de Pago, devengará intereses moratorios desde la respectiva Fecha de Pago. Los mismos ascenderán al 50% del interés compensatorio. Dicho interés moratorio será adicional a la tasa de interés aplicable al Período de Interés correspondiente. 9

10 ANEXO ESTADOS CONTABLES 10

11 ANEXO INDICADORES 11

12 DEFINICION DE LA CALIFICACIÓN OTORGADA CALIFICACION OTORGADA: A-. Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. INFORMACIÓN UTILIZADA - Estados Contables anuales a Diciembre de 2014 y Estados Contables intermedios a Junio de Otra información cuantitativa y cualitativa relevante de la compañía. - Suplemento del Prospecto de Obligaciones Negociables Serie I. A la fecha, el Agente de Calificación no ha tomado conocimiento de hechos que impliquen una alteración significativa de la situación económica - financiera de, por lo tanto, generen un aumento del riesgo para los acreedores actuales o futuros de la empresa. La información suministrada por se ha tomado como verdadera, no responsabilizándose la Calificadora de los errores posibles que esta información pudiera contener. Este Dictamen de Calificación no debe considerarse una recomendación para adquirir, negociar o vender los Títulos emitidos o a ser emitidos por la empresa, sino como una información adicional a ser tenida en cuenta por los acreedores presentes o futuros de la empresa. 12

Ing. Alim. Daniel Franco Secretaría de Agricultura, Ganadería y Pesca. Jaleas y mermeladas

Ing. Alim. Daniel Franco Secretaría de Agricultura, Ganadería y Pesca Jaleas y mermeladas El término confituras se aplica a los productos obtenidos por la cocción de frutas, hortalizas o tubérculos junto

Ing. Alim. Daniel Franco Secretaría de Agricultura, Ganadería y Pesca Jaleas y mermeladas El término confituras se aplica a los productos obtenidos por la cocción de frutas, hortalizas o tubérculos junto

El producto terminado debe contener una cantidad de sólidos solubles no menor al 65,0%

Informe de producto Enero 2012 Jaleas y mermeladas Ing. Alim. Daniel Franco El término confituras denomina los productos obtenidos por cocción de frutas, hortalizas o tubérculos junto con sus jugos y/o

Informe de producto Enero 2012 Jaleas y mermeladas Ing. Alim. Daniel Franco El término confituras denomina los productos obtenidos por cocción de frutas, hortalizas o tubérculos junto con sus jugos y/o

- La provincia presenta una cobertura histórica aceptable de gastos financieros.

Buenos Aires, 28 de Enero de 2016 INFORME TRIMESTRAL COMPLETO TITULO PÚBLICO Títulos Calificados Monto Calificación Vencimiento Bonos para la Conversión y el Saneamiento de Empréstitos Públicos de la Provincia

Buenos Aires, 28 de Enero de 2016 INFORME TRIMESTRAL COMPLETO TITULO PÚBLICO Títulos Calificados Monto Calificación Vencimiento Bonos para la Conversión y el Saneamiento de Empréstitos Públicos de la Provincia

ECIPSA HOLDING S.A. Hipólito Yrigoyen 146, Piso 16, Córdoba Capital, Provincia de Córdoba, República Argentina

Buenos Aires, 18 de Diciembre de 2015 Hipólito Yrigoyen 146, Piso 16, Córdoba Capital, Provincia de Córdoba, República Argentina INFORME TRIMESTRAL COMPLETO PYME Títulos Calificados Monto Calificación

Buenos Aires, 18 de Diciembre de 2015 Hipólito Yrigoyen 146, Piso 16, Córdoba Capital, Provincia de Córdoba, República Argentina INFORME TRIMESTRAL COMPLETO PYME Títulos Calificados Monto Calificación

ASV ARGENTINA SALUD, VIDA Y PATRIMONIALES CÍA DE SEGUROS S.A.

Buenos Aires, 24 de Febrero de 2017 ASV ARGENTINA SALUD, VIDA Y PATRIMONIALES CÍA. DE SEGUROS S.A. Montevideo 431 Pisos 3 y 4, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros ASV ARGENTINA

Buenos Aires, 24 de Febrero de 2017 ASV ARGENTINA SALUD, VIDA Y PATRIMONIALES CÍA. DE SEGUROS S.A. Montevideo 431 Pisos 3 y 4, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros ASV ARGENTINA

SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO S.A. Arenales 1826 Piso 3, Ciudad Autónoma de Buenos Aires, Argentina

Buenos Aires, 01 de Junio de 2017 SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO S.A. Arenales 1826 Piso 3, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO

Buenos Aires, 01 de Junio de 2017 SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO S.A. Arenales 1826 Piso 3, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO

COMPAÑÍA DE SEGUROS EL NORTE S.A. Av. 25 de Mayo 1825 Piso 1, San Francisco, Córdoba, Argentina

Buenos Aires, 06 de Diciembre de 2016 Av. 25 de Mayo 1825 Piso 1, San Francisco, Córdoba, Argentina Compañía de Seguros Calificación AA+ Nota 1: La definición de la calificación se encuentra al final del

Buenos Aires, 06 de Diciembre de 2016 Av. 25 de Mayo 1825 Piso 1, San Francisco, Córdoba, Argentina Compañía de Seguros Calificación AA+ Nota 1: La definición de la calificación se encuentra al final del

Sociedades de Garantía Recíproca (SGR) GARANTIZAR

GARANTIZAR") Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación AA+(efnb) Calificación Calificación Perspectiva Calificación Anterior Calificación actual

Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación AA+(efnb) Calificación Calificación Perspectiva Calificación Anterior Calificación actual

S.M.S.V. COMPAÑÍA ARGENTINA DE SEGUROS S.A. Av. Córdoba 1666 Piso 5, Ciudad Autónoma de Buenos Aires, Argentina

Buenos Aires, 27 de Enero de 2017 S.M.S.V. COMPAÑÍA ARGENTINA DE SEGUROS S.A. Av. Córdoba 1666 Piso 5, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros Calificación A+ Nota 1: La definición

Buenos Aires, 27 de Enero de 2017 S.M.S.V. COMPAÑÍA ARGENTINA DE SEGUROS S.A. Av. Córdoba 1666 Piso 5, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros Calificación A+ Nota 1: La definición

BE ENTERPRISES S.A. Bouchard 680, piso 5º, Ciudad Autónoma de Buenos Aires.

Buenos Aires, 26 de Enero de 2016 Bouchard 680, piso 5º, Ciudad Autónoma de Buenos Aires. INFORME TRIMESTRAL COMPLETO Nota: Las definiciones de calificaciones se encuentran al final del dictamen. Fundamentos

Buenos Aires, 26 de Enero de 2016 Bouchard 680, piso 5º, Ciudad Autónoma de Buenos Aires. INFORME TRIMESTRAL COMPLETO Nota: Las definiciones de calificaciones se encuentran al final del dictamen. Fundamentos

TRES PROVINCIAS SEGUROS DE PERSONAS S.A. 9 de Julio 1475, Mendoza, Argentina

Buenos Aires, 24 de Febrero de 2016 9 de Julio 1475, Mendoza, Argentina Compañía de Seguros Calificación A+ Nota 1: La definición de la calificación se encuentra al final del dictamen Fundamentos principales

Buenos Aires, 24 de Febrero de 2016 9 de Julio 1475, Mendoza, Argentina Compañía de Seguros Calificación A+ Nota 1: La definición de la calificación se encuentra al final del dictamen Fundamentos principales

TPC COMPAÑÍA DE SEGUROS S.A. Av. Belgrano 634 Piso 9, Ciudad Autónoma de Buenos Aires, Argentina

Buenos Aires, 22 de Diciembre de 2016 Av. Belgrano 634 Piso 9, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros Calificación A Nota 1: La definición de la calificación se encuentra al final

Buenos Aires, 22 de Diciembre de 2016 Av. Belgrano 634 Piso 9, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros Calificación A Nota 1: La definición de la calificación se encuentra al final

Sociedades de Garantía Recíproca (SGR) GARANTIZAR

GARANTIZAR") Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación Calificación Perspectiva Calificación Anterior Calificación AA +(efnb) Calificación anterior

Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación Calificación Perspectiva Calificación Anterior Calificación AA +(efnb) Calificación anterior

ANÁLISIS RAZONADO EMPRESAS CAROZZI S.A. CONSOLIDADO 30 de junio de 2016

ANÁLISIS RAZONADO EMPRESAS CAROZZI S.A. CONSOLIDADO 30 de junio de 2016 Resultados Respecto del mismo período del año anterior, los ingresos consolidados se incrementaron en un 9,6% pese al entorno económico

ANÁLISIS RAZONADO EMPRESAS CAROZZI S.A. CONSOLIDADO 30 de junio de 2016 Resultados Respecto del mismo período del año anterior, los ingresos consolidados se incrementaron en un 9,6% pese al entorno económico

COMPAÑÍA DE SEGUROS EL NORTE S.A. Av. 25 de Mayo 1825 Piso 1, San Francisco, Córdoba, Argentina

Buenos Aires, 23 de Febrero de 2016 Av. 25 de Mayo 1825 Piso 1, San Francisco, Córdoba, Argentina Compañía de Seguros Calificación AA+ Nota 1: La definición de la calificación se encuentra al final del

Buenos Aires, 23 de Febrero de 2016 Av. 25 de Mayo 1825 Piso 1, San Francisco, Córdoba, Argentina Compañía de Seguros Calificación AA+ Nota 1: La definición de la calificación se encuentra al final del

SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO S.A. Arenales 1826 Piso 3, Ciudad Autónoma de Buenos Aires, Argentina

Buenos Aires, 25 de Febrero de 2016 SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO S.A. Arenales 1826 Piso 3, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO

Buenos Aires, 25 de Febrero de 2016 SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO S.A. Arenales 1826 Piso 3, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros SMG LIFE COMPAÑÍA DE SEGUROS DE RETIRO

ACTUAL S.A. OBLIGACIONES NEGOCIABLES PYMES SERIE I

ACTUAL S.A. OBLIGACIONES NEGOCIABLES PYMES SERIE I CONDICIONES PARTICULARES DE EMISION DE LAS ON SERIE I Monto: hasta $ 10.000.000 (pesos diez millones). Moneda: Pesos. Vencimiento: 48 meses desde la Fecha

ACTUAL S.A. OBLIGACIONES NEGOCIABLES PYMES SERIE I CONDICIONES PARTICULARES DE EMISION DE LAS ON SERIE I Monto: hasta $ 10.000.000 (pesos diez millones). Moneda: Pesos. Vencimiento: 48 meses desde la Fecha

BINARIA SEGUROS DE VIDA S.A. Av. Leandro N. Alem 1050 Piso 12, Ciudad Autónoma de Buenos Aires, Argentina

Buenos Aires, 02 de Marzo de 2017 Av. Leandro N. Alem 1050 Piso 12, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros Calificación AA+ Nota 1: La definición de la calificación se encuentra

Buenos Aires, 02 de Marzo de 2017 Av. Leandro N. Alem 1050 Piso 12, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros Calificación AA+ Nota 1: La definición de la calificación se encuentra

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS Enero de 2014

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax: (011) 4393

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax: (011) 4393

BANCO DE LA PROVINCIA DE CÓRDOBA S.A. (EX BANCO DE LA PROVINCIA DE CORDOBA)

") ESTADOS CONTABLES CORRESPONDIENTES AL PERIODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR Y CON EL PERIODO IRREGULAR DE UN MES FINALIZADO EL 30 DE JUNIO DE 2004,

ESTADOS CONTABLES CORRESPONDIENTES AL PERIODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR Y CON EL PERIODO IRREGULAR DE UN MES FINALIZADO EL 30 DE JUNIO DE 2004,

Calificación. Fundamentos de la calificación

Informe de revisión sobre Fideicomiso Financiero Forestal I Fondo de Inversión Fiduciario: Bapro Mandatos y Negocios S.A. Fiduciantes: ANSES FGS y Kevilmare S.A. Coordinador y Operador: Garruchos S.A.

Informe de revisión sobre Fideicomiso Financiero Forestal I Fondo de Inversión Fiduciario: Bapro Mandatos y Negocios S.A. Fiduciantes: ANSES FGS y Kevilmare S.A. Coordinador y Operador: Garruchos S.A.

ASV ARGENTINA SALUD, VIDA Y PATRIMONIALES CÍA DE SEGUROS S.A.

Buenos Aires, 19 de Febrero de 2016 ARGENTINA SALUD, VIDA Y PATRIMONIALES CÍA. DE SEGUROS S.A. Montevideo 431 Pisos 3 y 4, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros ARGENTINA SALUD,

Buenos Aires, 19 de Febrero de 2016 ARGENTINA SALUD, VIDA Y PATRIMONIALES CÍA. DE SEGUROS S.A. Montevideo 431 Pisos 3 y 4, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros ARGENTINA SALUD,

TELEVISION NACIONAL DE CHILE. ANÁLISIS RAZONADO Correspondiente a los períodos terminados el 31 de diciembre de 2013y 2012

TELEVISION NACIONAL DE CHILE ANÁLISIS RAZONADO Correspondiente a los períodos terminados el 31 de diciembre de 2013y 2012 ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013 Al 31 de

TELEVISION NACIONAL DE CHILE ANÁLISIS RAZONADO Correspondiente a los períodos terminados el 31 de diciembre de 2013y 2012 ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013 Al 31 de

ITC S.A. ESTADOS CONTABLES 31 DE DICIEMBRE DE 2003

ITC S.A. ESTADOS CONTABLES 31 DE DICIEMBRE DE 2003 CONTENIDO Dictamen de los auditores Estados contables Estado de situación patrimonial Estado de resultados Estado de evolución del patrimonio Estado de

ITC S.A. ESTADOS CONTABLES 31 DE DICIEMBRE DE 2003 CONTENIDO Dictamen de los auditores Estados contables Estado de situación patrimonial Estado de resultados Estado de evolución del patrimonio Estado de

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92 MODELO DE ESTADOS CONTABLES ENCABEZAMIENTO Por el ejercicio anual N iniciado el presentado en forma comparativa

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92 MODELO DE ESTADOS CONTABLES ENCABEZAMIENTO Por el ejercicio anual N iniciado el presentado en forma comparativa

ANALISIS RAZONADOS CLARO 155 S.A.

ANALISIS RAZONADOS CLARO 155 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2011 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios en el ejercicio 2011 de Claro 155 S.A. y filial ascendieron a M$ 2.690.509

ANALISIS RAZONADOS CLARO 155 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2011 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios en el ejercicio 2011 de Claro 155 S.A. y filial ascendieron a M$ 2.690.509

Deuda externa de Chile: Evolución 2012

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

AVICOLA TELOS S.A. Pte. Luis Saenz Peña 1646, C.A.B.A, Argentina.

Buenos Aires, 06 de Mayo de 2016 Pte. Luis Saenz Peña 1646, C.A.B.A, Argentina. INFORME INICIAL PREVIO COMPLETO Informe Previo a la Autorización de Oferta Pública Títulos Calificados Monto Calificación

Buenos Aires, 06 de Mayo de 2016 Pte. Luis Saenz Peña 1646, C.A.B.A, Argentina. INFORME INICIAL PREVIO COMPLETO Informe Previo a la Autorización de Oferta Pública Títulos Calificados Monto Calificación

ANÁLISIS DEL RIESGO DE MERCADO, CAMBIARIO Y DE TASAS DE INTERÉS

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS INDURA S.A. INDUSTRIA Y COMERCIO Y FILIALES FINALIZADOS AL 31 DE MARZO DE 2009 El resultado consolidado obtenido por la sociedad en el primer trimestre del

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS INDURA S.A. INDUSTRIA Y COMERCIO Y FILIALES FINALIZADOS AL 31 DE MARZO DE 2009 El resultado consolidado obtenido por la sociedad en el primer trimestre del

BNP Paribas, S.A. de C.V., SOFOM, E.N.R. Balance General 30 de junio de 2011

Balance General Cifras en miles pesos del Activo Pasivo y Capital Contable PASIVOS BURSÁTILES 1,001,038 DISPONIBILIDADES 2,202 PRÉSTAMOS BANCARIOS Y DE OTROS ORGANISMOS De corto plazo - CUENTAS DE MARGEN

Balance General Cifras en miles pesos del Activo Pasivo y Capital Contable PASIVOS BURSÁTILES 1,001,038 DISPONIBILIDADES 2,202 PRÉSTAMOS BANCARIOS Y DE OTROS ORGANISMOS De corto plazo - CUENTAS DE MARGEN

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

SMG LIFE SEGUROS DE VIDA S.A. Arenales 1826 Piso 3, Ciudad Autónoma de Buenos Aires, Argentina

Buenos Aires, 25 de Febrero de 2016 Arenales 1826 Piso 3, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros Calificación AAA Nota 1: La definición de la calificación se encuentra al final

Buenos Aires, 25 de Febrero de 2016 Arenales 1826 Piso 3, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros Calificación AAA Nota 1: La definición de la calificación se encuentra al final

CUNA SEGUNDA S.A. Nicaragua 5958, Ciudad Autónoma de Buenos Aires, Argentina.

Buenos Aires, 28 de Enero de 2016 Nicaragua 5958, Ciudad Autónoma de Buenos Aires, Argentina. INFORME PREVIO TRIMESTRAL COMPLETO Informe Previo a la Autorización de Oferta Pública Títulos Calificados Monto

Buenos Aires, 28 de Enero de 2016 Nicaragua 5958, Ciudad Autónoma de Buenos Aires, Argentina. INFORME PREVIO TRIMESTRAL COMPLETO Informe Previo a la Autorización de Oferta Pública Títulos Calificados Monto

TELEVISION NACIONAL DE CHILE. Análisis Razonados Correspondientes a los períodos terminados al 31 de diciembre de 2012 y 31 de diciembre de 2011

TELEVISION NACIONAL DE CHILE Análisis Razonados Correspondientes a los períodos terminados al 31 de diciembre de 2012 y 31 de diciembre de 2011 ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE

TELEVISION NACIONAL DE CHILE Análisis Razonados Correspondientes a los períodos terminados al 31 de diciembre de 2012 y 31 de diciembre de 2011 ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE

Sociedades de Garantía Recíproca (SGR) GARANTIZAR

GARANTIZAR") Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación Calificación Calificación Perspectiva Calificación Anterior AAA (sgr) Calificación actual

Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación Calificación Calificación Perspectiva Calificación Anterior AAA (sgr) Calificación actual

EVALUACION INSTITUCIONES ELEGIBLES

EVALUACION MARCO INTERNO EVALUACION DE Políticas de Riesgo Contraparte - Diferenciando Instituciones Financieras Bancarias y No Bancarias, Reguladas y No Reguladas. Metodologías de Evaluación de Instituciones

EVALUACION MARCO INTERNO EVALUACION DE Políticas de Riesgo Contraparte - Diferenciando Instituciones Financieras Bancarias y No Bancarias, Reguladas y No Reguladas. Metodologías de Evaluación de Instituciones

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Institución de Banca de Desarrollo y Subsidiarias

Información que se difunde en cumplimiento de lo establecido en las Disposiciones de Carácter General Aplicables a la Información Financiera de las Instituciones de Crédito, publicadas en el Diario Oficial

Información que se difunde en cumplimiento de lo establecido en las Disposiciones de Carácter General Aplicables a la Información Financiera de las Instituciones de Crédito, publicadas en el Diario Oficial

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INTERMEDIARIOS FINANCIEROS NO BANCARIOS.

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INTERMEDIARIOS FINANCIEROS NO BANCARIOS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax:

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INTERMEDIARIOS FINANCIEROS NO BANCARIOS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax:

Institución de Banca de Desarrollo y Subsidiarias

Información que se difunde en cumplimiento a lo establecido en las Disposiciones de Carácter General Aplicables a la Información Financiera de las Instituciones de Crédito, publicadas en el Diario Oficial

Información que se difunde en cumplimiento a lo establecido en las Disposiciones de Carácter General Aplicables a la Información Financiera de las Instituciones de Crédito, publicadas en el Diario Oficial

ANÁLISIS RAZONADO. El presente análisis razonado se realiza para el periodo de Marzo de 2016 y sus respectivos comparativos.

ANÁLISIS RAZONADO El presente análisis razonado se realiza para el periodo de y sus respectivos comparativos. Análisis de resultados 01-01- 01-01- ESTADO DE RESULTADOS INTEGRALES 31-03- 31-03- M$ M$ Ingresos

ANÁLISIS RAZONADO El presente análisis razonado se realiza para el periodo de y sus respectivos comparativos. Análisis de resultados 01-01- 01-01- ESTADO DE RESULTADOS INTEGRALES 31-03- 31-03- M$ M$ Ingresos

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

Informe Trimestral a Septiembre 2016

DEUDA BRUTA DEL GOBIERNO CENTRAL Informe Trimestral a Septiembre 2016 Teatinos 120, Santiago, Chile Fono 562-2 826 2500 w w w. d i p r e s. c l I. Antecedentes El presente reporte contiene información

DEUDA BRUTA DEL GOBIERNO CENTRAL Informe Trimestral a Septiembre 2016 Teatinos 120, Santiago, Chile Fono 562-2 826 2500 w w w. d i p r e s. c l I. Antecedentes El presente reporte contiene información

ANÁLISIS RAZONADO. Viña San Pedro Tarapacá S.A. A. COMENTARIOS

ANÁLISIS RAZONADO A. COMENTARIOS Estamos satisfechos con los resultados del grupo para el segundo trimestre 2015. Nuestro EBITDA decreció desde MM$ 9.066 millones a MM$ 8.911 millones, pero manteniendo

ANÁLISIS RAZONADO A. COMENTARIOS Estamos satisfechos con los resultados del grupo para el segundo trimestre 2015. Nuestro EBITDA decreció desde MM$ 9.066 millones a MM$ 8.911 millones, pero manteniendo

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016.

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

El volumen total de ventas físicas sumó 59,4 millones de cajas unitarias con un crecimiento de 10,8%.

ANALISIS RAZONADO COCA COLA EMBONOR S.A. De acuerdo con la normativa de la Superintendencia de Valores y Seguros de Chile, a partir del año 2009 Coca Cola Embonor S.A. reporta sus estados financieros bajo

ANALISIS RAZONADO COCA COLA EMBONOR S.A. De acuerdo con la normativa de la Superintendencia de Valores y Seguros de Chile, a partir del año 2009 Coca Cola Embonor S.A. reporta sus estados financieros bajo

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 3 DE SEPTIEMBRE DE 211 Y 21 TRIMESTRE: 3 AÑO: 211 ACTUAL Impresión ANTERIOR 1 A C T I V O 18,458,142,88 22,47,489,89

CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 3 DE SEPTIEMBRE DE 211 Y 21 TRIMESTRE: 3 AÑO: 211 ACTUAL Impresión ANTERIOR 1 A C T I V O 18,458,142,88 22,47,489,89

BINARIA SEGUROS DE VIDA S.A. Av. Leandro N. Alem 1050 Piso 12, Ciudad Autónoma de Buenos Aires, Argentina

Buenos Aires, 02 de Marzo de 2016 Av. Leandro N. Alem 1050 Piso 12, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros Calificación AA Nota 1: La definición de la calificación se encuentra

Buenos Aires, 02 de Marzo de 2016 Av. Leandro N. Alem 1050 Piso 12, Ciudad Autónoma de Buenos Aires, Argentina Compañía de Seguros Calificación AA Nota 1: La definición de la calificación se encuentra

Análisis Razonado al 31 de Diciembre de 2015

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

1. Aspectos generales 2 Clasificación de los deudores para el cálculo de previsiones 2.1 Tabla de Categoría

B. Capital El Capital Regulatorio de la Entidad está compuesto por el Capital Social, Ajustes al patrimonio, Reservas de utilidades, y Resultados, no contando con instrumentos innovadores, complejos o

B. Capital El Capital Regulatorio de la Entidad está compuesto por el Capital Social, Ajustes al patrimonio, Reservas de utilidades, y Resultados, no contando con instrumentos innovadores, complejos o

Banco Santander Río informa sobre la gestión comercial y sus resultados a diciembre de 2009

Nota de prensa Banco Santander Río informa sobre la gestión comercial y sus resultados a diciembre de 2009 En el cuarto trimestre de 2009, Santander Río obtuvo un beneficio neto de $429,7 millones, 13%

Nota de prensa Banco Santander Río informa sobre la gestión comercial y sus resultados a diciembre de 2009 En el cuarto trimestre de 2009, Santander Río obtuvo un beneficio neto de $429,7 millones, 13%

ALGABO S.A. Tucumán 950 Piso 4 Of. 24, Ciudad Autónoma de Bs As, Argentina.

Buenos Aires, 22 de Noviembre de 2016 Tucumán 950 Piso 4 Of. 24, Ciudad Autónoma de Bs As, Argentina. INFORME INICIAL PREVIO COMPLETO INFORME PREVIO A LA AUTORIZACIÓN DE OFERTA PÚBLICA Títulos Calificados

Buenos Aires, 22 de Noviembre de 2016 Tucumán 950 Piso 4 Of. 24, Ciudad Autónoma de Bs As, Argentina. INFORME INICIAL PREVIO COMPLETO INFORME PREVIO A LA AUTORIZACIÓN DE OFERTA PÚBLICA Títulos Calificados

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

EURO S.A. Bv. San Diego 1948, Villa Gobernador Gálvez, Provincia de Santa Fe, Argentina

Buenos Aires, 7 de Junio de 2016 Bv. San Diego 1948, Villa Gobernador Gálvez, Provincia de Santa Fe, Argentina INFORME TRIMESTRAL COMPLETO PYME GARANTIZADAS Títulos Calificados Monto Calificación Vencimiento

Buenos Aires, 7 de Junio de 2016 Bv. San Diego 1948, Villa Gobernador Gálvez, Provincia de Santa Fe, Argentina INFORME TRIMESTRAL COMPLETO PYME GARANTIZADAS Títulos Calificados Monto Calificación Vencimiento

Deutsche Bank México, S.A. Institución de Banca Múltiple

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2017 BALANCE GENERAL AL 31 DE MARZO DE 2017 (Cifras en millones pesos) ACTIVO PASIVO Y CAPITAL DISPONIBILIDADES

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2017 BALANCE GENERAL AL 31 DE MARZO DE 2017 (Cifras en millones pesos) ACTIVO PASIVO Y CAPITAL DISPONIBILIDADES

BOLSA MEXICANA DE VALORES, S.A. DE C.V. BALANCES GENERALES CONSOLIDADOS (Miles de pesos al 31 de marzo de 2008) AL 31 DE MARZO CONCEPTO

AL 31 DE MARZO CONCEPTO") BOLSA MEXICANA DE VALORES, S.A. DE C.V. RAZON SOCIAL: GRUPO PROFUTURO, S.A.B. DE C.V. Y SUBSIDIARIAS CLAVE DE COTIZACION: GPROFUT TRIMESTRE: 1er. AÑO: 2008 BALANCES GENERALES CONSOLIDADOS (Miles de pesos

BOLSA MEXICANA DE VALORES, S.A. DE C.V. RAZON SOCIAL: GRUPO PROFUTURO, S.A.B. DE C.V. Y SUBSIDIARIAS CLAVE DE COTIZACION: GPROFUT TRIMESTRE: 1er. AÑO: 2008 BALANCES GENERALES CONSOLIDADOS (Miles de pesos

NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2011 CIRCULAR UNICA DE SEGUROS 14.3

1 NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2011 CIRCULAR UNICA DE SEGUROS 14.3 Nota de Revelación 4 Inversiones Disposición 14.3.9 La institución al 31 de diciembre de 2011 no realizó

1 NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2011 CIRCULAR UNICA DE SEGUROS 14.3 Nota de Revelación 4 Inversiones Disposición 14.3.9 La institución al 31 de diciembre de 2011 no realizó

UNIVERSIDAD DE MENDOZA

UNIVERSIDAD DE MENDOZA FACULTAD DE CIENCIAS JURÍDICAS Y SOCIALES ABOGACÍA AÑO 2011 PROGRAMA DE EXAMEN DE CONTABILIDAD BÁSICA Profesor Titular: Cont. CARLOS HUGO GONZÁLEZ MORETTI Profesor Adjunto: Cont.

UNIVERSIDAD DE MENDOZA FACULTAD DE CIENCIAS JURÍDICAS Y SOCIALES ABOGACÍA AÑO 2011 PROGRAMA DE EXAMEN DE CONTABILIDAD BÁSICA Profesor Titular: Cont. CARLOS HUGO GONZÁLEZ MORETTI Profesor Adjunto: Cont.

UNIÓN DE CERVECERÍAS PERUANAS BACKUS Y JOHNSTON S.A.A.

UNIÓN DE CERVECERÍAS PERUANAS BACKUS Y JOHNSTON S.A.A. ANÁLISIS Y DISCUSIÓN DE LA ADMINISTRACIÓN ACERCA DEL RESULTADO DE LAS OPERACIONES Y SITUACIÓN FINANCIERA AL 31 DE MARZO DE 2012 Y AL 31 DE DICIEMBRE

UNIÓN DE CERVECERÍAS PERUANAS BACKUS Y JOHNSTON S.A.A. ANÁLISIS Y DISCUSIÓN DE LA ADMINISTRACIÓN ACERCA DEL RESULTADO DE LAS OPERACIONES Y SITUACIÓN FINANCIERA AL 31 DE MARZO DE 2012 Y AL 31 DE DICIEMBRE

Informe Trimestral a Marzo 2014

DEUDA BRUTA DEL GOBIERNO CENTRAL Informe Trimestral a Marzo 2014 Teatinos 120, Santiago, Chile Fono 562-2 826 2500 w w w. d i p r e s. c l I. Antecedentes El presente reporte contiene información del saldo

DEUDA BRUTA DEL GOBIERNO CENTRAL Informe Trimestral a Marzo 2014 Teatinos 120, Santiago, Chile Fono 562-2 826 2500 w w w. d i p r e s. c l I. Antecedentes El presente reporte contiene información del saldo

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

INFORME DE CALIFICACION Abril 2015 Oct Abr Solvencia AAApy AAApy Tendencia Estable Estable Resumen financiero

INFORME DE CALIFICACION Abril 2015 Oct. 2014 Abr. 2015 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada periodo Dic.12 Dic. 13 Dic. 14 Activos Totales

INFORME DE CALIFICACION Abril 2015 Oct. 2014 Abr. 2015 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada periodo Dic.12 Dic. 13 Dic. 14 Activos Totales

Análisis razonado a los Estados Financieros Consolidados REBRISA S.A. Santiago, Chile Al 31 de diciembre de 2012, 2011.

Análisis razonado a los Estados Financieros Consolidados REBRISA S.A. Santiago, Chile Al 31 de diciembre de 2012, 2011. 1 I.- Análisis comparativo Los estados financieros consolidados de Rebrisa S.A. al

Análisis razonado a los Estados Financieros Consolidados REBRISA S.A. Santiago, Chile Al 31 de diciembre de 2012, 2011. 1 I.- Análisis comparativo Los estados financieros consolidados de Rebrisa S.A. al

Reglamento Autorización de Negociación de Títulos Públicos GUÍA Sección IX Control de los documentos y los registros

Página 1 de 5 SECCIÓN NEGOCIACIÓN DE TÍTULOS PÚBLICOS. Solicitud por el Estado Nacional, Provincial, Municipal, Entes Autárquicos y Empresas del Estado Nacional. 1. Presentación de solicitud de autorización

Página 1 de 5 SECCIÓN NEGOCIACIÓN DE TÍTULOS PÚBLICOS. Solicitud por el Estado Nacional, Provincial, Municipal, Entes Autárquicos y Empresas del Estado Nacional. 1. Presentación de solicitud de autorización

COLON COMPAÑÍA DE SEGUROS S.A. Cerrito 866 Piso 6, Ciudad Autónoma de Buenos Aires, Argentina

Buenos Aires, 29 de Agosto de 2016 Cerrito 866 Piso 6, Ciudad Autónoma de Buenos Aires, Argentina INFORME TRIMESTRAL COMPLETO Compañía de Seguros Calificación A Nota 1: La definición de la calificación

Buenos Aires, 29 de Agosto de 2016 Cerrito 866 Piso 6, Ciudad Autónoma de Buenos Aires, Argentina INFORME TRIMESTRAL COMPLETO Compañía de Seguros Calificación A Nota 1: La definición de la calificación

PRIMERA PARTE CUESTIONES GENERALES

ÍNDICE GENERAL Prefacio... VII Principales cambios en la obra a lo largo del tiempo... XIII Abreviaturas y acrónimos utilizados... XV Indice temático... XXIX PRIMERA PARTE CUESTIONES GENERALES Capítulo

ÍNDICE GENERAL Prefacio... VII Principales cambios en la obra a lo largo del tiempo... XIII Abreviaturas y acrónimos utilizados... XV Indice temático... XXIX PRIMERA PARTE CUESTIONES GENERALES Capítulo

ALICORP S.A.A. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2014 (Expresados en miles de nuevos soles)

") ALICORP S.A.A. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2014 (Expresados en miles de nuevos soles) 1. PRINCIPIOS Y PRACTICAS CONTABLES Los estados financieros adjuntos se preparan y presentan

ALICORP S.A.A. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2014 (Expresados en miles de nuevos soles) 1. PRINCIPIOS Y PRACTICAS CONTABLES Los estados financieros adjuntos se preparan y presentan

Junio. Evolución de la Banca Privada Ecuatoriana

2017 Junio Evolución de la Banca Privada Ecuatoriana Nota: Mediante la resolución de la Superintendencia de Bancos del Ecuador expedida el 30 de mayo de 2017 (SB-DTL-2017-420) la Sociedad Financiera Diners

2017 Junio Evolución de la Banca Privada Ecuatoriana Nota: Mediante la resolución de la Superintendencia de Bancos del Ecuador expedida el 30 de mayo de 2017 (SB-DTL-2017-420) la Sociedad Financiera Diners

MAPFRE FIANZAS, S.A. Balance general al 31 de Diciembre de 2015 (cifras en pesos )

") Balance general al 31 de Diciembre de 2015 (cifras en pesos ) 200 Pasivo 100 Activo 110 210 Inversiones 170,221,348.00 Reservas Técnicas 111,317,972.14 211 Fianzas en Vigor 99,975,150.93 111 Valores y

Balance general al 31 de Diciembre de 2015 (cifras en pesos ) 200 Pasivo 100 Activo 110 210 Inversiones 170,221,348.00 Reservas Técnicas 111,317,972.14 211 Fianzas en Vigor 99,975,150.93 111 Valores y

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Presentación Institucional Obligaciones Negociables Serie IV ORGANIZADOR Y COLOCADOR PRINCIPAL CO-COLOCADOR

Presentación Institucional Obligaciones Negociables Serie IV ORGANIZADOR Y COLOCADOR PRINCIPAL CO-COLOCADOR La Compañía Grimoldi S.A., fundada en 1895, es una empresa de capitales nacionales con más de

Presentación Institucional Obligaciones Negociables Serie IV ORGANIZADOR Y COLOCADOR PRINCIPAL CO-COLOCADOR La Compañía Grimoldi S.A., fundada en 1895, es una empresa de capitales nacionales con más de

BANCO DO BRASIL S.A. Estados Financieros al 30 de junio de 2015 CONTENIDO

S.A. Estados Financieros al 30 de junio de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

S.A. Estados Financieros al 30 de junio de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 28,656,288,323

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 28,656,288,323

LA NACION S.A.. Y SUBSIDIARIAS. Período Fiscal (1) Resumen de consideraciones importantes en el Flujo de Caja de LA NACION S.A.

Resumen de consideraciones importantes en el Flujo de Caja de LA NACION S.A.") LA NACION S.A.. Y SUBSIDIARIAS Notas sobre Flujo Proyectado Información no Auditada Al 30 de setiembre del 2011 Período Fiscal 2010-2011 (1) Resumen de consideraciones importantes en el Flujo de Caja de

LA NACION S.A.. Y SUBSIDIARIAS Notas sobre Flujo Proyectado Información no Auditada Al 30 de setiembre del 2011 Período Fiscal 2010-2011 (1) Resumen de consideraciones importantes en el Flujo de Caja de

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 82,472,383,032 64,863,042,847 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 82,472,383,032 64,863,042,847 10010000 DISPONIBILIDADES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 64,863,042,847 64,415,172,861 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 64,863,042,847 64,415,172,861 10010000 DISPONIBILIDADES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 81,433,500,043 61,560,146,054 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 81,433,500,043 61,560,146,054 10010000 DISPONIBILIDADES

Información financiera y técnicas de análisis e interpretación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

ASIGNATURA: DECISIONES DE FINANCIAMIENTO

ASIGNATURA: DECISIONES DE FINANCIAMIENTO FUENTES DE FINANCIAMIENTO A LARGO PLAZO DOS DECISIONES IMPORTANTES: En qué activos invertir y cómo financiar la inversión Decisión de Invertir Objetivo: Obtener

ASIGNATURA: DECISIONES DE FINANCIAMIENTO FUENTES DE FINANCIAMIENTO A LARGO PLAZO DOS DECISIONES IMPORTANTES: En qué activos invertir y cómo financiar la inversión Decisión de Invertir Objetivo: Obtener

CUYO AVAL S.G.R. Montevideo 230 Piso 9 Of. 4, Mendoza, Argentina

Buenos Aires, 13 de Julio de 2016 Montevideo 230 Piso 9 Of. 4, Mendoza, Argentina INFORME TRIMESTRAL COMPLETO Capacidad de hacer frente a los compromisos Calificación A Nota 1: La definición de la calificación

Buenos Aires, 13 de Julio de 2016 Montevideo 230 Piso 9 Of. 4, Mendoza, Argentina INFORME TRIMESTRAL COMPLETO Capacidad de hacer frente a los compromisos Calificación A Nota 1: La definición de la calificación

EMPRESAS CABLEVISION, S.A.B. DE C.V. RESULTADOS RELEVANTES

EMPRESAS CABLEVISION, S.A.B. DE C.V. REPORTE FINANCIERO Y OPERATIVO DEL CUARTO TRIMESTRE 2008 México, D.F. a 27 de Febrero de 2009. Empresas Cablevisión, S.A.B. de C.V. (BMV:CABLE.CPO): Es uno de los operadores

EMPRESAS CABLEVISION, S.A.B. DE C.V. REPORTE FINANCIERO Y OPERATIVO DEL CUARTO TRIMESTRE 2008 México, D.F. a 27 de Febrero de 2009. Empresas Cablevisión, S.A.B. de C.V. (BMV:CABLE.CPO): Es uno de los operadores

INFORME DE GESTIÓN. 929 Colocaciones Financieras

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A.

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A. CONTENIDO Estado de situación financiera 2013 2014 Estado de resultados 2013 2014.. Flujo de caja libre. Flujo de caja financiero. Flujo de capital invertido.

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A. CONTENIDO Estado de situación financiera 2013 2014 Estado de resultados 2013 2014.. Flujo de caja libre. Flujo de caja financiero. Flujo de capital invertido.

EL BALANCE. Decisiones financieras de los individuos. Decisiones financieras de las empresas. El Balance. Estructura del Balance

Decisiones financieras de los individuos EL BALANCE S (riqueza) S (deudas) CAPITAL NETO = S - S Decisiones financieras de las empresas S (deudas con terceros) S (lo que le pertenece) (deudas con accionistas)

Decisiones financieras de los individuos EL BALANCE S (riqueza) S (deudas) CAPITAL NETO = S - S Decisiones financieras de las empresas S (deudas con terceros) S (lo que le pertenece) (deudas con accionistas)

DOMICILIO: Aoniken Nº510 - (9410 ) USHUAIA - Tierra del Fuego, Antártida e Islas del Atlántico Sur

USHUAIA - Tierra del Fuego, Antártida e Islas del Atlántico Sur") DENOMINACION: PARTIDO UNIDAD FEDERALISTA (PA.U.FE) DOMICILIO: Aoniken Nº510 - (9410 ) USHUAIA - Tierra del Fuego, Antártida e Islas del Atlántico Sur ACTIVIDAD: Partido Polìtico INSCRIPCION: Expte.426/93

DENOMINACION: PARTIDO UNIDAD FEDERALISTA (PA.U.FE) DOMICILIO: Aoniken Nº510 - (9410 ) USHUAIA - Tierra del Fuego, Antártida e Islas del Atlántico Sur ACTIVIDAD: Partido Polìtico INSCRIPCION: Expte.426/93

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 30 DE JUNIO DE 2016

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 30 DE JUNIO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 30 DE JUNIO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

Análisis Razonado de los Estados Financieros

I. Estado de situación financiera: Al 31 de marzo de 2016, los activos ascienden a M$48.467.452, de los cuales M$1.706.460, equivalentes a un 3,52% del total de activos, corresponden a efectivo y efectivo

I. Estado de situación financiera: Al 31 de marzo de 2016, los activos ascienden a M$48.467.452, de los cuales M$1.706.460, equivalentes a un 3,52% del total de activos, corresponden a efectivo y efectivo

Pasivo y Capital Otras cuentas por pagar 12,614 Total Pasivo 12,614

SOCIEDAD OPERADORA DE FONDOS DE INVERSIÓN Balance General al 30 de Septiembre 2016 Cifras en Miles de pesos Activo Disponibilidades 2,096 Inversiones en Valores 9,192 Cuentas por cobrar (neto) 5,987 Inmuebles,

SOCIEDAD OPERADORA DE FONDOS DE INVERSIÓN Balance General al 30 de Septiembre 2016 Cifras en Miles de pesos Activo Disponibilidades 2,096 Inversiones en Valores 9,192 Cuentas por cobrar (neto) 5,987 Inmuebles,

CURSO DE FINANZAS PARA EGRESADOS

CURSO DE FINANZAS PARA EGRESADOS Instructor: Hernán Peña Noboa Finanzas: Ejercicios Tasa Nominal Tenemos una tasa nominal de interés del 21,50% y nos piden hallar la tasa nominal mensual, trimestral y

CURSO DE FINANZAS PARA EGRESADOS Instructor: Hernán Peña Noboa Finanzas: Ejercicios Tasa Nominal Tenemos una tasa nominal de interés del 21,50% y nos piden hallar la tasa nominal mensual, trimestral y

Estados Financieros 3

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

CAJA RURAL DE AHORRO Y CREDITO SIPAN S.A. (CAJA SIPAN) Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría

Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría") Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Fondo Común de Inversión 1810 Renta Variable Argentina

Fondos Comunes de Inversión Fondo Común de Inversión 80 Renta Variable Argentina Agente de Administración Proahorro Administradora de Activos S.A SGFCI Agente de Custodia Banco Credicoop C.L Calificación

Fondos Comunes de Inversión Fondo Común de Inversión 80 Renta Variable Argentina Agente de Administración Proahorro Administradora de Activos S.A SGFCI Agente de Custodia Banco Credicoop C.L Calificación

Análisis Razonado. Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES. Santiago, Chile

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2014 y 31 de diciembre de 2013 Análisis Razonado Estados Financieros Consolidados COSTANERA

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2014 y 31 de diciembre de 2013 Análisis Razonado Estados Financieros Consolidados COSTANERA

Empresa de los Ferrocarriles del Estado

Razón reseña: Clasificación de un nuevo instrumento A n a l i s t a Ignacio Peñaloza F. Tel. (56-2) 2433 5200 ignacio.penaloza@humphreys.cl Empresa de los Ferrocarriles del Estado Isidora Goyenechea 3621

Razón reseña: Clasificación de un nuevo instrumento A n a l i s t a Ignacio Peñaloza F. Tel. (56-2) 2433 5200 ignacio.penaloza@humphreys.cl Empresa de los Ferrocarriles del Estado Isidora Goyenechea 3621

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Capítulo 5: Administración Financiera a corto plazo

Capítulo 5: Administración Financiera a corto plazo DIPLOMADO EN MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la

Capítulo 5: Administración Financiera a corto plazo DIPLOMADO EN MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la

ANALISIS RAZONADO. 1.- Análisis comparativo de las principales tendencias de los Estados Financieros

ANALISIS RAZONADO 1.- Análisis comparativo de las principales tendencias de los Estados Financieros 1.1 Principales indicadores financieros 2014 2013 31.12 31.12 Liquidez corriente veces 0,63 0,86 (Activo

ANALISIS RAZONADO 1.- Análisis comparativo de las principales tendencias de los Estados Financieros 1.1 Principales indicadores financieros 2014 2013 31.12 31.12 Liquidez corriente veces 0,63 0,86 (Activo

Presentación de Resultados Primer Semestre 2015

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,