MANUAL DE POLÍTICAS Y PROCEDIMIENTOS SOBRE CONCILIACIÓN PERIÓDICA DE REGISTROS DE EXISTENCIAS DE ALMACENES, CUENTAS BANCARIAS Y VALES DE COMBUSTIBLES

|

|

|

- María Soledad Ortega Franco

- hace 8 años

- Vistas:

Transcripción

1 Página 1 de 24 MANUAL DE POLÍTICAS Y PROCEDIMIENTOS SOBRE CONCILIACIÓN PERIÓDICA DE REGISTROS DE EXISTENCIAS DE ALMACENES, CUENTAS BANCARIAS Y VALES DE COMBUSTIBLES San Salvador, Diciembre de 2008 ELABORADO POR: REVISADO POR: Vo. Bo.:

2 Página 2 de 24 Í N D I C E Capitulo Página I. INTRODUCCIÓN... 3 II. OBJETIVO GENERAL DEL PROCEDIMIENTO... 4 III. ALCANCE DE LOS PROCEDIMIENTOS... 4 IV. RESPONSABLES... 5 V. POLITICAS GENERALES... 6 VI. PROCEDIMIENTOS (Descripción de las Operaciones)... 8 i. para la conciliación periódica de registros de existencias de almacenes... 8 ii. para la conciliación periódica de registros de cuentas bancarias...10 iii. para la conciliación periódica de cupones de combustible...11 VII. GLOSARIO DE TERMINOS...14

3 Página 3 de 24 I. INTRODUCCIÓN Para lograr una administración pública, eficiente en su desempeño, eficaz en la respuesta a las demandas sociales y honrada en los procesos de gestión, tal como lo establece el Plan Operativo Anual del Gobierno central, exige que las instituciones públicas adecuen su aparato administrativo y su marco jurídico y normativo, de tal manera que, les permita articular integralmente los procesos de gestión gubernamental, encaminados a satisfacer las necesidades mas apremiantes de la población bajo nuestra tutela. Asimismo, en atención al artículo 53 del Reglamento de Normas Técnicas de Control Interno específicas del Instituto Salvadoreño de Desarrollo Integral de la Niñez y la Adolescencia (ISNA), que fue publicado en el Diario Oficial N 211 Tomo N 373, del trece de noviembre del corriente año, fecha en la cual entró en vigencia. La Unidad Financiera Institucional a través del área de contabilidad, en coordinación con las áreas involucradas en el proceso, ha preparado el siguiente documento denominado "Manual de políticas y procedimientos sobre conciliación periódica de registros de existencias de almacenes, cuentas bancarias y vales de combustibles", con la finalidad de, proporcionar a las unidades operativas del manejo de estos recursos, las políticas, procedimientos y criterios de acción pertinentes que les permita en forma sistematizada y oportuna realizar los respectivos cotejos de información. El manual contiene la descripción detallada de los procedimientos presentados gráficamente a través de diagramas de flujo, lo que permite contar con una guía práctica y sencilla de las actividades inherentes al proceso correspondiente. Este manual al igual que otros instrumentos administrativos, se caracteriza por ser dinámico, por tal motivo, se encuentra sujeto a las disposiciones que surjan o emitan en

4 Página 4 de 24 las unidades involucradas que vengan existencias institucionales. a mejorar el proceso para el control de las II. OBJETIVO GENERAL DEL PROCEDIMIENTO. Contar con un instrumento administrativo, que permita, mediante la verificación de disponibilidades de efectivo en cuentas bancarias, existencias de los diferentes almacenes y existencias de vales de combustibles para verificar la exactitud de las cifras contables presentadas en los estados financieros Institucionales. III. ALCANCE DE LOS PROCEDIMIENTOS. El Manual contiene una serie de disposiciones, que permitirán al Departamento de Almacenes y Suministros, al administrador(a) de vales de combustible, a las áreas de presupuesto, tesorería y contabilidad de la Unidad Financiera Institucional, conocer las tareas y responsabilidades para conciliar los saldos de las cuentas contables con los registros de todas estas áreas. Se contempla a la vez, la necesidad de establecer una coordinación estrecha entre las áreas participantes, para afecto de conciliación de los movimientos y el manejo de información homogénea y veraz. Las disposiciones contenidas en este documento son de aplicación obligatoria para las áreas antes mencionadas, por lo que deberán ser incluidas en la ejecución de sus trabajos, sin embargo, los procedimientos se pueden aplicar y ajustar de acuerdo a las necesidades de las propias áreas, mientras se mantengan las políticas establecidas por los diferentes entes rectores.

de vales de combustible, a las áreas de presupuesto, tesorería y")

5 Página 5 de 24 IV. RESPONSABLES Debido a que, los procedimientos sobre conciliación de los registros de existencias de los almacenes, existencia de vales de combustible y conciliaciones de las diferentes cuentas bancarias institucionales, son acciones del quehacer operativo de las unidades eminentemente administrativas financieras, las responsabilidades estarán en estas unidades, tales como son: 1. SUBDIRECCION ADMINISTRATIVA DEPARTAMENTO DE ALMACENES Y SUMINISTROS o ALMACEN DE MATERIALES o ALMACEN DE ALIMENTOS Y MEDICAMENTOS o ALMACEN DE ACTIVO FIJO ADMINSTRADOR/A GENERAL DE CUPONES DE COMBUSTIBLE. 2. UNIDAD FINANCIERA INSTITUCIONAL AREA DE PRESUPUESTO AREA DE TESORERIA AREA DE CONTABILIDAD

6 Página 6 de 24 V. POLITICAS GENERALES 1.-El control de las conciliaciones de los registros, que realizará el Departamento de Almacenes y Suministros con el área de contabilidad, se llevará a cabo en forma periódica. 2.-Los almacenes de materiales, activo fijo, alimentos y medicamentos, deben llevar un registro sistemático, de los movimientos de bienes, en el sistema kardex mecanizado y actualizado para coincidir con las existencias físicas. 3.-El último día hábil de cada mes, los almacenes de materiales, activo fijo, alimentos y medicamentos, emitirán un informe de existencias, respaldado con el informe de toma de pruebas selectivas mensuales, y el reporte de entradas y salidas de sus respectivos rubros, incluyendo las correcciones que se hayan realizado. 4.-Debe quedar evidencia firmada y autorizada por los servidores públicos responsables de las acciones, de todos y cada uno de las conciliaciones u operaciones de corrección que se realicen. Dicha evidencia estará documentada con los formularios correspondientes. 5.- Las correcciones en el sistema kardex mecanizado del Departamento de Almacenes y Suministros, deberán estar documentadas por un formulario de corrección, con el visto bueno de la jefatura del Departamento de Almacén y suministros, cuando exista evidencia de algún error por el kardista; en el caso que exista diferencias en los registros del sistema con lo físico de cada almacén, la autorización de las correcciones se realizará a través de acuerdo administrativo.

7 Página 7 de Debe mantenerse una constante supervisión de los saldos contables, para identificar y eliminar las situaciones de riesgo, tales como; carencia o falta de idoneidad del documento soporte; interpretación y asociación inadecuada del hecho económico realizado; o registro en una cuenta contable con código diferente; operaciones realizadas que no han sido incluidos contablemente. 7.- Llevar un archivo con toda la información que permita verificar periódicamente la elaboración y cálculo de las conciliaciones y ajustes pertinentes que son necesarios, para revelar razonablemente la información contable. 8.- Para efectos de revisiones futuras, por los diferentes entes fiscalizadores del Estado, el período de tiempo para archivar la información será 5 años para la información administrativa y 10 para la información financiera lo cual es señalado por el reglamento de la Ley AFI. (Art.194) 9.- El funcionamiento adecuado del presente manual; estará bajo la responsabilidad de los jefes de las áreas de su competencia y alcance, como son: departamento de almacenes de suministros, encargado de vales de combustible, área de presupuesto, tesorería y contabilidad Cualquier actualización del manual de procedimientos, debe realizarse en coordinación con las áreas de su competencia y alcance, una vez al año para ratificar su funcionalidad, dejando evidencia de ello.

8 Página 8 de 24 VI. PROCEDIMIENTOS (Descripción de las Operaciones) i. para la conciliación periódica de registros de existencias de almacenes La Jefatura del Departamento de Almacenes y Suministros, remite el reporte mensual de los saldos por almacén a la jefatura de la Unidad Financiera Institucional, en los primeros tres días hábiles del mes siguiente, firmado y sellado. La Jefatura de la Unidad Financiera Institucional recibe: los reportes mensuales de consumo; recepción de bienes por proveedor; donaciones y devoluciones por almacén; e informe del kardex del sistema de control de inventarios generados por el Sistema de Información Administrativo (SIAD) y luego lo remite al coordinador del área contable. La coordinación del área de contabilidad, recibe de la Jefatura de la Unidad Financiera Institucional, los reportes mensuales de consumo; recepción de bienes por proveedor; donaciones y devoluciones por almacén, generado por el Sistema de Información Administrativo (SIAD). La coordinación del área de contabilidad asigna a un técnico los reportes para que este revise y digite la información correcta generada por la revisión, y solicita los cambios de las diferencias. El técnico imprime la partida contable para firma y la traslada al coordinador del área de contabilidad para su firma. De no existir diferencia la coordinación del área de contabilidad firma la partida contable.

9 Página 9 de 24 De existir diferencias en las cifras digitadas en la partida contable, la coordinación de dicha área analizará las cuentas y con la documentación de respaldo respectiva, procederá a autorizar al técnico de contabilidad, para realizar el ajuste necesario, registrándolo en el sistema SAFI y firmando la partida contable. De las diferencias identificadas por el técnico de contabilidad en la revisión, la coordinación del área de contabilidad traslada las diferencias con la documentación respectiva, para su corrección a la Jefatura del Departamento de Almacenes y Suministros. El Departamento de Almacenes y Suministros, con la documentación de respaldo enviada por la Unidad Financiera Institucional, verificará dicha información para determinar la inconsistencia y procederá a realizar los ajustes correspondientes. El Departamento de Almacenes y Suministros, remite a la Unidad Financiera Institucional, las correcciones de las diferencias detectadas por ésta. La Unidad Financiera Institucional a través del área de contabilidad, revisa la documentación recibida, la valida e integra al expediente del reporte mensual de movimientos. Para realizar la conciliación, la coordinación del área contable, genera el saldo de las cuentas contables y lo confronta con los saldos de los reportes mensuales proporcionado por el Departamento de Almacenes y Suministros. De existir diferencias en la información cotejada de saldos por almacén, se busca el origen de la diferencia, la cual puede ser contable o de Almacenes; de ser del área de contabilidad, se depuran las cuentas, y con la documentación de respaldo se solicita la autorización de la Jefatura de la Unidad Financiera Institucional para realizar el ajuste

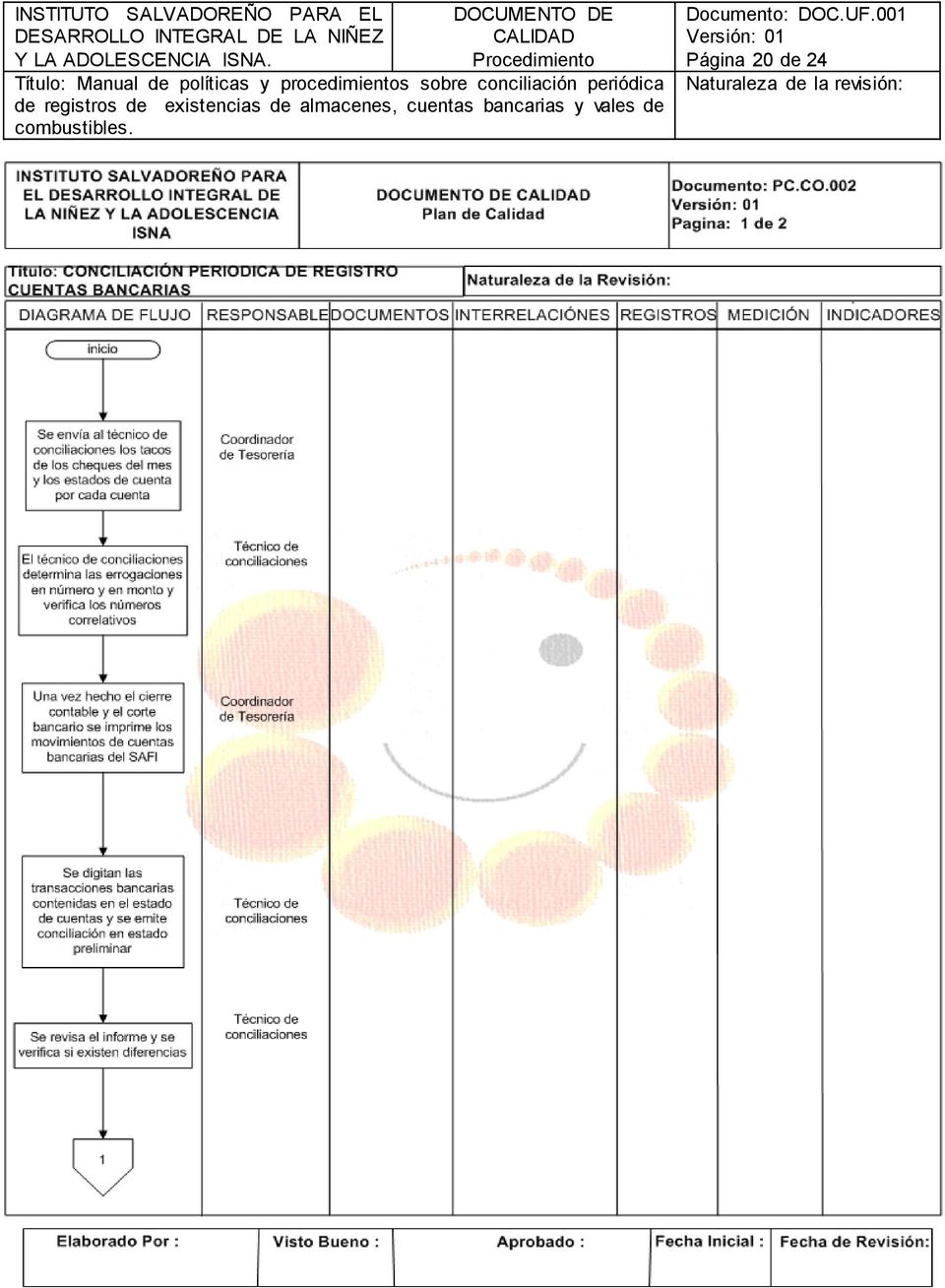

10 Página 10 de 24 correspondiente; de ser Almacenes y Suministros se entregan las observaciones, para realizar las correcciones correspondientes; luego de corregidos se remite a la Unidad Financiera Institucional quedando de evidencia el formulario de conciliación periódica de registros en existencias el cual será firmado y sellado. De no existir diferencias de los reportes generados por el Departamento de Almacenes y Suministros y la información digitada por el técnico de contabilidad, se elaborará el formulario de conciliación periódica de registros en existencias, el cual se archivará en orden lógico y cronológico para efecto de revisiones futuras, a la vez, se enviará copia al Departamento de Almacenes y Suministros para su control. ii. para la conciliación periódica de registros de cuentas bancarias La coordinación del área de tesorería, envía el primer día hábil de cada mes, los tacos de los cheques del mes finalizado al técnico de conciliaciones. El técnico de conciliaciones, recibe los tacos de cheques de las diferentes cuentas bancarias y determina el total de la erogación en número y monto del mes, para verificar el número correlativo de cheques durante el mes anterior de cada cuenta institucional. El técnico de conciliaciones recibe los estados de cuentas bancarios; luego de realizar el cierre contable por parte del área de contabilidad y el corte bancario por parte de Tesorería, imprime informe de movimientos por cuenta bancaria del sistema SAFI, para así proceder a ingresar los datos de las transacciones bancarias contenidas en los estados de cuenta, al módulo de conciliaciones bancarias del sistema y emitir las conciliaciones dentro de los primeros ocho días hábiles del mes siguiente en estado preliminar.

11 Página 11 de 24 De existir diferencia en las cifras, se determinará de donde proviene la inconsistencia, en caso de ser en las conciliaciones, se procederá a cotejar la información digitada y se realizan las correcciones necesarias. En el caso que la inconsistencia sea del informe de movimientos por cuenta bancaria del sistema SAFI, se documenta para solicitar la correspondiente corrección a la coordinación del área de tesorería con copia a la coordinación del área de contabilidad. Superadas las diferencias, en el caso que hubiere, se procede a cambiar la conciliación bancaria, de estado preliminar a estado definitivo, se imprimen, se firman y sellan por el técnico de conciliaciones y la coordinación del área de presupuesto; enviándose luego una copia al Departamento de Control de Saldos Bancarios del Tesoro Publico de la Dirección General de Tesorería y una copia a la jefatura UFI. iii. para la conciliación periódica de cupones de combustible El/la administrador/a general de cupones de combustible, remite mensualmente al área de contabilidad, el reporte de entregas de combustible consolidado en cantidad de cupones y valores monetarios, reporte de saldo de existencias generado por el SIAD, adjuntando a este las facturas originales del reporte anterior. La coordinación del área contable, recibe el reporte y delega a técnico contable para que revise y valide la información. El técnico contable, en base al reporte revisa y procede a digitar la información correcta imprime la partida contable de descargo del consumo de cupones de combustible en el sistema SAFI, traslada para revisión y visto bueno de la coordinación contable.

12 Página 12 de 24 De no existir observaciones en la partida contable, la coordinación procede a firmar y sellar la partida. De existir diferencias en el área de contabilidad, la coordinación traslada al técnico contable la información para que se proceda a generar la partida de corrección, firma y sella de autorizado. De existir diferencias en el reporte de consumo, emitido por el/la administrador(a) general de cupones de combustible, se le remite para sus correcciones. Se traslada a la Unidad Financiera Institucional el reporte de consumo de combustible corregido para anexarlo a la partida contable. Para realizar la conciliación, la coordinación del área contable, genera el saldo de las cuentas contables y lo confronta con el reporte de saldo de las cuentas de existencias proporcionado por el/la administrador(a) general cupones de combustible. De existir diferencias en la información cotejada, se busca el origen de la diferencia, la cual puede ser contable o de cupones; de ser del área de contabilidad, se depuran las cuentas y la documentación de respaldo, se solicita la autorización de la Jefatura de la Unidad Financiera Institucional para realizar el ajuste correspondiente, de ser de la administración de cupones, se entregan las observaciones para realizar las correcciones correspondientes, y luego de corregidas, se remite a la Unidad Financiera Institucional quedando de evidencia el formulario de conciliación periódica de registros en existencias el cual será firmado y sellado. De no existir diferencias de los reportes generados por El/la administradora general de cupones de combustible y la cuenta contable, se elaborará el formulario de conciliación

13 Página 13 de 24 periódica de registros en existencias, el cual se archivará en orden lógico y cronológico para efecto de revisiones futuras, a la vez, se enviará copia El/la administradora general de cupones de combustible.

14 Página 14 de 24 VII. GLOSARIO DE TERMINOS Arqueo: Verificación, recuento del dinero o de documentos de valor existentes, en un momento determinado en la Institución. Cierre mensual: Interrupción en la continuidad del registro de las transacciones con el fin de tomar las cifras de los libros para preparar los informes correspondientes. Conciliación: Concordancia en los registros de una cuenta. Consistencia: Norma general de contabilidad pública por la cual las normas generales, técnicas y procedimentales aplicadas por el ente público deben mantenerse en el tiempo, siempre que no se alteren los supuestos que han motivado su aplicación. Si procede justificadamente el cambio, debe mencionarse el hecho, indicando los motivos, así como su incidencia cuantitativa y cualitativa, en las notas a los estados contables. Contabilidad pública: Rama especializada de la contabilidad que permite desarrollar los diversos procesos de medición, información y control en la actividad económica de la administración pública. Es con base en la contabilidad pública que los hechos económicos en los cuales intervienen los entes públicos quedan registrados en cuentas, de tal forma que en todo momento puede conocerse el estado de los derechos y obligaciones, así como el grado de cumplimiento del recaudo de los distintos ingresos tributarios, las inversiones, costos y gastos inherentes al proceso económico, financiero, social, ambiental y presupuestal, efectuados en desarrollo de la función administrativa o cometido estatal. Contabilidad: Sistema que permite identificar, medir, procesar y comunicar información financiera para tomar decisiones, emitir juicios y ejercer la función de control.

15 Página 15 de 24 Contabilizar: Apuntar, asentar o registrar una partida o cantidad en los libros de cuentas, de acuerdo con criterios ya establecidos. Control interno: Análisis de los sistemas de vigilancia de las entidades sujetas a ello, con el fin de determinar la calidad de los mismos, el nivel de confianza que se les puede otorgar y si son eficaces y eficientes en el cumplimiento de sus objetivos. Cotejar: Establecer las diferencias o similitudes entre una serie de partidas o datos. Cuenta: Registro formal de una clase particular de transacción expresada en dinero u otra unidad de medida. Depurar: Identificar y eliminar un error, falla de funcionamiento o falla en un programa. 2. Limpiar en un estado contable aquellas partidas que no están debidamente respaldadas o soportadas. Existencias: Conjunto de materias primas, materiales, suministros, productos en proceso de fabricación, productos terminados, mercancías en depósito o consignadas en poder de terceros, al término de un período contable. Factura: Documento que el vendedor entrega al comprador, detallando las mercancías vendidas o los servicios prestados, indicando la naturaleza de cada uno de ellos, calidad, cantidad, precio, condiciones, etc. Faltante de inventario: Diferencia negativa en el valor de las cantidades reales de existencias materiales comprendidas en el activo, comparadas con los registros contables.

16 Página 16 de 24 Inventario físico: Existencia real de materiales y otros bienes a una fecha determinada, numeración de otros bienes, establecida mediante observación y recuento a partir de lo cual se establece el monto global de las unidades, por peso o medida de las cosas que son su objeto. Inventarios: Comprende los bienes corporales adquiridos a cualquier título, con la intención de ser utilizados para la atención de la población a cargo del ISNA. Kardista: Persona responsable del registro de movimientos en el sistema SIAD en cada almacén. Partidas: Cuentas deudoras o acreedoras que intervienen en un registro y que hacen parte de los estados contables. Saldo: Suma algebraica de la situación original de una cuenta y sus variaciones, positivas o negativas durante un período determinado. Tarjeta de kardex: Forma electrónica en la que se resumen movimientos contable de ingresos, egresos y saldos relacionados con las existencias de materiales, suministros, etc.

17 Página 17 de 24

18 Página 18 de 24

19 Página 19 de 24

20 Página 20 de 24

21 Página 21 de 24

22 Página 22 de 24

23 Página 23 de 24

24 Página 24 de 24

96300000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-12 2012 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

Nombre del Puesto Técnico Contable. Jefe Departamento de Contabilidad Coordinador Área Técnica de Análisis Financiero Dirección / Gerencia

Nombre del Puesto Técnico Contable IDENTIFICACIÓN Nombre / Título del Puesto: Técnico Contable Puesto Superior Inmediato: Jefe Departamento de Contabilidad Coordinador Área Técnica de Análisis Financiero

Nombre del Puesto Técnico Contable IDENTIFICACIÓN Nombre / Título del Puesto: Técnico Contable Puesto Superior Inmediato: Jefe Departamento de Contabilidad Coordinador Área Técnica de Análisis Financiero

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

PROCEDIMIENTO CONCILIACIONES BANCARIAS

Revisó: Jefe División Financiera Jefe Sección de Presupuesto Jefe Sección de Tesorería Aprobó: Rector Página 1 de 8 Fecha de aprobación: Diciembre 04 de 007 Resolución N 1858 OBJETIVO ALCANCE Describir

Revisó: Jefe División Financiera Jefe Sección de Presupuesto Jefe Sección de Tesorería Aprobó: Rector Página 1 de 8 Fecha de aprobación: Diciembre 04 de 007 Resolución N 1858 OBJETIVO ALCANCE Describir

El monto analizado en el presente examen asciende a USD $ 968.266,37 según se presenta a continuación:

Informe: Examen Especial a la Devolución, Remate, Donación y Destrucción de las Incautaciones efectuadas por el SRI Dirección Nacional Período: 1 de febrero al 31 de diciembre de 2005. Código: AISRI-002-2006

Informe: Examen Especial a la Devolución, Remate, Donación y Destrucción de las Incautaciones efectuadas por el SRI Dirección Nacional Período: 1 de febrero al 31 de diciembre de 2005. Código: AISRI-002-2006

MANUAL DE PROCEDIMIENTOS DIRECCIÓN DE FINANZAS

PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración y Finanzas DIRECCIÓN DE FINANZAS TOLUCA DE LERDO, MÉXICO FEBRERO DE 2008 PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración

PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración y Finanzas DIRECCIÓN DE FINANZAS TOLUCA DE LERDO, MÉXICO FEBRERO DE 2008 PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración

CONCILIACIONES FINANCIERAS. CÓDIGO AP-FIN-PR-10 VERSIÓN 7 VIGENCIA 2014 Página 1 de 9

CÓDIGO AP-FIN-PR-10 VERSIÓN 7 VIGENCIA 2014 Página 1 de 9 OBJETIVO: Realizar la conciliación de los ingresos y gastos registrados en el sistema de liquidación y el sistema financiero e identificar las

CÓDIGO AP-FIN-PR-10 VERSIÓN 7 VIGENCIA 2014 Página 1 de 9 OBJETIVO: Realizar la conciliación de los ingresos y gastos registrados en el sistema de liquidación y el sistema financiero e identificar las

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

MANUAL DEL SUBPROCESO DE GESTIÓN FINANCIERA DE VIÁTICOS, SUBSISTENCIAS, MOVILIZACIÓN Y ALIMENTACIÓN DENTRO DEL PAÍS CA-CGAF-02-P01-03

MANUAL DEL SUBPROCESO DE GESTIÓN FINANCIERA DE VIÁTICOS, SUBSISTENCIAS, MOVILIZACIÓN Y ALIMENTACIÓN DENTRO DEL PAÍS CA-CGAF-02-P01-03 Versión 1.0 13/07/2015 FINANCIERA DE VIÁTICOS, Página: Página 1 de

MANUAL DEL SUBPROCESO DE GESTIÓN FINANCIERA DE VIÁTICOS, SUBSISTENCIAS, MOVILIZACIÓN Y ALIMENTACIÓN DENTRO DEL PAÍS CA-CGAF-02-P01-03 Versión 1.0 13/07/2015 FINANCIERA DE VIÁTICOS, Página: Página 1 de

Manual de Procedimientos Procedimiento para las conciliaciones bancarias

CUERPO DE BOMBEROS DEL DISTRITO METROPOLITANO DE QUITO Manual de Procedimientos Procedimiento para las conciliaciones bancarias Versión 1.0 2 de 7 OBJETIVO: RESPONSABLE (S): INVOLUCRADOS: FRECUENCIA: TIEMPO

CUERPO DE BOMBEROS DEL DISTRITO METROPOLITANO DE QUITO Manual de Procedimientos Procedimiento para las conciliaciones bancarias Versión 1.0 2 de 7 OBJETIVO: RESPONSABLE (S): INVOLUCRADOS: FRECUENCIA: TIEMPO

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

Resolución N 00759 del 26 de febrero de 2008

I. IDENTIFICACIÓN Denominación del empleo Especialista Aeronáutico II Nivel 41 Grado 34 No. De cargos 9 Dependencia Donde se ubique el cargo Cargo del Jefe Inmediato Quien ejerza la supervisión directa

I. IDENTIFICACIÓN Denominación del empleo Especialista Aeronáutico II Nivel 41 Grado 34 No. De cargos 9 Dependencia Donde se ubique el cargo Cargo del Jefe Inmediato Quien ejerza la supervisión directa

MANUAL DE NORMAS Y PROCEDIMIENTOS SOLICITUD DE MATERIALES Y ÚTILES DE OFICINA

SOLICITUD DE MATERIALES Y ÚTILES DE OFICINA 2 de 26 Solicitud de Materiales y Útiles de Oficina OBJETIVO Este manual tiene como finalidad establecer los pasos necesarios para la solicitud, manejo y control

SOLICITUD DE MATERIALES Y ÚTILES DE OFICINA 2 de 26 Solicitud de Materiales y Útiles de Oficina OBJETIVO Este manual tiene como finalidad establecer los pasos necesarios para la solicitud, manejo y control

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

923272402 - MINISTERIO DE JUSTICIA Y DEL DERECHO GENERAL C.I.C. CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 40. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 40. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que

LISTA DE CHEQUEO CONTABILIDAD

Procedimiento : GF-S4P1-V3 Conciliacion_Financiera 1. CONCILIACIONES DE CARTERA Generar un cronograma de control que garantice los tiempos utilizados para efectuar las respectivas conciliaciones. DOCUMENTOS:

Procedimiento : GF-S4P1-V3 Conciliacion_Financiera 1. CONCILIACIONES DE CARTERA Generar un cronograma de control que garantice los tiempos utilizados para efectuar las respectivas conciliaciones. DOCUMENTOS:

Secretaría Parlamentaria y Vinculación Ciudadana, Secretaría Jurídica y Legislativa y las Fracciones del H. Congreso del Estado de Chihuahua.

Página 1 de 10 I. OBJETIVO Regular oportunamente la asignación de viáticos locales, nacionales e internacionales al personal del H. Congreso del Estado acorde a las políticas establecidas, manteniendo

Página 1 de 10 I. OBJETIVO Regular oportunamente la asignación de viáticos locales, nacionales e internacionales al personal del H. Congreso del Estado acorde a las políticas establecidas, manteniendo

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

Departamento Administrativo Nacional de Estadística Dirección de Metodología y Producción Estadística DIMPE

Departamento Administrativo Nacional de Estadística Dirección de Metodología y Producción Estadística DIMPE Levantamiento de Procesos Estadísticas de Edificación Licencias de Construcción - ELIC Junio

Departamento Administrativo Nacional de Estadística Dirección de Metodología y Producción Estadística DIMPE Levantamiento de Procesos Estadísticas de Edificación Licencias de Construcción - ELIC Junio

TRIBUNAL DE CUENTAS DE ENTRE RIOS

TRIBUNAL DE CUENTAS DE ENTRE RIOS SISTEMA RENDITIVO JUNTAS DE GOBIERNO FORMULARIOS Y GUIA DE INSTRUCCIONES GUIA DE INSTRUCCIONES A partir de la sanción de la Acordada Nº 261/13 del Tribunal de Cuentas

TRIBUNAL DE CUENTAS DE ENTRE RIOS SISTEMA RENDITIVO JUNTAS DE GOBIERNO FORMULARIOS Y GUIA DE INSTRUCCIONES GUIA DE INSTRUCCIONES A partir de la sanción de la Acordada Nº 261/13 del Tribunal de Cuentas

Í N D I C E. I. Objetivo 2. II. Alcance 2. III. Referencias normativas 2. IV. Políticas 2. V. Descripción de las actividades 4

1 7 FIRMAS REVISÓ: JESÚS JAIME CONTRERAS JEFE PARTAMENTO CONTROL CALIDAD Y DISTRIBUCIÓN MAURICIO FLORES BOULLOSA JEFE PARTAMENTO FIANZAS E INVENTARIOS MARISELA TORRES FABILA JEFE PARTAMENTO CONTABILIDAD

1 7 FIRMAS REVISÓ: JESÚS JAIME CONTRERAS JEFE PARTAMENTO CONTROL CALIDAD Y DISTRIBUCIÓN MAURICIO FLORES BOULLOSA JEFE PARTAMENTO FIANZAS E INVENTARIOS MARISELA TORRES FABILA JEFE PARTAMENTO CONTABILIDAD

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST 1. Contexto La Universidad Santo Tomás ha definido como uno de los aspectos importantes de desarrollo académico el

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST 1. Contexto La Universidad Santo Tomás ha definido como uno de los aspectos importantes de desarrollo académico el

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

INFORME ANUAL DE EVALUACION DEL CONTROL INTERNO CONTABLE MUNICIPIO DE SAN ANTERO AÑO 2.009

INFORME ANUAL DE EVALUACION DEL CONTROL INTERNO CONTABLE MUNICIPIO DE SAN ANTERO AÑO 2.009 PRESENTACION El Control Interno Contable, en la Entidades y Organismos públicos esta asociado a la existencia

INFORME ANUAL DE EVALUACION DEL CONTROL INTERNO CONTABLE MUNICIPIO DE SAN ANTERO AÑO 2.009 PRESENTACION El Control Interno Contable, en la Entidades y Organismos públicos esta asociado a la existencia

MANUAL. 3.4. COMPROBANTE DE INGRESO A BANCOS Documento de Tesorería con el cual se registran y legalizan los depósitos recibidos por la entidad.

1. OBJETIVO Realizar las acciones administrativas necesarias para aclarar, legalizar y registrar las partidas conciliatorias contenidas en los extractos bancarios y las conciliaciones bancarias mensuales

1. OBJETIVO Realizar las acciones administrativas necesarias para aclarar, legalizar y registrar las partidas conciliatorias contenidas en los extractos bancarios y las conciliaciones bancarias mensuales

Nombre del Puesto. Técnico Financiero. Técnico Financiero. Dirección Financiera. Ninguno

Nombre del Puesto Técnico Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Puestos que Supervisa: Técnico Financiero Pagador Auxiliar

Nombre del Puesto Técnico Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Puestos que Supervisa: Técnico Financiero Pagador Auxiliar

EL COLEGIO DE MICHOACÁN A.C. MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DEL DEPARTAMENTO DE CÓMPUTO

EL COLEGIO DE MICHOACÁN A.C. MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DEL DEPARTAMENTO DE CÓMPUTO CONTENIDO 1. Prefacio... 3 2. Misión... 3 3. Visión... 3 4. Planeación... 3 5. Inventario y adquisiciones...

EL COLEGIO DE MICHOACÁN A.C. MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DEL DEPARTAMENTO DE CÓMPUTO CONTENIDO 1. Prefacio... 3 2. Misión... 3 3. Visión... 3 4. Planeación... 3 5. Inventario y adquisiciones...

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

Contar con un proceso administrativo que identifique las instancias y defina la norma para realizar este Procedimiento.

Página 1 de 14 1. Introducción Se elaboró el Procedimiento para efectuar trámite de pago por Línea de Crédito o Transferencia de Fondos en el sistema bancario con el fin de definir las diferentes modalidades

Página 1 de 14 1. Introducción Se elaboró el Procedimiento para efectuar trámite de pago por Línea de Crédito o Transferencia de Fondos en el sistema bancario con el fin de definir las diferentes modalidades

ALCALDÍA DE CERETÉ OFICINA DE CONTROL INTERNO NIT. 800.096.744-5 EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

8. MEDICIÓN, ANÁLISIS Y MEJORA

Página 1 de 12 8.1 Generalidades La Alta Gerencia de La ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN planea e implementa los procesos de seguimiento, medición, análisis y mejoras necesarias para: Demostrar

Página 1 de 12 8.1 Generalidades La Alta Gerencia de La ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN planea e implementa los procesos de seguimiento, medición, análisis y mejoras necesarias para: Demostrar

Manual de Procedimientos

1 de 15 Elaborado por: Revisado por: Aprobado por: Sección de Compras y Administración de Bienes Jefe Sección de Compras y Administración de Bienes Vicerrector Administrativo TABLA DE CONTENIDO 1 OBJETIVO...3

1 de 15 Elaborado por: Revisado por: Aprobado por: Sección de Compras y Administración de Bienes Jefe Sección de Compras y Administración de Bienes Vicerrector Administrativo TABLA DE CONTENIDO 1 OBJETIVO...3

GESTIÓN CONTROL INTERNO PROCESOS PARA REALIZACION DE INVENTARIOS DE MEDICAMENTOS Y DISPOSITIVOS MEDICOS

1 DE 6 1. Propósito Establecer los lineamientos a seguir para una adecuada realización del inventario, verificando la existencia y el estado de cada uno de los ítems de los productos que lo conforman,

1 DE 6 1. Propósito Establecer los lineamientos a seguir para una adecuada realización del inventario, verificando la existencia y el estado de cada uno de los ítems de los productos que lo conforman,

CÓDIGO CONT-16 DIRECCIÓN DE FINANZAS FIRMAS DE APROBACIÓN

PÁGINA Página 1 de 6 Preparado por: FIRMAS DE APROBACIÓN Dirección de Organización y Sistemas de Información Aceptado por: Dirección de Finanzas Departamento de Contabilidad I. OBJETIVO Registrar en el

PÁGINA Página 1 de 6 Preparado por: FIRMAS DE APROBACIÓN Dirección de Organización y Sistemas de Información Aceptado por: Dirección de Finanzas Departamento de Contabilidad I. OBJETIVO Registrar en el

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

MANEJO DE CAJAS CHICAS

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

FORMATO SOLICITUD PAC: Documento mediante el cual, las áreas interesadas, registran las necesidades de PAC para un mes determinado.

1. OBJETIVO: Disponer mensualmente de fondos suficientes para cubrir el pago de las obligaciones contraídas por la Entidad. Efectuar oportunamente la devolución de los recursos sobrantes, dando cumplimiento

1. OBJETIVO: Disponer mensualmente de fondos suficientes para cubrir el pago de las obligaciones contraídas por la Entidad. Efectuar oportunamente la devolución de los recursos sobrantes, dando cumplimiento

Código: PRO016GFN Versión: 05. Fecha de Aprobación: 22-04-2014 Página 1 de 9

Fecha de Aprobación: 22-04-2014 Página 1 de 9 OBJETIVO Describir las tareas requeridas para efectuar la conciliación de la información financiera en cuanto a Conciliaciones bancarias, de ingresos, de propiedades,

Fecha de Aprobación: 22-04-2014 Página 1 de 9 OBJETIVO Describir las tareas requeridas para efectuar la conciliación de la información financiera en cuanto a Conciliaciones bancarias, de ingresos, de propiedades,

CONTROL INTERNO CONTABLE VIGENCIA 2014

CONTROL INTERNO CONTABLE VIGENCIA 201 Entidad: MORELIA Ambito: GENERAL C.I.C. Categoria: CONTROL INTERNO CONTABLE Periodo: 12-01-201 Formulario: CGN2007_CONTROL_INTERNO_CONTABLE Nivel... CODIGO NOMBRE

CONTROL INTERNO CONTABLE VIGENCIA 201 Entidad: MORELIA Ambito: GENERAL C.I.C. Categoria: CONTROL INTERNO CONTABLE Periodo: 12-01-201 Formulario: CGN2007_CONTROL_INTERNO_CONTABLE Nivel... CODIGO NOMBRE

AMERIS CAPITAL ADMINISTRADORA GENERAL DE FONDOS S.A. MANUAL DE MANEJO DE INFORMACIÓN DE INTERÉS PARA EL MERCADO

AMERIS CAPITAL ADMINISTRADORA GENERAL DE FONDOS S.A. MANUAL DE MANEJO DE INFORMACIÓN DE INTERÉS PARA EL MERCADO 1 I. ASPECTOS GENERALES 1. Objeto. Ameris Capital Administradora General de Fondos S.A. (en

AMERIS CAPITAL ADMINISTRADORA GENERAL DE FONDOS S.A. MANUAL DE MANEJO DE INFORMACIÓN DE INTERÉS PARA EL MERCADO 1 I. ASPECTOS GENERALES 1. Objeto. Ameris Capital Administradora General de Fondos S.A. (en

INSTITUCIÓN EDUCATIVA EL SALVADOR. Revisó: Líder del proceso Aprobó: Rector VERSIÓN: 01

INSTRUCTIVO: PRESUPUESTO Página 1 de 6 OBJETIVO: Realizar y ejecutar el presupuesto partiendo de las necesidades institucionales, para asegurar la adecuada prestación del servicio educativo. 2. ALCANCE:

INSTRUCTIVO: PRESUPUESTO Página 1 de 6 OBJETIVO: Realizar y ejecutar el presupuesto partiendo de las necesidades institucionales, para asegurar la adecuada prestación del servicio educativo. 2. ALCANCE:

Antes de imprimir este documento piense en el medio ambiente!

Versión 4.0 Página 1 de 12 1. OBJETIVO Indicar las actividades requeridas para atender oportunamente las obligaciones contraídas por el ICBF, generando los pagos desde el y las Regionales, dando cumplimiento

Versión 4.0 Página 1 de 12 1. OBJETIVO Indicar las actividades requeridas para atender oportunamente las obligaciones contraídas por el ICBF, generando los pagos desde el y las Regionales, dando cumplimiento

UNIVERSIDAD FRANCISCO DE PAULA SANTANDER OCAÑA

SUDIRECTOR 1(12) 1.NOMRE ADQUISICIÓN DE IENES Y 2.PROCESO GESTION ADMINISTRATIVA Y FINANCIERA 3. OJETIVO: Establecer las actividades necesarias para la adquisición de bienes y servicios que garanticen

SUDIRECTOR 1(12) 1.NOMRE ADQUISICIÓN DE IENES Y 2.PROCESO GESTION ADMINISTRATIVA Y FINANCIERA 3. OJETIVO: Establecer las actividades necesarias para la adquisición de bienes y servicios que garanticen

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

INSTITUCIÓN EDUCATIVA LA ESPERANZA. PROCEDIMIENTO DE COMPRAS 1. CARACTERIZACIÓN DEL PROCESO NOMBRE: PROCEDIMIENTO DE COMPRAS

CÓDIGO: A2-PR02 VERSIÓN: 1 PÁGINA 1 de 7 1. CARACTERIZACIÓN DEL PROCESO NOMBRE: OBJETIVO: Establecer los parámetros a seguir para la realización de las compras en la I.E. La Esperanza, optimizando los

CÓDIGO: A2-PR02 VERSIÓN: 1 PÁGINA 1 de 7 1. CARACTERIZACIÓN DEL PROCESO NOMBRE: OBJETIVO: Establecer los parámetros a seguir para la realización de las compras en la I.E. La Esperanza, optimizando los

DISEÑO Y DESARROLLO DE SERVICIOS

Página 1 de 9 1 Diagrama del proceso. (Anexado al Procedimiento) Descripción 1.1 Evaluación de la necesidad. El sector interesado y Gestión de la Calidad antes de comenzar el diseño de un servicio deben

Página 1 de 9 1 Diagrama del proceso. (Anexado al Procedimiento) Descripción 1.1 Evaluación de la necesidad. El sector interesado y Gestión de la Calidad antes de comenzar el diseño de un servicio deben

»Nombre de la clase: TÉCNICO ADMINISTRATIVO EN FARMACIA 1»Código de la clase: 001443

»Nombre de la clase: TÉCNICO ADMINISTRATIVO EN FARMACIA 1»Código de la clase: 001443 NATURALEZA DEL TRABAJO: Encargados del proceso administrativo en los Servicios de Farmacia en Áreas de Salud Tipo 1,

»Nombre de la clase: TÉCNICO ADMINISTRATIVO EN FARMACIA 1»Código de la clase: 001443 NATURALEZA DEL TRABAJO: Encargados del proceso administrativo en los Servicios de Farmacia en Áreas de Salud Tipo 1,

ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS SOBRE ADQUISICIÓN DE BIENES Y CONTRATACIONES SERVICIOS EMPRESA NACIONAL DEL CARBÓN S.A.

ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS SOBRE ADQUISICIÓN DE BIENES Y CONTRATACIONES SERVICIOS EMPRESA NACIONAL DEL CARBÓN S.A. Año 2009 ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS

ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS SOBRE ADQUISICIÓN DE BIENES Y CONTRATACIONES SERVICIOS EMPRESA NACIONAL DEL CARBÓN S.A. Año 2009 ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

PROCEDIMIENTO DE PAGOS

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

PROCESO SERVICIOS ADMINISTRATIVOS PROCEDIMIENTO CAJAS MENORES CONTROL DE REVISIONES

Página: 1 DE 5 CONTROL DE REVISIONES Versión Fecha de Comentario Modificación 01 27/10/2011 Primera versión del procedimiento Página: 2 DE 5 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. RESPONSABILIDADES...

Página: 1 DE 5 CONTROL DE REVISIONES Versión Fecha de Comentario Modificación 01 27/10/2011 Primera versión del procedimiento Página: 2 DE 5 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. RESPONSABILIDADES...

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

PROCEDIMIENTO ALMACEN VERSIÓN 4.0

PROCEDIMIENTO ALMACEN ELABORÓ REVISÓ APROBÓ MILTÓN MUÑOZ ROLDÁN NOHORA ROCIO GARNICA LOZADA NOHORA ROCIO GARNICA LOZADA PROFESIONAL UNIVERSITARIO CONTRALORA DEPARTAMENTAL SECRETARIA GENERAL (ALMACENISTA)

PROCEDIMIENTO ALMACEN ELABORÓ REVISÓ APROBÓ MILTÓN MUÑOZ ROLDÁN NOHORA ROCIO GARNICA LOZADA NOHORA ROCIO GARNICA LOZADA PROFESIONAL UNIVERSITARIO CONTRALORA DEPARTAMENTAL SECRETARIA GENERAL (ALMACENISTA)

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS.

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS. Dirección Técnica del Presupuesto MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS. Dirección Técnica del Presupuesto MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL INDICE TEMATICO Página 1. INTRODUCCION 3 2. DEFINICIONES 3 3. PLAZOS PARA DECLARAR 4 4. DOCUMENTOS PERMITIDOS 4 4.1 TIPO DE DOCUMENTOS

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL INDICE TEMATICO Página 1. INTRODUCCION 3 2. DEFINICIONES 3 3. PLAZOS PARA DECLARAR 4 4. DOCUMENTOS PERMITIDOS 4 4.1 TIPO DE DOCUMENTOS

NORMAS PARA LA CONCILIACIÓN DE SALDOS DE CUENTAS BANCARIAS

NORMAS PARA LA CONCILIACIÓN DE SALDOS DE CUENTAS BANCARIAS SF-N-005.01 I. OBJETIVO Establecer las normas para determinar las conciliaciones de saldos de cuentas bancarias con el propósito de asegurar la

NORMAS PARA LA CONCILIACIÓN DE SALDOS DE CUENTAS BANCARIAS SF-N-005.01 I. OBJETIVO Establecer las normas para determinar las conciliaciones de saldos de cuentas bancarias con el propósito de asegurar la

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MINISTERIO DE FINANZAS PÚBLICAS

Página: 3 / 15 IV. NORMATIVA LEGAL Y/O REGLAMENTARIA APLICADA Circular 200, Inspección General de Hacienda. V. SISTEMAS QUE INTERACTÚAN Sistema de Sistema de Gestión -SIGES- VI. IDENTIFICACIÓN DE OTROS

Página: 3 / 15 IV. NORMATIVA LEGAL Y/O REGLAMENTARIA APLICADA Circular 200, Inspección General de Hacienda. V. SISTEMAS QUE INTERACTÚAN Sistema de Sistema de Gestión -SIGES- VI. IDENTIFICACIÓN DE OTROS

REGLAMENTO PARA LA APERTURA, MANEJO Y CONTROL DE FONDOS FIJOS DE CAJA CHICA DE LOS FINES Y OBJETIVOS

1 REGLAMENTO PARA LA APERTURA, MANEJO Y CONTROL DE FONDOS FIJOS DE CAJA CHICA DE LOS FINES Y OBJETIVOS Artículo 1º El presente reglamento tiene por finalidad constituirse en el marco normativo y de aplicación,

1 REGLAMENTO PARA LA APERTURA, MANEJO Y CONTROL DE FONDOS FIJOS DE CAJA CHICA DE LOS FINES Y OBJETIVOS Artículo 1º El presente reglamento tiene por finalidad constituirse en el marco normativo y de aplicación,

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

*PUBLICADO EN EL PERIÓDICO OFICIAL DEL ESTADO DE FECHA 21 DE AGOSTO DE 2009.

POLÍTICAS PARA EL TRÁMITE Y CONTROL DE BAJAS DOCUMENTALES O TRANSFERENCIAS SECUNDARIAS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS QUE ESTABLECE LA LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DEL

POLÍTICAS PARA EL TRÁMITE Y CONTROL DE BAJAS DOCUMENTALES O TRANSFERENCIAS SECUNDARIAS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS QUE ESTABLECE LA LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DEL

MANUAL DE ORGANIZACIÓN DEPARTAMENTO DE EVALUACIÓN Y CONTROL DE ALMACENES Y ACTIVOS FIJOS

PODER LEGISLATIVO DEL ESTADO DE MÉXICO SECRETARÍA DE ADMINISTRACIÓN Y FINANZAS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE EVALUACIÓN Y CONTROL DE ALMACENES Y ACTIVOS FIJOS TOLUCA DE LERDO, MÉXICO 24 DE FEBRERO

PODER LEGISLATIVO DEL ESTADO DE MÉXICO SECRETARÍA DE ADMINISTRACIÓN Y FINANZAS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE EVALUACIÓN Y CONTROL DE ALMACENES Y ACTIVOS FIJOS TOLUCA DE LERDO, MÉXICO 24 DE FEBRERO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

Qué requisitos deben cumplir los albaranes o notas de entrega?

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

RESOLUCION NUMERO 036 (Mayo 7 de 1998)

") MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

CONGRESO DEL ESTADO DE TAMAULIPAS

COMPRAS DE MERCANCÍAS OP/DRM/006 19 de Julio de 2013 Página 2 de 14 HOJA DE AUTORIZACIÓN ELABORÓ LIC. VÍCTOR HUGO OROZCO CANDANOSA JEFE DEL DEPARTAMENTO DE RECURSOS MATERIALES Y SERVICIOS GENERALES REVISÓ

COMPRAS DE MERCANCÍAS OP/DRM/006 19 de Julio de 2013 Página 2 de 14 HOJA DE AUTORIZACIÓN ELABORÓ LIC. VÍCTOR HUGO OROZCO CANDANOSA JEFE DEL DEPARTAMENTO DE RECURSOS MATERIALES Y SERVICIOS GENERALES REVISÓ

1. OBJETO 2. ALCANCE 3. DEFINICIONES:

Versión No. :1 Página: 1 de 11 1. OBJETO Provee oportunamente de materiales, herramientas, equipos y servicios de maquinaria las obras en ejecución, con la máxima claridad en su requisición. Analiza, coordina

Versión No. :1 Página: 1 de 11 1. OBJETO Provee oportunamente de materiales, herramientas, equipos y servicios de maquinaria las obras en ejecución, con la máxima claridad en su requisición. Analiza, coordina

GUIA PARA INFORMES Y ESTADOS FINANCIEROS

Página: 1 de 16 GUIA PARA INFORMES Y ESTADOS Página: 2 de 16 1. OBJETIVO: Reportar en las fechas establecidas y/o cuando se requiera informes de la situación financiera y contable del municipio a entes

Página: 1 de 16 GUIA PARA INFORMES Y ESTADOS Página: 2 de 16 1. OBJETIVO: Reportar en las fechas establecidas y/o cuando se requiera informes de la situación financiera y contable del municipio a entes

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTROL Y ASIGNACIÓN DE COMBUSTIBLE SUBDIRECCIÓN ADMINISTRATIVA AÑO: 2014

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTROL Y ASIGNACIÓN DE COMBUSTIBLE SUBDIRECCIÓN ADMINISTRATIVA AÑO: 2014 1 2 3 Subdirección Administrativa, Consejo Nacional de la Juventud Presidencia de la República

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTROL Y ASIGNACIÓN DE COMBUSTIBLE SUBDIRECCIÓN ADMINISTRATIVA AÑO: 2014 1 2 3 Subdirección Administrativa, Consejo Nacional de la Juventud Presidencia de la República

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO CAPITULO I TERMINOLOGÍA UTILIZADA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS FINANCIEROS

INSTRUCTIVO PARA ELABORAR NOTA A LOS ESTADOS FECHA DE VIGENCIA: 2013-01-08 INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS DESCRIPCIÓN DEL CAMBIO ELABORÓ FECHA VIGENCIA VERSIÓN Primera versión María Judith

INSTRUCTIVO PARA ELABORAR NOTA A LOS ESTADOS FECHA DE VIGENCIA: 2013-01-08 INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS DESCRIPCIÓN DEL CAMBIO ELABORÓ FECHA VIGENCIA VERSIÓN Primera versión María Judith

MINISTERIO DE AGRICULTURA, GANADERIA Y ALIMENTACIÓN

MINISTERIO DE AGRICULTURA, GANADERIA Y ALIMENTACIÓN MANUAL DE NORMAS Y PROCEDIMIENTOS PARA LA SOLICITUD, ASIGNACIÓN Y LIQUIDACIÓN DE COMBUSTIBLE DE LAS DEPENDENCIAS DE LA INSTITUCIÓN, QUE DEPENDEN DEL

MINISTERIO DE AGRICULTURA, GANADERIA Y ALIMENTACIÓN MANUAL DE NORMAS Y PROCEDIMIENTOS PARA LA SOLICITUD, ASIGNACIÓN Y LIQUIDACIÓN DE COMBUSTIBLE DE LAS DEPENDENCIAS DE LA INSTITUCIÓN, QUE DEPENDEN DEL

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) Unidad Administrativa y Financiera

Unidad Administrativa y Financiera") REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) REGLAMENTO ESPECÍFICO DE TESORERÍA ELABORADO POR: Karin Milenka Ticona Puente COORDINADO Y ASESORADO POR: COMPATIBILIZADO POR: Dirección General de

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) REGLAMENTO ESPECÍFICO DE TESORERÍA ELABORADO POR: Karin Milenka Ticona Puente COORDINADO Y ASESORADO POR: COMPATIBILIZADO POR: Dirección General de

PROCEDIMIENTO PARA LA REALIZACIÓN DE CONCILIACIONES BANCARIAS. 05/P7 Versión: 1

05/P7 Versión: 1 Elaborado por: Revisado por: Aprobó: Gerente Administrativo y Financiero Comité de Coordinador de Control Interno y Calidad Firma: Firma: Firma: Gerente General Carrera 49 44-94 Parque

05/P7 Versión: 1 Elaborado por: Revisado por: Aprobó: Gerente Administrativo y Financiero Comité de Coordinador de Control Interno y Calidad Firma: Firma: Firma: Gerente General Carrera 49 44-94 Parque

INSTRUCTIVO BASICO RENDICION DE CUENTAS ELECTORALES

INSTRUCTIVO BASICO RENDICION DE CUENTAS ELECTORALES Marco Legal Informe de ingresos y gastos Formato 5B y anexos Soportes legales Aspectos a tener en cuenta MARCO LEGAL La normatividad que debe ser conocida

INSTRUCTIVO BASICO RENDICION DE CUENTAS ELECTORALES Marco Legal Informe de ingresos y gastos Formato 5B y anexos Soportes legales Aspectos a tener en cuenta MARCO LEGAL La normatividad que debe ser conocida

Procedimiento para el Monitoreo y Control de Tecnologías de Información

Procedimiento para el Monitoreo y Control de Tecnologías de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN DICIEMBRE DE 2009 PR-DCTYP-15 Índice 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 3 3. ALCANCE....

Procedimiento para el Monitoreo y Control de Tecnologías de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN DICIEMBRE DE 2009 PR-DCTYP-15 Índice 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 3 3. ALCANCE....

PROCEDIMIENTO DE CONTABILIDAD. GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 21/08/2015 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 9

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

Aprobado por: Cargo: Fecha Firma. Revisado por: Cargo: Fecha Firma. Encargado: Cargo: Fecha Firma

Procedimiento General: Control de Vehículos y Suministro de Combustible. () Aprobado por: Cargo: Fecha Firma Dr. Juan Rodolfo Aguilar León Secretario de SAN 23/07/2009 Revisado por: Cargo: Fecha Firma

Procedimiento General: Control de Vehículos y Suministro de Combustible. () Aprobado por: Cargo: Fecha Firma Dr. Juan Rodolfo Aguilar León Secretario de SAN 23/07/2009 Revisado por: Cargo: Fecha Firma

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

TIPO DE PROCESO APOYO VERSIÓN 1 PROCEDIMIENTO PROCEDIMIENTO CONTABLE PÁGINA: 1 de 7

PROCESO GESTION FINANCIERA CÓDIGO SUBPROCESO CONTABILIDAD 1.4.3. CO-001 TIPO DE PROCESO APOYO VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Elaborar y presentar estados financieros veraces, confiables,

PROCESO GESTION FINANCIERA CÓDIGO SUBPROCESO CONTABILIDAD 1.4.3. CO-001 TIPO DE PROCESO APOYO VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Elaborar y presentar estados financieros veraces, confiables,

LEY N 20.330 INCENTIVO A LA PRESTACIÓN DE SERVICIOS DE PROFESIONALES EN COMUNAS CON MENOR NIVEL DE DESARROLLO

LEY N 20.330 INCENTIVO A LA PRESTACIÓN DE SERVICIOS DE PROFESIONALES EN COMUNAS CON MENOR NIVEL DE DESARROLLO 1. La Ley N 20.330 y su Reglamento establecen el pago de un beneficio a deudores del crédito

LEY N 20.330 INCENTIVO A LA PRESTACIÓN DE SERVICIOS DE PROFESIONALES EN COMUNAS CON MENOR NIVEL DE DESARROLLO 1. La Ley N 20.330 y su Reglamento establecen el pago de un beneficio a deudores del crédito

DEPARTAMENTO NACIONAL DE PLANEACIÓN DECRETO NÚMERO DE 2015

REPÚBLICA DE COLOMBIA DEPARTAMENTO NACIONAL DE PLANEACIÓN DECRETO NÚMERO DE 2015 Por el cual se subroga el Título 7, del libro 2 de la parte 2 del Decreto 1082 del 26 de mayo de 2015, sobre el seguimiento

REPÚBLICA DE COLOMBIA DEPARTAMENTO NACIONAL DE PLANEACIÓN DECRETO NÚMERO DE 2015 Por el cual se subroga el Título 7, del libro 2 de la parte 2 del Decreto 1082 del 26 de mayo de 2015, sobre el seguimiento

LINEAMIENTOS PARA LA ASIGNACIÓN, CONTROL Y COMPROBACIÓN DEL GASTO DEL CONSUMO DE COMBUSTIBLES Y LUBRICANTES, DE ESTUDIOS CHURUBUSCO AZTECA, S.A.

LINEAMIENTOS PARA LA ASIGNACIÓN, CONTROL Y COMBUSTIBLES Y LUBRICANTES, DE ESTUDIOS Mayo de 2015 Estudios Churubusco Azteca, S.A. Página 1 INDICE NUMERAL DESCRIPCIÓN PÁGINA 1. Introducción... 3 2. Objetivo...

LINEAMIENTOS PARA LA ASIGNACIÓN, CONTROL Y COMBUSTIBLES Y LUBRICANTES, DE ESTUDIOS Mayo de 2015 Estudios Churubusco Azteca, S.A. Página 1 INDICE NUMERAL DESCRIPCIÓN PÁGINA 1. Introducción... 3 2. Objetivo...

TESORERÍA GENERAL SERVICIOS

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

Operación 8 Claves para la ISO 9001-2015

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL AUDITORIA INTERNA

INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL AUDITORIA INTERNA EXAMEN ESPECIAL AL MANEJO Y UTILIZACIÓN DEL FONDO ROTATIVO ASIGNADO AL CONSEJO DIRECTIVO DEL IESS, POR EL PERÍODO COMPRENDIDO DEL 1 DE ENERO

INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL AUDITORIA INTERNA EXAMEN ESPECIAL AL MANEJO Y UTILIZACIÓN DEL FONDO ROTATIVO ASIGNADO AL CONSEJO DIRECTIVO DEL IESS, POR EL PERÍODO COMPRENDIDO DEL 1 DE ENERO

Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar

Auditoría de cuentas 4º LADE Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

Auditoría de cuentas 4º LADE Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

REGLAMENTO DE ACTIVOS FIJOS PARA LA CORPORACION MEDICA MONTE SINAI.

REGLAMENTO DE ACTIVOS FIJOS PARA LA CORPORACION MEDICA MONTE SINAI. Art. 1. DEFINICIONES 1.1 Activo Fijo.- Son aquellos bienes que tienen una vida útil estimada mayor a un año, y un costo superior a los

REGLAMENTO DE ACTIVOS FIJOS PARA LA CORPORACION MEDICA MONTE SINAI. Art. 1. DEFINICIONES 1.1 Activo Fijo.- Son aquellos bienes que tienen una vida útil estimada mayor a un año, y un costo superior a los

INFORME ANUAL DE EVALUACION DEL CONTROL INTERNO CONTABLE VIGENCIA 2013

INFORME ANUAL DE EVALUACION DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 1 CLAUDIA MARCELA MADRID MARTELO Jefe de la Oficina de Control Interno 2 TABLA DE CONTENIDO ITEM DESCRIPCION PAGINA PRESENTACION 3

INFORME ANUAL DE EVALUACION DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 1 CLAUDIA MARCELA MADRID MARTELO Jefe de la Oficina de Control Interno 2 TABLA DE CONTENIDO ITEM DESCRIPCION PAGINA PRESENTACION 3

MANUAL DE PROCEDIMIENTOS DE PASAJES Y VIATICOS

REPUBLICA DE HONDURAS SECRETARIA DE ESTADO EN EL DESPACHO DE FINANZAS PROGRAMA DE APOYO AL FORTALECIMIENTO DE LA GESTION FISCAL SF/HO-1546-BID Y CONVENIO DE CREDITO AL DESARROLLO 3414-HO-BM SISTEMA INTEGRADO

REPUBLICA DE HONDURAS SECRETARIA DE ESTADO EN EL DESPACHO DE FINANZAS PROGRAMA DE APOYO AL FORTALECIMIENTO DE LA GESTION FISCAL SF/HO-1546-BID Y CONVENIO DE CREDITO AL DESARROLLO 3414-HO-BM SISTEMA INTEGRADO

ELABORACIÓN DE ESTADOS FINANCIEROS

CODIGO A-FIN-PR-09 VERSIÓN 5 VIGENCIA 2014 Página 1 de 8 1. OBJETIVO: Elaborar conforme a la normatividad vigente los Estados s Básicos de la Universidad Surcolombiana de acuerdo a las fechas establecidas

CODIGO A-FIN-PR-09 VERSIÓN 5 VIGENCIA 2014 Página 1 de 8 1. OBJETIVO: Elaborar conforme a la normatividad vigente los Estados s Básicos de la Universidad Surcolombiana de acuerdo a las fechas establecidas

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE"

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

Dirección Técnica del Presupuesto

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

MANUAL SISTEMAS Y PROCEDIMIENTOS CONTABLES AREA: FINANZAS Y CONTABILIDAD. Mayo 2004 PLAN DE LIBROS

124 PLAN DE LIBROS 125 CAPITULO VI PLAN DE LIBROS DE FUNDACITE MERIDA En un principio se debe mencionar que los libros de Contabilidad; son aquellos en los cuales se anotan de manera definitiva las informaciones

124 PLAN DE LIBROS 125 CAPITULO VI PLAN DE LIBROS DE FUNDACITE MERIDA En un principio se debe mencionar que los libros de Contabilidad; son aquellos en los cuales se anotan de manera definitiva las informaciones

INSTRUCTIVO ANOTACIONES DE MERITO Y DEMERITO

INSTRUCTIVO ANOTACIONES DE MERITO Y DEMERITO DIVISION DE ADMINISTRACION GENERAL Departamento de Recursos Humanos 2012 INSTRUCTIVO ANOTACIONES DE MERITO Y DEMERITO En el marco del Proceso de Calificaciones,

INSTRUCTIVO ANOTACIONES DE MERITO Y DEMERITO DIVISION DE ADMINISTRACION GENERAL Departamento de Recursos Humanos 2012 INSTRUCTIVO ANOTACIONES DE MERITO Y DEMERITO En el marco del Proceso de Calificaciones,

MANUAL DE PROCEDIMIENTO PARA EL CONTROL DE INVENTARIOS

MANUAL DE PROCEDIMIENTO PARA EL CONTROL DE INVENTARIOS Elaborado por: Área de Almacén e inventarios Código Versión Fecha Contenido 1. Introducción... 4 2. Objetivo General... 4 3. Alcance del Manual de

MANUAL DE PROCEDIMIENTO PARA EL CONTROL DE INVENTARIOS Elaborado por: Área de Almacén e inventarios Código Versión Fecha Contenido 1. Introducción... 4 2. Objetivo General... 4 3. Alcance del Manual de

SISTEMA DE GESTION DE CALIDAD Fecha: 31/08/2015 MANUAL DE TRATAMIENTO DE DATOS PERSONALES

Página 1 de 9 TABLA DE CONTENIDO 1. PRESENTACIÓN... 2 2. OBJETO... 3 3. ÁMBITO DE APLICACIÓN Y BASES DE DATOS... 3 4. ALCANCE... 3 5. FINALIDAD DE LA BASE DE DATOS... 4 6. TRATAMIENTO DE... 4 7. DERECHOS

Página 1 de 9 TABLA DE CONTENIDO 1. PRESENTACIÓN... 2 2. OBJETO... 3 3. ÁMBITO DE APLICACIÓN Y BASES DE DATOS... 3 4. ALCANCE... 3 5. FINALIDAD DE LA BASE DE DATOS... 4 6. TRATAMIENTO DE... 4 7. DERECHOS