El precio del agua en España Pagamos lo que gastamos? Álvarez Seminario: Financiación n del agua 20 de septiembre de 2011

|

|

|

- Eugenio Palma Crespo

- hace 8 años

- Vistas:

Transcripción

1 El precio del agua en España Pagamos lo que gastamos? Amelia Díaz D Álvarez Seminario: Financiación n del agua 20 de septiembre de 2011

2 Aspectos ómicos del Aspectosecon económicos delagua agua T T E M M A S Precio ón Preciodel delagua aguayysu supapel papelen enlalatarificaci tarificación Precio ña: An álisis comparativo Preciodel delagua aguaen enespa España: Análisis comparativo Se Se paga pagaloloque quevale valeelelagua? agua? Existe Existe margen margenpara paraincrementar incrementarlas lastarifas? tarifas? Conclusiones Conclusiones

3 Aspectos económicos del agua

4 La Directiva Marco del Agua establece la obligación n de aplicar una política de precios del agua que proporcione : Incentivos adecuados para el uso eficiente del agua El cumplimiento de los objetivos ambientales Una contribución n adecuada de los diversos usos del agua a la recuperación n de los costes incurridos en la prestación n de estos servicios

5 Los costes a los que hace referencia la DMA son los siguientes: Costes financieros: : los que asumen los diferentes operadores que intervienen en la prestación n de servicios del ciclo del agua Costes ambientales: : los costes potenciales de las medidas correctoras necesarias para alcanzar el cumplimiento de un determinado objetivo ambiental Coste del recurso: : valor que se obtendría a con una dedicación n más m s eficiente y sostenible que la actual (coste de oportunidad)

6 De acuerdo con la DMA, las políticas de precios han de basarse en los siguientes principios y proposiciones: La aplicación n del principio de recuperación n de costes La aplicación n de estructuras de tarificación que incentiven el uso eficiente del agua y la eficacia ambiental La evaluación n de los costes ambientales y procurar su internalización en los precios La aplicación n del principio de transparencia La consideración n de los aspectos sociales y su impacto en las políticas de precios del agua

7 El precio del agua y su papel en la tarificación

8 Como consecuencia de la aplicación n de la DMA se ha producido una considerable transformación de los servicios de agua en España a en los últimos añosa Los ciudadanos han asumido plenamente la necesidad de un uso sostenible del recurso, así como la garantía a de la seguridad de los servicios que se prestan Sin embargo, la situación n no ha sido la misma en lo que se refiere a la asunción n de costes, existiendo un rechazo considerable a aceptar que una parte importante del incremento de los costes sea incorporado a sus tarifas

9 Lo anterior nos lleva a plantearnos dos preguntas: Es cara o barata el agua en España? a? Se paga lo que vale el agua?

10 Para responder a la primera pregunta sería a conveniente: Conocer cuál l es el precio de los servicios de agua en España a y compararlo con diferentes conceptos de gasto Analizar si existen o no diferencias en las tarifas entre las diferentes ciudades españolas, y a qué se deben cuando existen Analizar en qué punto se sitúan las principales ciudades españolas respecto a otras ciudades europeas

11 Para responder a la segunda pregunta es imprescindible: Conocer lo que cuesta el servicio y lo que se paga por él. Es decir, cuál l es el precio de los servicios de agua urbanos y cuál l es su coste efectivo Así se podrá determinar si los ciudadanos españoles pagan más m s o menos de lo que cuesta el agua, y si conocen o no el coste del ciclo integral

12 El precio del agua en España: a: Análisis comparativo

13 La OCDE enumera una serie de principios que deben regir a la hora de fijar una tarifa sobre los servicios relacionados con el agua: Eficiencia: las tarifas deben recoger todos los costes del servicio. El usuario debe pagar en función n de la cantidad de bienes y servicios que recibe Equidad: Al fijar las tarifas se ha de tener en cuenta la capacidad económica del ciudadano Los costes sociales y las externalidades causadas al medio ambiente debe ser contempladas en los precios

14 Qué fórmulas tarifarias se están n aplicando? Tarifas de precios uniformes: : la cuota variable se obtiene multiplicando el consumo del hogar por el precio fijado (el mismo para cualquier consumo) Tarifas de precios medios crecientes: la cuota variable se obtiene multiplicando el consumo del hogar por un precio que va variando de acuerdo con la cantidad consumida Tarifas crecientes por bloques: la cuota variable se establece aplicando diferentes precios a diferentes bloques de consumo

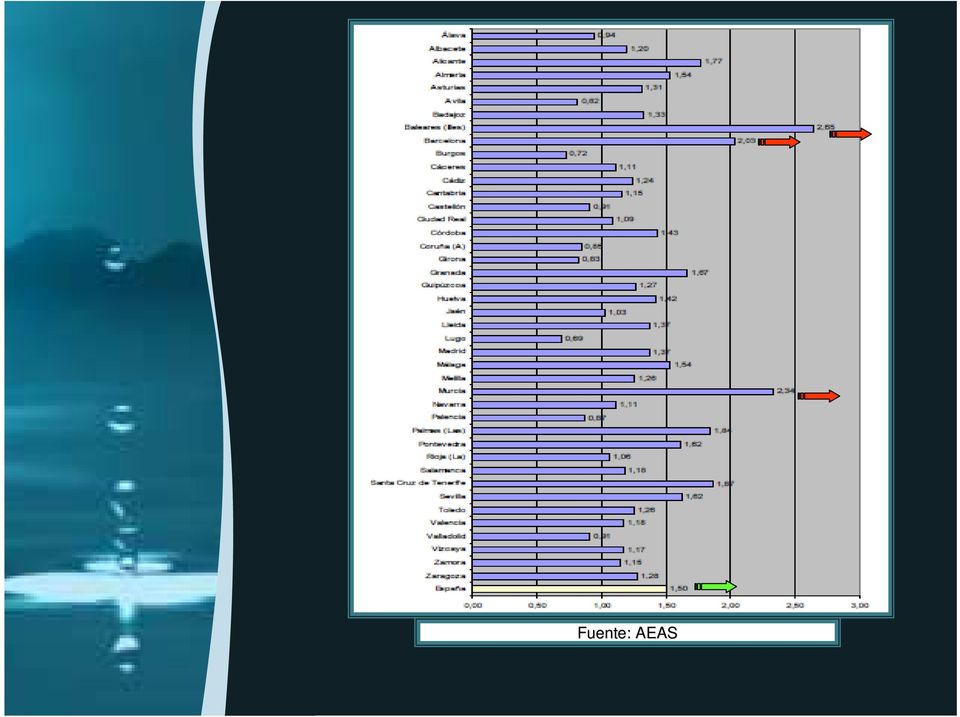

15 Según n el Ministerio del Medio Ambiente, las tarifas crecientes por bloques constituyen la opción n escogida en la mayoría a de ciudades Fuente: AEAS

16 A pesar de las coincidencias, la estructura de las tarifas es muy heterogénea Como resultado, las diferencias entre las tarifas territorialmente analizadas, ya sea por CCAA o por municipios, son muy acusadas Para 2009, el precio medio del ciclo integral fue de 1,50 /m3, un 5,9% más m s que el año a o anterior Diferencias muy notables entre cuencas, ya que el precio medio oscila desde 0,94 en Castilla- León n hasta 2,65 en Baleares

17 Fuente: AEAS

18 En lo que parece haber mayor homogeneidad es en la existencia de descuentos y excepciones al principio de recuperación n de costes por criterios de equidad o sociales Familia numerosa Pensionistas-jubilados Desempleados Familias receptoras de ayudas Usos oficiales/institucionales

19 Ámbito europeo Datos para el año a o 2007: precios ( /m3)( para un consumo doméstico de 200 m3 Fuente: Observatorio de la Sostenibilidad en España a 2010

20 Más s interesante parece la utilización n de un indicador que mida el esfuerzo del usuario en la adquisición n de un metro cúbico c de agua Mide el nivel de renta disponible que se destina a adquirir un metro cúbico c de agua, como cociente entre el precio del ciclo del agua ( /m3)( y la renta disponible per cápita

( y la renta disponible per")

21 Indicadores de esfuerzo relativo por países Año o 2007 Fuente: Martínez Lacambra et al. 2009

22 En el caso de España a el esfuerzo relativo efectuado por los usuarios españoles es significativamente inferior en comparación con el nivel de esfuerzo de la mayoría a de países europeos España a efectuó el 64% del nivel de esfuerzo europeo en abastecimiento y el 50% en saneamiento, lo que globalmente significó un 56% del nivel de esfuerzo europeo en el ciclo del agua

23 Se paga lo que vale el agua?

24 Además s de cumplir con la DMA, existen otras razones por las cuales los servicios urbanos del agua deberían recuperar totalmente los costes. Los servicios en general deben ser pagados por aquellas personas que los usan, dado que lo que no se pague a través s de los precios, deberá ser pagado con impuestos Los servicios de agua son baratos en términost relativos, como veremos posteriormente La sostenibilidad y la eficiencia de los servicios está íntimamente ligada a la gestión n de los operadores. Los ingresos generados por su actividad deberían ser reinvertidos en el mantenimiento y en la mejora del servicio

25 Algunos datos Los niveles de recuperación n de costes se sitúan en un intervalo comprendido, según n la cuenca, entre el 57% y el 95% Una aproximación n media de porcentaje a nivel nacional de recuperación n de costes de los servicios urbanos del agua se situaría a en torno al 80%

26 Eso significa que: Los precios de los servicios urbanos de agua no cubren los costes reales Las subvenciones públicas p para el desarrollo de infraestructuras no están n incluidas en el precio del servicio Un porcentaje importante de las infraestructuras no están n amortizadas No se han repercutido los costes ambientales y no se han incorporado todos los costes del recurso, es decir, los costes de oportunidad

27 El hecho de que el precio sea inferior al coste es señal de una gestión n ineficiente, y tiene además consecuencias negativas: Promueve un uso no racional La gestión n carece de la calidad y eficiencia requeridas Obliga a que sea preciso acudir a las subvenciones dado que los costes no son cubiertos por los usuarios Implica además s falta de transparencia fiscal y presupuestaria en el sistema

28 Existe margen para incrementar las tarifas de abastecimiento y saneamiento en España? a?

29 De acuerdo con todo lo anterior, parece existir margen más m s que suficiente para incrementar las tarifas en España Los aumentos tarifarios se situarían an en torno al 57% en abastecimiento y al 101% en saneamiento, suponiendo un aumento del 79% en el ciclo integral del agua respecto a la media nacional de 2007 La traducción n en términos t de aumento de facturación sería a de millones de euros a nivel nacional en el ciclo del agua

2009) Fuente: AEAS")

30 Si bien es cierto que queda un margen de incremento considerable, cabe destacar que en los últimos añosa se han ido produciendo aumentos importantes en las tarifas españolas Variación n de las tarifas ( ) 2009) Fuente: AEAS

31 También n es cierto que los españoles destinan una parte muy inferior de su presupuesto familiar al consumo de agua que al de otros bienes de consumo ,7 0,6 % 1,5 % 2,8 % 329

32 En términos t de esfuerzo relativo respecto a sus conciudadanos europeos, el servicio del agua en España a es el servicio público p cuyo esfuerzo relativo se encuentra a mayor distancia de la media de los países analizados 54% 83% 115%

33 Conclusiones

34 1 Como consecuencia de la DMA se ha producido una considerable transformación de los servicios de agua en España a en los últimos añosa 2 Los ciudadanos han asumido plenamente la necesidad de un uso sostenible del recurso 3 Sin embargo, no ha ocurrido lo mismo en lo que se refiere a la asunción n de costes: rechazo a que se incrementen sus tarifas 4 El esfuerzo relativo de los españoles es significativamente inferior al de la mayoría de países europeos

35 5 Si el ciclo del agua incorpora los requisitos de inversión n previstos, así como las mejoras de tratamiento, las tarifas deberían tomar en consideración n dichos costes 6 Las necesidades del sector junto con la recuperación n de costes de la DMA apuntan a un aumento de costes y a un inevitable aumento de las tarifas 7 Parece que existe margen suficiente para que se incrementen las tarifas en España 8 Sería a imprescindible dar visibilidad a estos costes de cara al ciudadano, desterrar algún tópico como el de que el agua no tiene ningún n coste

36 Bibliografía

37 Asociación n Española de Abastecimientos de Agua y Saneamiento (AEAS) (2010): Tarifas de agua en España a Precio de los servicios de abastecimiento y saneamiento Arbués, F. y Barberán,, R. (2011): Las tarifas de los servicios urbanos de agua en España: a: tamaño o del hogar y equidad. XVIII Encuentro de Economía a Pública. P Málaga. M Del Villar, A. (2010): Los precios de los servicios del agua. Un U análisis prospectivo de demanda sobre los usos domésticos. Estudios de Economía a Aplicada,, 28-2: 2: Instituto Nacional de Estadística stica (INE) (2008): Encuesta de presu- puestos familiares Maestu,, J. y Villar, A. (2007): El análisis económico en la DMA y su papel en el proceso de planificación n hidrológica. Ingeniería a y Territorio,, 80: Martínez Lacambra,, A.; Albiol,, C. y Masana,, J. (2009): La financia- ción del ciclo del agua en España. a. Problemática y retos de futuro. Presupuesto y Gasto PúblicoP 57: Ministerio de Medio Ambiente y Medio Rural y Marino (MMA) (2007): Precios y costes de los servicios de agua en España. a. Informe integrado de costes de los servicios de agua en España. a. Madrid

38 Muchas gracias

Preguntas frecuentes del precio del agua. Respuestas sobre la factura y el precio que pagamos por el agua que consumimos

Preguntas frecuentes del precio del agua Respuestas sobre la factura y el precio que pagamos por el agua que consumimos Diciembre de 2014 Índice de contenido 1 Quién fija el precio?... 3 2 Está regulado

Preguntas frecuentes del precio del agua Respuestas sobre la factura y el precio que pagamos por el agua que consumimos Diciembre de 2014 Índice de contenido 1 Quién fija el precio?... 3 2 Está regulado

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.4 Comprar un seguro

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

El impacto de la crisis en las ONG

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

La selección del mercado meta es esencialmente idéntica, sin importar si una firma vende un bien o servicio.

4. SELECCIÓN Y EVALUACIÓN DE MERCADO META SELECCIÓN DE MERCADO META Un mercado meta se refiere a un grupo de personas u organizaciones a las cuales una organización dirige su programa de marketing. Es

4. SELECCIÓN Y EVALUACIÓN DE MERCADO META SELECCIÓN DE MERCADO META Un mercado meta se refiere a un grupo de personas u organizaciones a las cuales una organización dirige su programa de marketing. Es

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS FAMILIARES, PARA QUE SE LANCEN A EXPORTAR EN MEJORES CONDICIONES

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

INFORME SOBRE LOS RESULTADOS DE LOS PROGRAMAS DE GESTIÓN DE LA DEMANDA DE 1998 ASIGNADOS A LAS EMPRESAS ASOCIADAS A APYDE.

INFORME SOBRE LOS RESULTADOS DE LOS PROGRAMAS DE GESTIÓN DE LA DEMANDA DE 1998 ASIGNADOS A LAS EMPRESAS ASOCIADAS A APYDE. 3/10/2001 De conformidad con la Disposición Adicional Undécima, apartado tercero,

INFORME SOBRE LOS RESULTADOS DE LOS PROGRAMAS DE GESTIÓN DE LA DEMANDA DE 1998 ASIGNADOS A LAS EMPRESAS ASOCIADAS A APYDE. 3/10/2001 De conformidad con la Disposición Adicional Undécima, apartado tercero,

LOGISTICA D E COMPRAS

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

NEUTRALIDAD DE RED: EN DEFENSA DE LOS DERECHOS DE LOS USUARIOS Y DE LA LIBERTAD DE ACTUACIÓN DE LOS AGENTES

NEUTRALIDAD DE RED: EN DEFENSA DE LOS DERECHOS DE LOS USUARIOS Y DE LA LIBERTAD DE ACTUACIÓN DE LOS AGENTES El debate sobre la neutralidad de red trata sobre la necesidad y términos concretos de la introducción

NEUTRALIDAD DE RED: EN DEFENSA DE LOS DERECHOS DE LOS USUARIOS Y DE LA LIBERTAD DE ACTUACIÓN DE LOS AGENTES El debate sobre la neutralidad de red trata sobre la necesidad y términos concretos de la introducción

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

NIC 2 Inventarios. 05/02/09 Fundación NIC-NIIF www.nicniif.org

NIC 2 Inventarios 05/02/09 Fundación NIC-NIIF www.nicniif.org INVENTARIOS NIC 2 2 Alcance La NIC2 aplica a todos los inventarios, excepto a: a. Obras en curso, resultantes de contratos de construcción,

NIC 2 Inventarios 05/02/09 Fundación NIC-NIIF www.nicniif.org INVENTARIOS NIC 2 2 Alcance La NIC2 aplica a todos los inventarios, excepto a: a. Obras en curso, resultantes de contratos de construcción,

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

LA RECUPERACION DE COSTES EN EL GUADALQUIVIR: DIVERGENCIAS CON LA DMA

LA RECUPERACION DE COSTES EN EL GUADALQUIVIR: DIVERGENCIAS CON LA DMA ANIMANDO A LA PARTICIPACION CIUDADANA EN ANDALUCIA: ANALISIS DEL PROYECTO DE PLAN HIDROLOGICO DEL GUADALQUIVIR FNCA Sevilla 13-5-11

LA RECUPERACION DE COSTES EN EL GUADALQUIVIR: DIVERGENCIAS CON LA DMA ANIMANDO A LA PARTICIPACION CIUDADANA EN ANDALUCIA: ANALISIS DEL PROYECTO DE PLAN HIDROLOGICO DEL GUADALQUIVIR FNCA Sevilla 13-5-11

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Simuladores de cálculo. Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

Tema 7 COSTO ESTÁNDAR

Tema 7 COSTO ESTÁNDAR Campus Santa Fé Miguel Ángel Gutiérrez Banegas 1 Introducción En el proceso de generación de información en los negocios, la predeterminación de costos soluciona la dificultad que

Tema 7 COSTO ESTÁNDAR Campus Santa Fé Miguel Ángel Gutiérrez Banegas 1 Introducción En el proceso de generación de información en los negocios, la predeterminación de costos soluciona la dificultad que

GESTIÓN DE DEMANDA: SISTEMAS DE TARIFICACIÓN DE SERVICIOS

GESTIÓN DE DEMANDA: SISTEMAS DE TARIFICACIÓN DE SERVICIOS La tarificación es un instrumento muy común que genera eficiencia en la gestión de demanda de servicios públicos como la electricidad, el abastecimiento

GESTIÓN DE DEMANDA: SISTEMAS DE TARIFICACIÓN DE SERVICIOS La tarificación es un instrumento muy común que genera eficiencia en la gestión de demanda de servicios públicos como la electricidad, el abastecimiento

tema 2 1. LA GESTIÓN PRESUPUESTARIA EN FUNCIÓN DE SUS ETAPAS FUNDAMENTALES: PREVISIÓN, PRESUPUESTO Y CONTROL

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

GUÍA DE INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS

GUÍA DE INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS ÍNDICE 1. INTRODUCCIÓN: QUÉ ES EL CROWDFUNDING? 2. EL EQUITY CROWDFUNDING O CROWDFUNDING DE INVERSIÓN 3. INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS

GUÍA DE INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS ÍNDICE 1. INTRODUCCIÓN: QUÉ ES EL CROWDFUNDING? 2. EL EQUITY CROWDFUNDING O CROWDFUNDING DE INVERSIÓN 3. INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

Indicadores de rentabilidad del sector hotelero

10 Indicadores de rentabilidad del sector hotelero Elena Rosa Pérez (Directora de programa) María Velasco Gimeno (Jefa de área) Área de Estadísticas de Turismo SG de Estadísticas de Empresas. INE Introducción

10 Indicadores de rentabilidad del sector hotelero Elena Rosa Pérez (Directora de programa) María Velasco Gimeno (Jefa de área) Área de Estadísticas de Turismo SG de Estadísticas de Empresas. INE Introducción

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS. (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005)

") ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

Dirección de Compliance RENTA VARIABLE FONDOS DE INVERSIÓN. Definición

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

CUENTAS POR COBRAR 1

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

Otra Buena Práctica es El Programa de Fomento de Naves Industriales

Otra Buena Práctica es El Programa de Fomento de Naves Industriales Dentro de la Orden de 9 de diciembre de 2008 de Incentivos a la Innovación y al Desarrollo Empresarial, la Agencia de Innovación y Desarrollo

Otra Buena Práctica es El Programa de Fomento de Naves Industriales Dentro de la Orden de 9 de diciembre de 2008 de Incentivos a la Innovación y al Desarrollo Empresarial, la Agencia de Innovación y Desarrollo

Criterio 2: Política y estrategia

Criterio 2: Política y estrategia Definición. Cómo implanta el servicio su misión, y visión mediante una estrategia claramente centrada en todos los grupos de interés y apoyada por políticas, planes, objetivos,

Criterio 2: Política y estrategia Definición. Cómo implanta el servicio su misión, y visión mediante una estrategia claramente centrada en todos los grupos de interés y apoyada por políticas, planes, objetivos,

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

AUDITORIAS EN PREVENCIÓN DE RIESGOS LABORALES. SERVICIO TÉCNICO DE ASISTENCIA PREVENTIVA U.G.T. Castilla y León.

AUDITORIAS EN PREVENCIÓN DE RIESGOS LABORALES. SERVICIO TÉCNICO DE ASISTENCIA PREVENTIVA U.G.T. Castilla y León. AUDITORIAS EN PREVENCIÓN DE RIESGOS LABORALES. En palabras de la Nota Técnica de Prevención

AUDITORIAS EN PREVENCIÓN DE RIESGOS LABORALES. SERVICIO TÉCNICO DE ASISTENCIA PREVENTIVA U.G.T. Castilla y León. AUDITORIAS EN PREVENCIÓN DE RIESGOS LABORALES. En palabras de la Nota Técnica de Prevención

1. Nombre de la herramienta. Evaluación del desempeño ambiental, ISO 14031. La herramienta presenta una tendencia más fuerte hacia:

6 Evaluación de Desempeño Ambiental, ISO 14031 I. Breve descripción 1. Nombre de la herramienta. Evaluación del desempeño ambiental, ISO 14031. 2. Objetivo de la herramienta. Evaluar el desempeño ambiental

6 Evaluación de Desempeño Ambiental, ISO 14031 I. Breve descripción 1. Nombre de la herramienta. Evaluación del desempeño ambiental, ISO 14031. 2. Objetivo de la herramienta. Evaluar el desempeño ambiental

INFORME TÉCNICO CUARTA OLEADA LAS TIC EN LOS HOGARES ESPAÑOLES

INFORME TÉCNICO CUARTA OLEADA LAS TIC EN LOS HOGARES ESPAÑOLES Cuarta oleada del 'Estudio sobre la demanda de servicios de Telecomunicaciones y Sociedad de la Información que se ofertan al segmento residencial

INFORME TÉCNICO CUARTA OLEADA LAS TIC EN LOS HOGARES ESPAÑOLES Cuarta oleada del 'Estudio sobre la demanda de servicios de Telecomunicaciones y Sociedad de la Información que se ofertan al segmento residencial

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras.

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras. Motivos del Arrendamiento: Una de las premisas fundamentales que deben de prevalecer en toda empresa que desee crecer y desarrollarse,

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras. Motivos del Arrendamiento: Una de las premisas fundamentales que deben de prevalecer en toda empresa que desee crecer y desarrollarse,

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones.

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Introducción. Definición de los presupuestos

P o r q u é e l p r e s u p u e s t o d e b e s e r e l c a m i n o a s e g u i r p a r a g a r a n t i z a r e l é x i t o d e s u e m p r e s a? Luis Muñiz Economista Introducción El aumento de la incertidumbre

P o r q u é e l p r e s u p u e s t o d e b e s e r e l c a m i n o a s e g u i r p a r a g a r a n t i z a r e l é x i t o d e s u e m p r e s a? Luis Muñiz Economista Introducción El aumento de la incertidumbre

1.1 EL ESTUDIO TÉCNICO

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

0. Introducción. 0.1. Antecedentes

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

Metodología Integral para la Evaluación de Proyectos de Asociación Público Privada (APP)

") Metodología Integral para la Evaluación de Proyectos de Asociación Público Privada (APP) En este módulo conoceremos una Metodología integral para la evaluación de proyectos de APP. Esta metodología consiste

Metodología Integral para la Evaluación de Proyectos de Asociación Público Privada (APP) En este módulo conoceremos una Metodología integral para la evaluación de proyectos de APP. Esta metodología consiste

EL FUTURO DE LA ATENCIÓN A LAS PERSONAS MAYORES DEPENDIENTES EN ESPAÑA. Madrid, 19 de mayo de 2014 José María Alonso Seco

EL FUTURO DE LA ATENCIÓN A LAS PERSONAS MAYORES DEPENDIENTES EN ESPAÑA Madrid, 19 de mayo de 2014 José María Alonso Seco ESQUEMA DE LA EXPOSICIÓN 1. UNA POBLACIÓN MÁS ENVEJECIDA Y DEPENDIENTE 2. PUNTO

EL FUTURO DE LA ATENCIÓN A LAS PERSONAS MAYORES DEPENDIENTES EN ESPAÑA Madrid, 19 de mayo de 2014 José María Alonso Seco ESQUEMA DE LA EXPOSICIÓN 1. UNA POBLACIÓN MÁS ENVEJECIDA Y DEPENDIENTE 2. PUNTO

4 Análisis de los principales factores AsociAdos A los resultados en ciencias

cuada en relación con las posibles futuras profesiones de los estudiantes vinculadas a las ciencias. En segundo lugar, los alumnos opinan que las dificultades en el aprendizaje del nuevo conocimiento científico

cuada en relación con las posibles futuras profesiones de los estudiantes vinculadas a las ciencias. En segundo lugar, los alumnos opinan que las dificultades en el aprendizaje del nuevo conocimiento científico

Evaluación. del desempeño

Evaluación del desempeño 9Claves para la ISO 9001-2015 BLOQUE 9: Evaluación del desempeño Viene a corresponder con el capítulo 8. Medición, análisis y mejora que incluye los apartados: 8.1. Generalidades,

Evaluación del desempeño 9Claves para la ISO 9001-2015 BLOQUE 9: Evaluación del desempeño Viene a corresponder con el capítulo 8. Medición, análisis y mejora que incluye los apartados: 8.1. Generalidades,

Fomento a la contratación, refuerzo de la formación y ayuda al emprendedor, ejes del plan de empleo de la Comunidad

El presidente Ignacio González presentó hoy a los agentes sociales el Plan de Empleo 2014-2015 dotado con 299 millones de euros Fomento a la contratación, refuerzo de la formación y ayuda al emprendedor,

El presidente Ignacio González presentó hoy a los agentes sociales el Plan de Empleo 2014-2015 dotado con 299 millones de euros Fomento a la contratación, refuerzo de la formación y ayuda al emprendedor,

ISO 14001:2015 ISO 14001:2004 GUÍA. 0. Introducción 0. Introducción

Página 1 de 10 0. Introducción 0. Introducción 0.1 Antecedentes 0.2 Objetivos de un sistema de gestión ambiental 0.3 Factores de éxito 0.4 Modelo planificar-hacerverificar-actuar 0.5 Contenido de esta

Página 1 de 10 0. Introducción 0. Introducción 0.1 Antecedentes 0.2 Objetivos de un sistema de gestión ambiental 0.3 Factores de éxito 0.4 Modelo planificar-hacerverificar-actuar 0.5 Contenido de esta

LA BALANZA DE PAGOS. Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004

LA BALANZA DE PAGOS Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004 1. Definición y estructura de la Balanza de Pagos La Balanza de Pagos es un documento contable en el que se registran todas las operaciones

LA BALANZA DE PAGOS Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004 1. Definición y estructura de la Balanza de Pagos La Balanza de Pagos es un documento contable en el que se registran todas las operaciones

4.4.1 Servicio de Prevención Propio.

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

LA TARIFA PLANA, LA CREACIÓN DE EMPLEO Y SU COSTE PARA LAS PENSIONES.

LA TARIFA PLANA, LA CREACIÓN DE EMPLEO Y SU COSTE PARA LAS PENSIONES. En el último Debate sobre el Estado de la Nación, el presidente del gobierno, anunció como iniciativa estrella unas medidas para potenciar

LA TARIFA PLANA, LA CREACIÓN DE EMPLEO Y SU COSTE PARA LAS PENSIONES. En el último Debate sobre el Estado de la Nación, el presidente del gobierno, anunció como iniciativa estrella unas medidas para potenciar

Cadena de Valor y Estrategias Genéricas 1. Prof. Marcelo Barrios

Cadena de Valor y Estrategias Genéricas 1 1 Nota Técnica Preparada por el del Área de Política de Empresa de EDDE.. Primera versión: Noviembre 2001. Noviembre de 2003. 1 Cadena de Valor y Estrategias Genéricas

Cadena de Valor y Estrategias Genéricas 1 1 Nota Técnica Preparada por el del Área de Política de Empresa de EDDE.. Primera versión: Noviembre 2001. Noviembre de 2003. 1 Cadena de Valor y Estrategias Genéricas

Informe de Seguimiento. Máster Universitario en Dirección y Administración de Empresas-MBA. Empresas-MBA de la Universidad de Málaga

Informe de Seguimiento Máster Universitario en Dirección y Administración de Empresas-MBA de la Universidad de Málaga 1. ÁMBITO NORMATIVO El artículo 27 del Real Decreto 1393/2007, de 29 de octubre, modificado

Informe de Seguimiento Máster Universitario en Dirección y Administración de Empresas-MBA de la Universidad de Málaga 1. ÁMBITO NORMATIVO El artículo 27 del Real Decreto 1393/2007, de 29 de octubre, modificado

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.3 Los principios del seguro

QUÉ ES EL SEGURO? 11.3 Los principios del seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que

QUÉ ES EL SEGURO? 11.3 Los principios del seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que

Gestión de la Configuración

Gestión de la ÍNDICE DESCRIPCIÓN Y OBJETIVOS... 1 ESTUDIO DE VIABILIDAD DEL SISTEMA... 2 ACTIVIDAD EVS-GC 1: DEFINICIÓN DE LOS REQUISITOS DE GESTIÓN DE CONFIGURACIÓN... 2 Tarea EVS-GC 1.1: Definición de

Gestión de la ÍNDICE DESCRIPCIÓN Y OBJETIVOS... 1 ESTUDIO DE VIABILIDAD DEL SISTEMA... 2 ACTIVIDAD EVS-GC 1: DEFINICIÓN DE LOS REQUISITOS DE GESTIÓN DE CONFIGURACIÓN... 2 Tarea EVS-GC 1.1: Definición de

RESULTADOS DE LA ENCUESTA DE SATISFACCIÓN A EMPRESAS CON ACUERDOS O CONTRATOS DE SERVICIOS GESTIONADOS POR EL SERVICIO DE INFRAESTRUCTURAS 2014

Resultado de la encuesta Número total de potenciales encuestados 15 Número de encuestas respondidas: 12 Número de encuestas totalmente completadas: 12 Porcentaje de participación: 80% Ficha Técnica. Realización:

Resultado de la encuesta Número total de potenciales encuestados 15 Número de encuestas respondidas: 12 Número de encuestas totalmente completadas: 12 Porcentaje de participación: 80% Ficha Técnica. Realización:

INTRODUCCIÓN AL MONITOREO ATMOSFÉRICO 214

CONCLUSIONES En este documento se define como monitoreo atmosférico a la obtención continua y sistemática de muestras ambientales y su análisis para determinar los tipos y concentración de los contaminantes

CONCLUSIONES En este documento se define como monitoreo atmosférico a la obtención continua y sistemática de muestras ambientales y su análisis para determinar los tipos y concentración de los contaminantes

ANÁLISIS DE LAS ACTUACIONES A FAVOR DE LA MOVILIDAD SOSTENIBLE EN LAS UNIVERSIDADES ESPAÑOLAS. Panorama actual y perspectivas de futuro.

ANÁLISIS DE LAS ACTUACIONES A FAVOR DE LA MOVILIDAD SOSTENIBLE EN LAS UNIVERSIDADES ESPAÑOLAS. Panorama actual y perspectivas de futuro. (Resumen del Proyecto de Fin de Carrera de la Licenciatura de Ciencias

ANÁLISIS DE LAS ACTUACIONES A FAVOR DE LA MOVILIDAD SOSTENIBLE EN LAS UNIVERSIDADES ESPAÑOLAS. Panorama actual y perspectivas de futuro. (Resumen del Proyecto de Fin de Carrera de la Licenciatura de Ciencias

BENEFICIOS PARA TI DE LA REFORMA ENERGÉTICA

BENEFICIOS PARA TI DE LA ENERGÉTICA Bajará el precio de la luz y también del gas. Utilizar gas natural para la generación eléctrica resulta entre cuatro y seis veces más barato que utilizar combustóleo

BENEFICIOS PARA TI DE LA ENERGÉTICA Bajará el precio de la luz y también del gas. Utilizar gas natural para la generación eléctrica resulta entre cuatro y seis veces más barato que utilizar combustóleo

Madrid, 31 de marzo de 2015 INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

- MANUAL DE USUARIO -

- MANUAL DE USUARIO - Aplicación: Kz Precio Hora Instagi Instagi Teléfono: 943424465-943466874 Email: instagi@instagi.com GUIA PROGRAMA CALCULO PRECIO HORA 1. Introducción 2. Datos de la empresa 2.1.Gastos

- MANUAL DE USUARIO - Aplicación: Kz Precio Hora Instagi Instagi Teléfono: 943424465-943466874 Email: instagi@instagi.com GUIA PROGRAMA CALCULO PRECIO HORA 1. Introducción 2. Datos de la empresa 2.1.Gastos

GUATEMALA: Las Oficinas Nacionales de Estadística stica frente a los Objetivos de las Metas del Milenio: un desafío nacional

INE-GUATEMALA GUATEMALA: Las Oficinas Nacionales de Estadística stica frente a los Objetivos de las Metas del Milenio: un desafío nacional Santo Domingo, República Dominicana, mayo de 2005 CONTENIDO ELEMENTOS

INE-GUATEMALA GUATEMALA: Las Oficinas Nacionales de Estadística stica frente a los Objetivos de las Metas del Milenio: un desafío nacional Santo Domingo, República Dominicana, mayo de 2005 CONTENIDO ELEMENTOS

PROSPERA SECRETARIA 2014-2015 2014 2015 DIFERENCIA INCREMENTO

Proyecto de Presupuesto 2015: de OPORTUNIDADES a PROSPERA El pasado 10 de septiembre el Secretario de Hacienda y Crédito Público, hizo entrega al Poder Legislativo del Proyecto de Presupuesto de Egresos

Proyecto de Presupuesto 2015: de OPORTUNIDADES a PROSPERA El pasado 10 de septiembre el Secretario de Hacienda y Crédito Público, hizo entrega al Poder Legislativo del Proyecto de Presupuesto de Egresos

DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD

TEMA 14. MÉTODOS M DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Objetivos del control de costes. 2. Concepto de coste y su clasificación. 3. Modelos de formación del resultado analítico.

TEMA 14. MÉTODOS M DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Objetivos del control de costes. 2. Concepto de coste y su clasificación. 3. Modelos de formación del resultado analítico.

TEMA 6. LA GESTIÓN DE COMPRAS PARTE 1

TEMA 6. LA GESTIÓN DE COMPRAS PARTE 1 6.1 FUNCIÓN DEL APROVISIONAMIENTO: El aprovisionamiento tiene como función contribuir a los objetivos comunes de la empresa en las mejores condiciones posibles y con

TEMA 6. LA GESTIÓN DE COMPRAS PARTE 1 6.1 FUNCIÓN DEL APROVISIONAMIENTO: El aprovisionamiento tiene como función contribuir a los objetivos comunes de la empresa en las mejores condiciones posibles y con

Factores. PARA Consolidar UNA Empresa. V. Conclusiones

Factores PARA Consolidar UNA Empresa V. Conclusiones Conclusiones generales En 1998 se crearon en España 339.162 empresas, de las que 207.839 continúan activas en la actualidad. Cómo son estas jóvenes

Factores PARA Consolidar UNA Empresa V. Conclusiones Conclusiones generales En 1998 se crearon en España 339.162 empresas, de las que 207.839 continúan activas en la actualidad. Cómo son estas jóvenes

NOTA SOBRE METODOLOGÍA UTILIZADA

NOTA SOBRE METODOLOGÍA UTILIZADA 1 de 6 NOTA SOBRE METODOLOGÍA Inversión Directa De acuerdo con las directrices y prácticas recomendadas a nivel internacional por el 5º Manual de Balanza de Pagos, se consideran

NOTA SOBRE METODOLOGÍA UTILIZADA 1 de 6 NOTA SOBRE METODOLOGÍA Inversión Directa De acuerdo con las directrices y prácticas recomendadas a nivel internacional por el 5º Manual de Balanza de Pagos, se consideran

programación y guías docentes, el trabajo fin de grado y las prácticas externas.

Informe de Seguimiento Graduado o Graduada en Administración y Dirección de Empresas de la Universidad de Málaga 1. ÁMBITO NORMATIVO El artículo 27 del Real Decreto 1393/2007, de 29 de octubre, modificado

Informe de Seguimiento Graduado o Graduada en Administración y Dirección de Empresas de la Universidad de Málaga 1. ÁMBITO NORMATIVO El artículo 27 del Real Decreto 1393/2007, de 29 de octubre, modificado

Directrices para la auto- evaluación A.l Introducción

Directrices para la auto- evaluación A.l Introducción La auto evaluación es una evaluación cuidadosamente considerada que resulta en una opinión o juicio respecto de la eficacia y eficiencia de la organización

Directrices para la auto- evaluación A.l Introducción La auto evaluación es una evaluación cuidadosamente considerada que resulta en una opinión o juicio respecto de la eficacia y eficiencia de la organización

EVALUACIÓN DE ZONAS REGABLES: PASADO, PRESENTE Y FUTURO

EVALUACIÓN DE ZONAS REGABLES: PASADO, PRESENTE Y FUTURO Manuel Navarro Comalrena de Sobregrau Ingeniero Agrónomo MARM Índice Introducción Carácter instrumental de las Evaluaciones Los objetivos de la Evaluación

EVALUACIÓN DE ZONAS REGABLES: PASADO, PRESENTE Y FUTURO Manuel Navarro Comalrena de Sobregrau Ingeniero Agrónomo MARM Índice Introducción Carácter instrumental de las Evaluaciones Los objetivos de la Evaluación

LA EDUCACIÓN INFANTIL EN ESPAÑA Y EUROPA EN LA PERSPECTIVA DEL 2020

LA EDUCACIÓN INFANTIL EN ESPAÑA Y EUROPA EN LA PERSPECTIVA DEL 2020 Componentes del grupo: Miriam Pérez Ambrosio Sofía Ruedas Bargueño Cristina Testillano Oset Ángela Torija Vivar INTRODUCCIÓN La Educación

LA EDUCACIÓN INFANTIL EN ESPAÑA Y EUROPA EN LA PERSPECTIVA DEL 2020 Componentes del grupo: Miriam Pérez Ambrosio Sofía Ruedas Bargueño Cristina Testillano Oset Ángela Torija Vivar INTRODUCCIÓN La Educación

Temas Públicos. ISAPRE y Seguros de Salud. La Competitividad y Las Pymes: Qué Hay y Qué Falta? Nº 965 14 de mayo de 2010 www.lyd.

ISSN 0717-1528 ISAPRE y Seguros de Salud El Tribunal Constitucional está analizando la solicitud de inconstitucionalidad de la norma de la Ley de ISAPRE que permite aplicar a los precios base de los planes

ISSN 0717-1528 ISAPRE y Seguros de Salud El Tribunal Constitucional está analizando la solicitud de inconstitucionalidad de la norma de la Ley de ISAPRE que permite aplicar a los precios base de los planes

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

LA IMPORTANCIA DE MONITOREAR EL USO DE LA RENTA DE LA INDUSTRIA EXTRACTIVA, LA FUTURA CONFIGURACIÓN EN LA DISTRIBUCIÓN DEL CANON Y LA TRANSPARENCIA

LA INDUSTRIA EXTRACTIVA, LA FUTURA CONFIGURACIÓN EN Como hemos visto en los últimos años la industria extractiva ha generado importantes recursos fiscales para el país. Para tener una idea, el año 2007,

LA INDUSTRIA EXTRACTIVA, LA FUTURA CONFIGURACIÓN EN Como hemos visto en los últimos años la industria extractiva ha generado importantes recursos fiscales para el país. Para tener una idea, el año 2007,

I JORNADAS COMARCALES LOS SERVICIOS SOCIALES EN ARAGÓN. Teruel, 23 de enero de 2013

I JORNADAS COMARCALES LOS SERVICIOS SOCIALES EN ARAGÓN Teruel, 23 de enero de 2013 José Antonio Sancho Caballero Dirección General de Administración Local Gobierno de Aragón Mesa redonda: Los Servicios

I JORNADAS COMARCALES LOS SERVICIOS SOCIALES EN ARAGÓN Teruel, 23 de enero de 2013 José Antonio Sancho Caballero Dirección General de Administración Local Gobierno de Aragón Mesa redonda: Los Servicios

Efecto de aumento imprevisto de población sobre tasa de desempleo y PIB.

Efecto de aumento imprevisto de población sobre tasa de desempleo y PIB. Autores: Anahí Figueroa Soto, Benjamín Martínez Nomez, Patricio Soto Oliva 1. Introducción El objetivo de este análisis es observar

Efecto de aumento imprevisto de población sobre tasa de desempleo y PIB. Autores: Anahí Figueroa Soto, Benjamín Martínez Nomez, Patricio Soto Oliva 1. Introducción El objetivo de este análisis es observar

CASO PRAÁ CTICOPREÉ STAMOS. CAÁLCULO DE CUOTAS

CASO PRAÁ CTICOPREÉ STAMOS. CAÁLCULO DE CUOTAS Nuestra empresa necesita adquirir una nueva nave industrial por la que debe pagar 700.000,00. Para financiar el pago solicitaremos un préstamo hipotecario

CASO PRAÁ CTICOPREÉ STAMOS. CAÁLCULO DE CUOTAS Nuestra empresa necesita adquirir una nueva nave industrial por la que debe pagar 700.000,00. Para financiar el pago solicitaremos un préstamo hipotecario

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2 4.2.1. RELACIÓN ENTRE EL ACTIVO Y EL PASIVO: EL EQUILIBRIO FINANCIERO 2

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2 4.2.1. RELACIÓN ENTRE EL ACTIVO Y EL PASIVO: EL EQUILIBRIO FINANCIERO 2

Las Finanzas Módulo 1

PRESENTACIÓN DEL MÓDULO Introducción Las Finanzas Módulo 1 Aunque parezca difícil de recordar o imaginar, las monedas y los billetes no se han usado desde siempre, al principio las relaciones económicas

PRESENTACIÓN DEL MÓDULO Introducción Las Finanzas Módulo 1 Aunque parezca difícil de recordar o imaginar, las monedas y los billetes no se han usado desde siempre, al principio las relaciones económicas

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

CONVIVENCIA CIVICA CATALANA

Nota de Prensa sobre las pensiones catalanas CONVIVENCIA CIVICA CATALANA www.convivenciacivica.org http://facebook.com/convivenciacivicacatalana http://twitter.com/ccivicacatalana Apartado de Correos 6142

Nota de Prensa sobre las pensiones catalanas CONVIVENCIA CIVICA CATALANA www.convivenciacivica.org http://facebook.com/convivenciacivicacatalana http://twitter.com/ccivicacatalana Apartado de Correos 6142

Evolución de los Precios del Transporte en la Comunidad de Madrid. Secretaría de Medio Ambiente y Desarrollo Sostenible

Evolución de los Precios del Transporte en la Comunidad de Madrid Secretaría de Medio Ambiente y Desarrollo Sostenible AÑO 2011 INDICE 1. INTRODUCCIÓN... 1 2. EVOLUCIÓN DE LOS PRECIOS DEL TRANSPORTE GENERAL

Evolución de los Precios del Transporte en la Comunidad de Madrid Secretaría de Medio Ambiente y Desarrollo Sostenible AÑO 2011 INDICE 1. INTRODUCCIÓN... 1 2. EVOLUCIÓN DE LOS PRECIOS DEL TRANSPORTE GENERAL

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

QUE PASA CON LOS CERTIFICADOS VIGENTES EN ISO 9001:2000 AL MOMENTO DE QUE ENTRE LA VERSIÓN 2008?

QUE PASA CON LOS CERTIFICADOS VIGENTES EN ISO 9001:2000 AL MOMENTO DE QUE ENTRE LA VERSIÓN 2008? Las empresas que actualmente tienen un certificado vigente con la versión del 2000 tendrán 24 meses contados

QUE PASA CON LOS CERTIFICADOS VIGENTES EN ISO 9001:2000 AL MOMENTO DE QUE ENTRE LA VERSIÓN 2008? Las empresas que actualmente tienen un certificado vigente con la versión del 2000 tendrán 24 meses contados

Diciembre 2008. núm.96. El capital humano de los emprendedores en España

Diciembre 2008 núm.96 El capital humano de los emprendedores en España En este número 2 El capital humano de los emprendedores Este cuaderno inicia una serie de números que detallan distintos aspectos

Diciembre 2008 núm.96 El capital humano de los emprendedores en España En este número 2 El capital humano de los emprendedores Este cuaderno inicia una serie de números que detallan distintos aspectos

DEPARTAMENTO DE GESTIÓN DE COBROS Y RECLAMACIÓN DE HONORARIOS DE LA DEMARCACIÓN EN TOLEDO DEL COLEGIO OFICIAL DE ARQUITECTOS DE CASTILLA LA MANCHA

DEPARTAMENTO DE GESTIÓN DE COBROS Y RECLAMACIÓN DE HONORARIOS DE LA DEMARCACIÓN EN TOLEDO DEL COLEGIO OFICIAL DE ARQUITECTOS DE CASTILLA LA MANCHA La incesante innovación y consecuente modificación normativa

DEPARTAMENTO DE GESTIÓN DE COBROS Y RECLAMACIÓN DE HONORARIOS DE LA DEMARCACIÓN EN TOLEDO DEL COLEGIO OFICIAL DE ARQUITECTOS DE CASTILLA LA MANCHA La incesante innovación y consecuente modificación normativa

FACTORING INTRODUCCIÓN

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

ADMIRAL MARKETS AS. Normas de Ejecución Óptima. medida en que ha actuado de acuerdo con las correspondientes instrucciones del cliente.

ADMIRAL MARKETS AS Normas de Ejecución Óptima 1. Disposiciones Generales 1.1. Estas Normas de Ejecución Óptima (de aquí en adelante Normas ) estipularán los términos, condiciones y principios sobre los

ADMIRAL MARKETS AS Normas de Ejecución Óptima 1. Disposiciones Generales 1.1. Estas Normas de Ejecución Óptima (de aquí en adelante Normas ) estipularán los términos, condiciones y principios sobre los

Vamos a relacionar los aspectos más importantes a la hora de determinar cuál es el banco más adecuado para nosotros:

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

REPERCUSIÓN EN LAS CONDICIONES COMERCIALES DE LOS PRECIOS DE ADJUDICACIÓN. Carlos Madrid Director de Producción Nacional y Compras

REPERCUSIÓN EN LAS CONDICIONES COMERCIALES DE LOS PRECIOS DE ADJUDICACIÓN Carlos Madrid Director de Producción Nacional y Compras Quisiera dedicar este tiempo que me ceden para hablar sobre lo que cada

REPERCUSIÓN EN LAS CONDICIONES COMERCIALES DE LOS PRECIOS DE ADJUDICACIÓN Carlos Madrid Director de Producción Nacional y Compras Quisiera dedicar este tiempo que me ceden para hablar sobre lo que cada

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

La Enseñanza Privada en cifras. Curso 1999/2000

6/2002 La Enseñanza Privada en cifras. Curso 1999/2000 La encuesta de Financiación y Gastos Enseñanza Privada proporciona información detallada estructura económica de los centros privados de enseñanza

6/2002 La Enseñanza Privada en cifras. Curso 1999/2000 La encuesta de Financiación y Gastos Enseñanza Privada proporciona información detallada estructura económica de los centros privados de enseñanza

La recaudación neta para las empresas ha sufrido un descenso global del 32,98%, dejando de ingresar 33.297.278.

Informe sobre el impacto del incremento del IVA en el sector de las artes escénicas durante los meses de septiembre, octubre, noviembre y diciembre de 2012 1. 1. ESTADÍSTICA DEL CONSUMO COMPARADO 2011

Informe sobre el impacto del incremento del IVA en el sector de las artes escénicas durante los meses de septiembre, octubre, noviembre y diciembre de 2012 1. 1. ESTADÍSTICA DEL CONSUMO COMPARADO 2011

Costos de Distribución: son los que se generan por llevar el producto o servicio hasta el consumidor final

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

7. Inversión. Concepto y tipos de inversión. La inversión y el sector industrial

Cuánto invierten las empresas del sector industrial? Qué bienes de inversión adquieren las empresas industriales? Cuáles son las actividades más inversoras? Influye el tamaño de la empresa en las decisiones

Cuánto invierten las empresas del sector industrial? Qué bienes de inversión adquieren las empresas industriales? Cuáles son las actividades más inversoras? Influye el tamaño de la empresa en las decisiones

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS I. INTRODUCCION 1.1 La formulación de un proyecto de inversión pública, surge

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS I. INTRODUCCION 1.1 La formulación de un proyecto de inversión pública, surge

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

"Diseño, construcción e implementación de modelos matemáticos para el control automatizado de inventarios

"Diseño, construcción e implementación de modelos matemáticos para el control automatizado de inventarios Miguel Alfonso Flores Sánchez 1, Fernando Sandoya Sanchez 2 Resumen En el presente artículo se

"Diseño, construcción e implementación de modelos matemáticos para el control automatizado de inventarios Miguel Alfonso Flores Sánchez 1, Fernando Sandoya Sanchez 2 Resumen En el presente artículo se